Sulla pubblicità dei lavori:

Giacomoni Sestino , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione dell'avvocato Stefano Tresca,

Managing partner di Iseed.

Giacomoni Sestino , Presidente ... 3

Tresca Stefano , Managing partner di Iseed ... 3

Giacomoni Sestino , Presidente ... 6

Barbanti Sebastiano (PD) ... 7

Tresca Stefano , Managing partner di Iseed ... 7

Barbanti Sebastiano (PD) ... 7

Tresca Stefano , Managing partner di Iseed ... 7

Giacomoni Sestino , Presidente ... 8

Tresca Stefano , Managing partner di Iseed ... 9

Giacomoni Sestino , Presidente ... 9

Tresca Stefano , Managing partner di Iseed ... 9

Giacomoni Sestino , Presidente ... 9

Audizione del Presidente di MoneyFarm, Paolo Galvani:

Bernardo Maurizio , Presidente ... 9

Galvani Paolo , Presidente di MoneyFarm ... 9

Bernardo Maurizio , Presidente ... 13

Barbanti Sebastiano (PD) ... 13

Galvani Paolo , Presidente di Moneyfarm ... 14

Boccadutri Sergio (PD) ... 14

Giacomoni Sestino (FI-PdL) ... 15

Bernardo Maurizio , Presidente ... 16

Galvani Paolo , Presidente di Moneyfarm ... 16

Giacomoni Sestino (FI-PdL) ... 17

Galvani Paolo , Presidente di Moneyfarm ... 17

Bernardo Maurizio , Presidente ... 17

ALLEGATO: Documentazione depositata dal dottor Galvani ... 18

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIpI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL VICEPRESIDENTE

SESTINO GIACOMONI

La seduta comincia alle 11.40.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione dell'avvocato Stefano Tresca,

Managing partner di Iseed.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione dell'avvocato Stefano Tresca, Managing partner di Iseed, al quale do la parola.

STEFANO TRESCA, Managing partner di Iseed. Grazie, presidente. Sono l'avvocato Stefano Tresca; sono un programmatore che, a un certo punto della sua vita, ha deciso di studiare giurisprudenza, continuando a fare il programmatore mentre facevo l'università.

Oggi sono iscritto all'albo degli avvocati in Italia e in Inghilterra, sebbene dal 2013 mi occupi prevalentemente, o direi quasi a tempo pieno, di start-up e di formazione di grandi aziende, banche e istituzioni, per quanto riguarda l'innovazione tecnologica.

Svolgerò un breve intervento per poi ascoltare le vostre eventuali domande.

La mia prima start-up è stata proprio qui, a Roma, in Wind Telecomunicazioni, con la matricola n. 00008, per poi operare, nei quindici anni successivi, in diversi Paesi, in giro per il mondo. Nel 2010 sono tornato a Londra per partecipare al grande boom tecnologico che c'è stato con David Cameron, il Primo Ministro di allora, il suo viaggio a Silicon Valley e l'apertura del Google Campus.

Nel 2010, nel prodotto interno lordo dell'Inghilterra la tecnologia era assolutamente secondaria; non residuale, ma secondaria. Oggi, è la seconda voce del prodotto interno lordo, subito dopo la finanza. Considerando che Londra ha la borsa più grande del mondo, potete immaginare quanto l'economia legata alla tecnologia sia cresciuta, in soli sette anni. Si prevede il superamento del settore della finanza intorno al 2025. C'è chi dice che, con la Brexit, tale sorpasso potrebbe avvenire anche prima. Il FinTech, quindi, è a cavallo tra il primo e il secondo settore del prodotto interno lordo inglese.

Sulla base della mia esperienza diversificata, vorrei innanzitutto dirvi che il cuore del FinTech non è assolutamente la tecnologia. Si tratta di una rivoluzione in primo luogo culturale, e ve lo dimostro con un dato.

Il 47 per cento dei posti di lavoro attualmente occupati sparirà entro dieci anni. Questo non è il dato riportato da qualche blogger futurista, ma dall'università di Oxford, in Inghilterra. Uno dei principali motivi di questa rivoluzione è l'avvento delle intelligenze artificiali e dei contratti intelligenti, cioè la stessa tecnologia che è alla base del bitcoin.

In questo periodo di difficoltà del mercato del lavoro in tutto il mondo, un quartiere più piccolo della metà dell'Eur, a Londra, cioè Canary Wharf, nel quale si concentra il FinTech, ha creato, direttamente Pag. 4 o indirettamente, 50.000 posti di lavoro. Attraverso l'indotto, ossia con la ristorazione, i servizi e il mercato immobiliare, i posti di lavoro creati da questo quartiere, grande 1,5 chilometri quadrati, si calcola possano essere intorno a 120.000.

Questa è la rivoluzione FinTech. Non è una rivoluzione tecnologica. Si tratta di nuovi posti di lavoro. Essa permetterà l'attrazione di talenti, o quantomeno, nel caso dell'Italia, potrebbe consentire di evitare che i talenti vadano all'estero.

Di fatto, il FinTech è una delle grandi rivoluzioni industriali. C'è stato il passaggio dal baratto alla moneta, poi si è passati ai denari digitali. Nessuno di noi ha soldi in banca. La registrazione della nostra ricchezza è in un numero. E oggi c'è l'attività legata al FinTech, che è la quinta rivoluzione finanziaria. In Inghilterra si dice dal digital money (denari digitali), allo smart money, cioè ai denari intelligenti; ciò non perché siano particolarmente intelligenti, ma perché il cuore di questa rivoluzione è lo smartphone, che tutti possiedono. Posso spiegarlo con un esempio personale.

Se sono qui, oggi, è perché sono arrivato ieri sera molto tardi con l'aereo da Londra. Sono arrivato alla stazione Termini a mezzanotte e, se c'è una cosa che faccio quando arrivo in Italia, è prendere un cappuccino, visto che Londra è una città magnifica, ma il cibo non è uno dei suoi punti di forza. L'ho fatto anche stavolta. Verso mezzanotte, ho convinto un barista ad accettare la carta di credito, visto che ero senza euro, cosa piuttosto complicata in Italia, e tra il cappuccino e qualcos'altro ho speso 3,60 euro.

La mia carta di credito, però, non mi ha accreditato 3,60 euro, ma 4 euro. Qualunque piccola spesa io faccia durante la giornata viene accreditata in eccesso, con un arrotondamento per eccesso. Dove vanno a finire questi 40 centesimi? Vengono accumulati nel mio fondo pensione personale, che investe in borsa con un'intelligenza artificiale che è qua con me, nel mio cellulare.

Questa è una cosa che forse cinque anni fa poteva essere considerata fantascienza. Oggi, è estremamente diffusa, in particolar modo tra i Millennials, la generazione nata dopo il 1981, e la generazione successiva, la cosiddetta Generazione Z. Noi che, invece, abbiamo un po’ di capelli bianchi, cerchiamo di utilizzare le stesse tecnologie sia per restare allineati, sia per decidere su quale start-up investire. Di fatto, tutto ciò è estremamente diffuso.

La grande rivoluzione è che, al contrario delle carte di credito, che solo la metà della popolazione italiana possiede, il cellulare lo hanno tutti. Al mondo ci sono 3 miliardi di persone che non hanno un conto bancario. Quasi tutte queste persone hanno un cellulare, di qualunque tecnologia.

Anche questo non è un cambiamento tecnologico, non si tratta, cioè, di un'alternativa alla banca: è una novità che incide su questioni culturali. Faccio un esempio.

In Malesia, ogni anno, milioni di giovani tra i 18 e i 21 anni non si sposano perché non hanno i soldi per il matrimonio. Il sud-est dell'Asia, in questo, è molto simile all'Italia, soprattutto all'Italia meridionale: non è importante se si è poveri, il matrimonio deve impressionare tutti. C'è una start-up che fa credito, dando la possibilità di raccogliere fondi – esclusivamente per il proprio matrimonio – ai giovani che vengono localizzati con il cellulare, i quali possono rivolgersi ai propri vicini, che li conoscono e si fidano di loro.

Questo è, apparentemente, come un prestito bancario, ma grazie ad esso ci sono milioni di persone che si sposano, che acquistano casa e fanno bambini, cosa che fino a qualche anno fa non era possibile.

Se pensate si tratti di una rivoluzione che riguarda soltanto i giovani, vi faccio un altro esempio: a Kuala Lumpur un'anziana signora che vende zuppe ai turisti, accetta micropagamenti con il cellulare. Non ha mai avuto un conto bancario. Per cinquant'anni è andata al centro a vendere zuppe, tornando con il contante e rischiando taccheggiamenti, estorsioni e rapine. Non che Kuala Lumpur sia una città particolarmente pericolosa, può succedere a tutti. Con il cellulare tutto questo non succede più, e si tratta di uno strumento estremamente semplice: un’app che può Pag. 5essere utilizzata anche da una persona anziana.

In India, il principale concorrente di Uber ha avuto lo stesso problema. Milioni di giovani indiani, soprattutto giovani donne che lavoravano nei call center, finivano il proprio turno di lavoro a notte fonda, quando era giorno negli Stati Uniti, e tornavano in taxi a casa (facendo 30, 60 o 90 minuti di taxi), piene di denaro, perché molti indiani non hanno la carta di credito né un conto bancario. La società di taxi ha sviluppato una tecnologia per permettere alle persone di pagare il taxi con il cellulare.

Anche questa può sembrare una modifica di un servizio bancario invece, in realtà, i servizi post-bancari sono fortissimi. Questa società si è trovata con molti tassisti che utilizzavano il taxi solo nell'ora di punta e con moltissimi giovani che potevano pagare il taxi tramite il loro borsellino elettronico sul cellulare. Ha quindi iniziato a portare cibo a domicilio, con i taxi. Quando sentite di qualcuno che fa consegna di cibo a domicilio con i taxi, sappiate che abbiamo copiato gli asiatici e non sono stati gli asiatici a copiare noi.

Questo, in linea generale, è il panorama internazionale. Se la domanda è: come ha fatto il Regno Unito a creare tutti questi posti di lavoro in sette anni e a far crescere il prodotto interno lordo, vi posso dire che ci sono sicuramente tre livelli di intervento che ho avuto l'opportunità di esaminare, sia a livello governativo-parlamentare sia dal punto di vista dell'imprenditoria, che a Londra è molto sviluppata e internazionale.

Ci sono esclusivamente tre livelli di intervento: lo Stato, gli investitori e gli imprenditori.

Dal punto di vista statale, la prima cosa che ha fatto l'Inghilterra è stata posizionarsi. Ricordo i discorsi, nel 2010, su che cosa dovesse fare il Regno Unito, e l'idea che si ripeteva era che loro non potevano essere come la Silicon Valley e non lo sarebbero stati; nessuno poteva esserlo. In questo periodo si legge sui giornali italiani che, in seguito alla Brexit, Milano diventerà la nuova Londra, o che Roma sarà la nuova Silicon Valley, ma questo non è possibile.

L'Inghilterra ha individuato, come farebbe un'azienda, qualcosa su cui era molto forte. Silicon Valley, infatti, è assolutamente avanzata, ma non ha la Borsa, mentre l'Inghilterra ce l'ha, così come ha il fashion, insieme a New York, Londra, Parigi e Milano. Quindi ha puntato su un paio di settori e si è specializzata su di essi.

Si può fare anche in Italia. È molto difficile, o forse impossibile, che l'Italia nel breve periodo diventi più competitiva di altri Paesi, e ciò è dovuto a tanti motivi. Tuttavia possiede risorse umane eccellenti le quali, attualmente, si laureano e poi vanno all'estero. Può quindi avere senso rendere più facile, per le aziende straniere, assumere programmatori italiani, che potrebbero decidere, tra due anni, di aprire una società in proprio.

Il primo livello di intervento, quindi, dovrebbe essere statale ed è legato al posizionamento e al regolatore. Non ne parlo, ma rispondo volentieri alle vostre domande: sicuramente, tutti gli imprenditori che ascoltate vi parleranno delle sandbox, cioè della possibilità per la CONSOB, la Banca d'Italia (in Inghilterra, l'FCA) di dare licenze temporanee alle start-up per consentire loro di iniziare l'attività. È il motivo per cui in Inghilterra ci sono molte start-up.

Sono un membro fondatore di Level39, che è il più grande incubatore di FinTech d'Europa. A oggi, abbiamo circa 200 start-up, da 45 Paesi, compresa l'Italia. Perché hanno sede in Italia? Forse perché era conveniente spostarsi in Inghilterra, ma a loro può convenire non assumere un programmatore in Inghilterra. Con questo torniamo al discorso sul lavoro, cioè al fatto che il FinTech incide più sul lavoro che sulla tecnologia.

Il secondo punto cardine sono gli investitori. Si tratta di una scelta che potrebbe essere assolutamente impopolare in Italia. Mi rendo conto che essa contrasta, in parte, con le nostre abitudini, ma in Inghilterra è stata data, a chiunque, piena autonomia di investire nelle start-up, prevedendo soltanto Pag. 6 qualche limite, ma assolutamente leggero.

Chiunque investa fino a 150.000 sterline in una start-up, riceve il 70 per cento in detrazioni fiscali. Chiunque investa fino a 500.000 sterline o più, ha il 30-40 per cento. Non esistono start-up innovative. Se un'azienda investe in immobili o in finanza, è fuori; in tutte le altre aziende è possibile investire.

Questa scelta nasce dal fatto che le start-up hanno una caratteristica molto particolare: l'investimento non genera solamente liquidità. Ad esempio: la casalinga che investe 50 euro alla settimana in una start-up scelta nel suo crowdfunding preferito, non fa solamente un investimento di 50 euro, ma di fatto diventa una «evangelista». La possibilità, per tutti, di investire nelle start-up, in Inghilterra ha indotto molte persone che prima non conoscevano questo tipo di attività né conoscevano il FinTech, a investire delle piccole cifre e quindi, di fatto, a diventare venditori gratuiti; ciò soprattutto nella fase iniziale, durante la quale la start-up non ha i soldi per pagare dei venditori. Si va dai vicini o dagli amici a parlare della start-up in cui si è investito. Questi sono i primi due livelli: lo Stato e gli investitori.

Il terzo livello è dato dagli imprenditori. Il FinTech coinvolge persone con un'età media maggiore delle start-up tipiche. La maggior parte del denaro che arriva dal FinTech, arriva dal B2B, cioè dalla vendita ad altre banche.

Tutti noi utilizziamo un social media: se domani mattina io decidessi di aprire il mio social media, potrei farlo; se decidessi di aprire una start-up FinTech, soprattutto B2B, probabilmente dovrei aver lavorato in banca. Se non si è lavorato in una banca, o in un'assicurazione, frequentando quei settori, non si conosce ciò di cui esse hanno bisogno e non si sa come vendere il prodotto. Anche se si offrono cose utilissime, loro non le vogliono o non le capiscono.

Questo costituisce un problema, perché ci sono milioni di persone che lavorano in banca, le quali vorrebbero aprire la propria azienda e che hanno avuto un'idea magnifica, ma che restano a lavorare in banca perché la famiglia e la casa dipendono da loro. Lo stipendio in banca, in fondo, non è male. In queste situazioni è intervenuto Level39, e altre strutture del genere. Abbiamo discusso al MEF, il mese scorso, delle FinTech tower.

Quello che succede a Level39, dove attualmente ci sono circa 1000 imprenditori, è che qualunque start-up sia fallita – ricordiamo che, secondo i dati della Silicon Valley, circa il 90 per cento delle start-up fallisce entro tre anni – tutti i membri hanno trovato lavoro, mediamente, in 48 ore; questo accade perché si tratta di una comunità, in cui tutti si conoscono, sanno ciò che fanno gli altri e se sono affidabili. C'è trust, cioè fiducia, perché si sono fatte nottate insieme a lavorare.

Questo ecosistema è quello che, di fatto, ha trasformato 1,5 chilometri quadrati a Londra in un piccolo quartiere che è riuscito a generare, direttamente o indirettamente, moltissimi posti di lavoro.

Volendo riassumere, il vero cuore del FinTech è proprio questo: non è assolutamente un'azienda che porta potere allo Stato e milioni di posti di lavoro come faceva un tempo l'azienda automobilistica. Quelle aziende e quelle realtà non esistono più. Non c'è più bisogno, con i robots e con le intelligenze artificiali, di così tante persone che lavorano.

Il FinTech, tuttavia, può generare un numero molto forte di lavoro di qualità e di imprese che generano altri lavori, nonché di indotto e di lavori temporanei. Non si tratta, sicuramente, dei lavori migliori, per quanto riguarda la stabilità familiare, ma possono trasformare uno Stato e la situazione di molti cittadini... Si potrebbe dire che si passa da «siamo la quinta potenza mondiale» a «i nostri cittadini non sono in piazza a protestare» perché hanno un lavoro e hanno un'identità. Questa credo sia la battaglia del futuro.

PRESIDENTE. Ringrazio l'avvocato Tresca.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. La ringrazio innanzitutto per l'audizione e per averci fornito quest'analisi comparativa, soprattutto tra l'Italia e il resto del mondo, su come funziona il FinTech. Da questo punto di vista, soprattutto nei confronti del Regno Unito, abbiamo parecchia strada da percorrere. Può essere un modello di riferimento e sicuramente potremmo anche, a causa della Brexit, andare a erodere un po’ di quote di mercato, a nostro vantaggio.

Il discorso sulla sandbox e sulla FinTech tower per riuscire a creare un ecosistema adeguato e attrattivo per le imprese è un piano strategico assolutamente condivisibile. Mi chiedo, però, una cosa.

Siamo una Nazione di BOT people. Purtroppo, le persone non hanno molta cultura finanziaria, hanno anzi molta paura di investire e, di converso, sembra che i regulators si siano cuciti un abito addosso. È la naturale conseguenza del Paese in cui si trovano.

Nel Regno Unito qual è, da questo punto di vista, il quadro? È chiaro che una sandbox significa che l'FCA e la Bank of England hanno avuto coraggio, o comunque hanno seguìto una strada normale; inoltre sicuramente lì le persone hanno una cultura finanziaria maggiore. A tale proposito mi chiedo: ha qualche suggerimento su come riuscire a innestare questa mentalità anche in Italia, a partire dai regulators... Se i cittadini non possono nell'arco di poco tempo crearsi una cultura finanziaria, ci deve essere qualcuno che li deve aiutare. Sicuramente, deve essere il Parlamento; inoltre devono svolgere il proprio ruolo anche la CONSOB e la Banca d'Italia.

Mi chiedo quale potrebbe essere una strada affinché quella mentalità che hanno nel Regno Unito possa essere virtuosamente riproposta anche in Italia, facilitando così la creazione di un ecosistema.

STEFANO TRESCA, Managing partner di Iseed. Questo è un problema che ha avuto anche il Regno Unito, nel senso che una delle discussioni importanti verteva sul fatto che gli europei non sono pronti al rischio come gli americani. C'era sempre una grande competizione con gli americani su questo.

Penso che una soluzione richieda tempo. Gli inglesi hanno fatto una scelta che, in Italia, potrebbe essere difficile da proporre. Una delle prime cose che imparano i bambini inglesi è «bere o affogare». Il grosso concetto che si afferma circa l'investimento nelle start-up è che puoi perdere solo i soldi che hai. Se qualcuno investe 5.000 euro in una start-up, può perdere 5.000 euro; se qualcuno compra una casa, paga il mutuo per quindici anni.

Si è cercato di invogliare le persone a entrare in contatto con questo mondo. Ci è voluto tanto. Nel 2010, uno dei motivi per cui abbiamo fatto moltissime campagne di crowdfunding e, quindi, di raccolta tra il pubblico, era che gli investitori istituzionali continuavano a investire nel mattone. Non credo ci sia una soluzione immediata, purtroppo.

Quanto ai regolatori, questo dipende un po’ da voi. Penso che anche loro vadano formati, dando loro la possibilità di vedere che cosa succede all'estero e di scegliere quindi il modello più adatto all'Italia, la quale è sicuramente un mercato molto diverso dall'Inghilterra.

SEBASTIANO BARBANTI. Continuando nelle mie domande: pensa che il potere della disintermediazione che dà il FinTech possa fornire anche una maggiore consapevolezza, da parte del risparmiatore e dell'investitore, nei riguardi della gestione del risparmio?

Siccome non ho intermediari e agisco autonomamente, prima di fare una cosa, la studio. Ha fatto l'esempio della casa: prima di comprare una casa, a prescindere dall'entità del mutuo che si intende stipulare, la si vede e valuta, dopodiché si prende la decisione di comprarla.

Da questo punto di vista, uno dei punti di forza del FinTech è la disintermediazione: questo potrebbe creare un «effetto turbo», nel senso di una maggiore consapevolezza del cliente e dell'investitore?

STEFANO TRESCA, Managing partner di Iseed. Sicuramente, la diffusione del cellulare ha cambiato tutto, perché ce l'abbiamo in tasca tutti i giorni e lo guardiamo Pag. 8per controllare Facebook quindici volte al giorno; lo fa anche chi non è giovanissimo.

Avere la possibilità, con un'interfaccia molto semplice, di vedere che cosa è successo ai propri investimenti o alle proprie start-up, sicuramente aiuta; il conto in banca no. Il conto, infatti, di solito lo apriamo su un computer, e solamente se abbiamo bisogno di fare un bonifico; non c'è questo flusso di informazioni.

La prima risposta, quindi, è sì, sicuramente nel tempo.

La seconda è che, nello specifico, in Inghilterra è stato creato un mercato secondario che permette alle persone che hanno acquisito azioni nelle start-up non quotate di scambiarsi le azioni in un ambiente regolato.

Questo è stato fatto in un secondo momento, perché l'Inghilterra aveva lo stesso problema dell'Italia. Cioè, il problema è: se dico a un avvocato di investire 500 euro a settimana, o al mese, in una start-up che cosa accade se la start-up in cui ha investito non va in borsa e questo avvocato ha bisogno di liquidità per comprare casa? Che cosa può fare?

È stato creato un po’ di anni fa un mercato secondario regolato all'interno delle grandi piattaforme di crowdfounding. Sono un investitore in una delle piattaforme, chiamata Seeders, quindi sono un po’ di parte; tuttavia, facendo un esempio, tutte le persone che hanno investito nelle start-up in Seeders possono andare sulla piattaforma e mettere in vendita le proprie azioni.

Questo ha generato una liquidità e una cultura. Nel momento in cui la persona ha davvero bisogno di soldi, può utilizzare questi strumenti. Magari l'investimento è emozionale: lo è, all'inizio, soprattutto per quanto riguarda le start-up. Gli investitori non professionisti fanno investimenti emozionali: un'idea piace e si investe, anche se magari non c'è molta sostanza. Nel momento in cui, invece, si ha bisogno di soldi per una spesa medica, allora si studiano le performance di una start-up, a chi si può vendere e a quanto; tutto questo sempre dal cellulare.

PRESIDENTE. Approfitto per farle una domanda anch'io.

L'ho ascoltata con molta attenzione, perché è una materia che mi interessa professionalmente. Mi era capitato di leggere il rapporto dell'Università di Oxford: mi ha impressionato, avendo due figli di 10 e 12 anni, aver letto che chi oggi frequenta la scuola elementare, probabilmente, farà un lavoro che a oggi non esiste. È più o meno quello che dice lei affermando che il 47 per cento dei lavori di oggi fra dieci anni sparirà. È ovvio che c'è una rivoluzione fortissima in atto, probabilmente come quando passammo dalle carrozze alle auto, e forse anche oltre.

In questo contesto sono convinto che quello che possiamo fare, come Commissione Finanze, è cercare il modo per trasformare uno dei punti di forza che questo Paese ha, cioè il risparmio. Ancora oggi, gli italiani sono famiglie che risparmiano: si parla di 1.400 miliardi di euro depositati in conti correnti fermi, che con la crisi sono aumentati perché c'è paura a investire. Credo che l'unico strumento che abbiamo sia incentivare a portare questo risparmio nell'economia reale.

Di recente abbiamo iniziato a farlo con i PIR (Piani individuali di risparmio), che abbiamo poi trasformato anche in piani istituzionali: si dice al cittadino che, se investe in piccole e medie imprese attraverso dei fondi, non paga l'aliquota del 26 per cento sugli utili.

Questo semplice incentivo sta funzionando. Si stanno raccogliendo molte risorse che vanno verso il mercato.

Mi chiedo se si possa studiare una formula come questa per incentivare gli investimenti. È vero che c'è bisogno di una rivoluzione culturale e della cultura finanziaria, ma c'è bisogno anche di incentivi, soprattutto in un momento in cui un operatore serio ci dice che il 90 per cento delle start-up fallisce. Vuol dire che colui che investe probabilmente potrebbe perdere i propri soldi. È anche vero però che la start-up che riesce a decollare potrà dare grandi soddisfazioni, in termini di utili.

Secondo lei, la via potrebbe essere simile a quella che abbiamo utilizzato per i PIR, cioè prevedendo la detassazione degli Pag. 9utili, ovvero altre forme di incentivo? Cosa ci potrebbe suggerire in tal senso?

Ho anche una curiosità. Lei viene da Londra e siamo in una fase in cui si sta molto parlando della Brexit. In Italia, sappiamo che ci sono diversi movimenti, più o meno «populisti» o «ribellisti», che spingono quasi all'uscita dall'euro. Noi di Forza Italia abbiamo provato, come forza dell'opposizione, a ragionare su un'ipotetica «seconda moneta» per trovare una via d'uscita: si tratterebbe di una moneta da utilizzare per le transazioni interne, lasciando l'euro per quelle esterne.

Secondo lei, è ipotizzabile che un Paese possa adottare una seconda moneta di questo tipo?

STEFANO TRESCA, Managing partner di Iseed. La parte politica la lascio a voi. Non è il caso che risponda io.

Per quanto riguarda la parte economica e tecnologica, ci sono due strade. È molto interessante l'esperimento che sta facendo l'Estonia per emettere una seconda moneta, legata alla tecnologia del blockchain. Oggi, in Italia si parla tantissimo del bitcoin, che però di fatto è una moneta assolutamente limitata. C'è una serie di milioni di bitcoin e non ne verranno mai prodotti altri. Ci sarebbe da discutere sul fatto che il bitcoin sia una moneta o meno, ma fermiamoci qua.

La tecnologia sottesa ai bitcoin, di tracciamento e di identificazione, permette di emettere una serie di monete che sono diffuse in rete, quindi estremamente affidabili anche per gli investitori stranieri. Tecnicamente, si chiamano token. Da una parte, è possibile ed è estremamente interessante fare un esperimento per quanto riguarda i soldi che sono già in Italia.

L'altra cosa che, secondo me, non va sottovalutata è attirare soldi dall'estero. In Inghilterra, oggi, ci sono 6.000 offerte di lavoro al giorno nel tech, più della metà sono nel FinTech, e il 31 per cento delle offerte di lavoro non viene soddisfatto. Questi sono dati di qualche mese fa. Le aziende hanno bisogno di manovalanza di alto livello, qualificata.

Un programmatore, che sia non totalmente junior ma assolutamente non senior, guadagna 200 sterline al giorno. Dare la possibilità a molti ingegneri e programmatori disoccupati di lavorare a distanza – molte aziende famosissime, tra cui quella che ha creato WordPress, non hanno un ufficio e tutti i lavoratori sono sparsi nel mondo – nel breve periodo porta dei soldi stranieri in Italia.

È vero che l'azienda straniera che paga questi stipendi non paga le tasse in Italia, ma è anche vero che il programmatore che viene pagato va in pizzeria, compra casa, si sposa e fa una serie di altre cose. Il racconto che mi fanno i giovani italiani che vengono ad aprire le start-up in Inghilterra è piuttosto devastante; parecchie famiglie non nascono perché non ci sono soldi per comprare una casa.

PRESIDENTE. Io ringrazio l'avvocato Tresca. Ci auguriamo che, grazie agli incentivi, magari sarà proprio lui uno dei cervelli che tornerà in Italia, a lavorare con noi.

STEFANO TRESCA, Managing partner di Iseed. A disposizione. Arrivederci.

PRESIDENTE. Ringrazio l'avvocato Stefano Tresca e dichiaro conclusa l'audizione.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

Audizione del Presidente di Moneyfarm, Paolo Galvani.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del Presidente di Moneyfarm, Paolo Galvani.

Ringrazio il vicepresidente Sestino Giacomoni per aver presieduto la precedente audizione e do immediatamente la parola al presidente Galvani

PAOLO GALVANI, Presidente di MoneyFarm. Vi ringrazio, onorevoli, di avermi Pag. 10voluto qui oggi per dare il mio contributo. Esprimerò le mie idee e riflessioni sul mondo del FinTech e, in particolare, sull'attività di Moneyfarm.

Partirei da una frase storica di Bill Gates che, parlando di innovazione dei servizi finanziari e, più in generale, di innovazione, ha affermato che è sempre molto difficile riuscire a valutare la portata di questi processi, poiché si tende a sopravvalutarne gli effetti nel breve termine, mentre si fa molta fatica a comprenderne gli effetti nel lungo periodo.

Ciò è vero per tutte le industrie e il settore della finanza non è da meno. Stiamo assistendo, negli ultimi anni, a un cambiamento strutturale di tutte le industry, e questa grande onda ha investito anche il mondo dei servizi finanziari, attraverso una serie di iniziative avviate da circa una decina d'anni.

Vorrei iniziare offrendo una breve definizione del concetto di FinTech, giocando su una piccola provocazione. In realtà forse il modo migliore per cominciare a inquadrare il fenomeno è analizzare gli investimenti fatti. Negli ultimi anni, si è assistito a un'enorme massa di investimenti attraverso capitali di rischio, ma anche di investimenti privati, che sono andati alla ricerca di iniziative nuove e che si occupassero di ripensare il modello dei servizi finanziari.

È un fenomeno relativamente recente. Fino a pochi anni fa questo non avveniva, non c'erano capitali di rischio che venivano investiti in iniziative di questo tipo. Se ci pensate, l'unica vera opportunità di investire nei servizi finanziari era attraverso le società quotate. Questo fa comprendere quanto sia sentita, e condivisa da parte di tutto il sistema, la sensazione di un profondo cambiamento per ciò che riguarda l'offerta nel mondo dei servizi finanziari.

Questo processo ha avuto inizio circa dieci anni fa, se non di più. È cominciato nel mondo dei servizi di pagamento, che sono quanto di più vicino c'è alla tecnologia. Si è poi declinato in tutti i vari aspetti dei servizi finanziari: dai prestiti, alla gestione dei risparmi e della previdenza, fino ad arrivare ai veri e propri servizi bancari. Enormi quantità di capitali sono stati mobilitati per finanziare questi processi di innovazione.

Come ho già detto, intendo giocare con una piccola provocazione dicendo che il FinTech, in quanto tale, non esiste, cioè non ne esiste una definizione precisa né si può parlare di un’industry nuova.

Nella gran parte dei casi, si sono fatte, più che altro, delle semplificazioni per aiutare a comprendere un concetto, ma ciò che sta avvenendo in realtà è il cambiamento dei modelli sulla base della domanda e dell'offerta di servizi finanziari: da un lato, le persone cercano sempre più soluzioni dirette, semplici e accessibili, nonché a basso costo; dall'altro – cosa che ha rappresentato una vera rivoluzione – la tecnologia ha permesso a un grande numero di persone di portare innovazione e nuove iniziative in un settore che era per definizione chiuso, proprio perché caratterizzato da economie di scala enormi.

Negli ultimi anni è avvenuta, attraverso l'accesso alla tecnologia a basso costo e fruibile a tutti, una rivoluzione, che ha visto numerosi attori affacciarsi in un territorio fino a qualche anno fa totalmente precluso. Questo forse è l'elemento più importante: da un lato, una domanda che, come quanto successo per tutti gli altri servizi, cerca sempre più un accesso diretto, veloce, immediato e trasparente; dall'altra, un'offerta che si è ampliata moltissimo.

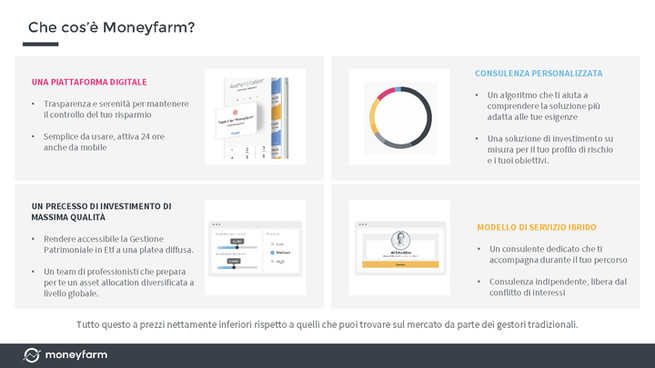

Passo ora alla storia di Moneyfarm. È una società che si occupa di aiutare le persone a gestire e a preservare i propri risparmi; è quindi una società di gestione, che ha un approccio fortemente digitale ed è stata costruita utilizzando una tecnologia molto potente.

Con Moneyfarm, chiunque può, attraverso un sito web o un'applicazione sul cellulare, rispondendo ad alcune domande, definire il proprio profilo di rischio e, quindi, la propria propensione al rischio, e trovare una soluzione di investimento, cioè un portafoglio di strumenti finanziari a basso costo, che viene personalizzata in funzione dell'ammontare dei denari del cliente e della sua propensione al rischio, nel tempo. Pag. 11Il nostro lavoro, infatti, è anche quello di monitorare questi investimenti nel tempo.

La tecnologia ci ha permesso di costruire questo modello, innanzitutto, in una forma totalmente indipendente: il modello è costruito, cioè, sull'offerta di consulenza e non sull'offerta di vendita di un prodotto finanziario.

Questa è una rivoluzione importante nell'ambito del mondo della gestione dei risparmi. Uno dei grandi problemi a cui abbiamo assistito negli anni, non solo in Italia, è l'implicito conflitto di interesse che emerge quando ogni risparmiatore cerca un consiglio per investire i propri risparmi e trova dall'altra parte qualcuno che, invece di dare un consiglio, vende un prodotto. Su questo tema, in molte occasioni, si sono creati problemi non banali.

Riuscire, attraverso la tecnologia, a costruire un modello con il quale il cliente paga la consulenza, a prescindere dalla soluzione finanziaria che viene individuata, cambia radicalmente la relazione. Nella misura in cui il cliente paga la consulenza ed è soddisfatto, può continuare a fruire del servizio; nella misura in cui non lo è, può comunque, in tempi brevissimi, chiudere la relazione e avere indietro i suoi soldi senza penali, in un rapporto molto trasparente.

L'altro aspetto importante è che, posto che questo modello ha, alla base, un approccio tecnologico, il servizio di gestione patrimoniale che offriamo è fruibile indipendentemente dall'ammontare investito. Il modello permette a chi ha 1.000 euro, come a chi ne ha un milione, di accedere a una serie di servizi facilitati dalla tecnologia.

Il terzo punto molto importante è che siamo riusciti a costruire un modello ibrido, fondato sulla piattaforma e infrastruttura tecnologica che vi ho descritto, ma che ha alle spalle un team di persone che supportano i clienti, a loro richiesta. L'offerta viene gestita dal cliente, nel senso che egli può decidere se avere un'interazione con qualcuno, ovvero fare tutto per conto proprio, senza dover avere alcun tipo di interazione.

Questo modello ibrido è stata un'altra delle innovazioni che abbiamo apportato. A dire la verità, all'inizio non era nei nostri piani costruire un modello ibrido: pensavamo di costruire un modello puramente digitale, ma abbiamo capito che, invece, era importante offrire al cliente anche questo tipo di possibilità.

Faccio brevemente un accenno al tema dei costi.

Il servizio di Moneyfarm costa, mediamente, il 50 per cento in meno di un servizio finanziario analogo offerto da una rete, o da un modello, tradizionale. Quando il cliente si approccia a un prodotto come il nostro, paga meno della metà delle commissioni. Si tratta di un risparmio significativo e importante, che talvolta non viene percepito dai clienti. Il problema è alla fonte: la trasparenza sui costi dei prodotti di risparmio e finanziari. Ancora una volta torniamo, quindi, al tema della trasparenza e di quanto sia importante costruire modelli chiari per i clienti.

Ricollegandomi dunque al tema del FinTech: da un lato, attraverso la tecnologia, siamo riusciti a entrare in un'industria fortemente consolidata, potente e finora molto chiusa, riuscendo a posizionarci, attraverso mezzi significativi ma non enormi, in un mercato complesso. Siamo riusciti, inoltre, a offrire un prodotto che fino ad ora non c'era, costruito su una trasparenza molto forte, sulla convenienza e sull'indipendenza del servizio.

Vorrei dire, con orgoglio, che siamo stati i primi in Italia, nonché tra i primi nel mondo, a partire con questo modello, dal 2010-2011. Per un primo periodo siamo stati tra i pochi, nel mondo, a offrirlo; nel tempo il modello si è evoluto, e non ci sono più soltanto iniziative come la nostra start-up, ma ci sono anche grandi banche che stanno cominciando a utilizzare modelli simili.

Alcune società di consulenza stimano che, nell'arco dei prossimi cinque o sei anni, un'enorme massa di risparmi transiterà da modelli fisici a modelli digitali. Si parla del 10 per cento delle masse investite. Capite che per l'industria del risparmio, si tratta di patrimoni enormi. È un fenomeno Pag. 12che sta avvenendo in diverse forme, a livello globale, in tutti i Paesi.

Passando a illustrare la nostra storia, Moneyfarm è una società nata in Italia e successivamente trasferitasi in Inghilterra. La società continua a essere operativa in Italia. Siamo un gruppo di circa 80 professionisti, di cui la metà è in Italia, negli uffici di Milano e di Cagliari. Abbiamo comunque ancora una presenza molto forte nel Paese, ma in un certo momento, non voglio dire che ci siamo visti costretti, ma è stato chiaro che trasferirci in Inghilterra ci avrebbe dato un vantaggio importante. Vi elencherò i tre motivi forse principali per cui questo è successo.

Il primo è stato la ricerca del capitale di rischio per lo sviluppo della società. È evidente che, quando si avviano iniziative come queste, servono capitali importanti per poterle costruire, e sono processi che richiedono del tempo. In Italia negli ultimi anni, rispetto a qualche tempo fa, è diventato più facile trovare i primi finanziamenti per le iniziative. La start-up giovane, la nuova idea trova, un terreno più fertile e più fondi per avviare la propria attività. Quello che si fa ancora fatica a trovare è ciò che, in inglese, viene chiamato round successivo, quando cioè non si è raggiunta una situazione di equilibrio e si sta ancora crescendo, e magari crescendo bene. Giusto per darvi un'idea, noi cresciamo, per masse gestite e per numero di clienti, di media, il 10 per cento mese su mese; si tratta quindi di una crescita significativa ma siamo ancora in una fase di investimento e abbiamo bisogno di capitali per portare avanti il progetto.

In Italia, questo tipo di investitore, disposto a fare un investimento importante su aziende a questo stadio, è rarissimo, se non inesistente. C'è una differenza di scala sui fondi e sugli investimenti tra l'Italia e gli altri Paesi in Europa, in particolare l'Inghilterra e la Germania, molto importante. Negli ultimi due o tre anni, in Italia, nel mondo del FinTech sono stati investiti in capitale di rischio circa 50-60 milioni di euro all'anno. L'Inghilterra è arrivata a un miliardo. È chiaro che la quantità di soggetti coinvolti, nonché di fondi disponibili, è veramente di un altro livello.

Il secondo tema è l'accesso ai talenti, altro tema super-delicato. Anche da questo punto di vista le cose stanno lentamente cambiando, ma se si è in una situazione in cui si ha una crescita molto veloce, si ha bisogno di costruire un team molto forte, con competenze digitali e tecnologiche; la verità è che l'Inghilterra è ancora oggi molto più avanti rispetto al pool di talenti che si possono reperire in Italia. Quei pochi talenti che operano in Italia sono molto contesi. C'è un gap importante. Nel nostro ufficio di Londra, di queste 40 persone, ce ne saranno una decina che sono inglesi; gli altri sono italiani, polacchi, o cinesi. C'è un accesso al talento importante.

Il terzo elemento è stato quello che abbiamo definito l'ecosistema. Dal momento in cui abbiamo espresso l'interesse a spostarci in Inghilterra, abbiamo ricevuto una serie di attenzioni da tutti i punti di vista: dall'Ambasciata inglese in Italia al Comune di Londra, all'ufficio delle entrate, ai regulators; di fatto un sistema si è mosso in maniera sinergica per accoglierci e posizionarci. Questo rappresenta, soprattutto per le società piccole che stanno avviando la propria attività, una fonte di estrema sicurezza e di aiuto. Ci sono inoltre programmi sponsorizzati dal comune di Londra. Il programma Upscale di Tech City è uno dei tantissimi esistenti. Si entra in un pool con altre 15-20 aziende; una volta fatto un percorso, si ottiene un accreditamento importante a livello internazionale.

Queste sono state le tre leve che ci hanno spinto a fare questo passo, ma non credo sia troppo tardi, ed è uno dei motivi per cui sono molto contento di essere qui a parlare con voi oggi. Non credo sia tardi per riposizionare l'Italia in un'ottica FinTech, anche alla luce delle recenti vicende della Brexit. La settimana prossima, ci sarà un evento importante a Milano con il Sindaco Sala e il Ministro Padoan sul tema del FinTech, a cui anche noi parteciperemo. Siamo più che felici di questo.

Provo a esporvi alcune mie riflessioni. Non vogliono essere soluzioni, ma solo idee, su temi che avrete sicuramente già dibattuto, Pag. 13 e sui quali desideriamo esprimere il nostro punto di vista.

In primo luogo, dobbiamo considerarci, a tutti gli effetti, un Paese all'interno dell'Unione europea, e dobbiamo quindi adeguare i nostri regolamenti, leggi e comportamenti allo standard europeo. La direttiva MiFID II è una guida perfetta da questo punto di vista. Ci sono molti temi che devono essere affrontati: l'educazione finanziaria, l'inclusione, e così via. Sono tutti temi che possiamo affrontare e sui quali, secondo me, l'indirizzo dato dall'Unione europea con la MiFID è fondamentale. Il recepimento della direttiva sarà cruciale: questa via deve essere portata avanti con convinzione.

Il secondo tema è la semplificazione.

Non credo che il punto sia la quantità di strumenti a disposizione. Ce ne sono veramente tanti e continuano a crescere. Il problema è individuare quelli validi. C'è talmente tanto ed è tutto talmente poco organico che, talvolta, pur di sfuggire alla complessità dei diversi modelli – i quali sono tra l'altro in continuo cambiamento – si rinuncia, semplicemente. Anche perché non si trova un referente che aiuti a discernere tra i vari processi di semplificazione.

Ci sono poi questioni più strutturali, ma io mi fermerei a questo aspetto, perché tutto il resto penso sia stato lungamente dibattuto.

Il terzo punto è il gap di competenze.

È una realtà: oltre a essere un Paese con un numero di laureati tra i più bassi a livello europeo, abbiamo il numero più basso in Europa di laureati in scienze tecnologiche e in materie scientifiche; siamo i più bassi tra i più bassi.

Occorre colmare questo gap e rendere il Paese attrattivo anche per talenti che non siano solo italiani. Si tratta di realtà che nascono su capitali, da una parte, e sulla presenza di talenti, dall'altra. Sono i due elementi senza i quali è molto difficile pensare di innovare il modello.

Questi sono i tre temi a cui vorrei dare un po’ più di rilievo. Ho terminato il mio intervento; sarò felice di rispondere alle vostre domande o di approfondire qualche tema specifico.

PRESIDENTE. Ringrazio il dottor Galvani. Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

Inizia l'onorevole Barbanti, che ha promosso quest'indagine conoscitiva.

SEBASTIANO BARBANTI. Ringrazio il dottor Galvani, che ha fatto una disamina molto ampia e puntuale.

Ci ha infatti narrato di un mondo in cui Moneyfarm è entrata, con alcune difficoltà; era un mondo con enormi barriere all'ingresso. Era un vero e proprio Moloc, quasi intoccabile. Utilizzando le tecnologie FinTech, siete riusciti a entrare in questo mondo e questo ci deve far comprendere, con i dovuti fattori di scala, ciò a cui si potrebbe andare incontro.

Nella sua relazione ha toccato tre temi centrali dell'indagine conoscitiva: l'economicità; l'inclusione finanziaria; la centralità del cliente, che torna a essere al centro di un servizio di consulenza. Sono tre aspetti basilari del fenomeno FinTech e dell'evoluzione che potrà avere il mondo dei servizi finanziari.

Un Paese, quando vede nuove direttrici di sviluppo e di cambiamento, se vuole mantenere il livello di benessere dei propri cittadini deve intercettare per tempo quelle direttrici e agire di conseguenza per minimizzarne gli impatti e, anzi, trarne delle opportunità.

Secondo me, l'istituzione parlamentare non può rimanere sorda di fronte a determinate cifre: 50 milioni di euro in Italia; un miliardo nel Regno Unito. Un altro tema trattato nel suo intervento, che costituisce uno degli obiettivi dell'indagine conoscitiva che stiamo svolgendo, è il seguente: come attrarre capitali dall'estero per investire nel mondo del Fintech?

Un altro punto è l'accoglienza. Non possiamo stare ad ascoltare che le ambasciate inglesi accolgono le nostre imprese, mentre siamo fermi da questo punto di vista. Questo è il tema: occorre trovare un aggancio istituzionale al FinTech come, appunto, attraverso la cosiddetta FinTech tower. Pag. 14

Inoltre è stata affrontata la questione dei laureati. Da questo punto di vista un Paese che indirizza la propria politica industriale deve agire attraverso determinate leve.

Mi premeva, prima di fare alcune domande, sottolineare questi punti per far capire ai colleghi l'effettiva portata del fenomeno che stiamo analizzando e come quest'audizione le abbia centrate in pieno, dando altresì una dimostrazione fattiva, perché Moneyfarm è un'azienda che esiste e lavora.

Il vostro business coinvolge il mondo della consulenza finanziaria. Come potete immaginare che cambi il lavoro dei consulenti finanziari alla luce dei cambiamenti in atto? È inevitabile, infatti, che si avranno ripercussioni a seguito dello sviluppo di questi strumenti.

Un'altra questione è la seguente. La gran parte della consulenza finanziaria è legata ad algoritmi che aiutano l'azienda e il cliente: non corriamo il rischio che questi algoritmi possano generare un rischio sistemico? Mi spiego meglio. Un consulente riesce a interpretare mille sfaccettature ed esigenze diverse, che possono venire dal cliente, e rispondere con altrettante risposte di investimento: non c'è il rischio che, invece, un algoritmo non riesca a cogliere questi aspetti e dia quindi un'unica risposta di possibile investimento, eventualmente concentrata su pochi asset, creando così un rischio sistemico?

PAOLO GALVANI, Presidente di Moneyfarm. Quanto alla prima domanda, sull'impatto di questa evoluzione sul mondo del lavoro, è chiaro che la questione del rapporto tra la tecnologia e il mondo del lavoro investe tutti i settori industriali.

Nel caso specifico, credo che avverrà una trasformazione: una serie di servizi, chiamiamoli a più basso valore aggiunto, o nei quali la tecnologia può essere di supporto, le includeranno direttamente in un modello ibrido, offrendo risposte in maniera molto efficace e diretta. Il ruolo del consulente dovrà necessariamente spostarsi verso ambiti a maggior valore aggiunto, dove il costo della consulenza sia giustificato da un effettivo servizio, che sarà più completo ed esaustivo, e non semplicemente il collocamento di un servizio finanziario a prescindere dall'utilizzo o dallo scopo.

Questo discorso mi è utile anche per ricollegarmi alla seconda domanda, relativa alla tecnologia rispetto all'approccio umano.

Sì, è vero, oggi siamo ancora in una situazione in cui, probabilmente, una conversazione tra due persone, di una certa durata e con una certa profondità, permette di fare un'analisi più dettagliata. Dobbiamo porci, però, due domande.

La prima è: quali costi ha l'attenzione di un consulente per un tempo lungo, in modo da aiutare il cliente a capire veramente quali sono le sue esigenze? Questo è il primo tema. Ancora una volta, un approccio semplificato, ma molto più standard e coordinato, può sicuramente competere, in maniera molto efficace, con un servizio di consulenza.

Il secondo tema – che lascio come riflessione – è che, riallacciandomi alla frase di Bill Gates che ho citato all'inizio, la velocità con cui le macchine riescono a catturare i dati, a 360 gradi, e quindi la capacità di elaborazione e l’output che deriva da questa elaborazione, costituiscono un processo appena iniziato. Noi stiamo già lavorando su una serie di algoritmi che, attraverso l'incrocio di informazioni, riescono a identificare, in maniera sempre più precisa, la nostra propensione al rischio e i nostri bisogni.

Tenete conto, inoltre, che modelli come i nostri permettono di avere una tracciabilità del servizio, e quindi della consulenza e dei consigli e aggiustamenti che vengono fatti, i quali rimangono per iscritto. Si perde quindi quel tot di aleatorietà e di rischio che c'è in questo rapporto che, a volte, non è propriamente professionale.

Cambierà sicuramente il modello, ci sarà un'interazione molto più profonda tra persone e tecnologia. Io vedo una tendenza verso la migliore qualità del servizio, supportato da strumenti che aiuteranno a fare un lavoro molto ampio.

SERGIO BOCCADUTRI. Il mio collega Barbanti ha già fatto i complimenti al dottor Pag. 15 Galvani e al suo intervento a tutto campo.

Sono d'accordo anche con quanto riportato nella sua relazione scritta, circa il fatto che il FinTech non esiste in sé. Si tratta piuttosto di una nuova modalità, un movimento che si sta esplicando. In questo momento, in cui c'è l'ingresso di nuovi operatori nel FinTech, vorrei chiederle il suo punto di vista sull'ingresso dei big tech in questo mercato. Esso pone, infatti, diversi problemi.

Stiamo ragionando di venture capitalist, ma loro non hanno questo tipo di problema. Possiedono una liquidità disponibile per entrare in questo mercato. In Italia, adesso c'è un operatore big tech, cioè Apple Pay, che è entrato con un modello di business anche abbastanza aggressivo nei confronti degli altri operatori. Non riguarda il suo settore perché si occupa di pagamenti. Ci sono altri operatori che si stanno affacciando in questo mondo con modelli di business differenti, come Samsung Pay; nulla impedisce tuttavia di pensare che, in futuro, essi possano trasferire la loro capacità di elaborazione dati anche in altri settori.

Il tema che si pone è legato al trattamento dei dati, quindi è un tema di privacy, ma è anche un tema di confini di mercato, e quindi di antitrust, che è del tutto nuovo.

Quello che mi interessa è che, nella definizione dei mercati, l'obiettivo è garantire un equilibrio tra i mercati stessi, a favore del consumatore, della concorrenza e dell'offerta dei servizi. Il tema dei monopoli e delle posizioni dominanti, io lo valuto sempre con riguardo alla tutela del consumatore. Più servizi differenti tra loro ci sono e più c'è la possibilità per il consumatore di trovare quelli adatti o, comunque, offerte economicamente più vantaggiose. Non guardo soltanto alla concorrenza statica, quella dei prezzi, ma anche alla concorrenza dinamica, che consiste nella possibilità di offrire servizi innovativi.

Lei che cosa ne pensa? Secondo me, è un tema da affrontare nell'ambito dell'indagine conoscitiva che stiamo svolgendo: occorre pensare che i confini dei mercati si modificano, e quindi anche il ruolo delle autorità, non soltanto di vigilanza, ma anche antitrust, probabilmente va ripensato all'interno di questo movimento. È un movimento che, secondo me, costringe anche il regolatore antitrust e il legislatore, il policy maker, a ragionare su questi cambiamenti.

In conclusione, questa è una questione che si incrocia con il tema dell'allocazione fiscale. Da questo punto di vista, i big tech hanno ottenuto una grande liquidità perché sono stati capaci di allocarsi fiscalmente in modo intelligente e del tutto legale. Glielo stiamo consentendo, tant'è vero che su questo c'è una discussione molto interessante in atto; proprio per quanto riguarda il Regno Unito si discute sul fatto che possa diventare un Paese offshore quando la Brexit sarà terminata, ma questa è ancora un'altra discussione.

Vorrei sapere se, secondo lei, esiste un tema antitrust che fino adesso, anche dentro l'indagine conoscitiva, non abbiamo mai affrontato. Che cosa ne pensa? Mi interessa conoscere il suo pensiero.

SESTINO GIACOMONI. La stavo ascoltando con attenzione. L'aspetto di fondo che ho colto dal suo intervento è il fatto che la tecnologia ha consentito l'indipendenza, e quindi c'è consulenza anziché vendita del prodotto. Questo un po’ in sintesi.

Innanzitutto, mi interessa sapere che cosa intende quando parla di modello ibrido.

L'altra cosa che ci ha detto è che questo modello ibrido, che immagino avrà una forte componente tecnologica, vi consente di «far pagare» costi medi del 50 per cento più bassi, e che potete avere una clientela che può investire 10, 100, 1000, o qualsiasi altra cifra. In questo caso, il costo del cliente per le commissioni, o il costo di gestione, è legato all'ingresso? Se infatti, investendo 10, si dovesse pagare la consulenza per accedere al servizio, si pagherebbe una cifra sproporzionata rispetto all'investimento.

Inoltre, le pongo un'altra questione che ho posto anche all'avvocato Tresca. Siete due giovani italiani, avete avuto delle idee brillanti e state entrando in un mercato che da noi è agli albori ma da altre parti non lo è più; tutti e due avete cominciato la Pag. 16vostra attività in Italia e poi ve ne siete andati a Londra.

Come parlamentari italiani come possiamo fare, cominciando proprio da voi, per farvi rientrare? Questa è la domanda vera. Tra i tre motivi per cui siete andati all'estero, se ho ben capito, c'era la necessità di ottenere del capitale, è la prima cosa che lei ha detto. In realtà, penso che in Italia di capitale ce ne sia. Ci sono 1.400 miliardi di euro fermi sui conti correnti, che non vanno nel mercato; il risparmio c'è.

In Commissione Finanze, siamo riusciti a introdurre un incentivo attraverso lo strumento dei PIR. C'è un modo per aumentare il capitale a disposizione sul mercato, attraverso la leva fiscale, magari dando un incentivo a chi investe in questo tipo di attività?

Il secondo motivo che vi ha indotto a spostarvi fuori dall'Italia che ci ha illustrato è quello dell'accesso di talenti ma, se è vero che gli italiani si laureano meno degli altri, è anche vero che probabilmente il nostro è un Paese dei talenti. Il lavoro degli italiani all'estero è infatti sempre molto apprezzato. Come possiamo fare per incentivare i nostri lavoratori espatriati a tornare in Italia, e ad attrarne anche altri?

L'ultima domanda riguarda l'ecosistema.

Purtroppo, l'ecosistema nel nostro Paese è probabilmente una delle cose più difficili da cambiare, perché quella che tutti noi definiamo la burocrazia, a tutti i livelli, a volte ci è sfuggita di mano. Secondo lei si può intervenire e in che modo? Visto che sono tre i motivi per cui siete andati via, come possiamo intervenire su questi tre aspetti per riportarvi in Italia?

PRESIDENTE. Do la parola al dottor Galvani per la replica.

PAOLO GALVANI, Presidente di Moneyfarm. Sono assolutamente d'accordo sull'analisi svolta e sul fatto che c'è un rischio «sistemico» di trovarsi, in futuro, a non avere più una possibilità di scelta, avendo i grandi colossi che guidano in maniera univoca qualsiasi servizio. È un tema assolutamente delicato, rispetto al quale percepisco assolutamente il rischio.

Nel mondo dei servizi finanziari c'è una diversità rispetto ad altre tipologie di industry di servizi, che riguarda i tempi e la complessità di implementazione. Mentre ci sono settori in cui la tecnologia, in un paio d'anni, ha ribaltato il paradigma a una velocità tale che non si è avuto nemmeno il tempo di capire come posizionarsi, nei servizi finanziari i tempi sono sicuramente più dilatati; credo anche che ciò sia corretto. C'è bisogno di una regolamentazione e si tratta di tematiche molto delicate, per cui i tempi sono più lunghi.

L'onorevole Boccadutri ha citato Apple Pay: i primi esercizi di analisi sui sistemi di pagamento e sulla disruption della tecnologia nei sistemi di pagamento sono stati avviati nel 2004. Ci hanno messo 13 anni ad arrivare in Italia.

Se ci muoviamo in maniera organica e cercando di far partecipare al tavolo tutti gli attori – chiaramente, le start-up hanno un piccolo ruolo, sono quelle che accendono e fanno partire il processo, ma poi ci sono i grossi attori nel mondo dei servizi finanziari – secondo me c'è ancora il tempo per trovare un'identità e per cercare di costruire un'alternativa valida e percorribile dal consumatore e dall'investitore. Non la vedo come una battaglia già persa. Siamo assolutamente in corsa e c'è tutto il tempo per poterci provare.

Onorevole Giacomoni, il servizio di Moneyfarm è pagato in percentuale sugli investimenti che vengono effettuati nella piattaforma. Oggi, il costo è di circa lo 0,6 per cento. Ci sono anche degli scaglioni: se vengono investite somme molto più alte abbassiamo la fee, ma è sempre una frazione delle commissioni degli operatori tradizionali.

Quello del modello ibrido è un tema legato al modo in cui noi offriamo il servizio ai nostri clienti. Il cliente ha la possibilità di fare tutto in maniera totalmente autonoma, scaricando l’app e sottoscrivendo il servizio in cinque minuti, per poi fare quindi il versamento; tutto questo per conto proprio. Diversamente, se ha voglia o bisogno di un contatto per dei chiarimenti, c'è un team di persone a Milano e uno a Londra disponibili, che può aiutate, spiegare Pag. 17 il servizio e l'andamento dei portafogli e degli investimenti.

Faccio un brevissimo inciso. Si parlava prima di come cambieranno i modelli di lavoro. Abbiamo ragazzi tutti molto giovani, quasi tutti promotori. Voi sapete che l'età media del promotore in Italia continua a crescere, perché sono promotori delle banche, che quindi preservano il capitale esistente, ma i giovani non si affacciano. Questi sono modelli, invece, ripensati in un'ottica molto diversa.

SESTINO GIACOMONI. Sono, quindi, tutti giovani iscritti all'albo.

PAOLO GALVANI, Presidente di Moneyfarm. Sono tutti giovani, che sono promotori o fanno l'esame con noi. Li aiutiamo.

La domanda più difficile è l'ultima che mi ha posto: seguiamo i tre temi, a partire dai capitali.

C'è sicuramente uno stock di risparmio che potrebbe essere indirizzato a questi investimenti, sono d'accordo. I PIR sono andati in quella direzione, anche se ci sono alcuni aspetti che ci lasciano un po’ perplessi, ma di sicuro c'è un importante stock.

Non serve però solo lo stock di capitali, ma anche le competenze per investire questi soldi. Serve un substrato di gestori e di persone capaci, che riescano a individuare le opportunità giuste e le facciano crescere.

Perché un fondo straniero non viene a investire in Italia e non apre un ufficio in Italia? Probabilmente perché oggi è ancora abbastanza impaurito da tutti gli aspetti formali societari e di burocrazia complessiva. Se si ritrova con una quota di una società italiana, di principio è preoccupato. È stato uno dei motivi che in maniera più o meno diretta è stato opposto anche a noi: «preferiremmo fare un investimento, ma se fate una holding in Inghilterra, siamo più sereni». Sì, sono importanti i mezzi, ma è anche l'infrastruttura di certezze e di trasparenza che deve essere data a chi questi asset deve gestirli.

Quanto al tema dei talenti, è verissimo che ci sono tantissimi ragazzi italiani molto bravi in giro per l'Europa. Bisognerebbe trovare un modo e cercare di costruire delle situazioni tali per cui questi talenti siano attratti verso l'Italia. Non che non si sia provato, si sta continuando a farlo, ma ancora una volta la mia sensazione – qui, però, parlo puramente a livello personale – è che negli ultimi anni si sia susseguita una serie di piccole azioni, che hanno sui giornali lo spazio di qualche giorno e che poi si perdono, e anzi si sovrappongono, creando un senso di poca chiarezza a livello di sistema.

Probabilmente, penso che anche solo utilizzare le misure che già ci sono, ma in modo semplice, avendo degli strumenti e un approccio che razionalizzi e semplifichi tali misure, offrendoli in maniera più trasparente, sarebbe già un grandissimo vantaggio. Agendo quindi sulla semplificazione.

Si tratta poi di un meccanismo che ha bisogno di qualche storia di successo, di qualche iniziativa che è andata bene – ce ne sono in Italia – da usare come catalizzatore, per generare quella spinta al «torniamo a casa, lo facciamo anche noi», che penso sia importante. Ancora torniamo al tema del sistema. È complesso, ma bisogna provarci.

PRESIDENTE. Ringraziamo il dottor Galvani, per l'occasione di oggi.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Galvani (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 13.05.

Pag. 18ALLEGATO