Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 3

INDAGINE CONOSCITIVA SUGLI STRUMENTI FISCALI E FINANZIARI A SOSTEGNO DELLA CRESCITA, ANCHE ALLA LUCE DELLE PIÙ RECENTI ESPERIENZE INTERNAZIONALI

Audizione del Presidente di Banca Popolare Etica, Ugo Biggeri.

Capezzone Daniele , Presidente ... 3

Biggeri Ugo , Presidente di Banca Popolare Etica ... 3

Capezzone Daniele , Presidente ... 7

Busin Filippo (LNA) ... 7

Pesco Daniele (M5S) ... 7

Paglia Giovanni (SEL) ... 7

Ginato Federico (PD) ... 8

Bobba Luigi (PD) ... 8

Capezzone Daniele , Presidente ... 8

Biggeri Ugo , Presidente di Banca Popolare Etica ... 8

Crosta Mario , Direttore generale di Banca Popolare Etica ... 9

Capezzone Daniele , Presidente ... 10

ALLEGATO: Documentazione depositata dal Presidente di Banca Popolare Etica, Ugo Biggeri ... 11

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Il Popolo della Libertà - Berlusconi Presidente: PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Fratelli d'Italia: FdI;

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 14.15.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso, la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Presidente di Banca Popolare Etica, Ugo Biggeri.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sugli strumenti fiscali e finanziari a sostegno della crescita, anche alla luce delle più recenti esperienze internazionali, l'audizione del Presidente di Banca Popolare Etica, Ugo Biggeri.

Sono presenti, oltre al presidente, anche la vicepresidente, un membro del consiglio di amministrazione e il direttore generale. Abbiamo tempi serrati, ma siamo desiderosi di ascoltare valutazioni e proposte. Do la parola al Presidente Biggeri per lo svolgimento della relazione.

UGO BIGGERI, Presidente di Banca Popolare Etica. Grazie per l'invito. Cercherò di illustrare brevemente la memoria che vi è appena stata consegnata. Abbiamo cercato di attenerci al tema dell'indagine conoscitiva di questa Commissione, ovviamente alla luce del nostro ruolo di banca decisamente piccola.

La nostra è, infatti, rispetto alle grandi banche, una banca di dimensioni limitate. Abbiamo 850 milioni di raccolta di risparmio. Siamo, quindi, una medio-grande BCC, come dimensioni. Banca Etica è una banca popolare, di cui sono qui presenti il direttore generale, Mario Crosta, la vicepresidente, Anna Fasano, e il consigliere Carlizzi. Mi fa piacere, nel presentarci, comunicarvi che siamo la prima banca, nella storia d'Italia, ad avere un consiglio di amministrazione a maggioranza femminile. Il presidente è ancora un uomo, ma la nostra è la prima banca, nella storia d'Italia, a maggioranza femminile.

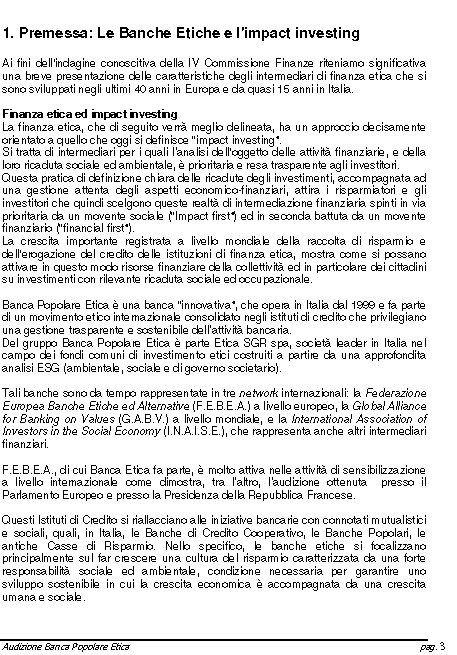

La prima parte della relazione riguarda un tema di cui oggi si sente molto parlare in ambito finanziario: l’impact investing, che consiste nel valutare gli impatti degli investimenti, soprattutto dal punto di vista sociale.

Quella delle banche etiche più recenti, ossia delle banche che si riconoscono in questa definizione a livello internazionale, di cui esistono anche alcune reti significative a livello internazionale, è una storia di banche che adottano come chiave di volta del loro business proprio il far sapere come utilizzano i soldi dei risparmiatori. Di fatto, esse esplicitano l’impact investing, pubblicando – Banca Etica è stata la prima al mondo a farlo; ora ce ne sono altre, anche se non in Italia – sul proprio sito internet tutti i finanziamenti che vengono erogati. La valutazione dell’impact investing è, dunque, immediata e semplice.

Ciò ha fatto sì – è un tema interessante per questa Commissione – che, in un Pag. 4periodo in cui il sistema bancario e creditizio è caratterizzato dal cosiddetto credit crunch, in realtà queste banche abbiano continuato a crescere, grazie all'arrivo dei soldi dei risparmiatori, in controtendenza con quanto avviene in generale. Abbiamo, quindi, una rete di crescita più semplice, viste le dimensioni limitate, ma decisamente importante. Nella memoria trovate alcune definizioni relative a questi temi.

I temi della finanza sostenibile più in generale, ossia di una finanza che si preoccupa di misurare gli impatti di quello che fa, sono sempre più importanti in tutto il mondo. Il Parlamento italiano ha recentemente costituito un Intergruppo parlamentare, costituito da tutti gli schieramenti politici, sul tema della finanza sostenibile, il che, come è ovvio, ci fa piacere.

Svolgo due osservazioni generali sulle norme di riferimento del sistema bancario in relazione alla crescita. Ci sono tanti studi, alcuni dei quali sono richiamati nel testo che abbiamo consegnato, in particolare il Rapporto Liikanen alla Commissione europea, che evidenziano come le piccole banche, le banche cooperative o comunque le banche mutualistiche, siano quelle che meno hanno causato la crisi e che più hanno continuato ad erogare credito in questi anni. Anche l'audizione di ieri di Federcasse ha sottolineato questo aspetto.

Purtroppo, però, dal punto di vista normativo, si tende a non fare distinzione tra le banche, con la regola one size fits all, ossia prevedendo una regola uguale per le banche di tutte le dimensioni. Questo, paradossalmente, va a indebolire proprio le banche che hanno erogato più credito in questi anni di crisi.

Il secondo aspetto che riteniamo importante, anch'esso già sottolineato nei rapporti arrivati alla Commissione europea, è la separazione tra banche commerciali e banche di investimento. Una delle cause della crisi è stata proprio quella di aver confuso l'intervento nell'economia reale, nel finanziamento delle attività produttive e nei servizi che fanno le banche commerciali, con le attività di investimento, che sono assolutamente necessarie, ma più complesse. Esse generano un meccanismo per cui si può fare credito per poi venderlo a qualcun altro, oppure per tenerlo e, quindi, avere una prospettiva di lungo periodo.

Come suggerisce anche la Commissione europea, noi siamo a favore di una separazione che consenta alle banche, una volta che fanno credito, di mantenere il rischio che hanno assunto per anni e non di vendere questo rischio a qualcun altro.

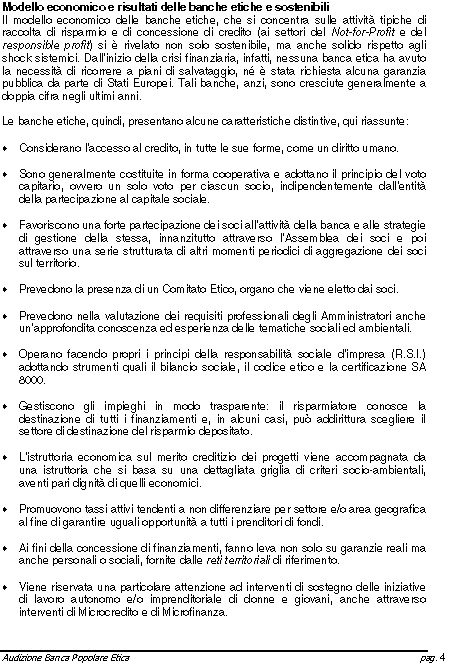

Nel capitolo 3 della memoria si pone l'attenzione sul terzo settore. In un momento in cui l'economia italiana mostra molti segni negativi, il terzo settore – nel testo sono citati alcuni dati, ancora da finire di elaborare, del recente censimento ISTAT – mostra livelli di crescita interessanti, non solo per le attività svolte e per i volumi economici, ma anche per l'occupazione.

Banca Etica lavora da sempre con il terzo settore. Ci sono alcune leggi – penso anche a quella sull'impresa sociale – che andrebbero sicuramente modificate e ricalibrate meglio.

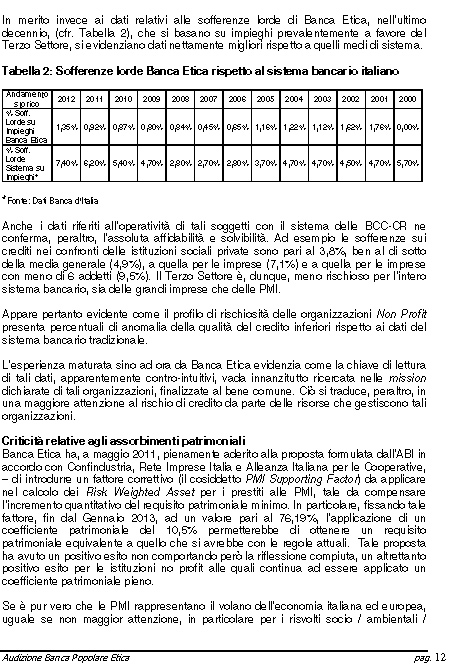

Venendo al tema dell'audizione, credo sia assolutamente interessante notare come, sia i dati ABI, sia i nostri, sia quelli di Federcasse e di altre banche che hanno fatto queste misurazioni, dimostrino come il credito al terzo settore sia più sicuro del credito ad altri settori economici, mentre è evidente come l'impatto sociale, in termini di occupazione e di bisogni a cui il terzo settore risponde, sia elevato.

La memoria contiene anche una tabella in cui mostriamo come le sofferenze lorde di Banca Etica, nella sua storia quindicennale, si mantengano a livelli da due a tre fino a sei volte inferiori, negli anni, rispetto al sistema bancario.

Esiste una criticità, però: quando si eroga credito al terzo settore, la banca, per motivazioni di peso del rischio delle sue operazioni, deve mettere da parte una maggiore quantità di capitale sociale, quello che si chiama «assorbimento patrimoniale». Correttamente, la normativa interpreta l'assorbimento patrimoniale Pag. 5come una garanzia rispetto al rischio creditizio, ma la politica che c’è dietro agli assorbimenti, di fatto, determina dove indirizzare la funzione di accelerazione dell'economia che le banche svolgono.

In modo assolutamente esemplificativo, oggi è meno conveniente investire nel terzo settore, anche se abbiamo visto che è meno rischioso e porta un aumento dei posti di lavoro, piuttosto che in un hedge fund. Banalmente, il motivo è che ci sono alcune regole di assorbimento patrimoniale le quali, lo ripeto, hanno una loro valenza per motivi di rischio e di copertura dello stesso, ma che, di fatto, comportano la conseguenza, oggi come oggi, che le banche siano disincentivate dall'investire nell'economia reale.

Noi riteniamo, quindi, assolutamente importante porre l'attenzione su questo tema e avanziamo alcune proposte per cambiare i coefficienti di assorbimento patrimoniale del credito al terzo settore.

Il credito al terzo settore è marginale rispetto al tema dell'audizione, ma, essendo dinanzi alla Commissione finanze, ne tratto brevemente. Il tema del 5 per mille alle associazioni, in particolare alle onlus, ha decisamente riscosso il favore dei cittadini. A noi farebbe piacere che si mantenesse questa normativa come è stata sviluppata negli anni, mentre, purtroppo, a più riprese, sembra che il 5 per mille possa diventare oggetto di risparmi della spesa pubblica, anche se si tratta di risparmi che riguardano le risorse che i cittadini hanno deciso di indirizzare alle realtà di utilità sociale.

Al di là delle esperienze specifiche di Banca Etica sul terzo settore, con queste attenzioni, che, secondo me, sarebbe opportuno avere, vi sono alcuni strumenti che rispondono, in parte, ai temi sollevati nello stesso programma della presente indagine conoscitiva. Tali temi sono richiamati a pagina 15.

La prima considerazione che ci sentiamo di fare è la necessità di una proporzionalità dell'imposta di bollo sugli strumenti finanziari. Esiste, da alcuni anni, una imposta, di fatto dall'anno scorso, sul deposito titoli. Non abbiamo niente da eccepire sul prelievo, ma il problema è che essa prevede una somma minima di 34,20 euro. È, quindi, antiproporzionale o regressiva e quindi anche in contrasto rispetto al dettato costituzionale. Se io ho solo 100 euro investiti in azioni, pago 34 euro l'anno di tasse. Se ne ho più di 34.000, pago semplicemente l'aliquota, che, peraltro, verrà innalzata con la legge di stabilità. Noi crediamo che modificare questa disposizione sia una questione non solo di equità, ma anche di continuità fiscale. Lo vediamo con i nostri soci, ragion per cui siamo parte interessata: chi ha 100 euro in azioni e deve pagare una tassa di 34 euro, vende le azioni.

Se lasciamo la situazione così com’è, diminuirà il gettito fiscale, ma soprattutto – questo è l'aspetto che trovo più interessante per i lavori della Commissione – si riduce la possibilità di creare strumenti in cui i cittadini, con il meccanismo delle public company, possono decidere di investire una piccola parte dei loro risparmi in iniziative di venture capital.

Noi siamo molto sensibili a questo tema. Banca Etica è nata così: è nata perché ci sono state prima 14.000 persone, oggi 37.000, che hanno acquistato piccole quantità di azioni e hanno consentito alla banca di nascere. Oggi non sarebbe possibile far nascere un'altra banca etica con lo stesso meccanismo, proprio a causa di questa imposta.

Chiediamo una revisione dell'imposta sulle transazioni finanziarie e anche sui fondi etici, perché, per come è stata applicata in Italia, essa ha mostrato alcune lacune. In particolare, riallacciandomi a quanto detto prima, voglio ricordare che, se vogliamo indirizzare la finanza verso maggiori impieghi nell'economia reale e, quindi, nella creazione di posti di lavoro e nel sostegno alle imprese e al tessuto produttivo, bisogna disincentivare la possibilità, oggi decisamente conveniente e facile, di investire, anche senza alcuna imposizione, in strumenti finanziari anche molto complessi.

Questo è uno dei motivi per cui nasce l'idea della Tobin tax. Purtroppo, per come Pag. 6essa è stata applicata in Italia, non è adeguata. Per esempio, i derivati non sono ricompresi nella Tobin tax.

Queste sono le nostre proposte, che, peraltro, sono quelle che fa proprie l'Intergruppo parlamentare sulla finanza sostenibile e che sosteniamo con convinzione. Nel decreto di attuazione della normativa che ha istituito la Tobin tax si parla di fondi etici, sollevando un dubbio interpretativo che non è stato risolto. Sarebbe pertanto il caso di abrogare tale previsione – e noi saremmo favorevoli – ovvero di definire che cosa sono i fondi etici.

Trattando, molto rapidamente, il tema dei paradisi fiscali, crediamo che si possa fare di più. In questi anni abbiamo assistito a una regolamentazione che ha fatto sì che tutti usassero gli stessi princìpi contabili, gli IAS. Se questi princìpi contabili prevedessero una rendicontazione per Paese, sicuramente si potrebbe evitare che, attraverso meccanismi decisamente complessi di internazionalizzazione delle imprese, si perda il gettito fiscale che si dovrebbe avere in ogni Paese.

Con riferimento al microcredito, cito due esperienze interessanti a livello internazionale, esistenti in Spagna e Francia. Ovviamente, il tema è marginale rispetto ad ipotesi più sostanziose di strumenti per la crescita di un Paese, ma è importante sottolineare come gli investimenti nel microcredito – c’è una ricerca svolta da alcune microbanche in Spagna, laddove tali investimenti sono stati misurati – consentano il mantenimento e la crescita di posti di lavoro con un impiego di risorse decisamente basso.

In Italia sono attesi alcuni decreti attuativi delle norme in materia recate dal Testo unico bancario (TUB) e oggetto di modifica negli ultimi anni. Purtroppo, ancora oggi questi decreti attuativi non sono stati emanati. L'ultima consultazione è del 13 settembre di quest'anno. Noi facciamo presenti le nostre richieste al riguardo, ma chiediamo, più che altro, che vengano azionati questi nuovi strumenti in Italia.

Un altro tema, più vasto, riguarda le analisi di performance ambientale e sociale e di governance dei prodotti azionari, i cosiddetti «fondi etici». Anche in questo caso, in tutta Europa si stanno promuovendo normative che favoriscano l'investimento in fondi etici e, quindi, la selezione di imprese anche in base ai risultati di impact investing o ai risultati sociali ambientali. In Italia si accenna a questa possibilità nella disciplina sui fondi pensione, ma il testo della norma è molto vago. Non esiste un obbligo normativo e, quindi, anche questo è un settore del mercato finanziario che non si sta sviluppando nel nostro Paese.

Vorrei fare alcuni esempi relativamente a come si potrebbero fare i fondi etici, in particolare sulla base dell'esperienza francese dei fondi solidali e della questione dei minibond sociali. In merito chiediamo un'apertura maggiore anche verso le piccole imprese e, per quanto ci interessa, verso il mondo delle cooperative sociali e del terzo settore, che sicuramente potrebbe non solo averne bisogno, ma anche presentare caratteristiche interessanti in termini di crescita.

L'ultimo punto su cui poniamo l'attenzione è quello delle normative relative al crowdfunding, che sono state positivamente recepite dall'Italia. Riteniamo che sarebbe utile applicare esenzioni per investimenti particolarmente piccoli. Non possiamo pensare che l'investimento di un cittadino o di un soggetto nel crowdfunding per 1.000-1.500 euro possa essere sottoposto alla stessa disciplina, in termini di valutazione del rischio, prevista dalla direttiva MiFID (direttiva 2004/39/CE del Parlamento Europeo e del Consiglio) e, per quanto attiene ai controlli, a quanto previsto per un investimento di centinaia di migliaia o di milioni di euro. Se vogliamo far funzionare lo strumento a livello retail, dei cittadini, dobbiamo agevolarlo.

Concludo, ringraziando per l'attenzione, con un argomento che non riguarda l'audizione, ma che sarà sottoposto al vostro esame, come Commissione finanze e che riguarda la proposta di legge C.119 sul divieto di finanziamento delle imprese che svolgono attività di produzione, commercio, trasporto e deposito di mine antipersona Pag. 7ovvero di munizioni e submunizioni a grappolo, ossia sul divieto di finanziamento delle imprese che hanno attività riguardanti le bombe cluster.

Noi vorremmo far sapere alla Commissione che, trattandosi di un progetto di legge che recepisce alcune norme internazionali di Trattati a cui l'Italia ha aderito e che riguarda proprio alcune norme cogenti per il mondo finanziario, affinché non effettui finanziamenti alla produzione di bombe cluster, sarebbe decisamente auspicabile che il Parlamento italiano andasse verso la direzione auspicata da tale provvedimento.

PRESIDENTE. Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

FILIPPO BUSIN. Ho una curiosità sul microcredito, anche se, in parte, ha già anticipato che questo interesse esiste. Vorrei chiederle se, alla luce anche delle esperienze che avete riscontrato in Spagna e in Francia, ritiene che l'Italia sia un terreno fertile per questo tipo di esperienza e se gli utilizzatori di questo genere di credito non siano molto consistenti, come popolazione, nel nostro Paese.

DANIELE PESCO. Vorrei chiederle, innanzitutto, sulle regole internazionali, quali Basilea 2, ormai passata, e Basilea 3, che sta per entrare in vigore, se Banca Etica le sta recependo, se incontrate particolari difficoltà e se avete osservazioni in merito.

Inoltre, vorrei chiedervi se avete consigli da darci sulla tassazione delle rendite finanziarie. Il Movimento 5 Stelle ha la preoccupazione di riuscire a tassare la speculazione finanziaria. Ci servirebbero elementi in più per capire se è condivisa la nostra idea che la speculazione finanziaria sia quella dell'utile «mordi e fuggi», cioè di chi investe i soldi, magari per poche ore o per pochi istanti, solo per fare profitto.

Vorrei, infine, chiederle dei crediti e delle garanzie. Mi interesserebbe sapere se Banca Etica, attualmente, ha capacità di credito e, in tal caso, quali sono mediamente le garanzie che richiede. In sostanza, vorrei sapere se avete disponibilità di credito e se ciò è legato al fatto che chiedete molte garanzie.

GIOVANNI PAGLIA. Intervengo molto rapidamente perché non ho particolari domande da porre, ma semplicemente una considerazione da esprimere.

Desidero innanzitutto ringraziare per la relazione che ci è stata illustrata, che sotto alcuni aspetti è anche in linea di continuità con il confronto che si è svolto ieri nel corso dell'audizione dei rappresentanti di Federcasse. La dimensione, se non la tipologia, di banche e di modalità di investimento è, sotto certi aspetti, simile. Si tratta di un'esperienza che ritengo molto interessante e utile per il Paese.

Vorrei sottolineare che le proposte che ci vengono fatte sono, in parte eterodosse rispetto al filone che stiamo seguendo fino a questo momento, come è normale che sia, trattandosi di un filone che ha anche a che fare con grandi istituti bancari, cioè con soggetti di altre dimensioni. Proprio per questo, però, credo che, vista la taglia e la dimensione di settore su cui si indirizzano, da un lato, il terzo settore e, dall'altro, il microcredito, meritino una particolare attenzione e che, in tempi anche molto rapidi, questa Commissione possa dare impulso al Parlamento per recepire indicazioni di miglioramento rispetto a normative già in essere e che vengono, però, dall'unico soggetto finanziario che in Italia possa vantare una reale esperienza sul campo rispetto a questo tipo di tematica.

Da ultimo, rivolgo un invito alla Commissione. Abbiamo introdotto, in Italia, una parziale Tobin tax, che credo sia un'iniziativa buona, da sostenere. Non possiamo fingere, però, che i rilievi che ci vengono mossi oggi siano indifferenti. È evidente che si tratta di una normativa parziale e da migliorare. Io credo che, nel combinato disposto, che anche oggi viene sottolineato, della diminuzione della tassazione sui piccoli investimenti, che riguardano i piccoli o piccolissimi risparmiatori, Pag. 8e dell'aumento della tassazione sulle grandi rendite e sui grandi patrimoni finanziari, si possa trovare un equilibrio più che positivo, che complessivamente farà bene a questo Paese.

FEDERICO GINATO. Anch'io, sulla scia di quanto chiesto dal deputato Paglia, vorrei capire se c’è una piattaforma di richieste più precise per quanto riguarda la riforma di Basilea 3 che tenga presente la dimensione delle banche, che mi pare una questione fondamentale, posta anche ieri dai rappresentanti di Federcasse nel corso della loro audizione.

Vorrei poi sapere qual è la vostra posizione – vedo che il punto viene trattato nella relazione – sulla divisione tra banche commerciali e banche di investimento e se avete suggerimenti da darci per realizzare tale suddivisione.

LUIGI BOBBA. Mi scuso di essere arrivato in ritardo, ma avevo un altro impegno. Ci tenevo a essere presente, avendo un legame antico con Banca Etica. Sono, infatti, uno dei soci fondatori.

Vorrei fare una domanda: nella normativa del 1997, quella che ha istituito il cosiddetto «regime fiscale delle onlus», alcune cose hanno funzionato. Altre, come la possibilità, da parte delle imprese profit, di fare prestiti di personale, da un lato, e quella di avere un regime di particolare vantaggio per le banche che prestano o investono soldi in imprese non-profit, dall'altro, sono rimaste totalmente sulla carta, o sono quasi inesistenti. Sul secondo tema credo non sia mai stato neanche emanato l'apposito Regolamento.

La domanda è se, e come, riprendere quell'intuizione, che a me sembrava avesse un suo significato e che oggi potrebbe rivelarsi utile proprio per lo sviluppo di tutto il settore non-profit. In parte qualcosa del genere, anche con un mio emendamento, nel decreto-legge cosiddetto «del fare 2» è stato introdotto affinché, nel fondo di accesso al credito, le imprese non-profit non fossero sfavorite, perché di fatto lo erano, a causa dei criteri previsti in materia. Forse riprendere anche l'altra tematica, contenuta nel decreto legislativo n. 460 del 1997, potrebbe essere un'idea da perseguire.

PRESIDENTE. Do la parola al dottor Biggeri per la replica.

UGO BIGGERI, Presidente di Banca Popolare Etica. Su alcune domande lascerò la parola al direttore generale, che fornirà risposte più specifiche.

Nella nostra esperienza il microcredito ha un effetto reale, nel senso che è in grado, soprattutto quando è un microcredito di tipo imprenditoriale, di mettere in moto meccanismi potenzialmente positivi. È anche vero che la nostra esperienza ci dice che funziona laddove si metta veramente in piedi un meccanismo di garanzie relazionali, anche supportate da garanzie reali di enti terzi, in modo che i beneficiari del microcredito si sentano coinvolti nella restituzione. Laddove, invece, si trascurino le metodologie applicative del microcredito, si hanno risultati che possono essere anche molto negativi.

In Francia c’è una legislazione apposita sul microcredito, con un'Agenzia nazionale, e quel Paese, che pure ha una situazione socioeconomica della popolazione migliore della nostra, sta ottenendo buoni risultati. Nella relazione trovate indicazioni precise su quello che sta avvenendo anche in Spagna.

Alla domanda se questo sia uno strumento che può essere utilizzato efficacemente, risponderei di sì. Nella nostra esperienza, che riguarda un giro di microcredito di 1-1.500.000 euro l'anno, ossia relativamente modesto, ma, ahimè, grande rispetto a quello che nel concreto le banche concedono – risultiamo tra le banche che fanno più microcredito in assoluto, nonostante ne stiamo facendo molto poco – i risultati possono essere positivi.

Sulla Tobin tax, l'imposta sulle transazioni finanziarie, concordo. A pagina 16 della relazione chiediamo proprio che l'imposta si applichi su ogni operazione finanziaria e non sul saldo giornaliero, altrimenti le operazioni di high frequency trading, cioè quelle che si fanno col computer, Pag. 9decine, se non centinaia di volte in una giornata, non sono colpite dall'imposta, come chiedeva il premio Nobel Tobin. Non viene, quindi, messa «un po’ di sabbia nel meccanismo speculativo».

Su questo, se volete, vi faremo avere delle proposte precise, ancora più nel dettaglio rispetto a quanto già si trova nella relazione. In ogni caso, come dicevo, l'Intergruppo parlamentare sulla finanza sostenibile ha in animo di redigere un progetto di legge che affronta tre punti fondamentali, che noi approviamo totalmente, per apportare in modo piuttosto semplice alcune modifiche all'attuale disciplina.

Sono d'accordo sul fatto che, su alcune tematiche di tipo nazionale e su Basilea 3, le nostre posizioni siano simili a quelle di Federcasse. Noi non riteniamo che ci debba essere una «riserva degli indiani» per la finanza etica. Riteniamo, invece, che si debba considerare il fatto, ribadito in tante sedi, che le banche vicine al territorio, quelle che fanno solo attività commerciale, ossia solo l'attività classica di intermediazione finanziaria, sono quelle che forniscono maggiori risposte ai territori. Se le equipariamo, in tutto e per tutto, alle altre banche, questa peculiarità si perde.

Sulla separazione tra banche commerciali e banche di investimento, a parte il Rapporto Liikanen, ci sono alcuni progetti di legge che sono stati presentati in Francia, in Germania e addirittura nel Regno Unito (Rapporto Vickers).

Questo è un tema su cui, non soltanto in Italia, si dovrebbe poter lavorare. È però, purtroppo, uno di quei temi su cui non si è arrivati a conclusione in nessuno di questi Paesi, neanche negli Stati Uniti, dove è stato sollevato per primo, proprio da una prima riforma della finanza voluta da Obama, con il Dodd-Frank Act, e poi da una regola, la Volcker Rule, che dovrebbe dividere le banche d'affari dalle banche commerciali, ma che di fatto, a oggi, non ha sortito gli effetti sperati.

Lascerei ora la parola al direttore Mario Crosta per tutti gli aspetti maggiormente tecnici che sono stati richiesti.

MARIO CROSTA, Direttore generale di Banca Popolare Etica. Grazie dell'opportunità di essere presenti in questa sede. Intervengo in modo telegrafico su alcune questioni che sono state poste, a partire dalle regole di Basilea.

Innanzitutto c’è una norma che, per quanto riguarda l'assorbimento di capitale per l'impresa sociale, non prevede, nella sostanza, la valutazione del soggetto che prende credito, qualora sia un'impresa sociale. Pertanto, l'assorbimento, a prescindere dalla bontà o meno del cliente, è al grado massimo, al 100 per cento. Questo fa parte di una regola di carattere nazionale e che potrebbe essere, quindi, modificata dai regolatori a livello nazionale. Non è l'Unione europea che la impone, ma si tratta di un'applicazione a livello nazionale.

Si parla spesso di Basilea relativamente al credito. In effetti, la parte relativa al credito è solo la punta dell’iceberg, perché ci sono diverse implicazioni che derivano dalle regole di Basilea che hanno valenza regolamentare e che sono molto pesanti. Nessuno è contro la cultura dei controlli, che, anzi, è benvenuta. Quando, però, le questioni si limitano ad essere di natura formale e non sostanziale, questo si traduce in costi e in minor capacità di far credito e di produrre reddito da parte delle aziende.

C’è, quindi, una parte regolamentare anche molto pesante, al di là delle regole che prevedono l'assorbimento di patrimonio e non all'interno delle regole di Basilea. Ricordo, infatti, la normativa MiFID, anch'essa molto gravosa e applicata in via indifferenziata, il che non appare propriamente corretto.

Rispetto alla domanda se Banca Etica abbia la capacità di fare credito la risposta è sì. Banca Etica, anche nel periodo post-crisi, ossia nel quadriennio 2008-2012, è cresciuta mediamente del 20 per cento l'anno nell'erogazione del credito. La capacità di erogare credito c’è, dunque, anche perché i cittadini di molte organizzazioni ci accordano grande fiducia sotto il profilo della raccolta, ragion per cui siamo molto liquidi e abbiamo tale capacità.Pag. 10

Quali garanzie vengono chieste ? Noi abbiamo un 60 per cento di finanziamenti non soggetti a garanzie. I requisiti sono una forte valutazione del progetto, ossia dell'investimento che viene finanziato. Le richieste di finanziamento, oltre a subire l'ordinaria valutazione di natura economico-finanziaria, sono accompagnate da una valutazione di natura sociale che riprende, in parte, gli stessi indicatori utilizzati da Etica SGR per scegliere in quali aziende e in quali titoli di Stato investire.

Riteniamo che questo sia un elemento che fornisce una forte garanzia. Lo certifica anche l'esito della recente ispezione svolta su di noi da parte della Banca d'Italia: sostanzialmente, sul fronte del credito, non ci è stato mosso alcun rilievo. Abbiamo sofferenze nette allo 0,5 per cento rispetto al 3,70 del sistema e un credito deteriorato, al 30 giugno, dell'8,8 per cento, contro il 14 per cento del sistema. Banca d'Italia ce lo ha certificato qualche settimana fa.

C’è un'ultima questione che vorrei affrontare, collegandomi alla domanda che poneva l'onorevole Bobba. È trascorso del tempo da quella proposta, che, come egli ricordava, non ha trovato pronta attuazione. Noi crediamo, come diceva prima il presidente, che possa essere utile oggi un adeguamento delle opportunità relative al crowdfunding e ai minibond. Questi possono essere uno strumento utilizzabile anche per i piccoli soggetti, per le associazioni e per le cooperative, che rappresentano l’humus della clientela di Banca Etica. Possono essere utili, quindi, un aggiornamento e un'attualizzazione di quegli incentivi fiscali che erano stati previsti e che, purtroppo, sono rimasti sulla carta.

PRESIDENTE. Ringrazio i nostri ospiti.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Biggeri (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 14.50.

Pag. 11ALLEGATO