Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 3

INDAGINE CONOSCITIVA SUGLI STRUMENTI FISCALI E FINANZIARI A SOSTEGNO DELLA CRESCITA, ANCHE ALLA LUCE DELLE PIÙ RECENTI ESPERIENZE INTERNAZIONALI

Audizione della professoressa Carlotta De Franceschi, Presidente di Action Institute.

Capezzone Daniele , Presidente ... 3

De Franceschi Carlotta ... 3

Capezzone Daniele , Presidente ... 8

Gutgeld Itzhak Yoram (PD) ... 8

Causi Marco (PD) ... 8

De Franceschi Carlotta , Presidente di Action Institute ... 8

Causi Marco (PD) ... 9

Pesco Daniele (M5S) ... 9

Paglia Giovanni (SEL) ... 9

Barbanti Sebastiano (M5S) ... 10

Pagano Alessandro (PdL) ... 10

Capezzone Daniele , Presidente ... 11

De Franceschi Carlotta , Presidente di Action Institute ... 11

Capezzone Daniele , Presidente ... 13

ALLEGATO: Documentazione depositata dalla professoressa Carlotta De Franceschi ... 15

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Il Popolo della Libertà - Berlusconi Presidente: PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Fratelli d'Italia: FdI;

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 13.45.

(La Commissione approva il processo verbale della seduta precedente)

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso, la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione della professoressa Carlotta De Franceschi, Presidente di Action Institute.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sugli strumenti fiscali e finanziari a sostegno della crescita, anche alla luce delle più recenti esperienze internazionali, l'audizione della professoressa Carlotta De Franceschi, Presidente di Action Institute.

Buongiorno a tutti, bentornati e ben ritrovati. Abbiamo il piacere di iniziare i nostri lavori con un'audizione nell'ambito dell'indagine conoscitiva su cui, nelle prossime settimane, possiamo avviarci a trarre con celerità conclusioni utili e propositive.

Desidero ringraziare, anche per la disponibilità che aveva offerto in altra data – abbiamo avuto una difficile chiusura dei lavori a fine luglio e nei primi giorni di agosto – la professoressa Carlotta De Franceschi, Presidente di Action Institute, che immagino abbia proposte relative soprattutto all'accesso al credito per le imprese. La professoressa è accompagnata dal dottor Scala.

Do la parola alla professoressa De Franceschi.

CARLOTTA DE FRANCESCHI, Presidente di Action Institute. Buongiorno, io rappresento un think tank apolitico e indipendente che vuole avanzare proposte per rilanciare la competitività del sistema Italia. So che abbiamo poco tempo a disposizione, dunque vi informo che abbiamo lasciato copia sia della presentazione, sia della nota «Migliorare l'accesso al credito delle PMI attraverso un credit enhancement di sistema». In ogni caso, non esitate a contattarci, per eventuali domande, anche successivamente alla presentazione.

Immagino che prima della pausa estiva abbiate già ascoltato diverse presentazioni che hanno rappresentato la situazione drammatica che l'economia italiana sta vivendo riguardo al credito. La nostra proposta ha come oggetto la riattivazione del flusso del credito e l'abbattimento del relativo costo per le piccole e medie imprese. Ci stiamo focalizzando sulle piccole e medie imprese perché, di fatto, esse costituiscono la spina dorsale del Paese, rappresentando l'80 per cento dell'occupazione e il 70 per cento del PIL.

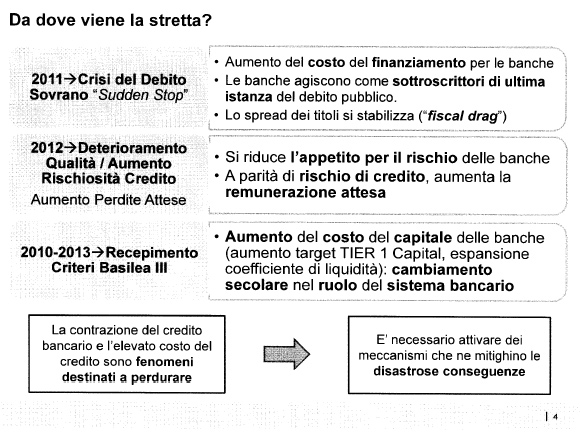

Come si vede scorrendo le pagine della presentazione, la crisi del debito sovrano si è trasferita all'economia reale e, da qui, l'impatto si è spostato dal rischio Paese alle imprese. Se prendiamo una piccola e media impresa italiana e una gemella tedesca, vedremo che, innanzitutto, l'impresa italiana avrà difficoltà ad accedere a nuova finanza e, in secondo luogo, lo farà Pag. 4a costi molto superiori. Se, infatti, un'impresa italiana si finanzia, nel medio termine, al 6 per cento circa, l'equivalente impresa tedesca si finanzierà, più o meno, al 4 per cento.

Emerge, dunque, un fortissimo svantaggio competitivo, che rappresenta un problema relativo, finché si parla di una singola impresa, ma che chiaramente diventa un problema sistemico quando si parla di svantaggio competitivo fra due economie.

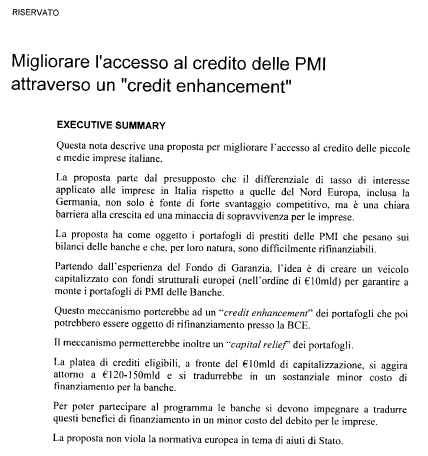

La nostra proposta parte dall'eccellente esperienza del Fondo di garanzia che – non dimentichiamolo – è stata, in Europa, l'esperienza di maggiore successo di supporto pubblico al credito, e mira a migliorarla. In sintesi, la nostra proposta consiste nel capitalizzare, con dei fondi strutturali europei, un veicolo pubblico che garantisca in monte i portafogli di crediti di PMI che pesano sui bilanci delle banche e sono, per loro natura, difficilmente rifinanziabili.

Tra gli aspetti più interessanti di questa proposta, in primo luogo, vi è l'idea di sfruttare i fondi strutturali europei e, in questo modo, evitare impatti sulla finanza pubblica. Questo mi pare sia, al momento, un problema fondamentale per il Governo. Inoltre, non vi sarà presa di rischio da parte dello Stato italiano.

Passando da una logica di analisi di singolo credito, come avviene per il Fondo di garanzia attuale, a una logica di portafoglio, questa struttura sarà scalabile; stiamo parlando di una iniezione di liquidità di dimensioni senza precedenti: 100-150 miliardi di euro. Come potete capire, per le nostre imprese, che oggi sono strozzate, questo sarebbe un sollievo inestimabile.

Nello studio della proposta abbiamo considerato tre vincoli: innanzitutto abbiamo evitato indebiti trasferimenti di ricchezza dai cittadini agli azionisti delle banche stesse; inoltre, ci siamo accertati di non impattare sui conti pubblici e di non contravvenire alla normativa degli aiuti di Stato. La slide in proiezione riassume il contesto di riferimento: le imprese italiane sono innanzitutto molto sottocapitalizzate, presentano un elevato tasso di indebitamento e un profilo creditizio scarso e, soprattutto, sono fondamentalmente «bancocentriche».

Come vedremo nelle slide successive, il fatto che le imprese siano «bancocentriche» è un grandissimo problema, perché c’è stato un cambiamento secolare. Prevediamo che, nei prossimi cinque anni, ci sarà una contrazione dello stock di credito di 100-200 miliardi da parte del sistema bancario e che le imprese necessitino, invece, di nuova finanza per investimenti per circa 100-200 miliardi. Dunque, tanta finanza si contrarrà, quanta è effettivamente quella necessaria per lo sviluppo delle imprese. La slide mostra esattamente quello che ho appena spiegato.

Scorro velocemente la presentazione, perché mi pare di capire che abbiamo poco tempo a disposizione. Vi consiglio di usare come backup la slide in proiezione, molto accademica, ma che spiega come siamo arrivati a questo punto e perché il fenomeno sia destinato a perdurare. La successiva slide, di contesto, opera un confronto tra l'Italia e i Paesi europei e mostra come l'economia italiana sia sbilanciata a favore delle piccole e medie imprese: il 70 per cento del PIL e l'80 per cento dell'occupazione sono rappresentati da piccole e medie imprese e circa 1.100.000 sono le imprese con un fatturato sotto i 50 milioni di euro.

Abbiamo parlato prima di svantaggio competitivo e lo abbiamo anche quantificato. Per me è una grande opportunità sedermi qui oggi. Spesso, in Italia, si parla di problema di competitività rispetto ad altri Paesi e di costo del lavoro in riferimento, appunto, alla competitività. Nella slide vediamo come i due punti percentuali dovuti a questo maggior costo del credito – lo ripeto, legato non alla qualità dell'impresa, ma al nostro rischio Paese – sono traducibili in cinque punti percentuali di costo del lavoro. Sicuramente questo è un tema su cui inviterei tutti a soffermarsi.

La slide, molto sinteticamente, spiega come una banca calcola il costo che poi applicherà all'impresa. La banca tiene Pag. 5conto di due componenti: il proprio costo per finanziarsi sul mercato dei capitali e lo spread, che include il costo del capitale regolamentare, il costo del rischio di credito, i vari costi operativi e il proprio margine. Noi, di fatto, con questa struttura andremo ad abbattere il cosiddetto «costo del capitale regolamentare» e il costo del funding andrà drasticamente ridotto. È chiaro che le banche che parteciperanno al programma si impegnano a trasferire questi benefici alle imprese.

Definito il contesto di riferimento, vorrei riassumere che stiamo parlando di una situazione drammatica per il credito in generale, che sta asfissiando in particolare le piccole e medie imprese, le quali rappresentano il nostro tessuto industriale. La proposta di Action – la riprendo brevemente – mira ad abbattere due componenti fondamentali nel costo che le banche applicano a questi portafogli: il costo del capitale regolamentare e il costo del finanziamento. Tali benefici andranno poi trasferiti alle imprese.

Adesso vediamo nel dettaglio come si articola la proposta. Questo è fondamentalmente uno strumento di garanzia, dunque tutti i presenti, che hanno già avuto modo di studiare come funziona il Fondo di garanzia, vedranno che alcuni meccanismi sono molto simili. Tuttavia, siamo partiti dal Fondo di garanzia cercando di migliorarlo, di ampliarne le dimensioni, rendendolo scalabile e cercando di sottrarne il finanziamento dal bilancio dello Stato.

Suggeriamo di creare un veicolo finanziario pubblico. Crediamo valga la pena prevedere un intervento pubblico, perché non c’è nulla di più urgente, al momento, del riattivare il credito all'economia per poter rilanciare la crescita e per arginare la dilagante disoccupazione. Si intende creare un veicolo finanziario pubblico con fondi strutturali europei. Questo, lo ripeto, è molto importante, perché amplia notevolmente la dimensione e la portata di questa operazione, e soprattutto la rende fiscal neutral, ossia essa non impatta sui conti dello Stato. Questo veicolo darà una garanzia in monte, ossia garantirà i portafogli di nuovi crediti. È molto importante che si parli di nuovi crediti, perché è fondamentale che venga realizzata nuova finanza per le imprese e che sia immessa nuova liquidità.

Ricapitolando, chiarito che la proposta prevede un veicolo finanziario pubblico, fondi strutturali europei e nuovi crediti, va detto che questa garanzia aiuterà le aziende sane, quelle che hanno una buona affidabilità creditizia. Come già detto, abbiamo tenuto conto di un vincolo fondamentale nel disegnare questa garanzia: abbiamo fatto in modo che non ci siano indebiti trasferimenti di ricchezza dai cittadini agli azionisti delle banche. Tale garanzia, quindi, andrà a garantire la cosiddetta «perdita non attesa» o second loss per il 75 per cento. Come ho ricordato, essa abbatterà il costo del capitale regolamentare (più o meno di un punto e mezzo) e ridurrà sostanzialmente il costo del finanziamento delle banche, perché potranno finanziarlo finalmente tramite la BCE.

Per quanto riguarda la governance e la gestione del fondo, pensiamo che questo potrebbe essere gestito dalla CDP (Cassa depositi e prestiti) o dal Fondo di garanzia stesso o dalla BEI (Banca europea degli investimenti) attraverso il FEI (Fondo europeo per gli investimenti). Ovviamente le banche che accedono al programma si impegnano a trasferire questi benefici alle imprese. Ci siamo assicurati non solo, come ho detto, che questa struttura non impatti sulla finanza pubblica, ma anche che essa non violi la normativa in termini di aiuti di Stato.

Propongo ora un veloce confronto tra il Fondo di garanzia attuale e la nostra proposta. Il Fondo di garanzia attuale, come già accennato, si finanzia e viene finanziato dalla Ragioneria generale dello Stato; quindi, stiamo parlando di risorse estremamente limitate, perché sappiamo bene che le nostre finanze non sono floride. Periodicamente la Ragioneria generale dello Stato eroga 100-200 milioni di euro, che, con la leva finanziaria, di fatto si traducono in una garanzia di circa 1-1,5 miliardi di euro a favore delle imprese.Pag. 6

Naturalmente, qui parliamo di cifre molto più alte, ossia di 100-150 miliardi di euro, suggerendo di recuperare dei fondi strutturali europei che, purtroppo, spesso vengono sprecati. Per la prima tranche suggeriamo di usare i fondi che non sono stati né spesi, né allocati. In tal modo, faremmo anche una bella figura, mostrando che i fondi non vengono sprecati, e avremmo anche una potenza di fuoco per iniettare liquidità senza precedenti.

Il secondo punto di forte differenziazione è che, al momento, il Fondo di garanzia realizza un'analisi del credito molto poco sofisticata, la cosiddetta «single loan basis», quindi analizza il credito pratica per pratica, con costi amministrativi infiniti e grandissime difficoltà in fase di scalabilità. Quello che noi suggeriamo è, invece, una logica di portafoglio.

Il terzo punto per cui questa soluzione si presenta come diversa e migliore è che essa prevede la cartolarizzazione di questi portafogli e il loro rifinanziamento presso la BCE. È importante chiarire che, quando parliamo di cartolarizzazioni, non stiamo parlando assolutamente di finanza creativa, ma ci stiamo inserendo all'interno di una nuova tendenza della Banca centrale europea che sta spingendo per la cartolarizzazione di questo tipo di portafogli, agevolandone il rifinanziamento a tassi migliori dei precedenti.

Il meccanismo della garanzia è stato abbondantemente testato, come un'ampia letteratura mostra al riguardo. È una soluzione che rende contenti un po’ tutti: le istituzioni, le banche e le imprese. Iniziando da queste ultime, soddisfa le imprese, perché viene loro facilitato l'accesso al credito e ne sono abbattuti i costi; le istituzioni, perché questo meccanismo della garanzia – un meccanismo da immaginare in parte come può essere una fideiussione o un'assicurazione, quindi senza un immediato trasferimento di denaro – permette di applicare un'importante leva finanziaria, con un effetto moltiplicativo importante e un effetto beneficio-costo per lo Stato positivo, con conseguenti effetti positivi sulla finanza pubblica. Per quanto riguarda le banche, queste sono soddisfatte, perché hanno una mutualizzazione del rischio e un abbattimento dei costi del capitale regolamentare.

Questo punto è estremamente importante, perché c’è già stato un dibattito sui giornali sulla prima perdita rispetto alla seconda perdita. Permettermi di spiegare ai meno esperti il concetto della cosiddetta «perdita attesa». Quando un'impresa si rivolge a una banca per chiedere un prestito, innanzitutto la banca fa un'analisi del credito e si fa un'idea di quanto possa essere la massima perdita che avrà su quell'impresa e con quale probabilità. La combinazione di queste due informazioni costituisce la cosiddetta «perdita attesa».

Noi sosteniamo che tale perdita attesa, che è già stata scaricata sull'azienda e che viene fatta pagare in forma di rischio di credito all'interno del prezzo stabilito per il prestito, non è giusto venga coperta dalla garanzia, perché di fatto la banca l'ha già quantificata ed è già stata remunerata per questo rischio. Come abbiamo detto, il 75 per cento riguarda la perdita non attesa. I rischi di coprire una perdita attesa sono elevati: innanzitutto c’è un problema di azzardo morale, ossia la banca tenderebbe a costruire portafogli con i crediti peggiori, per poter «scaricare» il rischio sul garante; inoltre, si altererebbero le politiche di risk management della banca; infine, ed è l'elemento più importante, per cui un meccanismo di contabilità «creativa» comporterebbe una rivalutazione delle riserve. Tenete conto che, al momento in cui viene erogato il credito, la perdita attesa è coperta da riserve, quindi, nel momento in cui questa fosse successivamente coperta dalla garanzia, queste riserve andrebbero a zero, si libererebbe in conto economico una rivalutazione delle riserve e, in quell'anno, le banche che hanno postato le riserve vedrebbero gonfiarsi il proprio utile d'esercizio.

Credo che, se volessimo essere veramente onesti con i nostri cittadini, dovremmo proporre di aiutare le imprese tramite le banche, ma senza riversare su di essi il rischio di una cattiva politica del credito. Come vedete nella slide, il veicolo (SPV) viene capitalizzato con fondi strutturali; Pag. 7tutto il capitale presente in tale SPV sarà a disposizione del cosiddetto «garante» (la CDP, la BEI attraverso il FEI o il Fondo di garanzia), che darà garanzia a questi portafogli di PMI per il 75 per cento della perdita non attesa e si vedrà corrispondere un costo pari alla perdita attesa. Quindi la banca prende i soldi dal cliente per il proprio costo del credito e li trasferisce direttamente al garante. Ovviamente, la banca ha comunque un vantaggio: al costo della perdita attesa si vede mutuare anche la parte di perdita non attesa.

A questo punto, i portafogli hanno immediatamente dei vantaggi: prima di tutto, hanno un credit enhancement, quindi migliora il loro standing creditizio e diventano liquidi e, grazie al credit enhancement ossia al fatto che migliorano il proprio standing creditizio, la Banca d'Italia permetterà alle banche di abbattere il capitale regolamentare a riserva allocato ai portafogli stessi. In questo modo quindi le banche vedranno il costo totale di finanziamento legato ai portafogli ridursi.

In secondo luogo, questi portafogli verranno portati in BCE per essere rifinanziati a un costo molto inferiore, rispetto a quello al quale si finanzierebbe normalmente la banca. A questo punto la banca si impegna a erogare nuovo credito a costi inferiori per le imprese. Nella slide si rappresenta un'analisi del tipo di imprese e di fidi. Stiamo parlando di imprese con un fatturato minore o uguale a 50 milioni, per fidi minori o uguali a 5 milioni di euro, per una platea di 1.100.000 imprese. Nella slide vediamo un'immagine esemplificativa: a fronte di una capitalizzazione di 10 miliardi, con una leva dodici, arriviamo a capitalizzare l'SPV per 120 miliardi. Vedete che la banca sarà responsabile per la cosiddetta «perdita attesa», mentre il 75 per cento del rimanente sarà coperto dal garante, per lo stesso ammontare per cui vedete la capitalizzazione del fondo; il rimanente 23 per cento, circa 30 miliardi, rimarrà in capo nuovamente alle banche.

Riassumo ora i vantaggi dell'operazione. Secondo noi, questo è un meccanismo immediato ed efficace per erogare nuovo credito e per erogare un'iniezione di liquidità senza precedenti. Stiamo parlando di 100-150 miliardi di nuovi crediti a medio termine e di un abbattimento del costo per le piccole e medie imprese. Qui abbiamo scritto, in maniera molto conservativa, 80-120 basis points, ma credo che si possa tranquillamente pensare di arrivare a 200. Tuttavia, non volevamo spingerci troppo avanti.

In questo modo otterremmo due benefici: abbattere lo svantaggio competitivo che sta affliggendo le imprese italiane, quindi permettere all'economia di ripartire, e isolare l'economia reale e il sistema finanziario da shock finanziari esterni. Se ci preoccupiamo periodicamente del nostro spread, non è solo perché esso influenza dove si finanzia lo Stato italiano, ma perché di fatto questo rischio Paese passa dallo Stato italiano al costo di finanziamento delle banche, e poi viene trasferito alle imprese. Quindi, è un peso enorme per tutta l'economia reale.

Questa struttura, permettendo alle banche di finanziare i propri portafogli in BCE, di fatto isolerà il sistema, o quanto meno mitigherà questo effetto spread che ci affligge periodicamente. Si tratta di un meccanismo scalabile, che non affronta i costi amministrativi per le imprese e per le banche del Fondo di garanzia che c’è stato fino ad ora, e si inserisce molto bene anche nel nuovo orientamento della BCE.

Abbiamo pubblicato la nota l'11 luglio e, più o meno il 15 luglio, la BCE ha cambiato i criteri, o meglio ha mantenuto i criteri con cui queste cartolarizzazioni possono essere portate per rifinanziamento, ma ne ha abbattuto i costi del 30 per cento, portando gli LTV dal 16 al 10 per cento. Quindi, sta diventando un meccanismo sempre più interessante. Infine, questa struttura permette un disaccoppiamento del costo del denaro dagli spread Paese ed evita quello che credo si possa chiamare un imperdonabile spreco di risorse, perché un Paese con una fragilità finanziaria come il nostro non si può permettere di lasciare non spesi dei fondi strutturali.Pag. 8

Vi ringrazio. Spero di non essere stata troppo veloce e rimango a vostra disposizione per eventuali domande.

PRESIDENTE. Grazie, professoressa, per la sua presentazione.

Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

ITZHAK YORAM GUTGELD. Innanzitutto ringrazio la professoressa De Franceschi per questa presentazione molto interessante e ricca di spunti. Se ho capito bene, l'idea è quella di proporre una soluzione che permetta di scalare enne volte il Fondo di garanzia attuale, quindi passare da uno strumento un po’ marginale a qualcosa che, in modo strutturale, riduca il costo del credito di tutta la piccola e media impresa. Questo vuol dire cambiare la competitività del Paese, quindi è un tema molto interessante.

Mi sembra, altresì, interessante l'idea di utilizzare i fondi europei, perché entro la fine dell'anno dobbiamo impegnare ancora quasi 10 miliardi di fondi, e con i meccanismi attuali di gestione degli stessi mi sembra poco probabile. Penso che questo sia uno spunto molto interessante.

Vorrei rivolgere alcune domande. La prima riguarda un tema più generale, di cui lei non ha parlato. Visto che questo permetterebbe di abbassare anche il costo del credito per le banche, ritiene che potrebbe avere anche risvolti sulla possibile difesa del nostro sistema bancario, nel caso di eventuali altri shock finanziari esterni come quello che abbiamo vissuto nel 2008 ?

In secondo luogo, a quali alternative avete pensato per assicurare che questa riduzione di credito finisca in riduzione vera di costo del credito alle imprese ? Quali sono le opzioni ?

MARCO CAUSI. Anche io mi associo ai ringraziamenti per la relazione. Si tratta di un ottimo paper. Tra l'altro, ho letto che il vostro gruppo di professionisti presta questa attività in modo volontario, quindi rivolgo un apprezzamento ancora maggiore alla vostra volontà civica di dare una mano al Paese in questo momento così difficile.

Ci avete spiegato molto bene, e credo che sia utile per tutti noi, qual è il nuovo mondo che si è già aperto, o si sta aprendo, per quanto riguarda la finanza strutturata. È un mondo in cui adeguati veicoli di finanza strutturata potranno avere linee di rifinanziamento ad hoc da parte della BCE, come a dire che sono l'alternativa alla moneta esterna. La BCE non dà moneta esterna, ma «pompa» moneta tramite altri canali, fra cui questo. Si può discutere se sia preferibile avere una BCE che eroghi anche moneta esterna oppure no, però sostanzialmente questo è un nuovo mondo, molto interessante e molto importante, perché rappresenta la creazione di base monetaria, quella che nei corsi di economia monetaria si chiama «moneta interna», che è diversa dalla moneta esterna.

Naturalmente – questo è un punto molto importante – il nostro sistema si deve attrezzare ad assorbire questa moneta, che non viene riversata sul Paese dai marziani. Altri sono i canali con cui viene acquistato il debito pubblico, perché poi ci sono anche i canali con cui la BCE finanzia il debito pubblico. La mia prima domanda è la seguente: oggi le banche italiane non potrebbero comunque farlo ? E se non lo fanno, perché non lo fanno ? Questo mi interessa sul piano analitico. Anche la vostra proposta, così come altre che abbiamo istruito durante le nostre audizioni, torna su questo punto. Al riguardo – lo dico alle colleghe e ai colleghi – sicuramente nel documento conclusivo della nostra indagine dovremo suggerire alcuni elementi normativi e di moral suasion, ma vorrei che preliminarmente mi spiegaste perché oggi le banche non lo fanno.

La seconda questione riguarda la slide di pagina 12: immagino che, laddove dite «banca», si intenda «banche». Non si tratta, insomma, di una sola banca.

CARLOTTA DE FRANCESCHI, Presidente di Action Institute. Certamente.

Pag. 9 MARCO CAUSI. Inoltre, vi chiedo quale rapporto potrebbe avere uno strumento di questo tipo – che è chiaramente molto diverso dal vecchio Fondo di garanzia, anche perché quello si collocava nel «vecchio» mondo, mentre questo appartiene al «nuovo» mondo – con il medesimo Fondo di garanzia. Mi permetto di suggerire una considerazione più politica che analitica, ma dovete tenerne conto nella vostra proposta: bisogna evitare che intervenga l'opinione che si tratti di due strumenti conflittuali. Se costruiamo i nuovi strumenti come conflittuali con quelli già esistenti, avremo la reazione di rigetto di tutto il vecchio mondo che difende i vecchi strumenti.

Mi rendo conto che è una considerazione politica, ma siamo in una sede parlamentare, quindi dobbiamo preoccuparci non solo di formulare le proposte, ma anche di renderle percorribili. Ci può spiegare come vede le possibili conflittualità e come si potrebbe risolverle ? Infine – accenno a un elemento critico – ho qualche dubbio che si possano usare i fondi strutturali per questo tipo di strumento, per il semplice motivo che i fondi strutturali sono collegati ai territori, ossia hanno dei vincoli territoriali. A questo punto, finanziamo solo Campania, Puglia, Basilicata, Calabria e Sicilia ? Questo, figuriamoci, va benissimo. Tuttavia, dato che il grosso dell'apparato produttivo che dobbiamo salvare dentro questo nuovo mondo sta altrove, dobbiamo anche trovare una modalità per cui nuova finanza strutturata possa andare a vantaggio delle piccole e medie imprese, dove esse si trovano.

Per il resto, va benissimo che la parte finanziata con i fondi strutturali ci migliora la performance nelle aree svantaggiate, ma dobbiamo anche pensare a strumenti per le aree che oggi sono forti e non vogliamo diventino svantaggiate in futuro.

DANIELE PESCO. Anche io ho qualche perplessità sull'utilizzo dei fondi strutturali. Penso che siano necessarie azioni o decisioni a livello europeo. Tuttavia, se questa azione è possibile, ben venga. Perché non tentare ?

In secondo luogo, ho una domanda sulla leva. Nella slide sulla capitalizzazione e la copertura dello strumento proposto leggo 10 miliardi in basso e 120 miliardi in alto. Significa, quindi, che 10 miliardi di garanzia permettono di erogarne 120 ? Non so se ho capito male. Non so bene come funzionano i fondi di garanzia, però mi aspetto che le garanzie siano più alte dei fondi erogati. Gradirei una spiegazione al riguardo.

Infine, abbiamo la garanzia che ci sia un risparmio sul tasso a favore delle imprese ?

GIOVANNI PAGLIA. Ringrazio la professoressa De Franceschi per la relazione. Credo anche io che, rispetto alla questione dei fondi strutturali, si ponga il tema che richiamava il collega Causi relativamente alla destinazione territoriale. Questo non mi sembrerebbe nemmeno un limite, perché l'impressione – ma ce lo confermano alcuni dati – è che le difficoltà di credito, in realtà, coincidano anche con la difficoltà della struttura produttiva del Paese. In altre parole, abbiamo difficoltà di credito ancora maggiore proprio nelle aree svantaggiate. Dunque, anche ipotizzando uno strumento eventualmente limitato a un programma di intervento su questo, ciò non toglierebbe validità allo strumento, ma lo renderebbe semplicemente più settoriale e territoriale.

D'altronde, immagino – la pongo come domanda – che l'idea di partire dai fondi strutturali derivasse dal fatto che non era nemmeno ipotizzabile reperire 10 miliardi di euro da qualsiasi altro tipo di fonte. È chiaro, tuttavia, che ciò innesca conflitti politici. Io non credo tanto a un conflitto fra il Fondo di garanzia e questo – sarebbe al massimo una concorrenza tra due strumenti in qualche modo diversi – però è evidente che le regioni destinatarie di fondi strutturali non accetterebbero con tranquillità l'idea che 10 miliardi di quei fondi vengano indirizzati direttamente in un fondo di questo tipo. Credo che questo Pag. 10innescherebbe alcuni problemi di conflittualità, reale e politica, difficilmente risolvibili con le regioni destinatarie di quei fondi.

La forza di questo strumento sta anche nella quantità di risorse che si riesce a mettere a disposizione. Anche se la cifra di cui si è parlato, 120 miliardi, è una cifra rilevante, occorre considerare anche l'importanza del sottostante: se, anziché avere 10 miliardi di sottostante, se ne prevedono 500 milioni, anche la bontà dello strumento, pur confermandosi a livello tecnico, diventa molto limitata.

Il limite che vedo – forse sbaglio – è che questo strumento sia molto dipendente dalla disponibilità a collaborare del sistema bancario. Inoltre, mi sembra che esso richieda anche un cambio di approccio da parte del sistema bancario stesso. La garanzia limitata alle perdite di seconda istanza è una scelta importante, che evita tutti i rischi che venivano giustamente evidenziati, ma è chiaramente meno interessante per chi è abituato a garanzie che coprono la perdita secca e, di fatto, contribuiscono ad aumentare la marginalità.

Anche sulla possibilità di utilizzare queste cifre esclusivamente per il credito e per le piccole e medie imprese nutro qualche perplessità. Mi sembra un sistema che si basa su questo: se il sistema bancario autonomamente decide di aderire a questa logica, lo strumento proposto assume un'importanza, ma se il sistema bancario non aderisce completamente a questo approccio tutto quello di cui parliamo cade. Del resto, il collega Causi chiedeva perché le banche non fanno già ciò che in qualche modo, con la cartolarizzazione presso la BCE, sarebbe possibile anche in condizioni normali e faceva presente che lo fanno poco, per il momento, ma dovranno farlo di più in questa ottica poiché, di fatto, è uno strumento pubblico messo a disposizione delle banche. Se c’è un'adesione perfetta funziona benissimo, se l'adesione è imperfetta comincia a funzionare molto male.

SEBASTIANO BARBANTI. Ringrazio la professoressa per la relazione. Esprimo un dubbio che è legato anche all'eterogeneità del quadro del nostro sistema bancario. Molto di questo meccanismo si fonda sulla stima della perdita attesa, quindi riguarda tutte le componenti Basilea compliant. Già su questo aspetto non tutte le banche si allineano e mi sembra di capire che molto si basa, non solo sulla stima della perdita attesa, ma anche su un criterio di omogeneizzazione del portafoglio di fidi che deve essere portato a copertura (richiamo la slide n. 13) e sul fatturato, indicando come destinataria dell'intervento proposto una categoria, quella delle piccole e medie imprese (e tra queste molte sono piccolissime) la quale, per sua natura, rende difficile la stima della perdita attesa. Sappiamo bene, infatti, come vengono fatti i bilanci, soprattutto delle piccole e piccolissime imprese.

Chiedo dunque se, in base a questa costruzione, esista il rischio che rimangano fuori banche che non adoperano ancora modelli evoluti di calcolo delle perdite attese o imprese che, per la dimensione o per altri problemi, non forniscono alle banche le informazioni per poter calcolare la perdita attesa.

ALESSANDRO PAGANO. Innanzitutto rivolgo i miei complimenti per l'idea che è stata illustrata, che appare ben strutturata. Tuttavia, in un Paese ingessato come il nostro, i problemi ci sono, e per questo porrò domande di ordine pratico, condividendo in larga parte le premesse illustrate dai colleghi, che ritengo pertanto inutile richiamare.

Permettetemi, in primo luogo, un passaggio esplicativo. Perché, quando vi riferite alla vostra platea, parlate di un milione di imprese con fatturato uguale o inferiore a 50 milioni ? È questo il target o può essere anche ampliato ?

Vi è poi un elemento che mi preoccupa, perché non riesco a capire come uscire fuori da questa impasse: poiché stiamo parlando della necessità di 10 miliardi di fondi strutturali, qual è l'intervento legislativo concreto che bisogna realizzare ? Pag. 11Forse è necessario un intervento a monte, a livello di Unione europea, per immaginare il fondo strutturato in una certa maniera già in partenza.

Concludo con una piccola curiosità: vorrei sapere sulla base di quale esperienza avete testato questo sistema. È una vostra «invenzione» oppure esperienze a livello scientifico di questo tipo sono state realizzate altrove ?

PRESIDENTE. Do la parola alla professoressa De Franceschi per la replica.

CARLOTTA DE FRANCESCHI, Presidente di Action Institute. Vi ringrazio per aver posto domande estremamente stimolanti.

Prima di rispondere alle singole domande vorrei spiegare – e spero in questo modo di risolvere parte delle questioni sollevate – quale processo abbiamo usato per arrivare a questa soluzione. Abbiamo messo al tavolo un team di professionisti, con l'obiettivo di creare consenso intorno alla proposta per evitare il problema politico che l'onorevole Causi ha sollevato, ossia un problema di consenso.

La proposta ha visto il contributo delle principali istituzioni. Prima di pubblicare la proposta ci siamo assicurati che questi punti fossero condivisi. Da un punto di vista di resistenza politica, onestamente, ci potrebbe essere il problema relativo a chi affidarlo (al Fondo di garanzia, o alla CDP, o alla BEI); credo, però, che anche lasciandolo al Fondo di garanzia, quest'ultimo dovrebbe essere soddisfatto di come è stata disegnata la proposta, perché conferisce un forte vantaggio al sistema. Possiamo dire, quindi, di aver messo tutti gli attori intorno al tavolo, prima di presentarci con questa proposta.

Quello della distribuzione regionale mi sembra un punto fondamentale. Qui abbiamo ipotizzato un SPV, ma in realtà quello che noi immaginiamo, come descritto nella nota che avete a disposizione, è una holding con tanti SPV regionali che si inseriscano in una normativa europea. A tal proposito, per rispondere all'onorevole Pagano, in fondo alla nota sono riportate alcune considerazioni legali redatte da un esperto di diritto comunitario: dal punto di vista normativo e, in particolare, del diritto comunitario, è stato già verificato che questo si possa fare.

Dal punto di vista pratico, si deve trovare il modo per collocare questi fondi regionali giustificando una destinazione che sia, per l'appunto, regionale: ad esempio, un'impresa della Lombardia che distribuisca in Campania. Bisogna, dunque, trovare una connessione effettivamente regionale. A noi sembra che, essendo il credito bloccato particolarmente nelle regioni meridionali, il problema effettivamente non si ponga.

Per quanto riguarda il conflitto che potrebbe nascere per l'appropriarsi di questi fondi a livello regionale, credo che per un politico sia il massimo avere l'opportunità di poter utilizzare una simile struttura. La Lombardia, ad esempio, si è già attivata, tramite Finlombarda, per erogare garanzie per coprire il factoring dei crediti della PA. Il Presidente Maroni, due giorni dopo la pubblicazione della nostra nota, sul Corriere della Sera (alle pagine 2 e 3) citava come molto positivo il fatto che la Lombardia si prendesse cura delle proprie imprese, tramite quest'operazione.

In definitiva, poiché stiamo parlando di voti e di posti di lavoro, e poiché si tratta di poter affermare di aver aiutato un certo numero di imprese a uscire dalla crisi, credo che un politico intelligente sfrutterebbe subito l'opportunità.

È stato chiesto perché le banche non cartolarizzino già questi prestiti. Di fatto, come abbiamo detto all'inizio, le piccole e medie imprese italiane sono sottocapitalizzate, soffrono di alti tassi di indebitamento e quindi hanno uno scarso rating creditizio. Dal punto di vista pratico, la Banca centrale europea ovviamente offre condizioni peggiori ai portafogli con basso rating creditizio, chiedendo un maggiore sconto (haircut) quando si richiede che questi portafogli siano rifinanziati. Al momento, i prestiti sui bilanci delle banche non hanno una qualità creditizia tale per cui è sconveniente per la banca portarli in BCE. È come se, avendo in mano un Pag. 12credito da un creditore non molto buono, andaste a scontarlo: la banca, a fronte di un credito di 100, anticiperà, ad esempio, 50.

Con il credit enhancement la banca può andare in BCE con uno sconto del 10 per cento; senza credit enhancement, la banca che porta questo portafoglio in BCE avrebbe uno sconto punitivo, ad esempio del 50, e a quel punto non le converrebbe farlo. Il credit enhancement di fatto è la chiave di volta: senza garanzia questi portafogli non sono rifinanziabili.

Questo è fondamentalmente il motivo – credo che il punto fosse stato sollevato dall'onorevole Pesco – per cui le banche sono incentivate a cooperare, in quanto su larga scala abbattono fondamentalmente il proprio costo di finanziamento. Voi richiamate giustamente la perdita attesa, finora garantita dal Fondo di garanzia, ma stiamo parlando di cifre – scusate, so che non è piacevole richiamarlo – sul larga scala, dipende da come si calcola la PD (probability of default), quasi irrilevanti, ossia di 1,5 miliardi, mentre qui parliamo di cento volte tanto, ossia di 150 miliardi. A quel punto, il sistema bancario dovrebbe diventare interessato a ragionare anche in termini di «lasciare sul piatto» la perdita attesa.

Vorrei ora spiegare il meccanismo della leva. Come potete leggere nella nota, avevamo proposto una leva 10, la più conservativa, ma abbiamo discusso con le istituzioni la possibilità di arrivare fino a una leva 15. Di fatto, si tratta di un moltiplicatore: a fronte di una capitalizzazione di 10, si moltiplica per 10, 12, 15 e, pur avendo capitalizzato per 10, si ha la possibilità di garantire fino a 100, 120, 150 miliardi. La leva è un moltiplicatore della potenza di fuoco del capitale.

È stato chiesto a quali meccanismi abbiamo pensato per trasferire questi benefici alle imprese. Sono stati pensati due meccanismi e se ne sta discutendo. Il 16 settembre siete tutti invitati presso l’Einaudi Institute for Banking and Finance (un istituto finanziato da Banca d'Italia), dove dibatteremo anche di questa soluzione. Abbiamo invitato la Banca d'Italia, Unicredit e Confindustria (il dottor Panetta, il dottor Nicastro e il dottor Regina) a commentare la proposta – questo è un punto fondamentale ancora aperto.

Mi pare che le principali scuole di pensiero siano due. La prima propone un voucher, ossia dare all'impresa che incontra i criteri per la garanzia uno strumento per poter andare dalle banche, metterle in competizione e scegliere a quale banca rivolgersi, probabilmente in funzione delle condizioni migliori. La seconda soluzione prevede che le imprese, che stanno nel portafoglio che andrà garantito, vedano il proprio costo del credito «cappato», ossia venga fissato un limite al costo massimo applicato all'impresa. Questi sono i due meccanismi.

Per quanto riguarda la perdita attesa, ci è stata rivolta una domanda molto tecnica e brillante. Nella presentazione abbiamo semplificato molto la discussione riguardante la perdita attesa, facendo riferimento ai modelli Basilea III compliant. Ci rendiamo conto che, purtroppo, metà del sistema bancario italiano non ha ancora adottato i modelli sufficientemente sofisticati. La banca ha comunque dei modelli, anche pre-Basilea III, che includono sempre la perdita attesa. Noi ci aspettiamo che, laddove non si possano usare i modelli di Basilea III, si usino comunque quelli bancari normali, che includono la perdita attesa e che comunque sono a disposizione di Banca d'Italia per le operazioni di vigilanza. Quindi, pur ringraziando per aver sollevato il punto, devo rispondere che il problema è relativo.

Si è richiamato il dato relativo all'esistenza di 1.100.000 imprese. In questa proposta ci siamo focalizzati sulle PMI, perché ci sembrava che costituissero il problema più urgente, ma la proposta è molto elastica e può essere tranquillamente allargata. Giustamente chiedete che cosa possiamo fare, nel caso di imprese con bilanci poco trasparenti. È un problema che le imprese in Italia abbiano bilanci poco trasparenti.

Voi vedete nella slide una struttura molto semplificata, però dovete immaginare che, in realtà, questo SPV non sia Pag. 13nazionale, ma regionale, con una holding a livello nazionale e che quindi i flussi passeranno fondamentalmente tramite la holding e andranno di regione in regione. A questo punto starà alla banca, che ha un incentivo forte ad accaparrarsi la garanzia, giustificare una forma di collegamento economico.

L'onorevole Gutgeld ha sottolineato il tema della dimensione, richiamato anche da altri onorevoli. Lo ripeto, stiamo parlando di 10 miliardi di capitalizzazione e non potremmo mai trovare questa liquidità nel bilancio dello Stato italiano. Dovete sapere che, a fronte di 5 o 10 miliardi di fondi strutturali, lo Stato italiano deve contribuire in misura equivalente, ma può contribuire anche attraverso il conferimento di immobili. Questo evidenzia un vantaggio sostanziale per un Paese, come il nostro, che gode di un ricco patrimonio immobiliare, ma sta soffrendo dal punto di vista della cassa L'aspetto più interessante è che, se voi scalate il risparmio di costo di questa struttura per l'impresa, stiamo parlando di 1-3 miliardi di risparmio di costo del credito. Se pensate che ci stiamo strappando i capelli per l'IMU, immaginate che respiro verrebbe dato alle imprese in termini di risparmio.

È stato citato giustamente il problema dello spread. In che modo questa struttura mitiga la dipendenza del sistema bancario e dell'economia reale da shock finanziari esterni ? Pensate che i due motori principali di una banca per finanziarsi, al di là dei depositi, sono, al momento, l'emissione obbligazionaria e la BCE. Ovviamente, l'emissione obbligazionaria è fortemente dipendente dallo spread del rischio Paese, che fluisce e che, di fatto, passando attraverso il costo del funding delle banche, viene trasferito alle imprese. Se improvvisamente diciamo alle banche che finalmente possono finanziarsi tramite la BCE, e non più tramite il mercato dei capitali, chiaramente isoliamo il nostro sistema economico da questi shock o da queste speculazioni finanziarie esterne.

PRESIDENTE. Grazie. Salutiamo e congediamo la nostra ospite. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dalla professoressa De Franceschi (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 14.35.

Pag. 15ALLEGATO