Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 3

INDAGINE CONOSCITIVA SUGLI STRUMENTI FISCALI E FINANZIARI A SOSTEGNO DELLA CRESCITA, ANCHE ALLA LUCE DELLE PIÙ RECENTI ESPERIENZE INTERNAZIONALI

Audizione del dottor Stefano Visalli, Direttore McKinsey & Company.

Capezzone Daniele , Presidente ... 3

Visalli Stefano , Direttore McKinsey & Company ... 3

Capezzone Daniele , Presidente ... 8

Causi Marco (PD) ... 8

Pagano Alessandro (PdL) ... 9

Paglia Giovanni (SEL) ... 10

Villarosa Alessio Mattia (M5S) ... 11

Sottanelli Giulio Cesare (SCPI) ... 11

Ribaudo Francesco (PD) ... 12

Capezzone Daniele , Presidente ... 12

Visalli Stefano , Direttore McKinsey & Company ... 12

Causi Marco (PD) ... 13

Visalli Stefano , Direttore McKinsey & Company ... 13

Causi Marco (PD) ... 13

Visalli Stefano , Direttore McKinsey & Company ... 13

Causi Marco (PD) ... 13

Visalli Stefano , Direttore McKinsey & Company ... 13

Capezzone Daniele , Presidente ... 14

ALLEGATO: Documentazione presentata dal dottor Stefano Visalli, direttore McKinsey & Company ... 15

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Il Popolo della Libertà - Berlusconi Presidente: PdL;

Scelta Civica per l'Italia: SCpI;

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Fratelli d'Italia: FdI;

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero: Misto-MAIE;

Misto-Centro Democratico: Misto-CD;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 14,15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione televisiva sul canale satellitare della Camera dei deputati.

Audizione del dottor Stefano Visalli, Direttore McKinsey & Company.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sugli strumenti fiscali e finanziari a sostegno della crescita, anche alla luce delle più recenti esperienze internazionali, l'audizione del dottor Stefano Visalli, Direttore McKinsey & Company.

Do la parola al dottor Visalli. Successivamente sarà data la possibilità di porre alcune domande.

STEFANO VISALLI, Direttore McKinsey & Company. Buongiorno, mi presento: sono un senior partner della McKinsey, società nella quale, negli ultimi vent'anni, mi sono occupato di istituzioni finanziarie in Italia, in Europa e nel mondo. Sono stato inoltre responsabile, nella stessa società, dell'area banche nell'area del Mediterraneo e, fino al 2012, dell'area del settore pubblico in Europa.

Proverò a tracciare un primo inquadramento generale, illustrando il contesto dal quale emergono alcuni fatti rilevanti e si evidenziano le radici del problema che oggi sta vivendo l'economia italiana in relazione al credito ed indicando alcune sue possibili soluzioni.

Ho predisposto alcune slide che sono state distribuite. Prima di entrare nello specifico della situazione attuale, vorrei evidenziare come uno dei tre fattori di contesto indichi che l'Italia è il Paese europeo in cui la struttura imprenditoriale è la più piccola. Infatti, le piccole e medie imprese, ossia quelle che hanno meno di 250 dipendenti, realizzano il 71 per cento del Prodotto interno lordo, mentre in Inghilterra ne costituiscono meno della metà e in Germania poco più della metà. Il nostro è, dunque, un Paese in cui ci sono moltissime piccole imprese, e in cui tali imprese sono anche le più indebitate.

Nella figura descritta nella slide in proiezione, per diversi livelli di dimensioni di impresa è indicato il rapporto tra debito e patrimonio dell'azienda. Come vedete, l'Italia è sopra l'1 per cento: ciò significa che, per ogni euro che l'imprenditore ha stanziato, c’è un euro di debito. L'Unione europea è allo 0,78 per cento e la Germania presenta un dato ancora inferiore. Poiché più le aziende sono piccole, più sono indebitate, le nostre aziende sono, quindi, molto piccole e molto indebitate.

Un ulteriore dato, non sorprendente, è che il nostro è il Paese più dipendente dal credito bancario in Europa: per ogni 100 euro di debito di qualsiasi tipo, 70 euro sono forniti dalle banche, mentre in America solo 30 euro, in Inghilterra, ancora meno, solo 29, e in Germania 50. Siamo, pertanto, il Paese con le aziende più piccole, più indebitate e più dipendenti dal sistema bancario.

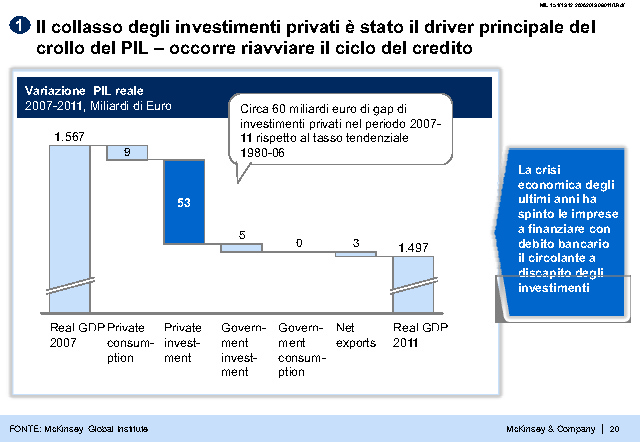

Passando dal contesto generale alla situazione attuale, devo aggiungere che Pag. 4siamo anche il Paese che sta vivendo la crisi economica più grave dell'ultimo secolo. Abbiamo fatto analizzare la contrazione del Prodotto interno lordo dall'inizio della crisi ad oggi e, come si vede nella slide, nel 2012 abbiamo registrato un meno 7 per cento e nel 2013 toccheremo un meno 9,4, sfiorando, dunque, il 10 per cento.

Durante la Grande depressione, periodo durante il quale fu creato l'IRI e fu riformata tutta l'economia italiana, eravamo a meno 5 per cento; durante la crisi petrolifera a meno 2. La crisi che abbiamo vissuto fino ad oggi è, pertanto, cinque volte più grave della crisi petrolifera del 1974 e due volte più grave della crisi del 1929. Siamo nel momento più difficile dell'ultimo secolo, come infatti si vede nelle analisi macroeconomiche.

Un simile momento di crisi porta una parte consistente del sistema industriale italiano a trovarsi in grave sofferenza. Abbiamo fatto analizzare i bilanci delle 9.000 aziende tra i 30 e i 500 milioni di fatturato, ossia delle aziende mediamente grandi. Di queste, quasi un terzo sono aziende che potremmo definire zombie company, ovvero il cui livello di debito è talmente elevato che l'imprenditore sa, o, se non lo sa, dovrebbe saperlo, che molto difficilmente riuscirà a ripagare i debiti. Quella che si trova a gestire, e che sta ancora gestendo, è, dunque, un'azienda che, di fatto, ha debiti che non sarà in grado di ripagare in un qualsiasi ragionevole scenario futuro.

Queste 2.500 aziende realizzano circa 200 miliardi di euro di fatturato, hanno 500.000 dipendenti e quasi 100 miliardi di debiti. Oggi, in Italia, ci sono aziende, dunque, con quasi mezzo milione di dipendenti che funzionano, operano e vendono, ma nelle quali, in realtà, l'imprenditore non sarà in grado di pagare i debiti. Non c’è alcun meccanismo per distinguere, tra queste aziende, quelle che avrebbero un potenziale da quelle che non ce l'hanno, e da quelle che avrebbero un potenziale inferiore ai nuovi capitali, al fine di costruire idonee strategie di uscita.

In questo contesto il dato relativo ai «crediti cattivi», cioè alle aziende che non rimborsano il debito, sta salendo in modo esponenziale. Oggi il sistema bancario si trova a operare con oltre 200 miliardi di euro di crediti concessi alla clientela e non restituiti, o difficilmente restituibili. Di questi, circa la metà riguarda le aziende.

Una simile situazione innesca un circolo vizioso, in cui la crisi economica determina un aumento delle sofferenze, che colpiscono gli utili bancari. Non avendo utili, le aziende bancarie, che, in base alla legge, devono mantenere una quota di patrimonio a fronte dei crediti che erogano, si trovano a dover essere molto più selettive. La selettività rende più difficile accedere al credito e la difficoltà di accesso allo stesso rende più difficile pagare i propri fornitori. Qualcuno, di conseguenza, fallisce, e il ciclo si rafforza. Naturalmente, il ciclo è stato indotto dalla crisi economica, cioè dalla recessione. D'altronde, siamo nella crisi più grave dell'ultimo secolo e le banche stanno reggendo anche bene, considerate le circostanze.

In un contesto del genere, il quadro normativo non aiuta. A tale proposito scendo un momento sul piano tecnico: una banca deve avere, per ogni euro di credito che eroga, una quota di patrimonio, che si calcola con una formula, in base alla quale si moltiplica la probabilità di fallimento dell'azienda per l'esposizione al default, quando l'azienda fallirà, e per le perdite che si sosterranno una volta che l'azienda sia fallita ed abbia percorso tutto il ciclo della procedura fallimentare.

La probabilità di fallimento si calcola in base ai dati storici: più aziende falliscono, più la probabilità futura aumenta e, quindi, più capitale si deve stanziare a fronte di un credito che si è erogato. Naturalmente, più la situazione è difficile, più le aziende agiranno di conseguenza e, quindi, useranno tutto il credito. Quando l'azienda fallirà, mediamente l'esposizione aumenterà e quindi occorrerà ancora più capitale.

Inoltre, in una situazione di crisi è più difficile riscuotere le garanzie, perché l'immobile Pag. 5non si può vendere e il capannone vale di meno, e la perdita, in caso di default dell'azienda, aumenta, per cui, per ogni anno che passa, in cui le banche sono obbligate a ricalcolare questi parametri, lo stesso credito, di colpo, assorbe più capitale.

È un fenomeno semiautomatico di appesantimento del capitale che le banche devono stanziare, a fronte di una situazione di crisi economica, tant’è che una delle tipiche discussioni che le banche hanno con i regolatori consiste nel chiedere, da parte loro, se queste formule, che dovrebbero essere calcolate ogni anno sui dati dell'anno precedente, possano essere calcolate sui dati medi degli ultimi cinque anni, il che concederebbe più respiro.

Che cosa fanno, dunque, le banche ? In una situazione del genere, più selettiva, tendono ad aumentare i prezzi. Infatti, se si deve accantonare più patrimonio e si hanno maggiori perdite, si prova a recuperare queste ultime, aumentando i prezzi. Il differenziale di prezzo tra un credito erogato a una piccola azienda in Italia e in Germania è ormai di due punti. Rispetto a un credito erogato in euro a un'azienda che opera a Monaco di Baviera, la stessa identica azienda, nella medesima situazione, ma operante a Pordenone, paga due punti in più. Questi due punti in più, di per sé, sono un importo astratto, ma se vengono inseriti nel contesto dei bilanci, fanno sì che l’extra costo dell'azienda per ogni dipendente è di circa 2.000 euro. Tale somma potrebbe essere utilizzata per aumentare lo stipendio del dipendente, avendo la medesima situazione. Si tratta di un 5 per cento del costo del lavoro e di un 10 per cento degli utili, sacrificati all'altare del differenziale di spread, che poi si trasferisce in un differenziale di tassi.

È una situazione non facile da invertire, perché, per far ripartire l'economia, servirebbe – sulla base di alcuni dati elaborati da Confindustria – un importante ammontare di capitale. Confindustria ha fatto un calcolo ed ha osservato che, se si vuole ricominciare a crescere normalmente e, quindi, che le imprese ricomincino a fare gli investimenti che facevano storicamente, occorre un dato ammontare di capitale. Secondo i calcoli di Confindustria, se le banche continuano a ridurre il credito, come hanno fatto finora, servono 200 miliardi di capitale per le aziende. Se, invece, mantengono i livelli di credito attuali, ne basterebbero 90.

Comunque si voglia misurare, mancano dai 90 ai 200 miliardi di euro, che andrebbero inseriti nell'economia per riavviare il ciclo. Naturalmente, le banche, ancora oggi, stanno contraendo i volumi di credito, per via di tutti i fenomeni descritti precedentemente, e anche perché il rapporto tra prestiti e depositi delle banche italiane appare sbilanciato: per ogni euro di prestiti, le banche hanno 90 centesimi di depositi, mentre i 10 centesimi che mancano sono prestati dalla Banca centrale europea o da altri prestatori internazionali.

La Banca d'Italia, giustamente, segnala alle banche, ormai da alcuni anni, che questo determina elementi di squilibrio e di dipendenza del sistema dagli operatori internazionali. Occorrerebbe, quindi, ricondurre il rapporto tra prestiti e depositi a uno: per ogni euro di prestito, si dovrebbe avere un euro dai propri depositanti.

Ciò, però, significa che, se dalla banca si passa al sistema, per arrivare al livello di equilibrio indicato, ai bilanci delle banche mancherebbero 150 miliardi di euro. Tale equilibrio potrebbe essere ottenuto in due modi: riducendo i prestiti, o aumentando i depositi. Resta il dato che, in ogni caso, oggi mancano 150 miliardi all'equilibrio, oltre ai miliardi che andrebbero stanziati per stimolare l'economia. Si aggiunge poi il fatto che siamo ancora in una fase di recessione e che le aziende continuano a fallire. Questa è la situazione generale.

Che cosa si deve fare ? Io credo che occorra distinguere, perché ci sono situazioni piuttosto diverse. Alcune aziende sono fondamentalmente sane, ossia non sono troppo indebitate. Abbiamo preso le prime 100.000 aziende italiane, fatto svolgere un'analisi, e le abbiamo classificate Pag. 6per livello di rischiosità nell'istogramma rappresentato nella slide in proiezione. Questo che vi mostro è quello del Cerved, ma tutti gli altri sono più o meno simili.

L'istogramma può essere suddiviso nel modo seguente: un terzo delle aziende hanno un rating molto buono, cioè versano apparentemente in condizioni finanziarie molto buone (magari sono quelle che esportano); un terzo delle aziende presentano un rischio di default medio, e un terzo si trovano in situazioni finanziarie molto difficili.

Sulle prime due classi di rating il problema è trovare il modo di «riaprire i rubinetti del credito» e far scorrere credito per chiunque abbia un investimento meritevole, in modo tale che queste aziende possano trovare nel credito, anche se non dipende solo da quest'ultimo, la forza e la voglia di investire e riavviare il ciclo. Si pone, quindi, il tema di come far arrivare più credito a costi più bassi.

Per le aziende che, invece, si trovano nella situazione più difficile, la soluzione non è aumentare il debito. Se si ha troppo debito, aggiungere ulteriore debito non aiuta. Il problema, pertanto, non è concedere ulteriore debito, ma trovare il modo di ricondurre i livelli di indebitamento al proprio sottostante industriale, o migliorando il sottostante industriale stesso, o ristrutturando il debito. Si tratta di questioni di natura diversa.

Noi non abbiamo formulato vere e proprie proposte, ma tracciato alcune linee di azione sulle quali si può ragionare. La prima è, per tutte le aziende in buone condizioni e di piccole dimensioni, immaginare un intervento di miglioramento massivo del merito di credito, attraverso forme di garanzia pubblica. Si tratta, cioè, di fornire forme di garanzia pubblica che abbassino il rischio per tutti.

Si procede, quindi, a un credit enhancement su nuovi crediti, per evitare fenomeni di moral hazard. Tutto il nuovo credito peserà in misura minore, sarà meno rischioso e, quindi, assorbirà meno capitale di quanto non assorba quello vecchio. Si tratta di un incentivo per far funzionare il sistema, realizzabile capitalizzando un veicolo finanziario.

Pensiamo che si possano veicolare alcuni fondi europei e che si potrebbero garantire, con 10 miliardi di fondi europei, circa 100 miliardi di credito, fornendo tutto il nuovo credito a condizioni migliori, ossia a condizioni di rischio e di costo per le aziende, più basse di quelle attuali. Questa è una prima linea che potrebbe essere immaginata.

Una seconda linea d'azione potrebbe essere quella di far funzionare i mini bond. Il Governo Monti, nel cosiddetto «decreto sviluppo», (decreto – legge n. 83 del 2012) ha introdotto i mini bond, uno strumento molto utile, che permette a un'azienda di emettere obbligazioni e di diversificare i propri canali di finanziamento. C’è un problema, però: non ci sono acquirenti per queste obbligazioni, poiché il costo di valutare un bond da 5 milioni e di quotarlo in Borsa è troppo alto e nessun privato può immaginare di comprare un'obbligazione emessa da un'azienda che non conosce, di piccole dimensioni e di incerta affidabilità. Lo strumento, dunque, esiste, ma purtroppo non ci sono gli investitori.

Le banche, giustamente, sostengono che potrebbero essere emessi mini bond, se fossero di 200 milioni. Tuttavia, le aziende che possono emettere un mini bond di 200 milioni sono soltanto un centinaio in Italia. Occorre, dunque, trovare un meccanismo che permetta di far funzionare questo strumento. Un modo potrebbe essere quello di utilizzare gli investitori istituzionali, i fondi pensione, le assicurazioni e i fondi comuni, ed indurli a destinare una quota del proprio patrimonio per investirla nell'economia italiana non quotata.

Potrebbero farlo direttamente, se sono in grado, oppure attraverso fondi di credito, se vogliono, ossia utilizzando lo strumento tecnico più adeguato, ma occorrerebbe che prendessero una piccola quota degli ammontari che oggi gestiscono per conto dell'economia italiana, rimettendoli nel circolo dell'economia italiana stessa. Faccio questa affermazione perché, guardando Pag. 7l'ammontare di questi denari, vediamo che si tratta di fondi pensione per quasi 80 miliardi di euro, di riserve delle assicurazioni per circa 400 miliardi e di fondi comuni per altri 500 miliardi, per un totale di circa 1.000 miliardi.

Dove sono investiti oggi questi 1.000 miliardi ? Ho fatto il break-up dei fondi pensione: essi sono investiti, per poco meno della metà, in titoli italiani, di cui la gran parte in titoli di Stato, e una piccolissima parte in obbligazioni di alcune grandi aziende. Quasi nulla è investito in azioni, e comunque solo di società quotate. Per oltre la metà, il denaro è investito all'estero, in parte in titoli di Stato, e, in una parte molto più preponderante, in obbligazioni o in azioni estere. Il finanziamento all'economia dei nostri fondi pensione non si riversa sull'economia italiana, ma su aziende internazionali, e ciò è dovuto al fatto che tutto l'apparato dei consulenti e dell’asset allocation, ossia tutta la struttura logica di investimento di questi fondi, è di tipo anglosassone e, quindi, suggerisce di investire sulle società quotate.

La struttura dell'economia italiana non è in grado di quotare in Borsa le società, perché la quotazione presenta un costo amministrativo legale di partenza che va da 1 milione a 5 milioni di euro per l'impresa che emette i titoli e comporta un costo aggiuntivo, ogni anno, per il semplice fatto di essere quotata, stimabile tra i 400.000 euro e il milione di euro. È chiaro, dunque, che una società che deve quotare meno di 50-60 milioni in obbligazioni o azioni non dispone delle condizioni materiali per pagare 5 milioni di costi per legali e revisori dei conti, sicché la struttura economica italiana non appare compatibile con la quotazione in Borsa.

Le logiche di investimento standard dei fondi pensione nascono dal mercato anglosassone ed americano, un mercato in cui, lo ripeto, il 70 per cento dell'economia è finanziato attraverso la Borsa. Tali logiche non si coniugano con la struttura dell'economia italiana, almeno per come appare destinata a rimanere, poiché sono trent'anni che si cerca di far crescere le dimensioni delle aziende, ma rimangono sempre sulla stessa soglia.

Il concetto è, quindi, che forse, avendo finalmente creato i mini bond e, avendo, quindi, uno strumento tecnico idoneo, si possa provare a veicolare il risparmio istituzionale verso un uso funzionale a tale obiettivo. Questa è la seconda linea d'azione proposta, che permetterebbe di creare un canale che si affianchi a quello bancario e che, a regime, potrebbe concedere un minimo di respiro in più.

Non sarà mai un canale primario, ma, se bisogna far arrivare tra i 50 e i 100 miliardi di nuovi fondi all'economia, può essere uno strumento da provare per 4-5 anni, veicolando tali risorse in parallelo al sistema bancario. Questo, peraltro, darebbe anche respiro al sistema bancario, perché gli permetterebbe di abbattere, in parte, la pressione.

Questo strumento riguarda le aziende sane, cioè quelle che non hanno un debito troppo elevato, ma rimane il 30 per cento di aziende, con mezzo milione di dipendenti e 200 miliardi di fatturato, che ha un debito troppo alto, per diversi motivi: perché l'imprenditore ha fatto operazioni troppo rischiose, oppure semplicemente perché l'azienda era stata pensata per agire in un'economia precedente alla crisi.

L'economia della crisi ha abbassato seccamente i livelli di redditività e, quindi, i debiti che erano sostenibili nel 2007 non lo sono più nel 2011, nel 2012 e nel 2013, e ragionevolmente non lo saranno nemmeno in qualsiasi scenario futuro. Occorre, pertanto, trovare meccanismi che riescano, tra questa massa di aziende, ad identificare quelle che hanno un potenziale, perché hanno un buon marchio, un buon prodotto, un know-how e appartengono a filiere che presentano buone prospettive. Su queste, si tratta di costruire alcune strategie di sviluppo, che possono essere la professionalizzazione del management ed i consolidamenti.

Si potrebbe pensare, per alcuni settori che conosco, come quello delle cucine o dell'arredamento, di creare poli più grandi intorno a un grande operatore italiano. Pag. 8Anche il settore della metallurgia potrebbe essere consolidato, mentre quello della lavorazione alimentare appare sottoautomatizzato rispetto ai livelli medi europei e, quindi, troverebbe beneficio da una ristrutturazione.

Occorrono, dunque, meccanismi che permettano di prendere queste aziende, valutare le possibili azioni, capire quelle che hanno un potenziale, e poi ristrutturarle. Si tratta di meccanismi che naturalmente dovrebbero essere di mercato, ma che attualmente non esistono. Oggi in Italia ci sono soltanto due aziende specializzate in questo e si tratta di due fondi, che in tutto occupano 10 professionisti. In tutta Italia ci sono, quindi, due operatori con 10 professionisti, di cui uno, peraltro, ha sede in Lussemburgo. Bisognerebbe aiutare la creazione di simili meccanismi, ma facendo in modo che siano di mercato, poiché il problema, ovviamente, è chi decide se un'azienda ha un potenziale o no, e un sistema che non fosse di mercato, sarebbe prono ad ogni tipo di distorsione.

Che cosa si può fare per raggiungere questo scopo ? Due interventi normativi possono aiutare. Uno è quello di rivedere l'intero impianto della legge fallimentare e del concordato preventivo, riformato alla fine del 2011, attraverso il quale l'imprenditore può proporre una ristrutturazione per evitare il fallimento. Il problema è che, a fronte di tale proposta di ristrutturazione dei debiti, ci sono solo due possibilità: che i creditori la accettino, oppure l'apertura della procedura fallimentare. Ciò naturalmente crea possibili distorsioni e, quindi, occorrerebbe creare la possibilità di mettere in concorrenza diverse offerte, anche in base a quella più compatibile con il mercato.

L'altra strada che si potrebbe provare a percorrere, è quella di stabilire che chi investe nuovo capitale in aziende in difficoltà goda di un beneficio fiscale sull'azienda, con deduzioni ed incentivi per l'imprenditore che crede nella sua azienda e vi reinveste. Se non lo fa, tale comportamento potrebbe essere letto già come un messaggio, ed egli potrebbe farsi da parte.

In sintesi, si possono compiere tre azioni: per le aziende a rischio di default basso, attuare un credit enhancement con un fondo di garanzia, per le altre far funzionare i mini bond e per le aziende in difficoltà trovare meccanismi di mercato che creino fondi di restructuring, possibilmente più di uno, che permettano di selezionare e risanare le aziende che presentano un potenziale.

PRESIDENTE. Ringraziamo il dottor Visalli, anche per il metodo che ha seguito, oltre che per il merito di alcune linee di ragionamento. Poiché vi sono soltanto circa trenta minuti a disposizione, invito i colleghi che vogliano intervenire a farlo molto velocemente, per consentire al dottor Visalli di fornirci ulteriori spunti.

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

MARCO CAUSI. Dottor Visalli, la ringrazio molto per la sua esposizione. Questa è la prima audizione che la Commissione svolge nell'ambito dell'indagine conoscitiva sugli strumenti fiscali e finanziari a sostegno della crescita e lei ci fornisce un materiale che introduce perfettamente, e direi drammaticamente, i temi oggetto della stessa. Le vorrei porre tre domande.

Sono assolutamente convinto della bontà dell'approccio che suggerisce, e sul quale rifletteremo. In Italia vi sono poche aziende quotate, molte medie non quotate, su cui occorre focalizzare l'attenzione, e molte piccole e piccolissime. Lei suggerisce, con riferimento alle società di medie dimensioni non quotate, invece di pensare che la soluzione del problema sia quella di quotarle, di trovare canali finanziari innovativi specifici, e questa mi sembra un'ottima area di lavoro.

La mia domanda è la seguente: e le piccole e piccolissime imprese ? Lei giustamente, in tutte le sue slide, prende in considerazione aziende che hanno un fatturato superiore a 5 milioni di euro, ma ve ne sono anche molte piccole e piccolissime. Le chiedo se ci può dire qualcosa a tale riguardo.Pag. 9

Passo alla seconda domanda. Lei ha detto che dobbiamo riportare il rapporto fra depositi e crediti a uno, ma su questo vorrei un approfondimento, perché la sua è un'ipotesi, a mio modo di vedere, molto pessimistica. Come sistema Paese, infatti, abbiamo sempre avuto uno squilibrio, consistente nella necessità di approvvigionarci dall'estero per coprire i nostri fabbisogni di credito alle imprese. Tale approvvigionamento dall'estero, prima della crisi, proveniva dai normali canali interbancari e, quindi, le nostre banche, diversamente da come ogni tanto sono dipinte nella discussione pubblica, hanno sempre attratto fondi a favore del sistema dall'estero.

Con la crisi, però, i fondi che arrivavano dall'estero si sono prosciugati e oggi restano solo quelli della Banca centrale europea. Riportare a uno il rapporto, significa vedere un futuro in cui non riusciamo a ritornare ad essere di nuovo attrattivi per i normali canali di finanziamento. Su questo punto vorrei un approfondimento da parte sua.

Infine, nell'immediato, prima ancora che la nostra indagine conoscitiva finisca, la Commissione dovrà esaminare una norma, contenuta nel decreto – legge n. 69 del 2013, relativa alla riforma dell'attuale Fondo di garanzia per le piccole e medie imprese presso il Ministero dello sviluppo economico. Ha qualche suggerimento immediato da fornirci, in attesa di interventi più generali, su come dare un indirizzo al Governo per la riforma dell'attuale Fondo di garanzia ?

ALESSANDRO PAGANO. Grazie, signor Presidente. Innanzitutto voglio complimentarmi con il dottor Visalli per l'esposizione lucida, chiara e ricca di spunti di riflessione. L'obiettivo è evidente: se condividiamo questo tipo di analisi, come mi pare, occorre predisporre interventi legislativi che vadano nella direzione tracciata. L'intervento è assolutamente positivo anche nel metodo, tuttavia vorrei alcuni chiarimenti.

In primo luogo, le nostre banche presentano un carico di crediti «incagliati», sostanzialmente garantiti da immobili, ma appare ormai evidente che, quando il mercato immobiliare crolla, si realizza uno «zavorramento» dei nostri bilanci. Ebbene, le nostre banche non sono assolutamente preparate a concedere credito a imprese che presentano business plan, piani di sviluppo, o addirittura progetti per costituire start-up. Quando si presentano imprenditori con queste proposte, oppure giovani imprenditori che hanno voglia di creare start-up innovative, si sentono dire dalle banche che occorrono le garanzie, usando tale scusa per negare le linee di finanziamento. Il primo problema è, dunque, che cosa fare per svecchiare culturalmente il nostro sistema bancario, che risponde evidentemente a logiche degli anni Sessanta e non del 2020.

Quanto all'enorme quantità di capitali necessari alla nostra economia, a cui fa riferimento la sua relazione a pagina 10, calcolati in base a due scenari, e che vanno dai 90 a 196 miliardi di euro in cinque anni, grazie alla «magia dei numeri» si vede che 140 e 150 miliardi rappresentano esattamente il debito che la pubblica amministrazione ha nei confronti delle imprese. Il circuito nasce vizioso, quindi, perché mancano questi capitali.

C’è un problema a monte, che non attiene al suo livello, ma al nostro. È il caso di cominciare ad applicare ai bilanci degli enti locali non più il criterio per competenza, ma quello per cassa, non limitandosi solo a questi ultimi, ma prevedendone un'estensione anche alle imprese private ? Sappiamo bene che questo «buco» immenso si è generato perché gli enti locali hanno barato. Anche lo Stato ha barato: le entrate erano assolutamente dubbie, mentre le uscite assolutamente certe. Negli anni, tutto ciò ha prodotto questo buco. Forse vado fuori tema con questa domanda, ma le chiedo se mi può fornire alcuni elementi in merito.

In terzo luogo, le pongo una domanda molto specifica. Lei ha spiegato chiaramente come fare: un terzo delle aziende è sano, un terzo va aiutato fornendogli liquidità, un terzo è assolutamente da ristrutturare. Dove sono, però, i consulenti, specialmente al Sud ? È necessario un Pag. 10ripensamento generale, dall'ordine dei dottori commercialisti (per fare il primo esempio che mi viene in mente), alle imprese che forniscono consulenza, perché mi pare siano tutti concentrati a redigere i bilanci e compilare le dichiarazioni dei redditi, mentre solo pochissimi hanno prospettive professionali, con l'ausilio anche di società di consulenza come la vostra.

Il quarto punto riguarda i mini bond e i fondi chiusi. Quanto è stato detto è intelligentissimo, ma occorre tener conto del fatto che vi sono i circa 6.500 miliardi delle famiglie italiane, secondo i dati di Banca d'Italia, che rappresentano la ricchezza reale e vera del popolo italiano, con una liquidità di circa 2-2.500 miliardi. Quale potrebbe essere una soluzione idonea a far sì che questi 2-2.500 miliardi di liquidità possano essere indirizzati verso i mini bond ? Lei ha suggerito alcune soluzioni interessanti per far sì che l'investitore istituzionale, le assicurazioni, i fondi, i fondi chiusi e le imprese, si indirizzino verso i mini bond, ma esiste una ricchezza incredibile, che presto potrebbe non esserci più, perché sarà depauperata dalla crisi, rappresentata dai 2.500 miliardi delle famiglie italiane. Ci sono suggerimenti per far sì che questi ultimi vengano indirizzati verso i mini bond ?

GIOVANNI PAGLIA. Intervengo molto rapidamente, ringraziando per l'occasione di un confronto sicuramente interessante, che parte da un'analisi della situazione del sistema creditizio e dei suoi rapporti con il mondo imprenditoriale italiano. Seppur per macro-aree, si tratta di un'analisi condivisibile, che rientra, peraltro, nei dati di conoscenza diffusi e generalmente disponibili.

Mi concentrerò soltanto su tre questioni, rivolgendo alcune domande e tracciando alcuni spunti di riflessione rivolti, anche e soprattutto, alla Commissione. Sulla questione dei mini bond, credo che, in un Paese storicamente caratterizzato da un sovraindebitamento verso il sistema bancario, sia rispetto ai mezzi propri delle aziende, sia ad altre fonti di finanziamento, questo sia uno strumento che potrebbe e dovrebbe avere un futuro. Tuttavia, a quanto mi risulta – ho letto alcuni studi sull'argomento – pare che, in realtà, i mini bond, in termini di costo del credito, continuino a presentare un costo più alto di quello del sistema bancario. In sostanza, ci si finanzia con una obbligazione, ma si paga di più, in termini di tasso d'interesse, di quanto si pagherebbe ottenendo lo stesso finanziamento dal sistema bancario.

Da questo punto di vista, tale costo non è concorrenziale, e lo diventa soltanto nella misura in cui il sistema bancario opera una restrizione del credito. Lo strumento andrebbe incentivato, invece, a mio avviso, anche da quel punto di vista, perché, essendo un'emissione diretta, non intermediata, non si capisce per quale motivo debba avere un costo più elevato.

C’è poi la questione della taglia: quella di 5 milioni è molto ridotta, come molto ridotte sono anche le dimensioni delle medie imprese italiane. Hanno una taglia piccola anche le medie imprese in Italia. La pongo come valutazione: forse, più che pensare ad incentivare la possibilità che siano i grandi fondi pensionistici ed assicurativi a investire su questo strumento, si potrebbe pensare a un'altra soluzione. Vedo piuttosto difficile che il fondo assicurativo sia interessato, ove non costretto, a investire in uno strumento da 5 milioni di euro. Se la banca è poco interessata a piazzarlo, e gli acquirenti privati sono poco interessati ad acquisirlo, a mio avviso il fondo delle Generali sarà ancora meno interessato ad acquistare bond da 5 milioni di euro di una piccola impresa territoriale.

Sarebbe, invece, più opportuno pensare di strutturare, magari per settori omogenei, questi strumenti, in modo da trasformare tanti mini bond aziendali da 5 milioni di euro in un unico prodotto finanziario da 200, in modo che, peraltro, anche il rischio sia più distribuito. Per l'acquirente, forse, questo può anche contribuire ad abbassare il tasso medio che viene pagato sullo strumento stesso. Questo è il punto per quanto riguarda i mini bond.Pag. 11

Per il resto, è vero che esistono aziende sottodimensionate, che andrebbero aggregate. È un tema non nuovo, anzi piuttosto noto, ed un problema, anche questo, strutturale dell'economia italiana. C’è un quesito, però: se ci sono poche agenzie di consulenza che si occupano di questo tema – bisogna che diciamo la verità – non dipende dal fatto che c’è poca offerta, ma dal fatto che c’è poca domanda. Anche chi ha svolto il mestiere di consulenza aziendale finalizzata alla ricerca di aggregazioni, di fusioni e di ristrutturazioni, si scontra storicamente, in questo Paese, con un mercato non pronto ad assorbire. Di studi nel cassetto, su quanto sarebbe buona la ristrutturazione, ve ne sono a centinaia. Ci sono centinaia di imprenditori che hanno nel cassetto, già fatto, lo studio, che però lì rimane.

Da questo punto di vista, se il nostro lavoro ha un senso, potrebbe essere quello di costruire un mix di incentivazione, anche molto spinta, rispetto a questo tipo di intervento, che per l'economia nel suo complesso è necessario, ma che, se è affidato al mercato, non funziona. Si cerca, infatti, la soluzione nel mercato, ma credo che quest'ultimo sia il problema, perché il mercato italiano non riesce a trovare una soluzione. Si fallisce, ma non ci si fonde. Questa è una nostra tradizione.

ALESSIO MATTIA VILLAROSA. Vorrei cogliere l'occasione per partire da un presupposto: sono d'accordo sull'opportunità di sviluppare nuove forme di concessione del credito, soprattutto tra privati, anche perché è da quando facevo l'università, ossia oltre dieci anni fa, che si parla dello sviluppo, all'interno del mercato italiano, di figure come quelle dei venture capitalist e dei business angel, ma in Italia, rispetto ad altri Paesi europei, tali figure ancora non si sono sviluppate.

Volevo porre l'attenzione su un altro punto. È vero che la situazione è resa più difficile dalle regole di Basilea, ma poco tempo fa ho parlato con il direttore di Banca Etica ed egli mi ha fornito informazioni differenti: tutte le loro concessioni di credito verso aziende che, secondo le regole di Basilea, non avevano i requisiti per ottenere tali finanziamenti, alla fine hanno ottenuto risultati ottimi. Volevo chiedere al Presidente la possibilità di chiamare in audizione anche Banca Etica, per consentirci di valutare la sua personale visione su questo tema. Sono d'accordo che alcune aziende, secondo le regole di Basilea, non debbano essere finanziate per possibili esposizioni, ma, se i risultati effettivi e tangibili sono differenti, forse occorre che iniziamo a valutare anche questi casi.

GIULIO CESARE SOTTANELLI. Anch'io mi associo alle osservazioni dei colleghi sulla qualità dell'esposizione e del lavoro svolto. Purtroppo, solo adesso sono venuto in possesso della sua relazione, mentre sarebbe stato bello approfondirla maggiormente. Pongo due domande.

Per quanto riguarda il decreto – legge n. 69 del 2013 (il cosiddetto «decreto fare»), lei pensa che potrebbe essere utile apportare una modifica ed effettuare un allargamento dell'articolo 1, laddove si concede la possibilità di affiancamento dei Confidi ? Pensa che sarebbe utile concedere, quindi, una possibilità, nell'ambito del 50 per cento, come garanzia alle compagnie di assicurazioni per le perdite pecuniarie, tale da poter dare un rating maggiore di garanzia e indurre un minore assorbimento del patrimonio per le banche ?

Secondo lei, è opportuno estendere e, quindi, concedere la possibilità di far partecipare le compagnie assicurative al rischio, con la copertura delle perdite pecuniarie, ovviamente solo per i finanziamenti finalizzati all'acquisto di beni e servizi ?

Passo alla seconda domanda. Visto il poco utilizzo, per diversi motivi, che lei ha ricordato, dei mini bond, potrebbe essere una soluzione quella dell'istituzione di un portale dove si riescano a incrociare domanda e offerta ? Uno dei motivi per cui lo strumento non è stato finora utilizzato è forse la scarsa conoscenza, lo scarso monitoraggio. Se si dovesse creare un portale dedicato esclusivamente ai mini Pag. 12bond, lei ritiene che potrebbe favorire l'uso di questo strumento ?

FRANCESCO RIBAUDO. Vorrei semplicemente dire che in Italia ci sono ancora molte aziende che sono, in realtà, individuali. Ce ne sono tantissime. Finora hanno supplito i Consorzi di garanzia. Se questo strumento venisse ancora finanziato, potrebbe ancora salvare tante piccole aziende monoreddito e a monopartecipazione. Lei crede che in futuro l'azienda individuale possa ancora vivere ?

PRESIDENTE. Dottor Visalli, le abbiamo consegnato molti interrogativi.

Do la parola al nostro ospite per la replica.

STEFANO VISALLI, Direttore McKinsey & Company. Parto dall'ultima domanda. Penso che certamente l'economia italiana sia quella che è, e resterà così. Le ditte individuali sono un'enorme ricchezza e il fatto che ci siano persone che si mettono a fare impresa è un'enorme ricchezza. Il fatto che ci sia un know-how diffuso di filiere di artigiani, che si mettono insieme nella creazione di imprese, che producono prodotti con un misto di industriale e di artigianale non replicabili, di fatto, in nessuna parte del mondo, perché dispongono di un know-how diffuso e distribuito sui distretti, è un'immensa ricchezza del Paese. Penso che questa struttura sia molto difficile da cambiare. In questo contesto realtà come i Consorzi fidi, che peraltro la Banca d'Italia sta cercando di riorganizzare, con enorme difficoltà dei Consorzi fidi stessi, sono certamente uno strumento utile.

Passando al punto relativo alle piccole imprese, è vero che ci sono imprese che comunque non accederanno mai a un mini bond. Sono, anzi, la maggior parte delle imprese. Per queste bisogna pensare a soluzioni sistemiche, che devono essere molto frazionate, affinché siano a scala. Mi collego al tema del fondo di garanzia. Penso che l'idea di un fondo di garanzia sia fondamentale per un Paese come il nostro. Penso anche, però, che il fondo di garanzia, così come è stato fatto oggi, pur essendosi rivelato utilissimo, non sia scalabile, cioè non possa essere assunto a strumento sistemico.

Perché ? Per due motivi: in primo luogo, perché è basato sull'analisi della singola pratica. Esiste una procedura di valutazione della singola richiesta che ha un costo, banalmente, amministrativo: qualcuno la prende, la legge, la guarda. Si sta cercando di automatizzarla, ma è un costo. Se si volessero garantire 500.000 aziende, l'apparato non sarebbe in grado di farlo. Il costo amministrativo sarebbe molto alto.

In secondo luogo, così come è stato strutturato oggi, per la singola operazione, il fondo offre una garanzia totale, dal 50 all'80 per cento dell'importo del credito. Quando l'azienda va in default, alla prima richiesta, la banca si presenta e il fondo eroga. Peraltro, il decreto – legge n. 69 del 2013 rende più larghe queste maglie. Visto che la situazione è difficile, si allargano le maglie e si comprendono più aziende. Bisognerebbe, però, anche fare i conti di quanto costerà allo Stato, una volta che il ciclo sia completato. Sarebbe il caso di fare questi calcoli.

Un altro passaggio riguarda il fatto che una banca, oggi, quando concede credito, stabilisce che un'impresa deve pagare un interesse del 5 per cento. Che cosa c’è in questo 5 per cento ? Un punto e mezzo perché, tra tutte le imprese di quella categoria, un certo numero di esse non restituirà i frutti. Si calcola, dunque, un punto e mezzo di quel 5 per cento perché qualcuno non renderà i soldi. Un'altra parte di quella percentuale è prevista per pagare i costi della banca e un'altra ancora è legata alla quota di patrimonio che la Banca d'Italia richiede quando si eroga un credito, poiché in base alle regole di Basilea, si deve mettere da parte una quota di patrimonio. Circa un punto di interesse è riconducibile a quest'ultima ragione.

Che cosa accade al fondo, quando garantisce tutto all'80 per cento ? Accade che il punto e mezzo iniziale, che la banca prende per far fronte alle perdite, e il Pag. 13punto che prende per far fronte all'assorbimento di capitale, in realtà, sono ammontari regalati alla banca. Questo va bene per piccole pratiche, ma è difficile pensare che tale strumento possa essere elevato a sistema, perché è troppo costoso.

Costerebbe molto meno se la banca calcolasse di perdere un punto e mezzo e lo cedesse in cambio della garanzia. La Banca d'Italia, dunque, garantirebbe solo il capitale. La banca non dovrebbe assorbire patrimonio, ma le perdite, che comunque essa avrebbe sostenuto e che include nel prezzo, andrebbero alla Banca d'Italia, oppure al cliente. È uno strumento che diventa molto costoso, applicato su dimensioni molto ampie. Se lo si vuole elevare a sistema, deve essere in parte ripensato nei suoi meccanismi tecnici. È stato molto utile, ma è di difficile estensione.

Il tema del rapporto tra prestiti e depositi, che qualcuno ha citato, non è una questione posta da me, ma un'indicazione dei regolatori e che ha a che fare con due elementi. Il primo è che le regole di Basilea 3 – entreranno in vigore nel 2018, ma sono state emanate – prevedono un parametro che si chiama net stable funding ratio, in base al quale deve sussistere un equilibrio tra le fonti delle risorse finanziarie, i diversi impieghi e i relativi ammontari di questi ultimi. Si deve rispettare questo equilibrio e bisogna ricostruire tutti i bilanci, affinché ciò avvenga, quindi avviare iniziative per creare tale equilibrio. Inoltre, c’è la sensazione che dipendere dall'estero sia un male e che, quindi, sia meglio costruire un sistema più stabile nell'interno. Purtroppo, è un dato di sistema di cui prendo semplicemente atto. Vado velocemente al tema dei mini bond.

MARCO CAUSI. Mi scusi se la interrompo, ma questo punto non è in contraddizione, per esempio, con il progetto di Unione bancaria e di europeizzazione di questi mercati ? Se torniamo a un recinto nazionalistico, addirittura sul rapporto depositi e impieghi...

STEFANO VISALLI, Direttore McKinsey & Company. Non è a me che si deve rivolgere.

MARCO CAUSI. Le chiedo un parere su questo punto.

STEFANO VISALLI, Direttore McKinsey & Company. Il tema riguarda la Banca d'Italia e i banchieri. Io lo osservo come dato di sistema.

MARCO CAUSI. A prima vista mi pare regressivo.

STEFANO VISALLI, Direttore McKinsey & Company. Passando al tema dei mini bond, francamente investirei le risorse dei cittadini in aziende, soprattutto non quotate, relativamente piccole, solo attraverso un intermediario. I 2.500 miliardi di risorse delle famiglie possono essere veicolati all'economia, ma eviterei che la singola pensionata scegliesse in quale azienda investire. Può comprare un'assicurazione, la quale poi investirà, oppure può investire il denaro in un fondo pensione o in un fondo comune. In sostanza, può scegliere uno strumento, ma è meglio che questa valutazione sia affidata a professionisti, altrimenti ci troveremmo inevitabilmente con una serie di casi Cirio o Parmalat moltiplicati all'infinito.

Questo tipo di operazione va tenuto assolutamente fuori dal mercato retail. Si tratta, in ultima analisi, di risorse dei cittadini che, attraverso diversi veicoli, vengono investite, ma terrei la questione completamente fuori dal retail.

Quanto al tema della taglia e del pooling, sono tutte soluzioni fattibili. Fare il pooling di questi mini bond, in taglie più grandi e più facilmente sottoscrivibili, è un'eccellente idea, ma alla fine, create le giuste condizioni, è il mercato che definirà la questione. Singoli operatori vedranno le condizioni di convenienza per investire nei singoli fenomeni, incluso il processo di ristrutturazione, del quale, peraltro, non ci occupiamo, come McKinsey. Se ci sono le giuste condizioni di domanda, di offerta e di ambienti legali, le forze di imprenditori Pag. 14che pensano di fare cose buone, anche a proprio profitto, creeranno l'offerta e la domanda. Io lascerei muovere il mercato, in particolare in un Paese come l'Italia, pieno di imprenditori e che, quindi, si muoverà liberamente.

Il tema dei debiti della PA è proprio fuori dalla mia competenza. Posso dire, in merito, che, avendo seguito professionalmente la materia, il motivo per cui sono stati creati è piuttosto evidente: vi erano oneri di spese correnti superiori a quelle riportate a bilancio. Banalmente: non si paga, si mette nel cassetto e si accumulano debiti fuori sacco. Bisognerebbe ragionare su due questioni: la prima, è come si rendono trasparenti i fornitori della pubblica amministrazione. Penso a sistemi come le fatture elettroniche e a soluzioni che rendano trasparenti anche gli ordini. Occorrerebbe far funzionare questi meccanismi, che peraltro sono già previsti.

Se tutte le fatture arrivassero in formato elettronico, si saprebbe chi è un fornitore e chi non lo è e qual è l'esposizione di un determinato fornitore. Si conoscerebbe il dato, premendo un pulsante, per tutta l'Italia e per tutte le pubbliche amministrazioni. Forse per questo motivo non è stato fatto, ma la tecnologia aiuta.

L'altra questione fondamentale è quella delle convenienze. Se questi crediti pagassero un interesse di mora superiore o equivalente al costo medio del debito pubblico, non ci sarebbe alcuna convenienza a non pagarli e l'imprenditore non avrebbe alcun problema a scontarli in banca. Se un'azienda trasferisce un debito bancario e lo sostituisce con un debito di una ASL, persino di una ASL di Napoli, che paga un interesse del 5 per cento, miglioro la situazione. Per una banca è meglio avere il debito di una ASL di Napoli che paga il 5 per cento che il debito di un'azienda. È certamente più garantita dal debito di una ASL che dalla singola impresa. Se pagasse il 5 per cento, e se sapesse che quel credito è vero, il fatto che venga pagato o meno diventerebbe quasi scontato, come per un titolo di Stato. Ragionerei anche su questo aspetto.

PRESIDENTE. Ringraziamo il nostro ospite e lo congediamo. Grazie davvero anche per le tracce di lavoro e non solo per le riflessioni generali che ci ha reso. Buon lavoro.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Visalli (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 15,10.

Pag. 15ALLEGATO