Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 2

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AGLI STRUMENTI FINANZIARI DERIVATI

Audizione del Presidente dell'Ufficio parlamentare di bilancio, professor Giuseppe Pisauro.

Capezzone Daniele , Presidente ... 2

Pisauro Giuseppe , presidente dell'Ufficio parlamentare di bilancio ... 2

Capezzone Daniele , Presidente ... 7

Causi Marco (PD) ... 7

Pesco Daniele (M5S) ... 8

Pisauro Giuseppe , Presidente dell'Ufficio parlamentare di bilancio ... 9

Capezzone Daniele , Presidente ... 9

Pisauro Giuseppe , Presidente dell'Ufficio parlamentare di bilancio ... 9

Pesco Daniele (M5S) ... 9

Pisauro Giuseppe , Presidente dell'Ufficio parlamentare di bilancio ... 9

Capezzone Daniele , Presidente ... 10

ALLEGATO: Documentazione depositata dal presidente dell'Ufficio parlamentare di bilancio, professor Giuseppe Pisauro ... 11

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Scelta Civica per l'Italia: (SCpI);

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: LNA;

Per l'Italia-Centro Democratico: (PI-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera: Misto-AL.

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 13.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione del Presidente dell'Ufficio parlamentare di bilancio, professor Giuseppe Pisauro.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative agli strumenti finanziari derivati, l'audizione del presidente dell'Ufficio parlamentare di bilancio, professor Giuseppe Pisauro.

Siamo ormai nella fase finale della nostra indagine conoscitiva. Oggi abbiamo il piacere di avere con noi il professor Pisauro, che presiede l'Ufficio parlamentare di bilancio, e con lui una componente dell'Ufficio, la dottoressa Goretti.

Abbiamo circa un'ora di tempo per lo svolgimento dell'audizione. Valuti il professor Pisauro come organizzare l'illustrazione della sua relazione e poi la fase di interlocuzione con i membri della Commissione. Grazie davvero.

Do la parola al professor Pisauro.

GIUSEPPE PISAURO, presidente dell'Ufficio parlamentare di bilancio. Ringrazio lei, presidente e tutti i presenti. Visto il tempo a disposizione, e dato che circa un mese fa noi abbiamo pubblicato – come penso sia noto – un focus su questo argomento, do in gran parte per acquisito quel tipo di informazioni.

Un punto di partenza che credo sia utile, anche perché gli strumenti derivati hanno finalità assicurative, è capire com’è cambiata in questi ultimi anni la struttura del debito, ossia la struttura dei titoli di Stato, tra strumenti a tasso fisso e strumenti a tasso variabile.

Vi segnalo innanzitutto la tabella riportata a pagina 36 della relazione che vi ho consegnato, che rappresenta lo specchio di una gestione di successo. Confrontando la struttura dei titoli di Stato con il 1995, scopriamo che nel 1995 la parte a tasso variabile, ossia i CCT a tasso variabile e i BOT, rappresentava circa la metà del totale, mentre a marzo 2015 è pari a circa il 14 per cento. Ciò, peraltro, ridimensiona anche l'esigenza di copertura assicurativa dal rialzo dei tassi, perché la parte a tasso variabile è stata, nel tempo, opportunamente, molto ridotta.

Altre informazioni le trovate nel testo. Questo è l'aspetto che mi sembra importante mettere in evidenza: attraverso la politica di emissione è stato limitato l'impatto della variabilità della spesa per interessi, aumentando la quota di strumenti a tasso fisso. Troverete nel testo anche una descrizione dei vari strumenti utilizzati. Non mi dilungherei in merito, salvo ritornare sulla questione nel prosieguo della mia relazione. Mi concentrerei, invece, sulle finalità dei derivati.

La prima finalità, come abbiamo già detto, è quella di copertura da rialzi inattesi dei tassi di interesse, in modo da garantire una certa stabilità della spesa per interessi.Pag. 3

Poi c’è un'altra finalità, indicata anche nei documenti del MEF, che è quella di allungare la duration. Tutti sappiamo che cos’è la duration e che differenza c’è rispetto alla vita residua. La duration è una media ponderata dei tempi di scadenza dei flussi di pagamento. Per intenderci, la duration è uguale alla vita residua solo quando tutto il pagamento avviene nell'ultimo anno, altrimenti la duration è inferiore alla vita residua. Il peso applicato, nella media, a ciascun tempo di scadenza è pari al valore attuale del flusso di pagamento che avverrà in quel determinato tempo espresso in quota del valore attuale del totale dei pagamenti. Pertanto, l'ultimo anno, diciamo il tempo Tn, coincide con la duration solo quando il suo peso è 1, e il suo peso è 1 solo quando il valore atteso del pagamento al tempo n esaurisce tutto il valore atteso dell'intero flusso dei pagamenti e gli altri pesi sono zero. Altrimenti, ovviamente, la duration è più bassa. Questo come elemento definitorio.

Che cosa significa allungare la duration attraverso strumenti derivati ? La forma più semplice – la trovate a pagina 6 della relazione scritta – è quella in cui lo Stato stipula uno swap con scadenza più lunga. Poniamo che io voglia allungare la duration di un pacchetto di BOT a tre mesi, ossia che hanno una duration di tre mesi perché si tratta di uno zero-coupon. Come posso allungare la duration e, inoltre, come posso ottenere una copertura dal fatto che li devo rinnovare e che, quindi, è come se avessi un titolo a tasso variabile in cui il tasso variabile cambia ogni tre mesi ? Entro in uno swap più lungo, di x anni, in cui pago a tasso fisso e ricevo un pagamento a tasso variabile. Alla fine, quindi, ho allungato la duration di quel pacchetto di BOT ed è come se avessi un titolo a tasso fisso di duration pari alla duration dello swap. Questo è il meccanismo più semplice attraverso il quale tecnicamente si può realizzare questo obiettivo.

Poi ci sono gli obiettivi, che si possono definire più ovvi e meno discutibili, di questi strumenti, quali la copertura dal rischio di rialzo dei tassi di interesse ma anche, e soprattutto in Italia prima dell'euro, la copertura dal rischio di tasso di cambio in relazione alle emissioni in valuta.

È importante, dal nostro punto di vista di Ufficio parlamentare di bilancio e, quindi, di osservatori degli equilibri di finanza pubblica, ragionare su come le modalità di registrazione contabile e statistica di questi flussi possano impattare sugli incentivi, per chi gestisce il debito, a utilizzare uno strumento piuttosto che un altro.

Per esemplificare, una delle motivazioni che probabilmente hanno condotto, a partire dagli anni Novanta, all'utilizzo di questi strumenti è stato l'obiettivo di ridurre la spesa per interessi e, quindi, di entrare in uno swap con un fair value negativo, a fronte del quale c'era il versamento da parte del contraente di un upfront. In sostanza, io oggi entro in un contratto per me «svantaggioso» e in cambio ricevo un upfront, ossia una somma cash. Tale somma veniva registrata, secondo le regole contabili in vigore fino al 2008, come entrata nel conto economico e, quindi, andava a ridurre l'indebitamento netto. Dal 2008 questa finalità non è più perseguibile, perché da allora l’upfront è contabilizzato come un debito per chi lo riceve. Non entra più nel conto economico, quindi, ma va ad aumentare il debito. Pertanto, non vi è più la possibilità di utilizzare questo strumento a fini di window dressing, ossia di abbellimento dei conti.

Un'altra novità importante riguarda il trattamento dei flussi degli swap. Senza entrare nei dettagli di funzionamento, ricordo che c'erano in passato due modalità di contabilizzazione diverse, una in base alla contabilità utilizzata per la procedura dei disavanzi eccessivi e una in base alla contabilità utilizzata nei conti nazionali. Adesso, invece, c’è piena uniformità tra le due contabilità e i flussi degli swap sono registrati come operazioni di natura finanziaria. Ciò significa che non entrano nel conto economico e che, quindi, non hanno alcun riflesso sull'indebitamento Pag. 4netto, ma hanno riflesso sul debito, in quanto comportano un aumento, o una riduzione, a seconda del loro segno, del fabbisogno. Hanno natura solo di cassa.

L'ultima questione sulla quale vale la pena spendere due parole è il trattamento statistico delle swaption. Anche nel dibattito che si è sviluppato in queste settimane sulla stampa, le swaption hanno assunto, mi pare, un rilievo importante. C’è poco da aggiungere a quello che abbiamo letto sui giornali. Effettivamente una swaption non ha finalità assicurative per chi la vende, ma esattamente il contrario: ha finalità assicurative per chi l'acquista.

Anche in quel caso il vantaggio per chi la vende è il pagamento del premio, perché vende un'assicurazione. Oggi, poiché vendo l'assicurazione, che è l'opzione di poter entrare nello swap a una data prefissata, ricevo un premio. Ciò viene registrato come entrata di cassa. Va a incidere, di nuovo, non sul conto economico, ma sul fabbisogno.

La novità è che, nel momento in cui venga esercitata la option, il flusso degli interessi non sarà più contabilizzato man a mano che si realizza, ma verrà contabilizzato, nel momento in cui viene esercitata la option, il suo intero valore in quel momento; esso avrà presumibilmente – posto che chi lo esercita lo fa perché esso ha un valore positivo – un valore negativo per chi ha concesso l'opzione, ossia la swaption. Tale valore viene registrato immediatamente e interamente come debito. In questo caso non conta tanto il flusso, quanto il valore attuale del flusso al momento in cui viene esercitata l'opzione. Questo è un altro elemento importante, che ha riflessi su quello che un osservatore esterno vorrebbe conoscere della situazione dei derivati detenuti dalle amministrazioni centrali.

Nella relazione che vi ho consegnato vi è inoltre una descrizione della situazione attuale basata sulle informazioni, da voi ricevute, riferite nelle audizioni della dottoressa Cannata. Di ciò possiamo fare a meno di parlare, perché si tratta di elementi ben noti.

Aggiungo qualcosa dal punto di vista del confronto internazionale. Per essere estremamente sintetici, nell'ambito di un confronto internazionale, pur con tutte le cautele sulla qualità dei dati – perché non è chiaro se questa qualità sia elevatissima – dobbiamo dire che, se confrontiamo la situazione italiana sia in rapporto al PIL, sia in rapporto al debito, vediamo che è un po’ da record.

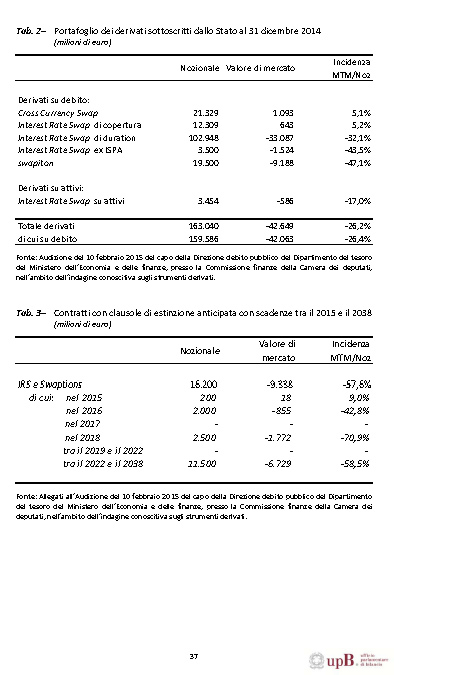

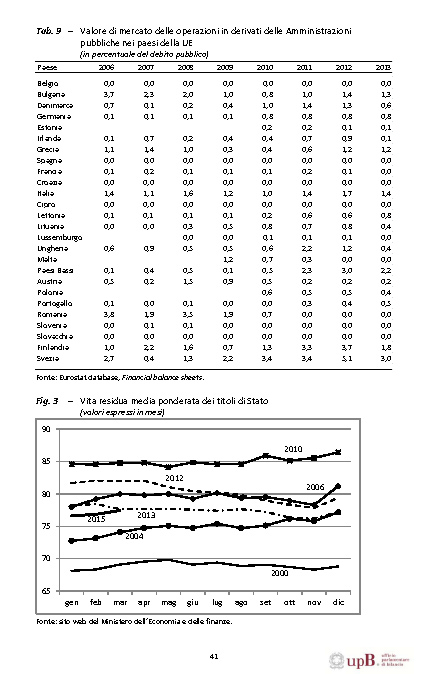

Nelle ultime pagine del documento trovate il valore di mercato delle operazioni in derivati, nella tabella 8 in rapporto al PIL e nella tabella 9 in rapporto al debito. Naturalmente, la posizione italiana appare attenuata se consideriamo il valore in rapporto al debito. Anche la tabella 7 potrebbe essere interessante su questo punto. I dati delle tabelle 7, 8 e 9 sono di fonte Eurostat.

In rapporto al PIL, se prendete in considerazione l'anno 2013, notate che l'Italia ha un rapporto di meno 1,8, superato solo dalla Grecia. Gli altri Paesi hanno, con l'eccezione della Germania, la quale ha un rapporto abbastanza alto, rapporti negativi più bassi. C’è poi qualche Paese, come i Paesi Bassi, che ha un flusso di segno opposto. Se consideriamo la percentuale rispetto al debito, naturalmente le distanze si riducono, ma l'Italia rimane ancora in una posizione al top, tra le prime.

L'altro grafico di pagina 41 è interessante perché mostra la vita residua media ponderata dei singoli titoli di Stato in vari anni. Si vede chiaramente che nel 2000, per riallacciarmi al discorso che facevo all'inizio, la linea è bassa, poi sale fino al 2010 e, infine, ritorna leggermente a scendere nel 2012-2013. Ciò conferma quanto è stato rappresentato in audizione dalla dottoressa Cannata e cioè come la politica di gestione del debito sia stata, fino a un dato punto, quella di cercare di aumentarne la durata. Poi, per una serie di considerazioni da loro svolte, che trovate ricordate nella nostra relazione, negli ultimi anni si è cercato, invece, di diminuire la durata stessa.

Quanto all'operatività in derivati dell'Italia, nella relazione si richiama la storia Pag. 5della normativa e si ricorda anche quello che dicevo sugli obiettivi di duration. Quanto alla parte relativa ai rischi, essi sono innanzitutto collegati all'andamento delle variabili sottostanti a questi strumenti. Come si può vigilare su questo rischio ?

Ci sono procedure di risk management. In campo internazionale esistono, in vari Paesi, esperienze considerate all'avanguardia da questo punto di vista. Nella relazione scritta ne illustriamo qualcuna relativa a Belgio, Francia, Svezia e via elencando. Con riferimento alla strutturazione degli organi che si occupano della gestione del debito pubblico – spesso si tratta di vere e proprie agenzie separate dal ministero competente – essa è quella di una banca, con un front, un middle e un back office, nonché unità appositamente dedicate al risk management, a loro volta controllate da uffici di audit interno.

Sull'organizzazione interna del Dipartimento del Tesoro, da questo punto di vista non ci sono informazioni pubblicate. Da ciò che sappiamo l'organizzazione è configurabile secondo questa impostazione. Sarebbe importante avere un'evidenza più completa e chiara di questi aspetti.

Parliamo dunque di che cosa dovrebbe fare il risk management interno, nonché, cosa che è forse più interessante dal nostro punto di vista, il controllo esterno, in relazione, quindi, agli elementi di accountability.

In primo luogo, possiamo distinguere un punto di vista ex ante e un punto di vista ex post. Il punto di vista ex ante è rappresentato dalle linee guida: occorre cioè che vi siano linee guida sufficientemente stringenti o, comunque, non troppo ampie, per poter poi consentire a chi ha emanato quelle linee guida di controllare se esse siano state seguite.

Pertanto, le linee guida dovrebbero contenere – li trovate elencati, alle pagine 18 e 19 della relazione – i criteri di individuazione del livello ottimale di copertura dal rischio di variazione di tassi e cambi a fronte di posizioni debitorie in tasso variabile o in valuta estera e in quali casi l'utilizzo dei derivati debba ritenersi necessario. A titolo esemplificativo, vi sono Paesi che consentono di emettere titoli di debito pubblico in valuta solo a fronte di copertura dal rischio di cambio e solo se contemporaneamente si accende un derivato.

Altri criteri riguardano la definizione delle situazioni in cui è ritenuto opportuno utilizzare i derivati per finalità di modulazione della duration del debito – è chiaro, infatti, che se con i derivati si può allungare la duration, ciò ha un costo – e un indirizzo specifico sull'utilizzo delle swaption, che andrebbe, per i motivi di cui parlavo prima, strettamente limitato.

Questa è la prima questione sulla quale concentrarsi, ossia prevedere linee guida sufficientemente stringenti, le quali eventualmente contengano anche l'attivazione di clausole di stop loss. Il monitoraggio delle varie posizioni in derivati, come avviene in molti modelli di risk management da parte dei privati, deve prevedere una soglia sotto la quale chiudere la posizione. Non si dovrebbe mantenere una data posizione, sperando di rifarsi delle perdite, quando la perdita raggiunge un dato livello.

Questo, secondo un'osservazione basata semplicemente sui numeri, sembrerebbe non aver funzionato nel nostro caso, perché le perdite in quota per categorie di strumenti derivati sono di ammontare molto cospicuo. Nel caso delle swaption mi pare che superino il 50 per cento, o qualcosa del genere. Forse quel meccanismo avrebbe quindi aiutato.

Un'altra questione importante è quella del reporting, ossia quali informazioni debbano essere diffuse all'esterno (al Parlamento e all'opinione pubblica), cioè a coloro che sono effettivamente i soggetti più interessati al debito pubblico, trattandosi del debito di ciascuno di noi cittadini.

Da questo punto di vista il MEF ha richiamato alcune motivazioni a sostegno dell'opportunità di mantenere una certa riservatezza. Le motivazioni, se le interpreto bene, sono essenzialmente tre.

La prima è il rischio di perdita di potere contrattuale da parte del contraente Pag. 6sovrano rispetto alle controparti, unita alla considerazione, come corollario, che nessun emittente sovrano procede a una disclosure totale, cioè non fornisce dettagli esaustivi sul contenuto dei contratti.

Vi sono poi esigenze di riservatezza delle controparti e la maggiorazione di prezzo che esse richiederebbero se fosse loro imposta una disclosure.

Infine, c’è la possibile presenza nei contratti di clausole di non-disclosure agreement, per cui ci si mette d'accordo che il dato contratto è soggetto a riservatezza. Questa, però, mi sembra una considerazione che, se si decidesse di fornire i dettagli dei contratti, può valere semplicemente per qualche contratto del passato, ma che non varrebbe più per i contratti nuovi.

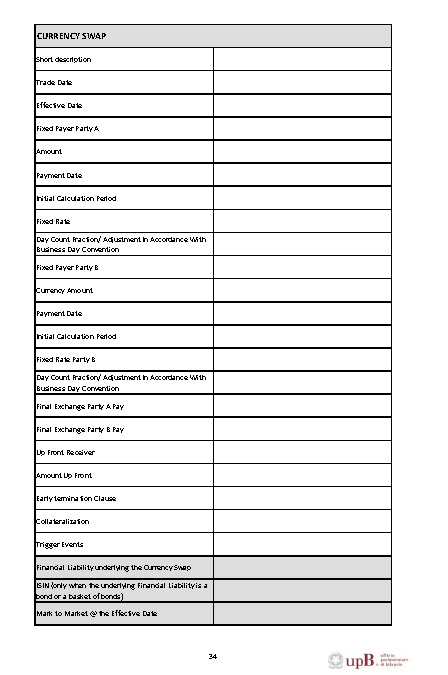

Quali sono gli elementi che dovrebbero essere contenuti in una disclosure di questo tipo ? Noi abbiamo provato a esemplificare nella relazione, per i tre tipi principali di contratti derivati – ossia per Interest Rate Swap, Currency Swap e Swaption – quali sono gli elementi necessari per procedere al mark-to-market, ossia quali sono gli elementi fondamentali di ciascun contratto.

Ci sono tuttavia le esigenze che abbiamo visto, che non sono banali. Qual è una richiesta che va nella direzione di farci sapere qual è la situazione, senza tuttavia violare questo tipo di preoccupazione di riservatezza ? La trovate alle pagine 20-21 della relazione, indicata per punti.

Innanzitutto riportiamo una sintesi delle principali informazioni per tipologia di derivato, anno di scadenza, valori nozionali di mercato, controparti e relativo merito di credito, presenza di clausole di chiusura anticipata e il costo qualora tali clausole venissero esercitate. Informazioni, quindi, strutturate per tipologia di derivato.

L'aspetto che ritengo più importante è il seguente, che spiegherò con un esempio. Noi sappiamo che la posizione mark-to-market di ieri era di meno 42 miliardi di euro. Chiaramente, dal punto di vista di chi guarda agli equilibri di finanza pubblica, un valore atteso di un pagamento di tale importo può essere il risultato di infiniti profili di pagamenti futuri. Può essere il risultato di 42 miliardi di euro che si devono pagare con certezza domani o, diciamo, di 100 miliardi da pagare fra dieci anni e così via con una determinata probabilità. Questa informazione è, quindi, cruciale.

Quello che, secondo noi, dovrebbe essere richiesto pertanto è che, per ciascun contratto del portafoglio derivati dello Stato, o almeno per ciascuna tipologia di contratto, e quindi in aggregato, si riporti il valore di mercato, l'entità dei pagamenti netti impliciti ad esso sottostanti e le associate probabilità per ciascuno dei semestri successivi. Occorre sapere infatti quali sono gli elementi che portano al calcolo di 42 miliardi di euro. Quel valore è dato dalla somma di flussi attesi scontati, che sono gli elementi di quel calcolo. Questo ci renderebbe certi che il pagamento atteso, ad esempio, nel 2016 sarà x e via via per gli anni successivi.

Per finire, con riferimento a ciascuna swaption, si dovrebbero conoscere la data di esercizio dell'opzione stessa e il relativo valore di mercato. Poiché, infatti, per quanto riguarda le swaption, una volta esercitata l'opzione, essa diventa immediatamente debito, vorremmo sapere quando si corre questo rischio per ciascuna di esse e di che dimensione è esso oggi, perché oggi si può valutare il valore di quei flussi che eventualmente decorreranno da domani.

Allo stesso modo, è importante essere informati sull'esistenza di contratti per i quali oggi sarebbe conveniente per il Tesoro esercitare la clausola di chiusura anticipata e sul risparmio che da ciò conseguirebbe.

Naturalmente, è inutile dirlo, perché avete svolto parecchie audizioni su questo argomento, l'ipotesi di chiusura immediata di tutti i contratti significherebbe dover pagare 42 miliardi di euro domani. La strada delle ristrutturazioni va quindi considerata caso per caso.Pag. 7

Passo alle conclusioni. È probabile – ne siamo tutti abbastanza consapevoli – che l'esigenza di copertura assicurativa in passato non abbia costituito l'unica motivazione del ricorso ai derivati e che tra le motivazioni un ruolo l'abbia svolto anche l'intenzione di migliorare il quadro dei conti. L'aspetto su cui possiamo essere certi è che la modifica dei criteri di registrazione statistica dovrebbe aver chiuso questa possibilità. Questo discorso riguarda quindi il passato.

Nella situazione attuale la motivazione principale che emerge a favore dell'utilizzo dei derivati è quella della copertura assicurativa dal rischio di rialzo dei tassi di interesse, oltre che, naturalmente, la copertura dal rischio del tasso di cambio.

La copertura assicurativa riguarda la quota dei titoli a tasso variabile. Come abbiamo detto prima, essa è oggi pari a circa il 14 per cento del totale. Quindi, l'esigenza è minore che in passato e i suoi benefici andrebbero valutati a fronte dei costi potenziali associati al ricorso ai derivati. Estranea, invece, alle esigenze assicurative è la vendita da parte dello Stato di swaption. Se serve una swaption, non serve per esigenze assicurative.

In ogni caso, la gestione di strumenti complessi richiede che l'amministrazione sia dotata di tecnostrutture organizzative in grado di valutare i rischi e di confrontarsi ad armi pari con gli intermediari. Al riguardo sarebbe forse opportuna una riflessione da parte del MEF sul rafforzamento di questa linea di attività nell'ambito della Direzione del debito pubblico, che peraltro, dal punto di vista dei risultati ottenuti nella gestione convenzionale del debito – ossia nella politica delle emissioni – è considerata, a livello internazionale, come un'eccellenza. Ciò non va dimenticato. Abbiamo verificato che i risultati, dal punto di vista della gestione del debito, sono sicuramente positivi. Tuttavia, una riflessione sulla capacità di gestione di questi strumenti sarebbe forse opportuna.

Oltre alla capacità interna del ministero, sulla quale noi non abbiamo elementi sufficienti per esprimere una valutazione, è cruciale l’accountability nei riguardi del Parlamento e dell'opinione pubblica. Qualche indicazione la possiamo trarre dalle esperienze internazionali. Ripeto, dal punto di vista ex ante occorrono linee guida dettagliate, dal punto di vista ex post un quadro informativo basato su rapporti semestrali che consentano di valutare nell'insieme l'evoluzione del profilo di rischio dei derivati.

Per finire, con riferimento al nostro ruolo principale, come UPB, nei documenti di programmazione occorre un'evidenziazione, sia nei consuntivi, sia nelle previsioni, dell'impatto di questi strumenti.

PRESIDENTE. Professore, la ringrazio personalmente in modo speciale. Non ho alcuna domanda, perché considero la documentazione che ci ha consegnato totalmente esaustiva e ineccepibile sia dal punto di vista dell'analisi sia nella proposta di qualche percorso di exit strategy o di harm reduction per il futuro.

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

MARCO CAUSI. Professor Pisauro, condivido il giudizio del presidente. Questo è un documento che ci è utilissimo, così come ci è stato molto utile il paper iniziale redatto sull'argomento dall'Ufficio parlamentare di bilancio. Anzi, oserei dire che quel paper iniziale è forse quello che ha stimolato la Commissione Finanze ad approfondire questo tema e ad avviare questa indagine conoscitiva.

Va innanzitutto evidenziato come, fra quello che avete detto nel paper di qualche mese fa e ciò che avete proposto in questa audizione, abbiamo un set di proposte di disclosure e di trasparenza informativa che possiamo utilizzare ai fini delle competenze di indirizzo di questa Commissione parlamentare.

C’è soltanto una domanda che volevo farle. Sono peraltro molto incerto nel porla: in molte audizioni e in molti ragionamenti svolti durante quest'indagine Pag. 8conoscitiva – anche lei oggi l'ha fatto – si punta tutta l'attenzione sulla questione della copertura assicurativa delle emissioni di titoli a tassi variabili. Mi domando, però: un problema simile non ce l'ha anche un soggetto emittente che emette titoli a tasso fisso ? Tale emittente può infatti volersi coprire dal rischio che il tasso in futuro scenda troppo.

Credo che questo sia stato un problema che hanno avuto molte amministrazioni locali e regionali, perché l'articolo 49 della legge finanziaria per il 2002 consentiva alle amministrazioni di emettere bond pluriennali, a tasso fisso. Se le amministrazioni lavoravano bene con l'emissione di questi bond, potevano allungare le scadenze ed estinguere debiti precedenti sui quali pagavano tassi ancora più alti. Si trattava, però, di bond.

La stessa norma della finanziaria stabiliva che, quando l'amministrazione emetteva un bond a tasso fisso, doveva coprirsi e, quindi, rendeva obbligatorio per legge ricorrere a uno swap. Mi domando, dunque, se lo swap di cui all'articolo 49 della predetta legge finanziaria sia su titoli a tasso fisso e non su titoli a tasso variabile. Si tratta di emissioni bullet. A me pare ci sia un'altra fattispecie, che quando si emette un titolo bullet, che cioè viene pagato tutto alla fine, copre dal rischio.

Peraltro, i titoli bullet sono a lunghissima scadenza. Questo, per esempio, è un elemento che mi pare non sia emerso nell'audizione della dottoressa Cannata. Probabilmente, nel caso della gestione dei derivati dello Stato, questa non è una fattispecie rilevante, ma mi domando come possiamo ottenere quest'ultimo elemento informativo.

A me pare evidente che la strategia di copertura dal tasso variabile fosse cruciale negli anni Novanta, quando siamo usciti da una situazione in cui i titoli del debito pubblico erano prevalentemente a tasso variabile, perché eravamo un Paese a valuta debole, con tassi di interesse e tasso di inflazione molto alti.

I mutamenti avvenuti negli anni Novanta ci ha condotti a essere un Paese a valuta più stabile e con un basso tasso di inflazione. Evidentemente si sono chiuse moltissime posizioni a tasso variabile e si è cominciato ad aprire quasi unicamente posizioni a tasso fisso.

Mi pare quindi che, dal punto di vista delle strategie di gestione, la prima domanda che le ho posto sia quella cruciale per capire come si organizza oggi una strategia di gestione del debito per il futuro.

DANIELE PESCO. Riguardando i dati forniti dalla dottoressa Cannata nella sua audizione, le swaption pesano sul nozionale per 19 miliardi e 500 milioni di euro. In pratica possiamo affermare che quasi 20 miliardi di euro di nozionale non rispondono a esigenze assicurative. Non si capisce bene, pertanto, per quale motivo siano stati stipulati. Se lei ce lo può dire, magari potrebbe renderne edotta questa Commissione. Secondo noi, è fondamentale capire se queste operazioni siano state fatte con la finalità di perseguire il bene comune, la tenuta dei conti e un risparmio sul debito pubblico, sugli interessi, oppure no. Secondo noi, è fondamentale saperlo.

A me sembra che anche voi siate nella nostra stessa condizione, posto che, con i dati a disposizione, non siamo in grado di capire se le operazioni effettuate negli ultimi dieci o quindici anni abbiano avuto l'obiettivo di preservare i conti dello Stato, l'interesse pubblico e il risparmio dello Stato.

In più, analizzando le cose che lei affermava con riguardo agli IRS di duration, mi sembra di capire che ci si discosti dalla definizione di derivato in base alle leggi attualmente vigenti.

Da tale definizione risulta che un derivato debba avere sempre un sottostante. Nel caso degli IRS di duration, invece, mi sembra di capire che essi venissero fatti su titoli a tasso variabile che poi chiudevano, mentre il derivato continuava a esistere sui titoli che venivano emessi in un momento successivo. È così ?Pag. 9

In sostanza, ci si obbligava a emettere ancora strumenti a tasso variabile, invece di andare a ridurne il peso. Le chiedo il suo punto di vista su ciò.

Non ho altro da aggiungere. Mi sembra comunque di avere conferma di questo ragionamento dalla sua relazione scritta e dai quesiti posti nella relazione del focus, nella quale chiedevate una maggiore trasparenza sull'operato del MEF nella gestione del debito pubblico. Siamo soddisfatti del fatto che confermiate l'esigenza di avere a disposizione più dati.

GIUSEPPE PISAURO, Presidente dell'Ufficio parlamentare di bilancio. Più che per le conclusioni, utilizzerò questo tempo a mia disposizione per dare qualche risposta.

Per quanto riguarda la domanda dell'onorevole Causi, non so se dico anch'io una sciocchezza, ma mi sembra che gli strumenti derivati sui titoli bullet emessi dagli enti locali avessero anche un'altra finalità. Avevano, cioè, la finalità di garantire che il rimborso alla data di scadenza del titolo potesse avvenire con tranquillità. A pagina 6 della relazione affrontiamo questo punto. La finalità non era tanto coprirsi dal tasso fisso, quanto ammortizzare il debito.

PRESIDENTE. E, se posso permettermi, forse, indurre l'assessore ad accantonare.

GIUSEPPE PISAURO, Presidente dell'Ufficio parlamentare di bilancio. È esattamente questo.

Detto ciò, i dati Eurostat – questa è un'induzione un po’ «eroica» – ci fanno vedere che in una fase di tassi bassi come quella attuale ci sono Paesi che hanno flussi positivi. Se hanno stipulato contratti swap sui tassi di interesse, evidentemente hanno fatto quello che diceva lei, cioè hanno scommesso su un ribasso dei tassi. Quella, però, è una scommessa, non è una copertura assicurativa. Può anche darsi che vi sia stato chi l'ha praticata.

Certo, se i tassi fissi sono molto alti, io mi terrei il tasso variabile basso, questo è ovvio, ma non entrerei neanche nella scommessa opposta, ossia sperare che i tassi diminuiscano, ragion per cui faccio il contrario, variabile contro fisso.

Rispetto all'utilizzo delle swaption, quali possono essere le motivazioni ? C’è una prima motivazione, che assomiglia a quella degli upfront: c’è il premio, che migliora immediatamente la situazione corrente.

Tuttavia, ci può essere anche un'altra motivazione, che adesso non so quanto sia importante. L'altra motivazione può essere che stipulo un contratto in cui perdo, nel senso che l'altro eserciterà la swaption se il tasso scende oltre un dato livello. Se io lo fisso a un livello comunque abbastanza basso rispetto alle mie esigenze di gestione complessiva del debito e non voglio guadagnare tanto dalla diminuzione dei tassi, preferisco incassare subito il beneficio di quella diminuzione dei tassi futura, se ci sarà.

Immagino che questo possa essere un ragionamento legittimo. I profili di rischio, però, sono tali per cui tale ragionamento può essere valido o meno. Questa è inoltre una valutazione che dobbiamo fare caso per caso, avendo una nozione più precisa e completa della situazione in cui le singole operazioni sono state realizzate e sapendo se si trattava di operazioni realizzate isolatamente o all'interno di un pacchetto più complesso. È difficile poterlo dire, non conoscendo tali elementi.

In linea di principio le due motivazioni che mi vengono in mente sono quelle che dicevo prima.

DANIELE PESCO. Quanto alla mia domanda sugli IRS di duration ?

GIUSEPPE PISAURO, Presidente dell'Ufficio parlamentare di bilancio. Non è necessario che ci sia il nozionale sottostante. Io e lei ci possiamo mettere d'accordo per scambiarci, su un nozionale che nessuno dei due ha, diciamo su un nozionale di 100, lei un tasso di interesse fisso del 5 per cento (mi darà 5 all'anno) e io Pag. 10un tasso di interesse variabile. Non è necessario che il nozionale ci sia. Questo strumento non obbliga a emettere BOT. Un po’ di BOT comunque li dovrà sempre emettere, per esigenze di cassa. Se lei si vuole coprire dal rischio di tasso su quei BOT, può essere ragionevole seguire quella strada.

PRESIDENTE. Ringrazio ancora i nostri ospiti, il professor Pisauro e la dottoressa Goretti.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Giuseppe Pisauro (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 14.

Pag. 11ALLEGATO