Sulla pubblicità dei lavori:

Capezzone Daniele , Presidente ... 2

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AGLI STRUMENTI FINANZIARI DERIVATI.

Audizione del professor Paolo Savona.

Capezzone Daniele , Presidente ... 2

Savona Paolo , Professore emerito di politica economica ... 2

Capezzone Daniele , Presidente ... 10

Colaninno Matteo (PD) ... 10

Paglia Giovanni (SEL) ... 11

Ruocco Carla (M5S) ... 11

Pelillo Michele (PD) ... 12

Villarosa Alessio Mattia (M5S) ... 13

Barbanti Sebastiano (M5S) ... 13

Pesco Daniele (M5S) ... 13

Cariello Francesco (M5S) ... 14

Capezzone Daniele , Presidente ... 14

Savona Paolo , Professore emerito di politica economica ... 14

Pisano Girolamo (M5S) ... 16

Savona Paolo , Professore emerito di politica economica ... 16

Cariello Francesco (M5S) ... 17

Savona Paolo , Professore emerito di politica economica ... 17

Capezzone Daniele , Presidente ... 20

Pesco Daniele (M5S) ... 20

Savona Paolo , Professore emerito di politica economica ... 20

Capezzone Daniele , Presidente ... 20

ALLEGATO: Documentazione depositata dal professor Savona ... 21

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Scelta Civica per l'Italia: (SCpI);

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie: LNA;

Per l'Italia-Centro Democratico: (PI-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE DANIELE CAPEZZONE

La seduta comincia alle 13.35.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-TV della Camera dei deputati.

Audizione del professor Paolo Savona.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative agli strumenti finanziari derivati, l'audizione del professor Paolo Savona.

Abbiamo il piacere di avere con noi il professor Savona che voi tutti conoscete e che desidero davvero ringraziare in modo speciale perché non è la prima volta che ci onora, nel breve volgere di 13-14 mesi, della sua presenza qui in Commissione. Con lui iniziamo l'indagine conoscitiva sugli strumenti finanziari derivati.

Pregherei il professore di prendere la parola e di illustrare la sua relazione e poi eventualmente di rendersi disponibile a reagire alle domande che vi fossero da parte dei commissari. Grazie.

Do la parola al professor Savona.

PAOLO SAVONA, Professore emerito di politica economica. Grazie, presidente. Sono io a essere onorato per essere stato interpellato su un tema che mi è caro e che rientra nell'ambito delle conoscenze che ho insistentemente perseguito in questi anni.

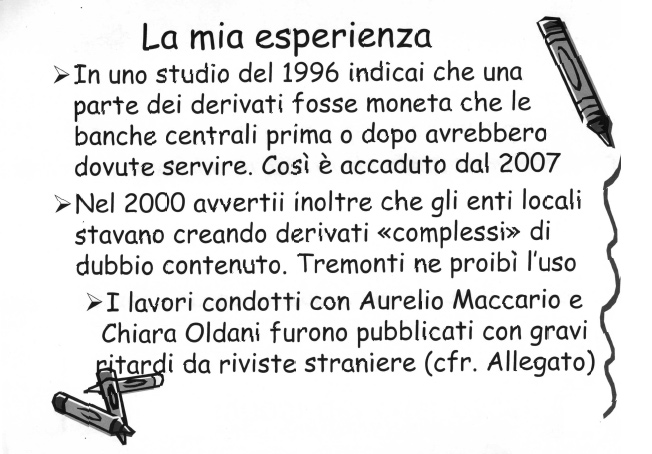

Il 21 gennaio del 2005 ero stato convocato dalla stessa Commissione Finanze per parlare del medesimo argomento a seguito di un articolo che avevo pubblicato su una rivista indiana, che era stata l'unica ad averlo accettato. In questo articolo, mettevo in guardia il settore pubblico dall'uso forse eccessivo o, comunque, distorto dei derivati.

Poi l'audizione non ebbe luogo ma io avevo preparato una memoria. Debbo precisare che quella che oggi vi presento è una memoria aggiornata ma che segue la stessa traccia di quella che preparai per l'audizione del 21 gennaio 2005, quasi dieci anni fa.

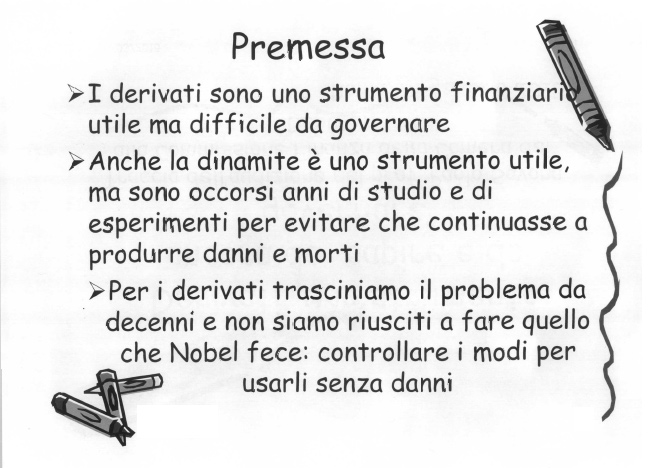

La mia posizione è che i derivati sono uno strumento finanziario utile, ma difficile da governare. Ho fatto un parallelismo, che può sembrare forte, ma che credo sia indispensabile, affermando che anche la dinamite è uno strumento utile, ma sono occorsi anni di studio e di esperimenti per evitare che continuasse a produrre danni e morti. Per quanto riguarda i derivati, il problema si trascina da lunga data, ma non si è ancora riusciti, come fece Nobel per la dinamite, a creare un loro meccanismo di controllo.

Inizialmente i derivati hanno rappresentato un modo per gestire meglio il rischio di mercato, soprattutto sui tassi d'interesse e sui cambi, strumento che ancora oggi domina sul mercato. Infatti, la gran parte dei derivati è sui tassi d'interesse e sui cambi, a copertura di questi rischi che possiamo chiamare «elementari».

Di seguito, tuttavia, i derivati si sono complicati e sono diventati un modo per Pag. 3aggirare i regolamenti bancari, perché il mercato è lasciato libero, trattandosi di contratti non tipici. Non erano regolati né dal codice, né dalla politica economica. A lungo sono stati favoriti, fino all'esplosione della crisi, dal prevalere della filosofia dei mercati finanziari perfetti, la quale rappresenta un'estensione della filosofia dei beni reali perfetti propria della scuola di Chicago. Si tratta di un'estensione, non sufficientemente meditata, che fin dall'inizio alcuni, e non solo io, hanno combattuto, sebbene inutilmente. Gli interessi erano infatti troppo forti per contrastare l'affermarsi di questo tipo d'impostazione.

Gli economisti sanno – penso che soprattutto questa Commissione debba tenerlo presente – che, qualsiasi regolamento si emani, il mercato trova il modo per aggirarlo. C’è una lotta continua tra regolatori e mercato. Questo è un punto chiave. Non illudiamoci, quindi, di poter tenere al guinzaglio un cane tanto focoso.

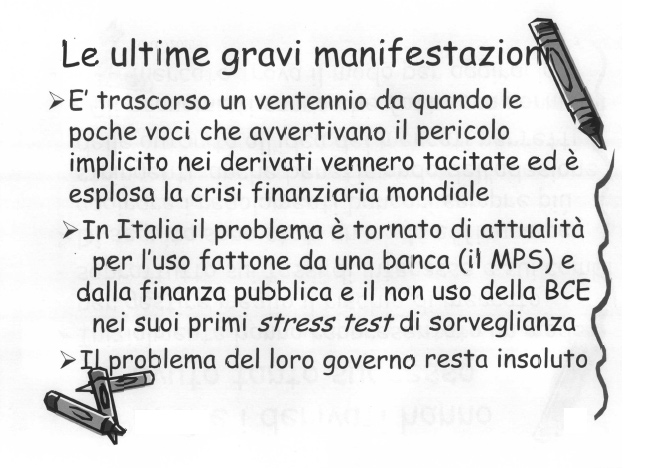

Da quando il problema ha cominciato a crescere è trascorso circa un ventennio. Le voci, come la mia, che denunciavano il pericolo implicito, non erano ascoltate. A quei tempi io ero un semplice studioso. Non avevo alcun incarico pubblico, né di prestigio, se non esperienze bancarie nel corso delle quali, appena entravo in una banca – come nell'ultima esperienza al Banco di Roma – facevo deliberare dal Consiglio che i derivati non potevano essere utilizzati. Ritengo infatti che l'unico modo per difendersi da essi sia non utilizzarli.

Naturalmente, i manager protestavano sostenendo che io impedivo loro di guadagnare, perché, in effetti, le banche guadagnavano sia attraverso le commissioni sia, come nelle recenti vicende, per il fatto che i tassi d'interesse scendevano al di sotto dei livelli che i contratti prevedevano fossero garantiti.

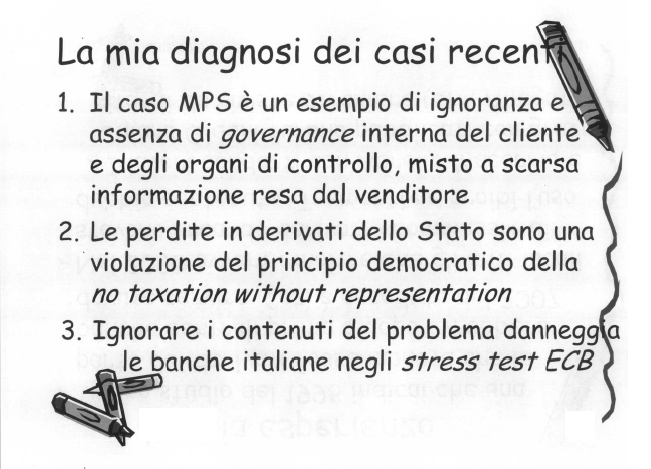

In Italia il tema è tornato d'attualità. Non so quali siano i motivi che hanno spinto la Commissione a intraprendere l'iniziativa di questa indagine conoscitiva ma certamente sono avvenuti due episodi. C’è stato l'episodio del Monte dei Paschi di Siena e del grosso derivato che trasferiva nel tempo l'assorbimento delle perdite che si erano verificate. Da questo punto di vista poteva funzionare. Infatti, il mio non è un giudizio negativo. Il problema è se, in connessione con questi fatti, ci siano aspetti metafinanziari, ossia problemi di corruzione. Si tratta peraltro di un fatto che sarà appurato dalla magistratura.

È esploso, inoltre, il caso dell'onere sulla finanza pubblica dei derivati che erano stati decisi. Anche in questo caso c'era un problema: probabilmente chi aveva negoziato questo derivato non era cosciente del fatto che i tassi ufficiali d'interesse si sarebbero quasi azzerati e che vi era una soglia minima al di sotto della quale bisognava rifondere le potenziali perdite che le banche avevano stabilito, stipulando un accordo a tassi più alti.

Apro una parentesi. Agli inizi degli anni Duemila, il dottor Domenico Nardelli era il responsabile presso il Tesoro per i derivati. Non prendetela come una polemica, ma come un dato di fatto. In quel periodo iniziavo a studiare il problema; sono arrivato a un'analisi più completa nel 2005; occorrono infatti degli anni per approfondire tale materia. Adesso sto studiando il bitcoin e non riesco a capirlo.

Iniziai a confrontarmi con il dottor Nardelli, il quale era molto ben preparato, ma dopo un anno e mezzo andò via. Non ne ho mai saputo le ragioni sebbene, indirettamente, mi venne riferito che era insoddisfatto della politica dei derivati che il Tesoro stava ponendo in essere.

Pochi anni dopo, in un dibattito pubblico – ripeto, non prendetela come una critica – in un incontro ufficiale, l'attuale responsabile della gestione del debito pubblico, la dottoressa Cannata, da me interpellata sui rischi connessi ai derivati che il Tesoro aveva stipulato, negò che ci fossero tali rischi.

Dobbiamo, quindi, capire il perché di questi fatti. Non dico che si tratti di attitudini disoneste, ma che c’è qualcosa nel meccanismo che funziona male. Questa è la mia tesi. Vi pregherei di non soffermarvi sui due episodi, del dottor Nardelli e della dottoressa Cannata, ma di considerare la complessità del problema.Pag. 4

Il terzo argomento, di attualità, è che gli stress test, i quali hanno, per alcuni versi, penalizzato alcune banche italiane, non hanno tenuto conto dei derivati. Questo problema è scoppiato subito dopo gli stress test stessi. È noto, dai dati Mediobanca, che la Deutsche Bank ha più della metà del proprio bilancio in derivati. Pertanto, non è stata considerata la parte più rischiosa e si è presa in esame la parte sana di un'economia che funziona bene come quella tedesca. Ciò ha fatto pensare che i manager di questa banca siano stati bravi, ma non si è tenuto conto di che cosa vi fosse dietro o del fatto che, come sostennero molti importanti finanzieri, i derivati fossero bombe a orologeria, time bombs. Fu usato questo termine, che io condivido abbastanza. Effettivamente oggi non possiamo affermare, come viene peraltro sostenuto, che il sistema bancario europeo si trovi in una situazione migliore perché la vigilanza è passata dalla Banca d'Italia alla Banca centrale europea.

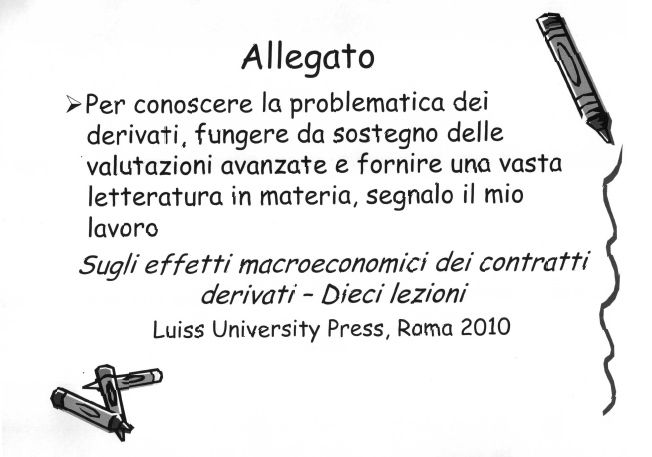

Entro nello specifico delle mie valutazioni. Tenete presente che non vi investo della problematica tecnica: essa figura in un libretto che consegno agli atti e che ho scritto nel momento in cui sono andato in pensione dalla cattedra per raggiunti i limiti di età. Vi faccio invece un discorso che, per alcuni versi, è di valutazioni tecniche, ma che ha inevitabili riflessi politici.

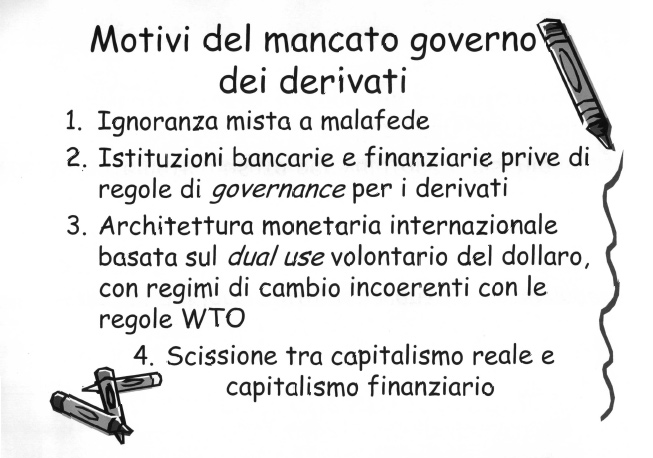

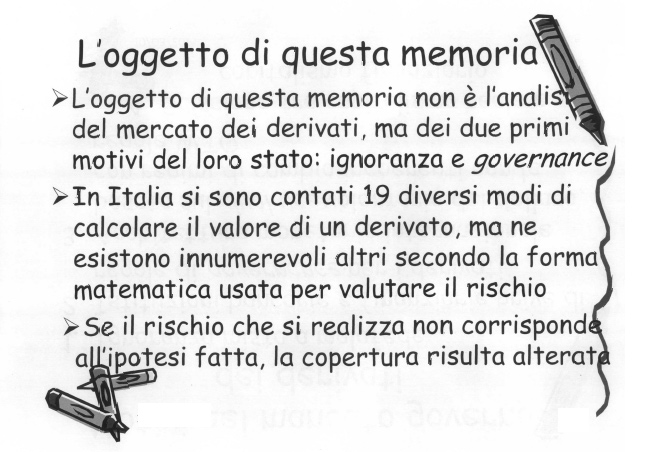

Passo alle mie valutazioni. In primo luogo, il motivo del mancato governo dei derivati è dovuto a ignoranza sulla natura dello strumento, mista a malafede.

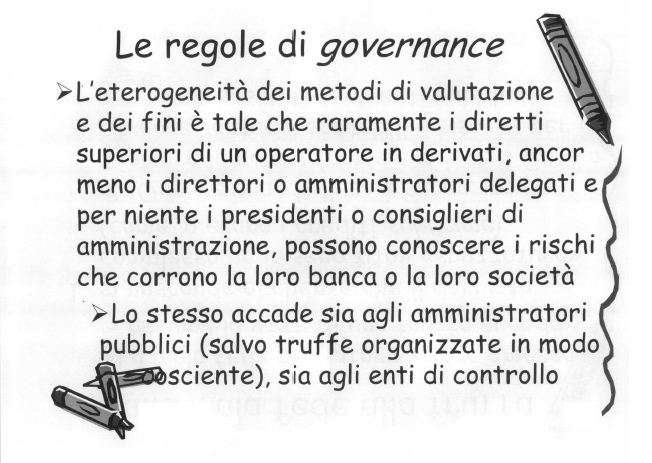

L'altro punto è che le istituzioni bancarie e finanziarie sono prive di regole di governance per i derivati. Ho condotto un'indagine su questo nell'esercizio delle mie funzioni di presidente del Fondo interbancario di tutela dei depositi, periodo durante il quale costituii una Commissione per studiare questo problema. L'avevo proposto prima, ma la Commissione fu costituita dopo il verificarsi delle vicende che hanno coinvolto il Monte dei Paschi di Siena. Il mio Consiglio di amministrazione mi autorizzò a creare la Commissione e a studiare questo problema. Mi risulta, avendo io lasciato l'incarico il 29 febbraio, che la ricerca sia stata interrotta, ma il problema esiste. Ritornerò su questo punto.

Il terzo punto è l'architettura monetaria internazionale, la quale è basata sull'uso doppio (dual use) del dollaro con regimi di cambio che sono incoerenti con gli accordi del WTO, ossia dell'Organizzazione mondiale del commercio.

Per avere un mercato unico, si deve avere lo stesso regime di cambio. Se la Cina applica i cambi fissi, l'Europa applica i cambi flessibili e gli Stati Uniti i cambi dirty – posto che la Federal Reserve interviene sul cambio del dollaro – il mercato si frattura. Alle origini di tutto ciò vi è il fatto che, dopo la denuncia dell'accordo di Bretton Woods, gli Stati Uniti non hanno provveduto a integrare le regole dell'Organizzazione mondiale del commercio includendo la regola per cui si può partecipare al libero commercio se si ha lo stesso regime di cambio. Da ciò derivano una serie di conseguenze.

Poiché, come abbiamo detto, le due tipologie di operazioni più importanti nel mercato dei derivati riguardano interessi e cambio, e tali operazioni sono collegate tra di loro, è evidente che un regime di cambio diverso comporta un rischio diverso anche per il mercato dei derivati.

Il quarto punto, che richiederebbe un'indagine ben più ampia ed è fondamentale per la stessa democrazia e per la sopravvivenza dell'economia italiana, riguarda il fatto che è avvenuta una scissione netta fra capitalismo reale e capitalismo finanziario. Ogni comparto dell'economia se ne va per suo conto. Una volta era l'accumulazione di capitale che, bene o male, trascinava l'occupazione. Adesso, invece, è l'accumulazione di capitale finanziario e di scritture contabili a farlo.

Come andrà a finire ? Vi assicuro che non sono in grado di dirlo. Naturalmente, quando abbiamo dieci volte il rapporto con il PIL reale, questo significa che ci sono alcuni signori che hanno un potere d'acquisto dieci volte superiore al capitale Pag. 5reale. Tutto ciò ha effetti traumatici sui fondamenti della democrazia e, soprattutto, sull'eguaglianza sociale.

Di questi quattro punti, che ritengo siano i punti chiave per l'analisi dei dati, io ne ho analizzati solamente due, sia per il tempo a disposizione, sia per gli obiettivi che la Commissione Finanze si può porre. Mi riferisco a ciò che ho definito «ignoranza mista a malafede» e «assenza di regole di governance».

Fin quando sono stato alla guida della ricerca svolta presso il Fondo interbancario di tutela dei depositi, i metodi usati per valutare i derivati ritrovati nei portafogli delle banche sono stati 19. Ovviamente, anche l'alta dirigenza chiedeva di capire meglio gli episodi come quelli occorsi al Monte dei Paschi di Siena. Io, insisto, sono convinto – anche per averne discusso con chi aveva fatto operazioni con i derivati – che l'alta dirigenza non fosse cosciente di che cosa stesse firmando. Se poi vi sono altri aspetti del comportamento di tali dirigenti da esaminare è un problema diverso, ma ritengo che non avessero compreso i derivati.

Probabilmente non l'aveva capito neanche la vigilanza, la quale aveva detto che non gliel'avevano fatto esaminare. Ma la vigilanza avrebbe il dovere di chiedere se nella banca siano presenti derivati nella sua normale attività ispettiva.

Nel caso della ricerca a cui ho accennato, abbiamo contato, quindi, 19 metodi diversi per calcolare il valore di un derivato. Questo è un punto chiave di questa indagine, presidente. Ogni metodo ha sottostante, infatti, un'ipotesi matematica su come si presenterà il rischio. Talvolta si tratta di ipotesi complesse (la derivata terza dell'integrale e altre cose di questa natura) e si ha lo sviluppo di una formula che fornisce un valore. Se si cambiano le ipotesi di base, cambia anche il valore del derivato, ma nessuno può prevedere cosa succederà in futuro.

Pertanto, esistono mille modi per valutare un derivato. Come si comportano le autorità di vigilanza ? Come si comporta un ente pubblico ? E come si dovrebbe comportare ? Vi dirò la mia opinione su tali questioni.

Stabilito che il valore del derivato è il risultato di un'ipotesi sottostante, a priori e indimostrata, di come si presenterà il rischio, e posto che c’è una formula matematica, occorre considerare che le formule matematiche possono essere infinite. Noi ne abbiamo individuate 19 ma ce ne potrebbero essere anche 25, 30 o 100; noi abbiamo preso in considerazione le ipotesi principali. Nel caso dell'Italia, la questione è più semplice, perché sono tre le banche che fanno quasi tutti i derivati. Le altre, giustamente, hanno uno, due o tre derivati, anche perché non capiscono esattamente che cosa significano.

Il problema di fondo, una volta spiegato qual è il problema del rischio legato al derivato, è che, se il rischio non si presenta in quella data forma, si può determinare un guadagno o una perdita. Prendiamo il caso dei tassi d'interesse per il debito pubblico. Se i tassi d'interesse fossero cresciuti, allora ci sarebbe stato un risparmio per lo Stato. Poiché sono scesi, lo Stato deve rifondere chi gli ha venduto il derivato. Questo probabilmente è l'argomento chiave di questa indagine.

Io ho parlato del rischio in generale, ma non esiste un solo rischio. Io ho contato almeno cinque rischi, se non sei. Nel lavoro in questione non ho infatti elencato il rischio politico, da me considerato parte del rischio di mercato: chi avrebbe potuto prevedere che la Fed avrebbe azzerato, o quasi, i tassi d'interesse ufficiali e che la BCE, pur riluttante, dopo due anni l'avrebbe seguita ? Questo è il rischio politico. Il mercato dei derivati è influenzato anche dalle autorità, che si danno un sacco di arie nell'effettuare la vigilanza. Quindi non elenco il rischio politico, ma lo includo tra i rischi di mercato, sia pro bono pacis, sia per la mia cultura di derivazione dalla casa madre che mi ha educato, che è la Banca d'Italia, nella quale ho lavorato per ben tredici anni.

Esistono poi i rischi di controparte. La controparte che ha firmato può andare in Pag. 6default, il che è esattamente ciò che è successo nella crisi con i crediti subprime. Non sono rischi di mercato, ma rischi di controparte, che l'Unione europea ha, in qualche modo, affrontato. Li ha affrontati, però, come al solito, senza risorse, creando un ente centrale di controparte.

Tuttavia, se l'ente centrale di controparte creato dall'UE subisse le perdite che hanno avuto la Fed e il Governo americano dopo la crisi della Lehman Brothers, probabilmente salterebbe anche l'ente di controparte. Comunque un passo in avanti è stato fatto.

Esistono poi i rischi di governance, di cui ho già parlato. Non esiste e non può esistere non solo un Consiglio di amministrazione, ma neanche un presidente o un manager, che siano in grado di valutare esattamente le formule usate da chi ha generato il derivato. Nelle tre banche chi ha fatto questi contratti, in genere, è stato promosso. Costoro vengono ancora considerati grandi banchieri e sono ancora in circolazione.

Comunque, questo è un altro fatto. Non dipende da me, ma dagli azionisti, che se li tengono. L'indagine, che ho interrotto lasciando l'incarico di presidente del Fondo interbancario di tutela dei depositi, ha messo in evidenza il fatto che non esistono regole interne di governance, ragion per cui i responsabili, i vertici della banca, non sono in grado di seguire i contratti, soprattutto se i contratti sono numerosissimi. Il caso n. 1 in Italia di banca impegnata nei derivati, come voi sapete, era o è – non conosco gli ultimi dati – quello di Unicredit. Non parliamo poi di come farà il board of directors della Deutsche Bank a sapere se sta firmando un bilancio che risponde alla realtà delle cose o un bilancio privo di fondamento.

Esistono poi i rischi di compliance. Penso sappiate che si tratta dell'applicazione delle regole che le autorità fissano a livello microeconomico. Si tratta di verificare se la banca rispetta tutte queste regole. Io, che ho avuto un paio di esperienze dirette nel settore bancario, devo dire che è veramente molto difficile riuscire ad essere certi che vengano tutte rispettate. Voi sapete che, in particolare, esistono le responsabilità oggettive. Occorre fare in modo di rispettare tutte le regole e avere un addetto che deve riferire, in merito, al Consiglio di amministrazione.

Ci sono anche i rischi connessi all'adesione ai diversi regolamenti, soprattutto quando essi non sono soltanto nazionali, ma anche europei e internazionali. Se una banca italiana opera con gli Stati Uniti ha infatti un tipo di regolamento, mentre se opera con una banca europea, ha un regolamento diverso e se opera in Italia ha un terzo regolamento.

Il mio amico Carmine Lamanda si occupava, nell'ambito di Capitalia e poi di Unicredit, esclusivamente di questo problema. Unicredit possedeva notoriamente banche presso 24, o 25, Paesi europei. In queste 24 diverse legislazioni il concetto di credito, per esempio, è un concetto diverso. Quando si riunisce, perché si è obbligati, in un unico bilancio consolidato, il bilancio di banche sottoposte a 24 legislazioni diverse, sorgono dei problemi. Non capisco come possa operare la magistratura, perché non esiste alcuna possibilità di avere un bilancio consolidato di banche operanti in tutta Europa – non parliamo poi del caso in cui abbiano delle filiali anche in altri Paesi – che possa esprimere esattamente come stanno le cose.

Io traccio un quadro complicatissimo e quasi disastroso della situazione del sistema bancario in relazione con i derivati, ma posso testimoniare, allo stesso tempo, che c’è coscienza di questa situazione. Draghi ha detto che, o si affida alla BCE anche la vigilanza sulle banche e, quindi, la responsabilità di tutto il sistema, oppure il meccanismo monetario unico non può funzionare.

Oltre a ciò, esistono i rischi reputazionali, i quali vengono peraltro sottovalutati e che Monte dei Paschi sta scontando. Il giorno in cui una banca sbaglia, infatti, perde la reputazione e, quindi, automaticamente, la possibilità di raccogliere risorse finanziarie sul mercato. Non parlo del mercato interno (Siena, la Toscana o l'Italia). A livello internazionale, quando la Pag. 7controparte diventa un'entità che ha sbagliato nella gestione dei derivati, suscita delle reazioni. Avendo perso la reputazione deve, ad esempio, pagare uno spread più elevato.

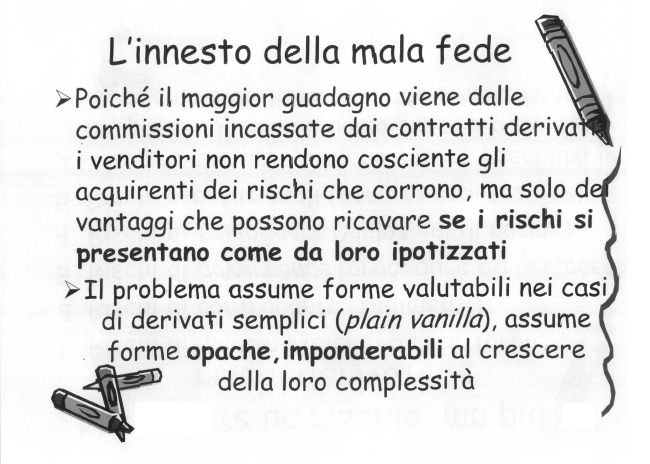

Ritenere che tutti questi rischi possano essere racchiusi nel solo andamento matematico ipotizzato nella formula usata del rischio è pressoché impossibile. Ho sostenuto che ci sono state ignoranza e malafede. Tenete presente che a Black e Scholes, i primi che hanno saputo individuare una formula matematica per stimare i derivati, è stato conferito il premio Nobel. Essendo un po’ «linguacciuto», dissi che glielo avrebbero dovuto togliere subito, perché essi non avevano raggiunto l'obiettivo.

Passo alla questione della malafede. Bisogna tener presente che sui grandi guadagni realizzati dalle banche attraverso i derivati manca un'indagine specifica, la quale potrebbe essere svolta solo dalla Banca dei regolamenti internazionali, che però non ha alcuna intenzione di farlo. Occorrerebbe sapere quanto guadagnano le banche dalle commissioni e quanto dall'operazione in se stessa ? La mia valutazione grossolana è che le banche che creano il derivato guadagnano dalle commissioni. Pertanto, il problema è piazzare il contratto, perché si prende una percentuale fissa. Se poi, da quel contratto, le banche stesse o gli altri soggetti coinvolti, guadagnano o perdono, è un problema che viene affrontato in un secondo momento, non essendo possibile valutarlo a priori.

Il discorso delle commissioni, dunque, è un tema cruciale. Occorre quantomeno conoscerle. In teoria, la scommessa dovrebbe essere fatta senza pagare commissioni. In questo caso, però, io penso che il mercato scomparirebbe. Questa potrebbe anche essere una via per risolvere il problema.

Nell'ambito dei derivati, tuttavia, quelli che vengono chiamati plain vanilla (si usa proprio questo termine, ossia «vaniglia», facendo riferimento al gusto), che sono i derivati sugli interessi, sui cambi e su pochi altri elementi, sono più facilmente calcolabili, perché almeno si ha un dato oggettivo, come può essere, per fare un esempio, il dato relativo alla fluttuazione del tasso d'interesse negli ultimi dieci anni. Naturalmente, se si considera la fluttuazione del tasso d'interesse solo nell'ultimo anno, cambia la formula di valutazione, e questo dovrebbe far comprendere esattamente il nocciolo del mio ragionamento.

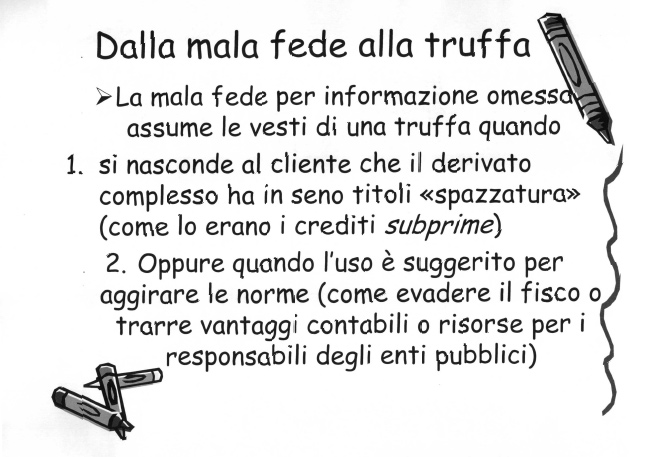

Se, invece, si prendono in esame i derivati complessi, come i mezzanini, i quali hanno creato la crisi finanziaria internazionale, in cui c'erano dei crediti, come ad esempio i subprime, che, come noto, erano in percentuale di insolvibilità crescente, la situazione cambia.

Con alcuni amici abbiamo fatto delle analisi prima dello scoppio della crisi. Già allora il 50 per cento dei crediti subprime non veniva rimborsato. Dunque, il mercato sapeva. Chi vendeva il titolo lo sapeva, ma infilava questo 20-30 per cento di crediti insieme a un 80 per cento di crediti buoni e il mercato, comprese le società di rating, dava il tutto per buono.

Le forme opache che hanno questi strumenti complessi rendono ancora più difficile la valutazione del rischio. Pertanto, le operazioni che ha fatto o sta facendo il Tesoro sono piuttosto semplici, ma pur sempre esposte al rischio. Credo che stia facendo solo derivati plain vanilla, non altri.

Peraltro, con riferimento agli enti locali, i quali per primi attirarono la mia attenzione, ad essi fu proibito – e credo di aver avuto in merito un minimo di influenza sul Ministro Tremonti – di fare questo tipo di operazioni. Tale decisione rappresentava infatti l'unica soluzione possibile. Sotto la spinta dell'offerta, infatti, venivano loro offerti dei derivati in cui si versava agli enti cash immediato e si spalmava il rimborso del debito esistente, nonché di quello che si creava con il cash che si erogava, in anni futuri. Naturalmente, il sindaco che si trovava al termine del suo mandato elettorale, oppresso dalle esigenze elettorali, faceva queste operazioni.

Io denunciai questo fatto ma le riviste rifiutarono la mia analisi quantitativa. La pubblicai allora nel mio sito internet personale. Pag. 8Al riguardo, ritengo che i siti internet personali costituiscano comunque uno strumento di libertà e, come tali vadano quindi utilizzati nel modo giusto. Una rivista indiana mi scrisse di aver letto il mio articolo, che era in inglese – anche se io scrivo più frequentemente in italiano – e mi chiese di poterlo pubblicare. Lo pubblicarono e da lì iniziò il dibattito su questo tema.

Il vero problema, a causa del quale peraltro si giunse a proibire questo tipo di operazioni, è che, insieme all'ignoranza, c'era anche della malafede. Il sindaco che faceva questa operazione non capiva cosa stesse firmando, al di fuori del fatto che si procurava del denaro attraverso un'operazione le cui conseguenze sarebbero ricadute su se stesso solo se fosse stato rieletto, ricadendo altrimenti sul suo successore.

Intendiamoci bene. Non credo che il Tesoro abbia questa problematica ma, poiché noi dobbiamo distinguere i derivati dell'ente centrale e i derivati degli enti periferici, dobbiamo esaminare anche questo aspetto. È giusto infatti partire dal problema generale dei derivati, compresi i privati (abbiamo parlato del Monte dei Paschi), per arrivare al settore pubblico.

Mi avvio ora alla conclusione della mia relazione. Avrò occasione di precisare alcuni dettagli, se mi verranno richiesti.

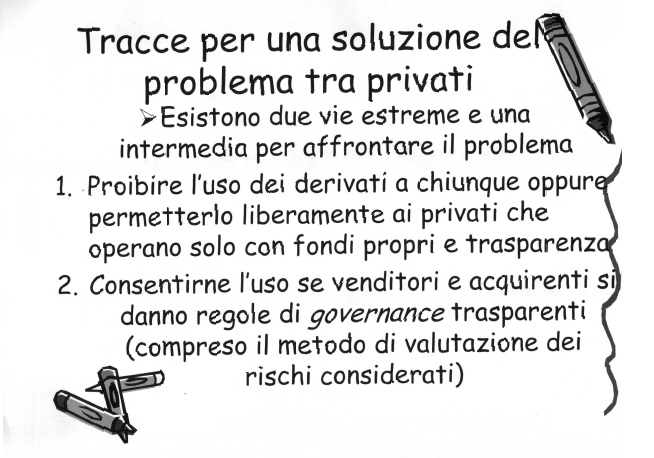

Esistono, per quanto riguarda il problema dei derivati privati, due vie estreme: proibire l'uso dei derivati a chiunque, oppure permetterlo liberamente ai privati che operano con fondi propri. Questa è la proposta che era stata avanzata in Europa, se ben ricordo, da Liikanen, il quale suggerisce che le banche continuino a fare le banche, raccolgano depositi ed eroghino crediti alle imprese produttive.

A mio avviso, dobbiamo tornare a questa soluzione. Quando ho avanzato questa proposta, esprimendo un giudizio positivo, al workshop Ambrosetti di tre anni fa a Villa d'Este, era presente il dottor Profumo, il quale fece un intervento e affermò che era ferocemente contrario alla mia proposta. Ovviamente ! Unicredit aveva, come la Deutsche Bank, lo stesso tipo di struttura. Sto riferendo fatti pubblici, non fatti privati.

A mio avviso, la soluzione alternativa alla proibizione totale, dato che questo strumento è come la dinamite, per cui ancora non riusciamo a controllarne gli effetti, è quella di consentire di fare liberamente derivati solo a chi usa fondi privati. Non si può, cioè, usare quello che gli americani e gli inglesi chiamano other people's money. I depositi non possono essere usati per effettuare derivati.

Vi ripeto che nelle mie esperienze bancarie io ho sempre posto questo tipo di vincolo. Dicevo alle banche che, se avevano altri soldi e volevano investire, andava bene. Se, però, il capitale era interamente a fronte dei crediti erogati alle imprese, in realtà non c'era capitale, perché il loro era già impegnato e, quindi, non dovevano fare derivati.

L'altra soluzione è di consentire alle banche o ai privati – nel caso delle banche questo è molto più importante, perché le attuali banche universali gestiscono moneta di altri, ossia quella dei depositanti – di fare derivati ma, così come avviene per le regole di vigilanza sui crediti, presentando uno schema di governance.

Questo è un altro punto. Attenzione: se si giungesse a una soluzione come quella che io consiglio, uno dei punti fondamentali deve essere che la banca deve indicare in che modo il singolo operatore che fa il contratto derivato, deve spiegarlo – non solo trasmetterlo – al suo capo, all'amministratore delegato e al Consiglio di amministrazione, stabilendo una precisa responsabilità del presidente del Consiglio di amministrazione, il quale, così come presenta le proposte di credito che gli vengono dagli uffici e, quindi, si assume la responsabilità di presentarle, si deve assumere anche la responsabilità di presentare la condizione dei suoi derivati.

Passiamo, quindi, al problema del settore pubblico. Le mie proposte sono due. Una è che vengano utilizzati i fondi propri. L'altra prevede che, se gli enti hanno il potere di usare in modo indistinto la loro raccolta finanziaria, essi devono presentare Pag. 9uno schema delle regole di governance dei contratti derivati che mettono in atto le banche con cui operano.

Abbiamo detto che ci sono dei vantaggi, ma che possono esistere anche rischi di perdita. In linea di massima, il settore pubblico, di fronte a un rischio di perdita che non finisce in bilancio ma va comunque a carico della collettività, vìola il principio democratico della no taxation without representation. Non sono sicuro che sia così, perché non dispongo direttamente di dati ma, se il Tesoro sposta una perdita di 39-40 miliardi (alcuni parlano di 50) e si devono pagare 50 miliardi senza che la manovra sia stata decisa con una legge approvata dal Parlamento, è in atto una violazione dei principi fondamentali della democrazia.

Quale potrebbe essere una soluzione tecnica che è, peraltro, ancora tutta da studiare ? Io ci ho pensato, sebbene, come vi ho detto, non abbia intenzione di sottoporvi dati tecnici. A fronte di un derivato, si deve appostare subito un fondo di riserva. Qualora, invece di una perdita, si dovesse conseguire un vantaggio, il fondo di riserva non servirà. Se invece si dovesse verificare un problema, vi si potrà attingere. Naturalmente, poiché il Parlamento approva anche questi fondi, verrebbe rispettato il principio fondamentale della democrazia, ossia che non può esservi tassazione senza che i rappresentanti del popolo sovrano l'abbiano deliberata.

Il secondo punto che propongo è all'esito dell'esperienza del dottor Nardelli e della dottoressa Cannata che prima ho richiamato: lo stesso settore della pubblica amministrazione che stipula i contratti derivati non può essere l'organo di controllo su tali contratti. Si può rafforzare la Corte dei conti con l'istituzione di una sezione autonoma. Ricordatevi che la magistratura ha sentito la necessità che per i reati finanziari si creasse un centro autonomo, che è stato creato a Milano, dato che la Borsa si trova a Milano. Ha sentito, quindi, la necessità di proporre la creazione di un ente autonomo.

Nel proporre una new authority, una new agency, ho qualche riserva. Se, però, si vuol continuare a operare in derivati, i casi sono due: o si istituisce una sezione autonoma della Corte dei conti addetta ai derivati, o si crea una nuova authority dei derivati. Propenderei per l'istituzione di una sezione autonoma della Corte dei conti. In questo modo si rimuoverebbe l'aspetto che aveva indotto, non so se per difendere il comportamento del Tesoro, o se perché in quel momento non era cosciente del problema, come è probabile, la dottoressa Cannata a dire che il problema non esisteva, rendendo opaca l'operazione che lei stessa attuava.

Adesso la competenza sui derivati del Tesoro, se sono ben informato, è attribuita alla dottoressa Cannata. Non c’è più un soggetto specifico incaricato, come era il dottor Nardelli agli inizi degli anni Duemila, il quale aveva questo compito ed era molto bravo. Avendo mille cose da fare e avendo la responsabilità di gestire il debito pubblico, che è un problema molto grave, io non credo che la dottoressa Cannata possa effettivamente seguire o capire esattamente i singoli derivati che qualcuno le propone.

In ogni caso, stiamo scoprendo adesso che c’è una possibilità di perdita connessa ai derivati e ciò vuol dire che i derivati erano opachi. Di chi è la responsabilità di questa opacità ? Come mai non sono state decise delle regole di governance ? Da questo punto di vista, io sono molto severo, anche in considerazione del fatto che il Parlamento aveva promosso un'indagine su questa tematica dieci anni fa, la quale è poi stata abbandonata. Ritengo sia un merito della Commissione Finanze l'averla avviata nuovamente.

Sia per i privati, sia per il settore pubblico vi ho fornito due suggerimenti. Non vi ho riferito molti dati tecnici. Comunque, ripeto, vi consegno una sintesi dei miei studi e delle mie riflessioni pubblicate un paio d'anni fa. Ormai da un paio d'anni, infatti, io non me ne interesso più, pur continuando a seguire la questione, seppur indirettamente.

Grazie per l'attenzione.

PRESIDENTE. Desidero in primo luogo ringraziarla, a nome di tutti, in modo speciale, professore. Tutti abbiamo colto non solo l'enorme valore scientifico, ma – se posso permettermi – anche il valore civile e il coraggio con cui lei dice e scrive queste considerazioni, mettendole in fila.

Colgo l'occasione per farle qualche domanda iniziale, non in relazione alle proposte, che lei ha geometricamente esposto, e che peraltro condivido, ma su altre tre questioni.

La prima riguarda ancora la parte descrittiva. Le chiederei qualche considerazione su un punto, ossia sul ruolo dei derivati nei cosiddetti fenomeni di «contagio». Viviamo in tempi di effetti in tempo reale delle crisi, di moltiplicazione istantanee e anche di effetti di panico sui mercati. Le chiederei una riflessione sul ruolo dei derivati come moltiplicatore e amplificatore, in tempi velocissimi, di questi fenomeni.

Passo alla seconda questione. A lei, che è un interlocutore così autorevole, chiedo di cambiare prospettiva, mettendosi nei nostri panni per un momento. Ci ha fornito già alcuni consigli per la soluzione delle questioni in esame ma io le chiedo un consiglio con riferimento alla fase precedente l'attuazione delle suddette soluzioni.

Tra i nostri obiettivi, noi ci siamo posti quello di effettuare un monitoraggio della situazione per averne una fotografia completa. Forse, è il caso di dire, una radiografia completa. Se lei fosse nei nostri panni, nell'ascoltare sia i soggetti privati, sia i soggetti pubblici che noi ascolteremo nel corso di questa indagine conoscitiva, quali questioni ritiene debbano essere poste agli interlocutori che verranno dopo di lei, così da avere una visione completa delle questioni in esame ?

Passo alla terza e ultima domanda, forse la più complessa. Faccio un parallelo con il tema del debito pubblico che lei ha tante volte analizzato. Ha anche presentato delle proposte per aggredire la questione e provare a smaltire un po’ del debito pregresso.

Trasponiamo lo stesso metodo su questo versante. Ci avanza qualche proposta, non solo pro futuro e de iure condendo ma, a suo avviso, già attuabile per aggredire il problema già esistente ? Una volta fatta la fotografia giusta, quali sono i suoi suggerimenti per evitare che questa fotografia pesi su di noi per decenni, al di là delle nuove regole che introdurremo per il futuro ?

Do la parola ai deputati che intendano intervenire per porre quesiti o formulare osservazioni.

MATTEO COLANINNO. Buongiorno anche da parte mia al professor Savona.

Ho una domanda o, se vuole, una curiosità che le sottopongo. Posto che condivido integralmente la sua analisi e la sua riflessione, nonché lo spirito con cui lei, quando si è trovato a dover presiedere un board, ha scelto un'opzione radicale, le chiedo, nella sua veste di economista e di esperto anche di mercati finanziari a livello internazionale: considerato che, come immagino, nei mercati finanziari le operazioni costruite e basate sui derivati sono attualmente in un numero incalcolabile, che cosa accadrebbe nel momento in cui, a livello coordinato, se non addirittura sistemico, si dovesse arrivare a una stretta sui derivati stessi, il che sarebbe certamente positivo e viene da me, come da lei, auspicato ?

A tale riguardo, le chiedo non tanto quali sarebbero gli effetti sulle operazioni che si dovrebbero smontare, perché immagino che si potrebbe anche costruire una normativa che disciplini la materia a partire da oggi senza essere retroattiva, quanto come reagirebbero i mercati, considerato che i prodotti sintetici sono quasi tutti incomprensibili. Lo dimostra anche la sua analisi su fatti che hanno coinvolto alcune banche del sistema bancario italiano. Condivido l'idea che vi sia difficoltà anche per un manager, per un CEO, di entrare in livelli di sofisticazione tanto spinta.

Nel momento in cui si dovesse arrivare effettivamente a un'opzione non dico estrema ma, comunque di stretta sui derivati, Pag. 11questo potrebbe determinare degli effetti sistemici e delle reazioni pesanti dei mercati o, secondo lei, tutto ciò potrebbe essere comunque gestito in modo graduale, senza creare sconquassi ?

GIOVANNI PAGLIA. Mi associo anch'io ai ringraziamenti al professor Savona.

Inizierei con un invito al presidente della Commissione Finanze, conseguente alla notizia, che ho appreso nel corso dell'audizione del professore, di questa ulteriore indagine, inizialmente avviata presso il Fondo interbancario di tutela dei depositi e poi abbandonata. L'invito è ad attivarci per chiedere le ragioni per cui l'indagine è stata interrotta e anche per farla ripartire. Credo che, dal punto di vista dell'interesse pubblico, infatti, quando parliamo di un sistema garantito, sapere quale sia la situazione di bilancio delle banche italiane sarebbe di interesse collettivo. Questo è il primo invito che rivolgo all'Istituzione.

Vengo alla seconda considerazione. Quello che ci muove e che, personalmente, mi ha indotto a proporre l'avvio di questa indagine conoscitiva, ha a che fare con la giustissima considerazione del professor Savona sulla questione del rapporto fra democrazia e derivati nel bilancio pubblico. A me sembra molto stravagante il fatto che noi, come Parlamento, continuiamo ad approvare bilanci dello Stato senza averne la conoscenza completa. Questo non dovrebbe accadere.

Noi abbiamo, di fatto, dei derivati sostanzialmente fuori bilancio. Mentre i manager delle grandi banche, i quali forse o, anzi, sicuramente, non capiscono quello che c’è scritto nei contratti – perché si tratta di contratti molto complessi – ma almeno ne sono formalmente a conoscenza, noi, pur essendo coloro che approvano il bilancio dello Stato, non siamo nemmeno formalmente a conoscenza di quei contratti.

Credo che si tratti di una considerazione che dovrà emergere da questa indagine conoscitiva. Mi riferisco al fatto che non vengono resi pubblici e messi a nostra disposizione quei contratti, laddove invece la conoscenza esatta di tali aspetti costituisce una questione fondamentale di democrazia. Diversamente – ripeto – abbiamo una visione parziale. Non è ammissibile che i rappresentanti del popolo italiano abbiano una visione parziale del bilancio pubblico.

Credo che le sue proposte per quanto riguarda il settore pubblico, circa il rapporto con i derivati, siano immediatamente praticabili, così come altre proposte. Spero che uscirà un quadro molto chiaro della questione alla fine di questa indagine conoscitiva.

Io personalmente sono dell'idea che, molto semplicemente, il pubblico non dovrebbe operare in derivati. I derivati non costituiscono uno strumento di cui il settore pubblico abbia bisogno, o comunque ne può fare a meno. Credo, invece, che il settore privato possa trovare, come ha fatto in passato, un utilizzo molto positivo del sistema dei derivati. La copertura del rischio è un tema reale. Pertanto, da questo punto di vista, i derivati non possono essere aboliti, ma vanno sicuramente regolamentati con più forza.

La domanda che io faccio è la seguente: anche in relazione alle sue proposte, che a me sembrano molto ragionevoli, e lasciando da parte il settore pubblico, il quale è di nostra competenza, qual è il livello a cui si ritiene realistico introdurre una normativa che regolamenti l'utilizzo dei derivati ? Le chiedo se tale questione possa essere affrontata sul piano nazionale o se, invece, debba avere almeno una dimensione comunitaria, se non addirittura internazionale. Tutto ciò per capire quale possa essere un intervento efficace e non semplicemente velleitario o propagandistico.

CARLA RUOCCO. Occorre sottolineare la notizia, la quale era stata peraltro già resa nota dagli organi di stampa, che negli stress test non è stata compresa la valutazione delle esposizioni bancarie sui derivati. Si tratta di un tema che va certamente affrontato a livello europeo, perché comporta un'alterazione insostenibile nella valutazione delle banche, non Pag. 12permettendo di fare una fotografia concreta della situazione.

Mi ricollego anche alle altre domande poste dai miei colleghi nel corso di quest'audizione. Come emerso anche dalla sua relazione, è venuto il momento di fare assoluta chiarezza sull'utilizzo di questi strumenti e di affrontare la questione con trasparenza. Le pongo quindi due domande.

Che cosa pensa – data la totale opacità di tali strumenti – dell'articolo 33 della legge di stabilità 2015 che introduce la garanzia dello Stato nei confronti del rischio di una loro esplosione ?

Inoltre, quali documenti bisognerebbe chiedere alla dottoressa Cannata per rendere più trasparente una valutazione che a me sembra sia assolutamente un diritto dei cittadini italiani ? Mi riferisco al fatto di venire a conoscenza quantomeno della cifra a cui ammonta il danno.

MICHELE PELILLO. Professor Savona, le rinnovo i ringraziamenti da parte del gruppo del Partito Democratico, nonché i complimenti per la sua relazione.

Nella mia esperienza di amministratore pubblico, io mi sono trovato a dover gestire dei contratti molto importanti che erano stati realizzati qualche anno prima del mio incarico. Pertanto, so di che cosa stiamo parlando e penso che, nella sua relazione, lei centri la questione forse fondamentale. Ovviamente, mi soffermerò sul problema dei derivati nell'ambito del settore pubblico.

Evidentemente la malafede e la truffa nei primi anni Duemila la fecero da padrone, non soltanto con l'inserimento dei titoli cosiddetti «spazzatura» direttamente nei contratti con l'amministrazione pubblica, ma spesso anche in modo più sottile, perché si lasciava la possibilità di inserirli in un momento successivo, senza neanche chiedere l'autorizzazione del cliente.

È evidente che, in una condizione nella quale il guadagno, in tutto o in grande parte, ritornava all'intermediario, l'intermediario era motivato a investire sui titoli spazzatura, i quali ovviamente rendevano di più sul mercato finanziario, esponendo il cliente a un rischio clamoroso. In caso di default bisognava, infatti, rifondere immediatamente l'equivalente dell'investimento. Pertanto, gli enti pubblici sono stati veramente messi a rischio da questo punto di vista.

Concordo con la sua analisi e vorrei che su questo lei esprimesse il suo autorevole giudizio. Le dico sinceramente che, a mio avviso, il sistema pubblico non dovrebbe sottoscrivere contratti di questo tipo e non soltanto perché violano il principio della no taxation without representation.

Se ci riflettiamo, infatti, notiamo che anche il fondo di riserva attinge a soldi dei contribuenti. Io fui costretto a creare un fondo di riserva, ma il fondo di riserva attingeva a risorse dell'ente e, quindi, la situazione non cambiava moltissimo. Dal punto di vista dell'equilibrio di bilancio realizzava una condizione più giusta, ma dal punto di vista sostanziale creava comunque una difficoltà.

Io penso che il rischio sotteso a questi strumenti finanziari non sia adeguato proprio a un ente pubblico. Un ente pubblico, a mio parere, quando contrae un debito deve sapere con certezza per quanto tempo e in che modo rifondere quel denaro, senza accettare nemmeno un minimo rischio o una minima alea.

Vorrei porle inoltre una domanda. Mi sembra che lei abbia fatto riferimento a un ministro del passato. In che momento Tremonti decise di vietare questo tipo di contratti ? Sinceramente io non lo ricordo. Vorrei che mi aiutasse a ricostruire i termini di tale vicenda poiché – ricordo a me stesso e ai colleghi – nel settore pubblico il maggiore uso di questi strumenti venne fatto proprio nei primi anni Duemila. In quel periodo vi fu un'esplosione nell'utilizzo di questo tipo di strumenti nel settore pubblico.

Concludo dicendo che, nella mia esperienza, siamo riusciti a risolvere quasi completamente la questione e a mettere in sicurezza l'ente pubblico perché è intervenuta la magistratura. Senza l'ausilio della magistratura, senza la pressione della magistratura sulla banca, che a quel Pag. 13punto è stata costretta a rivedere e a rinegoziare le clausole del contratto, probabilmente l'ente pubblico sarebbe rimasto disarmato, come si è verificato in altre situazioni. Ricordo questo proprio per sottolineare le difficoltà che si incontrano per rimettere in equilibrio un contratto obiettivamente nato male.

ALESSIO MATTIA VILLAROSA. Professore, le pongo una domanda molto semplice e veloce. Si parla di possibilità di utilizzo di derivati nel settore pubblico, ma solo dopo aver creato un fondo di garanzia. Le volevo chiedere se, secondo lei, il pubblico non dovrebbe concentrarsi su investimenti di natura diversa, di natura maggiormente tangibile, investendo nell'economia reale e non in strumenti finanziari basati sull'alea. Vorrei conoscere la sua opinione su questo punto perché è vero che con un fondo di garanzia probabilmente potremmo limitare le perdite ma io credo che noi, come legislatori, dobbiamo fare anche altro. A questo proposito chiedo a lei, che è professore e ha esperienza e molte conoscenze in merito a tali questioni, se effettivamente si possono compiere operazioni lungimiranti e di lungo termine basandosi solo sui derivati.

SEBASTIANO BARBANTI. Grazie, professore, per l'interessantissima relazione.

Innanzitutto tengo a precisare che ritengo inutile, oltre che controproducente, utilizzare gli strumenti finanziari derivati sia in ambito pubblico, per tutto quello che è stato detto finora e a cui non ho nulla da aggiungere, sia nell'ambito privato, soprattutto laddove – e mi riferisco alle banche – il confine tra pubblico e privato è piuttosto labile.

Abbiamo visto infatti quali siano le ripercussioni del default di un ente privato sul settore pubblico. Io sono così contrario all'utilizzo di tali strumenti da rifiutare anche l'ipotesi da lei, giustamente, messa in campo citando Liikanen – il quale ha ripreso dal Dodd-Frank Act statunitense – di autorizzare il trading, in questo caso anche di derivati, effettuato utilizzando il patrimonio proprio.

È vero che, se c’è la disponibilità monetaria del patrimonio per effettuare degli investimenti, questi ultimi possono essere fatti, ma va considerato che il ritorno di tali investimenti, in molti casi disastrosi, può travalicare il perimetro del patrimonio, rispettando così la regola basilare, ma trascinando nel baratro l'intera istituzione privata interessata.

Pertanto, io sono assolutamente contrario all'operatività in derivati, salvo il caso in cui si ristabilisca una separazione totale tra le due entità, l'una con finalità commerciale e l'altra con finalità esclusivamente speculativa, rendendole entità completamente separate, cosicché il depositante o, in questo caso, l'investitore, possa tranquillamente scegliere che strada prendere.

Vengo ora alla domanda specifica che volevo porle. Le volevo chiedere un parere quantomeno sulle voci di un'operazione che vorrebbe far diventare il Tesoro di fatto un soggetto attivo sui derivati di credito. Mi riferisco a quest'operazione di garanzia del Tesoro sugli ABS. Non è ancora chiaro se si tratti solo della tranche mezzanina o addirittura anche di quella junior nei confronti dell'acquisto con la BCE.

Vorrei sapere che cosa pensa dell'operazione in sé ed eventualmente anche dei riflessi che potrebbe avere sulla cittadinanza e, soprattutto, su imprese e banche.

DANIELE PESCO. Mi ricollego velocemente a quanto detto dai colleghi in precedenza in merito alla garanzia statale prevista dall'articolo 33 della legge di stabilità 2015.

L'aspetto più curioso e che ci ha colpito è il fatto che sia stata prevista la prestazione della garanzia non solo sui contratti che verranno stipulati in futuro, ma anche su quelli già in essere. A noi sembra molto strano. Se si è già assunto un rischio, perché prevedere ex post una garanzia a vantaggio del contraente, della banca, e non dei cittadini ?

Volevo aggiungere un altro punto. Quando lei parla del caso MPS, io leggo nella sua relazione che «il caso MPS è un Pag. 14esempio di ignoranza e di assenza di governance interna del cliente e degli organi di controllo». Qui lei si riferisce a organi di controllo interni o a istituzioni, come, per esempio, la Banca d'Italia ?

Abbiamo avuto in audizione il Governatore della Banca d'Italia, al quale abbiamo chiesto se, secondo lui, la Banca d'Italia avesse fatto il possibile per riuscire a contenere quanto avvenuto al Monte dei Paschi di Siena. Il Governatore ha risposto che, a suo parere, la Banca d'Italia ha fatto tutto il possibile.

In tale ambito vorrei chiederle: secondo lei, la vigilanza di Banca d'Italia dovrebbe spingersi anche nell'analisi accurata degli strumenti derivati che va a sottoscrivere ? In che modo avviene quest'analisi ? Ci terrei a saperlo.

FRANCESCO CARIELLO. Anch'io ringrazio il professor Savona per quest'audizione. Io non riesco, anche per miei limiti personali nella comprensione di questo strumento finanziario, a fare domande di carattere tecnico e credo che comunque nessuno in questo Parlamento possa esprimersi sui dettagli tecnici relativi ai suddetti strumenti. Anche durante la discussione della legge di stabilità, infatti, nessuno è intervenuto su questi aspetti. Il Governo ha legiferato nell'ambito della legge di stabilità sulle garanzie e sull'autorizzazione al Tesoro a intervenire in tal senso, ma il Parlamento si è espresso in modo molto limitato. Queste considerazioni le abbiamo già evidenziate nel corso dell'esame della legge di stabilità sia in Commissione Bilancio sia in Aula.

La mia domanda pone invece una questione di metodo. Vorrei capire intanto se un luminare come lei, o comunque una persona esperta, che ha lavorato tanti anni in Banca d'Italia, sia stato ascoltato dal Governo in merito a quella norma o se i tecnici del Ministero dell'economia e delle finanze l'abbiano sentita. Inoltre vorrei chiederle che cosa possiamo fare noi parlamentari affinché tutte le valutazioni e i rischi da lei esposti possano trovare spazio anche nella redazione di tutti i decreti attuativi che faranno seguito a quella norma. Vorrei sapere come potremmo farci portavoce, nell'ambito del nostro ruolo, di questo approccio metodologico.

Aggiungo una nota di colore. Ci tengo a farlo. Non so se sia una provocazione ma, visti i fatti accaduti a Parigi, gliela sottopongo: sarà un caso che in quell'attentato c’è stata la morte di un altro professore che si è espresso spesso in merito alle questioni bancarie, alle questioni di creazione di moneta dal nulla ? Lei si sente a rischio in questo Paese ? È il caso che noi segnaliamo la necessità di una scorta per lei al Ministero dell'interno, visti i fatti accaduti ?

In questa Europa è ormai chiaro che ci sono visioni e prese di posizioni forti da parte di luminari rispettabilissimi come lei. Io non sono un complottista, ma il caso a volte deve anche far pensare. Vorrei conoscere la sua opinione in merito ai fatti accaduti e anche a quanto è emerso in seguito ad essi.

PRESIDENTE. Grazie Professore, le consegniamo tutte queste domande e ci affidiamo a lei.

PAOLO SAVONA, Professore emerito di politica economica. Non cerco di fondere insieme le domande e risponderò, invece, punto per punto.

Uno degli aspetti principali della crisi scoppiata è che alla sua origine vi erano solo marginalmente i derivati. Nel momento in cui i crediti subprime sono stati inseriti nei derivati complessi, certamente hanno rappresentato l'origine di un potenziale default. Il modo in cui poi questi titoli sono arrivati sul mercato, con il triple A delle agenzie di rating e il peso delle grandi finanziarie internazionali che li negoziavano, è significativo.

Riprendo uno dei temi che non ho trattato ma soltanto segnalato. Mi riferisco alla creazione di dollari da parte degli Stati Uniti e del mercato che li moltiplica. Questo è un altro punto chiaro. Non tutti i dollari vengono creati dagli Stati Uniti. Sono le banche che, prendendo questi dollari e dandoli a credito, provocano un processo di moltiplicazione internazionale fuori dagli Stati Uniti.Pag. 15

Questo è un'altra questione sulla quale io mi sono scontrato con i colleghi stranieri quando lavoravo in Banca d'Italia, e che ha riguardato favorevolmente la carriera in Banca. Sostenni, insieme a Michele Fratianni, in un libro intitolato La liquidità internazionale, che il moltiplicatore dei dollari creati dagli Stati Uniti era pari a 9 volte circa. Vi era, quindi, un tale ammontare di dollari che creava una fame enorme di titoli in cui investire.

C’è uno studio dell'ex direttore generale dell'ABI il quale dimostrava che c'erano sette volte più dollari rispetto ai titoli offerti. Ci mettevano dentro ogni genere di spazzatura, dicendo poi, come io sostenevo, che, alla fine della storia, le banche centrali avrebbero dovuto «servire» questi titoli. Così è avvenuto. Alla fine le banche centrali sono dovute intervenire per sanare tutte le conseguenze di queste operazioni. Questo era il mio punto di vista.

Si parlava del famoso indicatore monetario, l'M3. L'M1 riguarda i depositi a vista, l'M2 i depositi a vista più altri depositi, l'M3 riguarda altri titoli di diversa natura. Quando, rivolgendomi alle banche centrali, ho cominciato a dire che l'M3 era calcolato male, che cosa ha fatto la Federal Reserve ? Non ha pubblicato più il valore M3. Ha addirittura contribuito all'opacità.

Questa è la risposta che volevo dare al presidente Capezzone: i derivati hanno una capacità di trasmissione della crisi elevatissima, ma non ne sono la causa principale. Quanto al monitoraggio completo, oggi, se per monitoraggio completo intendiamo la struttura del mercato, queste informazioni le possiede la Banca dei regolamenti internazionali, la quale però riferisce solamente i dati dei cosiddetti reporting countries. Naturalmente tra i reporting countries, ossia i Paesi che prendono spontaneamente l'impegno di fornire i dati, non ci sono però tutte le aree fiscali o i Paesi che in questo campo sono molto attivi.

Pertanto, noi non conosciamo esattamente l'entità del fenomeno. In linea di massima, sappiamo che i derivati hanno un valore di circa 10 volte il valore del PIL, ma il valore nominale non è il valore di mercato. Il valore di mercato dipende dalla formula che si usa per calcolare il rischio. Ci troviamo quindi all'interno di un circolo vizioso.

Il monitoraggio completo, se è questo che questa Commissione si prefigge, è quasi impossibile. Si prendano gli ultimi dati che la Banca dei regolamenti internazionali pubblica regolarmente. Quelli devono essere i vostri dati di riferimento, essendo più che sufficienti per rappresentare l'universo. Magari il valore non è esattamente dieci volte quello del PIL, sarà dodici o quindici volte quel valore, ma la realtà è che questo è un mercato assolutamente sproporzionato rispetto all'andamento dell'economia reale, ed è questo il dato che vi deve interessare.

Capisco che la finanza sia molto importante perché anticipa le possibilità di gettito, di reddito e di investimento, ma oggi non ha più questa funzione. Il profitto finanziario è un profitto per partenogenesi, ossia viene formato all'interno stesso del sistema: io scrivo 100, tu scrivi 102, il mio utile è 2 e allora a 102 lo ripresto e così via. È ciò che ho chiamato moltiplicazione.

È partenogenesi del profitto. Marx impazzirebbe. Lui aveva l'idea che la finanza avesse un ruolo molto importante nel meccanismo capitalistico ma ora sta diventando addirittura dominante.

Credo che questo debba essere l'oggetto del dibattito politico e del dibattito tra i partiti, mentre ritengo che il Parlamento dovrebbe tenere un po’ i piedi per terra e non lasciarsi trascinare in questo tipo di dibattiti. Che cosa è possibile fare ? Si può rinegoziare. È quello che si sta facendo. Non c’è altra soluzione.

Faccio un salto avanti ma anticipo una risposta. Che cosa si sarebbe potuto fare di diverso ? Quando il Parlamento, su proposta del Governo, ha deciso di creare il fondo di garanzia, ha sanato la violazione che c'era stata dei princìpi democratici. Almeno questo dobbiamo riconoscerlo. Giusto o sbagliato che sia, quando nasce un problema, bisogna affrontarlo. Naturalmente, Pag. 16quando il problema è grosso, affrontarlo – e rispondo già a un altro quesito – è molto difficile.

Non so se nella scorsa occasione vi ho ricordato l'insegnamento di uno dei miei maestri, Karl Brunner, il numero 2 dei monetaristi. Brunner diceva che il problema dell'economia e, quindi, dei governanti, è di non avere squilibri. Quando si ha uno squilibrio, è molto più difficile rientrare. Si può addirittura distruggere l'economia.

Brunner ha portato questo un esempio: è facile mandare una capsula nello spazio, mentre è difficilissimo farla rientrare perché, se si sbaglia la velocità e l'angolazione di impatto con l'atmosfera, la capsula può distruggersi. La capsula è l'Europa, ma questo è un altro argomento. È una mia provocazione.

C’è oggi uno squilibrio, con il 25 per cento di disoccupazione in Grecia, il 25 per cento in Spagna e il 13-14 per cento in Italia. Non si sarebbe dovuto lasciare che si creasse una situazione del genere. Attualmente, per rientrare nella normalità, non si possono applicare i vecchi metodi. Stiamo applicando misure che si adottano per non avere squilibri, ma lo squilibrio ormai si è creato. Il problema è rientrare da questo squilibrio, il che è difficilissimo.

Per i derivati vale lo stesso ragionamento. Diventa difficilissimo, oggi – quando si ha uno squilibrio di dieci volte – rientrare. Si può solamente tentare di controllarli. Per alcuni versi, si sono presi sufficiente spavento sia le autorità competenti, sia il mercato: oggi, più o meno, continuiamo a stare, per i reporting countries, in un rapporto tra derivati e PIL pari a dieci. C’è stato solamente un piccolo movimento del 5 per cento in ribasso, ma poi siamo ritornati ai vecchi livelli.

Pertanto, oggi l'unico modo è rinegoziarli. Certamente la magistratura ha messo paura e, quindi, la gente si è data un po’ di più da fare e chi di competenza ha aperto gli occhi.

Quanto alla stretta, rispondendo a Colaninno, oggi bisogna applicare il principio di Brunner e stare attenti a come si rientra, altrimenti si fa saltare il sistema. Bisognerebbe, in un certo senso, smaltire l'esistente e rinegoziarlo. È un processo lungo, per il quale occorre una vera e propria capacità. Si devono chiamare esperti per fare questo mestiere.

Credo che le banche, o gli altri intermediari che compiono queste operazioni, per non incorrere in rischi reputazionali, abbiano interesse a farlo e credo che sia quello che stanno facendo.

GIROLAMO PISANO. (fuori microfono). Se decidessimo di farlo da oggi in poi, in quanto tempo smaltiremmo tali titoli ?

PAOLO SAVONA, Professore emerito di politica economica. Alcuni derivati si rinnovano automaticamente. Devono essere disdetti. Bisogna conoscerli.

Oggi ho sottolineato il fatto che questi contratti sono atipici: sono tailor-made, ossia sono fatti di volta in volta a seconda del caso concreto. Io ne ho vissuto in modo diretto uno solo, quando sono stato presidente di Aeroporti di Roma, all'atto della sua privatizzazione. In quel caso è stato creato un derivato estremamente complesso, che io avevo studiato a lungo e discusso, tra gli altri, con Mediobanca, che era la banca che compiva l'operazione. Riuscimmo in quella operazione e funzionò bene. Adesso non so, dopo il crollo dei tassi, se c’è un problema anche lì.

Bisogna considerare che, nell'operare con questi strumenti, si possono solamente introdurre elementi di cautela crescente. Ho affermato che la misura estrema è proibirli, ove ciò sia possibile. Questo è il punto fondamentale. Nelle mie esperienze nelle banche potevo farlo. Certo, se si proibiscono i derivati le banche incasseranno meno commissioni e i manager meno bonus, ma i rischi imprevedibili diminuiranno per le banche. Potete immaginare il malumore dei manager. Come ho già detto, mi accusavano di penalizzare i profitti della società, ma parlavano di loro. Poiché la gestione bancaria deve essere una gestione attenta al rischio, non riuscendo a valutarlo, preferivo essere molto prudente.

Per quanto riguarda la questione relativa alla Commissione che ho guidato Pag. 17presso il Fondo interbancario di tutela dei depositi, certamente sarebbe auspicabile sollecitarne il ripristino. Magari spetta alla stessa Banca d'Italia farlo perché ha conoscenze in questa materia e possibilità di attingere più direttamente alle informazioni. L'importante è che una richiesta come questa non parta come se io mi stessi prendendo delle soddisfazioni personali. Ho creduto in quella Commissione e l'ho portata avanti. Esiste anche un rapporto, che non posso allegare agli atti, da me reso nel momento in cui è stata sciolta la Commissione. Contiene un bel materiale sulle banche italiane.

Torno alla tipicità-non tipicità e alla regola che conoscono gli economisti. Se tutti i contratti vengono regolati e tipizzati, il mercato ne inventa altri e fugge da quelli. Dobbiamo essere coscienti di questo fatto. I derivati sono nati per questo.

Ho fatto l'esempio della dinamite. Nobel ne ha combinati di pasticci, finché non è riuscito a trovare la soluzione. Noi non l'abbiamo ancora trovata. Né gli Stati Uniti, né l'Europa l'hanno trovata.

Ripeto, quindi, che il fatto che lo Stato intervenga con un fondo di garanzia, che è uno dei possibili strumenti, è positivo. Nel caso specifico della legge di stabilità 2015 c’è un fondo di garanzia creato ex post, che è intervenuto per sanare. Comunque c’è il dovere di fornire questi dati al Parlamento e, quindi, di consentire ai tecnici di fare una valutazione alternativa. Evidentemente bisogna avere qualcuno che questi metodi li capisce.

FRANCESCO CARIELLO. (fuori microfono). Il Governo ha detto che non ci sono rischi per la finanza pubblica.

PAOLO SAVONA, Professore emerito di politica economica. Il Fondo di garanzia, rispetto all'ipotesi di non usare i derivati, ha lo scopo di gestire il debito pubblico in una situazione di difficoltà facendo operazioni sui tassi d'interesse, nonché al momento del rinnovo dei titoli pubblici, all'atto della scadenza, che è, direi, il momento più importante. Credo che i derivati le banche li abbiano proposti soprattutto al rinnovo. Nel momento in cui viene il dubbio che il debito non possa essere rimborsato, allora un derivato non si dovrebbe rinnovare.

Per alcuni versi, quindi, lo strumento che viene offerto è uno strumento di una certa utilità, però, se sono presenti dei rischi impliciti, vanno resi evidenti e considerati come debiti potenziali. Creare un fondo di riserva non significa spendere immediatamente dei fondi, bensì ribadire il rispetto di un principio democratico, creando uno shock absorber che agisca nel caso in cui l'evento negativo si realizzi.

Voi sapete che in passato, quando lo Stato forniva una garanzia, doveva contabilizzarla subito come spesa. Poi è subentrata una norma di bilancio in base alla quale il fondo di garanzia viene registrato in bilancio, ma fuori dagli impegni di spesa e, quindi, esce anche dai famosi parametri fiscali.

Ciò premesso, non sono contrario al fondo di garanzia ma mi chiedo: con quale importo ? Adesso abbiamo un valore storico accertato, dato dalle perdite già verificatesi. Quantomeno, per motivi di prudenza, si dovrebbe prevedere che si apposti un fondo dell'entità sperimentata.

A tale proposito, io non conosco la norma di attuazione del fondo di garanzia come previsto dalla legge di stabilità 2015, ma essa dovrà necessariamente stabilire la cifra a cui ammonterà questo fondo. Si può prendere questo dato oggettivo come riferimento per il futuro, così da essere garantiti fino a un massimo di perdita.

Si tratta di un problema tecnico. Ripeto: in Italia c’è molta gente che conosce i derivati, anche all'interno della Banca d'Italia. Il potere della finanza internazionale che fa questi derivati, tuttavia, è tale che, in qualche modo, riesce a far approvare discipline che ne consentono l'attuazione in modo più libero rispetto al regime vincolante che ho in mente.

Mi si chiedeva in quale momento Tremonti ha deciso di proibire agli enti locali di sottoscrivere derivati. Se ben ricordo, deve essere stato nel 2006. Quando lui ha esteso la legge di stabilità agli enti locali, in quella stessa occasione ha introdotto Pag. 18tale disposizione. Non conosco le istruzioni che fornì ai suoi uffici ma mi sembra di ricordare che eravamo nel 2006.

Quanto all'uso dei derivati, ricordo che Franco Modigliani propose di gestire il problema pensionistico italiano creando un derivato per l'intero importo, che garantiva un rendimento del 4 per cento ai pensionati. Se avessero stipulato un derivato come quello, oggi saremmo in una situazione disastrosa ! Io, che ho avuto Modigliani come maestro, cominciai già da allora a manifestare le mie perplessità su tali questioni e a studiare la possibile soluzione al problema.

In quel momento, poiché i tassi d'interesse stavano salendo al 16 per cento, quella sembrava una grande idea. Tuttavia, se pensiamo a quali effetti avrebbe avuto questo passaggio dal 16 per cento del rendimento dei titoli pubblici, dell'inizio degli anni Novanta, all'attuale 1 per cento di rendimento che c’è in Italia (in altri Paesi è anche molto meno), vi rendete conto che, alla fine, l'uso dei derivati resta pur sempre una bomba a orologeria, che come tale va controllata. Se non riusciamo a controllarla, sono guai.

Userei questo strumento finanziario, quindi, solo in casi particolari, come nel caso di un derivato fatto da qualcuno che scommette che l'Italia, in una situazione di attacco speculativo, sarebbe comunque in grado di rimborsare il proprio debito pubblico. Questa è una tesi che, anche per la cortesia del vostro presidente, io sono andato a ripetere in Parlamento alla Conferenza di cui all'articolo 13 del Fiscal Compact, tenutasi a Roma il 29 e 30 settembre scorsi. Quando ho detto che il debito pubblico noi siamo in grado di rimborsarlo, i soliti tedeschi si sono infuriati. Ho ripetuto questa affermazione anche ieri sera in TV.

Non si hanno problemi di rimborso del debito pubblico finché c’è qualcuno che acquista i titoli di Stato. Il problema è il costo di questo debito. Quando il costo incide per il 6 per cento sul bilancio dello Stato, si sta di fatto redistribuendo il reddito dai produttori ai risparmiatori. Si innesca un meccanismo particolare, che può essere anche un modo corretto di operare.

Ripeto, quindi, che l'uso dei derivati è una materia che ancora non riusciamo a governare.

Mi è stata rivolta la domanda specifica sul fatto che Draghi avrebbe rilasciato oggi delle dichiarazioni su questa tematica. Io non ho fatto in tempo a leggerle. Peraltro, voglio vedere i regolamenti. Se lui interviene, come previsto, o sul debito pubblico o con l'acquisto di un titolo, un ABS, che comporti l'assunzione di un rischio di impresa da parte della BCE, però coperto da una garanzia statale, la mia opinione è che non sia opportuno fornirla.

Sarò molto chiaro, da questo punto di vista. La BCE deve fare il suo dovere di Banca centrale. È l'esperto e ha i poteri di vigilanza; quindi, se ritiene che un titolo non possa essere acquistato, non lo acquista. Questo è un punto fondamentale ed è ciò che ho detto ai tedeschi nel corso della predetta Conferenza. Ritengo che, se la Banca centrale europea compra titoli di Stato italiani, sia pienamente garantita dalla solvibilità del Paese. Non esiste in Italia una corrente di idee secondo cui il debito pubblico non sarebbe solvibile, né esiste una corrente che, pur essendo il debito solvibile, vorrebbe arrivare al default per risparmiare, così danneggiando i risparmiatori.

Queste sono le linee di movimento in ambito europeo: non accetterei più alcun vincolo. Questa, lo ripeto, è una posizione personale, la quale in alcuni momenti mi è valsa l'accusa di non capire. Oggi, però, il club si è fortemente rafforzato e c’è tanta gente che la pensa come me. Si tratta di tramutare queste idee in un'azione che produca un risultato positivo per il Paese, circostanza che ancora, purtroppo, non vedo realizzarsi.

Mi si chiede, inoltre, se a mio parere la Banca d'Italia conoscesse la situazione del Monte dei Paschi di Siena. La Banca d'Italia aveva non solo il dovere, ma anche la possibilità di conoscere i derivati di MPS. So che il responsabile della vigilanza è stato trasferito. Non so quale sia il Pag. 19motivo di questo trasferimento: può darsi sia stato trasferito per anzianità o perché promosso. La Banca d'Italia, comunque, era in condizione di conoscere la situazione di MPS. Ritengo che la mancata conoscenza non possa costituire una giustificazione sufficiente. L'ho detto anche ai miei ex colleghi della Banca.

La Banca d'Italia ha una formidabile vigilanza e ha tutte le possibilità di entrare nel dettaglio. Se vuole, può esaminare i contratti e ha l’expertise a ciò necessaria all'interno del suo Servizio studi. Ha infatti personale che capisce tali contratti e conosce la problematica della formula matematica del rischio. Ha al suo interno del personale davvero validissimo. Se vuole quindi, può valutare in modo approfondito questi contratti. Ritengo che questo sia il punto fondamentale.

Il passaggio della vigilanza dalla Banca d'Italia alla BCE, pur essendo, come vi ho detto, razionalmente sostenibile, perché è giusto che la responsabilità politica monetaria comprenda, in toto, anche la vigilanza sulle banche, determina, peraltro, per la vigilanza sulle banche italiane un peggioramento. Era meglio la vigilanza della Banca d'Italia di quanto non sia l'attuale vigilanza europea. Spero che recuperino la situazione, ma questa è la mia personale valutazione.

Per quanto riguarda il ruolo del Parlamento in questa vicenda: esso non è stato investito della questione. È una delle accuse che ho rivolto sulla gestione del debito pubblico in Italia ma non sono stato ascoltato perché io, essendo anziano, sono stato, per così dire, rottamato. Si ritiene che io non vada ascoltato. Come potete constatare, quindi, i tempi sono cambiati, mentre ritengo che sia proprio questo il momento in cui tutte le forze devono essere chiamate a collaborare. Anche voi, con l'onore che mi fate nell'ascoltare le mie parole, dimostrate di essere su questa stessa linea e, quindi, non posso fare altro che ringraziarvi.

Passo alla domanda sulla mia situazione personale: sono una persona a rischio ? Io, per le vacanze, sono andato in Egitto. Avremmo dovuto essere in dodici persone ma siamo andati solo io e mia moglie. Gli altri dieci si sono ritirati per paura del pericolo che si corre in quei territori. Signori, io sono cosciente che oggi il rischio, dopo quello che è successo, lo si corre dappertutto. Ci sono stati momenti, negli anni Settanta, in cui lavoravo con Carli presso Confindustria e avevo un ruolo per il quale ero molto esposto. Nelle risoluzioni delle Brigate Rosse il mio nome appariva regolarmente. Io ragionavo in questo modo: mio nonno aveva fatto la Prima guerra mondiale, mio padre la Seconda guerra mondiale e io stavo facendo la Terza guerra mondiale, la quale era molto più subdola e difficile. Ritengo che tutti corriamo un rischio, e non io in modo particolare.

Certo, quando ho iniziato a parlare dei derivati, gli amici della Banca d'Italia scherzosamente mi dicevano che un giorno o l'altro mi avrebbero trovato cadavere all'angolo di una strada. Dico questo per evidenziare quanto sia forte il potere della finanza internazionale; attraverso questo ragionamento, tuttavia, ci addentriamo in un discorso sul capitalismo reale e sul capitalismo finanziario. Devo dire che provo una grande diffidenza nei confronti del capitalismo finanziario, nel senso che lo vedo fare cose assolutamente inaccettabili.

Mi è stato chiesto inoltre: che cosa possiamo fare ? Io vi ho fatto due proposte in proposito. Meditatele e poi valutate, ascoltando altri interlocutori, se possono essere attuate. Il punto di partenza è che il rischio inerente a questi strumenti finanziari non è facilmente calcolabile, posto che presenta dei presupposti a priori, che la realtà può, nel tempo, confermare ovvero smentire.

Non essendoci la possibilità di individuare con esattezza il rischio, il valore di questi contratti non è facilmente valutabile. Pertanto, l'opacità del bilancio pubblico, in parte, persiste, anche se stiamo parlando del 3 per cento del debito pubblico italiano. Si tratta, fortunatamente, di una percentuale trascurabile, per quanto sia meglio porvi immediatamente un argine Pag. 20per impedire che si perseguano obiettivi che, di fatto, non possono essere controllati.

Vi ringrazio ancora una volta per la pazienza che avete avuto nell'ascoltare le mie valutazioni.

PRESIDENTE. Grazie a lei, professore.

L'onorevole Pesco intende intervenire ancora.

DANIELE PESCO. Scusatemi se insisto su una questione che forse non ho ben compreso. In merito ai fondi di garanzia, tuttavia, io temo che le uniche a essere più garantite con questi fondi siano le banche. Lei ci dice che questi fondi di garanzia sono utili per legittimare i derivati, ma attualmente, se non sbaglio, quando lo Stato ha pagato per i derivati, ha utilizzato risorse pubbliche, ossia risorse dei cittadini.

Perché lei ci dice che questo fondo di garanzia serve a garantire, se ho capito bene, il cittadino o comunque a soddisfare il principio della no taxation ? In realtà, abbiamo già pagato con le nostre tasse le perdite avute con i derivati. La prego di chiarire, perché ho paura che possa emergerne un messaggio fuorviante.

PAOLO SAVONA, Professore emerito di politica economica. Rispondendo al presidente, ho affermato che la rinegoziazione è un dovere. Se la dottoressa Cannata, che è un bravo gestore del debito pubblico, vuol far bene il suo dovere, spero che stia rinegoziando i contratti. Devo dire che l'interesse delle grandi società – le quali sono solo quattro o cinque – che fanno queste operazioni, ma che collocano anche i titoli del debito pubblico, perché in genere le due cose vanno insieme, è sempre quello di mantenersi il cliente più importante.

Per quanto riguarda il passato, il fatto che sia stata creato un fondo di garanzia costituisce la sanatoria di un errore commesso. Dal punto di vista normativo, nel caso in cui ci si accorga che si è commesso un errore non si può far altro che legiferare nuovamente. Ho detto questo con riferimento al passato: quella che è avvenuta è una sanatoria; non mi entusiasma, ma era necessaria.

Per quanto riguarda, invece, l'ipotesi di nuovi fondi di garanzia, dico che essi rappresentano uno strumento a disposizione, il quale però è difficile da gestire e che pertanto non suggerisco. Lo colloco tra le ipotesi possibili. Se dovessi votare in Parlamento una norma con cui si autorizza il Tesoro a fare derivati entro determinati limiti con un fondo di garanzia, non saprei cosa fare. Forse voterei contro ma, parlando di questi aspetti, mi addentro in un campo in cui non mi è mai piaciuto intervenire. Assumersi la responsabilità di rappresentare il popolo rappresenta un compito davvero complicato e difficile, che non mi sono mai sentito di assumere.

Grazie per la vostra attenzione.

PRESIDENTE. Professore, la ringraziamo in modo particolare per la sua disponibilità, per la diagnosi del problema e anche per le ipotesi di terapia che ci ha sottoposto. Grazie.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Savona (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 15.05.

Pag. 21ALLEGATO