Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AI RAPPORTI TRA OPERATORI FINANZIARI E CREDITIZI E CLIENTELA

Audizione dei rappresentanti di Banca Mediolanum.

Bernardo Maurizio , Presidente ... 3 ,

Pirovano Giovanni , Vicepresidente di Banca Mediolanum ... 3 13 ,

Bernardo Maurizio , Presidente ... 16 ,

Busin Filippo (LNA) ... 16 ,

Pirovano Giovanni , Vicepresidente di Banca Mediolanum ... 16 ,

Pesco Daniele (M5S) ... 16 ,

Pirovano Giovanni , Vicepresidente di Banca Mediolanum ... 16 ,

Giacomoni Sestino (FI-PdL) ... 17 ,

Pirovano Giovanni , Vicepresidente di Banca Mediolanum ... 17 ,

Pelillo Michele (PD) ... 19 ,

Pirovano Giovanni , Vicepresidente di Banca Mediolanum ... 19 ,

Bernardo Maurizio , Presidente ... 19

ALLEGATO: Documentazione depositata dal dottor Pirovano ... 21

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Scelta Civica verso Cittadini per l'Italia-MAIE: (SCCI-MAIE);

Civici e Innovatori: (CI);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI-IDEA (Unione Sudamericana Emigrati Italiani): Misto-USEI-IDEA;

Misto-FARE! - Pri: Misto-FARE! - Pri;

Misto-Movimento PPA-Moderati: Misto-M.PPA-Mod.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 17.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione dei rappresentanti di Banca Mediolanum.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative ai rapporti tra operatori finanziari e creditizi e clientela, l'audizione dei rappresentanti di Banca Mediolanum.

Vi presento gli ospiti di oggi del gruppo Banca Mediolanum. Il dottor Giovanni Pirovano, vicepresidente del gruppo, il quale fa anche parte del Comitato di presidenza e del Comitato esecutivo dell'ABI. L'audizione odierna può essere quindi un'occasione per affrontare argomenti relativi al sistema bancario italiano e all'attualità che riguarda tale settore.

Sono presenti anche il dottor De Agostini, del settore Media relations, e il dottor Belò, del settore Relazioni istituzionali.

Abbiamo avviato questa indagine conoscitiva per approfondire taluni aspetti relativi ai rapporti tra il sistema bancario italiano e la clientela, con particolare riferimento ai profili connessi ai rapporti con il sistema delle imprese e all'educazione finanziaria. L'indagine conoscitiva, della quale abbiamo prorogato il termine previsto per la conclusione, può infatti essere lo strumento per approfondire tali temi attraverso il confronto con gli esponenti del sistema bancario italiano.

Ringrazio ancora il dottor Pirovano per la sua presenza e gli lascio la parola per il suo intervento.

GIOVANNI PIROVANO, Vicepresidente di Banca Mediolanum. Noi di Banca Mediolanum siamo, innanzitutto, onorati di essere qui oggi, presidente. Poiché è la prima volta che ci presentiamo alla Commissione, desidero fornirvi alcune date.

Banca Mediolanum è stata fondata nel 1997 e il 5 giugno dell'anno prossimo festeggeremo i vent'anni della banca. L'impresa da cui essa origina, la Programma Italia Investimenti SIM società di consulenza globale nel settore dei risparmi, è stata fondata nel 1982 dal signor Doris, insieme al gruppo Fininvest. Nel 1996 il gruppo Mediolanum è stato quotato in Borsa e nel 1997 è nata la Banca Mediolanum.

Un'altra data importante è il 2000, anno in cui Banca Mediolanum ha acquisito una banca in Spagna, che oggi si chiama Banco Mediolanum, ed è una «grande banca» in Spagna. Sono orgoglioso del fatto che siamo l'unica banca italiana presente su tutto il territorio spagnolo e, dal 2001, anche in Germania, dove siamo in una fase di sviluppo. Trattandosi del più importante Paese europeo, infatti, è lì che intendiamo confrontarci con i nostri competitor più importanti.

Andando avanti velocemente, arriviamo al 2009, quando all'interno del gruppo Mediolanum è stata fondata la Mediolanum Corporate University che, come spiegherò più diffusamente nel corso del mio intervento, è il nostro centro di formazione per Pag. 4i dipendenti, per i consulenti finanziari e, soprattutto, per i nostri clienti. Ospitiamo quotidianamente clienti che fanno formazione con noi. Si tratta di un'eccellenza che è stata premiata nel 2015 come la seconda corporate university al mondo. Davanti a noi c'era solamente la corporate university delle Forze armate americane.

A partire dal 1° gennaio di quest'anno, la Banca Mediolanum è divenuta la capogruppo del gruppo bancario Mediolanum. Precedentemente, nel 2014, abbiamo ricevuto un premio dalla Presidenza della Repubblica per l'innovazione nei servizi bancari e per il contributo che offriamo, a fondo perduto, ogni volta che una calamità naturale colpisce i nostri clienti.

Vision e mission sono valori sempre alla base di ogni nostra decisione e di ogni nostro comportamento. Vogliamo tenere unite tecnologia e umanità, ponendo il cliente sempre al centro delle nostre attività. Valore cardine su cui la Banca Mediolanum fonda ogni sua azione è la libertà: il cliente deve poter fare qualsiasi operazione bancaria, secondo i canali che gli sono più comodi, in ogni momento del giorno e della notte. Questo è uno dei nostri punti di forza.

Il cliente rimane sempre al centro del nostro modello e della nostra attenzione, come evidenziato anche dalle campagne pubblicitarie che facciamo. Cerchiamo inoltre di essere leader nel nostro settore di mercato puntando decisamente sull'innovazione tecnologica, per anticipare il mercato e le esigenze della clientela.

A coronamento della nostra filosofia, viene a puntino il comunicato emesso il 4 novembre scorso dalla Banca Centrale Europea, che ha concluso la valutazione approfondita di altre quattro banche – oltre alle 130 significant banks – tra cui, unica banca italiana, Banca Mediolanum. Si tratta di banche che, per la loro attività, sono borderline rispetto alle banche più grandi.

Le valutazioni sono state fatte da marzo a novembre 2016, quindi per nove mesi. Come riportato anche nella documentazione che vi consegno, la BCE ha valutato i coefficienti di solidità e patrimonialità della Banca Mediolanum: il dato iniziale, del 19,7 per cento, viene proiettato al 2018, in uno scenario normale e in uno avverso. In tale prospettiva si passa al 27 per cento, in caso di uno scenario normale e al 17 per cento, in caso di scenario avverso. Che cosa significano questi numeri?

Il 30 luglio scorso, Il Sole 24 Ore ha pubblicato i risultati degli stress test, svolti dalla Banca centrale europea sulle principali banche europee. Al primo posto della classifica dell'Autorità bancaria europea c'è la North Rhine-Westphalia Bank, poi ci sono due banche svedesi, e così via. Per trovare la prima banca italiana, bisogna andare alla seconda parte della tabella, dove trovate Intesa San Paolo, la nostra banca più importante, con un common equity TIER 1 di 12,83 per cento in uno scenario normale e di 10,24 per cento in uno scenario avverso. In fondo alla tabella c'è il Banco Popolare. Come si posiziona Banca Mediolanum in questa classifica?

In uno scenario base per il 2018, Banca Mediolanum si posiziona al secondo posto, dopo la North Rhine-Westphalia Bank (con il 39 per cento), a cui segue Banca Mediolanum, davanti a due banche svedesi. La North Rhine-Westphalia Bank è una banca posseduta al 100 per cento dal North Rhine-Westphalia, con sede a Düsseldorf; raccoglie liquidità sui mercati con bond tripla A e finanzia esclusivamente infrastrutture del Land. È, quindi, una banca particolare, che non ha nulla a che fare con le banche che operano sul mercato.

Se guardiamo lo scenario avverso, Banca Mediolanum è al quarto posto dopo la North Rhine-Westphalia Bank, la Swedbank e la Svenska Handelsbanken. Le banche svedesi primeggiano in queste classifiche perché, a differenza delle altre banche continentali, hanno fatto grandi ristrutturazioni durante gli anni Ottanta.

Ci sono tre o quattro banche tra Svezia, Danimarca e Finlandia; questi Paesi hanno un'economia che va benissimo e il loro PIL quest'anno sta crescendo di una percentuale tra il 3,4 e il 3,5 per cento. Non hanno, inoltre, il problema del debito pubblico. Va inoltre considerato che queste banche nordeuropee si trovano in un sistema Pag. 5 di «oligopolio»; ciò consente loro, pur essendo danneggiate dai tassi d'interesse negativi, di avere una forbice tra il tasso di raccolta – praticamente pari a zero – e quello degli impieghi più alta di quello presente nel resto dell'Europa. Le banche svedesi, danesi e finlandesi primeggiano, quindi, in Europa.

Se analizziamo come è avvenuta la valutazione approfondita della BCE sulla solidità di Banca Mediolanum, l'aspetto molto significativo è che, durante l'esame, durato ben nove mesi, la BCE ha osservato il common equity TIER 1, cioè il capitale di primo livello, risultato pari al 19,7 per cento; in tutti gli altri casi, a seguito della valutazione, questo coefficiente è stato ridotto. Nel caso di Banca Mediolanum, invece, non è stato modificato. Banca Mediolanum è stato quindi l'unico caso in cui i dati forniti sono stati poi confermati al 100 per cento.

Se esaminiamo gli stress test svolti, in uno scenario di normale evoluzione, Banca Mediolanum crescerà, addirittura, ogni anno fino al 27,5 per cento nel 2018.

Nella valutazione dello scenario avverso – nel quale, purtroppo, influisce molto la valutazione del debito sovrano, dato che Banca Mediolanum ha un portafoglio ancora abbastanza consistente di titoli di Stato – siamo stati invece leggermente penalizzati. Comunque, nonostante questo, siamo al primo posto tra tutte le banche europee.

Banca Mediolanum sta pubblicizzando, in televisione e su altri mezzi di comunicazione, questi indici. Non siamo gli unici a farlo: in tutta l'Europa, attualmente, le banche si confrontano con questo indice. Sul Corriere della Sera di oggi la ING Direct, la prima banca olandese, la quale raccoglie tantissimo risparmio in Italia – e ciò mi dispiace, perché si tratta di denaro che non viene impiegato propriamente in Italia – pubblicizza la propria solidità patrimoniale con un indice del 13,5 per cento, a fronte del nostro indice pari al 20,4 per cento. Questi dati servono a dare un quadro della posizione di Banca Mediolanum nel contesto europeo.

Del fatto che Banca Mediolanum è così si sono accorti anche gli stranieri. Cito l'esempio del Frankfurter Allgemeine Zeitung, il più autorevole quotidiano tedesco, che, parlando della situazione delle banche italiane, in un articolo del 10 maggio 2016, con un titolo secondo cui «gli antichi eroi sono un po’ stanchi» – parlava delle banche italiane che hanno secoli di storia, ma cominciano ad avere alcune problematiche. Nello stesso articolo si affermava che Banca Mediolanum, con un valore di quotazione di borsa pari a circa 5,3 miliardi di euro (era il valore di allora, e pressappoco è lo stesso di oggi), brilla come un gioiello tra le banche italiane, anche se l'Italia viene considerata un outsider.

Analizziamo ora la struttura del Gruppo Bancario Mediolanum, che, vi ricordo, è stato fondato nel 1982, ed è diventato banca nel 1997. Gli azionisti sono la famiglia Doris, con il 40,3 per cento, e il gruppo Fininvest, con il 30,1 per cento.

Mi preme evidenziare che la Banca Mediolanum ha una partecipazione diretta del 3,38 per cento in Mediobanca; ciò significa che essa è il terzo azionista di Mediobanca dopo Vivendi e UniCredit. Saprete, inoltre, che Mediobanca è a sua volta il primo azionista di Generali.

Banca Mediolanum è una banca europea, perché siamo presenti in Spagna con il Banco Mediolanum. Lo stesso modello di Banca Mediolanum è presente in tutte le regioni e in tutti i capoluoghi spagnoli, con quasi 4 miliardi di raccolta diretta e indiretta. Siamo presenti inoltre in Germania, con la banca Bankhaus August Lenz. Banco Mediolanum ha sede a Barcellona, mentre Bankhaus August Lenz ha sede a Monaco di Baviera. Si tratta delle tre regioni più importanti dell'Europa: la Catalogna, la Baviera e la Lombardia. C'è poi Mediolanum Fiduciaria.

Le società che gestiscono i risparmi dei nostri clienti sono la Mediolanum Gestione Fondi, che ha sede a Milano, Mediolanum International Funds e Mediolanum Asset Management in Irlanda; Gamax Management in Lussemburgo e Mediolanum Gestiòn in Spagna. Pag. 6

Ci sono inoltre le compagnie assicurative. Il Gruppo Mediolanum è considerato, ai fini della vigilanza, un gruppo bancario con, al proprio interno, anche un gruppo assicurativo, per cui viene definito un conglomerato bancario, ovvero finanziario, che al proprio interno ha sia la componente finanziaria sia quella assicurativa. Siamo, in questo, un unicum in Italia.

Infine Banca Esperia, che è al 50 per cento di Banca Mediolanum e al 50 per cento di Mediobanca. Per ultimo Banca Mediolanum controlla il 100 per cento di Mediolanum Comunicazione.

Abbiamo altresì partecipazioni strumentali, tra cui il Fondo Atlante. Banca Mediolanum ha contribuito in modo importante a questo fondo: in particolare, al Fondo Atlante 1 con 50 milioni di euro e al Fondo Atlante 2 con 10 milioni, per un totale di 60 milioni. Dopo le banche più grandi, come Intesa Sanpaolo, UniCredit e UBI Banca, BPM e BPER è la banca che ha contribuito di più Perché? A volte siamo stati accusati di dare spazio alla nostra concorrenza. Il nostro Presidente dice che, in questo momento, al primo posto, tra gli interessi nazionali, c'è la necessità di garantire stabilità al Paese attraverso le proprie banche, per cui abbiamo dato ben volentieri il nostro apporto al fondo. Tra le banche private, direi che forse siamo gli unici ad aver fornito un contributo così rilevante.

Cedacri è una società che fornisce in outsourcing, a oltre cento banche, il sistema informativo. È, quindi, il principale leader di questo settore. Banca Mediolanum ne è il principale azionista e anche il principale cliente.

Sia è una società interbancaria molto importante, oggi posseduta dal Fondo italiano strategico, quindi da Cassa depositi e prestiti. Banca Mediolanum è, col 3 per cento, tra i principali azionisti.

Qual è il modello di banca che vogliamo? L'ottica del fondatore di Banca Mediolanum è stata quella di mettere insieme in un'unica banca un'offerta completa, costituita dai servizi bancari, dagli investimenti tramite fondi comuni e dal comparto assicurativo, in un unico contenitore, in cui vi fosse un unico interlocutore col cliente, cioè il nostro family banker. Si vuole evitare che il cliente si debba rivolgere a diversi operatori in concorrenza tra loro, ognuno dei quali pensa di essere il medico del cliente; il medico deve avere a disposizione tutte e tre le medicine, assicurative, bancarie e finanziarie. È colui che mette a disposizione tutte le tre componenti fondamentali che possono far accrescere il patrimonio del cliente.

Come ci definiamo a Banca Mediolanum? Come una banca multicanale, al centro della quale c'è il cliente, che è libero di entrare in banca in ogni momento, 24 ore su 24, secondo il canale che gli è più comodo. Ha accesso alla rete Bancomat, gratuitamente, e ai 17.000 sportelli convenzionati (abbiamo stipulato una convenzione con Intesa Sanpaolo e Banco Posta, per cui i nostri clienti possono prelevare e versare contante tramite questi due canali, posto che noi non abbiamo filiali, per cui utilizziamo i loro sportelli). Presentandosi come clienti di Banca Mediolanum, possono prelevare e depositare come fossero clienti di quelle banche.

I nostri clienti possono inoltre fare tutte le operazioni con i servizi telefonici automatizzati, attraverso il cellulare. Abbiamo lanciato anche il servizio Teletext. Quando la Banca Mediolanum fu fondata, nel 1997, non c'era internet e i nostri clienti potevano utilizzare il canale telefonico. Abbiamo l’app per smartphone e tablet. Questo è il canale che sta penetrando molto nelle abitudini di consumo degli italiani. Abbiamo inoltre il sito Web e il Banking Center. Mi piacerebbe avervi ospiti a Basiglio, dove c'è la nostra Sede e un centro nel quale i nostri clienti non solo possono telefonare 24 ore su 24, ma, dalle 8.00 alle 22.00, possono telefonare e avere a disposizione un impiegato di banca con il quale fare tutte le operazioni bancarie che desiderano. Nessuna banca offre un tale servizio. Se, per ipotesi, sono le ore 21.00 e una persona deve pagare un F24, ma non ha a disposizione il pc e la filiale di banca è chiusa, può telefonare.

Qual è inoltre la nostra qualità peculiare? Essa consiste nel fatto che, quando si Pag. 7telefona al Banking Center, entro 3 secondi vogliamo che venga risposto al cliente: «Buongiorno» se è mattina o «Buonasera» se è pomeriggio e «Signor Giovanni Bianchi, in cosa posso esserle utile?» Questa è la nostra qualità. Se il nostro Presidente sa che il cliente aspetta più di tre secondi, va lui a rispondere. Tutto ciò, portato a disposizione di milioni di clienti, rappresenta l'espressione di un'organizzazione fortissima. Non ci devono essere code.

Quando ho parlato con alcuni dei nostri clienti mi hanno detto di essersi chiesti perché erano rimasti fino ad allora clienti di un'altra banca, visto che, con noi, in tre secondi, possono accedere a tutti servizi. Noi lo chiamiamo Banking Center, alcune banche lo chiamano Call Center e gli trovano sedi lontane: il nostro è presso la nostra Sede di Milano 3. Accanto alla Presidenza c'è il Banking Center e tutte le carriere iniziano da lì. Questa struttura impiega persone laureate, diplomate, o che hanno conseguito titoli ulteriori, come i master; chi vuole fare carriera in banca da noi deve iniziare da lì, stando a fianco del cliente.

Il nostro punto di forza sono poi i 4.400 Family Banker. Quando il signor Doris ha fondato la Banca Mediolanum io lavoravo alla Banca Popolare di Novara, mi chiamò nel 1996 e mi disse: «Voglio una banca senza dipendenti e senza sportelli»; allora questa era un'eresia, mentre oggi in tutto il mondo tutti i banchieri affermano che lui ha capito quale sarebbe stata l'evoluzione del mondo delle banche con venti anni di anticipo.

Il Family Banker non è un dipendente, ma un agente, a termini di legge è un consulente finanziario. Al riguardo esprimo il mio apprezzamento per il recente provvedimento con cui è stata cambiata l'infausta denominazione di «promotore finanziario» in «consulente finanziario». È, quindi, un consulente finanziario, ed è il «medico della mutua», per così dire, perché al centro del suo lavoro c'è proprio la soddisfazione del cliente.

Queste sono dunque tutte le tipologie di contatto che il nostro cliente può avere con la banca; ogni contatto del cliente con la banca è posto a conoscenza di tutti i canali della banca stessa. Se il cliente compie un'operazione ne viene data immediata comunicazione a tutti, cosicché, quando il cliente parla col consulente finanziario, questi sa che il cliente ha compiuto una determinata operazione. È una circolarità perfetta. Dietro c'è un supporto organizzativo che rappresenta una best practice sul mercato. Ormai, infatti, tutti affermano che si deve copiare dalla Banca Mediolanum.

Vi espongo alcuni dati per capire come sta andando il nostro settore negli ultimi anni. Nel 2013, gli ingressi in banca avvenivano principalmente attraverso il sito Internet. Il cliente entrava in banca attraverso il proprio pc. Questo era il principale metodo di accesso. Oggi sta prendendo avvio l'utilizzo della tecnologia mobile. Oggi il mobile e la app stanno «divorando» l'accesso alla banca tramite internet. Il cliente ha la banca in tasca. Gli accessi alla banca tramite mobile stanno soppiantando tutte le altre modalità di accesso. E in questo non c'è un problema legato all'età. Lo vediamo anche tra i clienti il 50, 60, o 70 anni, i quali utilizzano la rubrica del cellulare per cercare un indirizzo e, altrettanto facilmente, entrano in banca.

Passo a parlare rapidamente della Mediolanum Corporate University, che ha sede presso la nostra direzione, a Basiglio, un paesino fuori Milano. Abbiamo scelto di stare in campagna e di avere tutto a disposizione là, dove abbiamo accentrato il nostro know how. Facciamo educazione finanziaria non solo per i nostri dipendenti e i Family Banker, ma anche e soprattutto per i nostri clienti, sia in loco, sia fuori sede.

Ad oggi abbiamo svolto 694.000 ore di formazione per tantissime persone. In Italia organizziamo, in media, ogni anno, 10.000 occasioni di formazione per i nostri clienti. I nostri clienti ci sono molto riconoscenti per questo e, ad esempio, al momento in cui è stata disposta la risoluzione delle quattro banche secondo la procedura cosiddetta di bail in, essi erano consapevoli, perché sono stati istruiti molto tempo Pag. 8prima. Tali occasioni di formazione consentono loro di aumentare il livello di conoscenze personali e finanziarie.

Abbiamo anche una tv aziendale sul web, aperta sia ai clienti sia ai dipendenti e promotori, in cui diamo notizie di economia commentate dal top management, con news aziendali, supporti per corsi di formazione a distanza, spunti motivazionali, suggerimenti tecnici di vendita; tutto ciò sempre allo scopo di aumentare il livello di formazione dei nostri clienti.

Qual è la quota di mercato di Banca Mediolanum? Il nostro mercato di riferimento è il risparmio delle famiglie italiane. Sulla base dei dati ufficiali forniti dalla Banca d'Italia, pubblicati il 31 maggio scorso, la ricchezza finanziaria delle famiglie italiane era, al 31 dicembre 2015, pari a 4.117 miliardi di euro, in crescita, suddivisi tra depositi bancari, titoli obbligazionari, quote in fondi comuni, azioni e partecipazioni, assicurazioni, fondi pensione, TFR. Sono indicati inoltre il risparmio postale e altre attività.

Sapete che noi italiani siamo i primi in Europa per risparmio delle famiglie. Anche in base alle statistiche della Banca Centrale Europea, la ricchezza media delle famiglie italiane, tra finanziaria e immobiliare, è più alta anche di quella rilevata in Germania. Banca Mediolanum, poiché offre consulenza a 360 gradi, ha una quota di mercato dell'1,72 per cento; dal 1999 l'abbiamo triplicata. La percentuale dell'1,72 significa che ci posizioniamo tra i 10-15 attori più importanti del mercato bancario, finanziario e assicurativo in Italia.

In termini consolidati, Banca Mediolanum è una comunità di 1.200.000 clienti. In Italia ci sono tre grandi banche: Banco Posta, Intesa Sanpaolo e Unicredit, le quali viaggiano attorno al 7-10 milioni di clienti, ma sono banche secolari, nate dall'unione di tante banche. Poi ci sono banche come UBI, Banca Montepaschi e Banco Popolare, con 3-4 milioni di clienti. Immediatamente a ridosso di questi istituti, c'è Banca Mediolanum, la quale conta, a livello consolidato, 1.200.000 clienti.

Abbiamo 8.000 collaboratori, 4.400 dei quali sono Family Banker, mentre gli altri sono dipendenti che lavorano in tutte le società del gruppo. Avete visto come nel gruppo coesistano assicurazioni, società di fondi comuni di investimento, e così via.

Ci sono poi 500 Family Banker office. Sono gli uffici amministrativi dei consulenti finanziari, nei quali non ci sono dipendenti, bensì i nostri consulenti finanziari. Noi stiamo posizionando i loro uffici al piano terra delle piazze principali: a tal fine utilizziamo le filiali che gli altri istituti dismettono e nelle quali entriamo noi.

La differenza, rispetto ad altre banche, è che non c'è la cassa e non ci sono dipendenti. È un luogo di relazione, dove lavorano i nostri Family Banker e dove il cliente va per parlare dei propri problemi. Questa è la finalità dei nostri Family Banker office. È la via maestra che stanno seguendo anche altre banche. Si dice che in Italia ci sono troppi sportelli, ed è vero, ma a volte si stanno adattando a diventare uffici dei consulenti finanziari, cioè luoghi di relazione; senza che siano necessari 1000 metri quadrati in piazza Duomo, possono essere sufficienti 200 metri quadrati in una piazza laterale, facendo risparmiare tutti.

Per quanto riguarda l'attivo di bilancio di Banca Mediolanum, che è in crescita dal 1997, siamo partiti con poco. Allora, c'erano circa 1000 banche in Italia, mentre oggi – in base agli ultimi dati della Banca d'Italia – sono oltre 400. Da 131 milioni di impieghi, oggi l'attivo di bilancio è di 27 miliardi, ed è il motivo per cui la BCE ha svolto anche su di noi l'attività di valutazione complessiva: ci troviamo vicini alla soglia dei 30 miliardi. Avendo superato la soglia fissata a 20 miliardi, siamo una banca di rilevanza sistemica nazionale.

Per quanto attiene agli impieghi che la Banca Mediolanum sta ponendo in essere, siamo cresciuti prima gestendo il risparmio delle famiglie, poi ci siamo resi conto che occorre occuparsi anche delle necessità creditizie delle famiglie stesse. Stiamo crescendo a un ritmo sostenuto, di quasi un miliardo di euro all'anno. Nei momenti di crisi, come dal 2008 a oggi, il settore bancario non è cresciuto nel settore crediti, mentre noi lo stiamo facendo, seppur gradualmente, Pag. 9 perché vogliamo evitare di commettere gli errori del passato.

Quanto alla parte non impiegata direttamente con le famiglie, Banca Mediolanum investe esclusivamente in titoli di Stato italiani. Siamo orgogliosi del nostro Stato. Vogliamo dare un contributo importante in questa fase, perché sappiamo che, dando fiducia al nostro Stato, diamo fiducia anche a tutta la pubblica amministrazione, alla ricostruzione delle scuole e delle strade distrutte dal terremoto. Possediamo quindi esclusivamente titoli di Stato italiani.

In questo contesto, analizziamo l'utile netto consolidato della banca. Siamo abituati a sentir parlare degli anni orribili delle banche, che stanno soffrendo; esamineremo poi i dati dell'ABI su questo.

Da quando il signor Doris ha fondato la Programma Italia Investimenti nel 1997, a oggi, Banca Mediolanum ha sempre chiuso gli esercizi con degli utili. La banca ha avuto un andamento sempre in crescendo. Lo scorso anno ci sono stati 439 milioni di utili.

Una parte di essi viene pagata agli azionisti, mentre un'altra parte viene accantonata ogni anno a patrimonio. Se oggi siamo la prima o la seconda banca in Europa come solidità patrimoniale, ciò è il risultato di una politica lungimirante, che ha fatto sì che mediamente il 55, il 60 o il 40 per cento degli utili non sia stato distribuito, bensì accantonato, e questo quando nessuno ancora parlava di common equity TIER 1. Oggi, invece, il cliente sceglie una banca in base al common equity TIER 1, cioè in base alla sua solidità patrimoniale e non per il tasso d'interesse che riconosce.

Banca Mediolanum cresce, mentre il sistema bancario sta soffrendo. Nel 2011, ci sono stati 24,9 miliardi di perdite nel settore; nel 2012, 1,5 miliardi; 20,9 nel 2013; 5,1 nel 2014; nel 2015, 1,3 di utile. Se, però, togliamo i nostri 439 milioni di euro, sarebbe 900 milioni. Il sistema bancario soffre per la crisi economica e per il contributo che dà all'economia portando il fardello dei crediti deteriorati; speriamo che, nei prossimi anni, questa situazione possa essere risolta. Le previsioni relative a quest'anno indicano, per il 2016, un utile tale per cui il mercato italiano e le banche potranno guidare la ripresa del nostro Paese. Se le banche vanno bene, infatti, il Paese va bene. Se il Paese va bene, le banche vanno bene. Se il Paese va male, le banche non possono andare bene.

Abbiamo parlato prima dei consulenti finanziari. Al 30 giugno scorso erano 4.360, in numero stabile. Ciò, perché, come vi ho già illustrato, i depositi delle famiglie italiane in Banca Mediolanum sono di 75 miliardi di euro, una cifra consistente, pari a 140.000 miliardi delle vecchie lire. A fronte di questa crescita, c'è un numero stabile di consulenti finanziari, la cui professione presenta profili di forte specializzazione. Chi sa fare questo mestiere è oggi, mediamente, una persona intorno ai cinquant'anni di età, che gode di una buona reputazione, e che viene dal mondo bancario assicurativo. Non si tratta più di una professione per persone che hanno appena terminato gli studi universitari. È una professione che richiede grande esperienza e professionalità.

Con riferimento alla crescita di Banca Mediolanum, la raccolta netta totale, cioè la differenza tra i soldi che raccogliamo e quelli che impieghiamo, va innanzitutto notato come essa sia sempre positiva: non c'è mai stato un anno di segno negativo. Ci sono stati, però, dei picchi.

Il primo, con circa 6 miliardi di euro di raccolta, nel 2009, l'anno seguente al crack di Lehman Brothers. Come ricorderete, si trattava di una grande banca che aveva la «doppia A», la quale fallì. Chi possedeva obbligazioni e azioni di quella banca perse tutto. I clienti di Banca Mediolanum avevano quasi 130 milioni di euro in prodotti index linked con sottostanti obbligazioni di Lehman Brothers. Il nostro Presidente, la stessa sera in cui avvenne questo crack, disse: «Ho venduto un'obbligazione di una banca, la terza banca d'investimento americana, di cui nessuno dubitava e nel cui prospetto informativo c'era scritto che il rischio dell'emittente era a carico degli investitori, ma i miei clienti non hanno nessun torto» e decise immediatamente di rimborsare al 100 per cento tutti i clienti Pag. 10Mediolanum. Si trattò, per molti, di una decisione incomprensibile.

Comunicammo subito tale decisione alla Consob e alla Banca d'Italia, che ci chiesero se sapevamo che cosa stavamo facendo. Il Presidente rispose: «Non mi interessa. Lo voglio fare». Il giorno dopo lo disse anche in televisione. Si trattò di un caso unico al mondo. Inoltre aggiunse: «Il modo in cui fare questa cosa non è un mio problema. Studiatelo con gli avvocati e con le autorità competenti». Entro il mese seguente, i clienti che possedevano obbligazioni di Lehman le rivendettero alla Banca Mediolanum e al loro posto vendemmo loro obbligazioni di Intesa San Paolo, UniCredit, Banco Popolare e UBI Banca. I nostri clienti furono quindi indenni al 100 per cento dal fallimento di Lehman Brothers, unico caso in tutto il mondo. La ricompensa per noi è stata che l'anno seguente a questi eventi abbiamo avuto 6 miliardi di euro di raccolta netta.

Successivamente, nel 2014, abbiamo raccolto 4 miliardi, nel 2015 ne abbiamo raccolti 4,62. Quest'anno, contiamo di raccogliere 6 miliardi di euro. Non serve dire che la clientela va alla ricerca di banche solide e sicure. Quando noi pubblicizziamo che siamo la banca col più alto tasso di solidità non solamente in Italia, ma in Europa – lo afferma la stessa BCE – la clientela ne tiene conto.

Passiamo al confronto tra l'andamento del sistema e quello di Banca Mediolanum dal gennaio 2000 a oggi: i nostri clienti sono stati sempre positivi, anche nei momenti in cui il mercato è negativo. Gli investimenti dei nostri clienti non vengono compiuti in base all'emotività. Come vedete, negli anni orribili, dal 2007 al 2009, le borse avevano un andamento fortemente negativo e, per la paura, tutti andavano in banca a vendere i propri titoli. Se in un momento come quello un cliente vende, realizza delle perdite e, soprattutto, perde l'occasione di guadagnare in futuro.

Noi abbiamo la capacità di rimanere a fianco del cliente, gestire la sua emotività e fargli capire che solamente quando si compra – ovvero non si vende – mentre gli altri vendono tutto, si possono ottenere grandi risultati. Il fatto che noi siamo cresciuti senza fare fusioni o incorporazioni, è perché il nostro cliente è soddisfatto dei suoi rendimenti.

Passiamo ai dati relativi ai conti correnti. Innanzitutto, la clientela pensa di avere di fronte una banca di investimento. Io abito in un paese di provincia, in Brianza, e a tutti quelli che mi fanno domande su tali aspetti rispondo che siamo una banca molto tradizionale. Vogliamo che si diventi nostri clienti attraverso l'apertura di un conto corrente nel quale si domicilino le utenze, le pensioni e gli stipendi. Poi ci occupiamo degli investimenti. Prima vogliamo che si diventi nostri clienti. Siamo, quindi, una banca tradizionale, nel senso più corretto del termine.

I nostri clienti che hanno il conto corrente sono 885.000 e i clienti primi intestatari sono 974.000. Poiché la banca è nata in un secondo momento, c'è ancora un gruppo di 200.000 clienti, sempre in diminuzione, che ha fatto con noi solo investimenti senza aver aperto un conto corrente.

Il 59 per cento dei nostri clienti usa Banca Mediolanum come prima banca. Ciò significa che, presso di noi, fanno tutto: hanno la domiciliazione dello stipendio, hanno l'addebito delle utenze e pagano le tasse. Secondo un'altra indagine molto recente, del 2015, il 40 per cento dei nostri clienti afferma di non essere cliente di nessun'altra banca. Il nostro obiettivo è diventare la banca esclusiva dei nostri clienti, sebbene abbiamo cominciato la nostra attività senza sportelli al pubblico.

Un altro dato interessante è che oggi Banca Mediolanum è il quarto brand bancario più noto in Italia. Secondo un'indagine svolta da Eurisco, che ha interrogato 100 clienti scelti casualmente, ai quali è stato chiesto di dire, istintivamente, il nome di una banca che viene loro in mente, dopo UniCredit, Intesa Sanpaolo e Montepaschi, c'è Banca Mediolanum, anche davanti a banche che hanno una storia secolare e molto più importante della nostra.

L'altro dato che è emerso da questa indagine è che le campagne pubblicitarie di Banca Mediolanum sono le più ricordate del settore bancario. In risposta alla domanda: Pag. 11 qual è la campagna pubblicitaria che ricorda? La Banca Mediolanum ha ottenuto il 16 per cento; UniCredit l'8 per cento; ING Direct e Conto Arancio, il 5 per cento; Intesa Sanpaolo, il 4, e così via.

Si tratta di un ricordo spontaneo, e noi non spendiamo più degli altri. Spendiamo, anzi, circa un terzo di quello che spendono altre banche. Manteniamo, però, da oltre 15 anni sempre lo stesso slogan. Non lo cambiamo. Anche per il bambino più piccolo, la nostra è la banca del cerchio, la banca costruita intorno al cliente. Sembra l'uovo di Colombo, ma questo ci fa risparmiare.

Oggi, la maggior parte delle banche italiane è quotata in Borsa. Le altre lo saranno prossimamente. Penso che anche alcune banche popolari non quotate, al termine della trasformazione in Spa, andranno sul mercato.

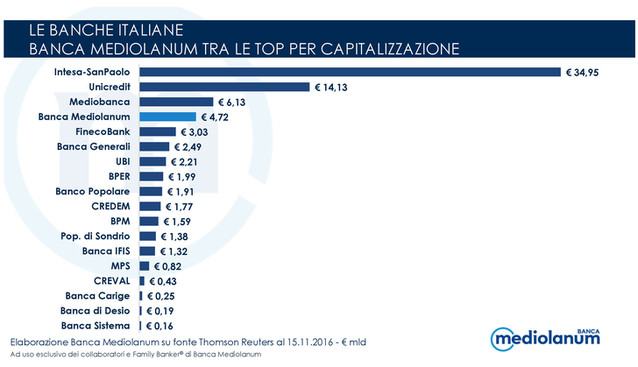

La prima banca è Intesa Sanpaolo, con una capitalizzazione di 35 miliardi al 15 novembre, poi UniCredit con 14 miliardi, Mediobanca con 6,13 miliardi. Sappiate, però, che abbiamo quasi un 4 per cento di Mediobanca; poi c'è Banca Mediolanum con 4,72 miliardi di euro, davanti a Fineco, UBI, Banca Popolare dell'Emilia Romagna, Banco Popolare, Credem, Banca Popolare di Milano, Banca Popolare di Sondrio, Montepaschi di Siena, Credito Valtellinese, Carige e Banco Desio.

Tutte le banche, nessuna esclusa, negli ultimi anni hanno fatto aumenti di capitale: Banca Mediolanum non ha mai fatto nessun aumento di capitale. Se dovessimo sottrarre dal valore di borsa gli aumenti di capitale che le altre banche hanno fatto negli ultimi cinque anni, troveremmo che i valori di borsa di Banca Mediolanum rispetto alle altre banche sono ancora più lusinghieri.

Passo ora ai dati relativi al patrimonio di Banca Mediolanum. Quando la banca ha avviato la sua attività, aveva un patrimonio di 5 miliardi di vecchie lire, dopo il primo anno è passata a 19 milioni di euro. A furia di non distribuire dividendi, ma accantonare patrimonio, il patrimonio di vigilanza al 30 settembre scorso è diventato di quasi 1.800.000.000 di euro, ed è quello per cui la BCE ci giudica così favorevolmente.

Questo patrimonio è alla base del calcolo del common equity TIER 1, sulla cui base vengono valutate le banche. In base alla classifica pubblicata dal Corriere della Sera e riferita ai dati al 30 giugno Banca Mediolanum è al primo posto con il 20,2 per cento. Poi ci sono tutte le altre banche, ma tra noi e la seconda c'è una bella distanza.

Oggi, siamo in grado di conoscere anche il dato al 30 settembre, pari al 20,4 per cento, ancora in crescita. Penso che nel giro di poche settimane avremo anche i dati relativi a tutte le altre banche al 30 settembre. Noi abbiamo l'indicazione dell'azionista di rimanere sempre al di sopra del 20 per cento, al fine di dare idonea garanzia ai nostri clienti.

Per quanto riguarda la redditività siamo primi in Italia e in Europa. Siamo tra i primi anche come patrimonializzazione e solidità patrimoniale. Il terzo requisito per misurare l'affidabilità di una banca è il suo grado di liquidità.

Su che cosa si fondano, infatti, gli interventi delle autorità di vigilanza? Quali ne sono le motivazioni? Perché le banche falliscono? Perché non hanno più liquidità. Quando il cliente va in banca e non ci sono soldi, allora c'è da preoccuparsi.

Le autorità hanno imposto alle banche diversi indici di liquidità. Il primo è il liquidity coverage ratio.

Esso impone alle banche di simulare che, nell'arco di un mese, la propria clientela prelevi fino al 30 per cento dei propri depositi. La banca deve essere in grado, quindi, di smobilizzare il 30 per cento dei propri impieghi per rimborsare i clienti che vengono a prelevare il proprio denaro.

Questo è un obiettivo difficilissimo da raggiungere, ma deve essere raggiunto dalle banche entro il 1° gennaio 2019, gradualmente. Banca Mediolanum ha già raggiunto quest'obiettivo al 30 settembre, non al 100 per cento, ma al 466 per cento. Banca Mediolanum è, quindi, oggi una banca con una grandissima liquidità, nell'interesse dei propri clienti. Dobbiamo ricordare che, attualmente, i requisiti fondamentali Pag. 12 delle banche attengono alla loro redditività, solidità e livello di liquidità, tutti indici che le banche pubblicano, facilmente confrontabili a livello europeo.

In sintesi, la Banca Mediolanum ha un ROE (Return on Equity) del 21,6 per cento. I depositi diretti e indiretti di Banca Mediolanum sono di 75 miliardi di euro, di cui 15 miliardi sui conti correnti; il common equity TIER 1 è del 20,4 per cento; gli impieghi della banca sono al 6,7 per cento. La differenza tra gli impieghi diretti alla clientela, che stanno crescendo di un miliardo all'anno, e la raccolta, è investita esclusivamente in titoli di Stato italiani.

La cosa importante è che facciamo gli impieghi ma li vogliamo fare bene. In quale maniera? La percentuale lorda dei crediti deteriorati netti della nostra clientela è dell'1,51 per cento; al netto, è dello 0,81 per cento. Questo non per fare i primi della classe ma è funzionale al fatto che i clienti, andando a depositare il proprio denaro in banca, prestano soldi alla banca stessa. Quindi, quando la banca eroga un prestito, utilizza il denaro dei propri depositanti e deve porre la massima attenzione a non correre rischi.

Banca Mediolanum – penso che questo sia un tema oggetto della vostra attenzione in relazione alle problematiche delle banche italiane – è nel contesto europeo e nazionale molto attiva e vuole essere protagonista nel contribuire alla salvaguardia della stabilità del nostro sistema.

Ad oggi, i contributi che la nostra banca ha fornito ai fondi di tutela dei depositi sono i seguenti: al Single Resolution Fund, 21 milioni; al Deposit Guarantee Schemes, 11,2 milioni; allo Schema volontario di intervento, che le banche hanno dovuto creare, e che hanno recentemente utilizzato anche per la Cassa di Risparmio di Cesena, quasi 14 milioni; al Fondo Atlante, che era volontario, 50 milioni; al Fondo Atlante 2, 10 milioni.

Questo conto diventerà ancor più salato non solo per noi, ma per tutte le banche: esso è il contributo che le banche devono dare come opera meritoria. Oggi, infatti siamo tutti chiamati a far sì che il sistema sia stabile, nell'interesse del Paese. Banche stabili hanno clienti depositanti sicuri, e fanno sì che le banche possano continuare a erogare prestiti alle piccole e medie imprese. Un Paese con le banche instabili è, invece, a rischio.

Passo brevemente a esaminare alcuni altri dati. Abbiamo chiuso i primi nove mesi del 2016 con 305 milioni di euro di utile netto consolidato, quindi continuiamo la crescita graduale e positiva di Banca Mediolanum.

Quanto alla bontà di Banca Mediolanum, il nostro core business è costituito dalla gestione del risparmio, e oggi puntiamo molto sul margine d'interesse, fatto da impieghi alla clientela e impieghi di tesoreria. Aumentano, quindi, gli investimenti che i clienti fanno con noi, e che ci fanno avere l'introito delle commissioni di gestione. I volumi degli investimenti aumentano, di conseguenza anche le commissioni di gestione stanno gradualmente aumentando. Siamo arrivati a 218 milioni di euro nel terzo trimestre di quest'anno. Nel primo trimestre del 2009, eravamo a soli 59 milioni di euro.

Andiamo a vedere il margine d'interesse. Oggi, tutte le banche hanno margini d'interesse in diminuzione. Se osservate i dati trimestrali, le banche perdono il 10-20 per cento rispetto allo scorso anno. Noi siamo stabili, perché stiamo aumentando la componente degli impieghi alla clientela e anche la gestione della tesoreria, la quale opera esclusivamente in titoli di Stato. Ciò fa sì che questo margine rimanga stabile.

L'insieme delle voci, comprendenti i ricavi ricorrenti, i margini d'interesse e le commissioni di gestione, che rappresentano le fonti principali di ricavo per tutte le banche, è stabile e in crescita.

È chiaro che, per ottenere questi risultati, occorre avere un controllo della struttura organizzativa. Poiché la nostra è una banca senza dipendenti impiegati nelle filiali, abbiamo costi inferiori e ciò fa sì che i clienti possano avere servizi migliori a costi più bassi. Il nostro è un conto corrente molto apprezzato, perché il nostro cliente esclusivo paga quasi niente, o niente. Pag. 13

Possiamo farlo, perché abbiamo un controllo molto attento dei costi. Aumentano i ricavi e cresce la soddisfazione dei clienti e i loro patrimoni; il cliente con noi vede quindi aumentare il frutto del proprio lavoro e dei propri risparmi.

Abbiamo analizzato il dato relativo alla crescita della raccolta netta di Banca Mediolanum. L'ultima cifra, che si riferisce ai primi nove mesi di quest'anno, indica che abbiamo raccolto 3 miliardi e 179 milioni di euro. Quindi nel 2016, dopo i primi nove mesi, c'è quasi un miliardo di euro in più. Forse il flight to banche più solide esiste sul mercato involontariamente. Il cliente va a cercare la banca più sicura, perché non vuole mettere a rischio il lavoro dei suoi genitori né i suoi risparmi e non vuole mettere a rischio il futuro dei propri figli.

PRESIDENZA DEL VICEPRESIDENTE

SESTINO GIACOMONI

GIOVANNI PIROVANO, Vicepresidente di Banca Mediolanum. La raccolta diretta e indiretta è pari a circa 75 miliardi. Essa è così suddivisa: in Italia abbiamo 61,2 miliardi di euro, mentre 8,7 miliardi sono raccolti tramite Banca Esperia, di cui Banca Mediolanum possiede una quota; in Spagna abbiamo 3,6 miliardi di raccolta e in Germania 575 milioni; l'obiettivo è crescere ancora molto in Germania, dove il nostro modello viene molto apprezzato.

Ogni sei mesi ho alcuni incontri con i rappresentanti del Banco de España, in Spagna, e BaFin e Bundesbank in Germania: apprezzano molto Banca Mediolanum. È una soddisfazione essere così ammirati. Ci dicono che non esistono banche solide e così ben organizzate come Banca Mediolanum, neppure nei loro Paesi. Abbiamo avuto la riprova di questo: con la sua valutazione, la BCE ci ha messo ai primi posti, davanti a tutte le banche in Europa.

Passo ad analizzare i coefficienti di patrimonio. Abbiamo già esaminato il common equity TIER 1, che è al 20,4 per cento nei primi nove mesi di quest'anno. Il totale dei mezzi propri della banca è, quindi, di 1.794 miliardi di euro. I nostri requisiti patrimoniali, per il gruppo bancario, sono di 915 milioni e, per le compagnie assicurative, di 472 milioni. I nostri requisiti di legge sarebbero quindi pari a 1.387 miliardi di euro. Abbiamo un'eccedenza di 407 milioni, che potrebbero essere pagati agli azionisti, ma gli azionisti stessi dicono di no, vogliono che questi soldi rimangano nella banca, a garanzia dei depositanti e della solidità della banca stessa. Sono poche le banche che fanno questo tipo di scelta.

Passando al tema della qualità del credito di Banca Mediolanum, innanzitutto vorrei evidenziare che è in crescita. Siamo arrivati a un totale impiegato di 6 miliardi e 682 milioni di euro. Questo dato ha subito un aumento dell'11 per cento all'anno, mentre nel settore bancario questo dato è pari a 0, perché gli impieghi delle banche non crescono. Noi, invece, cresciamo.

È chiaro che la strategia della banca è crescere di più, ma vogliamo farlo bene. La percentuale dei crediti deteriorati lordi è dell'1,51, mentre per il sistema delle banche italiane nel loro complesso tale percentuale è del 16,4, quindi, lo ripeto, vogliamo crescere bene.

L'Italia ha una caratteristica peculiare: nel nostro mercato le piccole e medie imprese dipendono esclusivamente dal credito bancario, al 100 per cento. Non è così in America né in altri Paesi dell'Europa continentale. In Spagna, Francia e Germania, Paesi manifatturieri, le imprese dipendono per il loro credito dalle banche in percentuali tra il 40 e il 60 per cento. Per il resto, dipendono da altri soggetti, che forniscono credito alle piccole e medie imprese.

Su cinque o sei start up, ad esempio, ne funziona bene una, ma vanno incoraggiate tutte. Per sapere quale impresa va bene, infatti, bisogna incoraggiarle tutte. A ciò provvedono finora, in Italia, le banche. È così anche in Germania, ma nel sistema tedesco c'è la garanzia della Cassa depositi e prestiti locale, cosa che dovrebbe prevedere anche l'Italia.

Chi sono gli altri soggetti che erogano credito? Sono i fondi di private equity, con Pag. 14la garanzia dello Stato. Se allo Stato interessa che nascano nuove imprese, deve impegnarsi su questo. Ci sono poi attività sociali di venture capital. In seguito l'azienda, a mano a mano che cresce, si avvicina al credito bancario, che ha un altro scopo rispetto a quello di finanziare un'idea.

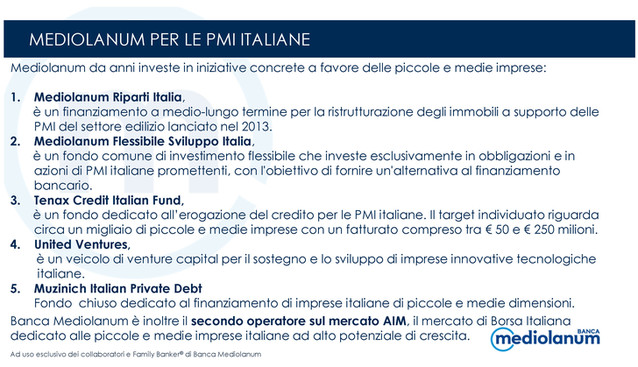

Come Banca Mediolanum vogliamo essere presenti anche in questo settore. Lo siamo già attraverso diverse iniziative: innanzitutto con Mediolanum Riparti Italia, un programma di finanziamenti a medio-lungo termine. Durante gli anni peggiori della crisi immobiliare in Italia – tra il 2012 e il 2013 – siamo stati i primi in Italia – d'accordo con le associazioni dei piccoli imprenditori – ad affermare pubblicamente che occorreva ristrutturare gli immobili, poiché erano previsti anche sgravi fiscali per questo, ma la maggior parte delle persone non lo sapeva e nessuno lo ricordava. Il piccolo imprenditore, come l'artigiano o l'idraulico, non avevano la forza di chiedere il beneficio fiscale. L'abbiamo fatto noi per loro. Abbiamo dato la stura su questo aspetto; adesso tutti ne parlano, ma allora eravamo i primi.

Abbiamo creato un fondo ad hoc, chiamato Mediolanum Flessibile Sviluppo Italia, che investe esclusivamente in Italia, soprattutto in obbligazioni e in azioni di piccole e medie imprese. Questo fondo negozia sul mercato e sulla Borsa italiana: siamo il secondo operatore italiano sul mercato AIM, cioè il mercato di Borsa italiana delicato alle piccole e medie imprese.

Ci lamentiamo del fatto che la Borsa non riesce ad attrarre le piccole e medie imprese, le quali non si quotano, e che nessuno compra le azioni di queste imprese, ma vogliamo andare avanti in questa direzione. Se non investiamo il denaro nostro e dei nostri clienti nelle nostre aziende, chi lo farà? Non fanno certo questo i grandi fondi come Blackrock, o simili, i quali investono in grandi operazioni. Su questo dobbiamo impegnarci per il Paese.

Inoltre investiamo direttamente in Tenax Credit Italian Funds, United Ventures e Muzinich Italian Private Debt. Si tratta di piccoli fondi che investono nelle piccole e medie imprese. Eroghiamo credito alle famiglie e alle imprese sia direttamente, sia indirettamente, tramite questi canali, come avviene anche nel resto d'Europa.

Il nostro Presidente e il nostro Amministratore Delegato tengono molto anche a un altro aspetto: vogliamo essere un supporto molto attivo nel microcredito e nella lotta all'usura. Da soli, non siamo in grado di affrontare questi problemi, ma sappiamo che il Paese ha sempre più bisogno di un sostegno; stiamo quindi operando con gradualità, partendo dalla conoscenza dell’habitat in cui abitiamo tramite le Caritas diocesane, le quali hanno centri di ascolto a cui si avvicinano i cittadini italiani più bisognosi. A loro si rivolgono persone che non hanno più accesso al credito, perché hanno perso il proprio posto di lavoro per problemi legati alla ludopatia o al consumo di droghe. A volte, sono soggetti sovraindebitati con le banche e si rivolgono agli usurai. Si tratta di famiglie per bene, che non sanno più come risolvere questi gravi problemi. Tramite quei centri di ascolto, esse vengono incanalate verso fondazioni che le Diocesi hanno organizzato, a livello regionale, su tutto il territorio nazionale. Stiamo collaborando con la Fondazione San Bernardino per le diocesi della Lombardia, con la Fondazione San Gaudenzio per la diocesi di Novara, la quale è molto grande, con la Fondazione San Matteo per le diocesi dell'Emilia-Romagna e con la Fondazione Santi Simplicio e Antonio per le diocesi della Sardegna.

In queste strutture ci sono gruppi di volontari, spesso ex dipendenti di banca, i quali ascoltano queste famiglie non più bancabili. Essi chiamano le controparti di queste famiglie e propongono loro, a fronte di un indebitamento, ad esempio, di 30-40.000 euro, di darne 5.000 o 10.000, come saldo a stralcio. Per fare ciò hanno bisogno di essere finanziati e noi siamo pronti a dare il nostro contributo. Banca Mediolanum dà questi soldi a proprio rischio, senza nessuna garanzia. È importante sottolinearlo. Eroghiamo un prestito a persone non bancabili, le quali sono però assistiti dai volontari delle diocesi. Finora Pag. 15abbiamo costituito un plafond complessivo di 800.000 euro, disponibile ad aumentare. Non sono pratiche che si avviano in modo automatico: si tratta infatti di persone che vanno seguite e accompagnate nel loro percorso. Man mano che rimborsano il prestito, aumenta il plafond a disposizione di altre famiglie.

A posteriori, posso dire che il grado di morosità e di non capacità di rimborso non è drammatico, essendo tra il 25 e il 30 per cento. Questo è un contributo che noi vogliamo continuare a dare, perché sappiamo che si tratta di persone che non possono rivolgersi a nessuna banca. È chiaro che tali crediti insoluti vanno a inficiare il nostro rating secondo la BCE, ma facendo bene il resto, abbiamo la possibilità di aiutare queste famiglie.

Sono alla fine del mio intervento: vorrei parlarvi delle iniziative sociali che realizziamo tramite Banca Mediolanum. Abbiamo un bilancio sociale, che lasceremo agli atti della Commissione. Nel 2015 abbiamo erogato in liberalità, a fondo perduto, 1.400.000 euro, mentre abbiamo erogato, dal 2008 al 2015, 209 milioni a fondo perduto. Non facciamo come la maggior parte delle altre banche ... Non ci limitiamo a sospendere, a seguito del verificarsi di calamità naturali, il pagamento delle rate; si tratta di soldi dei quali non chiediamo il rimborso. Li diamo innanzitutto ai nostri clienti più sfortunati, i quali sono stati colpiti da calamità naturali o finanziarie senza averne alcuna colpa. Vorremmo poter aiutare tutti, ma non si può e abbiamo iniziato con i nostri clienti. Vedremo poi alcuni casi specifici.

Nel 2015, ci sono stati nostri clienti colpiti da alluvioni e terremoti: abbiamo avuto sia nostri colleghi, sia clienti, morti a causa di questi eventi. Il signor Doris ha voluto dare subito alle famiglie dei suoi clienti 100.000 euro a fondo perduto. Non è stato lì a esprimere, come altri, la propria vicinanza e a offrire una stretta di mano. Ha aiutato concretamente le famiglie ...

Al riguardo vorrei fare un esempio, richiamando ciò che è capitato col terremoto del 2016. Nel 2016, prima che si verificasse il terremoto, siamo intervenuti erogando 1.600.000 euro a clienti colpiti da alluvioni e terremoti; l'elenco è lungo, perché è stato un anno horribilis. In questi casi chiediamo ai nostri family banker di segnalare, nell'arco di 15 giorni, i clienti che hanno ricevuto danni materiali o anche imprenditoriali, sulla base di una loro autocertificazione. Mettiamo quindi a disposizione una somma che, mediamente, rimborsa il 10-15 per cento dei danni subìti.

Quest'anno, ad esempio, c'è stata l'emergenza maltempo di fine febbraio nel vicentino, poi il nubifragio a Bergamo a giugno e il terremoto nel centro Italia il 24 agosto, nonché il terremoto verificatosi, sempre nel centro Italia, più di recente. Per le famiglie colpite dal terremoto abbiamo già messo a disposizione 5 milioni di euro, di cui 1,8 milioni sono stati già consegnati. Entro un mese, io, il Presidente e l'Amministratore Delegato andremo personalmente a consegnare a queste persone che si trovano nelle roulotte o nelle tende, dai 30 ai 50.000 euro. In tali occasioni le persone capiscono di essere veramente al centro della banca. Non lo stiamo facendo da oggi, ma dal 2008, cioè da sempre.

Due anni fa sono stato personalmente ad Aulla, in provincia di Massa Carrara, dove c'era stata un'alluvione. In quell'occasione abbiamo consegnato 380.000 euro alla prefettura. Il sindaco mi disse: «Adesso dovete pensare alle altre famiglie di Aulla». Ad Aulla ci sono diverse banche, e tutte le famiglie di Aulla hanno un conto in banca. Se tutte le banche si comportassero come Banca Mediolanum, avremmo quindi famiglie molto più felici.

Questo può avvenire perché la nostra banca è gestita bene. Si patrimonializza ed è solida. Nel momento in cui accade una calamità, chi si aiuta per primi? I nostri familiari, le persone che ci sono più vicine. Vorremmo aiutare tutti. Stiamo facendo, ad esempio, una colletta a favore di tutte le persone colpite da calamità e, ad oggi, abbiamo raccolto 500.000 euro. Si tratta di soldi dei nostri clienti e non della banca. Li abbiamo donati alla Caritas ambrosiana; sono stati poi donati alla Caritas di Rieti, ad Amatrice e ad altri paesi. Vedete quindi come la comunità dei nostri clienti sia Pag. 16partecipe rispetto a tali iniziative di carattere sociale.

Anche la Fondazione Mediolanum è molto attiva: raccoglie ogni anno circa 1,6 milioni di euro tra i clienti e i dipendenti; li doniamo tutti a favore di iniziative per l'infanzia, sia in Italia sia all'estero.

Termino qui il mio intervento. Chiedo scusa se ho parlato con passione, ma questa è la nostra vita. Rimango a disposizione per qualsiasi domanda che mi vogliate rivolgere. A me interessa che Banca Mediolanum venga conosciuta. Mi accorgo infatti che i clienti, quando vengono per la prima volta da noi, si chiedono: dove sono stato finora? Questa è una bella soddisfazione. Sono inoltre orgoglioso quando vado all'estero e parlo con le autorità di altre Paesi, che si chiedono perché non ci sia una banca analoga a Banca Mediolanum in Germania o in Spagna.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

PRESIDENTE. Ringraziamo molto il dottor Pirovano per il suo intervento.

Do la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

FILIPPO BUSIN. Vorrei complimentarmi per la storia imprenditoriale davvero notevole di Banca Mediolanum. Ce ne fossero in Italia... avremmo qualche problema in meno.

In parte ha già risposto a ciò che vorrei chiederle, perché la sua esposizione è stata molto articolata ed esaustiva.

La vostra clientela è soprattutto retail, perciò vorrei domandarle: al di là della partecipazione ai fondi rivolti alle piccole e medie imprese da lei citati, avete intenzione, per il futuro, di espandere la vostra attività nell'affidamento di impresa?

GIOVANNI PIROVANO, Vicepresidente di Banca Mediolanum. La ringrazio per la domanda interessante, che mi consente di completare la mia presentazione.

Stiamo elaborando il piano strategico. Penso di non rivelare cose nuove: ne hanno già fatto cenno il nostro Presidente e il nostro Amministratore Delegato, nell'ultimo incontro con gli analisti. Tra le linee di sviluppo della Banca Mediolanum è in programma lo sviluppo del settore dei crediti, soprattutto dei crediti alle piccole e medie imprese.

Buona parte dei nostri clienti è costituita da imprenditori e, a fronte della ricchezza finanziaria che hanno accumulato, è importante per loro che essa venga conservata, così da potervi attingere per capitalizzare la propria azienda; progettiamo quindi di entrare anche in questo settore.

Sappiamo, però, che è un settore nuovo per noi e vogliamo farlo bene, seguendo un percorso simile a quello che abbiamo fatto con i mutui. Attualmente siamo tra i principali soggetti erogatori di mutui in Italia, ma per i primi anni abbiamo affiancato altre banche. Anche in tutti quei settori, quali il finanziamento alle piccole e medie imprese, il leasing e il factoring, faremo alcune cose da soli, mentre altre le avvieremo insieme agli attori principali del mercato italiano. Lo sviluppo di questo settore di attività costituisce comunque un punto focale del nostro nuovo piano strategico, perché vogliamo dare un contributo al Paese. Il signor Doris desidera innanzitutto che Banca Mediolanum sia una banca italiana, una banca del Paese.

DANIELE PESCO. Molte banche hanno avuto difficoltà a conservare le garanzie sui crediti; tali garanzie, infatti, si sono volatilizzate. Qual è la politica di Banca Mediolanum sul mantenimento delle garanzie?

GIOVANNI PIROVANO, Vicepresidente di Banca Mediolanum. Penso che quando lei fa riferimento alle garanzie che si sono volatilizzate, intende riferirsi alle garanzie e agli strumenti emessi dalle banche stesse. Nel nostro caso, Banca Mediolanum ha, innanzitutto, emesso pochissimi milioni di prestiti obbligazionari subordinati, i quali sono peraltro in scadenza. È avvenuto molto tempo fa ed è stato fatto non perché Pag. 17la banca ne avesse bisogno, ma per dare un tasso d'interesse più alto. In seguito non abbiamo mai emesso prestiti obbligazionari, né senior né subordinati.

Per quanto riguarda le nostre azioni, non abbiamo mai voluto prendere azioni a garanzia dei nostri prestiti. È chiaro che, pensando al sistema bancario, il mondo è cambiato. La vigilanza, sia le autorità italiane (Banca d'Italia e Consob), sia le nuove autorità europee, è molto più attenta su questi aspetti. Tale attenzione deriva innanzitutto dal fatto che, attualmente, alla base della valutazione del metodo creditizio, non c'è la garanzia, bensì la capacità reddituale del cliente e la sua capacità di rimborsare il prestito. Solo dopo che è provata la capacità del cliente di rimborsare, subentrano le garanzie.

Le autorità oggi sono molto attente su questo. Le garanzie non devono, in ogni caso, essere costituite da titoli emessi dalla banca, né azioni né obbligazioni. Se c'è stata qualche sbavatura nel passato, penso che da oggi, ma già da molti mesi, non ci debba più essere, anche questo nell'interesse del cliente. Sarebbe molto spiacevole se accadesse.

SESTINO GIACOMONI. Ringrazio il dottor Pirovano per la sua audizione, la quale mi ha reso felice, perché ho visto che si può fare attività di banca anche in modo corretto, serio e positivo per tutti. Al di là della passione, ci ha comunicato una serie di dati, leggendo i quali il cuore si riempie di gioia, soprattutto perché nel corso di quest'indagine conoscitiva ci stavamo facendo l'idea che fare banca fosse ormai altamente rischioso. Abbiamo visto banche con 500 anni di storia e quasi 5 milioni di clienti che sono in difficoltà. Oggi ci ha illustrato un modello di banca che, pur avendo solo vent'anni, riesce a fare utili e, al tempo stesso, a essere vicina alla propria clientela.

Le vorrei fare una domanda nella sua veste di componente del direttivo dell'ABI. Negli scorsi mesi, durante i quali abbiamo svolto numerose audizioni, mi sono spesso posto la seguente domanda: quante banche saranno in grado di sopravvivere in futuro? Le chiedo quindi se, dal suo punto di vista, l'attuale sistema bancario italiano riuscirà a sopravvivere e se, soprattutto, riuscirà a tornare a svolgere la propria attività secondo il modello virtuoso che lei ci ha illustrato.

GIOVANNI PIROVANO, Vicepresidente di Banca Mediolanum. Ringrazio l'onorevole Giacomoni, perché la sua domanda mi dà la possibilità di parlare del sistema bancario.

Innanzitutto, quanto al numero delle banche italiane, oggi sono 486, di cui 14 significant banks, quindi vigilate direttamente dalla Banca centrale europea, e 462 less significant banks, 355 delle quali sono banche di credito cooperativo. Il merito va alla riforma delle BCC. Inizialmente sembrava si sarebbe formata una sola holding. Ad oggi, mi sembra si stiano configurando tre holding, cioè quella dell'ICCREA, quella della banca centrale Cassa del Trentino Alto Adige e la holding delle Raiffeisen di Bolzano. Dalla stampa emerge inoltre che ci sono tre BCC di una certa consistenza, che hanno fatto domanda alla Banca d'Italia per attuare la cosiddetta way out. Sono ancora in attesa dell'autorizzazione della Banca d'Italia, in quanto hanno raggiunto i 200 milioni di euro di capitale proprio e si trasformeranno in Spa o in banca popolare.

Al termine di questo processo, non dovremmo più avere 355 BCC. Avremo 3 o 4 gruppi di credito cooperativo e 110 banche vere e proprie. Se guardiamo all'esempio spagnolo o svedese, sono ancora tante; se però guardiamo a Paesi come la Germania, sono poche.

Al di là di ciò, che cosa sta avvenendo nel settore bancario italiano? Le notizie che leggiamo sulle banche italiane sono le stesse che leggiamo sul Financial Times o sul quotidiano tedesco Handelsblatt, o sul tedesco Expansión. Oggi, le banche sono al centro di tre grandi rivoluzioni che stanno cambiando il modello di banca che abbiamo conosciuto in passato. Delle tre rivoluzioni, una è quella tecnologica e un'altra quella regolamentare. So che il Parlamento è molto attento su questi temi. Parliamo quindi di Basilea III e Basilea IV. Su questi temi abbiamo bisogno di una guida Pag. 18politica forte, altrimenti, con la nuova regolamentazione di derivazione europea, andremo a sbattere la testa contro il muro. C'è poi la terza rivoluzione, cioè quella dei cosiddetti tassi negativi. Queste tre rivoluzioni, che non sono crisi, stanno cambiando il modo di fare banca, non solamente in Italia, ma in tutto il mondo.

Per quanto riguarda la rivoluzione tecnologica, l'ABI ha diffuso il dato secondo cui il 55 per cento della clientela non ha mai messo piede in banca, fa tutto tramite internet, al telefono, o tramite mobile, o attraverso il bancomat. Questa percentuale aumenta del 5 per cento in due anni. Tra 10 o 15 anni, il 100 per cento non entrerà mai in banca. È un dato di fatto, anche per effetto del ricambio generazionale.

L'altro giorno, è venuta in banca un'ex insegnante di settant'anni, che piangeva perché avevamo risolto i suoi problemi, in quanto, in passato, doveva andare in banca pur avendo problemi di deambulazione. Oggi fa tutto tranquillamente da casa, con internet o al telefono. Quando ha bisogno chiama il consulente, che va a casa sua. E non solamente dalle 9 alle 12.45 e dalle 13.45 alle 15.45 dei giorni feriali: anche il sabato, la domenica, e anche alle 22.00, quando lei lo richiede.

Nel 2013, l'Amministratore Delegato del Banco Bilbao – una delle prime banche in Europa – il quale è nato nel 1940 ed è un grande estimatore e amico del nostro presidente, ha scritto sul Financial Times, e non perde occasione per ripetere, che, a causa della rivoluzione tecnologica, nell'arco di due decadi, dal 2013 al 2033, delle attuali 20.000 banche a livello mondiale, che lui definisce «analogiche», potranno sopravvivere solo poche dozzine di banche, cosiddette «digitali». È un visionario? Non per me.

Esaminiamo tutti gli altri settori merceologici, dalla telefonia all'industria aeronautica. Questo discorso non vale solo per le banche, ma per tutti i settori. Tutti avranno un conto in banca, ma rimarranno pochi attori. A nostro avviso, sopravviverà la banca tecnologica. Stiamo investendo tantissimo su questo in Banca Mediolanum. Il nostro Presidente, tuttavia, non è ancora soddisfatto di questi risultati. Ci sprona affinché investiamo sempre di più in tecnologia, ma accanto alla tecnologia occorre che ci sia la consulenza verso la persona. Il cliente può fare molte operazioni da solo su internet, per quanto riguarda l'acquisto e la vendita di azioni, il pagamento delle tasse, i bonifici all'estero; quando, però, deve fare cose più importanti, come un passaggio generazionale di beni, un investimento, un mutuo, ha bisogno di consulenza.

La banca che saprà dare una funzione tecnologica completa e disponibile 24 ore su 24, accanto alla consulenza, cioè alla persona fisica disponibile sempre, sopravviverà anche in futuro. Solo quelle poche dozzine di banche sopravvivranno tra due decadi. Spero di assistere anch'io a questo cambiamento.

Per quanto riguarda la rivoluzione regolamentare, si tratta di una normativa che ha un nobile scopo: avere banche sempre più forti e liquide, che non possono fallire. Il contribuente non deve essere chiamato a salvare le banche e per il cliente non ci deve essere il bail in.

Tutte queste norme, però, costituiscono un peso enorme sulle banche; esse, dovendole rispettare, non sono più in grado di erogare credito a chi ne ha veramente bisogno. Adesso si parla di Basilea IV. Le banche italiane – ma su questo c'è l'accordo tra tutte le banche europee nell'ambito della Federazione bancaria europea – ritengono che, se verranno applicate le nuove norme recate dalla cosiddetta Basilea IV proposte dal gruppo di Basilea e ormai all'attenzione del Parlamento europeo, l'impatto sarà quasi di 55 miliardi euro in più di requisiti patrimoniali.

È un impatto, in termini di basis point, enorme, per cui abbiamo chiesto, anche tramite l'appoggio del Presidente della Commissione per i problemi economici e monetari al Parlamento Europeo, Roberto Gualtieri, che sia la politica a dare indicazioni ai tecnici. La politica le ha date affermando che gli impatti di queste nuove norme non devono essere troppo significativi, bensì sopportabili, sempre nell'interesse delle piccole e medie imprese. Il supporto Pag. 19 alle piccole e medie imprese è stato riconfermato dal Parlamento europeo, ma chiediamo al Parlamento italiano e al Parlamento europeo di continuare a vigilare, tenendo presente le esigenze della comunità delle piccole e medie imprese italiane.

MICHELE PELILLO. Questa Commissione, negli ultimi 2 o 3 anni, si è dovuta occupare molto di banche. È stato il nostro argomento prevalente. Tante sono state le iniziative legislative e le esigenze emerse; tra queste, quella concretizzatasi in quest'indagine conoscitiva sul rapporto tra le banche italiane e i loro clienti. Alla fine, torniamo al motto della vostra azienda, sono le persone al centro di tutto, e quindi di questo ci siamo occupati e preoccupati in questi ultimi tempi.

Non ho domande da rivolgerle. Le dico soltanto che non so se il modello Mediolanum sia «il modello». Questo è difficile da dire. Certamente, però, quest'audizione ci è stata di grande aiuto. Il contributo che avete dato stasera ai nostri lavori ci sarà certamente molto utile, non solo per chiarirci le idee, ma anche per trovare uno sforzo di sintesi alla fine del nostro lavoro e del percorso legislativo che stiamo portando avanti nell'attuale legislatura. La ringrazio quindi del suo intervento.

GIOVANNI PIROVANO, Vicepresidente di Banca Mediolanum. Vorrei aggiungere che penso che l'educazione finanziaria dei nostri clienti sia fondamentale. Ricordo con orgoglio che vivo in una realtà di piccoli paesi, in cui vivono molti pensionati, operai e piccoli impiegati del settore privato, i quali si rivolgono a me.

Purtroppo, non hanno conoscenza di ciò che riguarda i loro investimenti, perché questi aspetti non fanno parte della nostra educazione scolastica. Oggi, è molto difficile ipotizzare che una persona che non ha lavorato in banca e che non ha fatto il ragioniere o il contabile sappia distinguere tra azioni e obbligazioni, o sappia che cos'è un tasso di interesse. A chi compete fare educazione finanziaria?

Ce ne stiamo occupando tutti: lo sta facendo l'ABI con una propria fondazione e lo stanno facendo le assicurazioni, anch'esse attraverso una propria fondazione. La Banca d'Italia e tutte le associazioni di categoria hanno creato una fondazione per la formazione. Lo stiamo facendo anche noi.

Abbiamo circa 40 o 50 milioni di italiani adulti che hanno dei risparmi e non è attraverso interventi singoli nelle scuole che riusciremo a colmare il bisogno di formazione. Il mio è un appello che potrebbe essere condiviso da qualsiasi incaricato (dipendente di banca, consulente finanziario, assicuratore, mediatore creditizio), il quale, prima di offrire il proprio servizio, abbia a cuore la necessità di capire le esigenze del cliente e investa il proprio tempo a spiegare le basi dell'educazione finanziaria.

Ricordo sempre che bisogna impiegare molto tempo per spiegare al cliente concetti che noi riteniamo elementari, ma che non lo sono. Spesso non è sufficiente fare questo una sola volta. Come abbiamo imparato l'alfabeto quando siamo andati a scuola, non è sufficiente un solo incontro per dare al cliente tutte le spiegazioni. È una consuetudine che si deve ripetere molte volte, nei nostri contatti quotidiani. Deve partire dalle società, ed è quello che facciamo come Banca Mediolanum, incontrando i nostri clienti e trascorrendo con loro tutto il tempo necessario per spiegare tutte le cose per bene. Per questo i clienti ci sono riconoscenti.

PRESIDENTE. Ringraziamo il dottor Pirovano. Come ricordavano i colleghi Pelillo e Giacomoni, abbiamo ascoltato in audizione diversi rappresentanti del settore bancario, italiano ed estero, operanti in Italia. Questa è una delle rarissime volte in cui, al di là dell'appartenenza politica di ciascuno, non ho sentito nessun componente della Commissione alimentare polemiche nei riguardi di un gruppo bancario. Credo si tratti di una nota di merito importante, che va riconosciuta al gruppo Mediolanum, alla famiglia Doris e anche al dottor Pirovano, per il ruolo che ricopre.

Concludo ricordando che abbiamo approvato, quasi all'unanimità, una proposta di legge in materia di educazione finanziaria, Pag. 20 sulla quale siamo in attesa che la Commissione Bilancio esprima il proprio parere.

Sono convinto che i colleghi della maggioranza compiranno uno sforzo importante affinché l'iter di tale iniziativa legislativa si concluda favorevolmente al più presto. Si tratta, infatti, di un intervento che risponde a una necessità del Paese.

Abbiamo approvato molti provvedimenti in materia bancaria, anche di derivazione europea. L'invito che rivolgo ai componenti della Commissione è che ognuno di noi faccia la propria parte in tal senso. Credo sia inammissibile che non si condivida fino in fondo un percorso che è utile all'intero Paese, alla luce dei fatti che abbiamo, purtroppo, recentemente vissuto. Sono convinto che anche il Presidente del consiglio condivida tale proposta, volta a coordinare, attraverso una cabina di regia, l'impegno di tutti.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Pirovano (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 18.35.

ALLEGATO