Sulla pubblicità dei lavori:

Petrini Paolo , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AI RAPPORTI TRA OPERATORI FINANZIARI E CREDITIZI E CLIENTELA

Audizione dei rappresentanti dell'Associazione Jak Italia.

Petrini Paolo , Presidente ... 3 8 ,

Villarosa Alessio Mattia (M5S) ... 8 ,

Paglia Giovanni (SI-SEL) ... 8 ,

Pesco Daniele (M5S) ... 8 ,

Petrini Paolo , Presidente ... 9 ,

Cioli Giancarlo , Presidente dell'Associazione Jak Italia ... 9 ,

Villarosa Alessio Mattia (M5S) ... 9 ,

Cioli Giancarlo , Presidente dell'Associazione Jak Italia ... 9 ,

Villarosa Alessio Mattia (M5S) ... 9 ,

Cioli Giancarlo , Presidente dell'Associazione Jak Italia ... 9 ,

Paglia Giovanni (SI-SEL) ... 10 ,

Cioli Giancarlo , Presidente dell'Associazione Jak Italia ... 10 ,

Petrini Paolo , Presidente ... 11

ALLEGATO: Documentazione depositata dal dottor Cioli ... 12

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Scelta Civica per l'Italia: (SCpI);

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI-IDEA (Unione Sudamericana Emigrati Italiani): Misto-USEI-IDEA;

Misto-FARE! - Pri: Misto-FARE! - Pri;

Misto-Movimento PPA-Moderati: Misto-M.PPA-Mod.

PRESIDENZA DEL VICEPRESIDENTE

PAOLO PETRINI

La seduta comincia alle 12.55.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione dei rappresentanti dell'Associazione Jak Italia.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative ai rapporti tra operatori finanziari e creditizi e clientela, l'audizione dei rappresentanti dell'Associazione Jak Italia.

Do la parola al presidente, dottor Cioli.

GIANCARLO CIOLI, Presidente dell'Associazione Jak Italia. Saluto innanzitutto la Commissione. Con me c'è una parte del gruppo operativo della nostra associazione, che presento velocemente: Roberto Toselli, Elia Croce, Damiano Spada e Francesco Ferri.

Faccio, innanzitutto, una premessa. Non interveniamo nell'ambito dell'indagine conoscitiva che la Commissione Finanze sta svolgendo in qualità di tecnici del settore, ma in quanto portatori di buone pratiche. Passo a una breve storia della nostra associazione.

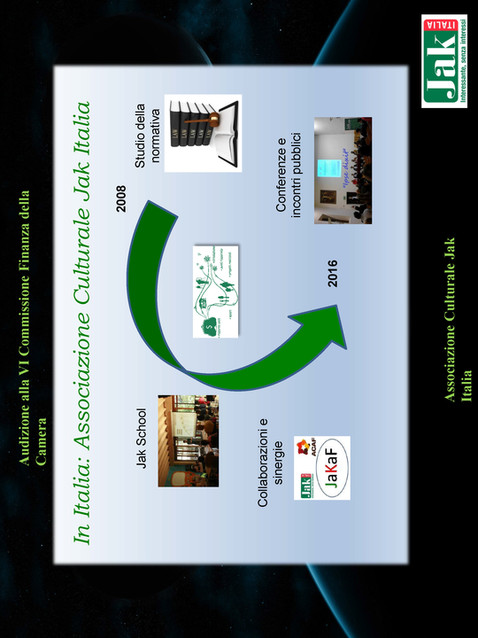

L'associazione Jak Italia è nata nel 2008, a seguito di un servizio andato in onda nella trasmissione televisiva Report, nell'ambito delle cosiddette «good news». In quella sede si raccontava la storia di questa particolarissima banca svedese che funziona senza interessi, denominata Jak Medlemsbank. A seguito di questo servizio giornalistico, i soci fondatori dell'Associazione hanno cominciato a confrontarsi nei forum e a discutere questa notizia. Nel settembre del 2008, è stata costituita l'Associazione culturale Jak Italia.

Da quel momento è iniziato un percorso complesso. Da un lato, è stato necessario lo studio della normativa in materia. Quest'Associazione è nata, infatti, sull'onda dell'entusiasmo in merito alla possibilità di replicare tale tipologia di banca anche in Italia; dall'altro, naturalmente, è stato affrontato l'aspetto culturale della questione, declinato in particolare attraverso azioni di divulgazione, con l'organizzazione di conferenze e incontri pubblici. È stato inoltre sviluppato l'aspetto formativo-educativo dei soci, che rappresenta anch'esso una componente molto importante e sempre presente, come vedremo successivamente, nella banca svedese, in considerazione del fatto che non è sufficiente la prassi, ma occorre sviluppare, parallelamente, un progetto culturale. Infine, c'è l'aspetto pratico-applicativo della costruzione di collaborazioni e di sinergie con realtà già operanti per cercare di contaminare – a me piace utilizzare questo termine – la nostra visione della finanza con altre realtà.

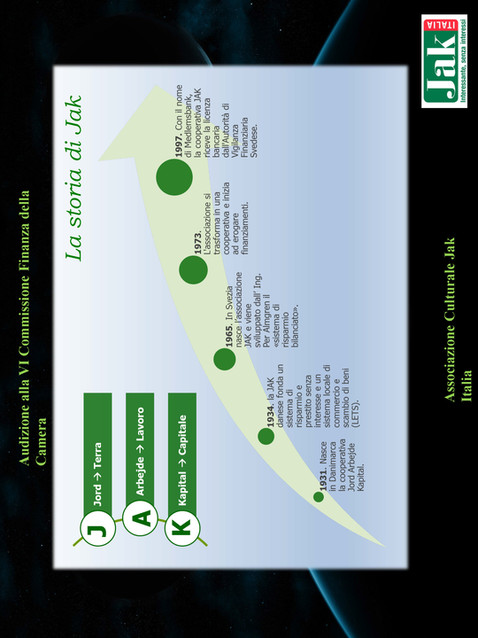

Come vi ho accennato, l'Associazione culturale Jak Italia è nata sulla scorta della conoscenza dell'esperienza di questa particolarissima banca. Abbiamo appreso questa notizia nel 2008, ma in realtà questa banca ha origini molto risalenti nel tempo, è nata infatti negli anni Trenta in Danimarca. Non è un caso che sia nata lì e in Pag. 4quel periodo storico. Come sappiamo, quelli furono gli anni della Grande depressione. In Danimarca, un gruppo di agricoltori cominciò quindi a chiedersi come fosse possibile riorganizzarsi, in reazione alla grave crisi finanziaria ed economica in atto. Le origini di Jak sono legate al fatto che c'è stato un cambiamento di prospettiva. È fondamentale sottolineare ciò: non devono essere l'economia e la produzione a inglobare e a essere una sovrastruttura rispetto all'individuo, bensì occorre che sia l'economia strumento di emancipazione dell'individuo. È da questo cambio di prospettiva che negli anni Trenta, in Danimarca, è nata Jak.

Jak è un acronimo: significa Jord Arbejde Kapital, che, in danese, significa «Terra Lavoro Capitale». Sono i tre elementi dell'economia classica. Anche questo è un altro riferimento importante e identificativo, per significare l'orientamento forte che questo tipo di finanza ha verso l'economia reale. La finanza deve essere strumento dell'economia reale.

Negli anni Trenta, si è sviluppata in Danimarca, dove è divenuta, negli anni Quaranta, una delle banche principali; dopodiché, negli anni Sessanta, è successo, in un certo senso, ciò che sarebbe poi avvenuto in Italia nel 2008. È arrivata la notizia di questa particolare banca danese, e qualcuno in Svezia ha voluto replicarla. Nel 1965, è stata quindi fondata l'Associazione che, all'inizio degli anni Settanta, ha iniziato la propria attività di concessione di prestiti.

Teniamo conto del fatto che questa realtà è rimasta un'associazione economica, una particolare forma in svedese, fino al 1997. Ha sempre praticato l'attività di raccolta di risparmio e di prestito, pur non essendo banca, fino al 1997, quando la legislazione ha imposto che lo divenisse.

Dal 1997, quindi, Jak è diventata una banca. Non è un caso che questa trasformazione abbia comportato la fuoriuscita di diversi soci della Jak originale. È emblematico, infatti, che questo tipo di banca sia stata sempre concepita come qualcosa di diverso da un'istituzione bancaria tradizionale.

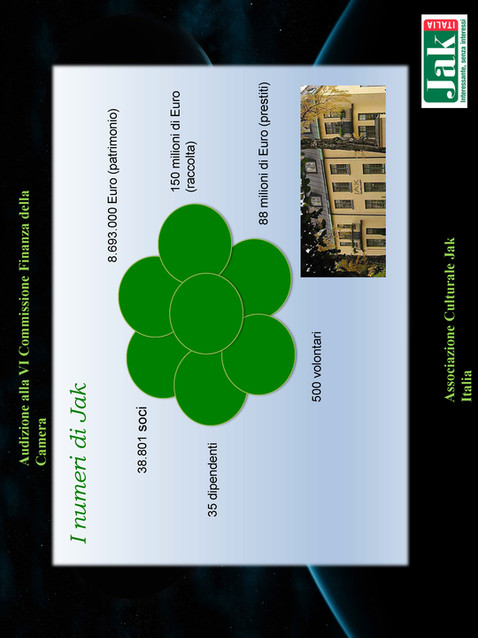

Arriviamo ai giorni nostri. Sulla stampa che vi ho fornito avrete letto gli ultimi dati ufficiali della banca, risalenti al 31 dicembre 2015. Innanzitutto, si tratta di una banca cooperativa, con una mutualità al 100 per cento: tutti i soci della banca sono, cioè, anche clienti o, per meglio dire, tutti i clienti sono soci della banca. Ci sono 38.308 soci, per un patrimonio di circa 8,7 milioni di euro. La raccolta è pari a 150 milioni di euro di depositi, mentre i prestiti in essere ammontano a 88 milioni. C'è poi un aspetto molto particolare della banca: essa occupa solo 35 dipendenti, perché è una banca prettamente on line, ma riesce comunque a mantenere il proprio radicamento sul territorio svedese grazie all'apporto dei 500 soci volontari. Anche quando è diventata banca, infatti, l'Associazione ha continuato a esistere. Organizzata in gruppi locali, continua, da un lato, a fare formazione ed educazione finanziaria e, dall'altro, tiene il legame tra l'istituzione bancaria e i soci, la compagine sociale, i clienti.

Passo ora a illustrare più nel dettaglio il meccanismo con cui la banca opera. Come ho detto all'inizio, Banca Jak ha deciso di operare al di fuori del sistema degli interessi, quindi tutti i soci-clienti della banca che hanno depositi presso questa banca non ricevono alcuna remunerazione. Sviluppano, cioè maturano, i cosiddetti punti risparmio.

Quello dei punti risparmio è un concetto abbastanza astratto e non sempre di immediata comprensione: essi maturano proporzionalmente al risparmio, per cui più si risparmia e più si hanno punti risparmio. I punti risparmio si possono definire come l'opportunità di prendere a prestito del denaro. Potrebbe sembrare contraddittorio: se una persona ha bisogno di chiedere un prestito significa, infatti, che non ha potuto risparmiare; se i punti risparmio sono fondamentali per prendere un prestito, si rischierebbe quindi di entrare in contraddizione.

Secondo il meccanismo di Banca Jak, però, anzitutto non si è costretti a maturare i punti risparmio prima, cioè non è necessario aver risparmiato prima di chiedere Pag. 5 un finanziamento. Lo si può fare anche successivamente, o nel periodo di rimborso del finanziamento, in base al meccanismo del cosiddetto post-risparmio. In secondo luogo, non è obbligatorio che sia il risparmiatore stesso che chiede il prestito a dare i propri punti risparmio, ma può essere qualcun altro della banca.

È questo un altro principio molto importante, il quale comporta il rovesciamento della prospettiva del rapporto tra banca e cliente: non c'è più l'individuo da solo davanti alla banca, ma c'è un individuo inserito all'interno di una collettività. Ciò determina il fatto che, se oggi sono io ad aver bisogno di un prestito, ci sarà qualcun altro che risparmia per me, e quindi mette i punti risparmio a mio beneficio; in futuro, potrò essere io il risparmiatore e metterò i punti risparmio per qualcun altro che avrà bisogno di un prestito. Si tratta di una visione collettiva e di una condivisione vera e propria del denaro.

Quanto ai prestiti, naturalmente tutte le volte che parliamo di banca senza interessi, la prima obiezione che ci viene fatta è: per quanto questa banca sia on line e, quindi, molto leggera dal punto di vista dei costi, come fa a stare in piedi, visti i costi di struttura che ci sono? C'è una commissione applicata ai prestiti, che si differenzia tuttavia dal concetto di interesse per diversi motivi.

Il primo motivo è che essa è una variabile endogena; ciò significa che la commissione applicata ai prestiti di Jak Medlemsbank non è in alcun modo legata ai mercati finanziari, e quindi al costo del denaro, ma è una variabile parametrata unicamente ai costi di copertura della banca. Ne consegue che più Banca Jak è in grado di fare volumi di impieghi, e quindi di riuscire a coprire i costi fissi di struttura, e più questa commissione sarà bassa. È, quindi, completamente indipendente da quello che avviene al di fuori; questo è un elemento di forza per Banca Jak quando il costo del denaro è alto, mentre costituisce una debolezza – come si sta dimostrando in questi anni – non facilissima da affrontare, quando il costo del denaro è molto basso.

Mi sto riferendo, per la maggior parte, di prestiti concessi alle persone per mutui. L'80 per cento dei soci di Banca Jak è rappresentato da persone fisiche, quindi il prestito tipico concesso dalla banca è un mutuo per la casa. Capite bene che, con i tassi di interesse estremamente bassi attualmente applicati ai mutui, un tasso del 3 per cento è fuori mercato. Questo è il motivo per cui, paradossalmente, questa variabile endogena è attualmente uno svantaggio competitivo per Banca Jak, che sta soffrendo questa situazione. Ciò è evidente dalla documentazione che vi ho consegnato: essa possiede molta liquidità che non riesce a prestare e per questo motivo sta cercando di mettere in atto una serie di strumenti per incentivare gli impieghi.

Tornando alla commissione, essa è una variabile completamente endogena, fissata annualmente. Quando viene redatto il budget per l'anno successivo, viene fissata la commissione sulla base delle ipotesi di attività. È uguale per tutti, quindi non c'è fattore di rischio, né fattore di liquidità. Si tratta infatti di una commissione fissa. Un altro elemento molto importante deriva dal fatto che, dietro il calcolo di questa commissione, c'è una funzione logaritmica. È questa una peculiarità della storia di Jak: nella sua storia non ci sono economisti: infatti un ingegnere svedese negli anni Sessanta è stato l'ideatore di questo sistema, cosiddetto di risparmio e prestito bilanciato.

La funzione logaritmica ideata da quest'ingegnere fa sì che la commissione si riduca all'aumentare del periodo di ammortamento. È un'altra prerogativa molto importante, perché realizza, anche nei fatti e nella prassi, il concetto solidaristico e mutualistico. Se un soggetto ha bisogno di più anni per ripagare un finanziamento, significa che ha minori disponibilità economiche. In questo caso, Banca Jak cerca di andare incontro al socio con meno disponibilità e, allungando il periodo di ammortamento, anche la commissione diminuisce. Questo è in breve il meccanismo della Banca. Se volete potremo poi approfondire taluni aspetti specifici. Pag. 6

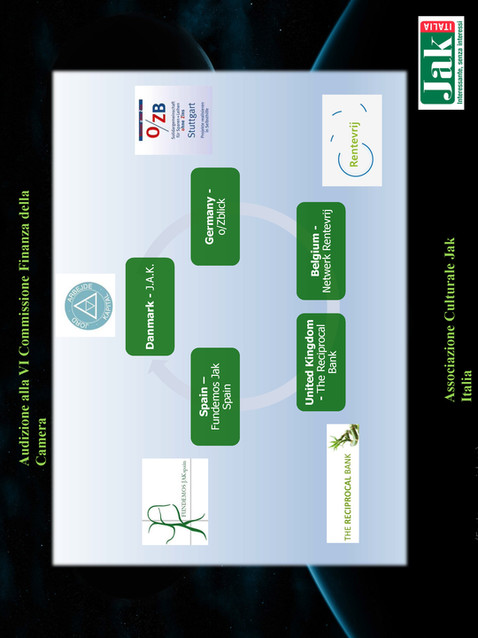

È una banca che ha 80 anni di storia. Come banca, esiste solamente in Svezia. Vi sono altri esempi di Jak: la cooperativa originaria Jak danese, da cui tutto ha avuto inizio; poi gli esempi tedesco e belga, anch'essi rappresentati da cooperative finanziarie. Le altre realtà sono, invece, esempi associativi, come il nostro, come Fundemos Jak in Spagna e The Reciprocal Bank in Inghilterra. Come banca esiste però solamente in Svezia.

Negli anni passati, ci sono stati tentativi di finanziare direttamente esperienze all'estero, che però non sono state fortunate. Mi riferisco a un'esperienza in Olanda e a una in India, finanziate direttamente da Banca Jak; si tratta tuttavia di esperienze che non hanno avuto un buon esito. Si è quindi conclusa l'esperienza all'estero.

Peraltro, coerentemente con i princìpi originari, quando ci è venuta l'idea di aprire una sede in Italia, posto che si tratta di una banca europea e aprire una filiale in Italia è nelle sue possibilità, la risposta che ci è stata data è che questa banca non può «attecchire» in un territorio se non viene prima svolto un lavoro culturale e di rete. Non è un'esperienza che si può calare dall'alto e funzionare. Bisogna che ci sia un'attività divulgativa, che faccia sì che questa banca abbia radici forti.

Il percorso che abbiamo realizzato ha ormai otto anni. In questo periodo abbiamo studiato la normativa, che ha subito molte modifiche, essendo cambiata più volte e avendo alzato i paletti e i requisiti richiesti per svolgere attività finanziarie, in generale, in Italia.

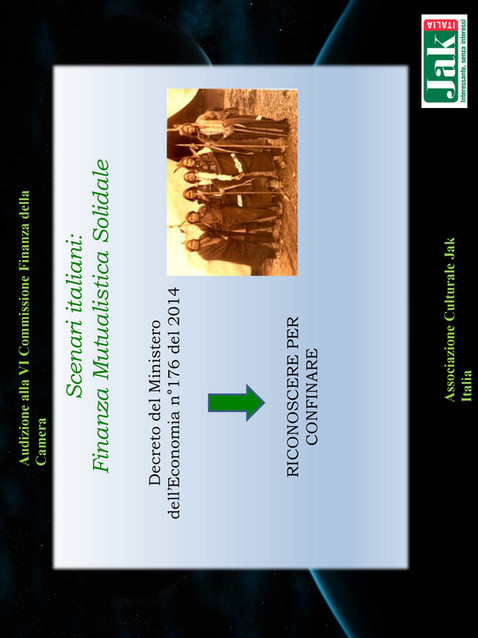

Ad oggi, osservando il settore finanziario, abbiamo due idee che potrebbero declinarsi concretamente in Italia in tema di finanza free interest. La prima è una realtà che conoscete molto bene, la finanza mutualistica solidale, nata ufficialmente con l'ultima riforma degli intermediari non finanziari recata dal decreto del Ministero dell'economia n. 176 del 2014, emanato in attuazione dell'articolo 111 del TUB. Con tale provvedimento tuttavia, paradossalmente – noi abbiamo usato l'espressione «riconoscere per confinare» – la finanza mutualistica e solidale è stata, da una parte, riconosciuta per la prima volta nella sua storia, ma d'altro canto è stata altresì imbrigliata in modo che la sua operatività venisse ridotta, secondo una stima delle Mutue di autogestione (MAG), di circa il 50 per cento, a causa di una serie di limiti imposti dalla norma.

La finanza mutualistica solidale è stata per anni, pur nella sua collocazione molto legata al territorio, una finanza priva di rischio costituita da realtà solidissime. Abbiamo rapporti diretti sia con la MAG di Torino sia con la MAG di Reggio Emilia. Sono realtà che hanno consentito di finanziare anche una serie di soggetti che il settore bancario non avrebbe finanziato. Pensiamo a tutti i soggetti cosiddetti «non bancabili». Si tratta di numeri importanti. Le MAG hanno finanziato una platea di persone che la finanza cosiddetta tradizionale non poteva finanziare per motivi gestionali e normativi.

Il ruolo delle MAG, con questa riforma, è venuto fortemente meno. La riforma accorda infatti alcune deroghe ai limiti imposti alla finanza mutualistica e solidale, ad esempio per quel che riguarda la soglia dei 75.000 euro di prestito. A fronte di ciò, tuttavia, essa impone che questi 75.000 euro debbano essere prestati solo a soggetti che non hanno debiti maggiori di 100.000 euro e non hanno fatturati maggiori di 200.000 euro e attivi patrimoniali di 300.000 euro. Capite bene che si tratta di numeri incongrui. È un po’, come nell'immagine della brochure che vi ho consegnato, come dare a qualcuno la canna da pesca e poi costringerlo a pescare in un lago senz'acqua, vuoto. È come avere gli strumenti, ma nessuno a cui poterli offrire.

Vorremmo sottolineare un elemento emerso anche dalla risoluzione n. 7-00914 dell'onorevole Paglia che è stata approvata in questa Commissione su questo tema: l'importanza di riformare questa parte del testo unico bancario, consentendo alla finanza mutualistica e solidale di tornare a operare pienamente nei settori in cui ha svolto la sua attività, storicamente, sempre bene.

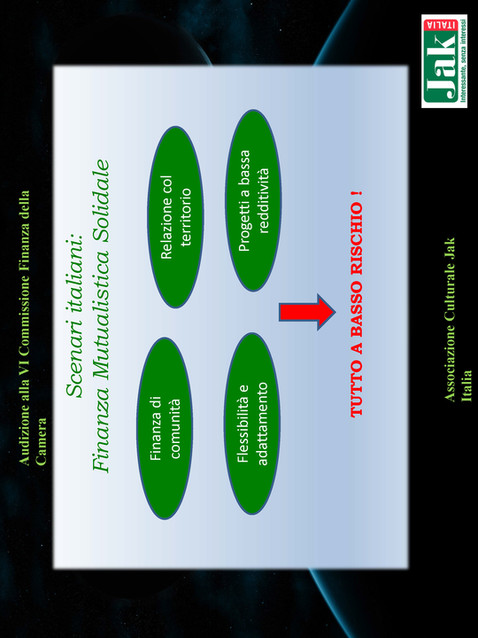

Peraltro, con la finanza mutualistica e solidale noi di Jak Italia abbiamo molti Pag. 7punti in comune: il concetto di finanza comunitaria, cioè la sostituzione del rapporto individualistico banca/persona con il rapporto comunità/persona, così da realizzare una finanza relazionale e muovere le relazioni all'interno della finanza; la relazione col territorio, importantissima; la flessibilità di questi strumenti. La normativa europea spinge le banche verso modelli sempre più rigidi, dovendo esse possedere requisiti e indici sempre più stringenti. Al di fuori del settore bancario c'è la possibilità di utilizzare modelli diversi.

Sussiste inoltre la possibilità, molto importante, di finanziare anche progetti a bassa redditività. Il fatto di non avere la spinta del profitto permette a queste realtà di finanziare anche progetti con ritorni molto lenti, quindi anche a favore di settori non tipicamente appetibili dal punto di vista creditizio.

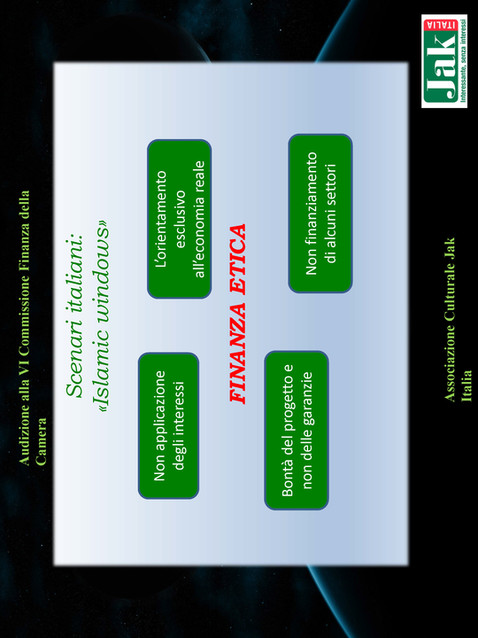

Abbiamo individuato un'altra prospettiva, un'altra via, che abbiamo denominato Islamic window. I numeri della finanza islamica sono importanti. È una realtà molto lontana dalla nostra e, in generale, dalla dimensione europea, ma coinvolge numeri veramente significativi. Ci sono banche islamiche in 65 Paesi; esse gestiscono 700 miliardi di dollari in fondi i quali crescono al 10-15 per cento all'anno, perciò si tratta di un settore in grande espansione. Ci sono 350 banche islamiche al mondo e, per arrivare ai dati che ci riguardano, in Europa ci sono 20 milioni di musulmani, 2 milioni dei quali circa sono in Italia.

A livello europeo, il Paese più avanzato da questo punto di vista è l'Inghilterra, in cui è stata costituita una banca islamica. C'è qualcosa di simile anche in Bosnia e in Albania, Paesi che hanno comunque una componente musulmana molto forte. Tutti gli altri Paesi europei, tra cui la Francia e la Germania, che hanno comunità islamiche molto rilevanti, non hanno ancora adeguato la propria normativa per consentire questo tipo di finanza.

Parliamo di finanza islamica perché con essa abbiamo un punto di contatto forte, dato dall'assenza di applicazione degli interessi. Nel corso della nostra storia, infatti, siamo stati spesso accostati alla finanza islamica. Naturalmente, lo facciamo per motivi diversi. Da una parte c'è un precetto religioso, noi abbiamo alle spalle una visione economico-finanziaria laica.

Quello che, però, interessa a noi è la prassi, le conclusioni finali, l'orientamento e la concreta applicazione di ciò che facciamo. La non applicazione degli interessi ha consentito la costruzione di una serie di strumenti alternativi, che possiamo annoverare nella categoria profit and loss sharing: in luogo della rendita da interesse, viene collocata la condivisione del rischio.

Parallelamente, c'è un orientamento all'economia reale. Tutti i prodotti di finanza islamica hanno un orientamento all'economia reale. Non vi è alcuna speculazione finanziaria. Tutti i fondi di gestione dell'economia della finanza islamica sono finalizzati a finanziare realtà e imprese che hanno un sottostante importante e, soprattutto, reale.

Anche la valutazione del progetto, e non delle garanzie, è una peculiarità che caratterizza anche le MAG: il fatto di superare il concetto di garanzia tradizionale, utilizzando anche le garanzie relazionali.

C'è anche l'aspetto del non finanziamento di alcuni settori. Qui ci sono punti di contatto e punti di divergenza. Naturalmente, gli operatori della finanza islamica non finanziano settori che non sono Shariah compliant.

Dal nostro punto di vista, quindi, la finanza islamica può rientrare pienamente nel concetto di finanza etica. L'idea di un Islamic window consiste nella costituzione di una filiale, all'interno di una banca, che offra prodotti di finanza islamica combinati al sistema di risparmio e prestito di Jak. L'obiettivo è, quindi, combinare insieme i due sistemi.

Quello che volevamo descrivere oggi era una serie di esperienze, tra cui quella svedese, da cui siamo nati, e una serie di realtà che riteniamo possano essere affini al nostro modo di vedere e con le quali si possono costruire sinergie.

Ciò che chiediamo alla Commissione è la creazione, all'interno del settore dell'intermediazione, di uno spazio nel quale anche Pag. 8 una banca senza interessi possa operare e dimostrare – come ne è esempio la storia della banca svedese, che ha struttura ed equilibrio solidi – che si può svolgere attività di intermediazione finanziaria senza interessi, anche all'interno di un sistema in cui il modello tradizionale prevede gli interessi stessi.

PRESIDENTE. Do la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

ALESSIO MATTIA VILLAROSA. Vi ringrazio per aver illustrato la bellissima novità che rappresentate. La vostra storia, peraltro, non costituisce una novità assoluta. A quanto pare, infatti, anche la nostra religione prevedeva forme di prestito senza interessi. Stiamo facendo un passo avanti e uno indietro.

Vorrei capire come si fa a diventare socio. Occorre apportare un capitale minimo? Occorre depositarlo in un conto corrente bancario della banca? Quali sono i primi passi che deve compiere un imprenditore che vuole diventare socio di Jak?

Oltre alla questione del riconoscimento della finanza mutualistica, quali sono i vostri problemi? Leggo nella vostra relazione della beffa che consiste nella concessione di deroghe ai limiti di finanziamento, nelle quali si individuano però società con requisiti patrimoniali incongruenti: è solo questo il problema? C'è qualcos'altro a livello normativo che si può fare per facilitare esperienze come Jak in Italia?

Inoltre, vorrei chiedere: la Jak Italia gestisce i conti correnti come conti correnti bancari ordinari, sui quali, ad esempio, si possono utilizzare carte di credito, o è possibile utilizzarli solo per la richiesta di finanziamenti?

Infine, quali sono le agevolazioni, in generale, e fiscali, in particolare, di cui la Banca Jak svedese beneficia per operare agevolmente nel territorio svedese?

GIOVANNI PAGLIA. Premetto che la mia, più che una domanda, è una considerazione. Appena ho cominciato un po’ a leggere la vostra presentazione, ho associato la vostra esperienza a quella delle MAG e constato ora che questa relazione viene riconosciuta anche da voi. Mi sembra che in questo momento in Italia siano esse le strutture che più vi somigliano, dal punto di vista strutturale, e che sono più vicine al vostro approccio. Al di là del fatto che lo si chiami interesse o commissione – cosa che è abbastanza ininfluente – almeno dal mio punto di vista. Infatti, sia che lo si chiami «tasso di interesse» al 3 per cento, ovvero «commissione» al 3 per cento, in termini di costo del denaro la sostanza non cambia.

Rimangono gli aspetti legati all'approccio teorico e ideale alle questioni, che ritengo anche condivisibili; è questo il motivo per cui, francamente, ho una visione un po’ meno idealistica della finanza islamica. È vero che, teoricamente, muovendo dal precetto religioso, essi non impongono interessi, ma hanno trovato moltissimi altri strumenti per fare finanza e per guadagnare, dal punto di vista finanziario, esattamente quanto le banche non islamiche, chiamando l'interesse in altro modo e aumentando i costi. D'altronde, alcuni tra i più grandi fondi speculativi al mondo vengono dalla finanza islamica.

Forse l'aspetto più significativo è l'approccio comunitario, piuttosto che la questione del modo in cui viene denominata la remunerazione del denaro. La questione centrale è che quella remunerazione è finalizzata esclusivamente al mantenimento della struttura minima necessaria affinché il sistema possa funzionare. Sulle MAG stiamo continuando a lavorare, vedremo in futuro con quali risultati. Avremo, anche in questi giorni, altri incontri presso il Ministero dell'economia su questi temi. Vedremo se riusciremo a superare le criticità.

La domanda è la seguente: negli altri Paesi, alle MAG sono imposti limiti dimensionali nell'erogazione di prestiti, come avviene in Italia? Nel caso svedese, vi sono limiti in questo senso, ovvero tali enti possono prestare qualsiasi quantità di denaro?

DANIELE PESCO. Vi ringrazio anch'io per questa audizione. Le mie domande sono le seguenti. Ci avete parlato di una Pag. 9commissione unica, ma poi avete affermato che la commissione è diversa a seconda della durata del prestito: le commissioni variano, quindi, a seconda della durata del prestito e vengono decise una volta l'anno?

Inoltre, non potrebbe essere preferibile, rispetto al vostro approccio alla distribuzione delle spese, prevedere il pagamento di altri servizi, ad esempio sotto la forma di un costo di abbonamento o un costo di associazione? Questo costo potrebbe cambiare a seconda della possibilità della banca di erogare prestiti, in modo da essere completamente slegato dalle commissioni; queste ultime infatti possono essere fraintese rispetto al rapporto con gli interessi.

Ancora, questa commissione viene pagata sull'intero prestito e poi, annualmente, pagata sul debito residuo o ci sono altri sistemi di calcolo? Vi parla un acerrimo nemico dell'ammortamento alla francese: cosa mi potete dire su questo?

In altri Paesi ci sono, ad oggi, altre associazioni come la vostra, in fase di espansione, oltre a quelle che avete menzionato?

PRESIDENTE. Do la parola al presidente Cioli per la replica.

GIANCARLO CIOLI, Presidente dell'Associazione Jak Italia. Mi scuso con l'onorevole Villarosa, ma non mi sono appuntato tutte le domande. Se ho ben capito, la prima questione riguardava le modalità attraverso le quali si diventa soci di Jak Medlemsbank. I primi passi sono molto semplici. Basta l'acquisto di un'azione e si avvia l’iter per diventare socio della banca e per depositare i propri risparmi.

C'è un minimo di importo da depositare? No. C'è però un limite temporale. Non so se questa previsione è cambiata, ma nel regolamento interno è stato posto un limite temporale: non si possono chiedere prestiti prima di sei mesi dal momento in cui si diventa soci, altrimenti potrebbero verificarsi casi di persone che diventano soci esclusivamente per ottenere il prestito e poi escono dall'associazione.

Peraltro va detto che quest'ultima pratica è disincentivata anche dal meccanismo dei punti risparmio che vi ho già illustrato, cioè il fatto che sia comunque necessario risparmiare all'interno del circuito Jak, che è un circuito chiuso. Ho dimenticato prima di dire che Jak è completamente indipendente anche dal sistema bancario svedese, non utilizza i prestiti interbancari e non si rivolge ai mercati finanziari. Tutto ciò che viene prestato all'interno della banca è raccolto dai propri soci. È importante sottolineare questo aspetto, al quale è legato anche il sottilissimo equilibrio che deve essere creato all'interno della banca, tra raccolta e impieghi.

ALESSIO MATTIA VILLAROSA. Sta dicendo che tutto il sistema che possiamo chiamare di riserva frazionaria – utilizzo un'espressione superata – non esiste all'interno di Jak.

GIANCARLO CIOLI, Presidente dell'Associazione Jak Italia. No.

ALESSIO MATTIA VILLAROSA. Perfetto.

GIANCARLO CIOLI, Presidente dell'Associazione Jak Italia. Mi sembra che l'altra domanda si riferisse al conto corrente e a quali servizi esso offre.

Da questo punto di vista, premetto che gli svedesi sono sempre abbastanza lenti nell'adeguarsi alle situazioni; recentemente, comunque, hanno sottoscritto una convenzione in base alla quale chiunque possieda un conto corrente in Jak Medlemsbank ha la possibilità di utilizzare il bancomat per effettuare prelievi e utilizzare i servizi di pagamento tradizionali. Da questo punto di vista, la banca si è ampiamente evoluta; si tratta di un cambiamento piuttosto recente. Effettivamente, fino a qualche anno fa l'attività che era possibile svolgere tramite i conti correnti era molto basica: tali conti correnti venivano utilizzati essenzialmente per le attività di raccolta e prestito. La banca si è però resa conto, però, che, se non avesse ampliato le possibilità di utilizzo dei conti correnti, avrebbe perso gran parte della clientela, per ragioni commerciali. Pag. 10

Con riguardo all'altra domanda del deputato Villarosa, sulla normativa e sulle agevolazioni fiscali previste nell'ordinamento svedese: in Svezia, Jak è una banca cooperativa al pari delle altre, anche dal punto di vista della disciplina normativa. Da questo punto di vista, non presenta alcuna peculiarità, né beneficia di particolari vantaggi fiscali. È trattata come le altre banche.

Con riferimento alle MAG e agli aspetti della disciplina normativa che possono essere migliorati, dal nostro punto di vista la cosa importante è rimuovere il «cappio» costituito dal tetto dei prestiti fissato a 75.000 euro. C'è, inoltre, l'altro aspetto, relativo all'individuazione dei destinatari di questi prestiti. Abbiamo fatto una piccola ricerca sul territorio bresciano ed è emerso che su circa 3.000 soggetti, gran parte erano in liquidazione o possedevano imprese la cui attività era ferma. Parliamo di requisiti economico-patrimoniali, di start-up o di realtà comunque in forte crisi, in fase declinante.

Sarebbe importante, quindi, come d'altra parte chiedono anche le MAG, avere la possibilità di effettuare prestiti a favore di qualsiasi soggetto, senza i limiti attualmente imposti. Effettivamente, con i requisiti imposti dalla normativa, l'attività finanziaria delle MAG è messa fortemente in crisi.

Onorevole Paglia, rispondo alle sue obiezioni riguardo alla finanza islamica: va innanzitutto ricordato che anche quello è un mondo eterogeneo. Noi, ad esempio, abbiamo un rapporto diretto con COREIS (Comunità religiosa islamica), una realtà storica di musulmani italiani, che ha partecipato a tantissime Commissioni ministeriali sul dialogo interreligioso, e rappresenta una parte del mondo islamico; certo un'altra parte del mondo islamico la pensa diversamente da loro. C'è molta eterogeneità. Noi ci occupiamo della prassi, che riteniamo corretta e conforme al nostro modo di vedere le cose.

Il fatto che cambi il luogo dell'interesse e la condivisione del rischio dal mio punto di vista non è solo un dato formale, ma sostanziale.

GIOVANNI PAGLIA. (fuori microfono) (...) Di fatto questa è una questione nominalistica. Da un lato, si può avere una commissione dello 0,5 per cento più un tasso all'1,5 e, quindi, in totale, il 2 per cento; dall'altro, si può avere una commissione al 2 per cento, ma non è questo il problema. Le MAG in Italia, per esempio, fissano quello che chiamano «tasso d'interesse» non al punto di remunerazione del capitale, ma al punto di copertura dei costi di funzionamento della struttura.

È questo che le rende solidaristiche, oltre alla condivisione del rischio. Se loro la chiamassero «commissione», anziché tasso d'interesse, ma la fissassero al 7 per cento, si tratterebbe di remunerazione del capitale chiamata con un altro nome. O meglio, non la chiameremmo remunerazione del capitale, ma costo del servizio: la sostanza, però, sarebbe quella di un'impresa profit.

GIANCARLO CIOLI, Presidente dell'Associazione Jak Italia. Non vorrei addentrarmi in dibattiti teorici. Mi limito a dire che nella realtà attuale, in cui il costo del denaro è pari a zero, questa differenza probabilmente non si coglie. Nella realtà di 20-30 anni fa, in cui l'inflazione era a doppia cifra, questa differenza forse sarebbe un po’ più netta e balzerebbe di più in evidenza. Jak Medlemsbank, all'inizio degli anni Novanta, non applicava il tasso di remunerazione sui depositi, e penso che allora questa peculiarità venisse percepita.

Onorevole Pesco, Jak Medlemsbank già fa pagare una membership fee, piuttosto ridotta, pari a 30 euro all'anno, che copre una parte dei costi fissi, ma non è sufficiente. Questo rappresenta il mondo ideale di Jak; so, tra l'altro, che anche la MAG 6 di Reggio Emilia sta provando a introdurre un meccanismo del genere. Se noi soci ripartissimo tra di noi, in parti uguali, i costi di struttura, potremmo prestare davvero gratuitamente il denaro. Questo è un orizzonte molto ambizioso.

C'è poi un discorso di equità nei confronti dei soci i quali probabilmente non usufruiranno mai di un prestito e che, oltre a condividere gratuitamente il proprio denaro, dovrebbero anche pagare un abbonamento. Pag. 11 Sono discorsi molto delicati e, in parte, condivisibili. In tal senso c'è l'esempio della cooperativa tedesca: a circa metà anno erano riusciti a ripagare tutti i costi di struttura attraverso la loro attività e hanno deciso, da quel giorno in poi, per quell'anno, di prestare gratuitamente il denaro.

È una scelta forte, perché quelli che avevano preso il denaro fino al giorno prima avevano dovuto pagare, ma è anche una scelta provocatoria, per sottolineare la differenza rispetto al tasso d'interesse di quella commissione, la quale ha l'unica funzione di coprire i costi di gestione, senza alcun aspetto remunerativo. Questa è anche una provocazione forte, che fa capire questo concetto, altrimenti, effettivamente, non semplicissimo da comprendere.

Quanto all'interesse composto, non viene applicato sul debito residuo. La quota della commissione viene calcolata all'inizio del prestito e ridistribuita in parti uguali per tutto il periodo di ammortamento del prestito, sulla base del logaritmo a cui ho già accennato.

Per quanto riguarda gli altri esempi all'interno dell'Europa, c'è Fundemos Jak in Spagna, ma non abbiamo contatti con loro da alcuni anni, quindi non sappiamo bene a che punto sia il loro progetto; e lo stesso discorso vale per The Reciprocal Bank, che si trova nel Regno Unito, e della quale non conosciamo l'attuale evoluzione. Al momento, comunque, non si è concretizzato nulla in altri Paesi rispetto alle realtà di cooperative finanziarie già presenti in Germania, in Danimarca e in Belgio.

PRESIDENTE. Ringrazio il presidente Cioli e tutti gli altri componenti dell'Associazione Jak Italia per l'audizione e per le risposte che avete fornito.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Cioli. (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 13.40.

ALLEGATO