Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Direttore generale del Dipartimento delle Finanze, Fabrizia Lapecorella, con riferimento al nuovo schema di decreto ministeriale concernente la nota metodologica relativa alla procedura di calcolo e stima delle capacità fiscali dei comuni delle Regioni a statuto ordinario

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 3

Giorgetti Giancarlo , Presidente ... 10

Zanoni Magda Angela ... 10

Paglia Giovanni (SI-SEL-POS) ... 11

Guerra Maria Cecilia ... 11

Marantelli Daniele (PD) ... 11

Giorgetti Giancarlo , Presidente ... 12

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12

Giorgetti Giancarlo , Presidente ... 12

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12

Giorgetti Giancarlo , Presidente ... 12

Lapecorella Fabrizia , Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12

Monteduro Maria Teresa , Direttore della Direzione studi e ricerche economico fiscali del Dipartimento delle Finanze ... 13

Giorgetti Giancarlo , Presidente ... 14

ALLEGATO: Documentazione consegnata dal direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella ... 15

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione diretta sulla web-tv della Camera dei deputati e la trasmissione, in differita, sul canale satellitare della Camera.

Audizione del Direttore generale del Dipartimento delle Finanze del Ministero dell'economia e delle finanze, professoressa Fabrizia Lapecorella, con riferimento al nuovo schema di decreto ministeriale concernente la nota metodologica relativa alla procedura di calcolo e stima delle capacità fiscali dei comuni delle Regioni a statuto ordinario.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione, del direttore generale del Dipartimento delle finanze, professoressa Fabrizia Lapecorella, con riferimento al nuovo schema di decreto ministeriale concernente la nota metodologica relativa alla procedura di calcolo e stima delle capacità fiscali dei comuni delle regioni a statuto ordinario.

Ringraziamo la professoressa Fabrizia Lapecorella, che è una presenza abituale nella nostra Commissione, è una cliente affezionata. Le daremo la tessera punti! Saluto tutti i colleghi e i collaboratori della dottoressa Lapecorella.

Do la parola a Fabrizia Lapecorella per lo svolgimento della sua relazione.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Grazie, presidente. Mi accompagnano oggi il dottor Paolo Puglisi, direttore della direzione legislazione tributaria e federalismo fiscale del dipartimento, la dottoressa Maria Teresa Monteduro, direttore della Direzione studi e ricerche economico-fiscali, e i dottori Marco Manzo e Marco Carotenuto, che sono responsabili dei due uffici che hanno completato la revisione e la stima della capacità fiscale per la ripartizione del Fondo di solidarietà comunale del 2018.

Io inizierei ricordando che a oggi sono stati realizzati e progressivamente consolidati risultati importanti sul piano tecnico e sul fronte della valutazione dei fabbisogni standard e della capacità fiscale dei territori. I progressi che sono stati realizzati sono passaggi importanti per il ridisegno di meccanismi di distribuzione delle risorse più efficienti e più efficaci.

Di recente abbiamo assistito a un'evoluzione normativa che ha ridefinito il processo normativo per la distribuzione delle risorse del Fondo di solidarietà comunale agli enti locali delle regioni a statuto ordinario e delle regioni Sicilia e Sardegna.

Dal 2015, per i comuni delle regioni a statuto ordinario, ha iniziato ad applicarsi il riparto delle risorse del fondo con finalità perequative, basato sulla differenza tra fabbisogni standard e capacità fiscali, consentendo il graduale superamento del criterio di allocazione delle risorse basato sulla spesa storica.

La legge di bilancio per l'anno 2017 (legge n. 232 del 2016), in particolare all'articolo 1, comma 449, lettera d), ha introdotto importanti novità per quello che Pag. 4riguarda il riparto della quota del Fondo di solidarietà comunale.

Il Fondo attualmente include 3,777 miliardi, che sono destinati alla compensazione del mancato gettito a seguito dell'esenzione della TASI sull'abitazione principale e delle altre agevolazioni minori previste dalla legge n. 208 del 2015.

Al netto di questa componente, quindi di questi 3,6 miliardi, una delle principali novità che hanno effetti diretti sulla capacità fiscale dei comuni è l'incremento graduale della quota del Fondo di solidarietà comunale, da ripartire con finalità perequative rispetto a quella distribuita in base al criterio delle risorse storiche.

La precedente normativa si limitava a fissare l'incremento di questa quota fino al 55 per cento per l'anno 2018; ora, la legislazione vigente prevede che la quota del fondo da ripartire sulla base della differenza tra capacità fiscali e fabbisogni standard è incrementata al 70 per cento per l'anno 2019, all'85 per cento per l'anno 2020 e al 100 per cento a decorrere dall'anno 2021.

È stato poi introdotto un limite pari al 50 per cento della capacità fiscale complessiva da utilizzare per finalità perequative. Questa innovazione si è resa necessaria per garantire una gradualità nell'applicazione del meccanismo perequativo. In precedenza, per gli anni 2015 e 2016, la capacità fiscale utilizzata ai fini del meccanismo perequativo era stata limitata al 45,8 per cento della capacità fiscale.

Infine, è stata attribuita alla commissione tecnica per i fabbisogni standard di cui all'articolo 1, comma 29, della legge n. 208 del 2015 il compito di definire una metodologia per la neutralizzazione della componente rifiuti, ai fini della ripartizione delle risorse con finalità perequativa, anche attraverso l'esclusione della stessa componente sia dai fabbisogni standard sia dalla capacità fiscale.

Il procedimento di approvazione della capacità fiscale è disciplinato dall'articolo 43, comma 5-quater del decreto-legge n. 133 del 2014.

Ai fini della ripartizione del fondo 2018 l'aggiornamento della stima delle capacità fiscali dei comuni delle regioni a statuto ordinario è stato effettuato attraverso una revisione della metodologia, che ha richiesto per l'approvazione l'applicazione della procedura ordinaria.

Ricorderete che, come riportato nel documento che vi ho consegnato, la legge prevede la possibilità di approvare le capacità fiscali con procedura ordinaria o con procedura semplificata. La procedura ordinaria si rende necessaria in presenza di significative variazioni della metodologia utilizzata per la stima della capacità fiscale, ed è quello che noi abbiamo fatto.

Negli ultimi tre anni, infatti, i tre provvedimenti in materia di capacità fiscale, uno nel 2015 e due nel 2016, hanno utilizzato sostanzialmente la stessa metodologia, con modifiche di minore rilievo.

Invece, la revisione metodologica che è stata effettuata quest'anno è particolarmente importante in considerazione della circostanza che, a seguito delle modifiche introdotte dalla legge di bilancio per il 2017, nel riparto del Fondo di solidarietà comunale 2018 oltre il 50 per cento delle risorse disponibili per i comuni delle regioni a statuto ordinario sarà ripartito con criteri perequativi. Ovviamente è importante anche in ragione del previsto incremento, che arriverà fino al 100 per cento nel 2021, come ho già detto.

Con riferimento all’iter di approvazione della capacità fiscale con procedura ordinaria, la prima fase si è conclusa con l'intesa dell'ANCI (Associazione nazionali comuni italiani) sullo schema di decreto ministeriale di approvazione della stima della capacità fiscale per l'anno 2018 e della nota metodologica relativa alla procedura di calcolo nella seduta del 25 luglio 2017 della Conferenza Stato-città e autonomie locali. Lo schema di decreto e i relativi allegati sono quindi stati trasmessi alle Camere in data 31 luglio 2017.

La conclusione dell’iter di approvazione del decreto è necessaria per l'emanazione del decreto del Presidente del Consiglio dei ministri che riguarderà il Fondo di solidarietà comunale per l'anno 2018.

Vorrei ora richiamare le caratteristiche principali della nuova metodologia che è Pag. 5stata adottata per la stima della capacità fiscale. La revisione dei criteri metodologici ha riguardato in particolare il gettito IMU per le abitazioni principali di lusso, la standardizzazione basata sui dati catastali aggiornati all'anno 2014 e sul gettito effettivo realizzato nell'anno 2015. Le stesse innovazioni metodologiche hanno riguardato il gettito della TASI per le abitazioni principali di lusso.

La novità metodologica più importante nella revisione della stima per quanto riguarda il gettito della TASI e dell'IMU per le abitazioni principali di lusso e per gli altri immobili è essenzialmente quella di aver effettuato la standardizzazione sulla base del gettito effettivo relativo all'anno 2015. Per le abitazioni principali di lusso nella standardizzazione si è fatto riferimento anche alla base dati catastale aggiornata all'anno 2014.

È stato anche aggiornato il tax gap dell'IMU e della TASI per i fabbricati diversi dall'abitazione principale, che, come ricorderete, è calcolato sulla base della differenza tra il gettito teorico, che è il gettito catastale, e il gettito effettivo, entrambi valutati ad aliquota di base.

È stato ristandardizzato il gettito dell'addizionale comunale IRPEF sulla base dei redditi imponibili per l'anno d'imposta 2015, desumibili dalle dichiarazioni Unico persone fisiche presentate nel 2016.

È stata standardizzata la componente relativa al servizio di smaltimento rifiuti, utilizzando l'ultimo aggiornamento della stima dei fabbisogni standard.

Infine, è stata ricalcolata la capacità fiscale residuale che, come ricorderete dalle precedenti audizioni, viene effettuata attraverso una stima econometrica.

In questo caso, l'aggiornamento della capacità fiscale residuale è stato effettuato sia aggiornando il modello di stima sia rivedendo le variabili che sono state utilizzate per la stima econometrica.

Per quanto riguarda il gettito dell'IMU e della TASI ad aliquota di base, l'aggiornamento della capacità fiscale in relazione a questi tributi è stato particolarmente puntuale in considerazione dell'importanza di questi due tributi nella capacità fiscale dei comuni. Il gettito standardizzato, infatti, rappresenta poco meno della metà dell'intera capacità fiscale dei comuni delle regioni a Statuto ordinario. Si tratta di 10,16 miliardi di euro per l'IMU e di 1,79 miliardi di euro per la TASI.

Con riferimento a questi tributi viene confermata la scelta di determinare in modo analitico la capacità fiscale utilizzando il metodo di standardizzazione del representative tax system. Le informazioni disponibili (dati catastali e dati di gettito) e la definizione normativa di aliquote standard consentono infatti di procedere a una stima accurata su base comunale.

La capacità fiscale per quello che riguarda l'IMU ha richiesto l'aggiornamento della base dati del gettito da utilizzare per la standardizzazione. Come vi dicevo, è stato utilizzato il gettito effettivo 2015, mentre la stima precedente si basava sul gettito effettivo del 2012.

Per ciò che concerne l'applicazione della normativa vigente, a partire dai dati di gettito del 2015 la stima, quindi, tiene conto di tutte le modifiche normative che sono intervenute successivamente per aggiornare la capacità fiscale e una modifica dei criteri metodologici, adottando criteri finalizzati a depurare la quota di gettito o aliquota di base dalla parte riferibile alle variazioni, positive o negative, imputabili alla manovrabilità di aliquote, detrazioni, esenzioni e agevolazioni (il cosiddetto sforzo fiscale) deliberate da ciascun comune.

La quota più rilevante in termini di gettito IMU è rappresentata dai fabbricati diversi dall'abitazione principale, stimata ad aliquota di base e pari complessivamente a 9,1 miliardi di euro.

Questa stima è stata determinata mediante una procedura articolata che ha previsto la valutazione per ciascun ente di tutte le aliquote dei cosiddetti «regimi speciali» deliberati.

La ricognizione delle tipologie di agevolazioni ha consentito, anche con il supporto tecnico dei colleghi dell'IFEL (Istituto per la finanza e l'economia locale), di classificare i vari regimi speciali, che sono riportati nel documento che vi ho consegnato, e di pervenire alla definizione di quattro Pag. 6diversi criteri alternativi di stima, che sono stati considerati simultaneamente valutando la coerenza tra un criterio e l'altro e determinando un ordine di preferenza a seconda del regime speciale effettivamente deliberato dal comune, come specificato puntualmente nella nota metodologica allegata allo schema di decreto ministeriale.

Il passaggio dei dati di gettito effettivo, dal 2012 al 2015, ha determinato anche una modifica dei criteri di standardizzazione, per tener conto di modifiche che riguardano le modalità di versamento dei tributi.

Invece, la stima del gettito standard IMU relativo a terreni e aree fabbricabili è più semplice, in una certa misura, perché per terreni e aree fabbricabili l'aliquota deliberata da ciascun ente è unica e, inoltre, mediante specifici codici tributo il gettito è univocamente attribuibile a queste tipologie di immobile.

In questi casi sono stati comunque applicati correttivi specifici volti a neutralizzare eventuali effetti connessi a dati di gettito non coerenti rispetto al trend registrato negli anni passati, in particolare per le aree fabbricabili.

Infine, per la quota residuale di abitazioni principali che risultano ancora assoggettate a IMU, cioè le abitazioni di lusso classificate nelle categorie catastali A1, A8 e A9, la stima è stata determinata a partire dai dati di gettito nel caso di comuni che hanno confermato l'aliquota di base del 4 per mille e la detrazione standard di 200 euro, mentre, nei casi di variazioni di aliquote o detrazioni, il gettito standard è stato determinato mediante l'utilizzo di un modello di microsimulazione che il Dipartimento delle finanze ha costruito utilizzando la banca dati immobiliare integrata.

Un'altra componente importante per la determinazione della capacità fiscale, come dicevo all'inizio, è la TASI, che incide per 1,79 miliardi di euro, di cui 1,68 miliardi si riferiscono a fabbricati diversi dalle abitazioni principali.

Per la valutazione del gettito TASI ad aliquota di base è stata confermata la scelta metodologica di derivare la stima della TASI da quella dell'IMU. La ragione per cui è stata fatta questa scelta metodologica è che per circa la metà dei comuni la TASI sugli immobili diversi dall'abitazione principale non risulta istituita dall'ente, ovvero si applica solo ad alcune specifiche categorie di fabbricati. Per questo motivo non sarebbe significativa una stima basata sulla standardizzazione del gettito effettivo TASI.

In particolare, per i fabbricati diversi dall'abitazione principale e per le aree fabbricabili, considerato il rapporto tra le aliquote legali standard IMU e TASI per ciascun comune, la stima del gettito TASI è stata ottenuta in base al rapporto tra IMU standard e 7,6.

È stata aggiornata, come vi dicevo, anche la stima del tax gap. Nel complesso la stima della componente del tax gap IMU-TASI per i comuni delle regioni a statuto ordinario risulta pari a 318 milioni di euro.

Ricorderete – ne abbiamo già parlato in precedenti audizioni – che la decisione di includere la quota del tax gap IMU-TASI nella capacità fiscale è collegata alla scelta effettuata nelle stime precedenti di stimare il gettito dell'aliquota di base IMU e TASI mediante la procedura di standardizzazione del gettito effettivo. Infatti, se fosse stato utilizzato il gettito teorico potenziale ricostruito applicando l'aliquota di base alla base imponibile desumibile dai dati catastali, non sarebbe stato necessario stimare una componente aggiuntiva di tax gap, perché il gettito teorico avrebbe anche incluso la quota delle imposte non versate.

La scelta di includere la quota del tax gap IMU e TASI risponde anche all'esigenza di incentivare le attività di contrasto all'evasione fiscale. Poiché l'importo della capacità fiscale è utilizzato per il riparto della quota perequativa del Fondo, l'inclusione di una quota del tax gap è volta a non indebolire gli incentivi all'esercizio dell'attività di contrasto all'evasione fiscale.

È ragionevole comunque assumere una quota contenuta di questa componente, confermando quindi l'incremento dal 5 per cento al 10 per cento che era stato già adottato nell'ultima stima della capacità fiscale utilizzata per la ripartizione del Fondo 2017. Questa scelta riflette anche i pareri di questa Commissione. Nel corso Pag. 7dei prossimi anni potrà essere valutata un'eventuale ulteriore progressione nell'incremento della quota del tax gap.

Sul piano della metodologia di stima di questa componente, è stato confermato il criterio basato sul confronto tra il gettito teorico derivante da base imponibile catastale e il gettito effettivo. Questa metodologia di calcolo è stata validata dalla commissione di esperti per la redazione della relazione sull'economia non osservata e sull'evasione fiscale e contributiva presieduta dal professor Giovannini e utilizzata nell'ambito della stima ufficiale del Governo dell'evasione fiscale e contributiva.

Anche per la stima di questa componente della capacità fiscale sono stati adottati alcuni specifici correttivi per sterilizzare alcune anomalie, dovute in linea di massima a imprecisioni dei dati catastali. Inoltre, prudenzialmente, per i comuni interessati dai recenti eventi sismici, in questa ultima stima della capacità fiscale il tax gap è stato azzerato.

Invece, la standardizzazione del gettito dell'addizionale comunale è stata effettuata confermando il criterio adottato nelle precedenti stime. La base dati di riferimento, che sono i redditi imponibili desumibili dalle ultime dichiarazioni dei redditi (quelle del 2016) è stata aggiornata all'anno d'imposta 2015.

In coerenza con le precedenti valutazioni, il gettito standard dell'addizionale comunale è stato stimato applicando alla base imponibile per comune l'aliquota dello 0,4 per cento e la stima complessiva è risultata pari a 2,59 miliardi di euro.

Per quanto riguarda la stima della componente rifiuti, ricorderete che la stima di questa componente nella capacità fiscale è necessaria per neutralizzare questa quota nell'ambito del riparto del Fondo di solidarietà comunale.

A decorrere dall'anno 2018 la commissione tecnica per i fabbisogni standard proporrà una metodologia per la procedura di neutralizzazione della componente rifiuti, eventualmente considerando anche l'esclusione della relativa quota sia dal calcolo dei fabbisogni standard sia dal calcolo della capacità fiscale.

Pertanto, in attesa delle determinazioni della commissione e in linea con la precedente stima, la stima della componente rifiuti, invece, è stata qui ottenuta determinando il peso dell'ammontare della capacità fiscale sulla componente rifiuti sul totale dell'intera capacità fiscale in misura equivalente al peso complessivo dei fabbisogni standard dei rifiuti sull'ammontare totale dei fabbisogni standard.

Sono stati utilizzati i dati dell'ultimo aggiornamento disponibile dei coefficienti di riparto dei fabbisogni standard, che sono in corso di aggiornamento. Anche questi dovranno essere approvati dalla commissione tecnica sui fabbisogni standard.

L'incidenza della componente rifiuti sul totale è pari al 25 per cento e la capacità fiscale sulla componente rifiuti, applicando queste percentuali, risulta pari a 6,3 miliardi di euro. Per ciascun comune questo ammontare (6,3 miliardi) è stato poi moltiplicato per i coefficienti di riparto dei fabbisogni standard dei rifiuti.

L'ultima componente è la capacità fiscale residuale, per la quale, come vi dicevo, sono state cambiate sia la metodologia utilizzata per la stima econometrica, sia le variabili.

Vi ricordo che la capacità fiscale residuale riguarda tutte le entrate minori, a eccezione di quelle necessarie al finanziamento del costo del servizio di gestione e smaltimento dei rifiuti. Per esempio, rientra nella capacità fiscale residuale il gettito standard dell'imposta di scopo, dell'imposta comunale sulla pubblicità, della tassa sull'occupazione di spazi e aree pubbliche, dei diritti sulle pubbliche affissioni, dei tributi speciali e delle altre entrate extratributarie al netto del servizio idrico integrato e dei trasporti pubblici locali.

La stima della capacità fiscale residuale si presenta inferiore, in questo ultimo aggiornamento della capacità fiscale, rispetto alle stime precedenti e passa da circa 7,6 miliardi di euro stimati per il 2015 a circa 4 miliardi di euro per il 2018. Questo corrisponde a una capacità fiscale residuale pro capite di circa 78 euro per abitante. Pag. 8

Questa riduzione è principalmente dovuta alla modifica della metodologia di stima. Il risultato del nuovo modello econometrico ha determinato, da un lato, una riduzione della capacità fiscale e, dall'altro, un aumento speculare dell'entità dello sforzo fiscale, soprattutto per i comuni dell'Emilia Romagna, del Piemonte, della Toscana e della Liguria, per i quali lo sforzo fiscale risultava notevolmente sottostimato negli esercizi che erano stati fatti per gli anni precedenti.

Il cambiamento metodologico adottato è finalizzato a rimuovere un duplice problema riscontrato nelle stime precedenti: sul piano quantitativo, l'ammontare della capacità fiscale residuale risultava molto elevata rispetto alle entrate totali residuali, limitando di conseguenza la stima dello sforzo fiscale; sul piano qualitativo, la stima econometrica precedente, considerando tra le variabili esplicative quella del reddito pro capite medio, utilizzando il reddito complessivo al netto dei fabbricati per ciascun comune, sopravvalutava la capacità fiscale per i piccoli comuni in presenza di contribuenti ad alto reddito.

Pertanto, la nuova stima della capacità fiscale residuale, oltre ad avere aggiornato il panel di dati di riferimento dal 2006 al 2015, è finalizzata a correggere questi due problemi evidenziati.

In particolare, nel modello di regressione è stata sostituita la variabile esplicativa del reddito medio pro capite con quella del reddito mediano di ciascun comune. Tale affinamento metodologico ha consentito sia di ridurre il peso della componente della capacità fiscale residuale sia di correggere i valori sovrastimati per i piccoli comuni.

Per evitare che questa innovazione metodologica determinasse, in assenza di correttivi opportuni, una sottostima della capacità fiscale residuale per i grandi comuni, gli enti sono stati suddivisi per fasce di popolazione ed è stata introdotta un'ulteriore variabile esplicativa, che è risultata molto significativa statisticamente: il reddito complessivo medio dei comuni classificati nelle diverse fasce.

Questa variabile è stata considerata in sede di applicazione della stima attraverso una parziale correzione, per tenere conto delle percentuali di scostamento del reddito medio di ciascun comune dal reddito medio di tutti i comuni classificati nella medesima fascia di riferimento. È stato quindi fatto un doppio esercizio per eliminare questa forte distorsione.

Sembra una cosa banale, invece abbiamo riscontrato che c'è una distorsione forte nella stima della capacità fiscale dei comuni piccoli nei quali potevano essere residenti soggetti ad alto reddito. Abbiamo quindi suddiviso tutti i comuni per fasce di popolazione, abbiamo considerato il reddito medio della fascia e poi abbiamo introdotto questo ulteriore correttivo all'interno di ogni fascia...

Il risultato finale sembra maggiormente robusto rispetto alle stime precedenti. Da un lato, si osserva un incremento dello sforzo fiscale per i comuni delle regioni del centro-nord, per i quali la precedente metodologia stimava una capacità fiscale residuale eccessiva rispetto all'ammontare complessivo delle entrate. Dall'altro, per i piccoli comuni, caratterizzati dalla presenza di un elevato reddito medio procapite si stima una capacità fiscale residuale più in linea con quella dei comuni di analoghe dimensioni.

Per l'anno 2018, con l'applicazione dei criteri di stima descritti, la capacità fiscale dei comuni è stata valutata complessivamente pari a 25,2 miliardi di euro. La componente di maggiore rilievo resta l'IMU, che è pari al 40 per cento del totale, e i due tributi immobiliari locali più importanti (IMU e TASI) pesano per quasi la metà (il 47 per cento) della capacità fiscale complessiva.

Nel documento che vi ho consegnato c'è un grafico che mostra queste percentuali. L'altra componente rilevante è quella relativa al servizio di smaltimento dei rifiuti, che però, come dicevo, non si riflette nella perequazione delle risorse del Fondo. Minore incidenza hanno le altre componenti: la capacità fiscale residuale rappresenta solo il 16 per cento del totale, l'addizionale comunale all'IRPEF il 10 per cento del Pag. 9totale e, infine, il tax gap solo l'un per cento, anche in considerazione della quota, che è limitata al 10 per cento dell'ammontare complessivo stimato.

La tabella 1 del documento che vi ho consegnato confronta l'andamento della stima nei diversi anni, a partire dal 2015. Si osserva che l'ultima stima, come vi dicevo, registra una riduzione di 3,4 miliardi rispetto alla capacità fiscale relativa all'anno 2017 e di oltre 5 miliardi rispetto alla prima stima del 2015. La capacità fiscale stimata nel 2015 era 30,5 miliardi, mentre ora siamo a 25,2 miliardi.

Nel corso degli anni la componente della capacità fiscale più stabile è risultata l'addizionale comunale, per la quale peraltro non è mai variata la metodologia di stima, ma è stata aggiornata solo la base dati. Al contrario, la componente con maggiore variabilità è quella che riguarda i rifiuti.

Ovviamente, per quanto riguarda la TASI, la forte riduzione registrata nel 2016 riflette l'esenzione delle abitazioni principali, che è stata introdotta in quell'anno.

Rispetto al precedente valore della capacità fiscale utilizzata per il riparto del Fondo di solidarietà comunale nel 2017, la riduzione di 3,4 miliardi è imputabile principalmente a una riduzione della componente IMU, che si riduce di circa un miliardo di euro. Spiegano la riduzione di 3,4 miliardi la riduzione della capacità fiscale residuale, che con la nuova metodologia di stima e le nuove variabili esplicative si riduce di circa 1,6 miliardi di euro, e della componente rifiuti, che si riduce di circa 800 milioni di euro.

Per l'IMU il miliardo di riduzione è ascrivibile per circa 700 milioni alla variazione della base dati di riferimento. Come vi dicevo, in questa standardizzazione è stato utilizzato il gettito effettivo dell'anno 2015, in luogo del gettito effettivo del 2012.

È stato poi sterilizzato l'effetto sulla capacità fiscale della stima relativa agli immobili di proprietà comunale, che nelle stime precedenti erano inclusi. Questo spiega la riduzione di 270 milioni.

La flessione della stima della capacità fiscale comporta una riduzione delle risorse perequate nel Fondo di solidarietà comunale per l'anno 2018.

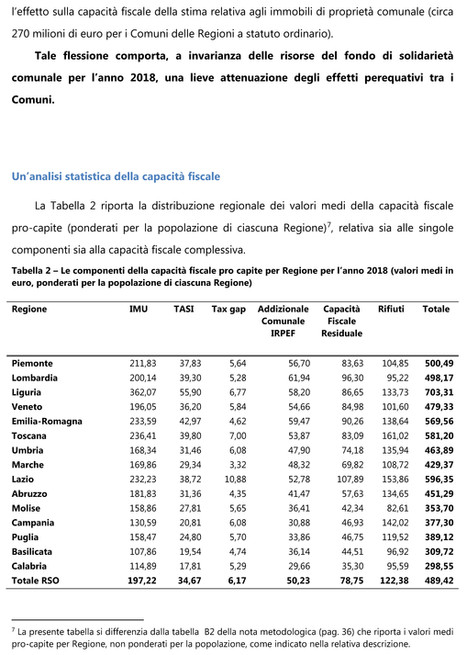

Le tabelle contenute nella parte finale di questo documento sono un'analisi statistica della capacità fiscale, essenzialmente su base territoriale. Si riporta una distribuzione per regioni delle diverse componenti della capacità fiscale, stimata pro capite.

Essenzialmente i dati confermano un andamento di tipo decrescente della capacità fiscale dai comuni del nord a quelli del sud. Si passa da un valore massimo di capacità fiscale di 703,31 euro pro capite nei comuni della Liguria a un valore di 298,55 euro nei comuni della Calabria. Fanno eccezione i comuni del Lazio, che registrano un valore di 596,56 euro pro capite, superiore alla capacità fiscale media nazionale per abitante, che, come vedete nell'ultimo rigo della tabella e nell'ultima colonna, è 489,42 euro.

Passando al valore pro capite delle principali componenti, per l'IMU la Liguria segna il valore più elevato (362,07 euro per abitante), mentre i valori massimi della capacità fiscale residuale e di quella relativa alla componente rifiuti si registrano nel Lazio e in Toscana.

Un'altra distribuzione interessante è quella per fasce di popolazione, che è illustrata nella tabella 3 del documento. I dati riportati nella tabella sono anche rappresentati in maniera efficace nella figura 4, che conferma l'andamento a U della capacità fiscale pro capite per fasce di popolazione. Abbiamo una capacità fiscale più alta per i comuni molto piccoli e molto grandi, rispetto alla media. Pur rilevando una complessiva riduzione dei valori per tutte le fasce di popolazione, i comuni più piccoli (con popolazione inferiore a 500 abitanti) e quelli più grandi (con popolazione superiore a 250.000 abitanti) presentano i valori pro capite più elevati, rispettivamente di 629,09 euro per i più piccoli, e di 695,34 euro per i più grandi. La media è quindi di 489,42 euro.

Per i comuni più piccoli si registra in generale un'elevata capacità fiscale pro capite legata essenzialmente a IMU e TASI. Nei comuni di maggiori dimensioni si registra, al contrario, una capacità fiscale pro Pag. 10capite più elevata per tutte le componenti della capacità fiscale stimata.

Io mi fermerei qui, presidente.

PRESIDENTE. Ho dei dubbi, quindi rompo subito il ghiaccio. Partiamo da questi piccoli comuni sotto i 500 abitanti, perché la spiegazione può essere di due tipi: o c'è tanto patrimonio immobiliare, in particolare seconde case (penso a tanti comuni in via di spopolamento, dove può incidere questo aspetto, non so in che modo), oppure il problema sta nella stima pro capite, nel senso che c'è tanto patrimonio immobiliare, magari disabitato, rispetto al numero dei residenti fiscali. Penso a tanti piccoli comuni, magari delle zone montane, che sono in via di spopolamento.

Non riesco a darmi altro tipo di spiegazione per una così rilevante differenza tra i comuni con meno di 500 abitanti e quelli tra i 500 e i 1.000, e via dicendo; questa è una prima riflessione.

Passo alla seconda riflessione. Nella sua relazione scritta, in merito alla flessione della capacità fiscale complessiva nel 2018, si afferma: «comporta una riduzione delle risorse perequate del Fondo di solidarietà comunale per l'anno 2018». Il Fondo di solidarietà comunale rimane identico, evidentemente, nell'ammontare. Il fatto che diminuisca la capacità fiscale, mentre rimangono immutati o possono rimanere immutati i fabbisogni standard, comporta probabilmente una diversa ripartizione, ma le risorse complessive dovrebbero rimanere immutate. È così, oppure ho capito male?

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MAGDA ANGELA ZANONI. Innanzitutto ringrazio la professoressa Lapecorella, perché devo dire che queste relazioni sono sempre molto dense e molto utili, per cui la leggerò con calma per riuscire a capire bene tutti i passaggi.

Ho solo due domande. Nello schema di decreto sul quale dovremo pronunciarci non è riportata una parola sulla metodologia, ci sono solo i coefficienti. Perlomeno nella versione che ho letto io e che ci è stata trasmessa ...

Dunque, se esiste una nota aggiuntiva al testo, le chiederei di farcela avere. Tant'è vero che in merito allo schema ho provato a chiamare qualche comune per capire se, rispetto all'anno scorso, avevano avuto delle differenze e che cosa ciò provocasse in termini di risultato.

L'altro aspetto, molto interessante, è questo dibattito sui piccoli comuni, perché è vero che sono numeri piccoli, però è anche vero che si trovano in situazioni davvero difficili.

Soprattutto il tema dei comuni con meno di 500 abitanti, anche a mio parere, va analizzato un po’ meglio, perché mentre dai 2.000-3.000 abitanti in su la progressione è chiarissima, essendoci sempre un «più» nel passaggio da una categoria all'altra, fino ad arrivare all'ultima con un balzo in avanti, per i piccoli non è così.

Il fatto che siano meno di 500 – io penso alla mia regione – può significare che questi sono comuni montani. All'interno di questi comuni montani, però, c'è una differenza abissale fra quelli ad alta vocazione turistica e quelli che non lo sono, perché quelli ad alta vocazione turistica associano alla capacità fiscale alta anche spese alte, in quanto mantenere una città come Sestriere non è come mantenere un comune della pianura di 700 abitanti, sono proprio due mondi diversi. Su questo tra l'altro abbiamo fatto un'audizione interessante, che ci ha spiegato bene questi problemi. Credo che probabilmente fare una differenziazione, o almeno capire la distribuzione territoriale, come già diceva il presidente, possa essere importante.

L'ultimo aspetto è legato alla difficoltà di relazione con i nostri sindaci. Il sistema è sempre più complesso ed è giusto che sia così. Tuttavia, a fronte di difficoltà finanziarie di base, di difficoltà a chiudere i loro bilanci, i sindaci non capiscono neanche il sistema, perché facciamo persino noi un po’ fatica a spiegarglielo quando li incontriamo.

Su questo bisognerà ragionare, magari partendo con una campagna chiara di informazione ai sindaci, perché non è sufficiente l'ANCI. È vero che l'ANCI partecipa agli incontri, che definisce, che li approva Pag. 11anche in Conferenza Stato-città, poi però abbiamo questa base enorme di sindaci, di cui la gran parte stanno proprio in quei comuni piccoli, perché è chiaro che sono tanti e che, oltretutto, non hanno un ufficio, come i comuni grandi, che possa prendere in mano la situazione e spiegare loro cosa accade. Se continuiamo su questa strada, a maggior ragione se si arriva al 100 per cento, come previsto, nella distribuzione, il sistema va illustrato bene, perché altrimenti avremo una rivolta dei sindaci.

GIOVANNI PAGLIA. Vorrei capire meglio la questione del tax gap, perché soprattutto rispetto all'IMU, che comunque vale per il 50 per cento della capacità fiscale complessiva, i dati sul tax gap reale, cioè il differenziale fra teorico e incassato, sono molto diversi. In alcune regioni, se non ricordo male, si arrivava a un 38-39 per cento di differenza fra gettito previsto e gettito effettivamente riscosso.

Dunque, il dato reale è di quel tipo, mentre qui viene calcolato un tax gap piuttosto basso. Fatto salvo il 50 per cento complessivo di incidenza e fatto salvo un tax gap che viene calcolato al 5-10 per cento, mi pare che ci sia una differenza con il dato reale, che non è un dato stimato, piuttosto elevata.

Ciò incide parecchio sul modo in cui questo dato viene calcolato, perché, se noi partiamo dall'effettivamente riscosso con un 5-10 per cento di tax gap, ma sappiamo che in realtà in quel comune è del 40-45 per cento, è evidente che stiamo falsando completamente i dati.

MARIA CECILIA GUERRA. Ringrazio anch'io per questa relazione, che ci aiuta a capire molto meglio che cosa è stato fatto.

Ho delle questioni da porre, che non sono legate alla nuova metodologia, sull'inclusione delle tariffe nella stima della capacità fiscale Vorrei sapere due cose. Innanzitutto, le vorrei chiedere se abbiamo un'evidenza di tipo internazionale, cioè su come gli altri Paesi si regolano rispetto a questa particolare componente delle entrate dei comuni; si tratta infatti di una componente che ha un'amplissima discrezionalità, legata all'attivazione di servizi, perciò mi risulta difficile capire come si fa a standardizzarla, anche con il sistema adottato.

Quello che è accaduto, da quanto ho capito, è che sostanzialmente si è rivisto il modello, applicando una divisione per fasce, che riduce una sottostima dello sforzo fiscale. Tuttavia, lo sforzo fiscale nell'ambito delle tariffe – non parlo della componente tributi – può essere appunto legato all'attivazione di maggiori servizi. L'impressione che ho è che ci sia un elemento di «sussidiazione» dei comuni che non attivano servizi rispetto a quelli che li attivano. Vorrei capire anche dal punto di vista teorico come è stato affrontato questo tema.

C'è poi un punto molto piccolo che è la questione dei comuni interessati da eventi sismici. Già l'anno scorso si era operato con una correzione attraverso il tax gap (mi sembra che l'anno scorso fosse cinque rispetto a dieci, mentre adesso è zero rispetto a dieci), però mi sembrano correzioni ancora piccole. Il problema è che noi arriviamo con un lag rispetto ai dati di gettito e, quindi, è ovvio che non abbiamo un elemento; però, di fronte a comuni che sono disastrati sotto il profilo del patrimonio immobiliare mi chiedo se questa correzione sia adeguata, perché sono comuni per i quali queste imposte sono ovviamente non dovute. Non so se avete indagato e se vi siete chiesti se ci siano altre possibilità di avvicinare di più al dato reale, perché questo è un problema veramente molto sensibile.

Con riguardo alle case di lusso, avete utilizzato un modello di micro-simulazione. Sostanzialmente, c'è una deroga al modello RTS (representative tax system) per quel piccolo segmento? Non ho capito bene cos'è stato fatto in quel caso.

DANIELE MARANTELLI. Anch'io ringrazio la professoressa Lapecorella perché conoscere i dati è sempre estremamente interessante. Pongo una domanda, scusandomi anticipatamente per la stessa, perché la risposta tranchant potrebbe essere: «Perché non se la fa lei questa domanda?». Potrebbe rispondermi questo, però la faccio lo stesso. Pag. 12

Per quanto riguarda l'IMU, noi abbiamo visto che 9,1 miliardi su 10,16 è la quota rappresentata dai fabbricati diversi dall'abitazione principale. Sulla TASI parliamo dell'1,68 su 1,79. Questi sono i dati.

Se questi sono i dati, la domanda che mi faccio è: può tenere a lungo il sistema di finanziamento degli enti locali con questo impianto? Io mi chiedo se sia ancora questa la strada giusta per stabilire un rapporto corretto tra amministratori e amministrati, tra sindaco e cittadini, tenendo conto che anche alle ultime consultazioni amministrative ormai meno della metà del corpo elettorale, quasi in tutto il Paese, è andata a votare per scegliere, non il deputato europeo che sta a 2.000 chilometri di distanza, ma il proprio sindaco.

Credo che, al di là della gratitudine per le indicazioni che ci sono state fornite e le richieste di chiarimento sui singoli punti che hanno avanzato i colleghi, sia bene che cominciamo a porci questa domandona di fondo per il futuro. Capisco che lei possa dire «affar tuo», però siccome lei è qui mi permetto di chiederle un'opinione.

PRESIDENTE. Do la parola alla professoressa Lapecorella per la replica.

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Rispondo ad alcune domande, mentre per altre dovrò dare la parola ai miei collaboratori, che hanno concretamente effettuato, con scrupolo e grande competenza, la revisione della stima della capacità fiscale.

Per quanto concerne i due punti sollevati dal presidente, lei ha ragione: certamente non cambiano le risorse, ma cambia il contributo della stima della capacità fiscale. È un caso di scrittura infelice.

Per quello che riguarda invece i piccoli comuni, la spiegazione è quella che lei suggeriva. Si tratta dell'incidenza di una popolazione molto ridotta su un patrimonio immobiliare che comunque nella quota pro capite dà quel risultato. Questo spiega...

PRESIDENTE. Se facessimo uno storico dal 1990 in avanti vedremmo che aumenta il pro capite e rimane stabile...

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Esatto. La senatrice Zanoni ha fatto tre osservazioni. La nota metodologica c'è sicuramente, eventualmente possiamo anche farvela avere personalmente.

Per quello che riguarda il problema dei piccoli comuni e della diversa caratterizzazione che gli stessi possono avere – lei faceva l'esempio dei piccoli comuni a vocazione turistica che hanno anche grosse spese – non bisogna dimenticare che la stima della capacità fiscale è una delle due gambe della perequazione, l'altra gamba sono i fabbisogni standard.

Il punto che lei sollevava presumibilmente, nel meccanismo che è stato disegnato dalla legge n. 42 del 2009 e dalle norme che successivamente hanno attuato quella delega, dovrebbe trovare compensazione nella ripartizione del Fondo basata, non solo sulla capacità fiscale, ma anche sui fabbisogni standard.

Per ciò che riguarda la necessità di comunicare e spiegare la complessità di questo sistema a chi ha l'onere di amministrare delle realtà territoriali piccole, quindi senza il supporto o, comunque, con un limitato supporto tecnico a livello dell'amministrazione comunale, posso dire è che a me sembra – lo dico nella mia qualità di rappresentante del Ministero dell'economia e finanze nel comitato tecnico-scientifico dell'IFEL, dove ogni anno si esamina l'attività svolta da questa fondazione dell'ANCI – che ci sia un'attività importante di supporto ai sindaci che la fondazione svolge.

Devo dire che i miei colleghi si dedicano a questa attività con particolare dedizione, quindi noi ne siamo perfettamente consapevoli. Il dottor Carotenuto, che gestisce l'ufficio che si occupa della finanza locale nella direzione diretta dalla dottoressa Monteduro, ha costanti e continue...

PRESIDENTE. Sollecitazioni?

FABRIZIA LAPECORELLA, Direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. No, Pag. 13ha proprio i sindaci continuamente nel suo ufficio, presidente. Penso che il dottor Carotenuto possa confermare che si tratta molto spesso proprio dei sindaci dei piccoli comuni, per i quali il Dipartimento delle finanze è a disposizione.

Io so che il dottor Carotenuto in queste interlocuzioni con i sindaci entra proprio nel dettaglio dei numeri che sono stati elaborati e che si traducono in ripartizione delle risorse per loro, che è quello che conta.

Per ciò che concerne il deputato Paglia, il tax gap è calcolato come differenza tra il gettito teorico, stimato su base catastale, e il gettito riscosso. Sul metodo di calcolo del tax gap, onestamente, credo si tratti di un metodo robusto. Come puntualizzato nella relazione, è stato validato dalla commissione Giovannini, cioè la commissione governativa per la stima dell'evasione fiscale e contributiva. Credo che sia un metodo piuttosto robusto.

Il punto delicato è quanto considerare il tax gap nella stima della capacità fiscale. Penso che la scelta fatta, di aumentarne leggermente il peso, portandolo dal 5 al 10 per cento – l'incremento della percentuale è stato effettuato già nella stima per la ripartizione del fondo 2017 – sia abbastanza safe, quindi mi sentirei di tranquillizzarla su questo punto.

La senatrice Guerra invece sollevava un problema delicato, che è quello dell'inclusione delle tariffe nella stima della capacità fiscale residua e del risultato che può essere distorto dalla mancata attivazione di servizi.

Su questo passerei la parola ai miei colleghi, però credo che questa distorsione possa essere ridotta, nella sua importanza, proprio nel confronto con i fabbisogni standard, perché anche i fabbisogni standard subiscono questo stesso tipo di distorsione.

Comunque, do sicuramente la parola ai miei colleghi, anche perché probabilmente, avendo lavorato sulla metodologia, saranno anche consapevoli dell'eventuale esistenza di esperienze internazionali di tipo diverso a cui la senatrice faceva riferimento.

Per quello che riguarda invece i comuni interessati dagli eventi sismici, mentre io ho riferito nella mia relazione sul correttivo apportato sul tax gap, sono assolutamente certa del fatto che sono stati fatti correttivi di ogni tipo per tenere conto del sisma. Loro vi diranno come hanno manipolato i numeri nel dettaglio.

Per quanto concerne le abitazioni di lusso e l'uso del modello di microsimulazione, me lo sono chiesta anch'io quando ho letto il testo di questa relazione e ho ben capito qual è la circostanza che richiede l'uso di quel modello: esso è richiesto nei casi di quei comuni in cui vengono deliberate riduzioni di aliquota, esenzioni e agevolazioni.

La standardizzazione basata sul gettito effettivo non riesce a cogliere quelle cose, quindi per quei comuni si utilizza la base dati catastale aggiornata, che è contenuta nella nostra banca dati immobiliare integrata, sulla quale gira un modello di microsimulazione e si simula effettivamente quant'è il gettito standard ad aliquota di base. Infatti, l'inversione di aliquota a partire dal gettito effettivamente riscosso non potrebbe portare a quel risultato e non potrebbe tener conto della complessità determinata dalla deliberazione di agevolazioni ulteriori e di aliquote diverse da quella standard.

Onorevole Marantelli, lo sappiamo. Possiamo andare avanti così? Per il momento stiamo andando avanti. Questo Paese fa miracoli. Chiaramente questi esercizi e questi dati, che hanno la funzione essenziale di costituire la base informativa per la ripartizione delle risorse tra i comuni, sono anche dati importanti, i quali possono favorire una riflessione sul sistema di finanza locale che riteniamo sostenibile.

Lascerei la parola alla dottoressa Monteduro per entrare nel dettaglio delle questioni sollevate dalla senatrice Guerra.

MARIA TERESA MONTEDURO, Direttore della Direzione studi e ricerche economico fiscali del Dipartimento delle Finanze. Per quanto riguarda la domanda sulle tariffe, quest'anno, consapevoli anche dei pareri che questa Commissione aveva espresso rispetto alle metodologie utilizzate in passato, abbiamo adottato alcuni correttivi relativamente alla parte tariffaria. In particolare, Pag. 14 abbiamo escluso tre voci di tariffe: la tariffa di igiene ambientale ex articolo 49 del decreto legislativo n. 22 del 1997, la tariffa integrata ambientale ex articolo 238 del decreto legislativo n. 152 del 2006 e i trasporti pubblici locali e servizi connessi. In realtà, quindi, questa osservazione è stata in qualche modo considerata ai fini della metodologia.

Non abbiamo escluso completamente tutte le voci tariffarie, perché, anche in linea con la metodologia della precedente stima, riteniamo che comunque alcune entrate extratributarie possano contribuire all'aumento della capacità fiscale dei comuni, però abbiamo già effettuato una correzione.

Per quanto riguarda invece la questione degli eventi sismici, ovviamente gli effetti derivanti dai terremoti sono stati ampliamenti considerati nelle stime della capacità fiscale, facendo attenzione a non imputare a questi comuni coinvolti dall'emergenza sismica una capacità fiscale che non è, ovviamente, dovuta.

In particolare, per gli eventi sismici avvenuti prima del 2015 (mi riferisco a quelli dell'Abruzzo e dell'Emilia), abbiamo standardizzato il gettito effettivo 2015, quindi, se i contribuenti di quei comuni non hanno versato, non abbiamo considerato proprio nulla e, quindi, di fatto abbiamo sterilizzato in questo modo tutti gli effetti negativi del mancato gettito.

Invece, per quanto riguarda gli eventi del 2016 (il sisma di Amatrice) il mancato gettito per immobili inagibili è comunque ristorato con un apposito contributo del Ministero dell'interno.

In terzo luogo, abbiamo azzerato completamente il tax gap per gli immobili su questi comuni, quindi siamo abbastanza sicuri di aver considerato tutti gli aspetti.

Per ciò che concerne l'osservazione del presidente riferita alla media pro capite, riteniamo che la sua spiegazione sia plausibile, anche perché effettivamente la gran parte della capacità fiscale è spiegata dall'IMU anche nei piccoli comuni, quindi la quota dei residenti al denominatore può effettivamente determinare quei risultati.

Vengo all'ultima osservazione sul tax gap. Si faceva riferimento ai dati sul tax gap (38-39 per cento). Nella stima che abbiamo prodotto per la commissione Giovannini, in realtà, noi consideriamo anche il tax gap su una componente che, in sede di stima della capacità fiscale, non viene considerata, cioè la componente del tax gap sugli immobili D, il cui gettito è una quota relativa allo Stato. Invece, qui ci riferiamo soltanto al tax gap del prelievo immobiliare dei comuni, che esclude questa quota.

In ogni caso, come ha ricordato la professoressa Lapecorella, abbiamo imposto, cautelativamente, un tetto al tax gap, ma volevamo comunque inserirlo per un effetto «segnaletico» rispetto alle attività di accertamento dei comuni.

PRESIDENTE. Ringrazio la professoressa Lapecorella per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.10.

Pag. 15ALLEGATO