Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Segretario Generale del Libero Consorzio comunale di Trapani, Giuseppe Scalisi, sulla finanza delle Province nella Regione Siciliana

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione)

:

Giorgetti Giancarlo , Presidente ... 3

Scalisi Giuseppe , Segretario Generale del Libero Consorzio comunale di Trapani ... 3

Giorgetti Giancarlo , Presidente ... 13

Zappulla Giuseppe (MDP) ... 13

D'Alì Antonio ... 13

Scalisi Giuseppe , Segretario Generale del Libero Consorzio comunale di Trapani ... 14

D'Alì Antonio ... 14

Giorgetti Giancarlo , Presidente ... 14

Scalisi Giuseppe , Segretario Generale del Libero Consorzio comunale di Trapani ... 14

Giorgetti Giancarlo , Presidente ... 15

ALLEGATO: Documentazione consegnata dal Segretario Generale del Libero Consorzio comunale di Trapani, Giuseppe Scalisi ... 16

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Segretario Generale del Libero Consorzio comunale di Trapani, Giuseppe Scalisi, sulla finanza delle Province nella Regione Siciliana.

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 5, comma 5 del Regolamento della Commissione, l'audizione del Segretario Generale del Libero Consorzio comunale di Trapani, Giuseppe Scalisi.

Il tema è quello della finanza delle province della Regione siciliana. Si tratta di un tema su cui centriamo l'attenzione per la prima volta, perché voi sapete che il federalismo fiscale – e, in particolare, i provvedimenti attuativi – normalmente riguardano tutte le regioni ordinarie. Il tentativo è adesso capire cosa succede in relazione agli sviluppi della cosiddetta «riforma», che se non si sa se si sia compiuta, se ci sarà una controriforma o cosa altro, perché stiamo ancora aspettando che il Governo si chiarisca le idee.

Il Sottosegretario Bressa ci ha chiesto una dilazione dei tempi per avere esattamente un quadro più chiaro del programma del Governo per quanto riguarda le province.

Do quindi la parola al Segretario Generale del Libero Consorzio comunale di Trapani, dottor Giuseppe Scalisi, per lo svolgimento della relazione.

GIUSEPPE SCALISI, Segretario Generale del Libero Consorzio comunale di Trapani. Grazie, presidente, grazie agli onorevoli deputati e senatori. È necessario un breve cenno sull'assetto degli enti locali, tenuto conto che siamo una regione a Statuto speciale.

L'articolo 15 dello Statuto della Regione Siciliana prevede che l'ordinamento degli enti locali è basato su comuni e liberi Consorzi comunali, ai quali viene riconosciuta un'ampia autonomia amministrativa e finanziaria (ci occuperemo di quella finanziaria). L'articolo 14 dello Statuto della Regione Siciliana prevede una competenza legislativa esclusiva da parte della Regione Siciliana sull'ordinamento e il controllo degli enti locali, e di questo terremo conto.

La Regione Siciliana a partire dal 1963 con proprie leggi ha disciplinato quindi l'ordinamento sul funzionamento degli enti locali, mentre per gli aspetti di carattere finanziario si applicano le normative dello Stato, per cui dal 2000 la parte seconda del decreto legislativo n. 267, ovvero gli articoli da 149 a 269 (questo per inquadrare l'ambito nel quale ci muoviamo).

L'Assemblea regionale nel 1986, Collegio 9, ha istituito nove province regionali con un territorio che coincide con le ex province italiane o dello Stato, che sono state sostituite nel 2015, con legge regionale n. 15, da tre Città metropolitane, che sono Palermo, Catania e Messina, e da sei Liberi Consorzi comunali (Agrigento, Caltanissetta, Enna, Ragusa, Siracusa, Trapani). Anche Pag. 4 in questo caso i territori continuano a coincidere.

A partire dall'entrata in vigore della legge regionale n. 7 del 2013, che conteneva norme transitorie, cioè da aprile 2013, le ex province siciliane sono amministrate da commissari straordinari ed è al momento previsto che le gestioni commissariali abbiano durata fino al 31 dicembre 2017. Questo è l'assetto normativo.

Andiamo alla finanza. Con l'entrata in vigore del decreto legislativo n. 23 del 2011, nelle regioni a statuto speciale è stato introdotto il federalismo fiscale, di cui alla legge n. 42 del 2009, e quindi è partita la normativa che prevede la soppressione dei trasferimenti statali diretti al finanziamento delle spese riconducibili alle funzioni fondamentali, di cui all'articolo 117, secondo comma, lettera p) della Costituzione.

È quindi necessario fare riferimento a quello che era l'ordinamento previgente, perché di questo bisogna tenere conto facendo le differenze rispetto a quanto è avvenuto in Regione Siciliana. Partiamo dall'articolo 149 del citato decreto legislativo n. 267 del 2000, che contiene i princìpi in materia di finanza pubblica. Si tratta di norma mai modificata dal 2000, per cui il legislatore non ha ritenuto necessario intervenire in questo ambito. La norma fissa princìpi fondamentali sull'autonomia finanziaria degli enti locali che ritengo di poter definire fondata su due colonne che reggono l'architrave della certezza delle risorse, principio fondamentale per gli enti locali, cosicché le province possano programmare le proprie attività e porre in essere quanto necessario all'esercizio pieno delle funzioni ad esse attribuite.

Queste due colonne sono: la potestà impositiva autonoma per alimentare risorse proprie; e le risorse trasferite o la cosiddetta «finanza derivata». Partendo dalla seconda, cerchiamo di distinguere i trasferimenti erariali da quelli regionali (poi nello specifico parleremo della Sicilia e guarderemo quello che è accaduto nell'ultimo periodo, a partire dal 2012).

I trasferimenti dello Stato a favore delle ex province siciliane erano relativi a un sistema di classi, nelle quali venivano suddivise le province. Le classi erano determinate in ragione della popolazione e della estensione del territorio. Il sistema delle classi è entrato in vigore nel 1992 con il decreto legislativo n. 504 e, in particolare, con l'articolo 37. Nello stesso decreto erano stabiliti anche gli altri meccanismi di perequazione della fiscalità locale.

Lo Stato, quindi, concorreva ai bilanci delle amministrazioni provinciali e anche dei comuni e delle comunità montane, con alcuni fondi, il contributo ordinario e il contributo consolidato. In particolare, il contributo consolidato tendeva ad accorpare più contributi, garantendo secondo il principio del consolidamento un importo che non variasse nel tempo, così da garantire la certezza delle risorse nel tempo.

Altro contributo era quello perequativo degli squilibri della fiscalità locale, che andava a compensare le situazioni locali rispetto al gettito delle imposte e delle addizionali prodotte sui singoli territori, e quindi il contributo allo sviluppo degli investimenti che è stato utilizzato per coprire rate di mutui sia alla quota capitale che il conto interessi. Questo è il sistema che si applicava alle regioni a Statuto speciale e alle regioni a Statuto ordinario fino all'introduzione del federalismo fiscale.

Le manovre finanziarie sui trasferimenti erariali delle province cominciano a intervenire sulla quantificazione delle risorse da assegnare nel 2008, con l'articolo 61, comma 11, del decreto-legge n. 112 del 2008, e poi nel 2009 con la legge n. 191 del 2009, nel 2010 con l'articolo 14, comma 2 del decreto-legge n.78, e nel 2011 decreto-legge n. 201. Parliamo in questi casi di riduzioni di trasferimenti.

Nel corso del 2012, in aggiunta alle predette riduzioni, l'articolo 16, comma 7, del decreto-legge n. 95, la cosiddetta «spending review», introduce un taglio dei trasferimenti con apposito decreto. Il decreto viene pubblicato il 6 novembre 2012, quindi con programmazione finanziaria ormai completata, seppur accompagnato dall'attribuzione di un contributo previsto dall'articolo 17, comma 13-bis, del medesimo decreto. Pag. 5

Quali conseguenze hanno prodotto queste riduzioni (quelle di cui abbiamo parlato più quella del decreto-legge n. 95 del 2012)? La prima è stata l'azzeramento dei contributi erariali, che non esistono più in quanto azzerati dai tagli: il contributo ordinario, il consolidato, il perequativo per la fiscalità locale e quello dello sviluppo investimenti. La seconda conseguenza è stata l'attivazione del recupero di somme a carico delle province, chiamate a versare al bilancio dello Stato importi risultanti a debito dopo l'applicazione dei tagli, ai sensi del citato decreto-legge n. 95 del 2012, o per maggiori acconti versati.

Ha avuto pertanto prima attuazione il meccanismo previsto dall'articolo 16, comma 7, del decreto-legge n. 95, cioè «nel caso in cui le riduzioni non trovano capienza nel fondo sperimentale di riequilibrio, nonché nei trasferimenti erariali saranno comunicate all'Agenzia delle entrate per il recupero». Viene così per la prima volta introdotto l'istituto dell'incapienza, ossia la nascita di un debito verso lo Stato, generato dal fatto che l'ammontare dei trasferimenti erariali previsti a favore dei singoli enti non è sufficiente a coprire l'entità del taglio stabilito con la suddetta manovra.

A questo provvede l'Agenzia delle entrate, a valere sui versamenti dell'imposta sulle assicurazioni contro la responsabilità civile, derivante dalla circolazione dei veicoli a motore, prevista dall'articolo 16 del decreto legislativo n. 446 del 1997, che viene riscossa attraverso il modello F24. L'Agenzia interviene all'atto del riversamento del relativo gettito alle province medesime. Il sistema dei trasferimenti parte con riduzioni e tagli, ma è stato poi profondamente innovato con l'introduzione del contributo alla finanza pubblica, previsto poi successivamente dall'articolo 47, commi 1 e 2, del decreto legislativo n. 66 del 2014.

L'innovazione introdotta da questo decreto-legge è tale da invertire il flusso dei trasferimenti, le province in favore dello Stato, quindi da questo momento in poi saranno le province a finanziare il bilancio dello Stato.

La porzione erariale, quindi, di una delle due colonne che regge l'architrave della certezza delle risorse è stata così demolita. A carico delle province e delle Città metropolitane, anche quelle delle regioni a Statuto speciale, in considerazione delle misure recate dalla legge n. 56 del 2014 è stato posto un contributo alla finanza pubblica da versare ad apposito capitolo di entrata del bilancio dello Stato pari a 444,5 milioni di euro per il 2014, 576,7 milioni per il 2015, 585,7 milioni per ciascuno degli anni 2016, 2017 e 2018.

In caso di mancato versamento del contributo entro il 10 ottobre, l'Agenzia delle entrate provvede al recupero delle predette somme nei confronti delle province, a valere sui versamenti dell'RC auto.

Non si è fermato qui, però, l'intervento demolitorio del sistema dei trasferimenti erariali, che parte nel 2008, arriva al 2012 e nel 2014 vede l'intervento del decreto-legge n. 66. Infatti, nel 2015, in applicazione dell'articolo 1, comma 418, della legge n. 190 del 2014, alle province viene chiesto di concorrere al contenimento della spesa pubblica attraverso una riduzione della spesa corrente di 1000 milioni di euro per l'anno 2015, di cui 66 milioni per la Sicilia, 2000 milioni di euro per il 2016, di cui 132 milioni per la Sicilia, 3000 milioni di euro a decorrere dal 2017, di cui 197 milioni per la Sicilia.

Il contributo fissato dal comma 418 della legge n. 190 del 2014 è ripartito nella misura del 90 per cento per gli enti appartenenti alle regioni a Statuto ordinario e per il restante 10 per cento fra gli enti della Regione Sicilia e della Regione Sardegna, e ciascuna provincia o Città Metropolitana versa ad apposito capitolo di entrata del bilancio dello Stato un ammontare di risorse pari ai predetti risparmi di spesa.

In caso di mancato versamento, anche in questo caso è stato previsto che l'Agenzia delle entrate provveda al recupero sui versamenti dell'imposta RC auto e – viene aggiunto – in caso di incapienza a valere sui versamenti dell'imposta, il recupero è effettuato a valere sui versamenti dell'imposta provinciale di trascrizione. Quest'ultimo meccanismo è stato aggiunto con la citata legge n. 190 del 2014. Pag. 6

Abbiamo quindi dato conto di quelle che sono state le manovre e le norme che hanno modificato, trasformato, demolito il sistema dei trasferimenti, e affrontiamo ora le finalità che la norma ha alla base.

Tenuto conto delle finalità introdotte con la legge n. 56 del 2014, la legge n. 190 del 2014, al comma 420, per le regioni a Statuto ordinario introduce una serie di divieti: quello di ricorrere ai mutui, quello di effettuare spese per relazioni pubbliche, convegni, mostre, pubblicità e rappresentanza, procedere ad assunzioni a tempo indeterminato anche nell'ambito di procedure di mobilità, acquisire personale attraverso comando, attivare rapporti di lavoro ai sensi dell'articolo 90 e dell'articolo 110 del Testo Unico, instaurare rapporti di lavoro flessibile o attribuire incarichi di studio e consulenza.

Sono tutte manovre che tendono a ridurre e contenere la spesa o comunque a non farla aumentare, però si tratta di divieti che non sono stati inseriti nella legislazione regionale di riordino delle ex province siciliane.

Altrettanto utile per una valutazione sinottica rispetto agli interventi del legislatore regionale siciliano è richiamare il comma 421 della legge n. 190 del 2014, che cristallizza la dotazione organica delle Città metropolitane e delle province delle regioni a statuto ordinario in misura pari alla spesa del personale di ruolo alla data di entrata in vigore della legge n. 56 del 2014, da ridurre ulteriormente, proprio tenendo conto delle funzioni attribuite alle province, almeno del 30 e fino al 50 per cento, secondo modalità e criteri definiti nell'ambito delle procedure e degli osservatori di cui all'accordo previsto dall'articolo 1, comma 91, della stessa legge n. 56. Questo per individuare il personale che rimane assegnato agli enti e quello da destinare alle procedure di mobilità.

Occorre immediatamente osservare che il pagamento del contributo ha avuto l'effetto di creare un bilancio gonfiato, che ha visto crescere l'entità della spesa corrente in misura pari al contributo da pagare allo Stato, oltre ad avere irrimediabilmente compromesso il raggiungimento degli obiettivi di finanza pubblica (ex patto di stabilità), allorquando si consideri che non è permessa l'esclusione delle voci di spesa che prevedono pagamenti a favore dello Stato ai fini del calcolo del saldo di riferimento. Tra l'altro, la Regione Siciliana ha comunicato per l'anno 2016 l'impossibilità di cedere spazi finanziari tra i nove enti, cosiddetto «Patto orizzontale», per l'assoluta mancanza di spazi ceduti dagli enti interessati.

Il concorso alla finanza pubblica, introdotto con la legge n. 190 del 2014, prevede che l'ammontare di 3000 milioni di euro, di cui abbiamo detto 197 per la Sicilia, venga versato ciascun anno a decorrere dal 2017, quindi va a regime, con effetti demolitori dell'intero edificio della finanza degli enti di area vasta e sull'architettura disegnata dall'articolo 149 del TUEL, che – ricordo – è ancora in vigore, in quanto il sistema dei trasferimenti regionali e le entrate proprie non sono in grado di compensarne gli effetti.

Passiamo ai trasferimenti regionali della Regione Sicilia. Per brevità di esposizione, l'esame della finanza derivata da fonte regionale in Sicilia per le ex province regionali può essere avviato dalla legge n. 9 del maggio 2013 della Regione Siciliana, recante Disposizioni programmatiche e correttive per l'anno 2013 e la legge di stabilità regionale.

L'articolo 15 di tale legge contiene disposizioni in materia di assegnazione agli enti locali e, nelle more dell'adozione dei provvedimenti attuativi della legge n. 42 del 2009, quindi in attesa dell'applicazione del federalismo fiscale anche nell'ambito della Regione Siciliana, il Fondo delle autonomie locali destinato dalla regione agli enti locali per l'anno 2013 è stato quantificato in 49 milioni di euro, destinati alle province regionali. Tuttavia, il fondo è comprensivo delle somme dovute a titolo di compensazione per i minori introiti, derivanti dalla cessazione dell'applicazione dell'addizionale comunale e provinciale all'accisa sull'energia elettrica, ai sensi dell'articolo 4, comma 10, del decreto-legge n. 16 del 2012, convertito con la legge n. 44 del Pag. 72012. Vedremo poi a quanto si riduce la cifra destinata alla province nel 2013.

Successivamente, con legge regionale n. 16 del 2013, sono state abrogate tutte le disposizioni di legge che prevedevano riserve a valere sul fondo delle autonomie locali per le province regionali, quindi un Fondo unico e non più una serie di fondi che andavano a intercettare necessità e fabbisogni particolari dei territori. Anche in ambito regionale, in analogia alla disciplina statale prima richiamata, l'articolo 37 del decreto legislativo n. 504 del 1992, i criteri di ripartizione dei fondi regionali privilegiavano i medesimi fattori storicamente presi in esame (popolazione, territorio, chilometri di strade, media storica dei trasferimenti e quant'altro).

Pertanto, dall'introduzione di norme regionali transitorie, in attesa del riordino degli enti di area vasta (abbiamo detto all'inizio che la prima legge è la legge n. 7 del 2013, quindi siamo a marzo 2013), nella ripartizione delle risorse regionali dal 2013 a oggi sono state previste anche assegnazioni mediante criteri e parametri che non hanno preso in considerazione quanto nel frattempo ciascun ente abbia responsabilmente posto in essere politiche attive di riduzione di spesa e/o massimizzazione di entrata sia con riferimento a spese tradizionalmente ritenute incomprimibili come la spesa del personale, sia relativamente a spese di altra natura (canoni di locazioni, utenze, dotazione degli istituti scolastici, mutui), ciò nonostante il legislatore regionale non abbia previsto divieti analoghi a quelli di cui al comma 420 della legge n. 190 del 2014.

Si deve dare conto che a cura degli organi regionali e dei loro uffici sono stati attivati diversi monitoraggi sulla situazione finanziaria delle ex province regionali siciliane. Nel corso del 2016 sono state sei le richieste di dati che la regione ha fatto ai due Assessorati autonomie locali ed economia, ma si ritiene altrettanto doveroso ribadire che l'elaborazione dei dati richiesti e forniti agli Assessorati regionali, i vari incontri con i capi dipartimento e i responsabili dei servizi finanziari, commissari e segretari generali non hanno fin qui condotto a nessun tipo di individuazione originale e/o innovativa nella scelta di criteri di assegnazione delle risorse ai Liberi Consorzi comunali.

Occorre precisare che i trasferimenti regionali non sono aumentati così da attenuare gli effetti prodotti dalle norme di finanza pubblica statale su quelli erariali, ma al contrario si sono via via ridotti. Pertanto, nell'anno 2016, in sede di esame della legge di assestamento di bilancio, l'Assemblea regionale siciliana ha avviato alcune audizioni degli assessori regionali competenti e dei commissari straordinari degli enti di area vasta in merito alle problematiche finanziarie conseguenti.

In tale occasione, insieme al Commissario straordinario del Libero Consorzio comunale di Trapani, il 9 novembre 2016 innanzi alla II Commissione dell'Assemblea regionale siciliana, la Commissione bilancio, abbiamo avuto modo di evidenziare quanto cercherò di evidenziare a voi, presidente, ossia le conseguenze dirette derivanti dal percorso di risanamento dei conti pubblici messo in atto dal Governo nazionale a carico delle province e sopra descritto.

Alla II Commissione all'ARS è stato evidenziato che, proprio in attuazione delle leggi regionali sul riordino delle ex province regionali avviato con la legge n.7 del 2013, ciascuno dei nove enti siciliani ha posto in essere un rigoroso e complesso iter di spending review, che ha precorso i divieti contenuti nel comma 420, articolo 1 legge n. 190 e nel caso di Trapani ha visto applicare misure ancora più drastiche e strutturali, che hanno consentito la sostenibilità delle manovre statali per gli anni dal 2014 al 2016 e, pur con estrema difficoltà, l'assolvimento delle funzioni essenziali cui gli enti istituzionalmente sono chiamati in ambito socio-assistenziale, scolastico, infrastrutturale, dei trasporti, dell'ambiente, oltre a garantire il livello minimo di spese generali (affitti, utenze, mutui) e il pagamento delle retribuzioni di personale a tempo indeterminato e a tempo determinato.

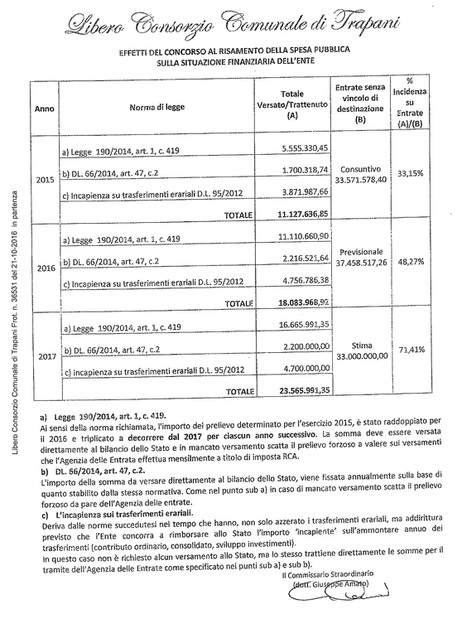

Per fornire un esempio concreto, faccio riferimento all'assetto economico-finanziario Pag. 8 del Libero Consorzio comunale di Trapani, che è stato stravolto dalla legge di stabilità 2015. Il versamento allo Stato per il Libero Consorzio di Trapani è stato determinato in 5,5 milioni di euro per il 2015, pagati, 11 milioni di euro per il 2016, pagati, e oltre 16,5 milioni di euro a regime dal 2017, con un'incidenza sul totale delle entrate di bilancio che è stata pari nel 2015 al 33 per cento, nel 2016 al 48 per cento, e che supererà il 70 per cento nel 2017, anno nel quale il prelievo entra a regime. Queste percentuali da sole credo siano bastevoli.

Non si fatica a comprendere quali saranno gli effetti sui seguenti servizi all'effettuazione delle seguenti spese: trasferimenti per il funzionamento degli istituti scolastici superiori (una delle funzioni obbligatorie in capo alle province), il pagamento delle utenze degli edifici scolastici superiori, il pagamento delle rate degli affitti degli edifici destinati a scuole superiori e, non ultima, la manutenzione degli edifici scolastici e delle strade provinciali. Tutto ciò, nonostante la solida situazione finanziaria nella quale si trovava la provincia regionale di Trapani prima degli interventi legislativi sopra citati, e i notevoli sforzi sin qui compiuti di riduzione strutturale della spesa per l'esercizio delle funzioni proprie, al netto dell'effetto derivante dal concorso al risanamento del bilancio dello Stato.

Di seguito indico le cifre che sono state destinate dal Fondo regionale per finanziare le ex nove province regionali: 33 milioni nel 2011, 30 milioni nel 2012, 14,5 milioni nel 2013 (abbiamo visto che il fondo era 49 milioni ma, dovendo compensare l'accisa per l'energia elettrica, è sceso a 14 milioni) e poi dal 2014 il fondo si è attestato su 19.150.000 euro annui per tutte le province.

Nel 2016, quindi, in esito a quell'attività sopra descritta di incontri e verifiche, è stata effettuata un'assegnazione ad hoc in favore solo di alcuni dei nove enti da parte della Regione Siciliana. Si è trattato di un'assegnazione straordinaria, che era finalizzata a sostenere funzioni essenziali e a garantire il pagamento degli emolumenti del personale, perché in tre Liberi Consorzi nel corso del 2016 per alcuni mesi è stato ritardato il pagamento degli emolumenti al personale, in particolare nella provincia di Siracusa per diversi mesi.

In sede di assestamento, quindi, con la legge regionale n. 24 del dicembre 2016, è stata prevista un'assegnazione straordinaria in via esclusiva per tre Liberi Consorzi: quello di Enna 3,5 milioni di euro, quello di Ragusa 5 milioni e quello di Siracusa 15,4 milioni, e in questo caso si è tenuto conto di specifiche problematiche finanziarie dei tre enti di area vasta, ma non si è tenuto conto degli interventi strutturali poste in essere da ciascuna delle nove ex province al fine di ridurre la spesa.

La medesima legge di assestamento ha tuttavia introdotto alcune innovazioni. L'articolo 6 stabilisce che sono attratti alla competenza della Regione, Assessorato regionale alla famiglia e delle politiche sociali e del lavoro, i servizi e le attività di assistenza agli alunni con disabilità fisiche o sensoriali, svolti dalle ex province regionali, con particolare riguardo ai servizi di trasporto, di convitto e semiconvitto e ai servizi relativi all'ambito igienico personale, con contestuale delega alla realizzazione e gestione delle medesime attività, il che vuol dire che la provincia rimane delegata dalla regione per svolgere il servizio, compresi gli affidamenti e le modalità organizzative, mentre la regione è diventata titolare della funzione.

La legge pone a carico del bilancio regionale la spesa per i suddetti servizi, per gli esercizi finanziari 2017-2018, facendo riferimento ai costi standard. In allegato ho riportato l'estratto dei decreti regionali che finanziano questa spesa a favore delle province per l'anno 2017, ma in una percentuale non superiore al 52-53 per cento del fabbisogno stimato; quindi, questo rappresenterà un problema.

A proposito dei costi standard, con la legge regionale n. 9 del 2015 la Regione Siciliana ha previsto il progressivo superamento del criterio della spesa storica nell'assegnazione delle risorse regionali nel rispetto dei princìpi fissati dalla legge n. 42 del 2009; quindi, con il concorso delle autonomie è previsto che la regione determini i fabbisogni standard di comuni e Pag. 9Liberi Consorzi comunali, relativi alle funzioni fondamentali degli stessi enti, per garantire i livelli essenziali delle prestazioni eventualmente alle stesse connesse. Anche in questo caso è prevista l'istituzione di un Osservatorio, che è stato istituito e che sta lavorando.

Successivamente, con la legge regionale n. 27 del 29 dicembre 2016 in materia di stabilizzazione del personale precario (la Regione Siciliana ha un bacino cosiddetto «di precariato storico»), è stato previsto che la dotazione organica delle Città metropolitane e dei Liberi Consorzi sia calcolata in misura corrispondente alla spesa del personale di ruolo al 31 dicembre 2015, ridotta complessivamente del 15 per cento. Avevamo visto prima che il comma 421 della legge n. 190 prevede invece riduzioni che vanno dal 30 al 50 per cento.

Con la medesima legge l'ARS ha previsto che il bilancio regionale garantisce totalmente la copertura del fabbisogno finanziario dei Liberi Consorzi delle Città metropolitane per l'onere relativo al personale a tempo determinato; quindi, il cosiddetto «bacino del precariato» dal 2017 in poi andrà tutto a carico del bilancio regionale.

Grazie alle due modifiche normative sopra descritte vengono alleggeriti i bilanci degli enti di area vasta siciliana dei costi dei servizi di assistenza (abbiamo visto in parte, perché al momento è finanziata al 53 per cento), ed è l'integrazione da sempre prevista a carico degli enti utilizzatori per il precariato cosiddetto «storico».

Possiamo dire che la porzione regionale di una delle due colonne che regge l'architrave della certezza delle risorse è ancora in piedi, ma erosa dalla salsedine della carenza di risorse finanziarie regionali. L'esempio che abbiamo fatto lo dimostra.

Andiamo alle risorse proprie, che è la seconda delle colonne su cui può poggiare l'architrave della certezza delle risorse. In assenza di risorse trasferite, ci possiamo soffermare sulla potestà impositiva. La prima annotazione da fare è che su tale fronte non sono intervenute modifiche normative nel periodo preso in considerazione, quindi non è stata ampliata la potestà impositiva delle province, per compensare anche se in parte la soppressione delle risorse trasferite.

Quali sono le entrate proprie? Innanzitutto, l'addizionale sui consumi di energia elettrica; il tributo è stato introdotto nel 1988, poi è stato abrogato con il decreto-legge n. 16 del 2012, però ha nel contempo garantito che il minor gettito venisse erogato dalle regioni di appartenenza degli enti locali. Vi è poi l'imposta provinciale di trascrizione, che è un tributo che grava sulle formalità richieste presso gli uffici del Pubblico registro automobilistico.

L'imposta è stata istituita nel 1997 con decreto legislativo n. 446 ed è l'importo che ciascuno di noi è tenuto a pagare (risulta da una tabella emanata con decreto del Ministero del 1998) e le province possono in questo caso deliberare di aumentare nella misura massima del 30 per cento l'importo previsto in tabella, in base all'articolo 1, comma 254, della legge n. 296 del 2006.

La gestione, riscossione e successivo riversamento delle imposte provinciali in questo caso è affidata, sulla base di un'apposita convenzione, agli Uffici provinciali dell'Automobile Club d'Italia, che effettua l'operazione quotidianamente; quindi, le province quotidianamente ricevono una comunicazione dall'ACI in ordine all'IPT.

L'imposta sulle assicurazioni contro la responsabilità civile dei veicoli immatricolati, versata dai titolari delle polizze insieme al premio di assicurazione, come stabilito dal decreto legislativo n. 446 del 1997 e dal successivo Regolamento, approvato con decreto ministeriale n. 457 del 1998. L'imposta è versata dalle società di assicurazione all'Agenzia delle entrate nella misura massima del 16 per cento a favore di ogni provincia nella quale hanno sede i pubblici registri automobilistici in cui sono iscritti i veicoli a motore o di residenza dell'intestatario per le macchine agricole. La stessa Agenzia delle entrate riversa alle province le somme riscosse.

A seguito dell'introduzione del decreto-legge n. 16 del 2012, con delibera di Giunta è possibile elevare l'aliquota del tributo dal 12,5 al 16 per cento. Tuttavia, abbiamo visto che queste due imposte – sia l'IPT che Pag. 10l'imposta sulle assicurazioni – vengono poi aggredite dall'incapienza.

Il tributo per l'esercizio delle funzioni di tutela ambientale e igiene ambientale, previsto dall'articolo 19 del decreto legislativo n. 502 del 1992, prevede l'istituzione di questo tributo a favore delle province per l'esercizio delle funzioni amministrative di interesse provinciale, riguardanti l'autorizzazione allo smaltimento dei rifiuti, il rilevamento, la disciplina e il controllo degli scarichi delle emissioni in atmosfera, difesa e valorizzazione del suolo, materia adesso disciplinata dal decreto legislativo n. 152 del 2006.

Il tributo in questione è determinato in misura non inferiore all'1 per cento, né superiore al 5 per cento del totale degli incassi del tributo comunale sui rifiuti e sui servizi, ed è dovuto agli stessi soggetti che, sulla base delle disposizioni vigenti, sono tenuti al pagamento del tributo.

Secondo quanto stabilito dai commi 5 e 7 dell'articolo 19 del decreto legislativo n. 504 del 1992, il tributo è riscosso dal concessionario o direttamente dal comune e, previa deduzione della corrispondente quota del compenso della riscossione, è versato direttamente presso le casse provinciali. Su questo aspetto si è verificata qualche difficoltà nei rapporti credito/debito tra il Libero Consorzio, le province e i comuni in generale, ovvero le difficoltà di bilancio dei comuni si riverberano poi sulle province.

COSAP è il canone per l'occupazione di spazi e aree pubbliche, dovuto per qualsiasi soggetto che intenda servirsi dello spazio pubblico di proprietà provinciale in maniera esclusiva (ad esempio gli accessi carrai); il canone è applicato sulla base di un regolamento approvato con delibera di Consiglio, quindi questo è l'unico tributo proprio.

Il tributo speciale per il deposito in discarica dei rifiuti solidi, invece, è stato istituito con la legge n. 549 del 1995, articolo 3, commi da 24 a 41, si applica ai rifiuti conferiti in discarica o in impianti di incenerimento senza recupero di energia. Il tributo è dovuto dal gestore della discarica o dell'inceneritore, per ogni discarica o impianto senza recupero di energia il gestore deve presentare una dichiarazione con la quantità dei rifiuti conferiti. La regione destina il gettito di tale tributo al finanziamento di interventi a favore dell'ambiente, della qualità urbana, della tutela del territorio e ne devolve il 10 per cento alle province.

Anche le entrate tributarie hanno però subìto un decremento nell'ultimo quinquennio, in particolare quelle che risentono del livello di contrazione dei consumi. Appare evidente che nel caso delle province, come abbiamo visto, non può parlarsi di una vera e propria potestà impositiva autonoma, così come previsto dall'articolo 149 del Testo unico degli enti locali (TUEL), in quanto si tratta in tutti i casi, esclusa la COSAP, di tributi istituiti con leggi, per le quali è possibile per l'ente intervenire solo in parte, determinando un incremento delle aliquote di compartecipazione.

Possiamo quindi concludere che la seconda colonna che regge l'architrave della certezza delle risorse viene aggredita dall'istituto dell'incapienza su RC Auto e IPT, in conseguenza di quanto previsto dai decreti-legge n. 95 del 2012 e n. 66 del 2014 e dalla legge n. 190 del 2014.

Possiamo concludere ricordando un'altra delle riforme introdotte nel 2012 al TUEL, l'articolo 147, secondo comma, lettera c), che impone di garantire il costante controllo degli equilibri finanziari della gestione di competenza, della gestione dei residui, della gestione di cassa anche ai fini della realizzazione degli obiettivi di finanza pubblica, determinati dal Patto di stabilità interno, mediante l'attività di coordinamento e di vigilanza da parte del responsabile del servizio finanziario, nonché l'attività di controllo da parte dei responsabili dei servizi.

Ricordo anche che su questi obblighi vigila la Corte dei Conti, con le Sezioni regionali che svolgono proprio un'attività di controllo su tutti gli atti finanziari o di programmazione che l'ente pone in essere, richiedendo di volta in volta, laddove lo ritiene necessario, di adottare misure correttive per poter risolvere le criticità rilevate. Pag. 11

Della situazione particolare delle province abbiamo parlato, ma questo non ha modificato in alcun modo l'intervento dell'organo giurisdizionale contabile. È evidente che il legislatore intende scongiurare il pericolo di finanziare in disavanzo tendenziale di gestione e/o di amministrazione le spese pubbliche, pericolo che, in ragione della situazione finanziaria dei Liberi Consorzi e delle Città metropolitane della Sicilia, ha un alto grado di probabilità. Si verrà a determinare nel corso del 2017, rendendo vano ogni sforzo fin qui fatto, per mantenere in equilibrio l'ultimo bilancio definitivamente approvato nel 2016.

Nel 2016, infatti, tutti e nove gli enti hanno approvato il bilancio, però utilizzando le deroghe concesse dall'articolo 1, comma 756, della legge n. 208 del 2015, che prevedeva per l'anno 2016 che le province e le Città metropolitane possano predisporre il bilancio di previsione per la sola annualità 2016 e, al fine di garantire il mantenimento degli equilibri di bilancio, possono applicare al bilancio di previsione l'avanzo libero e destinato. Questo è avvenuto in tutti e nove gli enti che hanno applicato tutte le quote di avanzo libero e destinato ancora residue, tenuto conto che queste manovre sono state poste in essere dal 2013 al 2016 e via via hanno di fatto eroso tutta la disponibilità di avanzi ancora accantonati.

Appare utile ricordare che nell'ordinamento finanziario delle amministrazioni pubbliche – e, tra questi, anche gli enti di area vasta siciliana – i princìpi del pareggio dell'equilibrio tendenziale ex articolo 81 della Costituzione si realizzano attraverso due regole, una statica e l'altra dinamica (sono le regole che la Corte dei Conti ha indicato): la prima, basata sulla parificazione delle previsioni di entrata e di spesa; la seconda, fondata sul carattere autorizzatorio del bilancio preventivo, che non consente di superare in corso d'esercizio gli stanziamenti deliberati.

La loro combinazione serve a proteggere l'equilibrio tendenziale in corso di esercizio, a condizione che le pertinenti risorse correlate siano effettive e congruenti, come la Corte costituzionale ha affermato con la sentenza n. 70 del 2012. Pertanto risultano al momento sacrificati il principio dell'equilibrio tendenziale, associato a quello del pareggio di bilancio, e viene così compromessa ogni possibile programmazione finanziaria (chiaramente mi riferisco agli enti di cui stiamo parlando).

Al momento si può procedere circoscrivendo la gestione all'assolvimento di obbligazioni già assunte, obbligazioni derivanti da provvedimenti giurisdizionali esecutivi, obblighi speciali tassativamente regolati dalla legge. Richiamo, ad esempio, quanto previsto dal decreto legislativo n. 81 del 2008 sulla sicurezza sui luoghi di lavoro. Noi ci riferiamo a scuole, caserme, prefetture, uffici, ovvero al codice della strada, sulla manutenzione delle strade provinciali non si fa fatica a ricordare alla responsabilità oggettiva del proprietario, al pagamento delle spese di personale, residui passivi, rate di mutuo, canoni, imposte, tasse, comunque in generale a una gestione limitata alle sole operazioni necessarie per evitare che siano arrecati ulteriori danni patrimoniali certi e gravi all'ente.

Per questo nel corso dell'audizione del 9 novembre 2016 alla II Commissione all'ARS è stato richiesto un intervento del legislatore regionale, mirato a ridurre l'impatto della compartecipazione al risanamento del bilancio dello Stato a carico degli enti di area vasta siciliani almeno a partire dal 2017, oltre alla compensazione degli obiettivi di finanza pubblica (Patto di stabilità) al fine di neutralizzare gli effetti della medesima compartecipazione.

Pertanto, per ripristinare almeno in parte la struttura della certezza dell'architrave delle risorse, è necessario intervenire sulle previsioni del comma 418 della legge n. 190 del 2014, per la quota a carico degli enti della Regione Siciliana, ma credo che l'intervento sia necessario per tutto il sistema delle province italiane.

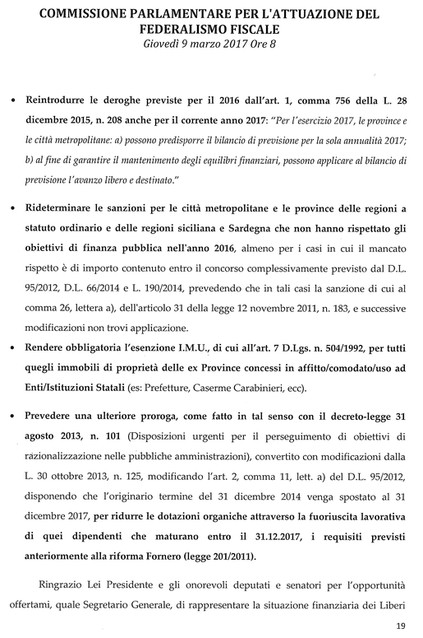

Oltre alla predetta misura finanziaria, si potrebbe intervenire – senza necessità di nuove assegnazioni finanziarie o costi diretti per il bilancio dello Stato – con le seguenti norme: reintrodurre le deroghe previste per il 2016 all'articolo 1, comma 756 della legge n. 208, del 28 dicembre Pag. 122015 anche per il corrente anno 2017. Ho riportato il testo di una possibile riproposizione della norma, che al momento non c'è.

Per l'esercizio 2017 le province e le città metropolitane possono predisporre il bilancio di previsione per la sola annualità 2017, e – al fine di garantire il mantenimento degli equilibri di bilancio- possono applicare al bilancio di previsione l'avanzo libero e destinato, se ancora qualcuno dovesse avere qualche euro. Ad ogni modo la previsione normativa consentirebbe ai singoli enti, così come fatto l'anno scorso, di valutare la possibilità di approvare uno strumento finanziario, seppur di durata annuale, perché certamente quello pluriennale non siamo in condizione di farlo per i motivi che abbiamo evidenziato e soprattutto perché a regime il prelievo dal 2017 è troppo elevato.

Altra operazione o altra proposta è quella di rideterminare le sanzioni per le Città metropolitane e le province delle regioni a Statuto ordinario e delle regioni Sicilia e Sardegna che non hanno rispettato gli obiettivi di finanza pubblica per l'anno 2016.

Se non si volesse intervenire sull'intero sistema sanzionatorio, può intervenirsi almeno per i casi in cui il mancato rispetto è l'importo contenuto entro il concorso complessivo previsto dai citati decreti-legge n. 95 del 2012, e n. 66 del 2014, e dalla legge n. 190 del 2014, prevedendo che in tali casi la sanzione di cui al comma 26, lettera a), quindi la sanzione da restituire allo Stato in termini di minori trasferimenti pari all'importo dello sforamento dell'obiettivo, non trovi applicazione.

Come abbiamo detto, il paradosso sta nel fatto che le spese per concorrere alla riduzione della spesa del bilancio dello Stato vanno a finire tra i parametri calcolati ai fini del Patto di stabilità e, quindi, i pagamenti fatti allo Stato determinano il mancato rispetto del Patto di stabilità. Nel caso specifico di Trapani, a fronte di un pagamento di oltre 13,5 milioni, non siamo riusciti a rispettare l'obiettivo per 7,8 milioni di euro, quindi se togliessimo dal calcolo del parametro i 13 milioni dati allo Stato, il Consorzio sarebbe assolutamente dentro i parametri di finanza pubblica addirittura con un saldo positivo.

Altra possibilità che viene proposta è quella di rendere obbligatoria (anche se questo è un piccolo problema) l'esenzione IMU di cui all'articolo 7 del decreto legislativo n. 504 del 1992 per tutti gli immobili di proprietà delle ex province, concessi in affitto, comodato o uso a vario titolo a enti o istituzioni statali. Faccio l'esempio delle prefetture e delle caserme dei Carabinieri: in questi casi il Libero Consorzio o la provincia (questo vale per tutta Italia) affitta al Ministero i locali dove hanno sede le Prefetture e riceve un canone che, a partire dal 2012 con la spending review, non è più aumentato, anzi in alcuni casi i canoni sono storici, perché le Prefetture spesso sono lì dagli anni ’50 e i contratti partono da quell'epoca. La rideterminazione degli affitti quindi non è possibile, ma, a fronte di questo, le province pagano ai comuni l'imposta IMU su questi immobili.

Sempre con riferimento al caso specifico del comune di Trapani, la Caserma dei Carabinieri è un edificio storico enorme, ha un canone d'affitto che supera di poco i 50.000 euro l'anno e su questo edificio l'imposta IMU è di circa 22.000 euro l'anno, quindi i conti si fanno in fretta e l'esempio credo che sia sufficiente. Ci vorrebbe un intervento compensativo a favore dei comuni però, data la situazione delle province, è un piccolo problema, ma potrebbe aiutare.

Un altro elemento è prevedere una ulteriore proroga – come fatto in tal senso con il decreto-legge n. 101, del 31 agosto 2013, che reca disposizioni per il perseguimento degli obiettivi di razionalizzazione delle pubbliche amministrazioni, convertito con modificazioni della legge n. 125 del 2013 – modificando l'articolo 2, comma 11, lettera a) del decreto-legge n. 95 del 2012, al fine di disporre che l'originario termine del 31 dicembre 2014 venga spostato al 31 dicembre 2017, per ridurre le dotazioni organiche attraverso la fuoriuscita lavorativa di quei dipendenti che maturino entro il 31 dicembre 2017 i requisiti previsti anteriormente alla riforma Fornero. Pag. 13 Mi riferisco chiaramente al personale delle province e potrebbe essere un altro elemento per favorire la riduzione degli organici, prevedendolo solo per una fascia abbastanza ristretta di personale.

Ringrazio lei, presidente, e gli onorevoli deputati e senatori per l'opportunità che mi avete offerto quale Segretario generale di rappresentare la situazione finanziaria dei Consorzi comunali e delle Città metropolitane della Regione Siciliana. Vorrei concludere con la stessa immagine dell'architrave prima richiamata, sulla quale i romani ponevano l'immagine di Giano bifronte, raffigurato con due volti, essendo il dio della porta, che poteva guardare sia all'interno che all'esterno.

Attualissima è la funzione assegnata alle due facce, che vegliano su due direzioni, devono custodire l'entrata e l'uscita. A questa funzione il Segretario generale ha il compito di assistere e soprattutto di coordinarlo, per una finalità chiara, proteggere l'edificio, cioè proteggere i cittadini amministrati e anche gli amministratori pubblici. Questo è il ruolo al quale veniamo chiamati.

Allego alla presente relazione alcune tabelle sulle quali posso fornire qualche chiarimento, se necessario. Resto, comunque, a disposizione per qualsiasi altro chiarimento o anche altra documentazione, che sarà mia cura fare avere alla Commissione.

PRESIDENTE. Siamo noi che ringraziamo lei perché la relazione è completa, organica, ripercorre tutta la storia degli «enti provincia» siciliani, ma anche più in generale tutte le problematiche che hanno afflitto questi enti. Come è stato ricordato, c'è anche un allegato che riproduce molta documentazione, molti numeri.

Lascio la parola ai colleghi che desiderino intervenire per porre quesiti o formulare osservazioni.

GIUSEPPE ZAPPULLA. Sarò rapidissimo, anche perché dobbiamo recarci velocemente alla Camera. Lei ci ha rappresentato in modo puntuale e approfondito la situazione delle ex province siciliane; ne emerge un quadro difficilissimo, complicato, di crisi profonda. Evito di esprimere giudizi su errori clamorosi e su pasticci che sono stati commessi; a volte la frenesia agonistica da demagogia e da populismo porta la classe dirigente a commettere «orrori», non errori, però mi riservo di parlarne in altre occasioni.

Devo dire però che, mentre la situazione è difficilissima e complicatissima per tutte le ex province in Sicilia, lei giustamente ha sottolineato come ce ne sono alcune che sono in situazioni davvero drammatiche. Ad esempio, i lavoratori della ex provincia di Siracusa da tre mesi non percepiscono lo stipendio per l'ennesima volta; sono in assemblea permanente, da lunedì saranno davanti all'Assemblea regionale siciliana in presidio permanente e vorrebbero venire anche a Roma. È chiaro che alla fine chi paga il prezzo degli errori e degli orrori è chi lavora e anche la qualità dei servizi che vengono erogati nel territorio soffre di tale situazione.

Ritengo che ci sia bisogno di un intervento straordinario congiunto fra Regione Siciliana, Governo regionale e Governo nazionale. Lei ha già indicato molti punti, e le soluzioni e le proposte avanzate rappresenterebbe sicuramente un'importante boccata d'ossigeno per queste province, ma credo che occorra qualcosa di più.

Sottopongo al presidente la valutazione sull'opportunità di audire i rappresentanti delle tre province, che potrebbero aiutarci ad approfondire, oltre al quadro puntuale che ci ha fatto stamattina il dottor Scalisi, la realtà specifica di quelle tre province che, nella crisi generale, vivono una situazione di particolare dramma. Grazie.

ANTONIO D'ALÌ. Grazie, presidente, e grazie, segretario generale, per la riflessione assolutamente puntuale, sicuramente più chiara di quella che ci ha fatto l'Unione province italiane sull'andamento della finanza derivata e delle imposte di attribuzione che sono state nel tempo decurtate.

Sull'argomento sollevato dal collega Zappulla sono assolutamente d'accordo, tant'è che avevo chiesto al presidente l'opportunità di sentire i rappresentanti sindacali della provincia di Siracusa, che è quella Pag. 14maggiormente interessata. Spero che il presidente voglia metterlo in programmazione.

A pagina 13 della relazione lei parla dell'accollo da parte della regione delle spese relative al servizio dei disabili. Proprio pochi giorni fa l'assessore regionale si è dovuto dimettere per questa vicenda, perché la regione in realtà non ha pagato e abbiamo una situazione gravissima dal punto di vista sociale dell'assistenza agli alunni con disabilità. Sarebbe stato forse meglio che tale competenza fosse rimasta in capo alla provincia, anche se le risorse sono assolutamente limitate.

A pagina 16, per quanto riguarda il tributo speciale per il deposito in discarica dei rifiuti, il fatto che alle province vada il 10 per cento è una decisione della regione; quindi, anche su questo si potrebbe immaginare un intervento da chiedere in sede regionale, perché sappiamo che i territori sono i più penalizzati e ci sono dei territori attrezzati, per cui in Sicilia abbiamo discariche, di un territorio che servono altre tre o quattro province magari tutte insieme, però poi il contributo viene devoluto in maniera assolutamente orizzontale, senza calcolare il disagio dei singoli territori. Credo, quindi, che questo potrebbe essere un altro intervento da chiedere in sede regionale.

Non abbiamo parlato (lei giustamente non poteva farlo, dato il suo ruolo) dei disagi derivanti da quattro anni di commissariamento, che, come lei ha messo in tabella con molta onestà intellettuale, hanno anche determinato dei risparmi, perché lei ci ha illustrato in tabella il costo della macchina politica delle province nel 2011-2012, costi che da quattro anni vengono decurtati perché si dovrebbe pagare (non so se si faccia) solamente il costo del commissario.

Quanti commissari ha però cambiato Libero Consorzio in quattro anni di commissariamento?

GIUSEPPE SCALISI, Segretario Generale del Libero Consorzio comunale di Trapani. Sei commissari.

ANTONIO D'ALÌ. Quindi lei comprende come noi siamo in una condizione non solo di economia assolutamente carente per tutta una serie di motivi normativi, ma anche di impossibilità, pur con tutta la buona volontà e la preparazione dei commissari nominati, di affrontare un minimo di gestione di un ente. Si tratta, infatti, di metterci la testa, ma dopo tre mesi uno viene avvicendato e quindi non si va avanti. In quattro anni sei commissari, e ci sono forse anche province che ne hanno avuti di più! Comunque grazie perché è stato molto puntuale e preciso.

PRESIDENTE. Io non commento, perché onestamente non conoscevo questa realtà...

GIUSEPPE SCALISI, Segretario Generale del Libero Consorzio comunale di Trapani. Solo per chiarire che in merito ai disabili le funzioni delle province sono quelle legate alle scuole superiori. La scelta del Governo regionale fatta a fine anno, a dicembre, non ha tenuto conto di aspetti organizzativi gestionali che prevedono che il servizio avesse continuità dal 1° gennaio in avanti.

Le province sono riuscite (non tutte, purtroppo) a dare continuità anticipando gestioni e risorse finanziarie per questi servizi, e questo è il caso per esempio di Trapani; in altri casi non è stato possibile (Palermo per esempio ha subìto delle interruzioni) e, poi, comunque il servizio è ripartito perché i Liberi Consorzi e le Città metropolitane si sono fatti carico di anticipare le risorse, pur in questa situazione di difficoltà.

Per rimanere sul caso devo dire che le province siciliane sul fronte assistenza scolastica hanno aumentato la spesa in questi anni, nonostante la carenza di risorse; quindi, questo va sicuramente detto, a valore delle attività che sono state poste in essere. La Regione Siciliana con questo intervento ha tralasciato aspetti gestionali che prevedevano la necessità di continuare ma, come abbiamo visto (l'ho messo in tabella), al momento finanzia circa il 50 per cento di quello che è il fabbisogno reale. Quindi, dell'anno 2017 ancora aspettiamo certezze sulla possibilità di garantire Pag. 15il servizio soprattutto nella seconda parte dell'anno, cioè l'anno scolastico 2017-2018.

Per quanto riguarda le discariche l'osservazione è assolutamente pertinente, io sulle amministrazioni commissariali posso dire – solo come una battuta – che l'ho voluto indicare perché uno degli elementi che è stato posto a base di tante discussioni sulla riforma, sugli enti di area vasta, sulle province è stato quello dei costi della politica o degli enti, quindi l'ho voluto indicare facendo l'esempio di Trapani semplicemente per dare un'idea di quelli che sono gli interventi e la dimensione degli interventi di finanza pubblica, a fronte di quello che sarebbe stato il costo degli organi in questi anni.

Anche la gestione commissariale ha un costo. In questo caso il compenso viene stabilito con decreto del Presidente della Regione Siciliana, che prevede dei costi in ragione della dimensione demografica degli enti e l'indennità viene corrisposta al commissario o alla Regione Siciliana nel caso in cui si tratti di dirigente regionale incaricato, ma il costo per Libero Consorzio c'è comunque. Vi ringrazio, se ci sono altri elementi anche nei prossimi giorni sono a vostra disposizione.

PRESIDENTE. Ringrazio il Segretario Generale del Libero Consorzio comunale di Trapani, Giuseppe Scalisi, per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.15.

Pag. 16ALLEGATO