Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione di rappresentanti della Corte dei conti sui trasferimenti finanziari a regioni ed enti locali

(ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione)

:

Giorgetti Giancarlo , Presidente ... 3 ,

Buscema Angelo , Presidente di sezione della Corte dei conti ... 3 ,

Giorgetti Giancarlo , Presidente ... 14 ,

Zanoni Magda Angela ... 14 ,

Guerra Maria Cecilia ... 14 ,

Giorgetti Giancarlo , Presidente ... 15 ,

Buscema Angelo , Presidente di sezione della Corte dei conti ... 15 ,

Marantelli Daniele (PD) ... 15 ,

Buscema Angelo , Presidente di sezione della Corte dei conti ... 16 ,

Marantelli Daniele (PD) ... 16 ,

Giorgetti Giancarlo , Presidente ... 16

ALLEGATO: Documentazione consegnata dai rappresentanti della Corte dei conti ... 17

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti della Corte dei conti sui trasferimenti finanziari a regioni ed enti locali.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione, di rappresentanti della Corte dei conti sui trasferimenti finanziari a regioni ed enti locali.

Tale materia ha già fatto oggetto di altre audizioni, ma credo che audire la Corte dei conti, per il punto di osservazione di questa istituzione, ci permetta di avere un quadro documentato e certificato della situazione.

Sono presenti il consigliere Buscema, presidente di sezione, che credo sarà colui che ci illustrerà la relazione, il consigliere Uccello e la dottoressa Avorio. Li ringrazio per la presenza.

Do la parola al presidente di sezione della Corte dei conti, Angelo Buscema, per lo svolgimento della sua relazione.

ANGELO BUSCEMA, Presidente di sezione della Corte dei conti. Buongiorno. Sono qui in rappresentanza della Corte dei conti e porto il saluto del presidente.

La mia esposizione è basata sul documento che è stato distribuito, ma sarà riassuntiva rispetto a quel testo, ricco di contenuti e di dati.

Noi, come Corte, in questa fase esporremo dei dati, fermo restando che, se la Commissione necessiterà di ulteriori approfondimenti e integrazioni, siamo ovviamente a disposizione per fornirveli, con i tempi della Commissione stessa.

La Commissione parlamentare per l'attuazione del federalismo fiscale ha inteso avviare una ricognizione sulla consistenza, la tipologia e le modalità di erogazione delle varie forme di finanza derivata ancora esistenti.

Con l'approssimarsi della scadenza del 31 luglio per l'identificazione dei trasferimenti da eliminare dallo Stato alle regioni, la Commissione si propone di operare una verifica di quali trasferimenti siano riconducibili alle tipologie di finanziamento individuate dall'articolo 119 della Costituzione e di quali, invece, vadano trasformati in entrate autonome, ai fini dell'effettivo completamento del processo di modifica del sistema di finanziamento degli enti territoriali, nell'ottica di una maggiore autonomia finanziaria, come previsto dalla legge n. 42 del 2009.

Si tratta di un esame non semplice, anche per l'analisi che richiede delle singole voci ricomprese tra i trasferimenti dal bilancio dello Stato agli enti territoriali.

Si forniranno di seguito i risultati dell'esame svolto avvalendosi della banca dati della Corte dei Conti e della Ragioneria generale dello Stato e delle altre banche dati in possesso dell'istituto, quali il Sistema informativo rendicontazione telematica enti locali (SIRTEL) e la Contabilità territoriale (CONTE), nonché delle informazioni ricavabili dai decreti di riparto Pag. 4oggetto di intese o pareri delle Conferenze Stato-regioni e unificata.

Questo rapporto della Corte dei conti è suddiviso in tre parti principali. La prima è riferita ai trasferimenti dallo Stato alle amministrazioni regionali e si sostanzia in un esame condotto a partire dal singolo capitolo, volto ad aggiornare e integrare il quadro che si era fornito in occasione dell'esame dello schema del decreto legislativo n. 68 del 2011, tenendo ora presenti anche i trasferimenti in conto capitale, che erano stati esclusi in una prima versione del decreto.

L'obiettivo è stato quello di individuare, nel bilancio complessivo, i trasferimenti che potrebbero essere presi in considerazione per un'eventuale trasformazione dei relativi importi in entrate autonome regionali.

Si è così ricostruita la distribuzione regionale di questo insieme di interventi a partire dai dati dei pagamenti del 2015 e, ove è stato possibile, si è fatto riferimento alla prevista ripartizione tra regioni. Ciò al fine di consentire una prima valutazione degli effetti redistributivi tra regioni di un eventuale passaggio dal riparto concordato a entrate autonome, attraverso l'incremento della compartecipazione all'IRPEF, distinguendo tra detti trasferimenti quelli riconducibili a funzioni di livelli essenziali delle prestazioni (LEP) e a funzioni non LEP.

Tale valutazione non può che risultare incompleta, in quanto sarà possibile valutare l'effetto redistributivo associato al passaggio alla capacità fiscale del finanziamento delle funzioni non LEP solo una volta definito il totale delle risorse necessarie per le funzioni tutelate costituzionalmente.

La seconda sezione è dedicata a un esame di ciò che residua dei trasferimenti agli enti locali, dopo la soppressione di quelli individuati in attuazione del decreto legislativo n. 23 del 2011. Anche in questo caso, le incertezze sul processo di attuazione e sul sistema fiscale locale incidono sull'area residua complessiva dei trasferimenti ancora in essere nel bilancio dello Stato.

Il processo di attuazione prevedeva poi la cancellazione, a partire dal 2012, di tutti i trasferimenti correnti e in conto capitale che le regioni erogano a favore dei propri comuni e delle province.

La terza parte del contributo è dedicata, appunto, a una, seppur rapida, verifica del rilievo di tali flussi e delle problematiche che si sono poste per una loro trasformazione.

Anche questi trasferimenti dovevano venire fiscalizzati, mediante una compartecipazione dei comuni all'addizionale regionale all'IRPEF e una compartecipazione delle province alla tassa automobilistica.

Tenuto conto che la compartecipazione si sarebbe distribuita tra gli enti di una regione in modo non omogeneo con quello dei trasferimenti aboliti, si era prevista l'istituzione di un fondo sperimentale regionale di riequilibrio, finalizzato alla riassegnazione delle risorse disponibili sulla base di criteri equitativi da definirsi.

Il percorso di riforma non si è ancora concluso. L'unica realizzazione attuata in una regione è stata interrotta, in attesa di un consolidamento del quadro delle competenze e dei ruoli affidati ai diversi livelli di governo.

I bilanci regionali consentono, tuttavia, di valutare la dimensione complessiva delle risorse da trasformare. Il confronto tra i dati del 2009 e quelli del 2014, ultimo anno di cui si dispone dei consuntivi regionali, permette, inoltre, di valutare l'andamento avutosi negli ultimi anni.

Nell'ultima parte di questo rapporto vengono formulate alcune prime valutazioni sul processo in corso e sulle prevedibili difficoltà di attuazione.

Veniamo ora ai trasferimenti dello Stato alle amministrazioni territoriali. L'analisi che segue si basa sui dati tratti dal bilancio dello Stato degli anni dal 2010 al 2015, comprensivi, almeno per gli importi iniziali previsti nel bilancio a legislazione vigente, degli stanziamenti relativi al triennio 2016-2018.

Si tratta dei trasferimenti correnti e in conto capitale a regioni e province autonome e di quelli a province e comuni. Pag. 5

Negli anni immediatamente successivi all'approvazione della legge n. 42 del 2009 e dei principali decreti legislativi che ne hanno dato attuazione, l'andamento dei trasferimenti dal bilancio delle Stato è stato interessato, in particolare, da tre fenomeni che incidono sulla leggibilità degli andamenti finanziari complessivi: il ricorso a ripetuti tagli nei trasferimenti, connesso al risanamento della finanza pubblica; le numerose modifiche del sistema di finanziamento delle amministrazioni comunali, con il conseguente variare degli importi delle risorse trasferite o attribuite attraverso il fondo perequativo; le ricorrenti necessità di integrazione delle risorse, scaturite da interventi agevolativi di natura fiscale incidenti sul gettito di imposte proprie delle amministrazioni locali.

Di particolare rilievo è il taglio delle risorse che ha interessato le amministrazioni regionali, che, nel 2015, ha raggiunto complessivamente, tra regioni a statuto ordinario e regioni a statuto speciale, circa 10 miliardi di euro.

I tagli sono stati disposti con modalità differenti nel tempo. Se con il decreto n. 78 del 2010 la manovra ha comportato una riduzione degli stanziamenti che si è proiettata negli anni successivi, nonostante fosse prevista, all'atto della riduzione, la riassegnazione di fondi una volta superata la crisi, negli esercizi più recenti le riduzioni, pur proiettate nel tempo nei conti di finanza pubblica, sono state disposte annualmente, talora anche con la variazione delle voci di spesa interessate, oltre che della ripartizione per regione.

I tagli crescenti hanno così trovato nel bilancio annuale la traduzione in termini di impatto sul saldo netto da finanziare.

Tale diversa modalità di applicazione delle riduzioni viene a incidere, oltre che sulla leggibilità e sulla permanenza degli importi iscritti in bilancio, anche sulla stessa area dei trasferimenti che potranno essere trasformati in entrate autonome in applicazione del decreto n. 68 del 2011.

Nonostante tali riduzioni di importo considerevole, una prima lettura dei dati consente di notare che la dimensione complessiva dei trasferimenti alle regioni continua a essere consistente.

In effetti, nel 2015 gli stanziamenti definitivi sono ammontati a oltre 109,2 miliardi, in crescita del 4 per cento rispetto all'anno precedente. Si tratta in prevalenza di trasferimenti correnti per 107 miliardi, di cui oltre 100 gestiti dal Ministero dell'economia e delle finanze e relativi alla missione «Relazioni finanziarie con le autonomie territoriali».

In un'apposita tavola sono stati accorpati i singoli trasferimenti, ponendo in evidenza alcuni raggruppamenti principali.

In particolare, sono stati considerati gli interventi a finalità specifica, sia quelli per calamità nazionali che quelli interessanti singole regioni, seppur per finalità di carattere generale, quali le misure compensative relative agli enti di frontiera o che ospitano insediamenti militari rilevanti, e soprattutto gli interventi relativi a regolazioni contabili e finanziarie.

Le regolazioni contabili di importo consistente (24,2 miliardi) sono connesse al sistema di finanziamento delle regioni a statuto speciale, che, come è noto, è basato principalmente sull'attribuzione della quasi totalità del gettito fiscale prodotto nell'ambito territoriale di ciascuna regione, secondo quote di compartecipazione ai tributi erariali indicate in misure specifiche e differenziate dai vari statuti speciali e dalle relative norme di attuazione.

Di maggior rilievo è il finanziamento del settore sanitario, nel quale sono ricompresi sia gli importi trasferiti quali compartecipazioni e compensazioni che le somme destinate in via continuativa a specifici istituti (Bambin Gesù e ospedale Gaslini).

L'individuazione del fabbisogno nazionale standard, a cui lo Stato contribuisce per l'erogazione dei LEA, fa sì che, oltre all'attribuzione alle regioni di risorse a titolo di compartecipazione all'IVA, in tale aggregato sia ricompresa anche la compensazione, prevista dall'articolo 13 del decreto legislativo n. 56 del 2000, di eventuali minori entrate dell'IRAP e dell'addizionale regionale all'IRPEF rispetto agli importi stimati a copertura del fabbisogno standard nazionale. Pag. 6

A tali risorse vanno sommate le componenti del finanziamento del Servizio sanitario vincolate per legge a obiettivi specifici, quali quelli del Piano sanitario nazionale, cui sono destinate le risorse ricomprese nel capitolo relativo al Fondo sanitario nazionale.

Al netto di tali importi, che, da un lato, sono relativi a un'area speciale, non toccata dalle modifiche previste nel sistema di finanziamento e, dall'altro, fanno riferimento all'area sanitaria, già transitata in parte in un regime più vicino a quello previsto dal disegno federalista, si restringe notevolmente l'area dei trasferimenti di cui valutare la natura e la coerenza con il disegno costituzionale.

I trasferimenti più significativi in favore delle regioni, a legislazione vigente, riguardano il trasporto pubblico locale, l'assistenza e le politiche sociali, il diritto allo studio e l'edilizia scolastica, la politica abitativa e interventi nel campo della prevenzione e dell'edilizia sanitaria.

Merita una specifica riflessione la tematica del finanziamento del trasporto pubblico locale. Come è noto, dal 2013 il trasporto pubblico locale è finanziato mediante un fondo alimentato da una compartecipazione al gettito derivante dalle accise su benzina e gasolio. L'importo è determinato annualmente, applicando le aliquote stabilite col decreto del Presidente del Consiglio dei ministri del 26 luglio 2013 alle previsioni annuali di gettito delle accise su benzina e gasolio.

Si tratta di un finanziamento che riguarda la gestione corrente e che, pertanto, ai sensi della legge n. 42 del 2009, non rientra tra le aree garantite in termini di livello delle prestazioni.

Inoltre, il decreto n. 95 del 2012, a differenza del decreto n. 68 del 2011, oltre a collegare il finanziamento al gettito delle accise e non a un'addizionale regionale all'IRPEF, ha stabilito un meccanismo di ripartizione tra regioni volto a incentivare un processo di razionalizzazione dei servizi, prevedendo che una quota pari al 10 per cento del Fondo complessivo venga attribuita alle regioni che dimostrano consistenti miglioramenti gestionali, quali l'incremento del numero di passeggeri trasportati su base regionale e del volume dei ricavi da traffico regionale sul totale delle entrate e la salvaguardia dei livelli occupazionali di settore.

Il mancato raggiungimento degli obiettivi previsti ha determinato nel 2015 le prime riduzioni, per circa 79 milioni, degli importi riconosciuti.

Occorre dirsi che, al di là di quanto previsto dalla legge n. 42 del 2009 e dal decreto n. 68 del 2011, la trasformazione dei contributi in entrate locali sarà prevedibilmente rinviata, almeno fino a quando non saranno stati ottenuti risultati concreti nell'efficientamento del settore.

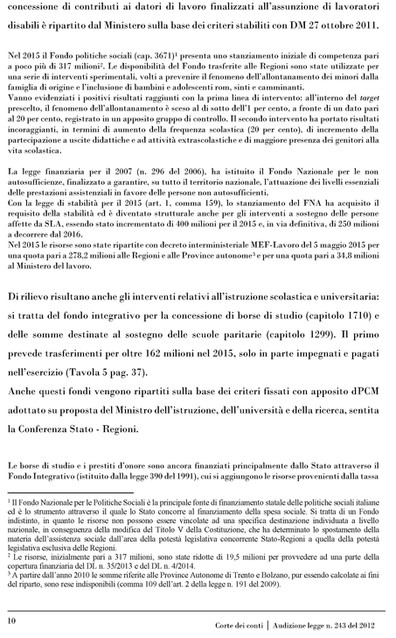

Al netto del settore dei trasporti locali, gli importi di maggior rilievo sono ricompresi nella missione «Diritti sociali, politiche sociali e famiglia».

In tale aggregato ricadono gli stanziamenti per il Fondo per le non autosufficienze, il Fondo nazionale per le politiche sociali e il Fondo per il diritto al lavoro dei disabili.

Lo stanziamento complessivo per questo comparto è ammontato nel 2015 a oltre 640 milioni, totalmente impegnati con pagamenti per circa 550 milioni. I primi due fondi vengono ripartiti tra le regioni su proposta nel Ministro del lavoro, previa intesa in Conferenza Stato-regioni. Invece, il finanziamento per la concessione di contributi ai datori di lavoro finalizzati all'assunzione di lavoratori disabili è ripartito dal Ministero sulla base dei criteri stabiliti con decreto del 27 ottobre 2011.

Di rilievo risultano anche gli interventi relativi all'istruzione scolastica e universitaria: si tratta del Fondo integrativo per la concessione di borse di studio e delle somme destinate al sostegno delle scuole paritarie. Il primo prevede trasferimenti per oltre 162 milioni nel 2015, solo in parte impegnati e pagati nell'esercizio.

Anche questi fondi vengono ripartiti sulla base dei criteri fissati con apposito decreto del Presidente del Consiglio dei ministri, adottato su proposta del Ministro dell'istruzione, dell'università e della ricerca, sentita la Conferenza Stato-regioni. Pag. 7

Nella missione «Istruzione scolastica» sono ricompresi gli stanziamenti in conto capitale distribuiti dal Fondo unico per l'edilizia scolastica, nel quale dal 2013 sono ricompresi anche i contributi alle regioni per gli oneri di ammortamento mutui per l'edilizia scolastica.

Alla missione «Casa e assetto urbanistico» sono da ricondursi gli interventi per il trasferimento di fondi per il sostegno all'accesso alle abitazioni in locazione e per il sostegno degli inquilini morosi incolpevoli.

La prima serie di interventi ha comportato nel 2015 trasferimenti per 100 milioni, che sono stati interamente impegnati e pagati. Gli altri interventi sono ammontati a 28,5 milioni, importo inferiore rispetto a quello inizialmente previsto, integralmente impegnati e pagati.

Per il primo dei detti fondi, la ripartizione dei relativi importi viene effettuata dal Ministro delle infrastrutture e dei trasporti, di intesa con la Conferenza Stato-regioni, sulla base dei criteri fissati con apposito decreto ministeriale. Anche il secondo fondo viene ripartito con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze, sentita la Conferenza Stato-regioni.

Di importo più limitato sono gli interventi riconducibili alla tutela della salute, che hanno avuto un valore particolarmente elevato solo nel 2015, per effetto del contributo previsto per gli acquisti di farmaci innovativi.

Nel comparto sanitario, seppur classificati in altre missioni, sono ricompresi anche due finanziamenti rilevanti: quelli per gli interventi a favore dei soggetti danneggiati da trasfusioni e il Fondo per l'edilizia sanitaria, destinato all'attuazione di un programma pluriennale di interventi in materia di ristrutturazione edilizia e di ammodernamento tecnologico del patrimonio sanitario pubblico. La relativa dotazione viene quantificata sulla base dello stato di avanzamento dei lavori previsti dal programma.

Di minore ammontare sono, infine, i trasferimenti nel comparto agricolo finalizzati al miglioramento genetico del bestiame, nei settori dell'agricoltura, dell'agroindustria e delle foreste e di altre attività, trasferiti in attuazione del decreto legislativo n. 143 del 1997, e quelli in campo ambientale, per il disinquinamento e il recupero ambientale e per gli interventi per la realizzazione del servizio idrico integrato.

I primi interventi sono ammontati complessivamente a 28,5 milioni, tutti impegnati, ma pagati solo in parte. I secondi sono stati di circa 30 milioni, divenuti nell'esercizio oltre 50, in connessione dell'aumento di un intervento specifico.

Gli importi corrisposti per regione nel 2015 per i trasferimenti di cui si è detto sono riportati in un'apposita tavola, a cui rinvio. Si tratta in prevalenza delle somme stabilite in sede di riparto. Solo per alcuni casi vengono riportati gli importi effettivamente erogati. Nella stessa tavola è anche evidenziata una, seppur indicativa, ripartizione tra trasferimenti per funzioni LEP e non LEP.

L'analisi riguarda tutti i principali trasferimenti evidenziati, a eccezione di quello riferito all'edilizia scolastica, per il quale il calcolo delle erogazioni per regione avrebbe richiesto un'elaborazione particolarmente complessa.

La ricostruzione permette di valutare l'effettivo ammontare dei trasferimenti destinati alle regioni a statuto ordinario, escludendo quelli di pertinenza delle regioni a statuto speciale o di altro soggetto pubblico.

L'importo complessivo è di circa 1,3 miliardi, che raggiunge i 6,1 miliardi circa, se si ricomprendono anche le risorse per il trasporto pubblico locale.

Si tratta in prevalenza di somme destinate a funzioni essenziali, per oltre 1 miliardo di trasferimenti, al netto dei fondi per il trasporto pubblico locale.

Il rapporto si inverte, se si considerano anche i trasferimenti ai trasporti locali che, riferiti alla spesa corrente, non rientrano, secondo la legge n. 42 del 2009, tra i livelli essenziali di assistenza.

Il confronto con la distribuzione del gettito IRPEF (ad aliquota base, secondo Pag. 8quanto definito per il 2014 in sede di intesa Stato-regioni del 14 aprile scorso sulla rideterminazione della compartecipazione regionale all'IVA) consente di avere un primo quadro degli effetti redistributivi che potrebbero derivare da una trasformazione in entrate autonome.

Per la distribuzione delle risorse delle funzioni non LEP, comprensive del trasporto pubblico locale, la variazione si presenta particolarmente pronunciata: rispetto a un assorbimento superiore al 27 per cento nelle regioni del Sud, la quota del gettito IRPEF è di poco superiore al 18 per cento.

In ordine, infine, al confronto tra i trasferimenti ancora esistenti in rapporto alle misure di riduzione imposte dagli obiettivi di finanza pubblica, si è inserita la ripartizione dell'incentivo per il Patto verticale per il 2016, che, come risulta dal riquadro sui tagli dei trasferimenti degli ultimi esercizi, ha influito considerevolmente sulle modalità seguite nell'assicurare il contributo regionale agli obiettivi di finanza pubblica.

Pur ricomprendendo i fondi per il trasporto pubblico locale, il contributo che l'incentivo per il Patto verticale assicura al saldo netto da finanziare eccede il complesso dei trasferimenti suscettibili di essere trasformati in entrate autonome.

Venendo ai trasferimenti agli enti locali, come il decreto legislativo n. 68 del 2011 per le regioni, il decreto legislativo n. 23 del 2011 ha rappresentato il punto di partenza del complesso percorso del federalismo municipale di attuazione dell'articolo 119 della Costituzione e della legge n. 42 del 2009.

Nel 2011 il processo prende avvio con la soppressione dalle precedenti tipologie di trasferimenti erariali (Fondo ordinario, Fondo perequativo e Fondo consolidato), per un ammontare complessivo di oltre 11 miliardi di euro, sostituiti, per un importo corrispondente, dal Fondo sperimentale di riequilibrio, alimentato dal gettito o da quote del gettito derivante da taluni tributi immobiliari per un ammontare di 8,4 miliardi di euro e da una compartecipazione agli introiti da IVA per 2,9 miliardi di euro.

Il Fondo sperimentale di riequilibrio è costruito in modo da assicurare l'assenza di effetti finanziari negativi sia per lo Stato che per i comuni.

Negli anni 2012-2014, nonostante le modifiche normative che interessano la tassazione immobiliare, l'impostazione non muta in misura significativa: ciascun ente percepisce un ammontare di risorse sostanzialmente invariato, al netto dei tagli operati quale contributo agli obiettivi di risanamento.

L'invarianza finanziaria per i comuni e per lo Stato permane come principale obiettivo, pur dopo la soppressione del Fondo sperimentale di riequilibrio, l'istituzione del Fondo di solidarietà comunale e il riordino della tassazione immobiliare, attraverso l'istituzione dell'Imposta unica comunale.

Dopo un primo tentativo, nel 2014, di avviare un passaggio graduale dal criterio della distribuzione delle risorse con riferimento alla spesa storica a quello basato su fabbisogni standard e capacità fiscali, poi abbandonato, è nel 2015 che, per la prima volta, ai comuni delle regioni a statuto ordinario non viene più assicurata l'invarianza delle risorse e prende avvio in concreto il passaggio dalla spesa storica ai fabbisogni standard.

L'analisi del trend dei trasferimenti dal bilancio dello Stato a quelli degli enti locali, riassunta nelle tavole per ente erogatore e per missione, rende evidenti, oltre che le ripetute modifiche intervenute nella normativa fiscale, gli effetti sul gettito legati a esenzioni, esclusioni e abolizioni.

La gran parte delle risorse destinate alle amministrazioni locali continua a provenire dal Ministero dell'interno. In termini di missioni, solo i trasferimenti in conto capitale presentano importi significativi per obiettivi diversi da quelli relativi alle relazioni finanziari con le autonomie.

In un'apposita tavola i trasferimenti sono stati riclassificati, distinguendo gli importi riconducibili a finalità finanziarie da quelli riguardanti calamità naturali, misure relative a un singolo ente, quali, ad esempio, quelli relativi alla Metropolitana di Roma e al comune di Milano, e interventi, Pag. 9almeno nell'impostazione, a carattere generale.

Gli importi trasferiti per finalità finanziarie, dopo una prima fase di costanti riduzioni, assumono negli anni successivi al 2011 andamenti altalenanti.

L'effetto delle modifiche nella normativa fiscale emerge con evidenza dal confronto tra gli stanziamenti iniziali e quelli definitivi. Gli stanziamenti iniziali, al netto di quelli relativi alla regolazione di posizioni debitorie dell'amministrazione verso la tesoreria (debiti in conto sospeso particolarmente rilevanti, pari a 3,1 miliardi nel 2012 e a oltre 5,2 miliardi nel 2015), si presentano in flessione. Quelli definitivi registrano, invece, le variazioni discontinue, determinate soprattutto dall'inserimento di stanziamenti compensativi o dalla variazione dei fondi perequativi e di riequilibrio.

Nell'ultimo triennio gli importi relativi agli interventi si mantengono costanti per la parte corrente, mentre crescono nella componente in conto capitale.

Le misure riconducibili al diritto alla mobilità rappresentano la voce più significativa, assorbendo nel complesso oltre un terzo degli stanziamenti complessivi correnti e in conto capitale. Si tratta delle somme relative al finanziamento dei rinnovi contrattuali del settore (oltre 460 milioni nel triennio), totalmente impegnate, ma di cui sono state pagate in competenza solo 122 milioni.

Relativamente agli importi in conto capitale, le maggiori risorse sono assorbite dal concorso dello Stato alla spesa per la realizzazione di sistemi di trasporto rapido di massa: 180 milioni annui di stanziamenti, pressoché totalmente impegnati e pagati per il 50 per cento.

Tra le spese correnti, al di là delle somme destinate relative alle commissioni straordinarie dei comuni sciolti per infiltrazioni di tipo mafioso (oltre 9 milioni in media annua nel triennio), l'impegno maggiore è quello relativo alle spese per gli uffici giudiziari (132 milioni nel 2015, di cui risultano peraltro erogati solo 20 milioni).

A interventi per le infrastrutture e per case e assetto urbanistico sono diretti gli importi più consistenti sul versante della spesa in conto capitale. Si tratta del programma di adeguamento, ristrutturazione e nuova costruzione di edifici pubblici, noto come Programma 6.000 campanili, e delle misure relative al Piano nazionale per le città e a quello destinato a incrementare la dotazione infrastrutturale di quartieri cittadini a forte disagio sociale. Tali progetti, pur essendo di carattere generale, mirano a cogliere obiettivi selettivi e a indirizzare le risorse su interventi specifici.

A partire dal 2016, oltre a rifinanziare le principali linee di intervento di cui si è detto, compreso il Programma 6.000 campanili, sono stati previsti due nuovi interventi: il Fondo nazionale per le politiche e i servizi di asilo, con una dotazione annuale di 400 milioni, e il Fondo per la progettazione e la realizzazione di ciclovie turistiche, con una dotazione di 91 milioni nel triennio.

Passo ora a esaminare i trasferimenti regionali agli enti locali e le cause della mancata fiscalizzazione.

Con l'attuazione del federalismo fiscale, si prevedeva la fiscalizzazione anche dei trasferimenti regionali per il finanziamento delle spese di comuni e province.

In questa prospettiva, gli articoli 12 e 19 del decreto legislativo n. 68 del 2011 avevano indicato le modalità e i termini per la soppressione dei trasferimenti delle regioni a statuto ordinario, processo che avrebbe dovuto concludersi, per le province, entro il 30 novembre 2012, così da consentire l'entrata in vigore del nuovo regime di compartecipazione a partire dal 2013.

Era anche previsto che, nel caso di ritardi delle regioni nell'attuazione della normativa d'interesse provinciale, lo Stato intervenisse in via sostitutiva, ai sensi dell'articolo 8 della legge n. 131 del 5 giugno 2003.

La soppressione avrebbe dovuto riguardare tutti i trasferimenti regionali di parte corrente e, qualora non finanziati tramite il ricorso all'indebitamento, anche quelli di parte capitale, purché aventi carattere di generalità e permanenza.

Il fabbisogno di risorse derivante dalla soppressione dei trasferimenti doveva essere Pag. 10 compensato, per i comuni, da una compartecipazione ai tributi regionali (prioritariamente all'addizionale regionale all'IRPEF) o da tributi integralmente devoluti, e, per le province, da una compartecipazione alla tassa automobilistica spettante alle regioni di riferimento.

Per assicurare agli enti locali un gettito corrispondente all'ammontare dei trasferimenti regionali soppressi, le regioni avrebbero dovuto agire sulle aliquote dei tributi compartecipati o devoluti, adeguandole a seconda delle esigenze derivanti da variazioni del gettito, da sopravvenute modifiche delle rispettive funzioni, ovvero dall'individuazione di ulteriori trasferimenti regionali suscettibili di riduzione.

Solo la regione Lombardia ha dato attuazione ai predetti princìpi, istituendo in via sperimentale, prima ancora dell'entrata in vigore del decreto legislativo n. 68 del 2011, una compartecipazione delle province al gettito della tassa automobilistica regionale, in misura corrispondente ai trasferimenti propri regionali correnti, aventi natura permanente e continuativa, da sopprimere.

A tal fine, nell'ambito del riordino delle disposizioni legislative regionali in materia tributaria, l'articolo 1, comma 8, della legge regionale n. 20 del 27 dicembre 2010, aveva previsto l'istituzione di un fondo regionale sperimentale di riequilibrio, alimentato dal gettito della compartecipazione riscosso dalla regione per conto delle province lombarde.

Le modalità tecniche del riparto mensile della compartecipazione provinciale presupponevano l'individuazione dei trasferimenti soppressi (pari a 210,4 milioni nel 2011 e a 234,7 milioni nel 2012) e la conseguente determinazione dell'aliquota. Con la manovra di bilancio del 2015 la suddetta compartecipazione è stata, tuttavia, abrogata.

È da osservare che, nonostante l'articolo 9, comma 9, del decreto n. 78 del 2015 abbia prorogato al 2017 vari adempimenti relativi ai meccanismi di finanziamento delle funzioni regionali, in attuazione del decreto legislativo n. 68 del 2011, i termini previsti dagli articoli 12 e 19 di tale decreto legislativo sono rimasti fermi a tutti gli effetti al 2013.

Al riguardo, non può peraltro ignorarsi che l'attuazione dei citati articoli è stata resa difficoltosa dall'improvviso mutamento del quadro di riferimento congiunturale, dovuto all'acuirsi della crisi finanziaria alla fine dell'anno 2011 e dal succedersi di interventi legislativi talvolta in contrasto con gli stessi princìpi ispiratori del decreto di riordino della fiscalità delle autonomie territoriali.

La perdurante incertezza sulla ridefinizione delle funzioni svolte dalle province non ha consentito l'attuazione delle previsioni dell'articolo 12 del decreto legislativo n. 68 del 2011 relative alle competenze dei comuni.

È da ricordare, in proposito, come il comma 97 dell'articolo unico della legge n. 56 del 7 aprile 2014 abbia delegato il Governo ad adottare, entro un anno dalla data di entrata in vigore del decreto del Presidente del Consiglio dei ministri del 26 settembre 2014, che definisce i criteri generali per l'individuazione dei beni e delle risorse finanziarie, umane, strumentali e organizzative connesse all'esercizio delle funzioni che devono essere trasferite dalle province agli enti a esse subentranti, uno o più decreti legislativi, per l'applicazione coordinata dei princìpi del riordino delle province con quelli di cui alla legge n. 42 del 2009.

Gli stessi decreti delegati avrebbero dovuto individuare, altresì, le risorse finanziarie da attribuire ai soggetti subentranti nelle funzioni già spettanti alle province.

L'individuazione di tali risorse è stata, tuttavia, pesantemente condizionata anche dalle manovre di finanza pubblica succedutesi a partire dal decreto-legge n. 78 del 2010, che, nel determinare una sensibile riduzione dei trasferimenti provenienti dallo Stato, hanno inciso, altresì, sull'individuazione dei trasferimenti regionali da sopprimere in base al decreto legislativo n. 68 del 2011.

Le più recenti manovre finanziarie, nel sottrarre gran parte delle economie realizzate dai bilanci regionali per effetto dei vincoli di spesa reiterati dal Patto di stabilità Pag. 11 interno, hanno introdotto tagli ai trasferimenti che, nel solo periodo compreso tra il 2011 e il 2014, sono ammontati, per il complesso delle regioni, a oltre 9 miliardi di euro.

Non vanno trascurate, da ultimo, le difficoltà legate alla gestione delle risorse derivanti dall'abolizione dei trasferimenti regionali agli enti locali.

La complessità delle scelte da assumere in ambito regionale potrebbe, infatti, incidere negativamente sull'omogeneità del futuro assetto della riforma fiscale in senso federalista, giacché le diverse opzioni assumibili dalle regioni in conseguenza della soppressione dei trasferimenti potrebbero condurre alla definizione di sistemi fiscali sempre più differenziati.

Vanno considerate poi le difficoltà di gestione che potrebbero scaturire dall'operare del Fondo di riequilibrio, i cui aggiustamenti, affidati alla flessibilità regionale nella gestione del complessivo sistema di perequazione, risulterebbero oltremodo sovraccaricati dalle connesse problematicità.

Né vanno trascurate, infine, le difficoltà di definizione della compartecipazione all'addizionale IRPEF, in relazione alla quota destinata al finanziamento delle funzioni rientranti nei livelli essenziali delle prestazioni rispetto alle restanti funzioni.

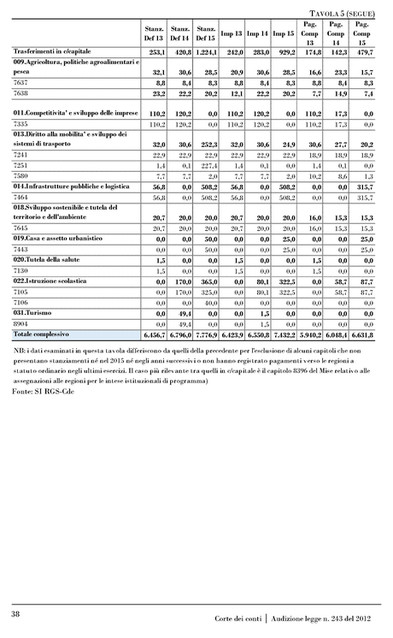

Venendo al quadro delle risorse trasferite dalle regioni agli enti locali, i dati trasmessi dalla Conferenza delle regioni alla Commissione tecnica paritetica per l'attuazione del federalismo fiscale, secondo lo schema di classificazione del Sistema informativo sulle operazioni degli enti pubblici (SIOPE), di cui all'articolo 19-bis del decreto n. 135 del 2009, consentono di valutare l'andamento dei trasferimenti correnti e in conto capitale dal bilancio delle regioni a statuto ordinario al bilancio di comuni e province al termine del quinquennio 2009-2014.

Nel complesso, l'analisi condotta in termini di impegni evidenzia una marcata contrazione del livello dei trasferimenti in conto capitale, sia per le province (-51,6 per cento) che per i comuni (-48,3 per cento), cui si affianca la riduzione dei trasferimenti correnti verso le province (-33,4 per cento).

Al livello di comparto delle amministrazioni locali, i dati registrano, per contro, una crescita di quasi 8,5 miliardi, per effetto essenzialmente dei maggiori trasferimenti agli enti del Servizio sanitario (+12,7 per cento), le cui entrate mostrano, peraltro, un incremento ampiamente inferiore rispetto alle dinamiche tendenziali, quale effetto del concorso delle regioni agli obiettivi di finanza pubblica.

Tra le principali cause di questi mutamenti sono da ricomprendere i vincoli del Patto di stabilità interno, che per le regioni a statuto ordinario si sono tradotti in un severo percorso di razionalizzazione e di ridimensionamento della spesa finale.

Gli effetti cumulati delle limitazioni alla spesa delle regioni disposte con il Patto di stabilità interno negli esercizi compresi tra il 2009 e il 2014 hanno concorso a una riduzione dell'indebitamento netto pari a circa 11,7 miliardi (0,7 per cento del PIL), dei quali 6,5 miliardi costituiscono riduzioni di trasferimenti statali ai fini del miglioramento del saldo netto da finanziare.

Tale risultato è l'effetto di una disciplina che, escludendo la spesa sanitaria dall'applicazione della normativa vincolistica, ha ricondotto nell'ambito di applicazione delle misure del patto di stabilità interno mediamente solo un quinto del totale della spesa finale delle regioni a statuto ordinario. Di tale quota, la spesa in conto capitale ha rappresentato indubbiamente la componente maggiormente riguardata dalle manovre finanziarie.

Gli effetti di contenimento della spesa regionale verso gli enti locali sono stati mitigati dall'integrale esclusione delle spese finanziate dal Fondo per il trasporto pubblico locale e di quelle per i debiti accumulati nei confronti degli enti locali, e dall'attenzione posta dal legislatore per le spese regionali riconducibili ai cofinanziamenti dei fondi strutturali europei, già ampiamente rimaneggiate per effetto delle ripetute riduzioni delle risorse provenienti dalla programmazione del Fondo di sviluppo e coesione. Pag. 12

In senso opposto risultano aver, invece, operato alcune tipologie di patti di solidarietà territoriale, i cosiddetti «patti regionali verticali ordinari e incentivati», i quali, nell'offrire agli enti locali l'opportunità di modulare diversamente i margini di spesa da destinare ai pagamenti in conto capitale in ragione delle caratteristiche del tessuto socio-economico delle diverse aree territoriali, hanno prodotto l'effetto di limitare ulteriormente la capacità di spesa delle regioni nei confronti degli enti locali stessi.

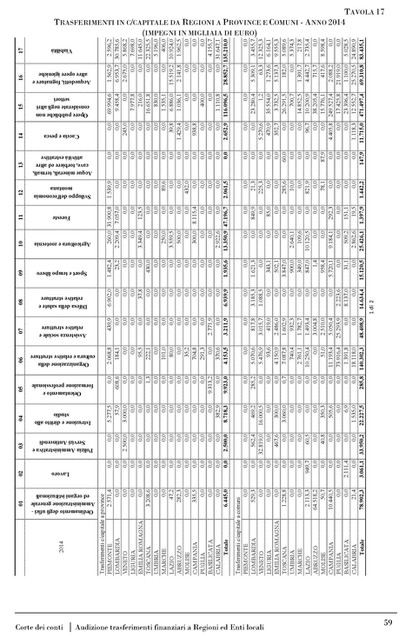

Dall'analisi dei dati riclassificati per settori omogenei di spesa, emerge che la contrazione dei trasferimenti correnti e in conto capitale di province e comuni ha interessato soprattutto il settore del lavoro e della formazione professionale, nonché quello della viabilità e dei trasporti, comparti che, rispetto al 2009, registrano nel 2014 una riduzione delle risorse regionali complessive rispettivamente di circa 755 e 620 milioni, pari al 56,7 per cento e al 21,3 per cento.

Seguono i settori relativi all'ordinamento degli uffici (-450 milioni) e agli acquedotti e ad altre opere pubbliche (-440 milioni), i quali, al contrario dei due precedenti comparti di spesa, subiscono le maggiori riduzioni sul versante dei trasferimenti ai comuni.

Con riguardo alle aree territoriali di influenza, l'analisi evidenzia, per i settori lavoro e viabilità, che le regioni che hanno disposto maggiori riduzioni dei trasferimenti in favore sia delle province che dei comuni sono rispettivamente il Lazio e la Campania.

In controtendenza, invece, risulta la Calabria, che aumenta i trasferimenti in conto capitale sia per le province che per i comuni, soprattutto nei settori della viabilità e trasporti, beni ambientali, edilizia e turismo.

Il raffronto tra gli esposti dati di competenza e quelli di cassa risultante dal SIOPE mostra come il complesso dei trasferimenti regionali verso le province abbia subìto, al termine del 2014, un decremento in termini di impegni proporzionalmente maggiore di quello dei corrispondenti pagamenti.

Invero, mentre gli impegni flettono del 39,3 per cento, i pagamenti totali nei confronti delle province diminuiscono solo del 29,5 per cento, per effetto di una dinamica corrente di cassa con più elevato grado di rigidità (-20,6 per cento).

Ciò è indice di una maggiore vischiosità delle procedure di pagamento e di lentezza nello smaltimento dei residui passivi, in quanto nel 2014 le regioni erogano con ritardo le risorse accumulate e non spese negli esercizi precedenti, per effetto delle agevolazioni ai pagamenti dei debiti pregressi introdotte dal decreto-legge n. 35 del 2013 e proseguite con il decreto-legge n. 66 del 2014.

Tale fenomeno ha contribuito a rendere più problematica la situazione finanziaria provinciale, caratterizzata da una costante tensione sulle entrate, quale effetto della progressiva contrazione delle risorse derivate, solo parzialmente compensata dal potenziamento delle entrate proprie.

È noto, infatti, che il graduale e pressoché diffuso deterioramento della finanza provinciale è riconducibile principalmente ai ritardi nell'erogazione dei trasferimenti erariali e regionali e, soprattutto, agli effetti delle reiterate manovre sul Fondo sperimentale di riequilibrio, che hanno ostacolato seriamente la capacità programmatoria delle province.

Relativamente ai comuni, l'analisi dei dati di competenza e di quelli di cassa non conduce ad analoghe conclusioni, in quanto si registra una riduzione degli impegni complessivi (-29,2 per cento) ampiamente inferiore a quella del totale dei pagamenti (-33,4 per cento).

I pur evidenti segnali di indebolimento del quadro finanziario comunale, legati alla riduzione dei trasferimenti, sono tuttavia mitigati da un incremento del gettito tributario.

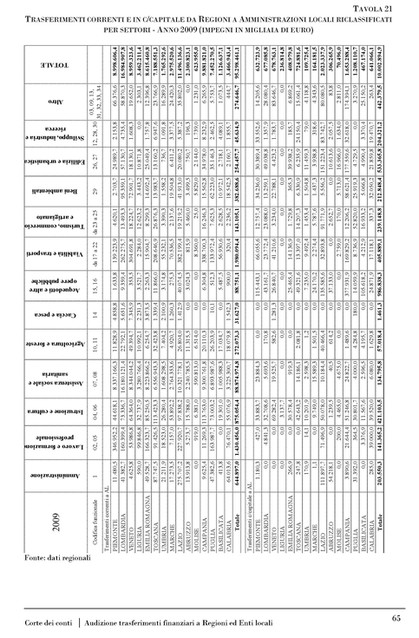

In alcuni prospetti viene definito il quadro sintetico completo dei trasferimenti regionali agli enti locali in termini di pagamenti, consentendo il raffronto tra la serie storica dei trasferimenti correnti e in conto capitale delle sole regioni a statuto ordinario Pag. 13per il periodo 2008-2015 e, per lo stesso periodo, quella dell'intero comparto regionale ad autonomia ordinaria e speciale.

Dalla lettura delle tabelle emerge che il 2009 è l'anno che registra il picco più alto di trasferimenti, mentre il 2014 segna, al contrario, il livello più basso, assistendosi nel 2015 a una netta ripresa degli investimenti comunali.

L'andamento delle due componenti di spesa (corrente e in conto capitale) si mostra nel periodo in esame in continua flessione, con margini di riduzione più pronunciati per le spese d'investimento.

A livello di comparto, le regioni ad autonomia speciale non sembrano differenziarsi particolarmente dalle regioni a statuto ordinario, ricalcandone le medesime dinamiche, né l'andamento subisce particolari mutazioni nella distribuzione tra le diverse tipologie di enti presi in visione.

Vengo ora alle valutazioni conclusive. Sulle tematiche oggetto dell'audizione odierna la Corte ha avuto modo di pronunciarsi già nel febbraio 2011, in occasione dell'esame dello schema di decreto poi approvato con decreto legislativo n. 68 del 2011.

In quella sede, si ebbe modo di evidenziare sia tutte le problematiche che accompagnavano, ad avviso della Corte, il ridisegno del sistema di finanziamento di regioni ed enti locali sia le questioni che si ponevano in termini di coordinamento della finanza pubblica.

Gli anni trascorsi da quella prima fase di attuazione sono stati caratterizzati per l'economia italiana dagli effetti negativi della più grave crisi economica e finanziaria sperimentata nell'Europa del dopoguerra. Tale situazione ha inciso sul processo di riforme in corso, rallentandone l'attuazione e, in alcuni casi, producendo una vera e propria modifica di impostazione.

Manca ancora gran parte del quadro normativo da porre a fondamento dei livelli essenziali delle prestazioni. Se si esclude il comparto sanitario, non sono state individuate le prestazioni di assistenza, istruzione e trasporto pubblico locale che devono essere garantite su tutto il territorio nazionale, compito che la Costituzione assegna alla legislazione esclusiva dello Stato.

Rinviata al 2017 l'entrata in vigore dei meccanismi di finanziamento delle funzioni regionali disciplinati dal decreto legislativo n. 68 del 2011, sono stati mantenuti per gli anni dal 2013 al 2016 i criteri di determinazione delle aliquote di compartecipazione all'IVA introdotte con il decreto legislativo n. 56 del 2000.

Negli anni trascorsi dall'approvazione della legge n. 42 del 2009, le modifiche apportate al sistema di finanziamento delle amministrazioni territoriali, spesso sotto la pressione dell'emergenza finanziaria, non hanno reso più semplice il completamento del disegno di riforma avviato soprattutto nel 2009.

La dimensione ancora consistente dei trasferimenti alle amministrazioni territoriali nel bilancio dello Stato è in parte anche da ricondurre alle necessità di regolazione contabile di un sistema di finanziamento ancora impegnato a rinvenire una struttura stabile e regole certe tra livelli di governo.

Come si è evidenziato, l'insieme dei trasferimenti regionali che possono essere oggetto di trasformazione nel prossimo esercizio è al momento molto limitato. Se si eccettua il trasporto pubblico locale, in definitiva, l'area su cui concentrare gli interventi è di poco superiore al miliardo.

Anche se di recente sono stati definiti i fondi destinati al finanziamento degli interventi per l'assistenza, la mancanza di una definizione dei LEA in tale comparto incide su un'eventuale trasformazione dei trasferimenti in entrate autonome. A tale carenza ha sinora supplito il sistema di ripartizione definito in sede di Conferenza Stato-regioni.

Con riguardo ai trasferimenti statali agli enti locali, può osservarsi che le misure ancora vigenti risultano coerenti con la finalità di promuovere lo sviluppo, la coesione e la solidarietà sociale, attraverso la rimozione di limiti infrastrutturali, ad esempio nei piccoli comuni, per rendere effettivo l'esercizio dei diritti della persona.

Va, infine, osservato come il continuo mutare della strumentazione fiscale municipale e il processo di ridisegno di competenze tra livelli di governo renda difficile prefigurare un completamento nella direzione indicata dal decreto n. 68 del 2011, Pag. 14anche per la trasformazione in compartecipazioni dei trasferimenti dalle regioni alle amministrazioni locali.

Le difficoltà economiche e i processi di riforma avviati successivamente al varo della legge n. 42 del 2009 hanno finito per dilatare i tempi necessari al processo di ridisegno del sistema di finanziamento delle autonomie territoriali.

Tale fase non potrà essere protratta ancora a lungo, soprattutto perché ritarda l'effettiva assunzione di responsabilità da parte delle amministrazioni e un più stringente controllo da parte dei cittadini.

Il perdurare della presente fase di incertezza rischia, inoltre, di vanificare e annullare gli importanti risultati che si sono conseguiti sia sul fronte della valutazione dei fabbisogni che su quello dell'armonizzazione delle regole contabili, passaggi importanti per il riassorbimento degli squilibri del passato e per il ridisegno di un ruolo delle amministrazioni territoriali più efficiente e più efficace per la crescita.

PRESIDENTE. Grazie. Nella relazione, come vedete, c'è una massa di dati imponente. Chi volesse trascorrere il weekend sa come dedicarsi.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MAGDA ANGELA ZANONI. Innanzitutto ringrazio i nostri ospiti, perché il documento presentato è davvero di grande interesse. Lo leggerò con molta attenzione, anche perché mi servirà, in quanto relatore, per il nuovo provvedimento sul pareggio di bilancio.

Ho una domanda rispetto al pareggio di bilancio, così come delineato nei quattro articoli del disegno di legge. Ve ne sono due finali, il terzo e il quarto, che prevedono la contribuzione da parte degli enti locali in caso di andamento del ciclo dell'economia negativo e, viceversa, in caso di andamento del ciclo positivo, se mai ce l'avremo, l'aiuto dello Stato verso i comuni, facendo però riferimento in modo esplicito ai LEP.

Ho visto che nella vostra relazione è stata sottolineata questa difficoltà. Credo che sia importante, perché proprio in questa Commissione abbiamo avuto l'incontro con la SOSE, che ci ha delineato qual è lo stato dei loro lavori, e abbiamo rilevato che effettivamente siamo ancora molto in alto mare.

Mi piacerebbe capire ancora meglio la posizione della Corte. Mi pare già molto esplicita, ma credo che debba essere ancora più stringente per il futuro. Infatti, tutte queste analisi storiche ci servono, ma dobbiamo capire che cosa fare da adesso in poi.

Forse dovremmo dare un input a chi ci sostiene, affermando che a volte è meglio avere delle analisi meno approfondite. Capisco che per gli studiosi – qui indosso una giacca diversa rispetto a quando faccio ricerca – questa è quasi un'eresia, però forse nei prossimi mesi sarebbe auspicabile avere dati meno dettagliati, ma in tempi più rapidi, utili a poter prendere delle decisioni.

Altrimenti, non si riesce a procedere nella direzione dei costi standard e fabbisogni standard e molto meno nella definizione dei LEP, perché non abbiamo dati di supporto sufficienti. Questo metterebbe davvero in crisi gran parte del processo.

Peraltro, in questo momento col Ministero degli interni stiamo facendo un po’ di elaborazioni sui dati di distribuzione del Fondo di solidarietà comunale e oggettivamente dei problemi si stanno ponendo.

Ovviamente leggerò le risposte, perché purtroppo devo andare.

MARIA CECILIA GUERRA. Mi vergogno quasi, soprattutto di fronte ai colleghi di questa Commissione, perché i temi che pongo sono sempre gli stessi.

Questa analisi sui trasferimenti pone un tema, secondo me cruciale, di definizione complessiva del finanziamento degli enti decentrati, al di là della questione che poneva la collega.

Il superamento dei trasferimenti, in un quadro che sta cambiando radicalmente, anche alla luce della probabile conferma della riforma costituzionale, ha ancora senso?

Noi avevamo impostato, con la riforma del Titolo V, la legge n. 42, un sistema fortemente basato sull'autonomia fiscale. Tuttavia, abbiamo un riaccentramento delle competenze e un quadro rilevante di Pag. 15intervento centrale su quelle che abbiamo chiamato «disposizioni generali e comuni».

La storia degli altri Paesi insegna in modo molto chiaro che la modalità principale di finanziamento è il trasferimento o, al più, la compartecipazione, ma non certamente il tributo autonomo.

Noi avevamo un sistema che era molto centrato su questa idea, ma prevedeva anche un decentramento di funzioni molto più forte.

Il trasferimento è utilizzato. Laddove le cose hanno raggiunto una certa maturità – per motivi diversi, anche di crisi economica, siamo in un quadro che non si è mai assestato – i trasferimenti hanno anche una funzione importante di condizionamento, ai fini del monitoraggio, di un eventuale intervento sostitutivo e della definizione di obiettivi comuni.

Privarsi di questo tipo di strumento in un contesto di questo tipo è una scelta che ha un senso?

Nello stesso tempo, appoggiarsi così tanto su un prelievo decentrato, quando, per esempio, per quanto riguarda i comuni le forme di prelievo distribuito in modo relativamente più omogeneo sono state depotenziate, e affidarsi a prelievi molto più volatili o comunque molto più disomogeneamente distribuiti mi sembra una scelta su cui soffermarsi a fare una riflessione di carattere generale.

PRESIDENTE. Do la parola al dottor Buscema per la replica.

ANGELO BUSCEMA, Presidente di sezione della Corte dei conti. Quelle poste sono riflessioni per la Commissione, non sono domande specifiche indirizzate alla Corte.

La valutazione complessiva del sistema dei trasferimenti è un tema importante e caldo, che ovviamente richiede innanzitutto la definizione delle diverse competenze dei livelli di governo. Questa è una scelta complessiva da fare. Conseguentemente, anche il sistema di finanziamento va adeguato a queste scelte complessive su come i livelli di governo vengono definiti nelle riforme.

Come dicevo, ritengo che questo sia un tema importante. La Corte non fa valutazioni su questo tema, perché le lascia ovviamente alla Commissione e al Parlamento. La Corte l'ha manifestato in questa occasione e lo riconferma ancora una volta: se vi è l'esigenza di avere dei dati aggiornati, noi abbiamo svolto un'analisi complessiva dal bilancio dello Stato a quello delle regioni e degli enti locali.

Forse sarebbe il caso che questo sistema fosse più ripetitivo, ossia che ci fosse un aggiornamento dei dati più frequente. Questa è un'esigenza che noi abbiamo avvertito. Questa audizione è stata utile anche per noi, perché, quando svolgiamo le analisi sul coordinamento della finanza pubblica, questi dati ci servono per valutare come va la finanza pubblica complessiva.

Infatti, è chiaro che il passaggio tra Stato, regioni ed enti locali è collegato alle funzioni dei diversi livelli, ma a noi interessa sapere anche come va la finanza pubblica, esaminando qual è stato lo sforzo complessivo dell'intera finanza pubblica in questo periodo, che, come ho detto nella relazione, è stato estremamente complesso per diversi aspetti.

Comunque, confermo la disponibilità della Corte a farvi avere eventuali aggiornamenti dei dati e delle informazioni.

DANIELE MARANTELLI. Anch'io ringrazio per la relazione e le tabelle, che sono ricchissime di dati e che costituiscono sempre, per chi ha voglia di studiare, un riferimento prezioso per capire la realtà.

Considerato il livello di preoccupazione che abbiamo un po’ tutti in ordine alle difficoltà di diminuire questa palla al piede rilevante, qual è il debito pubblico – i dati più recenti ci mostrano che questa preoccupazione rimane tale – vorrei porle una domanda, che ho già fatto in una precedente audizione.

Qual è il vostro giudizio sui debiti che le regioni hanno in ordine al comparto sanitario? I dati di cui siamo in possesso sono del tutto attendibili oppure, sulla base delle vostre valutazioni, esistono anche debiti fuori bilancio non effettivamente leggibili nella loro dimensione complessiva?

Io credo che questo sia rilevante, perché, peraltro, come abbiamo visto dai dati che ci avete fornito, introduce riflessioni Pag. 16stringenti anche sull'esperienza delle singole regioni. Una vostra valutazione in questo campo può essere di grande utilità per il lavoro che dobbiamo fare.

ANGELO BUSCEMA, Presidente di sezione della Corte dei conti. La domanda è molto mirata, anche se chiaramente esula un po’ dall'oggetto specifico dei trasferimenti finanziari. Noi analizziamo più che altro il sistema dei trasferimenti dallo Stato.

Chiaramente questo è un tema caldo. Non voglio eludere la risposta, ma voglio demandare questa analisi alla competente sezione delle autonomie, di cui il collega Francesco Uccello è consigliere. Loro svolgono delle analisi anche sui bilanci delle regioni. Demando alla relazione che sarà redatta dalla competente sezione delle autonomie, per non dare una risposta complessiva a questa sua specifica domanda, ma una risposta concreta e mirata alle singole situazioni.

So che la sezione delle autonomie, come il collega potrà confermare, svolge un'analisi sulla finanza regionale e, quindi, anche sui bilanci delle regioni e un accertamento delle situazioni riguardanti il debito regionale in materia sanitaria. Ricordo che questa domanda è stata posta anche in altre occasioni. Posso dire che è un tema all'attenzione ed è soprattutto un tema che chiaramente si coniuga con la situazione globale dei debiti delle regioni, sulla quale non voglio dare un giudizio complessivo. È un'analisi più mirata. Posso soltanto riferirle, perché è incidentalmente scritto in questa relazione, che ci sono situazioni differenziate. Non c'è una situazione omogenea, ma delle situazioni differenziate nelle diverse regioni. Ci sono situazioni più virtuose e altre meno.

Il rischio, che qui viene evidenziato, è che l'attuazione del federalismo possa accentuare ulteriormente queste diversificazioni. Laddove non ci sono delle situazioni di perequazione, potrebbero accentuarsi ancor di più queste diversificazioni tra le varie regioni. Posso dire questo.

DANIELE MARANTELLI. Naturalmente la ringrazio per la precisione e per la franchezza.

Per un'analoga franchezza, vorrei dire che non si può escludere un nesso tra questo tema e il trasferimento finanziario agli enti territoriali, perché le due questioni sono connesse. Il dibattito politico e culturale è sempre ricco e vivace nel nostro Paese. Tuttavia, io mi permetto di avere una valutazione diversa rispetto a coloro che ritengono che l'ammontare del debito pubblico sia da ascrivere prevalentemente alle supposte politiche federaliste degli ultimi anni. I dati cantano: il livello del debito pubblico nel 1992 sfondò il 123 per cento. Questi sono dati, il resto sono chiacchiere.

Ci tenevo a dirlo, perché rimanesse traccia per quei pochi specialisti o per gli studenti che dovranno preparare una tesi di laurea in futuro, altrimenti la discussione sulla riforma costituzionale rischia di apparire un po’ fragile.

PRESIDENTE. Onorevole Marantelli, soltanto leggendo la relazione si capisce il sentiero tortuoso di un processo che è complesso. Io penso che ci siano pochi cultori della materia che riescono a essere padroni di quello che è accaduto negli ultimi dieci-quindici anni in questo ambito. Il fatto che non si sia fatto nulla sui LEP sta a testimoniare che manca uno dei punti cardine su cui costruire tutto il sistema. Per il resto, si tratta di questioni spesso nominalistiche.

Ringrazio il presidente Buscema per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 9.05.

ALLEGATO