Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del professor Giorgio Brosio sul federalismo fiscale negli Stati Uniti

(ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 3

Giorgetti Giancarlo , Presidente ... 7

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 7

Giorgetti Giancarlo , Presidente ... 8

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 8

Giorgetti Giancarlo , Presidente ... 8

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 8

Giorgetti Giancarlo , Presidente ... 11

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 11

Giorgetti Giancarlo , Presidente ... 12

Paglia Giovanni (SI-SEL) ... 12

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 12

Paglia Giovanni (SI-SEL) ... 12

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 12

Paglia Giovanni (SI-SEL) ... 12

De Menech Roger (PD) ... 13

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 13

De Menech Roger (PD) ... 13

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 13

De Menech Roger (PD) ... 14

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 14

Giorgetti Giancarlo , Presidente ... 14

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 14

Giorgetti Giancarlo , Presidente ... 14

D'Incà Federico (M5S) ... 14

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 14

D'Incà Federico (M5S) ... 15

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 15

Giorgetti Giancarlo , Presidente ... 15

Brosio Giorgio , Professore emerito di scienza delle finanze, Università degli Studi di Torino ... 15

Giorgetti Giancarlo , Presidente ... 15

ALLEGATO: Documentazione depositata dal professor Brosio ... 17

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del professor Giorgio Brosio sul federalismo fiscale negli Stati Uniti.

PRESIDENTE. L'ordine del giorno reca l'audizione del professor Giorgio Brosio, professore emerito di scienza delle finanze, Università degli studi di Torino, sul federalismo fiscale negli Stati Uniti.

Il tema che oggi abbiamo chiesto di approfondire è il federalismo fiscale negli Stati Uniti, anche con riguardo al fallimento e al dissesto finanziario degli Stati e degli altri enti territoriali. Si tratta di un argomento sicuramente particolare, ma anche affascinante. Almeno per chi si occupa della materia presenta un suo perverso fascino.

Ringrazio il professor Brosio per la disponibilità che ha manifestato anche in quest'occasione e cedo subito a lui la parola. Distribuiamo intanto la relazione.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Grazie, presidente. Grazie, onorevoli e senatori, per l'invito e l'onore che mi fate nell'invitarmi qui. Sul federalismo americano io ho preparato una presentazione un po’ lunga, che comprende anche moltissime tabelle e soprattutto grafici informativi. Non credo che avrò il tempo di illustrarli, anche se alcuni sono interessanti. Mi scuso per la disomogeneità fra alcune di queste informazioni, dovuta semplicemente alla mancanza di tempo. Partendo dalle fonti, ricostruire tutto con grafici e tabelle mi ha richiesto un paio di mesi.

Quanto ai contenuti della presentazione, tratterò un po’ le caratteristiche principali del sistema, soffermandomi soprattutto sull'autonomia istituzionale e fiscale degli Stati e dei Governi locali. Poi accennerò al loro rilevante peso economico in generale in termini di occupazione e di valore aggiunto, ma ancora di più nella prestazione dei servizi essenziali.

Poiché mi era stato chiesto di soffermarmi su fallimenti e salvataggi, darò uno sguardo alla recente crisi, cominciata nel 2008-2009, quella che in America chiamano «la grande recessione», per differenziarla da «la grande depressione» degli anni Trenta.

Inoltre farò un po’ di storia, risalendo all'antico, fin dall'inizio della federazione americana, con riferimento alla storia dei salvataggi, e soprattutto dei mancati salvataggi. Tratterò delle regole di bilancio e poi tirerò le conclusioni.

Fondamentalmente ci sono stati pochi salvataggi completi. Ci sono stati interventi, sì, di aiuto e casi di commissariamento. Il salvataggio è evitato per la combinazione di due elementi. Uno è il massiccio intervento del Governo federale soprattutto durante l'ultima crisi. L'altro è l'esistenza di un'elevatissima capacità fiscale da parte degli Stati e dei governi americani, ragion per cui, quando effettivamente Pag. 4questi vanno in difficoltà e sospendono i pagamenti, interviene qualcuno che non ripiana i debiti. Piuttosto si fa una clausola di bancarotta, si applica la clausola di bancarotta e si mette l'ente sotto amministrazione controllata, obbligandolo ad aumentare successivamente le imposte. La forte autonomia fiscale di cui tratterò è chiaramente un elemento importante nello spiegare questo comportamento.

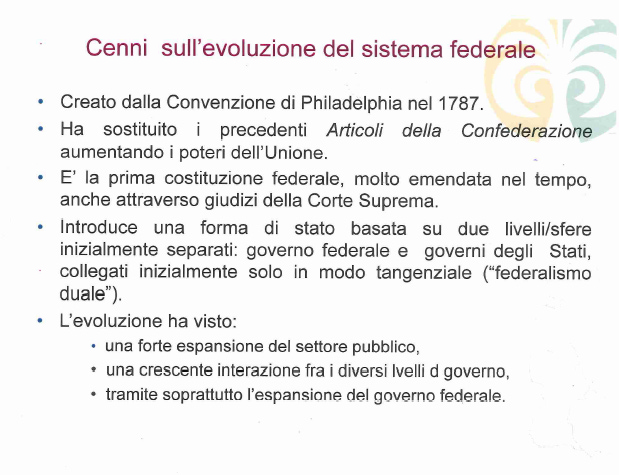

Incomincio, molto brevemente, dall'inizio. Gli Stati Uniti hanno una vecchissima Costituzione, come sappiamo tutti. Si tratta di una Costituzione federale adottata nel 1787 dalla Convenzione di Filadelfia e viene considerata la prima Costituzione federale del mondo. È stata molto emendata, ragion per cui per capirla bisogna guardare molti emendamenti, come loro sanno. Anche la Corte suprema ha avuto un ruolo importante nell'evoluzione della Costituzione americana.

La Costituzione introduce appunto un sistema federale che si considera classico, basato su due sfere di governo separate, il Governo federale e gli Stati, collegati – si dice così nella letteratura – in maniera solo tangenziale all'inizio, in quello che si chiama federalismo duale. Storicamente, però, si è vista una forte espansione sia del settore pubblico (come vedremo, la spesa pubblica negli Stati Uniti sul prodotto nazionale interno è piuttosto elevata), sia soprattutto del Governo federale, il quale ha accresciuto la sua importanza rispetto agli Stati e ai governi locali. Si è avuta anche una crescente interazione e anche integrazione fra i diversi livelli di governo.

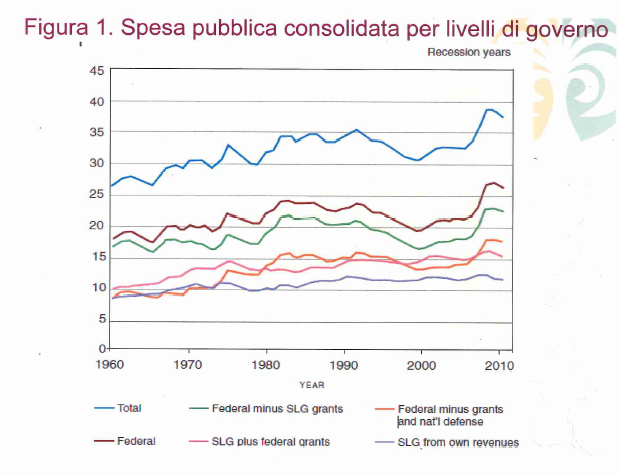

Il grafico alla figura 1, che loro potranno esaminare più con calma, riguarda solo gli anni dal 1960 al 2010, ossia copre cinquant'anni in cui c’è una costante espansione della spesa pubblica, che arriva a toccare quasi il 40 per cento del prodotto interno. Ci sono varie curve. La curva blu in alto rappresenta la spesa pubblica complessiva. Quella marrone, che vedete sotto, è la curva che spiega la percentuale sul prodotto interno del Governo federale. Il Governo federale, però, eroga molti trasferimenti agli Stati e ai governi locali, ragion per cui quella che si chiama la spesa diretta, indicata in verde, è considerevolmente inferiore.

La linea blu in basso è la linea, invece, della spesa dei governi statali e locali senza i trasferimenti del sistema federale, che viene poi aumentata con la linea lilla, la quale segna qual è la spesa degli Stati e dei governi locali quando hanno ricevuto i trasferimenti federali. Ritornerò dopo sulle ultime cifre.

Nella figura 2 c’è uno schizzo mio classico, tratto dalla letteratura, che mostra quali sono i livelli di governo, o le sfere di governo. Ci sono due sfere principali. Il Governo federale è blu e gli Stati sono gialli. I governi locali sono dentro gli Stati, per dire che sono totalmente governati sotto l'autorità gerarchica degli Stati. Il Governo federale e i governi degli Stati hanno un rapporto tangenziale. Praticamente sono sfere separate.

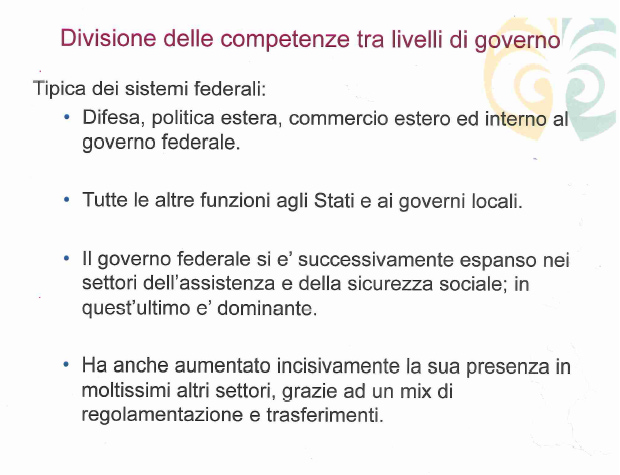

La divisione delle competenze di governo è tipica dei sistemi federali, perlomeno all'inizio, con difesa, politica estera, commercio estero e interno al Governo federale e tutte le altre funzioni agli Stati e ai governi locali. Storicamente, però, abbiamo assistito alla crescente espansione del Governo federale in tutti i settori, ma soprattutto nei settori dell'assistenza e della sicurezza sociale, i settori che erano più vuoti all'inizio, perché l'idea dell'assistenza magari c'era, ma quella dell'assistenza e della sicurezza sociale alla fine dell'Ottocento non esisteva. Questi settori hanno aumentato la loro presenza grazie a un mix di regolamentazione, cioè di leggi, e soprattutto di trasferimenti, usando molto la leva finanziaria.

Nella figura 3 vediamo la spesa pubblica per livelli di governo per funzioni, che è presente anche nella parte scritta. Poi la riprenderemo. Si vedono fondamentalmente le due funzioni principali, se noi mettiamo insieme tutti i livelli di governo, che sono l'istruzione, indicata in azzurro in basso, e la difesa, mentre l'istruzione è aumentata storicamente nella sua importanza, la quota della difesa si è ridotta. L'anno iniziale qui è il 1952. Era il dopoguerra. Quindi, la situazione era ancora Pag. 5influenzata dalla guerra, o dall'inizio della Guerra fredda. C’è un'espansione negli ultimi anni.

Qui accenno semplicemente a un altro aspetto, che piace più ai giuristi che non agli economisti, come sono io, ma che è molto interessante comunque. In un sistema federale che prevedeva assegnazioni ben distinte di competenze fra il Governo federale e il governo degli Stati si è progressivamente affermato il Governo federale, ossia il livello più forte. Ci sono, quindi, le espansioni. In merito c’è un dibattito fortissimo fra costituzionalisti americani, ma fondamentalmente ci sono due clausole che hanno favorito l'espansione del Governo federale. Una è la clausola di supremazia, che nella Costituzione non è stata modificata, e dice che le leggi degli Stati Uniti, ossia le leggi del Congresso degli Stati Uniti, del Congresso federale, costituiscono la legge suprema del Paese. Attribuisce, quindi, questo ruolo dominante alla legge federale. Questo da un punto di vista di stretta affermazione di un principio giuridico. Da un punto di vista di policy, di uso della Costituzione per finalità di policy, invece, come sappiamo, la questione più importante è stata l'uso costante della cosiddetta clausola del commercio. Il Governo federale si è espanso, per esempio – è il caso classico che si cita – nella legislazione della tutela del lavoro attraverso la clausola del commercio. L'obbligo del Governo federale di assicurare condizioni di competitività su tutto il territorio nazionale ha permesso al Governo federale stesso, al Congresso, di intervenire in moltissimi settori, con la finalità di preservare quello che loro chiamano «il campo di gioco livellato», cioè il funzionamento del mercato interno. Io credo che, alla fine, sia questa la chiave, il grimaldello che ha permesso soprattutto al Governo federale di entrare nella maggior parte dei settori. Per esempio, per l'assistenza e la sicurezza sociale io penso che la clausola del commercio sia il grimaldello fondamentale.

Peraltro, di fronte a questi tentativi di espansione del Governo federale gli Stati hanno cercato di porre un argine. C’è stato un emendamento, il X emendamento, riportato a metà della slide 8, del 1791, che ha introdotto la clausola dei poteri residui. Essa prevede che tutti i poteri non delegati dalla Costituzione agli Stati Uniti, cioè al Governo federale, o da essa non vietati siano riservati agli Stati. Nonostante questa clausola dei poteri residui, il Governo federale è aumentato.

Come sappiamo, in tutti i Paesi e in tutti i sistemi questa compartimentazione rigida del sistema duale si è progressivamente un po’ sfaldata e oggi c’è un sistema in cui ci sono aree che stanno aumentando. Nel grafico di figura 4 l'ho mostrato, ma è una pura esemplificazione, perché è difficile fare il calcolo effettivo. C’è un'area in cui questi tre cerchi, questi tre insiemi si sovrappongono, in cui interagiscono e in cui le competenze di Stati e Governi locali si fondono e, quindi, anche il rapporto gerarchico diminuisce.

L'altra questione importante, perché organizza anche un po’ la trattazione, è che, mentre il sistema è federale nei rapporti tra Governo federale e Stati, il sistema americano è unitario all'interno degli Stati, perché gli Stati federati, come New York o il Connecticut, sono antiche colonie, che erano organizzate come Stati unitari. Quando hanno costituito la federazione, sono rimaste come Stati unitari, ragion per cui al loro interno la struttura del Governo è organizzata in maniera gerarchica. Ogni Stato governa i suoi governi locali.

I governi locali sono moltissimi. L'ultimo censimento – esiste un censimento proprio del Governo, fatto nel 2012, di cui molti risultati sono già stati pubblicati, e anche ben pubblicati (è una fonte di informazione molto importante ed è quella che io ho utilizzato soprattutto, ovviamente) – indicava 90 mila governi locali, di cui 39 mila governi locali che noi chiamiamo, e soprattutto che loro chiamano, multifunzionali, ossia con competenze generali: si tratta di contee, municipalità e villaggi (ossia le grandi città e le piccole città, che loro chiamano township).

Inoltre, ci sono ben 51.146 governi monofunzionali. I governi monofunzionali, Pag. 6o distretti, sono governi, ossia entità dotate della capacità di governo, competenti in generale di una sola funzione. Quelli forse più importanti, politicamente, ma io credo anche come dimensione delle risorse amministrate, sono i distretti scolastici, che sono forse anche più interessanti da un punto di vista di politica delle relazioni intergovernative.

Dopo la difesa la scuola è la funzione pubblica più importante negli Stati Uniti (figura 5). La scuola viene gestita dai distretti scolastici. Il 90-95 per cento consiste in distretti scolastici indipendenti, che sono veri enti di governo, dotati di un Consiglio (board), in cui la maggior parte dei membri è eletta popolarmente. Il board amministra la scuola e le scuole a diversi livelli di governo, tranne quella superiore, e hanno poteri di governo, ovvero assumono il personale e – il che è interessante – applicano anche le imposte. La property tax è utilizzata soprattutto per finanziare l'istruzione e le aliquote della property tax sono determinate dai distretti scolastici entro limiti fissati o dagli Stati o dai governi locali, a seconda che i distretti scolastici facciano riferimento agli Stati o ai governi locali. In alcuni Stati, soprattutto nel Sud, i distretti scolastici sono, invece, enti dipendenti, ossia agenzie o dipartimenti degli Stati e dei governi locali.

Nelle figure 6 e 7 riassumo con qualche cifra l'importanza economica. Il Governo federale nel 2012, secondo i dati del censimento del Governo, assorbe il 26 per cento del prodotto nazionale americano, gli Stati e i Governi locali l'11 per cento del prodotto interno. La quota del Governo federale è aumentata negli ultimi cinquant'anni, perché dal 1960 ad oggi la media è stata del 21 per cento. Chiaramente, per essere oggi al 26 per cento è partita da un livello molto più basso.

La quota degli Stati e dei governi locali è stabile all'11 per cento, ma l'aspetto di cui dobbiamo tener conto è che il Governo federale trasferisce il 17-18 per cento della sua spesa agli Stati e ai governi locali. Quindi, se facciamo il consolidamento della spesa fra Governo federale, Governi degli Stati e Governi locali, notiamo che scende la spesa diretta e, di conseguenza, l'impatto economico diretto sulla produzione dei servizi del Governo federale al 22 per cento e che quella degli Stati e dei governi locali aumenta al 15 per cento del prodotto interno lordo, quindi rilevante.

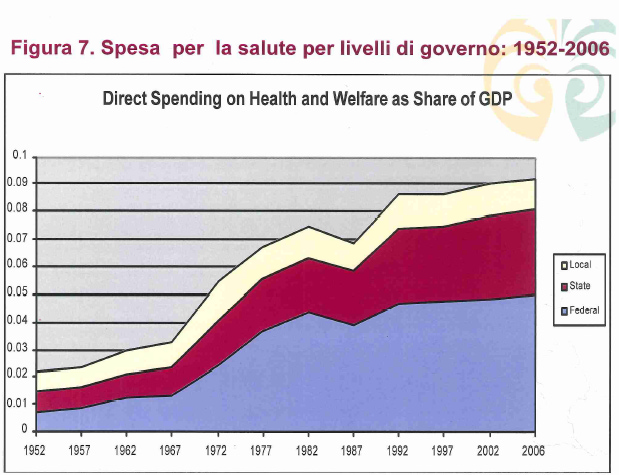

Come dicevo, Stati e Governi locali sono i principali operatori nel settore dell'istruzione. Hanno un ruolo più ridotto nella salute, ma l'aspetto interessante è che nella salute si spende poco dappertutto. Forse lo vediamo dopo, chiedo scusa. C’è un grafico da vedere.

Nei grafici alle figure 8 e 9 notiamo che, fondamentalmente, mentre nell'istruzione tutti i livelli di governo, soprattutto Stati e Governi locali, spendono circa il 7 per cento del prodotto interno lordo, una quota parecchio elevata, nella sanità, come sappiamo, non è così. Perlomeno bisognerebbe tenere conto dell'impatto della riforma della Presidenza Obama (l'Obamacare). Mi ha colpito, se guardiamo questo grafico, il fatto che la spesa diretta dei diversi livelli di governo federale, locale e statale per la spesa pubblica per la salute è inferiore all'1 per cento negli Stati Uniti, perlomeno fino al 2006. Sarà un po’ aumentata, ma il sistema americano è un sistema basato sulle mutue, sulle assicurazioni private, ragion per cui questa non viene classificata come spesa pubblica.

Oltre a spendere nei servizi sociali e urbani, in acqua, acquedotti, fognature e infrastrutture, in istruzione soprattutto e poco in salute, Stati e governi locali sono i principali fornitori di servizi alle persone. Pertanto, hanno un'occupazione molto elevata, indicata nel grafico alla figura 10. Le colonne blu indicano tutti. Quelle marroncine-beige a destra indicano l'equivalente full-time, ossia a tempo pieno. Comunque Stati e governi locali impiegano 14-15 milioni di persone. Hanno un impiego molto più elevato di quello del Governo federale e sono fonte di occupazione molto forte.

Passiamo al sistema di finanziamento. Qui c’è una peculiarità americana importante per la gestione della crisi. Io non credo che ci sia altro sistema, a mia Pag. 7conoscenza, perlomeno come grande sistema, che abbia un'autonomia fiscale e tariffaria tanto grande. Tasse e tariffe, prezzi pubblici e tariffe varie coprono circa il 70 per cento delle entrate per il complesso degli Stati e dei governi locali. I trasferimenti federali sono importanti, coprono circa il 22 per cento e sono in espansione storica, quindi sono l'altra grossa fonte di entrata.

Quello che ripeterò ancora un po’ dopo e che colpisce chi si avvicina al sistema federale americano è che in America ci sono tantissimi trasferimenti, ma non ci sono trasferimenti generali di perequazione. Non c’è un trasferimento di perequazione. Ossia l'idea che il Governo federale debba egualizzare nel complesso le entrate e le spese degli Stati e dei governi locali non c’è negli Stati Uniti.

Viene fatta una redistribuzione, molti trasferimenti settoriali hanno finalità sociali e di redistribuzione, ma non ci sono i trasferimenti di perequazione. C’è stato solo un tentativo, negli anni Settanta, di applicare quello che loro chiamavano revenue sharing, ossia di distribuire il gettito di alcune imposte federali. In Italia noi l'avevamo già, come in Europa, ma, essendo una cosa americana, gli studiosi ritenevano che fosse novità. Ci sono stati moltissimi scritti e documenti del genere, ma poi gli americani l'hanno tolta e, quindi, ora non c’è.

Il debito, come vedremo dopo, ha certamente un ruolo non marginale. Parlo del debito ufficiale. Si tratta di uno stock del 23 per cento del prodotto interno lordo, ossia un quarto del debito federale. Nel complesso il debito statale e locale più quello federale costituisce il 110 per cento del prodotto interno lordo.

Il grafico nella figura 11 riassume semplicemente, in rosso e in basso, l'enorme quota rappresentata dalle imposte locali. Poi c’è una tabella (figura n. 12) dell'OCSE. Scusate, ma vado molto velocemente per stare dentro i tempi. Gli Stati Uniti sono relativamente indebitati. L'aspetto interessante è che la quota di debito locale sul debito totale negli Stati Uniti è relativamente elevata.

Quanto alle imposte, l'autonomia si basa sull'attribuzione delle imposte. Spendo qualche parola in merito perché effettivamente questa mi sembra una caratteristica fondamentale. Praticamente, tranne che per i dazi doganali, tutti i livelli di governo hanno accesso alle stesse imposte, con facoltà sia per il Governo federale, sia per gli Stati di determinare la base imponibile e le aliquote.

Alcuni dicono che gli Stati Uniti sono una giungla tributaria che solo un Paese tanto ricco si può permettere. Chiaramente, sono un paradiso dei fiscalisti, perché ci sono praticamente cinquanta Codici fiscali per gli Stati e uno per il Governo federale. Effettivamente, è un sistema molto complicato.

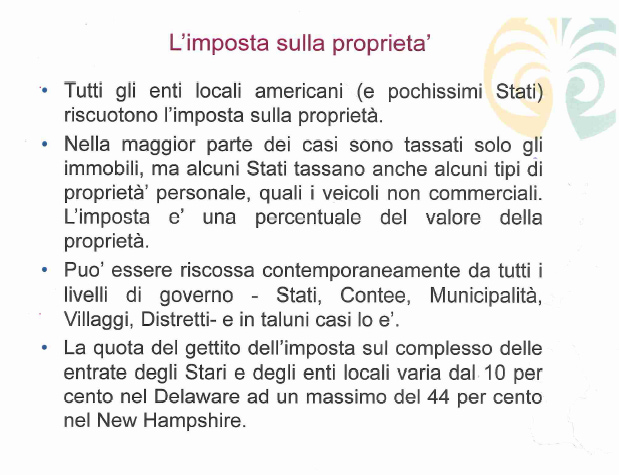

A livello locale, la fonte più importante di entrate dei Governi locali è l'imposta sulla proprietà. Il gettito nel 2012 è di 440 miliardi di dollari, con tassi di cambio...

PRESIDENTE. Si riferisce a proprietà immobiliari ?

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. A proprietà immobiliari. In qualche rarissimo caso mettono qualcosa d'altro, soprattutto i veicoli, non commerciali, ma privati.

Questi 440 miliardi di dollari sono 400 miliardi di euro. Facendo un calcolo in peso relativo, considerato che gli Stati Uniti hanno più o meno sei volte la popolazione italiana e sono del 30-40 per cento più ricchi, possiamo fare una correzione di 8-9. Questo vorrebbe dire che, se noi applicassimo un'imposta sulla proprietà come gli Stati Uniti e con la stessa incidenza, dovremmo incassare circa 50 miliardi di imposte sulla proprietà.

A livello statale le imposte importanti sono quelle sulle vendite e l'imposta personale sul reddito. Spendo due parole sull'imposta sulla proprietà. Ce l'hanno tutti gli enti locali. Qualche Stato la applica anche direttamente e separatamente. Sono tassati nella maggior parte dei casi solo gli immobili, ma alcuni Stati tassano anche qualche proprietà personale, come appunto i veicoli non commerciali.Pag. 8

L'imposta può essere riscossa contemporaneamente da tutti i livelli di Governo. Si può pagare la tassa sulla proprietà agli Stati, alle contee, alle municipalità, ai villaggi e ai distretti scolastici soprattutto. Chiaramente, variano le aliquote e varia anche l'importanza dell'imposta fra Stato e Stato.

Invece, per i governi degli Stati la fonte di gettito fiscale più importante è l'imposta personale sul reddito, applicata in 43 Stati, più il distretto di Columbia. C’è qualche Stato che non la applica. L'imposta è applicata da 43 Stati e la definizione di reddito varia da Stato a Stato, anche se la maggior parte adotta, nella sostanza, la definizione federale e poi applica aliquote proprie ed esenzioni.

L'aliquota marginale massima dell'imposta statale...

PRESIDENTE. Prego, continui. Mi spiegherà poi che cosa vuol dire il 3,1.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Il 3,1 vuol dire che l'aliquota massima che applica la Pennsylvania è il 3,1.

PRESIDENTE. È l'addizionale ?

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. È l'addizionale all'imposta federale. Tale addizionale è del 13 per cento in California. Ci sono anche Governi locali in ventitré Stati che applicano un'imposta sul reddito che si aggiunge all'imposta federale, ma normalmente, quando lo fanno gli Stati, c’è un problema di spostamento di base imponibile o di difficoltà di individuare a livello municipale la base imponibile. Pertanto, o si tassano i salari, oppure semplicemente il Governo locale applica una percentuale del debito d'imposta statale.

L'imposta sulle vendite rimpiazza quella che da noi in Europa e nel resto del mondo è l'IVA, ossia l'imposta sul valore aggiunto, ed è applicata in 45 Stati, più il distretto di Columbia. Le aliquote variano dal 2,9 per cento al 7,5 per cento, ma in 36 Stati gli enti locali possono applicare la loro imposta locale sulle vendite. Per esempio, l'Alabama applica un'imposta locale dell'8 per cento. Se noi facciamo la combinazione finale e sommiamo l'imposta combinata locale e statale massima sulle vendite, vediamo che essa raggiunge nel caso dell'Alabama il 13,73 per cento, mentre quella più bassa è nelle Hawaii, con il 4,5 per cento. L'imposta sulle vendite è minore, come peso fiscale, dell'IVA, nella maggior parte dei casi.

Ho compilato due tabelle dettagliatissime (1 e 2 nelle slide 28 e 29). Non le commento, ma le ho compilate personalmente. Sono molto lunghe e troppo dettagliate per essere commentate, ma il dettaglio rende un'idea anche dell'attività che fanno gli enti locali. Oltre alle varie categorie di imposte sono dettagliati anche i vari tipi di entrata come tariffa e viene fornita un'indicazione, per esempio, su acqua, trasporti, raccolta rifiuti, liquori, i vari campi di attività in cui entrano gli enti locali e gli Stati americani.

Faccio un cenno ai trasferimenti intergovernativi, che sono molto importanti. Come dicevo, non ci sono trasferimenti di perequazione. Vengono erogati dal Governo federale agli Stati, ma anche una certa fetta va direttamente dal Governo federale ai governi locali, il che, secondo la Costituzione originaria, è quasi una forzatura.

Vengo ora all'ultimo punto e a quella che in America viene chiamata la grande recessione, quella iniziata nel 2008-2009. L'impatto sui Governi locali è stato fortissimo, perché la recessione è stata tanto forte da provocare cadute molto forti nel gettito delle imposte, in particolare di quella sul reddito e di quella sulle vendite. In dodici mesi fra il 2008 e il 2009, nei trimestri in cui lo spostamento è stato maggiore, il gettito di imposta sul reddito è caduto del 27 per cento e quello dell'imposta sulle vendite del 17 per cento. Questo per dare un'idea dell'intensità.

Al contempo, le necessità di spesa di Stati ed enti locali sono molto aumentate, in particolare le spese per la disoccupazione Pag. 9e quelle per l'assistenza medica ai poveri. La caduta dell'occupazione ha fatto sì che molti giovani si iscrivessero alle università pubbliche e non avessero più la possibilità di pagare, ragion per cui c’è stata una spesa per le università pubbliche. Secondo gli studi, in tre anni, dal 2009 al 2012, gli Stati avrebbero avuto una carenza di risorse di circa 500 miliardi di dollari.

Un impatto simile, ma di dimensione un po’ più contenuta, è stato registrato anche per gli enti locali. Lì c’è una minore ciclicità, perché la property tax ha un gettito un po’ più stabile, anche se la crisi del 2009 è derivata dai mutui e, quindi, ci sono state quelle che loro chiamano seizure. Molta gente non è stata più in grado di pagare il mutuo, ha perso la casa e, quindi, chiaramente non ha pagato neanche più l'imposta sulle proprietà.

Come si è reagito alla crisi ? In generale – questo lo vediamo dopo – ci sono dei limiti al disavanzo. Ci sono delle regole fiscali in quasi tutti gli Stati che proibiscono il disavanzo e anche il riporto in avanti annuale o biennale del disavanzo. La reazione è stata quella di tagliare la spesa inizialmente e anche gli occupati.

La maggior parte degli Stati e dei governi locali hanno usato anche quelli che si chiamano i rainy funds, cioè i fondi di stabilizzazione, i fondi per i giorni di pioggia, che sono una caratteristica americana e canadese molto interessante. Strutturalmente questi rainy funds hanno un tetto, un cap, alla quantità di risorse che possono accumulare. L'idea è che si debba mettere da parte un po’ di soldi per i giorni cattivi, ma non troppi, altrimenti non si erogano più servizi. In realtà, questi rainy funds, o fondi di stabilizzazione, vanno bene quando le recessioni non sono molto forti. Quando le recessioni sono brutali, non vanno più tanto bene.

La cosa interessante è il sostegno del Governo federale. Soprattutto l'amministrazione Obama ha fatto un programma di stimolo di circa 800-900 miliardi, di cui 145 sono stati destinati a trasferimenti a vario titolo, ma soprattutto per finanziare il programma Medicaid di forniture di servizi sanitari ai poveri attraverso quello che si chiama il Fondo di stabilizzazione degli Stati. L'idea è che, soprattutto in quel caso, ma in generale nella storia americana, i trasferimenti federali sostituiscono i salvataggi.

Un punto interrogativo, ma non tanto interrogativo è, secondo molti, quello delle passività non finanziate, soprattutto delle pensioni e delle spese per la sanità. Stati e Governi locali hanno preso obbligazioni nei confronti dei loro dipendenti che vanno in pensione di fornire assistenza sanitaria e di pagare le pensioni, secondo il criterio del beneficio. Le pensioni sono commisurate ai salari al momento di andare in pensione. Chiaramente questo è un onere più o meno nascosto che pesa sempre di più nel futuro.

Ci sono stime, che variano molto. È una questione molto politica, ma, secondo alcuni, il debito non finanziato per le pensioni e per le spese sanitarie non è molto distante dal debito pubblico riconosciuto. Praticamente raddoppia.

Il grafico alla figura 13 è abbastanza interessante perché fa vedere negli anni della crisi, ossia dal 2009, qual è stato l'andamento degli occupati nel settore privato, indicati in blu, e nel settore pubblico, indicati in rosso. Chiaramente quella crisi è brutale negli Stati Uniti, ma anche da noi.

In termini di occupazione c’è una caduta drastica dell'occupazione nel settore privato, che è quello blu. La scala del settore privato è quella di destra e riguarda circa 110 milioni di occupati. Il settore pubblico è quello rosso. La scala è quella di sinistra, e riguarda circa 20-22 milioni di occupati. C’è una caduta molto meno forte degli occupati nel settore pubblico che nel settore privato e poi stranamente, non so bene perché, c’è una ripresa fortissima nel 2010. Poi, però, Stati e Governi locali devono risanare le finanze e quello che fanno è ridurre i servizi. Come vediamo, quindi, il risanamento comporta un processo che continua di riduzione dell'impiego pubblico.

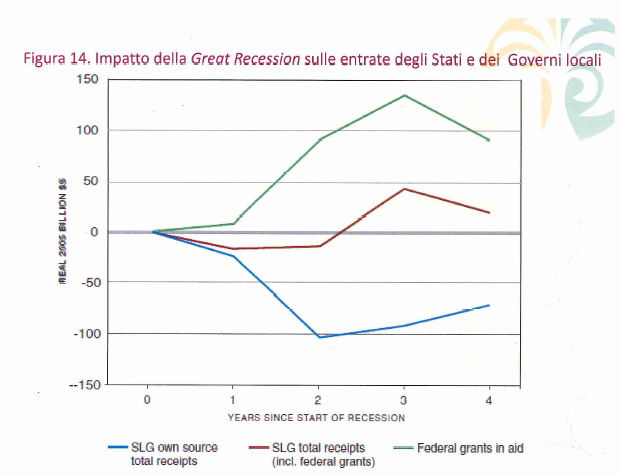

Anche la tabella alla figura 14 fa vedere abbastanza bene il ruolo del sistema del Pag. 10Governo federale nell'assorbire un po’ la crisi. La linea blu sotto mostra l'andamento delle entrate locali subito dopo la crisi. C’è quindi una caduta. La linea verde in alto rappresenta l'aumento dei trasferimenti statali. Le due linee hanno forma quasi simmetrica. Effettivamente i trasferimenti federali aiutano. Non dico che annullano, ma assorbono buona parte della caduta delle entrate locali.

Passiamo alla storia. In due minuti finisco. È interessante capire come funziona la questione dei salvataggi ed è bene vederne un po’ l'evoluzione storica. Molto brevemente, c’è stato un passo fondamentale nel 1789, quando Hamilton, uno dei padri della Costituzione americana, che era allora segretario all'economia e alle finanze, fa un progetto di assunzione da parte del Governo federale dei debiti degli Stati che gli Stati avevano contratto durante il periodo cosiddetto della Confederazione per fare la guerra. Erano andati molto in difficoltà. Il Governo federale propone loro di assumersi il debito.

In realtà, il Piano di Hamilton è molto più complesso e prevede la creazione di una banca centrale e di altre misure che rafforzano di molto il ruolo del Governo federale. Fondamentalmente gli Stati rifiutano per un po’, ma alla fine accettano. Di conseguenza, l'assunzione da parte del Governo federale dei debiti degli Stati segna un processo di rafforzamento del Governo federale nell'insieme del sistema finanziario americano. Rafforza il Governo federale perché, nella misura in cui gli enti gli affidano e gli lasciano i propri debiti, implicitamente cedono anche la facoltà di usare in maniera adeguata la base fiscale che condividono, ossia concedono di fatto al Governo anche l'uso della base fiscale.

La storia dice che tra il 1789 e il 1840, il periodo che precede la guerra civile, ci sono alcuni casi di salvataggio di Stati, in particolare durante la guerra con l'Inghilterra del 1812. C’è anche un salvataggio del distretto di Columbia nel 1836.

Nel 1840 c’è una piccola crisi, una piccola-grande crisi, che chiude un periodo di forti costruzioni infrastrutturali da parte degli Stati. Si realizzano canali, ferrovie e via elencando. Molti Stati per fare questo si sono indebitati e alcuni di essi non sono più in grado di ripagare. Pertanto, fanno default e chiedono al Congresso che assuma i debiti. Il Congresso rifiuta. Rifiutando di entrare a salvare gli Stati assumendosi il loro debito, introduce una norma non formale di non salvataggio, che non è né una clausola costituzionale, né una legge. Il Congresso decide di non legiferare in materia. Pertanto, viene introdotta nel sistema americano una sorta di norma informale.

Come risultato di questo, fra il 1840 e il 1850 la maggior parte degli Stati inserisce nella propria Costituzione emendamenti che introducono il bilancio in pareggio o regole di bilancio in pareggio. Dopo la guerra civile otto Stati del Sud fanno default, ossia fallimento. Non ci sono né salvataggio federale, né salvataggi statali dei loro enti locali. Anzi, tutti gli Stati riscrivono la Costituzione per vietare il salvataggio dei loro enti locali. C’è un numero enorme di fallimenti – se ne calcolano più di 4 mila – di enti locali durante la grande recessione, ma non c’è alcun salvataggio. Si utilizzano le clausole di bancarotta, si commissariano, ma non c’è salvataggio.

Nel dopoguerra e fino al 2010 c’è qualche salvataggio, in particolare quelli delle città di Filadelfia e Camden, che vengono salvate dai loro Stati, e poi c’è il grande caso di New York. Nel caso di New York del 1975, in realtà, il Governo federale non interviene. Viene creato un ente speciale, la Municipal Assistance Corporation, che è una creazione ad hoc, una sorta di commissario che viene incaricato di gestire la crisi, di tagliare le spese e soprattutto di aumentare le imposte. Il Governo federale interviene con crediti e garanzie, ma formalmente non esiste salvataggio.

L'unico salvataggio federale recente è quello che c’è negli anni Novanta, perché scaglionato su diversi anni, nei confronti del distretto di Columbia, ossia della città di Washington, che è la capitale federale. Anche lì si introduce un control board, Pag. 11una sorta di commissario che per quattro anni amministra le finanze del distretto, fondamentalmente aumenta le imposte e risana il bilancio. È possibile fare questo perché il distretto di Columbia non è uno Stato.

Durante la grande recessione, cioè l'ultima recessione, ci sono stati casi di enorme difficoltà. Si è parlato molto soprattutto dei casi degli Stati della California e dell'Illinois, per i quali c'erano rumor di salvataggio, ma non c’è stato alcun intervento.

Quanto alle regole fiscali, come dicevo, sono adottate autonomamente, perché gli Stati sono autonomi in questo campo. Questa è un po’ la differenza con l'Europa rispetto ai Patti di stabilità. Per effetto dell'adozione autonoma e separata, le regole mostrano diversità. C’è un solo Stato che non ha regole, il Vermont. La maggior parte degli Stati ha una regola che impone o al governatore di presentare un bilancio in pareggio, o anche al Congresso di approvare un bilancio in pareggio. Alcuni Stati – grosso modo il meccanismo è lo stesso – al governatore di firmare un bilancio in pareggio e la maggior parte degli Stati vieta anche il riporto in avanti annuale o biennale del disavanzo.

C’è, quindi, l'obbligo di presentare e approvare un bilancio in pareggio, quindi non con disavanzo. La tecnica, peraltro, prevede che vengano approvati separatamente un bilancio corrente e un bilancio di capitale. Il finanziamento della spesa di capitale con emissione delle obbligazioni non viola, secondo la Costituzione degli Stati, la regola del pareggio di bilancio, ragion per cui la maggior parte degli Stati americani applica la golden rule. Si può finanziare con debito la spesa di capitale.

Poi ci sono regole addizionali in più, soprattutto introdotte di recente. Moltissimi Stati hanno introdotto regole che limitano l'aumento della spesa. Secondo molti esperti, questo tipo di regole sarebbe particolarmente efficace nel ridurre le mere situazioni di rischio. Ci sono, però, anche alcuni Stati, per esempio la California – penso alla famosa proposizione 13 della California, che non cito – che negli anni Settanta hanno vietato l'aumento oltre determinati limiti dell'imposta sulla proprietà. Questa è anche una caratteristica recente. Porre vincoli all'aumento delle imposte probabilmente può funzionare nel senso di porre un limite all'aumento del settore pubblico, ma pone dei problemi dal punto di vista della gestione congiunturale.

Se si va a vedere, ci sono anche delle regole un po’ strane negli Stati, come la possibilità di canalizzare risorse dai fondi pensione nel bilancio generale. Qualche problema c’è, anzi ci sono molti problemi. C’è una forte letteratura. Alcune fonti sono più tranquillizzanti e altre un po’ meno. Quello che tutti mettono in evidenza è il rischio di queste passività non finanziate, soprattutto delle pensioni e della spesa sanitaria, che nel futuro possono provocare grosse crisi.

Vengo alla conclusione. Governi sub-nazionali e governi locali hanno una forte autonomia fiscale. L'autonomia fiscale permette di garantire il debito formalmente, ma è una base su cui i governi possono fondare l'espansione delle attività finanziate attraverso il debito. Come sappiamo, le obbligazioni emesse da Stati ed enti locali sono esenti dall'imposta federale sul reddito. Questo rende meno caro l'accesso all'indebitamento, favorisce le spese in conto capitale e, secondo alcuni...

PRESIDENTE. C’è l'imposizione sul reddito, come i nostri vecchi BOT e CCT.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Mentre le obbligazioni federali pagano una cedola, quelle statali no. Costano un po’ di meno e sono un incentivo. Alcuni dicono che questo incentiva gli Stati a indebitarsi e che, quindi, a lungo termine è un rischio.

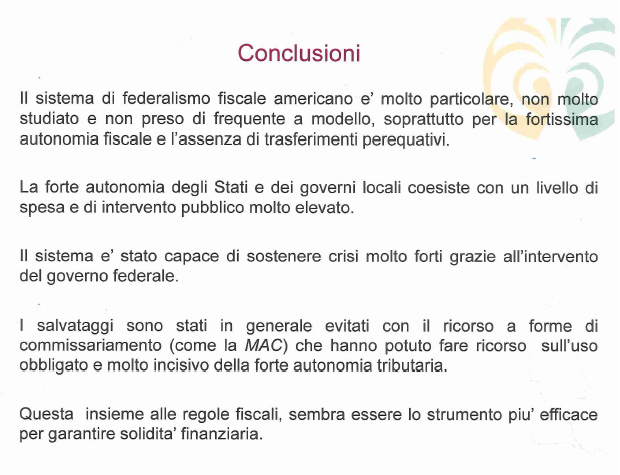

Vengo alle conclusioni. Il sistema americano è particolare. In realtà, non è studiatissimo e soprattutto non è imitato. Non è studiatissimo e non è tanto imitato perché ha queste caratteristiche che in genere agli europei o agli australiani non piacciono, ossia una fortissima autonomia Pag. 12fiscale e un'assenza di trasferimenti perequativi, anche se poi di fatto attraverso tutti questi sistemi di trasferimenti specifici un po’ di perequazione viene fatta.

La forte autonomia fiscale coesiste con un livello di spesa di intervento pubblico molto elevata. Il sistema è stato in grado di sostenere crisi molto forti grazie all'intervento del sistema federale. I salvataggi sono stati evitati con il ricorso a forme di commissariamento. Per i governi locali vale molto la legge della bancarotta, che permette la fornitura dei servizi essenziali, cioè permette di non arrestare le attività normali degli enti e, quindi, la fornitura dei servizi e, nel contempo, di iniziare un piano di risanamento. Chiaramente, la regola della bancarotta, di nuovo, funziona negli Stati Uniti perché gli enti locali hanno grossa capacità fiscale. Il commissario interviene, magari esautora temporaneamente le autorità locali, aumenta le imposte e permette di risolvere la crisi senza troncare i servizi. Direi che questa è forse la caratteristica più saliente e interessante.

Scusatemi per la lunghezza.

PRESIDENTE. Io ringrazio il professor Brosio. In effetti, condivido proprio la considerazione che questo è un sistema non molto studiato e soprattutto non molto imitato. Sicuramente non è studiato. Io questa mattina ho imparato tante cose che non sapevo, dal sistema scolastico dei distretti a tante altre questioni. Soprattutto ero partito, in quest'audizione, cercando di fare un confronto tra il sistema federale americano e quello italiano, ma, in realtà, alla fine mi ha interessato molto di più, soprattutto leggendo l’excursus storico, immaginarlo calato nel contesto europeo. Se pensiamo alle regole del bilancio e alle crisi che hanno indotto il loro modificarsi, oggettivamente, se qualcuno parla di Stati federali d'Europa, siamo su pianeti oggettivamente differenti. Comunque, io penso che quest'audizione sia molto interessante anche sotto il profilo proprio culturale.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

GIOVANNI PAGLIA. Vorrei fare una domanda e una considerazione.

Quanto alla domanda, mi chiedevo se i distretti scolastici indipendenti hanno possibilità impositiva sulla generalità della popolazione o sulla popolazione che abbia figli in età scolastica. La property tax che applicano la applicano a tutte le famiglie residenti ?

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Sì.

GIOVANNI PAGLIA. Quindi, hanno una vera capacità di imposizione fiscale ? Non è una specie di retta, chiamiamola così.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. No. Poi ci sono le rette e i contributi vari.

GIOVANNI PAGLIA. Quindi, arriva il bollettino fiscale da parte della scuola. È una cosa interessante.

C’è un'altra cosa che mi chiedevo, ma non so se questo sia il contesto adatto. La cosa, in realtà, più interessante, con riferimento a quello che il presidente diceva sul piano europeo, è pensare che non è un problema per il mondo il fatto che la terza economia mondiale, cioè lo Stato della California, possa fare bancarotta. Veniva detto prima che ci è andata molto vicino anche di recente. Diventa, invece, un dramma epocale il fatto che un'economia molto marginale come quella greca possa fare bancarotta. Parliamo della stessa cosa. Sono tutti e due Stati, uno non sovrano, l'altro tecnicamente sovrano, ma con una sovranità molto limitata, di questi tempi.

Io mi chiedo perché, quale sia il motivo. Condividendo entrambe una moneta, perché la California ha il dollaro e la Grecia l'euro, mi chiedo se questa sia Pag. 13semplicemente una questione di regole interne all'Unione europea, cioè al fatto che si scopre che un Paese possa essere escluso da una moneta contemporaneamente alla sua crisi finanziaria, o che cos'altro.

Ripeto, la California, in quanto Stato, pesa sull'economia mondiale molto di più di quanto non pesi la Grecia, sia in termini di spesa pubblica, di debito pubblico, sia in termini di capacità del Paese nel suo complesso di produrre PIL.

ROGER DE MENECH. Pongo una domanda puntuale. C’è stato un passaggio in cui lei ha parlato del sistema pensionistico. Ho capito bene ? È fuori dalle dinamiche del bilancio ? Quindi, il peso in proiezione sul sistema pensionistico americano è fuori dal rapporto e anche dal controllo americano.

Invece, la considerazione – mi riallaccio a quello che diceva prima il collega Paglia – è che comunque questo sistema non prevede salvataggio. È molto interessante che, facendo una regola al contrario, ossia la regola del non salvataggio, si siano incentivati gli Stati ad autogestire il pareggio di bilancio, perché mi pare che questa sia la filiera.

Il primo punto, quindi, è che ci sono sistemi molto diversi dal punto di vista fiscale che possono stare insieme. Noi europei, che abbiamo sempre la paura dei sistemi su una scala europea, vediamo che dentro uno Stato storicamente federale ci sono sistemi diversi.

Soprattutto, però, il punto di caduta finale anche su questo è che il fatto di non salvare gli Stati, messo insieme alla forte autonomia fiscale, fa in modo che, quando uno Stato non ha i conti in ordine debba rientrare dai conti usando sempre la stessa forte autonomia fiscale. Se noi applicassimo questa regola in maniera diretta in Europa, vorrebbe dire che, nel momento in cui lo Stato è in difficoltà, all'interno del proprio Stato dovrebbe aumentare la leva fiscale, in autonomia. È giusto ?

La cosa interessante è che tutto questo venga fatto con una non regola. Non è imposto dallo Stato federale, almeno così ho capito dall’excursus storico che lei ha fatto. Non è imposto dallo Stato federale, ma è una regola di armonizzazione dentro lo Stato federale: da una parte ti ho dato la forte autonomia, dall'altra ti ho detto che non ti salvo e la conseguenza è che tu devi usare le leve della tua capacità fiscale.

Questa è una questione interessante in un momento in cui in Italia e in Europa si pensa, invece, che un controllo più forte da un punto di vista centrale possa mettere a posto la situazione. Il problema è lo stesso: mettere a posto i conti, cioè avere il pareggio di bilancio che è stato citato più volte. Per uscire da questo problema, da una parte, c’è una forte autonomia – io non ti salvo e tu ti devi arrangiare – e, dall'altra, una forte centralizzazione (io potrei salvarti, ma le condizioni te le detto io).

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Io ti aiuto temporaneamente, ti do dei soldi, ma non ti salvo. Questo vuol dire che tu me li restituisci. Ti do dei soldi inizialmente. Dopo tu ti rimbocchi le maniche e aggiusti. In effetti, questo spiega un po’ la questione di California e Grecia. Qual è la differenza ? La California ha comunque una base fiscale molto forte. È una forte economia, con una capacità di reazione. Il fatto che la California, a un certo punto, dica che non paga e che fa default non vuol dire che non paga nulla, ma vuol dire che non paga un po’, che sospende temporaneamente. I mercati, però, non sono agitati, perché sanno che la California la capacità di ripagare, almeno per la maggior parte, ce l'ha.

ROGER DE MENECH. È chiaro. È commisurato alla capacità fiscale.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. A parte il problema del contagio per l'euro occorre ricordare anche l'Illinois, anche se meno della California.

Pag. 14ROGER DE MENECH. Le faccio una domanda precisa. Rispetto all'equilibrio fra le tasse patrimoniali, il patrimonio, e quelle da reddito ho capito bene, o la bilancia è comunque molto spostata sulle tasse patrimoniali ? Questo è un altro dato interessante.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Quella tabella che mi ha preso tre giorni per farla...

PRESIDENTE. Indica 450 di patrimonio, il doppio del reddito.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. La tabella 1 dice che l'imposta sulla proprietà ha un gettito di 446 milioni di dollari, di cui 13 sono incassati dagli Stati e la differenza dai governi locali. I municipi e i distretti scolastici si tassano prevalentemente con l'imposta sulla proprietà, oltre che un po’ con l'imposta sulle vendite. Gli Stati hanno l'imposta sulle vendite e l'imposta sul reddito. Rispetto a noi c’è più specializzazione, nel senso che gli Stati hanno l'imposta sul reddito e la maggior parte l'imposta sulle vendite. Gli enti locali hanno l'imposta sulle proprietà. Dopodiché, è chiaro che l'imposta sul reddito federale conta molto di più. Le aliquote sono molto più elevate di quelle degli Stati. La grossa fonte di entrate del Governo federale, che qui non c’è, è data dall'imposta sul reddito personale e dall'imposta sulle società.

PRESIDENTE. Il modello americano, però, non è privo di un'imposta patrimoniale significativa. Loro preferiscono magari tassare il patrimonio.

FEDERICO D'INCÀ. Ringraziando il professore, volevo chiedere innanzitutto il suo giudizio su questo modello. Di fatto lei ha fatto una descrizione, ma, se potesse esprimere un giudizio sulla qualità, vorrei sapere se il sistema ha funzionato, se lei lo trova corretto e che lacune ci sono al suo interno.

Passo a un'altra domanda. Lei parte dal modello della figura a pagina 5, in cui vi erano il Governo locale e gli Stati che andavano in tangente rispetto al Governo federale, per arrivare al modello della pagina 9, nel quale fa riferimento al modello odierno, in cui il Governo federale e gli enti sono entrati insieme in un passaggio diverso.

Se lei potesse fare un'applicazione a livello dell'Europa, in una visione futura di fiscalità europea, questo è un modello che prenderebbe in considerazione e quali lati positivi ne prenderebbe in considerazione ? Oppure noi possiamo creare un modello migliore ? È una domanda da niente, ma se non ce l'ha lei l'esperienza.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. È una domanda da 100 milioni. Ci sono molte risposte. Soprattutto i miei colleghi, gli studiosi di problemi federali americani, hanno scritto moltissimo. C’è una letteratura forte.

Che cosa l'Europa deve imparare dagli Stati Uniti ? A mia opinione, non tantissimo, anche perché sono proprio due realtà diverse. Uno è uno Stato federale interno. Stiamo discutendo di quello che c’è dal Governo in giù. Invece, quando cerchiamo di applicare il federalismo in Europa, cerchiamo di farlo dai Governi in su. Questo, a mio parere, introduce un po’ un'improprietà.

Per gli americani è facile dire: «Voi europei non avete...», ma non è proprio un confronto corretto. Se volessimo fare il confronto, dovremmo andare a vedere che cosa hanno fatto loro alla Convenzione di Filadelfia nel 1787. La situazione era quella lì, gli Stati erano fortemente indebitati, venivano da una guerra – per fortuna, per il momento noi non veniamo da una guerra – si sono messi insieme e hanno rafforzato. Credo che sia quello il punto del confronto importante per vedere come hanno fatto. C’è stato più o meno lo stesso dibattito che c’è oggi, perché a un Pag. 15certo punto Hamilton ha assunto il debito degli Stati. Questo mi viene in mente in questo momento, rispondendo alla sua domanda. Chiaramente l'ha fatto anche senza al momento prendere subito imposte. Peraltro, il presidente, che mi pare fosse Washington, era un po’ esitante su questa decisione, ma il Congresso ha accettato e lì è stata creata la federazione americana. Quello è il momento in cui forse possiamo prendere il confronto. Adesso un po’ meno.

In realtà, gli Stati europei l'autonomia tributaria ce l'hanno. Sotto questo punto di vista hanno esattamente la situazione americana, ma c’è questa differenza. I termini del confronto, mi pare, non sono esattamente gli stessi. Questa è la risposta.

FEDERICO D'INCÀ. Qual è il suo giudizio sul modello dell'America ?

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Sinceramente, direi che è lo stesso giudizio che io esprimo sugli Stati Uniti in generale. È come chiedere se personalmente mi piacerebbe vivere negli Stati Uniti.

Si tratta di un sistema molto diverso. Ha delle regole del gioco più chiare, evidentemente. Si basa in generale su maggiore responsabilità. Questo è evidente. È chiaro che i casi gravi, che siano i malati negli ospedali o i poveri estremi, vengono curati. Direi che qui il sistema delle relazioni intergovernative mostra le sue caratteristiche, così come la società americana.

Io mi sono astenuto su questo aspetto perché non ho avuto tempo di affrontarlo, essendo molto difficile, ma qual è l'impatto distributivo finale ? È molto difficile da accertare. Non ne ho avuto il tempo. Sarebbe stato un tema molto grande di discussione, ma io credo che sia lo stesso che l'impatto distributivo fra gli Stati. Quella che si chiama l'equità intergiurisdizionale è più o meno simile all'equità interpersonale. I casi di maggiore povertà e difficoltà sono tenuti in conto e c’è tutta una fascia molto ampia che parte da un po’ sopra quelli poverissimi fino alle classi medie, che non lo sono.

PRESIDENTE. La perequazione è limitata solo ai casi estremi.

GIORGIO BROSIO, Professore emerito di scienza delle finanze, Università degli Studi di Torino. Sì. Dopodiché, dove vogliono andare a stare gli immigrati poveri ? Negli Stati Uniti. C’è il sogno. Può darsi.

PRESIDENTE. Se non ci sono altri interventi, noi ringraziamo ancora il professor Brosio per questo contributo e anche per il contributo documentale che ci lascia, che sarà girato via mail a tutti i componenti la Commissione e ci sarà sicuramente d'aiuto.

Peraltro, in tutto il dibattito c’è anche la vicenda relativa alla banca centrale, che sarebbe estremamente interessante e che in qualche modo è legato al sistema federale. La nascita della banca centrale degli Stati Uniti, la Federal Reserve, sarebbe interessante da studiare, ma ovviamente è fuori contesto.

Ringrazio il professor Brosio per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegati).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.15.

Pag. 17ALLEGATO