Sulla pubblicità dei lavori:

Di Gioia Lello , Presidente ... 3

Audizione dell'Amministratore Delegato e del Responsabile divisione riscossione di Equitalia SpA, Benedetto Mineo e Antonio Scognamiglio

(ai sensi dell'articolo 143, comma 2, del Regolamento della Camera dei deputati):

Di Gioia Lello , Presidente ... 3

Mineo Benedetto , amministratore delegato di Equitalia SpA ... 3

Di Gioia Lello , Presidente ... 7

Gatti Maria Grazia ... 7

Galati Giuseppe (FI-PdL) ... 8

Puglia Sergio ... 8

Di Salvo Titti (PD) ... 8

Santini Giorgio ... 9

Mongiello Colomba (PD) ... 9

Di Gioia Lello , Presidente ... 9

Mineo Benedetto , amministratore delegato di Equitalia SpA ... 10

Scognamiglio Antonio , responsabile divisione riscossione di Equitalia SpA ... 11

Gatti Maria Grazia ... 12

Scognamiglio Antonio , responsabile divisione riscossione di Equitalia SpA ... 12

Di Gioia Lello , Presidente ... 13

Scognamiglio Antonio , responsabile divisione riscossione di Equitalia SpA ... 13

Mineo Benedetto , amministratore delegato di Equitalia SpA ... 13

Di Gioia Lello , Presidente ... 14

Mineo Benedetto , amministratore delegato di Equitalia SpA ... 14

Di Gioia Lello , Presidente ... 14

Mineo Benedetto , amministratore delegato di Equitalia SpA ... 14

Di Gioia Lello , Presidente ... 14

Mineo Benedetto , amministratore delegato di Equitalia SpA ... 14

Puglia Sergio ... 14

Scognamiglio Antonio , responsabile divisione riscossione di Equitalia SpA ... 14

Di Gioia Lello , Presidente ... 15

ALLEGATO: documentazione prodotta da Equitalia Spa ... 17

PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA

La seduta comincia alle 8,15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione dell'Amministratore Delegato e del Responsabile divisione riscossione di Equitalia SpA, Benedetto Mineo e Antonio Scognamiglio.

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 143, comma 2, del Regolamento, l'audizione del dottor Benedetto Mineo, Amministratore delegato di Equitalia SpA. Avverto che il dottor Mineo è accompagnato dal dottor Antonio Scognamiglio, responsabile divisione riscossione di Equitalia Spa, e dal dottor Angelo Coco, responsabile attività e relazioni istituzionali di Equitalia SpA.

L'audizione odierna ha ad oggetto, come convenuto nell'Ufficio di presidenza del 15 gennaio 2015, la riscossione degli oneri previdenziali INPS non esatti.

Do la parola al dottor Mineo.

BENEDETTO MINEO, amministratore delegato di Equitalia SpA. Signor presidente, signori commissari, grazie per questo invito che ci offre l'opportunità di rappresentare le esperienze di Equitalia, con particolare riferimento alle attività realizzate per conto degli enti previdenziali.

Prima di affrontare i temi che la Commissione vorrà approfondire, ritengo utile richiamare brevemente le dinamiche di contesto interne ed esterne che, a partire dalla nazionalizzazione del servizio della riscossione dei tributi, (l'internalizzazione di Equitalia, questo processo di insourcing è stato il processo più importante dell'ultimo ventennio), hanno caratterizzato il percorso di riorganizzazione del gruppo Equitalia.

Con la conversione del decreto-legge n. 203 del 2005 la riscossione dei tributi, in precedenza affidata in concessione a società private di matrice prevalentemente bancaria, è stata ricondotta in ambito pubblico, attraverso l'istituzione di Riscossione S.p.A., poi divenuta Equitalia S.p.A., partecipata dall'Agenzia delle entrate al 51 per cento e dall'INPS al 49 per cento.

Il percorso di razionalizzazione intrapreso ha consentito di ridurre le iniziali 37 società partecipate e i 2 rami di azienda a soli 3 agenti della riscossione, Equitalia nord, centro e sud. Il riscosso da ruoli è significativamente aumentato, con una media di 8 miliardi annui dal 2006 al 2013, rispetto ai 2,9 miliardi medi annui riscossi dal 2000 al 2005, frutto della precedente gestione affidata ai privati.

Con particolare riferimento invece ai ruoli INPS e INAIL, dal 2006 al 2013, durante la gestione Equitalia, la media annua di riscossione si è assestata intorno ai 2,2 miliardi di euro, contro gli 840 milioni medi annui riscossi dal 2000 al 2005.

In base ai dati preliminari aggiornati al 31 dicembre scorso, Equitalia ha riscosso nel 2014 più di 7,4 miliardi di euro per Pag. 4conto dei vari enti pubblici, cioè Agenzia delle Entrate, INPS, enti locali, con un incremento di circa il 4 per cento rispetto ai circa 7 miliardi del 2013.

In particolare, la riscossione dei ruoli INPS ha registrato nel 2014 un incremento di oltre il 15 per cento, passando da 1 miliardo e 737 milioni nel 2013 a 2 miliardi e 200 milioni nel 2014.

Per quanto riguarda il ruolo INAIL, si è passati dai circa 78 milioni riscossi nel 2013 ai circa 93 milioni riscossi nel 2014, con un incremento del 17,5 per cento. L'aumento dei volumi di riscossione è stato costantemente accompagnato dal miglioramento della qualità dei processi e della relazione con i contribuenti.

Negli ultimi anni lo scenario in cui il gruppo Equitalia si è trovato a operare è stato caratterizzato dal significativo mutamento del contesto economico e normativo di riferimento. In particolare, la criticità delle posizioni debitorie di cittadini e imprese nei confronti del fisco e degli enti previdenziali è stata fortemente aggravata dal protrarsi della congiuntura economica negativa.

Il settore della riscossione coattiva è così da tempo oggetto di particolare attenzione da parte del mondo politico, sociale ed economico. Si tratta infatti dell'ultimo anello della filiera impoesattiva che, ponendosi come atto finale dell'intero processo, mette in luce i problemi e le criticità connessi anche alle fasi precedenti.

Va ricordato come la Corte dei conti nel Rapporto 2013 sul coordinamento della finanza pubblica e in altre occasioni abbia espresso preoccupazione per la flessione sui risultati di riscossione ottenuti negli ultimi anni, dovuti in parte alla crisi economica, in parte all'indebolimento di alcuni degli strumenti operativi messi a disposizione degli agenti della riscossione.

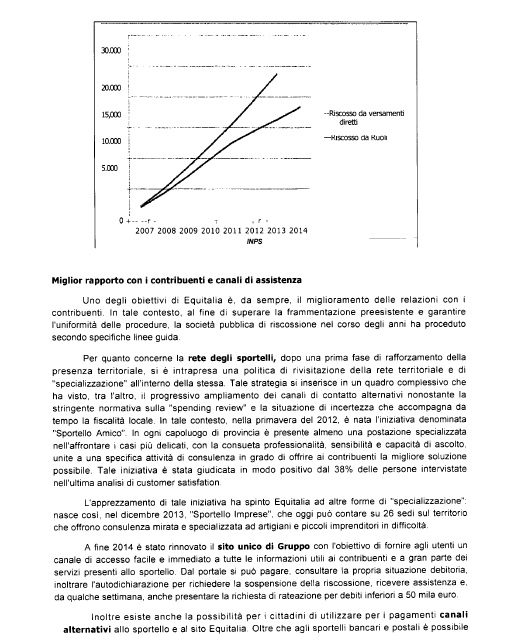

D'altro canto, confrontando i valori tendenziali della riscossione dal ruolo e da versamento diretto, è possibile registrare come le due curve, del versamento diretto e di quello coattivo, mantengano un andamento più che crescente nel tempo, a ulteriore dimostrazione di quanto con la nascita di Equitalia sia progressivamente aumentato il livello di adesione spontanea verso gli obblighi tributari e previdenziali.

Come è possibile notare nella relazione, i versamenti diretti e le riscossioni dal ruolo nel 2007 sono partiti da una situazione di sostanziale equilibrio per quanto riguarda sia i crediti all'Agenzia delle Entrate che quelli dell'INPS.

Uno degli obiettivi di Equitalia è da sempre il miglioramento delle relazioni con i contribuenti e in questo contesto, al fine di superare la frammentazione preesistente a garantire l'uniformità della procedura, la società nel corso degli anni ha proceduto secondo specifiche linee guida.

Il progressivo ampliamento dei canali di contatto alternativo ha consentito una razionalizzazione della rete degli sportelli, secondo una politica di rivisitazione della rete territoriale e di specializzazione all'interno della stessa.

In questo contesto nella primavera 2012 è nata l'iniziativa denominata Sportello amico, e l'apprezzamento di questa iniziativa ha spinto Equitalia ad altre forme di specializzazione. È nato così lo Sportello imprese, che oggi può contare 26 sedi sul territorio che offrono una consulenza mirata e specializzata ad artigiani e piccoli imprenditori in difficoltà.

A fine 2014 è stato rinnovato il sito del gruppo con l'obiettivo di fornire agli utenti un ulteriore canale di accesso. Ulteriori iniziative in questo campo sono le autodichiarazioni e le rateizzazioni.

La remunerazione del servizio della riscossione trova esclusivo fondamento nella normativa di settore ed è costituita in maniera pressoché totale dall'aggio, che grava per i primi 60 giorni sia sui contribuenti debitori per il 4,65 per cento, sia sugli enti impositori per il 3,35 per cento, e dal rimborso delle spese per le procedure esecutive poste in essere.

A differenza di quanto avveniva in passato con la cosiddetta indennità di presidio erogata ai concessionari privati e pari a circa 500 milioni di euro, oggi Equitalia non percepisce alcun contributo dallo Stato e dagli altri enti pubblici per il funzionamento della sua struttura.Pag. 5

A tal riguardo è opportuno segnalare che la riduzione di 1 punto percentuale dell'aggio, passato dal 9 all'8 per cento ai sensi della legge n. 135 del 2012, attualizzata con l'ammontare delle riscossioni 2014, ha determinato sul bilancio di Equitalia una contrazione su base annua di circa 70 milioni di euro. Questa riduzione dei ricavi è stata integralmente assorbita grazie a efficientamenti dei costi realizzati.

Al 30 giugno 2014, infatti, i costi sono diminuiti di circa 38 milioni di euro rispetto al primo semestre del 2013, con una riduzione di spesa di più di 200 milioni di euro, facendo base il bilancio 2013 e il bilancio 2010. Risulta tuttavia evidente che ulteriori riduzioni della percentuale di aggio potrebbero avere riflessi limitativi sull'equilibrio economico del gruppo.

Vorrei ricordare che la maggiore efficacia dell'azione di riscossione coattiva costituisce un naturale fattore di incremento del riscosso nelle fasi antecedenti l'affidamento dei carichi all'agente della riscossione, mentre occorre altresì constatare come al gruppo Equitalia nel corso degli ultimi anni siano stati affidati nuovi compiti che, ancorché correlati alla riscossione, presentano caratteristiche del tutto peculiari e ne assorbono significativamente la capacità operativa ed economica. Si pensi a titolo d'esempio alle attività non specificamente remunerate connesse alle rateazioni e alla gestione delle dichiarazioni, con le quali viene richiesta la sospensione delle azioni e l'annullamento della pretesa ai sensi della legge n. 228 del 2012.

Il gruppo Equitalia è incaricato di riscuotere per la quasi totalità degli enti impositori previdenziali, il principale dei quali, l'INPS, è anche azionista di Equitalia per il 49 per cento del suo capitale.

Prima del 1 gennaio 2011 l'INPS, una volta accertata l'esistenza di un credito contributivo non versato, aveva la facoltà di chiedere il pagamento mediante avviso bonario al debitore, concedendo un termine di 30 giorni per l'adempimento spontaneo dell'obbligazione. In caso di mancato pagamento spontaneo, seguiva l'iscrizione al ruolo del credito previdenziale e la successiva notifica della cartella da parte di Equitalia che, decorsi 60 giorni, in caso di mancato pagamento, poteva avviare le procedure di riscossione coattiva del credito.

Il decreto-legge n. 78 del 2010 ha introdotto, a decorrere dal 1 gennaio 2011, un diverso sistema di riscossione dei crediti previdenziali, che ha contribuito a fornire una forte accelerazione alle procedure di recupero, attraverso sia l'abolizione della formazione e della successiva consegna del ruolo all'agente della riscossione, sia l'abolizione della cartella di pagamento della relativa notifica come titolo esecutivo per l'attivazione delle procedure di recupero del credito da parte dell'agente della riscossione.

La nuova procedura infatti prevede che l'INPS proceda direttamente alla notifica di un avviso di addebito avente valore di titolo esecutivo. L'avviso di addebito è un atto procedurale contenente, in analogia all'avviso di accertamento emesso dall'Agenzia delle entrate, l'intimazione ad adempiere entro il termine di 60 giorni dalla sua notifica da parte dell'INPS, nonché l'avvertimento che, in caso di mancato pagamento, l'agente della discussione porrà in essere le procedure di riscossione coattiva previste dalla legge.

Con l'avviso di addebito possono essere richieste le somme dovute a titolo di contributi previdenziali e assistenziali, il cui pagamento alle scadenze mensili o periodiche sia stato omesso in tutto o in parte e le relative sanzioni, i crediti accertati dagli uffici in via amministrativa o attraverso gli organi di vigilanza anche di altri enti, i contributi e premi previdenziali e assistenziali risultanti da liquidazione, controllo e accertamento, effettuati dall'Agenzia delle entrate in base alle dichiarazioni dei redditi, e le somme a qualunque titolo dovute all'INPS.

L'avviso di addebito è notificato dall'INPS e l'esito della notifica viene trasmesso all'istituto dall'agente della riscossione. Esso dunque assorbe le funzioni che prima erano svolte dalla cartella esattoriale Pag. 6e dal ruolo, acquisendo così natura di atto impositivo e atto esattivo allo stesso tempo.

L'istituzione dell'avviso di addebito, accorciando i tempi tra l'accertamento e la riscossione dell'omissione contributiva, ha reso più efficace ed efficiente l'intero processo di riscossione, semplificandone gli adempimenti.

Il venir meno dell’iter legato all'iscrizione al ruolo, alla gestione, alla stampa e alla successiva notifica delle cartelle di pagamento ha garantito un considerevole risparmio anche in termini di costi del servizio, oltre a rendere più chiara e snella nei confronti dei contribuenti l'intera filiera esattiva.

Oggi, interventi legislativi a parte, è necessario pensare a nuove forme di collaborazione tra INPS ed Equitalia, finalizzate a potenziare e migliorare le attività secondo due direttrici principali: servizi ai contribuenti e riscossione. Per raggiungere questi obiettivi risulta fondamentale massimizzare le sinergie attraverso la realizzazione di sistemi e basi dati sempre più interoperabili, in cui l'informazione è resa disponibile con crescente tempestività e in maggiore qualità.

Per una società che si occupa di riscossione la frequenza di aggiornamento delle informazioni è un elemento fondamentale per l'innalzamento del livello qualitativo delle attività e per l'incremento dell'efficacia. Questo consentirebbe di mettere a frutto lo sforzo di informatizzazione sostenuto dall'INPS negli ultimi anni, per costruire un patrimonio di informazioni completo e aggiornato.

Nel piano delle attività per il triennio 2015-2017 è prevista l'intensificazione delle forme di collaborazione tra soggetti pubblici, attraverso scambi sinergici di competenze, tecnologie e strutture. In tal senso un maggiore interscambio delle informazioni tra INPS ed Equitalia, anche attraverso l'incrocio delle rispettive banche dati, avrebbe ripercussioni positive sui contribuenti in termini di semplificazione degli adempimenti.

Sempre nell'ottica di un miglioramento continuo dei servizi resi ai contribuenti, al fine di facilitare il dialogo con le istituzioni pubbliche, un importante passo in avanti, in attesa che diventi operativo il sistema pubblico di identità digitale, potrebbe derivare dall'introduzione di un'unica credenziale di accesso, valida per ciascun contribuente che voglia accedere ai servizi di Agenzia delle entrate, INPS ed Equitalia.

In questo modo ciascun contribuente potrebbe accedere a una serie di servizi integrati tra i soggetti pubblici, dai pagamenti alle richieste di rateazione, passando per le semplici informazioni sulla propria posizione fiscale e contributiva.

Sulla base dei dati disponibili, il carico affidato in riscossione dall'INPS dal 2000 al 31 ottobre 2014 è stato di oltre 130 miliardi di euro. Di questo ammontare circa il 21 per cento riguarda debiti annullati dall'INPS a seguito di sgravi per indebiti o sospesi, un altro 20 per cento circa invece riguarda somme riferite a soggetti deceduti, falliti o nullatenenti.

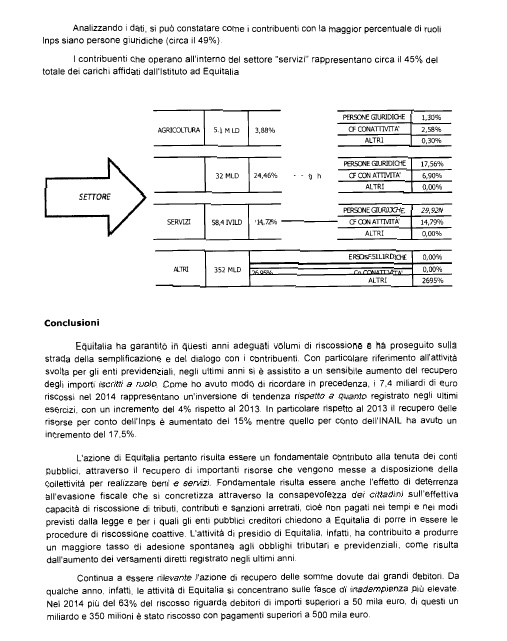

In questi anni quindi Equitalia ha riscosso e ha rate in scadenza per il 36 per cento circa del carico affidato al netto di tali evidenze. Nella tabella che vedete c’è il carico affidato distinto per regioni. In quest'altra si evidenzia il carico affidato per regione, considerando i vari settori (agricoltura, industria, servizi e altri), che viene a sua volta diviso per persone giuridiche e codici fiscali con attività o senza attività.

Analizzando nel dettaglio questi dati si può constatare come i contribuenti con la maggiore percentuale di ruoli INPS siano persone giuridiche (circa il 49 per cento) e i contribuenti che operano all'interno del settore servizi rappresentino circa il 45 per cento del totale dei carichi affidati dall'istituto a Equitalia.

Equitalia ha garantito quindi in questi anni adeguati volumi di riscossione e ha proseguito sulla strada della semplificazione e del dialogo con i contribuenti. Con particolare riferimento all'attività svolta per gli enti previdenziali, negli ultimi anni si è assistito a un sensibile aumento di recuperi e importi iscritti al ruolo e, come ho avuto modo di dire precedenza, i 7,4 Pag. 7miliardi di euro riscossi nel 2014 rappresentano un'inversione di tendenza rispetto a quanto registrato negli ultimi esercizi, con un aumento di più del 4 per cento rispetto al 2013. In particolare, per l'INPS l'aumento base 2013 è stato del 15 per cento, mentre per l'INAIL del 17,5.

L'azione di Equitalia pertanto risulta essere un risultato fondamentale e un contributo alla tenuta dei conti pubblici, attraverso il recupero di importanti risorse che vengono messe a disposizione della collettività per realizzare beni e servizi.

Fondamentale risulta essere anche l'effetto di deterrenza all'evasione fiscale, che si concretizza attraverso la consapevolezza dei cittadini dell'effettiva capacità di riscossione di tributi, contributi e sanzioni arretrati, cioè non pagati nei tempi e nei modi previsti dalla legge, per i quali gli enti pubblici creditori chiedono Equitalia di porre in essere le procedure di riscossione coattive.

L'attività di presidio di Equitalia ha contribuito a produrre un maggior tasso di adesione spontanea agli obblighi tributari e previdenziali, come risulta dall'aumento dei versamenti diretti registrato negli ultimi anni.

Continua a essere rilevante l'azione di recupero delle somme dovute dai grandi debitori e da qualche anno, infatti, le attività di Equitalia si concentrano sulle fasce di inadempienza più elevate. Nel 2014 più del 63 per cento del riscosso riguarda debitori di importi superiori a 50.000 euro. Di questi 1 miliardo e 350 milioni è stato riscosso con pagamenti superiori ai 500.000 euro.

Anche nell'anno appena trascorso è proseguita la riduzione dei costi di produzione amministrativa del personale e la situazione economico-patrimoniale del gruppo al 30 settembre 2014 ha confermato l'andamento positivo già registrato.

Le azioni di efficientamento realizzate hanno permesso di chiudere i primi nove mesi del 2014 con un risultato netto positivo di circa 10 milioni di euro. Il bilancio di esercizio, che sarà presentato nelle prossime settimane, si assesterà ancora in territorio positivo.

A fronte della riduzione dei costi, Equitalia ha comunque incrementato la propria attività di assistenza nei confronti dei contribuenti. Nel 2014 è stata ampliata la rete dei vari Sportello amico, dei punti di ascolto specializzati nella gestione delle problematiche dei contribuenti in particolare difficoltà. Contestualmente è aumentata la gamma dei servizi a disposizione di cittadini e imprese, con particolare attenzione all'utilizzo dei canali on line.

Per il prossimo triennio abbiamo pianificato una serie di attività per ampliare ulteriormente la nostra capacità di assistenza ai contribuenti e per realizzare, in sinergia con i principali enti accertatori, azioni di riscossione ancora più mirate verso i grandi debitori che sottraggono al fisco e alla previdenza ingenti risorse a danno di tutta la collettività .

La collaborazione su questi fronti è innanzitutto con gli azionisti, Agenzia delle entrate e INPS, con i quali sono già in corso tavoli di lavoro per rendere ancora più efficace, efficiente e trasparente l'attività di recupero delle somme iscritte al ruolo.

PRESIDENTE. Grazie. Do ora la parola ai colleghi che intendano intervenire per porre quesiti e formulare osservazioni.

MARIA GRAZIA GATTI. Grazie, presidente. Vorrei ringraziare gli auditi per essere venuti e per la relazione che ci hanno consegnato, che è molto completa.

Per quanto riguarda il nostro interesse precipuo, sono rimasta colpita nell'apprendere della ancora incompleta interoperabilità tra i database di INPS ed Equitalia. Sono stupita perché nell'iter di costituzione di Equitalia sono stati messe assieme una serie di ristrutturazione di dati che venivano da questa frammentazione di enti riscossori, ma questo avrebbe dovuto permettere di ridisegnare il sistema ottimizzandone il funzionamento.

Soprattutto in relazione a database di dimensioni molto grandi e strutturati come quelli dell'INPS, dovrebbe essere quello il passaggio in cui si adeguano le cose e si mettono in corrispondenza.Pag. 8

Vorrei capire quindi quale sia la situazione effettiva, quali siano le funzioni che non possono essere ancora completamente sviluppate, perché ci sono difficoltà di interoperabilità, e che prospettive ci siano per superare questo elemento, che mi sembra quello di maggiore difficoltà.

GIUSEPPE GALATI. Ringrazio il dottor Mineo per la relazione e per i dati che confermano la crescita per il 2014 di un 4 per cento in più rispetto ai dati di riscossione, arrivando a 7,4 miliardi, che credo sia un segnale positivo per la società anche rispetto al «Rapporto sul coordinamento della finanza pubblica 2013» della Corte dei conti, che evidenziava un certo indebolimento per il peggioramento del quadro economico e per i limiti che la legislazione poneva in alcuni casi a tutela dei contribuenti.

Vorrei chiedere innanzitutto quali siano stati gli elementi decisivi che hanno consentito questa crescita nel 2014. Dando uno sguardo al futuro, una dichiarazione che lei, dottor Mineo, ha rilasciato qualche mese addietro lascia intravedere questa riconfigurazione della società Equitalia come una sorta di casa del contribuente, che prende atto dell'esistenza di un’«evasione da sopravvivenza», concetto che emerge anche in alcuni elementi tecnici.

Vorrei chiederle quali siano, sulla base di questa ottica, le prospettive per realizzare una conciliazione ancora più giusta tra le importanti esigenze di recupero delle perdite derivanti dall'evasione e la richiesta di equità di trattamento dei contribuenti, soprattutto nel drammatico caso di evasione involontaria.

Si tratta di un dibattito importante, anche alla luce dell'attuale condizione economica, per l'immagine della società.

SERGIO PUGLIA. Ringrazio le dirigenze di Equitalia per essere qui questa mattina. La relazione è interessante perché ci fa capire l'andamento e alcune criticità ancora in essere.

Non si è parlato di enti locali, quindi della riscossione che viene fatta per gli enti locali, tema attuale in quanto si fanno sempre più numerose le segnalazioni di persone che hanno delle problematiche riferite ai tributi locali.

Visto che ci sono delle criticità con l'INPS di interoperabilità dei dati, cosa che, come osservava anche la collega Gatti, sembra strana perché questa «collaborazione» degli archivi INPS con Equitalia esiste da anni, immagino cosa ci possa essere anche nell'interoperabilità dei dati tra Equitalia e gli enti locali.

Tale criticità comporta una rilevante quantità di contribuenti che si rivolgono ai vostri sportelli, ma magari non si trovano con le stesse cifre comunicate dal Comune, di conseguenza ritornano al Comune che le conferma e quindi ritornano da voi. In più a volte il contribuente è una persona molto anziana, che magari non riesce neanche a interpretare la cartella di pagamento e il linguaggio tecnico utilizzato.

Voi avete degli Sportelli amici, ovviamente non in tutte le sedi, ma soprattutto nelle periferie delle grandi città ci sarebbe l'esigenza di una casa del contribuente, di uno sportello dove aiutare queste persone senza costringerle a tornare nuovamente al Comune.

Credo che esista un problema di interoperabilità dei dati con gli enti locali, quindi sarebbe opportuno inquadrarlo e cercare di risolverlo. Qualora aveste bisogno di una specifica legislazione, credo che tutti i colleghi vi daranno certamente una mano, perché e un problema che attanaglia migliaia di cittadini.

Dalla relazione non evinco alcuni dati che magari non avete ritenuto opportuno indicare in questa sede, forse si trovano sul sito di Equitalia, comunque vorrei sapere quanti dipendenti abbia attualmente Equitalia, quanti lavoratori parasubordinati, quindi Co.Co.Co. e Co.Co.Pro e quanti contratti di lavoro autonomo professionale, quindi le consulenze. Grazie.

TITTI DI SALVO. Le domande fatte dai miei colleghi hanno colto osservazioni che anch'io avrei fatto. Questo rende il mio compito più semplice, ma dimostra anche Pag. 9che la relazione, di cui ringraziamo, suscita anche indirettamente problemi che voi stessi avete sollevato.

Nel momento in cui, soprattutto nella parte finale, ponete infatti alcuni temi e li ponete in quel modo, suscitate delle domande. In particolare la prima, che ha sottolineato la senatrice Gatti. Anche a me sorprende che voi stessi poniate come problema la imperfetta e migliorabile integrazione delle informazioni tra soggetti diversi. Se la ponete come questione da migliorare, è evidente che ponete un problema.

Mi ha colpito non solo per l'efficacia del servizio, ma anche in relazione ai recenti cambiamenti di cui non c’è ancora precisa contezza, ossia l'Agenzia unica delle ispezioni. Al di là della valutazione, la scelta del Governo è quella di unificare i servizi ispettivi sia INPS che INAIL, in modo da rendere più efficace quel servizio. Naturalmente questo incide sul vostro lavoro, che è a valle di un accertamento, in quanto prima c’è il servizio ispettivo che identifica il problema e poi c’è la riscossione.

Il fatto che voi poniate questo problema in relazione al cambiamento che si profila è ulteriormente importante, per cui mi chiedo che relazione ci sia tra il problema che voi ponete e il cambiamento della prima fase di accertamento.

Ultima considerazione, anche questa già sollevata dal senatore Puglia. Considero molto utile la scelta di avere uno sportello, quindi un rapporto diretto con persone e imprese, per due ragioni: per la difficoltà di interpretare a volte il quesito posto, e per riconciliare imprese, persone e istituzioni in un rapporto naturalmente non agevolato dalla funzione stessa.

La mission di riscuotere crediti definisce infatti un problema, quindi ritengo che l'obiettivo di migliorare questo rapporto sia propedeutico allo stesso conseguimento della missione e molto importante nel ripristinare questo rapporto tra istituzioni, persone e imprese.

La condizione è che ci siano dei dati sulla base dei quali tutto questo possa avvenire.

GIORGIO SANTINI. Anch'io ringrazio per la completezza della relazione, non ripeto le domande dei colleghi che sono tutte molto interessanti, e vorrei solo chiedervi un'opinione che in parte si evince anche dai dati, ma necessita anche di una vostra valutazione soggettiva, sull'andamento delle sofferenze.

Vorrei conoscere la vostra valutazione rispetto al 2013 e al 2014, perché la vita di tutti i giorni è piena di sollecitazioni a perorare cause nei vostri confronti per alleviare situazioni e risolvere problematiche. Al di là di questo, sarebbe interessante capire la dinamica di queste sofferenze, non solo come viene affrontata e risolta con le misure positive che ponete in atto, ma proprio la valutazione che ne fate.

COLOMBA MONGIELLO. C’è un problema che mi preme e che è stato già sottolineato da alcuni colleghi: l'agenzia amica dei cittadini, ossia come colmare questa distanza tra Equitalia e il cittadino che tenta di dialogare con l'agenzia attraverso strumenti messi a disposizione da questa rete di sportelli.

Desidero porvi questa questione perché credo che uno dei punti più delicati della vita stessa di Equitalia sia l'esigenza di colmare una distanza che i cittadini vedono rispetto all'agenzia di riscossione. Questa rete degli sportelli che voi state attivando nelle diverse agenzie italiane di quanti sportelli si compone, come è configurata ?

Voi fate riferimento a un 38 per cento di customer satisfaction, ma spesso mi sono recata in alcuni sportelli e ho constatato livelli di sofferenza da parte del contribuente che si reca nelle diverse agenzie.

Come possiamo raggiungere risultati migliori e come intendete specializzarvi nei settori imprese e cittadino ?

PRESIDENTE. Prima di darle la parola le vorrei sottoporre anch'io qualche domanda. Prima questione: a pag. 8 della vostra relazione si dice esattamente che «sulla base dei dati disponibili il carico Pag. 10affidato in riscossione dall'INPS dal 2000 al 31 ottobre 2014 è stato di 130 miliardi, di cui il 21 per cento riguarda debiti annullati dall'INPS per tutta una serie di problemi, il 20 per cento invece riguarda somme riferite a soggetti deceduti, falliti nullatenenti» mentre il 36 per cento sono quelli che state riscuotendo, il che significa che manca qualcosa per arrivare a cento. Vorremmo capire perché non sia sottolineato.

Seconda domanda. Voi riscuotete quelle che sono le sofferenze INPS, INAIL e Agenzia delle entrate. Qual è la differenza percentuale tra sofferenze INPS, INAIL, che sono qui riportate, mentre Agenzia delle entrate non è riportata ?

Terza domanda. Avete un aggio dell'8 per cento, che è diminuito di 1 punto. Mi sembra oggettivamente un aggio eccessivo. Noi pensiamo che debba diminuire ma, se diminuisce, qual è la sostenibilità da parte dell'ente ?

Altra domanda: siccome sulle cartelle di Equitalia vediamo una serie di interessi, qual è la differenza tra interessi INPS, interessi INAIL, interessi Agenzia delle entrate ? Voi siete infatti una società costituita al 51 per cento da Agenzia delle entrate e al 49 per cento dall'INPS.

Mi farebbe piacere avere da voi dei dati per quanto riguarda la coattiva e la riscossione, e soprattutto i vostri esattori, perché a me pare, stando a quanto mi viene riferito, che spesso vi sia grande superficialità, in quanto la procedura che si adotta è quella di recarsi presso l'abitazione del debitore, di lasciare un bigliettino affisso, di recarsi presso gli uffici comunali e farlo affiggere all'Albo.

Mi risulta che esistano dei prestampati sui quali si appone la firma e sembrano definitamente consegnati. Credo invece che ci debba essere una procedura che avvisi il cittadino accertandosi che sia presente, quindi vorrei sapere quali procedure giudiziarie abbiate in atto per quanto riguarda INPS, INAIL, enti locali (altro problema sollevato dal senatore Puglia), Agenzia delle entrate.

Vorremmo avere un quadro generale della situazione di Equitalia, quindi vorremmo avere in una prossima audizione che andremo a stabilire il vostro piano industriale, essendo l'INPS un soggetto diretto partecipante alla società.

Le saremmo grati, dottor Mineo, se ci inviaste quindi quanto prima il vostro piano industriale, per dare la possibilità a tutti i commissari di valutarlo con molta attenzione e porvi tutte le domande inerenti.

Do la parola all'amministratore delegato di Equitalia SpA, Benedetto Mineo, per la replica.

BENEDETTO MINEO, amministratore delegato di Equitalia SpA. Traccio alcune linee sulle domande fatte, poi, se me lo consente, lascio la parola al dottor Scognamiglio per alcuni aspetti più specifici.

Senatrice Gatti, giustamente lei parlava dei nostri sistemi informatici. Una piccola storia del nostro sistema informatico: come dicevo prima, la Società Riscossione SpA e poi Equitalia Spa ha acquisito 39 società che avevano tutte sistemi informatici diversi. Questo è avvenuto a ottobre 2006, e dal 2007 in poi abbiamo cominciato a mettere insieme questi sistemi informatici.

Lei deve considerare che in quel momento non si aveva ancora una percezione di quello che succedeva nella riscossione in Italia con dati aggregati, cioè era un'aggregazione di altri dati e non un unico sistema che rispondeva. Questi erano di fatto quattro sistemi informatici, ma con degli ulteriori sottosistemi. Quello che abbiamo fatto in questi anni è una migrazione completa su un solo sistema, e lo abbiamo dovuto fare settando i nostri sistemi e in continuità operativa, quindi senza fermare nemmeno per un giorno la riscossione.

Siamo arrivati con queste continue migrazioni ad avere questo sistema nel 2011, e quello che abbiamo voluto evidenziare nella relazione è che oggi c’è una grande sinergia con i grossi enti, cioè INPS e Agenzia delle entrate, però vogliamo fare un ulteriore passo avanti. Oggi tutto questo avviene per flussi informatici, ma il flusso informatico nel momento in cui arriva è già superato, quindi abbiamo già Pag. 11avviato dei tavoli sia con l'Agenzia che con l'INPS per realizzare una cooperazione informatica, cioè la visione vicendevole dei vari sistemi informatici.

Questo risponde anche alla sua domanda perché, nel momento in cui abbiamo la visione dei rispettivi dati, anche se chiaramente non possiamo modificare i dati degli altri, possiamo creare (lo stiamo già facendo a un tavolo con INPS e Agenzia) i cosiddetti Sportelli integrati.

L'accertamento chiaramente viene fatto dall'ente impositore, però quando il soggetto riceve la nostra cartella si rivolge ai nostri sportelli. Le informazioni che oggi ci vengono fornite da dare al contribuente sono minimali, mentre nel momento in cui raggiungiamo la cooperazione informatica possiamo dare ulteriori informazioni.

In attesa di questo, lo Sportello integrato dovrebbe evitare che il contribuente faccia la pallina da ping pong rinviandolo come competenza all'Agenzia o all'INPS, in quanto potremmo fornirgli ulteriori informazioni. Lo Sportello integrato sarà realizzato a breve, non in tutta Italia ma cominceremo con delle sperimentazioni per poi avviarlo.

Oggi comunque noi già facciamo una parte di questa attività. Con la legge n. 228 del 2012, se a seguito di una cartella il contribuente intende far valere le sue ragioni (nella legge sono pedissequamente indicati i casi) per una sentenza o perché ha già pagato, fornisce a Equitalia tutta la documentazione ed è Equitalia che si fa carico di inoltrarla presso l'ente impositore, che per rispondere ha 220 giorni, superati i quali il cittadino non deve più nulla.

Per quanto riguarda la casa del contribuente che è molto importante, noi ne abbiamo già parlato anche in altre audizioni. Chiaramente sarebbe una sorta di evoluzione di quello che noi facciamo, in quanto oggi in tutte le nostre sedi provinciali abbiamo lo Sportello amico, abbiamo ritenuto di specializzarci soprattutto nelle informazioni, cioè ampliare al massimo i canali di pagamento.

Prima si pagava solo in esattoria, oggi invece di può pagare in mille modi: on line, con la nostra rete dei tabaccai (60.000 punti) o tramite banca, mentre quando il contribuente cerca il nostro sportello lo fa soprattutto perché ha bisogno di informazioni. Abbiamo ritenuto quindi che questa sia la fase in cui dobbiamo specializzarsi maggiormente, per cui il nostro personale deve essere un consulente del contribuente e illustrargli tutte le agevolazioni di cui può fruire.

Per quanto riguarda la fiscalità locale, noi avevamo centrato la nostra relazione molto di più sulla parte previdenziale che era il vero oggetto della relazione di oggi, ma chiaramente la parte enti locali è molto interessante e ne possiamo anche parlare diffusamente, ma, come voi sapete, è da più di tre anni che di sei mesi in sei mesi o di anno in anno è scritto per legge che Equitalia deve cessare l'attività di riscossione per conto della fiscalità locale.

In altre audizioni abbiamo denunciato questo problema, in quanto di fatto non investiamo più da circa quattro anni in questo settore, perché il nostro piano industriale non ci consentirebbe un ritorno dell'investimento a sei mesi.

Oggi, come sapete, è stata prorogata al 30 giugno l'uscita di Equitalia dalla cosiddetta fiscalità locale (intendiamo solamente quella riferita ai comuni), per cui la visione è troppo breve per noi. Il Governo chiaramente nella legge delega darà un'ampia ed esauriente indicazione sul percorso che si vuole effettuare.

ANTONIO SCOGNAMIGLIO, responsabile divisione riscossione di Equitalia SpA. Se posso fornire qualche ulteriore elemento di dettaglio ad alcune delle richieste, in particolare tornando alla prima domanda della senatrice Gatti, ripresa anche dall'onorevole Puglia, in merito all'interoperabilità, per completare quello che l'amministratore delegato ha già rappresentato, è ovvio che un'attività asincrona quale quella che avviene oggi, per quanto si voglia mettere in massima sicurezza, prevedendo la creazione di un flusso di notizie e l'invio attraverso sistemi diversi, anche nella migliore delle ipotesi porta a volte 3-4 giorni di salto temporale, che Pag. 12possono creare rilevanti criticità al soggetto interessato dalla procedura.

Il concetto di interoperabilità che noi abbiamo ripreso in questa relazione prevede che i sistemi informatici di una filiera della pubblica esazione debbano essere sistemi informatici con una visione totale.

MARIA GRAZIA GATTI. Mi scusi, la mia sorpresa è questa: quella di Equitalia era un'occasione per un ammodernamento fondamentale, per cui credevo che un concetto come l'interoperabilità che dal punto di vista tecnologico non è recente, seppur difficoltoso da realizzare, fosse alla base.

Si tratta di un dato che mi fa riflettere in modo negativo sul fatto che, seppure si riorganizza un sistema con un'occasione di integrazione nuova, partendo da una situazione di frammentazione, un'occasione eccezionale per ricostruire modalità nuove ed efficienti, un elemento di questo tipo mi dà la sensazione di un'informatica che nella pubblica amministrazione mantiene ancora molte pesantezze.

ANTONIO SCOGNAMIGLIO, responsabile divisione riscossione di Equitalia SpA. Non solo condivido, ma lei sfonda una porta aperta.

Come giustamente evidenziava l'amministratore delegato, dal 2006 al 2012 abbiamo fatto un notevolissimo sforzo informatico, e possiamo dire di avere una base dati unitaria e identica nei comportamenti e nella consistenza su tutto il territorio nazionale.

È ovvio che il passo successivo è che questa non rimanga confinata in Equitalia, ma diventi parte integrante del sistema.

Lei ha fatto cenno all'informatizzazione della pubblica amministrazione e vi inviterei a considerare come noi siamo l'unico soggetto della pubblica amministrazione che oggi notifichi con le PEC, sebbene sia impensabile immaginare che nel 2015 debba ancora circolare tantissima carta, specialmente quando parliamo di imprese.

Noi utilizziamo lo strumento PEC con fortissime criticità, perché le PEC registrate alla Camera di Commercio, seppure obbligatorie ormai da anni, non sono correttamente manutenute. Noi mandiamo quindi 500.000 cartelle a mezzo PEC e il 60 per cento ci torna indietro perché gli indirizzi PEC non sono manutenuti. Siamo pronti a rappresentare proposte normative affinché questo fenomeno venga posto sotto controllo.

La cosa si acuisce quando parliamo degli enti locali, perché questo tipo di cooperazione con 8.000 comuni porta a una fenomenologia, tra l'altro con un impianto base dati (e qui mi scuso per le mie reminiscenze informatiche) per cui la tipologia, qualità e strutturazione delle informazioni che gli enti locali debbono fornire ad Equitalia non sono definite in modo tale da consentire ad Equitalia di dare quel tipo di supporto.

La cosa più banale come gli elementi identificativi di una multa, di un verbale, che impatta creando questo humus incredibile, è dovuta al fatto che, se il Comune nella sua parte descrittiva, quindi un campo non strutturato, tra le informazioni mette il numero e la data del verbale, forse posso trasmetterlo al cittadino, mentre, se fosse un campo strutturato, definito, con dei sistemi informatici potrei addirittura dire che queste multe sono troppo vecchie e non me le deve dare a un mese dalla prescrizione, perché io ho l'onere di trattarle visto che siamo l'ultimo pezzo della filiera e non possiamo esimerci dal provare a metterle in riscossione. Questo per illustrare il concetto di interoperabilità e cosa intendiamo per questo.

La criticità sulle sofferenze posta dal senatore Santini: oggi facciamo una valutazione molto più dinamica nel rapporto tra l'azione da svolgere e la situazione del contribuente, cosa che ha permesso di migliorare quel famoso 4 per cento a cui ci riferiamo.

La massimizzazione delle procedure in senso lato non è più una modalità di produzione da quando l'attività è tornata in mano pubblica, il numero delle procedure al punto di vista numerico non è più in crescita: sono molto più in crescita i tentativi di contatto bonario attraverso un semplice sollecito di pagamento piuttosto che un'emissione di un'ipoteca.Pag. 13

Questo grazie al fatto che nelle nostre basi dati unificate stiamo riuscendo a costruire gli indici di efficacia e di efficienza delle procedure, in modo da tarare sul rapporto debito/tipologia del soggetto l'azione da svolgere.

È ovvio che purtroppo non possiamo dimenticare un impianto normativo di legge che ci obbliga in un determinato lasso temporale, prima di arrivare a comunicare che quella quota è inesigibile, ad esperire tutte le procedure, anche se le possiamo scalettare diversamente.

Per ciò che concerne la notifica, che questa si attui direttamente attraverso i nostri operatori o attraverso i fornitori esterni che abbiamo selezionato con gare ad evidenza pubblica, avviene esclusivamente secondo le norme vigenti sia del Codice civile che del Codice della riscossione, seppur possa esserci un prestampato che è un modellino predefinito con una serie di informazioni che sono quelle obbligatorie per legge.

Siamo comunque pronti a intervenire e in qualche caso abbiamo noi stessi sporto denuncia contro qualche messo che non aveva adeguatamente svolto il suo compito, ma parliamo di singoli casi. Oggi la cosiddetta «irreperibilità per assenza» è un fenomeno molto ampio, perché giustamente la gente non è a casa ad aspettare la notifica, quindi la notifica per irreperibilità si completa sempre con l'invio di una raccomandata.

Il messo non può semplicemente dire di essere andato a casa di una persona senza trovarla, ma deve inviare una raccomandata a quell'indirizzo, e solo alla compiuta giacenza della raccomandata presso l'ufficio postale o eventualmente al ritiro della raccomandata quella viene considerata notificata. Ovviamente faremo tutti i controlli di approfondimento.

PRESIDENTE. Ci sono elementi molto strani, nel senso che molte volte, nel caso di un soggetto che abbia una residenza in un luogo e il domicilio in un altro, notificate al domicilio le cartelle esattoriali, altre volte invece alla residenza. Questo determina una disfunzione enorme e quindi sarebbe opportuno che voi guardaste con attenzione anche questi processi; se a volte le notificate al domicilio, perché non lo fate sempre ?

ANTONIO SCOGNAMIGLIO, responsabile divisione riscossione di Equitalia SpA. Prendo atto di questo. Noi prima di notificare facciamo un passaggio in Anagrafe tributaria o sulla banca dati INA-SAIA per prendere indirizzi certificati, la banca a cui i Comuni hanno l'obbligo di fornire il domicilio e di aggiornarlo.

Se non vengono aggiornate quelle banche dati, è un obbligo del resto della filiera, però verificheremo questi discrasie a cui lei fa riferimento tra atti in momenti diversi notificati in posti diversi.

BENEDETTO MINEO, amministratore delegato di Equitalia SpA. Presidente, quanto alla parte percentuale che mancava rispetto ai 130 miliardi, al 23-24 per cento mancante, è rappresentata dal bacino di azioni intraprese da Equitalia di carattere coattivo ed esecutivo che ancora non hanno portato a una rateazione, né a un pagamento da parte del soggetto, quindi sono azioni tuttora in corso, però è un bacino su cui abbiamo fatto almeno un'azione.

Per quanto riguarda l'aggio, è stato diminuito dal 9 all'8 e quei 70 milioni sono stati a assorbiti nel nostro bilancio. Oggi li abbiamo assorbiti nell'ente facendo base 2010, sia per le economie di scala effettuate all'interno dell'azienda, perché abbiamo ridotto da 39 a 3 società con una sola centrale di committenza, quindi abbiamo creato forti economie di scala, sia attraverso le innovazioni di prodotto e di processo al nostro interno, perché abbiamo modificato ed efficientato molto i processi. Abbiamo ridotto i nostri costi di circa 250 milioni l'anno.

Questi 250 milioni hanno supplito non solo alla riduzione dell'aggio (ricordo tra l'altro che noi non prendiamo l'indennità di presidio che prendevano i privati che gestivano prima di noi, che avevano 500 milioni dal bilancio dello Stato), ma anche a determinati altri ricavi che sono venuti Pag. 14a mancare nel bilancio di Equitalia. Si sta ad esempio progressivamente passando dall'F23 all'F24 e questo garantisce un pagamento più fluido, però fa diminuire i nostri ricavi perché con l'F23 c'era una commissione, mentre con la disintermediazione non c’è più.

Come si potrebbe quindi diminuire l'aggio ? Oggi l'aggio si compone di due parti. Se si paga nei 60 giorni dall'arrivo della cartella, si paga il 4,65 a carico del contribuente e il 3,35 a carico dell'ente, oltre i 60 giorni questo 8 per cento viene messo tutto a carico del contribuente.

L'ente riceve sempre un servizio che è quello della riscossione, ma una minima parte di questa percentuale potrebbe sempre restare a carico dell'ente, se proprio si vuole diminuire l'aggio a carico del contribuente, però è chiaro che l'azione di deterrenza è importante.

I nostri dipendenti sono poco meno di 8.000, compreso Equitalia giustizia che, come sapete, non era nella passata gestione, ma è stata inserita successivamente.

Per quanto riguarda l'Agenzia delle entrate oggi gli interessi vengono fissati dall'ente e a noi comunicati. Quello che noi applichiamo sulle rateizzazioni effettuate è il 4,5 per cento da parte l'Agenzia delle entrate, il 6,05 per cento per l'INPS. Oggi per gli enti previdenziali risultano attive 1.200.000 rateazioni per un valore di circa 8 miliardi e 300 milioni di euro solamente INPS, mentre il totale complessivo è circa 27 miliardi.

PRESIDENTE. Quale è la ripartizione tra Agenzia delle entrate, INPS e INAIL per quanto riguarda il riscosso ? Le chiedo questo perché è chiaro che incassate l'aggio su quello che andate a riscuotere, quindi il mantenimento della società dipende da questo, quindi Agenzia delle entrate, INPS, INAIL ed enti locali: mi sa dare una quantificazione ?

BENEDETTO MINEO, amministratore delegato di Equitalia SpA. Certo, chiaramente fornirò dati molto più precisi alla Commissione, ma il riscosso al 31 dicembre ammonta a circa 7 miliardi e 400 milioni, di cui circa 4 miliardi sono dell'Agenzia delle entrate, 2,2 miliardi sono dell'INPS, il restante degli enti locali e altri enti.

Un dato non molto noto o diffuso è che oggi circa 11.000 enti si avvalgono di Equitalia.

PRESIDENTE. Invece l'INAIL che dalla vostra relazione è aumentato ?

BENEDETTO MINEO, amministratore delegato di Equitalia SpA. Circa 92 milioni il riscosso e l'aumento nel 2014 è stato di oltre il 17 per cento, facendo base 2013.

PRESIDENTE. In buona sostanza gli enti previdenziali hanno 2,3 miliardi di euro.

BENEDETTO MINEO, amministratore delegato di Equitalia SpA. Noi avevamo un piano industriale 2013-2015, l'avanzamento al 31 dicembre 2014 era di oltre il 70 per cento dei primi due anni, quindi eravamo molto avanti rispetto all'attuazione del piano industriale del triennio.

Lo abbiamo comunque rinnovato perché sono state modificate le condizioni anche normative e a dicembre abbiamo approvato il piano industriale 2015-2017, che invieremo.

SERGIO PUGLIA. Vorrei un ulteriore chiarimento: quando faccio una rateizzazione amministrativa l'INPS mi applica le sanzioni civili, che hanno un determinato calcolo. È quello il 6 per cento o l'INPS ha il 6 per cento più le sanzioni civili ?

ANTONIO SCOGNAMIGLIO, responsabile divisione riscossione di Equitalia SpA. No, il 6 per cento si matura nel momento in cui, alla fine di quel processo a cui ha fatto riferimento, viene emessa una cartella esattoriale e la rateizzazione sulla cartella esattoriale viene chiesta presso Equitalia.

È Equitalia che prepara la rateizzazione, aggiungendo questo 6,05 per cento, Pag. 15che è l'interesse richiesto dall'INPS per dilazionare questo pagamento, che viene integralmente versato all'INPS.

PRESIDENTE. Ringraziandovi ancora della vostra presenza, dispongo che la documentazione prodotta sia allegata al resoconto stenografico della seduta odierna.

La seduta termina alle 9,25.

Pag. 16 Pag. 17ALLEGATO