Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 2

Audizione del Sottosegretario di Stato all'economia e alle finanze, Enrico Zanetti, sullo stato di attuazione dell'armonizzazione dei bilanci pubblici e dei fabbisogni standard

(Ai sensi dell'articolo 143, comma 2, del Regolamento):

Giorgetti Giancarlo , Presidente ... 2

Zanetti Enrico (SCpI) , Sottosegretario di Stato all'economia e alle finanze ... 2

Giorgetti Giancarlo , Presidente ... 10

Zanoni Magda Angela ... 10

Paglia Giovanni (SEL) ... 11

Fornaro Federico ... 11

De Menech Roger (PD) ... 11

Guerra Maria Cecilia ... 12

Molinari Francesco ... 13

De Menech Roger (PD) ... 13

Molinari Francesco ... 13

Fornaro Federico ... 13

Molinari Francesco ... 13

Giorgetti Giancarlo , Presidente ... 14

Zanetti Enrico (SCpI) , Sottosegretario di Stato all'economia e alle finanze ... 14

Giorgetti Giancarlo , Presidente ... 16

Allegato 1: Relazione del Sottosegretario Zanetti ... 17

Allegato 2: Tavole sui fabbisogni standard dei Comuni e delle province consegnate dal Sottosegretario Zanetti ... 31

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Sottosegretario di Stato all'economia e alle finanze, Enrico Zanetti, sullo stato di attuazione dell'armonizzazione dei bilanci pubblici e dei fabbisogni standard.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 143, comma 2, del Regolamento della Camera, del Sottosegretario di Stato all'economia e alle finanze, Enrico Zanetti, sullo stato di attuazione dell'armonizzazione dei bilanci pubblici e dei fabbisogni standard.

Ringrazio tutti. Bentornati a questo appuntamento del mattino, una specie di club esclusivo a cui ha l'onore di partecipare oggi il Sottosegretario di Stato all'economia e alle finanze, Enrico Zanetti, che ringrazio.

Ricordo che questa audizione era già stata preconcordata nel momento in cui approvammo il parere sul decreto di armonizzazione dei bilanci pubblici, e ovviamente l'abbiamo estesa anche all'altra materia di grande interesse per la Commissione, che è quella dei fabbisogni standard.

Do la parola al Sottosegretario Enrico Zanetti per lo svolgimento della sua relazione.

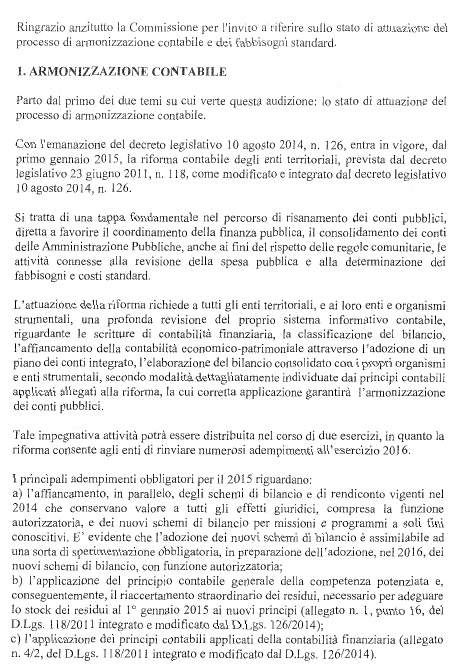

ENRICO ZANETTI, Sottosegretario di Stato all'economia e alle finanze. Grazie, Presidente. Ringrazio innanzitutto la Commissione per l'invito e parto dal primo dei due temi su cui verte questa audizione: lo stato di attuazione del processo di armonizzazione contabile.

Con l'emanazione del decreto legislativo n. 126 del 10 agosto 2014, entra in vigore, dal primo gennaio 2015, la riforma contabile degli enti territoriali. Si tratta di una tappa fondamentale nel percorso di risanamento dei conti pubblici, diretta a favorire il coordinamento della finanza pubblica, il consolidamento dei conti delle amministrazione pubbliche, anche ai fini del rispetto delle regole comunitarie, le attività connesse alla revisione della spesa pubblica e anche alla determinazione dei fabbisogni standard.

L'attuazione della riforma richiede a tutti gli enti territoriali e ai loro enti e organismi strumentali una profonda revisione del proprio sistema informativo contabile, riguardante le scritture di contabilità finanziaria, la classificazione del bilancio, l'affiancamento della contabilità economico-patrimoniale attraverso l'adozione di un piano dei conti integrato, l'elaborazione del bilancio consolidato con i propri organismi e enti strumentali, secondo modalità dettagliatamente individuate dai princìpi contabili applicati allegati alla riforma, la cui corretta applicazione garantirà l'armonizzazione dei conti pubblici.

Tale impegnativa attività potrà essere distribuita nel corso di due esercizi, in Pag. 3quanto la riforma consente agli enti di rinviare numerosi adempimenti all'esercizio 2016.

Ometto l'elenco analitico degli adempimenti che diventano obbligatori rispettivamente nel 2015 e nel 2016, che troverete comunque nel testo della relazione che lascio (vedi allegato 1), e focalizzo direttamente il proseguo dell'esposizione, dedicato a questo primo tra i due temi oggetto dell'audizione, su tre aspetti specifici di particolare rilevanza nell'ottica del processo di attuazione della riforma: il disavanzo derivante dall'accertamento straordinario di residui, la formazione del personale degli enti e l'istituzione della Commissione per l'armonizzazione degli enti territoriali. Dopodiché toccheremo alcuni altri aspetti sempre di una certa rilevanza ai fini del processo attuativo.

Quanto al disavanzo derivante dal riaccertamento straordinario dei residui, giova anzitutto ricordare che nel 2015 la riforma contabile chiede agli enti di procedere al riaccertamento straordinario dei propri residui al 31 dicembre 2014, per adeguarli alla nuova configurazione del principio contabile generale della competenza finanziaria.

Tale attività, disciplinata dall'articolo 3, comma 7, del decreto legislativo n. 118 del 2011, è analiticamente spiegata e dettagliata dal principio applicato della contabilità finanziaria che, come tutti i princìpi applicati, costituisce un manuale a disposizione degli enti.

Inoltre, per la determinazione del risultato di amministrazione che emerge dal riaccertamento del primo fondo pluriennale vincolato da iscrivere in entrata del bilancio di previsione, è prevista la compilazione di due prospetti da allegare alla delibera di riaccertamento straordinario dei residui, che costituiscono un utile ausilio e una guida nella determinazione dei risultati del riaccertamento straordinario.

Pertanto, dal punto di vista tecnico, la riforma fornisce agli enti il supporto necessario all'attuazione di tale complessa attività.

Il riaccertamento straordinario dei residui non costituisce però solo un adempimento complesso e impegnativo che richiede, da un lato, la cancellazione dei residui attivi cui non corrispondono obbligazioni giuridiche perfezionate e esigibili e, dall'altro, l'accantonamento di una quota del risultato di amministrazione di importo pari ai residui attivi esigibili che si prevede non saranno incassati nel corso del 2015.

Il riaccertamento comporta infatti anche il rischio di far emergere disavanzi di amministrazione, anche di rilevante dimensione, che il precedente ordinamento contabile non evidenziava.

A tale proposito, pur condividendo la necessità di fare pulizia nel risultato di amministrazione, prendendo atto dell'effettiva situazione contabile, le associazioni rappresentative degli enti, preoccupate dalla sostenibilità della compressione della spesa necessaria al recupero dei disavanzi derivanti dal riaccertamento straordinario, hanno chiesto di dedicare la massima attenzione alle modalità di ripiano dei probabili disavanzi.

In considerazione delle richieste delle associazioni degli enti, la riforma ha rinviato l'individuazione delle modalità e dei tempi del ripiano ad un decreto del Presidente del Consiglio dei ministri, da definire in considerazione dei risultati effettivi.

Nelle more di tale decreto, la riforma prevede la possibilità di recuperare il disavanzo nel corso di 10 anni e di ricorrere a modalità straordinarie di ripiano, da definire con decreto del Ministero dell'economia e delle finanze, di concerto con il Ministero dell'interno, previa intesa in sede di Conferenza unificata.

Questo provvedimento deve consentire l'utilizzo di quote accantonate o destinate dal risultato di amministrazione per ridurre la quota del disavanzo di amministrazione, l'utilizzo di particolari tipologie di entrata e anche altre misure utili per un sostenibile passaggio alla disciplina contabile prevista dal decreto.

Relativamente a tale schema di decreto, esso è stato predisposto da un gruppo di Pag. 4lavoro costituito presso la Ragioneria generale dello Stato, formato da rappresentanti del Ministero dell'interno e degli enti territoriali, e sarà a breve oggetto di esame da parte della Conferenza unificata.

Questo è lo stato relativamente all'attuazione per quanto riguarda questo punto.

Quanto alla questione della formazione del personale degli enti, giova anzitutto ricordare che, proprio al fine di favorire l'adozione del nuovo ordinamento contabile, il decreto legislativo n. 126 del 2014 ha inserito i princìpi contabili applicati, che, come già ricordato, costituiscono dei veri e propri manuali operativi a disposizione degli enti, corredati da numerosi esempi pratici, riguardanti la programmazione, la contabilità finanziaria, la contabilità economico patrimoniale e il bilancio consolidato.

Quanto precede mira a consentire un percorso di autoformazione analogo a quello seguito dagli enti in sede di sperimentazione.

Per favorire la conoscenza della riforma, è inoltre possibile fare affidamento sugli enti coinvolti nella sperimentazione, che stanno già svolgendo un'attività di divulgazione e diffusione delle professionalità sviluppate a decorrere dal 2012 in materia di armonizzazione contabile.

Cionondimeno, a integrazione di tali strumenti, è in corso di formalizzazione una convenzione tra il Ministero dell'economia e delle finanze-Ragioneria generale dello Stato, il Ministero dell'istruzione, dell'università e della ricerca, l'ANCI, l'IFEL, l'UPI, la Fondazione universitaria per la formazione delle amministrazioni pubbliche (FUAP) e la Fondazione per la formazione e aggiornamento delle amministrazioni pubbliche (FORMAP). Questa convenzione prevede l'organizzazione di una serie di corsi di formazione istituzionali, concernenti la riforma contabile degli enti territoriali di cui al decreto legislativo n. 118 del 2011, destinata gratuitamente al personale amministrativo contabile di tutte le città metropolitane, province, comuni, unioni di comuni e consorzi di enti locali in contabilità finanziaria.

Nel mese di luglio scorso sono stati già organizzati due corsi pilota rispettivamente a Roma e a Milano. Al fine di rafforzare l'intervento formativo sul territorio, si sta verificando anche la possibilità di coinvolgere in tale attività pure la Scuola nazionale dell'amministrazione (SNA).

Passiamo a quanto concerne l'istituzione della Commissione per l'armonizzazione degli enti territoriali.

L'attuazione della riforma richiede infatti l'istituzione, presso il Ministero dell'economia e delle finanze, di una Commissione per l'armonizzazione degli enti territoriali, la cosiddetta «Commissione Arconet», con il compito di garantire l'aggiornamento degli schemi di bilancio, dei principi contabili, del piano dei conti integrato e degli altri allegati previsti da tale decreto, in considerazione del processo evolutivo delle fonti normative e delle esigenze del monitoraggio e del consolidamento dei conti pubblici.

Tale struttura è destinata a subentrare al gruppo di lavoro che, presso la Ragioneria generale dello Stato, ha seguito la sperimentazione prevista dal decreto legislativo n. 118 del 2011 e, analogamente a tale gruppo di lavoro, potrà avvalersi dell'organizzazione e delle risorse esistenti presso la Ragioneria generale dello Stato, senza determinare oneri per la finanza pubblica.

Per l'istituzione della Commissione è richiesta l'emanazione di un decreto del Ministro dell'economia concernente le modalità di organizzazione e di funzionamento di tale organismo. Il decreto è attualmente in corso di predisposizione.

Si ricorda però che, nelle more dell'istituzione della Commissione Arconet, fino al 31 dicembre 2014, continuerà a operare il gruppo di lavoro incaricato di seguire la sperimentazione.

Veniamo ora alla questione concernente l'attuazione della riforma da parte delle autonomie speciali.

Infatti, anche se l'ambito di applicazione disegnato dal decreto legislativo n. 118 del 2011 è costituito dalle regioni a statuto ordinario, dagli enti locali di cui Pag. 5all'articolo 2 del decreto legislativo n. 267 del 18 agosto 2000, nonché dai loro enti e organismi strumentali, con l'esclusione degli enti coinvolti nella gestione della spesa sanitaria finanziata con le risorse destinate al Servizio sanitario nazionale, pare senz'altro opportuno svolgere alcune considerazioni riguardo al tema delle prospettive di attuazione della riforma anche da parte delle autonomie speciali.

A tale proposito, si ricorda che nei confronti delle autonomie speciali non è prevista l'automatica applicazione della riforma, ma questo perché «la decorrenza e le modalità di applicazione delle disposizioni di cui al presente decreto legislativo nei confronti delle regioni a statuto speciale e delle province autonome di Trento e di Bolzano, nonché nei confronti degli enti locali ubicati nelle medesime regioni speciali e province autonome, sono stabilite, in conformità con i relativi statuti, con le procedure previste dall'articolo 27 della legge n. 42 del 5 maggio 2009.»

Considerato che l'obiettivo dell'armonizzazione contabile non potrà considerarsi pienamente conseguito senza il totale coinvolgimento delle autonomie speciali, il Ministero dell'economia e delle finanze, in particolare per il tramite della Ragioneria di Stato, sta dedicando il massimo impegno a favorire una tempestiva applicazione della riforma anche da parte di tali enti.

A tal fine sono stati organizzati incontri con rappresentanti delle autonomie speciali dedicati all'armonizzazione contabile, che hanno evidenziato una sostanziale disponibilità ad adottare la riforma.

In particolare, nell'ambito degli accordi del patto di stabilità interno per il 2014-2017, le regioni Sicilia e Sardegna hanno formalmente accettato di recepire con propria legge regionale, mediante rinvio formale recettizio, le disposizioni in materia di armonizzazione contabile, in modo da consentire l'operatività e l'applicazione delle predette disposizioni entro e non oltre il 1o gennaio 2015.

Con le altre autonomie speciali sono invece in corso i confronti diretti a verificare i tempi di attuazione della riforma.

Vediamo ora altri adempimenti richiesti sempre nell'ottica dell'attuazione del processo di armonizzazione.

Tra le attività che stanno impegnando gli uffici del Ministero dell'economia e delle finanze, in particolare la Ragioneria generale dello Stato, per favorire l'applicazione della riforma, si segnala la predisposizione del piano dei conti integrato dedicato alle regioni e agli enti regionali e di quello dedicato agli enti locali, entrambi derivati dal piano dei conti integrato previsto per tutti gli enti territoriali.

Tale attività è prevista dall'articolo 4, comma 7-bis, del decreto legislativo n. 118 del 2011, che richiede la pubblicazione delle due articolazioni del piano dei conti entro il 28 ottobre 2014, nel sito internet www.arconet.rgs.tesoro.it.

Infine, si segnala che la Ragioneria generale dello Stato è impegnata nella definizione contabile degli equilibri costituzionali previsti dall'articolo 9 della legge n. 243 del 2013, al fine di consentire, con decorrenza dal 1o gennaio 2016, l'integrazione delle norme riguardanti i tradizionali equilibri contabili.

Agli enti territoriali, comprese le autonomie speciali, l'articolo 9 della legge n. 243 richiede il conseguimento, sia in fase di programmazione che di rendiconto, di un valore non negativo, in termini di competenza e di cassa, rispettivamente del saldo tra le entrate finali e le spese finali e del saldo tra le entrate correnti e le spese correnti, incluse le quote di capitale delle rate di ammortamento dei prestiti.

Come strumenti di flessibilità aggiuntivi rispetto agli accordi regionali per l'utilizzo dell'avanzo e del debito, già previsti dalla legislazione vigente, si sta valutando la possibilità di prevedere l'utilizzo, ai fini dell'equilibrio, del fondo pluriennale vincolato introdotto dalla riforma contabile disposta dal decreto legislativo n. 118 del 23 giugno 2011.

Passo ora al secondo tema su cui verte questa audizione: lo stato di attuazione dei fabbisogni standard degli enti locali che, come del resto è ben chiaro a tutti, Pag. 6rappresentano un tassello fondamentale del processo di riforma avviato dalla legge delega n. 42 del 2009.

Come noto, infatti, la legge delega n. 42 perseguiva un duplice obiettivo: da un lato, si proponeva di procedere alla soppressione dei trasferimenti intergovernativi come mezzo ordinario di finanziamento dei livelli sub-centrali di governo, sostituendoli con risorse fiscali (tributi propri o forme di condivisione di un medesimo tributo tra più livelli di governo); dall'altro lato, intendeva superare il criterio della spesa storica nell'assegnazione delle risorse ai governi sub-centrali, sostituendolo con altri criteri, riconducibili a ragioni di efficienza e di equità, largamente adottati negli altri Paesi, quali i fabbisogni di spesa e le capacità fiscali.

Con riferimento a tale ultimo profilo, è quindi intervenuto il decreto legislativo n. 216 del 26 novembre 2010 che, in attuazione dei princìpi fissati nella legge delega, ha disciplinato il processo di determinazione dei fabbisogni standard relativi alle funzioni fondamentali degli enti locali delle regioni a statuto ordinario, cui rapportare, progressivamente in una fase transitoria e successivamente a regime, il finanziamento integrale della spesa relativa alle funzioni fondamentali dei predetti enti e ai livelli essenziali delle prestazioni.

L'obiettivo perseguito è quello di assicurare il graduale quanto definitivo superamento del criterio della spesa storica incrementale finora utilizzato per il finanziamento delle predette funzioni, criterio che, come noto, è stato fonte di iniquità nella distribuzione delle risorse, contribuendo a generare una crescita esponenziale della spesa pubblica e una contestuale deresponsabilizzazione degli amministratori locali nella gestione delle risorse disponibili.

I fabbisogni standard, quindi, sono lo strumento mediante il quale superare le distorsioni generate dal criterio della spesa storica, stimolando l'efficientamento nell'allocazione delle risorse da parte degli enti territoriali e una maggiore accountability in merito alla loro gestione da parte degli amministratori locali.

L'attuazione del processo di riforma ha richiesto e richiede la collaborazione di diversi attori istituzionali: il decreto legislativo n. 216 del 2010 ha infatti affidato alla SOSE, con la partnership scientifica dell'IFEL, il compito di predisporre le metodologie per definire i predetti fabbisogni standard e per determinarne i relativi valori, curandone, altresì, il monitoraggio della fase applicativa e l'aggiornamento delle relative elaborazioni. Al processo di determinazione hanno collaborato anche l'Unione delle province italiane e l'ISTAT.

Le note metodologiche elaborate dalla SOSE ai fini della determinazione dei fabbisogni standard sono infine soggette all'approvazione della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF), che, anche in ragione della sua composizione, garantisce la massima condivisione e partecipazione dei diversi livelli di governo al processo di determinazione dei fabbisogni standard.

Il decreto legislativo n. 216 del 2010 disciplina infine il procedimento per l'adozione delle note metodologiche e dei fabbisogni standard, da adottare con decreto del Presidente del Consiglio dei ministri, sul quale acquisire, previa la delibera preliminare del Consiglio, il parere della Conferenza Stato-città e autonomie locali nonché della Commissione bicamerale per l'attuazione del federalismo fiscale e delle Commissioni parlamentari competenti per le conseguenze di carattere finanziario, tutto ciò al fine di poter essere definitivamente approvato dal Consiglio dei ministri e, quindi, pubblicato in Gazzetta Ufficiale.

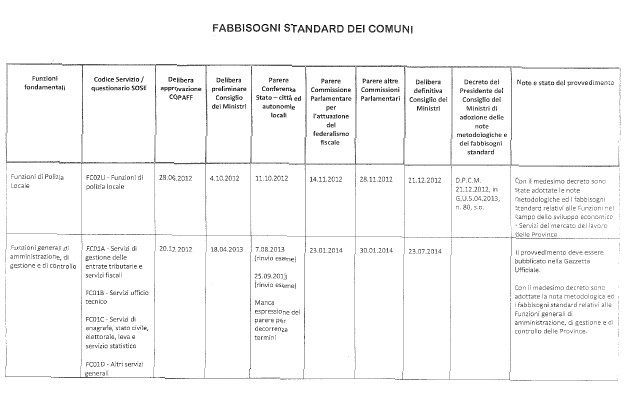

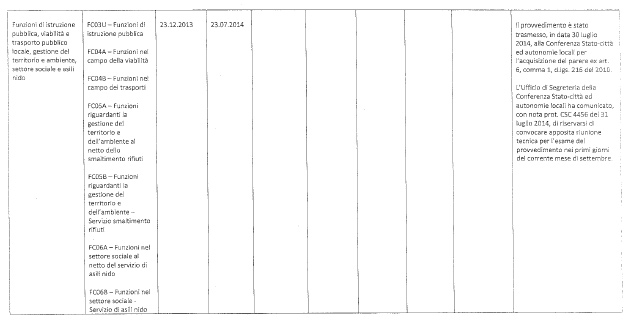

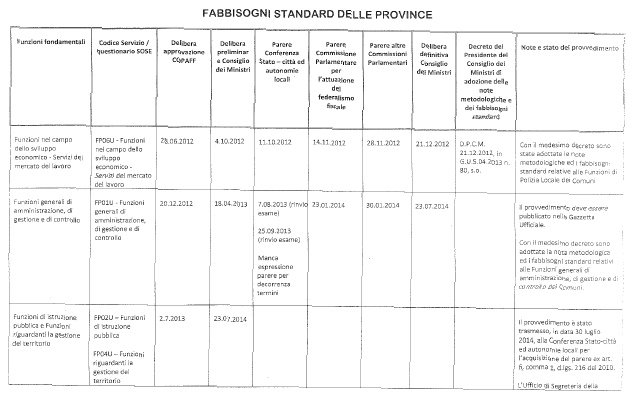

Il processo di determinazione dei fabbisogni standard degli enti locali, avviato fin dall'anno 2011 e in fase di ultimazione, ha consentito di raccogliere, mediante la somministrazione di appositi questionari inviati ai 6.702 comuni ed alle 291 unioni di comuni, nonché alle province delle regioni a statuto ordinario, un patrimonio informativo di estrema rilevanza.

Sono state acquisite informazioni di natura strutturale relative alle modalità di svolgimento dei vari servizi; agli input, Pag. 7quali personale impiegato, dotazioni strumentali, unità locali utilizzate e altri; agli output, cioè servizi svolti e utenti serviti; alle modalità di svolgimento dei servizi; nonché informazioni di natura finanziaria per riclassificare e integrare i dati contenuti nel Certificato di conto consuntivo.

Sulla base di queste informazioni, i fabbisogni standard sono stati determinati mediante una stima statistico-econometrica di una funzione di costo, ove possibile, e/o di spesa. Ogni funzione fondamentale è composta da un'aggregazione di servizi pubblici.

In particolare, con la delibera della COPAFF del 23 dicembre 2013, è stata ultimata l'approvazione delle note metodologiche elaborate dalla SOSE, relative a tutte le funzioni fondamentali dei comuni e delle province delle regioni a statuto ordinario.

È stato, in tal modo, avviato il procedimento per l'adozione dei decreti del Presidente del Consiglio dei ministri per l'adozione delle note metodologiche e dei fabbisogni standard degli enti locali relativamente alle funzioni fondamentali ancora mancanti.

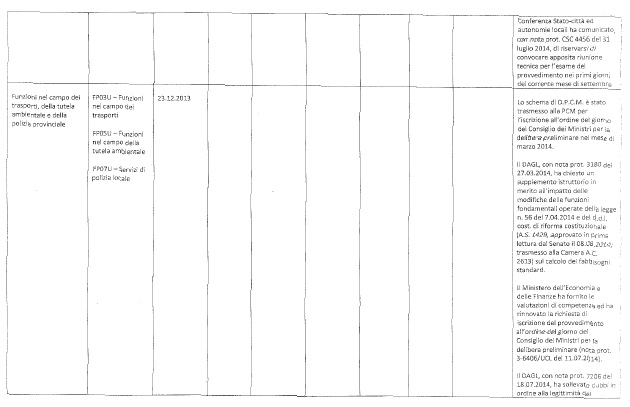

Si ricorda che, da ultimo, il Consiglio dei ministri, nella seduta del 23 luglio 2014, ha approvato in via definitiva un decreto del Presidente del Consiglio dei ministri e in via preliminare due schemi di decreto del Presidente del Consiglio dei ministri, relativi all'attuazione del decreto legislativo n. 216 del 26 novembre 2010.

In allegato alla presente relazione, si fornisce un prospetto dettagliato circa lo stato di avanzamento del procedimento di adozione dei predetti decreti relativi a tutte le funzioni fondamentali degli enti locali delle regioni a statuto ordinario, come individuate dall'articolo 3 del decreto legislativo n. 216 (vedi allegato 2).

Vediamo ora alcuni aspetti legati all'avvio della fase di monitoraggio e revisione dei fabbisogni standard.

Il decreto legislativo n. 216 prevede infatti, accanto alla fase di determinazione dei fabbisogni, una ulteriore fase di monitoraggio della fase applicativa e di aggiornamento delle elaborazioni relative alla determinazione dei fabbisogni standard, affidata sempre alla SOSE.

Al fine di garantire continuità ed efficacia al processo di efficientamento dei servizi locali, i fabbisogni standard vengono sottoposti a monitoraggio e rideterminati, non oltre il terzo anno successivo alla loro precedente adozione, con le modalità previste nel medesimo decreto legislativo n. 216.

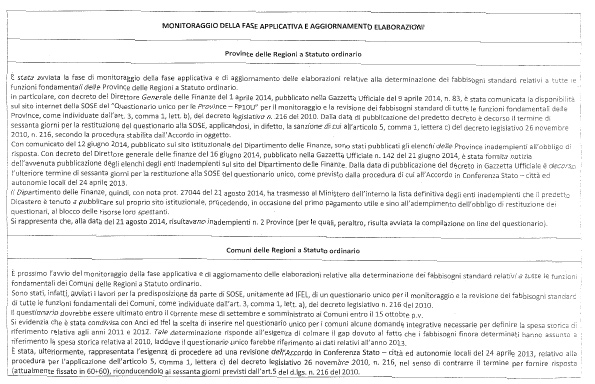

Per quanto concerne le province delle regioni a statuto ordinario, è stata avviata nel mese di aprile 2014 la fase di monitoraggio della fase applicativa e di aggiornamento delle relative elaborazioni mediante la somministrazione di un Questionario unico per le province (FP10U), riguardante tutte le funzioni fondamentali delle province, come individuate dall'articolo 3 del decreto n. 216.

Si rappresenta che, alla data del 10 settembre 2014, tutte le province delle regioni a statuto ordinario risultano aver adempiuto all'obbligo di restituzione del predetto questionario.

Con riferimento ai comuni delle regioni a statuto ordinario, invece, è previsto il prossimo avvio del monitoraggio della fase applicativa e dell'aggiornamento delle elaborazioni per la determinazione dei fabbisogni standard relativi a tutte le rispettive funzioni fondamentali, come individuate dal già richiamato articolo 3.

Sono stati, infatti, avviati i lavori per la predisposizione da parte di SOSE, unitamente a IFEL, di un questionario unico per il monitoraggio e la revisione dei fabbisogni standard di tutte le funzioni fondamentali dei comuni. Il questionario dovrebbe essere ultimato entro il corrente mese di settembre e somministrato ai comuni entro il successivo mese di ottobre.

Il questionario unico per i comuni dovrebbe, inoltre, contenere alcune domande integrative necessarie per definire la spesa storica di riferimento relativa agli anni 2011 e 2012. Tale scelta, che risulta allo stato condivisa con ANCI e IFEL, risponde all'esigenza di colmare il gap dovuto al fatto che i fabbisogni finora determinati hanno assunto a riferimento Pag. 8la spesa storica relativa all'anno 2010, laddove il questionario unico farebbe riferimento, invece, ai dati relativi all'anno 2013.

Nel prospetto allegato (vedi allegato 2), si fornisce una rappresentazione circa la fase di monitoraggio e revisione dei fabbisogni standard degli enti locali delle regioni a statuto ordinario.

Vediamo ora alcuni aspetti legati ai dati sui fabbisogni standard, in particolare nell'ottica del progetto Opencivitas, ovvero la banca dati.

Ai fini dell'effettiva determinazione dei fabbisogni standard, i diversi attori istituzionali coinvolti hanno condotto un intenso lavoro, che è iniziato con l'acquisizione presso le amministrazioni locali, mediante la somministrazione dei questionari che ricordavamo, di informazioni puntuali sugli output, sugli input, sulle modalità di gestione e sulle scelte organizzative adottate nel processo di produzione dei servizi locali.

Tali informazioni rappresentano di per sé un patrimonio informativo di estrema rilevanza che, per la quantità dei dati raccolti ed elaborati, garantisce un notevole grado di robustezza alla procedura di stima dei fabbisogni.

Si è, pertanto, proceduto alla costituzione di una banca dati che raccoglie le informazioni acquisite tramite la somministrazione agli enti locali dei questionari per la determinazione dei fabbisogni standard con quelle desumibili dai certificati di conto consuntivo inviati dagli enti locali al Ministero dell'interno e quelle ricavabili da altre fonti istituzionali, quali ISTAT, Agenzia del territorio, Ministero dell'istruzione, ANCITEL e altri.

È stata realizzata la Business intelligence Opencivitas (BI Opencivitas), uno strumento informativo-gestionale costruito sulla base dati dei fabbisogni standard, che consente l'esplorazione e l'analisi dei dati dei comuni e delle province appartenenti alle regioni a statuto ordinario, anche rispetto al posizionamento di ciascun ente rispetto agli altri, ossia quelli simili o geograficamente limitrofi.

Inoltre, la banca dati aiuta a migliorare l'organizzazione delle proprie funzioni e/o servizi, mediante indicatori gestionali (quindi è un aiuto per i comuni anche da un punto di vista gestionale), e può consentire di orientare una pianificazione strategica verso l'efficienza e la riduzione della spesa.

La BI Opencivitas è stata messa a disposizione degli enti locali delle regioni a statuto ordinario nello scorso mese di luglio 2014. C’è stata anche una presentazione ufficiale dell'iniziativa presso il Ministero dell'economia e delle finanze.

La BI Opencivitas è uno strumento di esplorazione, benchmarking e simulazione dei dati a disposizione dei comuni e delle province, articolato in tre sezioni: Fabbisogni standard, Indicatori di gestione e Benchmark.

Nella sezione Fabbisogni standard è possibile effettuare il confronto tra fabbisogno standard e spesa storica per funzione/servizio. Gli Indicatori di gestione consentono di misurare l'efficienza e l'efficacia della spesa per valutare l'adeguatezza dei servizi. La sezione Benchmark, infine, permette di conoscere il posizionamento di un ente rispetto agli altri enti, con particolare attenzione, come dicevamo, a quelli con caratteristiche simili o limitrofi dal punto di vista geografico.

È possibile effettuare un benchmark con altri enti a livello di singola funzione/servizio sul fabbisogno, sugli indicatori di gestione o sui dati del questionario.

La BI Opencivitas rappresenta, quindi, uno straordinario e innovativo strumento informativo-gestionale on line, che consentirà agli amministratori locali di monitorare e confrontare il fabbisogno finanziario e la performance di tutti gli enti locali italiani, per individuare le strategie di gestione più efficienti per l'erogazione dei servizi.

Oltre alle funzionalità appena ricordate per gli enti locali, la disponibilità delle funzionalità e degli indicatori gestionali contenuti nella banca dati sarà estesa nel prossimo mese di ottobre anche a tutti i cittadini (quindi, non più soltanto agli enti locali, come in questa prima fase transitoria), Pag. 9che avranno, in tal modo, a disposizione informazioni omogenee, utili per la valutazione delle scelte operate dai loro amministratori locali.

Si tratta di un'innovazione importante per la trasparenza delle informazioni e per l'esercizio di un reale controllo democratico sulle scelte operate dagli amministratori locali, nella prospettiva di una maggiore accountability e trasparenza del loro operato.

Vediamo ora il tema dell'abbinamento tra i fabbisogni standard e l'altra gamba del sistema perequativo che la riforma ha disegnato, cioè le capacità fiscali standard.

Come già ricordato, la prima fase dell'iter di stima dei fabbisogni standard delineata dal decreto legislativo n. 216 del 2010 si è conclusa nei tempi previsti ed è stata avviata, ovvero è di prossima attivazione la relativa fase di monitoraggio e revisione.

I fabbisogni standard rappresentano, congiuntamente alle capacità fiscali standard, un riferimento fondamentale per il sistema perequativo delineato dalla legge n. 42 del 2009, ovvero per determinare i trasferimenti perequativi necessari a colmare per ciascun ente il divario tra fabbisogni standard e capacità fiscale standard, in modo da assicurare la copertura integrale delle funzioni fondamentali.

Nelle more dell'applicazione a regime del sistema perequativo previsto dalla legge n. 42 del 2009, la legge di stabilità 2013 ha istituito un Fondo di solidarietà comunale per l'assegnazione delle risorse agli enti locali, che aveva finalità di perequazione orizzontale. I trasferimenti statali sono stati sostituiti dal maggior gettito dell'imposta sugli immobili. Inoltre, questo regime transitorio delineato dalla legge di stabilità 2013 introduceva tra i criteri di riparto del fondo anche i fabbisogni standard.

Anche questa Commissione bicamerale, in occasione del parere reso lo scorso 23 gennaio allo schema di decreto del Presidente del Consiglio dei ministri, ha rappresentato la necessità di procedere, in parallelo al processo di determinazione dei fabbisogni standard, alla determinazione delle capacità fiscali, effettive e potenziali, di comuni e province.

Analoga raccomandazione era stata espressa dalla V Commissione bilancio nel parere reso al medesimo provvedimento il 30 gennaio scorso, in relazione all'utilizzo dei dati dei fabbisogni standard ai fini del riparto del Fondo di solidarietà comunale, solo previa individuazione delle capacità fiscali per comune e provincia e previo raffronto tra i fabbisogni stessi e le predette capacità fiscali.

La legge di stabilità 2014 è nuovamente intervenuta sulla disciplina del Fondo di solidarietà comunale, prevedendo che il 10 per cento dell'importo attribuito ai comuni delle regioni a statuto ordinario sia redistribuito tra i comuni sulla base dei fabbisogni standard, approvati dalla Commissione tecnica paritetica per l'attuazione del federalismo fiscale, entro il 31 dicembre dell'anno precedente a quello di riferimento.

Successivamente, l'articolo 14 del decreto-legge n. 16 del 2014 ha previsto il riparto del 10 per cento del Fondo di solidarietà comunale sulla base, non solo dei fabbisogni standard approvati dalla COPAFF, ma anche delle capacità fiscali.

Per quanto riguarda in particolare la stima delle capacità fiscali, si rappresenta che è stato costituito, nell'ambito del progetto «Incontro al federalismo fiscale», presso il Dipartimento delle finanze, il gruppo di lavoro «Sviluppo di modelli di valutazione della capacità fiscale standardizzata». I risultati sono stati illustrati lo scorso 7 marzo ai rappresentanti dell'ANCI-IFEL, della COPAFF e della Ragioneria generale dello Stato.

Oltre a rappresentare, per la prima volta nel nostro Paese, un esercizio di stima delle capacità fiscali dei comuni, questo contributo tecnico fornisce alcune indicazioni sulle modalità della concreta articolazione di un meccanismo perequativo basato sulla distinzione tra due categorie di spesa corrente (rispettivamente quella per le funzioni fondamentali e Pag. 10quella per le altre funzioni), nonché sull'interazione dei due criteri dei fabbisogni di spesa e delle capacità fiscali.

Nella stima delle capacità fiscali si è fatto ricorso a due principali metodologie. La prima è quella del sistema tributario rappresentativo, ampiamente usata a livello internazionale, che consiste nell’ individuare la struttura normale di ogni tributo, per quanto riguarda le regole di determinazione della base imponibile e le aliquote. Si tratta, nella sostanza, di distinguere le componenti strutturali, caratterizzanti la natura del tributo, da quelle riconducibili alla sfera dell'autonomia riconosciuta al singolo governo locale. Il tributo, nel suo impianto di base, viene poi applicato alla base imponibile effettiva di ogni ente locale per ottenere il gettito standard.

La seconda procedura utilizzata nella stima delle capacità fiscali standard, invece, è di natura più econometrica, mediante tecniche e modelli ispirati a quelli che sono stati usati nella determinazione dei fabbisogni standard in altre esperienze. Sul piano metodologico si tratta di un'importante innovazione, con potenzialità e limiti che meriterebbero ulteriori approfondimenti, che in questa sede rinviamo.

La presentazione dei risultati dello studio ha rappresentato, quindi, un primo importante passo nella direzione della determinazione delle capacità fiscali. Il lavoro svolto dal Ministero ha rappresentato da questo punto di vista una base solida per l'avvio del confronto istituzionale sulla materia.

Al fine di pervenire a una stima puntuale della capacità fiscale dei comuni delle regioni a statuto ordinario, è stato, quindi, costituito, presso il Ministero dell'economia e delle finanze, un gruppo di lavoro composto dai tecnici del Dipartimento delle finanze, della Ragioneria generale dello Stato e di ANCI-IFEL, i cui lavori dovrebbero concludersi nel corrente mese di settembre, consentendo, in tal modo, di far pervenire alla definizione delle capacità fiscali in un tempo utile a consentire che il riparto del Fondo di solidarietà comunale possa avvenire, a decorrere dal 2015, in base ai fabbisogni standard e alle capacità fiscali.

Vi ringrazio per l'attenzione.

PRESIDENTE. Grazie a lei, Sottosegretario, per la sua esposizione. Ovviamente, c’è spazio per domande e puntualizzazioni.

Per il sottoscritto è una piacevole sorpresa conoscere che sulle capacità fiscali standard siamo così avanti per quanto riguarda il lavoro di determinazione. Credo che la presentazione, che c’è stata a marzo, dello studio a cui aveva fatto un breve cenno la dottoressa Lapecorella quando è stata in audizione abbia avuto ulteriori sviluppi.

Credo che se effettivamente entro la fine di settembre ci fosse una griglia, attualmente da perfezionarsi, delle capacità fiscali standard per ogni singolo comune, questo non chiuderebbe il cerchio, ma rappresenterebbe un contributo fondamentale anche per ripartire il Fondo di solidarietà comunale per il 2015.

Credo che su questo punto (ne parleremo eventualmente durante l'Ufficio di presidenza) sia opportuno prevedere già un primo aggiornamento direttamente con coloro che stanno seguendo questo processo.

Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

MAGDA ANGELA ZANONI. Anch'io ringrazio il Sottosegretario per questa puntualizzazione sulla fase di attuazione veramente preziosa e anche per la mole di lavoro che si sta facendo. Credo che sia utile dare pubblicità a tutto questo lavoro che viene fatto.

Ho solo una domanda sulla pagina 4 della relazione (vedi allegato 1), riguardo al ripiano del disavanzo derivante dal riaccertamento straordinario dei residui, perché ovviamente è uno degli elementi che in questo momento turbano di più gli enti locali, in previsione di un avvio dei lavori per il bilancio di previsione 2015.

Qui si rinvia a un decreto: «in considerazione delle richieste delle associazioni Pag. 11degli enti, la riforma ha rinviato l'individuazione delle modalità e dei tempi del ripiano a un decreto». Il decreto non c’è ancora. «Nelle more di tale decreto si definisce un ulteriore decreto».

Vorrei sapere quali sono i tempi di questi due decreti, soprattutto di quello più urgente, che è quello sulle modalità di ricorso straordinario per il ripiano, tenendo conto che i comuni dovrebbero cominciare ora a elaborare i bilanci di previsione 2015. Infatti, dovremmo cominciare a pensare che gli enti locali non facciano i bilanci a luglio dell'anno successivo. Se riuscissimo ogni anno a recuperare qualche mese e nell'arco di un paio d'anni tornassimo a far fare i bilanci entro il mese di dicembre dell'anno precedente, sarebbe un'ottima cosa e sarebbe davvero molto apprezzata anche dagli enti locali e, conseguentemente, anche dai cittadini, che avrebbero certezza di quanto devono pagare di tributo locale.

GIOVANNI PAGLIA. Io ho un'osservazione e una domanda. L'osservazione è questa: io ho l'impressione (ma forse è solo un'impressione) che a livello degli enti locali, in particolar modo dei comuni, rispetto al processo di armonizzazione contabile, non ci sia quella tensione verso il cambiamento che dovrebbe accompagnare il processo.

Almeno in alcuni dialoghi informali, l'impressione è che si stia quasi preparando un'attesa del rinvio più che una tensione verso il cambiamento. Segnalo questo al Ministero dell'economia e delle finanze anche per capire qual è la sua impressione, visto che anche i tempi per la formazione sembrano ancora abbastanza nebulosi.

La domanda è: sul portale Opencivitas abbiamo già qualche ritorno in termini di accessi e di utilizzo ? Come è stato accolto dagli enti locali, aldilà della presentazione ? Viene utilizzato o anche solo visionato, oppure, dopo una prima fase di curiosità, è già stato messo fra le cose di cui si può fare a meno ?

FEDERICO FORNARO. Io richiamo l'ultimo intervento in Commissione bicamerale del Sottosegretario, che ringrazio anch'io per la relazione. Ricordo che un aspetto aveva sollevato la preoccupazione di molti commissari, ovvero il tema della formazione degli uffici, pensando, non tanto ai comuni più grandi e strutturati, ma a quelli più piccoli e meno strutturati. Ricordo che la nostra preoccupazione derivava dai tempi.

Prendo atto che in quella fase venne segnalato, come peraltro era già stato comunicato, che nel mese di luglio erano stati organizzati due corsi pilota a Roma e Milano. In quella sede c'era stata data l'assicurazione che nel corso del mese di settembre ci sarebbe stata un'azione importante di formazione rispetto a questo tessuto molto articolato (penso soprattutto al Nord) di piccoli comuni.

Visto che abbiamo già passato un terzo del mese di settembre, non mi sembra che su questo terreno ci siano significativi passi in avanti e, quindi, ribadisco la preoccupazione, perché questo è un passaggio molto delicato. Soprattutto, se si vuole partire il primo gennaio (anzi si deve partire, visto che ormai il decreto è approvato), bisogna che vengano fatte tutta una serie di attività preparatorie che predispongano al passaggio verso il nuovo sistema già nel corso del 2014. La partenza al primo gennaio non comporta il fatto che si gira una chiavetta e parte la nuova macchina. Bisogna prepararsi in questi mesi. Questa è una cosa che mi permetto di sottolineare e di raccomandare con forza.

ROGER DE MENECH. Ho alcune osservazioni.

Rispetto ai bilanci armonizzati, teniamo in considerazione – anche io l'ho detto più di una volta – che, oltre all'individuazione puntuale del rientro del disavanzo, quando riaccertiamo i residui passivi, sarebbe onesto e corretto inserire in quel decreto anche l'utilizzo dell'avanzo.

Noi consideriamo sempre in quest'Italia chi, per sfortuna o per capacità, ha prodotto un disavanzo. Va benissimo e ovviamente siamo tutti d'accordo che dobbiamo Pag. 12cercare di far rientrare questi comuni, ma io ricordo che c’è anche un pezzo del Paese che da questi bilanci armonizzati – i dati dei comuni sperimentali lo dimostrano – produce un avanzo.

Se in questo Paese vogliamo inserire il merito, come tutti dicono, dobbiamo iniziare a pensare che questi comuni – non ci nascondiamo: qui si scontra ormai la logica del bilancio comunale – sono stati prudenti nella valutazione dei bilanci di questi ultimi anni. Sono stati prudenti nelle entrate e prudenti nelle uscite. Alcuni invece hanno fatto esattamente il contrario.

Di conseguenza, io chiedo un meccanismo premiante rispetto a quella fetta di Paese che con questi bilanci si troverà (ve lo garantisco) ad avere un avanzo di amministrazione che verrà fuori esattamente da questo riaccertamento dei residui e che, come sappiamo, si ritroverà completamente bloccata dal patto di stabilità. A me questo non sembra corretto. Se facciamo uno sforzo di rientro, facciamo anche uno sforzo di premialità.

Dico questo perché sono convinto che sull'aspetto pratico noi dobbiamo approfittare di questa nuova metodica di bilancio, proprio per venire incontro ai temi della formazione delle competenze dei comuni, anche per far passare un pezzo della mentalità rispetto all'unione dei servizi.

È chiaro che è una riforma importante, ma io credo che soprattutto i piccoli comuni dovrebbero approfittarne – uso questo termine – per mettersi insieme e gestire in maniera collegiale, su una scala un po’ più vasta, una riforma che giocoforza dovrà vedere gli uffici di nuovo protagonisti sul tema della formazione.

Secondo me, oltre alla formazione, il Ministero dovrebbe stimolare il fatto che questi nuovi bilanci possono essere gestiti in forma associata, soprattutto nei piccoli comuni.

Sui fabbisogni e i costi, anche in questo caso, iniziamo a renderli immediatamente operativi in alcuni filoni che si stanno rilevando di emergenza per la pubblica amministrazione ?

Faccio un esempio pratico. Sulle due funzioni fondamentali delle nuove province di secondo livello, le strade e la scuola superiore di secondo grado, ci sono alcune province che, con il taglio subìto in maniera orizzontale, si stanno avviando verso il dissesto. È il momento giusto, non per ripianare in senso generale le risorse di tutte le province, ma per applicare immediatamente, rispetto a due funzioni fondamentali (visto che alcuni dati li abbiamo), un riequilibrio da un punto di vista delle entrate per quelle province che non ce la fanno e che hanno subìto i tagli orizzontali.

È stato detto che iniziamo a utilizzarli nel Fondo di solidarietà. Va benissimo. Iniziamo a rendere evidente l'utilizzo dei dati e di quanto costa il servizio pubblico in Italia, con delle manovre.

Io credo che se iniziamo, per esempio, dall'emergenza delle province, che penso sia all'attenzione del Governo da parecchi mesi, possiamo iniziare a comunicare a comuni e province l'effettiva utilità di questa mole di lavoro fondamentale e soprattutto possiamo avviare un meccanismo per cui, anche in questo caso, non si ripianano i disavanzi a pioggia, ma si ripianano in base all'effettivo numero di chilometri di strada, all'effettivo numero di plessi scolastici e a tutto quello che viene fuori dalle valutazioni dei fabbisogni e di costi standard.

MARIA CECILIA GUERRA. Faccio due veloci osservazioni, in parte anche ripetitive.

Sul tema delle capacità fiscali standard, sono d'accordissimo con il Presidente: è opportuno avere informazioni anche di dettaglio. Infatti, sarà molto interessante capire come si è potuto standardizzare la relazione fra Imu e TASI, visto l'amplissimo grado di autonomia che è lasciato ai comuni, che possono anche non aver attivato una di queste imposte o averla attivata in proporzioni diverse, in relazione alle tipologie di abitazioni; distribuito in modo diverso l'onere sui soggetti; applicato o non applicato detrazioni. Praticamente il concetto di standardizzazione Pag. 13in questo contesto diventa veramente un esercizio scientifico molto difficile. Credo, quindi, che sia opportuno avere queste informazioni.

Per quanto riguarda i fabbisogni standard, io ho un problema concettuale, che in parte riprende la questione che è stata appena sollevata. In alcune funzioni siamo in un evidente caso di sottofinanziamento. L'operazione che è stata fatta è ricchissima e rappresenta un salto epocale. L'uso della Opencivitas è fondamentale, anche proprio per testare la solidità dei conti che sono stati fatti, dato che ogni ente, se la usa, vede anche se ci sono delle cose non appropriate rispetto alla propria situazione e potrà segnalarle. Credo che questa sia veramente una cosa a cui va riconosciuto un grandissimo merito.

Tuttavia, quello che faccio fatica a capire è l'utilizzo che si pensa di farne in termini di perequazione, perché la perequazione implica che il sistema abbia al suo interno delle risorse sufficienti.

È chiaro che da questi dati vengono sicuramente informazioni di efficienza relativa. Ammesso e non concesso che io sia stata in grado di definire l’output di qualità di questo servizio, io posso interrogarmi sul perché il comune A, a parità di servizio, spende di più del comune B, e intervenire, riconoscendo un'inefficienza.

La situazione è diversa quando il servizio è complessivamente sottofinanziato, come nel caso tipico delle due funzioni fondamentali delle province che sono state richiamate. Il fabbisogno standard richiede un riferimento di un livello ottimale che devo comunque essere raggiunto e finanziato, con gli strumenti della legge.

Faccio un esempio con una domanda. Ci sono dei comuni che non hanno attivato dei servizi. Per esempio, il servizio asilo-nido, a cui tanto spazio è dedicato nell'analisi che è stata compiuta, è assente in tantissimi comuni. Dal punto di vista perequativo, questo pesa per i comuni per un trasferimento pari a zero, perché sono efficienti nel non produrre quel servizio (spendono zero per produrre zero), oppure viene considerata una spesa aggiuntiva da finanziare e viceversa per quelli che producono di più, magari ricorrendo, anche in modo inefficiente, a entrate proprie ?

Questo, dal mio punto di vista, è un nodo ineliminabile. Non si capisce bene l'applicabilità ai fini della guida dei trasferimenti, non ai fini dell'operazione della business intelligence che è stata fatta.

FRANCESCO MOLINARI. Innanzitutto mi scuso per il ritardo. Sono arrivato verso la fine e ho sentito il Sottosegretario, sempre molto attento e chiaro nella sua esposizione.

Ho solo due domande. Naturalmente ho una battutina. Io avevo capito che le province fossero state eliminate, ma a quanto capisco invece le abbiamo trasformate in province di secondo livello. Comunque, questa è solo una battuta.

ROGER DE MENECH. Non possiamo eliminare né le scuole né le strade.

FRANCESCO MOLINARI. Se cominciassimo a eliminare le poltrone, sarebbe già un grande passo avanti e avremmo risorse da destinare proprio a queste questioni, che sono importanti per i cittadini.

FEDERICO FORNARO. Sono tutte senza retribuzione.

FRANCESCO MOLINARI. Lasciamo perdere. Passo alla questione che vorrei porre. Vorrei sapere se questa enorme banca dati che, a quanto stavo leggendo, si è riusciti finalmente ad avere, verrà poi messa a disposizione di cittadini e associazioni, in modo tale che ci sia anche un confronto con la società civile.

L'altra questione che mi ponevo e che, secondo me, è il nucleo centrale di tutta questa operazione che è stata messa in campo da dieci o più anni a questa parte, riguarda il meccanismo del sistema perequativo. Vorrei sapere a che punto si è, che intenzioni si hanno e se si terrà conto anche dei cosiddetti «costi storici», cioè di quella parte del territorio nazionale che ha subìto negli anni espropriazioni di tutti i livelli. Ci sono differenze storiche relative Pag. 14ai servizi e alle infrastrutture, sistemi complessivi di industria e di rapporti con le istituzioni.

PRESIDENTE. Do la parola al Sottosegretario Zanetti per la replica.

ENRICO ZANETTI, Sottosegretario di Stato all'economia e alle finanze. Grazie, presidente, e grazie a tutti i commissari per gli spunti, oltre che per le domande. Cerco di seguire l'ordine con cui sono state poste.

Per quanto riguarda il tema del disavanzo dei residui, il decreto di cui parliamo è sostanzialmente predisposto da parte della Ragioneria di Stato e adesso deve essere visionato e concordato, nell'ambito della Conferenza unificata, con le autonomie. Dal punto di vista della sua formalizzazione, c’è ancora un po’ di tempo, ma dal punto di vista della possibilità da parte di quelli che saranno i destinatari delle disposizioni stesse di cominciare a prendere piena e diretta coscienza di quelle che saranno le determinazioni, di fatto, siamo già in quella fase, motivo per cui rispetto all'entrata in vigore nel 2015 ci sono tempi adeguati, o perlomeno riteniamo che siano da considerarsi adeguati.

Rispetto alla sensazione che non ci sia sufficiente tensione emotiva verso un cambiamento che è oggettivamente rilevante e a tutte le problematiche poste sulla formazione, l'Italia è indubbiamente il Paese dove proroghe e rinvii non costituiscono un'eccezione remota ed è possibile che a livello inconscio possa esserci questo retropensiero di serenità.

Nelle intenzioni del Governo questo non sarà uno di quei casi in cui ciò si manifesta. Lo stiamo dicendo in tutte le lingue e in tutti i tavoli. Se poi qualcuno pensa che scherziamo, mi auguro francamente che questo sarà uno dei casi in cui, per l'ennesima volta, cercheremo di dimostrare che anche in questo Paese si può viceversa tenere le date e non spostarle.

Se da voi commissari, che avete sicuramente una presenza importante sui territori, anche per la vostra attività politica, viene percepita una convinzione nel senso del rinvio, potete dire che da parte del Governo continua a non essere minimamente considerata questa eventualità e, a proposito di formazione, stiamo cercando di fare il possibile per dare una mano anche su quel fronte.

Mi rifaccio a quello che è già stato esposto in sede di relazione. I due corsi pilota di luglio si sono svolti. È vero che pensavamo di poterne far partire degli altri già settembre. Comunque, contiamo che sia veramente questione di pochissimo, perché le convenzioni con i vari enti formativi che ho prima ricordato sono praticamente predisposte e ritengo che gli altri corsi potranno, quindi, essere attivati già nel mese di ottobre.

Per quanto riguarda le tematiche concernenti il portale Opencivitas, è evidente che c’è stato un picco di utilizzazioni nell'immediato, anche per una questione di novità, però vi è tuttora un utilizzo discreto. Chiaramente ci sono alcuni utenti più evoluti, che fanno molte interrogazioni, anche in modo molto differenziato, e altri che viceversa sembrano avere, ancora adesso, una logica da viaggio telematico tra i dati a volo d'uccello.

Peraltro – e con questo rispondo anche alla domanda relativa all'aspetto di trasparenza e di apertura alla cittadinanza – siamo convinti che quando a ottobre, come abbiamo annunciato e come ho ribadito anche oggi, la banca dati verrà aperta a tutti i cittadini (mentre in questa fase è stata messa a disposizione dei soli amministratori locali), questo aspetto determinerà inevitabilmente una recrudescenza di interesse più puntuale e dettagliato anche da parte degli stessi amministratori locali.

Infatti, è evidente che quella banca dati, con tutte le funzioni sul benchmark, sugli indicatori e sulle singole spese, consente di muovere critiche puntuali e molto argomentate, che immaginiamo i cittadini – ci auguriamo che lo facciano in modo civile e costruttivo – rivolgeranno ai loro amministratori, i quali quantomeno andranno a loro volta a verificare sulla banca dati la sostanza di quelle domande.Pag. 15

Raccolgo la sollecitazione circa il fatto che, insieme ai destini dei disavanzi, ci si dovrebbe porre il tema degli avanzi. Non ho una risposta da dare in questa sede, ma raccolgo la sollecitazione. Ci faremo senz'altro una riflessione.

Per quanto riguarda i fabbisogni standard e gli aspetti legati alle capacità fiscali, dobbiamo ricordarci noi stessi una cosa. Effettivamente il lavoro è andato avanti in modo talmente soddisfacente, a mio avviso (penso alla banca dati Opencivitas), che ora si ha in mano uno strumento che è potenzialmente molto potente. Adesso la politica ha in mano uno strumento e deve decidere bene cosa farne.

Tuttavia, è un fatto – dobbiamo ricordarcelo – che i fabbisogni standard sono nati con una logica di gestione nell'ambito della perequazione, per passare dalla perequazione su costi storici ai costi standard. La perequazione naturalmente ha bisogno anche dell'altra gamba, cioè la capacità fiscale, per poter essere costruita.

Tecnicamente, nella sua genesi, questo strumento ha questa finalità. È vero, però, che, nell'istante in cui è stato costruito con un livello di dettaglio e di potenzialità d'analisi così elevato, è nata spontanea la valutazione di una sua utilizzazione anche in funzione di ricerche di efficientizzazione di spesa e, quindi, di risparmi.

È evidente che questo tipo di percorso va anche condiviso con le autonomie locali, perché, come veniva giustamente ricordato, attualmente i fabbisogni standard disegnano dei valori che hanno un carattere relativo, cioè rispetto a enti con caratteristiche analoghe da un punto di vista geografico e da un punto di vista sociale.

Nell'istante in cui vengono invece assunti tal quali come valori di spesa efficiente, si pongono dei problemi di implementazione ulteriore, che, ad esempio, sono stati ben rappresentati nella domanda della senatrice Guerra, quando si chiedeva cosa succede nei casi in cui abbiamo una funzione di servizio zero.

Rispetto a questo, stiamo lavorando per poter avere una valorizzazione del fabbisogno anche rispetto a situazioni come questa, che al momento hanno delle risposte incomplete. Infatti (torno all'inizio della mia esposizione), il fabbisogno era nato con finalità essenzialmente perequative, più che con finalità di individuazione di un livello di spesa efficiente a cui agganciare eventuali risparmi.

Resta il fatto che oggi la struttura è tale da poter consentire di valutare se procedere a delle implementazioni ulteriori e a una valorizzazione politica dello strumento in tal senso. Questo sarà uno dei punti importanti del dibattito.

Nel frattempo, però, già arrivare alla perequazione sulla base dello strumento fabbisogno-capacità fiscale sarà un passo avanti significativo.

Come ho avuto modo di esporre e come il presidente ha sottolineato, siamo anche noi soddisfatti per l'accelerazione che in questi ultimi mesi c’è stata sul piano tecnico nella definizione delle capacità fiscali, l'altra gamba necessaria per poter arrivare alla costruzione della nuova perequazione. Come ho detto, noi contiamo che già nel prossimo mese si possa avere un quadro.

Riguardo alle capacità fiscali, attualmente non è necessario, ma credo che, nella misura in cui questo strumento entrerà in vigore in modo importante e non più in modo quasi sperimentale e parziale, si potrebbero prendere in considerazione degli interventi volti a istituzionalizzare un po’ di più la procedura di determinazione delle capacità fiscali standard.

Come giustamente veniva evidenziato, sarebbe interessante conoscere più nel dettaglio le modalità di determinazione. È un dato di fatto – credo che tutti abbiate avuto modo di considerarlo – che in questo momento la normativa primaria e secondaria è estremamente dettagliata nel prevedere un percorso di definizione dei fabbisogni standard articolato, mentre sul fronte delle capacità fiscali non è previsto nemmeno un passaggio in Conferenza Stato-città o in una situazione istituzionale analoga. Forse da quel punto di vista potrebbe essere utile pensare in chiave prospettica anche a un'integrazione di carattere normativo.Pag. 16

Concludendo, quanto alla definizione delle capacità fiscali, come dicevo nella mia relazione, è indubbio che per certi tributi, come, ad esempio, l'IMU e in particolare la TASI, dove la fantasia è al potere e a volte forse è eccessivamente utilizzata, la costruzione del gettito standard si fa più complessa.

Come ricordavo, sono state usate due metodologie. Sulla prima, di carattere econometrico, confesso di non essere in grado di entrare nel dettaglio. Possiamo eventualmente valutare di chiamare i tecnici per esporla. L'altra, quella legata alla struttura standard del tributo, anche in presenza di una forte autonomia locale, ha comunque la possibilità di individuare una valorizzazione base (è chiaro che devono essere fatte delle assunzioni), che consente di arrivare alla determinazione della capacità fiscale standard e di vedere il differenziale rispetto alla capacità di gettito generata dalle scelte su base locale.

Lo ribadisco: credo che si possa pensare, in chiave prospettica, a una maggiore formalizzazione del processo di determinazione delle capacità fiscali, sulla falsariga di quanto fatto per i fabbisogni, coerentemente col fatto che sono entrambi due pilastri fondamentali della costruzione del nuovo modello perequativo.

PRESIDENTE. Ringrazio, a nome della Commissione, il Sottosegretario Zanetti e lo ringrazio per la documentazione consegnataci, di cui autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegati). Io penso di poter dire che abbiamo trovato un interlocutore molto appassionato (per quanto si possa essere appassionati di questo tema) e sul pezzo.

Credo pertanto che, se ci sarà il consenso politico (questa è una questione fondamentale) il processo possa andare avanti.

Dichiaro chiusa l'audizione.

La seduta termina alle 9.10.

Pag. 17ALLEGATO 1

ALLEGATO 2