Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 2

Audizione dei rappresentanti della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF), della società SOSE – Soluzioni per il Sistema Economico S.p.A. e dell'Istituto per la finanza e l'economia locale (IFEL) nell'ambito dell'esame dello schema di decreto del Presidente del Consiglio dei ministri recante adozione delle note metodologiche e del fabbisogno standard per ciascun comune e provincia relativi alle funzioni generali di amministrazione, gestione e controllo (atto n.41).

(Ai sensi dell'articolo 5 del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 2

Tria Giovanni , Componente della COPAFF ... 2

Giorgetti Giancarlo , Presidente ... 4

Brunello Giampietro , Amministratore delegato SOSE ... 4

Porcelli Francesco , Consulente per il federalismo fiscale della società SOSE ... 7

Giorgetti Giancarlo , Presidente ... 11

Castelli Guido , Presidente dell'IFEL ... 11

Giorgetti Giancarlo , Presidente ... 14

Dirindin Nerina ... 14

Paglia Giovanni (SEL) ... 15

Piepoli Gaetano (PI) ... 16

Marantelli Daniele (PD) ... 17

Gibiino Vincenzo ... 17

Giorgetti Giancarlo , Presidente ... 17

Tria Giovanni , Componente della COPAFF ... 18

Stradiotto Marco , Consulente della società SOSE per il federalismo fiscale ... 19

Porcelli Francesco , Consulente per il federalismo fiscale della società SOSE ... 20

Brunello Giampietro , Amministratore delegato SOSE ... 21

Castelli Guido , Presidente dell'IFEL ... 21

Dirindin Nerina ... 22

Porcelli Francesco , Consulente per il federalismo fiscale di SOSE ... 22

Giorgetti Giancarlo , Presidente ... 22

ALLEGATI:

Allegato 1: Documentazione depositata dai rappresentanti della società SOSE ... 23

Allegato 2: Documentazione depositata dai rappresentanti dell'IFEL ... 75

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 10.50.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione, ai sensi dell'articolo 5 del regolamento della Commissione, dei rappresentanti della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF), della società SOSE – Soluzioni per il Sistema Economico S.p.A. e dell'Istituto per la finanza e l'economia locale (IFEL) nell'ambito dell'esame dello schema di decreto del Presidente del Consiglio dei ministri recante adozione delle note metodologiche e del fabbisogno standard per ciascun comune e provincia relativi alle funzioni generali di amministrazione, gestione e controllo (atto n. 41).

PRESIDENTE. L'ordine del giorno reca l'audizione dei rappresentanti della Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF), della società SOSE – Soluzioni per il Sistema Economico S.p.A. e dell'Istituto per la finanza e l'economia locale (IFEL) nell'ambito dell'esame dello schema di decreto del Presidente del Consiglio dei ministri recante adozione delle note metodologiche e del fabbisogno standard per ciascun comune e provincia relativi alle funzioni generali di amministrazione, gestione e controllo.

Sono nostri ospiti, per la COPAFF, il professor Giovanni Tria; per l'IFEL, l'avvocato Guido Castelli, presidente, il dottor Stefano Croella e la dottoressa Pasquina Petrelli; per la SOSE, il dottor Giampietro Brunello, amministratore delegato, il dottor Francesco Porcelli e il dottor Marco Stradiotto, «noto alla Commissione per la sua attività parlamentare nella scorsa legislatura.

Darei la parola al professor Tria.

GIOVANNI TRIA, Componente della COPAFF. Il mio sarà solo un breve excursus sulla questione. Introdurrò la parte più tecnica, che poi credo sarà trattata da SOSE.

Come è noto a tutti voi, i fabbisogni standard sono stati introdotti nel nostro ordinamento dal decreto legislativo 26 novembre 2010, n. 216, allo scopo di adottare, per il finanziamento integrale della spesa relativa alle funzioni fondamentali di comuni e province delle regioni a statuto ordinario, un nuovo parametro in grado di assicurare un graduale e definitivo superamento degli effetti distorsivi del criterio della spesa storica, affermando un criterio di ripartizione dei trasferimenti che si rapporti alla spesa giustificata per ogni funzione.

Mediante i fabbisogni standard si introduce una maggiore possibilità da parte dell'elettore di monitorare, per ciascun comune e provincia, la spesa, e quindi la pressione fiscale locale, confrontandola con quella degli altri comuni e province, controllando se le differenze di spesa pro capite siano giustificate da obiettive differenze strutturali del territorio, sociali, demografiche Pag. 3e della conformazione territoriale, o dipendano da differenziali di efficienza. I cittadini potranno in tal modo giudicare con cognizione di causa le proprie amministrazioni.

Il confronto tra i fabbisogni standard e la spesa storica per ogni singola funzione fondamentale offre, inoltre, agli amministratori di ciascun ente locale informazioni fondamentali per razionalizzare la spesa, cercare incrementi di efficienza e riallocare le risorse. La politica locale potrà e dovrà considerare le best practice e la politica nazionale sarà in grado di orientare la perequazione sui fabbisogni effettivi e non sulla spesa storica, che non distingue tra comportamenti virtuosi e meno virtuosi.

L'OCSE valuta il sistema dei fabbisogni standard come modello di perequazione più evoluto, senz'altro preferibile non solo a quello distorsivo della spesa storica, ma anche a quello della sola capacità fiscale. Crediamo, quindi, che l'attuazione del sistema fondata sui fabbisogni standard sia da ritenere una componente fondamentale del processo di revisione della spesa pubblica diretto sia alla sua riduzione sia al potenziamento dei suoi risultati in termini di servizi erogati.

Il citato decreto legislativo 2016 ha affidato alla COPAFF il compito di approvare i fabbisogni standard e le metodologie relativi alle funzioni fondamentali dei comuni e delle province, fabbisogni stimati dal SOSE con la collaborazione scientifica dell'IFEL. Il medesimo decreto 2016 ha previsto, inoltre, che il processo di genere di determinazione dei fabbisogni, iniziato nel 2011, si concludesse nel 2013, portando alla graduale entrata in vigore dei fabbisogni standard delle funzioni fondamentali di comuni e province a partire dal 2014.

Grazie alla collaborazione che nell'ambito della COPAFF si è instaurata tra i vari soggetti coinvolti, il SOSE, l'IFEL e la Ragioneria generale dello Stato, il processo di stima e di approvazione dei fabbisogni standard per le sei funzioni fondamentali identificate dalla norma ha dato ottimi risultati ed è ipotizzabile che entro il 2013 il processo sia interamente completato, come almeno prevediamo, rispettando i tempi di attuazione richiesti dalla norma.

Un anno e mezzo fa, esattamente il 28 giugno 2012, la COPAFF ha approvato le prime due note metodologiche dei fabbisogni standard relativi alle funzioni di polizia locale per i comuni e dei servizi del mercato del lavoro per le province, che hanno completato il loro iter per l'approvazione definitiva, un procedimento complesso che si è concluso con l'adozione del DPCM del 21 dicembre 2012, pubblicato in Gazzetta Ufficiale nell'aprile 2013.

Allo stato attuale, la COPAFF ha anche definito e approvato le note metodologiche e i fabbisogni standard di altre quattro funzioni fondamentali, una per i comuni e tre per le province. Più specificatamente, il 20 dicembre 2012 sono state approvate dal COPAFF le metodologie per i fabbisogni standard concernenti le funzioni generali di amministrazione, gestione e controllo di comuni e province, il cui schema di DPCM è stato poi approvato dal Consiglio dei ministri in prima lettura il 18 aprile 2013.

Il 2 luglio 2013 ha approvato anche le note metodologiche e i fabbisogni standard relativi alle altre due funzioni delle province di istruzione pubblica e gestione del territorio, che in questi giorni vanno all'approvazione preliminare del Consiglio dei ministri. Entro la fine dell'anno, probabilmente già prima della pausa natalizia – è convocato il Consiglio di Presidenza per lunedì prossimo – la COPAFF sarà in grado di completare interamente il complesso processo di standardizzazione con l'approvazione delle restanti funzioni specificate dall'articolo 3 del decreto legislativo n. 216, vale a dire istruzione pubblica, settore sociale, viabilità e trasporti, gestione del territorio e dell'ambiente per i comuni e, per le province, trasporti, tutela ambientale e servizi di polizia provinciale.

Si tratta di un risultato di assoluto rilievo anche in considerazione del fatto che l'articolo 1, comma 522, del disegno di legge di stabilità per il 2014, attualmente all'esame della Camera dei deputati, nel modificare la disciplina relativa al fondo di solidarietà comunale, ha disposto che Pag. 4esso sia ripartito almeno per il 10 per cento sulla base dei fabbisogni standard approvati dalla COPAFF entro il 31 dicembre dell'anno precedente a quello di riferimento, in questo caso di quest'anno.

Un ulteriore passo in avanti nella razionalizzazione dell'utilizzo dei fabbisogni standard sarà rappresentato dall'inserimento del processo della considerazione della capacità fiscale standardizzata. Entro un paio di mesi è ipotizzabile che anche questo risultato possa essere conseguito.

Si deve, infatti, ricordare che i fabbisogni standard definiscono la misura di ripartizione di un budget complessivo predeterminato e possono guidare a una ripartizione del fondo perequativo per province e comuni una volta confrontato il fabbisogno standard stimato con la capacità fiscale, un lavoro che sarà anche seguìto dalla Conferenza permanente per il coordinamento della finanza pubblica.

L'approvazione definitiva dei fabbisogni standard stimati per le funzioni generali di amministrazione, di gestione e di controllo dei comuni e delle province delle regioni a statuto ordinario, oggetto dell'atto in esame, è particolarmente importante. Riguarda, infatti, oltre il 27 per cento del totale della spesa corrente impegnata dai comuni delle regioni a statuto ordinario per le sei funzioni fondamentali e il 23 per cento dalla spesa corrente delle province delle regioni a statuto ordinario per le sei funzioni fondamentali, con riferimento ai dati del consuntivo del 2009.

È bene ricordare, forse, che la definizione dei fabbisogni standard e le funzioni fondamentali di comuni e di province delle regioni a statuto ordinario riguardano una spesa complessiva storica superiore ai 38 miliardi in riferimento al 2009. Voglio anche ricordare che la norma prevede una revisione dei fabbisogni stimati entro i tre anni dalla loro prima approvazione.

In conclusione, COPAFF ritiene che l'atto all'esame della Commissione sia un passo importante per portare a compimento il lavoro svolto nei tempi previsti dalla norma e determinare, in tal modo, l'avvio di un mutamento forse cruciale dei criteri di spesa degli enti locali.

Qualcosa potrebbe essere aggiunto sulla metodologia di stima, ma forse posso astenermi perché credo che su questo sia più importante che parli la SOSE, che ha elaborato le metodologie e ha proceduto alle stime dei fabbisogni standard.

PRESIDENTE. Ringrazio il dottor Tria e do la parola al dottor Brunello.

GIAMPIETRO BRUNELLO, Amministratore delegato SOSE. Proprio due settimane fa abbiamo presentato le metodologie a cui faceva riferimento il professor Tria a un seminario internazionale organizzato dall'OCSE in Marocco. Sono state apprezzate moltissimo, come tra le più avanzate a livello mondiale, anche da Paesi che stanno utilizzando tecniche di valutazione della spesa locale, come il Regno Unito e l'Australia, ormai da qualche decennio. Credo, quindi, possa essere oggetto anche di una valutazione positiva il fatto che la scelta del 2008 è stata tutto sommato corretta e dovrebbe far ottenere dei risultati.

Come osservava il professor Tria, il lavoro svolto in SOSE è terminato; il 23 dicembre tutto il materiale sarà esaminato in Comitato di Presidenza della COPAFF e, entro la fine dell'anno, dovrebbe chiudersi l'operazione per quanto riguarda la parte tecnica, e iniziare quindi il percorso sotto l'aspetto politico.

Passo ora ad illustrare la documentazione che consegno alla Commissione (allegato 1). Entro dicembre c’è l'approvazione in sede COPAFF, sia per la parte delle province sia per la parte dei comuni, delle ultime funzioni nel campo dei trasporti e nella gestione del territorio.

Definiamo anche cosa significano in termini di valore queste funzioni: complessivamente, per le province parliamo di circa 6 miliardi, per i comuni di quasi 34 miliardi. Questa è l'area di spesa sulla quale interveniamo.

Naturalmente, il lavoro che abbiamo svolto necessiterebbe di alcune integrazioni. Pag. 5Tengo a sottolineare proprio qui in Commissione bicamerale che, soprattutto in alcune funzioni, in particolare quella della viabilità e dei trasporti, se nel definire i fabbisogni non aggiungiamo anche la parte che riguarda le regioni, tutta l'analisi diventa incompleta, in quanto bisogna considerare tutta la filiera. Tuttavia non è sufficiente avere le informazioni da parte degli enti, quindi regioni, province e comuni, ma sarebbe necessario ottenere tali dati anche da parte delle società partecipate. Diversamente, vedremo solo una metà della faccia della luna, e ciò non consente né allo Stato centrale né agli amministratori locali di accedere a un'analisi completa. È fondamentale integrare questo lavoro.

Per quanto riguarda le regioni abbiamo messo in moto tutti i meccanismi e trovato un accordo con CINSEDO (Centro interregionale di studi e documentazione) – quindi con la rappresentanza delle Regioni – e dovremmo, nella prima metà del 2014, arrivare a conclusione. Tornando, però, al settore dei trasporti, esiste il problema della definizione dei limiti entro cui dobbiamo operare, che di fatto ci impediscono di poter avere il quadro complessivo della spesa. La normativa prevede che per quanto riguarda le regioni SOSE, nel determinare il fabbisogno standard, debba considerare la spesa in conto capitale, mentre per i comuni e le province deve valutare la spesa corrente, Quindi sarebbe necessaria una integrazione della normativa, in modo da poter analizzare la spesa complessiva e l'intera filiera del trasporto pubblico locale, comprese le aziende partecipate, allo scopo di fornire informazioni complete e utilizzabili ai fini della governance.

A proposito di governance, abbiamo raccolto una serie di informazioni attraverso questionari, come adesso rapidamente illustrerò, che hanno integrato quelle già contenute nei certificati di conto consuntivo e nelle altre fonti. Con le tecniche cui ormai ci siamo abituati, attraverso i questionari abbiamo raccolto dati di struttura, cioè il modo in cui si fanno le cose, a chi vanno orientati i servizi, qual’è il territorio di pertinenza e qual’é la popolazione, quali sono le caratteristiche.

Questo consente una valutazione e dà un significato ai numeri del conto dei bilanci, così come una confrontabilità anche dal punto di vista dell'efficienza. Non ci limitiamo, quindi, a soltanto a individuare una tabella che definisca un criterio di riparto diverso dalla spesa storica, ma che dia anche la possibilità di garantire agli enti locali strumenti di gestione fondamentali per migliorare la situazione.

Il lavoro è stato portato avanti con la massima condivisione: abbiamo avuto numerose riunioni con i tecnici della Ragioneria generale dello Stato per lo Stato centrale, con i tecnici di IFEL per i comuni e di UPI per le province. Abbiamo avuto una collaborazione aperta da parte dell'ISTAT, nonché un contributo anche di altri soggetti tecnici, che ci hanno permesso di arrivare ai risultati che, dal punto di vista metodologico, sono stati apprezzati, come anticipavo, di recente anche in ambiente internazionale.

Come evidenziava anche il professor Tria, i fabbisogni standard devono tener conto anche della capacità fiscale standard, che in qualche maniera va individuata, ricercata, altrimenti si rischia di finanziare anche l'incapacità degli enti locali. Bisogna arrivare a degli standard non solo nei servizi e nelle modalità di erogarli, ma anche nei modi attraverso cui sono finanziati.

L'attuale problema del riassetto istituzionale vede coinvolte le province. Probabilmente, tutte le informazioni che abbiamo raccolto possono essere utilissime anche per compiere delle scelte corrette in questo senso. Aldilà, infatti, della struttura degli enti, certe funzioni esistono e forse devono non solo rimanere, ma sarebbe utile anche una riallocazione dalle analisi che svolte delle funzioni. Potrebbero, infatti, portare a maggiore efficienza e a minori costi. Questo ragionamento, dunque, è fondamentale.

La valenza del lavoro e le modalità con cui è stato svolto devono essere, a mio avviso, approfondite. In questo senso, c’è Pag. 6la massima disponibilità a ospitare una delegazione della Commissione in SOSE per mostrare come abbiamo lavorato, quali sono i risultati e quali le opportunità anche in termini di controllo e valutazione di scelte di gestione da parte degli amministratori degli enti locali messe a disposizione del sistema Paese. Qui è richiamato il discorso delle società partecipate e delle filiere che devono essere completate, altrimenti vedremo sempre e solo una parte del problema.

Abbiamo completato, come la normativa prevedeva, la funzione per determinare i fabbisogni standard, e quindi questo criterio di riparto che superi la spesa storica, ma altri prodotti sono disponibili, come i livelli quantitativi delle prestazioni per la valutazione degli output e, per l'efficientamento della spesa, un sistema di allocazione delle risorse e analisi attraverso prodotti evoluti, con tecniche parametriche e non che permettano di individuare su quali frontiere si può portare la spesa devolvendo i risparmi ottenuti ad altre funzioni.

Sotto quest'aspetto, è estremamente importante che si arrivi all'approvazione di tutte e sei le funzioni. La valutazione deve essere fatta sull'intero pacchetto delle funzioni considerate. Nella sua discrezionalità e a anche nella cultura e nelle tradizioni che si sono consolidate nel tempo, infatti, un ente locale può privilegiare una funzione piuttosto che un'altra e, naturalmente, può essere in deficit rispetto ai fabbisogni standard su una funzione ed essere, invece, in vantaggio su un'altra. È, fondamentale, quindi, considerarle aggregate, tutte assieme e individuare il fabbisogno complessivo, altrimenti rischiamo di creare danni.

Lo sforzo che abbiamo compiuto per arrivare a concludere entro il 2013 era fortemente motivato anche dalla necessità di evitare di lavorare nel riparto su una parte soltanto delle funzioni, che vanno invece considerate tutte.

Questi sono esempi di come, proprio dalle indicazioni di policy che emergono dalle analisi svolte, possano derivare interventi che non deprimono i servizi, ma semplicemente migliorano la capacità di spesa del pubblico.

Questo è un po’ il percorso che abbiamo immaginato: c’è l'evoluzione triennale, cui ha già fatto riferimento il professor Tria, che diventa un'evoluzione anche necessaria per arrivare a uniformare il livello di aggiornamento di tutte e sei le funzioni. Abbiamo cominciato con le prime due facendo riferimento ai dati del 2009, con le altre ai dati del 2010-2011, per cui c’è un disallineamento in termini informativi, non grave, ma che va sistemato.

Abbiamo allora avviato la predisposizione di un questionario unico, che potrebbe essere allegato al prossimo certificato di conto consuntivo raccolto, che comprende le informazioni necessarie per tutte e sei le funzioni, e di aggiornare adeguando tutto all'ultimo certificato di conto consuntivo.

Questo questionario è essenziale perché permette non solo l'aggiornamento, ma ogni anno di verificare lo stato di evoluzione. In alcuni casi, è evidente che si dovranno creare dei percorsi per avvicinare, non si possono compiere salti improvvisi per passare dalla spesa storica alla spesa standard. Sono necessari percorsi che vanno monitorati attraverso questo questionari annuali e va migliorato di volta in volta il modello di riferimento.

In questi termini, diamo il suggerimento di utilizzare nei certificati di conto consuntivo e nei questionari la codifica SIOPE. Questo permette di chiudere il cerchio e di lavorare su tutti i livelli, sia coi dati SIOPE raccolti dalla Banca d'Italia, sia coi dati certificati in conto consuntivo e, naturalmente, di avere coerenza tra tutte le informazioni e migliorare la base informativa su cui lavorare in futuro.

Mi permetto di dare questi suggerimenti alla Commissione perché sono importanti per arrivare a uno strumento assolutamente ideale. Queste sono le diverse fasi della metodologia. Oggi vi ho illustrato un quadro generale delle informazioni che vi servono per valutare il DPCM delle funzioni Affari generali, sviluppate Pag. 7per i comuni in quattro funzioni. Per il profilo tecnico, col permesso del Presidente, cederei la parola a Francesco Porcelli.

FRANCESCO PORCELLI, Consulente per il federalismo fiscale della società SOSE. Cercherò in queste ultime slide di sintetizzare la procedura di calcolo dei fabbisogni standard, ovviamente senza entrare, visti i limiti di tempo, nei dettagli tecnici relativi al calcolo, che però sono tutti inclusi nelle note metodologiche oggetto di approvazione con il DPCM.

Il motore del calcolo dei fabbisogni standard, ovviamente, è la banca dati costituita da diversi gruppi, partendo dal certificato di conto consuntivo, a cui sono state affiancate altre fonti istituzionali, ISTAT, Agenzia del territorio, Ministero dell'interno, MIUR e così via, che non sono risultate sufficienti per giungere alla determinazione dei fabbisogni standard, soprattutto perché non consentivano una mappatura completa delle forme di gestione, ad esempio unioni o comunità montane e così via, una mappatura degli output prodotti e di conoscere informazioni relativa agli input, quali il costo del personale o di altri input relativi al processo di produzione.

Tutto è stato, dunque, affiancato con i questionari che, per le province, è l'FP01U, in quanto era un unico questionario per tutta la funzione generale; per i comuni, date le caratteristiche specifiche delle singole sottofunzioni incluse nella cosiddetta macrofunzione 1, abbiamo elaborato quattro questionari, l'FC01A, B, C e D che, rispettivamente, riguardano il settore delle entrate tributarie, i servizi dell'ufficio tecnico, l'anagrafe e l'ultimo, denominato servizi generali, che include la parte istituzionale ed è tutta la struttura di supporto agli altri servizi.

Come anticipavo, i certificati di conto consuntivo non sono risultati sufficienti. Per questa ragione sono stati affiancati dai questionari. È importante sottolineare come non esistessero fonti ufficiali utili a determinare i carichi di lavoro, le qualità del servizio offerto o informazioni, come è paradossale, sulle modalità di svolgimento del servizio, e quindi le diverse forme associate a cui noi abbiamo fornito un importante supporto informativo. Per la prima volta, infatti, abbiamo mappato a livello italiano come siano offerti i diversi servizi a livello locale.

Si è trattato, ovviamente, di un lavoro di squadra, in cui la SOSE ha collaborato strettamente con IFEL e UPI, oltre che con il supporto degli esperti di finanza locale e i vari responsabili degli enti locali.

Il questionario è uno degli elementi più innovativi di tutta la procedura di calcolo dei fabbisogni standard. È un elemento sul quale ci distinguiamo anche a livello internazionale in quanto per la prima volta a quel livello esiste quest'esperienza di forte collaborazione tra il Governo centrale, che elabora i fabbisogni, e gli enti locali, che partecipano attivamente. Il questionario è stato l'anello di congiunzione che ha consentito, oltre alla collaborazione, ovviamente l'acquisizione di tutti i dati necessari e di integrare le fonti istituzionali. Come vedete da questa slide (vedi pagina 22 dell'allegato 1), il materiale informativo è piuttosto ampio, soprattutto sulla parte degli input e degli output di ogni servizio.

I questionari sono molto simili nella struttura generale, ma raccolgono informazioni specifiche a seconda del particolare servizio. In generale, si compongono di quadri, una parte riguardando infatti i quadri prettamente contabili che servono a riclassificare la spesa storica di partenza. Sapete che quella dei bilanci è sporca sia per errori contabili sia per differenze nella contabilizzazione tra comuni grandi e piccoli, per cui una serie di quadri contabili ha portato a ricostruire la variabile di spesa storica di partenza. Vi sono, inoltre, i quadri relativi alle attività, quindi non prettamente contabili, ma di carattere qualitativo e quantitativo sulle informazioni relative ai diversi servizi.

Il tutto è stato elaborato da SOSE attraverso la costruzione della banca dati, attualmente un patrimonio molto importante non solo per i fabbisogni standard, ma per l'intero sistema Paese. Abbiamo, Pag. 8infatti, messo insieme una banca dati che dovrebbe confluire in quella unica della PA e potrebbe essere utilizzata anche per altre attività, prima tra tutte quella di determinare i famosi livelli essenziali delle prestazioni.

La SOSE ha, quindi, effettuato un lavoro di controllo e di rielaborazione di questi dati attraverso una serie di recall, sia analisi statistiche sia recall fisici, richiamando cioè fisicamente i vari comuni per rettificare dati errati o mancanti, in modo da arrivare alla costruzione finale della banca dati, che ribadisco comprendere 6.702 comuni, quelli delle regioni a statuto ordinario, e 83 province, quelle attuali sempre delle regioni a statuto ordinario.

La SOSE ha introdotto, con la collaborazione di IFEL, una serie di novità metodologiche nel calcolo dei fabbisogni standard. Una delle novità più importanti è la predisposizione del questionario, ma vi è anche la sperimentazione di funzioni di costo.

Queste novità sono importanti. Le funzioni di costo, infatti, consentono di dare un'informazione in più oltre a fabbisogni standard, ossia di legare l’output alla spesa, e quindi di effettuare programmazioni della spesa ottimale non soltanto in un'ottica di riparto di fondi, ma proprio di determinazione della torta da ripartire sulla base della quantità di servizi che si vogliono offrire.

Nel DPCM in esame non ci sono funzioni di costo in quanto, per la funzione generale, dal punto di vista tecnico non è stato possibile arrivare a quest'elaborazione. Nei successivi servizi, invece, in particolare per quello di istruzione e per i servizi di asilo nido, saranno proposte le funzioni di costo. Lì è stato possibile tecnicamente analizzare l’output, per cui sarà offerto uno strumento molto importante di programmazione proprio del livello ottimale dei servizi da offrire per istruzione e asili nido.

Per quanto riguarda le funzioni oggetto di analisi, è stata stimata una funzione di spesa, che tecnicamente definiamo funzione ridotta in quanto determina i fabbisogni standard collegando la spesa storica a una serie di determinanti relativi al contesto territoriale, che si divide tra contesto di domande e contesto di offerta.

Il contesto di domanda è relativo alla popolazione residente – a seconda, se ci sono più anziani o bambini, ci sarà una domanda diversa di servizi – e poi ci sono una serie di fattori di domanda legati all'offerta, tra cui la morfologia o la lunghezza delle strade, l'altimetria, per cui la funzione di spesa determina il fabbisogno legando la spesa storica a questi determinanti e trovando corrispondenze statistiche robuste da cui generare il fabbisogno.

La spesa storica di partenza è determinata dagli interventi 1, 5 e 7 dei certificati di conto consuntivo, ovvero si tengono fuori interessi passivi, oneri straordinari e ammortamenti per partire da una definizione di spesa primaria come spesa storica per l'elaborazione del fabbisogno standard.

Successivamente, una volta riclassificata la spesa storica, si passa alla fase di stima dei fabbisogni attraverso l'utilizzo della regressione lineare multipla, uno strumento statistico utilizzato a livello internazionale per la determinazione dei fabbisogni standard. Si tratta, peraltro, dello strumento utilizzato anche per l'elaborazione degli studi di settore.

Questa regressione lineare multipla è una funzione che lega la spesa storica, qui identificata come y, alle determinanti del fabbisogno, ossia una serie di variabili di contesto che vi descrivevo come legate alla domanda e all'offerta che abbiamo riclassificato in tre macrogruppi, qui identificati con x, w e z. Le x sono variabili di contesto legate alla domanda e all'offerta, anche le economie di scala ed eventuali fattori esogeni di carico, che poi sono stati riapplicati esattamente così come rilevati nella determinazione dei fabbisogni (vedi pagina 26 e seguenti dell'allegato 1).

Per fattori esogeni di carico, si intendono una serie di output che il comune deve produrre in quanto richiesti dall'alto, da un livello di governo superiore, oppure in quanto devono essere forniti obbligatoriamente, come i trattamenti sanitari obbligatori Pag. 9nell'ambito della polizia municipale. Questo è il primo gruppo di variabili fondamentali per la stima.

Un secondo è chiamato gruppo di variabili obiettivo, in cui rientrano principalmente i prezzi dei fattori produttivi, ovvero il costo del lavoro e quello del capitale, ma principalmente quello del lavoro.

Questa è una variabile obiettivo in quanto, in un'ottica di lungo periodo, bisognerebbe far convergere, almeno nella determinazione dello standard, i comuni su una remunerazione del personale standard a livello regionale o, addirittura, nazionale. Si tratta, dunque, del gruppo delle cosiddette variabili obiettivo.

Un ultimo gruppo delle cosiddette variabili z introduce i modelli organizzativi, gestioni in forma associata come unioni o comunità montane, introduce variabili che in qualche modo possono essere legate a scelte discrezionale dell'ente, come i modelli organizzativi. Queste variabili sono, con termine tecnico, sterilizzate, ovvero utilizzate per una questione tecnica di un corretta stima dei coefficienti che determinano il fabbisogno, ma in fase di applicazione sono eliminate in quanto riguardano scelte discrezionali dell'ente che, ovviamente, vanno fuori dalla definizione di standard.

Mettendo insieme tutte le informazioni, utilizzando delle tecniche statistiche per stimare questa funzione, otteniamo dei valori per questi coefficienti, Beta, Gamma e Delta, poi utilizzate per la determinazione del fabbisogno. Ho saltato una serie di aspetti tecnici, sempre però inclusi nella nota metodologica riguardo all'elaborazione di tutte le variabili che hanno seguìto un percorso molto dettagliato.

Per citarvi un esempio di quali sono queste variabili, qui abbiamo in approvazione la funzione generale che si ripartisce in quattro sottoservizi, che abbiamo visto essere relativi alla gestione delle entrate tributarie, all'anagrafe, al servizio dell'ufficio tecnico e agli affari generali.

Partendo, ad esempio, dall'FC01A, ovvero i servizi per la gestione delle entrate tributarie, che ha un peso in termini di spesa storica del 5,39 per cento, quindi piuttosto contenuto, analizziamo le variabili utilizzate. Tralasciando per il momento l'intercetta, che ha un significato un po’ più particolare, tra le principali determinanti del fabbisogno, cioè tra quelle che identifichiamo come variabili di contesto motore del fabbisogno, abbiamo il totale degli immobili, il numero di famiglie di convivenze, ovvero coloro che abitano in case di cura, ospizi o simili, il numero di unità locali prese dalla banca dati ATECO e la popolazione residente.

Tra le cosiddette variabili w come variabili obiettivo, ci sono i prezzi: sono stati utilizzate, ad esempio, per fabbisogni del settore delle entrate tributarie la spesa media per software e hardware, quella per il personale – qui vedete la media per il personale, 39.000 euro, intesa come retribuzione lorda – e quella per la difesa dell'ente nel contenzioso.

Nell'impostazione teorica generale, questi prezzi dovrebbero essere sostituiti in fase di applicazione dei fabbisogni standard con valori obiettivo, come la media nazionale o quella regionale, per far convergere gli enti locali su degli standard di prezzo.

In questa prima fase di applicazione, i prezzi, almeno per quanto riguarda queste funzioni, sono stati applicati in base ai valori dichiarati dall'ente. Tuttavia, in un'ottica di lungo periodo e di evoluzione del meccanismo, qui bisognerebbe utilizzare dei valori medi nazionali o regionali.

Le variabili z sono state sterilizzate, ovvero utilizzate nella fase di stima, ma non per la determinazione successiva del fabbisogno. Riguardano, infatti, scelte discrezionali dell'ente. Qui troviamo le forme di gestione, molto interessanti in relazione ai tributi. Abbiamo, ad esempio, le forme di gestione del servizio della TARSU-TIA tutta diretta o tutta esterna, le forme di gestione dell'ICI, anche in questo caso tutta diretta o tutte esterna, e forme di gestione del servizio relative al COSAP e TOSAP, cioè ai canoni per gli impianti pubblicitari e per le pubblicità in generale (vedi pagina 30 dell'allegato 1).Pag. 10

Qui è interessante notare che per TARSU-TIA costa di più. Questo coefficiente rimanda a 3 euro in generale in più pro capite per la gestione del servizio quando è tutta diretta; a -5 quando è tutta esterna. Per l'ICI, invece, costa meno la gestione diretta che quella esterna. Questi sono un po’ delle indicazioni spot che il patrimonio informativo dei fabbisogni standard riesce a fornire.

In ogni caso, si tratta di scelte gestionali discrezionali che sono state sterilizzate. Questo significa favorire indirettamente quelli che spendono meno. Sterilizzare, infatti, questi coefficienti significa agevolare quelli che utilizzano gestioni che sono risultate più convenienti dal punto di vista della spesa. Qui ci sono altre variabili del gruppo z, le entrate, le modalità organizzative per quanto riguarda le unioni e così via.

Da ultimo, nell'ambito delle variabili z, abbiamo l'analisi della territorialità, colta con variabili dicotomiche 0-1, che identificano se un comune si trova in una regione particolare. Anche in questo caso, questi elementi consentono di premiare quei comuni che si localizzano in regioni che, in generale, presentano una spesa più bassa. Questa è un po’ la struttura generale, che si ripete per gli altri sottoservizi della funzione 1.

Stessa struttura abbiamo per l'ufficio tecnico (FC01B), che ha un peso più ampio. Troviamo un gruppo di variabili di contesto, in particolare anche le economie di scala colte da un particolare polinomio legato alla popolazione; nuovamente i prezzi; la particolarità, che troverete spesso anche nelle prossime funzioni, dell'OMI, Osservatorio del mercato immobiliare, ossia il valore medio degli affitti degli uffici al metro quadrato stimato dall'Agenzia del territorio.

Utilizziamo questo valore come prezzo perché riesce a cogliere beni il differenziale di costo della vita sul territorio, operazione impossibile con un indice dei prezzi a livello comunale poiché non esiste. È possibile, invece, attraverso i differenziali degli affitti sugli uffici, per cui per noi questa è una variabile di prezzo che va a complementare quando non ci sono altre indicazioni specifiche.

Qui trovate il gruppo delle variabili z, in particolare il reddito: si tratta di una determinante molto importante dei fabbisogni, che però poi va sterilizzata. Se, infatti, fosse riconosciuto un fabbisogno più alto a chi ha un reddito più alto, questo determinerebbe un fabbisogno più alto per le zone più ricche, intuitivamente un errore. Il reddito è, però, una determinante importante della domanda, quindi è in stima, ma viene poi sterilizzato, nel senso che si ipotizza il reddito medio nazionale.

Anche qui c’è la territorialità con le regioni. Lo stesso vale per l'anagrafe, di cui abbiamo le determinanti. Ovviamente, qui la popolazione è l'elemento fondamentale. Ci sono, inoltre, i prezzi e, infine, le variabili z relative alle modalità di svolgimento del servizio della territorialità.

Lo stesso abbiamo per il gruppo FC01D (vedi pagina 41 e seguenti dell'allegato 1), gli altri servizi generali, ovvero tutta la componente istituzionale e di supporto amministrativo delle altre funzioni. Qui troviamo, ad esempio, tra le variabili di contesto, i protocolli in entrata, il numero di circoscrizioni, il livello altrimenti del municipio. Va detto che questa è la parte più importante perché rappresenta il 76 per cento di tutta la spesa della funzione 1.

Tra i prezzi, troviamo il costo del lavoro e, tra le variabili z, abbiamo alcune scelte discrezionali dell'ente, ad esempio, quella di avere il direttore generale interno o esterno. Questa è stata, ovviamente, inclusa nel calcolo. È importante in quanto determina differenziali di spese importanti, ma poi viene sterilizzata in quanto a standard non teniamo conto di queste scelte discrezionali dell'ente. Abbiamo anche il modello organizzativo, in questo caso le unioni.

Questo è, in estrema sintesi, il motore dei fabbisogni standard, appunto una regressione multipla attraverso una serie di variabili che, come risultato fondamentale, produce un valore in euro, il fabbisogno Pag. 11standard, poi convertito in un coefficiente di riparto. Sommando, cioè, tutti i fabbisogni standard di tutti i comuni, moltiplicati per la loro popolazione, per ogni comune si vede il fabbisogno standard in percentuale del totale. Questo ci fornisce un indice relativo di fabbisogno, che è il fabbisogno standard.

Il fabbisogno standard è, dunque, un coefficiente relativo che ci dice, ad esempio, che Roma ha bisogno di un x per cento rispetto a Milano, che ha bisogno di un altro x per cento rispetto a Genova e così via. Si tratta, dunque, di coefficienti di riparto o di indici relativi di fabbisogno.

Il fabbisogno standard non può essere, infatti, un indice assoluto in quanto l'ammontare complessivo della torta deve essere deciso a livello politico in relazione alla domanda dei cittadini o alle esigenze di bilancio. Inoltre, i fabbisogni standard indicano i fabbisogni relativi dei diversi enti in base a cui sono ripartiti fondi perequativi o di finanziamento, premesso che serve comunque l'altra gamba della capacità fiscale.

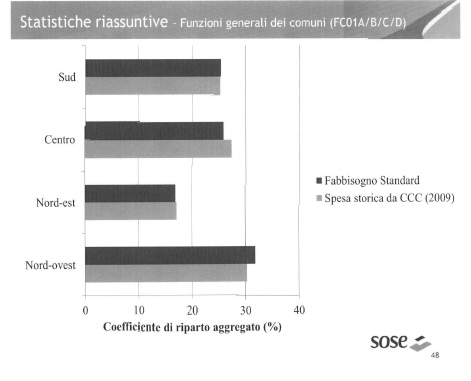

In conclusione, fornirò brevemente qualche flash sui risultati dal punto di vista redistributivo (vedi pagina 47 e seguenti dell'allegato 1). Questi risultati sono puramente illustrativi in quanto sono stati effettuati confrontando il fabbisogno standard con la spesa storica da certificato di conto consuntivo del 2009. La spesa storica presa a confronto può essere anche quella del 2010 o del 2011, addirittura una media degli ultimi 10 anni. L'esempio non serve che a fornire un flash sugli effetti redistributivi confrontando il fabbisogno standard con la spesa storica del 2009. Questo è quello che si avrebbe considerando le medie dei comuni per fasce di abitanti.

Queste sono le fasce di abitanti del testo unico degli enti locali: in blu è l'ammontare di fabbisogni standard in termini di coefficiente di riparto; in celeste è, invece, la spesa storica. La spesa storica dei comuni al di sopra di 500.000 abitanti su questa funzione 1 ammontava, allora, più o meno al 20 per cento come spesa storica, di poco al di sotto del 20 per cento come fabbisogno e così per le altre fasce di abitanti.

Possiamo vedere la stessa distribuzione in termini di macroaree geografiche. Il Sud, ad esempio, ha una spesa storica per la funzione 1 del 25 per cento, un fabbisogno leggermente più alto; il centro, invece, è leggermente più basso; il nord-est è leggermente più basso, ma sostanzialmente in linea; il Nord-Ovest è leggermente più alto del suo 30 per cento di spesa storica.

Questa è la distribuzione a livello di regioni: la Lombardia, ad esempio, regione più grande d'Italia, ha il prezzo di fabbisogno standard più alto in quanto raggiunge quasi il 18 per cento della torta complessiva e il suo fabbisogno standard per la funzione 1 è leggermente più alto rispetto alla sua spesa storica, intendendo per spesa storica i valori di consuntivo del 2009.

Le province, che però non abbiamo trattato, seguono un iter identico con l'unica differenza di avere un numero di variabili molto più basso. Essendo, infatti, statisticamente inferiori nel numero, non permettono dal punto di vista statistico una ricchezza di informazioni così ampia, ma l'iter procedurale è di fatto identico, e quindi anche per le province il fabbisogno standard ha lo stesso significato (vedi pagina 50 e seguenti dell'allegato 1).

Spero di essere stato chiaro pur nell'estrema sintesi. Resto a disposizione per ogni eventuale domanda o richiesta di chiarimento.

PRESIDENTE. Cominciamo a spaventarci di tutte le informazioni di cui disponete.

A chiudere opportunamente è il presidente Castelli, che è anche amministratore, che credo quindi possa anche mettere un po’ del suo.

GUIDO CASTELLI, Presidente dell'IFEL. Premetto che dalla valutazione il mio comune è uscito con le ossa rotte. Parlerò dei servizi generali perché così mi sarà consentito esprimere al meglio la posizione di IFEL. Abbiamo condiviso le Pag. 12stime realizzate da SOSE, che ha svolto un lavoro che vede l'IFEL confermare gli sviluppi degli schemi metodologici.

La legge n. 42 ha introdotto la questione della sistematizzazione dei dati per individuare un modello di perequazione fra comuni efficace e operativo, in maniera che l'allocazione delle risorse rispetto a ciascun territorio, tenuto conto della capacità fiscale e della spesa storica, fosse più equa possibile.

Oggi, invece ragioniamo su una situazione profondamente diversa e questo è il primo elemento di riflessione: come applicare quel 10 per cento di fondo di solidarietà comunale, il che è tutt'altra questione. È la prima riflessione cui voglio invitare i commissari. Rispetto a quella prima impostazione, le finalità non sono secondarie o eccentriche. Pur rimanendo, infatti, interamente valide le analisi, proprio per valutare e concretamente definire un ranking di performance, di attitudine alla spesa, non si può non considerare significativo il fatto che si è spostato l'obiettivo.

Non avete bisogno, evidentemente, che ricordi, ma ricordo a me stesso, che il fondo di solidarietà comunale è quello che si crea per effetto del nuovo modello dell'IMU 2013, secondo cui, in relazione a chi, rispetto al 2012, ha perso risorse per il fatto che solo il gettito dagli immobili di categoria D rimane in carico allo Stato: pertanto c’è chi perde e chi si avvantaggia dal nuovo sistema, e quindi c’è chi deve restituire denaro al sistema per ragioni solidaristiche e chi, invece, riceve. Tuttavia, si tratta di questioni che poco attengono all'originaria funzione dei costi standard. Di questo va tenuto conto.

Esistono, infatti, per andare in concreto, casi come quelli del mio comune, che deve restituire 300.000 euro. La metodica è adeguata nell'ambito di quelli che sono eventualmente i comuni che devono ricevere qualcosa dal sistema, non il contrario. Non è una questione che riguarda le stime, ma proprio la finalità del sistema della finanza locale come era concepito nel 2009, ma che dopo ha avuto molte evoluzioni.

Innanzitutto, rispetto al dato 2009, i tagli di bilancio hanno profondamente ridimensionato e rivisto la spesa dei comuni, quindi la necessità di un aggiornamento è assolutamente dovuta, ma è quello che chi mi ha preceduto ha auspicato.

Il secondo tema è l'irruzione dell'IMU, questa sorta di patrimoniale frammista a un sistema di nuova imposizione immobiliare, che ha anche di molto ancorato certi valori alla capacità fiscale riferita proprio al patrimonio immobiliare. Non si tratta di una variabile secondaria se pensiamo di usare i fabbisogni standard non per l'originaria funzione, ma per applicare la spending review – se ne parlava anche l'anno scorso – o per produrre un riparto del fondo di solidarietà.

Questa è la prima premessa, che in termini normativi sottopongo all'attenzione, ma non riguarda esattamente il lavoro svolto da SOSE e IFEL.

Il secondo tema riguarda, come è stato già sottolineato e IFEL condivide, l'assoluta esigenza che l'operatività di questi sistemi non si limiti alle due funzioni che sinora sono state oggetto di validazione. Soprattutto in riferimento alle funzioni generali, il rischio è forte che si producano delle distorsioni.

Ovviamente, vi dicevo ironicamente che vi avrei parlato di quanto è accaduto nel mio comune, dove c’è una funzione, che assorbe tra l'altro il 76 per cento, come si è detto, dei valori complessivi delle funzioni generali, che sono quelle classificate come «altri servizi generali». Cos'era successo nel comune di Ascoli e come poi abbiamo cercato di depurare il dato ? Alla funzione «altri servizi generali» in molti casi i comuni hanno riferito tutto il costo del salario accessorio. In secondo luogo, quella delle «altri servizi generali» è una funzione di risulta, in cui il dirigente finanziario, magari non attrezzato e non adeguatamente formato, ha in essa inserito anche dei costi che non sapeva esattamente dove inserire.

Noi spendiamo circa un milione per sostenere l'istruzione superiore e universitaria per una scelta che, però, i cittadini Pag. 13hanno valutato evidentemente come giusta. Ci regoliamo così da venti anni. Il combinato disposto di queste due distorsioni ha, però, fatto sì che il comune di Ascoli eccedesse rispetto al fabbisogno del 95 per cento. La questione è l'assenza di una depurazione non solo del singolo dato, ma di una valutazione delle funzioni generali insieme alle altre quattro.

Il vero punto, su cui siamo assolutamente dello stesso avviso di SOSE, è che, se si vuole dare efficacia e utilità a questo sistema, è necessario che si produca una validazione di tutte e sei le funzioni. In questo modo, almeno si riallineano quelli che possono essere squilibri endogeni ai calcoli.

Per fare questo, però, bisognerebbe avere il tempo necessario per riallineare e riaggiornare i dati anche delle altre quattro. Come si sa, SOSE e IFEL stanno andando molto avanti, ma probabilmente i tempi imposti dalle normative, che dovrebbero addirittura poter prevedere un'approvazione delle altre quattro funzioni rapidissimamente, forse entro l'anno, rischiano di essere forse troppo stretti e non adeguati a quest'obiettivo.

Ritengo, peraltro, che quest'ultimo sia utile, come è stato anche evidenziato, a fare in modo, ad esempio, che alcune funzioni che sono state calibrate sul 2009 non sposino certi valori, coefficienti, impostazioni riferiti all'annualità 2010: polizia locale e servizi generali hanno come riferimento il 2009; altre funzioni hanno riferimento al 2010.

Cito un caso concreto. Le valutazioni OMI, di cui si diceva, che sono state oggetto di una progressiva normalizzazione, in questo caso rischiano di portare dei coefficienti di un tipo per chi inizialmente è stato oggetto dell'indagine e, invece, valutazioni OMI differenziate per altri casi. Avete colto la cura e il rigore scientifico del lavoro: una normalizzazione progressiva può portare un dato OMI di un certo tipo sulla funzione trasporti e un altro di altro tipo su un'altra funzione perché la normalizzazione è stata arrestata precedentemente.

Un altro caso è rappresentato dal costo del lavoro esterno e interno, che è stato a mano a mano aggiornato. Questa fotografia che deve, come si diceva, necessariamente riguardare l'intero complesso delle funzioni, probabilmente richiede delle puntualizzazioni e degli allineamenti, che in qualche misura potrebbero supportare il principio secondo cui è bene non sacrificare il bene al presto, ma non per produrre uno slittamento sine die del lavoro, invece assolutamente necessario e di cui avete apprezzato l'utilità anche per il singolo comune. Quest'ultimo può procedere anche a una sorta di autoanalisi, come è necessario e giusto.

Da questo punto di vista, però, il rischio è che si vada, con quel riparto del 10 per cento – la legge di stabilità del 2014 parla proprio di questo – del Fondo di solidarietà comunale, sulle funzioni approvate. Per il momento sono due, ma forse solo quelle due ci portano fuori strada. Sono necessarie tutte le sei, ma probabilmente entro il 31 non riusciremo a evitare che questa validazione complessiva sia quella che tutti noi auspichiamo e attendiamo.

Vengo a un'ultima considerazione dal momento che la mia è più una valutazione normativa di politica generale sul fatto che in alcuni casi è stato anche visto che la questione dello sforzo fiscale è decisiva.

Per un attimo prendo a pretesto quella che è forse una delle funzioni più politicamente sensibili. In alcuni comuni dell'Italia del Sud risultano performanti le attività riferite al sociale perché si spende poco sul sociale o quasi niente. Non ho nulla contro Reggio Calabria, ma ha performance straordinarie; Reggio Emilia ne ha disastrose perché, se non si considera che rientra nell'autonomia finanziaria di un ente decidere se aumentare l'IRPEF e pagare gli asili nido, se non si dà un'adeguata valutazione di questo elemento dello sforzo fiscale, rischia di essere premiale.

Si è verificato come in alcune regioni la spesa storica sia alta non perché si sono prodotti degli sprechi, ma perché si è Pag. 14stabilito un patto con la propria comunità per cui è bene che l'IRPEF sia al massimo per garantire assistenza agli anziani.

Da questo punto di vista, la logica di fabbisogni deve poter sposarsi e rendersi coerente con una logica dell'autonomia che va esattamente nel senso che la legge n. 42 aveva inizialmente promosso e sollecitato per imbastire tutto questo sistema.

Anche al caso dell'applicazione dei fabbisogni standard alla spending review bisogna porre attenzione. È evidente che un conto è codificare gli eccessi di spesa che derivano da disallineamenti dovuti a scarsa efficienza, che si è molto ridotta dopo i tagli – dopo 14 miliardi in cinque anni, l'efficientamento è stato fatto in senso verticale con certe prescrizioni – ma se si applica la spending o anche solo il riparto del fondo di solidarietà comunale a queste logiche, il rischio è che una parte dell'IRPEF che i cittadini ascolani pagano si trasferisca di fatto indirettamente su altri territori.

La capacità fiscale e lo sforzo fiscale diventano dirimenti per evitare che possa esserci una traslazione che va nel senso, anche in questo caso, esattamente opposto al federalismo. Da questo punto di vista, abbiamo visto elementi che vanno in questo senso, ma vanno esattamente ponderati nelle altre quattro funzioni. Sono importanti soprattutto il sociale, infatti, e i trasporti, anche per le connessioni che hanno con il sistema regionale e con le attribuzioni di risorse al sistema del trasporto pubblico locale. Il mio comune fa pochissimo trasporto.

Da questo punto di vista, il meccanismo delle esternalizzazioni, degli efficientamenti dovuti a scelte politiche di tipo diverso, assumono un carattere che a mio modo di vedere deve consigliare un adeguato aggiornamento dei dati e proseguire sulla strada che SOSE ha brillantemente praticato, ma tenendo conto delle variabili che non attengono all'inadeguatezza del singolo amministratore, ma a scelte politiche che vanno ritenute legittime. Sono altri i valutatori, in questo caso, cui è rimessa la scelta di ritenere o meno quelle scelte consone. Consegno alla Commissione una nota dell'IFEL sulle questioni da me illustrate (allegato 2).

PRESIDENTE. Ringraziamo i nostri ospiti.

Credo che gli elementi di carattere tecnico e le correlazioni di carattere politico siano evidenti, ma anche di una complessità e in quantità notevolissime. Mi pare, però, siano ben chiare a tutti anche le opportunità che nascono dal grandissimo lavoro che è stato svolto e che è a disposizione della politica.

Si dice che bisogna conoscere per deliberare: in questo caso, anzitutto per le province, quando si dovrà decidere a chi attribuire le loro funzioni, quali ai comuni e quali alle regioni, questo lavoro sarà fondamentale per questo tipo di scelta.

Do ora la parola ai colleghi che vogliano intervenire per porre quesiti o formulare osservazioni.

NERINA DIRINDIN. Immagino che non sia possibile entrare molto nel merito dopo una mattinata così ricca di informazioni. Vorrei, anzitutto, ringraziare per il contributo che è stato offerto da tutte e tre gli enti che hanno portato delle informazioni, ma vorrei anche esporre un po’ le mie prime reazioni a queste informazioni molto utili dal punto di vista sia tecnico sia dell'impatto sociale o politico.

Ho ascoltato con molta attenzione e ho sentimenti molto contrastanti, che voglio condividere con voi proprio perché vorrei riuscire a capire quale atteggiamento anche in questa sede possiamo tenere.

I due sentimenti contrastanti sono un grande apprezzamento per la quantità di informazioni che finalmente abbiamo messo insieme, per la base dati, per le elaborazioni e anche per un tentativo di darne una lettura. L'altro sentimento è una grandissima preoccupazione dal punto di vista tecnico e dell'impatto, quindi delle policy.

Sull'apprezzamento non mi dilungherò, in quanto voi stessi conoscete benissimo il grande lavoro che avete svolto, non aggiungerò molto di più. Se, però, dobbiamo Pag. 15svolgere un qualche ruolo, è quello di cercare di capire quali cautele in questa fase bisogna adottare dal punto di vista della presentazione tecnica dei risultati.

Da un lato, ho apprezzato che abbiate affermato che questi non sono coefficienti di riparto, ma servono solo di ausilio. Dall'altro, sono rimasta sorpresa quando è stato asserito che questi coefficienti danno il quadro dei reali fabbisogni, delle reali necessità del territorio e, avete addirittura aggiunto, delle diverse efficienze degli enti. Quest'affermazione mi sembra un triplo salto mortale.

Qui abbiamo soltanto delle funzioni di spesa: o sono solo d'ausilio o sono il quadro delle reali esigenze. Non sto rivolgendo delle critiche al lavoro svolto, ma sto cercando di dire che, a mio giudizio, adesso deve aprirsi, come probabilmente avrete già fatto ma deve essere fatto più ampiamente, una fase di profonda analisi critica, a rischio di essere spietati rispetto al lavoro svolto e con spirito costruttivo. Bisogna capire quali debolezze presenta e, soprattutto, i rischi che si possono correre nel tradurlo in provvedimenti concreti, anche se molto graduali nel tempo e nella dimensione o anche solo nella percezione che può creare negli amministratori locali.

Una volta appurato che hanno una spesa storica di due o tre volte superiore a ciò che in qualche modo è giudicata la necessità del territorio, credo che sia devastante in un momento così difficile offrire questi dati senza avere chiare le debolezze. Alcune sono state richiamate, alcune sono scritte nei vostri documenti, sono inevitabili. È la prima volta di un lavoro mastodontico del genere: inevitabilmente, si presentano degli elementi. Avete cercato di cogliere attraverso delle proxy delle variabili che non avevate a disposizione, ma queste possono creare grossi problemi.

Si deve tenere conto dei limiti, non in senso polemico, ma pragmatico. Soprattutto, essendo questa la prima volta e i primi risultati, credo che debbano essere usati soltanto come dati benchmark, come si usa dire, cioè coi quali ogni regione si confronta e cerca di individuare quali sono le regioni per cui c’è un dato diverso dalla media.

È una fase preliminare fondamentale per usarli come ausilio reparto o addirittura come strumento per individuare i fabbisogni delle singole realtà locali. Ogni amministrazione, infatti, avrà tantissime ragioni, che magari sono sfuggite perché non possono essere quantificate con qualche indicatore valido a tutto il livello nazionale. Sono molto preoccupata non perché non sia stato svolto tanto lavoro, come invece è stato fatto, ma perché, nel momento in cui si arriva alla fine di questo lavoro, il rischio è che, magari pressati dalle scadenze normative, dalle fasi di attuazione di questo provvedimento, si facciano ulteriori salti mortali creando grosse difficoltà.

L'esempio citato prima sulle politiche sociali è stato rilevato anche in altre realtà, quando si sono spinte ad analizzare funzioni di spesa partendo dal livello micro. Non disponendo di dati di output, che se non sbaglio non ci sono a fianco dei dati di spesa, chi spende meno potrebbe essere quello che non fa: vogliamo dare l'indicazione che non fare è meglio che fare ?

Questi sono semplice esempi, ma la sostanza resta un grande apprezzamento per il lavoro svolto. Vorrei, però, che anche in questa sede ci fosse un dibattito franco, laico, libero da ogni pregiudizio per dire a cosa ci servono questi dati al di là del fatto che sono da aggiornare, da migliorare, da usare a livello aggregato. Quali indicazioni ci danno davvero ? Quali rischi corriamo in una fase così difficile ad applicare in toto questi primi risultati ?

GIOVANNI PAGLIA. Ringrazio anch'io per il lavoro svolto, che aggiunge a tutti noi un ulteriore carico per i prossimi giorni, che tuttavia svolgeremo molto volentieri.

Ho un'impressione, ma potrei sbagliare, che è anche una domanda. I fabbisogni standard, da un punto di vista politico, servono a poco se non c’è una loro lettura standard. Una volta volto individuato un Pag. 16costo, bisogna che qualcuno dica a quante linee di autobus corrisponde.

Da un punto di vista politico, a noi serve non solo stabilire il costo giusto, ma soprattutto per quale livello minimo di servizio. Senza questo dato non si capisce nulla di tutta la lettura. Se non si è in grado di stabilire che un costo standard deve valere per tutto il territorio nazionale, ma a cui corrisponde un livello di servizio x e da quel momento inizia l'autonomia impositiva, e quindi la possibilità attraverso di essa di migliorare il servizio rispetto a un patto che si fa con i propri cittadini, politicamente si farà molto fatica a lavorare. Si rischia di incappare in tutti i difetti richiamati. Il costo è statisticamente interessante, ma politicamente rischia di esserlo meno e di portarci sulla strada sbagliata.

Non so se sia possibile o se ci sia adesso già nel lavoro svolto anche una riduzione alla realtà. Il tema è: cosa coprono questi costi standard ? Sul piano dell'amministrazione pura, è più facile perché è un servizio che i cittadini non vedono. Quando invece scendiamo sul piano del servizio, che impatta sui cittadini, la cosa è molto diversa, non è più vero che meno costano e meglio è. Possiamo riconoscere che la burocrazia meno costa e meglio è in termini assoluti, ma il resto è completamente diverso.

Vorrei anche sapere se, rispetto a questi dati, c’è già stato un livello di feedback con i comuni: chi ha fornito il dato ha già avuto possibilità di riaverlo indietro e di confrontarsi ? Anche questo sarebbe interessante. Come sempre, quando si rivolge una domanda, una volta che sia presente l’output, dovrebbe essere anche ottenuto un feedback per riparametrarlo. Possono esserci altri casi simili a quello di Ascoli. Fino a che non ci sarà un ritorno, per verificare se il risultato risponde alle attese o meno, senza questo confronto, credo sia un dato un po’ spurio.

Rimane il problema tutto nostro come Commissione, chiamata a dare un parere su un DPCM rispetto al fatto che ci dite che, anche da un punto di vista tecnico, con solo quattro funzioni c’è una difficoltà, se ho capito bene, di utilizzabilità pratica di quel dato a cui staremo per dare un'approvazione. Rimane un tema tutto nostro, cioè che utilizzo fare della tempistica. Bisognerà anche parlarne col Governo.

GAETANO PIEPOLI. Anch'io mi associo al ringraziamento per il lavoro specifico fatto. Nello stesso tempo, questo fa emergere a mio modesto parere una questione più globale che però c'entra solo marginalmente con le competenze specifiche delle istituzioni e delle strutture che ci hanno presentato oggi questo pacchetto informativo.

Penso che il primo problema sia che ricomporre le tessere del mosaico di fronte a singoli spezzoni che attengono, appunto, nelle diverse voci, fabbisogni, costi e così via, richiederebbe anche chiedere al Governo, a mio modesto parere, di farsi carico di una visione globale che, in particolare dal punto di vista delle nostre tecniche legislative e di quelle che tentano di introdurre nuovi modelli, è che dovremmo probabilmente cominciare ad accettare alcune misure che già fuori sono state acquisite.

Penso, per esempio, alla riforma francese del 2009, secondo la quale, a pena di inammissibilità, tutti i disegni di legge di origine governativa o, comunque, la strumentazione normativa di origine governativa deve essere accompagnata da uno specifico studio di impatto. Diversamente, navighiamo a vista e, ovviamente, su analisi, illuminazioni preventive o recriminazioni successive.

Siamo comunque fuori fase o perché siamo miopi o perché siamo presbiti o perché siamo tardivi. Penso che, nel tema di cui oggi ci stiamo occupando, questa non sia più una sofisticata esigenza intellettuale, ma una ragione di razionalità delle scelte che prendiamo, quali che possano essere, ovviamente, le discrezionalità etico-politiche delle scelte medesime.

Assecondando, inoltre, la mia indole maliziosa, mi domando se non abbiate una lacuna nelle vostre rilevazioni, cioè se non abbiate evitato di analizzare i fabbisogni Pag. 17personali degli amministratori. Forse questi possono essere un po’ quelli che danno la ragione della chiave, del delta tra spesa storica e fabbisogno standard.

DANIELE MARANTELLI. Mi pare giusto associarmi al ringraziamento per la mole di analisi e dati che potranno accompagnarci anche durante questa pausa di vacanza, a meno che non ci sia niente di più rilassante da leggere.

I dati vanno presi con cautela, ma di sicuro la preoccupazione espressa anche da altri colleghi e che condivido è che non può diventare anche un'occasione per mantenere l'immobilismo. Per questa ragione, vorrei capire meglio ciò che è correttamente definito anche un paradosso nell'ultima comunicazione e rivolgo una domanda molto semplice al presidente Castelli, che è anche amministratore.

Il paradosso è che nel passaggio nel 2013, appunto tra il criterio della spesa storica e quello del fabbisogno standard, parrebbe che il 74 per cento ci perda. Non sorprende, ma colpisce che tra i primi ci sia anche il 51 per cento dei comuni virtuosi. Se non individuiamo bene le motivazioni, si rischia di introdurre una specie di bandiera bianca rispetto a un processo riformatore del tutto necessario.

Senza allargare troppo, ma andando al cuore di questo aspetto, credo possa essere utile anche per noi su questo punto un supplemento di valutazione per capire meglio come dobbiamo approcciarci a studiare in maniera chirurgica anche i dati che ci avete fornito.

VINCENZO GIBIINO. Vi rivolgo un ringraziamento al lavoro che avete svolto e a come lo avete esposto.

Ho una domanda da rivolgervi, condividendo tutte le preoccupazioni, in positivo ovviamente, che hanno espresso i colleghi commissari. Posto che questi dati riguardano il 2009 e che per il futuro dell'Italia e degli enti locali l'organizzazione non sarà quella indicata in questo schema, i criteri di calcolo che avete adottato, i vostri sistemi di software, a mano a mano che dovessimo modificare, accorpare, fondere, modificare enti locali, regioni, province e quant'altro, con quale facilità o con quale difficoltà siete in grado di modificare i coefficienti che sono usciti oggi, che sono pubblicati e che ci avete illustrato ?

Proprio a partire dalle considerazioni del presidente dell'IFEL, ovviamente i calcoli che avete effettuato, le percentuali sono nude e crude, inviati dalle pubbliche amministrazioni, ma vanno assolutamente corretti. Questa è la funzione in qualche misura rimessa alla Bicamerale e al lavoro tutto della politica. Vanno assolutamente corretti.

Può capitare che la spesa storica sia tale perché determinati servizi non erano erogati, mentre devono essere erogati. Questo, ovviamente, attiene a tutto un altro modo di intendere quelli che dovranno essere i servizi ai cittadini, le funzioni degli enti locali e quant'altro, in una condizione economica particolarmente difficile. Come riusciamo in un'operazione del genere ?

La domanda al Presidente, prima del suo intervento, è la seguente: quanta urgenza abbiamo di dare un parere e quali conseguenze porta se la pressione del Paese inizia a essere tale per cui, anziché governare questi processi, dobbiamo subirli ? Una volta reso il parere e adottati questi coefficienti, correggerli sarà difficilissimo.

Mi collego, da ultimo, a quanto ha segnalato la collega: se questi dati sono già in possesso degli enti locali, al di là del fatto che magari qualcuno curiosando se li è scaricati, che effetto potrebbero avere ? Non è una domanda a voi, ma che rimetto a tutti i commissari.

PRESIDENTE. Credo che tutto quello che è stato detto sia giusto. Manca un pezzo decisivo in tutto l'approccio teorico ed è quello della determinazione della capacità fiscale standard, fondamentale per tenere in piedi il confronto tra fabbisogni standard, forse calcolati scorrettamente, con tanti difetti, e la capacità fiscale standard, che pure introduce elementi di grande difficoltà per intercettare Pag. 18anche, ad esempio, l'evasione fiscale, che è l'elemento che in qualche modo dovrebbe discriminare le situazioni.

Voglio anche ricordare che questo strumento sarà imperfetto, ma il sistema di trasferimenti basati sulla spesa storica va sicuramente superato. Cosciente di tutte le difficoltà, di cui anche noi come Commissione ci facciamo carico, dobbiamo tendere comunque al superamento di una modalità di redistribuzione sicuramente censurabile per tanti motivi.

Per quanto riguarda la questione sollevata dal senatore Gibiino, in merito alla presa in carico del provvedimento di cui parleremo subito dopo quest'audizione, il Governo ci ha scritto di essere disponibile ad aspettarci, ma ci ha invitato ad agire con sollecitudine. Non so come intendere questo concetto in tempi parlamentari italiani, ma ne parleremo, verificheremo come procedere, coscienti che questa è una nota metodologica, ma sarà responsabilità politica del Governo, del Ministero dell'interno, che prima abbiamo ascoltato, se attuare o meno e in che forma questi strumenti.

Do la parola ai nostri ospiti per la replica.

GIOVANNI TRIA, Componente della COPAFF. Risponderò molto brevemente anche per dar conto del fatto che la COPAFF in fondo ha approvato le note metodologiche dei fabbisogni standard, e quindi ha preso una decisione.

Evidentemente, altro è approvare delle note metodologiche e delle stime di dati, altro è l'utilizzo di questi dati. Abbiamo tutti provato la correttezza di queste stime, che però sono il punto di partenza. Saprà la politica come utilizzare questi fabbisogni standard che richiedono la stima della capacità fiscale. Ovviamente, questo processo di utilizzo richiede un approfondimento soprattutto per capire cosa queste stime dicono, per poter utilizzare dei dati in modo corretto, ma questo avviene sempre.

Queste stime, in realtà, riguardano coefficienti che riflettono, in ogni caso, la spesa storica. Non servono soltanto ad attuare una ripartizione, ma sono stimati, come tutte le stime esistenti al mondo, sulla base della spesa storica.

Da questo punto di vista, il fatto che siano stati utilizzati i dati del 2009, del 2010 o del 2011 non è molto rilevante. Non è detto che una stima calcolata tecnicamente sui dati del 2011 sia più corretta di una sui dati del 2009. A essere stimato è l'impatto di una serie di variabili su una spesa, quindi spieghiamo quello che avviene della differenza tra spesa pro capite nei vari comuni, province e così via, isolando le determinanti di questa differenza.

In fondo, ciò che non è spiegato è la stima dell'interesse forse personale dell'amministratore o di qualche incapacità. La differenza tra spesa storica e fabbisogno in fondo misura questo. Non spiegano neppure la spesa effettiva, reale, efficiente, necessaria proprio perché utilizziamo dati di spesa storica, ma offrono una serie di coefficienti molto utili successivamente alle decisioni politiche in qualunque modo si utilizzino questi dati.

Il collega della SOSE, ad esempio, ha spiegato che possiamo utilizzare delle variabili, che in gergo chiamiamo strumentali, come i prezzi. È noto, infatti, che queste differenze a volte dipendono anche al fatto che i prezzi unitari o i costi del lavoro unitari sono differenti e non possono essere giustificati. Quella è un'indicazione per passare a standardizzare e anche a sterilizzare alcune differenze di prezzi e vedere quello che si può fare.

Direi che questo è un punto di partenza, ma anche che non è utile rimandarlo ancora. Se interpretiamo bene, infatti, i fabbisogni che abbiamo approvato rappresentano questo.

Ovviamente, si sa che ogni stima, ogni risultato scientifico è modificabile e migliorabile, ma credo che quello che si sia trattato di un lavoro abbastanza di frontiera nell'utilizzo, dopodiché, come è già stato spiegato, ci sono stati dei monitoraggi. Essendo, però, questo il punto di partenza, non un'applicazione immediata a provvedimenti di politica di spesa che Pag. 19taglia da un comune all'altro – non può essere utilizzato immediatamente in questo modo – direi di portare avanti l'approvazione di dati che sono il punto di partenza, in modo da andare avanti e tentare il dibattito tecnico ulteriore, ma anche quello politico.

MARCO STRADIOTTO, Consulente della società SOSE per il federalismo fiscale. Vorrei rispondere all'onorevole Paglia, giustamente perplesso in merito all'osservazione del presidente di IFEL di stare attenti a che ci siano tutte le funzioni.

Immagino che il presidente di IFEL si riferisse non tanto al DPCM in esame, quanto alla legge di stabilità. Relativamente a questo provvedimento, si tratta di un pezzo del sistema che va approvato. Arriveranno le altre parti, che ci consentiranno di completare il quadro. Credo che la sua obiezione riguardasse, in particolare, l'utilizzo dei fabbisogni finora approvati dalla COPAFF, dove questo pezzo per esempio non c’è ancora. La norma presente nella legge di stabilità, invece, si riferisce a tutte le funzioni approvate in sede COPAFF entro il 31 dicembre di quest'anno: contando di approvarle tutte entro il 23 dicembre, il problema non esisterebbe.

Condividendo la questione che questi fabbisogni standard vanno usati con cura, comprendo tutte le preoccupazioni della senatrice Dirindin: è importante non prendere i coefficienti dei fabbisogni standard per pensare una spending review o per una ripartizione di fondi fintanto che non c’è tutto il resto.

Fino a ieri – lasciamo perdere quello che è successo durante quest'anno con l'IMU – nel Paese esistevano ed esistono comuni di serie A e serie Z, con trasferimenti che non hanno nulla a che fare coi servizi resi. Vi metteremo a disposizione degli strumenti che permetteranno di migliorare questo tipo di meccanismo, ma questa è una creatura, un bambino: non carichiamo questa creatura di un peso eccessivo.

Devono essere usati quando ci sarà anche la capacità fiscale. Questo permetterà, ad esempio, un utilizzo immediato. Siccome questo valuta tutta la spesa, non solo il trasferimento, si potrebbe non applicare il patto di stabilità ai comuni che sono sotto al fabbisogno standard di una certa percentuale. Oggi, invece, il patto di stabilità prevede un'applicazione lineare a tutti, cioè sia a chi è sopra lo standard sia a chi è sotto lo standard. Quello è un metodo giusto, per esempio, di applicare questo meccanismo.

Rispetto alle preoccupazioni, invece, succede l'esatto contrario. Come vedrete, a mano a mano che avrete tutti i fabbisogni, e quindi dopo che arriveranno le altre quattro funzioni per i comuni, vi accorgerete che alcuni di questi spendono tanti soldi nella funzione 1 (amministrazione generale) e poco sul sociale, sugli asili-nido e sulla scuola. In questo caso, gli amministratori hanno la possibilità di verificare quest'aspetto. È uno strumento importante prima di tutto per i sindaci. Un sindaco neoeletto ha la possibilità di portare delle modifiche alla situazione che gli si presenta: a porre la questione non sarà il consigliere comunale di opposizione, il giornalista amico o nemico, ma l'organo esterno SOSE che, insieme con IFEL e con l'approvazione di COPAFF, ha approvato uno strumento che ovviamente va affinato anno per anno. È un po’ ciò che è accaduto con gli studi di settore. Quando si è partiti, erano molto più grezzi di come sono oggi, ma questo è il lavoro che va fatto. Spero di avere in parte dato risposta.

L'importante è la Commissione bicamerale per il federalismo fiscale valuti bene che questi dati non siano utilizzati in modo improprio, rischiando così di distruggere uno strumento buono. Non dovrebbero essere assolutamente usati per tagli o spending review. Certo, sono utili per verificare bene la spesa.

Quanto osservava il dottor Brunello relativamente a quello che stiamo facendo è legato ai due decreti legislativi approvati. Il decreto n. 68, ad esempio, prevede per il trasporto pubblico locale che, sulle regioni, Pag. 20valutiamo solo la spesa in conto capitale. Chiediamo ai legislatori una norma che ci permetta di avere a tutto tondo la situazione, compresa anche la questione relativa alle società partecipate. A quel punto, possiamo avere il quadro completo e fornirvi uno strumento perché decidiate le vostre politiche di policy.

Una norma, applicata in alcune regioni, che dicesse che quello OMI degli affitti diventa il valore massimo relativamente agli affitti per gli spazi comunali, provinciali e così via, e desse al sindaco la possibilità di rivedere i contratti che sono al di sopra dei valori OMI, avrebbe degli straordinari effetti benefici in termini di minore spesa. Si sarebbe fornito uno strumento molto diverso dall'applicare la politica di un taglio lineare o del patto di stabilità lineare che obbliga i migliori a migliorare sempre mentre non ce la fanno più. Questo è il dato attuale. Con tutte le critiche, le osservazioni e le preoccupazioni, lo strumento che vi forniamo ha questo tipo di obiettivo.

Quanto ai servizi per cui abbiamo l’output, per rispondere all'onorevole Paglia, quando andiamo, ad esempio, sugli asili nido, non riconosciamo il nostro fabbisogno come lineare e uguale per tutti. È chiaro che riconosciamo un fabbisogno più alto dove ci sono più asili nido, che hanno determinate forme di gestione, con più lattanti, più giorni di apertura. Il nostro non è un calcolo lineare per abitante, ma un'operazione completamente diversa.

È chiaro che un comune montano ha spese di riscaldamento e spazzamento della neve diverse da un comune di pianura e questo viene valutato. È molto diverso dalla situazione di decidere una media per abitante o di andare all'attuale situazione dove, per assurdo, abbiamo comuni che avevano – certo, parlare di trasferimenti oggi è prendersi in giro – trasferimenti di 500 euro per abitante da parte dello Stato e altri che ne avevano 50, come accade nel nostro Paese.

Al relatore Gibiino risponderà il professor Porcelli, ossia sulla possibilità di usare questi dati nel momento in cui si decidono aggregazioni diverse, fusioni o altro. Francesco Porcelli vi spiegherà come sia assolutamente possibile questo tipo di ragionamento.

Mi fermerei qua perché mi pare di aver risposto alle obiezioni e alle giuste preoccupazioni. Rinnovo l'invito dell'amministratore delegato di recarvi in SOSE per vedere come possono essere utili i nostri dati, come possiamo usarli proprio per offrirvi l'opportunità di prendere delle scelte politiche che, utilizzando questi dati, vi permettano di dare delle risposte concrete.

FRANCESCO PORCELLI, Consulente per il federalismo fiscale della società SOSE. Ringrazio delle critiche e degli apprezzamenti.

Sulla spesa storica, il problema del punto di partenza della stima potrebbe essere rilevante soltanto se ci fosse chiesto di quantificare un ammontare globale di spesa, ma il nostro lavoro attualmente non è quello di quantificare la spesa globale, ma di determinare come varia la spesa al variare di determinate caratteristiche o del territorio o di quantità di output prodotto.

Stimiamo, quindi, un delta, quanto costa servire un bambino all'asilo nido in più o un servizio dell'ufficio tecnico in un comune montano o in un comune che si trova in pianura, un servizio di assistenza sociale in un comune grande come Roma o in uno piccolo come quelli della provincia.

Sono delta stimati correttamente indipendentemente dal punto di partenza. L'elemento che determina la correttezza è, infatti, la quantità di informazioni che si mettono dentro la stima, e cioè la quantità di variabilità, quanti comuni prendiamo per la stima. In questo caso, abbiamo un data set di partenza di 6.702 comuni che, dal punto di vista statistico, offre la variabilità più che sufficiente per dirci che quei delta sono statisticamente affidabili.

Tutte le variabili che determinano il fabbisogno non sono scelte, infatti, a tavolino, ma partono anzitutto da un set fornito da un modello teorico di incontro tra domanda e offerta di servizio pubblico, Pag. 21secondo il quale vanno presi questi insiemi di variabili e all'interno di essi quelle statisticamente rilevanti, cioè quali appunto fugano il dubbio emerso prima. Dal punto di vista statistico, quindi, i delta sono affidabili, per cui il punto di partenza tutto sommato è irrilevante per quanto riguarda l'analisi statistica. Potrebbe essere rilevante nel momento in cui si quantificasse l'ammontare complessivo della spesa, ma questo è un problema a questo punto non in analisi.

Quanto all'altro aspetto messo in ballo della capacità fiscale, si possono fare due osservazioni. Sono le due gambe del sistema perequativo: da un lato, ci sono i fabbisogni di spesa, dall'altro, le capacità fiscali. Se la difficoltà di determinare i fabbisogni di spesa è 10, la difficoltà di determinare la capacità fiscale può essere 1 o 2 in quanto è un esercizio molto più semplice.