DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

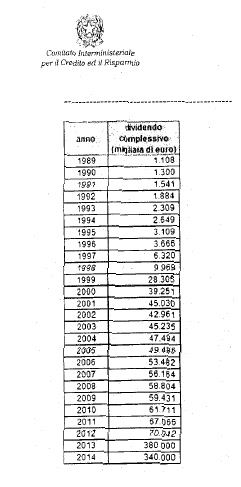

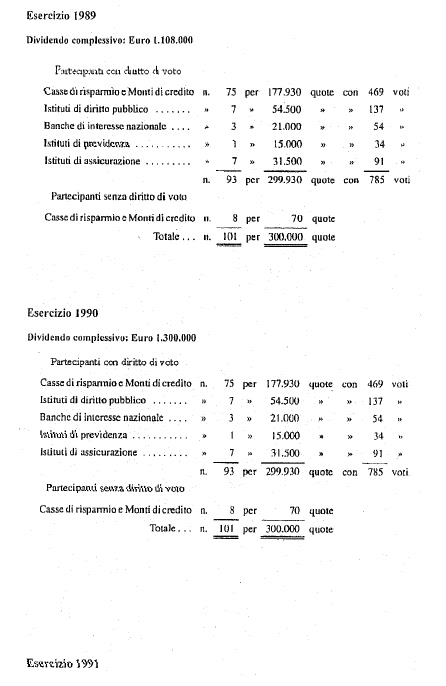

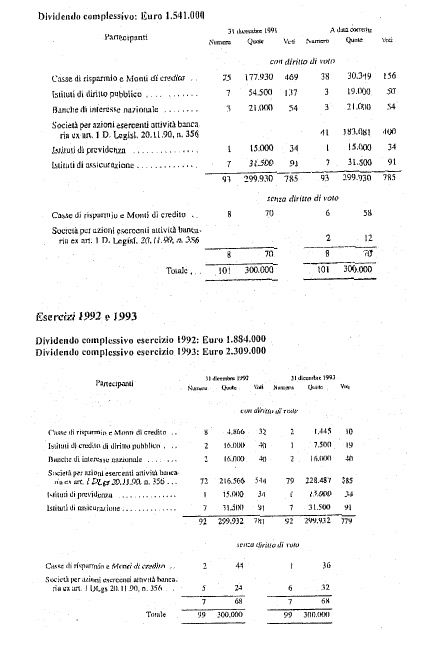

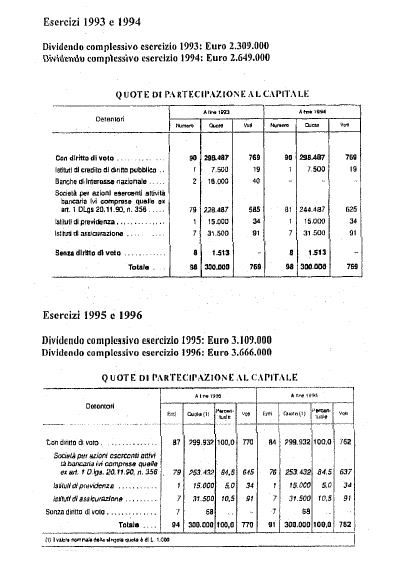

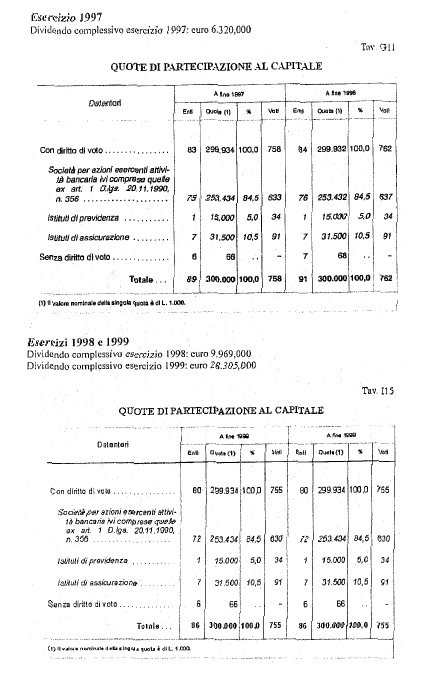

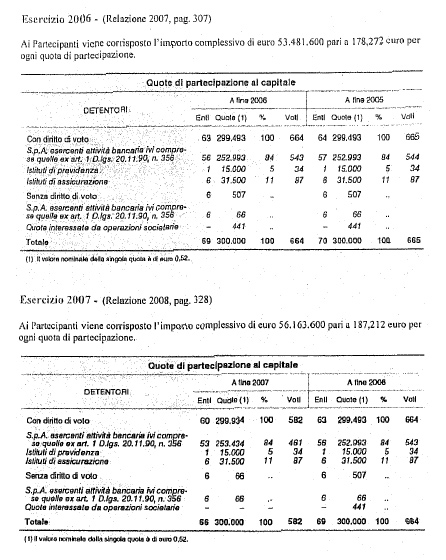

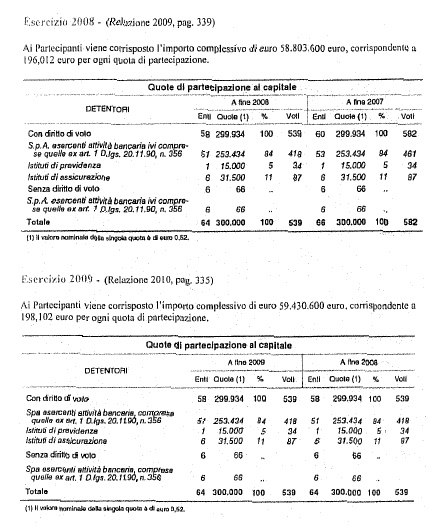

5-06533 Pesco: Dati relativi ai dividendi distribuiti dalla Banca d'Italia ai partecipanti al capitale a partire dal 1989.

TESTO DELLA RISPOSTA

Con l'interrogazione immediata in Commissione l'onorevole Alessio Mattia Villarosa ed altri chiedono di conoscere il valore complessivo in euro su base annua dal 1989 ad oggi dei dividendi distribuiti dalla Banca d'Italia ai partecipanti al capitale sociale.

Al riguardo, la Banca d'Italia, nel precisare che le citate informazioni vengono pubblicate di anno in anno nelle relazioni annuali della Banca medesima, ha fornito copia delle tabelle in questione, che fanno parte integrante della presente risposta e vengono depositate presso la segreteria della Commissione.

ALLEGATO 2

5-06535 Paglia: Effetti delle modifiche alla normativa relativa al raddoppio dei termini di accertamento tributario recate dal decreto legislativo n. 128 del 2015 su contribuenti sottoposti a un'indagine svolta dalla Guardia di finanza.

TESTO DELLA RISPOSTA

Con il documento in esame, l'onorevole interrogante fa riferimento all'inchiesta condotta dalla Guardia di finanza, su mandato della Procura della Repubblica di Forlì, riguardante le posizioni di circa 27.000 contribuenti che hanno occultato i loro capitali al fisco italiano, depositandoli presso gli enti creditizi della Repubblica di San Marino.

L'onorevole evidenzia che l'articolo 2 del decreto legislativo 5 agosto 2015, n. 128, ha previsto che i termini di accertamento tributario siano raddoppiati solo allorquando la denuncia sia presentata o trasmessa entro gli ordinari termini di verifica fiscale.

L'onorevole interrogante segnala altresì che quasi tutti gli indagati, aderendo alla procedura di volontaria collaborazione (cosiddetta voluntary disclosure), prevista dall'articolo 1 della legge 15 dicembre 2014, n. 186, potrebbero sanare la propria posizione nei confronti del fisco italiano.

Ciò premesso, si chiede di conoscere quale sia il numero dei soggetti indagati che, alla luce della recente proroga al 30 novembre 2015, prevista per la presentazione della domanda di adesione alla procedura di volontaria collaborazione (cosiddetta voluntary disclosure), possono aderire alla procedura senza l'applicazione delle sanzioni, beneficiando della nuova previsione normativa in materia di raddoppio dei termini di accertamento di cui all'articolo 2 del decreto legislativo n. 128 del 2015.

Al riguardo, l'Agenzia delle entrate rappresenta che non sono stati comunicati elementi conoscitivi in merito alla menzionata inchiesta della procura di Forlì e, pertanto, allo stato non è possibile determinare gli effetti dell'entrata in vigore del decreto legislativo n. 128 del 2015 sulle posizioni soggettive dei contribuenti coinvolti dall'indagine in argomento.

In ogni caso, è opportuno far presente che l'articolo 5-quater, comma 2, del decreto-legge 28 giugno 1990, n. 167, come modificato dall'articolo 1, comma 1, della legge 15 dicembre 2014, n. 186, dispone che la collaborazione volontaria non è ammessa se la richiesta è presentata dopo che l'autore della violazione degli obblighi di dichiarazione abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell'inizio di qualunque attività di accertamento amministrativo o di procedimenti penali, per violazione di norme tributarie.

ALLEGATO 3

5-06476 Pesco: Problematiche relative alle nomine di dirigenti presso l'Agenzia delle entrate.

TESTO DELLA RISPOSTA

Gli onorevoli interroganti, prendendo spunto da un articolo apparso sul quotidiano Italia Oggi, il giorno 28 marzo 2015, a firma di Cristina Bartelli, dal titolo: «Dirigenti incaricati, i delegati a rischio di misure disciplinari», chiedono se corrispondano al vero le notizie riportate in detto articolo, ovvero che per porre rimedio alla situazione creatasi a seguito dell'emanazione da parte della Corte Costituzionale della sentenza n. 37 del 2015, che ha dichiarato illegittimi gli incarichi dirigenziali attribuiti a funzionari della terza area ai sensi dell'articolo 8, comma 24, del decreto-legge 2 marzo 2012, n. 16, convertito dalla legge 26 aprile 2012, n. 44, taluni funzionari sarebbero stati messi in aspettativa e dalla stessa Agenzia investiti dell'incarico di dirigente esterno, in virtù dell'articolo 19, comma 6, della legge 165 del 2001.

Al riguardo, si osserva che in base all'articolo 19, comma 6, del decreto legislativo n. 165 del 2001, gli incarichi dirigenziali a tempo determinato possono essere conferiti, da ciascuna amministrazione, entro il limite del 10 per cento della dotazione organica dei dirigenti appartenenti alla prima fascia e dell'8 per cento della dotazione organica di quelli appartenenti alla seconda fascia.

L'Agenzia delle entrate riferisce che queste percentuali, valide per tutte le amministrazioni, sono da essa rispettate per entrambe le tipologie di dirigenti a tempo determinato: prendendo come base di calcolo il numero di posizioni dirigenziali risultati dall'applicazione del decreto-legge 95/2012 (spending review), la dotazione organica delle posizioni dirigenziali di prima fascia è pari a 53 unità e quella delle posizioni di seconda fascia a 1.095 unità. Pertanto, il numero massimo teorico di dirigenti a tempo determinato è pari a 5 unità per la prima fascia (10 per cento di 53) e a 88 unità per la seconda fascia (8 per cento di 1.095). Quelli effettivamente in servizio in Agenzia sono, rispettivamente, 4 e 27.

L'Agenzia rileva, altresì, che la nomina di cui trattasi è intervenuta diversi mesi prima della sentenza della Corte, essendo stata deliberata dal Comitato di gestione dell'Agenzia il 29 ottobre 2014, mentre la sentenza è del 17 marzo 2015. In ogni caso, risulta evidente come il conferimento di incarichi dirigenziali ai sensi dell'articolo 19, comma 6, del decreto legislativo 165/2001, costituisce una modalità di utilizzo del personale diversa e del tutto indipendente rispetto alle vicende oggetto delle fattispecie censurate dalla Corte.

Infine, l'Agenzia riferisce che nell'elenco dei dirigenti assunti con contratto a tempo determinato non figurano soggetti la cui nomina è stata dichiarata illegittima con la citata sentenza della Corte Costituzionale.