|

CAMERA DEI DEPUTATI

|

N. 2680 |

Onorevoli Deputati! Il disegno di legge di approvazione del bilancio dello Stato per il triennio 2015-2017 è redatto in coerenza con le disposizioni della legge 31 dicembre 2009, n. 196, come modificata dalla legge n. 39 del 2011. Le previsioni di spesa sono predisposte secondo il criterio della legislazione vigente (specifiche indicazioni sulla predisposizione del disegno di legge di bilancio sono state fornite nella circolare della Ragioneria generale dello Stato del 12 maggio 2014, n. 16, concernente l'Assestamento del bilancio di previsione e Budget rivisto per l'anno 2014 – Previsioni di bilancio per il 2015 e per il triennio 2015-2017 e Budget per il triennio 2015-2017). Tali previsioni sono coerenti con il quadro macroeconomico illustrato nella Nota di aggiornamento al Documento di economia e finanza 2014 e si collocano in un percorso di progressivo risanamento finanziario già avviato negli esercizi precedenti.

L'evoluzione degli aggregati di bilancio per il triennio di previsione in esame sconta gli interventi di contenimento della spesa operati nel passato, le ulteriori azioni di razionalizzazione della stessa intraprese dal Governo e gli effetti dei provvedimenti di urgenza disposti dal Governo nel corso del 2014, volti principalmente al sostegno dell'economia, dell'occupazione e del reddito delle famiglie, nonché alla razionalizzazione della spesa pubblica.

I recenti provvedimenti con effetti sul triennio di previsione sono stati numerosi: si richiamano tra essi l'attivazione delle risorse disponibili per lo sblocco delle opere già avviate o immediatamente cantierabili, il rifinanziamento degli ammortizzatori sociali in deroga e dell'assicurazione sociale per l'impiego, la riduzione delle aliquote dell'imposta regionale sulle attività produttive (IRAP) per le imprese, la proroga del pagamento del tributo per i servizi indivisibili (TASI). Il presente disegno di legge recepisce, inoltre, gli effetti derivanti dall'attuazione dell'articolo 49 del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89, in materia di riaccertamento dei residui.

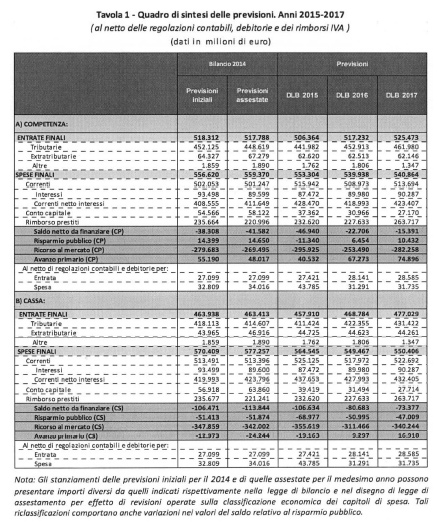

I principali saldi del quadro generale riassuntivo del presente disegno di legge di bilancio sono esposti nella Tavola 1. Per la competenza e al netto delle regolazioni contabili e dei rimborsi dell'imposta sul valore aggiunto (IVA), il saldo netto da finanziare (pari alla differenza tra entrate e spese finali) presenta nel 2015 un peggioramento rispetto alla previsione della precedente legge di bilancio e all'assestamento per l'esercizio 2014, con un disavanzo previsto pari a -46,9 miliardi di euro. Nel successivo biennio mostra, tuttavia, un significativo miglioramento con un valore atteso pari a -22,7 miliardi nel 2016 e a -15,4 miliardi nel 2017, riflettendo sia un aumento delle entrate finali sia una riduzione delle spese finali e, in particolare, di quelle in conto capitale. In termini di cassa, il saldo netto da finanziare mostra un disavanzo pari a -106,6 miliardi di euro nel 2015, a -80,7 miliardi nel 2016 e a -73,4 miliardi nel 2017. Le differenze rispetto al corrispondente saldo di competenza sono dovute prevalentemente al fisiologico scostamento tra i valori degli accertamenti di entrata e i corrispondenti importi degli incassi.

L'avanzo primario in termini di competenza presenta valori positivi crescenti nel triennio, passando da 40,5 miliardi di euro nel 2015 a 67,3 miliardi nel 2016 e 74,9 miliardi nel 2017, in corrispondenza di una spesa per interessi solo leggermente crescente. Il risparmio pubblico (la somma delle entrate tributarie ed extra-tributarie diminuita delle spese correnti) risulta negativo nel 2015, con un valore di -11,3 miliardi di euro nel 2015, ma mostra valori positivi e crescenti nel successivo biennio con 6,5 miliardi nel 2016 e 10,4

Il bilancio dello Stato è articolato in missioni e programmi, ai sensi degli articoli 21 e 25 della legge n. 196 del 2009 (legge di contabilità e finanza pubblica); i programmi costituiscono le unità di voto. Tale classificazione consente di evidenziare l'allocazione delle risorse in relazione alle funzioni e agli obiettivi perseguiti attraverso la spesa pubblica. Il disegno di legge di bilancio 2015-2017, pur confermando rispetto alla legge di bilancio 2014 il numero delle missioni in 34, presenta una profonda revisione delle unità di voto nell'articolazione e nella numerosità: il loro numero è ora pari a 181. Tali modifiche conseguono prevalentemente dalla riorganizzazione effettuata da diversi Ministeri sulla base del processo avviato dal decreto-legge n. 95 del 2012, convertito, con modificazioni, dalla

Rispetto alle previsioni assestate per il 2014, in termini di variazione assoluta, la spesa del 2015 presenta nel complesso una crescita di 5,6 miliardi di euro, risultato di alcune missioni in incremento e di altre in diminuzione. A parità di struttura del disegno di legge di bilancio 2015-2017, le missioni che vedono un significativo apporto di risorse sono: «Debito pubblico» (+8,5 miliardi di euro), «Politiche previdenziali» (+3,6 miliardi) e «Competitività e sviluppo delle imprese» (+3,7 miliardi). Tali missioni hanno un profilo crescente lungo tutto il triennio di previsione. Le missioni che, invece, presentano una notevole riduzione degli stanziamenti sono: «Politiche economico-finanziarie e di bilancio» (-4,9 miliardi), «Diritto alla mobilità e sviluppo dei sistemi di trasporto» (-2,5 miliardi), «Relazioni finanziarie con le autonomie territoriali» (-1,3 miliardi) e «Difesa e sicurezza del territorio» (-1,2 miliardi).

Le Tavole 2 e 3 della Sezione I presentano, per ciascuna missione, le previsioni iniziali e assestate relative all'anno 2014 e la spesa a legislazione vigente per il triennio 2015-2017, in termini di competenza e di cassa, al netto delle regolazioni contabili e debitorie. Il confronto tra gli anni è reso più significativo tramite la riclassificazione delle voci di spesa del bilancio 2014 secondo la struttura per missioni e programmi del disegno di legge di bilancio 2015-2017.

Il presente disegno di legge di bilancio comprende gli effetti delle disposizioni legislative adottate nel corso degli ultimi esercizi nonché delle rimodulazioni proposte dalle amministrazioni sulla base della flessibilità concessa dalla normativa vigente. Di seguito sono indicate le principali misure predisposte nel corso del 2014 e altri interventi rilevanti per la predisposizione delle previsioni a legislazione vigente.

Principali provvedimenti a sostegno e rilancio dell'economia, dell'occupazione e del reddito delle famiglie.

Numerosi sono stati gli ulteriori interventi volti al rilancio dell'economia: bonus fiscale per i lavoratori dipendenti, riduzione delle aliquote dell'IRAP per le imprese, proroga del pagamento della TASI (decreto-legge n. 66 del 2014, convertito, con modificazioni, dalla legge n. 89 del 2014), credito d'imposta per gli investimenti delle imprese in beni strumentali nuovi. Al fine di sostenere la ripresa economica, sono state previste misure per l'attivazione delle risorse disponibili per lo sblocco delle opere già avviate o immediatamente cantierabili (decreto-legge n. 133 del 2014). A favore dell'occupazione sono stati disposti gli interventi di rifinanziamento degli ammortizzatori sociali in deroga e dell'assicurazione sociale per l'impiego (ASPI) (citato decreto-legge n. 133 del 2014).

È stato inoltre previsto l'avvio di un programma straordinario di riaccertamento dei residui passivi iscritti in bilancio, al fine di consentire la cancellazione di quelli ormai non più esigibili dai terzi e la conseguente iscrizione di nuovi stanziamenti in bilancio (decreto-legge n. 66 del 2014, convertito, con modificazioni, dalla legge n. 89 del 2014). Sono state altresì previste misure per la lotta all'evasione fiscale (decreto-legge n. 66 del 2014, convertito, con modificazioni, dalla legge n. 89 del 2014).

È stato infine dato impulso alle riforme, attraverso l'adozione di misure volte alla semplificazione e all'aumento dell'efficienza delle pubbliche amministrazioni (decreto-legge n. 90 del 2014, convertito, con modificazioni, dalla legge n. 114 del 2014). In particolare, sono state introdotte misure per migliorare l'organizzazione della pubblica amministrazione e, in particolare, favorire il ricambio generazionale e la mobilità.

Principali provvedimenti in favore dei settori dell'ambiente, della cultura e del settore agricolo.

Con riferimento alla tutela ambientale, sono stati finanziati interventi per la ricostruzione conseguenti agli eventi meteorologici verificatisi nel territorio della regione Liguria (decreto-legge n. 91 del 2014, convertito, con modificazioni, dalla legge n. 116 del 2014). Svariate sono state altresì le misure intraprese per il rilancio del settore culturale e del turismo, tra le quali si segnalano l'incremento del fondo di rotazione per le fondazioni lirico-sinfoniche, il finanziamento degli interventi di tutela, riqualificazione, valorizzazione e promozione culturale, anche a fini turistici, previsti nel Piano strategico «Grandi progetti beni culturali», il riconoscimento di crediti d'imposta per le erogazioni liberali a sostegno della cultura, per l'adeguamento delle sale cinematografiche e per la digitalizzazione degli esercizi ricettivi (decreto-legge n. 83 del 2014, convertito, con modificazioni, dalla legge n. 106 del 2014). Sono state inoltre previste misure per il rilancio del settore agricolo, quali il riconoscimento di crediti d'imposta per le imprese agricole e l'ampliamento delle deduzioni dall'IRAP per l'impiego di lavoratori nel settore agricolo.

Flessibilità di bilancio.

In tema di flessibilità di bilancio si richiamano le disposizioni dall'articolo 9, comma 10, del decreto-legge n. 150 del 2013, che ha ampliato le forme di flessibilità previste dall'articolo 23 della legge n. 196 del 2009 e dall'articolo 6 del decreto-legge n. 95 del 2012, prorogando la possibilità di proporre variazioni compensative anche tra programmi appartenenti a missioni di spesa diverse, come stabilito dall'articolo 2, comma l, del decreto-legge n. 78 del 2010.

Questa maggiore flessibilità a favore delle amministrazioni, unitamente a quella introdotta per la prima volta dall'articolo 50, comma 2, del decreto-legge n. 66 del 2014, nasce dall'esigenza di evitare la formazione di debiti fuori bilancio e consentire il rispetto della direttiva dell'Unione europea 2011/7/UE in materia di tempi di pagamento dei debiti commerciali.

L'impostazione del progetto di bilancio ha assunto come quadro di riferimento generale le ipotesi di evoluzione del bilancio statale di competenza coerenti con gli obiettivi di finanza pubblica indicati nella Nota di aggiornamento al Documento di economia e finanza 2014, secondo quanto previsto dall'articolo 10 della legge n. 196 del 2009.

Entrate.

Per la previsione delle entrate, il criterio della legislazione vigente è stato applicato valutando l'ammontare dei proventi tributari (titolo I) e non tributari (titoli II e III) con riferimento alle disposizioni che la normativa in vigore prevede direttamente operanti per il 2015 e per gli anni successivi.

Con riferimento alle entrate di natura tributaria, e in particolare a quelle derivanti dall'attività ordinaria di gestione, si rappresenta che le stesse sono in linea con le previsioni tendenziali contenute nella Nota di aggiornamento al Documento di economia e finanza.

Le previsioni sono state elaborate operando una distinzione tra l'anno corrente e gli anni successivi: tale distinzione deriva dal fatto che, per l'anno in corso, la revisione delle stime contenute nel Documento di economia e finanza si basa sul monitoraggio dell'andamento delle entrate e sulla conseguente proiezione su base annua del gettito registrato. In questo modo, l'anno in corso diventa l'anno base per la previsione del triennio successivo; la revisione di quest'ultimo è poi determinata

con riferimento all'anno in corso:

sulla base del monitoraggio dell'andamento del gettito dei singoli tributi (capitoli/articoli del bilancio), con particolare riferimento alle imposte autoliquidate [imposta sui redditi delle persone fisiche (IRPEF), imposta sui redditi delle società (IRES)], alle altre imposte dirette, con scadenze predeterminate di versamento, e a quelle indirette versate mensilmente;

elaborando una proiezione dei gettiti sull'intero anno anche in relazione all'entità dei versamenti rateizzati in sede di autoliquidazione;

considerando i fattori legislativi intervenuti nell'anno i cui effetti si riflettono sul livello delle entrate tributarie dell'esercizio finanziario corrente;

con riferimento agli anni successivi:

calcolando l'effetto base, ossia l'impatto dell'eventuale variazione risultante dall'elaborazione della proiezione dell'anno corrente sugli anni successivi;

tenendo conto dei nuovi andamenti macroeconomici tendenziali;

considerando gli effetti correlati a provvedimenti legislativi intervenuti successivamente alle previsioni già formulate nell'ultimo documento di finanza pubblica presentato al Parlamento.

In particolare, le previsioni aggiornate per il triennio 2015-2017 sono state elaborate in base:

agli effetti del nuovo quadro macroeconomico;

agli effetti correlati a fattori legislativi intervenuti successivamente alle previsioni contenute nel Documento di economia e finanza (in particolare dei seguenti provvedimenti: decreto-legge n. 47 del 2014, decreto-legge n. 66 del 2014, decreto-legge n. 83 del 2014, decreto-legge n. 90 del 2014, decreto-legge n. 91 del 2014, decreto-legge n. 133 del 2014).

Per quanto riguarda le altre entrate, si è tenuto conto dei fattori che influenzano l'andamento delle singole voci. In particolare, per questa tipologia di entrate, le cui componenti sono fortemente eterogenee, le previsioni sono elaborate tenendo conto dei risultati registrati nell'ultimo anno di consuntivo, dell'andamento degli incassi effettivi realizzati nell'anno in corso, nonché dei numerosi effetti derivanti da specifiche disposizioni previste dalla legislazione vigente.

La struttura classificatoria delle entrate è stata formulata in ossequio a quella prevista dalla legge n. 196 del 2009 ed è sostanzialmente in linea con quella adottata per il bilancio 2014. La nota integrativa dello stato di previsione dell'entrata è corredata dello schema sintetico di classificazione economica delle entrate del bilancio dello Stato, definito in base alle classificazioni adottate per costruzione dei conti del settore della pubblica amministrazione secondo i criteri di contabilità nazionale (si veda, al riguardo, l'indicazione del relativo codice, posta tra parentesi in prossimità di ciascun capitolo e articolo).

Spese.

Per le spese, la previsione tiene conto di tutte le disposizioni legislative entrate in vigore nel 2014. Prescindendo dalla voce relativa agli interessi, i fattori di variazione rispetto alle previsioni assestate 2014 possono essere ricondotti a due distinte tipologie di spesa:

le spese aventi natura obbligatoria (oneri inderogabili), la cui determinazione è vincolata a particolari meccanismi che autonomamente ne regolano l'evoluzione. In sostanza, si tratta di risorse finanziarie non rimodulabili, per le quali l'amministrazione non ha la possibilità di esercitare un effettivo controllo, in via amministrativa, sulle variabili che concorrono

le spese non aventi natura obbligatoria, ossia le spese rimodulabili, che possono essere rimodulate da ciascuna amministrazione tra missioni del proprio stato di previsione e, nell'ambito di ciascuna missione, tra i relativi programmi di spesa, tenendo conto delle proprie finalità strategiche e istituzionali.

In ordine alla previsione della spesa per interessi, le ipotesi assunte derivano dall'analisi delle tendenze in atto per la struttura del debito, dall'evoluzione dei tassi di interesse, dal fabbisogno e dalle indicazioni fornite nel Documento di economia e finanza 2014 e nella relativa Nota di aggiornamento.

Più specificamente, nella formulazione della previsione a legislazione vigente si è tenuto conto:

a) con riferimento alla struttura del debito, delle emissioni di titoli effettuate nel primo semestre del 2014 e di quelle programmate per il secondo semestre e per i successivi esercizi finanziari;

b) con riferimento all'evoluzione dei tassi, delle ipotesi contenute nel Documento di economia e finanza 2014 e nella relativa Nota di aggiornamento.

Circa i redditi da lavoro dipendente, lo stanziamento della contribuzione aggiuntiva è stato calcolato considerando l'aliquota del 16 per cento, fissata con decreto del Ministro del lavoro e delle politiche sociali, di concerto col Ministro dell'economia e delle finanze, del 12 luglio 2000.

Relativamente ai trasferimenti agli enti previdenziali iscritti in bilancio, gli stanziamenti tengono conto delle autorizzazioni di spesa disposte con i nuovi provvedimenti legislativi approvati dal Parlamento per tale comparto.

In particolare, si fa presente che, per i trasferimenti al soppresso Istituto nazionale di previdenza per i dipendenti delle amministrazioni pubbliche (INPDAP) e all'Istituto nazionale della previdenza sociale (INPS), lo stanziamento del capitolo relativo alle «anticipazioni di bilancio» è stato determinato in funzione del fabbisogno previsto (in linea con le ipotesi indicate nella Nota di aggiornamento del Documento di economia e finanza circa l'evoluzione della spesa pensionistica e dei contributi sociali), nonché delle disponibilità finanziarie giacenti sui conti di tesoreria.

Il bilancio dello Stato è articolato in missioni e programmi, ai sensi degli articoli 21 e 25 della legge n. 196 del 2009 (legge di contabilità e finanza pubblica); i programmi costituiscono le unità di voto. Tale classificazione consente di evidenziare l'allocazione delle risorse in relazione alle funzioni e agli obiettivi perseguiti attraverso la spesa pubblica. Il disegno di legge di bilancio 2015-2017, pur confermando in 34 il numero delle missioni della legge di bilancio 2014, presenta – come si è detto – una profonda revisione delle unità di voto, conseguente alla riorganizzazione effettuata da diversi Ministeri sulla base del processo avviato dal decreto-legge n. 95 del 2012, e ulteriormente accelerato con il comma 4 dell'articolo 16 decreto-legge n. 66 del 2014. Sulla riorganizzazione delle amministrazioni sono intervenuti altresì i decreti-legge n. 101 del 2013 e n. 150 del 2013, fissando al 28 febbraio 2014 il termine per l'adozione dei decreti del Presidente del Consiglio dei ministri per la riorganizzazione dei singoli Ministeri. Successivamente il citato decreto-legge n. 66 del 2014 ha spostato la data al 15 luglio 2014, mentre il decreto-legge n. 90 del 2014, all'articolo 3, comma 4-bis, è ulteriormente intervenuto prorogando il termine fino al 15 ottobre 2014.

Il numero di programmi condivisi tra centri di responsabilità è invece diminuito da 14 a 10. Su quest'ultimo aspetto prosegue dunque il percorso già definito nei princìpi della delega al Governo per la riforma del bilancio dello Stato, di cui all'articolo 1, comma 2, della legge 23 giugno 2014, n. 89, con riferimento all'articolo 40, comma 2, lettera b), numero 2), della legge n. 196 del 2009, secondo cui ciascun programma di spesa deve essere affidato a un unico centro di responsabilità amministrativa.

I programmi di spesa includono generalmente le spese di fabbisogno dell'amministrazione, in termini di personale e di forniture di beni e servizi, necessari per svolgere le funzioni e attuare gli interventi settoriali individuati dal programma stesso. Comprendono pertanto voci di spesa caratterizzate da diverse categorie di natura economica. I principali programmi destinati a finanziare interventi in conto capitale sono brevemente descritti nel Riquadro 1.

Per consentire una maggiore confrontabilità dei dati tra le previsioni del nuovo triennio e quelle precedenti a seguito delle modifiche di struttura delle missioni e dei programmi, è stata effettuata una riclassificazione riconducendo le singole unità gestionali del bilancio (i piani gestionali) dell'esercizio 2014 alla classificazione per missioni e programmi adottata nel disegno di legge di bilancio 2015-2017.

Le principali modifiche rispetto alla struttura della legge di bilancio per il 2014 sono illustrate di seguito.

La missione 32 (Servizi istituzionali e generali delle amministrazioni pubbliche) riflette in sostanza le nuove organizzazioni dei Ministeri. In particolare, il programma trasversale 32.3 (Servizi e affari generali per le Amministrazioni di competenza) ha visto una ricollocazione delle proprie attività in relazione alla nuova articolazione dei centri di responsabilità del Ministero dello sviluppo economico, del Ministero delle infrastrutture e dei trasporti, del Ministero dell'ambiente e della tutela del territorio e del mare, del Ministero del lavoro e delle politiche sociali, del Ministero dell'istruzione, dell'università e della ricerca e del Ministero dei beni e delle attività culturali e del turismo.

La missione 17 (Ricerca e innovazione) è stata oggetto di una profonda rivisitazione dei contenuti, nella direzione di una più stringente individuazione delle risorse finalizzate a quest'area. In particolare, i programmi precedentemente caratterizzati da interventi in materia energetica e della didattica sono stati soppressi e ricollocati in altre missioni, in considerazione del fatto che erano destinati alle finalità delle politiche settoriali, piuttosto che alla finalità di ricerca e innovazione. Il programma destinato alla ricerca in materia di beni e attività culturali, nonché quello in materia di sanità pubblica, sono stati leggermente rivisti nella stessa prospettiva. Infine, i due programmi del Ministero dell'istruzione, dell'università e della ricerca, che finanziano rispettivamente la ricerca scientifica di base e quella applicata sono stati accorpati in una nuova unità di voto. Tale accorpamento tiene anche conto del fatto che le risorse per la ricerca applicata sono finanziate prevalentemente da un apposito fondo rotativo e, pertanto, non trovano un'evidenza completa nel bilancio.

La riorganizzazione del Ministero dello sviluppo economico ha comportato diversi cambiamenti nella definizione del contenuto dei suoi programmi specifici, con effetti in particolare sulle seguenti missioni:

la missione 10 (Energia e diversificazione delle fonti energetiche) ha acquisito voci di spesa precedentemente attribuite alla ricerca nel settore energetico;

la missione 11 (Competitività e sviluppo delle imprese) ha accolto interventi precedentemente compresi nella missione dedicata alle politiche nel campo delle comunicazioni;

la missione 15 (Comunicazioni) ha visto una rilevante articolazione interna ai propri programmi, evidenziando con una nuova unità di voto le attività svolte a livello territoriale;

la missione 13 (Diritto alla mobilità e sviluppo dei sistemi di trasporto), modificata anche nella denominazione, e la missione 14 (Infrastrutture pubbliche e logistica), oltre a subire una riorganizzazione nell'ambito dei rispettivi programmi, sono state interessate da una ricollocazione relativa delle risorse riguardanti opere stradali e ferroviarie. In particolare, gli interventi in favore dei sistemi ferroviari per l'alta velocità, per i passanti ferroviari e le infrastrutture per la mobilità al servizio del nuovo polo esterno della Fiera di Milano sono collocati ora nell'ambito della missione 13.

La missione 4 (L'Italia in Europa e nel mondo), per effetto della riorganizzazione del Ministero dell'istruzione, dell'università e della ricerca, ha perso gli interventi precedentemente finalizzati a scambi internazionali in campo scientifico e tecnologico e in campo culturale e dell'educazione, con la soppressione di due unità di voto (di esigua dimensione finanziaria), fatte confluire rispettivamente nei programmi settoriali della ricerca e dell'istruzione.

La missione 18 (Sviluppo sostenibile e tutela del territorio e dell'ambiente) ha visto la soppressione dell'unità di voto precedentemente dedicata alle azioni di prevenzione e riduzione dell'inquinamento elettromagnetico e agli interventi sui sistemi

20.6 «Comunicazione e promozione per la tutela della salute umana e della sanità pubblica veterinaria e attività e coordinamento in ambito internazionale»

20.7 «Vigilanza sugli enti e sicurezza delle cure»

20.8 «Sicurezza degli alimenti e nutrizione»

20.9 «Attività consultiva per la tutela della salute»

20.10 «Sistemi informativi per la tutela della salute e il governo del Servizio Sanitario Nazionale»

20.11 «Regolamentazione e vigilanza delle professioni sanitarie»

20.12 «Coordinamento generale in materia di tutela della salute, innovazione e politiche internazionali».

La missione 21 (Tutela e valorizzazione dei beni e attività culturali e paesaggistici), per effetto della ristrutturazione del Ministero dei beni e delle attività culturali e turismo, ha visto modifiche nell'articolazione dei programmi e una diversa collocazione di alcune voci, ora attribuite alla missione dei servizi e affari generali. Il principale cambiamento è volto a mettere in luce, con una nuova unità di voto 21.16 (Tutela e promozione dell'arte e dell'architettura contemporanee e delle periferie urbane), gli interventi a sostegno dell'arte contemporanea e delle periferie urbane, precedentemente attribuiti ad altri programmi della stessa missione (relativi alla valorizzazione del patrimonio culturale, dell'architettura e dell'arte contemporanea, ma anche nell'ambito della missione dedicata alla ricerca). Diversi altri programmi della stessa missione hanno cambiato denominazione, per evidenziare le attività di valorizzazione del patrimonio oltre che quelle di tutela o perché ne sono stati rivisti i contenuti, come nel caso delle seguenti unità di voto:

21.12 «Tutela delle belle arti e tutela e valorizzazione del paesaggio»

21.13 «Valorizzazione del patrimonio culturale e coordinamento del sistema museale»

21.14 «Coordinamento ed indirizzo per la salvaguardia del patrimonio culturale»

21.15 «Tutela del patrimonio culturale».

La missione 22 (Istruzione scolastica) è stata solo marginalmente interessata da modifiche nei contenuti, in quanto ha assorbito voci di spesa precedentemente collocate sotto programmi (ora soppressi) destinati alla ricerca per la didattica e alla cooperazione in materia culturale. Invece, alcuni interventi per il diritto allo studio precedentemente inclusi sotto l'omonimo

La spesa in conto capitale prevista a legislazione vigente nel disegno di legge di bilancio 2015-2017 è concentrata in 20 programmi prevalentemente destinati a investimenti, che rappresentano da soli circa il 45 per cento del totale della spesa per investimenti (pari a circa 39 miliardi di euro nel 2015, 30,5 miliardi di euro nel 2016 e 26,5 miliardi di euro nel 2017). Tali programmi sono affidati in prevalenza a quattro ministeri: Ministero dell'economia e delle finanze, Ministero dello sviluppo economico, Ministero delle infrastrutture e trasporti, Ministero dell'istruzione, università e ricerca.

Nello stato di previsione del Ministero dell'economia e delle finanze, in ordine di rilevanza finanziaria, sono presenti:

il programma 3.01 (Erogazioni ad enti territoriali per interventi di settore), destinato al piano di rientro finanziario del comune di Roma (500 milioni di euro annui per il triennio) e al Fondo per l'agevolazione dei piani di rientro dei comuni in gestione commissariale (36 milioni di euro nel 2015 e 37 milioni di euro nel biennio 2016-2017);

il programma 14.08 (Opere pubbliche ed infrastrutture), quasi interamente destinato a interventi in materia di edilizia sanitaria pubblica (611 milioni di euro nel 2015, 1 miliardo di euro nel 2016 e 522 milioni di euro nel 2017);

il programma 17.15 (Ricerca di base ed applicata) finanzia l'Istituto italiano di tecnologia (circa 96 milioni di euro annui per il triennio) ed il Fondo integrativo speciale per la ricerca – FIRST (circa 24 milioni di euro nel 2015 e circa 26 milioni di euro nel 2016-17);

il programma 19.01 (Edilizia abitativa e politiche territoriali) (1,2 miliardi di euro nel 2015, 560 milioni di euro nel 2016 e 330 milioni di euro nel 2017) che include il Fondo di garanzia per i mutui per l'acquisto della prima casa (192 milioni di euro nel 2015 e 188 nel 2016) e interventi e contributi (anche sotto forma di credito di imposta) destinati alla ricostruzione e al sostegno della popolazione interessata dal sisma in Abruzzo (1 miliardo di euro nel 2015, 372 milioni di euro nel 2016 e 328 milioni di euro nel 2017);

il programma 28.4 (Sostegno alle politiche per lo sviluppo e la coesione economica), sostanzialmente acquisisce da tale Ministero dello sviluppo economico il Fondo per lo sviluppo e la coesione, con una dotazione finanziaria di 6,6 miliardi di euro nel 2015 che si riduce a 2,2 miliardi di euro nel 2016 e a 997 milioni nel 2017.

Nell'ambito delle competenze del Ministero dello sviluppo economico:

il programma 11.5 (Promozione e attuazione di politiche di sviluppo, competitività e innovazione, di responsabilità sociale d'impresa e movimento cooperativo) include i contributi agli investimenti destinati principalmente al settore aeronautico e marittimo, a tutela degli interessi di difesa nazionale per uno stanziamento di competenza complessivo pari a circa 2,5 miliardi di euro nel 2015, 2,4 miliardi di euro nel 2016 e 2,6 miliardi di euro nel 2017, i restanti interventi finanziano gli incentivi all'acquisto di veicoli (40 milioni di euro nel 2015);

il programma 11.7 (Incentivazione del sistema produttivo) è caratterizzato dal Fondo di garanzia per le piccole e medie imprese (circa 696 milioni di euro nel 2015 e 704 milioni di euro nel 2016), dai finanziamenti a favore delle zone franche urbane – ZFU (75 milioni di euro nel 2015 e 100 milioni di euro nel 2016), e dai contributi per il finanziamento dei contratti di sviluppo nel settore industriale (47 milioni di euro nel 2015 e 95 milioni di euro nel 2016).

Per la parte del bilancio dello Stato affidata alla gestione del Ministero delle infrastrutture e dei trasporti:

il programma 13.05 (Sistemi ferroviari, sviluppo e sicurezza del trasporto ferroviario) finanzia opere come la linea ferroviaria Torino-Lione (circa 243 milioni di euro nel 2015,

il programma 14.10 (Opere strategiche, edilizia statale ed interventi speciali e per pubbliche calamità) finanzia il Fondo per le opere strategiche, nonché il Fondo progetti, e le risorse per la realizzazione del sistema MOSE, per un valore complessivo pari a circa 2,6 miliardi di euro nel 2015, circa 2,3 miliardi di euro nel 2016 e circa 1,9 miliardi di euro nel 2017;

il programma 14.11 (Sistemi stradali, autostradali ed intermodali) è destinato a interventi per lo sviluppo delle infrastrutture stradali complessivamente pari a circa 1,1 miliardi di euro nel 2014, 973 milioni di euro nel 2016 e 1,3 miliardi di euro nel 2017, tra cui i principali interventi sono contributi alla realizzazione delle superstrade Pedemontana veneta, di Formia e Piemontese, per il sistema autostradale e per l'ANAS (circa 783 milioni di euro, 595 milioni di euro nel 2016 e 98 milioni nel 2017), nonché il Fondo per la continuità dei cantieri (293 milioni di euro nel 2015, 232 milioni di euro nel 2016 e 1,2 miliardi nel 2017);

il programma 17.06 (Ricerca nel settore dei trasporti) principalmente destina risorse a favore dell'Istituto nazionale per studi ed esperienze di architettura navale e del Centro studi di tecnica navale (4,1 milioni di euro nel biennio 2015-16 e circa 1,6 milioni di euro nel 2017).

Nel caso delle risorse del Ministero dell'istruzione, dell'università e della ricerca:

il programma 17.22 (Ricerca scientifica e tecnologica di base ed applicata) include i finanziamenti per il Fondo ordinario enti ed istituzioni di ricerca (1,74 miliardi di euro annui nel triennio) e il Fondo per gli investimenti nella ricerca scientifica e tecnologica – FIRST (120 milioni annui nel triennio), oltre a versare la quota di contribuzione annuale italiana al Centro Europeo per la Ricerca Nucleare (CERN) per circa 120 milioni di euro annui per il triennio;

il programma 22.01 (Programmazione e coordinamento dell'istruzione scolastica) presenta una rilevante componente di spesa in conto capitale poiché finanzia il Fondo unico per l'edilizia scolastica (320 milioni di euro nel 2015 e 20 milioni nel biennio successivo) e i contributi alle regioni per l'ammortamento di mutui per l'edilizia scolastica (40 milioni di euro annui per il triennio).

Alcuni programmi minori in termini di rilevanza finanziaria sono anch'essi destinati integralmente alla spesa in conto capitale, si tratta di: 4.16 (Cooperazione economica, finanziaria e infrastrutturale) per la realizzazione di progetti infrastrutturali in Libia (circa 102 mila euro annui nel triennio); 8.4 (Interventi per pubbliche calamità) per complessivi 100,4 milioni di euro annui nel biennio 2015-16 (56 milioni di euro nel 2017) finanziano la prosecuzione di interventi volti alla ricostruzione nei territori della Campania, Basilicata, Puglia, e Calabria colpiti da eventi sismici; 17.11 (Ricerca tecnologica nel settore della difesa), che finanzia con 58 milioni di euro annui per il triennio le spese di ricerca scientifica, comprese quelle inerenti all'assistenza al volo, e il programma 18.14 (Sostegno allo sviluppo sostenibile) che, con 37 milioni di euro annui nel biennio 2015-16 e circa 34 milioni di euro nel 2017), finanzia mutui per interventi relativi al patrimonio idrico nazionale ed interventi per il monitoraggio del rischio sismico.

Infine, si segnala il programma 29.04 (Regolamentazione e vigilanza nel settore finanziario) del Ministero dell'economia e delle finanze, con una dotazione finanziaria di 202 milioni di euro annui nel biennio 2015-16 e circa 2 milioni di euro nel 2017), che è quasi integralmente destinato al versamento in un'apposita contabilità speciale di risorse a copertura dell'eventuale escussione della garanzia dello Stato sulle passività delle banche italiane.

Il bilancio di competenza dello Stato per il 2015.

1. Entrate.

Le nuove previsioni per le entrate finali, al netto dei rimborsi dell'IVA, poste a raffronto con quelle assestate 2014, sono analizzate per titoli e categorie nella Tavola 1.

Nel complesso, risulta una variazione negativa pari a 11.424 milioni di euro, così ripartita: milioni 6.637 per le entrate tributarie, milioni 4.659 per le entrate extra-tributarie e milioni 128 per quelle derivanti dall'alienazione e ammortamento di beni patrimoniali. Con riferimento alle entrate tributarie, la variazione negativa rispetto alle previsioni assestate per l'esercizio 2014 è da imputarsi alla riduzione del gettito delle imposte sul patrimonio e sul reddito (-13.654 milioni), solo parzialmente compensata dall'aumento delle imposte indirette (+7.017 milioni). L'incremento di queste ultime è dovuto, prevalentemente, alle tasse e imposte sugli affari (+6.516 milioni).

Nell'ambito delle entrate diverse da quelle tributarie, la riduzione interessa principalmente i proventi dei servizi pubblici minori (-5.807 milioni di euro), dovuta alla revisione delle stime per alcuni proventi, relativi, in particolare, alle sanzioni di natura non tributaria.

La riduzione della predetta categoria è in parte contenuta dall'incremento della categoria relativa agli interessi su anticipazioni e crediti vari del Tesoro (+1.189 milioni di euro) e di quello relativo alla voce riguardante recuperi, rimborsi e contributi (+494 milioni).

Alla Tavola 2 sono esposte le previsioni per il triennio 2015-2017 relative al gettito dei principali tributi, suddivise tra entrate derivanti dall'attività ordinaria di gestione ed entrate derivanti dall'attività di accertamento e controllo.

In particolare, le entrate tributarie, al netto dei rimborsi dell'IVA, presentano una dinamica crescente nel triennio, attestandosi a 441.982 milioni di euro nel 2015, 452.913 milioni nel 2016 e 461.980 milioni nel 2017. Tale evoluzione caratterizza, soprattutto, le entrate derivanti dall'attività ordinaria di gestione, a fronte di una sostanziale invarianza degli introiti connessi all'attività di accertamento e controllo.

Per l'IRPEF, il gettito atteso nel 2015 è complessivamente pari a 176.960 milioni di euro, mentre per l'IRES la stima ammonta a 42.399 milioni. Tra le imposte indirette, il principale tributo, l'IVA, si stima nel prossimo anno di importo pari a 108.126 milioni.

In termini di variazioni, nel 2015 rispetto alla previsione assestata per il 2014, per i principali tributi, è da evidenziare la diminuzione del gettito dell'IRPEF (-9.412 milioni di euro) e dell'IRES (-7.960 milioni). Per il primo tributo, la riduzione è da attribuirsi quasi totalmente alla componente relativa all'attività di accertamento e controllo (-9.048 milioni), mentre per il secondo prevalentemente alla dinamica attesa per la componente derivante dall'attività ordinaria di gestione (-6.210 milioni). Relativamente al gettito dell'IVA, in aumento di 7.664 milioni di euro rispetto alla previsione assestata per il 2014, la quasi totalità dell'incremento è imputabile all'attività di accertamento e controllo (+7.491 milioni).

Ulteriori elementi sulla complessiva evoluzione delle entrate finali sono contenuti nella nota integrativa allo stato di previsione dell'entrata per l'anno 2015.

2. Spese.

Per la spesa, le previsioni di competenza per operazioni finali sono analizzate per categorie economiche nella Tavola 3, a raffronto con le previsioni iniziali e assestate del 2014. Al fine di agevolare la lettura dei dati, si richiama l'attenzione sul fatto che le disposizioni normative previste dal decreto-legge n. 66 del 2014 sono state recepite nel bilancio per il 2014 in una fase successiva alla chiusura dell'assestamento. Pertanto gli effetti finanziari prodotti sul bilancio dal suddetto decreto-legge n. 66 del 2014 vengono interamente colti attraverso le variazioni tra il 2014 e le previsioni risultanti dalla spesa 2015.

Parte corrente.

Le spese correnti presentano una previsione di spesa maggiore, rispetto all'assestato 2014, di 14.695 milioni di euro. Le principali variazioni riguardano:

i trasferimenti alle amministrazioni locali, in particolare quelli relativi alle regioni, con una previsione in aumento di 14.590 milioni di euro. Tale variazione positiva è legata in gran parte a regolazioni contabili delle entrate erariali con le regioni a statuto speciale e le province autonome, relative anche ad anni precedenti, che, nel complesso, aumentano di 12.613 milioni di euro, attestandosi a 32.175 milioni nel 2015; per le regolazioni relative alla Regione siciliana è previsto un incremento di 11.027 milioni, quelle verso la regione Friuli Venezia Giulia di 2.357 milioni, mentre per le province autonome di Trento e di Bolzano l'importo per il 2015 risulta diminuito di 771 milioni a causa di trasferimenti erariali più elevati nel 2014 e collegati a importi relativi a esercizi precedenti. Per quanto riguarda le regioni a statuto ordinario si prevedono nel 2015 maggiori trasferimenti per 4.281 milioni di euro relativi a somme da erogare a titolo di compartecipazione all'IVA. Il complesso delle poste illustrate determina un aumento dei trasferimenti alle regioni in parte compensato dal venir meno di interventi previsti fino a tutto il 2014 che non vengono più finanziati nel 2015. Si tratta, in particolare, delle risorse da trasferire alle regioni per l'incentivazione del patto di stabilità interno verticale (-1.272 milioni), della devoluzione alle province autonome di Trento e di Bolzano del gettito di entrate erariali ad esse spettanti (-862 milioni), del Fondo per le non autosufficienze (-350 milioni), del sostegno alle scuole paritarie (-220 milioni);

i trasferimenti alle famiglie e alle istituzioni sociali private, per i quali la maggiore previsione, rispetto all'assestato 2014, per complessivi 1.735 milioni di euro è dovuta a un aumento complessivo alle famiglie pari a 1.891 milioni di euro, sotto descritto nelle principali componenti, e a una prevista diminuzione di 156 milioni relativamente ai trasferimenti alle istituzioni sociali private, dovuta principalmente alla riduzione dei trasferimenti ai patronati per 132 milioni di euro. Il citato incremento dei trasferimenti alle famiglie è dovuto agli effetti derivanti dall'applicazione del decreto-legge n. 66 del 2014 che all'articolo 1, comma 5, dispone il riconoscimento di un credito ai percettori di redditi da lavoro dipendente, che determina un aumento di 765 milioni, e all'articolo 50, comma 6, dispone l'istituzione di un apposito fondo destinato a rendere strutturale la riduzione del cuneo fiscale a favore dei lavoratori dipendenti, cui è attribuibile un aumento pari a 1.930 milioni;

i trasferimenti agli enti di previdenza e assistenza sociale presentano previsioni superiori di 2.835 milioni di euro rispetto a quelle del bilancio assestato 2014. La crescita è spiegata prevalentemente da oltre 2 miliardi di euro di maggiori trasferimenti all'INPS a titolo di anticipazione di bilancio per la copertura del fabbisogno di spesa, 932 milioni destinati al ripiano dei debiti quantificati in seguito al riaccertamento straordinario dei residui passivi effettuato ai sensi dell'articolo 49, comma 2, lettera c), del decreto-legge n. 66 del 2014, circa 550 milioni per

per i trasferimenti alle imprese, la prevista crescita di 545 milioni di euro è principalmente inerente a regolazioni contabili legate a previsioni di compensazioni che verranno effettuate da istituti finanziari (+2.000 milioni), in parte compensati da una prevista riduzione dei crediti d'imposta (-784 milioni) e del Fondo per gli interventi a favore del settore dell'autotrasporto (-330 milioni);

le altre spese correnti registrano un aumento degli stanziamenti per il 2015 rispetto all'assestato per il 2014 pari a 725 milioni di euro, risultante dalla somma algebrica di alcune variazioni positive e negative, di cui le principali sono:

circa 500 milioni aggiuntivi relativi al fondo da ripartire per la sistemazione contabile delle partite iscritte al conto sospeso con la Banca d'Italia, finanziato ai sensi dell'articolo 49, comma 2, lettera c), del decreto-legge n. 66 del 2014;

un aumento di 332 milioni relativi al fondo da ripartire per la riduzione della pressione fiscale, previsto dall'articolo 1, comma 431, della legge n. 147 del 2013;

un'integrazione pari a 125 milioni destinata a incrementare le risorse per l'equa riparazione dei danni subìti in caso di violazione del termine ragionevole del processo;

una riduzione di 304 milioni delle risorse destinate al Fondo per le politiche sociali, che determina il quasi completo azzeramento di tale fondo.

Le variazioni positive sopra descritte sono parzialmente compensate da variazioni negative, di cui le principali sono relative a:

trasferimenti agli enti locali, la cui contrazione, rispetto all'assestato 2014, pari a 1.791 milioni di euro, è dovuta principalmente alla riduzione di 891 milioni del Fondo di solidarietà comunale e al venir meno di contributi ai comuni previsti per il 2014 (attribuzione ai comuni del mancato gettito dell'IMU relativo agli immobili di proprietà comunale per 270 milioni e contributo per detrazione dalla TASI per le abitazioni principali e le relative pertinenze per 500 milioni);

interessi, ridottisi di 2.127 milioni di euro;

consumi intermedi, la cui contrazione, pari a 1.104 milioni di euro, è dovuta principalmente alla riduzione dei consumi intermedi del Ministero della difesa (-771 milioni) e alla riduzione delle altre spese di funzionamento delle amministrazioni (-373 milioni);

trasferimenti alle amministrazioni centrali, che registrano una minore previsione per 661 milioni di euro, a causa della riduzione dei trasferimenti alle Agenzie fiscali (-529 milioni) e alla Presidenza del Consiglio dei ministri (-131 milioni).

Conto capitale.

Le spese in conto capitale a legislazione vigente 2015, rispetto all'assestato dell'esercizio 2014, si riducono di 20.760 milioni di euro. Tali riduzioni hanno interessato in particolare:

l'acquisizione di attività finanziarie, la cui riduzione, pari a 17.576 milioni di euro, è per gran parte imputabile al venir meno di interventi, quali il contributo per la sottoscrizione del capitale del Meccanismo europeo di stabilità, pari a 2.866 milioni, e i pagamenti dei debiti certi liquidi ed esigibili degli enti locali, delle regioni e del Servizio sanitario nazionale, pari complessivamente a 14.453 milioni;

i contributi per investimenti a imprese, la cui contrazione di 2.608 milioni

gli investimenti fissi lordi registrano una riduzione di 1.034 milioni di euro, dovuta principalmente alla riduzione degli investimenti per la Difesa (546 milioni) e per la realizzazione dell'evento Expo di Milano (324 milioni).

Negli ultimi anni le previsioni in termini di cassa hanno assunto una importanza sempre più rilevante, in considerazione, da un lato, del fatto che l'autorizzazione di cassa assegnata comporta riflessi anche sul livello del fabbisogno statale e, dall'altro, delle recenti iniziative legislative in materia di programmazione dei pagamenti.

In particolare, per la cassa si rammentano le disposizioni contenute nell'articolo 6, comma 10 (modificato dall'articolo 6, comma 11-quater, del decreto-legge n. 35 del 2013), e commi da 12 a 14, del decreto-legge n. 95 del 2012, nonché le circolari applicative n. 1 e n. 28 del 2013 che impongono, a decorrere dal 2013, ai dirigenti responsabili, la predisposizione di un piano finanziario dei pagamenti, in relazione agli impegni assunti, indicando le dotazioni di cassa strettamente occorrenti per effettuare i pagamenti previsti nel piano medesimo, comprendendo anche i capitoli i cui pagamenti avvengono mediante l'emissione di ruoli di spesa fissa.

Nella formulazione delle medesime previsioni si è inoltre tenuto conto sia della massa dei residui che si prevede si formeranno sulla base degli andamenti dei pagamenti, sia della riduzione dei termini di perenzione per la conservazione dei residui passivi (da tre a due anni), per le spese di parte corrente e in conto capitale, disposta dall'articolo 10, comma 8, del decreto-legge n. 98 del 2011. Come per la competenza, anche le previsioni di cassa devono essere triennali, per l'intera massa acquisibile o spendibile e per ciascuno degli anni del triennio 2015-2017.

Per le eventuali ulteriori esigenze di cassa che le amministrazioni dovessero evidenziare nel corso dell'esercizio rispetto allo stanziamento di bilancio, nello stato di previsione del ministero dell'economia e delle finanze è istituito il Fondo di riserva per l'integrazione delle autorizzazioni di cassa (articolo 29 della legge n. 196 del 2009), il cui stanziamento ammonta a 9 miliardi di euro per il 2015.

Va ricordato che in sede di impostazione del bilancio triennale di cassa, la determinazione del potenziale di entrata e di spesa presenta necessariamente notevoli margini di incertezza per ciò che attiene alla componente residui.

Il bilancio di cassa per il 2015 conclude, per le operazioni di natura finale, con previsioni di incassi e pagamenti, rispettivamente, pari a 457.910 milioni e a 564.545 milioni di euro, a fronte di una massa acquisibile di 822.351 milioni e di una massa spendibile di 578.223 milioni di euro (si confrontino le Tavole 4 e 5). I coefficienti di realizzazione espressi dal raffronto dei flussi di cassa, per l'anno 2015, previsti con i corrispondenti potenziali risultano pari al 55,7 per cento per le entrate finali e al 97,6 per cento per le spese finali.

In sede di predisposizione del bilancio 2015, la previsione dei residui è stata operata sulla base della valutazione sulla presunta consistenza dei residui passivi all'inizio del nuovo esercizio, tenuto conto delle norme di riduzione della conservazione dei residui in bilancio e in linea con gli importi che si prevede possano essere definitivamente accertati in sede di rendiconto dell'anno 2014.

Influiscono sulla valutazione i fenomeni delle «economie» e delle «eccedenze», con riferimento alla gestione di competenza, e delle «perenzioni» e «prescrizioni» per quanto concerne la gestione dei residui. Tali fenomeni, come è noto, possono quantificarsi solo dopo alcuni mesi dalla chiusura dell'esercizio, risultando il loro accertamento l'ultima operazione precedente alla definitiva parifica del consuntivo da parte della Corte dei conti.

Il bilancio dello Stato, come stabilito all'articolo 25, comma 3, della legge n. 196 del 2009, adotta le classificazioni economiche e funzionali definite nei conti nazionali. Con l'introduzione del nuovo sistema SEC 2010 a livello nazionale, in coerenza con l'adozione di esso da parte di tutti gli Stati membri dell'Unione europea, sono stati adottati alcuni cambiamenti in linea con le stime dei conti nazionali. Il SEC 2010 – come già avvenuto per il precedente sistema SEC 95, di cui al regolamento (CE) n. 2223/1996 del Consiglio – è stato adottato con il regolamento (UE) n. 549/2013 del Parlamento europeo e del Consiglio. Esso riguarda il Sistema europeo dei conti nazionali e regionali dell'Unione europea, fissando il complesso dei princìpi e delle metodologie da applicare nella costruzione dei conti economici nazionali, anche attraverso specifiche regole per i diversi settori istituzionali in cui è articolata l'economia degli Stati membri dell'Unione europea. L'Istituto nazionale di statistica (ISTAT) a livello nazionale, come gli istituti del sistema statistico europeo, si è occupato dell'attuazione delle nuove regole dei conti nazionali, delle quali sono qui riassunte quelle rilevanti per la finanza pubblica, che non sempre determinano revisioni delle classificazioni del bilancio.

Le principali innovazioni introdotte dall'ISTAT in base alle definizioni del SEC 2010 riguardano la contabilizzazione delle spese per armamenti militari e delle spese per ricerca e sviluppo tra gli investimenti, la ridefinizione del perimetro delle amministrazioni pubbliche, il diverso trattamento di alcuni crediti fiscali, il trattamento della terza risorsa dell'Unione europea basata sull'IVA.

Le spese per armamenti militari sono considerate nel SEC 2010 come investimenti utilizzati per la difesa nazionale, innovando rispetto al precedente trattamento che le includeva all'interno dei consumi intermedi. L'impatto di tale nuovo trattamento sul bilancio dello Stato è limitato, in quanto nel bilancio la quota più rilevante di tale spesa era già considerata come spesa d'investimento, compresa quindi all'interno del titolo II sia per la spesa sostenuta direttamente dal Ministero della difesa come investimenti propri sia per la quota a carico del Ministero dello sviluppo economico, attraverso l'attivazione dei mutui operanti con contributi pluriennali. La quota di spesa riclassificata, invece, da consumi intermedi a investimenti ammonta a 95 milioni di euro nel 2015 e rappresenta uno dei motivi della differenza che si rileva tra il titolo I e il titolo II, confrontando il dato risultante nell'assestamento di bilancio per il 2014 con la quantificazione in base al disegno di legge di bilancio per il 2015.

Le risorse destinate alla ricerca e sviluppo sono trattate nel SEC 2010 come spese per investimenti in quanto contribuiscono all'accumulazione di capacità produttiva dell'intero sistema economico e dei singoli settori istituzionali cui tale spesa fa capo, attraverso la formazione di capitale intangibile; nel SEC 95 tali spese erano considerate come parte dei consumi intermedi per il sistema delle imprese e come spese di produzione per le amministrazioni pubbliche operanti nel campo della ricerca. La rappresentazione economica del SEC 2010 ai fini delle statistiche di finanza pubblica richiede la creazione di un circuito figurativo che permette di considerare la spesa per ricerca e sviluppo come investimenti dello Stato, che ne risulta il finanziatore. Il nuovo trattamento non determina, allo stato attuale, modifiche nelle classificazioni del bilancio in quanto lo Stato direttamente non produce servizi di ricerca e sviluppo ma li finanzia attraverso il trasferimento per il funzionamento delle università e degli enti di ricerca.

Le modifiche apportate, in base al nuovo sistema dei conti, al perimetro delle amministrazioni pubbliche dipendono da un ampliamento delle tipologie di verifica effettuate sull'attività delle unità stesse e sul controllo esercitato nei loro confronti da altre amministrazioni pubbliche, mirate a valutare le condizioni di concorrenzialità in cui si trovano a operare le

Nell'ambito degli adempimenti per la definizione del progetto di bilancio per l'anno 2015 e per il triennio 2015-2017, particolare rilevanza assumono le Note integrative disciplinate dall'articolo 21, comma 11, lettera a), della legge di contabilità e finanza pubblica (legge 31 dicembre 2009, n. 196), ai sensi del quale ciascuno stato di previsione della spesa del bilancio dello Stato deve essere corredato di una Nota integrativa contenente le informazioni relative alla programmazione dell'impiego delle risorse pubbliche per il triennio di riferimento.

La Nota integrativa agli stati di previsione della spesa costituisce lo strumento attraverso il quale ciascun Ministero, in coerenza con il quadro di riferimento socioeconomico e istituzionale nel quale opera, con gli obiettivi di finanza pubblica e gli indirizzi definiti nei documenti di programmazione (DEF e relativa Nota di aggiornamento) e con le priorità politiche assegnate da ciascun Ministro, illustra i criteri di formulazione delle previsioni finanziarie in relazione ai programmi di spesa, gli obiettivi da raggiungere e gli indicatori per misurarli.

Le note integrative si pongono, inoltre, in relazione diretta con il sistema di obiettivi ed indicatori adottati dalle amministrazioni nell'ambito del proprio sistema di gestione delle performance, di cui al decreto legislativo n. 150 del 2009.

Negli ultimi anni il Dipartimento della Ragioneria generale dello Stato ha operato costantemente sia per fornire alle amministrazioni centrali il necessario supporto tecnico e metodologico per la compilazione delle Note sia per sensibilizzare le amministrazioni stesse sull'importanza della compilazione delle Note integrative, la cui responsabilità è affidata ai singoli centri di responsabilità amministrativa, che operano con il supporto e il coordinamento – nell'ambito di ciascuna amministrazione – degli organismi indipendenti di valutazione (OIV) istituiti dal citato decreto legislativo n. 150 del 2009. Alla luce di quanto stabilito dal comma 2 dell'articolo 21 della legge n. 196 del 2009, la realizzazione di ciascun programma è affidata ad un unico centro di responsabilità amministrativa corrispondente all'unità organizzativa di primo livello dei Ministeri, ai sensi del decreto legislativo 30 luglio 1999, n. 300.

Per quanto riguarda il supporto tecnico e metodologico, sono stati definiti e aggiornati, attraverso apposite linee guida allegate alle circolari di previsione annuali (da ultimo la n. 16 del 2014), i criteri da utilizzare per la formulazione delle Note, ed è stato predisposto e costantemente aggiornato un sistema di acquisizione automatizzata delle informazioni da parte

la prima sezione contiene il piano degli obiettivi correlati a ciascun programma e i relativi indicatori di risultato, riporta le informazioni relative al quadro di riferimento in cui l'amministrazione opera e le priorità politiche; espone gli obiettivi riferiti a ciascun programma di spesa che le amministrazioni intendono conseguire in termini di livello dei servizi e di interventi, in coerenza con il programma generale dell'azione di Governo; indica le risorse destinate a ciascun obiettivo e riporta gli indicatori di realizzazione ad essi riferiti, i criteri e i parametri utilizzati per la loro quantificazione;

la seconda sezione, relativa ai programmi e alle corrispondenti risorse finanziarie, illustra «il contenuto di ciascun programma di spesa ed i criteri utilizzati per formulare le previsioni, con particolare riguardo alle varie tipologie di spesa ed ai relativi riferimenti legislativi, con indicazione dei corrispondenti stanziamenti del bilancio triennale». Nella sostanza, devono essere inserite le modalità e i criteri impiegati per la quantificazione dei fabbisogni relativi ai singoli programmi di spesa e, in particolare, le scelte operate dall'amministrazione, tenuto conto dei vincoli imposti dalle misure volte alla revisione e al contenimento della spesa pubblica.

L'insieme degli obiettivi della prima sezione definiti dai centri di responsabilità per il triennio di previsione costituisce il «Piano degli obiettivi» dell'amministrazione stessa.

Ogni obiettivo fa riferimento a una missione e a un programma e per ciascuno di essi sono indicati:

la natura strategica o strutturale dell'obiettivo, allo scopo di differenziare le risorse finanziarie destinate al perseguimento di finalità direttamente discendenti dalle priorità politiche e di chiara rilevanza strategica da quelle destinate ad attività di carattere ordinario e continuativo;

le risorse finanziarie destinate, in ciascun anno del triennio, alla realizzazione dell'obiettivo;

uno o più indicatori (fino a un massimo di quattro), per misurare il grado di raggiungimento dei risultati attesi nel corso del triennio; gli indicatori sono classificati secondo una tipologia standard (indicatori di realizzazione fisica, di output, di outcome e di realizzazione finanziaria) e devono essere corredati dell'indicazione dell'algoritmo di calcolo, della fonte del dato, dell'unità di misura, oltre all'informazione relativa al valore target che dovrà assumere l'indicatore in ciascuno dei tre anni di piano.

I valori delle Note integrative al disegno di legge di bilancio 2015-2017 sono rappresentati dai seguenti documenti e prospetti, che sono allegati a ciascuno stato di previsione della spesa:

il quadro di riferimento, un documento testuale predisposto dall'OIV di ciascuna amministrazione, che illustra lo scenario socio-economico, i vincoli e i

un prospetto riepilogativo del piano degli obiettivi dell'amministrazione, con l'elenco degli obiettivi classificati per missioni, programmi e centri di responsabilità e le risorse finanziarie associate;

le schede obiettivo con le informazioni di dettaglio e gli indicatori individuati per ciascun obiettivo.

Come ampiamente richiamato in altre parti della presente relazione (si confrontino la Sezione I e la Sezione IV), in coincidenza con la formulazione delle previsioni per il triennio 2015-2017 le amministrazioni centrali dello Stato sono state interessate da significativi interventi di riorganizzazione, in attuazione delle disposizioni di cui all'articolo 2, comma 10, del decreto-legge n. 95 del 2012, convertito, con modificazioni, dalla legge n. 135 del 2012.

Per quanto riguarda le Note integrative, le riorganizzazioni hanno comportato la necessità di rivedere, per il triennio 2015-2017, gli obiettivi e i correlati indicatori già definiti in occasione della precedente previsione triennale 2014-2016, in tutti i casi in cui tali obiettivi erano riferiti a centri di responsabilità amministrativa o a programmi di spesa che sono stati soppressi o modificati a seguito delle riorganizzazioni.

Di seguito si riportano due grafici che rappresentano, in estrema sintesi e con riferimento alla somma di tutte le amministrazioni centrali dello Stato, la composizione delle risorse finanziarie rispetto agli obiettivi e la suddivisione degli indicatori utilizzati per tipologia.

Nel primo grafico, in particolare, è illustrata la ripartizione delle risorse finanziarie tra obiettivi strategici e strutturali sul triennio di riferimento, con la quota rappresentata da obiettivi prevalentemente composti da risorse finanziarie che lo Stato trasferisce ad altre amministrazioni, alle imprese e alle famiglie.

Il maggior peso, tra gli obiettivi strutturali, di quelli costituiti prevalentemente da trasferimenti, è spiegabile con la presenza dei finanziamenti ordinari dello Stato ad altri enti e amministrazioni pubbliche, centrali o territoriali, nonché ad organismi internazionali.

Il secondo grafico mostra la distribuzione percentuale degli indicatori per tipologia. Si evidenzia la prevalenza degli indicatori di output, che sono circa il 42 per cento del totale (all'incirca lo stesso valore delle Note integrative allegate alle previsioni 2014-2016) e sono rappresentativi – attraverso diverse unità di misura – del volume dei servizi erogati nell'ambito dei vari obiettivi. Gli indicatori di realizzazione fisica, che rappresentano una misura dell'avanzamento fisico degli obiettivi, di norma rispetto ad un valore obiettivo di riferimento, costituiscono circa il 35 per cento del totale degli indicatori utilizzati (stesso valore delle Note integrative 2014-2016). Gli indicatori di realizzazione finanziaria, che sono pari a circa il 18 per cento degli indicatori (come nel 2014-2016), sono di solito applicati ad obiettivi nei quali la spesa costituisce l'oggetto stesso della prestazione, come è il caso degli obiettivi costituiti prevalentemente da erogazioni di contributi e trasferimenti ad altre amministrazioni, ad imprese e a famiglie; gli indicatori rappresentativi dell’outcome, pari al 5 per cento circa, misurano l'impatto degli obiettivi sulla collettività di riferimento e sono i più complessi da definire e da rilevare.

Il costante sforzo compiuto negli ultimi anni da parte del Dipartimento della Ragioneria generale dello Stato per accrescere la qualità delle Note integrative e l'efficienza degli strumenti a supporto ha condotto ad un sensibile miglioramento dei dati trasmessi, in termini di significatività, trasparenza e completezza, particolarmente evidente per alcune amministrazioni. Permangono, tuttavia, alcune criticità nell'individuare correttamente la relazione fra priorità politiche e obiettivi e fra programmi e obiettivi, nell'associare puntualmente le risorse finanziarie agli obiettivi, nella scelta degli indicatori e, in particolare, nell'utilizzo di indicatori di

Il Budget economico analitico.

La legge n. 196 del 2009, di riforma della contabilità e finanza pubblica, rafforza il ruolo della contabilità economica analitica dello Stato, introdotto dalla legge di delega n. 94 del 1997 e dal successivo decreto legislativo n. 279 del 1997, disponendo che, in fase di previsione, il Budget dei costi costituisce allegato dello Stato di previsione della spesa di ciascuna amministrazione centrale (articolo 21).

Le informazioni raccolte tramite la contabilità economica consentono la conoscenza dei fenomeni amministrativi e la verifica dei risultati ottenuti (accountability) da parte della dirigenza, favorendo l'orientamento dell'azione amministrativa verso un percorso indirizzi → obiettivi → risorse → risultati.

La contabilità economica analitica applica, infatti, il criterio della competenza economica e misura i costi, intesi come valore monetario delle risorse umane e strumentali (beni e servizi) che si prevede di acquisire ed utilizzare a titolo oneroso in un arco di tempo triennale, rilevati in base alla loro natura (piano dei conti), alla responsabilità organizzativa (centri di costo) e alla destinazione (missioni e programmi).

La formulazione del budget economico analitico è parte del più ampio ciclo di programmazione economico-finanziaria che contempla, accanto alla quantificazione delle risorse umane e strumentali da impiegare per la realizzazione dei programmi, la definizione delle relative risorse finanziarie e l'individuazione di obiettivi e indicatori inseriti nella Nota integrativa.

I titolari dei singoli centri di responsabilità amministrativa assumono un ruolo chiave nelle previsioni economiche, in quanto, ai sensi dell'articolo 23 della citata legge di contabilità, ai responsabili della gestione dei programmi è assegnato il compito di elaborare le proposte in merito agli obiettivi prefissati e di quantificare le risorse necessarie per il loro raggiungimento. In sede di formulazione del budget economico, i titolari dei centri di responsabilità amministrativa coordinano le previsioni economiche – in termini di fabbisogni di risorse umane e strumentali – dei centri di costo sottostanti (direzioni generali) e costruiscono, in coerenza con queste, le previsioni finanziarie dei programmi di competenza, nell'ambito dei vincoli posti dalla manovra di finanza pubblica avvalendosi anche delle informazioni relative ai costi sostenuti nei periodi precedenti.

Dal punto di vista della natura, la contabilità economica analitica utilizza un piano dei conti a tre livelli, comune a tutte le amministrazioni centrali dello Stato, che fornisce una rappresentazione uniforme e di dettaglio delle risorse umane e strumentali (beni e servizi) acquisite dalle amministrazioni stesse, mentre la contabilità finanziaria utilizza i capitoli di spesa, che hanno codifica e articolazione diversa da Ministero a Ministero e sono distinti per oggetto di spesa. Si confronti il decreto del Ministro dell'economia e delle finanze n. 66233 dell'8 giugno 2007, con il quale è stato aggiornato il Piano dei conti di cui alla Tabella B del decreto legislativo n. 279 del 1997. Nell'ambito del processo di armonizzazione contabile disposto dalla legge n. 196 del 2009 è prevista l'adozione, da parte di tutte le amministrazioni pubbliche, di un piano dei conti integrato finanziario-economico-patrimoniale, che include una sezione dedicata alle voci di costo. Per le amministrazioni centrali dello Stato, con l'attuazione della delega di cui all'articolo 40 della legge n. 196 del 2009 (i cui nuovi termini sono fissati al 31 dicembre 2015 dalla legge n. 89 del 2014), si provvederà ad aggiornare le attuali voci del piano dei conti della contabilità analitica.

Dal punto di vista della destinazione, la contabilità economica analitica condivide con la contabilità finanziaria dello Stato l'utilizzo della classificazione per missioni e programmi, introdotta, per via amministrativa,

per le strutture centrali, i centri di costo corrispondono agli uffici dirigenziali di livello generale i quali, nei Ministeri organizzati per dipartimenti, corrispondono alle direzioni generali sottostanti i dipartimenti, mentre nei Ministeri organizzati per direzioni generali coincidono con le stesse direzioni;

per gli uffici periferici dei Ministeri l'individuazione dei centri di costo dipende dalla articolazione, dai compiti e dalle responsabilità assegnati agli stessi uffici dal quadro normativo e regolamentare vigente; la corrispondenza fra centri di costo e uffici dirigenziali di livello generale resta, anche in questo caso, il criterio generale di riferimento (Direzioni regionali, Comandi regionali, interregionali e provinciali di corpi di polizia e forze armate; Uffici scolastici regionali; Ragionerie territoriali dello Stato; Questure; Prefetture; Sedi diplomatiche italiane presso Stati esteri e organismi internazionali, eccetera). È in atto da alcuni anni, in concorso con le amministrazioni interessate, una progressiva sostituzione di centri di costo aggregati, inizialmente utilizzati per accogliere i costi di un insieme di uffici periferici dello stesso tipo, con centri di costo che individuano puntualmente le singole strutture periferiche.

Come anticipato nella sezione II, in coincidenza con la formulazione delle previsioni per il triennio 2015-2017 le amministrazioni centrali dello Stato sono state interessate da significativi interventi di riorganizzazione, in attuazione delle disposizioni di cui all'articolo 2, comma 10, del decreto-legge n. 95 del 2012, convertito, con modificazioni, dalla legge n. 135 del 2012.

Indicazioni in merito ai tempi e alle modalità per la revisione delle strutture organizzative, da attuare in condivisione con le amministrazioni centrali e sulla base dei regolamenti di organizzazione sono state fornite con la circolare della Ragioneria generale dello Stato n. 11 del 2014 e con la successiva circolare di previsione n. 16 del 2014; sono stati rivisti, in particolare, l'articolazione dei centri di responsabilità amministrativa e dei centri di costo, oltre al contenuto e all'articolazione dei programmi di spesa.

I termini per la presentazione dei regolamenti di riorganizzazione, già scaduti il 28 febbraio 2014 e inizialmente prorogati fino al 15 luglio 2014 dal decreto-legge n. 66 del 2014, sono stati ulteriormente prorogati al 15 ottobre 2014 dall'articolo 2, comma 4-bis, del decreto-legge n. 90 del 2014, convertito, con modificazioni, dalla legge n. 114 del 2014, al solo fine di realizzare ulteriori riduzioni della spesa attraverso interventi di riordino dei Ministeri. Tenuto conto delle proroghe concesse, nel disegno di legge di bilancio per il triennio 2015-2017 i Ministeri che non hanno ancora adottato formalmente i relativi provvedimenti sono inclusi con la struttura organizzativa in vigore nel 2014. Di seguito è riportato un riepilogo dei Ministeri con gli estremi dei provvedimenti di riorganizzazione adottati o in via di adozione.

| Min. dell'economia e delle finanze | D.P.C.M. 27 febbraio 2013 n. 67 (GU n. 139 del 27 febbraio 2013) |

| Min. dello sviluppo economico | D.P.C.M. 5 dicembre 2013, n. 158 (GU n. 19 del 24 gennaio 2014) |

| Min. del lavoro e delle politiche sociali | D.P.C.M. 14 febbraio 2014, n. 121 (GU n. 196 del 25 agosto 2014) |

| Min. della giustizia | Presentato schema di D.P.C.M. entro i termini del 15 ottobre |

| Min. degli affari esteri e della cooperazione internazionale | È stata modificata la rete degli uffici all'estero in costanza del regolamento previgente. La legge 11 agosto 2014 n. 125 ha cambiato la denominazione del Ministero e ha istituito l'Agenzia per la cooperazione internazionale allo sviluppo. |

| Min. dell'istruzione, dell'università e della ricerca | D.P.C.M. 11 febbraio 2014, n. 98 (GU n. 161 del 14 luglio 2014) |

| Min. dell'interno | I termini per l'adozione del D.P.C.M. sono stati prorogati al 31 dicembre 2014 dal decreto-legge n. 90 del 2014, convertito, con modificazioni, dalla legge n. 114 del 2014 (articolo 21-bis) |

| Min. dell'ambiente e della tutela del territorio e del mare | D.P.C.M. 10 luglio 2014, n. 142 (G.U. n. 232 del 6 ottobre 2014) |

| Min. delle infrastrutture

e dei trasporti | D.P.C.M. 11 febbraio 2014 n. 72 (G.U. n. 106 dell'8 maggio 2014) |

| Min. della difesa | D.P.C.M. 11 gennaio 2013 e decreto del Presidente della Repubblica n. 29 del 12 febbraio 2013 (personale militare); D.P.C.M. 22 gennaio 2013 (personale civile) |

| Min. delle politiche agricole alimentari e forestali | D.P.C.M. 27 febbraio 2013 n. 105 (GU n. 218 del 17 settembre 2013) |

| Min. dei beni e delle attività culturali e del turismo | Schema di D.P.C.M. approvato dal Consiglio dei ministri il 29 agosto 2014, trasmesso alla Corte dei conti per la definitiva approvazione |

| Min. della salute | D.P.C.M. 11 febbraio 2014 n. 59 (GU n. 82 dell'8 aprile 2014) |

Ulteriori interventi di modifica sulla struttura dei centri di costo periferici sono stati operati sul sistema di contabilità economica analitica, proseguendo l'attività di sostituzione di centri di costo aggregati con centri di costo rappresentativi di singole strutture periferiche.

Si sintetizzano di seguito le evoluzioni dei centri di responsabilità e dei centri di costo che dal 2014 hanno interessato le amministrazioni centrali dello Stato.

|

| Centri di responsabilità amministrativa | Centri di costo | ||

|

|

|

|

| |

| Min. dell'economia e delle finanze |

|

|

|

|

| Min. dello sviluppo economico |

|

|

|

|

| Min. del lavoro e delle politiche sociali |

|

|

|

|

| Min. della giustizia (*) |

|

|

|

|

| Min. degli affari esteri e della cooperazione internazionale |

|

|

|

|

| Min. dell'istruzione, dell'università e della ricerca |

|

|

|

|

| Min. dell'interno (*) |

|

|

|

|

| Min. dell'ambiente e della tutela del territorio e del mare |

|

|

|

|

| Min. delle infrastrutture e dei trasporti |

|

|

|

|

| Min. della difesa |

|

|

|

|

| Min. delle politiche agricole alimentari e forestali |

|

|

|

|

| Min. dei beni e delle attività culturali e del turismo |

|

|

|

|

| Min. della salute |

|

|

|

|

| Totale |

|

|

|

|

| (*) Ministeri esposti con la struttura ante riorganizzazione – cfr. tabella precedente | ||||

I centri di responsabilità amministrativa registrano un incremento complessivo in ragione, tra l'altro, del passaggio di alcune amministrazioni (Ministeri della salute e dello sviluppo economico) da un'organizzazione per dipartimenti ad una per direzioni generali; la soppressione dei dipartimenti ha comportato una riduzione degli uffici di livello dirigenziale generale con contestuale incremento dei centri di responsabilità amministrativa.

L'incremento dei centri di costo, invece, più che alla modifica del numero di strutture dirigenziali sottostanti, è legato ad una più trasparente e dettagliata rappresentazione delle unità organizzative periferiche; è il caso, ad esempio, del Ministero dell'economia e delle finanze, per il quale sono stati aperti di centri di costo corrispondenti alle Ragionerie territoriali dello Stato e alle Commissioni tributarie territoriali; in altri casi, le modifiche al numero dei centri di costo derivano dalla razionalizzazione delle strutture periferiche (Ministero degli affari esteri, Ministero delle infrastrutture e dei trasporti) conseguenti alle riorganizzazioni adottate ai sensi del citato decreto-legge n. 95 del 2012, articolo 2, comma 10.

Per quanto riguarda le modifiche intervenute sui programmi di spesa, sono stati istituiti 16 nuovi programmi, 9 sono stati soppressi, 29 sono stati parzialmente modificati nella descrizione e nel contenuto.

In totale, si è passati da 174 programmi del 2014 a 181 programmi per il triennio 2015-17, mentre le missioni di spesa sono rimaste 34.

Le modifiche più rilevanti sui programmi hanno interessato le seguenti missioni di spesa:

010 – Energia e diversificazione delle fonti energetiche

011 – Competitività e sviluppo delle imprese

015 – Comunicazioni

017 – Ricerca e innovazione

018 – Sviluppo sostenibile e tutela del territorio e dell'ambiente

020 – Tutela della salute

021 – Tutela e valorizzazione dei beni e attività culturali e paesaggistici.

Si tratta dei programmi che fanno riferimento ai Ministeri che hanno subìto i più significativi interventi di riorganizzazione, in particolare quelli che sono passati da una struttura dipartimentale ad una direzionale (Ministeri dello sviluppo economico e della salute); in tali casi, d'intesa con le amministrazioni, si è proceduto all'istituzione di nuovi programmi in conseguenza dell'incremento del numero dei centri di responsabilità del bilancio, nel rispetto della prescrizione dell'articolo 21, comma 2, della legge n. 196 del 2009, secondo la quale «La realizzazione di ciascun programma è affidata ad un unico centro di responsabilità amministrativa».

A tale proposito, è opportuno segnalare che nella struttura organizzativa direzionale adottata da alcune amministrazioni (Ministeri degli affari esteri e della cooperazione internazionale, dei beni e delle attività culturali e del turismo, dell'ambiente e della tutela del territorio e del mare) sono presenti più direzioni generali alle quali è attribuito lo stesso programma 32.3 (Servizi e affari generali per le amministrazioni di competenza), che risulta condiviso fra più centri di responsabilità del bilancio.

Il Budget economico si articola nelle sezioni di seguito rappresentate (non sono inclusi nel Budget economico gli stanziamenti del bilancio finanziario relativi ai rimborsi e alle restituzioni di imposte ai cittadini e alle imprese, ai rimborsi della quota capitale, esclusi gli interessi, dei prestiti contratti dallo Stato, alle anticipazioni e alle regolazioni contabili e alle altre poste rettificative del bilancio finanziario, in quanto relativi a spese che, pur rientrando naturalmente nel calcolo del fabbisogno da finanziare per l'anno da parte del bilancio dello Stato, non hanno alcun corrispettivo di natura economica):

costi propri delle amministrazioni centrali: sono i costi di funzionamento, ossia il valore delle risorse umane e strumentali (beni e servizi) direttamente impiegate nell'anno per lo svolgimento dei compiti istituzionali, previsti con il criterio della competenza economica;

costi dislocati (Trasferimenti): sono le risorse finanziarie che lo Stato prevede di trasferire, attraverso i ministeri, ad altre amministrazioni pubbliche (enti pubblici, enti territoriali), a organismi internazionali, alle famiglie o ad istituzioni private ed a cui non corrisponde, per i Ministeri eroganti, alcuna controprestazione; gli importi esposti nel Budget economico, in questo caso, coincidono con gli stanziamenti del bilancio di previsione finanziario;

oneri finanziari: sono gli interessi che lo Stato prevede di corrispondere nell'anno per il finanziamento dei suoi fabbisogni;

fondi da assegnare: comprendono i fondi di riserva, i fondi speciali e altri fondi da ripartire, ossia risorse finanziarie la cui destinazione finale sarà stabilita solo al momento della loro assegnazione in base a sopravvenute esigenze gestionali o all'approvazione di provvedimenti legislativi.

Le previsioni relative ai costi propri sono formulate in coerenza con le corrispondenti previsioni finanziarie, trovando riscontro nelle risorse finanziarie incluse nel disegno di legge di bilancio 2015-2017. La coerenza fra previsioni economiche e finanziarie viene intesa come necessità, da parte delle amministrazioni, di tener conto dell'ammontare di risorse finanziarie utilizzabili e delle disposizioni finalizzate al contenimento della spesa e al rispetto dei vincoli di finanza pubblica.

Per quanto riguarda, in particolare, le previsioni di costi propri, la componente relativa al costo del personale è la più

Le Tavole del Budget economico.

Per la rappresentazione dei valori del Budget dello Stato si utilizzano due tipologie di tavole:

1. Tavole riepilogative dei costi per ciascun Ministero, allegate ai relativi stati di previsione della spesa;