Comunicazioni:

Ruocco Carla , Presidente ... 3

Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione della professoressa di diritto dell'economia presso la Facoltà di Scienze bancarie, finanziarie e assicurative dell'Università Cattolica del Sacro Cuore, Antonella Sciarrone Alibrandi, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP:

Ruocco Carla , Presidente ... 3

Sciarrone Alibrandi Antonella , Professoressa di diritto dell'economia presso la Facoltà di Scienze bancarie, finanziarie e assicurative dell'Università Cattolica del Sacro Cuore ... 3

Ruocco Carla , Presidente ... 9

D'Ettore Felice Maurizio (FI) ... 9

Ruocco Carla , Presidente ... 11

Pesco Daniele ... 11

Ruocco Carla , Presidente ... 12

Lannutti Elio ... 12

Ruocco Carla , Presidente ... 13

Laus Mauro Antonio Donato ... 13

Ruocco Carla , Presidente ... 13

Sciarrone Alibrandi Antonella , Professoressa di diritto dell'economia presso la Facoltà di Scienze bancarie, finanziarie e assicurative dell'Università Cattolica del Sacro Cuore ... 13

Ruocco Carla , Presidente ... 17

Audizione dell'Amministratore delegato di Hoist Finance Spa, Clemente Reale, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP:

Ruocco Carla , Presidente ... 17

Reale Clemente , Amministratore Delegato ... 18

Ruocco Carla , Presidente ... 21

Lannutti Elio ... 21

Ruocco Carla , Presidente ... 21

Pesco Daniele ... 21

Ruocco Carla , Presidente ... 21

Laus Mauro Antonio Donato ... 21

Ruocco Carla , Presidente ... 21

Reale Clemente , Amministratore Delegato ... 21

Pesco Daniele ... 22

Reale Clemente , Amministratore Delegato ... 22

Ruocco Carla , Presidente ... 23

ALLEGATO 1: Documentazione consegnata dalla professoressa Antonella Sciarrone Alibrandi, docente di diritto dell'economia presso la Facoltà di Scienze bancarie, finanziarie e assicurative dell'Università Cattolica del Sacro Cuore ... 24

ALLEGATO 2: Documentazione consegnata dal dottor Clemente Reale, Amministratore delegato di Hoist Finance Spa ... 35

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 12.10.

Comunicazioni.

PRESIDENTE. Ricordo che per ragioni di sicurezza sanitaria il «foglio firme» non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza. Comunico che la professoressa Antonella Sciarrone Alibrandi, in vista dell'audizione che si terrà oggi, ha inviato della documentazione trasmessa per e-mail ai Commissari e oggi in distribuzione. Comunico altresì che l'onorevole Pier Paolo Baretta, Sottosegretario di Stato per l'economia e le finanze nel precedente Governo, ha trasmesso una relazione in merito alla gestione del Fondo indennizzo risparmiatori (FIR). La relazione è stata trasmessa per e-mail ai commissari ed è comunque oggi in distribuzione.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione della professoressa di diritto dell'economia presso la Facoltà di Scienze bancarie, finanziarie e assicurative dell'Università Cattolica del Sacro Cuore, Antonella Sciarrone Alibrandi, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

PRESIDENTE. L'ordine del giorno reca l'audizione della professoressa di diritto dell'economia presso la Facoltà di Scienze bancarie, finanziarie e assicurative dell'Università Cattolica del Sacro Cuore, Antonella Sciarrone Alibrandi, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e UTP. La Commissione intende acquisire elementi conoscitivi in merito ai modelli di business adottati dagli operatori attivi nel mercato degli NPL e UTP anche al fine di promuovere iniziative eventuali di carattere legislativo. Con riferimento all'odierna audizione la professoressa Sciarrone Alibrandi è accompagnata dal professore Ugo Malvagna, docente di Diritto bancario dell'Università degli Studi di Trento. Invito la professoressa Sciarrone Alibrandi, che ringrazio per avere accolto il nostro invito, a svolgere la relazione in un tempo massimo di trenta minuti. Seguirà poi il dibattito. Prego, professoressa.

ANTONELLA SCIARRONE ALIBRANDI, Professoressa di diritto dell'economia presso la Facoltà di Scienze bancarie, finanziarie e assicurative dell'Università Cattolica del Sacro Cuore. Vi ringrazio davvero dell'opportunità che mi offrite di condividere con voi alcune riflessioni su un tema così rilevante come quello dei non performing loans, a cui state dedicando meritoriamente molta attenzione nell'ambito di questa Commissione. Io insegno diritto dell'economia all'Università Cattolica; da qualche anno sono anche coordinatrice di un gruppo che mira proprio ad affrontare il tema dei crescenti debiti privati nel nostro Paese e a individuare le soluzioni più sostenibili per tutto il Paese, insieme all'Associazione italiana Pag. 4dei docenti di Diritto dell'Economia, di cui pure sono presidente.

Il tema, lo accennavo già prima, è veramente di grande rilievo ed è un tema che, in conseguenza della pandemia e dell'atteso deterioramento ulteriore della qualità del credito degli attivi bancari, è tornato prepotentemente all'attenzione non soltanto nel nostro Paese, dove, come è ben noto, è sempre stata una particolare spina nel fianco, ma anche a livello europeo. Tengo a sottolinearlo perché è un momento prezioso, questo, in quanto nel dicembre del 2020 è stato presentato dalla Commissione europea un nuovo documento, un nuovo action plan, che contiene una serie di proposte rispetto alla gestione dei crediti deteriorati per i prossimi anni. È un documento aperto; è un documento che, come dirò meglio tra poco, ha delle luci e anche molte ombre; è un documento sul quale però, come per tutte le strategie europee, c'è uno spazio, credo, di possibile intervento se il nostro Paese è in grado, come dovrebbe essere, di portare avanti una strategia in questo campo, in ambito europeo, che tenga conto e valorizzi adeguatamente anche le specificità del nostro sistema economico, delle nostre imprese, che conosciamo bene e che non sono perfettamente omologabili e sovrapponibili a quelle di altri Stati membri.

D'altro canto – sia pure nei margini non enormi lasciati alle scelte nazionali, perché la regolazione dei crediti deteriorati e della loro gestione è una regolazione di matrice fortemente europea – è pure importante, e su questo vorrei oggi spendere qualche parola, individuare alcuni strumenti che siano realizzabili in modo autonomo, a prescindere dalle scelte europee, nel nostro Paese per cercare di contenere la situazione difficile che stiamo vivendo e che, come ben sappiamo, è destinata a peggiorare. Basta scorrere i giornali ogni giorno, limitandosi alle notizie di stampa, per rimanere veramente allarmati dalle statistiche che ci parlano di un numero sempre maggiore di imprese, di famiglie, di consumatori, che si avviano progressivamente a un deterioramento grave della loro situazione o che comunque vivono in una condizione di illiquidità, per il momento soltanto coperta, mascherata da tutto un sistema di moratorie, di garanzie pubbliche e di ristori. Sono, però, tutte misure temporanee, prima o poi destinate a esaurirsi, e quello sarà il momento veramente difficile, rispetto al quale bisogna prepararsi. È inutile aspettare l'esplodere del problema: bisogna prepararsi e cercare di individuare le soluzioni migliori.

Io parto da brevi considerazioni sul fenomeno in generale. Pur essendo un fenomeno molto noto, certamente il fenomeno degli NPL non è nato oggi e non è nato con la pandemia. È un fenomeno che è emerso nella sua dimensione, per il nostro Paese già preoccupante, molto prima. È emerso in conseguenza della grande crisi finanziaria (il picco per il nostro Paese è stato il 2015, a livello europeo nel 2013) ed è emerso per una concomitanza di fattori, a partire da una situazione economica anche in quegli anni difficile, come è difficile la situazione economica odierna che stiamo vivendo. In quel caso è emerso anche perché, in maniera correlata dal punto di vista temporale rispetto all'emersione delle difficoltà economiche, si è istituita l'Unione bancaria e la vigilanza sulle banche si è centralizzata a livello europeo con la Banca centrale europea che ha assunto la funzione di supervisione.

L'istituzione dell'Unione bancaria ha in un certo senso portato alla luce, ma non generato – perché alle volte c'è una narrazione un po' distorsiva su questo punto – il problema dei crediti deteriorati. La Banca centrale europea e la legislazione europea non hanno di per sé generato il problema dei crediti deteriorati; lo hanno per certi versi smascherato, mostrando il fatto che in misura differente fra uno Stato e un altro – questo è anche bene dirlo – le prassi delle banche avevano lasciato un po' sottotraccia il manifestarsi dei crediti deteriorati. Il Single Supervisory Mechanism in una prospettiva di vigilanza centralizzata a livello europeo si è preoccupato di proporre e introdurre delle soluzioni che servissero a omogeneizzare le prassi nei vari Paesi e ad affrontare in modo uniforme il tema. Pag. 5

Qui però diciamo subito che si è posto un problema, perché le scelte di gestione dei crediti deteriorati che sono state compiute in Europa, sia dal punto di vista dell'autorità di vigilanza (la Banca centrale europea) sia anche dal punto di vista del legislatore (perché il tema va su due binari) sono scelte che nel corso del tempo non si sono rivelate particolarmente felici, perché sono state adottate avendo come principale punto di riferimento, come principale motore delle iniziative, l'interesse alla stabilità delle banche e l'interesse alla stabilità del sistema bancario. Quindi ci si è orientati in modo molto forte, attraverso una serie di dinamiche, a rendere sempre più presto individuabili le esposizioni deteriorate; qui mi sto riferendo alla tanto discussa, anche in queste settimane, nozione di default.

La nozione di default è una nozione europea e oramai è una nozione normativa; non è una nozione che è semplicemente impiegata dalla Banca centrale europea, ma che è descritta compiutamente e contenuta in norme di legge, in norme primarie, in particolare nel Regolamento CRR. La nozione di default si è allargata sempre più nel corso degli anni, fino ad arrivare alla nuova nozione, che, ahimè, è entrata in vigore proprio il primo gennaio del 2021. Si è allargata sempre di più ed è stata resa anche sempre più eterogenea al suo interno. Mi spiego: quando parliamo di default parliamo in modo sintetico di una serie di posizioni di debito che non sono affatto uguali una con l'altra dal punto di vista della cattiva performance, perché si va, sempre sotto l'etichetta di default, da debiti o crediti che sono ormai perduti (cioè le sofferenze, per usare una terminologia nostra italiana), quindi quelli irrecuperabili, a crediti che sono invece gli UTP, che sono soltanto improbabili nel recupero ma in una dimensione di prospettiva, e poi ai cosiddetti «past due», cioè semplicemente i crediti scaduti, purché sia decorso un certo numero di giorni, non vi tedio con l'estremo tecnicismo perché l'avete sentito ripetere più e più volte dai molti che si sono occupati di questo tema qui in Commissione Banche. È quindi una nozione di default molto ampia e che mette insieme tipologie differenti di situazioni debitorie che però dal punto di vista delle politiche e nell'ottica della messa in sicurezza delle banche, detto in un modo un po' sintetico, pesano tutte allo stesso modo, nel senso che quando un credito viene qualificato come default questo porta con sé la necessità di un accantonamento oppure di una copertura, di una svalutazione contabile del credito e un impegno importante dal punto di vista della banca in termini di requisiti patrimoniali.

Aggiungo anche un altro elemento che pure nella prospettiva complessiva del mio discorso ha il suo peso. Un altro elemento molto penalizzante di questa configurazione complessiva della gestione dei crediti deteriorati che ci viene dall'Europa riguarda le cosiddette «operazioni di ristrutturazione» dei crediti forborne, operazioni di ristrutturazione che sono fondamentali, specialmente quando parliamo di crediti che non sono ormai arrivati al capolinea dal punto di vista del loro deterioramento, ma che sono invece assolutamente recuperabili, per esempio un UTP. Tutte queste operazione di ristrutturazione sono fortemente penalizzate, di nuovo, in termini di requisiti patrimoniali richiesti alla banca per potere mettere in atto operazioni di ristrutturazione di questo tipo.

Questo pacchetto di norme che si è venuto a elaborare nel tempo, che oggi come oggi trova il suo fondamento in norme primarie europee, è un pacchetto di norme che non ha funzionato particolarmente bene, o quanto meno non ha funzionato allo stesso modo in tutti i Paesi. Certamente nel complesso, se guardiamo i volumi di crediti deteriorati che erano sussistenti in Europa e in Italia quando tutta l'iniziativa e la strategia europea è partita e guardiamo i volumi attuali, vediamo una flessione dei volumi che è molto considerevole (quindi questo di per sé potrebbe essere valutato come un bene); però bisogna tenere presente che questa grande flessione, specialmente per quanto riguarda il nostro Paese che è poi quello che ci impegna e preoccupa di più, è una flessione che si è realizzata sostanzialmente solo attraverso la cessione degli attivi deteriorati dalle banche Pag. 6 ad altri soggetti, operatori specializzati che hanno acquistato gli NPL attraverso operazioni di cartolarizzazione o attraverso altri schemi giuridici, però sostanzialmente con il vantaggio di liberare le banche e il loro patrimonio da questo fardello pesante.

Cosa c'è che non funziona? Quello che non funziona è che la conseguenza, l'indotto del quadro di regole che in Europa si è venuto a costruire, è che le banche sono state costrette a cedere crediti a un prezzo assolutamente vile rispetto al valore del credito. Questo è dovuto a una serie di ragioni, ivi compreso un mercato secondario, come si dice in gergo tecnico, che non è un mercato privo di distorsioni, anzi al contrario è un mercato che conosce delle anomalie e delle distorsioni particolarmente significative e forti. Cedendo a un prezzo vile, a un valore percentuale che è veramente bassissimo, 20 per cento, rispetto al valore di libro, si è sostanzialmente impoverita, non potendo anche per una serie di dinamiche fiscali recuperare le eventuali plusvalenze che poi fossero derivate.

È una soluzione che, per quanto sia stata pensata per mettere in sicurezza le banche, non ha dato particolari benefici neppure alle banche in quanto tali che, se pensate alle banche italiane, rimangono in ogni modo poco redditive, poco profittabili, anche per una dinamica importante di NPL. Si è venuto a creare un circolo vizioso relativo alla cessione di questi crediti di dubbio realizzo, alla necessità comunque di un'azione imprenditoriale che renda la banca appetibile sul mercato, anche attraverso l'accrescimento di capitale e un'ulteriore patrimonializzazione, e una restrizione o riduzione della capacità di erogare credito.

L'insieme delle manovre, quindi, già per quanto riguarda le banche, non è da considerare perfettamente riuscito. Ma – e qui vengo al tema che mi preme di più evidenziare, sia in prospettiva europea che in prospettiva italiana – un tema come quello degli NPL è un tema dove le banche hanno certamente un ruolo importante, ma è un tema che va ben oltre le banche; è un tema che interessa, che origina e che si ripercuote su tutto il sistema economico, produttivo e sociale. La direzione che si è imboccata in questi anni un po' forzatamente per una serie di circostanze, prima fra tutte questa stringente normazione europea, è una direzione che non è quella giusta, perché non assicura, quasi per nulla direi, le possibilità di recupero, di ristrutturazione, di ripresa di molti dei debitori che vengono ceduti. I debitori vengono ceduti e vengono ceduti all'interno di un mercato secondario particolare dal punto di vista degli acquirenti dei crediti, e tutto sommato meno eterogeneo e diversificato, almeno fino a questo momento, di quello che potrebbe essere.

Se guardiamo al passato, vediamo che il ruolo da protagonista sul mercato secondario l'hanno sicuramente svolto fondi, fondi speculativi, soggetti peraltro molto spesso non italiani e quindi con una dispersione di risorse dal nostro Paese all'estero, fondi speculativi interessati a un orizzonte di brevissimo periodo e quindi interessati molte volte, specialmente in tutto il comparto, che è rilevante, dei crediti garantiti da immobili e comunque legati al mondo del real estate, interessati fondamentalmente alle procedure di esecuzione sugli immobili di valore, piuttosto che alla ristrutturazione della posizione del debitore e alla rimessa in bonis attraverso un'operazione necessariamente paziente che sarebbe invece stato meglio intraprendere. Quindi è un mercato secondario distorto dalla presenza di pochi operatori.

Progressivamente, nel tempo, nel nostro Paese la situazione è già venuta un po' a migliorare dal punto di vista dell'eterogeneità degli attori presenti. Mi riferisco in particolar modo al fatto che abbiamo nel nostro Paese un asset management company, AMCO, che ha un ruolo comunque diverso su questo mercato, perché essendo pubblica ha la possibilità intrinseca di essere un creditore più paziente nei confronti dei debitori che sono stati oggetto di cessione. Tra l'altro è stata anche interessata, come ben sapete, da alcune operazioni che hanno una fonte legale e che hanno riguardato Pag. 7 le banche venete, MPS, cioè operazioni non proprio puramente di mercato.

In Italia abbiamo anche messo in piedi le GACS (Garanzie sulla cartolarizzazione delle sofferenze). Abbiamo cercato in qualche modo di vivacizzare il mercato, che però resta fino a questo momento comunque un mercato che non funziona come dovrebbe essere, sia in termini di prezzo – perché il prezzo di mercato, se così vogliamo dire, permane un prezzo troppo basso, troppo vile, rispetto all'effettivo valore del credito – sia perché è un mercato dove non c'è sufficiente cura, cioè non viene data sufficiente cura, almeno certamente non da parte dei principali e prevalenti operatori sul mercato, alla ristrutturazione, alla rimessa in bonis dei debitori ceduti.

Rispetto a questo quadro così sinteticamente riassunto, che cosa si può fare? Questa fotografia potrebbe essere una fotografia che prescinde dalla pandemia. Avrei potuto dire le stesse cose in assenza di COVID e in assenza di pandemia; ma adesso abbiamo la pandemia e le stime oscillano, lo avrete visto, rispetto ai deterioramenti attesi, ma al di là delle oscillazioni sono comunque tutte molto negative. La Banca centrale europea parla di 1.400 miliardi di NPL attesi: sono dei valori veramente considerevoli. Il Governatore Visco è stato un po' più ottimista qui da voi in audizione, ma sempre di un ottimismo molto relativo. Del resto, non ci vuole la sfera di cristallo per immaginare quello che ci aspetta.

Tra l'altro possiamo anche vedere – questo è un dato da non trascurare – che molte cartolarizzazioni già in corso che riguardano gli NPL stanno andando male; stanno dando risultati che sono inferiori, anche sensibilmente, rispetto ai business plan che erano stati presentati. Anche se taluno dice che è per il COVID, in realtà questa cattiva performance è cominciata prima, e quindi è anche segno di una mappatura e di una ricognizione che non si è compiuta bene.

Come dicevo, rispetto a questa situazione che si è aggravata profondamente per effetto della pandemia io credo che sia necessario muoversi su due fronti. Uno è il fronte europeo. Sul fronte europeo io credo che il nostro Paese – questo l'abbiamo già detto tante volte – non riesca, non sempre quanto meno, a fare valere in senso positivo le specificità del nostro tessuto economico, la grande presenza di piccole e medie imprese e l'impatto devastante che una serie di misure possono avere. Io credo che da quest'angolo visuale sia assolutamente necessario insistere soprattutto sul superamento della nozione di default così come vi ho rappresentato prima.

La nozione di default è una nozione da rivedere. Questo è un punto importante che vorrei sottolineare. La Banca centrale europea da questo punto di vista fa bene a insistere sul monitoraggio che le banche devono mettere in atto il prima possibile rispetto alle posizioni e alle esposizioni debitorie. È molto importante monitorare; bisognerebbe cominciare a monitorare e a monitorare bene dal primo giorno dopo che si è erogato. Ma monitorare bene non deve portare automaticamente con sé una qualificazione obbligatoria e un appesantimento in termini prudenziali così pesante, così forte, perché questo produce un effetto che è esattamente il contrario di quello che si vuole portare avanti, e qui torno anche a quel tema delle misure di concessione del forborne di cui parlavo prima.

In fondo una delle ragioni per cui è così importante monitorare e monitorare subito è perché si possa intervenire subito in un'ottica di ristrutturazione e di rimodulazione dei finanziamenti. Ma se questo dal punto di vista del quadro regolamentare è penalizzante, già una delle buone ragioni per fare un monitoraggio viene meno.

È importante intervenire dal punto di vista della nozione di default e del forborne, come pure è importante insistere in Europa per un mercato secondario che sia più efficiente, ma non più efficiente solo nel senso, come spesso intende la Commissione europea, di maggiori informazioni, maggiore trasparenza, maggiore standardizzazione (tutto giusto); ma è anche molto importante, come dicevo prima, che si crei un mercato di acquisto di NPL che sia diversificato, quindi non fatto soltanto di fondi con un determinato obiettivo di natura Pag. 8 fondamentalmente speculativa, ma che sia anche fatto di fondi che, per esempio – utilizzando tutto il filone dei Social impact investment che sono molto spinti in Europa in questo momento, anche dalla Banca europea per gli investimenti – tengano conto in generale di tutto il tema della sostenibilità.

La sostenibilità è una grossa fetta in termini sociali. La sostenibilità sociale è una delle prime accezioni del termine «sostenibilità». Non dimentichiamo che siamo in una fase in cui c'è una liquidità ferma sui conti, nei depositi, da parte di investitori anche istituzionali, molto rilevante, che si spiega per tante ragioni. Riuscire a convogliare questa liquidità attraverso strumenti adeguati – penso ai social bond – strumenti che si possano colorire in senso sostenibile e che vadano verso la sostenibilità dell'ecosistema del credito, credo che sia una istanza da portare avanti sia nel nostro Paese per quanto è possibile ma anche, per dargli più linfa e più slancio, a livello europeo.

Ancora, un'ultima battuta e poi vengo all'Italia. L'altro grande tema su cui anche adesso si sta dibattendo molto a livello europeo, ben noto tema, è il tema degli aiuti di Stato, su cui, come sapete, c'è sempre stata in Europa una grandissima ritrosia, un rigore, una rigidità notevole. Per vero in questa fase, grazie al fatto che il COVID è uno shock esogeno, che non c'è tanta imputabilità di cattivo comportamento a Tizio, Caio e Sempronio, che è qualcosa che colpisce tutti e che colpisce dall'esterno, questa visione così rigida, rigorosa, negativa rispetto agli aiuti di Stato si sta venendo un po' a stemperare nel temporary framework. Nel settore bancario rimane sempre, però, molto mal guardata, soprattutto in correlazione con la direttiva sulle risoluzioni delle crisi bancarie, bail in, burden sharing eccetera. È importante far comprendere come un aiuto di Stato correlato a un fenomeno così pervasivo del tessuto socioeconomico come sono gli NPL, nell'ottica dell'asset management company, per esempio, è qualcosa da guardare non con sfavore; con le dovute precauzioni, invece, potrebbe essere un giusto strumento di sostegno in una fase così difficile.

Per quanto riguarda l'Italia, come dicevo, purtroppo i margini di contesto sono margini abbastanza stretti dal punto di vista delle nozioni, delle regole di accantonamento. Cioè, le norme specifiche bancarie, quanto meno per le banche significant, cioè per le banche di rilevanti dimensioni, sono obiettivamente rigorose. Certo, come sapete, c'è il mondo delle banche less significant, il mondo delle banche che sono sotto la diretta supervisione della Banca d'Italia e rispetto al quale la Banca d'Italia ha anche una discreta autonomia regolamentare. È importante – e io credo che la Banca d'Italia abbia un ruolo molto rilevante nella fase che stiamo attraversando – sfruttare i margini di flessibilità, anche se non moltissimi, per quanto riguarda le banche di meno rilevanti dimensioni, che sono quelle che soffriranno molto, che sono quelle che hanno i clienti di piccole dimensioni, tutto quel mondo delle piccole e medie imprese che saranno destinate a una grossa sofferenza.

Detto questo, altri interventi. Io penso che sia molto importante, a livello italiano, continuare a migliorare strumenti che consentano soluzioni di negoziazione, di composizione delle posizioni debitorie di sofferenza in modo transattivo. Ci sono diverse possibilità che si prospettano; ci sono dei disegni di legge che sono pendenti da tempo alla Commissione Finanze. Erano stati presentati due emendamenti relativi proprio ai crediti in sofferenza alla legge di bilancio e che purtroppo sono stati fermati. C'è un altro articolo importante, che è l'articolo 41-bis, riguardo al quale è stato presentato un emendamento adesso, che ha passato il vaglio di ammissibilità ed è in questo momento oggetto di valutazione in sede di conversione del «Milleproroghe». Anche questo è uno strumento importante.

Potremmo ancora fare di più, ma noi abbiamo già avuto il pregio negli ultimi anni di introdurre alcune soluzioni normative innovative rispetto al panorama tradizionale, che vanno verso la direzione della salvaguardia della posizione del debitore ma in un'ottica che è adeguatamente soddisfacente Pag. 9 anche per il creditore. Questo è un altro punto molto importante, che poi credo fosse il punto alla base degli emendamenti presentati dalla presidente Ruocco, che sta alla base dell'emendamento legato all'articolo 41-bis, e via discorrendo. Ci sono una serie di misure, di interventi, che si possono adottare e che consentono, in una situazione come quella che stiamo vivendo, di non penalizzare in maniera eccessiva il debitore costringendolo alle procedure di esecuzione sui suoi beni, procedure di esecuzione che colpiscono molto spesso, se pensiamo a debitori persone fisiche ma anche imprese, la casa principale, il luogo di svolgimento dell'attività aziendale o dell'attività di impresa, quando è possibile evitare il ricorso a queste procedure esecutive andando a realizzare un accordo di rinegoziazione della posizione debitoria con il creditore (o con il creditore originario o, anche se il credito è stato ceduto come in un mercato spinto di cessioni – dal punto di vista delle banche accade spesso – con il veicolo che l'ha acquistato).

È importante cercare di introdurre il maggior numero possibile di strumenti nel nostro ordinamento che consentano una composizione di questo tipo delle sofferenze e dei crediti deteriorati. Questo perché si offre la possibilità di rinegoziazione, si offre la possibilità di recupero di quelle imprese e di quei soggetti che evidentemente devono avere la capacità di sostenerlo. Ma, torno a quello che dicevo prima, non si può fare di tutta l'erba un fascio dei debitori in default, utilizzando l'espressione europea; perché ci sono debitori in default la cui posizione è oggettivamente insostenibile, e questi vanno accompagnati nella maniera migliore all'exit, ma ce ne sono tanti che invece possono ripartire, e possono ripartire solo se gli diamo degli strumenti che siano adeguati dal punto di vista della loro soluzione.

Certo, ci vogliono risorse, nel senso che molto spesso questa fase di transizione, cioè la fase che accompagna l'uscita dalla posizione difficile pregressa e la rinegoziazione, ha bisogno di un rifinanziamento. Da questo punto di vista, il tema delle risorse per rifinanziare, cioè risorse che possano servire a dare tempo e a dare fiato ai debitori, è un tema delicatissimo. Io credo che qui si possa giocare su una molteplicità di piani. Non dimentichiamo i Recovery Funds, che sono un'opportunità enorme per il nostro Paese. I Recovery Funds hanno dentro di loro la possibilità di essere utilizzati anche su questo versante. È vero che sono Next Generation EU, sono destinati ai giovani, alla ripresa; ma la ripresa, specialmente in un Paese come il nostro, non può che passare attraverso la soluzione di un fardello appesantito di eredità di debiti che gravano su una moltitudine di soggetti ulteriormente incrementati per effetto della pandemia. Senza questa ripresa assisteremo a una dispersione di valore di risorse, di investimenti, che sarà molto difficile rimpiazzare, perché nel momento in cui non si riesce a salvaguardare la posizione dei debitori, delle loro aziende, delle loro attività, degli investimenti, è un po' difficile immaginare al loro posto chi porterà avanti il nostro tessuto economico.

Quindi Recovery Funds, investimenti comunque anche privati, come dicevo prima, connotati dalla sostenibilità e dal mondo ESG (Environmental, Social, Governance), e anche un migliore utilizzo di fondi, fondi di garanzia, fondi prima casa, anche tutto il mondo dei fondi antiusura, che il nostro ordinamento conosce e che potrebbero essere messi a sistema in un modo più organico ed efficiente. Grazie.

PRESIDENTE. Grazie a lei. L'esposizione è stata molto chiara, quindi complimenti davvero. Ha offerto una panoramica chiara e sintetica, e nello stesso tempo ha toccato i punti fondamentali. Collega D'Ettore, prego.

FELICE MAURIZIO D'ETTORE. Ringrazio per l'esposizione, che prevede una serie di auspici che nel campo universitario in molti abbiamo avuto, ma che poi non si realizzano, alcuni anche non precisamente aderenti alla realtà attuale sul tema. Di recente noi abbiamo avuto l'audizione molto importante del Governatore Visco. Su questo volevo anche da parte sua alcune considerazioni. Pag. 10 Abbiamo avuto una risposta che abbiamo allegato ai lavori della Commissione da parte del Sottosegretario Baretta proprio in merito al tema degli NPL e ai crediti in sofferenza, e soprattutto alla nuova categoria di default. È emersa una questione molto rilevante, che ha un pregio politico da un lato, ma anche una rilevanza di carattere tecnico.

Quello che ci è stato detto dal Governo, almeno dal Governo uscente, è stato molto ben significato in Assemblea. Rimane una valutazione di carattere discrezionale nella determinazione di tutti i requisiti della posizione del singolo cliente sulla base di due considerazioni fondamentali. Uno, che la norma di relazione europea è di immediata applicazione nell'efficacia verticale; quindi c'è poco da stare a valutare, a considerare. Due, sul fatto che questa discrezionalità non esclude che ogni singolo istituto possa poi, con il tema volgarmente detto della «Centrale rischi», fare le segnalazioni all'uopo dedicate. Ci ha lasciato dicendo che in sede europea dovrà in tutti i modi intervenire, questo nuovo Governo appena insediato, per individuare un'interlocuzione molto forte, perché ci sono delle difficoltà che già stanno emergendo.

Visco ci ha invece detto che questo margine di discrezionalità nella valutazione complessiva dell'oggettiva situazione della parte di difficoltà seria o meno, in qualche modo è rinviata, sulla base delle varie indicazioni che ha dato la Banca d'Italia, al 31 dicembre 2021. Dice: «State un po' più tranquilli perché questa situazione, sulla base delle indicazioni che noi abbiamo dato alle banche, in qualche modo è posticipata». Abbiamo anche una risposta della Presidente della Commissione europea, Ursula von der Leyen, la quale ha già risposto al presidente Tajani in merito dicendo: vedete voi nei singoli Paesi ai fini dell'armonizzazione delle discipline, e soprattutto tenete conto che questo è un regolamento, anche se vediamo in sede di Commissione di trovare delle soluzioni.

Io ritengo, e su questo ero d'accordo con la presidente Ruocco, che fosse necessario già intervenire subito in legge di bilancio con una norma ad hoc. Questa norma non è stata ben compresa. Poteva anche essere rivista, riconsiderata; poi in Commissione abbiamo discusso. Lei è un tecnico della materia; ora vanno di moda i tecnici della materia. Lei deve sapere che se uno era un tecnico e ha avuto l'avventura di diventare deputato o senatore, diventa un cretino, e quindi non contiamo più niente; ormai noi siamo dei poveracci, perché la politica non ha più nessun ruolo a quanto dicono. Vedrà che a breve il ruolo lo riprenderemo, perché a noi hanno dato i voti, ad altri no, e quindi qualche cosa contiamo sempre; 56 mila voti non sono uno. Ora vanno di moda le nomine, c'è chi dalla Corte costituzionale diventa Ministro. Le nomine a vita, sai com'è.

In un mondo normale, probabilmente noi cominceremo nelle varie Commissioni – io penso sicuramente anche in questa, che ha un ruolo fondamentale – a presentare la relazione semestrale. Lei ci può essere molto utile da questo punto di vista per dare anche delle indicazioni. Lo stiamo facendo; il professore Lener l'ha fatto in maniera molto efficace in quel lavoro che era stato proposto dalla presidente Ruocco.

Io penso che in questo momento dobbiamo trovare già una norma che in qualche modo coesista e abbia una coerenza sistematica con la disciplina europea, perché sono d'accordo con lei sul fatto che non è così tutto normale come ci vogliono dire. Anche il Governatore Visco ha avuto delle perplessità. Scusate se mi dilungo, ma questo è un tema sul quale la Commissione ha investito molto e ora è il momento, come dicono i politici di periferia, di «quagliare».

La professoressa Sciarrone Alibrandi è una persona autorevole nel campo del diritto e dell'economia in particolare e ha tutte le competenze per poterlo dire. Se lo dico io o lo dice la presidente Ruocco diventa una cosa sbagliata, se lo dice lei diventa una cosa fatta bene in questo periodo, almeno per ora; per un paio di mesi funziona così. Se ci viene fuori un'idea un po' più concreta, possiamo probabilmente riuscire anche noi a valutare in maniera tecnica questa materia. Abbiamo già delle idee, però questo è il tema. Pag. 11

C'è questo margine di discrezionalità nella valutazione dei vari criteri che si affastellano, e il Governo non ha potuto dire che non è così. Baretta ci ha anche detto: Guardate, il Ministero ci ha fatto tutto il brodone (quando fanno il pastone delle risposte), però poi alla fine lui ha voluto aggiungere: «Attenzione al profilo di discrezionalità nella valutazione e anche alla non omogeneità degli orientamenti che possono nascere nei vari istituti.». Perché comunque la norma c'è. Collega, li bocciamo gli studenti se ci dicono che il Regolamento non è efficace. Non è che si può dire che la norma non c'è o che la circolare della Banca d'Italia varia in qualche modo. La norma c'è e quindi noi dobbiamo avere la consapevolezza e anche la prudenza, che altri non hanno, per affrontare questo tema di fronte a un'esplosione che avremo a breve di crediti in sofferenza, perché sarà un'esplosione.

Chi sta sul territorio lo sa; chi parla con le imprese, con la gente, lo sa. Mentre c'erano le consultazioni noi andavamo in giro sui territori; poi qualcuno ci mena pure se non riusciamo a dare qualche risposta concreta. Noi parliamo con la gente comune, noi perdiamo le giornate a fare cose strane come parlare con le persone. Chi ha il mandato parlamentare ha anche il senso e il significato di cosa vuol dire la sovranità popolare, il contatto con la gente. Lei sa meglio di noi quello che sta succedendo. Penso sia una priorità. La presidente aveva ben individuato questa priorità e ha spinto la Commissione a lavorare su questo. Credo che a questo punto bisogna quagliare. Io sono rimasto molto largo; non vorrei dire io una cosa tecnica che poi sicuramente viene bocciata, quindi è meglio che la dica un tecnico, così io posso dire: «L'ha detto la professoressa.». Il momento è questo. Grazie.

PRESIDENTE. Grazie a lei. Collega Pesco.

DANIELE PESCO. Grazie, professoressa. Ringrazio anche l'Ufficio di Presidenza e la presidente Ruocco che ha deciso di ascoltare le sue riflessioni su un tema così importante, perché penso che sia un arricchimento per tutti ricevere dei consigli su delle cose buone da fare in questo periodo così delicato. Ora leggerò dei termini che possono sembrare in antitesi in riferimento anche alle cose che ci ha detto lei, e secondo me sarebbe utile per tutti cercare di fare una sintesi di queste cose per riuscire a trovare lo strumento essenziale per riuscire a risollevare la nostra economia.

Resilienza e scelta tra imprese buone e imprese cattive; perché purtroppo questa scelta ci è stata ricordata da molti, non ultimo il nostro commissario Gentiloni proprio ieri. Ci sono da fare delle scelte su chi finanziare e chi no, e questo secondo me contrasta un po' con il termine di «resilienza», che dovrebbe voler dire riuscire a gestire gli sforzi utilizzando le ultime energie a disposizione.

Risparmio privato e debiti delle imprese in difficoltà, ma anche solidità bancaria ed economia reale. Sappiamo che la solidità bancaria purtroppo è in antitesi all'economia reale, perché per sostenere la solidità bancaria sono costretto a classificare in default le imprese, a migliorare e incrementare le risorse a disposizione per la solidità bancaria andando a discapito dei finanziamenti verso le imprese in difficoltà.

Mettendo insieme queste cose, è necessario trovare qualcosa che funzioni per l'economia reale, soprattutto sfruttando proprio il Recovery Fund. Adesso mi scuso con i colleghi, ma siamo impegnati tutti con le nostre Commissioni nel trovare delle soluzioni da inserire nel Recovery Fund. Probabilmente è una delle poche occasioni fertili che abbiamo per poter fare qualcosa di importante.

La mia domanda è questa, e la ringrazio per il contributo che ci ha dato: qual è secondo lei il migliore strumento per riuscire a fare in modo che si sfrutti veramente la resilienza del nostro Paese per riuscire a dare un aiuto all'economia reale, pur condividendo tutte le richieste dell'Europa sulla solidità bancaria che danneggiano in qualche modo l'economia reale, ma soprattutto cercando di sfruttare questo aumento di risparmio privato che sicuramente Pag. 12 potrebbe dare una solida mano a questi investimenti?

Parlando di risparmio privato, però, non si può non parlare di alcuni strumenti che sono stati introdotti negli ultimi anni, sui quali un po' di perplessità il sottoscritto le ha, ad esempio sui Piani di investimento individuale, i famosi PIR. Questi dovrebbero servire per aiutare l'economia reale. Sono stati molto garantiti dallo Stato attraverso due forme di garanzia utile a fare in modo che non venga perso l'investimento, che venga comunque remunerato, che venga garantita una neutralità fiscale, eccetera. Un'idea del genere potrebbe essere utilizzata, riorganizzata, per aiutare le imprese in difficoltà?

Anche sul concetto che dicevo prima, sulla scelta delle imprese buone e imprese cattive, potremmo studiare e capire come i dati a disposizione delle banche o anche dei gestori delle crisi possano servire per creare un bollino di affidabilità per le imprese? Sicuramente non tutte le imprese sono buone, questo lo possiamo riconoscere; però non potrebbe essere utile a tutti, a chi finanzia, il fatto di poter capire – magari anche dal punto di vista delle commesse a disposizione, degli affari che avranno in un prossimo futuro – quali sono le aziende che effettivamente avranno più facilità nel risorgere rispetto alle altre? Le chiedo come vede una rielaborazione dei PIR non solo per andare nel mercato dell'economia reale, così come dovrebbero essere e sui quali però io ho dei dubbi, ma anche nell'aiutare proprio le imprese in difficoltà.

Poi ha citato nella sua relazione il Codice della crisi d'impresa. Su questo c'è ancora da fare molto. Abbiamo fatto molto nella legge di bilancio, perché siamo riusciti a introdurre concetti buoni del Codice della crisi d'impresa all'interno della legge sul sovraindebitamento. Le chiedo se è necessario fare ancora delle innovazioni per riuscire ad andare incontro alle esigenze delle imprese in difficoltà senza penalizzarle più di tanto, perché purtroppo molti hanno ancora molta paura sul fatto che il Codice della crisi d'impresa, ad esempio attraverso la procedura di allerta, possa penalizzare molto le imprese quando questo Codice entrerà in vigore in pieno.

Poi le faccio un'altra domanda sulla Centrale rischi, perché alla fine, colleghi, batte lì la nuova definizione di default. Al Governatore della Banca d'Italia abbiamo chiesto: «Lei lo sa che comunque non è obbligatoria la segnalazione alla Centrale rischi della Banca d'Italia, perché dipende dagli importi, ma che se una banca classifica default un'impresa sicuramente le segnalazioni alle altre Centrali dei rischi partono?» A quella domanda il Governatore ha aperto le braccia, nel senso: «Sì, mi dispiace, ma non possiamo pensare a tutto» grazie, ma ci pensiamo noi, perché l'impresa che viene segnalata alle Centrali rischi private non prenderà più soldi. Questo mi sembra che sia abbastanza chiaro.

Su questo le chiedo: secondo lei ci sono i margini per intervenire affinché si possa migliorare quanto meno il rapporto tra impresa e Centrali rischi private? Oppure è possibile trovare uno strumento alternativo complementare agli strumenti già presenti, per fare in modo che ci sia un'ancora di salvezza, magari pubblica, per le imprese in difficoltà che stanno per essere segnalate? Un credito a chiamata, una garanzia a chiamata, qualcosa dove lo Stato si faccia protagonista e dia una mano concreta e reale alle imprese in difficoltà. Grazie.

PRESIDENTE. Senatore Lannutti.

ELIO LANNUTTI. Grazie, signora presidente. Ringrazio la professoressa Sciarrone Alibrandi per la relazione e anche il presidente Pesco che ha proposto la sua audizione. Una relazione davvero interessante, sintetica. Lei ha anche parlato della scorsa audizione con il Governatore della Banca d'Italia, Visco. In quella sede, nella domanda che posi al Governatore, parlai anche di «ottimismo», che lei ha anche ripetuto. Forse c'è troppo ottimismo. Questa è una pandemia, è una tragedia planetaria. Per rispondere a questa tragedia planetaria non si può offrire la stessa ricetta, per esempio quella schumpeteriana o quella del darwinismo puro applicato all'economia. Pag. 13

Io sono rimasto esterrefatto nel leggere un documento che è stato prodotto a dicembre dell'anno scorso dal Gruppo dei Trenta, redatto anche dall'attuale Presidente del Consiglio, Mario Draghi. Quella ricetta propone che ci sia esattamente il darwinismo economico, che le imprese zombi debbano fallire, che non debbano avere alcun aiuto. Tra l'altro prosegue anche affermando che occorre passare a interventi mirati, concentrandosi sulla salvaguardia di lungo termine, sull'uso più produttivo delle risorse, evitando conseguenze indesiderate per la stabilità finanziaria. Ecco, il paradigma è la stabilità finanziaria, ossia il neoliberismo, quelle ricette che sono state fallimentari, quella dittatura che ha prodotto macerie, che ha prodotto il grande crac di Lehman Brothers nel 2008. Il prodotto interno e gli altri elementi, neanche siamo riusciti dopo dieci anni a pareggiarli, siamo ancora sotto. Quindi quella ricetta è fallimentare, non si può replicare.

In un articolo sul Financial Times, non so se lei ha avuto occasione di leggerlo, il 12 febbraio, ci sono due economisti, Emiliano Brancaccio e Riccardo Realfonso, che hanno criticato la stessa ricetta dell'austerità. Distruzione creatrice, quella di Schumpeter. Qui ci vuole Keynes, ci vuole l'intervento dello Stato nell'economia, non l'intervento della distruzione creatrice, della finanza derivata, dei derivati che erano arrivati a 700 mila miliardi di dollari. Io chiudo anche le mie domande, perché loro hanno contestato questa narrativa tecno-keynesiana.

Il Presidente Draghi, per il quale nutro un'ammirazione per quello che ha fatto, è stato allievo del compianto Federico Caffè, ma nella pratica non ha osservato quella che era la dottrina di Federico Caffè. Lui lavorò alla Banca d'Italia e criticò duramente il divorzio Tesoro – Banca d'Italia, quello che avvenne con una semplice lettera di Beniamino Andreatta. Chiudo dicendo che nella storia recente l'avvento dei tecnocrati – ogni dieci anni ci sono i salvatori della patria, questi tecnocrati – ha prodotto solo danni, e che la politica di Mario Draghi, nonostante i 209 miliardi di Recovery Fund, potrebbe rivelarsi non troppo diversa da quell'austerità dei tecnocrati.

Chiudo veramente ricordando che questa Commissione Banche è davvero un grande osservatorio, perché noi chiamiamo in audizione le migliori intelligenze. Io ricordo quando vennero i rappresentanti di Cerved. Noi siamo la seconda manifattura europea. Ci basiamo sulla piccola e media impresa, sulle PMI, che sono oltre 830-840 mila. L'analisi di Cerved, nonostante gli interventi messi in campo dal Governo precedente, che erano ancora pochi – spero che vengano anche confermati da quello che domani avrà la fiducia del Senato e dopodomani della Camera – prevedeva che un terzo di quelle imprese non riaprirà i battenti. Io volevo semplicemente farle osservare queste domande, se mi può rispondere. Grazie mille, professoressa.

PRESIDENTE. Ricordo che dopo abbiamo anche un'altra audizione. Senatore Laus, prego.

MAURO ANTONIO DONATO LAUS. Grazie, presidente. Cerco di essere telegrafico, arrivo subito alle domande. Grazie a lei, professoressa, per la relazione, in modo particolare anche per la chiarezza espositiva. Prima ha accennato all'importante ruolo svolto da AMCO nel panorama nazionale. AMCO però è un intermediario finanziario controllato al 99,78 per cento dal Mef, ed è sostanzialmente un asset manager che realizza operazioni di cartolarizzazione. Ciò detto, come valuta la possibilità di istituire una bad bank pubblica? Ad esempio, cosa pensa della possibilità di dotare AMCO Spa di una licenza bancaria? Prima accennava al Recovery Fund. Fatto salvo il discorso degli investimenti, a suo avviso ci sono dei margini, ha qualche idea per uno specifico utilizzo del Recovery nel settore NPL?

PRESIDENTE. Bene. Io ho terminato gli iscritti a parlare. Do la parola alla professoressa. Prego.

ANTONELLA SCIARRONE ALIBRANDI, Professoressa di diritto dell'economia presso Pag. 14la Facoltà di Scienze bancarie, finanziarie e assicurative dell'Università Cattolica del Sacro Cuore. Vi ringrazio moltissimo per le domande, alcune tecniche, ma in generale davvero di alto respiro, perché abbiamo toccato le visioni dell'economia, della regolazione, del rapporto fra finanza ed economia; sembrano concetti molto astratti e alti, però poi in realtà è solo sulle scelte che si compiono – in particolare nel rapporto tra finanza ed economia – che si hanno delle ricadute di un tipo piuttosto che di un altro. Grazie molte per gli spunti, tutti estremamente interessanti.

Parto dalle prime domande dell'onorevole D'Ettore. Il tema è delicato nel senso che, anche rispetto alle audizioni che già ci sono state, come cercavo di spiegare già prima, la nozione di default è una nozione rigida, contenuta in un regolamento europeo, e quindi c'è poco da fare, quella è. Quella nozione di default è una nozione che, però, ha una funzione esclusivamente legata ai requisiti prudenziali delle banche, all'accantonamento, come si diceva prima. Di per sé non ha conseguenze immediate sull'appostazione nelle Centrali dei rischi della posizione del debitore. C'è la Centrale dei rischi pubblica e poi giustamente c'è il tema delle Centrali dei rischi private, perché il sistema complessivo della rilevazione centralizzata dei rischi creditizi va guardato a 360 gradi. Se ci pensate, quella della Banca d'Italia, la Centrale rischi con la C maiuscola, e le altre, sono tutte funzionali a consentire il profilo del merito creditizio dei soggetti che chiedono erogazione di nuovo credito; quindi è importante valutarle a 360 gradi.

Sulla Centrale dei rischi della Banca d'Italia non c'è nessun automatismo, ma un automatismo non c'è mai da nessuna parte, nel senso che le segnalazioni nelle Centrali e le registrazioni nelle Centrali sono sempre il frutto di una valutazione in termini di deterioramento del credito. È chiaro che non fa bene questa nozione di default, tornando a quello che dicevo all'inizio. Non fa bene una nozione di default così pervasiva e anticipatoria.

La cosa che preoccupa di più dal mio punto di vista è questa continua anticipazione della nozione di default; per cui in prospettiva basta un minimo scricchiolio che è già default. Attenzione, non è comparabile ad altre situazioni. Non c'è un automatismo, però d'altro canto non c'è nemmeno un'irrilevanza. C'è una situazione che si è aggravata e non semplificata e quindi io reputo che sia fondamentale l'intervento europeo. Ho letto sui giornali della risposta della Presidente von der Leyen all'istanza formulata da Tajani. Per questo, dicevo prima che è un momento importante anche a livello europeo, perché è fluido. C'è per effetto della pandemia la possibilità di rivedere e speriamo che però sia una revisione che comporti un positivo sviluppo.

Per quanto riguarda le considerazioni del senatore Pesco, queste coppie di termini che ha evocato, senatore, sono apparentemente tutte in antitesi l'una con l'altra. Ritengo che in realtà non siano necessariamente in antitesi, perché, come cercavo di illustrare prima, è fondamentale ma non utopistico fornire delle soluzioni al problema di cui ci stiamo occupando, che possano contemperare esigenze che sembrano contrapposte.

Il soddisfacimento dei creditori e l'accompagnamento verso una dimensione in bonis o comunque verso un'esdebitazione – perché non è detto che tutti possano rimettersi in bonis, questo è oggettivo, diventeremmo utopistici a pensare il contrario – non è da quest'angolo visuale selezione darwiniana. È una valutazione prospettica paziente, non di eccessivo rigore o eccessiva selezione perché non si sta sul mercato da soli, però può anche essere che sia necessario uscire esdebitati. L'anticipazione delle norme sul sovraindebitamento, grazie all'impegno profuso dal senatore Pesco, sono state un grosso aiuto in questo momento, perché rimanere gravati da un fardello di debiti per tempo illimitato è qualcosa di assolutamente negativo per tutto il sistema. Se io sono gravata da debiti da cui non mi riesco a liberare, sono incentivata al nero, a non rientrare in un circuito legale di credito e di produzione di reddito, e questo va a danno di tutto il Paese. Pag. 15

In un'ottica di sistema c'è la possibilità di migliorare il contemperamento degli interessi attraverso strumenti che possono essere anche molto puntuali, come più d'uno ha ricordato. Gli emendamenti che erano stati presentati dalla presidente Ruocco alla legge di bilancio vanno proprio nella giusta direzione, perché consentono, pur nella rigidità della cornice normativa, di offrire una soluzione tecnica, precisa, puntuale alla difficoltà in cui si trova il debitore, contemporaneamente senza danneggiare il creditore. Lo dicevo prima, ma lo ripeto: le soluzioni attuali sono a danno di tutti.

È paradossale vedere come si reiterano meccanismi che alla fine portano proprio a un depauperamento dell'intero sistema economico. Perde valore il creditore, che si libera di un credito a un prezzo vile o con un meccanismo di aste, con tutte le distorsioni e le anomalie d'asta che il nostro Paese conosce, spesso e volentieri si recupera comunque poco valore dal bene immobile, e contemporaneamente si rovina il debitore. Abbiamo, esattamente all'opposto di un meccanismo win win, un meccanismo dove fondamentalmente perdono tutti.

Io credo che il grosso sforzo che si deve fare in questo momento sia quello di introdurre soluzioni concrete, semplici, che consentano il superamento di queste antitesi, che sono antitesi più oggetto di una narrazione ricorrente che non di una reale necessità. Io penso che sia questa la strada da imboccare. Ce ne sono diversi di strumenti che si possono mettere in atto, come quelli che erano oggetto di due emendamenti distinti che poi riguardavano due soluzioni diverse ma entrambe interessanti: una, quella della composizione in via transattiva negoziale relativa al credito deteriorato; l'altra, quella che si riferiva ai fondi di investimento alternativi dal punto di vista del riacquisto di beni da parte del debitore in sofferenza, senza che su quei beni vengano completate le procedure di esecuzione immobiliare. Quella è un'altra ottima soluzione che si affianca, peraltro, a una soluzione che già il nostro ordinamento conosce, quella delle cartolarizzazioni sociali.

Anche qui, il nostro Paese è l'unico in tutta Europa che ha introdotto nella legge sulle cartolarizzazioni una norma sulle cartolarizzazioni sociali. Utilizzare le cartolarizzazioni sociali vuol dire utilizzare lo schema delle operazioni di cartolarizzazione però con una valenza sociale, cioè in modo da consentire al debitore, se è in grado, nell'arco di un determinato numero di anni, di riscattare la proprietà dell'immobile che non è andato all'asta ma che è semplicemente stato trasferito.

Ben vengano schemi di questo tipo. Le cartolarizzazioni sociali già ci sono; introduciamone altri: fondi di credito in grado di attrarre anche investimenti privati, come giustamente pure evocava il senatore Pesco. C'è tanta liquidità, è importante incanalarla nella giusta direzione, senza evidentemente – questo però è un tema che va evidenziato – far correre rischi eccessivi, specialmente a investitori che sono investitori retail.

È chiaro che nel momento in cui ci occupiamo di crediti deteriorati parliamo di posizioni che portano con sé un rischio; non possiamo essere sicuri che tutto vada bene. Quindi ogni coinvolgimento, pur possibile e anzi secondo me auspicabile, di risparmio anche privato, deve accompagnarsi però a meccanismi di garanzia, a soluzioni che evitino il far gravare questo tipo di rischi in portafogli che comunque ne risulterebbero scottati, situazione che di certo non è di buon auspicio. Questo problema dei rischi è un problema importante.

L'altro accenno, che veniva sempre dal senatore Pesco, riguarda il Codice della crisi. Anche su questo vorrei spendere due parole. Il Codice della crisi, come noto, è una revisione complessiva di tutto il nostro sistema della crisi di impresa. Al posto della legge fallimentare, nuove norme molto efficaci, anche in certa parte molto incisive, proprio per la parte che riguarda i sistemi di allerta. Il Codice della crisi doveva entrare in vigore; non è entrato in vigore; è stato posticipato al settembre del 2021; ma non è neanche detto che entri in vigore a settembre 2021, perché nel frattempo comunque dobbiamo gestire anche il recepimento di un'altra direttiva europea importante, Pag. 16 del 2019, che è la direttiva sui quadri di ristrutturazione preventiva delle imprese.

Questo punto, proprio in una battuta, mi sta a cuore. Perché? Il Codice della crisi, nonostante sia coevo nella sua lavorazione, non è perfettamente allineato alla direttiva, e quindi – il nostro Paese ha chiesto un anno di proroga per il recepimento della direttiva – richiede degli aggiustamenti. Ma la direttiva contiene una serie di ottimi spunti dal punto di vista del superamento della situazione di crisi in cui ci troviamo, perché, per esempio, per quanto riguarda tutto il sistema degli allerta è molto più morbida rispetto al sistema di allerta contenuto nel Codice della crisi, e va verso una direzione fondamentale che è quella di accompagnamento, di consulenza, di assistenza ai debitori, alle imprese – perché la direttiva riguarda fondamentalmente le imprese, ma il discorso è più generale – alle prime avvisaglie di difficoltà. Questo è fondamentale, perché è davvero importante poter accompagnare i debitori a compiere le scelte più adeguate alla loro situazione in vista di una possibile uscita dalla situazione di crisi.

Io credo che sia molto importante mettere la testa su quella direttiva, sul Codice della crisi di impresa, ed eventualmente intervenire per apportare le modifiche che sono necessarie; in fondo siamo a febbraio, l'entrata in vigore prevista è a settembre 2021. Quello che mi parrebbe veramente da scongiurare è, con l'idea che bisogna rimetterci mano perché c'è la direttiva, posticipare l'entrata in vigore del Codice e anche il recepimento della direttiva di lungo periodo, perché sono norme di cui abbiamo assolutamente bisogno.

Vi dico un dato perché mi ha colpito molto: pensate che una prima stima delle norme sull'esdebitazione (esdebitazione legata semplicemente a consumatori o soggetti non fallibili, quindi le norme che sono state anticipate) ci dice che sono attese per il 2021 oltre 170 mila pratiche di esdebitazione nel nostro Paese. I giudici delle esecuzioni e i giudici fallimentari sono atterriti da questa prospettiva. Solo nella città di Roma ne sono previste 16 mila, nella città di Milano 12 mila. Sono dati importanti; sono dati che per un verso mostrano che c'è bisogno di istituti di questo genere, per un altro verso mostrano anche quanto sia importante investire, anche col Recovery Fund per esempio, sulla struttura della giustizia in modo che possa tenere a un impatto di questo tipo e anzi accelerare il passo. Credo che sia veramente importante il Codice della crisi e comunque il recepimento della direttiva sui quadri di ristrutturazione delle imprese.

Per quanto riguarda le osservazioni del senatore Lannutti, l'ottimismo non è mai un buon consigliere. Io penso sempre che bisogna essere realisti, prefigurarsi i vari scenari, e ritengo che la situazione che stiamo vivendo sia una situazione caratterizzata da un'incertezza estrema. Oggettivamente nessuno sa che cosa succederà, come funzioneranno i vaccini. Abbiamo una serie di variabili che non conosciamo e non governiamo che sono davvero molto elevate, e che non possono indurre a ottimismo, devono indurre a realismo. Dobbiamo essere attrezzati per la gestione dei differenti scenari che si possono verificare.

Da questo punto di vista, concordo con lei sul fatto che il darwinismo nell'economia non è assolutamente un buon driver e che gli anni passati mostrano i danni che un eccesso di liberismo ha portato a livello non solo italiano ma mondiale; però non credo che le preoccupazioni, se posso dire, di stabilità finanziaria e di solidità bancaria debbano necessariamente essere antitetiche all'economia reale. Ritorno a quello che dicevo prima. Ci sono questi poli che tendiamo a contrapporre. In effetti se si perseguono delle scelte, come è stato fatto – se guardo il passato le do perfettamente ragione – se io mi preoccupo innanzitutto di mettere in protezione le banche, di renderle stabili, di alleggerire il loro patrimonio, certo, mediatamente mi interessa farlo perché possono supportare l'economia reale, ma se mi fermo sul primo pezzo del ragionamento all'economia reale poi dopo non ci arrivo più; cioè trasformo quello che dovrebbe essere uno strumento in un fine o in un obiettivo ultimo, e questo è sbagliato. Pag. 17 Però di per sé le cose possono stare assieme.

Chiaramente se le banche non sono solide non possono comunque supportare nemmeno l'economia reale. Il vero problema è la capacità di tenere assieme una molteplicità di interessi, di trovare delle soluzioni che siano in grado di contemperare gli uni con gli altri, banche iperpatrimonializzate con requisiti patrimoniali elevatissimi con un approccio europeo che rimane un approccio, checché se ne dica, one size fits all, cioè le regole devono essere uguali per tutti: piccola banca, grande gruppo eccetera. È vero che c'è il principio di proporzionalità nel diritto bancario europeo, però a dire il vero è più sulla carta che non alla prova dei fatti. Invece è qualcosa che bisogna assolutamente favorire.

Per quanto riguarda le ultime domande del senatore Laus, per quello che attiene ad AMCO, asset management company è una sorta di bad bank al di là della terminologia, nel senso che nella prospettiva europea è proprio un'entità che deve gestire la parte bad delle banche ordinarie, in primo luogo i non performing loans ma non solo. Qual è il problema della trasformazione in banca? È che allo stato attuale, per la forma giuridica che ha AMCO, non è soggetta a tutta quella regolamentazione prudenziale (tutto quello che abbiamo detto prima: la nozione di default, l'appesantimento eccetera) che gli tireremmo immediatamente addosso nel momento in cui l'andassimo a qualificare come banca.

Da questo angolo visuale io ho qualche perplessità sul fatto che gli acquirenti di bad loans sul mercato secondario debbano in effetti essere trasformati in banche. Ci sono già banche private, superspecializzate in questo campo, che lamentano proprio il fatto che devono gestire e in qualche modo sopportare requisiti patrimoniali e regole che sono dettate per la banca universale, cioè per la banca che opera a 360 gradi. Quindi è forse meglio avere operatori più specializzati che però devono essere regolati anche più di quanto lo siano adesso, con un'attenzione agli obiettivi, alle finalità di questi operatori, alle regole di condotta nella gestione delle posizioni debitorie che gli sono state cedute, in termini di requisiti patrimoniali eccetera, ma non propriamente e semplicemente una traslitterazione della banca, perché non credo che alla fine realizzeremmo un buon risultato.

Per quanto riguarda i Recovery Funds, in parte lo dicevo prima, già un bell'investimento in riforma della giustizia e in adozione di strutture procedimentali che consentano di supportare e reggere in tempi adeguati e con professionalità adeguate tutte le nuove normative che hanno a che fare con la gestione della crisi sarebbe una buona cosa. L'altro importante elemento, a mio modo di vedere, come dicevo prima, è l'utilizzo delle risorse proprio in funzione di finanziamenti ponte che servano nella fase di transizione ai debitori che si trovano nella situazione di difficoltà per poter essere rimessi in bonis o comunque poter rifinanziarsi nella prospettiva di un'uscita dalla situazione di crisi.

PRESIDENTE. Bene. Io ringrazio la professoressa. È stata un'audizione molto interessante, di cui sicuramente terremo conto per il lavoro che dovremo affrontare. Mi dispiace ascoltare la conferma che il lavoro che era partito da questa Commissione di approfondimento è rimasto sulla carta per il momento, però andiamo avanti e speriamo che venga apprezzato nei prossimi mesi. Dichiaro conclusa l'audizione, autorizzando la pubblicazione in allegato al resoconto della seduta della documentazione consegnata dalla Professoressa Antonella Sciarrone Alibrandi.

Audizione dell'Amministratore Delegato di Hoist Finance Spa, Clemente Reale, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

PRESIDENTE. L'ordine del giorno reca l'audizione dell'Amministratore delegato di Hoist Finance Spa, Clemente Reale, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP. Non leggo la premessa perché il livello di approfondimento richiesto per avere una panoramica del mercato degli NPL e degli Pag. 18UTP è già stato spiegato precedentemente nel corso del nostro ciclo di audizioni.

Ricordo che la Commissione può deliberare che l'audizione prosegua in seduta segreta su eventuale richiesta degli auditi. Questa facoltà deve essere conciliata con l'esigenza di svolgere il dibattito quanto più possibile in seduta pubblica. Pertanto, le eventuali richieste di segretazione dovranno limitarsi allo stretto necessario ed essere possibilmente formulate nella parte finale della seduta.

Invito quindi il dottor Reale a svolgere la relazione in un tempo massimo di venti minuti, a cui seguirà il dibattito in Commissione. Prego.

CLEMENTE REALE, Amministratore Delegato. Buongiorno a tutti. Innanzitutto vi ringrazio di averci invitato. Io rappresento Hoist Finance Spa, che è una banca quotata alla borsa di Stoccolma, presente in 12 paesi con oltre 1700 dipendenti. Tanto per darvi un altro numero, le aspettative di recupero di Hoist sul portafoglio acquistato sono di oltre 3 miliardi nei prossimi dieci anni. Questi 1700 dipendenti sono divisi nei vari Paesi ma, concentrandoci sull'Italia, la struttura italiana ha oltre 400 dipendenti divisi in tre sedi: Roma, Lecce e Spoleto. Dividendo i dipendenti per le differenti sottosegmentazioni di lavorazione, possiamo dire che abbiamo 70 dipendenti che svolgono attività di crediti garantiti, 250 dipendenti che svolgono attività di crediti non garantiti e poi abbiamo circa 50 o 60 dipendenti che fanno attività di supporto.

Per quanto riguarda il modello di business, Hoist Finance Spa è una banca svedese quotata, come dicevo prima, e quindi siamo molto sensibili all'attività che loro chiamano di «sostenibilità del recupero» e la ricerca dell'inclusione finanziaria del cliente. Non li chiamiamo «debitori», bensì «clienti». Abbiamo quindi sostanzialmente due punti cardine di questo modo di operare: da una parte favoriamo e cerchiamo di favorire quasi sempre l'approccio amichevole della transazione, quindi il contatto con il debitore e cerchiamo di trovare una soluzione che possa rispettare le esigenze del debitore e le nostre esigenze finanziarie; dall'altra parte quello che stiamo cercando di fare è passare alla gestione digitale dei rapporti con i clienti con il grande vantaggio della standardizzazione degli approcci.

La struttura operativa è divisa in due grandi sottostrutture: una struttura che fa crediti garantiti e una struttura che fa crediti non garantiti e tutti i crediti corporate di grande importo.

Salto la pagina relativa ai processi di recupero, perché penso che sia un po' troppo articolata, ma chi la vuole vedere, la trova nella documentazione che abbiamo trasmesso.

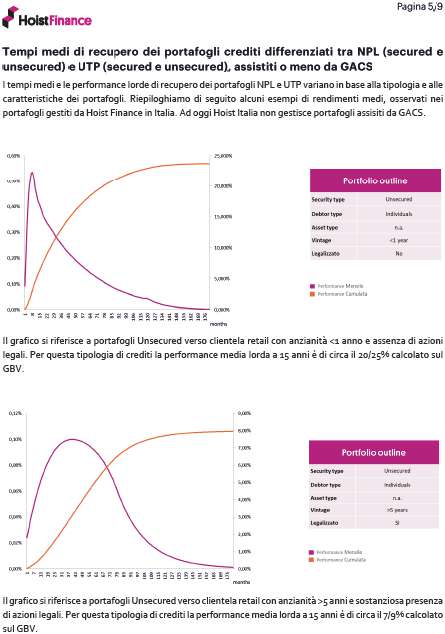

Passo alle due domande che credo siano le più interessanti, ovvero quelle riguardanti il prezzo di acquisto e di vendita dei prodotti, dei crediti. Penso che il prezzo negli UTP dipenda molto «dall'anzianità» degli UTP stessi. Cosa intendo dire? Intendo dire che negli UTP ci sono alcuni crediti che sono molto più vicini alle sofferenze e altri, invece, che sono dei veri crediti vivi. I prezzi di cessione di questi portafogli escono fuori da due sottosegmenti: un segmento più avvicinabile alle sofferenze e un segmento, invece, di crediti freschi. Nella relazione ho scritto che variano dal 30 al 60 per cento ma dipende molto dalla tipologia di UTP.

Invece, nei non performing loans o nei crediti dopo il passaggio a sofferenza, nel secured la forchetta che ho scritto è tra il 15 e il 50 per cento, perché anche qui dipende molto se si tratta di crediti residenziali o molto granulari con attività sottostanti molto liquide o di crediti di ipoteche su degli immobili industriali che attualmente hanno uno scarsissimo valore e recuperabilità e, come tali, il prezzo di acquisto diminuisce. Nei crediti non garantiti o unsecured il prezzo di vendita dei portafogli può variare dal 3 al 15 per cento. Anche qui le due componenti principali sono la tipologia di controparte e l'anzianità del credito.

In Italia esiste un mercato molto particolare che è il mercato delle cambiali. Oggi la gran parte delle società di credito al consumo recupera durante la fase della loro attività diretta tramite dei piani di rientro garantiti da cambiali ed esiste un Pag. 19fiorente mercato di vendita dei piani di rientri garantiti da cambiali. Noi compriamo quello che in gergo inglese si chiama «peers» dei clienti paganti che, come tali, hanno un prezzo di cessione molto più elevato. Noi subentriamo in tutto e per tutto al rapporto e alla relazione che aveva il cliente verso l'originator del credito e, quindi, continuiamo la gestione del piano di rientro così come è stato preso.

Per quel che concerne le fonti di finanziamento, Hoist, come dicevo prima, è una banca che sostanzialmente si finanza in gran parte con dei depositi da parte di clienti che sono principalmente in Svezia – abbiamo una seconda unità in Germania – e/o con emissioni di prestiti obbligazionari.

Per quanto riguarda l'asset under management, la struttura italiana ha in sottogestione 10 miliardi di crediti in quello che chiamiamo «contratti di gestione a lungo termine». Il gruppo nel suo insieme ha oltre 50 miliardi negli altri Paesi. Inoltre, in Italia gestiamo altri 5 miliardi di crediti in quelli che chiamiamo «attività di servicing di corto periodo», ovvero facciamo la cosiddetta «attività di tutela del credito» e «di recupero del credito» con mandati che vanno da un mese a sei mesi. In questi mandati gestiamo più o meno un milione di clienti l'anno per 5 miliardi di crediti in gestione come somma durante l'anno.

Nella relazione ho fatto quattro esempi di curve di recupero, forse con troppa dovizia di particolari. Non entrerei nei vari dettagli ma la cosa più importante che volevo farvi vedere è che la curva di recupero è sempre una curva «gaussiana» che ha una distribuzione normale, dove all'inizio dell'attività si parte quasi da zero, lentamente si sale e poi si scende e, a seconda della tipologia di asset, questa curva ha delle spalle più o meno ampie. Vi sono tre o quattro esempi. Se volete poi mi potete fare delle domande ma non entrerei nei particolari delle quattro curve, che naturalmente dipendono dalla tipologia di asset class, dall'anzianità, dall'importo medio. È logico che un portafoglio con un importo medio molto piccolo ha una distribuzione molto più veloce e immediata rispetto a un portafoglio più elevato e via dicendo.

In Italia, Hoist, come vi dicevo prima, fa due attività: da una parte compra crediti e dall'altra gestisce crediti per conto di terzi. Nelle due attività, che lavorano in maniera sinergica, utilizziamo oltre 90 società di recupero esattoriale sul territorio, quello che in inglese si chiama «DCA (Debt Collection Agency)», usiamo vari fornitori per i rinforzi commerciali e poi, come un po' tutti, abbiamo circa 50 studi legali, con cui abbiamo dei rapporti continuati e continuativi di attività legale e, dopo che l'attività stragiudiziale non è andata a buon fine, se c'è uno stipendio o se c'è un immobile, naturalmente proseguiamo con l'attività successiva.

Sulle performance medie, ho scritto dei dati, dove diamo delle distribuzioni di curve che ripartono molto la distribuzione Gaussiana. Sono un po' complicati da interpretare, perché ho preso il dato nudo e crudo. Questi dati naturalmente sono molto influenzati da quanti portafogli si comprano durante l'anno. Quindi, siccome è una media delle medie, in realtà il dato sembra in crescita, perché ultimamente, soprattutto nel 2020, l'attività di acquisto si è ridotta, le banche hanno venduto meno e abbiamo continuato il recupero su meno crediti comprati e, quindi, sembrerebbe che l'attività di recupero cresca ma in realtà non è così perché è sempre influenzata dalla tipologia dei crediti che si comprano.

L'ultimo dato importante riguarda sicuramente i costi. Noi abbiamo una visione dei costi che è leggermente differente da quelle che sono state le presentazioni precedenti. Noi agiamo da proprietari dei crediti e possiamo dire che fatto cento di quello che recuperiamo, circa il 50 per cento viene speso in costi diretti, un 20 per cento viene speso da altri costi e rimane un margine che varia tra il 20 e il 30 per cento. La gran parte di quel 50 per cento dei costi diretti riguarda le spese legali, le spese del personale e ulteriori costi.

Per quel che riguarda l'ultima slide, noi pubblichiamo sul nostro bilancio quelli che si chiamano i «rendimenti lordi degli investimenti», non il rendimento netto. In realtà questo è il modo in cui gli investitori investono: l'investitore investe prima sulla Pag. 20curva lorda di recupero e poi, a seconda dei costi e del tempo, porta la curva netta. Qui abbiamo rappresentato la differenza tra secured e unsecured. Nel tempo i rendimenti sui portafogli secured sono più bassi dei rendimenti sui portafogli unsecured. Anche su questo sono a disposizione, se qualcuno poi volesse fare delle domande.

Sulle proposte di interesse, in realtà ho continuato a pensare che, oltre questi piccoli punti, il primo punto più importante per gli investitori istituzionali sono sicuramente i tempi della giustizia. I tempi della giustizia in Italia hanno due problemi: sono lunghi e vi è anche un'alea. Quando vi è l'alea, naturalmente il rischio è sempre maggiore ma i rendimenti sono più ricchi, più elevati che in altri Paesi.

Il secondo punto che ci preoccupa e su cui focalizzerei l'attenzione è quello delle GACS, che è stata una cosa sicuramente bellissima ma ci sembra che ultimamente sia un po' abusata, nel senso che le curve di recupero sulle GACS sono molto spesso performanti ed è possibile che nel tempo ci possa essere un rischio per lo Stato. Si parla di Covid-19 ma non c'è solo il Covid-19 bensì vi è un'aggressività della curva fatta nel tempo. Scusate la franchezza.

Per quanto riguarda il terzo punto, ho scritto «markertplace per il trading degli NPL». Sono delle belle iniziative che sono partite ultimamente sia a livello europeo che a livello locale. Creare dei marketplace elettronici e informatizzati sulla cessione dei crediti aumenterà moltissimo nel prossimo futuro la trasparenza di questi crediti e quindi ci sarà molta meno differenza tra la domanda e l'offerta, vista la trasparenza.

Un altro mercato che si sta aprendo in Italia e che è un punto di attenzione sono le operazioni di performing loans, cioè di crediti performanti, la cessione dei crediti che stanno ancora pagando. È un mercato che in Italia non è mai esistito, perché non ci sono state occasioni nei miei venti anni di attività di questo mestiere. In altri Paesi è un'altra tipologia di asset allocation: le banche erogano e alcune volte non solo cartolarizzano ma vendono anche dei crediti a degli operatori più specializzati in alcuni momenti specifici della vita del portafoglio.

Ho altri due punti. Ho scritto «Covid-19», perché naturalmente ci ha fatto cambiare il modo di operare. Siamo diventati improvvisamente digitali al cento per cento e lavoriamo da casa, però sicuramente sta influenzando molto le nostre curve di recupero. Il Covid-19 sarà un altro elemento che complicherà e ci complicherà la vita nel prossimo futuro.

Il penultimo punto – ne ho aggiunto dopo un altro a penna – è il calendar provisioning, che è quello che succede a Bruxelles. Questo mercato è sempre più soggetto alle direttive che arrivano da Bruxelles. In questo momento si stanno discutendo sia la possibilità di avere dei servicer con licenza paneuropea sia la necessità di avere la formazione di quello che si chiama «data tape», cioè i dati, la quantità e la qualità dei dati che vengono forniti durante l'attività di due diligence e di cessione. Vi è una grande attenzione anche a livello dell'EBA su come standardizzare questi elementi, anche per favorire la trasparenza e paragonare più facilmente i vari portafogli. Bruxelles è e diventerà sempre più importante in questo settore. Il calendar provisioning, il backstop – non vorrei entrare troppo nei particolari – sono dei punti di attenzione che influenzeranno moltissimo il mercato italiano.

Ho aggiunto un ultimo punto che ho già trattato in precedenza. Credo che sia importante anche in Italia fare una nuova legge sul sovraindebitamento, perché la legge attuale è troppo complicata e troppo lenta. La legge del sovraindebitamento deve essere molto snella, veloce e rapida da applicare. Vi consiglierei di vedere l'esempio francese. In Francia esiste un'ottima legge sul sovraindebitamento, che è molto trasparente, dove tutti i dati sono analizzati e sono in un portale gestito dalla Banca di Francia con una serie di attività seguite da uffici provinciali. Quando ci sono dei problemi, si dichiara il problema, che viene gestito, analizzato e la decisione si prende nel giro di due o tre mesi. Quello che è stato deciso e legiferato non è più discutibile. Invece, in Italia la legge è ancora Pag. 21troppo lenta. Il numero delle posizioni che riceviamo da lavorare con il sovraindebitamento è in aumento però è sempre troppo poco in confronto agli altri mercati. Grazie mille.

PRESIDENTE. Hanno chiesto di intervenire il senatore Lannutti e poi il senatore Pesco.

ELIO LANNUTTI. Grazie, presidente. Ringrazio per la relazione, per le cifre e i dati e, se mi permette, anche per una visione paneuropea delle questioni. Quello che mi ha colpito in maniera favorevole è ciò che ho sempre pensato e ho anche combattuto nella mia precedente professione da fondatore dell'Adusbef.

Ricordo che il 26 gennaio 2016 l'ex Ministro dell'economia Padoan, che sarà Presidente di UniCredit, una volta trovato l'accordo al termine dell'incontro con la Vestager, ha affermato, che le GACS – che lei ha detto essere un rischio per lo Stato – sarebbero state la soluzione ai problemi e che non sarebbero gravate sullo Stato, che avrebbero avuto un prezzo di mercato ma che non sarebbero gravate sullo Stato. La storia – di cui Gramsci diceva: «Maestra di vita che non ha mai scolari» – ha dimostrato il contrario, perché le GACS e gli NPL si sono rivelati come un grande affare per alcuni fondi e non solo per le società serie che fanno recupero – come credo che siate voi, che avete anche una buona parte di questa gestione di proprietà – ma soprattutto per quei fondi avvoltoio che speculano sulle disgrazie umane. La ringrazio molto per la sua relazione e per quanto ha affermato.

PRESIDENTE. Collega Pesco.

DANIELE PESCO. Grazie, presidente. Ringrazio per questa relazione esaustiva sull'approccio che l'azienda Hoist Finance ha sugli NPL. Volevo fare una domanda riguardo al fermo macchine che c'è stato sulle aste. È quasi un anno che sono rimaste ferme le aste, tranne una piccola pausa. Su questo, con il senno di poi e prevedendo che le aste verranno ancora sospese, non sarebbe opportuno pensare a degli strumenti alternativi all'escussione? Magari lo state già facendo. Volevo chiederle questo: state applicando gli strumenti alternativi all'escussione dell'immobile per permettere alle persone di rimanere nelle proprie case o nelle proprie aziende? Volevo sapere come vede l'idea di una GACS non più finalizzata a escutere ma che garantisca degli investimenti finalizzati alla continuità aziendale oppure alla permanenza nell'immobile da parte di proprietari di unità abitative. Grazie.

PRESIDENTE. Collega Laus, prego.