Comunicazioni:

D'Ettore Felice Maurizio , Presidente ... 3

Sulla pubblicità dei lavori:

D'Ettore Felice Maurizio , Presidente ... 3

Audizione del Direttore Generale di Credito Fondiario Spa, Iacopo De Francisco, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP:

D'Ettore Felice Maurizio , Presidente ... 3

De Francisco Iacopo , Direttore Generale ... 4

D'Ettore Felice Maurizio , Presidente ... 8 ... 8

ALLEGATO: Documentazione consegnata da Credito Fondiario Spa ... 9

PRESIDENZA DEL VICEPRESIDENTE

FELICE MAURIZIO D'ETTORE

La seduta comincia alle 12.10.

Comunicazioni.

PRESIDENTE. Ricordo che per ragioni di sicurezza sanitaria, il «foglio firme» non verrà portato dall'assistente ma lasciato a disposizione sul tavolino davanti al banco della Presidenza.

Comunico che il Credito Fondiario Spa, in vista dell'audizione che si terrà oggi, ha trasmesso della documentazione in parte coperta da segreto. La parte non segretata è stata trasmessa per email ai commissari ed è comunque oggi già in distribuzione. La documentazione completa, comprensiva delle parti segretate, è a disposizione dei commissari e degli altri soggetti autorizzati, che potranno consultarla presso l'Archivio della Commissione, nei modi e con i limiti previsti dal Regolamento interno.

Vorrei inoltre ricordare a tutti i Commissari le modalità di svolgimento delle audizioni formali presso questa Commissione in considerazione dell'intensificazione dell'emergenza sanitaria.

Come è noto le audizioni formali, per ragioni di carattere regolamentare, non possono essere svolte in videoconferenza: è necessaria la presenza fisica dei Commissari in seduta per partecipare al dibattito, porre quesiti e richieste di chiarimento. Pertanto, è stato rivolto ai Rappresentanti dei Gruppi l'invito ad adoperarsi affinché la partecipazione in presenza alle sedute della Commissione sia limitata a un Commissario per Gruppo, per quanto possibile e ferma restando la facoltà dei Vicepresidenti di partecipare in presenza.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione sulla web-tv della Camera dei deputati.

Audizione del Direttore Generale di Credito Fondiario Spa, Iacopo De Francisco, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

PRESIDENTE. L'ordine del giorno reca l'audizione del Direttore Generale di Credito Fondiario Spa, dottor Iacopo De Francisco, in merito ai modelli di business degli operatori attivi nel mercato degli NPL e degli UTP.

La Commissione intende acquisire elementi conoscitivi in merito ai modelli di business adottati dagli operatori attivi nel mercato degli NPL e degli UTP, anche al fine di promuovere eventuali iniziative di carattere legislativo.

Con riferimento all'oggetto dell'odierna audizione, è stato chiesto al dottor Iacopo De Francisco, in qualità di Direttore Generale di Credito Fondiario Spa, di voler predisporre una relazione informativa al fine di evidenziare le seguenti aree tematiche, che costituiranno l'oggetto dell'audizione:

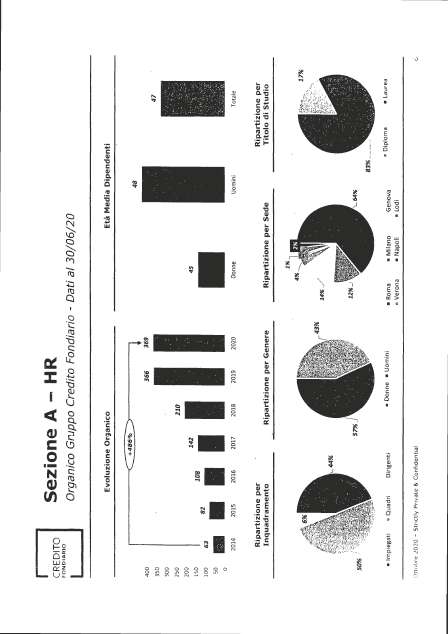

a) numero di risorse umane, qualifiche ricoperte nonché distribuzione sul territorio delle stesse;

Pag. 4b) modello di business adottato, dedicando particolare attenzione alla procedura aziendale, alle tempistiche, alla gestione e recupero dei crediti, allo svolgimento o meno di attività di gestione/supporto dei debitori ceduti e altre richieste che abbiamo indicato in maniera dettagliata;

c) prezzi medi applicati per l'acquisizione di portafogli;

d) fonti di finanziamento utilizzate per l'acquisizione di portafogli di NPL;

e) masse gestite suddividendole tra portafogli, se assistiti o meno;

f) tempi medi di recupero dei portafogli crediti differenziati;

g) utilizzo o meno di soggetti terzi per l'attività di recupero dei portafogli crediti differenziati tra NPL e UTP;

h) performance medie delle attività di recupero crediti realizzate su base annua negli ultimi cinque anni;

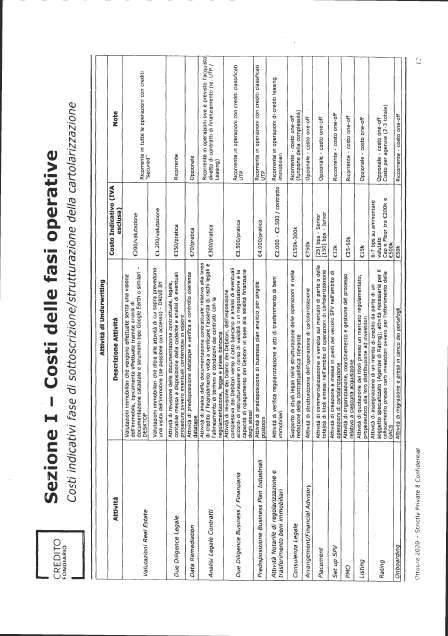

i) tipologia e strutturazione dei costi delle varie fasi operative;

j) rendimento medio su base annua, per ogni singola operazione svolta negli ultimi cinque anni;

k) temi di interesse strategico per il settore, eventualmente corredati da proposte normative, che si ritenga di sottoporre all'attenzione della Commissione (come abbiamo sempre fatto per la parte construens, privilegiamo informazioni ed eventuali indicazioni di carattere normativo).

Invito quindi il dottor De Francisco a svolgere la relazione in un tempo massimo di trenta minuti. Seguirà il dibattito in Commissione.

Successivamente do la parola ai colleghi per formulare gli eventuali quesiti.

IACOPO DE FRANCISCO, Direttore Generale. Presidente e onorevoli componenti della Commissione, innanzitutto vi ringrazio della possibilità che avete dato a Credito Fondiario di venire a rappresentare la propria storia e il proprio modello di business. Vi ringrazio anche della possibilità di condividere con voi alcune riflessioni su interventi che, come operatori nel settore del Credit Management, riterremo essere utili per dare maggiore efficienza a un settore che è recentemente nato, come dico sempre, probabilmente dopo la grande cartolarizzazione di Siena. Si è avuto questo primo grande passaggio di creazione di un settore che da un lato gestisce e dall'altro lato acquista NPL e UTP.

La relazione segue esattamente, nell'ordine che ci avete richiesto, tutti i punti con un'importante quantità di dati. Riterrei che andare attraverso tutti questi dati possa essere per voi abbastanza noioso ma proverò comunque a toccare tutti i punti che sono stati richiesti, cercando di focalizzare la vostra attenzione su quelli che riteniamo essere gli aspetti per voi più rilevanti. Mi riserverò gli ultimi dieci minuti dei trenta a disposizione per provare a rappresentarvi le iniziative, i suggerimenti o i temi di interesse strategico che noi riteniamo essere oggi particolarmente importanti.

Innanzitutto faccio una precisazione. Credito Fondiario è una banca. È una banca specializzata, è una banca con piena licenza, è una banca italiana ed è un operatore che si inserisce sul mercato del Credit Management sia come compratore sia come gestore di crediti deteriorati. Rispetto a molti operatori, che immagino conoscerete, attivi sul settore, che sono attivi soprattutto nella componente di gestione (Servicing) per quanto riguarda i crediti deteriorati, noi abbiamo aggiunto anche la parte di acquisto degli stessi. Lo facciamo con infrastruttura da banca.

Il Credito Fondiario nasce alla fine del 1800. Immaginate che ha più di 120 anni. Poi nel 2013 venne rilevato da un gruppo di imprenditori. Nella compagine sociale, nel 2015, è entrato un fondo americano che si chiama «Elliot», che ha fatto aumenti di capitale per circa 280 milioni, e la Banca è tornata in utile nel 2018. Non sono mai stati distribuiti dividendi nonostante più di 60 milioni di utile fatti in questo periodo.

Comunque la Banca nasce, di fatto rinasce, nel 2013 come soggetto specializzato in questo settore. Noi siamo attivi nel mondo Pag. 5del Purchasing, quindi dell'acquisto di crediti. Lo facciamo attraverso veicoli di cartolarizzazione. Nel bilancio della Banca sono presenti le note tipicamente dei veicoli di cartolarizzazione, saltuariamente anche i singoli crediti che andiamo a comprare. Compriamo portafogli di crediti dalle banche cedenti. Abbiamo comprato tutte le tipologie di asset class (secured, leasing, NPL e UTP); abbiamo anche comprato, ovviamente unsecured, tipicamente Corporate. Nella logica di specializzazione, abbiamo sempre preferito focalizzarci nelle aree di business a noi più consone. Quindi, siccome è qualcosa che non conosciamo bene, raramente abbiamo comprato unsecured consumer, cioè crediti che appartengono al mondo dei privati.

L'attivo quindi è fatto da note di veicoli di cartolarizzazione; al passivo abbiamo un mix tra raccolta presso depositanti, raccolta presso linee istituzionali e capitale.

Oggi il capitale della Banca è di circa 380 milioni. Voi vedrete dai nostri bilanci – abbiamo riportato nella relazione alcuni dati – che tutti i nostri indicatori, sia di patrimonializzazione sia di liquidità, sono ai massimi livelli del settore. Facendo un'attività rischiosa, abbiamo sempre ritenuto che, al di là dello SREP (Supervisory Review and Evaluation Process), cioè delle indicazioni che Banca d'Italia ci dà in merito ai requisiti minimi patrimoniali, noi dovessimo porci ben sopra questi livelli per garantire tanto la solidità patrimoniale quanto la liquidità dell'Istituto.

Contemporaneamente svolgiamo un'attività di servicer, nella più ampia accezione, sia di corporate servicer, di master servicer e di special servicer.

Scusate, parto dall'idea che conosciate la differenza tra corporate, master e special. Molto brevemente, la parte Special servicing è la parte del settore delle persone – sono tipicamente avvocati – che si occupano del recupero delle pratiche, sia dal punto di vista giudiziale che dal punto di vista stragiudiziale. La parte di Master servicing e di Corporate servicing ha a che fare con la gestione, tipicamente amministrativa, di quelli che sono i veicoli di cartolarizzazione all'interno dei quali noi, il nostro compratore o i nostri clienti strutturiamo l'acquisizione di un portafoglio di crediti.

C'è una legge, la n. 130/1999, che definisce tutte quelle che sono le responsabilità all'interno di una gestione di un veicolo di cartolarizzazione; all'interno delle iniziative che andiamo a proporre ce n'è una in particolare di rafforzamento alla legge n. 130.

Noi in questo ambito facciamo la gestione degli incassi, il pagamento delle fatture eccetera. Immaginate, il master servicer è un grande e importante amministratore di condominio. Si occupa di attività amministrative, segnalazioni, gestione dei reclami eccetera. Tutta questa componente è l'attività di Master servicing.

In questi termini Credito Fondiario oggi ha in gestione circa 50 miliardi di masse. Ovviamente non sono tutte nostre. Una minima parte sono nostri portafogli; la maggior parte sono veicoli di cartolarizzazione utilizzati da altri investitori. La più grande gestione che stiamo facendo è quella di Siena, che è la più grande cartolarizzazione NPL mai fatta in Europa, dove siamo master servicer.

Contemporaneamente siamo anche special servicer, cioè facciamo il recupero. Mentre sul Master servicing noi gestiamo circa 50 veicoli di cartolarizzazione – quindi immaginate, tra fatture, incassi, conteggi, che lavoro amministrativo viene fatto – nella parte di Special servicing abbiamo come massa in gestione circa 17 miliardi. Una parte di questi sono relativi a investimenti nostri (meno di un terzo); il resto sono masse che abbiamo in gestione per conto terzi, cioè altri investitori e banche.

Una caratteristica importante di questa attività dello Special servicing che denota il percorso di crescita di Credito Fondiario in questi anni è che noi siamo cresciuti molto nel mondo dello Special servicing acquisendo delle piattaforme di gestione di recupero dei crediti da banche. In particolare, molte banche hanno esternalizzato questa gestione. Nello specifico, noi abbiamo acquistato le piattaforme di gestione di Banco BPM e di Carige. In termini semplici, l'unità organizzativa che all'interno Pag. 6 della Banca si occupava del recupero del credito è stata, con la cessione del ramo d'azienda, presa in carico da Credito Fondiario. Nel caso di Carige c'è stata proprio una fusione di questo ramo d'azienda all'interno di Credito Fondiario; nel caso di Banco BPM invece abbiamo costituito una società, che peraltro è partecipata al 70 per cento da Credito Fondiario e al 30 per cento ancora da Banco BPM, all'interno della quale ci sono queste persone che gestiscono il credito.

La cosa importante nell'ambito di questi rapporti con le banche è che oltre ad acquisire la piattaforma abbiamo anche preso dei contratti di gestione. Tipicamente, l'80-90 per cento dei flussi futuri di non performing loan della Banca per contratto verranno gestiti da questa piattaforma.

Essendo una banca, è ovvio che questa migrazione delle persone da una banca cedente a noi è stata molto semplice. Tutta l'operatività dei nostri colleghi è inquadrata all'interno del contratto bancario. Queste strutture gestiscono più o meno l'80-90 per cento dei crediti deteriorati di queste banche. Questo è per quanto riguarda il Purchasing, l'acquisto di crediti.

La parte di Master servicing, la parte di amministrazione dei veicoli di cartolarizzazione e la parte di Special servicing girano per noi e per il settore con redditività diverse.

Tanto per dare un'indicazione, per quanto riguarda lo Special servicing, quindi l'attività di recupero, questa è remunerata tipicamente in funzione degli incassi realizzati. Le percentuali sono variabili a seconda che il contratto sia un contratto che ha a che fare con incassi su posizione secured, incassi su posizione unsecured corporate o incassi su posizione unsecured consumer. Indicativamente ci può andare dal 5 per cento fino al 15 per cento degli incassi.

L'attività di Master servicing, Corporate servicing, è un'attività che invece viene pagata in funzione delle masse gestite. È indipendente rispetto all'ammontare di incassi, perché fondamentalmente è un'attività amministrativa. Anche in termini di profilo delle persone, se da un lato, per quanto riguarda lo Special servicing, abbiamo 200 asset management (di fatto la maggior parte sono avvocati), dall'altro abbiamo il Master servicing, che svolge un'attività più operativa, di grandi volumi. Noi lo chiamiamo flow business: tante fatture che devono essere processate, che devono essere lavorate; incassi; cascate di pagamenti; produzione della reportistica che va a tutti gli stakeholder che stanno dietro a una cartolarizzazione (quindi immaginate tutti i detentori delle note, le società di rating e quant'altro). Per quanto riguarda la remunerazione, se di qua parlavamo di qualche percentuale (5, 6 o 10 per cento), qua siamo su qualche millesimo; quindi è un'attività meno remunerativa, diversa come contenuto e con una struttura di costo oggettivamente diversa.

Una cosa importante è che sia come special servicer che come master servicer noi abbiamo alcune caratteristiche particolari. Innanzitutto ci siamo organizzati – questo è un vantaggio dell'essere banche – fin dall'inizio per avere una struttura organizzativa che presidiasse il mondo degli NPL, quindi il recupero sugli NPL, e una struttura organizzativa completamente diversa che lavora con logiche diverse, che gestisce il mondo degli UTP. Quindi competenze diverse e ovviamente anche logica di lavoro diversa.

Mentre l'UTP nella gestione – neanche noi siamo remunerati in questo senso – ha un principale obiettivo, che è quello di riportare la posizione, per quanto possibile, in una posizione performing, per quanto riguarda la posizione NPL l'obiettivo è che si vada verso le diverse soluzioni possibili giudiziali o stragiudiziali per procedere a un incasso relativamente alla posizione.

Il secondo punto molto importante che connota la nostra attività di Special servicing è che la nostra struttura interna è organizzata non solo per asset class (quindi NPL, UTP, leasing) ma anche per dimensione del file, quindi i grandi file, i piccoli file e i file medi.

Qualcuno di voi chiedeva se noi utilizziamo sub-servicer terzi. È ovvio che gestiamo la maggior parte dei nostri portafogli Pag. 7 in conto proprio, cioè la gestiamo direttamente, così come gestiamo gli investimenti di altri soggetti, come dicevamo prima. Noi non siamo soggetto specializzato nei piccolissimi file. Tanto per darvi una dimensione, quando siamo sotto i 50 mila euro questa è un'attività che non gestiamo in casa e quindi utilizziamo servicer terzi. Ovviamente, svolgiamo un procedimento di gare per selezionarli per conto nostro e per conto dell'investitore per il quale stiamo gestendo il portafoglio; quindi andiamo a selezionare le società terze, a cui affidiamo e che poi monitoriamo secondo le varie attività in essere.

Abbiamo un Rating, come dicevamo. Siamo rated da Fitch e Standard & Poor's sia per quanto riguarda l'attività di Special servicing sia per quanto riguarda l'attività di Master e Primary servicing. È un Rating che definiremmo molto buono, del quale siamo soddisfatti e che è in continuo miglioramento. Considerate che Credito Fondiario è una realtà che nasce in questa nuova veste nel 2013; quindi ha avuto un percorso di crescita molto importante in questi anni grazie a un insieme di componenti: essere una banca, essere italiana, essere riuscita a mettere insieme la componente di acquisto con la componente di gestione.

Vengo al tema acquisto di crediti, anche perché alcuni aspetti che la Commissione ci ha chiesto di rappresentare sono quelli relativi ai prezzi di acquisto e alle procedure di lavoro.

Innanzitutto ci tengo a dire che noi siamo una banca regolata. Tutti i nostri processi di lavoro interni sono codificati all'interno di un corpo normativo che prevede più di 150 tra normative, manuali operativi, policy eccetera.

Abbiamo un sistema di controlli interno articolato su tre livelli. Prima linea: la Banca. Seconda linea: compliance, risk management, antiriciclaggio. Terza linea: l'audit. Abbiamo l'organismo di vigilanza, che nel nostro caso corrisponde con il Collegio Sindacale. Questo corpo normativo viene tenuto costantemente sotto controllo, verificato in termini di conformità e anche in termini di efficacia.

Vengo al tema dell'acquisto dei crediti. Noi siamo una realtà che ha iniziato a comprare i primi portafogli di credito nel 2014; poi questa attività è cresciuta nel corso degli anni. Noi abbiamo tipicamente acquistato portafogli misti, pensiamo di avere una capacità soprattutto per quanto riguarda il mondo Secured corporate, quindi laddove dietro ci sono delle garanzie soprattutto immobiliari, degli asset immobiliari. Oggi Credito Fondiario può essere inteso come una sorta di grande real estate house. Sappiamo valutare bene un immobile sottostante e pensiamo di saperlo anche sviluppare in modo adeguato.

Detto questo, nell'acquisto di portafogli si trovano sia componenti secured che componenti unsecured. Oggi il nostro portafoglio, quello su cui abbiamo fatto degli acquisti, per la fine di quest'anno avrà una dimensione di circa un miliardo e quattro di net book value, quindi proprio attivo della banca; già includo operazioni che siano in fase di finalizzazione. Più o meno, di questo un 70 per cento è secured e un 30 per cento è unsecured, sempre corporate. Quindi non abbiamo unsecured consumer.

A che prezzi abbiamo acquistato? Abbiamo acquistato a prezzi che fondamentalmente sono cresciuti nel corso degli anni. In media, se guardo tutto il nostro portafoglio, abbiamo acquistato a un prezzo di circa il 25 per cento relativamente al GBV (Gross Book Value), cioè al valore nominale dei crediti acquistati. Ovviamente parlare di un prezzo, del fatto che un prezzo sia adeguato o meno per quanto riguarda gli NPL, è un esercizio improprio, nel senso che dipende dalla composizione di un portafoglio, quanto secured, quanto unsecured, dal vintage, ossia da quanto è vecchio il portafoglio. In passato è stato influenzato anche dalla qualità dell'informazione che i soggetti venditori mettevano a disposizione dell'acquirente. Ci possono essere casi in cui c'è un database molto sporco, molto improprio. Faccio un esempio. Immaginate che ci sono situazioni in cui volete comprare 1.000 posizioni di credito. Su alcune di queste posizioni di credito è come se steste comprando un appartamento; sapete in che palazzina è ma non sapete a che Pag. 8piano è, e raramente riuscite a conoscere una serie di caratteristiche qualificanti rispetto a questo specifico asset; quindi è difficile comprare. È ovvio che un compratore in quei casi vi fa uno sconto.

Nel corso del tempo, però, la capacità delle banche di vendere e la completezza dei database si sono molto rafforzate. Tanto per darvi un'idea, nei primi anni abbiamo acquistato attorno al 20 per cento, però c'erano dentro anche dei portafogli unsecured, sempre Corporate. Quindi non fatevi trarre in inganno da quello che è il livello negli ultimi anni. Nell'ultimo paio di anni siamo sopra il 40 per cento.

Però negli ultimi anni abbiamo comprato UTP, abbiamo comprato leasing, che è un'asset class diversa. Fare una media del pollo è un po' difficile, però questo è per darvi un riferimento. Penso che sia importante. Trovate nella relazione tutta una serie di elementi qualificanti di dettaglio rispetto a questo tipo di situazione. Questo è l'IRR (Internal Rate of Return); è il prezzo a cui abbiamo acquistato.

Noi ci siamo sempre posizionati, e forse questo è uno dei motivi per cui abbiamo avuto un buon successo nel corso degli ultimi anni, senza essere eccessivamente esosi. Trovate una tabella con tutti i nostri investimenti e vedrete, scorrendola, che raramente in fase di underwriting abbiamo fatto un'operazione con IRR superiore al 10 per cento: tipicamente siamo sempre sotto il 10 per cento.

Se voi avete sentito più o meno l'industria, molti fondi stranieri si posizionano su rendimenti molto più alti. Questa è una policy che noi non abbiamo portato avanti. È ovvio che se passiamo dall'IRR al rendimento per la banca questo si abbassa, nel senso che si ha un costo della provvista, blended tra depositi, raccordo istituzionale, capitale, si hanno i costi e quant'altro. Quello è l'IRR in fase di acquisizione, che è il tasso di sconto a cui i flussi di cassa vengono portati al momento dell'acquisto; dall'altro lato c'è il rendimento per la banca, che vi abbiamo rappresentato in diverse tabelle all'interno della relazione.

Presidente, penso di avere ancora dieci minuti. Vorrei dedicare gli ultimi dieci minuti alla parte sulle iniziative e sui temi di interesse strategico. Se è possibile, vi chiederei di secretare questa parte.

PRESIDENTE. Propongo che la Commissione si riunisca in seduta segreta.

(La Commissione concorda. I lavori proseguono in seduta segreta indi riprendono in seduta pubblica).

PRESIDENTE. Ringrazio il dottor De Francisco e dispongo che la documentazione sia allegata al resoconto stenografico della seduta odierna. Dichiaro conclusa l'audizione.

La seduta termina alle 13.15.

Pag. 9ALLEGATO