Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione del Presidente della Consob, prof. Paolo Savona:

Ruocco Carla , Presidente ... 3

Savona Paolo , Presidente della Consob ... 3

Ruocco Carla , Presidente ... 4

Togna Tiziana , Vice Direttore Generale ... 4

Savona Paolo , Presidente della Consob ... 4

Ruocco Carla , Presidente ... 5

Scopelliti Maria Antonietta , Capo della Divisione mercati ... 5

Ruocco Carla , Presidente ... 8

Savona Paolo , Presidente della Consob ... 8

Ruocco Carla , Presidente ... 9

Savona Paolo , Presidente della Consob ... 9

Togna Tiziana , Vice Direttore Generale ... 9

Ruocco Carla , Presidente ... 10

Savona Paolo , Presidente della Consob ... 10

Ruocco Carla , Presidente ... 10

Scopelliti Maria Antonietta , Capo della Divisione mercati ... 11

Ruocco Carla , Presidente ... 12

Savona Paolo , Presidente della Consob ... 12

Ruocco Carla , Presidente ... 14

Ferro Massimo ... 14

Ruocco Carla , Presidente ... 14

Ferro Massimo ... 14

Ruocco Carla , Presidente ... 14

Ferro Massimo ... 14

Savona Paolo , Presidente della Consob ... 15

Ruocco Carla , Presidente ... 15

Scopelliti Maria Antonietta , Capo della Divisione mercati ... 15

Ruocco Carla , Presidente ... 15

Pesco Daniele ... 15

Ruocco Carla , Presidente ... 15

Savona Paolo , Presidente della Consob ... 15

Ruocco Carla , Presidente ... 16

Rizzone Marco (M5S) ... 16

Ruocco Carla , Presidente ... 16

Savona Paolo , Presidente della Consob ... 16

Ruocco Carla , Presidente ... 17

D'Ettore Felice Maurizio (FI) ... 17

Ruocco Carla , Presidente ... 17

Togna Tiziana , Vice Direttore Generale ... 17

Ruocco Carla , Presidente ... 18 ... 18 ... 18

Comunicazioni della presidente:

Ruocco Carla , Presidente ... 18

(La Commissione prende atto). ... 18

Allegato 1: Documentazione lasciata dal professor Paolo Savona ... 19

Allegato 2: Programma dei lavori della Commissione per il periodo luglio 2020-marzo 2023 ... 49

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 14.30.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione in diretta streaming sulla web-tv della Camera dei deputati.

Audizione del Presidente della Consob, prof. Paolo Savona.

PRESIDENTE. L'ordine del giorno reca l'audizione del Presidente della Consob, professor Paolo Savona.

L'odierna audizione è volta ad approfondimenti in merito:

1) alle motivazioni che hanno portato dapprima la Consob ad adottare, con delibera 21301 del 12 marzo 2020 e con delibera 21302 del 16 marzo 2020, provvedimenti di divieto temporaneo di vendite allo scoperto su alcune azioni negoziate sul mercato regolamentato MTA (Mercato Telematico Azionario) e successivamente, con delibera 21303 del 17 marzo 2020, il provvedimento di divieto di assumere o incrementare posizioni nette corte (PNC) su tutte le azioni negoziate sul mercato regolamentato MTA.

2) Alla vigilanza svolta in materia di offerta al pubblico e ammissione alle negoziazioni di strumenti finanziari (ex Regolamento Prospetto) con particolare riferimento alla tempistica di approvazione e alla notevole dimensione dei prospetti informativi autorizzati dalla Consob, anche nel caso di documenti relativi a prestiti obbligazionari emessi da banche sulla base di programmi di emissione (ciò al fine di limitare ed evitare fenomeni di forum shopping presso i principali competitor europei).

3) Al ridotto utilizzo nel corso del tempo, come da ultimo evidenziato anche nella relazione Consob per l'anno 2019, degli accertamenti ispettivi presso i soggetti vigilati, tra cui le società di revisione legale.

4) Alla stipula o meno di convenzioni con l'Università Luiss di Roma e altre università italiane mirate allo sviluppo dell'intelligenza artificiale.

5) Ai rapporti tra il Presidente Savona e la società Euklid, tra cui anche la possibile organizzazione, nella seconda parte del 2019, in collaborazione con la Guardia di finanza, di un corso di formazione sull'intelligenza artificiale organizzato e tenuto da soggetti collegati ad Euklid per la Commissione, i dirigenti della Consob e i militari della Guardia di finanza.

Do pertanto la parola al professor Paolo Savona ringraziandolo per la disponibilità manifestata a collaborare con la Commissione. Grazie.

PAOLO SAVONA, Presidente della Consob. Grazie, presidente. Desidero premettere che alcuni dei quesiti rivoltimi dal senatore De Bertoldi avanzano ipotesi esplicative non assestate in letteratura economica e finanziaria né incorporate in norme. Altre riguardano materie coperte da segreto d'ufficio che implicano la secretazione della seduta e sono contenute in tre appendici che ho inoltrato questa mattina alla presidente. Altre, infine, richiedono di considerare come funziona la Consob sulla base delle leggi e dei regolamenti che la governano. Parto perciò da quest'ultimo.

Salvo diverso avviso della presidente, sul tema riferirà in estrema sintesi la Vice Pag. 4Direttore Generale, dottoressa Tiziana Togna.

PRESIDENTE. Un piccolo avviso, giusto per l'andamento della seduta. Dato che ci sono delle parti secretate, avremmo pensato di concentrare la parte pubblica all'inizio della seduta e aprire il dibattito su quella, poi chiudere la seduta e fare tutta la parte segreta, onde evitare sovrapposizioni tra un argomento e l'altro. Grazie.

TIZIANA TOGNA, Vice Direttore Generale. Buongiorno, presidente. Buongiorno a tutti.

Una piccola sintesi del funzionamento della Consob. La Commissione, composta da un Presidente e da quattro commissari nominati con Decreto del Presidente della Repubblica su proposta del Presidente del Consiglio dei Ministri, è l'organo di vertice della Consob. Le deliberazioni della Commissione sono adottate collegialmente. La struttura della Consob si articola allo stato in dieci divisioni, nell'ambito delle quali ci sono quarantuno uffici coordinati nella consulenza legale, nell'ambito della quale sono coordinati quattro uffici, e nove uffici non coordinati. Il Presidente rappresenta la Commissione, mantiene i rapporti con gli organi di Governo, con il Parlamento e con le altre istituzioni nazionali e internazionali, sovrintende l'attività istruttoria e cura l'esecuzione delle deliberazioni, convoca le riunioni della Commissione stabilendone l'ordine del giorno e dirigendone i lavori. Le decisioni della Commissione sono assunte su proposta delle unità organizzative e, in casi specifici, su proposta del Direttore Generale o del Presidente. La Commissione delibera a maggioranza dei componenti presenti, salvo alcune specifiche deliberazioni per le quali è richiesta dalla legge una maggioranza qualificata.

PAOLO SAVONA, Presidente della Consob. Grazie. Nel prosieguo della mia esposizione va tenuto presente, in particolare, che le decisioni Consob sono collegiali e basate su analisi documentate preparate in piena autonomia dagli uffici.

Esamino i seguenti punti dei quesiti De Bertoldi.

Funzione segnaletica delle short selling. Non esiste evidenza che le vendite allo scoperto siano la forza trainante delle altre operazioni di Borsa. È possibile che esista una causazione inversa. Nella recente vicenda connessa alla pandemia Covid-19 esistono condizioni oggettive, come la caduta dell'attività produttiva, che influiscono sulle vendite al ribasso non catalogabili come speculazione, almeno nei termini consueti negativi attribuiti al concetto. Risponde al concetto di «robo advisor». Non mi risulta che quanto accaduto in Borsa sia frutto di robo advisor che agiscono in modo meccanico. Se il richiedente non si riferisce all'attività di consulenza svolta da questi operatori che gli utenti del servizio innestano nei loro computer, essi sono oggetto di regole riconosciute a livello europeo monitorate da Borsa Italiana e da Consob secondo le rispettive competenze. Se invece il richiedente si riferisce all'uso fatto dagli operatori di Borsa di algoritmi basati sull'intelligenza artificiale, essi non agiscono di per sé in modo meccanico, ma si limitano a dare una valutazione ex ante di come si comporteranno gli operatori nel complesso, ossia su indici di Borsa o su singoli titoli. Nello strumento non vi è alcuna trasmissione meccanica delle previsioni.

Finanza compartimentale. La corrente di pensiero secondo cui gli investitori sbagliano sistematicamente mi sembra generalista, sia perché sul mercato italiano prevalgono gli investitori professionali, sia perché, se così fosse, verrebbe inficiata l'intera operatività dell'economia di mercato, non solo della Borsa valori, come pure lo è la tesi che il rischio si autoalimenta perché lo si individua nella sola volatilità, come se in essa non agissero fattori oggettivi come gli effetti del lockdown sulla produzione. Sono concezioni legittime del richiedente ma opinabili e comunque non possono essere usate per esprimere giudizi sulle scelte della Consob, che sono esclusivamente basate su leggi e regolamenti che presuppongono un livello di razionalità nelle decisioni degli operatori. Pag. 5

Fondi comuni: non posso asseverare la tesi secondo cui i fondi comuni di investimento siano stati creati per svolgere funzione anticiclica, mentre hanno lo scopo di investire al meglio il risparmio raccolto, diversificando il rischio, affidando a professionisti le scelte. I fondi hanno bisogno e hanno beneficiato, soprattutto in Italia, di mercati aperti, incluse le Borse. Essi, come altre forme presenti sul mercato del risparmio, ne hanno necessità per svolgere le funzioni di gestori del risparmio, soprattutto se, nel caso dei fondi, gli investitori hanno diritto al riscatto delle quote. Sarebbe impossibile e si sarebbe esposti a distorsioni, se le Borse fossero chiuse. Ovviamente l'operatività del mercato si svolge sotto la vigilanza delle autorità, come previsto dalle normative, tra cui la Consob, che operano in modo continuativo, sistematico e indipendente. Per la Consob questa attività ha avuto carattere particolarmente intenso, nonostante le difficoltà incontrate con il lavoro in remoto, nel corso del periodo in cui i mercati, Borsa inclusa, hanno percepito le conseguenze della pandemia Covid-19.

Poteri di intervento della Consob: su questi poteri, come interpretati dal richiedente, se la presidente me lo consente, si pronuncerà il Direttore della Divisione mercati, dottoressa Maria Antonietta Scopelliti. Queste note chiariscono anche i poteri attribuiti al Presidente citati nei quesiti 10 e 11 del richiedente, confermando che la Consob li ha esercitati collegialmente e senza indugio allorché le condizioni di mercato previste dalle norme vigenti lo hanno consentito. Va segnalato che ciò è avvenuto unitamente ad analoghe decisioni prese da altri Paesi europei, non tutte con la stessa durata ma tutte seguendo le procedure previste.

Se lei me lo consente, chiamo la dottoressa Scopelliti.

PRESIDENTE. Prego, dottoressa Scopelliti.

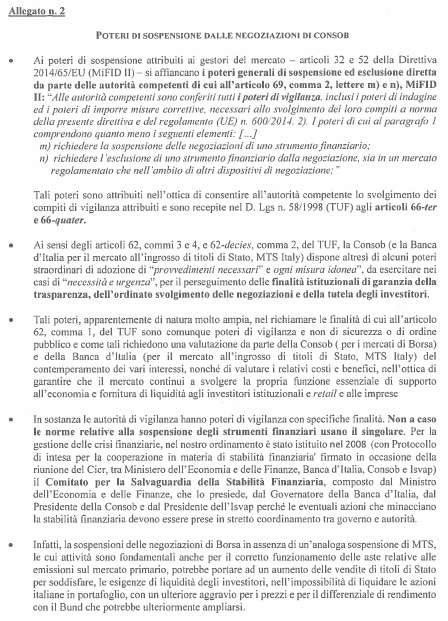

MARIA ANTONIETTA SCOPELLITI, Capo della Divisione mercati. I poteri di sospensione attribuiti ai gestori del mercato fanno riferimento all'articolo 32 e 52 della direttiva cosiddetta «MiFID (Markets in Financial Instruments Directive) II». Si affiancano ai poteri generali di sospensione ed esclusione diretta da parte delle autorità competenti, di cui all'articolo 69, comma 2, lettere M e N, della direttiva MiFID II, che richiamano questi poteri di vigilanza. In particolare, la lettera M stabilisce che le autorità possono richiedere la sospensione dalle negoziazioni di uno strumento finanziario, mentre la lettera N richiede l'esclusione di uno strumento finanziario dalla negoziazione sia in un mercato regolamentato che nell'ambito di altri dispositivi di negoziazione. Questi poteri sono attribuiti nell'ottica di consentire alle autorità competenti lo svolgimento dei compiti che il TUF (Testo unico delle disposizioni in materia di intermediazione Finanziaria) individua negli articoli 66-ter e 66-quater.

Ai sensi degli articoli 62, commi 3 e 4, e 62-decies del TUF, la Consob e la Banca d'Italia, per quanto riguarda il mercato dei titoli di Stato all'ingrosso MTS (Mercato telematico dei Titoli di Stato) Italy, dispongono altresì di altri poteri straordinari, poteri per l'adozione di provvedimenti necessari e di ogni misura idonea da esercitarsi nei casi di necessità e urgenza per il perseguimento delle finalità istituzionali di garanzia della trasparenza dell'ordinato svolgimento delle negoziazioni e della tutela degli investitori. Questi poteri, apparentemente di natura molto ampia, nel richiamare le finalità di cui all'articolo 62, quindi trasparenza, ordinato svolgimento della negoziazione e tutela, sono comunque poteri di vigilanza e non di sicurezza o di ordine pubblico e come tali richiedono una valutazione da parte della Consob per quanto riguarda i mercati di Borsa e da parte della Banca d'Italia, per quanto riguarda il mercato all'ingrosso dei titoli di Stato, che devono contemperare i vari interessi, nonché valutare i relativi costi e benefici, nell'ottica di garantire che il mercato continui a svolgere la propria funzione essenziale di supporto all'economia e fornitura di liquidità agli investitori istituzionali, ai retail, nonché alle imprese. Pag. 6

In sostanza, le autorità di vigilanza hanno poteri di vigilanza con specifiche finalità. Non a caso le norme relative alla sospensione degli strumenti finanziari usano il singolare. Per la gestione delle crisi finanziarie nel nostro ordinamento, nel 2008 è stato istituito il Comitato per la salvaguardia della stabilità finanziaria con un protocollo di intesa per la cooperazione in materia di stabilità finanziaria, firmato in occasione della riunione del CIC dal Ministro dell'economia e delle finanze, da Banca d'Italia, da Consob e da ISVAP (Istituto per la Vigilanza sulle Assicurazioni Private e di interesse collettivo). Questo Comitato, composto dal Ministro dell'economia e delle finanze, che lo presiede, dal Governatore della Banca d'Italia, dal Presidente della Consob e dal Presidente dell'ISVAP, deve decidere eventuali azioni che minacciano la stabilità finanziaria che devono essere prese in stretto coordinamento tra Governo e autorità. Infatti, le sospensioni delle negoziazioni di Borsa, quindi nel mercato azionario, in assenza di analoghe sospensioni della MTS, le cui attività sono fondamentali per il corretto funzionamento delle aste e quindi dell'emissione del primario, potrebbero comportare un aumento delle vendite di titoli di Stato per soddisfare le esigenze di liquidità degli investitori che sono impossibilitati a liquidare le azioni a causa della chiusura delle Borse e quindi creare un ulteriore aggravio anche sugli spread.

Passerei adesso alle risposte relative ai quesiti da 6 a 8, che fanno riferimento alle delibere sullo short selling. L'andamento negativo dei prezzi dei titoli azionari italiani di fine febbraio e inizio marzo era coerente con il deterioramento causato dall'epidemia da Covid-19 dei dati fondamentali dell'economia reale. Non vi era evidenza, come indicato nel comunicato stampa Consob del 9 marzo, che gli andamenti della Borsa Italiana siano riflesso di attacchi speculativi, salvo che non si voglia attribuire a questo termine la reazione degli operatori alle incertezze sul futuro generate dagli effetti del Coronavirus sull'economia. Inoltre, i divieti delle vendite allo scoperto, oltre a non poter risolvere i problemi strutturali, come per esempio ha dimostrato il recente caso della fintech tedesca Wirecard, comportano dei costi impliciti. Nessuna autorità europea ha adottato il divieto delle vendite allo scoperto nel primo periodo di turbolenza dei mercati, nonostante il calo del prezzo dei titoli abbia interessato tutti i mercati europei. Nella settimana dal 22 al 28 febbraio, l'indice DAX (Deutsche Aktienindex) presentava un andamento del –12 per cento, il FTSE MIB (Financial Times Stock Exchange Milano Indice di Borsa) del –11,26. Questo perché era una diminuzione generalizzata. Dopo il 9 marzo 2020, come riconosciuto dall'ESMA (Autorità europea degli strumenti finanziari e dei mercati) nella sua decisione del 16 marzo, il quadro è mutato perché le diminuzioni di prezzo e la volatilità dei mercati europei sono diventate eccessive e tali da poter generare negli investitori una mancanza di fiducia nel funzionamento del sistema finanziario europeo. Questo risponde al quesito n. 7. Quindi, dal 10 marzo 2020 in poi, la Consob ha sollecitato l'ESMA a effettuare un intervento paneuropeo, trattandosi di una crisi di respiro internazionale. Allo stesso tempo, la Consob ha utilizzato i poteri a disposizione delle autorità nazionali per sospendere temporaneamente le vendite allo scoperto, a ricorrere dei requisiti delle norme in materia (il Regolamento europeo sullo short selling direttamente applicabile).

Ciò posto, gli otto titoli azionari menzionati nel documento del richiedente sono quelli che hanno registrato le maggiori perdite nel corso del 9 e non dell'11 marzo 2020. Al fine di analizzare la pressione dell'attività ribassista su questi titoli, è stato analizzato l'ammontare delle posizioni nette corte su questi titoli. La posizione netta corta è un valore di stock espresso dal valore percentuale del rapporto delle azioni e delle altre posizioni ribassiste sul capitale sociale. L'ammontare delle PNC è il numeratore del rapporto e include le vendite allo scoperto sulla singola azione. Oltre alle azioni ci sono naturalmente i derivati. Come misura dell'attività ribassista sui singoli titoli è quindi importante definire una variabile di flusso, che è la variazione giornaliera del numero di azioni che compongono Pag. 7 il numeratore, cioè le posizioni nette corte. Se il valore di questa variabile è positivo, significa che nell'aggregato sono state aperte nuove posizioni nette corte, ossia i soggetti che operano tramite posizioni nette corte esprimono un'attività ribassista in continuazione. Se, viceversa, il valore è negativo, quindi il numero di azioni diminuisce rispetto al periodo precedente, vuol dire che sono state chiuse posizioni nette corte e che quindi il ribassista comincia a recuperare con un'attività rialzista. Questa variabile, che è una variabile di flusso, può essere rapportata al volume degli scambi giornalieri registrati e anche questa è una variabile di flusso. Non farò i nomi delle singole banche perché credo che farà parte del tema successivo.

Giungo alle conclusioni. Nell'osservazione n. 6 si critica il mancato divieto delle vendite allo scoperto di otto titoli che hanno perso oltre il 10 per cento il 9 marzo. Dall'analisi della tabella, che poi si vedrà, che individua le singole posizioni per i singoli titoli, emerge che per sei di questi otto titoli la variazione delle posizioni nette corte, cioè del numero di azioni vendute del numeratore, è stata molto limitata e in alcuni casi è stata addirittura negativa. In base a questi dati è quindi difficile ipotizzare che le perdite registrate da questi otto titoli nel corso della giornata siano state innestate da attacchi di speculazione ribassista. Piuttosto, in linea con quanto dichiarato dalla Consob, il fattore determinante sembra essere stato il clima di avversione al rischio generato dal diffondersi della pandemia Covid-19 in Europa, che ricordiamo essere diffusa in tutta Europa. L'indice Eurostox Banche del 9 di marzo aveva fatto registrare il –13,3 per cento.

Passando al quesito n. 8, seguirò la cronologia degli interventi. Con la delibera n. 21301 del 12 marzo sono state vietate le vendite allo scoperto per la successiva giornata del 13 marzo su 85 titoli azionari, facendo uso del potere previsto dall'articolo 23 del Regolamento europeo sullo short selling. Tale norma prevede la possibilità di vietare le vendite allo scoperto per i titoli che nel corso di una singola giornata di negoziazione hanno fatto registrare variazioni negative, pari o superiori a determinate soglie definite nel Regolamento (-10 per cento per le azioni considerate liquide dalla normativa europea o facenti parte dell'indice principale per l'Italia FTSE MIB; –20 per cento per le azioni non liquide ma il cui prezzo unitario è pari almeno a 0,5 euro; –40 per cento per tutte le altre azioni). La durata del divieto prevista è di un giorno, prorogabile per un secondo giorno se al termine del primo giorno il titolo, nonostante la vigenza delle misure restrittive, faccia segnare un nuovo calo di prezzo pari almeno alla metà della soglia rilevante per i titoli liquidi, quindi una diminuzione ulteriore del –5 per cento. Il 12 marzo 2020 la Consob ha deciso di vietare le vendite allo scoperto per il successivo 13 marzo per tutti i titoli che al termine di quella giornata avevano raggiunto o superato le soglie rilevanti. Sono rientrati in tale ambito 85 titoli azionari, di cui 82 azioni liquide o facenti parte del FSE MIB con la soglia del –10 e tre azioni non liquide con un prezzo superiore a 0,5 e conseguentemente una soglia del –20. Gli altri titoli negoziati sul mercato italiano non hanno fatto registrare variazioni negative sufficienti per permettere l'adozione di questo tipo di divieto, quello dell'articolo 23. Per tale motivo non sono stati ricompresi nel divieto del 12 marzo. Venerdì 13 marzo il mercato, inclusi gli 85 titoli oggetto di misure restrittive, ha fatto registrare un andamento positivo. Pertanto non si è verificata la condizione per la proroga, ossia un calo del prezzo della metà della soglia rilevante. Il divieto adottato è pertanto terminato nella data del 13 marzo 2020. In particolare, nella giornata del 13 marzo molti titoli azionari della MTA hanno fatto registrare rialzi rispetto alla chiusura della giornata precedente e la giornata del 13 marzo ha chiuso con una variazione del +7,12 per cento. Andando ad analizzare separatamente i due sottoinsiemi di azioni della MTA in base al fatto che fossero o meno oggetto di divieto temporaneo, non si osservano i fenomeni descritti nell'osservazione n. 8. Nella giornata del 13 marzo il sottoinsieme delle azioni soggette a divieto ha fatto registrare un rendimento del +7,41 Pag. 8di fronte a una perdita del –16,7 in media del 12 marzo, con un recupero del 45 per cento della perdita. Il sottoinsieme delle azioni che non erano state oggetto di divieto ha fatto registrare un rendimento medio pari a +4,77 a fronte di una perdita nel giorno precedente del –9,53, con un recupero di circa il 50 per cento. Non si ha quindi nessuna evidenza di vendite speculative al ribasso per i soli titoli non soggetti al divieto. Lunedì 16 marzo il mercato ha fatto registrare una nuova discesa e la Consob ha fatto nuovamente uso dei poteri dell'articolo 23, vietando con delibera n. 21302 le vendite allo scoperto su tutti i titoli che avevano raggiunto o superato le soglie di prezzo rilevanti per la successiva giornata del 17. Sono rientrati in tale ambito venti titoli azionari, tutti considerati liquidi o facenti parte del FTSE MIB, quindi con soglia pari a –10. Lunedì 16 marzo 2020 la stessa ESMA, con decisione ESMA 70-155-9546, utilizza per la prima volta dalla sua istituzione i poteri emergenziali previsti dall'articolo 28 del Regolamento short selling, ma si limita a rafforzare gli obblighi di comunicazione verso le autorità nazionali in capo a chi vende allo scoperto fissando la soglia dallo 0,2 allo 0,1 nei confronti di coloro che assumono posizioni nette corte. Nella stessa giornata del 16 marzo, preso atto della reazione dell'ESMA, che avrebbe potuto adottare un divieto europeo, sempre ai sensi dell'articolo 28, ritenuta insufficiente la sola iniziativa della trasparenza e dell'orientamento favorevole ad adottare divieti nazionali da parte di altri Paesi europei (Francia e Spagna in testa), la Consob decide di avviare l'iter per l'adozione a livello nazionale dei provvedimenti restrittivi in base all'articolo 20 del Regolamento short selling, citato anch'esso nell'osservazione n. 2. L'articolo 20 consente all'autorità nazionale di esercitare poteri più estesi e di più lungo periodo rispetto a quelli dell'articolo 23. In presenza di grave minaccia dell'integrità dei mercati è stabilito l'obbligo di richiedere un parere preventivo all'ESMA su tali misure. L'ESMA ha rilasciato il proprio parere positivo il 17 marzo 2020 allo scadere delle ventiquattro ore previste dal Regolamento. Quindi, la Consob adotta, lo stesso 17 marzo 2020, appena acquisito il parere dell'ESMA, un divieto di vendite allo scoperto e alle altre posizioni ribassiste su tutti i titoli nazionali italiani negoziati sul mercato regolamentato MTA di Borsa Italiana con la delibera n. 21303, che trova applicazione nella giornata borsistica del 18 marzo per un periodo di tre mesi. Si tratta della prima volta che la Consob adotta misure restrittive ai sensi dell'articolo 20 sull'intero listino principale italiano. Tra il 17 e il 18 marzo adottano analoghe misure restrittive anche Spagna, Francia, Grecia, Belgio e Austria, in questo caso per un solo mese.

PRESIDENTE. Grazie. Prego.

PAOLO SAVONA, Presidente della Consob. Riferisco sul tema della contendibilità. Sul collegamento che il senatore richiedente stabilisce tra caduta dei corsi e tentativi di scalata delle società italiane confermo quanto comunicato nella precedente audizione. La maggior parte dei ventuno provvedimenti presi da Consob – oggi sono ventitré, se ne sono aggiunti altri due nel mentre – a seguito dello scoppio della pandemia Covid-19, incluso quello adottato in sede ESMA recentemente ricordato, ha lo scopo di tenere sotto controllo le possibili scalate e si è affiancata, fornendo opportune basi informative, alle decisioni prese dal Governo in materia, in primis quelle riguardanti l'estensione dell'esercizio del cosiddetto «golden power». Il giudizio espresso dal senatore De Bertoldi che la Consob non abbia tenuto conto della contendibilità è infondato, come pure lo è quello secondo cui la Consob non abbia un quadro delle situazioni di azionariato instabile e in evoluzione. Segue ogni operazione di questo tipo – la dottoressa Scopelliti in particolare si interessa di questi aspetti del problema insieme alle altre Divisioni – e interviene per fornire al mercato, oltre che al Governo, ogni informazione necessaria per evitare che avvengano improprie scalate. Nel corso della pandemia non è accaduto alcun episodio che sia catalogabile tra quelli ipotizzati dal richiedente Pag. 9 e, se la presidente lo consente, la dottoressa Togna riferirà in dettaglio su questo tema. Grazie, presidente.

PRESIDENTE. Prego, dottoressa.

PAOLO SAVONA, Presidente della Consob. Questi allegati sono a disposizione della Presidenza che penso li distribuirà.

TIZIANA TOGNA, Vice Direttore Generale. Grazie, presidente. In considerazione della situazione eccezionale connessa alla diffusione del Covid-19 con conseguente significativo andamento al ribasso del corso dei titoli azionari, a partire da marzo, la Consob ha attivato i poteri all'epoca disponibili in materia di trasparenza del mercato del controllo societario e ha dettato il 17 marzo, con delibera n. 21304, l'abbassamento delle soglie di notifica delle partecipazioni rilevanti con riferimento a società quotate a elevato valore corrente di mercato e azionariato particolarmente diffuso, individuate come le società aventi una capitalizzazione al 31 dicembre 2019 superiore a 500 milioni di euro e quelle non controllate di diritto da unico azionista.

Tale provvedimento è stato assunto nella medesima seduta di Commissione nella quale è stata adottata la delibera n. 21303 del 17 marzo 2020 di divieto temporaneo di assumere o incrementare posizioni nette corte di cui ha prima riferito la dottoressa Scopelliti. Contestualmente, l'Istituto ha chiesto al Legislatore il rafforzamento dei poteri in materia di trasparenza del mercato e con nuove disposizioni contenute nel decreto-legge 8 aprile 2020 n. 23, decreto «Liquidità», è stato attribuito alla Consob il potere di adottare delibere di abbassamento delle soglie delle partecipazioni rilevanti di più ampia portata e il nuovo potere di abbassamento della soglia di comunicazione delle dichiarazioni di intenzioni da rilasciare in occasione dell'acquisizione di partecipazioni significative nelle società quotate. Lo stesso 9 aprile, quindi nella medesima data di entrata in vigore del decreto, la Consob ha adottato il regime di trasparenza rafforzata per quanto riguarda l'obbligo di comunicazione delle partecipazioni rilevanti, anche con riferimento a società quotate a minor capitalizzazione, cioè inferiore ai 500 milioni di euro, tenuto conto del solo criterio della diffusione dell'azionariato. Sono cioè state escluse le società controllate di diritto. Le soglie di comunicazione ridotte delle partecipazioni rilevanti sono state fissate al superamento della soglia dell'1 per cento per le società quotate non PMI (Piccole e Medie Imprese) e del 3 per cento per le società quotate PMI.

Sempre sulla base dei nuovi poteri, la Consob, con delibera n. 21327 del 9 aprile, ha adottato il regime di trasparenza rafforzata anche per quanto riguarda le dichiarazioni di intenzioni in caso di acquisizione delle imprese quotate in misura pari o superiore al 5 per cento, ferme restando le ulteriori soglie già previste nel regime ordinario, cioè 10, 20 e 25. Anche in questo caso le società cui si applica questa delibera sono le stesse, cioè le società che non sono controllate di diritto da un azionista. Entrambi i citati provvedimenti sono stati adottati per un periodo di applicazione fino all'11 luglio e con delibera dell'8 luglio 2020 il periodo è stato ulteriormente prorogato fino al 12 ottobre 2020. Ciò in quanto la Consob ha ritenuto ancora sussistente l'esigenza di tutela rafforzata degli investitori e di garantire l'efficienza e la trasparenza del mercato del controllo societario a fronte di eventuali manovre speculative sui titoli delle società quotate in un particolare periodo di congiuntura economico-finanziaria, sempre riconducibile all'epidemia di Covid-19. L'applicazione della delibera ha comportato un numero triplice di comunicazioni rispetto a quelle dell'analogo periodo del 2019 e rispetto alle comunicazioni pervenute nel 2020 in relazione alle soglie ordinarie. Ai superamenti delle soglie ridotte intercettati dalle delibere, pur numerosi, non sono finora seguite comunicazioni di superamento delle soglie successive. Questo vuol dire, cioè, che abbiamo avuto superamenti delle soglie dell'un per cento, ma successivamente non ci sono stati superamenti del 3 e delle altre previste dalla norma. Si sono evidenziati soltanto quattro casi, di cui due partecipanti Pag. 10 esteri, in cui si sono superate le soglie successive. Le comunicazioni rese evidenziano che il fenomeno della riduzione della presenza di soggetti italiani e degli emittenti ad azionariato diffuso è stato contenuto. Le riduzioni di partecipazioni che hanno portato le stesse sotto le soglie ordinarie o ridotte hanno riguardato soltanto otto emittenti, in prevalenza piccole e medie imprese. È maggiore il numero di emittenti per i quali è aumentata anche temporaneamente la presenza di soggetti esteri. Analizzando i soggetti esteri che hanno effettuato comunicazioni nel periodo considerato, si evince che il soggetto estero più ricorrente in termini di numero di comunicazioni è Norges Bank, come noto il Fondo Sovrano norvegese, che ha comunicato partecipazioni in 34 emittenti non PMI tutte inferiori al 3 per cento con nuovi ingressi in tredici società, di cui due banche (UBI Banca e Banca Mediolanum). La maggior parte delle comunicazioni riguarda, però, partecipazioni già detenute alla data di entrata in vigore delle citate delibere. Questo perché la Consob non ha soltanto richiesto l'obbligo di comunicazione per le acquisizioni effettuate dal momento della nuova delibera, ma anche per tutte le partecipazioni già detenute a quella data.

Con riferimento alle dichiarazioni di intenzioni pervenute nel periodo esaminato, sono arrivate solo cinque dichiarazioni di intenzioni per partecipazioni superiori alla nuova soglia del 5 per cento. Nessun partecipante si è dichiarato intenzionato ad acquisire il controllo dell'emittente o a esercitare un'influenza sulla gestione della società partecipata.

Veniamo ora ad analizzare il numero delle operazioni che nel primo semestre del 2020 hanno riguardato OPA (Offerta Pubblica di Acquisto). Le operazioni lanciate nel periodo sono state otto (quattro prima dell'emergenza Covid, quattro successive all'emergenza Covid). Le operazioni, che segnatamente sono Intech Gamenet, Intech Retelit, Molmed, Gedi, UBI, Guala Closures e Centrale del Latte d'Italia, hanno avuto motivazioni diverse.

Per quanto riguarda le quattro offerte comunicate dopo la pandemia Covid-19, possiamo evidenziare quanto segue. Nel caso dell'OPA Retelit, si tratta di un'OPA promossa dalla controllata nei confronti delle azioni della controllante. Per quanto riguarda l'OPA Molmed, si tratta di un'offerta promossa da una società giapponese, ma c'erano già stati degli accordi con il precedente azionista Fininvest per l'acquisizione di una partecipazione di controllo. Per quanto riguarda l'offerta Centrale del Latte, è stata promossa da Newlat con finalità di integrazione industriale. Per quanto riguarda Guala Closures, è stata promossa da un fondo di private equity che ha dichiarato di non voler aumentare la sua percentuale di possesso. Il corrispettivo di tutte le quattro operazioni è risultato a premio rispetto alle quotazioni del giorno precedente all'annuncio delle offerte. Per molte di queste offerte c'è stata anche l'applicazione e l'istanza per quanto riguarda la golden power. In particolare, con riferimento alla Molmed, la Presidenza del Consiglio ha esercitato i poteri previsti dalla golden power individuando una serie di condizioni. A seguito di queste condizioni, l'offerente ha ritenuto comunque di continuare nell'offerta. Abbiamo prodotto un'appendice specifica che illustra tutta quanta l'attività.

PRESIDENTE. Prego.

PAOLO SAVONA, Presidente della Consob. Rispondo al quesito AIM (Alternative Investment Market) e al riferimento al caso Bio-on. Per Bio-on la Consob ha svolto un ruolo determinante, come riconosciuto dalla stessa magistratura inquirente, sia pure entro i limiti dei poteri che esercita sul funzionamento dell'AIM. Come voi sapete, per attirare, come vorrebbe L'OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico), le quotazioni di Borsa, l'AIM garantisce condizioni meno invasive nei controlli. Su questo punto, che è oggetto di continue discussioni in sede del Collegio Consob, se la presidente lo consente, riferisce il Capo della Divisione mercati, la dottoressa Scopelliti.

PRESIDENTE. Prego.

Pag. 11 MARIA ANTONIETTA SCOPELLITI, Capo della Divisione mercati. Grazie. Con il decreto n. 107 del 2018 in esecuzione della delega della legge n. 163/2017, è stata data attuazione nell'ordinamento nazionale al Regolamento comunitario sul market abuse. Pertanto, anche gli articoli 114, 115 e 187 del TUF sono stati adeguati al Regolamento e trovano applicazione nei confronti degli emittenti che hanno chiesto e ottenuto la negoziazione degli strumenti finanziari di propria emissione in un sistema multilaterale di negoziazione italiano.

L'articolo 114, comma uno, del TUF recita: «Gli emittenti quotati comunicano al pubblico le informazioni privilegiate ai sensi dell'articolo 17 del Regolamento (UE) n. 596/2014», che a sua volta inizia disponendo che l'emittente garantisce che le informazioni privilegiate siano rese pubbliche secondo modalità che consentano un accesso rapido e una valutazione completa, corretta e tempestiva delle informazioni da parte del pubblico. Le società negoziate su AIM Italia sono quindi vigilate dalla Consob per i profili relativi alla normativa di derivazione europea sugli abusi di mercato e in tale ambito i poteri degli articoli 114 e 115, nonché 187, si applicano e sono finalizzati alla prevenzione e all'accertamento degli illeciti di market abuse e sono esercitati dalla Consob. Il mercato AIM si qualifica come SME Growth Market ai sensi della disciplina MiFID II, in quanto rivolto a piccole e medie imprese, e prevede requisiti meno stringenti in fase di quotazione dei titoli, un livello informativo ex post nei confronti del pubblico inferiore rispetto a quello degli emittenti quotati in un mercato regolamentato o con titoli diffusi.

Per quanto attiene all'informativa contabile nei confronti degli emittenti non quotati, seppure negoziati sull'AIM, la Consob non dispone di poteri di accertamenti analoghi a quelli previsti per le società quotate. Non può cioè intervenire rispetto ai bilanci di tali emittenti per censurare l'eventuale scorrettezza impugnandoli o esercitando i poteri di cui all'articolo 154-ter, comma 7, del TUF. Solo nel caso in cui è anche emittente diffuso, ai sensi del 116 del TUF, è possibile richiedere, ai sensi del 114, comma 5, sempre del TUF, dati e notizie aggiuntive da diffondere al pubblico. Evidentemente, tale potere, meno pervasivo dell'impugnazione di bilancio della pubblica censura prevista per le società quotate, è esercitato a fronte di evidenti anomalie e incompletezze del quadro contabile.

In materia di corporate governance, agli emittenti negoziati sull'AIM non si applicano la disciplina e i poteri previsti dal TUF con riguardo all'organo di controllo, all'elezione, alla composizione e ai requisiti degli obblighi sociali. Anche con riferimento alla disciplina in materia delle operazioni con parti correlate, sebbene l'adesione a tale disciplina sia prevista tra i requisiti di ammissione del Regolamento di Borsa Italiana, non risulta applicabile in forza dell'articolo 2391-bis del codice civile e pertanto non sono previsti i relativi poteri sanzionatori della Consob, a meno che la società non abbia azioni diffuse tra il pubblico.

I poteri di vigilanza della Consob nei confronti dei revisori di emittenti AIM si applicano solo ove gli stessi revisori abbiano incarichi su enti di interesse pubblico o enti sottoposti a regime intermedio. Negli altri casi la vigilanza è del MEF (Ministero dell'economia e delle finanze). Agli emittenti i cui titoli azionari sono scambiati su MTF (Multilateral Trading Facility), come l'AIM, non si applica la disciplina di trasparenza delle partecipazioni rilevanti dell'articolo 120 del TUF, né il regime di pubblicità dei patti parasociali di cui all'articolo 122 del TUF. Laddove l'emittente sia qualificabile come diffuso, troveranno però applicazione le norme civilistiche in tema di pubblicità dei patti dell'articolo 2341-ter.

Per quanto riguarda la disciplina dell'OPA obbligatoria, l'articolo 105 del TUF è riferito ai titoli negoziati sul mercato regolamentato. Il Regolamento degli emittenti AIM, quindi quello deciso da Borsa Italiana, ha optato per una soluzione che consente di assicurare un'analoga forma di tutela agli interessi degli azionisti di minoranza in caso di cambio di controllo, disponendo Pag. 12 per questi emittenti che richiedono l'ammissione dalla AIM l'obbligo di prevedere nei propri statuti una clausola che dia applicazione volontaria alla normativa in materia di OPA obbligatoria. In ogni caso, i due modelli di OPA obbligatoria per legge e obbligatoria contrattualmente hanno degli effetti diversi e limitano la possibilità di intervento della Consob per le operazioni potenzialmente elusive.

Come detto, gli SME Growth Market rappresentano una specifica categoria di sistemi multilaterali di negoziazione che sono destinati da un'apposita disciplina della MiFID II europea dedicata alla promozione e all'accesso nel mercato dei capitali da parte delle PMI, con l'obiettivo di contribuire allo sviluppo di tali imprese che stanno svolgendo un ruolo importante nella crescita dell'Unione. Attualmente sono venti in Europa gli MTF che hanno ottenuto la registrazione come SME Growth Market. Il mercato più rilevante in termini di volume di negoziazione e quello più piccolo sono svedesi: il Nasdaq First North Growth Market e il più piccolo Nordic Growth Market. Segue il Regno Unito con l'AIM UK e il NEX Exchange, poi c'è l'Italia con l'AIM Italia e da ultimo quello della Francia, Euronext Growth Market.

Dall'analisi condotta emerge una tensione costante tra gli interessi degli investitori e quelli degli emittenti che si avvicinano per la prima volta al mercato dei capitali, ai quali diversi mercati europei tentano di fornire diverse soluzioni. In Italia i poteri di controllo nella fase di ammissione e successiva permanenza sul mercato AIM sono affidati a Borsa Italiana. Ai fini della quotazione sull'AIM è richiesto un documento di ammissione piuttosto che il prospetto. Non è previsto alcun limite in termini di capitalizzazione ed è richiesta una soglia minima di flottante piuttosto ridotta. Inoltre, non vi è l'obbligo di presentare a Borsa Italiana il piano industriale e la descrizione del sistema di controllo di gestione. L'informativa post quotazione sull'AIM non comprende le relazioni trimestrali, a differenza di quanto avviene per l'MTA. Inoltre, come già detto, non sono previsti per gli emittenti quotati sull'AIM le previsioni legislative in materia di requisiti di governance, che si applicano all'MTA. Borsa Italiana ha integrato il proprio Regolamento prevedendo la possibilità di rifiutare l'ammissione all'AIM Italia ove i rischi di danno all'ordinato funzionamento del mercato e la reputazione dell'AIM Italia siano cagionati anche dalle caratteristiche dello strumento finanziario.

Per quanto riguarda la vigilanza in fase di permanenza sul mercato, si evidenzia che anche dopo l'ammissione l'emittente AIM deve continuare a essere accompagnato da un NOMAD (Nominated Adviser), che lo assiste e lo supporta nell'assolvimento dei compiti e delle responsabilità derivanti dal Regolamento Emittenti di Borsa Italiana. Se l'emittente cessa di avere il NOMAD, Borsa Italiana sospende le negoziazioni dei suoi strumenti finanziari e, se entro sei mesi dalla data di sospensione l'emittente non sostituisce il NOMAD, viene disposta la revoca delle negoziazioni. Recentemente sono state approvate da Borsa Italiana alcune modifiche ai Regolamenti del mercato AIM, volte tra l'altro a rafforzare gli obblighi di informativa al pubblico in capo alle società negoziate sull'AIM, nonché il ruolo del NOMAD quale gatekeeper del mercato a garanzia della qualità dell'informazione. Le modifiche proposte da Borsa italiana rappresentano un passo avanti nella definizione di un nuovo quadro di disciplina del mercato AIM, che potrà trovare un ulteriore sviluppo al termine del processo di analisi svolto dall'ESMA sull'adeguatezza dell'attuale disciplina degli SME Growth Market. Grazie.

PRESIDENTE. Prego.

PAOLO SAVONA, Presidente della Consob. Vorrei fare un'aggiunta sulla tempistica dei prospetti informativi e sulla pesantezza, senza richiamare la dottoressa Togna, che devo richiamare per un altro tema. Mi limito a ricordare che dal luglio 2019 è entrato in vigore il Regolamento Prospetto a livello europeo e da allora il volume delle informazioni o dei documenti si è ridotto; il numero delle pagine si è dimezzato. Stiamo ancora discutendo a livello Pag. 13 europeo su come semplificare, quindi ci mettiamo sulla scia dell'iniziativa presa dal Governo sulla semplificazione delle procedure amministrative e il resto lo lascio agli atti.

Qualora ci fossero dei dubbi sulla nostra esposizione, restiamo a disposizione per chiarire.

Per quanto riguarda il problema della task force, l'organo che dispone il potere di creare una task force è sempre collegiale e non il Presidente. Questa forma di operatività integrativa è stata sempre attivata ove necessario, tenendo conto dei limiti imposti dalle risorse disponibili. Lo ha fatto anche a seguito del giudizio OCSE, al quale il senatore De Bertoldi si riferisce, costituendo una task force allo scopo di effettuare un self assessment dei poteri e delle relative attuazioni. È parte del discorso AIM che abbiamo trattato da poco.

Circa la vigilanza e ispezioni, che contiene una precisa accusa, la vigilanza Consob è attivata sistematicamente da sei divisioni di vigilanza, a cui si affiancano cinque uffici non coordinati, cioè non strutturati in divisioni, e ricorre alla Divisione Ispettorato solo in casi limiti. La vigilanza Consob conta attualmente su 12-14 risorse. È perciò infondato il giudizio che il senatore De Bertoldi pone in forma di affermazione, non di quesito, secondo cui la funzione di vigilanza negli ultimi anni è stata progressivamente sguarnita di personale, determinando una riduzione sia nel numero che nella qualità degli interventi ispettivi.

Il numero delle pratiche esaminate dal Consiglio (1.214) nel corso del 2019, come indica la relazione, riguarda esclusivamente questo aspetto della nostra attività. Quindi in questo caso ritengo che, se lasciamo agli atti anche l'allegato n. 7, possiamo limitarci a dire – il passaggio ha guardato i numeri della Divisione Ispettorato – che la funzione svolta dalla Divisione Ispettorato antecedente al 2019 è stata trasferita alla Divisione Corporate Governance con il personale relativo, che ha il compito di vigilare sul controllo di qualità delle società di revisione, e quindi sono stati riuniti in un unico centro la vigilanza sull'attività ordinaria sugli operatori con quella delle organizzazioni di revisione che effettuano i controlli. Credo che sia stata un'operazione razionale di riunificazione delle competenze. Ciò che si ricava nell'analizzare il comportamento degli operatori a un certo punto si riscontra poi nei rapportini delle società di controllo. Inoltre, un gran numero di ispezioni, dato che abbiamo la competenza congiunta sulle banche (la Banca d'Italia sul settore monetario e la Consob sul settore finanziario), è svolto dalla Banca d'Italia, che ha ben altre risorse rispetto alle nostre, e questo accordo di collaborazione è stato recentemente potenziato nell'ambito delle rispettive competenze e risorse.

Per quanto riguarda, invece, i rapporti col MEF, essi sono stati costanti, essendo il MEF e il Ministro il riferimento normativo della nostra attività. L'interlocuzione del Presidente con il Ministro e gli organi MEF per conto della Commissione è costante, in forma scritta e verbale e di tipo dialettico, come in una sana democrazia che riconosce autorità indipendenti. Nel caso specifico delle decisioni prese per fronteggiare gli effetti della pandemia, abbiamo informato gli uffici o personalmente il Ministro. Per quanto mi riguarda non esistono dissensi nelle materie esaminate. È stato anche ricordato che esiste un Comitato di coordinamento presieduto dal Ministro, al quale partecipa la Consob, la Banca d'Italia e altri organi di vigilanza.

Sui rapporti tra me e la società Euklid mi sono già pronunciato nella precedente udienza. Non ho niente da aggiungere e ho chiesto agli uffici di condurre un'indagine sulle relazioni che mi vengono attribuite e di riferire quanto a loro conoscenza nell'azione di vigilanza svolta anche su questo tema, come pure sui rapporti tra Consob e università e sui corsi di formazione. In questo caso o rinviamo la lettura dell'intero documento, che in parte è secretata, oppure leggiamo.

In conclusione, la Consob non ha registrato ritardi od omissioni nella sua azione ai sensi dei poteri che la legge a essa attribuisce. Ho più volte indicato al Parlamento la necessità di meglio definire norme Pag. 14per far coincidere responsabilità e poteri decisionali. Ultima in ordine di tempo, la richiesta avanzata il 16 giugno, in occasione della presentazione della relazione annuale Consob, di adeguare le istituzioni del mercato finanziario alla realtà mutata e in mutazione dando vita a una consulta di esperti che studi e proponga come migliorare la normativa di protezione del risparmio e il suo incanalamento verso l'attività produttiva. Ho fatto specifico riferimento alla necessità di riunificare il TUB (Testo unico bancario) e il TUF citando le richieste di Carlo Azeglio Ciampi avanzate dopo il mutamento del regime deciso con legge del 1993 – a quei tempi, quando la legge è stata approvata, io ero Ministro nel Governo Ciampi – quando c'è stato il mutamento del regime bancario dallo specialistico, che distingueva quindi le competenze monetarie dalle competenze finanziarie, a quello universale, dove invece queste competenze sono riunite. Questo giustifica il fatto che sovente noi deleghiamo la Banca d'Italia, che ha molti più mezzi ed è un'organizzazione più dotata di risorse, ad analizzare i due aspetti e quindi nasce un'interlocuzione. Il riesame e la riunificazione sono resi ancora più urgenti – questa è la mia spiegazione nel caso del discorso di presentazione in relazione – della centralità della politica monetaria nel promuovere la stabilità dei mercati finanziari. Abbiamo ricordato l'episodio del 12 marzo, quando sembrava che la BCE (Banca Centrale Europea) non volesse intervenire, e in quell'occasione i corsi sono crollati ed è stata avviata tutta l'operazione di proibizione, nonostante inizialmente l'ESMA non ci abbia voluto seguire. La realtà è che chi stampa la moneta comanda sul mercato e quindi occorre, a questo punto, che anche le istituzioni e la normativa si adattino a questo tipo di condizioni esistenti, facendo coincidere strumenti con obiettivi, strumenti che, ovviamente, come quello di stampare moneta, la Consob non ha. Meglio così, perché guai se ci fossero più emittenti di moneta, come si delinea nel mondo con le criptovalute. Grazie, presidente.

PRESIDENTE. È in distribuzione il materiale accessibile. Dispongo ora che si vada in seduta segreta.

MASSIMO FERRO. Sull'ordine dei lavori. Noi al Senato alle 15,30 abbiamo l'audizione del Ministro Speranza e quindi volevamo capire come pensava di proseguire. Posso farle una proposta? Per quanto ci sia buona volontà, visto che mi sembra di capire che vogliamo tutti andare lì, credo che non ci siano i tempi obiettivi. O ci aggiorniamo oppure non so.

PRESIDENTE. L'audizione è stata chiesta dalla Commissione. Quindi chiaramente stiamo dando spazio alla Commissione per avere delle risposte.

MASSIMO FERRO. Potremmo finire la parte pubblica e poi aggiornarci sulla parte secretata.

PRESIDENTE. Non c'è divieto di sovrapposizione nel caso dell'audizione, poi ci sono i deputati che sono venuti fin qui: sarebbe scortese nei loro confronti se a un certo punto si interrompesse del tutto l'audizione. Direi di andare avanti. Quello che si può fare eventualmente è, per questa parte pubblica, consentire ai senatori che poi devono andar via di fare delle domande; poi per la parte segreta avranno accesso comunque ai documenti tramite l'archivio. Siamo in seduta pubblica. I senatori prima Ferro e poi Pesco per un rapido intervento.

MASSIMO FERRO. Sarò velocissimo. Chiedo scusa se vado un po' fuori argomento, ma sono veneto e dopo l'esperienza delle banche venete popolari non vorrei succedesse una cosa simile. Mi rivolgo espressamente alla dottoressa Scopelliti e mi riferisco a Cattolica Assicurazioni. Come sicuramente saprete, Cattolica ha fatto un accordo con Generali al 24,4 per cento e questo può anche nascondere un'OPA mascherata, nel senso che il limite mi sembra sia dal 24,5 per cento. Si chiede, nell'ambito dei poteri di vigilanza, come mai non è stata fatta un'OPA pubblica, anche perché Pag. 15in questo modo ne avrebbero beneficiato i soci.

È stata convocata un'assemblea straordinaria al 31 luglio. Al primo punto all'ordine del giorno dell'assemblea straordinaria non si fa cenno alle modifiche di alcuni articoli che prevedono per la loro modifica la maggioranza qualificata. Si utilizza cioè una procedura che consente giuridicamente e con l'approvazione di un punto all'ordine del giorno di sopprimere gli articoli suddetti. Questa è una procedura che formalmente è corretta, però lede i diritti dei soci che non sono stati nemmeno avvisati dell'adozione di tale procedura.

Terzo punto è che l'accordo commerciale tra Cattolica e Generali è inserito nello statuto sociale che sarà votato dall'assemblea del 31 luglio e prevede – questo è il tema forse più delicato – che un socio istituzionale con il 20 per cento delle azioni abbia la Presidenza del Comitato di gestione, la Presidenza del Comitato di remunerazione, tre consiglieri in Consiglio e il diritto di veto su qualsiasi investimento superiore a un milione di euro. Cosa succede se nel frattempo o dopo l'approvazione di questo statuto, arriva un investitore con il 20,01 per cento? A chi spettano questi diritti che nello statuto sono riservati alle Generali?

Sempre nell'ambito del potere di vigilanza, se sul tema «Autostrade» di questi giorni Consob non ritiene ci possa essere una turbativa di mercato, anche questo per tutelare i soci. Grazie.

PAOLO SAVONA, Presidente della Consob. La Presidenza, dottoressa Scopelliti, ci dà l'opzione o di inviare un documento o di dare una risposta subito. Essendo una pratica in fieri, decida lei.

PRESIDENTE. Prego.

MARIA ANTONIETTA SCOPELLITI, Capo della Divisione mercati. Sicuramente, per avere una risposta puntuale e precisa, la cosa migliore è fornire un documento. È evidente però che quello che lei ha detto, che può accadere, dipende dai soci, nel senso che durante l'assemblea ci sarà una votazione da parte dei soci. Nel proseguo, chiaramente, sarà tutto da vedere.

Per quanto riguarda Autostrade, è chiaro che possiamo fornire un'informativa di tutte le attività di monitoraggio dell'andamento dell'informativa e del prezzo del titolo, che comunque giornalmente si svolgono.

PRESIDENTE. Grazie. Collega Pesco, prego.

DANIELE PESCO. Grazie, professor Savona, per le informazioni che ci ha portato. Volevo approfittare della sua presenza per chiederle della sua idea, di cui si è parlato tanto, sui titoli irredimibili, non per altro, perché in fase di pandemia – penso che siamo qui riuniti per parlare anche di questo – per lo Stato è opportuno trovare sistemi nuovi per finanziarsi. Volevo chiedere, secondo il professor Savona, quale potrebbe essere il miglior tasso di riferimento per questo strumento di debito innovativo, quale potrebbe essere la quantità di debito che si potrebbe emettere con questa tipologia di strumento e se, secondo il Presidente, andrebbe computato come debito privilegiato oppure come debito ordinario quali i titoli di Stato, ad esempio i BTP (Buoni del Tesoro Poliennali), se va tutto a debito o solo gli interessi e soprattutto – non so se c'entra, però preferisco chiederglielo lo stesso – se questi titoli possono avere un certo impatto sul mercato vigilato da Consob. Grazie.

PRESIDENTE. Grazie a lei. Se vuole, può rispondere ora.

PAOLO SAVONA, Presidente della Consob. Credo che sia possibile operare. La Consob ha manifestato tramite me la preoccupazione sulla leva finanziaria delle imprese e dello Stato. Nell'ambito delle imprese ho avanzato la proposta – naturalmente non dipende da me ma dal Governo e dal Parlamento – di estendere i privilegi che vengono concessi sull'indebitamento anche al capitale di rischio. Naturalmente, politicamente questo fa una certa differenza, però, se si vuole affrontare la leva Pag. 16finanziaria delle imprese, bisogna compiere quell'operazione.

Il secondo punto è la proposta di emettere prestiti irredimibili e ho indicato anche specificatamente il tasso, che è il 2 per cento, manifestando un atto di fiducia che in vita mia raramente ho fatto nei confronti della Banca Centrale Europea, che avrebbe rispettato l'impegno di non far superare l'inflazione del 2 per cento, perché il titolo funziona se non c'è il timore che il potere d'acquisto inserito nel titolo, e quindi la sua negoziabilità, possa avere dei tracolli, come è successo nella storia degli irredimibili di fronte alle guerre. È subentrata la proposta a livello europeo e a questo punto è emerso chiaramente che sarebbe il titolo ideale per l'Europa perché supererebbe le obiezioni fondamentali che Olanda e Germania non vogliono superare della mutuabilità del debito. Non essendo rimborsabile, non nasce un problema di mutualità e il problema è iniziare ad appostare nel bilancio statale – questo vale ed è la risposta che ho dato alla Cannata sia per l'Europa che per l'Italia – le cifre corrispondenti agli interessi che uno deve pagare. Mi è stato comunicato dai miei amici a livello europeo che già nel bilancio europeo esiste una voce di bilancio che prevede il pagamento degli interessi; quindi anche qui è l'iniziativa politica che conta. Certamente lei ha detto «privilegio». Oggi il problema per il debito pubblico italiano (da qui lo spread) è che la gente ha timori nel rimborso. Nel caso degli irredimibili il rimborso non c'è; c'è solo la capacità dei Governi e quindi la possibilità della Banca Centrale Europea di continuare a pagare un tasso di interesse che in questo momento è assolutamente vantaggioso, il 2 per cento. Poi, se è l'1, se è 0,5, di questo bisogna discutere. Grazie, presidente.

PRESIDENTE. Grazie a lei. Chiudiamo questa prima parte con l'onorevole Rizzone. Prego.

MARCO RIZZONE. Grazie. Ringrazio anche le dottoresse che hanno già in parte risposto ad alcune delle domande che volevo fare ma mi hanno incuriosito riguardo agli indicatori. Io chiedo, nella scelta di fermare le vendite allo scoperto, qual è il livello di discrezionalità della Consob rispetto all'utilizzo di indicatori quantitativi che automaticamente possono far scattare degli alert? Vi avvalete di sistemi software di monitoraggio automatico i cui log, per esempio, potrebbero anche dimostrare la tempestività del vostro intervento in relazione alla richiesta fatta? Questi log potrebbero essere una prova inconfutabile e inoppugnabile.

Altre due domande molto di attualità (spero che vada bene lo stesso parlarne ora): se il Presidente ritiene la vertiginosa crescita di un titolo come quello di Tesla nelle ultime settimane una pericolosa bolla pronta a scoppiare che possa danneggiare anche i piccoli risparmiatori, in analogia a quello che era avvenuto nella new economy, e se questa situazione è monitorata, essendo il titolo Tesla quotato alla Borsa Italiana. Seconda domanda. Considerando quello che sta avvenendo ora in Consiglio dei Ministri, come intende muoversi Consob in relazione alla potenziale revoca delle concessioni autostradali ad ASPI (Autostrade per l'Italia), che è una controllata di Atlantia? Ovviamente se queste informazioni possono essere rivelate in virtù dei mercati aperti. Grazie.

PRESIDENTE. Prego, Presidente. A sua discrezione e a sua responsabilità.

PAOLO SAVONA, Presidente della Consob. Possiamo rispondere che è parte della risposta che ho dato nei rapporti tra la Consob e il Presidente, col MEF e col Ministro. Noi li teniamo costantemente informati in qualsiasi forma, anche attraverso gli SMS, su quali sono le nostre valutazioni. Questo è il punto fondamentale. Insisto su questo punto, noi non abbiamo la possibilità di interventi diretti. Se i titoli cadono sotto il 10 per cento – questo è stato spiegato – allora noi dobbiamo prendere delle decisioni. Naturalmente la decisione non va presa ogni volta che cade sotto il 10. Primo punto, valutazione per cui la dottoressa Scopelliti ci vive dall'alba al tramonto, è se esistono fattori oggettivi. Pag. 17Nel caso di Autostrade esistono fattori oggettivi; nel caso di Tesla noi stiamo analizzando e seguiamo quotidianamente. Noi riceviamo esposti, riceviamo proteste, siamo in un'elaborazione continua. Io sono stato quattordici volte in vita mia responsabile da qualche parte e non mi è mai capitato di avere gli impegni e le preoccupazioni che vengono fuori da un tipo di normativa in cui la preoccupazione principale è la tutela del risparmio, ma le norme mettono in equilibrio quella funzionalità del mercato. Ed ecco quindi il mio invito all'organo politico: riflettiamo sulle norme esistenti, anche perché – gliel'ho già detto e lo ripeto – l'invasività delle norme europee, quindi la partecipazione, che richiede che ci sia una maggioranza di ventisette persone con ventisette istanze diverse, devo dire che è una cosa faticosa. Però, alla fine della storia è meglio rimanere agganciati a una collettività che non rimanere isolati, perché saremmo come una nave priva di una direzione precisa, ma questo è un ripensamento rispetto alle mie critiche del passato. Infatti lo sottolineano con accuse di incoerenza, ma sull'incoerenza ci sono utili definizioni che non sto a ricordare in questa sede. Grazie.

PRESIDENTE. Prego, collega D'Ettore. Rapidamente, per favore.

FELICE MAURIZIO D'ETTORE. Sono notoriamente logorroico, però sarò sintetico. Grazie, presidente.

Io volevo riprendere un tema che è tecnico, ma che continua a essere di grande attualità. C'è un riferimento qui, negli atti che sono stati consegnati, ai prospetti informativi e al Regolamento Prospetto. Io vorrei invece essere informato, rispetto ai Regolamenti Consob, riguardo alla tematica dell'adeguatezza delle operazioni sulle attività degli investitori non professionali e quindi se c'è qualche novità da parte della Consob rispetto a questo tema che continua a essere centrale. La valutazione dell'adeguatezza, visto ciò che è accaduto in questi anni, al di là della disciplina di derivazione comunitaria, diventa un'esigenza di regolamentazione interna italiana. C'è una poderosa giurisprudenza sulla responsabilità conseguente alla violazione degli obblighi con riguardo ai prospetti informativi, ma non si ha, se non attraverso la corretta attività della Consob, un'ulteriore disciplina che caratterizzi in maniera chiara questa parte dell'adeguatezza del corrispettivo e delle dichiarazioni secondo cui gli investitori non professionali diventano automaticamente professionali sulla base di autocertificazioni e quindi solo la Consob si è mossa in questi anni in maniera efficiente. Vorrei capire se c'è, nell'ambito dell'autonomia normativa che ha la Commissione, la volontà di intervenire e se vi è necessità, mi rivolgo al Presidente, anche di un quadro normativo nazionale che aiuti questa attività. Credo di sì, ma vorrei sapere se ci sono sviluppi su questo in collegamento e in relazione alla questione dei prospetti informativi che qui è stata ben presentata. Grazie.

PRESIDENTE. Prego.

TIZIANA TOGNA, Vice Direttore Generale. Per quanto riguarda il tema dell'adeguatezza, che è uno dei temi centrali della vigilanza della Consob, come lei ha correttamente rilevato, da un lato c'è l'aspetto della trasparenza, cui il prospetto informativo specificatamente e anche il KID (Key Information Document), che è l'ultimo documento a consegna obbligatoria per tutti gli strumenti particolarmente complessi, presidiano; poi c'è il tema della valutazione che l'intermediario deve fare nel momento in cui fa un suggerimento a un cliente sullo strumento finanziario in ordine al tema dell'adeguatezza. Come lei ha correttamente rilevato, il tema dell'adeguatezza è l'altro corollario per la tutela degli investitori. Su questo tema lei ha ricordato le nostre iniziative, a cui si affiancano le iniziative che quotidianamente il nostro arbitro, rispetto al quale c'è una dotazione di segreteria che la Consob ha messo a disposizione, opera sulla base di questo nuovo strumento che è stato dato ai risparmiatori di risoluzione delle controversie in maniera extragiudiziale. Se si leggono i risultati di questa attività giornaliera, ci si accorge Pag. 18quanto quelle attività sono proprio riferite al tema dell'adeguatezza. Sul tema dell'adeguatezza, MiFID II, da ultimo, ha ancora di più sottolineato l'esigenza che questo aspetto venga presidiato e su questo, nell'ambito dell'allegato n. 7 che abbiamo rappresentato, abbiamo fatto una campagna di accertamenti ispettivi specifici nei confronti dei principali intermediari per andare a operare sul campo, una valutazione in ordine alle loro procedure e ai loro presidi. Abbiamo fatto una serie di iniziative, oltre che sanzionatorie, anche di vigilanza e insieme all'ESMA siamo praticamente attivi perché si facciano sempre più chiarimenti su questa tematica. Uno dei temi più delicati è fondamentalmente la profilatura del cliente, perché nella maggior parte dei casi la profilatura del cliente è uno dei pilastri dell'adeguatezza. L'adeguatezza vuole essere la congiunzione tra il tipo di cliente che ho di fronte e il tipo di prodotto che gli sto suggerendo. Su questo tema e sulla profilatura del cliente, sull'affidamento che l'intermediario fa alle autocertificazioni, la Consob ha fatto un'azione molto forte e stiamo pensando, anche insieme all'Associazione dei consumatori e alle associazioni, di immaginare, anche dopo aver fatto delle indagini sul campo proprio con dei questionari, se non sia il caso, così come abbiamo fatto da ultimo sul tema dei costi, di intervenire con delle iniziative a livello nazionale.

PRESIDENTE. Se non ci sono obiezioni, passerei alla seduta segreta. Dispongo la disattivazione dell'impianto audiovisivo a circuito chiuso e della web-tv.

(La Commissione prosegue in seduta segreta).

PRESIDENTE. Dispongo la riattivazione dell'impianto audiovisivo a circuito chiuso e della web-tv.

(La Commissione riprende in seduta pubblica).

PRESIDENTE. Grazie a lei Presidente. Dispongo che la documentazione sia allegata al resoconto stenografico della seduta odierna. Non avendo altri interventi, dichiaro conclusa la seduta.

Comunicazioni della Presidente.

PRESIDENTE. Comunico che l'Ufficio di Presidenza, integrato dai rappresentanti dei Gruppi, nella riunione di martedì 7 luglio ha deliberato:

il programma di attività della Commissione, che sarà pubblicato in allegato al resoconto della seduta odierna;

di consentire al dott. Toni Marcelli, collaboratore della presidente della Commissione, di accedere agli atti e alle attività della Commissione con le stesse regole e modalità previste per i consulenti già nominati;

di completare il ciclo di audizioni, inerenti all'attuazione degli interventi previsti dai decreti-legge n. 18 e 23 del 2020, relativamente al settore bancario e finanziario, per il sostegno alle aziende ed imprese colpite dall'emergenza epidemiologica, con le banche che saranno definite nell'ufficio di presidenza integrato che sta per aver luogo. L'Ufficio di presidenza si è riservato altresì di prevedere la predisposizione di una specifica relazione alle Assemblee sul tema, al termine del ciclo di audizioni. La prossima seduta plenaria avrà luogo martedì 21 luglio con l'audizione di FederCasse.

(La Commissione prende atto).

La seduta termina alle 16.15.

Pag. 19ALLEGATO 1

Documentazione lasciata dal professor Paolo Savona

ALLEGATO 2

Programma dei lavori della Commissione per il periodo luglio 2020-marzo 2023