Sulla pubblicità dei lavori:

Invernizzi Cristian , Presidente ... 3

Audizione di rappresentanti dell'Ufficio parlamentare di bilancio sull'assetto della finanza territoriale e sulle linee di sviluppo del federalismo fiscale:

Invernizzi Cristian , Presidente ... 3

Cavallari Lilia , presidente dell'Ufficio parlamentare di bilancio ... 4

Invernizzi Cristian , Presidente ... 7

Perosino Marco ... 7

Ferrero Roberta ... 8

Cavallari Lilia , Presidente dell'Ufficio parlamentare di bilancio ... 8

Arachi Giampaolo , Consigliere dell'Ufficio parlamentare di bilancio ... 9

Invernizzi Cristian , Presidente ... 9

ALLEGATO: Documentazione consegnata dai rappresentanti dell'Ufficio parlamentare di bilancio ... 10

PRESIDENZA DEL PRESIDENTE

CRISTIAN INVERNIZZI

La seduta comincia alle 8.20.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata, oltre che mediante il resoconto stenografico, anche attraverso la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti dell'Ufficio parlamentare di bilancio sull'assetto della finanza territoriale e sulle linee di sviluppo del federalismo fiscale.

PRESIDENTE. L'ordine del giorno reca l'audizione - ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione parlamentare per l'attuazione del federalismo fiscale – di rappresentanti dell'Ufficio parlamentare di bilancio sull'assetto della finanza territoriale e sulle linee di sviluppo del federalismo fiscale.

Sono presenti, per l'Ufficio parlamentare di bilancio, la Presidente, professoressa Lilia Cavallari, e i Consiglieri professor Giampaolo Arachi e professoressa Valeria De Bonis.

L'audizione odierna costituisce la prima occasione di confronto con gli attuali membri del Consiglio dell'Ufficio parlamentare di bilancio dopo il rinnovo delle cariche avvenuto nello scorso mese di gennaio.

Considerate le peculiari funzioni che, ai sensi della legge costituzionale n. 1 del 2012 e della legge n. 243 del 2012, sono attribuite all'Ufficio parlamentare di bilancio, come organismo indipendente per l'analisi e la verifica degli andamenti di finanza pubblica e per la valutazione dell'osservanza delle regole di bilancio, i lavori di questa mattina permetteranno, senz'altro, di ricevere un fondamentale apporto in ordine a numerosi profili di interesse della Commissione.

Il dibattito è potenzialmente destinato a soffermarsi su tutte le questioni riguardanti l'attuazione e la valorizzazione del principio di autonomia finanziaria degli enti territoriali. Ciò permetterà di analizzare, anche alla luce delle iniziative di riforma fiscale, l'architettura e le prospettive della finanza regionale e locale, nell'ottica di disegnare un assetto coerente delle relazioni fra livelli di governo, di salvaguardare gli equilibri di finanza pubblica, di favorire un impiego efficiente delle risorse e di assicurare un'effettiva responsabilizzazione degli amministratori pubblici.

Potranno essere approfonditi, in questa sede, gli aspetti concernenti il coordinamento della finanza pubblica e del sistema tributario, la perequazione infrastrutturale, gli interventi per gli enti in difficoltà finanziaria nonché, più in generale, obiettivi, tappe e difficoltà applicative del federalismo fiscale, senza trascurare gli elementi di novità collegati al regionalismo differenziato e alle opportunità di rilancio e sviluppo offerte dal Piano nazionale di ripresa e resilienza.

Segnalo che l'Assemblea della Camera dei deputati è convocata alle 9 per le dichiarazioni di voto finale sul disegno di legge di conversione del decreto-legge n. 24 del 2022, recante disposizioni per il superamento delle misure di contrasto al Covid-19 in conseguenza della cessazione dello stato di emergenza. La Commissione dovrà Pag. 4quindi concludere i propri lavori entro tale ora.

In ragione di ciò e in conformità alla prassi già seguita in occasione delle precedenti sedute di audizioni, avverto che, dopo la relazione introduttiva da parte dei rappresentanti dell'Ufficio parlamentare di bilancio, darò la parola a un oratore per Gruppo per poi lasciare spazio alla replica. Nel raccomandare ai colleghi di contenere la durata degli interventi, invito a far pervenire tempestivamente alla Presidenza le richieste di iscrizione a parlare.

A questo punto, rinnovo il benvenuto ai nostri ospiti, che ringrazio, a nome di tutta la Commissione, per aver accettato l'invito, e cedo la parola alla professoressa Lilia Cavallari.

LILIA CAVALLARI, presidente dell'Ufficio parlamentare di bilancio. Grazie, presidente. Buongiorno a tutti. Come vedete, questa è una memoria piuttosto corposa. È una memoria che ricostruisce in maniera organica le risorse e i provvedimenti a favore degli enti territoriali nell'ultimo biennio e presenta anche due nuove analisi sul possibile impatto della sostituzione dell'addizionale Irpef con una sovraimposta e una valutazione sui tempi di attuazione del PNRR (Piano nazionale di ripresa e resilienza) per la parte che riguarda gli enti territoriali. Sarò molto rapida sulla parte descrittiva, di cui trovate una copiosa descrizione nella relazione, e magari mi concentrerò di più sulla parte innovativa, sulla parte di analisi.

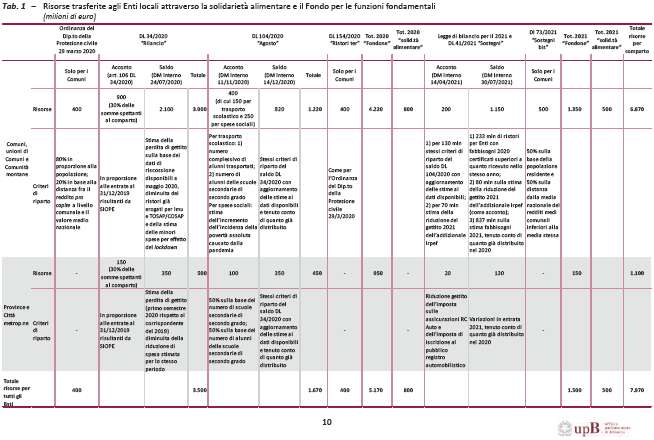

Brevemente, nell'ultimo biennio sono stati attuati numerosi provvedimenti straordinari per fronteggiare le conseguenze economiche della pandemia. Si tratta di risorse ingenti: 11,9 miliardi nel 2020 e 2,8 miliardi nel 2021, divisi in 8,5 miliardi ai comuni, 1 miliardo alle province e 5,1 miliardi alle regioni. Questi fondi sono stati allocati secondo criteri differenti: alcuni, soprattutto il Fondo di solidarietà alimentare, con un criterio basato sulla popolazione a reddito medio, mentre altri, soprattutto i fondi per lo svolgimento delle funzioni essenziali, si sono basati prevalentemente su un criterio di capacità fiscale. Questa allocazione dei fondi ha favorito una distribuzione per i comuni del Sud con la distribuzione basata su criteri di popolazione di reddito e viceversa per le regioni del Nord con la distribuzione basata sulla capacità fiscale, perché chiaramente sono gli enti territoriali che hanno una maggiore capacità fiscale.

Abbiamo rilevato delle criticità nell'individuazione dell'oggetto esatto dei ristori, quindi nella necessità di rendicontazione. L'auspicio che facciamo è che siccome questi fondi sono stati erogati in condizioni emergenziali e in un quadro normativo piuttosto incerto, che riguarda soprattutto la norma del contributo statale al finanziamento delle regioni in condizioni cicliche avverse, qualora si decidesse di rivedere questa norma e di passare a una modalità discrezionale di regolazione di questo contributo, sarebbe bene rafforzare la parte di rendicontazione e la parte di monitoraggio per delimitare esattamente il tipo di spese che possono essere finanziate con questo tipo di fondi.

Oltre a provvedimenti straordinari, nell'ultimo biennio sono stati attuati numerosi provvedimenti permanenti che riguardano soprattutto la definizione dei livelli essenziali di prestazione e questo è molto importante. Trovate una tabella, che è la tabella 7, che dà un quadro organico e sistematico di tutti i livelli essenziali nell'area sociale negli asili nido, divisi per livelli di governo, tipo di intervento, tipo di prestazione e così via. Questo è importante perché favorisce l'attuazione effettiva del federalismo fiscale, perché il federalismo fiscale è basato su un meccanismo perequativo che chiede la definizione dei fabbisogni da un lato e della capacità fiscale dall'altro, quindi fabbisogni e capacità fiscale standard.

Vediamo che ci sono stati importanti progressi in questi termini per quanto riguarda sia i comuni, sia le province e le città metropolitane, meno per quanto riguarda le regioni. Per i comuni dal 2030 in poi c'è il passaggio a una ripartizione del Fondo di solidarietà comunale che avviene integralmente sulla base del principio perequativo, quindi della differenza tra fabbisogno e contributo fiscale standard. AnchePag. 5 per le province sono stati fatti importanti progressi in questa direzione nella definizione dei fabbisogni standard delle province e delle città metropolitane. Questi fabbisogni sono stati individuati in termini monetari, quindi non più come percentuale di riparto, ma proprio come fabbisogno ed entità monetaria. Trovate tutti i dettagli con gli importi nelle tabelle della nostra memoria. Inoltre, a partire da quest'anno sono stati previsti due fondi distinti, uno per il comparto delle province e uno per il comparto delle città metropolitane, sui quali confluiscono tutti i precedenti contributi, i precedenti fondi correnti a favore di questi due comparti. Trovate due figure, una per le province e una per le città metropolitane, che sono le figure 2 e 3, che illustrano molto chiaramente le conseguenze di questa nuova ripartizione dei fondi, perché uno dei punti fondamentali, oltre all'individuazione dei fabbisogni, è quello di un nuovo criterio di reparto basato per una componente su una perequazione orizzontale, quindi differenza fabbisogni-capacità, il cui peso tende a crescere nel tempo, e per l'altra sulle risorse aggiuntive previste a favore delle province. In queste figure vedete esattamente qual è l'effetto di questa perequazione a regime al 2031, che è l'ultimo anno dell'orizzonte. Nel complesso l'aggregato delle province è un contribuente netto alla finanza pubblica ed è un contribuente netto per una cifra anche non indifferente di 1,4 miliardi.

Tutti questi aspetti descrittivi li trovate nella memoria. Io sto andando molto veloce, quindi sto tagliando molte considerazioni, poiché volevo approfondire di più gli aspetti innovativi.

Sugli aspetti innovativi uno dei due punti sui quali ci siamo focalizzati riguarda gli effetti dell'eventuale sostituzione dell'addizionale Irpef regionale e comunale con una sovraimposta. Questo è nella legge delega. Lo abbiamo fatto per i comuni, utilizzando gli ultimi dati disponibili, che sono i dati del 2019. Per i comuni è prevista la regola che l'aliquota della sovraimposta deve essere tale da garantire al complesso del comparto lo stesso gettito fiscale che corrisponde a quello derivante dall'applicazione l'aliquota addizionale media dell'Irpef. L'aliquota addizionale media dell'Irpef è il 6,4 per cento. Questo è un valore medio, ma poi naturalmente c'è una forte eterogeneità nella distribuzione. Tipicamente i comuni grandi e i comuni delle regioni del Sud hanno delle aliquote decisamente più alte della media, viceversa i comuni piccoli e soprattutto i comuni delle regioni a statuto speciale tendono ad avere una aliquota più bassa.

Il punto è che la sovraimposta per sua natura è un'imposta più progressiva rispetto all'addizionale, è un'imposta che si commisura sul gettito dell'imposta, mentre invece l'addizionale si commisura sul reddito, sulla base imponibile. L'effetto di un passaggio da un'addizionale a una sovraimposta, con il vincolo della parità di gettito per il comparto, è tale che l'aliquota di sovraimposta che realizza questo vincolo è il 3,06, considerando gli ultimi dati disponibili, e con questa aliquota di sovraimposta circa la metà dei comuni non riuscirebbe ad avere lo stesso gettito che ha attualmente. Il comparto nel suo insieme ha lo stesso gettito, ma circa la metà dei comuni non riuscirebbe ad avere lo stesso gettito, riducendo così la libertà e lo spazio di manovra.

Abbiamo calcolato che cosa succede se, invece, si consente ai comuni di ottenere lo stesso gettito al comparto che si avrebbe con l'aliquota massima dell'addizionale, che è l'8 per mille. L'aliquota di sovraimposta corrispondente è il 3,78 per cento e questo consente ai due terzi dei comuni di raggiungere lo stesso livello di gettito che si avrebbe con l'addizionale. Abbiamo calcolato, quindi, il mancato gettito che in questo caso sarebbe pari a 109 milioni.

Il passaggio dall'addizionale alla sovraimposta comporta non solo cambiamenti nel gettito riscosso in capo ai singoli enti nel periodo di transizione, ma comporta anche delle variazioni della perequazione. Nella fase di transizione i comuni che hanno una maggiore capacità fiscale chiaramente vedono aumentare le risorse a loro disposizione, perché la perequazione non è completa. A regime non ci sono effetti sulle dotazioni in capo ai singoli comuni, perché Pag. 6tutta la perequazione è completa e tutta la differenza tra capacità fiscale e fabbisogno viene esattamente compensata dai trasferimenti. Nel periodo di transizione i comuni che hanno maggiore capacità fiscale vedono aumentare le risorse a loro disposizione – questi sono i comuni soprattutto localizzati nel Nord, nel Nord-Ovest e in qualche misura anche nel Centro, perché c'è la forte contribuzione di Roma –, viceversa i comuni che hanno una minore capacità fiscale, che sono soprattutto i comuni del Sud, vedranno una diminuzione di risorse. Questo avviene nella fase di transizione, perché la perequazione non è completa. Una volta che il meccanismo va a regime, la perequazione è completa e non ci sono effetti sulle risorse in capo ai singoli comuni. A regime, nel complesso, abbiamo calcolato quali sono i trasferimenti necessari ad operare questa perequazione completa e la cifra non è ingente, poiché per compensare esattamente tutti i comuni le esigenze compensazione sono circa 35 milioni complessivi. È chiaramente un trasferimento non particolarmente gravoso per il bilancio pubblico.

Chiaramente anche a regime rimangono delle differenze all'interno dei singoli comuni. Infatti, non c'è più una differenza nelle dotazioni dei comuni e nelle risorse dei singoli comuni, ma rimangono degli effetti legati al cambiamento dell'aliquota e della base imponibile all'interno dei singoli comuni. In che senso? Nel senso che, come vi dicevo, la sovraimposta è per sua natura una imposta più progressiva e quindi i contribuenti dei comuni che hanno maggiore capacità fiscale vedranno aumentare il livello pro capite di tasse, ma si tratta comunque di variazione molto ridotte, poiché sono 8 euro, viceversa i comuni che, invece, hanno una minore capacità fiscale pagherebbero 2 euro in meno pro capite, se non sbaglio, poiché non ricordo esattamente i numeri. Questo è l'esercizio sulla sostituzione dell'addizionale con la sovraimposta.

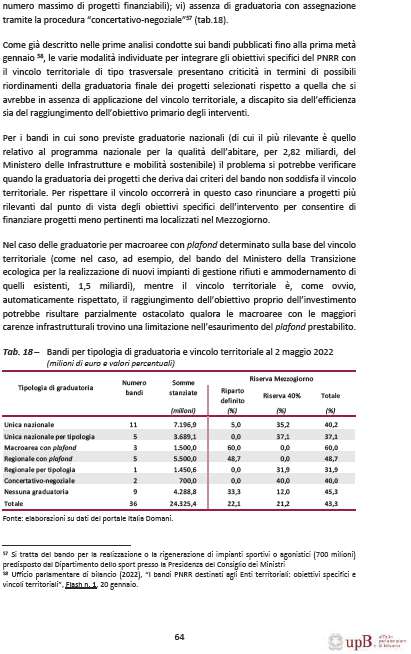

Per quanto riguarda il PNRR, abbiamo ricostruito le risorse che fanno capo agli enti territoriali: si parla tra 66 e 71 miliardi del dispositivo per la ripresa e resilienza, quindi circa il 35 per cento dei fondi.

Abbiamo rilevato una serie di criticità che vi sintetizzo: criticità nel far quadrare gli obiettivi specifici dei singoli interventi con obiettivi trasversali; tipicamente l'obiettivo di salvaguardare la riserva territoriale a favore del Sud, difficoltà legate all'adeguatezza delle strutture amministrative soprattutto degli enti territoriali e criticità relative ai tempi di attuazione.

Sui tempi di attuazione abbiamo fatto un esercizio econometrico in collaborazione con IRPET (Istituto regionale programmazione economica della Toscana) per vedere quali fattori hanno inciso sui tempi di realizzazione, utilizzando come campione tutti gli appalti dal 2007 al 2021. In questo studio si mostra che le procedure più semplificate come, per esempio, il massimo ribasso al posto della migliore offerta, procedure negoziali e così via, tendono ad avere un effetto di riduzione dei tempi di realizzazione. Se noi guardiamo la distribuzione territoriale, i tempi di realizzazione sono relativamente più alti al Sud, ma abbiamo anche calcolato di quanto rispetto al Nord, al Nord-Ovest e al Nord-Est e questo lo trovate nelle ultime tabelle, nelle ultime figure.

L'elemento interessante di questa analisi econometrica è quello di evidenziare il peso dei diversi fattori, cioè tipologia di procedura, massimo ribasso versus la migliore offerta economica, stazione appaltante unica oppure stazione appaltante integrata e così via, e quali sono gli effetti sui tempi di realizzo. Riassumendo molto velocemente, l'indicazione che emerge è che procedure relativamente semplificate e più flessibili, come la procedura negoziata, l'affidamento diretto, il criterio del massimo ribasso e l'appalto integrato, tendono a ridurre i tempi di attuazione.

La raccomandazione che emerge sempre da questo studio è una attenzione alla qualità delle controparti sia della stazione appaltante sia dell'impresa che esegue i lavori, perché quello che emerge è che l'esperienza sia dell'una, la stazione appaltante, sia dell'altra è un fattore fondamentale per ridurre i tempi di attuazione. In Pag. 7questo senso l'idea di introdurre delle procedure che tengano conto del rating, cioè dell'esperienza e dell'abilità della stazione e dell'impresa, sono sicuramente da considerare opportune.

Un'altra annotazione, che sempre emerge da questo studio, riguarda lo stimolo all'aggregazione. Abbiamo visto come reagiscono i tempi di realizzazione delle opere nei bandi dove ci sono aggregazioni tra diversi comuni versus bandi in cui c'è un solo comune. Qui l'indicazione è non univoca, nel senso che i tempi di realizzazione si riducono nei comuni, delle aree del Nord, viceversa l'effetto è negativo, quindi questi tempi aumentano, nei comuni del Sud. Qui la nostra intuizione è che le aggregazioni funzionano tra amministrazioni che possono essere relativamente efficienti e possono essere controproducenti in amministrazioni che lo sono meno. Anche qui l'indicazione è commensurata alle caratteristiche dell'amministrazione.

L'ultima annotazione riguarda le imprese di prossimità, ovvero l'idea di incentivare il ricorso a imprese locali e a imprese piccole nello svolgimento e nella realizzazione di queste opere. Qui l'indicazione è che la prossimità può anche aumentare i tempi di realizzazione, quindi occorre fare attenzione a prevedere norme o procedure di questo tipo e favorire certi tipi di imprese, perché questo potrebbe andare a scapito dei tempi di realizzazione. Abbiamo poi fatto anche una considerazione sull'esigenza di ricognizione delle differenze infrastrutturali.

L'ultima cosa che vi dico riguarda l'importanza di una ricognizione completa ed esaustiva delle differenze infrastrutturali sul territorio, perché questo consentirebbe di orientare gli investimenti e, qualora ci fosse un fondo infrastrutturale, consentirebbe di distribuire le risorse in maniera perequata secondo gli effettivi divari, gli effettivi gap territoriali. In prospettiva questa sarebbe una cosa molto importante che permette di superare anche la quota di riserva a favore del Sud. Infatti, se che si guarda direttamente al gap infrastrutturale, si può anche pensare di non considerare la quota di riserva che va direttamente sulla fonte della differenza. Quest'opera di ricognizione è un'opera assolutamente importante.

PRESIDENTE. Grazie, professoressa, anche per lo sforzo di sintesi che penso abbia permesso ai commissari di potere prendere atto del vostro lavoro e a quanto pare, visto che ci sono anche le domande, essere stimolati a fare degli interventi. Cedo la parola al senatore Perosino, prego.

MARCO PEROSINO. Grazie, presidente. Nei miei modesti interventi in Senato in passato ho sempre fatto riferimento ai pareri dell'Ufficio parlamentare di bilancio, e penso di farlo anche a seguito della vostra nomina. Ci ha dato degli spunti molto interessanti, ma tutte le ultime audizioni di questa Commissione sono state molto importanti.

La questione dell'addizionale Irpef era un modo per fare politica, poiché la differenza tra il minimo e il massimo dell'aliquota prevista per legge qualificava un'amministrazione. Da qui in avanti un comune potrà modificare l'aliquota, poiché incassa sempre quello che incassava prima e poi si fa comunque l'aliquota media? Secondo me siamo andati a cacciarci in un pasticcio, che nella riforma della delega fiscale non porta nessun vantaggio al cittadino contribuente.

Vi era poi il capitolo degli asili nido e del trasporto scolastico che magari trattiamo un'altra volta. Sul PNRR si sta verificando questo. Lei parlava di aggregazione di comuni. Le norme che stanno uscendo dai decreti, compresi gli ultimi come l'articolo 23 del decreto «Ucraina» e l'articolo 25 di quello che è uscito due giorni fa sulla revisione prezzi, che è il problema che blocca, riguardano i lavori in corso già appaltati, ma vi è il problema dei lavori da appaltare. Ad esempio, un comune ha avuto un milione, ma oggi per fare il progetto servono 1,3 milioni. Non avendo il comune i 300 mila, perché c'è l'aumento dei prezzi e l'aumento dei costi, come fa? Si trova in oggettiva difficoltà e tutti i comuni sono lì sospesi.

Le aggregazioni, ad esempio per la rigenerazione urbana, fanno sì che il RUP Pag. 8(responsabile unico del procedimento) del comune capofila abbia su di sé la responsabilità dell'intero progetto che va fino a 5 milioni, per cinque, sei, sette o dieci comuni. I RUP sono in una fase di stallo e di protesta, perché dicono: «Perché devo fare il per RUP per il comune vicino? Al di là del compenso, ho una responsabilità enorme e non ho neanche il tempo, perché non ho le strutture».

C'è una situazione molto in evoluzione sul PNRR, che anche per altri motivi è più complesso per la normativa europea dei progetti normali di cui al codice degli appalti. Vedo nebulosa la situazione di realizzazione. Probabilmente la collega Le dirà che cosa vorremmo proporre noi qui da questa Commissione per il presidente e per l'UPB. Tutto quello che è stato detto necessita di un approfondimento. Grazie.

ROBERTA FERRERO (L-SP-PSd'Az). Questa relazione è importantissima e La ringrazio. In effetti, c'è bisogno di un approfondimento. Prima parlavamo della sovraimposta e qualche domanda sorge anche proprio nel momento di transizione e per l'impatto che può esserci sugli stipendi. In questo periodo abbiamo degli impatti già esogeni sugli stipendi e, se si aggiungono ulteriori trasformazioni, il cittadino rimane davvero disorientato. Secondo me, anche su questi argomenti ci serve del tempo per approfondire. La proposta è quella di incontrarci a breve, in un prossimo futuro, in un prossimo incontro, visto che siete anche qui di sede, quindi se potessimo ancora sentirvi un attimo magari con qualche nostra domanda. Chiedo al presidente se fosse possibile questo. Grazie.

LILIA CAVALLARI, Presidente dell'Ufficio parlamentare di bilancio. Sul PNRR e sulla questione della lievitazione dei costi per le opere, credo ci sia l'intervento del Governo nell'ultimo decreto, dove stanzia una quota non indifferente di risorse a favore di questo.

Per quanto riguarda le difficoltà che Lei vede sulle aggregazioni comunali, capisco l'argomento. Nel nostro esercizio questo riguardava gli appalti svolti in passato e il livello di attenzione è dove e come si fanno queste aggregazioni, quindi l'indicazione non univoca.

Per il PNRR Lei dice che le procedure sono più complicate. Da un lato, la procedura del piano è più complicata, ma dall'altro sono procedure semplificate quelle per l'attuazione del PNRR. Molte semplificazioni sono legate all'attuazione dei lavori del PNRR. Quello va nella direzione di semplificare le procedure, che è importante per ridurre i tempi. Non abbiamo un'evidenza econometrica sull'effetto che questo ha sull'attualità, ma il prossimo passo di analisi che faremo sarà guardare degli indicatori di qualità. Per ora abbiamo visto solamente quanto tempo ci mettono, ma l'altro aspetto, forse anche più rilevante, è la qualità dell'opera che si realizza.

Chiaramente capisco anche la sua esigenza di avere maggiore tempo per digerire tutta questa mole di informazione che vi ho sintetizzato molto brevemente. Indubbiamente c'è un bel po' di cui parlare.

Sul passaggio alla sovraimposta, per il cittadino nella fase di transizione non ci sono grandi conseguenze. Se noi prendiamo la tabella, il mancato gettito in assoluto per tutto il comparto è di 109 milioni, ma buona parte di questo minor gettito viene compensato dai trasferimenti.

Ad esempio, la tabella 10 vi dà l'impatto di questo passaggio a seconda della classe dimensionale dei comuni. Sostanzialmente nella prima colonna vediamo che il gettito si riduce nei comuni più piccoli, ovvero quelli fino ai cinque mila abitanti, e il gettito aumenta nei comuni più grandi. Questo significa che i comuni più piccoli avranno meno risorse rispetto ai comuni più grandi. La variazione di risorse è meno 35 milioni per i comuni piccoli e più 87 milioni per i comuni grandi, ma parte di questa differenza viene compensata dalla perequazione. Nel periodo di transizione la variazione della perequazione è che questi comuni piccoli riceveranno in più 16 milioni e i comuni grandi daranno in più 39 milioni, mentre a regime sono le cifre che vedete sotto, cioè 35 e 87.

Per quanto riguarda la differenza sull'impatto pro capite per il cittadino, stiamo Pag. 9parlando, nella transizione, di meno 4 euro di imposte nei comuni piccoli e più 10 nei comuni grandi, mentre a regime meno 2 e più 6. Questi sono gli importi.

Per darvi l'idea complessiva, in una totale perequazione a regime abbiamo detto che siamo nell'ordine dei 35 milioni per tutto il comparto, cioè per tutti i comuni messi insieme. Questo passaggio, dal punto di vista delle risorse necessarie a compensare, non è così terribilmente traumatico.

GIAMPAOLO ARACHI, Consigliere dell'Ufficio parlamentare di bilancio. Il punto fondamentale della simulazione è che, nonostante il passaggio dall'addizionale alla sovraimposta produca uno spostamento di prelievo dai contribuenti più poveri ai contribuenti più ricchi, a livello comunale il sistema è gestibile garantendo lo stesso livello di autonomia che si aveva con l'addizionale, perché queste variazioni a livello comunale saranno compensate dal Fondo di solidarietà comunale. Da questo punto di vista il fatto che il Fondo di solidarietà comunale vada rapidamente a regime è un elemento importante, perché riuscirebbe a compensare queste variazioni e poi sarebbe soltanto necessaria una eventuale integrazione ulteriore molto contenuta, poiché con 35 milioni si riuscirebbe a compensare tutti i comuni. Credo che il messaggio della simulazione sia che questo passaggio è effettivamente gestibile all'interno del quadro che abbiamo, tenendo conto della perequazione che avviene attraverso il Fondo di solidarietà comunale.

PRESIDENTE. Ringrazio nuovamente la presidente Cavallari nonché gli altri rappresentanti dell'Ufficio parlamentare di bilancio per il prezioso contributo. Dispongo che la che la documentazione consegnata sia allegata al resoconto stenografico della seduta e dichiaro conclusa l'audizione. Grazie.

La seduta termina alle 8.55.

Pag. 10ALLEGATO

Documentazione consegnata dai rappresentanti

dell'ufficio parlamentare di bilancio.