Sulla pubblicità dei lavori:

Lorefice Marialucia , Presidente ... 3

INDAGINE CONOSCITIVA IN MATERIA DI FONDI INTEGRATIVI DEL SERVIZIO SANITARIO NAZIONALE

Audizione di Alberto Brambilla, presidente del Centro studi e ricerche itinerari previdenziali.

Lorefice Marialucia , Presidente ... 3

Brambilla Alberto , presidente del Centro studi e ricerche itinerari previdenziali ... 3

Lorefice Marialucia , Presidente ... 5

D'Arrando Celeste (M5S) ... 5

Bond Dario (FI) ... 6

Novelli Roberto (FI) ... 6

Boldi Rossana (LEGA) ... 6

Lorefice Marialucia , Presidente ... 6

Brambilla Alberto , presidente del Centro studi e ricerche itinerari previdenziali ... 6

D'Arrando Celeste (M5S) ... 8

Brambilla Alberto , presidente del Centro studi e ricerche itinerari previdenziali ... 8

Lorefice Marialucia , Presidente ... 8

Audizione di Guerino Massimo Oscar Fares, professore di diritto pubblico dell'Università Roma Tre:

Lorefice Marialucia , Presidente ... 9

Fares Guerino Massimo Oscar , professore di diritto pubblico dell'Università Roma Tre ... 9

Lorefice Marialucia , Presidente ... 11

Bond Dario (FI) ... 11

Fares Guerino Massimo Oscar , professore di diritto pubblico dell'Università Roma Tre ... 11

Bond Dario (FI) ... 11

Fares Guerino Massimo Oscar , professore di diritto pubblico dell'Università Roma Tre ... 11

Lorefice Marialucia , Presidente ... 11

Bond Dario (FI) ... 11

De Filippo Vito (PD) ... 12

Fares Guerino Massimo Oscar , professore di diritto pubblico dell'Università Roma Tre ... 12

De Filippo Vito (PD) ... 12

Lorefice Marialucia , Presidente ... 12

Fares Guerino Massimo Oscar , professore di diritto pubblico dell'Università Roma Tre ... 12

Lorefice Marialucia , Presidente ... 12

Audizione di rappresentanti dell'Associazione nazionale dentisti italiani (ANDI):

Lorefice Marialucia , Presidente ... 12

Ghirlanda Carlo , presidente nazionale dell'Associazione nazionale dentisti italiani ... 12

Lorefice Marialucia , Presidente ... 16

D'Arrando Celeste (M5S) ... 16

Cecconi Andrea (Misto-MAIE) ... 16

Lorefice Marialucia , Presidente ... 17

Ghirlanda Carlo , presidente nazionale dell'Associazione nazionale dentisti italiani ... 17

Lorefice Marialucia , Presidente ... 17

Audizione di rappresentanti del Fondo assistenza sanitaria dirigenti aziende commerciali (FASDAC), del Fondo sanitario lavoratori metalmeccanici (MétaSalute), di Conprofessioni e della Cassa di assistenza sanitaria integrativa per i lavoratori degli studi professionali (C.A.DI.PROF. Confprofessioni):

Lorefice Marialucia , Presidente ... 18

Pulcinelli Fabrizio , presidente del Fondo assistenza sanitaria dirigenti aziende commerciali (FASDAC) ... 18

Lorefice Marialucia , Presidente ... 20

Spera Michela , vicepresidente del Fondo sanitario lavoratori metalmeccanici (MètaSalute) ... 20

Lorefice Marialucia , Presidente ... 21

Stella Gaetano , presidente di Confprofessioni e di Cadiprof ... 21

Lorefice Marialucia , Presidente ... 25

D'Arrando Celeste (M5S) ... 25

Cecconi Andrea (Misto-MAIE) ... 25

Novelli Roberto (FI) ... 27

Lorefice Marialucia , Presidente ... 28

Pulcinelli Fabrizio , presidente del Fondo assistenza sanitaria dirigenti aziende commerciali (FASDAC) ... 28

Spera Michela , vicepresidente del Fondo sanitario lavoratori metalmeccanici (MètaSalute) ... 29

Stella Gaetano , presidente di Confprofessioni e di Cadiprof ... 30

De Gregorio Luca , direttore generale di Cadiprof ... 31

Lorefice Marialucia , Presidente ... 31

Audizione di rappresentanti dell'Associazione nazionale fra le imprese assicuratrici (ANIA):

Lorefice Marialucia , Presidente ... 31

Farina Maria Bianca , presidente dell'Associazione nazionale fra le imprese assicuratrici ... 32

Lorefice Marialucia , Presidente ... 33

Farina Maria Bianca , presidente dell'Associazione nazionale fra le imprese assicuratrici ... 33

Lorefice Marialucia , Presidente ... 33

Farina Maria Bianca , presidente dell'Associazione nazionale fra le imprese assicuratrici ... 33

Lorefice Marialucia , Presidente ... 36

Cecconi Andrea (Misto-MAIE) ... 36

Farina Maria Bianca , presidente dell'Associazione nazionale fra le imprese assicuratrici ... 36

Cecconi Andrea (Misto-MAIE) ... 36

Sutto Mauro (LEGA) ... 37

Lorefice Marialucia , Presidente ... 37

Farina Maria Bianca , presidente dell'Associazione nazionale fra le imprese assicuratrici ... 37

Lorefice Marialucia , Presidente ... 39

ALLEGATO: Presentazione informatica illustrata da Alberto Brambilla ... 40

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-Civica Popolare-AP-PSI-Area Civica: Misto-CP-A-PS-A;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Noi con l'Italia-USEI: Misto-NcI-USEI;

Misto-+Europa-Centro Democratico: Misto-+E-CD;

Misto-MAIE - Movimento Associativo Italiani all'Estero: Misto-MAIE;

Misto-Sogno Italia - 10 Volte Meglio: Misto-SI-10VM.

PRESIDENZA DELLA PRESIDENTE

MARIALUCIA LOREFICE

La seduta comincia alle 14.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati, nonché la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di Alberto Brambilla, presidente del Centro studi e ricerche itinerari previdenziali.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva in materia di fondi integrativi del Servizio sanitario nazionale, l'audizione di Alberto Brambilla, presidente del Centro studi e ricerche itinerari previdenziali.

Saluto il nostro ospite e lo ringrazio per aver accolto l'invito della Commissione a partecipare all'audizione odierna. Pregherei il nostro ospite di contenere il proprio intervento entro i dieci minuti, per dare modo ai deputati di porre delle domande, cui seguirà la sua replica. La documentazione depositata o fatta pervenire successivamente sarà resa disponibile ai deputati attraverso l'applicazione GeoCamera e pubblicata sul sito internet della Camera dei deputati.

Do la parola al presidente Alberto Brambilla.

ALBERTO BRAMBILLA, presidente del Centro studi e ricerche itinerari previdenziali. Buon pomeriggio a tutti.

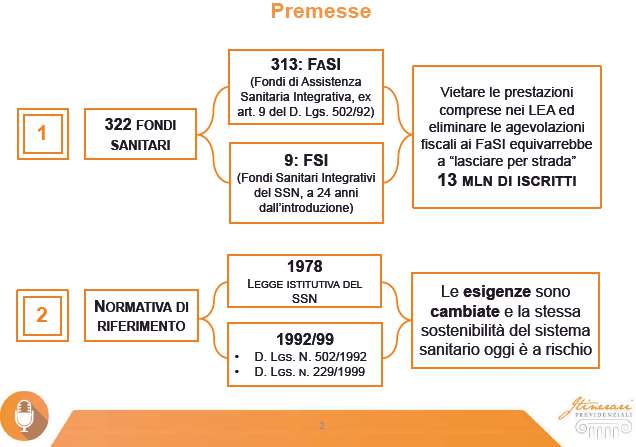

Faccio una breve premessa, che è anche in sé un po’ la conclusione. Il programma dell'indagine, come si evince dalle prime righe della premessa, quindi pagina 118 del vostro documento, mette in evidenza che i fondi integrativi del Servizio sanitario nazionale, come previsto dall'articolo 9 del decreto legislativo n. 502 del dicembre 1992, non devono sostituirsi al primo pilastro, quindi fornire le stesse prestazioni. Tali fondi devono, quindi, offrire solo prestazioni extra LEA (Livelli essenziali di assistenza). Il vostro testo, però, prosegue evidenziando che i fondi sanitari che non hanno i requisiti di cui al citato articolo 9 sono generalmente identificati come enti, fondi, casse, società di mutuo soccorso, aventi fini esclusivamente assistenziali, che possono erogare anche prestazioni sanitarie sostitutive dei LEA. Il vostro documento lo concludete dicendo che i cosiddetti «fondi integrativi» e le polizze assicurative non dovrebbero sostituirsi al primo pilastro, anche se poi aggiungete che si sta con il tempo rivelando come queste siano le uniche forme risolutive del problema dell'inaccessibilità delle cure. Adesso abbiamo poco tempo, quindi non riusciamo a entrare nel discorso sull'inaccessibilità delle cure.

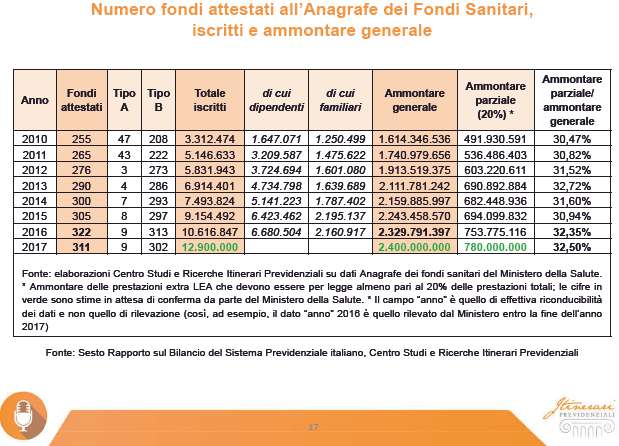

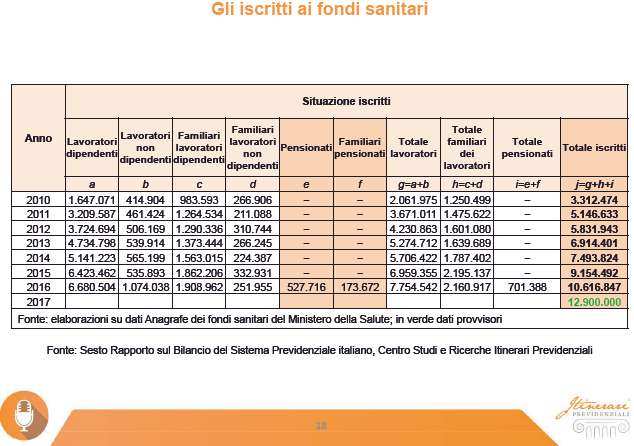

La prima osservazione è la seguente: i fondi sono stati istituiti, intanto, da una legge piuttosto vecchia, ossia la legge istitutiva del Servizio sanitario nazionale. Questi fondi, esattamente come è successo per i fondi pensione (io ho contribuito alla stesura della legge quadro sulla previdenza complementare), si sono costituiti un po’ per conto proprio, nel senso che hanno preso il combinato disposto della legge del 1978, la n. 833 (la mutualità è libera e volontaria), hanno preso un pezzo del DPR n. 917 del 1986 per la parte fiscale, hanno Pag. 4preso un po’ del codice civile e, tutto sommato, sono nati questi fondi. Il punto è che dopo ventisei anni dall'articolo 9 del 1992 i fondi completamente integrativi del Servizio sanitario nazionale sono soltanto nove e, peraltro, associano solo 11.000 persone su un totale di 10,6 milioni di iscritti. Qui c'è già una prima considerazione da fare. Abbiamo messo da parte un grosso patrimonio. Lasciare 10,6 milioni di persone senza questo tipo di assistenza potrebbe costituire un problema.

Rispetto alle vostre finalità – cerco di essere rapido; pensavo di avere a disposizione più di dieci minuti, ma ci conteniamo – c'è una considerazione da fare. Noi dobbiamo valutare un riordino della sanità integrativa. La sanità integrativa è l'unico soggetto che non ha assolutamente una norma quadro, non ha una vigilanza. L'anagrafe dei fondi sanitari non funziona. Quindi, noi ci troviamo ad avere oggi – vi do gli ultimi dati – più di 340 fondi, tra fondi di categoria A e di categoria B, che tuttavia sono soltanto censiti dall'anagrafe. L'anagrafe non ha fatto una vigilanza, non valuta i bilanci e – caso più unico che raro nel panorama europeo – i fondi si devono iscrivere ogni anno, mentre normalmente un fondo si iscrive e poi ogni anno si manda il tutto.

È corretto che ci sia assolutamente una visione di insieme, quindi una possibilità di sviluppare una legge quadro anche in materia di sanità integrativa. È positiva la vostra indagine quando dice che dobbiamo rafforzare la vigilanza a tutela degli iscritti. Oggi noi abbiamo 10,6 milioni di iscritti che ritengono di essere sicuri perché i fondi sono stati attestati, non sapendo che «attestato» significa semplicemente che ho ricevuto la documentazione e registrato il tutto.

Poco comprensibili sono, invece, i divieti che furono posti nel lontano 1978 e che vorrebbero avere questi fondi come totalmente integrativi. È un po’ riduttiva anche l'esigenza di ridurre i vantaggi fiscali.

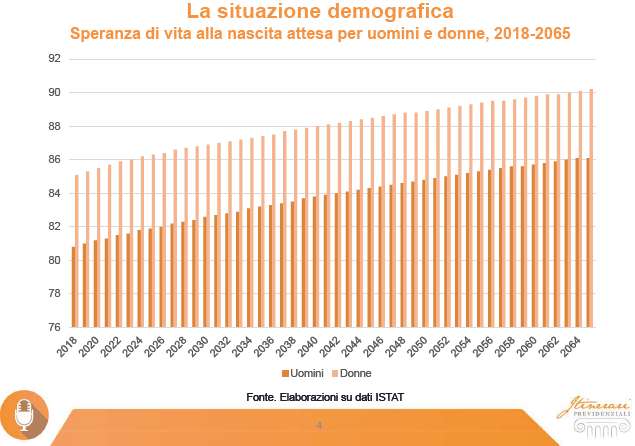

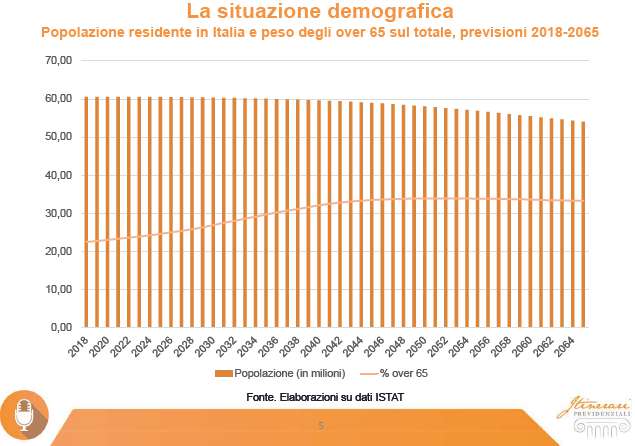

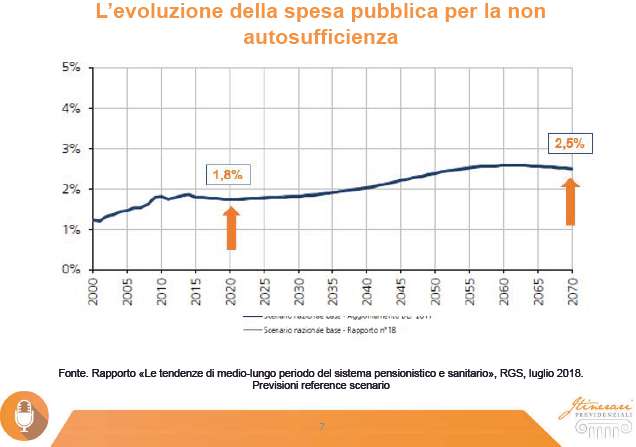

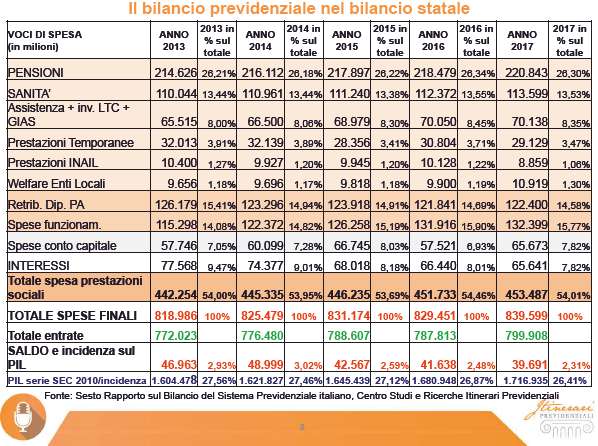

Avete le slide, quindi potete vedere la relazione. Sostanzialmente, noi abbiamo due punti. Primo: abbiamo una situazione demografica di altissimo invecchiamento della popolazione. Secondo: la popolazione che ha più di 65 anni oggi è il 25 per cento; nel 2045 (che è domani, perché demograficamente tutto quello che doveva accadere è già accaduto, i nati sono nati) arriveremo ad avere un terzo della popolazione. Tutto questo avrà una grossa incidenza sulla spesa sanitaria pubblica. Questo è lo scenario centrale del Ministero dell'economia, ma dovete immaginare che la spesa è destinata già intorno al 2025 a superare il 7,5 per cento del PIL (Prodotto interno lordo). Ancora di più ci sarà un problema relativo alla spesa per la non autosufficienza. Qui vedete la proiezione: 2,5 punti di PIL significa come minimo metterci 50 miliardi (vedi slide n. 7).

In più avete un'ultima variabile, che è quella del bilancio. Questo è il bilancio che noi presentiamo alle istituzioni internazionali e di solito a febbraio alla Camera dei deputati, al Governo e alle Commissioni parlamentari (vedi slide n. 8). La slide è lunga e la si può vedere come si vuole, ma quello che importa in questo momento è che il 54 per cento di tutta la spesa o, meglio, il 57 per cento di tutte le entrate è destinato a welfare. Due anni fa abbiamo avuto un rapporto spesa sociale su Prodotto interno lordo o - chiamatela così - totale della spesa pubblica sul totale della spesa per welfare che ha superato la Svezia. Oggi siamo al 57 per cento sulle entrate e al 31 per cento sul prodotto.

L'altro punto di snodo fondamentale che deve essere presente alla Commissione è come si finanzia questa spesa (vedi slide n. 9). Per finanziare questa spesa occorrono tutte le entrate contributive, e questo è normale, ma occorrono tutte le imposte dirette, quindi occorre l'IRPEF (imposta sul reddito delle persone fisiche) ordinaria, le addizionali territoriali, l'IRES (imposta sul reddito delle società), l'imposta sostitutiva, l'IRAP (imposta regionale sulle attività produttive). Praticamente, per finanziare la macchina pubblica restano solo a disposizione IVA (imposta sul valore aggiunto) e accise, e qualche volta occorre anche prelevare qualcosa su queste spese.

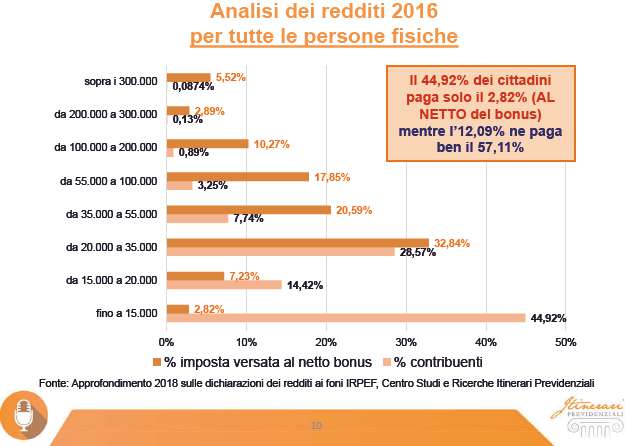

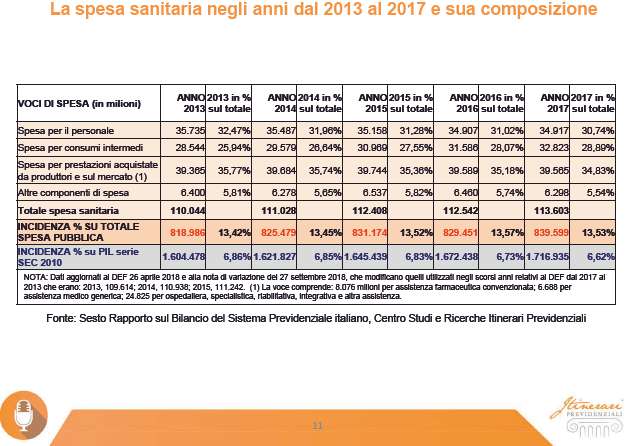

L'altro punto fondamentale è chi finanzia tutto quanto (vedi slide n. 10). Dalle Pag. 5analisi che presentiamo al MEF (Ministero dell'economia e delle finanze) scopriamo che circa il 45 per cento dei cittadini versa soltanto il 2,82 per cento del totale dell'IRPEF, quindi c'è un forte disassamento. Cosa abbiamo visto, quindi? Popolazione che invecchia, spesa sanitaria che aumenta, spesa per assistenza ai non autosufficienti che aumenta, spesa totale sul welfare che non si può più espandere, anzi si dovrebbe comprimere, e infine una spesa sanitaria che, nonostante quello che abbiamo detto finora (che dovrebbe aumentare, perché più aumenta la popolazione anziana più aumentano queste esigenze), è compressa. Come vedete, negli ultimi anni, dal 2013, la spesa per il personale è rimasta tale, anzi è diminuita un pochettino (vedi slide n. 11). Comunque, la spesa in questi ultimi sei anni non è neanche stata al passo dell'inflazione.

Questa scheda vi dice a livello nazionale a quanto ammonta la spesa pro capite per l'assistenza sanitaria (vedi slide n. 12). Parliamo di 1.867 euro a testa. Vedete, però, un grosso scompenso tra le regioni. Le regioni che esportano di più nei periodi di necessità sono quelle che hanno anche un costo più alto.

Le ultime due slide (vedi slide nn. 13 e 14) – dopodiché lascerò spazio a voi per le domande – sono relative alla spesa sanitaria, pubblica e privata, regionalizzata. Se voi trascurate le province autonome di Trento e Bolzano e la Valle d'Aosta, vedete che la sanità integrativa opera prevalentemente nelle regioni del nord e meno nelle regioni del sud. Vediamo a quanto ammonta tutta questa spesa. Andate soltanto a vedere la terza riga, la spesa per sanità out of pocket, cioè quella pagata direttamente dalle famiglie. Oggi – dati di consuntivo 2018 – parliamo di circa 40 miliardi.

La spesa intermediata dai fondi sanitari è di circa 4 miliardi. Quindi, abbiamo poco meno del 10 per cento. Il problema qual è? Tutto ciò che è intermediato da fondi di assistenza sanitaria produce al sistema pubblico dei vantaggi, perché genera più occupazione delle macchine, maggiori ammortamenti eccetera, ma genera anche un forte vantaggio per le famiglie. Pensiamo a una visita medica specialistica in uno dei centri di eccellenza della cardiochirurgia di Milano o dell'Istituto tumori di Milano. Una visita specialistica a un privato costa mediamente 250 euro, e non sempre riceve dagli specialisti, se non in clinica, una regolare ricevuta. Una visita dello stesso primario intermediata da un fondo sanitario costa meno del 50 per cento, intorno al 40 per cento, ed è tutto dichiarato.

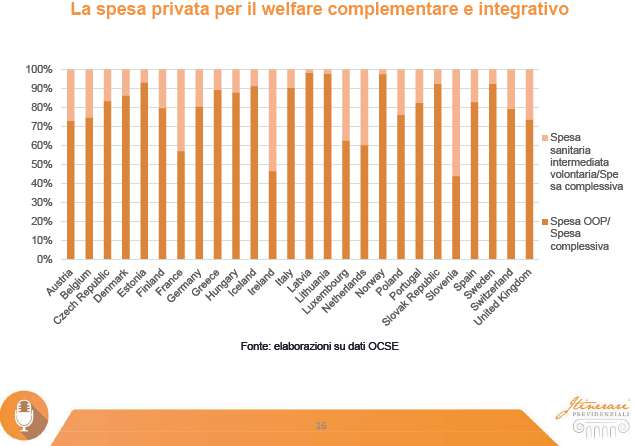

Qui vi ho lasciato una slide che rappresenta un'elaborazione che abbiamo fatto con l'OCSE sul rapporto tra la spesa sanitaria intermediata e la spesa complessiva (vedi slide n. 16), come vedete nella targhetta più chiara, e la spesa out of pocket sulla spesa complessiva (quella riga più scura). Noi ci dovremmo attestare su Paesi come l'Austria, il Belgio, la Danimarca, la Francia, la stessa Germania e non su altri Paesi. Questo è il quadro.

Infine, come abbiamo già fatto prima, parliamo del totale degli iscritti. Non so se avete avuto un'audizione con il Ministero della salute, che si occupa dell'attestazione dei fondi. Siamo quasi a 12,9 milioni di iscritti. Parliamo di un patrimonio piuttosto consistente e di una iscrizione a quelli che dovevano essere – con la riforma Bindi – i fondi portanti del sistema che, di fatto, associa poco meno di 11.000 persone con una spesa modesta. Rispetto ai 2-3 miliardi di spesa di sistema, è veramente molto poco.

Io finirei qui, così se ci sono domande me le potete rivolgere.

PRESIDENTE. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

CELESTE D'ARRANDO. Inerente a questo discorso, nel cd. decreto Crescita – non so se ha avuto modo di leggerlo – all'articolo 14 c'è una norma che parla di fondi sanitari integrativi, nello specifico di quelli di contrattazione collettiva, e che prevede una sorta di ritorno alla situazione preesistente alla riforma del Terzo settore. Vorrei sapere da lei se quel tipo di norma è in linea con le esigenze dei fondi sanitari Pag. 6integrativi, soprattutto di contrattazione collettiva, o meno.

Inoltre, le chiedo un chiarimento in merito a un'altra questione, perché non so se ho capito bene. Rispetto ai fondi sanitari integrativi, che hanno la funzione specifica di essere integrativi, quindi di integrare laddove il Servizio sanitario nazionale non riesce a coprire, per le motivazioni che comunque sappiamo, ho capito bene che lei tenderebbe o, comunque, ha l'idea di farli diventare sostitutivi, proprio per la stessa motivazione di aumento della spesa sanitaria, quindi di un certo collasso del sistema sanitario stesso? Vorrei solo chiedere questa specifica, perché non ho capito bene.

DARIO BOND. Faccio una considerazione sulle regioni «commissariate» o, comunque, dove la sanità non funziona tanto bene. I fondi sanitari integrativi, secondo lei, possono essere – per le famiglie, chiaramente, ma anche per il Sistema sanitario nazionale e per il sistema regionale – un valido aiuto laddove, fondamentalmente, la sanità non funziona o funziona proprio male? Questa è la prima domanda.

Passo alla seconda domanda. Nelle regioni in cui c'è attrazione (penso al Veneto, alla Lombardia e anche alla stessa Emilia-Romagna), dove c'è un buon rapporto tra sanità privata e sanità pubblica, il sistema dei fondi sanitari integrativi è utile per le famiglie? Giustamente, lei faceva osservazioni sui fondi sanitari integrativi. C'è una migliore accessibilità a un servizio di gamma alta spendendo meno, c'è un servizio migliore per le famiglie o c'è anche un'integrazione migliore con il sistema dei servizi pubblici e privati? In qualche maniera, quel fondo aiuta a stimolare di più la crescita sia nel pubblico che nel privato?

Queste sono le due domande che volevo rivolgerle.

ROBERTO NOVELLI. Anche io vorrei rivolgere un paio di domande.

Il dottor Brambilla ci ha ricordato che ci sono circa 340 fondi – parliamo di una massa veramente importante di fondi che si dedicano alla salute dei cittadini – e che c'è bisogno di un riordino di questa sanità integrativa. Mi pare di aver capito, però, che la sanità integrativa, nella sua necessità di essere reintegrata, comporterà grosse difficoltà, perché si mette mano su un sistema anche normativo, legislativo che un po’ si è sedimentato, si è accavallato ed è stato anche molto frammentato nel corso di questi anni.

Fatta questa considerazione, lei prima ha ricordato che ci sono solo nove fondi completamente integrativi, se non ho capito male. Vorrei che chiarisse un punto a me e, magari, anche a qualche commissario che, come me, forse non ha ancora completamente messo a fuoco alcune differenze sostanziali. Nove fondi completamente integrativi su 340: secondo lei, andrebbe potenziato questo numero, che è molto esiguo rispetto alla massa dei 340 fondi? In caso di risposta affermativa, quali sono i motivi?

ROSSANA BOLDI. Mi riallaccio un po’ a quanto diceva l'onorevole Novelli.

Mi pare che lei abbia parlato della necessità di un riordino, quindi di una rivisitazione globale della legge che presiede all'attività di questi fondi. Questo, naturalmente, dovrebbe comportare anche una revisione globale dei vantaggi che vengono fiscalmente attribuiti a questi fondi a seconda delle caratteristiche che hanno. Intendeva una revisione totale anche di questo?

PRESIDENTE. Do la parola al dottor Brambilla per la replica.

ALBERTO BRAMBILLA, presidente del Centro studi e ricerche itinerari previdenziali. Parto dall'ultima e dalla penultima domanda. Sia a livello di fondi contrattuali che a livello dei cosiddetti «fondi preesistenti», per esempio FASI (Fondo assistenza sanitaria integrativa), FASDAC (Fondo di assistenza sanitaria per i dirigenti di aziende commerciali), CASAGIT (Cassa autonoma di assistenza integrativa dei giornalisti italiani), che sono i vecchi fondi, oppure Fondo Est, MètaSalute, FASCHIM (Fondo nazionale di assistenza sanitaria Pag. 7 per i lavoratori dell'industria chimica), che sono i fondi di natura contrattuale, quelli un po’ più grossi, se prendiamo i primi trenta di questi fondi praticamente abbiamo fatto il 90 per cento di tutto il sistema. La maggior parte di questi fondi sono fatti soltanto per avere qualche vantaggio fiscale che, diversamente, non potrebbe essere acquisito.

La prima necessità, quindi, è anzitutto una forma di vigilanza assolutamente efficace. Nei fatti, un fondo quest'anno si può iscrivere; l'anno dopo ha un bilancio bruttissimo, non manda nulla, non è iscritto, ma comunque nella percezione è sempre un fondo che ha il bollino; l'anno dopo, che ha fatto il bilancio buono o che sta un po’ più in piedi, lo rimanda e si iscrive. La prima cosa è che il sistema proprio non funziona, quindi non abbiamo una vigilanza. Questo avveniva anche quando sono stato chiamato da Dini nel 1994 per fare la riforma del sistema previdenziale pubblico, alla quale poi abbiamo attaccato la previdenza complementare. Anche in quel caso, non c'era una legge. Avevano preso spezzoni di leggi, da una parte e dall'altra, e avevano costituito questi fondi, salvo poi il fallimento di qualche fondo, lasciando così le persone senza il posto di lavoro e senza neanche la pensione complementare.

La prima cosa da fare, quindi, è realizzare una legge quadro, il che – rispondo alla sua domanda – è abbastanza semplice. Basta prendere, per esempio, l'attuale normativa, la legge quadro sulla previdenza complementare, tenere tutti i punti cardine relativi alle fonti istitutive, alle norme di costituzione, alla istituzione di questi fondi, ai requisiti di onorabilità e professionalità che debbono avere gli amministratori, i requisiti patrimoniali, le regole di bilancio, i regolamenti. Certo, all'ultimo punto, uno fa pensioni, e gliele darà dopo un po’; questo fa assistenza sanitaria, e deve pagare di anno in anno. Per esempio, non sussiste l'obbligo di avere almeno un patrimonio di vigilanza. Un fondo, se ci fosse un anno di particolare malattia, di particolare incidenza della rischiosità, potrebbe rimanere anche senza nulla. Che cosa fanno, normalmente? Prendono il nomenclatore, che è quell'aggeggio che dice per ogni prestazione che cosa ti do, cosa ti passo, cosa è compreso nel fondo sanitario e cosa no. Si modifica il nomenclatore in modo tale che i conti tornino. A volte non sempre tornano. Ci sono alcuni fondi che hanno qualche problema di bilancio. È evidente che in questa norma, oltre alla vigilanza, oltre a tutta la parte giuslavoristica e normativa, va messo anche questo patrimonio di vigilanza.

Fiscalità. La nostra disciplina fiscale in un Paese normale sarebbe forse anticostituzionale. Se io sono un lavoratore dipendente e riesco a partecipare a uno dei fondi contrattuali che hanno lo stesso beneficio fiscale che hanno i nove fondi famosi, che sono totalmente integrativi del servizio sanitario, ma operano in modo molto limitato, hanno pochissime prestazioni, ho uno sconto fiscale di 3.600 e rotti euro l'anno, quindi ho un beneficio fiscale e una deducibilità piena. Se io, viceversa, sono un autonomo, un professionista, una persona che non fa il metalmeccanico o il chimico, quindi non entro nei fondi dei metalmeccanici o dei chimici, ho la detraibilità al 19 per cento sui vecchi 2,5 milioni, quindi su circa 1.200 euro.

Nelle conclusioni che voi trovate nel testo che vi ho lasciato, la norma è importante perché io non posso dare la deducibilità fiscale a tutte queste forme che sono, a volte, come delle foglie di fico per cercare di mettere in piedi un castello per poter avere i benefici fiscali. La do solo a chi ha determinati requisiti, una dimensione tale da garantire una funzionalità, un patrimonio di vigilanza e una redazione di bilanci conforme almeno alla normativa europea. Negli altri Paesi esiste questo tipo di situazione. Allora ha un senso.

L'obiettivo principale nel nostro Paese si sta tentando di raggiungerlo da dieci anni. Anche sui fondi pensione sono andati avanti vent'anni prima di ottenere la prima norma sui fondi di previdenza complementare. La prima cosa da fare è avere una legge quadro che dica chi può fare una cosa e chi non la può fare, chi ha diritto al beneficio fiscale e chi no, come controllare i nomenclatori e come controllare le prestazioni. Pag. 8Nei fondi – che non sono quei nove – c'è una quota del 20 per cento riservata (ed è l'unica cosa che si controlla) alle attività di riabilitazione, di assistenza eccetera, che sono veramente complementari al Sistema sanitario nazionale.

L'altra domanda è se ci sono vantaggi tra un settore e l'altro, cioè se ci possono essere delle sinergie positive. Dove funziona bene la sanità integrativa (Lombardia, Veneto, Emilia-Romagna) la sanità pubblica funziona bene. Addirittura, in alcuni ospedali del Veneto e in alcuni ospedali della Lombardia ci sono corsie preferenziali, che peraltro aiutano anche i dipendenti a non perdere ore di lavoro. Tutti gli iscritti ai fondi sanitari, per esempio nell'ospedale di Padova, ma anche in un ospedale di Milano, possono andare alle 18 di sera. Le macchine vengono utilizzate e pagate dal fondo sanitario anche nei periodi in cui rimarrebbero spente. Una PET (positron emission tomography), una TAC (tomografia assiale computerizzata), queste «diavolerie» nuove che, però, sono molto utili, vanno dai 3 milioni di euro in su. In un'azienda normale, quindi, verrebbero ammortizzate almeno su due turni di lavoro, per poter poi essere cambiate quando la tecnologia avanza.

Ove il fondo pensione è molto operativo, il sistema ne trae vantaggio. Lo stesso ospedale pubblico ne trae vantaggio, perché ha entrate e benefici. Non dimentichiamoci che molti ospedali – ad esempio, Monzino e IEO (Istituto europeo di oncologia) – vivono dei solventi. I solventi sono prevalentemente questi, anche se la visita costa molto meno, perché sono tutte schedulate.

Potrebbe essere così gentile da rifarmi la sua domanda? È stata la prima e non me la ricordo.

CELESTE D'ARRANDO. Nessun problema.

Rispetto all'articolo 14 del cd. decreto Crescita, le ho chiesto se secondo lei – in parte è anche la domanda che le ha posto il collega Novelli – è necessario incrementare i fondi integrativi e, ricollegandomi alla domanda posta dal collega, in caso positivo, per quale motivo.

ALBERTO BRAMBILLA, presidente del Centro studi e ricerche itinerari previdenziali. Vi do soltanto un parere puramente di osservatore di quello che è successo, di uno che ha normalmente contatti con tutti i fondi di natura contrattuale. Parliamo di questi primi quaranta che contano. Le altre sono polizze camuffate.

Oggettivamente, il fondo sanitario, che si chiama fondo di assistenza sanitaria integrativa, che da un lato integra con il 20 per cento delle prestazioni che sono riservate e dall'altro, in un certo senso, fa le stesse cose, ma in tempi diversi e con modalità diverse, è molto utile al sistema. Il fondo interamente complementare non lo sentiamo. Sono 11.000 persone disperse su 60 milioni di abitanti. Di là girano più di 4 miliardi dal punto di vista della spesa intermediata e addirittura 38 circa dal punto di vista dell’out of pocket. Qui sono poche decine di milioni. Per cui, direi che non possiamo neanche dare un giudizio. Non vanno. Sì, fanno qualche cosa, ma non tanto di più.

Per quanto riguarda la parte contrattuale, io sono favorevole. Io mi occupo, qui a Palazzo Chigi, del nucleo tecnico della programmazione economica, quindi spingo – se possibile – a nuove forme contrattuali. Più contratti abbiamo, più il sistema funziona e più abbiamo anche persone che cominciano a razionalizzare sul fatto che il Sistema sanitario, e l'avete visto anche voi, è difficile che con la situazione di bilancio che ben conoscete possa, tra tre o quattro anni, passare a 120 miliardi di spesa. È più probabile che rimanga inchiodato ai 113. Il grosso dell'aiuto, quindi, con una popolazione che invecchia arriva proprio da quello.

Parliamo di fondi, quindi, che però devono funzionare, devono avere una legge quadro precisa, regole fiscali precise e una vigilanza precisa. Così voi riuscite, con la vostra indagine, a razionalizzare un sistema che negli altri Paesi OCSE hanno razionalizzato e che noi stiamo ancora aspettando.

PRESIDENTE. Ringrazio il dottor Brambilla per il suo contributo, autorizzando la pubblicazione in allegato al resoconto stenografico della seduta odierna della presentazione Pag. 9 informatica da lui illustrata (vedi allegato) e dichiaro conclusa questa audizione.

Audizione di Guerino Massimo Oscar Fares, professore di diritto pubblico dell'Università Roma Tre

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva in materia di fondi integrativi del Servizio sanitario nazionale, l'audizione di Guerino Massimo Oscar Fares, professore di diritto pubblico dell'Università Roma Tre.

Pregherei il nostro ospite di contenere il proprio intervento entro i dieci minuti per dare modo ai deputati di porre delle domande, a cui seguirà la sua replica. La documentazione depositata o fatta pervenire successivamente sarà resa disponibile ai deputati attraverso l'applicazione GeoCamera e pubblicata sul sito internet della Camera dei deputati.

Do la parola al professor Fares per lo svolgimento della sua relazione.

GUERINO MASSIMO OSCAR FARES, professore di diritto pubblico dell'Università Roma Tre. Grazie a tutti per avermi invitato a questa audizione. Come è stato detto nell'introduzione, sono un docente di diritto, di materie giuridiche, quindi apporterò il mio piccolo contributo al tema nella mia prospettiva disciplinare specifica.

Considerata la ristrettezza dei tempi assegnatimi dalla presidente, limiterei il mio intervento - dando anche per scontata la conoscenza da parte vostra di molti temi coinvolti nella discussione - alle proposte di riforma e ai nodi critici che il sistema dei fondi sanitari presenta.

Nella scaletta che trovate ho riassunto quelli che, a mio avviso, sono i punti qualificanti dell'indagine, partendo – lo ricordo en passant – dal tema dei caratteri, quindi della disciplina normativa dedicata nel nostro ordinamento, attraverso una normazione disomogenea e, comunque, stratificatasi nel tempo, attraverso atti plurilivello (normazione primaria, decreti legislativi e, successivamente, decreti ministeriali e regolamenti). Si tratta di una materia che necessita, a mio avviso, già dal punto di vista delle fonti, di un riordino e di un eventuale accorpamento e razionalizzazione, per le parti che lo consentono, in un unico o in pochi testi normativi possibilmente di carattere omogeneo e aggiornati alle evoluzioni successive rispetto agli atti che abbiamo visto succedersi nel tempo.

I caratteri relativi alla disciplina sono noti. Penso all'evoluzione storico-normativa della materia, che parte dal decreto legislativo n. 502 del 1992, dall'articolo 9, che tuttora è il perno della disciplina. Nell'illustrazione delle finalità dell'indagine è specificato. Se si vuole ipotizzare una riforma, occorre partire dall'articolo 9 e, a cascata, eventualmente procedere con atti esecutivi, decreti e regolamenti. Il perno della disciplina è tuttora l'articolo 9, sia pure modificato nel tempo, quindi è da quello che bisogna prendere le mosse.

Naturalmente, la disciplina si è evoluta secondo criteri nominalistici, ma anche sostanzialistici. Fondamentalmente, la novità principale è stata la duplicazione della tipologia di fondi (fondi doc e fondi non doc) nel tempo e poi l'unificazione dal punto di vista del regime fiscale, del regime delle agevolazioni, che credo rappresenti uno dei problemi fondamentali ai fini della tenuta, della sostenibilità del sistema.

In relazione alla distinzione dei fondi, ho sviluppato un ulteriore aspetto relativo alla mission dei fondi, a quella che, a mio avviso, dovrebbe essere la finalità istituzionale, il DNA dei fondi stessi, quindi la loro – l'espressione non è bellissima – cosiddetta «ancillarità», il carattere ancillare, cioè strumentale, complementare. Innanzitutto supererei il concetto di «fondo integrativo». A me piace più la parola «complementare», perché dà l'idea di un qualcosa che si aggiunge, uno strumento rafforzativo, di potenziamento delle finalità precipue e prioritarie del Servizio sanitario nazionale.

Ogni discorso riguardo il passato, il presente e il futuro di questa materia non può che partire da un presupposto di fondo, cioè dalla conquista del nostro Servizio sanitario nazionale in termini di universalità, equità di accesso, solidarietà, copertura Pag. 10 universale tendenzialmente gratuita, fondamento sui LEA. Il caposaldo del sistema è rappresentato dalla centralità del sistema del Servizio sanitario nazionale, articolato territorialmente come sappiamo, attraverso diversi livelli di servizi su base regionale.

Sulla base di questa premessa, occorre costruire attorno. Mi riferisco a quello che molti chiamano, con un'espressione discutibile, secondo sistema (c'è, non c'è). Teniamo conto che questa materia – come sappiamo – presenta una serie di problematiche di varia estrazione, anche disciplinare, giuridica, economica, finanziaria. Nel solo ambito giuridico occorre consultare – come ho visto che state facendo voi – tributaristi, pubblicisti, privatisti, quindi una task force, una complessità di profili da integrare tra loro, tenendo conto di come il sistema si è evoluto.

Naturalmente i capisaldi non si toccano, ma ci sono specificità, elementi peculiari che giustificano la permanenza, a mio avviso, di questo secondo pilastro (o comunque lo si voglia chiamare) e la necessità di una correlata riforma. Innanzitutto mi riferisco al bisogno di risorse aggiuntive, collegato anche alla necessità di destinarle alle nuove scoperte tecnologiche, ai farmaci innovativi, ai nuovi orizzonti di cura, non sempre finanziabili con risorse date o invariate. Questo è un aspetto che ritengo fondamentale.

In merito all'evoluzione dei bisogni, nel corso degli anni si è passati, per quanto riguarda le prestazioni erogabili attraverso i fondi, dall'assistenza odontoiatrica a quella riabilitativa, termale e, soprattutto, alla cosiddetta «Long term care» (LTC) che, a mio avviso, rappresenta la sfida del futuro, tenendo conto che – «invecchiamento» forse è un'espressione deteriore – la longevità della nostra popolazione, associata a una natura spesso cronico-degenerativa delle patologie di cui si è affetti, rende necessario porre a disposizione del paziente nuovi strumenti di intervento, che naturalmente hanno un costo. Tale costo necessita, là dove possibile, di un supporto in un contesto in cui il Sistema sanitario non riesce a sostenere tutto o, comunque, deve tener conto - magari dirò cose note - anche della spesa privata, che si è notevolmente sviluppata negli ultimi anni (la cosiddetta «out of pocket», che secondo alcuni rappresenta il 25 per cento, secondo altri il 20 e secondo altri ancora il 30). In ogni caso, rappresenta una parte considerevole della spesa a carico del cittadino.

Di qui la necessità di razionalizzare questo strumento che, probabilmente, non adeguatamente controllato o verificato nelle sue evoluzioni successive, ha denotato disfunzioni. La mia posizione è la seguente: ben vengano questi fondi sanitari (io li chiamerei «complementari», ma possono anche rimanere definiti «integrativi»), purché ci si intenda su alcuni concetti di fondo. Il primo riguarda l'unificazione tra i fondi. Nella bozza del nuovo Patto per salute 2019-2021 in discussione c'è un articolo, ossia l'articolo 11, dedicato ai fondi sanitari che, tenendo conto dell'opportunità di salvaguardare questo strumento, di evitare che diventi sostitutivo rispetto al Servizio sanitario nazionale, tuttavia ritiene opportuno tenerlo in vita con alcuni accorgimenti, partendo dal presupposto che si tratta di uno strumento indispensabile, a condizione che ci sia innanzitutto una unificazione delle tipologie di fondi. Il fondo doc e il fondo non doc, se devono soggiacere allo stesso regime di agevolazioni fiscali, devono essere preordinati alla stessa funzione. Quindi, superamento della distinzione.

Vi è, poi, il problema della soglia. Di questo si parla poco. Personalmente ritengo che la famosa soglia del 20 per cento stabilita dal decreto Sacconi del 2009 possa essere, non so se in via legislativa o con atto sub-legislativo, anche innalzata. Potrebbe essere portata dal 20 al 35, ad esempio, o al 40, tenendo conto che nella realtà, probabilmente, la destinazione delle risorse all'attività realmente integrativa è già più alta del 20 imposto dal decreto stesso.

Vi è, poi, un problema di corrispondenza tra beneficio fiscale del fondo e prestazioni rese. «Beneficio» significa che ti do qualcosa in cambio di qualcos'altro di utile per la collettività, che mi devi adeguatamente rendicontare. Qui si apre il Pag. 11grande capitolo della trasparenza dei bilanci, cioè della verificabilità dei conti. Sappiamo che in questa normativa, così come stratificata, è stato istituito lo strumento, a mio avviso del tutto meritorio, dell'Anagrafe dei fondi presso il Ministero della salute, che però necessita di essere ulteriormente implementato, innanzitutto sul piano dei controlli, quindi su cosa il Ministero può fare per verificare non soltanto la mera iscrizione, ma anche il rispetto della destinazione dei costi LEA ed extra LEA.

Mi rendo conto che possono sembrare sfide titaniche in un contesto caratterizzato da una atipicità di fonti istitutive e dal fatto che le modalità di gestione dell'ordinamento non sono mai state normate. Ogni fondo, in qualunque forma aperto o chiuso, utilizza sistemi di contabilità diversi dagli altri (economico-finanziario, nota integrativa, stato patrimoniale). Bisognerebbe quantomeno introdurre, oltre alla trasparenza, un minimo di princìpi comuni, relativamente alla documentazione contabile, per consentire di estrapolare nel concreto la destinazione effettiva delle risorse, cioè quanto hai speso per i LEA e quanto hai speso per le prestazioni extra LEA, magari – ripeto – rimodulando la percentuale definita dai decreti.

Un'altra proposta di riforma – la riporto così, ma è un mio pensiero – potrebbe essere quella di produrre effetti redistributivi nell'ambito del settore pubblico prevedendo una utilizzazione prioritaria delle strutture pubbliche e, naturalmente, anche delle private accreditate per quanto riguarda l'individuazione degli erogatori. In qualche regione, se non sbaglio nella regione Veneto, si è già ipotizzata una bozza di contratto di questo tipo. Naturalmente, si tratta solo di idee. Verificarne l'estensione indiscriminata sul territorio nazionale, a livello di legislazione primaria, non è un passo semplice, ma anche questa potrebbe essere un'idea per razionalizzare un sistema nel quale Servizio sanitario pubblico e sanità integrativa privata devono convivere per la realizzazione di un unico obiettivo.

Per quanto riguarda il Patto per la salute, l'ultimo che sviluppo nella mia presentazione, segnalo che è stato previsto un articolato abbastanza minuzioso in materia, con un cronoprogramma che sviluppa alcune mie idee che ho abbozzato in questo scritto e che potrebbe essere concretamente trasfuso in un disegno di legge, e in legge a seguito di approvazione, nel caso in cui una serie di passaggi previsti (conferenze e tavoli con le regioni) fossero utilmente adempiuti.

Io potrei continuare a parlare, ma credo sia più utile lasciare spazio alle vostre domande.

PRESIDENTE. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

DARIO BOND. Il professore faceva riferimento al Patto per la salute. È una bozza quella che ha in mano lei?

GUERINO MASSIMO OSCAR FARES, professore di diritto pubblico dell'Università Roma Tre. Sì.

DARIO BOND. Potrebbe essere utile la prossima volta, presidente, se il professore ha una bozza, avere l'articolato complessivo. È una bozza, ma possiamo prendere degli spunti.

GUERINO MASSIMO OSCAR FARES, professore di diritto pubblico dell'Università Roma Tre. È la versione del 27 maggio. Ve la posso inoltrare.

PRESIDENTE. Non è un documento ufficiale.

DARIO BOND. Le rivolgo una domanda molto breve. Lei prima faceva riferimento a una sorta di riserva del fondo integrativo, specializzandolo per materia e per realtà. È una sperimentazione che sta nascendo nella regione Veneto, ma mi pare ci siano anche altre regioni interessate, legata soprattutto a determinate specializzazioni, a determinate forniture di servizi e a determinati livelli di età. Vorrei sapere da lei se questo tipo di sperimentazione ha una ricaduta sul Sistema sanitario nazionale. Avete Pag. 12fatto dei conti per capire sui LEA quanto si può essenzialmente risparmiare come servizio pubblico?

VITO DE FILIPPO. Solo una domanda. Leggendo questa bozza del patto che lei ha richiamato sostanzialmente, mi pare di capire, si tratta di un articolo molto cauto e di conferma.

GUERINO MASSIMO OSCAR FARES, professore di diritto pubblico dell'Università Roma Tre. Sì.

VITO DE FILIPPO. Noi abbiamo un programma di questa nostra indagine conoscitiva, che aveva un portato per molti aspetti, anche positivamente, molto introspettivo rispetto alla storia dei fondi, soprattutto sul versante fiscale. Secondo la sua opinione, invece, il nuovo Patto per la salute, almeno nella bozza che sta circolando, è una conferma sostanziale di quello che succede oggi, con un approfondimento sul tema della complementarità dell'universalismo. Questo è l'unico punto.

PRESIDENTE. Se non ci sono altre domande, passo la parola al professor Fares.

GUERINO MASSIMO OSCAR FARES, professore di diritto pubblico dell'Università Roma Tre. Per quanto riguarda la prima domanda, purtroppo non ho la risposta. Misurazioni di impatto economico, personalmente, non ne faccio. In ogni caso, si tratta di una questione cruciale. Al di là del prototipo sul piano normativo, c'è bisogno di questo aspetto.

Mi aggancio anche all'altra domanda. Vi è una cosa che ho trovato di maggiore interesse in questa bozza preliminarissima del patto. Stiamo parlando di un qualcosa che circola sulla rete, ma che rappresenta una prima lettera di intenti, se così fosse, una prima bozza di negoziato tra lo Stato e le regioni. È utile nella misura in cui prende contezza del problema e prende atto della sua complessità, cioè di un problema che non può essere risolto con un tratto di penna e che richiede una serie di approfondimenti. Ad esempio, prima si faceva il caso dell'articolo 9, ma c'è il problema del Testo unico delle imposte sui redditi, c'è il problema della legge sul Terzo settore.

Purtroppo, dire se sia bianco o nero non è semplice. A me sembra che il patto - come dice l'onorevole De Filippo - sia cauto. Tuttavia, si ripropone un approfondimento, anche articolato attraverso fasi e il coinvolgimento di molti attori principali, stakeholder, tale da sviscerare tutte queste componenti che, a mio avviso, dovrebbero portare a una rivisitazione seria, approfondita e complessiva del sistema.

PRESIDENTE. Ringrazio il professor Fares per il suo contributo e dichiaro conclusa questa audizione.

Audizione di rappresentanti dell'Associazione nazionale dentisti italiani (ANDI)

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva in materia di fondi integrativi del Servizio sanitario nazionale, l'audizione di rappresentanti dell'Associazione nazionale dentisti italiani (ANDI).

Saluto i nostri ospiti, ringraziandoli per aver accolto l'invito della Commissione a partecipare all'audizione odierna. Sono presenti per l'Associazione nazionale dentisti italiani Carlo Ghirlanda, presidente nazionale, e Corrado Bondi, segretario sindacale nazionale.

Pregherei i nostri ospiti di contenere il proprio intervento entro i dieci minuti, per dare modo ai deputati di porre delle domande, cui seguirà la replica dei soggetti auditi. La documentazione depositata o fatta pervenire successivamente sarà resa disponibile ai deputati attraverso l'applicazione GeoCamera e pubblicata sul sito internet della Camera dei Deputati.

Do la parola al dottor Carlo Ghirlanda per lo svolgimento della sua relazione.

CARLO GHIRLANDA, presidente nazionale dell'Associazione nazionale dentisti italiani. Grazie, presidente. Sono Carlo Ghirlanda, presidente nazionale di ANDI. È con Pag. 13me il segretario sindacale, dottor Bondi, che lei ha già presentato.

ANDI è il sindacato maggiormente rappresentativo della professione odontoiatrica in Italia con oltre 27.000 associati certificati nel 2019 e abbiamo chiesto di poter prendere parte a questo ciclo di audizioni per esporre alcune delle nostre considerazioni relative al sistema della sanità integrativa in Italia, in particolare nel settore dell'odontoiatria che noi rappresentiamo, con l'ambizione che questi nostri punti di vista possano concorrere a rendere questo sistema più efficace nell'insieme degli obiettivi e delle regole che disciplinano la sanità in Italia.

Per comodità di esposizione ritengo di poter leggere velocemente un estratto di quello che vi abbiamo consegnato in termini di memoria, e cerco di essere quanto più preciso nell'esposizione di quello che vorremmo comunicarvi, fermo restando che siamo pronti a rispondere ad ogni vostra eventuale volontà di approfondimento ulteriore.

Intanto vogliamo manifestare il nostro apprezzamento per l'impegno dello Stato nella ricerca di tutti quegli aspetti che possono far crescere il benessere della nostra popolazione. Il welfare rappresenta un modello capace di rispondere a bisogni sociali di ampio respiro, che riguardano non solo le opportunità, ma soprattutto la nuova declinazione del concetto di qualità della vita, soprattutto in un contesto di maggiore longevità.

A fondamento dello stato di benessere devono essere tuttavia comprese fra le tante variabili l'uguaglianza nell'accesso alle cure, la definizione esatta dei bisogni di salute, nonché dei conseguenti e successivi percorsi di cura e prevenzione, il rispetto dell'autonomia decisionale del medico nella diagnosi e nella terapia, il rigore, l'equilibrio e l'uso razionale delle risorse complessive impegnate in sanità.

In precedenti interventi in questa sede è stata già ben segnalata la specificità dell'odontoiatria, relativamente alle sue peculiari caratteristiche cliniche ed organizzative rispetto alle altre branche della medicina. Le scelte del Sistema sanitario nazionale hanno determinato che in Italia si sviluppasse un modello di assistenza odontoiatrica per lo più privato, dove il costo del trattamento è prevalentemente a carico del cittadino. Segnalo che l'Istat comunica che nel 2017 il costo complessivo delle cure odontoiatriche in Italia ha superato i 9 miliardi di euro.

Quelle odontoiatriche sono nella gran parte dei casi prestazioni extra LEA, e, come evidenziato anche nella bozza del testo del nuovo Patto della salute 2019-2021 del Ministero della salute, i fondi sanitari integrativi, per la loro vocazione solidaristica di inclusione sociale e di patto intergenerazionale, presentano, anche attraverso il ricorso alle agevolazioni fiscali, le caratteristiche idonee per sviluppare un sostanziale ruolo di complementarità in diversi ambiti, compresi l'odontoiatria e la prevenzione in ambito odontoiatrico.

Il ruolo dei fondi integrativi assume quindi un particolare rilievo nel sostegno e nella sostenibilità della spesa odontoiatrica in Italia, però noi riteniamo opportuna una revisione dell'impostazione, delle regole, della gestione, della disciplina, delle risorse messe a disposizione da parte di questi fondi.

Rileviamo delle contraddizioni. Una prima contraddizione nasce dalla perdita di quella iniziale distinzione fra fondi integrativi del Sistema sanitario nazionale, i famosi fondi doc, quelli che dovevano essere potenzialmente aperti a tutti i cittadini per quanto riguarda le prestazioni integrative al Sistema sanitario nazionale oppure per rimborsare le prestazioni già ricomprese nei LEA per la sola quota a carico dell'assistito, e gli enti e le Casse sanitarie, quelle che hanno un'attività assistenziale sostitutiva, quelle che nascono dalla contrattazione nazionale locale o aziendale, avvenuta fra parti sindacali e datoriali (diverso è poi il discorso per le società di mutuo soccorso).

La differenza fra i primi e secondi e quindi anche il loro tipo di logica di agevolazione fiscale erano legate fondamentalmente al grado di integrazione, complementarità e sostituzione rispetto al Servizio sanitario nazionale, ma, con le modifiche Pag. 14di legge successive, il ruolo distintivo fra i due fondi si è integrato almeno per quanto riguarda l'odontoiatria, ma sono rimasti problemi legati sia al diverso trattamento fiscale, sia soprattutto il fatto che c'è una condizione regolamentare che obbliga i fondi doc a rivolgersi al sistema di strutture pubbliche, private autorizzate e accreditate come condizione essenziale, mentre per i fondi legati alla contrattazione tra enti datoriali e lavoratori è sufficiente rivolgersi a strutture autorizzate.

Questo è un elemento discriminativo, che in odontoiatria impedisce a tutti gli studi odontoiatrici di poter intervenire, perché non esiste in Italia nessun tipo di struttura accreditata, esiste solamente in qualche piccola provincia italiana e solo per poche unità di strutture, non esiste l'accreditamento in odontoiatria.

Uno studio odontoiatrico non potrebbe quindi mai collaborare con i fondi doc e questo crea una disparità di trattamento, perché ci sono i coloro i quali fanno parte della contrattazione collettiva, che possono accedere a tutti gli studi autorizzati, e tutti i cittadini che invece volessero entrare in un fondo non di quelli doc, che non potrebbero poi usufruire delle agevolazioni fiscali, di ingresso e di terapia, perché non possono andare dal dentista perché nessun dentista è accreditato. Di fatto si blocca qualunque accesso ad una potenziale soluzione di sostenibilità della spesa odontoiatrica.

Questo problema è ulteriormente recepito nel testo del nuovo Patto della salute, che recita all'articolo 11: «si conviene di favorire il ricorso a strutture pubbliche o private accreditate per l'erogazione delle prestazioni degli iscritti ai fondi sanitari». Questo comporta due modelli di sanità integrativa e va contro l'articolo 9 del decreto legislativo n. 502 del 1992.

Ci siamo quindi permessi di consegnarvi un parere che abbiamo chiesto al professor Sabino Cassese, amministrativista di chiara fama, che evidenzia come questo tipo di situazione sia in qualche modo contraddittoria rispetto alla legge istitutiva, tanto da mettere in discussione l'impianto complessivo di questo tipo di percorso.

È quindi opportuno affrontare il problema normativo esistente e intervenire per impedire di perseguire nell'errore, correggendo sin da ora l'articolo 11 della bozza del testo del nuovo Patto della salute con un atto coerente, che consenta ad ogni cittadino l'accesso a un fondo sanitario integrativo non necessariamente discendente da un fondo contrattuale, la libera scelta del medico odontoiatra curante, consentendo che l'erogazione delle cure possa avvenire per entrambe le categorie di fondi negli studi e nelle strutture odontoiatriche autorizzate anche se non accreditate, e, se possibile, lo stesso sistema di vantaggio fiscale, ripristinando l'eguaglianza sui cittadini.

Vi è peraltro noto che, per mantenere le agevolazioni fiscali, i fondi sanitari integrativi sono oggi obbligati a destinare il 20 per cento delle risorse impegnate in prestazioni integrative rispetto a quelle incluse nei LEA, specificamente in odontoiatria e nell'LTC. Questo significa che quasi l'80 per cento delle risorse economiche disponibili della sanità integrativa, che sono circa 2 miliardi di euro, sono destinate a prestazioni sostitutive del Sistema sanitario, per di più dotandole di premialità fiscali, seppur direttamente concorrenti ad esso.

Una rivalutazione di queste proporzioni di quote percentuali 80/20 crediamo sia indispensabile, perché lo scopo base della sanità integrativa è contribuire alla spesa per l'accesso alle cure extra LEA, e anche perché l'attuale ripartizione delle risorse di cui tale sistema dispone tende a erodere spazi e risorse al Sistema sanitario nazionale.

Sarebbe opportuno un intervento per la definizione di regole, per la composizione degli organi di controllo dei fondi integrativi e i loro meccanismi di gestione, allo scopo di attivare sistemi di garanzia e di verifica indipendenti. In assenza di queste direttive si è sviluppato un affidamento privato, spesso unilaterale, delle risorse della sanità integrativa a soggetti intermediari, providers di servizi sanitari odontoiatrici, soggetti che, indipendentemente da comprovate e oggettive caratteristiche organizzative ed economiche, assumono un rischio Pag. 15di tipo assicurativo, una vera e propria delega ad agire con le proprie regole, per nome e per conto degli enti di mutualità integrativa affidatari.

Tale mandato dovrebbe essere assolutamente escluso, perché alla base dei fondi di sanità integrativa sono solidarietà interna e antiselezione nell'ambito di una buona gestione delle risorse a disposizione.

La delega che si è creata ha determinato a valle di essa lo sviluppo di un modello dipendente dalla stipula di accordi, che, in un regime di chiara asimmetria di potere contrattuale, introducono condizionamenti regolamentari unilaterali, nella gran parte dei casi impediscono al cittadino la libera scelta del medico curante e interferiscono spesso con l'autonomia di diagnosi e terapia del medico odontoiatra. Di fatto, si condiziona la gestione di un servizio tramite procedure burocratiche di tipo ostruzionistico, che tendono a disincentivare l'accesso alla cura per l'assistito piuttosto che a realizzare una modalità di ordinamento della stessa procedura, come in questi giorni evidenziato dalla rivista Altroconsumo.

A questo spesso si aggiunge anche il mancato rispetto dei tempi di pagamento previsti per i professionisti aderenti da parte di alcuni di questi provider. C'è il caso della società Previmedical, che nel novembre 2018 ammetteva di essere in debito nei confronti dei soli medici del proprio network per oltre 6 milioni di euro, nonostante accordi e impegni contrattuali sottoscritti di gran lunga differenti.

Il servizio di intermediazione da parte dei provider dei servizi medici odontoiatrici determina inoltre un cospicuo costo, per cui rispetto alla quota iniziale messa a disposizione dell'iscritto al fondo la quota finale è sicuramente ridotta.

Riteniamo quindi urgente il varo di direttive che siano in grado di mantenere libera la scelta del medico, prioritario il rapporto fiduciario medico/paziente, ridurre l'abuso di presenza di provider di servizi con un rapporto di assistenza diretta, che dovrebbe essere sovrano e senza alcun condizionamento determinato da imposizioni di regolamenti di convenienza, anche perché all'interno di una sanità integrativa la presenza di una gestione assicurativa appare veramente un ossimoro da sanare.

Il dato annuale di spesa ammonta a circa 10 miliardi di euro, di questi il 15 per cento è sostenuto da fondi e assicurazioni, ma viene gestito secondo una logica puramente finanziaria, senza una valutazione preliminare dell'effettiva, specifica necessità di terapia, senza alcuna considerazione dei criteri di appropriatezza della cura, e si occupa solamente marginalmente della prevenzione. La priorità invece a nostro avviso dovrebbe essere clinica e le cure odontoiatriche devono essere necessarie ed appropriate, e la prevenzione è il vero obiettivo del loro intervento.

Non si può risolvere la questione della sostenibilità odontoiatria con un elenco di voci e relativi rimborsi, perché quei soldi sono solo costi puri, non prevedono interventi premiali per il miglioramento degli stili di vita, laddove lo scopo doveva invece essere quello di determinare per il paziente uno specifico di percorsi di cure e di prevenzione, coerente alle sue caratteristiche di vita e di salute, che si può impostare solamente sul concetto di vera presa in carico e di appropriatezza clinica.

Bisogna cambiare; noi riteniamo che le risorse del secondo pilastro siano ancorate non alla singola prestazione, ma a un vero e proprio piano di cura individuale, in cui ci sia una continuità nel tempo, frutto di un rapporto di fiducia, di alleanza medico/paziente, propedeutico a qualunque attività.

Noi dobbiamo prendere in carico il paziente e ci devono essere nuove regole e nuovi criteri, che vedano anche la professione coinvolta nell'assumere una responsabilità diretta nelle scelte di intervento dei fondi integrativi in odontoiatria, con un'attività win-win, nella quale l'impegno e gli obiettivi debbano essere quelli di rendere il paziente protagonista dei propri processi di cura e prevenzione sotto la cura del suo odontoiatra di fiducia, con meccanismi premiali proporzionati a risorse disponibili e campagne di educazione e motivazione alla prevenzione orale e controlli costanti. Pag. 16

Anche noi ci inseriamo quindi nella lunga lista di soggetti che denunciano una difficoltà nella sanità integrativa, unitamente al contributo all'impoverimento del Sistema sanitario nazionale. Dalle regole esistenti e dal modello di intervento che da tempo si è sviluppato derivano delle iniquità e difficoltà che abbiamo cercato di esporvi, che però si riversano fondamentalmente sui cittadini pazienti, che alla fine sono l'anello debole di tutta questa catena.

Ci sia consentito presentare dei suggerimenti: emanare delle regole che consentano la disciplina dei fondi e l'affidamento in gestione, compresi organismi e modalità di vigilanza per le prestazioni afferenti al 20 per cento, richiedere all'Osservatorio già esistente un monitoraggio del fenomeno, che vada oltre il singolo aspetto della conoscenza numerica dei fondi, promuovendo ricerche su caratteristiche degli iscritti, bisogni espressi, metodi di governance e gestione, comprendere nei fondi sanitari milioni di cittadini inattivi (atipici, disoccupati, Partite IVA, pensionati) attualmente non inclusi, recuperando anche per la sanità integrativa la caratteristica universale del Sistema sanitario nazionale.

Definire le modalità con cui sviluppare sul territorio tipologie di mutue sanitarie integrative o fondi a cui tutti i cittadini possano accedere, con il coinvolgimento spontaneo degli stessi cittadini e delle istituzioni locali, un progetto di sanità integrativa di sostenibilità alla cura fondato su uno scambio più inclusivo, più efficace e più equo, abolire la differenziazione fra le due categorie di fondi, applicando, se possibile, le medesime regole fiscali, ma certamente superando quella risoluzione che almeno in odontoiatria stabilisce l'obbligo di rivolgersi a strutture pubbliche e private accreditate come condizione discriminativa per il mantenimento delle prerogative fiscali previste per un fondo e l'altro no, non consentire alcun condizionamento nella libera scelta del medico curante da parte del cittadino, né nel rapporto diretto di fiducia tra medico e paziente, interferendo sulla scelta terapeutica per convenienze regolamentari, raccomandare ai fondi di intervenire con iniziative e meccanismi premiali per la prevenzione odontoiatrica e valorizzare infine il ruolo delle associazioni professionali in odontoiatria.

Vi ringraziamo per l'attenzione.

PRESIDENTE. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

CELESTE D'ARRANDO. Ringrazio gli auditi, ai quali pongo alcune domande di approfondimento rispetto a quanto esposto, intanto se può gentilmente rispiegare quello che riguarda l'articolo 11 della bozza del Patto della salute, al di là del fatto che ovviamente è una bozza, quindi sicuramente modificabile, quali fossero le criticità.

Se non ho capito male, ritenete utile far sì che anche gli studi odontoiatrici possano essere enti accreditati presso il Servizio sanitario nazionale e quindi essere coinvolti nei fondi sanitari integrativi. A vostro parere i fondi sanitari integrativi nell'erogazione di prestazioni di tipo integrativo e in alcuni casi sostitutivo sono deficitari soprattutto rispetto alle cure odontoiatriche, in quanto non c'è un'appropriatezza nell'erogazione delle prestazioni?

ANDREA CECCONI. Ho una domanda che esula dalla vostra relazione. Sicuramente voi avete dei dati in proposito, qual è in percentuale la quota del mediato rispetto all’out of pocket dei cittadini che vanno dal proprio odontoiatra? C'è una predominanza rispetto ai Fondi integrativi o al terzo pilastro, quindi alle assicurazioni private generali?

Visto che nella vostra relazione denunciate il fatto che alcuni tipi di assicurati accedono e altri tipi di assicurati non accedono, perché non esistono nel territorio studi odontoiatrici accreditati, cosa anche normale perché la maggior parte delle prestazioni odontoiatriche non sono nei LEA, quindi l'accreditamento è una pratica abbastanza inutile per voi, perché richiede ovviamente una serie di strutture e di organizzazioni, quanta gente stiamo escludendo dalla possibilità di accedere ai vostri studi mantenendo la normativa attuale, o Pag. 17viceversa, cambiando la normativa, quante persone vi avrebbero accesso in più rispetto ad oggi?

PRESIDENTE. Se non ci sono altre richieste d'intervento, lascio la parola al dottor Ghirlanda per la replica.

CARLO GHIRLANDA, presidente nazionale dell'Associazione nazionale dentisti italiani. Purtroppo il tempo è sempre tiranno, quindi abbiamo cercato di sintetizzare e mi rendo conto che posso essere stato non sufficientemente in grado di spiegare.

Oggi, in odontoiatria per esercitare la nostra professione abbiamo bisogno di essere autorizzati dalle singole regioni, peraltro non in tutte. L'autorizzazione è un cosiddetto «requisito minimo», che si basa su caratteristiche strutturali, tecnologiche e organizzative dello studio, che vengono verificate dagli organi di amministrativi di vigilanza, e vengono poi rilasciate le cosiddette «autorizzazioni all'esercizio professionale».

L'accreditamento significa requisiti ulteriori, che in base alle singole regioni hanno caratteristiche particolari come le case di cura, in grado di avere una correlazione con il Sistema sanitario nazionale da cui possa discendere eventualmente anche un accordo contrattuale successivo.

Di fatto, quindi, l'accreditamento è semplicemente una patente ulteriore, un requisito ulteriore. Oggi, però, in odontoiatria siamo fermi al livello delle autorizzazioni, cioè al livello base, quindi c'è la verifica del mantenimento delle qualità delle strutture, ma non c'è il requisito ulteriore. Questo nell'attuale stesura del Patto della salute impedisce l'accesso a coloro i quali non fanno parte di un fondo sanitario «datoriale», e ne fanno parte circa 15 milioni di cittadini attualmente, quindi gran parte dei cittadini ne è esclusa, ma se sul territorio per qualunque motivo si volesse creare un fondo ad adesione collettiva individuale che non discende da questo tipo di percorsi, questo fondo poi non potrebbe garantire la defiscalizzazione dell'accesso alla quota di iscrizione, perché non si può sviluppare nell'odontoiatria la terapia nelle strutture che siano semplicemente autorizzate, ma devono essere autorizzate e accreditate.

Oggi sarebbe sufficiente scrivere che per quanto riguarda l'odontoiatria, stante la non complessità della nostra attività, sia sufficiente, così come già avviene per i fondi cosiddetti «datoriali», quelli già esistenti, lavorare nel sistema dei cosiddetti «autorizzati», per consentire a tutti i cittadini lo stesso tipo di situazioni liberamente, senza chiedere ulteriori cose sull'accreditamento degli studi odontoiatrici, che non è necessario perché non esiste uno studio ulteriore accreditato con caratteristiche migliori dello studio autorizzato, perché non sono situazioni particolarmente diverse.

Il costo attualmente ipotizzato per quanto riguarda la sanità integrativa in odontoiatria è di circa 7-800 milioni di euro l'anno. L'intermediazione da parte di questi provider di reti dipende dal contratto che viene sviluppato, ma spesso supera una quota parte che può andare addirittura fino al 25 per cento della somma iniziale, quindi se io oggi vado a fare un contratto collettivo per cui metto 100 euro a disposizione del lavoratore e poi ne arrivano 75 a casa, i 25 sono passati in un contenitore diverso, che non consente al lavoratore di godere della quota parte inizialmente destinata nella contrattazione collettiva.

Questo è un onere molto importante, per cui proponiamo una valutazione diversa, cioè quella di coinvolgere direttamente le associazioni professionali nel cercare una soluzione alla disintermediazione di questo tipo di rapporto, perché l'affidamento può essere anche valutato in maniera diretta, direttamente fatto con situazioni diverse, che già esistono e che potrebbero essere funzionali ad ottenere una riduzione del costo di intermediazione e anche di tutta questa regolamentazione, che spesso disincentiva la prestazione, la ritarda o addirittura la delude per molti versi.

PRESIDENTE. Ringrazio i rappresentanti dell'ANDI per il loro contributo e dichiaro conclusa l'audizione.

Pag. 18Audizione di rappresentanti del Fondo assistenza sanitaria dirigenti aziende commerciali (FASDAC), del Fondo sanitario lavoratori metalmeccanici (MètaSalute), di Conprofessioni e della Cassa di assistenza sanitaria integrativa per i lavoratori degli studi professionali (C.A.DI.PROF.)

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva in materia di fondi integrativi del Servizio sanitario nazionale, l'audizione di rappresentanti del Fondo assistenza sanitaria dirigenti aziende commerciali (FASDAC), del Fondo sanitario lavoratori metalmeccanici (MètaSalute), di Conprofessioni e della Cassa di assistenza sanitaria integrativa per i lavoratori degli studi professionali (C.A.DI.PROF.).

Saluto i nostri ospiti ringraziandoli per aver accolto l'invito della Commissione a partecipare all'audizione odierna. Sono presenti per FASDAC Fabrizio Pulcinelli, presidente, Bernardino Petrucci, vicepresidente; per MètaSalute Michela Spera, vicepresidente, e Tiziana Riggio, direttore, per Conprofessioni e Cadiprof, Gaetano Stella, presidente di Confprofessioni e di Cadiprof, Luca De Gregorio, direttore generale di Cadiprof, Lucilla De Leo, consulente per i rapporti istituzionali di Confprofessioni. Pregherei ciascuno dei nostri ospiti di contenere il proprio intervento entro dieci minuti, per dare modo ai deputati di porre delle domande, cui seguirà la replica dei soggetti auditi.

La documentazione depositata o fatta pervenire successivamente sarà resa disponibile ai deputati attraverso l'applicazione GeoCamera e pubblicata sul sito internet della Camera dei deputati.

Do la parola al presidente del FASDAC, Fabrizio Pulcinelli, per lo svolgimento della sua relazione.

FABRIZIO PULCINELLI, presidente del Fondo assistenza sanitaria dirigenti aziende commerciali (FASDAC). Grazie, presidente, per questo invito.

Sono presidente del FASDAC, che è il primo Fondo integrativo sanitario di derivazione contrattuale, fu pensato nel 1948 fra Confcommercio e FENDAC, l'allora Associazione dei dirigenti del commercio, che insieme decisero di destinare una parte della retribuzione ad una forma di tutela.

Fu la prima forma di tutela, quella del Fondo sanitario, negli anni integrata da un Fondo integrativo pensionistico, da un centro di formazione e da un terzo pilastro, all'interno del quale oggi abbiamo la LTC, quindi un sistema completo di tutele.

Successivamente, nel 1953 ai due partner fondatori si unì Confetra, la Confederazione generale dei trasporti italiani, quindi ad oggi FASDAC assiste i dirigenti del settore del commercio, della logistica, dei trasporti, di quello che in generale si chiama terziario. È un'associazione non riconosciuta, quindi non è una società commerciale, è iscritta all'Anagrafe dei fondi e raggiunge tutti gli anni la quota di risorse vincolate con le prestazioni odontoiatriche e con le prestazioni di rilevanza sociale per la lungodegenza. Superiamo quindi tranquillamente quel 20 per cento che è stato posto come limite per le agevolazioni fiscali.

A proposito di agevolazioni fiscali, visto se ne parla proprio in questi giorni, noi riteniamo che siano una componente fondamentale per lo sviluppo dei fondi, che costituiscono il fulcro intorno al quale si articola questo mondo della sanità integrativa. Abbiamo saputo che certe cifre che sono circolate anche in questa Commissione fornite dall'Agenzia delle entrate si sono poi rivelate differenti, meno drammatiche, e questo ci consola, perché l'Anagrafe dei fondi, che è un po’ il nostro ente regolatore, ci dava delle informazioni differenti.

La nostra posizione è assolutamente favorevole al mantenimento delle agevolazioni, proprio per consentire uno sviluppo del settore e alleggerire il carico sul Sistema sanitario nazionale.

In settant'anni di vita il FASDAC non ha modificato i suoi valori fondanti, quindi pur essendo un fondo chiuso, legato al contratto di lavoro, nel tempo si è evoluto; oggi non assistiamo soltanto i dirigenti contrattualizzati, ma assistiamo anche i pensionati Pag. 19 e i cosiddetti «volontari», cioè dirigenti già in servizio, già dipendenti, che hanno perso il posto di lavoro e che però vogliono continuare a beneficiare, facendosene carico diretto, del fondo stesso.

La platea quindi nel tempo si è allargata anche ai familiari, quindi sono assistiti il coniuge, il convivente more uxorio e l'unione di fatto, quindi assistiamo comunque il compagno del dirigente in ogni forma, assistiamo i figli fino al ventiseiesimo anno di età, purché siano ancora studenti o disoccupati, assistiamo finanche i genitori del dirigente qualora siano a carico del dirigente stesso. Questo perché la caratteristica di mutualità e di solidarietà è rimasta nel tempo nel fondo.

I valori fondanti sono prima di tutto l'assenza di fini di lucro, perché siamo un ente non commerciale e quello che avanza dalla gestione costituisce una riserva per il futuro, per coprire necessità magari improvvise diverse, non facciamo alcun tipo di selezione di rischio, quindi si diventa assistiti FASDAC solo per il fatto che si è nominati dirigenti, non ci sono riserve per stato di salute o per età, il meccanismo di selezione del rischio non vale nemmeno per i coniugi e per i figli. Non esiste facoltà di recesso, quindi qualunque motivo (età, mobilità, saldo negativo fra versamenti e spese) non comporta mai il recesso, non ci sono periodi di comporto; il familiare o il suo nucleo familiare sono coperti immediatamente.

Esiste anche una solidarietà ulteriore intergenerazionale, laddove prevediamo delle quote differenziate a seconda della categoria, quindi il dirigente in servizio paga più del pensionato, che paga più del coniuge superstite. Oltre a questo, esiste un contributo specifico che i dirigenti in servizio versano a favore dei loro colleghi pensionati e superstiti.

Se vogliamo sintetizzare il FASDAC in un motto, il FASDAC non lascia mai indietro nessuno, si rimane nel FASDAC per tutta la vita. È un fondo autogestito, e questa è una scelta ben precisa fin dall'inizio, perché riteniamo che solo con un'autogestione si possa offrire un servizio personalizzato, secondo quelle che sono le necessità e le richieste dei nostri associati. L'autogestione si attua attraverso una rete di convenzioni piuttosto ampia di circa 4.500 strutture fra dentisti, case di cura, istituti diagnostici. Abbiamo convenzionato anche le attività ambulatoriali in intramoenia.

Il convenzionamento verso il pubblico ad oggi è limitato soltanto alle attività intramoenia e alle attività dell'ASL di Padova e del Gemelli di Roma. Purtroppo questa è una difficoltà che incontriamo, vorremmo avere convenzioni con più strutture di eccellenza del Servizio pubblico, non abbiamo alcun tipo di preclusione a questo, però spesso ci troviamo di fronte a tariffari professionali molto elevati, più di quelli delle case di cura di alto livello, e questo rende obiettivamente difficile il convenzionamento, unitamente a procedure molto più complesse di quelle nostre, quindi rende difficile l'interfaccia.

Sottolineo anche che il nostro fondo si muove in termini di appropriatezza medico-sanitaria, cioè l'accesso avviene attraverso prescrizioni mediche, attraverso un controllo di un'apposita commissione medica interna, quindi evitiamo nel modo più assoluto gli abusi del fondo, noi stessi siamo degli erogatori e quindi dobbiamo controllare l'appropriatezza delle prestazioni che andiamo a pagare. In questo senso abbiamo una logica molto simile a quella del Servizio sanitario nazionale.

Due numeri per capire l'entità del fondo. Oggi abbiamo circa 36.000 iscritti, dei quali circa 23.500 sono dirigenti in servizio, circa 10.000 sono pensionati e circa 3.000 i dirigenti volontari. Sommando a questi i familiari di qualunque tipo e i superstiti, arriviamo a una platea di assistiti di circa 100.000 persone.

Sempre per dare un'idea dei numeri in gioco, gestiamo circa 340.000 pratiche all'anno, il 60 per cento delle quali sono in forma diretta, quindi attraverso un accesso diretto con le strutture convenzionate, cosa che ovviamente rende molto più semplice e spedito l'accesso dei nostri assistiti. Il fondo comunque si muove sempre su una logica di un tariffario, che riprende i princìpi e le modalità del nomenclatore del Servizio sanitario Pag. 20 nazionale, quindi anche in questo c'è una logica di integrazione, ci ritroviamo sul nomenclatore, sui nomi, sulle attività.

Analogamente al Sistema sanitario promuoviamo la prevenzione su sette moduli principali, seguendo le indicazioni del Ministero della sanità per ciò che riguarda tipologia di esami e periodicità dei controlli.

Concludo segnalando due punti qualificanti. Il fondo è gestito dalle parti costituenti e si avvale di un bilancio tecnico attuariale, che ci consente di avere una visibilità prospettica nel futuro, consentendoci di gestire con tranquillità al meglio il bilanciamento fra erogazioni e contributi. Ad oggi, si prospetta una situazione sufficientemente tranquilla, una situazione sotto controllo, anche perché in questi anni il fondo è riuscito ad accumulare delle riserve, coerentemente con il programma che le parti costituenti hanno affidato al fondo di giungere ad avere un fondo di riserva che coprisse un'annualità di erogazioni.

Oggi il fondo ha raggiunto questo livello di equilibrio anche con una certa abbondanza e questo ci consente di guardare avanti almeno per un anno con estrema tranquillità.

Questa in sintesi è la nostra situazione e quindi vi ringrazio per l'attenzione.

PRESIDENTE. Do la parola alla vicepresidente di MètaSalute, Michela Spera.

MICHELA SPERA, vicepresidente del Fondo sanitario lavoratori metalmeccanici (MètaSalute). Buongiorno e grazie per l'invito.

MètaSalute è il fondo nazionale di categoria che eroga prestazioni sanitarie e fornisce l'assistenza sanitaria integrativa per i lavoratori del settore metalmeccanico e dell'installazione di impianti ed è stato costituito nel novembre del 2011 su base volontaria, ma nel novembre del 2016 con la sottoscrizione del contratto nazionale diventa un fondo che coinvolge tutti i lavoratori del comparto, a decorrere dal 1° ottobre 2017.

Possono iscriversi a MètaSalute anche le imprese e i lavoratori del comparto orafo e argentiero, quindi è un fondo di natura contrattuale; le parti istitutive sono Federmeccanica e ASSISTAL per la parte datoriale, e FIM CISL, FIOM CGIL e UIL UILM per la parte sindacale. È un'associazione senza fini di lucro e tutti i lavoratori metalmeccanici sono iscritti, in ossequio al principio che non viene applicata la selezione del rischio, quindi accoglie tutti i lavoratori e i loro familiari, indipendentemente dal loro stato di salute.

Ovviamente si avvale (è stato uno dei temi del rinnovo contrattuale) delle facilitazioni, del sostegno degli incentivi fiscali che il Testo unico delle imposte sui redditi prevede. È iscritto all'Anagrafe dei Fondi sanitari e risponde alle necessità sanitarie di circa 1 milione e 200.000 lavoratori dipendenti in servizio, a cui si aggiungono i 570.000 familiari che sono inclusi gratuitamente nella copertura del lavoratore dipendente, quindi il fondo ha complessivamente circa 1 milione e 700.000 aderenti.

La possibilità di adesione al nucleo familiare del lavoratore dipendente è completamente gratuita per il coniuge, per i conviventi di fatto e per i figli fiscalmente a carico, quindi la famiglia di un lavoratore o di una lavoratrice metalmeccanica riesce ad avere, attraverso il Piano sanitario previsto, la copertura delle necessità sanitarie. La contribuzione per ogni singolo lavoratore è totalmente a carico dell'impresa, la quota è pari a circa 13 euro mensili per il piano base per le dodici mensilità, quindi una contribuzione complessiva di 156 euro all'anno. Di questi 156 euro all'anno vengono destinate alle prestazioni 142 euro, quindi la quasi totalità della contribuzione va in prestazioni sanitarie.

Le imprese che aderiscono sono 36.000, oltre a quanto previsto dal contratto nazionale hanno la facoltà di poter prevedere per i propri dipendenti piani sanitari aggiuntivi rispetto al piano del contratto nazionale, perché magari c'è una platea di lavoratori con alcune caratteristiche rispetto ad altre. La contribuzione massima, a partire dai 156 euro previsti dal contratto nazionale, attraverso i sei piani sanitari aggiuntivi, ammonta a 804 euro. Pag. 21

Aggiungo per informazione della Commissione che la stragrande maggioranza dei lavoratori è iscritta al piano base ed è residuale la popolazione di metalmeccanici iscritta ai piani integrativi.

La governance del fondo. Quando con il contratto nazionale abbiamo istituito Mètasalute, nel definire la governance abbiamo fatto riferimento in particolare all'esperienza che abbiamo nel settore, riferita alla previdenza complementare, quindi sia lo Statuto che il Regolamento, ovviamente con gli opportuni adeguamenti, fa riferimento all'esperienza che abbiamo nella previdenza complementare.