Sulla pubblicità dei lavori:

Currò Giovanni , Presidente ... 3

INDAGINE CONOSCITIVA SUI MERCATI FINANZIARI AL SERVIZIO DELLA CRESCITA ECONOMICA

Audizione di rappresentanti dell'Associazione italiana del

private banking

(AIPB)

Currò Giovanni , Presidente ... 3

Langé Paolo Luigi , presidente dell'Associazione italiana del ... 3

Currò Giovanni , Presidente ... 6

Centemero Giulio (LEGA) ... 6

Zanichelli Davide (M5S) ... 6

Currò Giovanni , Presidente ... 6

Massari Maria Antonella , segretario generale dell'Associazione italiana del ... 6

Currò Giovanni , Presidente ... 7

ALLEGATO: Documentazione depositata dal dottor Langé ... 8

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Forza Italia - Berlusconi Presidente: FI;

Partito Democratico: PD;

Fratelli d'Italia: FdI;

Italia Viva: IV;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-Noi con l'Italia-USEI-Cambiamo!-Alleanza di Centro: Misto-NI-USEI-C!-AC;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Centro Democratico-Radicali Italiani-+Europa: Misto-CD-RI-+E;

Misto-MAIE - Movimento Associativo Italiani all'Estero: Misto-MAIE;

Misto-Popolo Protagonista - Alternativa Popolare (AP) - Partito Socialista Italiano (PSI): Misto-AP-PSI.

PRESIDENZA DEL VICEPRESIDENTE

GIOVANNI CURRÒ

La seduta comincia alle 15.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti dell'Associazione italiana del private banking (AIPB)

PRESIDENTE. L'ordine del giorno reca l'audizione di rappresentanti dell'Associazione italiana del private banking (AIPB) nell'ambito dell'indagine conoscitiva sui mercati finanziari al servizio della crescita economica. Saluto il dottor Paolo Luigi Langé, presidente dell'Associazione italiana del private banking e la dottoressa Maria Antonella Massari, segretario generale dell'Associazione italiana del private banking, ai quali do il benvenuto e ringrazio per la partecipazione.

Cedo subito la parola al presidente Langé, al quale chiederei di limitare se possibile il proprio intervento in una quindicina di minuti al massimo, al fine di lasciare poi adeguato spazio al successivo dibattito.

PAOLO LUIGI LANGÉ, presidente dell'Associazione italiana del private banking (AIPB). Grazie, onorevoli commissari. Prima di illustrarvi la nostra relazione voglio ringraziarvi a nome dell'Associazione italiana del private banking e dei suoi associati, per averci dato l'opportunità di partecipare a questa indagine conoscitiva sui mercati finanziari al servizio della crescita economica. È con forte senso di responsabilità e desiderio di contribuire fattivamente alla ripresa economica del Paese che ci siamo preparati a questo confronto. Il momento è molto delicato e richiede un pronto impegno da parte di tutta la comunità produttiva, finanziaria e istituzionale. Oggi nessuno sa quanto durerà la pandemia e quanto le sue cicatrici economiche e sociali saranno profonde nell'economia italiana e in quella internazionale. Però sappiamo che gli italiani sono un popolo di risparmiatori e stanno crescendo anche come investitori consapevoli. Sappiamo inoltre che, se impiegata bene, la ricchezza è una risorsa indispensabile per creare sviluppo e benessere. Il risparmio è un valore, come riconosciuto dalla Costituzione della Repubblica e dalla normativa europea, pertanto va salvaguardato e investito con attenzione.

In quest'ottica l'industria finanziaria dei servizi di investimento può assolutamente dimostrare il proprio ruolo di settore strategico per la modernizzazione del Paese. Di seguito vi illustrerò brevemente le ragioni di tale affermazione, sostanziate da proposte concrete, dal nostro punto di vista, funzionali agli scopi di codesta indagine. Nella memoria che depositeremo troverete tutti i dettagli tecnici e numerici di quanto andrò sinteticamente ad esporre.

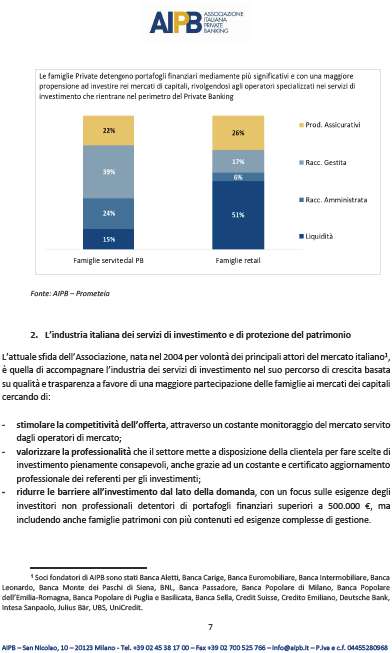

Dal nostro osservatorio è emerso quanto sia fondamentale affrontare lo sviluppo dell'investimento creato in attività che sostengono la crescita economica, con una prospettiva di filiera, analizzando tutti gli elementi che ne possono accelerare il progresso, con riferimento sia ad aspetti di domanda sia di offerta. Questo significa non soffermarsi solo sulle scelte degli investitori, ma anche sull'offerta di competenzePag. 4 di gestione e sui comportamenti delle imprese. Gli associati di AIPB sono i principali operatori dei servizi di investimento, cioè banche, asset manager e assicurazioni, che gestiscono il risparmio di famiglie e individui con patrimoni elevati. Nel complesso parliamo di masse superiori a 860 miliardi di euro, pari al 28 per cento del totale della ricchezza italiana investibile. Da questa dimensione è facile intuire la responsabilità in capo agli operatori dell'industria finanziaria e il valore sociale di una gestione del risparmio delle famiglie quanto più moderna e oculata. Il risparmio deve assolutamente essere preservato nel tempo, soprattutto nei momenti di forte incertezza come questo.

Il picco della pandemia ha avviato una fase fortemente negativa per gli azionisti. I portafogli private sono stati significativamente colpiti, perdendo nel primo trimestre dell'anno il 9 per cento del loro valore, in quanto più esposti ai mercati finanziari rispetto ai risparmi delle famiglie retail, composti per oltre il 50 per cento da depositi bancari. Tuttavia la complessità di questa fase di mercato ha messo in risalto il valore della consulenza finanziaria, che nel trimestre successivo ha permesso ai portafogli private di recuperare il 5 per cento del valore.

La competenza dimostrata nella valutazione di ogni singolo investimento in un'ottica di portafoglio ha reso ancora più solido il rapporto di fiducia costruito da consulenti finanziari che hanno saputo proteggere i risparmi dei loro clienti. Un valore aggiunto che si riflette anche nella maggiore disponibilità del settore private a investire una quota significativa delle proprie attività finanziarie in portafogli ampiamente diversificati per settore e area geografica, come orizzonte temporale di medio-lungo termine, in parte anche superiore ai dieci anni. Questi sono tutti aspetti da non sottovalutare quando si disegnano politiche economiche a sostegno di settori o di investimenti ritenuti strategici per lo sviluppo del Paese.

L'industria del private banking può dare un deciso impulso alla crescita economica, favorendo una maggiore partecipazione delle famiglie ai mercati dei capitali e agendo, attraverso l'offerta di consulenza, da cinghia di trasmissione e di selezione professionale delle alternative presenti sul mercato. Dalla sua nascita AIPB è impegnata nel promuovere un percorso di crescita dell'industria private, puntando su qualità e trasparenza. Lo abbiamo fatto anzitutto stimolando la competitività dell'offerta, attraverso un costante monitoraggio del mercato e curando la professionalità della consulenza nell'indirizzare le scelte di investimento. Soprattutto ci siamo spesi per ridurre le barriere all'investimento, seguiamo soprattutto investitori non professionali con portafogli finanziari superiori a 500 mila euro, ma non abbiamo trascurato le famiglie con patrimoni più contenuti ed esigenze complesse di gestione. Questo processo ha portato i suoi frutti. In base ai recenti indicatori di competitività internazionale, oggi la piazza finanziaria italiana risulta più attrattiva di altri centri finanziari esteri, proprio grazie al grado di maturità raggiunta dal modello di offerta degli operatori private. Una posizione che dobbiamo sfruttare meglio. La propensione all'investimento nell'economia italiana da parte dei clienti private è più elevata della media nazionale e questo è un bene. Tuttavia spesso i risparmiatori private si trovano, loro malgrado, a dover dirottare i propri investimenti su imprese estere. Non deve stupire quindi che, se è vero che un buon 30 per cento delle azioni e dei portafogli private è di aziende italiane non finanziarie, è altrettanto vero che lo 0,8 per cento di peso marginale dell'azionario italiano sul globale mondo costituisce un grosso limite alla possibilità di incrementare gli investimenti.

Veniamo alle proposte di AIPB che, come anticipato, agiscono contemporaneamente su più fronti della filiera, coalizzandosi principalmente su interventi di politica fiscale, in sinergia con le misure straordinarie già approvate dal Parlamento. Interventi che si devono, però, collocare in un quadro regolamentare europeo coerente. A livello europeo, a nostro avviso, andrebbero sciolti alcuni vincoli regolamentari che rendono ancora estremamente complicata la Pag. 5sottoscrizione per le famiglie private di quote di strumenti finanziari specializzati in economia reale. Nell'ambito dei lavori della Capital Market Union e della MiFID 2 review sarebbe importante, per incrementare l'efficacia dell'industria e i servizi di investimento, che i rappresentanti delle istituzioni italiane promuovessero alcuni interventi proposti dalla nostra Associazione quali: l'introduzione di una definizione armonizzata di investitore semi professionale, con criteri di dimensione minima del portafoglio e con il riconoscimento esplicito del valore abilitante della consulenza finanziaria; l'introduzione di una definizione armonizzata di fondo di investimento alternativo riservato, con criteri di accesso uniforme per gli investitori non professionali e relativo passaporto europeo per non pregiudicare i gestori italiani rispetto a quello di altri Paesi UE; una revisione mirata della disciplina dei fondi di investimento di lungo periodo – ELTIF, con l'ampliamento delle imprese destinatarie e l'armonizzazione dei requisiti per la commercializzazione.

Invece a livello nazionale segnalo che un'accelerazione della crescita del mercato italiano degli investimenti in economia reale può essere favorita dagli interventi coordinati di polizia fiscale che interessino i tre soggetti chiave del processo: i risparmiatori, perché valutino conveniente investire in fondi specializzati in piccole e medie imprese – PMI italiane, anche in considerazione dell'importante potenzialità che potrebbero riservare le PMI; le imprese, perché trovino conveniente ricorrere a fonti di finanziamento di lungo periodo complementari al credito bancario; i gestori specializzati in mercati privati, perché scelgano l'Italia e creino fondi di investimento specializzati nei settori di nicchia in cui operano le PMI italiane.

In particolare i risparmiatori troverebbero maggior stimolo a investire in PMI e infrastrutture tramite quote di fondi – ad esempio ELTIF, caratterizzate da un orizzonte temporale di lunghissimo periodo – con l'introduzione di un regime di detrazioni fiscali analogo a quello già esistente per gli investimenti diretti o indiretti in start-up e PMI innovative, anziché con l'attuale esenzione dei rendimenti finanziari, misura che andrebbe a rendere pressoché certa, oltre che immediata, la fruttuosità dell'investimento. Inoltre il mercato nazionale dei capitali può diventare più ampio solo assicurando continuità ai benefici fiscali per le imprese che aprono il proprio capitale e ricorrono a fonti alternative di finanziamento, attraverso il rafforzamento dell'agevolazione fiscale denominata aiuto alla crescita economica, il cosiddetto ACE, affiancandolo alla possibilità di convertire il beneficio ACE in un credito d'imposta, utilizzabile immediatamente e senza limiti, in compensazione con altri debiti tributari e contributivi, così da rendere favorevole l'incentivo ACE anche per le imprese in fase di start-up, che potrebbero non disporre di un reddito imponibile in positivo. Inoltre proponiamo il rifinanziamento e la rimozione del limite temporale previsto per il credito d'imposta in relazione alle spese di consulenza connesse alla quotazione e l'introduzione di un'analoga misura per le spese di consulenza sostenute dalle PMI che intendono aprire il proprio capitale, oppure offrire in sottoscrizione i propri strumenti di debito, a Organismi di investimento collettivo del risparmio – OICR, imprese di assicurazione e Fondi di investimento alternativi – FIA (quali, a mero titolo esemplificativo, ELTIF, fondi di private equity, fondi di private debt e fondi di credito).

Infine per lo sviluppo di realtà professionali altamente qualificate residenti in Italia e concentrate su investimenti italiani in grado di alimentare la canalizzazione dei risparmi privati verso le PMI, come ad esempio i fondi di venture capital, potrebbe essere di stimolo un regime fiscale simile a quello previsto per i lavoratori cosiddetti impatriati, cioè un meccanismo di parziale esenzione per i redditi da lavoro realizzati da professionisti specializzati, in possesso di un elevato livello di esperienza, che vengono assunti da società che offrono servizi finanziari a start-up e PMI.

Riassumendo, l'industria italiana del private banking rappresenta uno strumento strategico per convogliare il risparmio privatoPag. 6 verso le imprese. Si tratta di un valore potenziale di 900 miliardi di euro di investimento. Restano però da sciogliere alcuni nodi di natura prevalentemente normativa e culturale. Sui primi è necessario agire principalmente a livello comunitario, sui secondi lo strumento è la politica fiscale, legata a chiari motivi condivisi, di stimolo sia della domanda sia dell'offerta di capitale di rischio. Sembra essere uno strumento utile per imprimere quell'accelerazione necessaria al progresso del nostro mercato di capitali, di cui le imprese italiane hanno oggi estremo bisogno. Mobilitare stabilmente e velocemente il risparmio verso l'economia reale è un passo alla portata di un sistema Paese ben posizionato come il nostro, che riconosca alla finanza per la crescita un posto di rilievo nell'agenda politica.

Vi ringrazio per l'attenzione e mi auguro che questa breve nota possa essere utile per ulteriori momenti di approfondimento.

PRESIDENTE. Grazie. Invito i colleghi che intendano formulare quesiti e osservazioni a contenere il proprio intervento in due o tre minuti, per consentire a tutti di intervenire, anche al fine di lasciare un adeguato tempo alla fase di replica.

GIULIO CENTEMERO. Grazie al presidente Langé. La mia è una domanda di carattere generale. Rispetto agli altri Paesi dell'Unione europea – se ve ne sono, perché non ho fatto ricerche – che hanno un mercato del private banking più sviluppato, nel quale i cittadini versano negli strumenti di private banking, quali norme sono disarmoniche? La normativa italiana in cosa è diversa rispetto ad altri campioni europei del settore? Questo lo domando anche perché prima o poi – come ricordava anche il presidente Langé – i nostri rappresentanti dovranno sedersi ai tavoli della Capital Markets Union – CMU. Sarebbe bello approfondire le differenze che ci rendono disarmonici e talvolta anche meno competitivi e che non consentono, per esempio, al risparmio privato di confluire nell'economia reale.

DAVIDE ZANICHELLI. Da questo punto di vista lo stimolo fiscale è sicuramente un aspetto positivo per raggiungere quello che nell'arco parlamentare vogliamo tutti, cioè il positivo inserimento del risparmio privato – che sta crescendo notevolmente anche durante questi mesi del COVID – nell'ambito del capitale destinato all'economia reale, quindi agli investimenti. Da questo punto di vista vorrei sapere se ci sono delle metriche specifiche relative al beneficio che un eventuale costo della politica fiscale potrebbe avere rispetto al ritorno che ci sarebbe, perché uno Stato dovrebbe valutare il costo della spesa fiscale per poter concedere agevolazioni a chi volesse investire rispetto al contestuale inserimento di capitale. Da questo punto di vista riuscire a misurare, o comunque avere una stima, di quello che potrebbe costare e conseguentemente di quello che si potrebbe ottenere come risultato positivo per il nostro Paese, potrebbe anche aiutare a capire meglio questo dibattito.

PRESIDENTE. Do la parola ai rappresentanti dell'Associazione italiana del private banking per la replica.

MARIA ANTONELLA MASSARI, segretario generale dell'Associazione italiana del private banking (AIPB). Grazie per queste domande, comincio dalla domanda dell'onorevole Centemero.

In realtà se guardiamo all'Europa e ad altri Paesi, le differenze con l'Italia sono principalmente di ordine culturale. In alcuni Paesi c'è una prospettiva, già da tempo, di maggior investimento in prodotti di economia reale di più lungo periodo e maggiore apertura verso l'investimento in capitali di rischio. Anche perché sono Paesi che storicamente hanno avuto mercati regolamentati, cioè borse, molto più dinamici – era il tema affrontato nella nostra nota – in cui è più normale e naturale per gli investitori, anche non professionali, avere titoli azionari nei loro portafogli. L'Italia deve compiere un'accelerazione e un avvicinamento, che a questo punto devono essere anche rapidi, verso questa modalità di investimento. Il nostro invece è un Paese Pag. 7che tradizionalmente è stato più abituato – anche per la grande dimensione del debito pubblico – all'investimento in obbligazioni, le quali, però, oggi hanno rendimenti negativi. La leva fiscale si rende necessaria per accelerare il processo di avvicinamento dei nostri investitori a questi nuovi modi di investire, a maggior ragione se pensiamo che oggi vogliamo introdurre anche attività non quotate nei portafogli. Il primo passo dunque è culturale.

Poi naturalmente ci sono i Paesi anglosassoni dove la regolamentazione è più favorevole. Invece nell'Unione europea, anche a causa della MiFID, c'è una difficoltà e un impedimento a far entrare certi prodotti finanziari nei portafogli dei privati. Secondo noi è necessario distinguere diversi tipi di investitori. Noi stiamo parlando di investitori private, famiglie e individui, con patrimoni abbastanza capienti per poter detenere una parte dei loro investimenti, se è nei loro obiettivi, in attività di più lungo periodo, meno liquide e più rischiose, perché questo non compromette in nessun modo i loro progetti di vita. Ovviamente questo tipo di prodotti non sono adatti per i piccoli risparmiatori che devono avere maggior possibilità di liquidare le proprie attività.

La seconda domanda sulle metriche. Noi abbiamo fatto dei conti, troverete qualche indicazione in più nella memoria che depositiamo. Quello che emerge è che a breve i costi sembrano maggiori dei ritorni, ma in realtà nel medio periodo avere un mercato dei capitali più efficiente avrebbe come conseguenza imprese più competitive e maggiori entrate fiscali, quindi nel medio-lungo periodo il risultato sarebbe sicuramente positivo. Però queste sono ricerche piuttosto complicate, quindi sono d'accordo che meriterebbero un approfondimento continuo.

PRESIDENTE. Saluto i rappresentanti dell'Associazione italiana del private banking. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Langé (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 15.40.

Pag. 8ALLEGATO