| Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa) |

|

|---|---|

| Autore: | Servizio Bilancio dello Stato - Servizio Bilancio dello Stato |

| Titolo: | DL 34/2020: Misure urgenti in materia di salute e di sostegno al lavoro e all'economia (cd. Decreto Rilancio) |

| Riferimenti: | AC N.2500/XVIII |

| Serie: | Verifica delle Quantificazioni Numero: |

| Data: | 30/05/2020 |

| Organi della Camera: | V Bilancio |

Parte I – Schede di lettura

![]()

Servizio Studi

Tel. 06 6706-2451 - * studi1@senato.it - ![]() @SR_Studi

@SR_Studi

Dossier n. 256 Volume I e Volume II

![]()

Servizio Studi

Dipartimento Bilancio

Tel. 06 6760-2233 - * - st_bilancio@camera.it - ![]() @CD_bilancio

@CD_bilancio

Progetti di legge n. 295 Volume I e Volume II

Parte II – Profili di carattere finanziario

![]()

Servizio Bilancio dello Stato - Verifica delle quantificazioni n. 215

Tel. 06 6760-2174 – 06 6760-9455 * bs_segreteria@camera.it

Servizio Commissioni – Segreteria V Commissione

Tel. 06 6760-3545 – 06 6760-3685 * com_bilancio@camera.it

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

INDICE

EFFETTI FINANZIARI QUANTIFICATI DAL PROSPETTO RIEPILOGATIVO

VERIFICA DELLE QUANTIFICAZIONI

Articolo 1 (Disposizioni urgenti in materia di assistenza territoriale)

Articolo 2 (Riordino della rete ospedaliera in emergenza COVID-19).

Articolo 3 (Incarichi a tempo determinato ai medici in formazione specialistica)

Articolo 4 (Misure per l’avvio di specifiche funzioni assistenziali per l’emergenza COVID-19)

Articolo 5 (Incremento delle borse di studio degli specializzandi)

Articolo 6 (Deroga alle riduzioni di spesa per il settore informatico)

Articolo 7 (Metodologie predittive dell’evoluzione del fabbisogno di salute della popolazione)

Articolo 10 (Modifiche al decreto-legge 17 marzo 2020, n. 18)

Articolo 11 (Misure urgenti in materia di fascicolo sanitario elettronico)

Articolo 12 (Accelerazione dell’acquisizione delle informazioni relative alle nascite e ai decessi)

Articolo 13 (Rilevazioni statistiche dell’ISTAT connesse all’emergenza epidemiologica da COVID-19)

Articolo 14 (Rifinanziamento fondo emergenze nazionali)

Articolo 15 (Disposizioni in materia di volontariato di protezione civile)

Articolo 16 (Misure straordinarie di accoglienza)

Articolo 17 (Acquisizione di strutture per la gestione dell’emergenza COVID-19)

Articolo 18 (Utilizzo delle donazioni)

Articolo 19 (Funzionamento e potenziamento della Sanità militare)

Articolo 22 (Misure per la funzionalità delle Forze armate - Operazione “Strade sicure”)

Articolo 24 (Disposizioni in materia di versamento dell'IRAP)

Articolo 25 (Contributo a fondo perduto)

Articolo 26 (Rafforzamento patrimoniale delle imprese di medie dimensioni)

Articolo 27 (Patrimonio Destinato)

Articolo 29 (Incremento fondo per il sostegno alle locazioni)

Articolo 30 (Riduzione degli oneri delle bollette elettriche)

Articolo 31 (Rifinanziamento di Fondi)

Articolo 32 (Garanzia cartolarizzazione sofferenze - GACS)

Articolo 34 (Buoni fruttiferi postali)

Articolo 35 (Garanzia SACE in favore delle assicurazioni sui crediti commerciali)

Articolo 36 (Fondo di garanzia paneuropeo della BEI e Meccanismo SURE)

Articolo 37 (Partecipazione dell’Italia all'International Finance Facility for Immunization)

Articolo 38 (Rafforzamento dell’ecosistema delle start-up innovative)

Articolo 39 (Rafforzamento dell’azione di recupero di aziende in crisi)

Articolo 41 (Certificati bianchi)

Articolo 44 (Incremento del fondo per l’acquisto di autoveicoli a basse emissioni)

Articolo 46 (Misure urgenti in materia di servizi postali)

Articolo 48 (Misure per l’export)

Articolo 49 (Polo di eccellenza nell’area di crisi industriale complessa di Torino)

Articolo 51 (Programmi di esecuzione delle procedure di amministrazione straordinaria)

Articolo 52 (Interventi urgenti per la salvaguardia della liquidità delle imprese dell’aerospazio)

Articolo 53 (Imprese beneficiarie di aiuti di Stato illegali non rimborsati)

Articolo 65 (Esonero temporaneo contributi Anac)

Articolo 66 (Disposizioni in materia di dispositivi di protezione individuale)

Articolo 67 (Incremento Fondo terzo settore)

Articolo 68 (Modifiche all’articolo 19 del DL 18/2020 in materia di CIGO e assegno ordinario)

Articolo 70 (Cassa integrazione in deroga)

Articolo 71 (Ulteriore finanziamento delle integrazioni salariali)

Articolo 72 (Misure in materia di specifici congedi per i lavoratori)

Articoli 75 e 84 (Nuove indennità per i lavoratori danneggiati dall’emergenza epidemiologica)

Articolo 76 (Sospensione delle misure di condizionalità per l'attribuzione di alcune prestazioni)

Articolo 80 (Licenziamenti collettivi e individuali per giustificato motivo oggettivo)

Articolo 81 (Modifiche all’articolo 103 del DL 18/2020)

Articolo 82 (Reddito di emergenza)

Articolo 83 (Sorveglianza sanitaria)

Articolo 85 (Indennità per i lavoratori domestici)

Articolo 86 (Divieto di cumulo tra indennità)

Articolo 87 (Utilizzo risorse residue per trattamenti di integrazione salariale in deroga)

Articolo 88 (Fondo nuove competenze)

Articolo 89 (Norme in materia di fondi sociali e servizi sociali)

Articolo 90 (Diritto al lavoro agile)

Articolo 91 (Formazione a distanza e conservazione della validità dell’anno scolastico o formativo)

Articolo 92 (Disposizioni in materia di NASPI E DIS-COLL)

Articolo 93 (Disposizione in materia di proroga o rinnovo di contratti a termine)

Articolo 94 (Promozione del lavoro agricolo)

Articolo 95 (Riduzione del rischio da contagio nei luoghi di lavoro).

Articolo 96 (Noleggio autovetture per vigilanza sul lavoro)

Articolo 97 (Semplificazioni relative alle prestazioni del Fondo di garanzia per il TFR)

Articolo 98 (Disposizioni in materia di lavoratori sportivi)

Articolo 99 (Osservatorio del mercato del lavoro)

Articolo 100 (Avvalimento Comando dei Carabinieri per la tutela del Lavoro)

Articolo 101 (Spese per acquisto di beni e servizi Inps)

Articolo 102 (Spese per acquisto di beni e servizi Inail)

Articolo 103 (Emersione di rapporti di lavoro)

Articolo 104 (Assistenza e servizi per la disabilità))

Articolo 105 (Finanziamento dei centri estivi 2020 e contrasto alla povertà educativa)

Articolo 106 (Fondo per l’esercizio delle funzioni fondamentali degli enti locali)

Articolo 107 (Reintegro Fondo di Solidarietà Comunale a seguito dell’emergenza alimentare)

Articolo 108 (Anticipazione delle risorse in favore di province e città metropolitane)

Articolo 110 (Rinvio dei termini di approvazione del bilancio consolidato)

Articolo 111 (Fondo per l’esercizio delle funzioni delle Regioni e delle province autonome)

Articolo 113 (Semplificazione procedure di adesione alla rinegoziazione mutui degli enti locali)

Articolo 120 (Credito d'imposta per l’adeguamento degli ambienti di lavoro)

Articolo 122 (Cessione dei crediti d’imposta riconosciuti da provvedimenti per l’emergenza COVID-19)

Articolo 123 (Soppressione delle clausole di salvaguardia in materia di IVA e accisa)

Articolo 124 (Riduzione aliquota IVA)

Articolo 125 (Credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione)

Articoli 126 e 127 (Proroga termini di ripresa della riscossione di versamenti sospesi)

Articolo 130 (Differimento di alcuni adempimenti in materia di accisa)

Articolo 131 (Rimessione in termini per i versamenti in materia di accisa)

Articolo 132 (Disposizioni in materia di pagamenti dell’accisa sui prodotti energetici)

Articolo 133, comma 1, lett. b) (Imposta sul consumo delle bevande edulcorate)

Articolo 134 (Disciplina dell’IVAFE)

Articolo 135 (Disposizioni in materia di giustizia tributaria e contributo unificato)

Articolo 136 (Incentivi per gli investimenti nell’economia reale).

Articolo 139 (Promozione dell’adempimento spontaneo da parte dei contribuenti)

Articolo 140 (Memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri)

Articolo 141 (Lotteria dei corrispettivi)

Articolo 142 (Precompilata IVA)

Articolo 144 (Controllo automatizzato e formale delle dichiarazioni)

Articolo 145 (Sospensione della compensazione tra credito d’imposta e debito iscritto a ruolo)

Articolo 146 (Indennità requisizione strutture alberghiere)

Articolo 147 (Incremento del limite annuo dei crediti compensabili tramite modello F24)

Articolo 148 (Modifiche alla disciplina degli indici sintetici di affidabilità fiscale (ISA))

Articolo 149 (Sospensione di versamenti)

Articolo 152 (Sospensioni dei pignoramenti dell’agente della riscossione su stipendi e pensioni)

Articolo 153 (Sospensione delle verifiche ex art. 48-bis DPR n. 602 del 1973)

Articolo 154 (Proroga del periodo di sospensione delle attività dell'agente della riscossione)

Articolo 159 (Ampliamento della platea dei contribuenti che si avvalgono del modello 730)

Articolo 161 (Proroga del pagamento dei diritti doganali)

Articolo 162 (Rateizzazione del debito di accisa)

Articolo 163 (Proroga in materia di tabacchi)

Articolo 164 (Valorizzazione del patrimonio immobiliare)

Articoli da 165 a 167 (Garanzia dello Stato su passività di nuova emissione)

Articolo 176 (Tax credit vacanze)

Articolo 177 (Esenzioni dall’imposta municipale propria-IMU per il settore turistico)

Articolo 179 (Promozione turistica in Italia)

Articolo 181 (Sostegno delle imprese di pubblico esercizio)

Articolo 182 (Ulteriori misure di sostegno per il settore turistico)

Articolo 183 (Misure per il settore cultura)

Articolo 185 (Sostegno di artisti, interpreti ed esecutori)

Articolo 186 (Credito d’imposta per gli investimenti pubblicitari)

Articolo 187 (Regime di forfettizzazione delle rese dei giornali)

Articolo 188 (Credito d’imposta per l’acquisto della carta dei giornali)

Articolo 189 (Bonus una tantum edicole)

Articolo 190 (Credito d’imposta per i servizi digitali)

Articolo 191 (Procedura straordinaria per l’accesso ai contributi diretti per l’editoria)

Articolo 192 (Differimento termine per procedura di riequilibrio INPGI)

Articolo 193 (Contribuzione figurativa per giornalisti ammessi a cassa integrazione in deroga)

Articolo 194 (Proroga degli affidamenti dei servizi di informazione primaria)

Articolo 195 (Fondo emergenze emittenti locali)

Articolo 196 (Interventi a favore delle imprese ferroviarie)

Articolo 197 (Marebonus e Ferrobonus)

Articolo 198 (Istituzione fondo compensazione danni settore aereo).

Articolo 199 (Disposizioni in materia di lavoro portuale e di trasporti marittimi)

Articolo 200 (Trasporto pubblico locale)

Articolo 201 (Incremento Fondo salva-opere)

Articolo 202 (Trasporto aereo)

Articolo 203 (Trattamento economico minimo personale del trasporto aereo)

Articolo 204 (Incremento dotazione del Fondo di solidarietà per il settore aereo)

Articolo 205 (Collegamento marittimo con le isole maggiori e minori)

Articolo 206 (Ripristino e messa in sicurezza della tratta autostradale A24 e A25)

Articolo 207 (Disposizioni urgenti per la liquidità delle imprese appaltatrici)

Articolo 208 (Formazione personale del settore ferroviario)

Articolo 210 (Disposizioni in materia di autotrasporto)

Articolo 213 (Finanziamento del sistema bus rapidtransit)

Articolo 215 (Misure di tutela per i pendolari di trasporto ferroviario e TPL)

Articolo 216 (Disposizioni in materia di impianti sportivi)

Articolo 217 (Costituzione del Fondo per il rilancio del sistema sportivo nazionale)

Articolo 220 (Disposizioni urgenti in materia di Fondo unico giustizia)

Articolo 221 (Modifiche all’art. 83 del DL n. 18/2020)

Articolo 222 (Fondo emergenziale a tutela delle filiere in crisi)

Articolo 223 (Contenimento produzione e miglioramento della qualità)

Articolo 224 (Misure in favore della filiera agroalimentare)

Articolo 225 (Mutui dei consorzi di bonifica)

Articolo 226 (Fondo emergenza alimentare)

Articolo 227 (Sostegno alle zone economiche ambientali)

Articolo 228 (Misure urgenti in materia di valutazione di impatto ambientale)

Articolo 229 (Misure per incentivare la mobilità sostenibile)

Articolo 230 (Incremento posti concorsi banditi)

Articolo 231 (Svolgimento in condizioni di sicurezza dell’anno scolastico 2020/2021)

Articolo 232 (Edilizia scolastica)

Articolo 233 (Sostegno economico al sistema integrato da zero a sei anni)

Articolo 234 (Misure per il sistema informativo per il supporto all’istruzione scolastica)

Articolo 235 (Fondo per l'emergenza epidemiologica da COVID-19 presso il Ministero dell’istruzione)

Articolo 238 (Piano di investimenti straordinario nell’attività di ricerca)

Articolo 239 (Fondo per l’innovazione tecnologica e la digitalizzazione)

Articolo 242 (Fondi strutturali europei)

Articolo 244 (Credito di imposta per le attività di ricerca e sviluppo nelle aree del Mezzogiorno)

Articolo 245 (Misura di sostegno al fabbisogno di circolante dei beneficiari di “Resto al Sud”)

Articolo 246 (Sostegno al Terzo settore nelle Regioni del Mezzogiorno)

Articolo 247 (Procedure concorsuali della Commissione RIPAM)

Articolo 248 (Reclutamento della Commissione RIPAM per il personale delle pubbliche amministrazioni)

Articolo 250 (Scuola nazionale dell’amministrazione e concorsi degli enti pubblici di ricerca)

Articolo 253 (Misure urgenti in tema di concorso per magistrato ordinario)

Articolo 255 (Misure straordinarie per procedimenti giudiziari pendenti)

Articolo 261 (Procedure assunzionali del Dipartimento della protezione civile

Articolo 262 (Procedure assunzionali del Ministero dell’economia e delle finanze)

Articolo 263 (Disposizioni in materia di flessibilità del lavoro pubblico e di lavoro agile)

Articolo 265, commi 1-2 (Disposizioni finanziarie e risultati differenziali di bilancio)

Articolo 265, comma 3 (Interessi passivi derivanti dal ricorso all’indebitamento)

Articolo 265, comma 4 (Incremento livello finanziamento SSN)

Articolo 265, comma 7 (Copertura finanziaria)

Articolo 265, commi 8-12 (Monitoraggio delle risorse e gestione dei fondi Ue)

Articolo 265, commi 13 e 14 (Modifiche alla legge n. 160 del 2019)

Articolo 265, comma 15 (Intervento sul fondo investimenti delle amministrazioni centrali)

Informazioni sul provvedimento

| A.C. |

2500 |

| Titolo: |

Conversione in legge del decreto-legge 19 maggio 2020, n. 34, recante misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19 |

| Iniziativa: |

governativa |

| Iter al Senato |

No |

| Relazione tecnica (RT): |

presente |

| Relatori per la Commissione: |

Marattin, Melilli, Misiti

|

| Gruppi:

Commissione competente: |

IV, PD, M5S

V (Bilancio)

|

Il disegno di legge dispone la conversione in legge del decreto-legge 19 maggio 2020, n. 34, recante misure urgenti in materia di salute, sostegno al lavoro e all'economia, nonché di politiche sociali connesse all'emergenza epidemiologica da Covid-19, assegnato alla V Commissione in sede referente.

È oggetto della presente nota il testo iniziale del provvedimento.

Il provvedimento è corredato di relazione tecnica, cui è allegato un prospetto riepilogativo degli effetti finanziari.

Si esaminano di seguito le disposizioni considerate dalla relazione tecnica nonché le altre disposizioni che presentano profili di carattere finanziario.

Nelle schede che seguono vengono riportati, per ciascun articolo, gli effetti ascritti dal prospetto riepilogativo a ciascuna norma e le osservazioni inerenti i profili di quantificazione e/o quelli di copertura finanziaria.

La descrizione delle norme e della relazione tecnica è limitata solo a taluni casi di maggiore complessità; negli altri i contenuti normativi e della relazione tecnica rilevanti ai fini della verifica delle quantificazioni sono richiamati in estrema sintesi all’inizio di ciascuna osservazione.

Per una descrizione di maggior dettaglio delle norme si rinvia alla parte I del presente dossier, contenente le schede di lettura, mentre per la lettura integrale della relazione tecnica, si rinvia al testo della stessa pubblicato a corredo dello stampato del disegno di legge di conversione, presentato alla Camera in prima lettura.

Si richiama, in via preliminare, per il suo rilievo trasversale ai fini della valutazione delle risorse stanziate per ciascuno degli interventi, la disposizione recata dall’articolo 265, comma 8, in base al quale le risorse destinate a ciascuna delle misure previste dal decreto in esame sono soggette ad un monitoraggio effettuato dal Ministero dell’economia e delle finanze. Il Ministro, sulla base degli esiti del monitoraggio e al fine di ottimizzare l’allocazione delle risorse disponibili, è autorizzato ad apportare con propri decreti, sentito il Ministro competente, le occorrenti variazioni di bilancio provvedendo a rimodulare le predette risorse tra le misure previste dal presente decreto, ad invarianza degli effetti sui saldi di finanza pubblica.

Una previsione analoga era stata già introdotta nel DL 18/2020 (“cura Italia”, art. 126). Si fa presente in proposito che nel parere espresso sul decreto legge 34 in esame dal Comitato per la legislazione il 27 maggio scorso, è contenuta la seguente condizione, formulata per la conformità ai parametri stabiliti dagli articoli 16-bis e 96-bis del Regolamento della Camera: “provveda la Commissione di merito ad approfondire, anche alla luce del vigente sistema delle fonti, l’effettiva necessità della disposizione contenuta nell’articolo 265, comma 8, procedendo, nel caso in cui la disposizione sia ritenuta necessaria, ad inserire l’espressione di un parere parlamentare “forte” (ad esempio attraverso la procedura del “doppio parere” parlamentare) sugli schemi di decreto previsti nonché ad introdurre la medesima procedura anche per la disposizione contenuta nell’articolo 126, comma 7, del decreto-legge n. 18 del 2020”.

EFFETTI FINANZIARI QUANTIFICATI DAL PROSPETTO RIEPILOGATIVO

Il prospetto riepilogativo ascrive complessivamente al decreto legge in esame i seguenti effetti ai fini dei saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

|

|

|

||||||||

| Effetti netti sui saldi |

?154.737,3 |

?26.121,5 |

?34.342,0 |

?68.457,6 |

?26.119,9 |

?34.487,8 |

?55.319,8 |

?26.077,9 |

?34.649,8 |

Il provvedimento utilizza il maggiore indebitamento richiesto dal Governo con la Relazione presentata, ai sensi dell’art. 6 della legge n. 243/2012, contestualmente alla presentazione del DEF 2020 ed autorizzato con l'approvazione, il 29 e il 30 aprile scorso, a maggioranza assoluta dei componenti di ciascuna delle due Camere, della Risoluzione n. 6/00107 della Camera dei deputati e della Risoluzione n. 6/00106 del Senato.

Si ricorda che, con la predetta Relazione, il Governo ha chiesto l’autorizzazione a ricorrere a maggiore indebitamento per 55 miliardi di euro nell'anno 2020, 24,85 miliardi nel 2021, 32,75 miliardi nel 2022, 33,05 miliardi nel 2023, 33,15 miliardi di euro nel 2024, 33,25 miliardi di euro dal 2025 al 2031 e 29,2 miliardi dal 2032.

A tali importi si aggiungono quelli autorizzati per gli oneri del servizio del debito derivante dagli effetti delle misure da adottare, indicati nella Relazione in 0,33 miliardi di euro nel 2020 e 1,45 miliardi di euro nel 2021, 2,15 miliardi nel 2022, 2,95 miliardi nel 2023, 3,85 miliardi nel 2024, 4,75 miliardi nel 2025, 5,35 miliardi nel 2026, 5,6 miliardi nel 2027, 5,85 miliardi nel 2028, 6,05 miliardi nel 2029, 6,2 miliardi nel 2030 e 6,4 miliardi dal 2031.

L’effetto sul fabbisogno delle amministrazioni pubbliche è stato previsto pari a 65 miliardi di euro nel 2020, 25 miliardi nel 2021 e pari all’indebitamento netto in ciascuno degli anni successivi.

Sul saldo netto da finanziare del bilancio dello Stato, in termini di competenza e in termini di cassa, gli effetti del decreto sono stati indicati in 155 miliardi nel 2020, 25 miliardi nel 2021 e risultano pari a quelli indicati in termini di indebitamento netto delle amministrazioni pubbliche in ciascuno degli anni successivi.

Gli effetti scontati nel prospetto riepilogativo, con riferimento al triennio 2020-2022, appaiono coerenti con la richiamata autorizzazione parlamentare. Con esclusivo riferimento al saldo di fabbisogno per l’esercizio 2020, gli effetti del decreto legge eccedono lo scostamento autorizzato: pertanto il provvedimento utilizza, ai sensi dell’art. 265, comma 1 (alla cui scheda si rinvia), una quota pari a 3.340 milioni di euro del margine disponibile, in termini di fabbisogno, risultante per effetto del decreto-legge n. 18 del 2020 rispetto al ricorso all’indebitamento autorizzato l’11 marzo 2020 con le risoluzioni di approvazione della precedente Relazione al Parlamento, e della relativa Integrazione.

Essendo il prospetto riepilogativo allegato al provvedimento in esame limitato al triennio 2020-2022, ai fini di una ricostruzione, in base alle indicazioni della relazione tecnica, degli impatti annui sui saldi per gli esercizi successivi al 2022 e del raffronto con il maggior indebitamento autorizzato per ciascun esercizio, sarebbe opportuno disporre anche del quadro delle proiezioni ultratriennali degli importi contenuti nel predetto prospetto riepilogativo.

In ordine ai predetti profili si rinvia anche al Dossier dei Servizi di documentazione del Senato e della Camera (Documentazione di finanza pubblica n. 14 del maggio 2020), relativo a “Decreto legge “rilancio”: effetti sui saldi di finanza pubblica e conto risorse e impieghi”.

VERIFICA DELLE QUANTIFICAZIONI

Articolo 1

(Disposizioni urgenti in materia di assistenza territoriale)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Maggiori spese correnti |

|

||||||||

| Incremento livello finanziamento SSN |

1.256,63 |

|

|

1.256,63 |

|

|

1.256,63 |

|

|

| Maggiori entrate contributive |

|

||||||||

| Indennità personale infermieristico SSN- effetti riflessi |

|

|

|

4,85 |

|

|

4,85 |

|

|

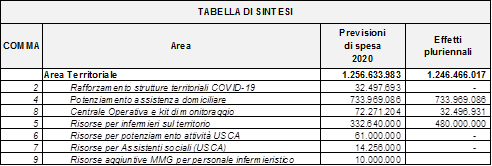

In merito ai profili di quantificazione, si rileva che la norma dispone che, per l’anno 2020, le regioni e le province autonome, al fine di rafforzare l’offerta sanitaria e sociosanitaria territoriale, necessaria a fronteggiare l’emergenza epidemiologica conseguente alla diffusione del virus SARS-Cov-2 dovranno predisporre specifici piani regionali di potenziamento dell’offerta sanitaria e sociosanitaria territoriale da recepire nei Programmi operativi regionali per la gestione dell’emergenza Covid-19, previsti dal decreto legge 18/2020 “Cura Italia”. Le regioni e le province autonome dovranno organizzare inoltre le attività di sorveglianza attiva e di monitoraggio presso le residenze sanitarie assistite e le altre strutture residenziali, anche garantendo la collaborazione e la consulenza di medici specialisti in relazione alle esigenze di salute delle persone assistite, con le risorse umane strumentali e finanziarie disponibili a legislazione vigente.

Al fine di consentire la realizzazione degli interventi previsti dall’articolo in esame è incrementato, per l'anno 2020, il livello del finanziamento del fabbisogno sanitario nazionale standard cui concorre lo Stato per un importo complessivo di 1.256.633.983 euro.

La relazione tecnica, cui si rinvia per i dati di dettaglio dei singoli settori di spesa, espone la seguente tabella riassuntiva degli interventi previsti dall’articolo in esame:

(euro)

Fonte: RT

Per l’anno 2020 la disposizione prevede il corrispondente incremento del livello del finanziamento del SSN alla cui copertura finanziaria si provvede ai sensi dell’articolo 265. A decorrere dall’anno 2021, le regioni provvedono a valere sul livello finanziamento del fabbisogno sanitario nazionale standard cui concorre lo Stato per l’anno di riferimento.

Si evidenzia in primo luogo che la relazione tecnica quantifica i costi da sostenere per il potenziamento delle strutture territoriali sulla base delle evidenze statistiche relative alla percentuale di ospedalizzazione dei pazienti e sulla necessità di somministrare le cure adeguate (ospedaliere o domiciliari). In proposito non si hanno osservazioni da formulare sulla base dei dati forniti dalla RT. Con riferimento agli oneri pluriennali che si verificherebbero a decorrere dal 2021, si osserva che a fronte di un aumento della spesa sanitaria previsto dalla norma in esame, l’articolo 265, comma 4 del provvedimento in esame, dispone un incremento delle risorse da destinare al finanziamento del SSN inferiore rispetto agli impegni di spesa previsti e quantificati dalla RT. Sul punto appare necessario acquisire ulteriori elementi di valutazione (si rinvia in proposito alla scheda relativa all’art. 265, co. 4).

Articolo 2

(Riordino della rete ospedaliera in emergenza COVID-19)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Maggiori spese in conto capitale |

|

||||||||

| Somme trasferite sulla contabilità speciale del “Commissario straordinario per il contrasto dell’emergenza COVID-19 |

1.467,49 |

|

|

1.467,49 |

|

|

1.467,49 |

|

|

| Maggiori entrate contributive |

|

||||||||

| Indennità personale infermieristico SSN- effetti riflessi |

|

|

|

179,69 |

|

|

179,69 |

|

|

| Maggiori spese correnti |

|

||||||||

| Incremento livello finanziamento SSN - Unità di personale aggiuntive |

430,98 |

|

|

430,98 |

|

|

430,98 |

|

|

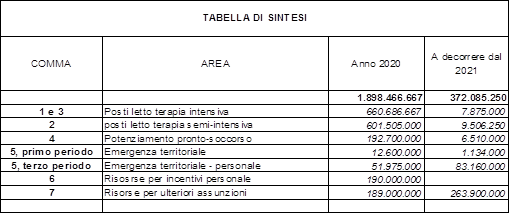

In merito ai profili di quantificazione, si rileva che la norma reca misure dirette al rafforzamento strutturale della rete ospedaliera del Servizio sanitario nazionale mediante l’adozione di uno specifico piano di riorganizzazione in grado di fronteggiare in maniera adeguata le emergenze pandemiche come quella da COVID-19 in corso. Gli oneri complessivi per l’anno 2020 sono pari a euro 1.898.466.667, alla cui copertura finanziaria si provvede ai sensi dell’articolo 265 e sono così suddivisi.

1. L’importo di 1.467,49 milioni di euro destinato ai seguenti interventi:

· incremento strutturale posti letto di terapia intensiva e semi-intensiva (circa 1.262,2 milioni di euro);

· realizzazione di una separazione strutturale dei percorsi di accesso e cura dei pazienti (192,7 milioni di euro);

· implementazione dei mezzi di soccorso dedicati ai trasferimenti secondari dei pazienti COVID (12,6 milioni di euro).

Le norme dispongono che il predetto importo di 1,467 miliardi per il 2020 sia trasferito al Commissario straordinario per il contrasto COVID-19 che è autorizzato a delegare i propri poteri ai Presidenti delle regioni e province autonome, allo scopo di garantire la massima celerità negli interventi di potenziamento della rete ospedaliera.

2. L’importo di 430,98 milioni di euro destinato ai seguenti interventi:

· assunzione personale per i mezzi di soccorso (51,975 milioni di euro):

· incremento risorse per incentivi al personale (190 milioni di euro);

· risorse per ulteriori assunzioni personale terapie intensive (189 milioni di euro).

A tale fine, è conseguentemente incrementato, per l'anno 2020, il livello del finanziamento del fabbisogno sanitario nazionale standard cui concorre lo Stato per un importo di 430,98. Al finanziamento di cui al presente comma accedono tutte le regioni e province autonome di Trento e di Bolzano, in deroga alle disposizioni legislative che stabiliscono per le autonomie speciali il concorso regionale e provinciale al finanziamento sanitario corrente, sulla base delle quote di accesso al fabbisogno sanitario indistinto corrente.

La relazione tecnica, cui si rinvia per i dati di dettaglio dei singoli settori di spesa, espone la seguente tabella riassuntiva degli interventi previsti dall’articolo in esame:

(euro)

Fonte: RT

Le norme dispongono che gli oneri a regime dall’anno 2021, pari a 372.085.250, siano posti a valere sul livello finanziamento del fabbisogno sanitario nazionale standard cui concorre lo Stato per l’anno di riferimento.

Con riferimento alle spese relative all’assunzione di personale da destinare alle terapie intensive appare necessario un chiarimento circa la stima dell’onere che per l’anno 2020 è limitato a 3,5 mesi. L’onere complessivo pari a 189 milioni di euro per il 2020 è infatti ottenuto moltiplicando l’onere mensile (pari a 54 milioni di euro) per 3,5 mesi. Diversamente l’onere a regime, a decorrere dal 2021, seppure parametrato ad un fabbisogno ridotto del 40% di posti letto, è considerato per tutti i 12 mesi dell’anno.

Inoltre, con riferimento agli oneri pluriennali che si verificherebbero a decorrere dal 2021, si osserva che l’articolo 265, comma 4, del provvedimento in esame, dispone un incremento delle risorse da destinare al finanziamento del SSN inferiore rispetto al complesso degli impegni di spesa previsti e quantificati dalla RT relativi all’articolo in esame e al precedente articolo 1. Sul punto, nel richiamare le considerazioni già svolte con riferimento all’articolo 1, si rinvia alla scheda relativa all’art. 265, comma 4.

Articolo 3

(Incarichi a tempo determinato ai medici in formazione specialistica)

Il prospetto riepilogativo non considera la norma.

In merito ai profili di quantificazione, si rileva che l’art. 3, sostituendo il comma 5 dell’art. 2-ter del decreto legge 17 marzo 2020, n. 18, conferma la possibilità di conferimento degli incarichi a tempo determinato anche ai medici specializzandi iscritti regolarmente all'ultimo e penultimo anno di corso della scuola di specializzazione modificando la durata: si prevede infatti che gli incarichi possano essere conferiti per una durata di 6 mesi (anziché un anno), prorogabili, previa definizione dell'accordo[1] e in ragione del perdurare dello stato di emergenza, sino al 31 dicembre 2020.

Si ricorda che l’articolo 2-ter del decreto-legge n. 18/2020 ha previsto la possibilità per le aziende e gli enti del SSN, verificata l'impossibilità di utilizzare personale già in servizio durante la vigenza dello stato di emergenza di cui alla delibera del Consiglio dei ministri del 31 gennaio 2020, di conferire incarichi individuali a tempo determinato. Il comma 2 (non modificato dalla norma in esame) dispone che gli incarichi hanno la durata di un anno e non sono rinnovabili. I predetti incarichi, qualora necessario, possono essere conferiti anche in deroga, limitatamente alla spesa gravante sull'esercizio 2020, ai vincoli previsti dalla legislazione vigente in materia di spesa di personale, nei limiti delle risorse complessivamente indicate per ciascuna regione con il decreto direttoriale del MEF 10 marzo 2020 (che ha ripartito le risorse incrementali di cui all’articolo 18 del decreto legge n. 18/2020 pari a 660 milioni di euro destinate alla finalità in oggetto per l’anno 2020). Per la spesa relativa all'esercizio 2021 si provvede nei limiti previsti dalla legislazione vigente in materia di spesa di personale. Il comma 5 (previgente), in particolare, ha previsto che detti incarichi possano essere conferiti anche ai medici specializzandi iscritti regolarmente all’ultimo e al penultimo anno di corso della scuola di specializzazione. I medici specializzandi restano iscritti alla scuola di specializzazione universitaria e continuano a percepire il trattamento economico previsto dal contratto di formazione specialistica, integrato dagli emolumenti corrisposti in proporzione all'attività lavorativa svolta.

La relazione tecnica afferma che la disposizione reca modifiche di natura ordinamentale e, pertanto, non comporta nuovi o maggiori oneri per la finanza pubblica. Infatti, secondo la RT, gli incarichi in oggetto sono già finanziati per il 2020 nell’ambito delle risorse aggiuntive - rispetto al fabbisogno standard del SSN - previste dall’art. 18 del D.L. n. 18/2020 e, essendo limitati al 2020, non producono effetti sul 2021.

In proposito, andrebbero acquisiti chiarimenti circa gli effetti finanziari connessi agli incarichi già stipulati in forza della normativa previgente, che consentiva il conferimento di incarichi di durata annuale. A tale riguardo si rammenta che l’articolo 2-ter, comma 2, del decreto legge n. 18/2020, in relazione alla disciplina di conferimento degli incarichi individuali, dispone che per la spesa relativa all'esercizio 2021 si provveda nei limiti previsti dalla legislazione vigente in materia di spesa di personale. Sul punto andrebbero forniti elementi di valutazione.

Articolo 4

(Misure per l’avvio di specifiche funzioni assistenziali per l’emergenza COVID-19)

Il prospetto riepilogativo non ascrive effetti sui saldi di finanza pubblica alle norme.

In merito ai profili di quantificazione, si rileva che la norma disciplina il riconoscimento alle strutture sanitarie inserite nei piani per incrementare la dotazione dei posti letto in terapia intensiva, di una remunerazione per una specifica funzione assistenziale per i maggiori costi correlati all’allestimento dei reparti ed alla gestione dell’emergenza. La definizione delle modalità di determinazione di tale remunerazione, limitatamente al periodo dello stato di emergenza di cui alla delibera del Consiglio dei ministri 31 gennaio 2020 (vale a dire fino al 31 luglio 2020), è rimessa ad un decreto del Ministro della salute previa intesa con la Conferenza Stato-Regioni, in modo da garantire la compatibilità con il finanziamento per il Servizio sanitario nazionale per l’anno 2020 e con le risorse previste per l’attuazione dell’articolo 3, comma 6, del decreto legge 17 marzo 2020, n. 18.

Si ricorda che il comma 6 dell’articolo 3 del D.L. 18/2020, per l’attuazione dei commi 1 e 2 (concernenti la stipula di accordi con le strutture sanitarie), ha autorizzato la spesa complessiva di 240.000.000 euro per l'anno 2020 e per l’attuazione del comma 3 (concernente la messa a disposizione di locali e personale da parte delle strutture sanitarie), ha autorizzato la spesa di 160.000.000 euro per l’anno 2020. Al relativo onere si provvede a valere sul finanziamento sanitario corrente stabilito per il medesimo anno. Al relativo finanziamento accedono tutte le regioni e le province autonome di Trento e di Bolzano, in deroga alle disposizioni legislative che stabiliscono per le autonomie speciali il concorso regionale e provinciale al finanziamento sanitario corrente, sulla base delle quote d’accesso al fabbisogno sanitario indistinto corrente rilevate per l'anno 2019.

Il riconoscimento di tale remunerazione può avvenire anche in deroga al limite di spesa di cui all’articolo 45, comma 1-ter, del decreto legge 26 ottobre 2019, n. 124.

Si ricorda che l’articolo 45, comma 1-ter del decreto-legge n. 124/2019 (Disposizioni urgenti in materia fiscale e per esigenze indifferibili) ha modificato il limite di spesa, previsto dalla normativa previgente, da applicare ai contratti e agli accordi vigenti nell'esercizio 2012 per l'acquisto di prestazioni sanitarie da soggetti privati accreditati per l'assistenza specialistica ambulatoriale e per l'assistenza ospedaliera, che viene rideterminato a decorrere dal 2020 nel valore della spesa consuntivata nell’anno 2011. Si ricorda che l’articolo 15, comma 14, del decreto legge n. 95/2012 (c.d. “DL spending review”) dispone l’applicazione della riduzione dell'importo e dei corrispondenti volumi d'acquisto in misura determinata dalla regione o dalla provincia autonoma, tale da ridurre la spesa complessiva annua, rispetto alla spesa consuntivata per l'anno 2011, dello 0,5 per cento per l'anno 2012, dell'1 per cento per l'anno 2013 e del 2 per cento a decorrere dall'anno 2014.

Viene abrogato l’articolo 32 del D.L. 23/2020, che disciplina la stessa materia, in quanto con l’intervento in esame si è estesa la disciplina anche agli enti del Servizio sanitario nazionale di cui all’articolo 19, lettera c), della legge n. 118/2011, compatibilmente con il fabbisogno sanitario riconosciuto per l’anno 2020, vale a dire: alle aziende sanitarie locali, alle aziende ospedaliere, agli istituti di ricovero e cura a carattere scientifico pubblici, anche se trasformati in fondazioni, alle aziende ospedaliere universitarie integrate con il Servizio sanitario nazionale.

La relazione tecnica afferma che la disposizione non comporta nuovi o maggiori oneri, in quanto il decreto interministeriale che stabilisce le modalità per la determinazione del riconoscimento della funzione assistenziale e dell’incremento tariffario dovrà essere predisposto nei limiti del finanziamento sanitario previsto per l’anno 2020, come incrementato ai sensi dell’articolo 18 del decreto legge 18/2020.

Si ricorda che l’articolo 18 del decreto-legge n. 18/2020 incrementa il livello del finanziamento del fabbisogno sanitario nazionale standard cui concorre lo Stato di 1.410 milioni di euro per l’anno 2020.

In proposito, si fa presente che, analogamente a quanto previsto dall’articolo 32 del decreto-legge n. 23/2020, le modalità di determinazione della specifica funzione assistenziale e dell’incremento tariffario sono demandate ad un decreto del Ministro della salute, di concerto con il Ministro dell’economia e delle finanze, che dovrà garantire la compatibilità con le risorse previste per l’attuazione dell’articolo 3, comma 6, del decreto legge 17 marzo 2020, n. 18. L’invarianza finanziaria di tale meccanismo è pertanto affidata ad una procedura che rinvia ad una fonte subordinata gli elementi essenziali per la definizione della spesa in questione.

Pertanto né dalla norma né dalla relazione tecnica è possibile desumere elementi idonei a determinare, in sede di verifica parlamentare delle quantificazioni, l’effettiva neutralità delle disposizioni in esame. In proposito appare quindi opportuno acquisire elementi di valutazione del Governo.

Articolo 5

(Incremento delle borse di studio degli specializzandi)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Maggiori spese correnti |

|

||||||||

| Incremento livello finanziamento Stato del fabbisogno sanitario nazionale standard per borse di studio per contratti di formazione specialistica dei medici |

105,00 |

105,00 |

109,20 |

105,00 |

105,00 |

109,20 |

105,00 |

105,00 |

109,20 |

| Maggiori tributarie/contributive |

|

||||||||

| Incremento livello finanziamento Stato del fabbisogno sanitario nazionale standard per borse di studio per contratti di formazione specialistica dei medici - effetti riflessi |

|

|

|

50,93 |

50,93 |

52,96 |

50,93 |

50,93 |

52,96 |

In merito ai profili di quantificazione, si rileva che l’articolo in esame, al fine di aumentare il numero dei contratti di formazione specialistica dei medici di cui all’articolo 37 del D.lgs. n. 368/1999, autorizza l'ulteriore spesa di 105 milioni di euro per ciascuno degli anni 2020 e 2021 e di 109,2 milioni di euro per ciascuno degli anni 2022, 2023 e 2024. A tale fine, viene conseguentemente incrementato, per i medesimi anni, il livello del finanziamento del fabbisogno sanitario nazionale standard cui concorre lo Stato. Ai relativi oneri si provvede ai sensi dell’articolo 265. La norma non individua un contingente numerico, fisso o massimo, di specializzandi.

La relazione tecnica precisa che i maggiori oneri sono pari a 105 milioni di euro per ciascuno degli anni 2020 e 2021 tenuto conto del costo annuo lordo di una borsa di studio (pari a 25.000 euro) per 4.200 specializzandi e di 109,2 milioni di euro per ciascuno degli anni 2022, 2023 e 2024 tenuto conto del maggior costo unitario della borsa di studio, pari a 26.000 euro, a partire dal terzo anno sino alla conclusione del ciclo di studi.

In proposito, non si formulano osservazioni per i profili di quantificazione dal momento che l’intervento è configurato come limite di spesa e che la disposizione non individua un contingente di contratti da concludere, con ciò consentendo l’osservanza del limite di spesa in fase applicativa. Peraltro, la relazione tecnica fornisce elementi informativi idonei a verificare la congruità dello stanziamento rispetto alla contrattualizzazione di un dato numero di specializzandi.

Articolo 6

(Deroga alle riduzioni di spesa per il settore informatico)

Il prospetto riepilogativo non considera le norme.

In merito ai profili di quantificazione, si rileva che la disposizione prevede che al Ministero della salute non si applicano, per l’anno 2020, le riduzioni di cui all’articolo 1, commi 610 e 611, della legge 27 dicembre 2019, n. 160, che prevedono un obbligo di riduzione della spesa nel settore informatico. Va rammentato che la norma è stata ritenuta idonea a produrre risparmi nel medio-lungo periodo, verificabili solo a consuntivo e prudenzialmente non scontati ai fini dei saldi di finanza pubblica.

Si rileva che la relazione tecnica afferma che la norma non comporta nuovi o maggiori oneri, atteso che le risorse rese disponibili dall’esonero dall’obbligo di risparmio delle spese correnti per la gestione del settore informatico sono già appostate nei pertinenti capitoli di spesa del bilancio del Ministero della salute.

La relazione tecnica sembrerebbe quindi confermare che i tendenziali di spesa del settore non sono stati rivisti e che, pertanto, i risparmi attesi dalla razionalizzazione delle spese per informatica non sono stati scontati in attesa di essere verificati a consuntivo. Premessa l’opportunità di una conferma al riguardo, non si formulano in tal senso osservazioni, rilevando peraltro che la norma implica comunque la rinuncia a futuri risparmi, benché non contabilizzati.

Articolo 7

(Metodologie predittive dell’evoluzione del fabbisogno di salute della popolazione)

Il prospetto riepilogativo non considera la norma.

In merito ai profili di quantificazione, si rileva che l’articolo attribuisce al Ministero della salute, nell’ambito dei suoi compiti previsti dalla legislazione vigente in tema di prevenzione e cura delle malattie e di programmazione tecnico sanitaria di rilievo nazionale e regionale, il trattamento di dati personali sulla salute degli assistiti raccolti nei sistemi informativi del Servizio sanitario nazionale, nonché dati reddituali dell’interessato e del suo nucleo familiare per lo sviluppo di metodologie predittive dell’evoluzione del fabbisogno di salute della popolazione. Con decreto del Ministro della salute sono individuati i dati personali, il loro trattamento, la loro acquisizione dai sistemi informativi e i tempi di conservazione dei dati trattati.

La relazione tecnica precisa il carattere ordinamentale della norma, che non comporta nuovi o maggiori oneri a carico della finanza pubblica.

In proposito, non vi sono osservazioni da formulare in considerazione della natura ordinamentale della norma, volta testualmente ad autorizzare ope legis operazioni di trattamento dati nel quadro di attribuzioni già sussistenti a legislazione vigente.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

In merito ai profili di quantificazione, si rileva che le norme dispongono, a determinate condizioni, la proroga limitata e temporanea della validità delle ricette limitative dei farmaci di fascia A (articolo 8) e dei piani terapeutici in scadenza durante lo stato di emergenza (articolo 9). La relazione tecnica afferma che le norme hanno natura ordinamentale e non determinano nuovi o maggiori oneri per la finanza pubblica. In proposito non si hanno osservazioni da formulare.

Articolo 10

(Modifiche al decreto-legge 17 marzo 2020, n. 18)

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

In merito ai profili di quantificazione, si rileva che la norma modifica il decreto-legge n. 18/2020. In particolare:

- estende le iniziative di solidarietà in favore dei familiari di medici, personale infermieristico e operatori socio-sanitari già previste dall’articolo 22-bis del citato decreto legge a tutti gli esercenti le professioni sanitaria.

Si ricorda che l’articolo 22-bis del decreto legge n. 18/2020 ha istituito presso la Presidenza del Consiglio un apposito Fondo con una dotazione di 10 milioni di euro per l'anno 2020 destinato all'adozione di tali iniziative di solidarietà;

- estende anche ai Centri riabilitativi ambulatoriali del Servizio sanitario nazionale la sospensione dell’attività già disposta dall’articolo 47 del citato decreto-legge nei Centri semiresidenziali a carattere socio-assistenziale, socio-educativo, polifunzionale, socio-occupazionale, sanitario e socio-sanitario per persone con disabilità.

Si ricorda che l’articolo 47 prevede che l’Azienda sanitaria locale può, d’accordo con gli enti gestori dei predetti centri, attivare interventi non differibili in favore delle persone con disabilità ad alta necessità di sostegno sanitario.

La relazione tecnica afferma che le modifiche in esame sono di natura ordinamentale che non comportano oneri per la finanza pubblica.

In proposito, non si hanno osservazioni da formulare con riferimento all’estensione degli interventi di solidarietà in considerazione del fatto che questi possono essere adottati nell’ambito delle risorse del Fondo appositamente costituito presso la Presidenza del Consiglio.

Per quanto attiene agli interventi non differibili di cui all’articolo 47, andrebbero acquisiti elementi volti a confermare che gli stessi possano essere contenuti nell’ambito delle risorse già stanziate a legislazione vigente anche alla luce dell’estensione operata dalla norma in esame.

Articolo 11

(Misure urgenti in materia di fascicolo sanitario elettronico)

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

In merito ai profili di quantificazione, si rileva che la norma dispone il potenziamento e il rafforzamento del Fascicolo sanitario elettronico - FSE, (di cui all’art. 12 del D.L. n. 179/2012) finalizzato alla raccolta dei dati e dei documenti digitali di tipo sanitario e socio-sanitario generati da eventi clinici presenti e trascorsi, riguardanti l'assistito.

La relazione tecnica afferma che la disposizione in esame non comporta nuovi o ulteriori oneri a carico della finanza pubblica, in quanto le implementazioni ivi previste sono attuabili, secondo la RT, nell’ambito delle risorse già stanziate per la realizzazione dell’Infrastruttura nazionale per l’interoperabilità.

La RT precisa che le risorse già stanziate per la realizzazione dell’Infrastruttura nazionale per l’interoperabilità (INI) da parte del Ministero dell’economia e delle finanze sono pari a 2,5 mln di euro (pg 3 del cap. 7585/MEF), a decorrere dall’anno 2017, ai sensi all’art. 1, comma 383 della legge 11 dicembre 2016, n. 232 (Legge di Bilancio 2017). Inoltre, sono stati assegnati circa 210 mln di euro complessivi per gli anni 2018-2021 derivanti dal riparto del Fondo di cui all’articolo 1, comma 1072, della legge n. 205/2017, da destinare alle regioni per l’accelerazione della digitalizzazione dei documenti clinici da inserire nel FSE (pg 4 del capitolo 7585/MEF).

In proposito, alla luce dei dati forniti dalla RT, non si hanno osservazioni da formulare nel presupposto che l’implementazione dei sistemi attualmente operativi possano essere attuati nell’ambito delle risorse disponibili a legislazione vigente.

Articolo 12

(Accelerazione dell’acquisizione delle informazioni relative alle nascite e ai decessi)

Il prospetto riepilogativo non ascrive alla norma effetti sui saldi di finanza pubblica.

In merito ai profili di quantificazione, si rileva che la norma dispone che le strutture sanitarie, i medici, i medici necroscopi o altri sanitari delegati, inviino al Sistema Tessera Sanitaria del MEF i dati dell’avviso di decesso, del certificato necroscopico, della denuncia della causa di morte, dell’attestazione e della dichiarazione di nascita, esonerando i soggetti interessati dall’ulteriore invio ai Comuni di attestazioni cartacee. Il Sistema Tessera Sanitaria rende tali dati immediatamente disponibili, senza registrarli: all’Anagrafe Nazionale della Popolazione Residente (ANPR); ai Comuni non ancora collegati all’ANPR, tramite Posta elettronica certificata (PEC); all’ISTAT.

I dati e le relative modalità tecniche di trasmissione sono definiti con uno o più decreti ministeriali.

La RT afferma che la disposizione non comporta nuovi o maggiori oneri a carico della finanza pubblica, tenuto conto che trattasi di accelerare dell’attuazione di quanto già previsto legislativamente dall’art. 62, comma 6, lettera c), del Codice dell’amministrazione digitale, da attuare nell’ambito delle risorse già stanziate per il Sistema TS.

Al riguardo, andrebbe confermato che l’accelerazione dell’avvio degli adempimenti a carico degli operatori sanitari, sui quali sembra gravare l’onere della comunicazione tempestiva dei dati summenzionati, possa essere attuata nell’ambito delle risorse disponibili a legislazione vigente (risorse già stanziate per il Sistema TS), le quali dovrebbero assicurare alle stesse strutture sanitarie la disponibilità di strumenti (hardware e software) per effettuare la trasmissione.

Articolo 13

(Rilevazioni statistiche dell’ISTAT connesse all’emergenza epidemiologica da COVID-19)

Il prospetto riepilogativo non considera la norma.

In merito ai profili di quantificazione, si rileva che l’articolo in esame, in considerazione dell’emergenza epidemiologica da COVID-19 e della necessità e urgenza di disporre di statistiche ufficiali tempestive, affidabili e complete, autorizza l’Istituto nazionale di statistica (ISTAT), anche con altri soggetti che fanno parte o partecipano al Sistema statistico nazionale, fino al termine dello stato di emergenza e per i dodici mesi successivi, a trattare dati personali, anche riferiti a condanne penali e reati, per effettuare rilevazioni, elaborazioni e analisi, per comprendere la situazione economica, sociale ed epidemiologica italiana (comma 1).

I trattamenti sopra indicati, riferiti a dati personali (articoli 9 e 10 del regolamento (UE) 2016/679), sono individuati con specifiche direttive del presidente dell’ISTAT adottate previo parere del Garante per la protezione dei dati personali, e sono svolti nel rispetto delle pertinenti disposizioni del D.lgs. n. 196/2003 e delle Regole deontologiche (comma 2). Nelle direttive sono indicati, tra l’altro, gli scopi perseguiti, i tipi di dati e le operazioni eseguibili (comma 3). Inoltre, l’ISTAT fornisce agli interessati le informazioni di cui agli articoli 13 e 14 del Regolamento (UE) 2016/679 (comma 4).

I dati trattati nell’ambito delle indagini statistiche qui descritte, privi di ogni riferimento che permetta l’identificazione diretta delle unità statistiche, possono essere comunicati, per finalità scientifiche ai soggetti indicati nella norma, e la loro diffusione è autorizzata solo in forma anonima e aggregata (comma 5).

L’ISTAT fa fronte alle attività sopra descritte con le risorse umane, finanziarie e strumentali disponibili a legislazione vigente (comma 6).

La relazione tecnica precisa il carattere ordinamentale della norma, alle cui attività l’ISTAT provvede con le risorse umane, finanziarie e strumentali disponibili a legislazione vigente, senza nuovi o maggiori oneri per la finanza pubblica.

In proposito, si prende atto di quanto affermato dalla RT pur evidenziando che la stessa non contiene dati ed elementi di valutazione volti a verificare l’asserita neutralità finanziaria delle disposizioni.

Si ricorda in proposito che, con riguardo a norme corredate di clausole di neutralità, i predetti elementi vanno inclusi nella relazione tecnica ai sensi dell’art. 17 della legge n. 196 del 2009, in materia di contabilità e finanza pubblica.

Articolo 14

(Rifinanziamento fondo emergenze nazionali)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Maggiori spese conto capitale |

|

||||||||

| Rifinanziamento del Fondo per le emergenze nazionali (Art. 14, co. 1) |

1.500 |

|

|

1.500 |

|

|

1.500 |

|

|

In merito ai profili di quantificazione, si evidenzia che il comma 1, in conseguenza del perdurare delle straordinarie esigenze connesse allo stato di emergenza deliberato dal Consiglio dei Ministri in data 31 gennaio 2020, incrementa il fondo per le emergenze nazionali di 1.500 milioni di euro per l’anno 2020 (di cui 1.000 milioni di euro da destinare agli interventi di competenza del commissario straordinario di cui all’articolo 122 del decreto-legge 17 marzo 2020, n. 18 e da trasferire sull’apposita contabilità speciale ad esso intestata). E’ previsto inoltre un meccanismo di rimodulazione delle risorse, a seguito di un monitoraggio, da attuare con decreto del Ragioniere generale dello Stato. Si osserva in primo luogo che non viene precisato in cosa consista tale rimodulazione (temporale, riallocativa, ecc.), ma viene soltanto specificato che la stessa può avvenire “anche mediante girofondi” tra la contabilità speciale e il bilancio della Presidenza del Consiglio - Dipartimento della Protezione civile: in questo caso il decreto del Ragioniere generale dello Stato può essere adottato solo su autorizzazione del Ministro dell’economia.

In proposito, pur rilevando che l’onere di cui al comma 1 è limitato alla spesa autorizzata, si evidenzia che la procedura di rimodulazione prevista -con possibile travaso di risorse tra una contabilità speciale al bilancio della Presidenza del Consiglio - rimette ad una fonte subordinata a quella legislativa la determinazione di elementi della decisione di spesa che attengono al quantum delle risorse oggetto di rimodulazione e, presumibilmente, anche alla relativa distribuzione temporale, tenuto conto che si tratta di somme per le quali non trova applicazione il criterio dell’annualità (contabilità speciale) e che non viene fissato uno specifico termine per l’adozione del relativo decreto di rimodulazione. In ordine a quanto evidenziato andrebbe acquisita la valutazione del Governo.

Inoltre il comma 4 proroga di ulteriori sei mesi i termini di scadenza degli stati di emergenza - diversi da quello dichiarato con delibera del Consiglio dei ministri 31 gennaio 2020 per il COVID-19 - già dichiarati ai sensi dell’articolo 24 del decreto legislativo 2 gennaio 2018, n.1 e delle contabilità speciali di cui all’articolo 27 del medesimo decreto legislativo, in scadenza entro il 31 luglio 2020 e non più prorogabili ai sensi della vigente normativa. Al riguardo sia la RT sia il testo affermano la neutralità della proroga, cui si dovrà provvedere nell’ambito delle risorse già stanziate a legislazione vigente. La RT indica inoltre distintamente le contabilità interessate: in proposito non si formulano pertanto osservazioni.

Articolo 15

(Disposizioni in materia di volontariato di protezione civile)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Maggiori spese correnti |

|

||||||||

| Incremento Fondo per il Servizio Civile Nazionale |

20,00 |

|

|

20,00 |

|

|

20,00 |

|

|

In merito ai profili di quantificazione, si rileva che le disposizioni in esame, ai commi 1 e 2, prevedono l’incremento di 20 milioni di euro per l’anno 2020 del Fondo nazionale per il servizio civile, per garantire adeguate risorse da destinare all’assistenza delle persone più vulnerabili e alla ricostruzione del tessuto sociale a seguito dell’emergenza epidemiologica da COVID-19. Alla copertura dei relativi oneri si provvede ai sensi dell’articolo 265. In proposito, non vi sono osservazioni da formulare atteso che il rifinanziamento è limitato allo stanziamento previsto e che la relazione tecnica nulla aggiunge al contenuto delle norme.

Con riferimento al comma 3, la norma specifica che le disposizioni di cui all’articolo 39, comma 5 del D. Lgs. 1/2018, relative al rimborso per il mancato guadagno giornaliero calcolato sulla base della dichiarazione dei redditi, non si applicano ai volontari lavoratori autonomi che dichiarano di non aver svolto attività lavorativa e che percepiscono le indennità di cui all’articolo 89 del provvedimento in esame e agli articoli 27, 28, 29 e 30 del DL 18/2020. Preso atto che la RT nulla aggiunge al contenuto della norma, non vi sono osservazioni da formulare.

Articolo 16

(Misure straordinarie di accoglienza)

Il prospetto riepilogativo non considera la norma.

In merito ai profili di quantificazione, si evidenzia che la norma prevede che i posti disponibili nelle strutture del Sistema di protezione per titolari di protezione internazionale e per minori stranieri non accompagnati (SIPROIMI) di cui all'articolo 1-sexies del DL n. 416/1989, per un termine non superiore ai sei mesi successivi alla cessazione dello stato di emergenza (fino al 31 gennaio 2021), possano essere utilizzati per l’accoglienza dei richiedenti protezione internazionale.

Si evidenzia che la disposizione deroga espressamente all’articolo 1-sexies del DL n. 426/1989 che, nel testo vigente, riserva l’accoglienza nelle strutture SIPROIMI a coloro ai quali è stato riconosciuto lo status di protezione internazionale e non anche ai richiedenti lo status.

La norma prevede che all’attuazione della disposizione si provveda senza nuovi o maggiori oneri a carico della finanza pubblica con le risorse disponibili a legislazione vigente sui pertinenti capitoli dello stato di previsione del Ministero dell’interno (comma 1).

La relazione tecnica afferma che dalla norma non derivano nuovi o maggiori oneri per la finanza pubblica, in quanto il capitolo di bilancio 2352[2] presenta le necessarie disponibilità. La relazione tecnica riferisce, inoltre, che l’utilizzo delle summenzionate risorse per le finalità di cui alla presente norma non compromette lo svolgimento delle attività già finanziate a legislazione vigente, che saranno eventualmente riprogrammate per garantire i risparmi necessari per sostenere la spesa derivante dall’attuazione dell’articolo.

La relazione tecnica precisa che in via ordinaria, l’accoglienza dei richiedenti protezione internazionale è disposta negli appositi centri, di cui al D.lgs n. 142/2015, con oneri a carico del Ministero dell’interno. Tenuto conto che i richiedenti asilo temporaneamente accolti nelle strutture SIPROIMI possono usufruire delle sole prestazioni ad essi assicurate nei centri di accoglienza per richiedenti asilo in base al D.lgs n. 142/2015 e di cui allo schema di capitolato di appalto approvato con DM 20 novembre 2018, la RT evidenzia una sostanziale compensazione dei costi, calcolata nei termini sviluppati dalla medesima relazione tecnica. In particolare nei centri di accoglienza per richiedenti protezione internazionale, di cui agli articoli 9 e 11 del D.lgs n. 142/2015, e nelle strutture SIPROIMI la media del costo pro die pro capite risulterebbe identica e sarebbe pari a circa 26,70.

Tanto premesso andrebbero forniti ulteriori dati ed elementi di valutazione volti a consentire una verifica della suddetta neutralità finanziaria con specifico riguardo al numero di richiedenti protezione che si stima di accogliere e con l’indicazione delle capacità ricettive delle strutture SIPROIMI, che, come sopra evidenziato, sono destinate istituzionalmente ad accogliere coloro ai quali è stato già riconosciuto lo status di protezione internazionale e non i soggetti richiedenti tale status.

Articolo 17

(Acquisizione di strutture per la gestione dell’emergenza COVID-19)

Il prospetto riepilogativo non considera le norme.

In merito ai profili di quantificazione, si rileva che la norma integra l’articolo 6 del decreto legge n. 18/2020 che autorizza, fra l’altro, la spesa di 150 milioni di euro per il 2020 per il pagamento di indennità in conseguenza dalla requisizione in uso o in proprietà di presidi sanitari e medico-chirurgici, nonché di beni mobili di qualsiasi genere, occorrenti per fronteggiare l’emergenza COVID-19. Si rileva, altresì, che le modifiche proposte consentono l’acquisizione, anche a titolo diverso dalla requisizione, di strutture per ospitarvi le persone in sorveglianza sanitaria e isolamento fiduciario o in permanenza domiciliare nel rispetto del limite di spesa già previsto.

La relazione tecnica afferma che la disposizione non comporta nuovi o maggiori oneri per la finanza pubblica in quanto viene prevista la possibilità di stipulare contratti o convenzioni per l’acquisizione, non a titolo di proprietà, degli immobili, entro i limiti di autorizzazione di spesa già prevista a legislazione vigente.

Non si hanno, pertanto, osservazioni da formulare atteso che l’attuazione delle disposizioni avverrà nell’ambito di un limite di spesa.

Articolo 18

(Utilizzo delle donazioni)

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

In merito ai profili di quantificazione, si rileva che l’articolo modifica l’articolo 99 del DL n 18 del 2020, in materia di erogazioni liberali a sostegno del contrasto all’emergenza, prevedendo, fra l’altro, che il Dipartimento della protezione civile possa destinare somme derivanti dalla raccolta delle donazioni liberali acquisite nei conti correnti bancari al fine di provvedere al pagamento delle spese connesse alle acquisizioni di farmaci, delle apparecchiature e dei dispositivi medici e di protezione individuale, previste dal comma 1, dell’articolo 122 del medesimo DL n. 18 del 2020.

In proposito non si hanno osservazioni da formulare.

Articolo 19

(Funzionamento e potenziamento della Sanità militare)

Il prospetto riepilogativo ascrive alla norma i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Maggiori spese correnti |

|

||||||||

| Potenziamento Sanità militare- reclutamento di personale della Marina militare, dell’Aeronautica militare e dell’Arma dei carabinieri. (comma 4) |

4,68 |

3,96 |

|

4,68 |

3,96 |

|

4,68 |

3,96 |

|

| Maggiori entrate tributarie e contributive |

|

||||||||

| Potenziamento Sanità militare- reclutamento di personale della Marina militare, dell’Aeronautica militare e dell’Arma dei carabinieri. – effetti riflessi (comma 4) |

|

|

|

2,27 |

1,92 |

|

2,27 |

1,92 |

|

| Maggiori spese correnti |

|

||||||||

| Ulteriore potenziamento dei servizi sanitari militari e per l'acquisto di dispositivi medici e presidi sanitari mirati - spesa corrente (comma 5) |

14,49 |

|

|

14,49 |

|

|

14,49 |

|

|

| Maggiori spese in conto capitale |

|

||||||||

| Ulteriore potenziamento dei servizi sanitari militari e per l'acquisto di dispositivi medici e presidi sanitari mirati - spesa in conto capitale (comma 5) |

69,64 |

|

|

69,64 |

|

|

69,64 |

|

|

| Minori spese correnti |

|

||||||||

| Riduzione tabella A Difesa (comma 6) |

|

3,96 |

|

|

3,96 |

|

|

3,96 |

|

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma (comma 1) dispone per il 2020 l’arruolamento in servizio temporaneo, con una ferma eccezionale della durata di un anno, di 70 ufficiali medici (di cui 30 della Marina militare, 30 dell’Aeronautica militare e 10 dell’Arma dei carabinieri) e di 100 sottufficiali infermieri (di cui 50 della Marina militare e 50 dell’Aeronautica militare) e a tal fine autorizza la spesa di euro 4.682.845 per il 2020 e di euro 3.962.407 per il 2021 (comma 4).

Viene, inoltre, autorizzata la spesa di euro 84.132.000 di euro per il 2020 per sostenere le attività e l’ulteriore potenziamento dei servizi sanitari militari (comma 5). Gli oneri derivanti dai commi 4 e 5 sono pari ad euro 88.814.845 (cui si provvede ai sensi dell’articolo 265) per il 2020 e ad euro 3.962.407 per il 2021 (cui si provvede a valere sul fondo speciale di parte corrente del Ministero della difesa) (comma 6).

Al riguardo, pur tenendo conto dei dati e degli elementi di quantificazione forniti dalla relazione tecnica, si rileva che la riconduzione degli oneri assunzionali relativi al comma 1 nell’ambito dei limiti della spesa autorizzata al comma 4 richiederebbe che anche il correlato numero di assunzioni venisse determinato entro un limite massimo anziché in un numero determinato di unità. In proposito risulta necessario acquisire l’avviso del Governo.

Nulla da osservare in merito agli oneri relativi al comma 5 considerato che gli stessi sono limitati all’entità della relativa autorizzazione di spesa. Si prende atto altresì dei dati e degli elementi di quantificazione della relazione tecnica.

La relazione tecnica con riferimento agli oneri assunzionali di cui al comma 4 riferisce, tra l’altro, che questi sono stati calcolati moltiplicando le unità da reclutare per il costo unitario riferito al trattamento economico spettante ai pari grado in servizio permanente. L’immissione in servizio è stata prevista per il 15 giugno 2020; pertanto i relativi oneri, complessivamente pari a euro 4.682.845 per il 2020 e ad euro 3.962.407 per il 2021, sono stati calcolati proporzionalmente (per 6,5/12 nell’anno 2020 e per 5,5/12 per l’anno 2021).

Con riguardo al comma 5, la relazione tecnica afferma che gli oneri finanziari, pari a euro 84.132.000 di euro per il 2020, sono riferiti alle specifiche esigenze di spesa evidenziate dalla stessa relazione tecnica.

In merito ai profili di copertura finanziaria, si fa presente che il comma 6 dell’articolo 19 provvede agli oneri derivanti dall’arruolamento straordinario di personale sanitario militare in servizio temporaneo (comma 4) - pari a euro 4.682.845 per l’anno 2000 e a euro 3.962.407 per l’anno 2021 – e dal sostegno delle attività e dall’ulteriore potenziamento dei servizi sanitari militari (comma 5), pari a 84.132.000 per l’anno 2020, mediante le seguenti modalità:

- quanto a 88.814.845 euro per l’anno 2020, ai sensi del successivo articolo 265;

- quanto a 3.962.407 euro per l’anno 2021, mediante corrispondente riduzione dell’accantonamento del fondo speciale di parte corrente, relativo al bilancio 2020-2022, di competenza del Ministero della difesa.

In proposito, si rileva preliminarmente che l’ammontare complessivo dei citati oneri per l’anno 2021 indicato al comma 6 in esame, ai fini della copertura, non corrisponde alla somma degli oneri stessi per il medesimo anno quali risultanti dai commi 4 e 5 e dalla stessa relazione tecnica (3.241.969 euro, anziché 3.962.407 euro). Su tale aspetto appare pertanto necessario un chiarimento da parte del Governo

Ciò posto, per quanto riguarda la prima modalità di copertura, si rinvia alle osservazioni formulate in relazione all’articolo 265.

Per quanto concerne invece la seconda modalità di copertura, non si hanno osservazioni da formulare giacché l’accantonamento utilizzato reca le occorrenti disponibilità.

Il prospetto riepilogativo ascrive alla norma i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Maggiori spese correnti |

|

||||||||

| Prestazioni di lavoro straordinario da parte del personale medico e paramedico e delle sale operative delle Forze armate, dei maggiori compiti connessi con il contrasto e il contenimento della diffusione del virus COVID-19 (comma 1) |

1,0 |

|

|

1,0 |

|

|

1,0 |

|

|

| Maggiori entrate tributarie e contributive |

|

||||||||

| Prestazioni di lavoro straordinario da parte del personale medico e paramedico e delle sale operative delle Forze armate, dei maggiori compiti connessi con il contrasto e il contenimento della diffusione del virus COVID-19effetti riflessi (comma 1) |

|

|

|

0,49 |

|

|

0,49 |

|

|

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma (comma 1) autorizza la spesa di 1 milione di euro per il 2020 per il pagamento delle prestazioni di lavoro straordinario al personale medico e paramedico e delle sale operative delle Forze armate, in virtù dei maggiori compiti connessi con il contrasto e il contenimento della diffusione del virus COVID-19, fino alla data di cessazione dello stato di emergenza. Alla copertura dei relativi oneri si provvede ai sensi dell’articolo 265.

Al riguardo, non si formulano osservazioni considerato che il maggior onere recato dalla disposizione appare limitato all’entità della disposta autorizzazione di spesa. Si prende atto, altresì, dei dati e degli elementi di quantificazione forniti dalla relazione tecnica.

La relazione tecnica riferisce, tra l’altro, che ai fini della quantificazione degli oneri sono state prese in considerazione, con i dovuti adeguamenti, le medesime unità impiegate per effetto dell’art. 74, comma 1, del DL n. 18/2020. Nello specifico, sono state considerate: 220 unità di personale medico/paramedico militare (si è tenuto conto dell’aumentato numero di personale sanitario impiegato per l’emergenza anche a seguito degli arruolamenti straordinari disposti ai sensi dell’art. 7 del DL n. 18/2020), nonché 130 unità di personale militare impiegato nelle sale operative, impegnati fino al 31 luglio 2020. La relazione tecnica riferisce che la proiezione contempla la necessità di un incremento di 80 ore di lavoro straordinario pro capite mensile calcolati per un periodo di 47 giorni (dal 15 giugno al 31 luglio 2020) a decorrere dalla scadenza dei 90 giorni previsti dal citato decreto-legge (17 marzo 2020 + 90 gg.= 14 giugno 2020 - già finanziati). I costi medi orari, dettagliati nelle tabelle riportate dalla relazione tecnica, sono differenti in ragione delle specifiche professionalità (grado e numeri di personale impiegato). La quantificazione degli oneri viene riassunta dalla relazione tecnica nei termini riportati a seguire: Personale medico e paramedico: 220 unità x 80 ore mensili x 47 giorni x 23,69 euro ora = euro 653.216,15. Personale delle sale operative: 130 unità x 80 ore mensili x 47 giorni x 21,27 euro ora =346.586,53. L’onere totale viene quantificato, pertanto, in euro 999.802,68 (653.216,15+346.586,53).

Il prospetto riepilogativo non considera la norma.

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma prolunga - nei limiti delle consistenze organiche previste a legislazione vigente - i periodi di permanenza nelle ferme prefissate per l’accesso da parte dei volontari in ferma breve per un anno (VFP1) alla ferma quadriennale, e per l’accesso al servizio permanente da parte dei volontari al termine del secondo periodo di rafferma biennale (VFP4) (comma 1, lettera a).

Per i VFP1 viene prevista la possibilità di prolungamento della ferma per un periodo massimo di sei mesi, eventualmente rinnovabile solo per una volta. Per i VFP4 viene previsto un prolungamento della ferma per il tempo strettamente necessario al completamento dell’iter concorsuale finalizzato all’accesso ai ruoli del servizio permanente.

Si prevede, inoltre, nell’ambito delle consistenze del personale di ciascuna Forza armata, come determinate per il 2020 a normativa vigente, il reclutamento a nomina diretta, in via eccezionale per il solo 2020, di 60 marescialli in servizio permanente (di cui 30 nell'Esercito italiano, 15 nella Marina militare e 15 nell’Aeronautica militare). Il reclutamento ha luogo mediante concorso riservato al personale in servizio appartenente ai ruoli dei sergenti e dei volontari in servizio permanente (comma 1, lettera b).

Al riguardo non si formulano osservazioni, considerato che, come previsto dalla norma e confermato dalla relazione tecnica, i prolungamenti delle ferme di cui al comma 1, lettera a) e i reclutamenti straordinari dei marescialli di cui al comma 1, lettera b), verranno disposti nei limiti delle consistenze organiche previste a legislazione vigente, per il 2020 e pertanto senza nuovi o maggiori oneri a carico della finanza pubblica.

Articolo 22

(Misure per la funzionalità delle Forze armate - Operazione “Strade sicure”)

Il prospetto riepilogativo ascrive alla norma i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Maggiori spese correnti |

|

||||||||

| Rifinanziamento operazione "strade sicure" e "Terra dei fuochi" incremento di n. 500 unità del contingente di personale per novanta giorni -oneri Forze Armate - spese di personale |

6,70 |

|

|

6,70 |

|

|

6,70 |

|

|

| Maggiori entrate tributarie e contributive |

|

||||||||

| Rifinanziamento operazione "strade sicure" e "Terra dei fuochi" incremento di n.500 unità del contingente di personale per novanta giorni -oneri Forze Armate-spese di personale– effetti riflessi |

|

|

|

3,25 |

|

|

3,25 |

|

|

| Maggiori spese correnti |

|

||||||||

| Rifinanziamento operazione "strade sicure" e "Terra dei fuochi" incremento di n.500 unità del contingente di personale per novanta giorni -oneri Forze Armate-spese di funzionamento |

2,70 |

|

|

2,70 |

|

|

2,70 |

|

|

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma (comma 1, lettera a) proroga fino al 31 luglio 2020 l’impiego del contingente di 253 unità di personale militare che, ai sensi dell’art. 74, comma 01, del DL n. 18/2020, a partire dal 17 marzo e fino al 14 giugno 2020[3], integra il contingente delle Forze armate (7.050 unità, secondo la previsione dell'articolo 1, comma 132, della legge n. 160/2019) impegnato nelle operazioni di controllo del territorio (cd. Operazione “Strade sicure”).

Si prevede, inoltre, l’integrazione - a decorrere dalla data di effettivo impiego e fino 31 luglio 2020 - del contingente complessivo delle Forze armate impiegato nell’Operazione “Strade sicure”, con ulteriori 500 unità. Queste si affiancano, pertanto, alle 7.303 unità (7.050 + 253) già autorizzate a normativa vigente (comma 1, lettera b).

Allo scopo di soddisfare le esigenze dell'intero summenzionato contingente, è autorizzata per il 2020 l’ulteriore spesa complessiva di euro 9.404.210, di cui euro 5.154.191 per il pagamento delle prestazioni di lavoro straordinario ed euro 4.250.019 per gli altri oneri connessi all’impiego del personale (comma 2). Alla copertura degli oneri di cui al presente articolo si provvede ai sensi dell’articolo 265 (comma 3).