Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Bilancio |

| Titolo: |

Misure urgenti connesse all’emergenza da COVID-19, per le imprese, il lavoro, i giovani, la salute e i servizi territoriali (cd. Decreto Sostegni - bis) |

| Serie: |

Progetti di legge Numero: 446/2 Volume II |

| Data: |

19/07/2021 |

Misure urgenti connesse all’emergenza da COVID-19,

per le imprese, il lavoro, i giovani,

la salute e i servizi territoriali

(cd. Decreto Sostegni - bis)

D.L. 73/2021 - A.S. 2320

Volume II - Articoli 36-78

Schede di lettura

Servizio Studi

Tel. 06 6706-2451 - * studi1@senato.it -  @SR_Studi

@SR_Studi

Dossier n. 393/2 Vol. II

Servizio Studi

Dipartimento Bilancio

Tel. 06 6760-2233 - * - st_bilancio@camera.it -  @CD_bilancio

@CD_bilancio

Progetti di legge n. 446/2 Vol. II

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

I N D I C E

Schede di lettura. 11

Articolo 36 (Ulteriori disposizioni in materia di reddito di emergenza) 13

Articolo 37 (Reddito di ultima istanza per professionisti disabili) 18

Articolo 37-bis (Incremento del Fondo per le non autosufficienze) 21

Articolo 37-ter (Assunzioni di lavoratori socialmente utili o impegnati in attività di pubblica utilità) 22

Articolo 38, commi 1 e 2 (Disposizioni in materia di NASpI) 24

Articolo 38, commi 2-bis e 2-ter (Esclusione della riduzione dell’importo dei trattamenti di mobilità in deroga per i lavoratori delle aree di crisi industriale complessa) 27

Articolo 39 (Disposizioni in materia di contratto di espansione) 29

Articolo 40, commi 1 e 2 (Disposizioni speciali in materia di trattamenti straordinari di integrazione salariale) 33

Articolo 40, comma 1-bis (Differimento termini per la presentazione delle domande di accesso alle prestazioni integrative del Fondo di solidarietà del settore aereo) 37

Articolo 40, commi 3 e 6 (Disposizione transitoria di esonero dalla contribuzione addizionale per i trattamenti ordinari e straordinari di integrazione salariale) 38

Articolo 40, commi 4 e 5 (Disposizioni in materia di licenziamento) 40

Articolo 40-bis, commi 1 e 4 (Disposizioni in materia di trattamenti straordinari di integrazione salariale) 43

Articolo 40-bis, commi 2 e 3 (Disposizioni in materia di licenziamento) 46

Articolo 40-ter (Riconoscimento dei trattamenti integrativi arretrati del Fondo di solidarietà per il settore del trasporto aereo e del sistema aeroportuale per il 2020) 49

Articolo 40-quater (Indennità in favore di alcuni ex lavoratori portuali) 51

Articolo 41 (Contratto di rioccupazione) 52

Articolo 41-bis (Disposizioni in materia di contratti di lavoro a tempo determinato) 56

Articolo 42, commi da 1 a 8 e 9-10 (Indennità per alcune categorie di lavoratori) 58

Articolo 42, comma 8-bis (Indennità corrisposte da regioni e province autonome in relazione all'emergenza epidemiologica da COVID-19) 66

Articolo 43 (Sgravio contributivo in favore dei datori di lavoro operanti nei settori del turismo, degli stabilimenti termali, del commercio nonché nei settori creativo, culturale e dello spettacolo) 67

Articolo 43-bis (Contributi per i servizi della ristorazione collettiva) 70

Articolo 43-ter (Disposizioni straordinarie in materia di promozione dell'offerta turistica) 71

Articolo 44 (Indennità in favore di operatori nel settore dello sport) 74

Articolo 45 (Proroga CIGS per cessazione di attività e incremento del Fondo sociale per occupazione e formazione) 78

Articolo 46, comma 1 (Oneri di funzionamento dei centri per l’impiego) 80

Articolo 46, commi 2-4 (Nuova Governance dell’Anpal: modifiche al decreto legislativo 14 settembre 2015, n. 150) 83

Articolo 46, comma 5 (Finanziamento Istituti di patronato e assistenza sociale) 91

Articolo 47 (Differimento dei termini dei versamenti contributivi dei soggetti iscritti alle gestioni autonome speciali degli artigiani e degli esercenti attività commerciali) 93

Articolo 47-bis (Differimento dei termini per la verifica della regolarità contributiva dei lavoratori autonomi e dei professionisti e disposizioni in materia di Fondi di solidarietà bilaterali del credito ordinario, cooperativo e della società Poste italiane Spa) 94

Articolo 48 (Piano nazionale per le Scuole dei mestieri) 107

Articolo 48-bis (Credito d’imposta sui costi sostenuti dalle imprese per la formazione professionale di alto livello dei propri dipendenti) 108

Articolo 49, commi 1 e 2 (Contributi in favore dei lavoratori frontalieri) 110

Articolo 49, commi 2-bis e 2-ter (Proroga dell'indennità assimilabile all'integrazione salariale in favore dei lavoratori dipendenti da imprese del territorio di Savona) 112

Articolo 50 (Assunzioni nei dipartimenti di prevenzione di dirigenti medici, di tecnici della prevenzione negli ambienti e nei luoghi di lavoro e di assistenti sanitari) 113

Articolo 50-bis, comma 1 (Disposizioni in materia di trattamenti di integrazione salariale nel settore del trasporto aereo) 115

Articolo 50-bis, commi 2-3, 6-7 e 10-11 (Disposizioni in materia di trattamenti di integrazione salariale con causale COVID-19) 117

Articolo 50-bis, commi 4 e 5 (Disposizioni in materia di licenziamento) 121

Articolo 50-bis, commi 8 e 9 (Istituzione del Fondo per il potenziamento delle competenze e la riqualificazione professionale dei soggetti beneficiari di strumenti di sostegno al reddito) 124

Articolo 50-ter (Assunzioni a termine e a tempo parziale presso alcuni Ministeri) 126

Articolo 50-quater (Contributo alla regione Calabria per tirocini di inclusione sociale) 128

Articolo 51 (Disposizioni urgenti in materia di trasporto pubblico locale) 129

Articolo 51-bis (Proroga dei termini per il ricorso alla Convenzione Consip Autobus 3 del 2 agosto 2018 e disposizioni in materia di Consip Spa) 135

Articolo 52, commi 1, 1-bis, 1-ter, 1-quater, 2 e 4 (Misure di sostegno all’equilibrio di bilancio degli enti locali) 136

Articolo 52, commi 3 e 4 (Incremento delle risorse finalizzate a favorire le fusione di comuni) 143

Articolo 52-bis (Risorse a favore dei comuni sciolti per infiltrazione mafiosa e per la messa in sicurezza degli edifici e del territorio ) 145

Articolo 53 (Misure urgenti di solidarietà alimentare e di sostegno alle famiglie per il pagamento dei canoni di locazione e delle utenze domestiche) 148

Articolo 54 (Restituzione riserve Province autonome Trento e Bolzano) 151

Articolo 54-bis (Contributo enti di area vasta) 154

Articolo 54-ter (Riorganizzazione del sistema camerale della Regione siciliana) 155

Articolo 55 (Incremento contributo mancato incasso imposta di soggiorno) 157

Articolo 56, comma 1 (Utilizzo nell’anno 2021 dei ristori 2020 assegnati agli enti locali per finalità connesse all'emergenza epidemiologica) 160

Articolo 56, comma 2 (Utilizzo del Fondo anticipazione di liquidità per Regioni e Province autonome) 163

Articolo 56-bis (Rinnovo delle concessioni di aree pubbliche) 165

Articolo 56-ter (Società partecipate in perdita e piano di risanamento aziendale) 167

Articolo 56-quater (Misure a favore degli enti locali per l’assistenza dei minori in comunità) 168

Articolo 57 (Fondo per l’esercizio delle funzioni delle regioni a statuto speciale) 171

Articolo 57-bis (Dichiarazioni sostitutive) 174

Articolo 58, commi 1 e 4-sexies (Ordinanze ministeriali e altre misure per consentire l’ordinato avvio dell’a.s. 2021/2022) 177

Articolo 58, comma 2, lettere 0a) e a) (Disposizioni relative alla funzione dirigenziale tecnica con compiti ispettivi nell’ambito del Ministero dell’istruzione) 182

Articolo 58, comma 2, lett. b) (Non applicazione, per l’a.s. 2021/2022, della c.d. chiamata veloce di docenti, personale educativo e DSGA) 189

Articolo 58, comma 2, lett. d) e h) (Consiglio superiore della pubblica istruzione) 190

Articolo 58, comma 2, lettera e) (Interventi per i percorsi di istruzione e formazione professionale e di istruzione e formazione tecnica superiore, nonché per gli ITS) 193

Articolo 58, comma 2, lettera f) (Disposizioni in materia di mobilità del personale docente) 195

Articolo 58, comma 2, lettera g) (Differimento del termine per l’assunzione di collaboratori scolastici) 197

Articolo 58, comma 2, lettera i) (Scuola europea di Brindisi) 201

Articolo 58, comma 2, lettera i-bis) (Scuola per l’Europa di Parma) 202

Articolo 58, commi da 3 a 4-quinquies, da 4-septies a 5-bis e 6 (Risorse per l’avvio e lo svolgimento dell’anno scolastico 2021/2022) 204

Articolo 58, commi 5-ter e 5-quater (Dispositivi digitali per fruire della didattica digitale integrata) 212

Articolo 58-bis (Misure per l'edilizia scolastica nelle aree interessate dagli eventi sismici del 2016 e del 2017) 215

Articolo 59 (Misure straordinarie per la copertura dei posti vacanti e disponibili di personale docente per l’a.s. 2021/2022 e per la semplificazione delle procedure concorsuali per l’immissione in ruolo dello stesso personale) 216

Articolo 60 (Misure straordinarie a sostegno degli studenti e del sistema della formazione superiore e della ricerca, nonché in materia di concorso di accesso alle scuole di specializzazione in medicina) 236

Articolo 60-bis (Modifica del comma 536 dell’articolo 1 della legge 30 dicembre 2020, n. 178) 239

Articolo 60-ter (Interventi a sostegno delle università del Mezzogiorno) 241

Articolo 61 (Fondo italiano per la scienza) 243

Articoli 62 e 62-bis (Fondazione Centro italiano di ricerca per l’automotive e aerospace) 245

Articolo 63 (Misure per favorire le opportunità e per il contrasto alla povertà educativa) 250

Articolo 63-bis (Disposizioni in materia di reti e impianti di comunicazione elettronica in fibra ottica) 256

Articolo 64, commi da 1 a 11 (Misure in favore dell’acquisto della casa di abitazione) 257

Articolo 64, commi 12-14 (Incremento del Fondo per le politiche giovanili) 264

Articolo 65, commi 1 e 10 (Incremento del Fondo emergenze spettacolo, cinema e audiovisivo) 267

Articolo 65, commi 2 e 10 (Incremento del Fondo emergenze imprese e istituzioni culturali) 272

Articolo 65, commi 3 e 10 (Incremento delle risorse per il funzionamento di istituti e luoghi della cultura statali) 275

Articolo 65, comma 4 (Disposizioni in materia di compenso per copia privata) 277

Articolo 65, comma 5 (Disposizioni in materia di opere cinematografiche e audiovisive) 280

Articolo 65, commi 6 e 7 (Disposizioni per il sostegno del circo equestre e dello spettacolo viaggiante) 284

Articolo 65, comma 8 (Interventi riguardanti le fondazioni lirico-sinfoniche) 286

Articolo 65, commi 9 e 10 (Card cultura per i diciottenni) 290

Articolo 65-bis (Credito di imposta per interventi conservativi sugli immobili di interesse storico e artistico) 293

Articolo 66 (Disposizioni urgenti in tema di previdenza e assistenza nel settore dello spettacolo) 295

Articolo 67, commi da 1 a 9, 10, 11, 12 e 13 (Misure urgenti a sostegno della filiera della stampa e investimenti pubblicitari) 304

Articolo 67, commi da 9-bis a 9-quater (Credito di imposta per l'acquisto della carta dei giornali) 310

Articolo 67, comma 9-quinquies (Riequilibrio finanziario dell'INPGI) 312

Articolo 67, comma 11-bis (Contributi diretti a imprese radiofoniche e a imprese editrici di quotidiani e periodici) 315

Articolo 67, comma 13-bis (Proroga dei poteri di istruttoria dell'AGCM circa la sussistenza di posizioni lesive del pluralismo nei mercati delle comunicazioni elettroniche) 318

Articolo 67-bis (Credito d’imposta canone patrimoniale) 320

Articolo 68, commi 1-2, 3-15 (Misure di sostegno per l’agricoltura, la pesca, l’acquacoltura e il settore agrituristico) 322

Articolo 68, commi 2-bis-2-quater (Settore zootecnico) 331

Articolo 68, commi 15-bis e 15-ter (Filiere e distretti di agricoltura biologica) 332

Articolo 68, commi 15-quater-15-sexies (Settore agrumicolo) 333

Articolo 68, commi 15-septies e 15-octies (Promozione del lavoro agricolo) 334

Articolo 68-bis (Misure per lo sviluppo e il sostegno delle innovazioni in agricoltura) 336

Articolo 68-ter (Risorse per il riequilibrio degli interventi del Fondo europeo agricolo per lo sviluppo rurale) 337

Articolo 68-quater (Misure a sostegno del settore della birra artigianale) 340

Articolo 69, commi 1-5 (Indennità una tantum in favore degli operai agricoli a tempo determinato) 342

Articolo 69, commi 6 e 7 (Indennità per i pescatori autonomi) 344

Articolo 70 (Esonero contributivo a favore delle filiere agricole nei settori agrituristico e vitivinicolo) 346

Articolo 71 (Interventi per la ripresa economica e produttiva delle imprese agricole danneggiate dalle avversità atmosferiche) 348

Articolo 72 (Disposizioni urgenti per la funzionalità di ANAS S.p.A.) 352

Articolo 73 (Disposizioni urgenti in materia di trasporto) 354

Articolo 73-bis (Contributo per i destinatari dei ristori delle maggiori spese affrontate dagli autotrasportatori) 359

Articolo 73-ter (Disposizioni urgenti per il settore ferroviario) 360

Articolo 73-quater (Sospensione del pagamento della tassa di ancoraggio per le navi da crociera) 366

Articolo 73-quinquies (Disposizioni in materia di incentivi per l'acquisto di veicoli meno inquinanti) 368

Articolo 74, commi 1 e 2 (Proroga dell’integrazione del contingente “Strade Sicure”) 371

Articolo 74, commi 2-bis, 2-ter e 2-quater (Compensi per vice-questori delle Forze di polizia) 374

Articolo 74, commi 3 e 4; comma 9 (Forze di polizia; polizie locali) 375

Articolo 74, comma 5, e commi 7 e 8 (Amministrazione civile dell'Interno; Prefetture) 379

Articolo 74, comma 6 (Vigili del fuoco) 380

Articolo 74, comma 10 (Capitanerie di Porto) 382

Articolo 74, comma 11 (Misure per la funzionalità del Corpo della polizia penitenziaria) 383

Articolo 74, commi 11-bis, 11-ter, 11-quater e 11-quinquies (Posti di vice ispettore della Polizia di Stato) 385

Articolo 74, comma 12 (Copertura finanziaria) 387

Articolo 74-bis (Fondo per familiari di personale delle Forze di polizia e del Corpo nazionale dei vigili del fuoco deceduto per Covid-19) 388

Articolo 74-ter (Iniziative di solidarietà in favore dei familiari del personale delle Forze Armate) 389

Articolo 75 (Misure urgenti per l’esercizio dell’attività giurisdizionale militare e per la semplificazione delle attività di deposito degli atti, documenti e istanze nella vigenza dell’emergenza epidemiologica da Covid-19) 390

Articolo 75-bis (Misure per la sicurezza uffici e personale all’estero) 394

Articolo 76 (Subentro Agenzia delle entrate-riscossione a Riscossione Sicilia Spa) 397

Articolo 77, comma 1 (Acquisto di beni e servizi dell’Istituto Nazionale della Previdenza Sociale) 404

Articolo 77, comma 2 (Fondo per la definizione di contenziosi di pertinenza di altre amministrazioni pubbliche) 405

Articolo 77, commi 2-bis-2-sexies (Fondo per gli indennizzi degli immobili danneggiati dalle emissioni del gruppo ILVA di Taranto) 407

Articolo 77, comma 3 (Incremento risorse del Fondo Sviluppo e Coesione) 410

Articolo 77, comma 4 (Incremento risorse del Fondo unico per l’edilizia scolastica) 412

Articolo 77, comma 5 (Incremento del Fondo di rotazione per l’attuazione delle politiche comunitarie) 414

Articolo 77, comma 6 (Fondo art. 13-dudodecies D.L. 137/2020 per gli oneri derivanti dall'estensione delle misure restrittive) 416

Articolo 77, comma 7 (Incremento Fondo esigenze indifferibili in corso di gestione) 418

Articolo 77, commi 8 e 10-13 (Copertura finanziaria oneri del provvedimento) 419

Articolo 77, comma 9 (Risorse per i territori dell’Emilia-Romagna colpiti dagli eventi calamitosi del 2020 e sismici del 2012) 427

Articolo 77, comma 9-bis (Risparmi di spesa contributo a fondo perduto a favore di determinati soggetti titolari di partita IVA) 429

Articolo 77-bis (Clausola di salvaguardia) 431

Articolo 78 (Entrata in vigore) 433

Articolo 36

(Ulteriori disposizioni in materia di reddito di emergenza)

L’articolo 36 rinnova il Reddito di emergenza (Rem) per ulteriori quattro quote, relative alle mensilità di giugno, luglio, agosto e settembre 2021. La domanda deve essere presentata all'INPS entro il 31 luglio 2021. Come per le precedenti quote Rem, l’ammontare mensile del beneficio è compreso fra 400 e 800 euro, a seconda della numerosità del nucleo familiare e della presenza di componenti disabili o non autosufficienti (in quest'ultimo caso fino a 840 euro).

Rispetto alla determinazione del valore del reddito familiare, ora riferito al mese di aprile 2021, viene confermata una delle novità introdotte dal Decreto sostegni rispetto alla normativa che ha regolamentato il Rem nel corso del 2020 (soglia di accesso riferita al reddito familiare incrementata di un dodicesimo del valore annuo del canone di locazione per i nuclei familiari che risiedono in locazione). Sono confermati anche i requisiti di accesso al Rem riferiti alla residenza, al patrimonio mobiliare familiare (riferito al 2020) e al valore ISEE. Inoltre continuano a essere in vigore le misure di semplificazione delle procedure di accertamento della residenza per i soggetti che, occupando abusivamente un immobile, intendono presentare domanda per l'accesso al Rem medesimo.

Il riconoscimento delle quattro quote di Rem è effettuato nel limite di spesa di 884,4 milioni di euro, da iscrivere sul "Fondo per il Reddito di emergenza".

Quote erogate nel 2020 e nel 2021

Finora sono state erogate complessivamente otto quote di Rem: cinque nel 2020 e tre nel 2021.

Disciplina

Nel 2020, l'art. 82 del decreto Rilancio (decreto legge n. 34 del 19 maggio 2020) ha istituito il Reddito di emergenza - Rem, un sostegno straordinario rivolto ai nuclei familiari in condizione di necessità economica a causa dell'emergenza, che non avevano avuto accesso ai sostegni a tal fine previsti dal Decreto Cura Italia (decreto legge n. 18 del 17 marzo 2020). Il beneficio è stato corrisposto in due quote (ovvero è stato erogato per due volte), ciascuna delle quali compresa fra 400 e 800 euro, a seconda della numerosità del nucleo familiare e della presenza di componenti disabili o non autosufficienti (in quest'ultimo caso fino a 840 euro).

In seguito, l'art. 23 del decreto legge n. 104 del 2020 (c.d. Decreto agosto), ferme restando le erogazioni già concesse del Rem, ha riconosciuto, a domanda, una ulteriore singola quota di Rem, erogata ai nuclei familiari – in possesso dei requisiti di legge – che presentano nuova domanda, indipendentemente dall'avere già richiesto, ed eventualmente ottenuto, il beneficio. La circolare n. 102 dell'INPS dell'11 settembre 2020 ha illustrato la misura, con particolare riferimento a modi e tempi della richiesta, nonché ai requisiti per l'accesso e ai rapporti con altre prestazioni ed altri redditi.

In ultimo, l'articolo 14 del decreto legge 137 del 2020 (c.d. Decreto ristoro) ha riconosciuto ai nuclei familiari già beneficiari del Rem, la medesima quota anche per i mesi di novembre e dicembre 2020. Hanno avuto facoltà di richiedere l'accesso all'erogazione delle quote anche i nuclei familiari fino ad allora non beneficiari del Rem (qui il messaggio n. 451 INPS del 12 novembre 2020).

Per il 2021, l’art. 12 del decreto legge n. 41 del 2021 ha previsto il riconoscimento, a domanda, di tre quote di Rem (per i mesi di marzo, aprile e maggio 2021). Come per il 2020, l’ammontare di ciascuna quota Rem è compreso fra 400 e 800 euro, a seconda della numerosità del nucleo familiare e della presenza di componenti disabili o non autosufficienti (in quest'ultimo caso fino a 840 euro). Il decreto legge n. 41 del 2021 ha poi introdotto alcune significative novità rispetto alla normativa che ha regolamentato il Rem nel corso del 2020. Al fine di ampliare la platea dei destinatari, innovando rispetto ai requisiti precedentemente richiesti, per i nuclei familiari che risiedono in abitazione in locazione, la soglia di accesso è incrementata di un dodicesimo del valore annuo del canone di locazione come dichiarato ai fini ISEE (art. 12, comma 1). Ulteriore novità è costituta da quanto stabilito dal comma 2, che riconosce le predette tre quote di Rem, nella misura prevista per nuclei composti da un unico componente (400 euro), anche in favore dei soggetti con ISEE in corso di validità non superiore a 30.000 euro, che hanno terminato le prestazioni di NASpI e DIS-COLL tra il periodo compreso fra il 1° luglio 2020 e il 28 febbraio 2021 (art. 12, comma 2). Per quanto riguarda i requisiti si rinvia alla Circolare INPS e per le incompatibilità si rinvia a quanto chiarito nella Circolare INPS n. 65 del 2021.

Autorizzazione di spesa per il 2020 e il 2021

Per il 2020, l'autorizzazione di spesa per l'erogazione del Rem è stata fissata (dall'art. 82, comma 10, del decreto legge n. 34 del 2020) in 971,3 milioni di euro (compresi i 5 milioni per gli oneri connessi alla stipula della convenzione con i centri di assistenza fiscale per la presentazione della richiesta del Rem), da iscrivere su apposito capitolo dello stato di previsione del Ministero del lavoro e delle politiche sociali denominato "Fondo per il Reddito di emergenza". Nel corso del 2020, il tasso di accoglimento delle domande è risultato molto inferiore (circa il 50 per cento in meno) a quanto inizialmente stimato, pertanto l'ammontare di tutte le quote Rem per il 2020, è stato ricompreso nell'ambito dello stanziamento iniziale.

Per il 2021, l’autorizzazione complessiva di spesa è pari a 1.520,1 milioni di euro, di cui 663,3 milioni di euro per il riconoscimento delle quote di Rem riferite ai mesi di marzo, aprile e maggio 2021 e 856,8 milioni di euro per il riconoscimento delle tre quote Rem 2021 ai lavoratori con ISEE in corso di validità non superiore a 30.000 euro, che hanno terminato le prestazioni di NASpI e DIS-COLL tra il 1° luglio 2020 e il 28 febbraio 2021.

L’articolo 36 riconosce, su domanda, ulteriori quattro quote di Reddito di emergenza, relative alle mensilità di giugno, luglio, agosto e settembre 2021. Restano ferme le erogazioni del Rem concesse ai sensi dell’art. 12, comma 1, del decreto legge n. 41 del 2021. L’articolo in commento specifica che ciascuna quota è della misura prevista dal comma 1 del citato art. 12, ovvero compresa fra 400 e 800 euro, a seconda della numerosità del nucleo familiare e della presenza di componenti disabili o non autosufficienti (in quest'ultimo caso fino a 840 euro).

Come detto supra, per il 2021, l'art. 12 del decreto legge n. 41 del 2021 (c.d. Decreto sostegni) ha rinnovato il Rem per ulteriori tre quote, relative alle mensilità di marzo, aprile e maggio 2021. Ai sensi del decreto legge n. 41, la domanda per le quote Rem 2021 doveva essere presentata all'INPS dal 7 al 30 aprile 2021. Tenuto conto della necessità di garantire un più ampio accesso al Rem, tale termine è stato successivamente prorogato al 31 maggio 2021. Il differimento del termine per l'invio delle domande è stato autorizzato, con nota protocollo numero 0003478.23-04-2021, dal Ministero del Lavoro e delle Politiche Sociali,.

Il comma 2 prevede che, ai fini del riconoscimento delle quote di Rem, si applicano i requisiti previsti dal più volte citato art. 12, comma 1, del decreto legge n. 41 del 2021, fatta eccezione per il valore del reddito familiare ora riferito al mese di aprile 2021 (precedentemente al mese di febbraio 2021).

Più precisamente, per i nuclei familiari che risiedono in abitazione in locazione, la soglia di accesso riferita al reddito familiare è incrementata di un dodicesimo del valore annuo del canone di locazione come dichiarato ai fini ISEE. Resta inoltre fermo il possesso dei requisiti riferiti alla residenza, al patrimonio mobiliare familiare (riferito al 2020) e al valore ISEE. Inoltre continuano a essere in vigore le misure di semplificazione delle procedure di accertamento della residenza per i soggetti che, occupando abusivamente un immobile, intendono presentare domanda per l'accesso al Rem medesimo.

Per una disanima della disciplina del Reddito di emergenza di cui all’art. 12 del decreto legge n. 41 del 2021, si rinvia alla circolare INPS n. 61 del 14 aprile 2021.

Per quanto riguarda le incompatibilità, l’art. 12, comma 1, del decreto legge n. 41 del 2021 rinvia alle indennità COVID-19 istituite dall’articolo 10 del medesimo decreto legge, ovvero ai lavoratori danneggiati dall’emergenza epidemiologica da COVID- 19 appartenenti alle seguenti categorie: - soggetti già beneficiari dell’indennità di cui agli articoli 15 e 15-bis del decreto legge n. 137 del 2020 (art. 10, comma 1); - lavoratori dipendenti stagionali e lavoratori in somministrazione del settore del turismo e degli stabilimenti termali (art. 10, comma 2); - lavoratori dipendenti stagionali e lavoratori in somministrazione appartenenti a settori diversi da quelli del turismo e degli stabilimenti termali (art. 10, comma 3, lettera a); - lavoratori intermittenti di cui agli articoli da 13 a 18 del D.Lgs. n. 81 del 2015, (art. 10, comma 3, lettera b); - lavoratori autonomi, privi di partita IVA, non iscritti ad altre forme previdenziali obbligatorie (art. 10, comma 3, lettera c); - incaricati alle vendite a domicilio di cui all’art. 19 del D.Lgs. n. 114 del 1998, (art. 10, comma 3, lettera d); - lavoratori dipendenti a tempo determinato del settore del turismo e degli stabilimenti termali (art. 10, comma 5).

Per quanto riguarda le prestazioni pensionistiche, il Rem non è compatibile con la presenza nel nucleo familiare di componenti che, al momento della domanda, siano titolari di pensione diretta o indiretta, a eccezione dell’assegno ordinario di invalidità. L’incompatibilità è indipendente dall’importo del trattamento pensionistico eventualmente percepito. Il requisito è verificato al momento della presentazione della domanda e, pertanto, nel caso in cui la domanda di Rem sia stata accolta e, successivamente, venga riconosciuto il diritto a pensione a un componente del nucleo, anche con decorrenza antecedente la presentazione della domanda di Rem (e conseguente erogazione di arretrati), la prestazione di Rem non sarà indebita in quanto, al momento della domanda di Rem, la titolarità della pensione non sussisteva. Sono inoltre incompatibili tutti i trattamenti pensionistici previdenziali, con l’eccezione dell’assegno ordinario di invalidità, e tutti i trattamenti pensionistici assistenziali, quali, ad esempio, l’assegno sociale. Diversamente, sono compatibili con il Rem i trattamenti assistenziali non pensionistici (ad esempio, indennità di accompagnamento, assegno di invalidità civile e assegno ordinario di invalidità di cui alla legge n. 222 del 1984,).

Per quanto riguarda i requisiti di compatibilità, si valuti l’opportunità di riferirsi all’assenza nel nucleo familiare di componenti che percepiscono o hanno percepito una delle indennità di cui agli artt. 42 (Proroga indennità lavoratori stagionali, turismo e spettacolo, indirizzata ai soggetti già beneficiari dell’indennità di cui all’articolo 10, commi da 1 a 9, del decreto legge n. 41del 2021), 44 (Indennità per i collaboratori sportivi), 49 (Disposizioni in favore dei lavoratori frontalieri) e 69 (Indennità per i lavoratori del settore agricolo e della pesca per i lavoratori del settore agricolo l’incompatibilità con il Rem è esplicitata nel testo dell’articolo) del decreto in commento. Peraltro, l’indicazione di tale incompatibilità è espressamente contenuta nel testo dell’articolo 44 ed in quello dell’articolo 69 limitatamente ai lavoratori del settore agricolo.

La domanda per le quote di Rem di cui alla disposizione in commento è presentata all’Istituto nazionale della previdenza sociale (INPS) entro il 31 luglio 2021 tramite modello di domanda predisposto dal medesimo Istituto e presentato secondo le modalità stabilite dallo stesso.

Per quanto non disciplinato, l’articolo in commento rinvia alle previsioni di cui al citato articolo 82 del decreto legge n. 34 del 2020, ove compatibili (comma 4).

Con riferimento agli oneri stimati per il riconoscimento delle quattro quote di Rem, il comma 5 fissa il limite di spesa di 884,4 milioni di euro per l’anno 2021.

La Relazione tecnica al provvedimento precisa che, non essendo disponibili nuovi dati rispetto a quanto valutato per la determinazione degli oneri dell’art.12, comma 1, del decreto legge n. 41 del 2020, si confermano le platee e gli importi medi mensili già stimati per il riconoscimento delle quote Rem di marzo, aprile e maggio 2021. Ne consegue che l’onere derivante è pari a 884,4 milioni di euro (221,1 ogni quota mensile), che costituisce limite di spesa, avendo stimato 402 mila nuclei e un importo medio mensile pari a 550 euro.

Conseguentemente, l’autorizzazione complessiva di spesa è incrementata di 884,4 milioni di euro per l’anno 2021. Tali risorse sono da iscrivere su apposito capitolo dello stato di previsione del Ministero del lavoro e delle politiche sociali denominato "Fondo per il Reddito di emergenza" (art. 82, comma 10, del decreto legge n. 34 del 2020). Agli oneri derivanti dall’attuazione della disposizione in esame, si provvede ai sensi dell’articolo 77 del decreto legge in esame (comma 6).

Articolo 37

(Reddito di ultima istanza per professionisti disabili)

L’articolo 37 esclude dai limiti di reddito previsti per il riconoscimento dell’indennità denominata reddito di ultima istanza – erogata in favore dei lavoratori autonomi e professionisti iscritti agli enti di diritto privato di previdenza obbligatoria - ogni emolumento, corrisposto dai medesimi enti ad integrazione del reddito a titolo di invalidità, avente natura previdenziale, che risponda alle medesime finalità dell’assegno ordinario di invalidità (già escluso dai suddetti limiti di reddito in base alla normativa vigente).

La disposizione in esame estende dunque la cumulabilità del reddito di ultima istanza, rispetto a quella già stabilita con l’assegno ordinario di invalidità dall’art. 31, co. 1-bis, del D.L. 18/2020, anche agli equivalenti emolumenti aventi natura previdenziale corrisposti dalle Casse professionali

Per tale finalità, la disposizione in commento – che inserisce i commi da 1-ter a 1-sexies al richiamato art. 31 del D.L. 18/2020 – equipara ogni emolumento corrisposto dai predetti enti ad integrazione del reddito a titolo di invalidità, comunque denominato e avente natura previdenziale, all’assegno ordinario di invalidità.

Tale reddito di ultima istanza è stato riconosciuto dall’articolo 44 del D.L. 18/2020, attraverso l’istituzione di un apposito Fondo, in favore dei lavoratori dipendenti e autonomi che, in conseguenza dell'emergenza epidemiologica da Covid-19, hanno cessato, ridotto o sospeso la loro attività o il loro rapporto di lavoro, nel limite di spesa 1.150 mln di euro per il 2020 (comma 1, cpv 1-ter).

Al richiamato art. 44 – per una disamina più dettagliata del quale si rinvia alla scheda di lettura presente nel dossier sul D.L. 41/2021 - è stata data attuazione con i decreti ministeriali del 28 marzo 2020 e del 29 maggio 2020 e con l’art. 13 del D.L. 104/2020, che hanno riconosciuto un’indennità in favore, tra gli altri, dei lavoratori iscritti ai suddetti enti - rispettivamente, di 600 euro per i mesi di marzo e aprile 2020 e di 1.000 euro per il mese di maggio 2020 - subordinandone l’erogazione alla sussistenza di determinati limiti di reddito. Tale indennità è stata infatti riconosciuta:

a) ai lavoratori che hanno percepito, nell'anno di imposta 2018, un reddito complessivo (assunto al lordo dei canoni di locazione assoggettati a tassazione) non superiore a 35.000 euro la cui attività sia stata limitata dai provvedimenti restrittivi emanati in conseguenza dell'emergenza epidemiologica da Covid-19;

b) ai lavoratori che hanno percepito, nell'anno di imposta 2018, un reddito complessivo (assunto al lordo dei canoni di locazione assoggettati a tassazione) compreso tra 35.000 e 50.000 euro con una riduzione di almeno il 33 per cento del reddito del primo trimestre 2020, rispetto al reddito del primo trimestre 2019, o con la chiusura della partita IVA nel periodo compreso tra il 23 febbraio 2020 ed il 31 marzo 2020, termine esteso al 30 aprile 2020 e al 31 maggio 2020 per le indennità, rispettivamente, dei mesi di aprile e di maggio 2020.

In caso di iscrizione all'ente di diritto privato di previdenza obbligatoria nel corso degli anni 2019 e 2020, l’indennità era riconosciuta ai soggetti che hanno conseguito redditi professionali non superiori ai predetti importi (come specificato dal citato DM del 29 maggio 2020).

La domanda per la corresponsione dell’indennità in commento può essere presentata entro il 31 luglio 2021 da parte dei soggetti interessati, percettori dei suddetti emolumenti di natura previdenziale, che non hanno avuto accesso alla misura in esame alla data del 26 maggio 2020 (data di entrata in vigore del decreto legge in esame). Tale domanda è presentata con le medesime modalità previste dal più volte richiamato DM 28 marzo 2020 (comma 1, cpv. 1-quater e 1-quinquies).

In base a tale DM le domande sono presentate da professionisti e lavoratori autonomi agli enti di previdenza cui sono obbligatoriamente iscritti – nello specifico, ad un solo ente previdenziale e per una sola forma di previdenza obbligatoria - che ne verificano la regolarità ai fini dell'attribuzione del beneficio, provvedendo ad erogarlo all'interessato nel rispetto del limite di spesa stabilito in ragione dell'ordine cronologico delle domande presentate e accolte.

L'istanza deve essere presentata secondo lo schema predisposto dai singoli enti previdenziali e deve essere corredata dalla dichiarazione del lavoratore interessato, rilasciata sotto la propria responsabilità: di essere lavoratore autonomo/libero professionista, non titolare di pensione; di non essere già percettore delle indennità previste dal D.L. 18/2020 in favore di talune categorie di lavoratori, né del reddito di cittadinanza; di non aver presentato per il medesimo fine istanza ad altra forma di previdenza obbligatoria; di rientrare nei limiti di reddito richiesti dal medesimo DM; di aver chiuso la partita IVA nei tempi richiesti.

Infine, gli enti di previdenza obbligatoria trasmettono l'elenco dei soggetti ai quali è stata corrisposta l'indennità all'Agenzia delle entrate e all'INPS per ricevere le informazioni necessarie ad effettuare i controlli secondo modalità e termini da definire con accordi di cooperazione tra le parti.

L’indennità in commento – che, come riportato nelle Relazioni tecnica ed illustrativa allegate al provvedimento, coinvolge una platea di circa 4000 potenziali beneficiari (vedi infra) - è erogata dai rispettivi enti di previdenza nel rispetto del limite di spesa complessivo di 8,5 milioni di euro per il 2021 – alla cui copertura si provvederà ai sensi dell’articolo 77 (cfr. la relativa scheda di lettura) – che sarà oggetto di monitoraggio da parte degli enti medesimi, che comunicano al Ministero del Lavoro e delle politiche sociali e al Ministero dell’economia e delle finanze i risultati. Qualora dal predetto monitoraggio emerga il verificarsi di scostamenti, anche in via prospettica, rispetto al predetto limite di spesa, non sono adottati altri provvedimenti concessori (commi 1, cpv. 1-sexies, e 2). Si valuti l’opportunità di definire le cadenze temporali delle suddette comunicazioni e la successiva procedura eventuale, come previsto dal richiamato DM 28 marzo 2020.

La Relazione tecnica evidenzia che, dalla ricognizione effettuata sulle 18 casse previdenziali (di cui 4 non erogano pensione di invalidità), è stato calcolato il numero totale dei percettori diretti di pensione di invalidità alla data del 31 dicembre 2020, e tra questi quelli con un reddito professionale inferiore a 50.000 euro annui, che avrebbero diritto a richiedere la prestazione prevista dall’art. 44 Dl 18/2020, per un totale di una platea potenziale di 3.883 aventi diritto.

Di conseguenza, moltiplicando la suddetta platea potenziale (3.883) per la somma degli emolumenti previsti per i mesi di marzo, aprile e maggio 2020 in base alle richiamate disposizioni (2.200 euro), la RT stima un costo della misura pari a 8.542.600 euro. Considerando che tale cifra si riferisce alla platea massima nell’ipotesi del 100% di domande effettuate entro il termine, la medesima RT ritiene che il finanziamento per 8,5 milioni di euro per il 2021 sia ampiamente sufficiente e capiente.

Si valuti, inoltre, l’opportunità di coordinare la disposizione in commento con quanto previsto dall’articolo 76 del D.L. 34/2020 che subordina l’erogazione del beneficio in esame alla condizione che i professionisti iscritti ai suddetti enti non siano titolari di pensione.

Articolo 37-bis

(Incremento del Fondo per le non autosufficienze)

L’articolo 37-bis, introdotto durante l’esame alla Camera, incrementa di 40 milioni di euro per l’anno 2022 il Fondo per le non autosufficienze allo scopo di finanziare specificamente programmi di assistenza domiciliare ed assistenza domiciliare integrata, per potenziare l’assistenza ed i servizi relativi ai progetti di vita indipendente per le persone con disabilità e non autosufficienti .

Per dare copertura ai costi di rilevanza sociale dell'assistenza socio-sanitaria rivolta al sostegno di persone con gravissima disabilità e ad anziani non autosufficienti, e favorirne la permanenza presso il proprio domicilio evitando il rischio di istituzionalizzazione, è stato istituito il Fondo per la non autosufficienza (FNA) (art. 1, comma 1264, della legge 27 dicembre 2006 n. 296 - legge finanziaria 2007). Le risorse sono aggiuntive rispetto a quelle destinate alle prestazioni e ai servizi in favore delle persone non autosufficienti da parte delle Regioni e delle autonomie locali. La sezione II della legge di bilancio 2020 (legge 160/2019) ha previsto una dotazione del Fondo per il 2020 pari a 571 milioni di euro. Nel corso dell'esame referente, nel corpo della Sezione I della legge di bilancio, è stato inserito il comma 331 che ha disposto un incremento di 50 milioni di euro a favore del Fondo per le non autosufficienze, le cui risorse sono pertanto pari, per il 2020, a 621 milioni di euro.

Nel periodo emergenziale da COVID-19, nell'ottica di rafforzare i servizi e i progetti di supporto alla domiciliarità per le persone disabili e non autosufficienti, e per il sostegno di coloro che se ne prendono cura, l'art. 104 del Decreto Rilancio (decreto legge 34/2020) ha incrementato il Fondo di 90 milioni di euro, finalizzando 20 milioni alla realizzazione di progetti per la vita indipendente. Pertanto le risorse del Fondo per il 2021 sono pari a 669 milioni di euro. Il D.P.C.M. 21 dicembre 2020 ha poi ripartito le risorse aggiuntive del Fondo per le non autosufficienze per l'anno 2020.

Agli oneri derivanti dall’articolo in esame, pari a 40 milioni di euro per l’anno 2022, si provvede mediante corrispondente riduzione del Fondo per esigenze indifferibili, di cui all’articolo 1, comma 200 della legge n. 190/2014 (legge di stabilità 2015), come rifinanziato dall’articolo 77, comma 7, del presente decreto.

Il citato comma 200 dell’articolo 1 della legge n. 190/2014 prevede che nello stato di previsione del Ministero dell'economia e delle finanze e' istituito un Fondo per far fronte ad esigenze indifferibili che si manifestano nel corso della gestione, con la dotazione di 27 milioni di euro per l'anno 2015 e di 25 milioni di euro annui a decorrere dall'anno 2016. Il Fondo e' ripartito annualmente con decreto del Presidente del Consiglio dei ministri su proposta del Ministro dell'economia e delle finanze. Il Ministro dell'economia e delle finanze e' autorizzato ad apportare le occorrenti variazioni di bilancio.

Ai sensi poi del citato articolo 77, comma7, del decreto legge in esame, il Fondo di cui all’articolo 1, comma 200, della legge 23 dicembre 2014, n. 190, è incrementato di 800 milioni di euro per l’anno 2021 e di 100 milioni di euro per l’anno 2022.

Articolo 37-ter

(Assunzioni di lavoratori socialmente utili o impegnati in attività di pubblica utilità)

L'articolo 37-ter - inserito dalla Camera - modifica la disciplina transitoria e speciale relativa alle assunzioni a tempo indeterminato nelle pubbliche amministrazioni (anche con contratto di lavoro parziale) di soggetti già impegnati in lavori socialmente utili o in attività di pubblica utilità.

Il comma 1 estende al periodo 1° agosto 2021-31 dicembre 2021 la possibilità di assunzione secondo una disciplina specifica dei soggetti già impegnati in lavori socialmente utili e temporaneamente utilizzati presso pubbliche amministrazioni. Tale disciplina specifica (il cui presupposto è una situazione di utilizzo con qualsiasi tipo di rapporto contrattuale) consente che i soggetti siano assunti (a tempo indeterminato) in posizione di lavoratori sovrannumerari, in deroga alla dotazione organica e alla condizione del rispetto del piano di fabbisogno del personale. Nelle formulazioni finora vigenti, tale possibilità di assunzione è ammessa fino al suddetto termine del 31 dicembre 2021 per i soggetti già impegnati in lavori di pubblica utilità ovvero già impegnati in alcune fattispecie di lavori socialmente utili. Il comma 1 estende quindi tale termine finale, con riferimento alle altre fattispecie pregresse di lavori socialmente utili (per le quali, come detto, il termine finora vigente è stabilito al 31 luglio 2021).

Il comma 2 prevede che nelle regioni e negli enti locali sottoposti a commissariamento la manifestazione di interesse all'avvio della procedura di stabilizzazione (presso le suddette amministrazioni temporaneamente utilizzatrici) sia espressa dall'organo commissariale.

Riguardo più in particolare all'intervento normativo di cui al comma 1, si ricorda che le possibilità in esame sono in ogni caso ammesse nei limiti delle risorse finanziarie già stanziate dall'articolo 1, comma 1156, lettera g-bis), della L. 27 dicembre 2006, n. 296 - risorse stanziate per la stabilizzazione dei lavoratori socialmente utili e per le iniziative connesse alle politiche attive per il lavoro in favore delle regioni -.

Si ricorda inoltre che, in base alla disciplina di cui ai commi da 446 a 449 dell'articolo 1 della L. 30 dicembre 2018, n. 145, e successive modificazioni - disciplina posta con riferimento al triennio 2019-2021 -, le assunzioni a tempo indeterminato - che possono essere anche a tempo parziale - sono effettuate anche da parte di pubbliche amministrazioni diverse da quelle utilizzatrici dei soggetti in esame; le assunzioni - fatte salve le disposizioni specifiche summenzionate - sono ammesse nei limiti della dotazione organica e del piano di fabbisogno del personale, nonché delle risorse finanziarie richiamate dai suddetti commi.

In via generale, le assunzioni in esame sono effettuate mediante selezioni riservate (con prova di idoneità) per i profili professionali per i quali non sia richiesto il titolo di studio superiore a quello della scuola dell'obbligo e mediante procedure concorsuali riservate (per titoli ed esami) per gli altri profili. Tuttavia, l’articolo 1, comma 292, della L. 30 dicembre 2020, n. 178, ha previsto alcune modifiche, con esclusivo riferimento ai profili professionali per i quali non sia richiesto il titolo di studio superiore a quello della scuola dell'obbligo. Le modifiche prevedono tra l’altro: che le assunzioni siano operate in via diretta (senza selezione) per i casi in cui i lavoratori siano stati previamente individuati, in relazione alle medesime attività svolte, con procedure selettive pubbliche, anche espletate presso amministrazioni diverse da quella che procede all'assunzione; che per i lavoratori non rientranti in quest'ultima fattispecie resti possibile (come già previsto) lo svolgimento di selezioni riservate, mediante prova di idoneità; che tali procedure di selezione possano essere espletate anche presso pubbliche amministrazioni diverse da quella che procede all'assunzione.

Riguardo al comma 2 del presente articolo 37-ter, cfr. supra.

Articolo 38, commi 1 e 2

(Disposizioni in materia di NASpI)

L’articolo 38, commi 1 e 2, prevede che - per le prestazioni in pagamento e per quelle decorrenti dal 1° giugno 2021 al 30 settembre 2021 - non si applichi, fino al 31 dicembre 2021, la riduzione mensile del 3 per cento dell’importo della NASpI (Nuova assicurazione sociale per l’impiego) prevista dalla normativa vigente a decorrere dal primo giorno del quarto mese di fruizione del beneficio.

In dettaglio, tale riduzione – prevista dall’articolo 4, comma 3, del D.Lgs. 22/2015 - è sospesa, fino al 31 dicembre 2021 (comma 1, primo periodo):

§ per le prestazioni in pagamento, dal 1° giugno 2021, con la conseguenza che per esse viene confermato l’importo in pagamento alla data del 26 maggio 2021 (data di entrata in vigore del decreto legge in esame);

§ per le prestazioni decorrenti dal 1° giugno al 30 settembre 2021

Dal 1° gennaio 2022 la riduzione in oggetto torna ad operare e l’importo delle prestazioni in pagamento con decorrenza antecedente il 1° ottobre 2021 è calcolato applicando le riduzioni corrispondenti ai mesi di sospensione trascorsi (comma 1, secondo periodo).

Sul punto, la Relazione illustrativa allegata al provvedimento precisa che le riduzioni maturate e non applicate nel predetto periodo di sospensione vengono applicate tutte insieme contestualmente con la conseguenza che dal 1° gennaio 2022 l’importo della Naspi ancora in godimento viene ridotto in misura pari alla somma delle riduzioni non applicate nel periodo di sospensione.

Per la determinazione dell’importo del beneficio - in base al richiamato art. 4 del D.Lgs. 22/2015, nonché alle circolari INPS nn. 94 e 142 del 2015 -, la NASpI è rapportata alla retribuzione imponibile ai fini previdenziali degli ultimi quattro anni divisa per il numero di settimane di contribuzione e moltiplicata per il numero 4,33.

Nei casi in cui la retribuzione mensile sia pari o inferiore nel 2021 a 1.227,55 euro (cfr. circ INPS 7/2021), la NASpI è pari al 75 per cento della retribuzione mensile. Nei casi in cui la retribuzione mensile sia superiore al predetto importo l'indennità è pari al 75 per cento del predetto importo incrementato di una somma pari al 25 per cento della differenza tra la retribuzione mensile e il predetto importo. La NASpI non può in ogni caso superare nel 2021 l'importo mensile massimo di 1.335,40 euro (come disposto dalla medesima circolare INPS 7/2021)[8].

Si ricorda che alla NASpI non si applica il prelievo contributivo di cui all’art. 26, della L. 41/1986, pari al 5,84 euro, previsto per le somme corrisposte a titolo di prestazioni previdenziali ed assistenziali sostitutive della retribuzione, che danno luogo a trattamenti da commisurare ad una percentuale della retribuzione non inferiore all'80%. Inoltre, nelle ipotesi di pagamento dell'indennità relativa a frazione di mese, il valore giornaliero dell'indennità è determinato dividendo l'importo così ottenuto per il divisore 30.

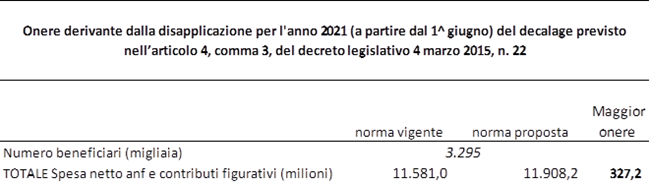

Agli oneri derivanti dall’articolo in esame - pari a 327, 2 milioni di euro per il 2021 - si provvede ai sensi dell’articolo 77 (alla cui scheda di lettura si rimanda) (comma 2).

Come riportato nella Relazione tecnica allegata al provvedimento, per la stima degli oneri derivanti dalla disposizione in commento si è presa a riferimento la generazione di licenziati 2018 - in quanto si tratta della generazione più recente per la quale si sono completamente conclusi gli effetti finanziari al momento della valutazione -, integrata per poterla riferire agli ingressi in NASPI del 2021, tenendo conto degli effetti della pandemia sia in termini di maggior numero di disoccupati, sia in termini di maggiore difficoltà al reimpiego.

Rispetto a tale generazione tipo 2018, nel secondo semestre 2021 si è ipotizzato un numero di ingressi superiore del 16%, una durata effettiva del trattamento superiore del 20% e una misura media mensile di ANF pari a 50 euro per ciascun beneficiario.

Secondo le ipotesi formulate, ed ipotizzando l’entrata in vigore della norma a partire dal 1° giugno 2021, il numero medio di beneficiari del provvedimento risulta pari a circa 3,3 milioni, con un numero medio di mensilità pari a 4,4 ed un importo medio mensile della NASpI pari a 794 euro: in termini medi la disapplicazione della riduzione per il 2021 a partire dal 1° giugno 2021, comporterebbe un innalzamento di tale importo fino alla misura di 816 euro mensili in termini medi.

Sulla base delle ipotesi formulate, l’onere che ne deriva è il seguente:

Interventi a favore dei percettori di NASpI collegati all’emergenza epidemiologica da Covid-19

Tra gli interventi di sostegno al reddito predisposti al fine di fronteggiare l'emergenza epidemiologica da Covid-19, si ricorda che l’art. 33 del D.L. 18/2020 ha ampliato di ulteriori 60 giorni il termine di decadenza di 68 giorni per la presentazione della domanda di NASpI, decorrenti dalla cessazione del rapporto di lavoro, con riferimento agli eventi di cessazione involontaria dall’attività lavorativa verificatisi dal 1° gennaio 2020 al 31 dicembre 2020[9]. Il medesimo D.L. 18/2020, all’art. 40, co. 1 e 1-bis, ha sospeso per due mesi, a partire dal 17 marzo 2020, le misure di condizionalità e i relativi termini previsti per i percettori di NASpI dagli articoli 7 e 15 del D.Lgs. 22/2015 (che condizionano l'erogazione delle indennità alla regolare partecipazione alle iniziative di attivazione lavorativa nonché ai percorsi di riqualificazione professionale proposti dai Servizi competenti).

Inoltre, sulla base di quanto previsto dagli artt. 92 del D.L. 34/2020 e 5 del D.L. 104/2020, la fruizione delle indennità di disoccupazione NASpI che sono terminate nel periodo compreso tra il 1° marzo 2020 e il 30 aprile 2020 è stata prorogata di quattro mesi, mentre la fruizione delle medesime indennità in scadenza tra il 1° maggio 2020 e il 30 giugno 2020 è stata prorogata di due mesi. È stata inoltre prorogata a tutto il 2020 la mobilità in deroga per i lavoratori che abbiano cessato il trattamento di integrazione salariale in deroga per il periodo 1° dicembre 2017 - 31 dicembre 2018 e che non hanno diritto alla fruizione della NASpI.

Si richiama, altresì, quanto previsto dall’art. 12, co. 2, del D.L. 41/2021, che ha riconosciuto le ulteriori tre quote di Reddito di emergenza (REM) previste per i mesi da marzo a maggio 2021 anche in favore dei soggetti con ISEE non superiore a 30.000 euro che hanno terminato le prestazioni di NASpI tra il 1° luglio 2020 ed il 28 febbraio 2021.

Si ricorda, infine, che l’art. 16 del richiamato D.L. 41/2021 ha previsto che dal 23 marzo 2021 al 31 dicembre 2021, la NASpI sia concessa a prescindere dal possesso, da parte dell’interessato, del requisito delle trenta giornate di lavoro effettivo nei dodici mesi che precedono lo stato di disoccupazione. A tale riguardo, si segnala che la circolare INPS 65/2021 ha specificato che la suddetta esclusione opera per gli eventi di disoccupazione verificatisi nell’arco temporale dal 1° gennaio 2021 e al 31 dicembre 2021. Conseguentemente, la medesima circolare ha precisato che le domande presentate a seguito di eventi di cessazione involontaria del rapporto di lavoro verificatisi nel periodo compreso tra il 1° gennaio 2021 e il 19 aprile 2021 (data di pubblicazione della citata circolare INPS) e respinte per l’assenza del suddetto requisito delle trenta giornate di lavoro effettivo nei dodici mesi precedenti l’inizio del periodo di disoccupazione, devono essere riesaminate d’ufficio.

Articolo 38, commi 2-bis e 2-ter

(Esclusione della riduzione dell’importo dei trattamenti di mobilità in deroga per i lavoratori delle aree di crisi industriale complessa)

I commi 2-bis e 2-ter dell'articolo 38 – introdotti nel corso dell’esame presso la Camera - dispongono che, con riferimento al periodo dal 1° febbraio 2021 al 31 dicembre 2021, non si applica la riduzione, inerente ai casi di proroghe successive alla seconda, dell’importo del trattamento di mobilità in deroga riconosciuto in favore dei lavoratori che operano in un'area di crisi industriale complessa, in possesso di determinati requisiti. A tal fine stanzia l’importo di 500.000 euro per il 2021, che costituisce limite massimo di spesa.

Come accennato, in base alla disposizione in commento, la suddetta riduzione – prevista dall’art. 2, co. 66, della L. 92/2012 (vedi infra) – non si applica, per l’arco temporale dal 1° febbraio 2021 al 31 dicembre 2021, ai lavoratori di cui all’art. 53-ter del D.L. 50/2017, che operano in un'area di crisi industriale complessa e che alla data del 1º gennaio 2017 risultavano beneficiari di un trattamento di mobilità ordinaria o di un trattamento di mobilità in deroga (comma 2-bis).

Il richiamato art. 2, co. 66, della L. 92/2012 dispone che la misura dei trattamenti di integrazione salariale e di mobilità, concessi in deroga alla normativa vigente, è ridotta del 10 per cento nel caso di prima proroga, del 30 per cento nel caso di seconda proroga e del 40 per cento nel caso di proroghe successive.

Si valuti l'opportunità di chiarire se il beneficio di cui ai commi 2-bis e 2-ter in esame consista soltanto nell'esclusione dell'ulteriore riduzione di 10 punti percentuali (riduzione che opererebbe a decorrere dalla terza proroga).

In base al richiamato art. 53-ter del D.L. 50/2017, per la corresponsione dei suddetti trattamenti le regioni possono impiegare le risorse finanziarie, nei limiti della parte non utilizzata, stanziate dall’art. 44, c. 11-bis del D.Lgs. 148/2015 per interventi di integrazione salariale straordinaria in deroga o di trattamenti di mobilità in deroga riconosciuti ai lavoratori già occupati nelle aree di crisi industriale complessa. L'eventuale impiego delle risorse a tal fine comporta la corresponsione di un trattamento di mobilità in deroga senza soluzione di continuità rispetto al trattamento precedente (quindi, con effetto retroattivo qualora quest'ultimo sia già cessato) e per un massimo di 12 mesi.

Tale possibilità è stata prorogata, sempre per un massimo di 12 mesi, anche per gli anni successivi al 2017 e, da ultimo, per il 2021, ai sensi dell’art. 1, co. 289, della L. 178/2020. Al riguardo, come riportato nel messaggio INPS 2584/2021, il Ministero del lavoro e delle politiche sociali ha chiarito che le regioni possono utilizzare anche per il 2021 le risorse residue dei precedenti finanziamenti e, inoltre, che il richiamato art. 1, co. 289, della L. 178/2020, perseguendo l’intento di semplificare, in un’unica disposizione di carattere generale, tutti gli interventi susseguitisi nel tempo che fanno riferimento al citato art. 44, co. 11-bis, del D.Lgs. 148/2015, pur in assenza di una proroga specifica delle singole misure, consente di utilizzare le risorse stanziate per tutti gli interventi che traggono origine da quest’ultimo articolo.

Per le suddette finalità viene stanziato l’importo – che costituisce limite massimo di spesa – pari a 500.000 euro per il 2021, a cui si provvede mediante corrispondente riduzione del Fondo per esigenze indifferibili (di cui all’art. 1, co. 200, della L. 190/2014), come rifinanziato dall’art. 77, co. 7, del provvedimento in esame (alla cui scheda di lettura si rimanda) (comma 2-ter).

Articolo 39

(Disposizioni in materia di contratto di espansione)

L’articolo 39 estende, dalla data di entrata in vigore del presente decreto ed esclusivamente per il 2021, le disposizioni relative al contratto di espansione alle aziende che occupino almeno 100 dipendenti (commi 1 e 2) e rifinanzia per l’anno 2024 le disposizioni in materia di agevolazione all’esodo per i lavoratori che si trovino a non più di 60 mesi dal conseguimento del diritto alla pensione di vecchiaia o anticipata (comma 3).

In dettaglio, la disposizione, al comma 1, modifica il comma 1-bis dell’articolo 41 del d.lgs. n. 148/2015 (articolo che disciplina il contratto di espansione: cfr. la ricostruzione sotto riportata), estendendo, per il solo anno 2021, alle aziende di qualsiasi settore che occupino almeno 100 dipendenti (calcolati complessivamente nelle ipotesi di aggregazione di imprese stabili con un’unica finalità produttiva o di servizi ) sia la possibilità di ricorrere al contratto di espansione (che nel testo modificato era consentita alle aziende che occupano almeno 500 dipendenti) sia la disciplina della agevolazione all’esodo prevista dal comma 5-bis dell’articolo 41 (applicabile sinora alle aziende con almeno 250 dipendenti). Per le aziende di cui sopra, la modifica del comma 1-bis appena descritta consente, in deroga agli articoli 4 e 22 del D.Lgs. 148/2015 (ai sensi del comma 3 dell’articolo 41), la possibilità, nell’anno 2021, di un intervento straordinario di integrazione salariale che può essere richiesto per un periodo non superiore a 18 mesi, anche non continuativi.

L’articolo 41 del D.Lgs/ 148/2015, prevede, in via sperimentale per gli anni 2019, 2020 e 2021, per le imprese con un organico superiore a 1.000 unità, la possibilità di avviare una procedura di consultazione sindacale finalizzata a stipulare in sede governativa un contratto di espansione con il Ministero del lavoro e delle politiche sociali e con le associazioni sindacali comparativamente più rappresentative sul piano nazionale (comma 1). In deroga agli articoli 4 e 22 del medesimo D.Lgs, relativi alla durata complessiva degli interventi di integrazione salariale nel quinquennio mobile, l'intervento straordinario di integrazione salariale può essere richiesto per un periodo non superiore a 18 mesi, anche non continuativi (comma 3). Il contratto deve contenere: a) il numero dei lavoratori da assumere e l'indicazione dei relativi profili professionali; b) la programmazione temporale delle assunzioni; c) l'indicazione della durata a tempo indeterminato dei contratti di lavoro; d) la riduzione complessiva media dell'orario di lavoro e il numero dei lavoratori interessati (comma 2).

Il comma 1-bis dell’articolo, introdotto dalla legge 178/2020 (l. di bilancio per il 2021), come si è accennato, prevede, esclusivamente per il 2021, che il limite minimo di unità lavorative in organico di cui al comma 1 non può essere inferiore a 500 unità, e, limitatamente agli effetti di cui al comma 5-bis, a 250 unità, calcolate complessivamente nelle ipotesi di aggregazione di imprese stabile con un'unica finalità produttiva o di servizi.

I commi 5 e 5-bis (quest’ultimo introdotto dalla l. 178/2020), prevedono un'indennità mensile per i lavoratori che si trovino a non più di 60 mesi dalla prima decorrenza utile della pensione di vecchiaia, che abbiano maturato il requisito minimo contributivo, o anticipata, nell'ambito di accordi di non opposizione e previo esplicito consenso in forma scritta dei lavoratori interessati, che il datore di lavoro riconosca per tutto il periodo e fino al raggiungimento della prima decorrenza utile del trattamento pensionistico, a fronte della risoluzione del rapporto di lavoro. In particolare, detta indennità, ai sensi del comma 5-bis, é commisurata al trattamento pensionistico lordo maturato dal lavoratore al momento della cessazione del rapporto di lavoro, così come determinato dall'INPS. Qualora la prima decorrenza utile della pensione sia quella prevista per la pensione anticipata, il datore di lavoro versa anche i contributi previdenziali utili al conseguimento del diritto.

Per l’intero periodo di spettanza teorica della NASPI al lavoratore, il versamento a carico del datore di lavoro per l'indennità mensile è ridotto di un importo equivalente alla somma della prestazione della stessa NASPI, di cui all’articolo 1 del decreto legislativo 4 marzo 2015, n. 22 (mentre ai sensi del comma 5, che prende in considerazione la medesima platea di soggetti prevista dal comma 5-bis, è prevista un'indennità mensile, ove spettante comprensiva dell'indennità NASpI). Inoltre, il versamento a carico del datore di lavoro per i contributi previdenziali utili al conseguimento del diritto alla pensione anticipata è ridotto di un importo equivalente alla somma della contribuzione figurativa, in base all’’articolo 12 del medesimo decreto legislativo n. 22, fermi restando in ogni caso i criteri di computo della contribuzione figurativa.

Per le imprese o gruppi di imprese con un organico superiore a 1.000 unità lavorative che attuino piani di riorganizzazione e/o di ristrutturazione di particolare rilevanza strategica, e che si impegnino ad effettuare almeno una assunzione per ogni tre lavoratori che abbiano prestato il consenso, la riduzione dei versamenti a carico del datore di lavoro, di cui sopra, opera per ulteriori dodici mesi, per un importo calcolato sulla base dell’ultima mensilità di spettanza teorica della prestazione NASPI al lavoratore.

Allo scopo di dare attuazione al contratto di espansione, il datore di lavoro interessato presenta apposita domanda all'INPS, accompagnata dalla presentazione di una fideiussione bancaria a garanzia della solvibilità in relazione agli obblighi. Il datore di lavoro è obbligato a versare mensilmente all'INPS la provvista per la prestazione e per la contribuzione figurativa. In ogni caso, in assenza del versamento mensile di cui sopra, l'INPS è tenuto a non erogare le prestazioni. I benefici di cui al comma 5-bis sono riconosciuti entro il limite complessivo di spesa di 117,2 milioni di euro per l’anno 2021, 132,6 milioni di euro per l’anno 2022, 40,7 milioni di euro per l’anno 2023 e 3,7 milioni per l’anno 2024. Se nel corso della procedura di consultazione di cui sopra emerge il verificarsi di scostamenti, anche in via prospettica, rispetto al predetto limite di spesa, il Ministero del lavoro e delle politiche sociali non può procedere alla sottoscrizione dell'accordo governativo e conseguentemente non può prendere in considerazione ulteriori domande di accesso ai benefici di cui al presente comma. L'INPS provvede al monitoraggio del rispetto del limite di spesa con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente e senza nuovi o maggiori oneri per la finanza pubblica, fornendo i risultati dell'attività di monitoraggio al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e delle finanze.

Ai sensi del comma 6, la prestazione di cui al comma 5 e 5-bis può essere riconosciuta anche per il tramite dei fondi di solidarietà bilaterali di cui all'articolo 26 già costituiti o in corso di costituzione, senza l'obbligo di apportare modifiche ai relativi atti istitutivi.

Ai sensi del comma 7, per i lavoratori che non si trovano nella condizione di beneficiare della prestazione prevista dal comma 5 e 5-bis è consentita una riduzione oraria, che non può essere superiore al 30 per cento dell'orario giornaliero, settimanale o mensile dei lavoratori interessati al contratto di espansione. Per ciascun lavoratore, la percentuale di riduzione complessiva dell'orario di lavoro può essere concordata, ove necessario, fino al 100 per cento nell'arco dell'intero periodo per il quale il contratto di espansione è stipulato. I benefici di cui al comma 3 e al presente comma sono riconosciuti entro il limite complessivo di spesa di 15,7 milioni di euro per l'anno 2019, di 31,8 milioni di euro per l'anno 2020, di 101 milioni di euro per l'anno 2021 e di 102 milioni di euro per l'anno 2022.

Le disposizioni dell’articolo 41, sopra descritte, sono ulteriormente definite, in via attuativa dalla recente Circolare Inps n. 48/2021 .

Sono, conseguentemente, rideterminati i limiti di spesa di cui ai commi 5-bis e 7 dell’articolo 41, che vengono incrementati, rispettivamente, di 35 milioni di euro per l’anno 2021, 91 milioni di euro per l’anno 2022 e 50,5 milioni di euro per l’anno 2023 (che si aggiungono, quindi, ai 117,2 milioni di euro per l’anno 2021, 132,6 milioni di euro per l’anno 2022, 40,7 milioni di euro per l’anno 2023 e 3,7 milioni per l’anno 2024 già previsti) e di 66,7 milioni di euro per l’anno 2021 e 134,5 milioni di euro per l’anno 2022 (che si aggiungono, quindi, ai 101 milioni di euro per l'anno 2021 e di 102 milioni di euro per l'anno 2022 già previsti) (comma 1).

La relazione tecnica al provvedimento evidenzia i fattori alla base della quantificazione degli oneri relativi al comma 1, che sono: numero delle aziende con numero dei dipendenti tra 100 e 499 (pari a 7.670); numero complessivo di lavoratori in aziende con dipendenti tra 100 e 499 (pari a 1.470.000); retribuzione media annua (pari a 34.000 euro); numero di aziende con dipendenti tra 100 e 499 che hanno utilizzato CIGS (pari a 299); numero complessivo di lavoratori in aziende con dipendenti tra 100 e 499 che hanno utilizzato CIGS (pari a 61.550). Ai fini della riqualificazione professionale dei lavoratori dipendenti dalle aziende sopra individuate, sono stati considerati come rientranti nel campo di applicazione solo i lavoratori con una età compresa tra i 45 e i 57 anni che sono risultati pari a circa 600.000. Sono pertanto stati esclusi sia i lavoratori più giovani, che presumibilmente da un punto di vista professionale risultano più aggiornati, che gli ultra 57enni che rientrerebbero nel campo di applicazione del comma 5 dell’art 26-quater del Dl 34/2019.

La copertura degli oneri finanziari derivanti dal comma 1, complessivamente pari a 101,7 milioni di euro per l’anno 2021, a 225,5 milioni di euro per l’anno 2022 e a 50,5 milioni di euro per l’anno 2023 sopra quantificati è a valere sulle risorse di cui all’articolo 77 del decreto in esame (cfr la relativa scheda) (comma 2).

Infine, il comma 3 della disposizione prevede l’ulteriore finanziamento del comma 5-bis dell’articolo 41, con specifico riferimento all’anno 2024, portando il limite di spesa dagli attuali 3,7 milioni di euro a 30,4 milioni di euro.

La relazione tecnica al provvedimento specifica che tale misura si è resa necessaria “per consentire l’applicazione degli accordi già stipulati in sede ministeriale con riferimento a tre aziende con un organico superiore a 1000 dipendenti che hanno interessano complessivamente circa mille soggetti tutti con contestuale assunzioni. Tutte le aziende si sono impegnate ad effettuare almeno una assunzione per ogni tre lavoratori prevedendo dunque il beneficio della copertura Naspi per la durata di tre anni. Visti i tempi degli accordi e delle procedure le uscite si prevedono a partire da ottobre 2021”, determinando una esigenza finanziaria in via prospettica per il solo anno 2024 cui si provvede con le ulteriori risorse stanziate.

Ai conseguenti oneri, pari a 26, 7 milioni di euro per l’anno 2024 si provvede a valere sulle risorse di cui all’articolo 77 del decreto in esame (cfr la relativa scheda).

Articolo 40, commi 1 e 2

(Disposizioni speciali in materia di trattamenti straordinari

di integrazione salariale)

I commi 1 e 2 dell’articolo 40 prevedono, in via transitoria, per alcuni datori di lavoro, nel rispetto di un limite di spesa pari a 557,8 milioni di euro per il 2021, la possibilità di ricorso a trattamenti straordinari di integrazione salariale in base ad una specifica fattispecie, ivi definita, con criteri di calcolo della misura ed una durata massima diversi rispetto a quelli previsti dalla disciplina generale per i medesimi trattamenti (concessi in base alle causali definite da quest'ultima). Per i trattamenti di cui ai commi in esame non si applica la contribuzione addizionale a carico del datore di lavoro, prevista dalla disciplina generale in caso di ammissione ai trattamenti ordinari o straordinari di integrazione salariale.

I trattamenti di cui ai commi 1 e 2 sono subordinati alla stipulazione di un accordo collettivo aziendale di riduzione dell’attività lavorativa dei dipendenti in forza alla data di entrata in vigore del presente decreto (26 maggio 2021) e sono ammessi per una durata massima di 26 settimane nel periodo compreso tra la suddetta data di entrata in vigore e il 31 dicembre 2021.

Per la copertura dell'onere finanziario corrispondente al suddetto limite massimo di spesa si provvede ai sensi del successivo articolo 77.

Riguardo all'ambito dei datori di lavoro che possono rientrare nella disciplina transitoria in esame, il comma 1 fa riferimento ai datori di lavoro privati di cui all'articolo 8, comma 1, del D.L. 22 marzo 2021, n. 41, convertito, con modificazioni, dalla L. 21 maggio 2021, n. 69 - comma concernente la concessione, per periodi compresi entro il 30 giugno 2021, di trattamenti ordinari di integrazione con causale COVID-19 - e subordina la possibilità di ricorso ai trattamenti straordinari in esame alla condizione che nel primo semestre dell’anno 2021 il datore abbia subito un calo del fatturato del 50 per cento rispetto al primo semestre dell’anno 2019.

Si valuti l'opportunità di chiarire gli effetti del riferimento al suddetto articolo 8, comma 1, o di valutare se esso sia superfluo, qualora si intenda che l'ambito dei datori potenzialmente interessati dall'applicazione del comma 1 sia costituito da tutti quelli rientranti nell'ambito di applicazione generale dei trattamenti straordinari di integrazione salariale (secondo la relativa disciplina).

Come accennato, i trattamenti di cui ai commi 1 e 2 in esame sono subordinati alla stipulazione di un accordo collettivo aziendale di riduzione dell’attività lavorativa dei dipendenti in forza alla data di entrata in vigore del presente decreto (26 maggio 2021) - accordo inteso al mantenimento dei livelli occupazionali nella fase di ripresa delle attività dopo l’emergenza epidemiologica da COVID-19 -. L'accordo, in base al richiamo dell'articolo 51 del D.Lgs. 15 giugno 2015, n. 81, deve essere stipulato con le rappresentanze sindacali aziendali delle associazioni sindacali comparativamente più rappresentative sul piano nazionale ovvero con la rappresentanza sindacale unitaria. Ai fini in oggetto, l'accordo deve rispettare le seguenti condizioni: la riduzione media oraria non può essere superiore all’80 per cento dell’orario giornaliero, settimanale o mensile dei lavoratori interessati; per ciascun lavoratore, la percentuale di riduzione complessiva dell’orario di lavoro non può essere superiore al 90 per cento, nell’arco dell’intero periodo oggetto dell’accordo; devono essere specificate le modalità attraverso le quali l'impresa, per soddisfare temporanee esigenze di maggior lavoro, possa modificare in aumento l'orario - nei limiti del normale orario di lavoro -, con corrispondente riduzione dei trattamenti di integrazione salariale in esame.

Le prime due condizioni suddette costituiscono una deroga - come esplicitamente indica il comma 1 - rispetto a quelle previste dalla disciplina generale per i trattamenti straordinari di integrazione salariale con causale di contratto di solidarietà. Si ricorda che, in base a quest'ultima disciplina, la riduzione media oraria non può essere superiore al 60 per cento dell'orario giornaliero, settimanale o mensile dei lavoratori interessati e per ciascun lavoratore la percentuale di riduzione complessiva dell'orario di lavoro non può essere superiore al 70 per cento nell'arco dell'intero periodo oggetto del contratto di solidarietà.

I trattamenti di cui ai commi 1 e 2 in esame possono essere concessi per una durata massima di 26 settimane, nell'ambito del periodo intercorrente tra la data di entrata in vigore del presente decreto (26 maggio 2021) e il 31 dicembre 2021.

Riguardo a tale ambito temporale, si valuti l'opportunità di chiarire le modalità di applicazione dei commi in esame, considerato che essi presuppongono, oltre alla stipulazione dell'accordo, la verifica del requisito di riduzione del fatturato nel primo semestre del 2021.

Si ricorda che, nella disciplina generale, i trattamenti straordinari di integrazione salariale hanno una durata massima: di 24 mesi, anche continuativi, in un quinquennio mobile, per la causale di riorganizzazione aziendale; di 12 mesi, anche continuativi, per la causale di crisi aziendale (una nuova autorizzazione non può essere concessa prima che sia decorso un periodo pari a due terzi di quello relativo alla precedente autorizzazione); di 24 mesi, anche continuativi, in un quinquennio mobile per la causale di contratto di solidarietà.

Sempre in base alla disciplina generale, il trattamento ordinario e quello straordinario di integrazione salariale non possono superare complessivamente la durata massima di 24 mesi in un quinquennio mobile - a tal fine, la durata dei trattamenti per la causale di contratto di solidarietà viene computata nella misura della metà per la parte non eccedente i 24 mesi e per intero per la parte eccedente - ovvero di 30 mesi per alcune imprese. Il comma 1 in esame si pone esplicitamente in deroga ai limiti di cumulo suddetti, di cui all'articolo 4 del D.Lgs. 14 settembre 2015, n. 148. Da tale deroga consegue che il trattamento concesso ai sensi dei commi 1 e 2 non viene computato nell'ambito di tali limiti.

Il trattamento di integrazione per le ore di lavoro non prestate ed oggetto degli accordi collettivi di cui al presente comma 1 è pari al 70 per cento della retribuzione globale che sarebbe spettata per esse. Si ricorda che, in base alla disciplina generale dei trattamenti straordinari di integrazione salariale, l'aliquota di calcolo della misura è invece pari all'80 per cento e l'importo mensile del trattamento non può superare un determinato limite. L'applicazione di quest'ultimo è esclusa per il trattamento di cui ai commi 1 e 2 in esame.

Resta fermo il riconoscimento della contribuzione figurativa ai fini pensionistici per le ore coperte dal trattamento in oggetto (così come previsto anche dalla suddetta disciplina generale). Al riguardo, si segnala, sotto il profilo redazionale, che il predicato verbale "è riconosciuto" dovrebbe essere volto al plurale.

Il comma 1 specifica altresì (in conformità alla disciplina generale relativa al trattamento straordinario di integrazione salariale con causale di contratto di solidarietà) che: il calcolo del trattamento retributivo perso deve essere determinato inizialmente al netto degli eventuali aumenti retributivi previsti da contratti collettivi aziendali nel periodo di sei mesi antecedente la stipula dell’accordo collettivo; il trattamento di integrazione salariale è ridotto in corrispondenza di eventuali successivi aumenti retributivi, intervenuti in sede di contrattazione aziendale.

Come accennato, per i trattamenti di cui ai commi 1 e 2 in esame non è dovuto il contributo addizionale a carico del datore di lavoro, previsto dalla disciplina generale in caso di ammissione ai trattamenti ordinari o straordinari di integrazione salariale.

Sotto il profilo redazionale, si valuti l'opportunità di riformulare l'inizio del comma 1 in esame, che prospetta, letteralmente, un'alternativa ai trattamenti di integrazione salariale di cui al citato D.Lgs. n. 148 del 2015, considerato che la parte successiva del comma prevede una fattispecie specifica di trattamento straordinario di integrazione salariale, con conseguente applicazione delle norme relative a quest'ultimo (di cui allo stesso D.Lgs. n. 148), ove compatibili con quelle speciali poste dal comma.

Ai fini del rispetto del limite di spesa posto per i trattamenti di cui ai commi 1 e 2 in esame - limite pari, come detto, a 557,8 milioni di euro per il 2021 -, l'INPS provvede al relativo monitoraggio; qualora emerga che sia stato raggiunto, anche in via prospettica, il limite di spesa, l'INPS non prende in considerazione ulteriori domande.

Per la copertura dell'onere finanziario corrispondente a tale limite, si provvede ai sensi del successivo articolo 77.

Articolo 40, comma 1-bis

(Differimento termini per la presentazione delle domande di accesso alle prestazioni integrative del Fondo di solidarietà del settore aereo)

Il comma 1-bis dell’articolo 40 – introdotto nel corso dell’esame presso la Camera – differisce al 31 luglio 2021 i termini di decadenza per l’invio delle domande di accesso alle prestazioni integrative dei trattamenti straordinari di integrazione salariale erogate dal Fondo di solidarietà per il settore del trasporto aereo e del sistema aeroportuale, scaduti nel periodo dal 1° febbraio 2020 al 30 aprile 2021.

Il suddetto beneficio è riconosciuto nel limite di spesa di 18 mln di euro per il 2021, a cui si provvede attraverso uno specifico finanziamento del predetto Fondo di solidarietà per il settore del trasporto aereo e del sistema aeroportuale (di cui al DM n. 95269 del 2016), a titolo di concorso ai relativi oneri.

Al relativo onere – pari a 18 mln di euro per il 2021 – si provvede ai sensi dell'articolo 77 del provvedimento in esame (alla cui scheda di lettura si rimanda).

Si ricorda che l’articolo 7, comma 8, del citato DM 95269/2016 dispone, in via generale, che le suddette domande devono essere presentate entro 60 giorni dall’adozione del decreto ministeriale di concessione del trattamento straordinario d’integrazione salariale

Sul punto, si segnala che il rinvio operato dalla disposizione in commento all’articolo 7, comma 8, del citato DM 95269 del 2016 implica che il differimento in oggetto opera solo per le domande di accesso alle prestazioni integrative dei trattamenti di integrazione salariale, e non anche per quelle riferite alle prestazioni integrative della NASpI, i cui termini di decadenza sono posti invece dal comma 4 del citato articolo 7.

Si ricorda infatti che tra le prestazioni erogate dal suddetto Fondo di solidarietà vi sono anche quelle volte, in generale, ad integrare la misura della NASpI e del trattamento di cassa integrazione guadagni straordinaria in modo tale da garantire che il trattamento complessivo sia pari all'80% della retribuzione lorda di riferimento. Si ricorda che le prestazioni integrative del Fondo, in quanto accessorie, sono subordinate alla sussistenza delle prestazioni principali di riferimento che integrano.

Articolo 40, commi 3 e 6

(Disposizione transitoria di esonero dalla contribuzione addizionale per i trattamenti ordinari e straordinari di integrazione salariale)