Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Attività Produttive |

| Titolo: |

Le fonti rinnovabili |

| Serie: |

Documentazione e ricerche Numero: 165 |

| Data: |

14/06/2021 |

| Organi della Camera: |

X Attività produttive |

| |

| Camera dei deputati |

| XVIII LEGISLATURA |

| |

| |

| |

| Documentazione e ricerche |

| Le fonti rinnovabili Risultati, obiettivi, incentivi

e progetti di sviluppo nel PNRR |

| |

| |

| |

| |

| n. 165 |

| |

| |

| |

| 14 giugno 2021 |

| Servizio responsabile: |

| Servizio Studi – Dipartimento Attività produttive ( 066760-3403 – * st_attprod@camera.it -  @CD_Attprod @CD_Attprod Segreteria Generale – Ufficio Rapporti con l’Unione europea ( 066760-2145 – * cdrue@camera.it ha curato il paragrafo “Le prospettive di riforma del quadro europeo indicate dal Green Deal” contenuto nel Capitolo 2. |

| |

| |

| La documentazione dei servizi e degli uffici della Camera è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. La Camera dei deputati declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte. |

| File: AP0232 |

Technological development has so far been associated with increased consumption rather than the reverse. Historically, modern states embraced economic thought that focused on economic growth and conceptualised social and environmental problems as externalities.

However, recent decades have seen a variety of initiatives to ‘rethink economics’ and develop theoretical perspectives that combine attention to the legitimate needs of the present human population with the need for a transformation to a sustainable future.

(European Environment Agency, Growth without economic growth, Jan-May 2021, extract).

Le fonti energetiche rinnovabili (FER) svolgono un ruolo di primo piano nell'ambito del sistema energetico italiano, essendo già maturata una esperienza ultradecennale di sostegno pubblico, prevalentemente finanziata mediante una specifica quota delle bollette energetiche di imprese e famiglie. Lo sviluppo delle FER è funzionale ad un sistema energetico più sostenibile ed efficiente, meno dipendente dai combustibili fossili e dunque meno inquinante.

Le accennate misure di promozione hanno prodotto risultati importanti: sulla base dei dati Eurostat, l'Italia è tra i Paesi con le migliori performance in termini di sfruttamento delle energie rinnovabili, avendo raggiunto in anticipo, sin dall'anno 2014, gli obiettivi al 2020 (17% di energia da FER sui consumi finali lordi complessivi).

Questi risultati sono compiutamente illustrati nel capitolo 1.

Quanto ai target 2030, il quadro normativo, sia a livello comunitario che nazionale, è in piena evoluzione, essendo in corso una revisione al rialzo degli obiettivi in materia di riduzione di emissioni, energie rinnovabili e di efficienza energetica, già fissati nel 2018 dal Clean energy package.

Il “Green Deal Europeo” (COM (2019) 640 final), adottato, poco dopo, a fine 2019, ha riformulato su nuove basi l'impegno ad affrontare i problemi legati al clima e all'ambiente. Il Documento prevede un piano d'azione di medio lungo termine finalizzato a trasformare l'UE in un'economia competitiva e contestualmente efficiente sotto il profilo delle risorse, che nel 2050 non genererà emissioni nette di gas a effetto serra, in linea con gli obiettivi dell'Accordo di Parigi. Tra le azioni chiave del piano, la proposta di "legge europea sul clima", il cui iter di approvazione è ancora in corso, delinea dunque un più ambizioso obiettivo di riduzione delle emissioni di almeno il 55% entro il 2030 rispetto ai livelli del 1990.

Il nuovo target conseguentemente richiederebbe, secondo la stessa Commissione, di innalzare la quota di energia da fonti rinnovabili nell'UE del 38-40 %.

Appare pure opportuno evidenziare lo stretto legame tra il raggiungimento degli obiettivi climatici e di transizione energetica fissati dal Green Deal e il Piano europeo di ripresa dell’economia dell’UE. La pandemia, e la conseguente crisi economica, hanno spinto l’Unione a formulare una risposta coordinata a livello sia congiunturale, sia strutturale, in particolare con il lancio a fine maggio 2020 del programma Next Generation EU (NGEU).

Tra le sei grandi aree di intervento (pilastri) sui quali i Piani nazionali di ripresa e resilienza si devono focalizzare ai fini dell’ottenimento del sostegno europeo, figura in primis la Transizione verde, la quale discende direttamente dal Green Deal e dal doppio obiettivo dell’Ue sopra delineato (neutralità climatica entro il 2050 e riduzione di gas serra del 55 per cento entro il 2030).

Il Piano nazionale di ripresa e resilienza, di recente presentazione, è redatto sulla base di tali target e profila dunque un consistente sostegno ai progetti di sviluppo delle fonti energetiche rinnovabili, preannunciando un aggiornamento del Piano Nazionale integrato Energia e Clima (PNIEC) e della Strategia di lungo termine per la riduzione delle emissioni dei gas a effetto serra, per riflettere i mutamenti nel frattempo intervenuti in sede europea.

In particolare, gli incentivi contenuti nel PNRR per accelerare e potenziare la produzione di energia elettrica da FER e lo sviluppo dell’idrogeno sono ritenuti essenziali, come essenziali sono le semplificazioni delle procedure autorizzative delle infrastrutture energetiche per la produzione di energia da FER, perseguite anche con il recente decreto-legge n. 77/2021 (cd. Semplificazioni).

Per queste ragioni, il presente dossier verrà successivamente integrato da una seconda parte relativa alle procedure autorizzative per gli impianti a FER, una volta che sarà concluso l’esame del nuovo decreto legge di semplificazione (decreto-legge n. 77/2021, attualmente all’esame del Parlamento).

L’intrecciarsi delle politiche di transizione ecologica e dei relativi investimenti, con un’analisi di dettaglio dei singoli progetti per lo sviluppo delle FER contenuti nel PNRR, sono illustrati nei capitoli 2 e 3.

La successiva parte del Dossier è dedicata ad illustrare i meccanismi di sostegno alle fonti rinnovabili, dando rilievo al loro impatto sul costo dell'energia, in particolare per ciò che attiene alle FER elettriche.

L'Autorità di regolazione per energia reti e ambiente (ARERA), in proposito, ha più volte segnalato al Parlamento e al Governo l'opportunità di un intervento legislativo volto al trasferimento alla fiscalità generale di almeno una quota parte degli oneri generali di sistema, con l’eliminazione dalla bolletta elettrica gli oneri non direttamente connessi agli obiettivi di sviluppo ambientalmente sostenibile e quelli finalizzati al contrasto della povertà energetica, sottolineando anche il peso considerevole degli oneri di sistema sul processo di liberalizzazione del mercato della vendita al dettaglio.

I vari tipi di incentivi, il loro periodo di validità e il problema della loro incidenza sul costo dell’energia sono affrontati nei capitoli da 4 a 6, relativi, rispettivamente, alle FER elettriche, alle FER termiche e alle FER nei trasporti.

L’incidenza della pandemia da COVID-19 sui consumi di energia nel 2020

Nel 2020, la crisi globale determinata dalla pandemia da COVID-19 ha avuto ripercussioni rilevanti sul fabbisogno energetico e sui sistemi energetici su scala globale e, nello specifico, sul comparto petrolifero.

Come evidenzia ENEA, le misure di contenimento del contagio progressivamente adottate dai vari paesi, tra cui – soprattutto – le limitazioni alla mobilità (e il relativo impatto sul settore dei trasporti, principalmente quello aereo, ma anche il trasporto pubblico su gomma e ferro e quello privato) hanno originato un repentino calo della domanda di petrolio greggio e raffinati, in particolare benzina e carboturbo (utilizzato nel trasporto aereo), oltre a una significativa riduzione dell’attività di raffinazione. Quanto al mercato del gas, la domanda si è dimostrata più resiliente di quanto inizialmente previsto, in particolare in Asia (dove la domanda cinese ha continuato a crescere) e anche in Europa.

In Italia, il fabbisogno energetico è stato condizionato dal forte rallentamento della produzione industriale e dal calo dei volumi di traffico (determinando la forte contrazione dei consumi di petrolio) Anche la componente climatica ha fornito (eccezion fatta per gli ultimi tre mesi dell’anno, con temperature più rigide) una spinta alla riduzione dei consumi (gas per il riscaldamento).

Secondo le stime ENEA, nel 2020 il fabbisogno di energia primaria è stato pari a circa 154 Mtep, in calo del 10% rispetto al 2019. Si tratta, rileva l’Agenzia, del calo maggiore registrato dal Paese in tempi di pace, le cui cause sono da ricercare, in larga parte, nei minori consumi di petrolio, ma anche di importazioni di elettricità, gas naturale e solidi. In tale contesto, in lieve aumento sono stimate solo le rinnovabili elettriche, che confermano quindi un andamento, seppur moderatamente, crescente.

Gli obiettivi 2020, raggiunti, secondo i criteri di contabilizzazione della Direttiva RED I

La Direttiva n. 2009/28/UE del Parlamento europeo e del Consiglio del 23 aprile 2009 sulla promozione dell’uso dell’energia da fonti rinnovabili, cd. RED I, ha fissato per l’Italia per il 2020:

a) un obiettivo complessivo (Overall target) che consiste nel soddisfare con energia da FER il 17% dei consumi finali lordi di energia;

b) un obiettivo settoriale che consiste nel soddisfare con energia da FER il 10% dei consumi complessivi per i trasporti.

Ai sensi del decreto legislativo n. 28/2011, di recepimento della Direttiva, il grado di raggiungimento degli obiettivi è monitorato annualmente dal GSE, secondo la metodologia approvata dal Decreto del Ministero dello sviluppo economico 14 gennaio 2012. Il contributo che le diverse regioni e province autonome italiane sono tenute a fornire ai fini del raggiungimento del target nazionale 2020 cd. overall target (pari al 17%) è stato fissato nel Decreto 15 marzo 2012 del Ministero dello sviluppo economico (c.d. decreto burden sharing). Il Decreto 11 maggio 2015 del Ministero dello sviluppo economico ha approvato la metodologia da applicare per misurare il grado di raggiungimento degli obiettivi regionali e ha poi previsto– all’articolo 7 – la pubblicazione annuale di “[…] un rapporto statistico sul monitoraggio del grado di raggiungimento dell’obiettivo nazionale e degli obiettivi regionali in termini di quota dei consumi finali lordi di energia da fonti rinnovabili (CFL), a livello complessivo e con riferimento ai settori elettrico, termico e dei trasporti”. Si rinvia all’ultimo Rapporto del 5 agosto 2020.

Secondo i criteri di contabilizzazione previsti dalla Direttiva (si tratta di criteri differenti rispetto alle contabilizzazioni del Bilancio Energetico Nazionale), nel 2019 i Consumi Finali Lordi (CFL) di energia da FER in Italia sono stati pari a 21,9 Mtep, in aumento di circa 0,3 Mtep rispetto al 2018 (+1,3%). La quota dei CFL coperta da FER nel 2019 è risultata pertanto pari a 18,2%, un valore in crescita rispetto al 2018 (17,8%).

L’Italia è uno dei 14 Paesi europei in cui, nel 2019, si è rilevata una quota dei Consumi finali lordi coperta da rinnovabili superiore all’obiettivo fissato dalla Direttiva RED I per il 2020. Il dato complessivo relativo all’UE28 (18,9%) è invece circa un punto percentuale al di sotto del target al 2020 (20%).

Il superamento dell’overall target è stato peraltro conseguito dall’Italia sin dall’anno 2014.

L’overall target è espresso in termini di incidenza percentuale delle rinnovabili (FER) sui consumi finali lordi di energia (CFL), esso dunque si basa su un criterio dinamico, il quale dipende, oltre che dal trend di diffusione delle FER (e dagli interventi di efficienza energetica), anche dall'andamento dei consumi energetici complessivi del Paese.

Tale considerazione assume particolare rilievo relativamente all’anno 2020, sul quale, come descritto nel precedente paragrafo, ha profondamente inciso la pandemia da COVID-19. Come illustrato nel paragrafo precedente, l'emergenza epidemica e le misure limitative adottate per contenere l’espandersi dei contagi hanno determinato una riduzione dei consumi finali lordi complessivi in misura più che proporzionale rispetto ai consumi finali lordi da FER e ciò ha, secondo le stime GSE, amplificato il margine di superamento del target europeo.

La quota FER sui CFL complessivi, calcolata applicando i criteri della Direttiva, si attesterebbe nell’anno 2020 – secondo le più recenti stime- intorno al 20%. Anche la quota FER nel settore Trasporti aumenterebbe significativamente rispetto al dato 2019 (9,0%), fino a raggiungere, secondo le stime, il target del 10% fissato dalla Direttiva RED I per lo stesso 2020.

CFL di energia da fonti rinnovabili e totali in Italia – anni 2012-2020 . Contabilizzazione secondo Direttiva RED I

Fonte: GSE “Rapporto sull’attività 2020”, pag. 289.

Secondo i dati diffusi dal GSE, a fine 2019, la produzione lorda di energia elettrica da FER, la potenza efficiente lorda degli oltre 893.000 impianti a fonti rinnovabili installati in Italia è pari a 55,5 GW (+2,2% rispetto all'anno 2018, legato principalmente alle nuove installazioni di impianti fotovoltaici ed eolici).

La produzione lorda di energia elettrica da FER, pari a 115,8 TWh, risulta in lieve crescita rispetto al 2018 (+1,3%). In aumento (+2,5%) è anche la produzione calcolata con i criteri della Direttiva 2009/28/UE ai fini del monitoraggio dei target UE (115,5 TWh, pari a 9,93 Mtep). Essa rappresenta il 35,0% del Consumo Interno Lordo (CIL) di energia elettrica. Gli aumenti di produzione hanno riguardato l'eolico (+14,0%), il solare fotovoltaico (+4,6%) e le bioenergie (+2,1%). L'idroelettrico, che contribuisce in via principale alla produzione di energia elettrica da FER, per il 40% della produzione complessiva, è in flessione rispetto al 43% del 2018. Seguono il solare (20,4%), l'eolico (17,4%), le bioenergie (16,9%) e la geotermica (5,2%).

Settore elettrico – Produzione energia da FER – Anni 2012-2020

Quanto alle stime preliminari sul 2020: il comparto idroelettrico mostra una crescita della produzione, attestandosi a 46,7 TWh. La produzione di energia elettrica da fonte fotovoltaica si attesta intorno a 25 TWh. Il comparto eolico subisce una riduzione in termini di produzione di 1,3 TWh, passando dai 20,2 TWh del 2019 a 18,7 TWh nel 2020. Il comparto geotermoelettrico rimane sostanzialmente stabile intorno ai 6 TWh. L'energia elettrica prodotta da biomassa, biogas, bioliquidi e rifiuti è pari a 19,6 TWh.

Per quanto riguarda il settore termico, il GSE indica che, nell'anno 2019, i consumi finali di energia da fonti rinnovabili sono ammontati a 10,6 Mtep, in lievissima diminuzione rispetto all'anno precedente (-0,2%); i consumi finali lordi calcolati applicando i criteri della Direttiva 2009/28/CE risultano del tutto simili (10,6 Mtep). Rispetto al 2018, si osservano variazioni negative nelle due grandezze più rilevanti: appena significativa quella della biomassa solida (-0,4%), più rilevante quella dell'energia rinnovabile da pompe di calore (-3,8%).

Settore Termico – Energia da fonti rinnovabili nel 2019 (Mtep)

Le stime preliminari dei consumi termici da FER relative al 2020 si attestano su un dato complessivo nazionale inferiore di circa 0,5 Mtep rispetto all’anno precedente.

Nel 2020, il GSE stima, sulla base dell'andamento del fatturato di alcuni settori chiave, una riduzione del consumo di biomassa nei settori non residenziali causata dalle chiusure che hanno colpito il settore dei servizi nel 2020. Quanto alle pompe di calore, la stima indica un decremento nel terziario.

Per ciò che riguarda i trasporti, nel 2019 sono state immesse in consumo poco meno di 1,5 milioni di tonnellate di biocarburanti (+5% circa rispetto all'anno precedente); il relativo contenuto energetico ammonta a 1,32 Mtep. Il 95,2% dei biocarburanti (in tonnellate) è costituito da biodiesel; è pertanto appena significativa l'incidenza del bio-ETBE e del biometano (2,4%). Si registra comunque un crollo dei consumi di bioetanolo.

Biocarburanti immessi in consumo in Italia (TJ)

Nell'anno 2020, si registrano, in termini di quantità fisiche immesse in consumo, valori simili al 2019 per il biodiesel, una contrazione nel consumo di bio-ETBE (-35%) e una notevole crescita del biometano (+60%); si osserva inoltre una flessione nell'utilizzo di biodiesel double counting. In termini energetici, invece, nel 2020 si rileva un leggero incremento rispetto al 2019 (+0,9%) generato principalmente dall'incremento della quota di biocarburanti che i soggetti obbligati sono stati tenuti a immettere in consumo nell'anno (da 8% a 9%).

L’attuale quadro normativo europeo

Il 12 dicembre 2015 si è conclusa a Parigi la XXI Conferenza delle Parti (COP21), con l'obiettivo di pervenire alla firma di un accordo volto a regolare il periodo post-2020. Tale accordo, adottato con la decisione 1/CP21, definisce quale obiettivo di lungo termine il contenimento dell'aumento della temperatura ben al di sotto dei 2°C e il perseguimento degli sforzi di limitare l'aumento a 1.5°C rispetto ai livelli pre-industriali.

L'accordo prevede che ogni Paese, al momento dell'adesione, comunichi il proprio "contributo determinato a livello nazionale" (INDC – Intended Nationally Determined Contribution) con l'obbligo di perseguire misure domestiche per la sua attuazione. Ogni successivo contributo nazionale (da comunicare ogni cinque anni) dovrà costituire un avanzamento rispetto allo sforzo precedentemente rappresentato con il primo contributo.

L'Accordo di Parigi è entrato in vigore il 4 novembre 2016 (ovvero 30 giorni dopo il deposito degli strumenti di ratifica da parte di almeno 55 Parti della Convenzione che rappresentano almeno il 55% delle emissioni mondiali di gas-serra) e si applica dal 2021. L'UE e i suoi Stati membri sono tra le 190 parti dell'accordo di Parigi. L'UE ha formalmente ratificato l'accordo il 5 ottobre 2016, consentendo in tal modo la sua entrata in vigore il 4 novembre 2016.

L'accordo di Parigi si inquadra nella cornice più ampia definita dall'Agenda 2030 per lo sviluppo sostenibile, il programma d'azione adottato all'unanimità dai 193 Paesi membri delle Nazioni Unite nel settembre 2015, e si integra con i traguardi dell'Agenda, a partire dall'obiettivo 13 "Lotta contro il cambiamento climatico". In particolare, l'Accordo di Parigi definisce nel dettaglio i contenuti del sotto-obiettivo 13.2 dell'Agenda 2030, che richiede di "integrare le misure di cambiamento climatico nelle politiche, strategie e pianificazione nazionali".

A seguito di tali impegni, l’Unione ha definito gli obiettivi per il periodo 2021-2030, che costituiscono l'INDC dell'UE. L'elemento centrale è l'obiettivo di riduzione dei gas serra del 40% a livello europeo rispetto all'anno 1990.

Al fine di raggiungere tali obiettivi è stato approvato, in sede europea - tra la fine dell’anno 2018 e l’inizio del 2019 - il pacchetto legislativo "Energia pulita per tutti gli europei" (noto come Winter package o Clean energy package).

Il pacchetto comprende diverse misure nei settori dell'efficienza energetica, delle energie rinnovabili e del mercato interno dell'energia elettrica. Composto dai seguenti atti legislativi, che hanno fissato gli obiettivi dell’UE al 2030:

§ Regolamento UE n. 2018/1999 del Parlamento europeo e del Consiglio dell'11 dicembre 2018 sulla governance dell'Unione dell'energia, il quale reca istituti e procedure per conseguire gli obiettivi dell'Unione per il 2030 in materia di energia e di clima. Il meccanismo di governance delineato nel Regolamento è essenzialmente basato sulle Strategie nazionali a lungo termine per la riduzione dei gas ad effetto serra, e, precipuamente, sui Piani nazionali integrati per l'energia e il clima - PNIEC che coprono periodi di dieci anni a partire dal decennio 2021-2030, nonché sulle corrispondenti relazioni intermedie, trasmesse dagli Stati membri, e sulle modalità integrate di monitoraggio della Commissione circa il raggiungimento dei target unionali, cui tutti gli Stati membri concorrono secondo le modalità indicate nei rispettivi documenti programmatori. Il primo PNIEC, che copre il periodo 2021-2030, è stato presentato dall’Italia alle istituzioni europee a fine dicembre 2019.

§ Regolamento (UE) 2018/842 che fissa i livelli vincolanti delle riduzioni delle emissioni di ciascuno Stato membro al 2030. Come accennato, l'obiettivo vincolante a livello UE, indicato attualmente nel Regolamento, è di una riduzione interna di almeno il 40 % delle emissioni di gas a effetto serra nel sistema economico rispetto ai livelli del 1990, da conseguire entro il 2030. Per l'Italia, il livello fissato al 2030 è del -33% rispetto al livello nazionale 2005.

§ Direttiva UE 2018/2002 sull'efficienza energetica che modifica la Direttiva 2012/27/UE e fissa un obiettivo di riduzione dei consumi di energia primaria dell'Unione pari ad almeno il 32,5% al 2030 rispetto allo scenario 2007, al cui raggiungimento tutti gli SM devono concorrere. L’Italia si è prefissa un obiettivo di risparmio energetico del - 43%;

§ Direttiva UE 2018/2001 sulla promozione dell'uso dell'energia da fonti rinnovabili (RED II), della quale si dirà per esteso infra, che fissa al 2030 una quota obiettivo dell’UE di energia da FER sul consumo finale lordo almeno pari al 32%. L’Italia, che, come detto, sulla base delle stime del GSE, ha centrato gli obiettivi 2020, concorre al raggiungimento del target UE, con un obiettivo di consumo dal FER del 30% al 2030;

§ Direttiva (UE) 2018/844 che modifica la direttiva 2010/31/UE sulla prestazione energetica nell'edilizia e la direttiva 2012/27/UE sull'efficienza energetica (Direttiva EPBD- Energy Performance of Buildings Directive);

§ Regolamento (UE) n. 2019/943/UE, sul mercato interno dell'energia elettrica (testo per rifusione);

§ Direttiva (UE) 2019/944 relativa a norme comuni per il mercato interno dell'energia elettrica e che modifica la direttiva 2012/27/UE

§ Regolamento (UE) n. 2019/941 sulla preparazione ai rischi nel settore dell'energia elettrica, che abroga la direttiva 2005/89/CE;

§ Regolamento (UE) 2019/942 che istituisce un'Agenzia dell'Unione europea per la cooperazione fra i regolatori nazionali dell'energia (ACER).

Le prospettive di riforma del quadro europeo indicate dal Green Deal

(a cura dell’Ufficio Rapporti con l’Unione europea)

Il Quadro regolatorio 2030 fissato nel Clean energy package è in evoluzione, essendo in corso una revisione al rialzo dei target in materia di riduzione di emissioni, energie rinnovabili e di efficienza energetica.

All’indomani dell’adozione del pacchetto, in data 11 dicembre 2019, la Commissione europea ha infatti pubblicato la comunicazione "Il Green Deal Europeo" (COM(2019) 640 final). Il Documento ha riformulato su nuove basi l'impegno ad affrontare i problemi legati al clima e all'ambiente e ha previsto un piano d'azione finalizzato a trasformare l'UE in un'economia competitiva e contestualmente efficiente sotto il profilo delle risorse, che nel 2050 non genererà emissioni nette di gas a effetto serra, in linea con gli obiettivi dell'Accordo di Parigi. È stata riconosciuta anche la necessità di predisporre un quadro favorevole che vada a beneficio di tutti gli Stati membri e comprenda strumenti, incentivi, sostegno e investimenti adeguati per assicurare una transizione efficiente in termini di costi, giusta, socialmente equilibrata ed equa, tenendo conto delle diverse situazioni nazionali in termini di punti di partenza.

A seguito dell’adozione del Documento, il 4 marzo 2020 la Commissione europea ha presentato la proposta di "legge europea sul clima", seguita il successivo 17 settembre da una modifica alla proposta iniziale per includere un obiettivo UE riveduto di riduzione delle emissioni di almeno il 55% entro il 2030 rispetto ai livelli del 1990.

Il nuovo e più ambizioso obiettivo di riduzione è stato approvato dal Consiglio europeo nella riunione del 10 e11 dicembre 2020.

Il 17 dicembre 2020 il Consiglio dell’Unione europea ha adottato un orientamento generale, dopodiché il Consiglio e il Parlamento europeo hanno avviato una serie di triloghi, raggiungendo, il 21 aprile 2021, un accordo politico provvisorio sull'introduzione nella legislazione dell'obiettivo della neutralità climatica dell'UE per il 2050 e della riduzione delle emissioni nette di gas a effetto serra (emissioni al netto degli assorbimenti) pari ad almeno il 55% entro il 2030. Il testo è stato approvato il 10 maggio 2021 dalla Commissione Ambiente del Parlamento europeo e dovrebbe essere esaminato dalla plenaria nel corso della seconda sessione di giugno.

L’aggiornamento del Quadro 2030 per il clima e l’energia e l’adeguamento dei vigenti obiettivi in materia di energie rinnovabili ed efficienza energetica, sono previsti dal Piano climatico 2030, presentato nel settembre 2020, e confermati dal Programma di lavoro della Commissione per il 2021. Entro l’estate dovrebbe essere presentato un pacchetto di proposte legislative che dovrebbe tra l’altro comprendere:

§ la revisione del sistema di scambio di quote di emissioni dell’UE (Emission Trading Scheme - ETS), del regolamento sulla condivisione degli sforzi (Effort sharing regulation - ESR), e del regolamento sull’inclusione delle emissioni e degli assorbimenti di gas ad effetto serra risultanti dall’uso del suolo, dal cambiamento di uso del suolo e dalla silvicoltura (Land use, land use change and forestry - LULUCF);

§ la revisione delle direttive in materia di energie rinnovabili, efficienza energetica e prestazione energetica nell’edilizia;

§ la revisione delle norme per il mercato interno del gas (terzo pacchetto “Energia”), della direttiva sulla tassazione dei prodotti energetici e della direttiva sulla realizzazione di un’infrastruttura per i combustibili alternativi.

Lo scorso 17 novembre, la Commissione europea ha avviato due consultazioni pubbliche aventi ad oggetto la revisione della Direttiva sulle fonti rinnovabili RED II e della Direttiva sull'efficienza energetica 2012/27/UE. Le consultazioni si sono chiuse il 9 febbraio 2021.

La valutazione dei piani nazionali per l'energia e il clima degli Stati membri per il periodo 2021-2030, pubblicata dalla Commissione europea, evidenzia che il nuovo obiettivo climatico di riduzione delle emissioni di almeno il 55% richiederebbe di innalzare la quota di energia da fonti rinnovabili nell'UE del 38-40 %.

Nell’ambito delle iniziative prospettate dal Green Deal, la Commissione europea ha inoltre presentato alcuni documenti per la transizione energetica, che riveste un ruolo centrale nel percorso verso la neutralità climatica: la strategia dell'UE per l'integrazione del sistema energetico, basato su sinergie e collegamenti tra differenti vettori, infrastrutture e settori di consumo; la strategia sull’idrogeno , vettore per il trasporto e lo stoccaggio di energie rinnovabili; la strategia per l’ondata di ristrutturazioni, per promuovere la riqualificazione del patrimonio immobiliare, e migliorarne le prestazioni energetiche; la strategia dell'UE per le energie rinnovabili offshore, per incrementare il contributo del settore alla decarbonizzazione aumentandone la capacità fino ad almeno 60 GW di energia eolica e 1 GW di energia oceanica entro il 2030 e successivamente 300 GW e 40 GW rispettivamente entro il 2050, a fronte degli attuali 12 GW.

Alle strategie si aggiungono la proposta di regolamento per la revisione delle norme UE sulle reti transeuropee dell'energia (TEN-E), per adeguare le infrastrutture al futuro sistema energetico dell’Unione, anche in previsione dell’espansione della rete offshore, e la proposta di regolamento sulle batterie, per promuoverne lo sviluppo e la produzione.

Appare pure opportuno evidenziare lo stretto legame tra raggiungimento degli obiettivi climatici e di transizione energetica e il Piano europeo di ripresa dell’economia dell’UE. La pandemia, e la conseguente crisi economica, hanno spinto l’Unione a formulare una risposta coordinata a livello sia congiunturale, sia strutturale, in particolare con il lancio a fine maggio 2020 del programma Next Generation EU (NGEU).

Il programma NGEU comprende due strumenti di sostegno agli Stati membri. Il REACT-EU, concepito per operare nel breve per aiutare gli Stati europei nella fase iniziale di rilancio delle loro economie (2021-2023) e il Dispositivo per la Ripresa e Resilienza (RRF) che ha invece una durata di sei anni, dal 2021 al 2026. Tra le sei grandi aree di intervento (pilastri) sui quali i Piani nazionali di ripresa e resilienza si devono focalizzare ai fini dell’ottenimento del sostegno europeo, figura in primis la Transizione verde, la quale discende direttamente dal Green Deal e dal doppio obiettivo dell’Ue di raggiungere la neutralità climatica entro il 2050 e ridurre le emissioni di gas a effetto serra del 55 per cento rispetto allo scenario del 1990 entro il 2030. Il Regolamento n. 2021/241/UE che istituisce il Dispositivo per la Ripresa e la Resilienza, prevede (art. 18) che un minimo del 37 per cento della spesa per investimenti e riforme programmata nei PNRR debba sostenere gli obiettivi climatici. Inoltre, tutti gli investimenti e le riforme previste da tali piani devono rispettare il principio del "non arrecare danni significativi" all’ambiente. In tale contesto, come meglio si dirà infra, gli obiettivi di sviluppo delle fonti rinnovabili rivestono un ruolo centrale.

A questo proposito, in avvio del semestre europeo 2021, nella Strategia annuale della Crescita sostenibile 2021 (Annual Growth Sustainable Strategy, di settembre 2021) sono stati lanciati dalla Commissione europea i principi fondamentali e prioritari per la redazione dei Piani nazionali per la ripresa e la resilienza (PNRR): si tratta di programmi bandiera dell'Unione (Flagship programmes), che fissano degli obiettivi intermedi al 2025. Si citano in questa sede i programmi "Power up", “Renovate" e "Recharge and refuel". Il Power up (premere sull'acceleratore) è l'iniziativa faro che mira ad incrementare di 500 GW la produzione di energia rinnovabile entro il 2030, e chiede agli Stati membri di realizzare quasi il 40 % di questo obiettivo entro il 2025. Coerentemente con la Strategia europea sull'idrogeno, si chiede poi di sostenere l'installazione di 6 GW di capacità di elettrolizzatori e la produzione e il trasporto di 1 milione di tonnellate di idrogeno rinnovabile in tutta l'UE entro il 2025.

L'iniziativa faro Renovate (ristrutturare) chiede di migliorare l'efficienza energetica e delle risorse degli edifici pubblici e privati, con un raddoppio entro il 2025 del tasso di ristrutturazione e la promozione delle ristrutturazioni profonde. Recharge and refuel (ricaricare e rifornire) punta, entro il 2025, a costruire 1 milione di punti di ricarica sui tre milioni necessari nel 2030 e metà delle 1.000 stazioni di idrogeno necessarie.

Il nuovo livello di ambizione definito in ambito europeo, fornisce quindi l’inquadramento strategico per l’evoluzione del sistema, sul piano normativo e programmatorio, europeo ed interno.

Il Piano nazionale di ripresa e resilienza, di recente presentazione, profila infatti un futuro aggiornamento del Piano Nazionale integrato Energia e Clima (PNIEC) e della Strategia di Lungo Termine per la Riduzione delle Emissioni dei Gas a Effetto Serra, per riflettere i mutamenti nel frattempo intervenuti in sede europea.

La Direttiva RED II e gli obiettivi dell’Italia al 2030 nel PNIEC

La Direttiva (UE) 2018/2001 (cd. RED II) dispone che gli Stati membri provvedano collettivamente a far sì che, nel 2030, la quota da fonti rinnovabili nel consumo finale lordo di energia dell'Unione sia almeno pari al 32% (articolo 1 e articolo 3, par. 1) e la quota da fonti rinnovabili nei trasporti sia almeno pari al 14% del consumo finale in tale settore (articolo 25, par. 1).

Gli Stati membri devono, ciascuno, fissare, nell'ambito dei Piani nazionali integrati per l'energia e il clima - PNIEC, i propri contributi nazionali ai fini del raggiungimento dell'obiettivo vincolante collettivo dell’UE (articolo 3, par. 1).

Tale previsione ha contenuto auto-applicativo (articolo 37) ed è stata, come detto, già adempiuta, posto che – in attuazione del processo di governance dell'energia definito nel Regolamento (UE) 2018/1999 – il PNIEC nazionale per il periodo programmatorio 2021-2030 è stato già stato predisposto, e notificato nella sua versione definitiva alla Commissione stessa a fine 2019.

Lo scorso 17 novembre 2020, la Commissione europea ha avviato due consultazioni pubbliche aventi ad oggetto la revisione della Direttiva qui in esame, alla luce dei più ambiziosi obiettivi del Green Deal in materia di energia e clima. Le consultazioni si sono chiuse il 9 febbraio 2021. La valutazione dei piani nazionali per l'energia e il clima degli Stati membri per il periodo 2021-2030, pubblicata dalla Commissione europea, evidenzia che il nuovo obiettivo climatico di riduzione delle emissioni di almeno il 55% al 2030 richiederebbe di innalzare la quota di energia da fonti rinnovabili nell'UE del 38-40%.

Posto che il procedimento di revisione della Direttiva è ancora in corso, si descriveranno in questa sede i contenuti – “a legislazione vigente” – delineati nella Direttiva e nel PNIEC, premettendo che il Governo, nel Piano nazionale di ripresa e resilienza – il quale già “assorbe” i target più elevati delineati dalla Commissione nei “Flagship Programme” della Strategia annuale della Crescita sostenibile di settembre scorso - profila un futuro aggiornamento del PNIEC, per riflettere i mutamenti nel frattempo intervenuti.

In base a quanto previsto dalla Direttiva RED II, il PNIEC indica il contributo dell’Italia all’overall target unionale, prefiggendosi al 2030 una quota di energia da FER pari al 30% del consumo finale lordo.

Pertanto, stando alle stime 2020, la differenza assoluta da colmare per raggiungere l’overall target al 2030 risulterebbe, allo stato, pari a circa 10 punti percentuali.

Per i trasporti, il PNIEC fissa al 22% l’obiettivo di consumo da FER, ben al di sopra di quello obbligatorio definito dalla Direttiva RED II (14%).

Il target in questione è in capo ai fornitori di prodotti energetici nei trasporti. Esso, inoltre, non è direttamente confrontabile con il target del 10% fissato per il 2020, in quanto dovrà essere calcolato con criteri differenti.

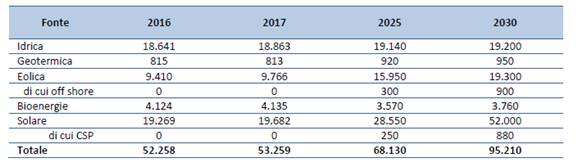

In particolare, per il settore elettrico il PNIEC prevede al 2030 una quota FER del 55%, il cui contributo principale è atteso dallo sviluppo del fotovoltaico (52 GW al 2030, + 32 GW dagli attuali 20 GW) e dell'eolico (circa 19 GW al 2030, +9 GW rispetto agli attuali 10 GW). Per raggiungere tali obiettivi, il Piano considera un ampio portafoglio di misure, sia per grandi che per piccoli impianti, come nuove procedure competitive per l'assegnazione di incentivi nell' ambito dei PPA - Power Purchase Agreement (accordi di compravendita di energia elettrica da fonti rinnovabili a lungo termine), promozione delle comunità energetiche e dell'autoconsumo, semplificazione delle procedure autorizzative, ottimizzazione delle principali produzioni esistenti, etc..

Nel settore termico l'obiettivo atteso è del 33,9%, con una notevole diffusione delle pompe di calore e con un miglioramento delle prestazioni energetiche e ambientali degli apparecchi a biomassa, puntando al contempo a un deciso efficientamento dei consumi termici grazie alle politiche già poste in essere in materia di efficienza energetica.

Quanto ai trasporti, l’obiettivo (22%) si persegue secondo il PNIEC grazie alla riduzione dei consumi, all’incremento dell’immissione in consumo di biocarburanti, soprattutto biometano e altri avanzati, e dalla crescita sostenuta della mobilità elettrica sia su rotaia che su strada (previsti al 2030 circa 6 milioni di veicoli ad alimentazione elettrica di cui circa 4 milioni puramente elettriche e 2 milioni ibride plug in).

Obiettivi 2030 di crescita della potenza da fonti rinnovabili (MW). Fonte PNIEC

La Direttiva fornisce agli Stati membri i criteri di calcolo del consumo finale lordo di energia da fonti rinnovabili (articolo 7 e Allegato II) e di consumo finale lordo di energia da FER nei trasporti (articoli 25-27 e Allegato IX).

Ai sensi dell'articolo 7 della Direttiva, il consumo finale lordo (CFL) di energia da rinnovabili in ogni Stato membro è calcolato come la somma:

§ dei CFL di energia elettrica da FER, che include anche l'energia elettrica prodotta dagli autoconsumatori di energia rinnovabile e da comunità di energia rinnovabile;

§ dei CFL di energia da FER per il settore del riscaldamento e del raffrescamento;

§ del CFL da FER nel settore dei trasporti.

La quota di energia da FER è calcolata dividendo il consumo finale lordo di energia da fonti rinnovabili per il consumo finale lordo di energia da tutte le fonti energetiche, espressa in termini di percentuale. Come già osservato nei paragrafi precedenti, si tratta di un criterio dinamico, che dipende non solo dal trend di diffusione delle FER, ma anche dall'andamento dei consumi energetici complessivi del Paese, i quali, a loro volta, sono interdipendenti dagli interventi di efficienza energetica.

Funzionali al raggiungimento degli obiettivi 2030, sono le norme – contenute nella Direttiva che forniscono agli Stati membri i principi e i criteri per disciplinare (articolo 1):

§ il sostegno finanziario all'energia elettrica da FER (articoli 4-6 e 13);

§ l'autoconsumo dell'energia elettrica prodotta da tali fonti (articoli 21 e 22);

§ l'uso di energia da FER nel settore del riscaldamento e raffrescamento e nel settore dei trasporti (articoli 23-24 e 25-28);

§ la cooperazione tra gli Stati all’interno dell’UE e tra questi e i paesi terzi su progetti per la produzione di energia elettrica da fonti rinnovabili (9-12 e 14);

§ le garanzie di origine dell'energia da FER (articolo 19),

§ le procedure amministrative improntate a garantire un favor per la produzione da FER e l'informazione e la formazione sulle FER (articoli 15-18).

La Direttiva fissa altresì criteri di sostenibilità e di riduzione delle emissioni di gas a effetto serra per i biocarburanti, i bioliquidi e i combustibili da biomassa (articoli 29-31).

Strumentale alla nuova disciplina è il quadro definitorio (contenuto nell'articolo 2), integrato – rispetto alla Direttiva 2009/28/UE cd. RED I – in base alle novità introdotte.

Si segnala, in proposito, che anche la più dettagliata definizione di energia rinnovabile quale l'energia proveniente da fonti rinnovabili non fossili, vale a dire energia eolica, solare (solare termico e fotovoltaico) e geotermica, energia dell'ambiente, energia mareomotrice, del moto ondoso e altre forme di energia marina, energia idraulica, biomassa, gas di discarica, gas residuati dai processi di depurazione e biogas.

Viene di seguito data sintetica illustrazione dei principali contenuti della Direttiva.

Sostegno finanziario all'energia elettrica da FER (articoli 3, par. 3, 4-6 e 13)

La Direttiva vieta, in primis, qualsiasi tipo di sostegno per l'energia rinnovabile prodotta mediante l'incenerimento di rifiuti, se non sono rispettati gli obblighi in materia di raccolta differenziata stabiliti nella Direttiva 2008/98/UE. Deve essere tenuta in debita considerazione la gerarchia dei rifiuti (articolo 3, paragrafo 3).

I regimi di sostegno all'energia da FER, funzionali al raggiungimento dei target prefissati, sono ammessi, alle condizioni stabilite dall'articolo 4 e dall'articolo 5, e dall'articolo 6. Il sostegno deve essere concesso con modalità aperte, trasparenti, competitive, non discriminatorie ed efficaci sotto il profilo dei costi, cosi che i produttori reagiscano ai segnali dei prezzi del mercato e massimizzino i loro ricavi. In tal senso, il sostegno diretto dei prezzi è concesso sotto forma di integrazione economica sul prezzo, fissa o variabile.

Gli Stati membri possono esentare dalle procedure di gara gli impianti di piccola taglia e i progetti pilota, che ricevono dunque un trattamento di sostegno in deroga ai criteri suddetti (articolo 4).

Inoltre, la Direttiva consente agli Stati membri di prevedere che una quota indicativa di nuova capacità, o del regime di sostegno sia annualmente aperto ai produttori situati in altri Stati membri. Le quote possono ammontare, in ciascun anno, almeno al 5% tra il 2023 e il 2026 e almeno al 10 % tra il 2027 e il 2030 o, se inferiore, al livello di interconnettività degli Stati membri interessati in un ogni anno. Gli Stati membri possono organizzare uno o più progetti pilota di regimi di sostegno aperto (nell'ambito di progetti comuni).

In via generale, il sostegno alla produzione di energia da FER non deve subire revisioni che incidono negativamente sui diritti conseguiti e minano la sostenibilità economica dei progetti che beneficiano del sostegno. In tal senso, l'adeguamento dei meccanismi di sostegno deve avvenire sulla base di criteri predeterminati ab origine (articolo 6).

Autoconsumo dell'energia elettrica da FER (articoli 21 e 22)

La Direttiva impone agli Stati membri di autorizzare la costituzione dei consumatori in autoconsumatori di energia elettrica rinnovabile assicurando loro un trattamento non discriminatorio e sproporzionato. Gli SM devono predisporre un quadro favorevole alla promozione e agevolazione dello sviluppo dell'autoconsumo, anche in forma collettiva (articolo 21).

La concessione di diritti agli autoconsumatori di energia rinnovabile che agiscono collettivamente permette – secondo la Direttiva (considerando n. 67) - di aumentare l'efficienza energetica delle famiglie e contribuisce a combattere la povertà energetica mediante la riduzione dei consumi e delle tariffe di fornitura.

La Direttiva introduce dunque (articolo 2, nn. 14-16)) la definizione di:

§ autoconsumatore, quale "cliente finale che, operando in propri siti situati entro confini definiti o, se consentito da uno Stato membro, in altri siti, produce energia elettrica rinnovabile per il proprio consumo e può immagazzinare o vendere la stessa, purché, per un autoconsumatore diverso dai nuclei familiari, tali attività non costituiscano l'attività commerciale o professionale principale (articolo 2, n. 14))

§ autoconsumatori di energia dal FER che agiscono collettivamente quale un gruppo di almeno due autoconsumatori di energia rinnovabile che agiscono collettivamente e si trovano nello stesso edificio o condominio (articolo 2, n. 15))

§ comunità di energia rinnovabile: un soggetto giuridico autonomo, cui si partecipa su base volontaria, controllato da azionisti o membri situati nelle vicinanze di impianti di produzione di energia da FER appartenenti alla comunità e dalla medesima sviluppati. Gli azionisti o i membri della comunità devono essere persone fisiche, PMI o autorità locali, comprese le amministrazioni comunali. L'obiettivo principale della comunità deve essere fornire benefici ambientali, economici o sociali ai azionisti o membri o aree locali in cui opera, piuttosto che profitti finanziari (articolo 2, n. 14)).

Gli Stati devono provvedere affinché tali soggetti siano autorizzati a:

§ produrre, anche per il proprio consumo, immagazzinare e vendere le eccedenze di produzione di energia elettrica rinnovabile, anche tramite accordi di compravendita, senza essere soggetti:

§ relativamente all'energia elettrica da FER autoprodotta, che rimane nella loro disponibilità, a procedure discriminatorie o sproporzionate e a oneri o tariffe. Tali oneri o tariffe possono però essere applicati, ma in misura proporzionata e non discriminatoria, se

o vi sono già altri regimi di sostegno, o

o se, dal 1° dicembre 2026 la quota di impianti in autoconsumo supera l'8% della potenza elettrica totale installata in uno Stato membro, e se è dimostrato, mediante un'analisi costi-benefici effettuata dall'autorità di regolamentazione (ARERA), che l'assenza di oneri o tariffe ha comportato un effetto sproporzionato sulla sostenibilità finanziaria a lungo termine del sistema elettrico o che l'incentivo supera quanto necessario per conseguire la diffusione economicamente efficiente dell'energia da FER;

o se l'energia elettrica rinnovabile autoprodotta è prodotta in impianti con potenza elettrica totale superiore a 30 kW (articolo 21, commi 1 e 3);

§ relativamente all'energia elettrica da FER, proveniente o immessa dalla rete, ad oneri o procedure discriminatorie o sproporzionate, nonché ad oneri di rete che non tengano conto dei costi sostenuti;

§ installare e gestire sistemi di stoccaggio abbinati a impianti di generazione a fini di autoconsumo senza essere soggetti ad alcun duplice onere, comprese le tariffe di rete;

§ mantenere i loro diritti e obblighi in quanto consumatori finali;

§ ricevere una remunerazione, anche mediante regimi di sostegno, per l'energia elettrica da FER autoprodotta immessa nella rete, che corrisponda al valore di mercato di tale energia elettrica e possa tener conto del suo valore a lungo termine per la rete, l'ambiente e la società (articolo 21, commi 1 e 2).

Inoltre, gli Stati membri devono provvedere affinché gli autoconsumatori di energia rinnovabile che si trovano nello stesso edificio, compresi condomìni, siano autorizzati a esercitare collettivamente le attività di produzione, vendita delle eccedenze e installazione dei sistemi di stoccaggio e ad organizzare tra di loro lo scambio di energia rinnovabile prodotta presso il loro sito o i loro siti, fatti salvi gli oneri di rete e altri oneri, canoni, prelievi e imposte, applicabili a ciascun autoconsumatore.

Gli Stati membri possono distinguere tra autoconsumatori individuali di energia rinnovabile e autoconsumatori collettivi di energia rinnovabile. Eventuali trattamenti diversi devono essere proporzionati e debitamente giustificati.

In proposito, l'articolo 22 della Direttiva disciplina le cd. "comunità di energia rinnovabile", basate sull'autoconsumo elettrico e sulla condivisione dell'energia prodotta. Le comunità potranno utilizzare le reti esistenti di distribuzione, pagando i relativi oneri, secondo criteri equi basati sull'analisi specifica dei costi-benefici anche a livello ambientale.

Gli Stati membri devono assicurare la partecipazione alla Comunità ai clienti finali, in particolare domestici, garantendo a questi ultimi i diritti o i doveri di clienti finali. La Comunità è dunque un vero e proprio soggetto giuridico.

Il quadro nazionale favorevole alla promozione e agevolazione dello sviluppo dell'autoconsumo di energia rinnovabile e alle comunità di energia rinnovabile deve essere predisposto dagli Stati membri sulla base di una valutazione, i cui criteri sono indicati dalla Direttiva stessa.

Una sintesi delle politiche e delle misure previste, nonché una valutazione della loro attuazione deve essere contenuta nei PNIEC (articolo 21, paragrafo 6 e articolo 22, comma 4 e 5).

I paragrafi 3.1.2 i (pagg. 124 e ss.) e 3.4.3 ii (pagg. 195 e ss.) del PNIEC descrivono gli intendimenti in tema di promozione dell'autoconsumo e di sviluppo e sostegno alle comunità di energia rinnovabili, da perseguirsi principalmente mediante strumenti di natura regolatoria.

Appare opportuno ricordare che, nelle more del recepimento della Direttiva RED II ed in parziale e anticipata attuazione delle disposizioni ivi contenute, l'articolo 42-bis del decreto-legge n. 162/2019 (cd. decreto-legge "Milleproroghe") ha autorizzato l'attivazione dell'autoconsumo collettivo da fonti rinnovabili, ovvero la realizzazione delle comunità energetiche rinnovabili, dettandone la relativa disciplina e le relative condizioni (cfr. più diffusamente, infra, il box contenuto nel paragrafo sul recepimento della Direttiva RED).

Uso di energia da FER nel riscaldamento e raffrescamento e nei trasporti (articoli 23-24)

Ai sensi dell'articolo 23 della Direttiva, ciascuno Stato deve aumentare la quota di energia rinnovabile nel settore del riscaldamento e del raffrescamento di indicativamente 1,3 punti percentuali come media annuale calcolata per i periodi dal 2021 al 2025 e dal 2026 al 2030, partendo dalla quota di energia rinnovabile destinata al riscaldamento e al raffrescamento nel 2020, espresso in termini di quota nazionale dei consumi finali di energia e calcolato secondo la metodologia indicata dalla stessa Direttiva (articolo 7 e articolo 23, par. 2). L'aumento è limitato indicativamente a 1,1 punti percentuali per gli Stati membri in cui non sono utilizzati calore e freddo di scarto. Gli Stati membri attribuiscono la priorità alle migliori tecnologie disponibili.

L'articolo 24 indica agli Stati membri le modalità alternative attraverso le quali perseguire i sopra indicati obiettivi.

Si segnala in merito che la quota di energia da FER nei Consumi Finali Lordi per riscaldamento e raffrescamento indicata nel PNIEC è del +1,3% annuo (indicativo).

Uso di energia da FER nei trasporti (articoli 25-28)

Quanto al settore dei trasporti, come accennato, ogni Stato membro è tenuto a far sì che al 2030 i fornitori di carburante conseguano una quota minima di energia da fonti rinnovabili almeno del 14% dei prodotti immessi in consumo nei trasporti.

Nel calcolo della quota minima, il contributo dei biocarburanti avanzati prodotti a partire dalle materie prime elencate nell'allegato IX parte A della Direttiva (biocarburanti avanzati), deve essere almeno dello 0,2% nel 2022, almeno dell'1 % nel 2025 e almeno del 3,5 % nel 2030 (articolo 25, paragrafo 1).

La quota dei biocarburanti prodotti a partire da materie prime elencate nell'allegato IX, parte B (biocarburanti non avanzati), è limitato all'1,7 % del contenuto energetico dei carburanti per il trasporto, lasciando agli Stati membri la possibilità di incrementare tale valore, se giustificato (articolo 27, paragrafo 1).

Solo la quota di biocarburanti per il trasporto prodotti dalle materie prime elencate nell'allegato IX può essere considerata pari al doppio del suo contenuto energetico (double counting) (articolo 27, paragrafo 2, lett. a)); la quota di energia elettrica da fonti rinnovabili è calcolata come pari a 4 volte il suo contenuto energetico, se fornita a veicoli stradali e pari a 1,5 volte se fornita al trasporto ferroviario (articolo 27, paragrafo 2, lett. b)); ad eccezione dei combustibili prodotti a partire da colture alimentari e foraggere, il contributo dei carburanti forniti nel settore dell'aviazione e dei trasporti marittimi è ottenuto moltiplicando per 1,2 volte il loro contenuto energetico (articolo 27, paragrafo 2, lett. c)).

Infine, in ciascun Stato membro, la quota di biocarburanti e bioliquidi, se prodotti a partire da colture alimentari o foraggere, non deve superare di più di un punto percentuale la quota di tali carburanti nel consumo finale lordo di energia nei settori del trasporto stradale e ferroviario nel 2020, con un consumo finale lordo di energia massimo del 7% nei settori del trasporto stradale e ferroviario nello stesso Stato membro (articolo 26, paragrafo 1).

In sostanza, la Direttiva RED II mantiene i limiti già fissati dalla direttiva 2015/1513/UE (cd. Direttiva ILUC- Indirect Land Use Change) sulla quantità di combustibili prodotti a partire dai cereali e da altre colture amidacee, zuccherine e oleaginose (tra esse la palma e la soia), così come da colture coltivate su superfici agricole come colture principali soprattutto a fini energetici, che possono essere contabilizzate ai fini del conseguimento degli obiettivi UE in materia fonti rinnovabili.

La Direttiva prevede, peraltro (all'articolo 26), un limite massimo all'utilizzo di biocarburanti, i bioliquidi e i combustibili da biomassa prodotti da colture alimentari e foraggere a elevato rischio ILUC per i quali si osserva una considerevole espansione della zona di produzione della loro materia prima su terreni che presentano elevate scorte di carbonio, per quanto riguarda la quantità che ciascuno Stato membro può consumarne nel 2019.

Per tali tipi di carburanti, gli Stati membri non devono superare il livello di consumo registrato per essi nel 2019, a meno che questi siano certificati quali biocarburanti, bioliquidi o combustibili da biomassa a basso rischio di cambiamento indiretto della destinazione d'uso dei terreni.

A partire dal 31 dicembre 2023 il loro contributo dovrebbe essere gradualmente ridotto fino a raggiungere lo 0% al più tardi entro il 2030.

La Direttiva, contestualmente (articolo 26, par. 1, terzo periodo), dispone che gli Stati membri possono fissare limiti inferiori rispetto a quelli dalla stessa fissati e possono distinguere, ai fini dell'articolo 29, paragrafo 1 – che fissa i criteri di sostenibilità e di riduzione delle emissioni di gas a effetto serra per i biocarburanti, i bioliquidi e i combustibili da biomassa - tra diversi tipi di biocarburanti, bioliquidi e combustibili da biomassa ottenuti da colture alimentari e foraggere, tenendo conto delle migliori evidenze disponibili riguardo all'impatto del cambiamento indiretto di destinazione d'uso dei terreni. Gli Stati membri possono, ad esempio, fissare un limite inferiore per la quota di biocarburanti, bioliquidi e combustibili da biomassa ottenuti da colture oleaginose.

Al riguardo, l'allegato VIII comprende un elenco delle emissioni - stimate provvisorie - derivanti dal cambiamento indiretto della destinazione d'uso dei terreni, in cui le colture oleaginose presentano un valore ILUC approssimativamente quattro volte superiore rispetto ad altri tipi di colture.

Di conseguenza, l'articolo 26, paragrafo 1, della Direttiva RED II consente agli Stati membri di fissare un limite inferiore per la quota di biocarburanti, bioliquidi e combustibili da biomassa prodotti a partire da colture alimentari e foraggere, con un riferimento specifico alle colture oleaginose.

Si rinvia all'atto delegato che integra le previsioni della direttiva definendo i criteri per la certificazione di biocarburanti, bioliquidi e combustibili da biomassa a basso rischio ILUC e per la determinazione delle materie prime a elevato rischio ILUC (Regolamento delegato (UE) 2019/807 della Commissione del 13 marzo 2019).

Il PNIEC italiano dettaglia il contributo offerto dalle diverse voci ai fini del raggiungimento dell'obiettivo nazionale del 22% di FER nei trasporti al 2030.

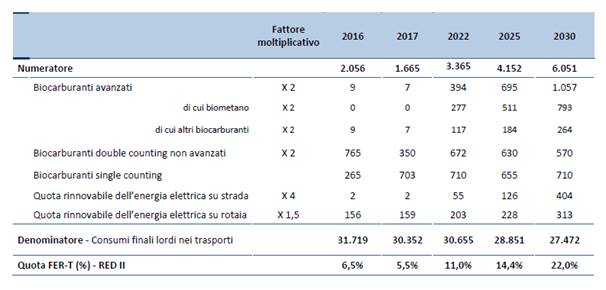

Contributo delle rinnovabili nel settore trasporti previsto al 2030, secondo i criteri di calcolo definiti dalla Direttiva RED II per gli obblighi in capo ai fornitori di carburanti ed energia elettrica (ktep). Fonte PNIEC

I contributi delle singole componenti sono riportati senza applicare i relativi fattori moltiplicativi. Il Numeratore complessivo, invece, è ottenuto tenendo conto dei moltiplicatori.

Gli Stati membri devono recepire nel diritto nazionale la direttiva entro il 30 giugno 2021. La direttiva entrerà in vigore, in tutte le sue parti, a partire dal 1º luglio 2021 (articolo 36).

A decorrere da tale data, è abrogata la precedente Direttiva in materia di promozione dell'uso di fonti rinnovabili (Direttiva 2009/28/UE, come modificata dalla Direttiva 2013/18/UE e dalla Direttiva (UE) 2015/1513) (articolo 37 e Allegato X).

.

Il recepimento della Direttiva RED II

La delega al Governo per il recepimento della Direttiva RED II è contenuta nell'articolo 5 della legge di delegazione europea 2019 (legge 22 aprile 2021, n. 53).

I principi e criteri di delega per l'attuazione della Direttiva sono molto numerosi (venticinque) e appare opportuno segnalare che taluni di essi si intersecano strettamente, come meglio si esporrà nel capitolo successivo, con l’attuazione dei progetti e delle riforme previsti nel Piano Nazionale di Ripresa e Resilienza (PNRR). Il Piano peraltro, come detto nei paragrafi precedenti, profila un futuro aggiornamento del PNIEC , di cui l’articolo 5 della legge di delega costituisce sostanziale attuazione, in materia di sviluppo delle FER.

Può dunque osservarsi che il recepimento della Direttiva RED II, ma anche i più ambiziosi obiettivi delineati dall’Unione all’indomani dell’adozione del Green Deal e di Next Generation EU costituisce parte integrante dei progetti e delle Riforme di settore contenuti nel PNRR.

L’articolo 5 della legge di delegazione europea 2019 delega il Governo a:

§ prevedere una disciplina per la individuazione delle superfici e delle aree idonee e non idonee per l'installazione di impianti a fonti rinnovabili aventi una potenza complessiva almeno pari a quella individuata come necessaria dal Piano nazionale integrato per l'energia e il clima (PNIEC). Il processo programmatorio di individuazione delle aree idonee deve essere effettuato da ciascuna regione o provincia autonoma in attuazione della disciplina dettata a livello centrale, di cui al precedente punto, entro sei mesi. Nel caso di mancata adozione, si dispone l'applicazione della disciplina sui poteri sostitutivi dello Stato (lett. a) e b)). Ai fini dell'installazione degli impianti nelle aree e siti idonei, individuare procedure abilitative semplificate, proporzionate alla tipologia di interventi e alla loro localizzazione, secondo un principio di sussidiarietà verticale (lett. c));

§ individuare procedure abilitative semplificate per gli interventi di rifacimento totale e parziale, riattivazione, integrale ricostruzione e potenziamento su impianti a fonti rinnovabili già esistenti (lett. d));

§ introdurre misure per la razionalizzazione, la valorizzazione e l'incremento della produzione del parco di impianti a fonti rinnovabili esistente (lett. s));

§ riordinare e semplificare la normativa vigente in materia di procedure di qualificazione degli installatori di impianti a fonti rinnovabili (lett. dd));

§ quanto all'autoconsumo e ai criteri di accumulo, riordinare e semplificare la normativa vigente in materia di configurazioni per l'autoconsumo, ivi inclusi i sistemi efficienti di utenza (SEU) (lett. e)). Nelle configurazioni di autoconsumo collettivo e nelle comunità dell'energia deve essere garantito un accesso paritario e non discriminatorio a tutti i pertinenti regimi di sostegno di natura normativa o regolatoria, con particolare riguardo ai meccanismi di valorizzazione dell'autoconsumo stesso (lett. h)). Devono anche essere adottati meccanismi di monitoraggio degli effetti della diffusione dell'autoconsumo, valutando altresì il trasferimento alla fiscalità generale degli oneri non direttamente connessi ad obiettivi di sviluppo ambientalmente sostenibile o di contrasto alla povertà energetica (lett. f)).

§ adottare misure per favorire l'installazione di impianti a FER negli edifici esistenti con l'introduzione di meccanismi d'obbligo, fatti salvi i vincoli paesaggistici e i limiti dati dalla tipologia dell'edificio (lett. g)) e, contestualmente, individuare incentivi alla costituzione delle comunità di energia rinnovabile per la partecipazione di queste alla realizzazione degli impianti (lett. h)), prevedere la sostituzione di impianti obsoleti e incentivare quelli tecnologicamente avanzati per la riduzione dei gas di scarico e dei particolati inquinanti, promuovendo la realizzazione di impianti fotovoltaici su edifici esistenti, anche al fine della completa rimozione dell'eternit o dell'amianto (lett. p));

§ agevolare il massimo utilizzo dell'energia da FER, favorendo la diffusione e l'uso di sistemi di accumulo, compresi i veicoli elettrici - anche attraverso un iter autorizzativo semplificato - e le connesse esigenze di ricerca e sviluppo, tenendo conto del principio di neutralità tecnologica (lett. i)). Contestualmente, deve essere incoraggiata la ricerca per la riduzione della quantità e della pericolosità dei rifiuti prodotti dai sistemi di accumulo dell'energia e facilitare il riciclaggio una volta giunti a fine vita (lett. l));

§ aggiornare e potenziare i meccanismi di sostegno alle fonti rinnovabili, in coerenza con le esigenze di tutela ambientale, valorizzando l'energia prodotta da biogas per la trasformazione in biometano o in digestato equiparato ai sensi della normativa relativa (D.M. 25 febbraio 2016). Incentivare anche la trasformazione ad uso plurimo di invasi, traverse e dighe esistenti, sia grandi, sia piccole, promuovendone, ove compatibile con gli ecosistemi, la pianificazione energetica (lett.o e p)). In aggiunta ai meccanismi di incentivazione economica per incrementare il consumo di energia da fonti rinnovabili, semplificare e stimolare il ricorso agli accordi di compravendita di energia elettrica da FER a lungo termine (lett.r));

§ abrogare il meccanismo dello scambio sul posto, prevedendo meccanismi di tutela degli investimenti già avviati e introducendo nuovi meccanismi volti a premiare l'autoconsumo istantaneo nonché la condivisione dell'energia nell'ambito di configurazioni di autoconsumo multiplo quali l'autoconsumo collettivo e le comunità dell'energia. In generale, i meccanismi devono promuovere l'accoppiamento delle fonti rinnovabili non programmabili con sistemi di accumulo (lett.p ));

§ introdurre misure per la promozione dell'utilizzo energetico di biomasse legnose, nel quadro della gestione forestale sostenibile e della valorizzazione della silvicoltura a turno di taglio breve (short rotation forestry) considerando anche le opportunità derivanti anche dalle biomasse residuali industriali (lett. m));

§ promuovere l'utilizzo delle risorse rinnovabili disponibili in mare, previa identificazione delle aree idonee e la razionalizzazione dei procedimenti di rilascio delle concessioni demaniali e delle autorizzazioni, nel rispetto delle esigenze di tutela del patrimonio culturale e del paesaggio privilegiando, ove possibile, l'utilizzo delle piattaforme petrolifere in disuso (lett.q));

§ con specifico riferimento alle FER nei trasporti, favorire lo sviluppo dei biocarburanti. In particolare, aggiornare, potenziare e introdurre meccanismi di sostegno per la produzione di biometano, biocarburanti avanzati, carburanti derivanti dal carbonio riciclato e idrogeno (lett. t)); favorire la decarbonizzazione nel settore dell'aviazione (lett. u)); recepire l'aggiornamento dell'allegato IX della Direttiva, relativo alle materie prime idonee alla produzione di biometano e biocarburanti avanzati e adottare un approccio tecnologicamente neutro al fine di favorire il contributo dei biocarburanti avanzati prodotti a partire dalle materie prime elencate all'Allegato IX, parte A, della direttiva (lett. bb)). Escludere a partire dal 1° gennaio 2023, dagli obblighi di miscelazione al combustibile diesel e dalla produzione elettrica rinnovabile, così come dal relativo conteggio delle fonti rinnovabili e dai sussidi di mercato, quali certificati di immissione in consumo (CIC), ex certificati verdi (CV) o tariffe onnicomprensive (TO), le seguenti materie prime in ragione delle evidenze degli impatti in termini di deforestazione: 1) olio di palma, fasci di frutti di olio di palma vuoti, acidi grassi derivanti dal trattamento dei frutti di palma da olio (PFAD); 2) olio di soia e acidi grassi derivanti dal trattamento della soia di importazione ((lett. ee)). Introdurre misure per la promozione dell'utilizzo di energia rinnovabile per la ricarica di veicoli elettrici (lett. z)). Introdurre misure di semplificazione per la costruzione e l'esercizio delle infrastrutture di ricarica di veicoli elettrici, al fine di supportare il raggiungimento degli obiettivi di diffusione dei veicoli elettrici previsti dal PNIEC, anche coordinando e integrando le disposizioni in materia già adottate con il cd. decreto-legge “Semplificazioni” n. 76/2020 (articolo 57) (cfr. sul punto, infra).

Nel PNRR, le riforme di settore previste “Semplificazione delle procedure di autorizzazione per gli impianti rinnovabili onshore e offshore, e adozione di un nuovo quadro giuridico per sostenere la produzione da fonti rinnovabili e proroga dei tempi e dell'ammissibilità degli attuali regimi di sostegno (M2-C2-R.1.1)”, e “Nuova normativa per la promozione della produzione e del consumo di gas rinnovabile (biometano) (M2-C2-R.1.2)” incidono sullo stesso ambito di intervento dei criteri e principi di delega sopra indicati. Nel PNRR, i progetti di investimento diretti allo sviluppo delle energie rinnovabili, inclusi i parchi agrisolari, la filiera dell'idrogeno, le reti e le infrastrutture di ricarica elettrica assorbono più di 17 miliardi di euro.

§ promuovere l'impiego di idrogeno verde nell'industria siderurgica e chimica, al fine di soddisfare gli impieghi industriali che necessitano di intensità energetiche molto elevate che non possono essere soddisfatte dalla produzione di energia da fonti rinnovabili (lett. cc)).

Nel PNRR, le riforme di settore previste “Semplificazione amministrativa e riduzione degli ostacoli normativi alla diffusione dell'idrogeno (M2- C3 – R 3.1)” e “Misure volte a promuovere la competitività dell'idrogeno” (M2-C3-R.3.) incidono sullo stesso ambito di intervento.

Talune misure, adottate a livello interno dopo la Direttiva, ne hanno parzialmente attuato i principi, anticipando in una qualche misura gli interventi previsti nei criteri direttivi di delega al Governo. In particolare, si rimanda:

§ quanto all'autoconsumo, all'articolo 42-bis del decreto-legge n. 162/2019 (c.d. "Milleproroghe"), il quale, nelle more del recepimento della Direttiva RED II, in parziale e anticipata attuazione delle disposizioni ivi contenute e del Piano di sostegno all'autoconsumo esposto nel PNIEC, ha autorizzato l'attivazione dell'autoconsumo collettivo da fonti rinnovabili, ovvero la realizzazione delle comunità energetiche rinnovabili, dettandone la relativa disciplina incentivante (vedi, infra, box ricostruttivo);

§ quanto alla semplificazione dei procedimenti autorizzatori all'installazione degli impianti a fonte rinnovabile, all'articolo 56 del decreto-legge n. 76/2020, cd. "decreto-legge Semplificazioni".

Come anticipato nella premessa, lo snellimento delle procedure autorizzative per gli impianti a FER sarà oggetto di una integrazione del presente dossier, che verrà predisposta dopo la conclusione dell’iter di conversione del decreto legge n. 77/2021.

§ quanto alla promozione delle FER e alla revisione delle sue forme di incentivazione, compatibilmente con i principi di sostenibilità ambientale, all'articolo 56, comma 8-bis, del decreto-legge n. 76/2020 e all’articolo 31, comma 5 del recente decreto-legge n. 77/2021, che hanno introdotto delle deroghe al divieto di fruizione degli incentivi statali per gli impianti solari fotovoltaici con moduli a terra in aree agricole. L'intervento contenuto nel decreto-legge n. 76/2020 ha inteso risolvere il problema di quelle aree che, sebbene formalmente qualificate agricole ai fini catastali, non sono suscettibili nei fatti di sfruttamento agricolo. Si tratta delle aree in “Siti di interesse nazionale” su cui ricadono impianti già autorizzati e di discariche e lotti di discarica chiusi e ripristinati, cave o lotti di cave non suscettibili di ulteriore sfruttamento. Il legislatore è intervenuto per disporre che gli impianti fotovoltaici ricadenti nelle aree in questione possono godere degli incentivi per la produzione di energia da fonte fotovoltaica previsti dalla disciplina vigente. Con il recentissimo decreto-legge n. 77/2021, sono stati ammessi alla fruibilità degli incentivi statali gli impianti agrovoltaici che adottino soluzioni integrative con montaggio verticale dei moduli, in modo da non compromettere la continuità delle attività di coltivazione agricola, da realizzarsi contestualmente a sistemi di monitoraggio che consentano di verificare l’impatto sulle colture;

§ quanto alla cooperazione tra Stati membri, l’articolo 58 consente di perfezionare accordi intergovernativi nei quali l’Italia sia parte attiva del trasferimento ad altri Stati membri dell’UE di una quota del proprio surplus di produzione di energia da FER rispetto all’obiettivo nazionale al 2020 ed in vista degli obiettivi da FER al 2030. I proventi derivanti dal trasferimento statistico sono attributi alla Cassa per i servizi energetici e ambientali (CSEA) e sono destinati, secondo modalità stabilite dall’ARERA, sulla base di indirizzi adottati dal Ministro dello sviluppo economico, alla riduzione degli oneri generali di sistema (l’articolo 58 sostituisce l’articolo 35 del decreto legislativo 3 marzo 2011, n. 28);

§ quanto alla mobilità elettrica, l’art. 57 definisce, regolamenta e semplifica la realizzazione di infrastrutture di ricarica elettrica. Esso, in particolare, demanda ai Comuni di disciplinare entro 6 mesi l’installazione, la realizzazione e la gestione delle infrastrutture, prevedendo ove possibile almeno un punto di ricarica ogni 1.000 abitanti. Si demanda all’ARERA di definire - entro il 31 gennaio 2021 - tariffe per la fornitura dell’energia elettrica destinata alla ricarica dei veicoli, applicabili ai punti di prelievo in ambito privato e agli operatori del servizio di ricarica in ambito pubblico, che siano tali da assicurare un costo dell’energia elettrica non superiore a quello previsto per i clienti domestici residenti. In caso di sosta a seguito del completamento della ricarica, possono essere applicate tariffe mirate a disincentivare l’impegno della stazione di ricarica oltre un periodo massimo di un’ora dal termine della ricarica.

Nelle more del recepimento della Direttiva RED II ed in parziale e anticipata attuazione delle disposizioni ivi contenute, l'articolo 42-bis del decreto-legge n. 162/2019 (cd. decreto-legge "Milleproroghe") ha autorizzato l'attivazione dell'autoconsumo collettivo da fonti rinnovabili, ovvero la realizzazione delle comunità energetiche rinnovabili, dettandone la relativa disciplina, ivi inclusa quella incentivante, e le relative condizioni.

Con tale intervento, è stata avviata, di fatto, la sperimentazione di un quadro di regole volte a consentire ai consumatori finali e/o produttori di energia di associarsi per “condividere" l'energia elettrica localmente prodotta da nuovi impianti alimentati da fonte rinnovabile di piccola taglia. Il decreto-legge, nello specifico, introduce tale possibilità con riferimento a nuovi impianti alimentati a fonti rinnovabili con potenza complessiva non superiore ai 200kW entrati in esercizio a partire dal 1° marzo 2020 e fino a 60 giorni dalla data di entrata in vigore del decreto di recepimento della direttiva (UE) 2018/2001 RED II.

Le modalità attuative della misura sono state definite dalla Deliberazione ARERA 4 Agosto 2020 318/2020/R/EEL , recante le modalità e la regolazione economica relative all' energia oggetto di condivisione, e dal decreto del Ministero dello Sviluppo economico del 16 settembre 2020, che ha individuato la tariffa incentivante per la remunerazione degli impianti a fonti rinnovabili, inseriti nelle suddette configurazioni.

Il GSE ha poi pubblicato nel mese di dicembre 2020, una prima versione delle Regole tecniche che disciplinano l'accesso al servizio di valorizzazione e incentivazione dell'energia elettrica condivisa nell'ambito di comunità e gruppi di auto consumatori di energia rinnovabile, descrivendo nello specifico i requisiti, le modalità di richiesta per l'accesso al servizio, lo schema di contratto standard, i criteri di calcolo e le tempistiche di erogazione dei contributi..

L'incentivo – che consiste in una tariffa incentivante, alternativa allo Scambio sul Posto - è gestito dal Gestore dei Servizi Energetici (GSE), sulla base di quanto stabilito dalle predette norme applicative, ed è cumulabile con le detrazioni per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici. L’incentivo è riconosciuto per un periodo di 20 anni a partire dalla data di decorrenza commerciale dell’impianto di produzione ovvero dalla prima data per cui l’energia di tale impianto rileva ai fini della determinazione dell’energia elettrica condivisa. Per ciascun kWh di energia elettrica condivisa viene riconosciuto dal GSE:

§ un corrispettivo unitario (somma della tariffa di trasmissione per le utenze in bassa tensione, pari a 7,61 €/MWh per l’anno 2020, e del valore più elevato della componente variabile di distribuzione per le utenze altri usi in bassa tensione, pari a 0,61 €/MWh per l’anno 2020). Nel caso di gruppi di autoconsumatori di energia rinnovabile che agiscono collettivamente è previsto un contributo aggiuntivo dovuto alle perdite di rete evitate;

§ una tariffa premio (pari a 100 €/MWh per i gruppi di autoconsumatori e 110 €/MWh per le comunità rinnovabili).

Al termine del periodo dei 20 anni il corrispettivo unitario può essere oggetto di proroga su base annuale tacitamente rinnovabile, fatte salve diverse disposizioni che potrebbero derivare dal recepimento della direttiva RED II nell’ordinamento nazionale.

Più nel dettaglio, l’articolo 42-bis del decreto-legge n. 162/2019 ha previsto che i clienti finali si associno per diventare auto consumatori di energia rinnovabile, ovvero per realizzare comunità di energia rinnovabile, nel rispetto delle seguenti condizioni:

§ nel caso di auto consumatori di energia rinnovabile che agiscono collettivamente, i soggetti diversi dai nuclei familiari siano associati nel solo caso in cui le attività di produzione e scambio dell’energia elettrica non costituiscano l’attività commerciale o professionale principale;

§ nel caso di comunità di energia rinnovabile, gli azionisti o membri siano persone fisiche, PMI, enti territoriali o autorità locali, comprese le amministrazioni comunali, a condizione che, per le imprese private, la partecipazione alla comunità di energia rinnovabile non costituisca l’attività commerciale e industriale principale e l’obiettivo principale dell’associazione, di cui sopra, sia fornire benefici ambientali, economici o sociali a livello di comunità ai propri azionisti o membri o alle aree locali in cui opera la comunità, piuttosto che profitti finanziari;

§ la partecipazione alle comunità di energia rinnovabile sia aperta a tutti i clienti finali, in particolare i clienti domestici, ubicati nel perimetro di seguito specificato, compresi quelli appartenenti a famiglie a basso reddito o vulnerabili;

§ i soggetti partecipanti a una delle due configurazioni - comunità di energia rinnovabile ovvero auto consumatori di energia rinnovabile che agiscono collettivamente - producano energia elettrica destinata al proprio consumo con impianti alimentati da fonti rinnovabili di potenza complessiva non superiore a 200 kW, entrati in esercizio successivamente alla data di entrata in vigore della legge di conversione del medesimo decreto-legge 162/19 ed entro i 60 giorni successivi alla data di entrata in vigore del provvedimento di recepimento della direttiva 2018/2001;

§ i partecipanti condividano l’energia elettrica prodotta utilizzando la rete di distribuzione esistente. L’energia elettrica condivisa è pari al minimo, in ciascun periodo orario, tra l’energia elettrica prodotta e immessa in rete dagli impianti alimentati da fonti rinnovabili e l’energia elettrica prelevata dall’insieme dei clienti finali associati;

§ l’energia sia condivisa per l’autoconsumo istantaneo, che può avvenire anche attraverso sistemi di accumulo;

§ l’energia elettrica prelevata dalla rete pubblica, inclusa quella oggetto di condivisione, sia assoggettata alle componenti tariffarie a copertura degli oneri generali di sistema;

§ nel caso di autoconsumatori di energia rinnovabile che agiscono collettivamente, gli stessi devono trovarsi nello stesso edificio o condominio;

§ nel caso di comunità energetiche rinnovabili, i punti di prelievo dei consumatori e i punti di immissione degli impianti di produzione alimentanti da fonti rinnovabili siano ubicati su reti elettriche in bassa tensione sottese, alla data di creazione dell’associazione, alla medesima cabina di trasformazione media/bassa tensione (cabina secondaria).

Con riferimento ai clienti finali associati in una delle precedenti configurazioni, l’articolo 42-bis prevede che essi:

§ mantengano i propri diritti di cliente finale, incluso quello di scegliere la propria società di vendita;

§ possano recedere in ogni momento dalla configurazione cui partecipano, fermi restando eventuali corrispettivi concordati in caso di recesso anticipato per la compartecipazione agli investimenti sostenuti, che devono comunque risultare equi e proporzionati;

§ regolino i rapporti tramite un contratto di diritto privato, che tenga conto di quanto riportato nei precedenti alinea, e che individui univocamente un soggetto delegato, responsabile del riparto dell’energia elettrica condivisa. I clienti finali partecipanti possono, inoltre, demandare a tale soggetto la gestione delle partite di pagamento e di incasso verso le società di vendita e il Gestore dei Servizi Energetici S.p.A. (di seguito: GSE).

L’articolo 42-bis, comma 8, ha previsto che l’ARERA adotti i provvedimenti necessari affinché i gestori di rete cooperino per consentire, con modalità quanto più possibile semplificate, l’attuazione delle disposizioni previste dall’ articolo; individui, anche in via forfetaria, il valore delle componenti tariffarie disciplinate in via regolata, nonché di quelle connesse al costo della materia prima energia elettrica, che non risultano tecnicamente applicabili all’energia elettrica condivisa, in quanto energia elettrica istantaneamente auto consumata nella stessa porzione di rete di bassa tensione e, per tale ragione, equiparabile all’autoconsumo fisico in situ; provveda affinché sia istituito un sistema di monitoraggio continuo delle configurazioni realizzate e, in tale ambito, sviluppi scenari di evoluzione dell’energia elettrica soggetta al pagamento di tali oneri e delle diverse componenti tariffarie tenendo conto delle possibili traiettorie di crescita delle configurazioni di autoconsumo, rilevabili dall’attività di monitoraggio, e dell’evoluzione del fabbisogno complessivo delle diverse componenti. Per tali finalità l’Autorità può avvalersi delle società del gruppo GSE.

All’ARERA è inoltre rimessa l’individuazione delle modalità per favorire la partecipazione diretta dei Comuni e delle Pubbliche Amministrazioni alle comunità di energia rinnovabile.

L’articolo 42-bis, comma 9 ha previsto che il Ministro dello sviluppo economico individui una tariffa incentivante per la remunerazione degli impianti a fonti rinnovabili inseriti nelle configurazioni di cui ai precedenti punti, prevedendo, in particolare, che: