Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini, su «Attuazione e prospettive del federalismo fiscale, con particolare riguardo al sistema della riscossione negli enti locali»

(ai sensi dell'articolo 5, comma 5, del Regolamento della Camera dei deputati):

Giorgetti Giancarlo , Presidente ... 3

Ruffini Ernesto Maria , Direttore dell'Agenzia delle Entrate ... 3

Giorgetti Giancarlo , Presidente ... 10

Fornaro Federico ... 10

Collina Stefano ... 11

De Menech Roger (PD) ... 11

Giorgetti Giancarlo , Presidente ... 11

Ruffini Ernesto Maria , Direttore dell'Agenzia delle Entrate ... 11

Giorgetti Giancarlo , Presidente ... 13

Scibona Marco ... 13

Giorgetti Giancarlo , Presidente ... 13

Ruffini Ernesto Maria , Direttore dell'Agenzia delle Entrate ... 13

Giorgetti Giancarlo , Presidente ... 13

Ruffini Ernesto Maria , Direttore dell'Agenzia delle Entrate ... 13

Giorgetti Giancarlo , Presidente ... 13

Ruffini Ernesto Maria , Direttore dell'Agenzia delle Entrate ... 13

Giorgetti Giancarlo , Presidente ... 14

De Menech Roger (PD) ... 14

Ruffini Ernesto Maria , Direttore dell'Agenzia delle Entrate ... 14

Giorgetti Giancarlo , Presidente ... 14

ALLEGATO: Documentazione consegnata dal Direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini ... 15

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante trasmissione diretta attraverso impianti audiovisivi a circuito chiuso e diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione del Direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini, su «Attuazione e prospettive del federalismo fiscale, con particolare riguardo al sistema della riscossione negli enti locali».

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento della Camera, del direttore dell'Agenzia delle entrate, Ernesto Maria Ruffini, su «Attuazione e prospettive del federalismo fiscale, con particolare riguardo al sistema della riscossione negli enti locali».

Ringrazio il direttore Ruffini. Sapete che questa audizione è stata un po’ rinviata. Abbiamo sistemato tutti gli aspetti procedurali e, quindi, adesso possiamo affrontare il tema che nell'Ufficio di presidenza abbiamo concordato fosse di interesse comune. Ringrazio anche la delegazione di collaboratori che accompagna il direttore: il dottor Polito, il dottor Favè, il dottor Bartoloni e il dottor Mazzei. Diamo atto della loro presenza.

Nel ringraziarlo per la disponibilità dimostrata, cedo quindi la parola al direttore Ernesto Maria Ruffini per lo svolgimento della sua relazione.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle Entrate. Presidente e onorevoli commissari, innanzitutto desidero ringraziare questa Commissione che mi offre l'opportunità di descrivere l'attuale assetto normativo del sistema di riscossione degli enti locali e il ruolo che l'Agenzia delle entrate e anche l'Agenzia delle entrate-Riscossione possono rivestire per rendere più efficiente tale sistema.

Nel mio intervento mi soffermerò sugli strumenti che il legislatore ha messo a disposizione degli enti locali per la riscossione spontanea e coattiva delle loro entrate e in particolare sulle opportunità di semplificazione per i cittadini e di recupero di efficienza per le amministrazioni.

Dedicherò l'ultima parte a un aggiornamento sulla partecipazione dei comuni all'attività di accertamento dei tributi erariali.

Partiamo con l'attuale quadro normativo della riscossione delle entrate degli enti locali. Il legislatore, con il decreto legislativo n. 446 del 1997, ha introdotto la facoltà, in capo a province e comuni, di disciplinare con regolamento le proprie entrate, anche tributarie, optando per la gestione diretta delle fasi di liquidazione, accertamento e riscossione delle medesime, ovvero per il relativo affidamento a soggetti terzi iscritti a un apposito albo, inclusi gli ex concessionari della riscossione (e poi Equitalia, quando è intervenuta subentrando ai concessionari della riscossione nel 2006), o alle aziende speciali, ovvero alle società per azioni o a responsabilità limitata a prevalente capitale pubblico locale, mediante apposite convenzioni.

Con il decreto-legge n. 203 del 2005, all'atto della nascita di Equitalia e dell'acquisizione Pag. 4 degli ex concessionari della riscossione, il legislatore ha poi previsto la possibilità di scorporare i rami d'azienda relativi alla fiscalità locale, ovvero, in mancanza di scorporo e di diversa determinazione, che l'attività di riscossione degli enti locali continuasse a essere svolta da Equitalia e dalle società da essa partecipate per un periodo transitorio.

Rammentiamo che, alla nascita del gruppo Equitalia, le società che facevano parte del gruppo, per effetto dell'acquisizione dei rami dei concessionari privati, erano 38, e poi sono state man mano accorpate fino all'ultima riforma dell'anno scorso. Dopo tale periodo il legislatore ha previsto la possibilità per Equitalia di riscuotere le entrate locali soltanto a seguito di affidamento mediante procedure a evidenza pubblica.

Sostanziali novità sono state poi introdotte dal decreto-legge n. 70 del 2011, secondo cui Equitalia e le società da essa partecipate, nonché Riscossione Sicilia, che – lo rammentiamo sempre – è una società che fuoriesce dal perimetro prima di Equitalia e adesso di Agenzia delle entrate-Riscossioni, quasi interamente partecipata dalla regione Sicilia, avrebbero dovuto cessare di effettuare le attività di accertamento, liquidazione e riscossione, spontanea e coattiva, delle entrate tributarie o patrimoniali dei comuni e delle società da essi partecipate alla data del 31 dicembre 2012. Tale termine è stato poi oggetto di ripetuti differimenti e da ultimo è stato fissato al 30 giugno 2017. Così è stato, non è stato ulteriormente prorogato.

L'obiettivo evidentemente era quello di assicurare lo svolgimento di un ruolo di supplenza da parte di Equitalia, in attesa che i comuni provvedessero a organizzarsi in proprio ovvero ad affidare l'attività a operatori privati.

Gli enti che dal 2000 al 30 giugno 2017 hanno affidato carichi in riscossione a Equitalia, cioè alle società del gruppo Equitalia, sono stati 16.355. A causa delle incertezze derivanti dal perimetro normativo di riferimento, si è assistito da alcuni anni a una riduzione degli affidamenti al soggetto deputato all'attività della riscossione nazionale da parte degli 8.000 comuni italiani. Si è passati dai 6.161 enti che avevano affidato i propri carichi nel 2011 ai 3.354 comuni del 2016. In questo periodo, il totale delle riscossioni sui carichi affidati dai comuni alle società del gruppo Equitalia ha superato i 4,3 miliardi di euro.

Le incertezze normative hanno determinato il ricorso da parte dei comuni a procedure di gara per l'affidamento – lo accennavamo poc'anzi – anche combinato, dei servizi di accertamento, liquidazione e riscossione delle proprie entrate. Il risultato, però, è stato un sistema frammentato e privo di un modello efficace su scala nazionale, quanto meno per il servizio di riscossione.

Attualmente poco meno di 100 operatori possono gestire per conto dei comuni la riscossione delle entrate tributarie e patrimoniali di loro pertinenza, seguendo schemi disomogenei, individuati di volta in volta in sede di gara e che prevedono, peraltro, forme di remunerazione assai variegate e mediamente più gravose per l'ente creditore e per il cittadino rispetto agli oneri previsti per la riscossione dei carichi affidati a Equitalia e adesso ad Agenzia delle entrate-Riscossione.

Dall'analisi dei bandi di gara pubblicati nel 2016 è emerso che, nell'ipotesi di affidamento della sola riscossione coattiva, gli operatori privati applicano, ovvero possono applicare, aggi che oscillano in media dal 6 al 20 per cento, a fronte di quanto attualmente previsto dalla legge per la riscossione a mezzo ruolo, che stabilisce nel 6 per cento delle somme riscosse la misura massima dell'onere di riscossione.

Il decreto-legge n. 193 del 2016 ha stabilito lo scioglimento delle società del gruppo Equitalia, ha attribuito il compito di svolgere le funzioni relative alla riscossione nazionale a un nuovo ente pubblico economico denominato «Agenzia delle entrate-Riscossione» e ha significativamente modificato il quadro normativo.

Dal 1° luglio 2017 le amministrazioni locali possono deliberare direttamente l'affidamento all'Agenzia delle entrate-Riscossione delle attività di riscossione spontanea e coattiva delle entrate tributarie o patrimoniali Pag. 5 proprie e delle società da esse partecipate, quindi non c'è più il passaggio dalla gara a evidenza pubblica cui partecipava eventualmente il gruppo Equitalia e il fenomeno di supplenza nelle more dello svolgimento della procedura.

Inoltre, come previsto dall'articolo 17, comma 3, del decreto legislativo n. 46 del 1999, «continua comunque a effettuarsi mediante ruolo la riscossione delle entrate già riscosse con tale sistema in base alle disposizioni vigenti alla data di entrata in vigore del presente decreto».

Pertanto, oggi gli enti locali possono svolgere il servizio di riscossione delle proprie entrate secondo le seguenti modalità: tramite risorse interne, laddove si siano organizzati in tal senso; ricorrendo all'affidamento in house a società strumentali; tramite le ordinarie procedure a evidenza pubblica; ovvero avvalendosi, a seguito di apposita deliberazione, dell'Agenzia delle entrate-Riscossione, titolare dello svolgimento delle funzioni della riscossione nazionale.

Da questo nuovo quadro giuridico emerge, quindi, che l'Agenzia delle entrate-Riscossione ha assunto un ruolo di supplenza qualificata, in quanto è sufficiente una delibera dell'ente locale per conferirle le funzioni di riscossione nei casi in cui non si è ritenuto opportuno ricorrere alle altre modalità di affidamento del servizio.

È, invece, del tutto inibita la possibilità per le amministrazioni locali di deliberare l'affidamento anche delle attività di accertamento e liquidazione delle proprie entrate, in quanto attività estranee alla missione istituzionale dell'Agenzia delle entrate-Riscossione.

Ciò ha consentito a Equitalia di superare il problema della partecipazione alle gare a evidenza pubblica, perché i comuni spesso mettevano a bando tutte e tre le attività, quindi Equitalia si trovava costretta a dover partecipare unitamente ad altri soggetti per il sezionamento delle diverse attività, perdendo l'unità della sua azione e della sua missione.

Gli enti che dal 1° luglio 2017 hanno deliberato l'affidamento dell'attività di riscossione spontanea e coattiva delle loro entrate sono al momento oltre 700, di cui circa 500 amministrazioni comunali. Man mano che i comuni creano nuovi ruoli e decidono di affidarli all'Agenzia delle entrate-Riscossione, deliberano in tal senso e li affidano, quindi è una crescita progressiva, un numero destinato fisiologicamente ad aumentare.

Dopo aver delineato il quadro normativo che ci ha accompagnati in questi anni, passiamo alle diverse modalità di riscossione delle entrate degli enti locali.

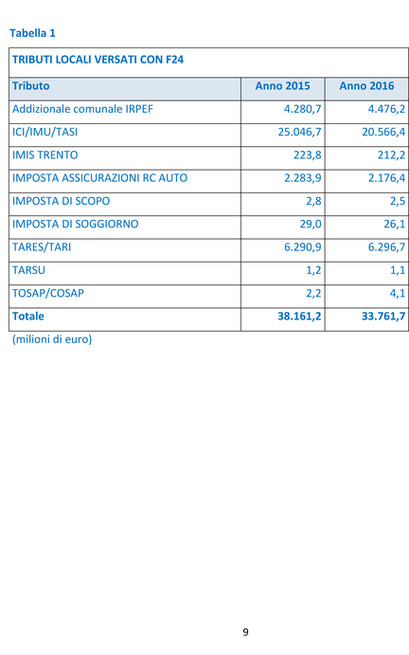

Introdotto nell'ordinamento con il decreto legislativo n. 241 del 9 luglio 1997 per il versamento di un limitato numero di entrate erariali, regionali e contributive, il modello F24 è stato nel tempo esteso anche al pagamento delle entrate degli enti locali. Il suo utilizzo è stato possibile in un primo momento per il versamento dei tributi locali, quali ICI, TARSU, TOSAP/COSAP, sulla base di apposite convenzioni stipulate tra gli enti locali e l'Agenzia delle entrate. Successivamente il meccanismo di pagamento con F24 è stato individuato dal legislatore come il principale e a volte unico strumento per il versamento dei tributi degli enti locali senza ricorrere alla convenzione con l'Agenzia delle entrate.

Attualmente si riscuotono con modello F24 l'addizionale comunale all'IRPEF, l'IMU (imposta municipale propria), la TASI (tributo per i servizi indivisibili), la TARI (tassa sui rifiuti), la TOSAP (tassa per l'occupazione di spazi e aree pubbliche) e il COSAP (canone per l'occupazione di spazi e aree pubbliche), ove questo la sostituisca, nonché l'imposta di soggiorno e l'imposta sui premi delle assicurazioni RC AUTO.

La scelta di utilizzare il modello F24 è dovuta agli innegabili benefici di semplificazione degli adempimenti per i cittadini – importante è la possibilità di utilizzare in compensazione crediti erariali o contributivi all'atto del versamento dei tributi locali – e di economie di gestione.

Il modello F24, infatti, è gestito all'interno dell'Agenzia delle entrate da un'unica struttura appositamente deputata che, in base ad appositi codici identificativi indicati nel modello di pagamento, cura il riversamento quotidiano delle somme riscosse Pag. 6 agli enti locali, nonché la trasmissione periodica delle informazioni analitiche dei versamenti.

Entro pochi giorni dalla riscossione, gli enti dispongono dei dati necessari alla contabilizzazione delle operazioni di riscossione e al controllo del corretto adempimento dei contribuenti.

Di recente, con il decreto n. 193 del 2016 (articolo 2-bis) è stato stabilito che, a decorrere dallo scorso 1° ottobre, il pagamento spontaneo delle entrate degli enti locali è effettuato sul conto corrente di tesoreria degli enti locali, ovvero mediante F24 o attraverso altri strumenti di pagamento elettronici individuati dagli stessi enti impositori. Si tratta di una disposizione di carattere generale, in base alla quale, a prescindere dalle disposizioni regolamentari e dalla volontà degli enti locali, i contribuenti utilizzano il modello F24 per il pagamento delle entrate tributarie di competenza di comuni e province.

La riscossione tramite modello F24 sarà estesa progressivamente anche a una serie di tributi minori, quali: il contributo di sbarco, che possono istituire i comuni con sede giuridica nelle isole minori e i comuni nel cui territorio insistono tali isole, in alternativa all'imposta di soggiorno; l'imposta comunale sulla pubblicità e il diritto sulle pubbliche affissioni; il canone per l'autorizzazione all'installazione dei mezzi pubblicitari; l'imposta municipale immobiliare istituita dalla provincia autonoma di Bolzano e che nei comuni del relativo territorio sostituisce l'IMU e la TASI.

Ci sono una serie di dati, che vi trasmettiamo, circa l'entità dei versamenti e, quindi, delle riscossioni. Se siete d'accordo, andrei oltre e affronterei il tema della riscossione spontanea a mezzo ruolo, che è la seconda modalità del versamento e, quindi, della riscossione dei tributi degli enti locali.

L'ente locale, per chi non ha adempiuto spontaneamente al pagamento, ad esempio mediante l'utilizzo del citato modello F24, dovrà dare avvio al recupero delle somme non riscosse attraverso lo strumento dell'ingiunzione o, previa iscrizione a ruolo, attraverso la cartella di pagamento, avvalendosi in quest'ultimo caso di Agenzia delle entrate-Riscossione.

La cosiddetta «riscossione a mezzo ruolo» è la forma di esazione con la quale l'ente locale richiede, attraverso la cartella di pagamento dell'Agenzia delle entrate-Riscossione, il versamento delle somme dovute.

In base alla legge, per particolari tipologie di debiti, come ad esempio la TARSU, l'onere di riscossione a carico del contribuente è pari all'1 per cento delle somme versate (questa è la fase spontanea della riscossione a mezzo ruolo) entro 60 giorni dalla notifica della cartella di pagamento. Trascorso tale termine senza che il pagamento sia avvenuto, l'agente della riscossione è tenuto a dar avvio alle azioni di recupero coattivo e gli oneri di riscossione, interamente a carico del contribuente, sono pari al 6 per cento delle somme riscosse, al pari delle somme iscritte al ruolo nelle cartelle di pagamento per gli altri tributi.

Sempre per particolari tipologie di debiti, sulla base di specifiche convenzioni, gli enti della fiscalità locale che non hanno già provveduto in autonomia possono anche affidare all'Agenzia delle entrate-Riscossione il compito di inviare al contribuente, prima della notifica della cartella, un invito al pagamento, personalizzato in base alle esigenze dell'ente creditore. È possibile, infatti, inserire nell'invito la data entro la quale effettuare il pagamento, la scadenza delle eventuali rate e altre informazioni utili al cittadino. Laddove il contribuente non provveda in via volontaria a versare quanto richiesto, l'Agenzia delle entrate-Riscossione, sulla base dell'iscrizione a ruolo dell'ente creditore, predispone e notifica la cartella esattoriale e dà avvio alle eventuali successive azioni di recupero.

Alternativa a questa modalità, una particolare procedura di riscossione a mezzo di invito al pagamento è costituita dalla Gestione Integrata Avvisi (GIA), che consiste nella produzione di avvisi con un testo standardizzato, caratterizzata dalla presenza di un onere di riscossione a carico del solo ente pari all'1 per cento.

Le riscossioni tramite GIA hanno registrato buone performance, attestandosi dal Pag. 72000 al 30 giugno 2017 al 77,7 per cento delle somme richieste. A fronte di 44,46 miliardi di euro affidati, ne sono stati riscossi 34,56. In altri termini, il 77,7 per cento delle somme affidate in riscossione con questa particolare modalità è versato a seguito di invito al pagamento, mentre il residuo 22,3 per cento è successivamente avviato in riscossione coattiva. Sostanzialmente il GIA è un'altra fase che si interpone fino alla riscossione vera e propria, classica.

Nel 1° semestre 2017 le convenzioni in essere con gli enti locali che prevedevano la spedizione del preventivo invito al pagamento erano 1.510. Per quest'ultima particolare tipologia di riscossione, al fine di rendere omogenee e trasparenti le modalità di convenzionamento, il comitato di gestione dell'Agenzia delle entrate-Riscossione ha approvato, lo scorso 27 settembre, il testo standard di convenzione da proporre agli enti locali per la stipula delle nuove convenzioni e per il rinnovo, alla loro scadenza, di quelle già in essere. Progressivamente saranno sostituite con le nuove laddove gli enti locali intendano aderire.

Passiamo alla riscossione coattiva a mezzo ruolo. Se l'iscrizione a ruolo deriva da un precedente inadempimento del pagamento di somme dovute all'ente locale, al pari di quanto avviene per gli altri enti statali, l'Agenzia delle entrate-Riscossione deve provvedere al recupero attraverso l'attività di riscossione coattiva in senso stretto. In questo caso, gli oneri di riscossione sono pari al 6 per cento. Per i pagamenti effettuati entro 60 giorni dalla notifica della cartella di pagamento, gli oneri sono ripartiti a metà tra l'ente creditore e il debitore. Per i pagamenti successivi, invece, sono interamente a carico del debitore.

Segue un'analisi di come è strutturata l'Agenzia della Riscossione e di come era strutturato prima il gruppo Equitalia, per focalizzare come viene realizzata e portata a termine la riscossione relativamente alle entrate dei tributi locali. È interessante perché si comprende come l'agente della riscossione agisca integrando i distinti debiti e non, quindi, focalizzando la riscossione solo dei tributi locali.

L'Agenzia delle entrate-Riscossione è strutturata in funzione della realizzazione di economie di scala che consentono un dialogo unitario con il debitore che ha iscrizioni a ruolo con enti creditori diversi. Il contribuente è il perno intorno al quale si sviluppa l'attività di riscossione e tutti i processi aziendali sono focalizzati a garantire la gestione univoca e integrata della sua posizione debitoria, attraverso un'organizzazione trasversale.

L'Agenzia delle entrate-Riscossione non è, quindi, organizzata per rami d'azienda. Tutte le attività, che vanno dalla notifica della cartella di pagamento all'invio di inviti di pagamento e all'assistenza del contribuente allo sportello, sono pianificate e realizzate a partire dal codice fiscale del contribuente, a prescindere dal tipo di ente impositore o dalla natura del debito da riscuotere.

L'attività di riscossione che l'Agenzia delle entrate-Riscossione mette a disposizione anche della fiscalità locale presenta sinteticamente le seguenti caratteristiche: l'assenza di una divisione aziendale/ramo d'azienda che si occupi esclusivamente di tali enti; una forte integrazione nei processi produttivi sia in termini di modello operativo-organizzativo sia di approccio alla riscossione; azioni cautelari/esecutive che beneficiano delle sinergie derivanti dalla gestione unitaria della posizione; una struttura multi-ente di tutti i documenti esattoriali, dai preavvisi di fermo alle ipoteche e alle stesse cartelle e le stesse rateizzazioni sono definite sulla base di tutte le cartelle, a prescindere dall'ente impositore (quindi ogni rata può contenere quote di iscrizioni a ruolo dei diversi enti impositori); infine, vi è un front office, ovvero 209 sportelli al servizio di tutti i contribuenti per l'erogazione di alcuni servizi e agevolazioni per i cittadini.

L'efficienza realizzabile laddove il debitore sia oggetto di una molteplicità di iscrizioni a ruolo da riscuotere più o meno contestualmente viene, però, meno nel caso in cui lo stesso soggetto sia unicamente debitore di importi iscritti a ruolo da un Pag. 8ente locale, cioè se non ha debiti anche nei confronti di altri enti.

La maggioranza dei crediti degli enti locali è, infatti, caratterizzata da un importo di ammontare assai ridotto: l'80 per cento delle cartelle di pagamento emesse per ruoli affidati dagli enti locali è di importo inferiore ai 500 euro. In relazione a tali tipologie di debiti e, quindi, di cartelle, lo strumento di riscossione che ha dimostrato maggiore efficienza per la riscossione di importi di questo tipo è stato il fermo dei beni mobili registrati, previsto dal decreto del Presidente della Repubblica n. 602 del 1973.

In considerazione dell'esiguità dell'importo medio dei tributi degli enti locali, non sono invece attivabili: la procedura di pignoramento dei crediti derivanti da pagamenti da parte delle pubbliche amministrazioni, per cui si prevede un ammontare minimo in riscossione pari a 10.000 euro; l'iscrizione ipotecaria, per cui è fissato a 20.000 euro l'importo minimo in riscossione; la procedura di espropriazione immobiliare, che, anche laddove il bene non sia qualificabile come prima casa, contempla la necessità dell'esistenza di un debito del contribuente iscritto a ruolo pari ad almeno 120.000 euro. Ovviamente queste considerazioni valgono nella misura in cui si cerchi di riscuotere un debito del contribuente di importo medio degli enti locali. Viceversa, si possono superare queste soglie laddove ci siano debiti verso altri enti.

A causa dell'elevato numero delle posizioni in gioco, non risulta ipotizzabile procedere a pignoramenti mobiliari, un'attività di gestione, scelta da Equitalia prima e da Agenzia delle entrate-Riscossione poi, che si fonda sulla dimostrata inefficienza dei pignoramenti mobiliari, quindi non è più prevista come obbligatoria a carico dell'agente della riscossione.

Un ulteriore elemento di complessità che determina un allungamento del tempo di esazione è costituito dalla necessità, nei casi di riscossione coattiva fino a 1.000 euro, di inviare una comunicazione con il dettaglio delle iscrizioni a ruolo e di attendere 120 giorni da tale invio prima di poter procedere ad azioni cautelari ed esecutive.

Le considerazioni innanzi esposte portano a confermare la difficoltà di ipotizzare una filiera dedicata alla sola riscossione di tali fattispecie di entrate. Il discorso era finalizzato semplicemente a dimostrare come un'eventuale riscossione dei soli tributi locali in capo a un soggetto che si dedichi soltanto a quello o a un ramo dell'Agenzia delle entrate-Riscossione dedicato soltanto a tale attività porterebbe a una perdita di efficienza e di economie di scala e sarebbe di difficile finalizzazione all'attività di riscossione.

Risulta in ogni caso necessario continuare sulla strada del processo di complessivo efficientamento e velocizzazione dell'attività di riscossione, per esempio estendendo alle sanzioni amministrative per violazione del codice della strada il principio dell'immediata validità dell'atto notificato dall'ente, anche ai fini dell'esecuzione forzata a mezzo ruolo.

Un'ipotesi potrebbe essere quella di estendere anche a tale tipologia di debito quello che è stato fatto per i debiti erariali e i debiti previdenziali: sono immediatamente esecutivi quelli riportati negli atti notificati dagli enti creditori direttamente e l'Agenzia delle entrate-Riscossione interviene soltanto nella fase esecutiva, senza dover riprendere la notifica della cartella di pagamento e, quindi, interporre un'ulteriore fase. Per abbreviare le fasi e per cercare di portare a termine la riscossione, un'ipotesi potrebbe anche essere quella di rendere immediatamente esecutive tali tipologie di atti che sono notificati al soggetto debitore.

Tale principio è infatti già operante per gli accertamenti disposti dall'Agenzia delle entrate e per le pretese poste in riscossione dall'INPS e il suo ampliamento del perimetro di azione è già previsto come possibile dal decreto-legge n. 78 del 2010.

Veniamo all'ultimo punto di questa mia breve relazione: la partecipazione dei comuni all'attività di accertamento dei tributi erariali. La collaborazione tra gli enti locali e l'amministrazione finanziaria ha trovato concreta attuazione a seguito del consolidamento del quadro normativo e regolamentare tra gli anni 2005 e 2012. Pag. 9

Il processo di partecipazione dei comuni all'attività di accertamento dei tributi erariali è disciplinato dal decreto-legge n. 203 del 2005, in particolare dall'articolo 1, ed è stato reso operativo mediante i provvedimenti del direttore dell'Agenzia delle entrate del 2007, del 2008 e, da ultimo, del 2012.

Il processo, interamente informatizzato, si fonda sulla piattaforma informatica Punto Fisco e si articola nelle seguenti fasi. La prima fase è la messa a disposizione dei comuni, da parte dell'Agenzia, di informazioni presenti in Anagrafe tributaria, in modo da consentire agli enti locali di sviluppare processi di analisi del rischio attraverso l'incrocio con le loro basi dati e di individuare situazioni di anomalia fiscale sul proprio territorio.

La seconda è la trasmissione telematica agli uffici dell'amministrazione, mediante apposita procedura web messa a disposizione dei comuni, di segnalazioni qualificate che, vagliate dagli uffici, possono dar luogo ad avvisi di accertamento.

Infine, vi è il conseguente riconoscimento all'ente locale segnalante di una quota di compartecipazione delle maggiori imposte riscosse a seguito dei citati accertamenti. Come previsto dal decreto ministeriale del 23 marzo 2011, i dati delle maggiori imposte riscosse (anche a titolo non definitivo) sono annualmente comunicati dall'Agenzia delle entrate al Ministero dell'economia e delle finanze ai fini della determinazione della quota da riconoscere ai comuni, successivamente accreditata agli enti locali a cura del Ministero dell'interno.

Con provvedimenti del direttore dell'Agenzia sono state individuate le fattispecie che possono essere oggetto di segnalazioni qualificate, nonché, a seconda della tipologia, l'ente destinatario delle stesse segnalazioni tra l'Agenzia delle entrate e la Guardia di finanza.

L'interesse crescente del legislatore per l'istituto si è manifestato attraverso l'incremento della quota di compartecipazione al gettito derivante dall'accertamento dei tributi statali a seguito di segnalazioni comunali. Tale quota, infatti, è passata dall'iniziale 30 per cento delle maggiori somme riscosse a titolo definitivo al 100 per cento delle somme riscosse anche a titolo non definitivo.

Attualmente, quindi, il comune che compartecipa a un'azione di accertamento dell'Agenzia delle entrate riceverà il 100 per cento delle maggiori imposte riscosse per le quali ha contribuito all'emersione.

Dal febbraio 2009 a settembre 2017 sono state trasmesse da oltre 1.000 comuni circa 95.000 segnalazioni, di cui circa 17.000 sono state trasfuse in atti di accertamento, con oltre 350 milioni di euro di maggiori imposte accertate e poco più di 105 milioni di euro di maggior imposte riscosse. Questo significa che ogni segnalazione ha mediamente consentito di accertare più di 20.000 euro e di riscuotere circa 6.000 euro di maggiori imposte. Tra il 2013 e il 2015, sulla base delle disposizioni del decreto ministeriale del 2011, sono stati trasferiti ai comuni circa 57 milioni di euro. Tra i comuni più attivi su questo fronte spiccano quelli delle regioni del centro-nord (Emilia Romagna, Lombardia, Liguria, Toscana, Veneto, Marche), mentre il processo stenta a svilupparsi nelle regioni meridionali, a eccezione della Calabria e della Sicilia. Questi sono dati dell'ultimo anno.

Tali risultati sono frutto di un lavoro di squadra che si fonda sul costante confronto tra personale delle diverse istituzioni, reso a sua volta possibile dalla collaborazione avvenuta in questi anni tra Agenzia delle entrate, ANCI e IFEL (Istituto per la finanza e l'economia locale). In particolare, a seguito della sottoscrizione di due protocolli d'intesa nel 2009 e nel 2014, negli ultimi anni è stata realizzata un'accurata attività di formazione del personale di oltre 2.000 comuni. Questa è un'azione preliminare per poter far sì che tale forma di compartecipazione possa svilupparsi e portare, quindi, maggiori incassi. Sono state diffuse numerose best practice mutuate dai più virtuosi esempi, per ognuno dei cinque ambiti di intervento, di segnalazioni qualificate che hanno dato luogo ad accertamenti e al recupero a tassazione di importi significativi. Sono state inoltre implementate le basi dati a disposizione degli enti Pag. 10locali e migliorate le modalità di acquisizione delle stesse.

Tuttavia, negli ultimi anni il numero delle segnalazioni trasmesse dai comuni si è gradualmente ridotto. Nel corso del 2016 sono state prese in carico dalle strutture operative dell'Agenzia delle entrate 6.307 segnalazioni qualificate provenienti dai comuni, il 14,1 per cento delle quali proviene da comuni del nord, il 62,5 per cento da quelli del centro e il 23,3 per cento da quelli del sud e delle isole. La maggior parte delle segnalazioni riguarda l'ambito «proprietà edilizie e patrimonio immobiliare», i beni più facilmente individuabili a livello locale, e l'ambito dei «beni indicanti capacità contributiva».

Anche per questo motivo l'Agenzia, l'ANCI e l'IFEL hanno convenuto di rinnovare il protocollo d'intesa a livello nazionale, in modo da ridare stimolo all'attività degli enti locali mediante una maggiore governance del processo.

Nel corso del 2016 sono stati eseguiti 1.157 accertamenti in base a segnalazioni qualificate dei comuni e a fronte di questa attività di controllo sostanziale è stato possibile accertare maggiori imposte per circa 20 milioni di euro.

Grazie, presidente, dell'attenzione.

PRESIDENTE. Grazie a lei per l'esposizione. C'è la possibilità di fare qualche domanda o di chiedere qualche approfondimento ai nostri ospiti. Comincio io, come al solito, a rompere il ghiaccio.

Ho due questioni. La prima concerne l'ammontare dell'effettivamente riscosso rispetto a quello che viene portato in capo. Facciamo un esempio concreto: le infrazioni al codice della strada. Chiaramente sui bilanci degli enti quanto è scritto va a residuo e si pone il problema di conservare a residuo quello che effettivamente può essere riscosso rispetto a quello che non può essere riscosso.

Siccome questa voce, almeno per le parti percosse, che siamo tutti noi, va via via aumentando – basta circolare sulle strade – per i comuni è diventata molto significativa. In passato le percentuali di riscossione erano molto basse, ma credo che siano in fase di aumento. Sarebbe interessante capire questo dato.

Una seconda questione che vorrei porre è relativa alle notifiche. Tradizionalmente le notifiche da parte dell'agente di riscossione avvenivano attraverso il sistema delle Poste italiane Spa a mezzo raccomandata, adesso avvengono anche attraverso servizi di notifica privati. Questo è il tipo di politica che adotta l'Agenzia per la riscossione. Questo servizio di notifica garantisce effettivamente il contribuente o no?

Talvolta giungono – ovviamente, anche alla parte politica – dei reclami, delle segnalazioni, della serie «tutto quanto è andato avanti ed è arrivato fino al pignoramento del bene mobile, però la notifica non è mai arrivata». Perché? Probabilmente – ma questa è una mia ipotesi – Poste Spa offre maggiori garanzie rispetto al ricorso a servizi privati, che talvolta magari non sono così presenti, capillari o affidabili come Poste Spa.

La domanda è: la notifica dei provvedimenti iscritti a ruolo avviene su tutto il territorio nazionale attraverso Poste Spa? Vengono svolte gare di affidamento a livello locale? Che tipo di verifica a posteriori viene effettuata rispetto al livello di affidabilità delle notifiche?

Magari sono gli stessi contribuenti che fanno di tutto per ostacolare la notifica degli atti, per carità, tuttavia può anche darsi che ci sia una componente di inefficienza nella gestione dei servizi.

Questi sono i due temi che io ho posto per introdurre la discussione. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

FEDERICO FORNARO. Buongiorno e grazie per la relazione molto esaustiva. Ho una domanda a latere. Vorrei capire, dal vostro punto di osservazione, come è evoluto e come sta evolvendo il mondo delle società miste sulla riscossione dopo l'esplosione di Tributi Italia e tutte le vicende connesse e che tipo di rapporto c'è con questo tipo di società. In altri termini, vorrei sapere se vi sono scambi di informazioni e cose di questo genere.

Pag. 11 STEFANO COLLINA. Ringrazio per la relazione e vorrei dare atto innanzitutto di un processo non banale e complesso che si è sviluppato in questa legislatura relativamente a questo settore. Ricordo i primi anni che ci siamo trovati qui a discutere. Il tema di Equitalia era fortemente sentito anche dagli enti locali, era una discussione molto aperta. Io credo che si sia sviluppato un processo che ha portato in una direzione precisa, a risolvere questi temi con delle scelte che la relazione di oggi ci chiarisce fino in fondo.

Vorrei sottolineare l'attività legata alle segnalazioni qualificate. Credo che sia un tema importante, da approfondire, perché è un tema educativo rispetto alla gestione delle questioni relative a tasse e riscossioni. Si sviluppa un rapporto tra enti locali e cittadino fatto di certezze, la sensazione di vivere in un sistema che ti dà delle regole importanti. Ho visto, almeno per quel che mi riguarda – io vengo dall'Emilia Romagna – una ricaduta positiva da questo sistema, perché, al di là delle situazioni che vengono rilevate, in realtà c'è una spinta verso la legalità di cui beneficia tutta la comunità. Credo che questo sia un fatto da sottolineare.

Per concludere, le chiedo come sta procedendo la collaborazione con i comuni, non solo quelli di alcune aree che storicamente hanno sempre collaborato e, quindi, hanno sviluppato un'attività di formazione per i dipendenti comunali che se ne occupano. Vorrei sapere se è un'attività promossa anche dall'Agenzia delle entrate-Riscossioni presso i comuni o se avviene in modo più spontaneo e meno sistematico laddove questo non sia ancora stato sviluppato.

ROGER DE MENECH. Faccio una considerazione e una domanda. Credo che l'aspetto più importante del nuovo corso dell'Agenzia delle entrate sia aver messo al centro il cittadino e, quindi, il famoso codice fiscale, a prescindere dall'ente che eroga la tassa o la tariffa. Questo, a mio avviso, è un procedimento virtuoso anche rispetto ai rapporti che lo Stato in senso generale mantiene con il cittadino.

Voi oggi siete senza dubbio l'agenzia di servizio privilegiata per gli enti locali. Che tipo di rapporto avete, invece, con il grandissimo mondo delle società partecipate dei comuni, un mondo che è molto importante oggi e a cui spesso i comuni delegano funzioni importanti, anche in tema di riscossione? Penso al ciclo dei rifiuti, al ciclo dell'acqua, eccetera. Che tipo di rapporto avete con questi, che non sono enti locali, ma sono società partecipate o società di servizi degli enti locali?

La seconda, più che una domanda, è un suggerimento. Dalla relazione ho colto con preoccupazione che nel corso del 2016 le segnalazioni da parte dei comuni si sono un po’ raffreddate. Tuttavia, poiché io credo che il rapporto virtuoso fra l'ente locale, che è molto vicino al territorio, e l'Agenzia sia fondamentale per portare alla luce fenomeni distorsivi rispetto al pagamento delle tasse e delle tariffe, non vi sembra opportuno che su questo campo ci sia un'azione di comunicazione e di trasparenza rispetto all'effettivo beneficio che ha il comune nella collaborazione con l'ente?

Io credo – però questa è una supposizione che faccio conoscendo un po’ il mondo degli enti locali – che il raffreddamento degli ultimi anni sia dovuto a una scarsa consapevolezza dell'importanza per i comuni di questa collaborazione. Lo diceva prima il collega Collina.

Portare alla luce gli effetti positivi di una collaborazione nell'emersione di un pezzo di sommerso rispetto all'efficacia del comune potrebbe essere una di quelle azioni che portano i comuni a collaborare e anche a dimostrare ai cittadini banalmente che, se tutti pagano le tasse, forse le paghiamo tutti un po’ meno.

PRESIDENTE. Do la parola al direttore Ruffini per la replica.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle Entrate. Per quanto riguarda la notifica e l'efficienza dei sistemi di notifica, confermo che Agenzie delle entrate-Riscossione si avvale, attraverso procedure di gara a evidenza pubblica, di soggetti in grado di svolgere il servizio di notifica postale. Pag. 12

Allo stesso tempo, però, Agenzia delle entrate-Riscossione, grazie a una norma che è stata introdotta nel 2015, ha unilateralmente predisposto un servizio di notifiche PEC (posta elettronica certificata) che, quindi, prescinde da notifiche postali, per tutti i soggetti commerciali o iscritti ad albi professionali che sono tenuti ad avere una PEC. Si è spinta anche oltre, andando incontro al singolo cittadino che non vuole più avere a che fare con notifiche cartacee, per non passare il proprio tempo a rincorrere l'avviso, quando passa il postino e non lo trova in casa. Infatti, è una procedura volta a evitare una serie di passaggi, considerato che il cittadino che riceve l'avviso deve recarsi all'ufficio postale per ritirare l'atto notificato e, se non fa in tempo, è costretto a ritirarlo alla casa comunale.

Il cittadino che non vuole perdere più tempo in questi passaggi può comunicare ad Agenzia delle entrate-Riscossione di aver aperto autonomamente una PEC, anche se non tenuto a farlo, e, quindi, invitare l'Agenzia delle entrate-Riscossione a non mandare documentazione cartacea ma a inviare tutto tramite PEC. Progressivamente si sta andando in questa direzione. È chiaro che non è in cima ai pensieri dei contribuenti aprire una PEC da comunicare all'Agenzia delle entrate-Riscossione, tuttavia certamente è un risparmio di tempo.

Questo sicuramente garantisce l'effettività della notifica, fermo restando che, come ho potuto apprendere nell'esercizio della mia professione di avvocato, in passato, la norma che disciplina le notifiche postali, per garantire la certezza del diritto, è volta anche a prevenire la classica tentazione che può avere qualcuno (non vado a ritirarla così io non ho avuto contezza di nulla), poiché, in realtà, decorso un certo termine, comunque si dà per notificata, altrimenti sarebbe facile non ricevere notifiche.

Sicuramente la PEC è un vantaggio sia in termini di costi di produzione di documenti che di costi e tempo per i cittadini, nonché in termini di effettività e di finalizzazione delle notifiche, pertanto ritengo che possa affermarsi in futuro. Ce ne possono essere anche altri ancora più digitalizzati, però in questo momento è un futuro che è già presente e dipende dall'adesione dei cittadini. Stiamo ciclicamente cercando di implementare campagne di informazione, compatibilmente con le nostre possibilità, avvertendo i cittadini, all'interno degli atti inviati, che, se non vogliono più riceverli in formato cartaceo, possono comunicarci la loro PEC, altrimenti possiamo farlo attraverso il nostro portale web.

Per quanto riguarda, invece, le società private di riscossione, ovviamente Agenzia delle entrate-Riscossione non intrattiene rapporto con loro, trattandosi di altre società che operano nello stesso campo. Credo che progressivamente – anche questa è stata la scelta del legislatore – si sia rappresentata una realtà che ha visto il contribuente al centro e allo stesso tempo accerchiato da una serie di notifiche differenti, nel caso di contribuente che vive in un luogo dove non svolge la propria attività di riscossione l'Agenzia delle entrate-Riscossione e dunque riceve comunque la lettera di quest'ultima, ad esempio per i tributi erariali o per quelli previdenziali, quindi si verifica l'effetto accerchiamento.

Ritengo – ma è una mia deduzione – che la progressiva scelta di alcuni comuni di convenzionarsi con Agenzia delle entrate-Riscossione sia volta anche ad alleggerire il carico di accerchiamento che subiscono alcuni cittadini. In questo modo, invece, i cittadini ricevono una comunicazione, sanno che l'Agenzia delle entrate-Riscossione porta quella notizia e non ci sono più diverse tipologie di lettere. Quando arriva quella lettera, si sa che si deve pagare qualcosa, ma almeno non sono diverse le lettere. Dopodiché, però, ci sono enti e identità, alcuni più virtuosi di altri, che operano e fanno sostanzialmente lo stesso lavoro.

Passo all'ultima domanda e poi ritorno a quella del senatore Collina, che era un po’ diversa. Per quanto riguarda i comuni con le partecipate, sicuramente Agenzia delle entrate deve fare di più e riprendere a fare di più in merito alla comunicazione nel tentativo di coinvolgere i comuni e anche nello sviluppare la consapevolezza dei comuni stessi di questa possibilità.

Vero è che – lo dico da cittadino – una cosa è avere un ente con sede a Roma, Pag. 13ramificato nel territorio, che svolge l'attività di riscossione, e un'altra cosa è avere un funzionario di un comune che deve individuare un bene di un suo concittadino per poi denunciare il tipo di attività che si suppone possa essere indice di un'evasione di tributi o di contributi previdenziali.

Chiaramente è un problema di progressiva educazione civica, perché questa non deve passare come un'attività di delazione. Tuttavia, mi rendo conto che la vicinanza territoriale tra il soggetto che agisce e il soggetto che viene colpito è tale per cui un conto è che colpisca un soggetto che viene regolamentato da un ente nazionale e un altro conto è che l'attività parta direttamente dal...

Detto questo, l'Agenzia delle entrate, dal canto proprio, si impegna a riprendere l'attività di comunicazione che inizialmente era stata avviata e che adesso verrà riavviata in maniera ancora più sostanziale, innanzitutto per convincere i comuni a svolgere la prima delle attività che ho illustrato nella breve relazione, vale a dire la formazione del personale degli enti locali, in modo tale che da lì nasca tutto.

Rispondo all'ultima domanda del senatore Collina, ma di fatto si tratta della stessa questione. La segnalazione qualificata può scontare questo imbarazzo di vicinanza territoriale, ma credo, invece, che sia importante anche per l'esito della riscossione. Infatti, al di là della distanza tra la misura dell'accertato e la misura del riscosso, che è uno dei problemi del sistema, nell'effettività che il riscosso venga attribuito al 100 per cento all'ente locale e, quindi, ai servizi che l'ente locale può fornire ai cittadini, penso che quello sia il volano attraverso il quale questa attività può essere sviluppata. Spero di aver risposto a tutti.

PRESIDENTE. Invece no, il senatore Scibona ha preso coraggio e adesso si appresta a buttarsi in mare aperto.

MARCO SCIBONA. Intervengo, vista la stimolazione e considerato anche che il tema PEC era una sollecitazione che volevo già fare. Considerando che la PEC deriva dallo stesso codice fiscale, non è possibile andare autonomamente alla ricerca di un'eventuale PEC attiva? Il contribuente normalmente non pensa all'Agenzia dell'entrate o spera di non avere relazioni dirette per quanto riguarda eventuali mancanze. Mandare una PEC anziché mandare delle raccomandate o altro comporterebbe anche un minor aggravio per le casse.

PRESIDENTE. Della serie non si va dal dottore se non si sta male.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle Entrate. Per quanto riguarda le PEC attivate, per le quali i soggetti sono tenuti alla loro attivazione e manutenzione, l'attività dell'Agenzia delle entrate e dell'Agenzia delle entrate-Riscossione è volta a individuare le PEC attive, quindi non aspettiamo la comunicazione. Tutti i soggetti tenuti per legge ad avere una PEC sono compresi e a loro viene notificato.

In merito ai soggetti che invece non sono tenuti ad avere una PEC, non possiamo andare a identificare la loro PEC eventualmente aperta per motivi diversi, perché la legge non ci attribuisce questa facoltà, ma ci attribuisce la possibilità di ricevere una delega del contribuente del tipo: «Guarda, ho una PEC, utilizzala anche ai fini della notifica nei miei confronti».

PRESIDENTE. Ad esempio, gli iscritti agli albi professionali...

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle Entrate. Albi professionali, ditte, imprese, società.

PRESIDENTE. Sulla mia curiosità rispetto alle multe non volete dire nulla? Quanto si incassa?

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle Entrate. Sulle multe avevo dato un suggerimento che fa venire un po’ i brividi – ho la patente anch'io come voi e le multe arrivano a tutti – che è quello dell'immediata esecutività della multa nel Pag. 14momento in cui viene consegnata al guidatore. Ciò consentirebbe una maggiore facilità nel portare a termine la procedura di riscossione. È esattamente la scelta che il legislatore ha fatto e che ha lasciato aperta anche in questo tema per i tributi erariali e i tributi previdenziali.

Per quanto concerne il monte complessivo delle contravvenzioni stradali, se interessa alla Commissione, ve lo forniremo.

PRESIDENTE. Potrebbe essere un elemento interessante.

ROGER DE MENECH. Su questo tema sarebbe interessante avere anche il dato – non so se è possibile estrapolare almeno un dato di indirizzo – su quanto funziona lo stimolo al pagamento rispetto allo sconto molto forte che abbiamo introdotto sulle multe relative alle infrazioni al Codice della strada, mi riferisco alla riduzione del 30 per cento nel caso in cui il pagamento avvenga nei primi cinque giorni, eccetera. Questo è un dato che può far capire quanto la buona volontà di entrambe le parti produca l'effetto finale di non accumulare contenzioso obiettivamente inutile.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle Entrate. Quello è un dato di cui non disponiamo perché chiaramente chi paga entro il quinto giorno...

Se posso permettermi, vi do un consiglio da guidatore e da ricettore di contravvenzioni, che però ha un problema quando si mette il cappello della riscossione. Nelle comunicazioni che gli enti locali fanno nella notifica delle contravvenzioni stradali viene correttamente messa in risalto la cifra ridotta, però questo infonde nel cittadino la convinzione che quella sia l'entità della multa, mentre in realtà quella non è l'entità della multa, ma è l'entità della multa ridotta. Pertanto, poi si addebita la «colpa» di aver aumentato questo ammontare al soggetto che va a riscuotere. In realtà, la multa è 100, se la paghi è 20. Viceversa, se al contribuente arriva la multa di 20, poi del 100 è responsabilità l'agenzia di riscossione. Su questo devo difendere i miei colleghi, perché viene chiesto: «Ma perché l'avete aumentata?» La multa è sempre stata di 100, però mi rendo conto che poi ciascuno porta acqua al suo mulino.

PRESIDENTE. Ringrazio il dottor Ruffini per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 9.05.

Pag. 15ALLEGATO