Sulla pubblicità dei lavori:

Marantelli Daniele , Presidente ... 3

Audizione dei rappresentanti dell'Ufficio parlamentare di bilancio nell'ambito dell'esame dello schema di decreto ministeriale recante approvazione della stima delle capacità fiscali per singolo comune delle regioni a statuto ordinario e della nota metodologica relativa alla procedura di calcolo, di cui all'articolo 1, comma 380-quater, della legge 24 dicembre 2012, n. 228 (atto n. 438)

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione)

:

Marantelli Daniele , Presidente ... 3

Zanardi Alberto , consigliere dell'Ufficio parlamentare di bilancio ... 3

Paglia Giovanni (SI-SEL-POS) ... 6

Zanardi Alberto , consigliere dell'Ufficio parlamentare di bilancio ... 6

Marantelli Daniele , Presidente ... 9

Paglia Giovanni (SI-SEL-POS) ... 9

Zanoni Magda Angela ... 9

Giorgetti Giancarlo (LNA) ... 10

Marantelli Daniele , Presidente ... 10

Zanoni Magda Angela ... 10

Marantelli Daniele , Presidente ... 10

Zanardi Alberto , consigliere dell'Ufficio parlamentare di bilancio ... 10

Marantelli Daniele , Presidente ... 11

Paglia Giovanni (SI-SEL-POS) ... 11

Marantelli Daniele , Presidente ... 11

ALLEGATO: Documento depositato dai rappresentanti dell'Ufficio parlamentare di bilancio ... 12

PRESIDENZA DEL VICEPRESIDENTE

DANIELE MARANTELLI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante trasmissione diretta attraverso impianti audiovisivi a circuito chiuso e diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione dei rappresentanti dell'Ufficio parlamentare di bilancio nell'ambito dell'esame dello schema di decreto ministeriale recante approvazione della stima delle capacità fiscali per singolo comune delle regioni a statuto ordinario e della nota metodologica relativa alla procedura di calcolo, di cui all'articolo 1, comma 380-quater, della legge 24 dicembre 2012, n. 228 (atto n. 438).

PRESIDENTE. L'ordine del giorno reca l'audizione di rappresentanti dell'Ufficio parlamentare di bilancio nell'ambito dell'esame dello schema di decreto ministeriale recante approvazione della stima delle capacità fiscali per singolo comune delle regioni a statuto ordinario e della nota metodologica relativa alla procedura di calcolo, di cui all'articolo 1, comma 380-quater, della legge 24 dicembre 2012, n. 228 (atto n. 438).

Peraltro, lo avevamo già deciso nel passato Ufficio di presidenza.

Nel ringraziare per la disponibilità dimostrata, cedo immediatamente la parola al professor Zanardi.

ALBERTO ZANARDI, consigliere dell'Ufficio parlamentare di bilancio. La ringrazio molto, presidente. Devo iniziare con delle scuse: anche per i tempi limitati che avevamo a disposizione, non siamo stati in grado di produrre una memoria scritta, ma c'è una presentazione che mi aiuterà oggi nel mio intervento.

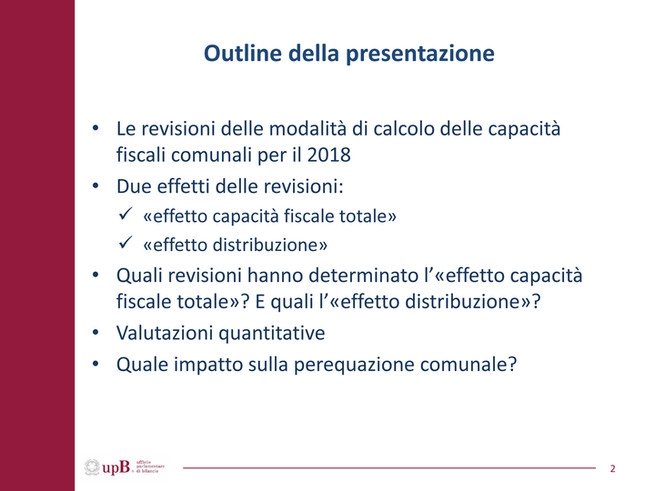

Fondamentalmente, quello che vorrei dire è organizzato in questo modo: non vorrei, in realtà, ricordare – probabilmente già ne siete pienamente a conoscenza – gli interventi fondamentali di revisione nelle modalità di calcolo della capacità fiscale 2018, ma vorrei cercare di analizzare gli effetti di questi interventi di revisione.

Ci sembra che un modo utile, dal punto di vista interpretativo, sia quello di osservare le ricadute delle revisioni sui calcoli e sulle determinazioni delle capacità fiscali e di ripartirle in due effetti, di cui uno è chiamato «capacità fiscale totale» e l'altro «effetto distribuzione».

Cercheremo di capire quali revisioni hanno influenzato l'uno e l'altro effetto e daremo qualche valutazione quantitativa sugli stessi. Poi, cercheremo di fare un passo in avanti, cioè cercheremo di capire quali ricadute avranno queste revisioni sul funzionamento del sistema perequativo, sul Fondo di solidarietà comunale del prossimo anno.

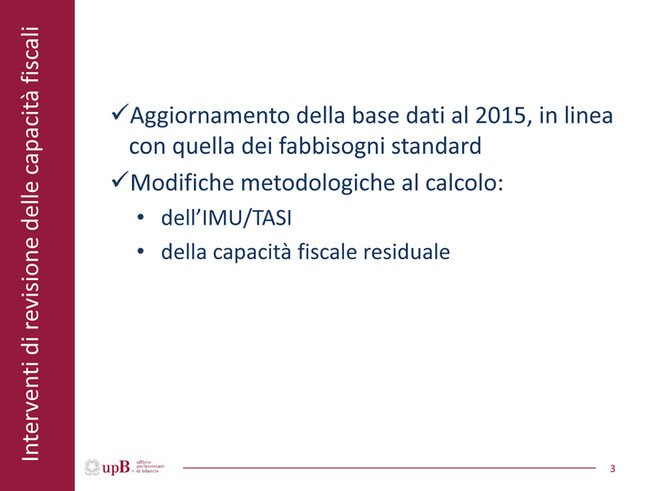

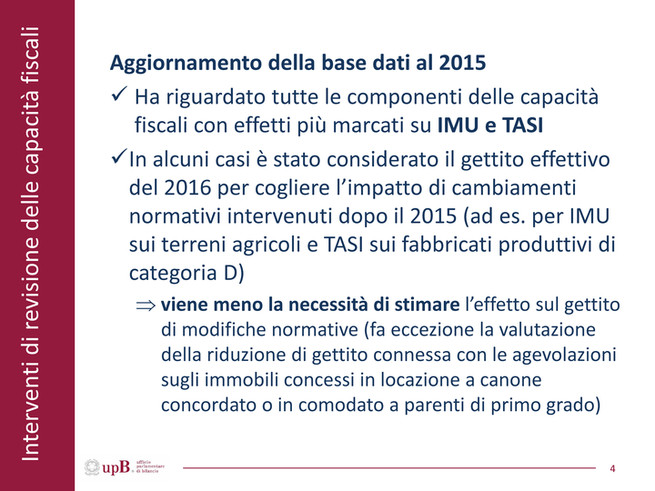

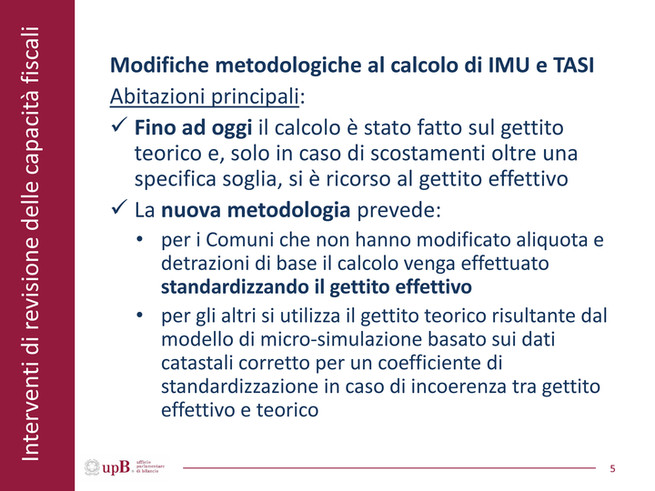

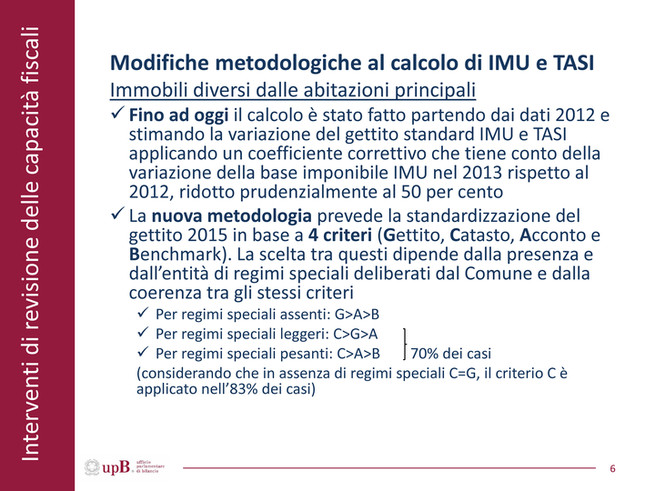

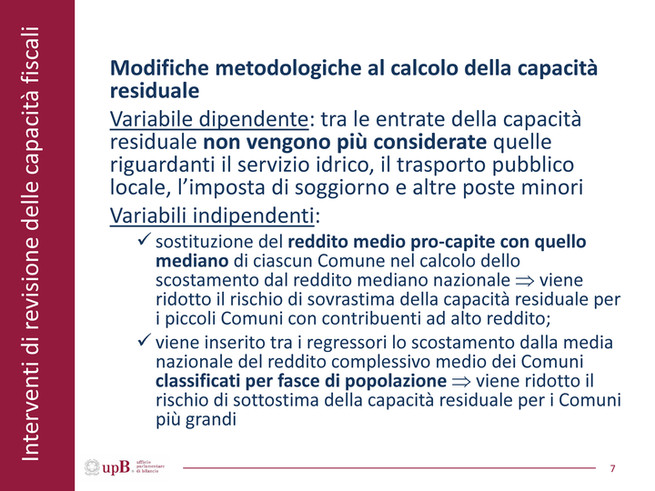

Degli interventi di revisione non parlo, anche per questioni di brevità, ma dico soltanto che, fondamentalmente, si tratta di due famiglie di revisioni: un aggiornamento della base dati che dal 2012 è stata portata al 2015, allineando, come ben sapete, l'anno base di riferimento dei fabbisogni standard con quello delle capacità, il che è una cosa ovviamente buona, e le modifiche metodologiche alle modalità di calcolo, che hanno riguardato soprattutto il Pag. 4blocco imposta comunale unica – tassa sui servizi indivisibili (IMU- TASI) e la cosiddetta «capacità fiscale residuale».

Aggiungo soltanto qualche considerazione molto generale sulla natura di queste revisioni.

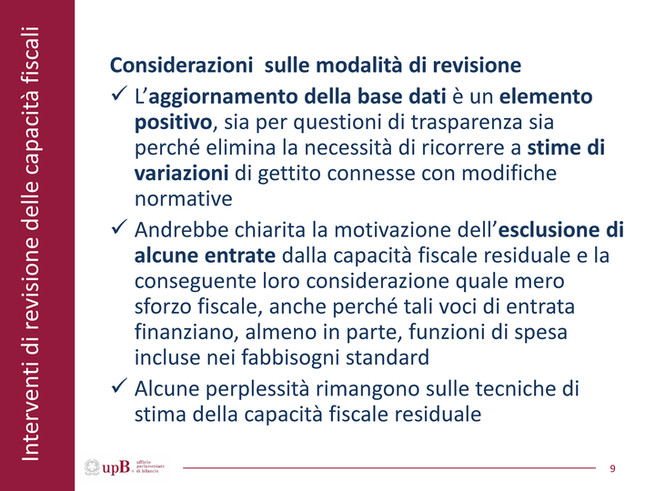

Ovviamente la prima revisione, cioè l'aggiornamento della base dati, è cosa buona e giusta ed è certamente una cosa positiva, non solo per considerazioni generali di trasparenza, ma anche perché si elimina la necessità di fare stime, a partire dal dato vecchio del 2012, sulle conseguenze di modifiche normative: si inglobano nei dati effettivi le modifiche normative.

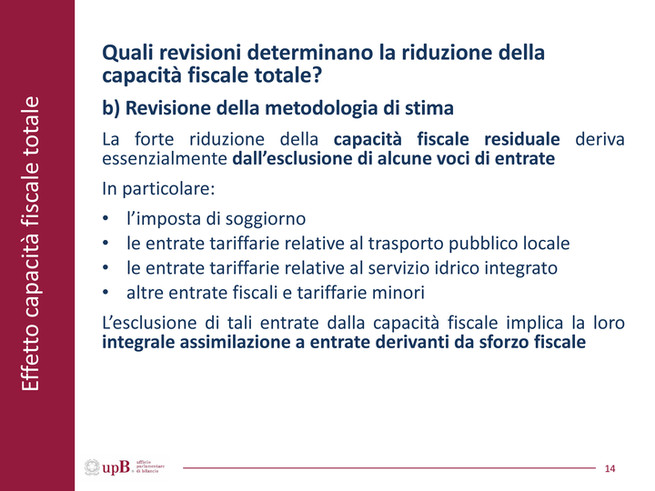

Una perplessità o una valutazione più critica riguarda, invece, gli interventi più metodologici, soprattutto in merito all'applicazione sulla capacità fiscale residuale.

Come sapete, alcune voci di entrata sono state escluse dall'insieme stimato di capacità fiscale residuale e non ci risulta pienamente chiaro e intellegibile quale sia la ratio di questa inclusione-esclusione.

Da una parte, sono state escluse alcune voci, che, in realtà, sono collegate a funzioni di spesa, a loro volta incluse nei fabbisogni standard, quindi non è ben chiaro perché le dobbiamo considerare pienamente uno sforzo fiscale. D'altra parte, nel novero delle voci ancora incluse nel concetto di capacità fiscale residuale, ce ne sono alcune, come l'imposta di soggiorno o altre imposte sull'occupazione del suolo pubblico eccetera, che forse sono più vicine, almeno per me, a un concetto di sforzo fiscale, quindi dovrebbero essere escluse.

L'intelligibilità del confine fra quello che è incluso e quello che è escluso in questa componente residuale non è pienamente chiaro.

Poi ci sono alcune perplessità di ordine tecnico, in particolare sulle tecniche econometriche utilizzate, su cui, eventualmente, se lo riterrete opportuno, potremmo ritornare in fase di discussione.

Vorrei passare ora al messaggio fondamentale che vogliamo dare. Le modifiche di dati e di procedure di calcolo hanno impattato sulla determinazione delle capacità fiscali dei vari comuni e queste variazioni nei livelli delle capacità fiscali possono essere ripartite in due componenti.

C'è l'effetto che abbiamo chiamato «capacità fiscale totale»: nell'insieme dei comuni, l'ammontare complessivo della capacità fiscale standardizzata si è ridotta, anche in termini notevoli, quindi la disponibilità in termini di capacità fiscale standardizzata, nella somma dei comuni, si è ridotta.

Fra di noi, mentre preparavamo questa presentazione, lo abbiamo chiamato «effetto torta» perché la torta si riduce e si rimpicciolisce.

Poi, c'è un problema di fette della torta. In questa revisione, al di là della riduzione della media generale della capacità fiscale, i comuni si sono riposizionati attorno a questa media: alcuni hanno guadagnato e altri hanno perso. Abbiamo chiamato questo secondo effetto «effetto distribuzione».

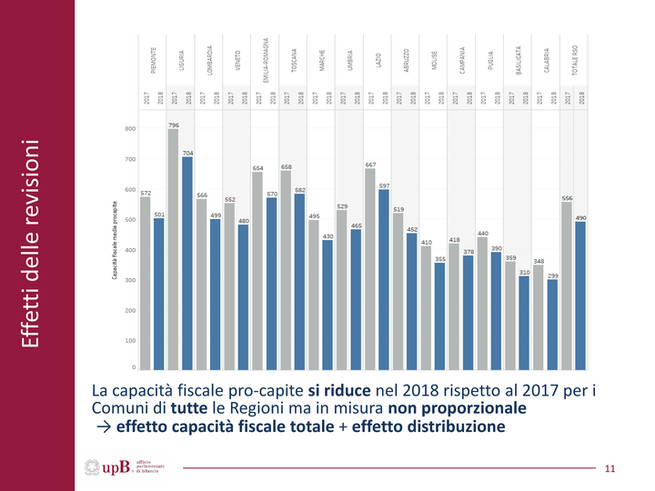

Ci sembra che questa distinzione sia una chiave di lettura interessante per esplorare gli effetti quantitativi di quello che è successo. Un modo forse abbastanza efficace per sintetizzare in un'unica visione quello che è successo potrebbe essere questo grafico molto semplice contenuto nella presentazione, che credo avete visto anche in altre audizioni.

Nel grafico, confrontiamo la capacità fiscale 2018 con quella del 2017 per i comuni aggregati per aree territoriali regionali.

Sono due le osservazioni ovvie e banali da fare.

La prima osservazione è che, nel passaggio dal 2018 al 2017, i comuni in tutte le regioni – questi sono dati medi – vedono ridurre la capacità fiscale, ma la riducono in modo non proporzionale, con incidenze tra loro diverse. C'è un effetto torta, quindi un effetto capacità fiscale totale che vorrebbe una riduzione proporzionale, e un effetto distribuzione.

Analizzo adesso, rapidamente e distintamente, questi due effetti.

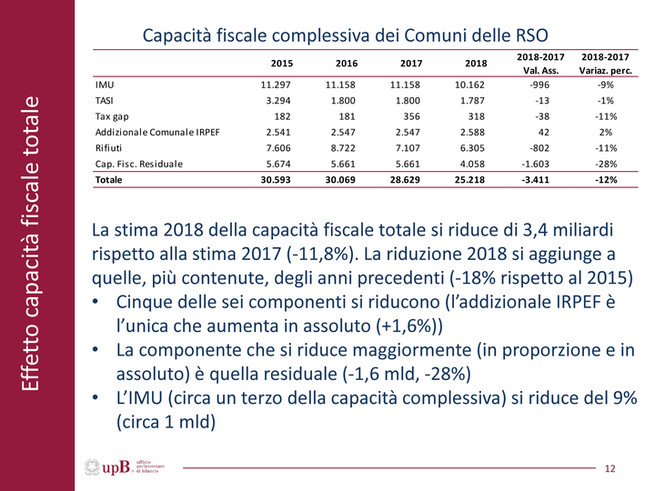

Il primo effetto è la capacità fiscale totale. Anche in questo caso, si tratta di numeri che credo ben conoscete. Nella tabella in alto, vedete le sei voci componenti la capacità fiscale totale. Pag. 5

Nel totale, la capacità fiscale cala da 28,6 miliardi a 25,2 miliardi, perdendo 3,4 miliardi, cioè il 12 per cento. Negli anni precedenti, la capacità fiscale, via via che era stata ricalcolata dal 2015 fino al 2017, aveva subito delle riduzioni, sia pure molto più contenute. Alla fine di questo periodo, vediamo che, fra il 2015 e il 2018, c'è stata una riduzione del 18 per cento.

Tutte le voci componenti si sono ridotte in misura maggiore o minore, a esclusione dell'addizionale per l'imposta sul reddito delle persone fisiche (IRPEF): alcune si sono ridotte in misura maggiore, come nel caso della componente residuale, che si è ridotta di 1,6 miliardi, cioè del 28 per cento, mentre altre si sono ridotte in misura minore, anche se consistente, com'è il caso dell'IMU, che si è ridotta del 9 per cento cioè per circa un miliardo in meno.

La domanda che facevo prima era: quali sono stati gli interventi di revisione apportati al calcolo della capacità che hanno ridotto la dimensione della torta?

Anche in questo caso, si tratta di cose abbastanza note. Ovviamente, c'è l'aggiornamento della base dati e la rettifica di una serie di errori di stima. Per l'IMU, circa 270 milioni sono dovuti all'esclusione degli immobili di proprietà comunale e 700 milioni a una revisione dei dati di base, ossia al passaggio che richiamavamo prima dal 2012 al 2015. Per la TASI, che, come ricordate, è collegata all'IMU nel meccanismo di determinazione, c'è una serie di fattori compensativi che intervengono.

C'è poi la revisione delle metodologie di stima, che certamente ha inciso sulla torta. La revisione delle metodologie di stima riguarda fondamentalmente la componente della capacità fiscale residuale, ossia quello che si diceva prima. Nella funzione di regressione utilizzata allo scopo di stimare la capacità fiscale residuale come variabile indipendente, è stata esclusa tutta una serie di voci, come l'imposta di soggiorno, le entrate tariffarie relative al trasporto pubblico locale(TPL), le entrate tariffarie del servizio idrico e un insieme di altre entrate fiscali e tariffarie di minore rilevanza.

L'esclusione di queste voci da quel calcolo econometrico serve per individuare, all'interno di queste voci, qual è la componente di sforzo e qual è la componente standard. La loro esclusione comporta che queste siano considerate da subito sforzo fiscale, quindi è emersa la perplessità, che ho anche espresso all'inizio, sull'intelligibilità di tale operazione.

Al di là della intelligibilità, voglio sottolineare che si perdono risorse che non sono, per definizione, incluse ex ante nel perimetro della capacità fiscale.

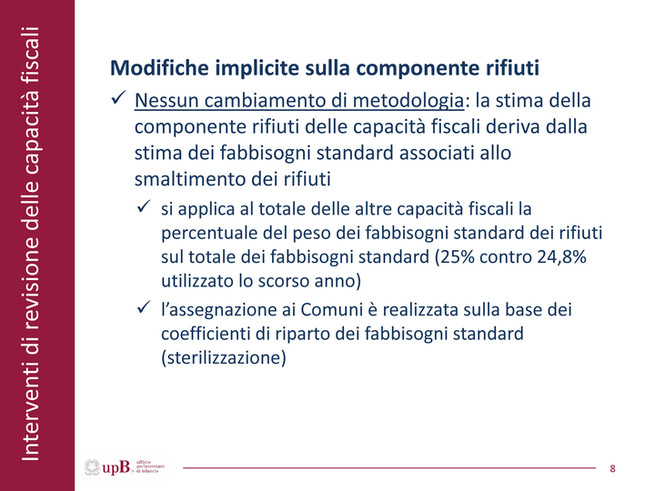

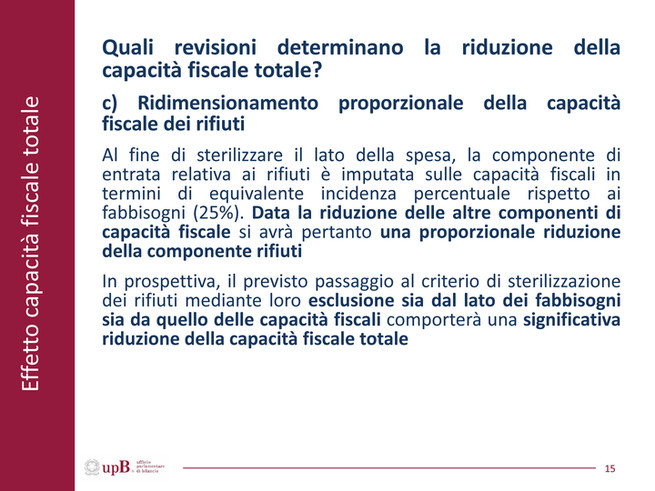

Poi, c'è la questione annosa della capacità fiscale collegata ai rifiuti. Ben sappiamo qual è il percorso che si segue per determinare la capacità fiscale collegata ai rifiuti: si individua qual è il peso relativo del fabbisogno standard per i rifiuti sul totale dei fabbisogni standard, che oggi è pari al 25 per cento, e si applica la percentuale del 25 per cento alle altre capacità fiscali, esclusa quella che si sta calcolando, quindi si determina la capacità fiscale complessiva nel settore dei rifiuti e la si ripartisce sulla base dei coefficienti di riparto propri dei fabbisogni standard.

La riduzione della capacità fiscale sui rifiuti è indotta dal fatto che la base su cui si applica la percentuale del 25 per cento, cioè le altre capacità fiscali, adesso si è ridotta, per le ragioni di cui sopra, ossia la revisione delle basi e la revisione della metodologia nel caso della capacità fiscale residua.

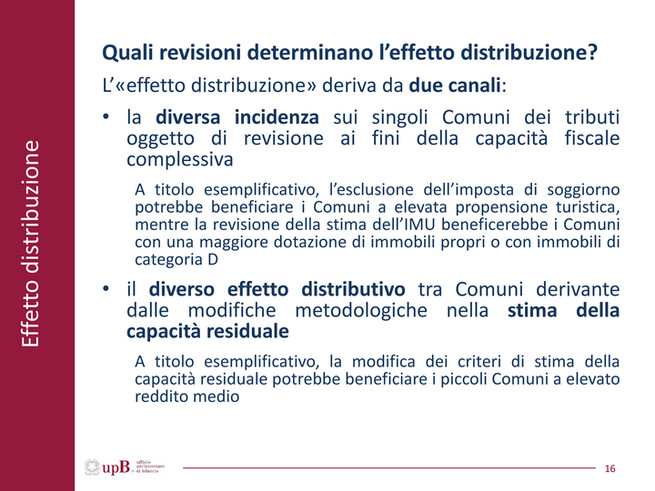

Vorrei spendere una parola sull'altro effetto, quello della distribuzione. Mi riferisco alla ricollocazione dei comuni attorno a una media che si riduce per effetto della riduzione della torta. Quali sono le ragioni di questa revisione? Ovviamente c'è la diversa incidenza dei tributi che vengono ridotti nel bilancio dei comuni: i comuni sono uno diverso dall'altro, per cui, in alcuni comuni, l'incidenza dei tributi ridotti, come l'IMU e soprattutto la componente residuale, è più forte che in altri comuni, riflettendo questo tipo di revisione.

In un certo senso, ci sono anche effetti redistributivi voluti tra comuni. Non l'ho ricordato prima e vorrei dire che, nella stima della capacità fiscale residuale, non solo è stata cambiata la variabile dipendente, Pag. 6 quella che si vuole spiegare, come dicevo, con l'eliminazione di alcune voci, ma c'è stato un cambiamento, a destra dell'uguale nella funzione, anche per alcuni regressori, cioè per alcune variabili esplicative, il che ha favorito alcuni comuni e ne ha sfavorito altri.

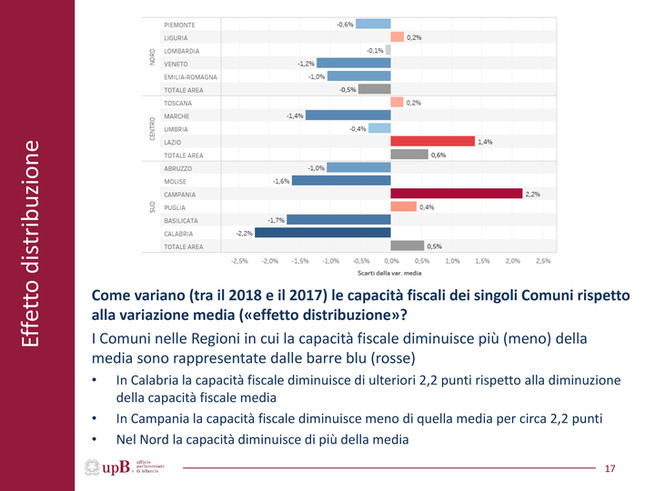

In che senso alcuni comuni sono stati sfavoriti e altri sono stati favoriti? Questo grafico della presentazione dovrebbe dare un'immagine di sintesi, con riferimento a una certa prospettiva della situazione dei comuni, riguardo all'effetto di distribuzione.

Abbiamo rappresentato graficamente la variazione delle capacità fiscali fra il 2018 e il 2017 attorno alla media. Abbiamo una media che si riduce per l'effetto torta: tutti diventano relativamente più poveri dal punto di vista della stima delle capacità fiscali, ma alcuni diventano ancora più poveri rispetto alla media e altri, rispetto a questa riduzione, diventano un po’ meno poveri.

Chi sono quelli che diventano più poveri? Si tratta di quelli che sono indicati in questa rappresentazione con gli istogrammi blu, mentre quelli che diventano poveri in media, ma un po’ di meno dei precedenti, sono rappresentati con gli istogrammi rossi.

Vorrei richiamare l'attenzione su questa scelta cromatica. Abbiamo scelto il blu perché questi comuni di alcune regioni diventano più poveri rispetto alla media, quindi necessiteranno di trasferimenti perequativi maggiori. In realtà, questi comuni si trovano in una situazione positiva dal loro punto di vista perché l'immagine che danno, cioè la dotazione di capacità fiscale, si è ridotta, quindi il diritto a ricevere trasferimenti perequativi è aumentato.

Quelli a destra in rosso si trovano nella situazione esattamente speculare: adesso, rispetto al 2017, quei comuni appaiono più ricchi in termini di dotazione fiscale, quindi avranno meno diritti a ricevere trasferimenti perequativi.

GIOVANNI PAGLIA. Nella media, i maggiori beneficiari saranno i comuni calabresi e i più danneggiati quelli campani?

ALBERTO ZANARDI, consigliere dell'Ufficio parlamentare di bilancio. Sì, ma tutto questo deve essere inserito nel sistema perequativo, che, come ben sapete, è un sistema molto complesso ed è fatto di tanti pezzettini. L'idea è esattamente questa: ci sono due blocchi del sistema perequativo che lavorano con riferimento ai gap tra l'obiettivo perequativo (fabbisogni o redistribuzioni delle risorse) e la capacità fiscale, per cui, se adesso qualcuno è stimato essere più povero rispetto alla media, si trova in una situazione migliore dal punto di vista dei diritti a ricevere trasferimenti.

Come si diceva, appare abbastanza chiaro che ci sono comuni in alcune regioni che guadagnano da questa situazione e altri che ci perdono. Forse il caso che veniva richiamato è quello più esemplare: i comuni della Campania risultano relativamente più ricchi rispetto a questa caduta a livello della media, mentre i comuni calabresi si trovano esattamente nella situazione opposta.

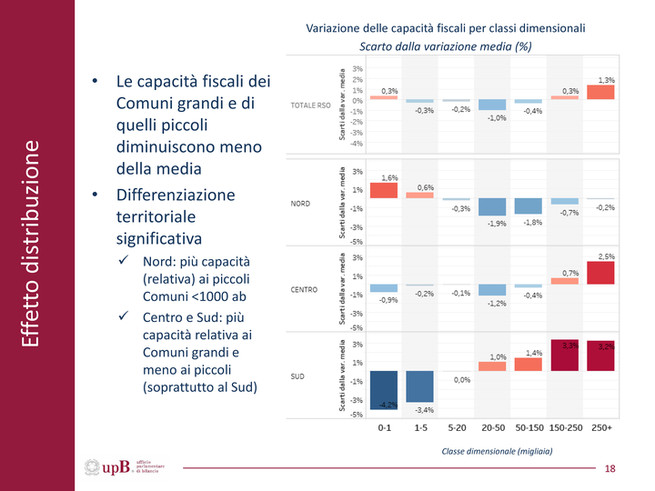

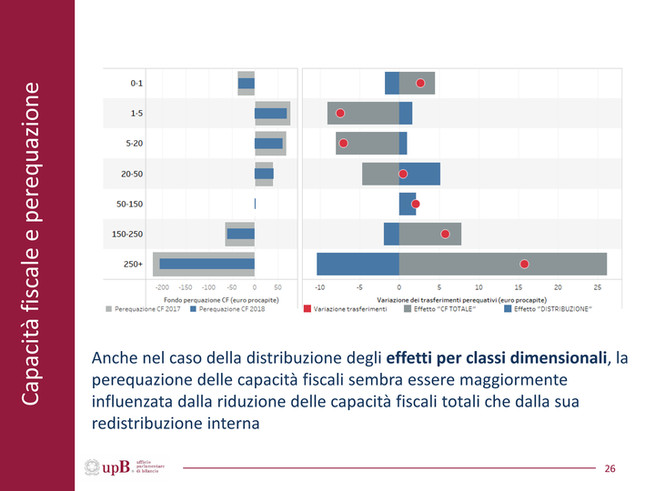

Possiamo rivedere questa storia da tanti punti di vista: l'abbiamo osservata dal punto di vista delle aggregazioni regionali, ma la possiamo vedere nella dimensione fra comuni piccoli e comuni grandi.

Ora, per quello che si riesce a vedere, se guardate il grafico in alto sul totale dell'Italia, noterete che i comuni piccoli, quelli a sinistra di questa distribuzione, ci perdono, quindi diventano meno ricchi rispetto alla caduta della media, e così vale per i comuni grandi a destra di questa distribuzione, mentre i comuni di dimensione demografica intermedia ci guadagnano, cioè diventano più poveri rispetto alla media.

Questa storia deve, però, essere sventagliata perché diventa più complicata la situazione, se si incrociano la dimensione piccoli-grandi con le grandi ripartizioni territoriali. Per esempio, facendo un salto verso il basso nell'ultimo grafico, vedete in modo particolare la situazione di piccoli e grandi comuni al sud. In realtà, i comuni grandi ci perdono, nel senso che appaiono più ricchi rispetto alla media, ma anche molto di più rispetto al dato nazionale, mentre i comuni piccoli diventano più poveri rispetto alla media, quindi, di nuovo, ci guadagnano. Pag. 7

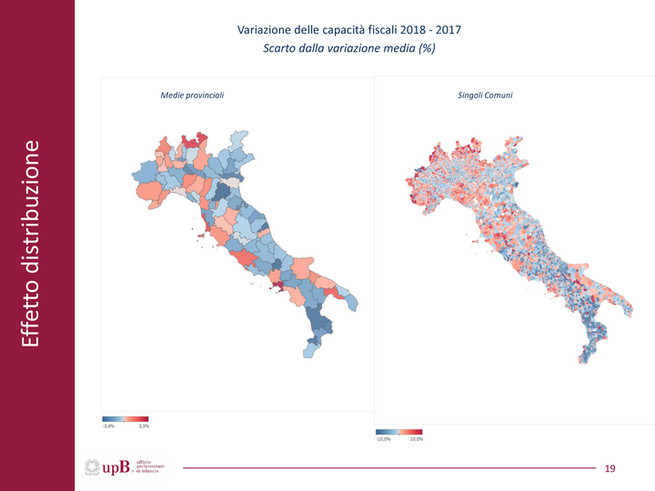

Quelle che state vedendo sono mappe che, a livello provinciale e comunale, mostrano la situazione di coloro che ci perdono e di coloro che ci guadagnano rispetto alla media, sempre con la stessa legenda di lettura dei colori. C'è una situazione abbastanza eterogenea sul territorio nazionale.

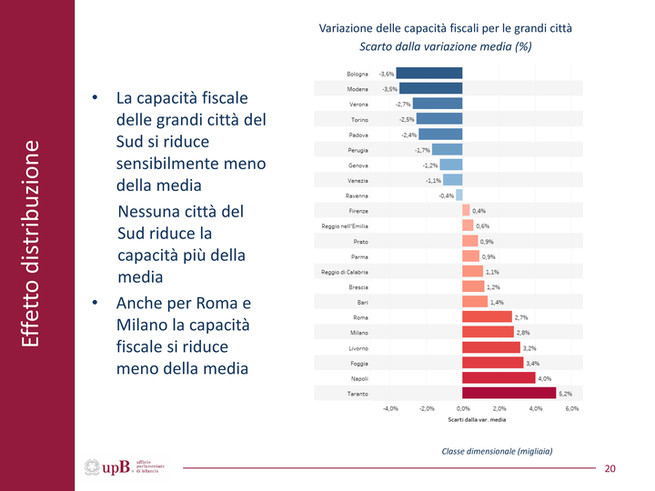

Forse è il caso di dare un ultimo sguardo molto rapido sulle grandi città. Di nuovo, alcune città ci perdono, nel senso che alcune città appaiono relativamente più ricche della media. Potete vedere in fondo a questa scala cromatica quelle con un rosso più intenso, come, per esempio, nel caso di Napoli o nel caso di Taranto e di alcune grandi città del Meridione. Anche Milano e Roma appaiono più ricche rispetto alla media, mentre le città che appaiono più povere, in termini relativi, rispetto alla media sono tipicamente collocate al centro e al nord.

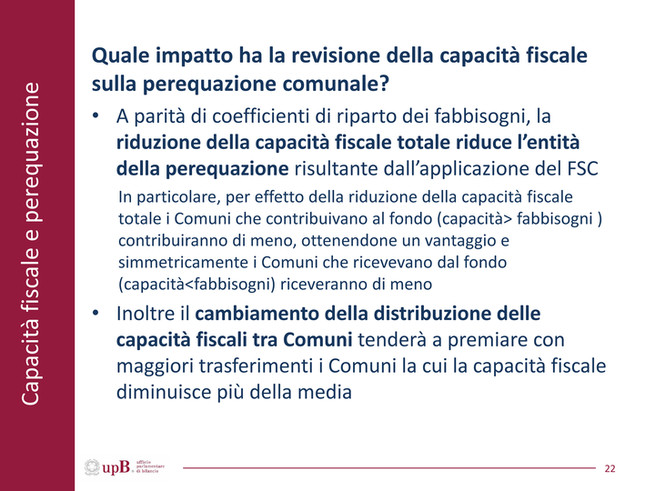

C'è un ultimo capitolo che guarda in avanti: quale impatto avrà la revisione delle capacità fiscali, che abbiamo cercato di sezionare nei due elementi fondamentali, ossia riduzione della torta e revisione delle fette, sul sistema di perequazione comunale?

Prima lo spiego in termini intuitivi e poi cercherò di sostanziare di più la mia argomentazione.

A parità di tutti gli altri elementi e, in modo particolare, a parità dei coefficienti di riparto dei fabbisogni standard, che, come ben sapete, stanno per essere rivisti, l'effetto torta, cioè la riduzione delle capacità fiscali totali, come credo sia facile intuire, riduce la portata perequativa del sistema.

In questo caso, è come se si riducesse la benzina che mettiamo nel motore della perequazione, indebolendo tutto il funzionamento della componente più innovativa del Fondo di solidarietà comunale: per effetto di questa revisione verso il basso della capacità fiscale complessiva, quindi della media complessiva, i comuni che contribuivano al Fondo, i finanziatori netti in cui i fabbisogni erano più piccoli rispetto alla capacità, contribuiranno di meno, per cui si chiederà loro di contribuire di meno, mentre la situazione speculare riguarderà i comuni che erano beneficiari netti del Fondo.

Oltre all'effetto torta, con ridimensionamento o riduzione della capacità, c'è un effetto di riposizionamento, per cui – quello che dicevo prima è l'effetto distribuzione – cambiano le posizioni relative dei comuni: alcuni saranno premiati maggiormente dalla nuova capacità ridotta in media che viene a loro assegnata, mentre altri saranno penalizzati.

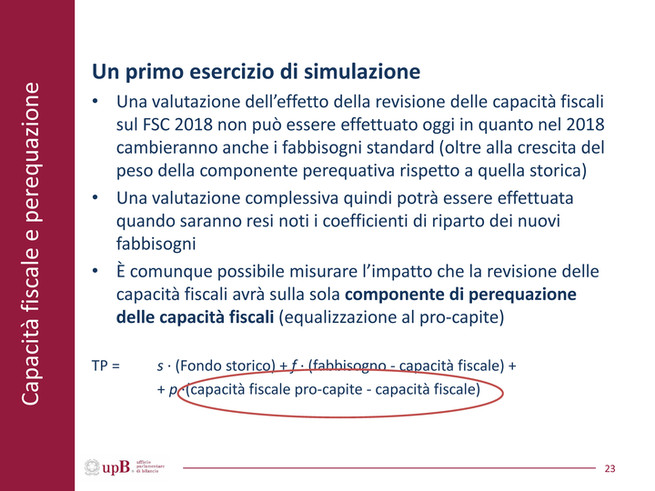

All'inizio, volevamo fare una valutazione del nuovo Fondo, quello del 2018, per capire qual era l'impatto differenziale delle nuove capacità nel Fondo, però ci manca un ingrediente fondamentale, cioè i nuovi fabbisogni standard, che non sono stati ancora approvati ufficialmente, quindi, se volete, ci rivedremo eventualmente in una prossima occasione per ragionarci, quando tutti gli elementi del Fondo di solidarietà 2018 saranno ufficialmente disponibili.

Comunque, possiamo fare una simulazione o un esercizio più circoscritto: capire che cosa succede nella componente del Fondo di solidarietà comunale che funziona a perequazione piena sulle capacità fiscali.

Vorrei far notare, per memoria anche mia, che, come si vede nella formula in basso, il Fondo di solidarietà comunale funziona attraverso tre componenti fondamentali. C'è una grossa componente che è quella storica e c'è una seconda componente che determina i trasferimenti perequativi sulla base della differenza tra fabbisogni standard e capacità fiscali standard. C'è un'ultima componente più piccolina, che colma, attraverso trasferimenti perequativi, il gap fra la capacità fiscale pro capite, quindi uno standard uguale per tutti i cittadini italiani, e la capacità fiscale di quel comune.

Su quest'ultima componente possiamo fare qualche ragionamento perché abbiamo tutti gli elementi a disposizione.

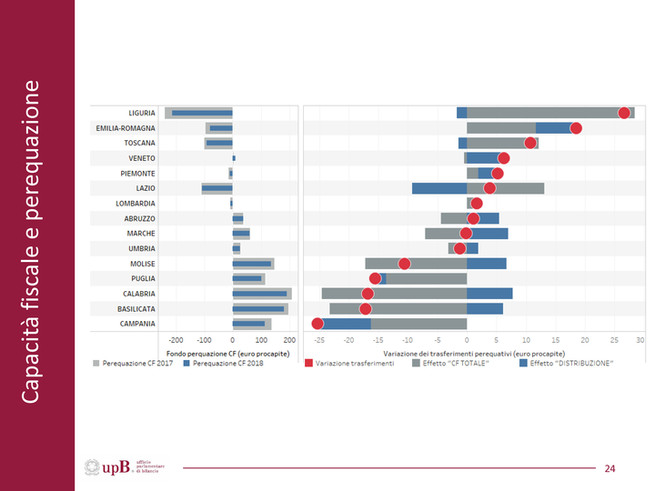

Questo grafico è un po’ articolato e deve essere letto in parallelo. Nel grafico di sinistra, vediamo la differenza fra il 2018 e il 2017 della componente nel fondo perequativo che lavora sulle capacità fiscali. Gli istogrammi in grigio rappresentano i trasferimenti Pag. 8 del fondo perequativo 2017 ricevuti o dati dai comuni che sono classificati nei vari territori regionali. I comuni che finanziano in modo netto il sistema perequativo in questa componente particolare hanno gli istogrammi a sinistra dell'uguale, con valori negativi, mentre quelli che ricevono hanno gli istogrammi a destra dell'uguale. Mi sto riferendo sempre al grafico di sinistra.

Come vedete, gli istogrammi grigi – c'è un problema di scala perché non siamo riusciti a far rientrare i due grafici nello stesso foglio – sono più lunghi degli istogrammi blu, il che vuol dire che il sistema perequativo muove meno risorse fra chi dà e chi riceve e sta perdendo potenza perequativa per l'effetto torta di cui si diceva prima.

Nel grafico a destra, le differenze fra i trasferimenti del 2018 e quelli del 2017 rappresentati nel grafico a sinistra sono riportate con una scala diversa per rendere più chiaro tutto il passaggio. Quella scala rappresenta la differenza fra i trasferimenti del 2018 e quelli del 2017 attraverso l'istogramma delimitato dal pallino rosso.

Per esempio, nel caso della Liguria, la distanza fra lo zero e il pallino rosso rappresenta la variazione di trasferimenti perequativi fra il 2018 e il 2017.

Questa variazione si può scomporre nei due pezzettini cui facevo cenno prima, cioè un effetto torta e un effetto riduzione del sistema perequativo, dato che le capacità fiscali in media si riducono. Inoltre, c'è un effetto che può giocare in un senso di distribuzione o nell'altro: per esempio, i comuni della Liguria soffrono di una riduzione della loro capacità fiscale che è inferiore rispetto alla media.

Vi ricordo che c'è un effetto di riposizionamento dei comuni rispetto alla media: alcuni ci guadagnano e altri ci perdono.

Quello che emerge da questa rappresentazione, guardando il grafico di destra, è che l'istogramma grigio, quello che rappresenta l'effetto torta, domina i cambiamenti e le variazioni di trasferimenti perequativi che si realizzano nel sistema.

Come vedete, il passaggio dallo zero al pallino rosso è, in gran parte, spiegato dall'istogramma grigio e viene in parte corretto dalla componente distributiva, cioè l'istogramma blu. Qual è la conclusione visiva in termini sintetici di questa cosa? Il sistema perequativo per la componente che stiamo considerando cambia, soprattutto, per l'effetto torta: si riduce in media l'ammontare di capacità fiscale stimata, che può essere immessa nel sistema come benzina per far funzionare il motore della perequazione.

Questo è un grafico un po’ complicato e lo possiamo vedere da tanti punti di vista. Vorrei farvi vedere molto rapidamente – e arrivo alla conclusione – quello per le grandi città.

Di nuovo, nel grafico di sinistra, il dente fra il trasferimento perequativo 2017 e il trasferimento perequativo 2018 è, più o meno, grande, a seconda dei comuni che consideriamo.

Questo dente si ribalta nel grafico di destra, ma viene spiegato, anche se in modo meno evidente rispetto alla classificazione per aree territoriali e regionali, in buona parte dall'effetto di riduzione della capacità fiscale complessiva.

Quali sono le conclusioni? La conclusione è quella che ho appena detto: la capacità fiscale complessiva, al di là della sua distribuzione, tra i comuni, si riduce. Credo che questo sia l'elemento dominante e fondamentale degli effetti della revisione delle capacità fiscali: c'è una riduzione del 12 per cento.

Tutto ciò porta a un indebolimento della capacità perequativa del sistema, che abbiamo visto in un pezzettino e soltanto in una componente, anche perché c'è pure la componente dei fabbisogni e delle capacità fiscali. Inoltre, si limita la portata innovativa della riforma del Fondo di solidarietà comunale, che va al di là della redistribuzione secondo la spesa storica.

Peraltro, dobbiamo notare che l'effetto che passa attraverso la revisione delle capacità fiscali ha un segno esattamente contrario all'accelerazione del peso della componente perequativa già prevista, a legislazione vigente, a partire dal 2018.

Come ben ricordate, la componente perequativa, quella che lavora fra fabbisogni Pag. 9e capacità attraverso questi due elementi, prevede un percorso di aumento del proprio peso a scapito della componente di spesa storica.

In questo caso, la componente perequativa dovrebbe aumentare di peso, ma diminuisce di portata perequativa per il fatto che abbiamo tolto dei pezzi di capacità fiscale standardizzata.

Un'ultima osservazione vagamente metodologica riguarda il fatto che considerare a pezzi i vari ingredienti del sistema perequativo rende difficile capire dove stiamo andando: soltanto una considerazione congiunta e, in un certo senso, contemporanea di tutti gli ingredienti del sistema (fabbisogni, capacità e disegno del sistema perequativo) ci potrebbe permettere di cogliere appieno il risultato finale, cioè l'esito perequativo di questo sistema.

Grazie.

PRESIDENTE. Ringrazio molto il professor Zanardi per la sua chiara esposizione.

Cedo, allora, la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

GIOVANNI PAGLIA. Vorrei semplicemente ringraziarla perché ho già chiesto alcuni chiarimenti interrompendo la relazione e credo di averli compresi.

Vorrei ringraziarla del fatto che finalmente, dopo tre audizioni, siamo in grado di avere un elemento di lettura dello schema di decreto ministeriale su cui dobbiamo esprimere un parere.

Al di là delle discussioni metodologiche che sono state – per carità – interessanti e che abbiamo fatto nelle audizioni precedenti, credo che, politicamente, qualsiasi cosa debba essere valutata, soprattutto a partire dall'impatto reale che ci può essere.

Lo dico anticipatamente: dal mio punto di vista, l'impatto reale che ci può essere non è in alcun modo positivo, se il provvedimento è letto in questa maniera, cioè a senso unico. La lettura a senso unico ha un impatto significativo, a partire, come veniva detto, da una variazione che ha a che fare, soprattutto, con le entrate fiscali improprie, che sono state, peraltro, come veniva esplicitamente affermato, affrontate in modo opaco: senza capire perché e come si è intervenuti.

In tal senso, noi dovremmo spiegare ai grandi comuni del Sud perché hanno un effetto assolutamente negativo, sulla base di ragioni che non si riescono a comprendere e che sono, di fatto, scelte politiche.

Questo è il motivo per cui – lo dico in anticipo – anche il giudizio complessivo e il modo con cui esprimere il parere per me sono cambiati nettamente.

MAGDA ANGELA ZANONI. Anch'io ringrazio moltissimo il professor Zanardi perché la relazione è stata davvero utile. In queste settimane, ho provato a sentire un po’ di comuni, ma un conto è sentire alcuni comuni, come quelli della mia zona, e un'altra cosa è, invece, avere una bella panoramica generale.

Vorrei fare una considerazione sui tempi, che rappresentano uno degli aspetti su cui abbiamo vigilato molto in questi anni.

Bisogna insistere con il Governo perché adesso abbiamo le capacità, ma, se vogliamo fare un ragionamento serio e comunicare con i comuni in anticipo rispetto alla redazione dei loro bilanci, si devono fare le considerazioni complessive.

Anche per me, si dovrebbe essere in linea con una valutazione che metta in rilievo l'osservazione complessiva del sistema.

Adesso, abbiamo delle variazioni, che non si sono, come sembrerebbe dalle prime slide, verificate negli anni. In realtà, si riducono gli errori o, meglio ancora, per dirlo in un modo più raffinato, si affina il sistema.

Tuttavia, affinando il sistema, i comuni si ritrovano da un anno all'altro con variazioni che non riescono a spiegare: loro non hanno cambiato niente, ma si ritrovano con alcune modifiche, che devono essere spiegate. Dall'altra parte, per il fatto che, affinandosi il sistema, si riduce l'effetto perequativo, si genera un sistema complesso. Tale sistema richiede tanta fatica nel gestirlo e ci crea dei problemi nei confronti degli amministratori che non lo Pag. 10capiscono, per cui qualche perplessità viene in mente.

Credo che questo lavoro sia estremamente utile per avere tanti elementi che ci consentano di ragionare sul sistema fiscale e perequativo.

Anch'io credo che qualche osservazione si debba inserire nel nostro parere. Avevamo cominciato a predisporre una bozza di parere, ma, visti i tempi stretti che avevamo, siamo stati sollecitati a chiuderla, anche perché le Commissioni dei due rami del Parlamento devono esprimersi.

Credo che il parere non verrà stravolto, ma sicuramente alcune di queste considerazioni devono essere riportate. Direi che, alla fine dell'audizione, potremmo vedere quali considerazioni possano essere proficuamente inserite nel parere.

Grazie.

GIANCARLO GIORGETTI. Mi scuso per il ritardo con cui sono arrivato, dovuto al traffico della Capitale.

Vorrei porre solo una domanda che mi deriva da un'esperienza concreta.

Due giorni fa sono stato a Genova e, per una notte in albergo, ho pagato 4 euro di imposta di soggiorno, il che non mi è sembrato poco.

Questo shock in qualche modo si incrocia con la decisione che apprendo qui in maniera più evidente e che forse non avevo percepito prima: escludere l'imposta di soggiorno dalla determinazione della capacità fiscale residuale.

Francamente, non capisco questa decisione perché l'imposta di soggiorno per alcuni comuni è oggettivamente, rispetto ad altri, una fonte di capacità fiscale significativa. Certo, è evidente che, nel mio comune, la capacità fiscale sull'imposta di soggiorno è pari a zero e sarà tale per tutta la vita. Tuttavia, per altri comuni con un sistema alberghiero pronunciato, la possibilità di mettere l'imposta di soggiorno produce un cambiamento significativo per quanto riguarda le entrate.

Non so da dove derivi questa scelta e chi l'ha deciso e faccio ammenda perché non l'avevo capito finora, ma, se, come voi mi dite, è stata esclusa l'imposta di soggiorno dal calcolo della capacità fiscale, mi sembra che si alteri in modo significativo la visione complessiva del sistema.

Ci sono dei comuni che, fortunatamente per loro, grazie alla localizzazione e a tutta una serie di ragioni, hanno una leva fiscale importante e la usano in modo significativo. Credo di poter sottolineare che quella fiscale sembra essere una delle leve più manovrabili in assoluto per quanto riguarda questi enti.

Certo, lo vedremo meglio nella discussione, ma, a questo punto, forse dobbiamo approfondire questi aspetti.

Di questa scelta – la mia è una considerazione che deriva da un'esperienza recente – devo dire che non sono convinto. Non so se c'è qualche spiegazione scientifica che avete in qualche modo approfondito per giustificare questa scelta.

PRESIDENTE. In attesa di risposte scientifiche, chiedo ai colleghi se ci sono altre osservazioni.

MAGDA ANGELA ZANONI. A sostegno di quanto detto anche dal presidente Giorgetti, le voci di entrata sono rilevanti. Lei ha citato l'imposta di soggiorno, ma ci sono anche le entrate tariffarie derivanti dal trasporto pubblico locale, le entrate tariffarie relative al Servizio idrico integrato e le entrate fiscali tariffarie minori. Ce ne sono ancora altre, ma queste tre sono quelle considerevoli.

PRESIDENTE. Non essendoci altre osservazioni, do la parola al professor Zanardi per la replica.

ALBERTO ZANARDI, consigliere dell'Ufficio parlamentare di bilancio. Non ho risposte scientifiche, purtroppo.

Più in generale, bisogna recuperare lo spirito originario della separazione fra ciò che è sforzo fiscale e ciò che è capacità standard.

L'idea iniziale era quella di separare i gettiti che derivano da scelte discrezionali e autonome degli amministratori locali da quello che è determinato automaticamente dalla struttura normativa del tributo. Pag. 11

In pratica, calare quest'idea nelle diverse forme di prelievo o di entrata dei comuni non è cosa facilissima. Inoltre, via via che le capacità fiscali sono state elaborate, soprattutto per la componente residuale, si è parzialmente offuscata la perimetrazione di ciò che deve star dentro e ciò che deve stare fuori. All'inizio, per esempio, è stata presa l'imposta di soggiorno ed è stata esclusa dal novero di quelle che potrebbero avere una componente di capacità fiscale standard, ma c'è stata anche una tecnica per separare le entrate incluse e trattate econometricamente, che, di nuovo, non è chiaramente intellegibile e chiaramente leggibile in termini di razionalità economica e di motivazioni economiche.

Devo dire, però, che la tensione fra inclusione ed esclusione c'è sempre stata. Ricordo che, quattro o cinque anni fa, partecipavo a una commissione presso il Dipartimento per studiare queste cose e si diceva che una visione chiara e pura di che cosa sia la capacità fiscale avrebbe portato a un forte restringimento del novero delle entrate includibili nel perimetro della capacità fiscale.

La controindicazione è quella detta oggi: la possibilità di limitarle e rendere chiari i criteri di inclusione restringe la capacità fiscale, quindi riduce la capacità perequativa del sistema.

Si è fatto uno sforzo attraverso la categoria della capacità fiscale residuale per prendere anche in ambiti che in altri Paesi non sono considerati capacità, come le tariffe, per esempio. Nell'ambito delle tariffe, si cerca di scindere la componente standard da quella di sforzo fiscale.

Questa non è un'operazione facile e trasparente ed è un'operazione che soffre della tensione fra inclusione ed esclusione.

PRESIDENTE. Anche se la cosa è po’ irrituale, do la parola al collega Paglia.

GIOVANNI PAGLIA. La prima volta – lo dico ai commissari – può trattarsi di una questione scientifica, ma la seconda è una questione politica. La prima volta, uno può determinare che cosa sta dentro e che cosa sta fuori – non che ciò non abbia un effetto, ma si fissa uno standard – e, da lì, ogni variazione non riguarda una questione di accademia, ma un effetto riportato molto chiaramente nelle tabelle sulle distribuzioni di risorse, che non può più essere collegato a un dibattito originario.

Probabilmente, in un dibattito originario, la tassa di soggiorno doveva stare fuori dal mio punto di vista perché si tratta di sforzo fiscale. Tuttavia, una volta determinato nell'impostazione originaria che quella si debba escludere, c'è un effetto, quindi non ce la si può più cavare dicendo «stiamo innovando un metodo». Mi pare che stiamo facendo una scelta politica di cui ognuno porterà la responsabilità.

Ecco perché, come dicevo prima, il mio atteggiamento cambia sensibilmente e notevolmente, al punto tale che io dico apertamente da relatore che, in questo momento, non sarei nella condizione di dare un parere favorevole ad alcun parere che possiamo esprimere perché sono contrario all'effetto.

PRESIDENTE. Fortunatamente non dobbiamo discutere adesso di questo tema.

Ringrazio il professor Zanardi per il suo contributo davvero prezioso e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 8.55.

Pag. 12ALLEGATO