Sulla pubblicità dei lavori:

Marantelli Daniele , Presidente ... 3

Audizione di rappresentanti della Ragioneria generale dello Stato sulle finanze delle Città metropolitane

(ai sensi dell'articolo 5, comma 5, del regolamento della

Commissione):

Marantelli Daniele , Presidente ... 3

Adduci Lorenzo , funzionario dell'Ufficio V dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato ... 3

Marantelli Daniele , Presidente ... 7

Adduci Lorenzo , funzionario dell'Ufficio V dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato ... 7

Marantelli Daniele , Presidente ... 11

D'Alì Antonio ... 11

Paglia Giovanni (SI-SEL-POS) ... 11

Marantelli Daniele , Presidente ... 11

Adduci Lorenzo , funzionario dell'Ufficio V dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato ... 12

Marantelli Daniele , Presidente ... 12

Allegato 1: Relazione ... 13

Allegato 2: Tabelle e grafici ... 32

PRESIDENZA DEL VICEPRESIDENTE

DANIELE MARANTELLI

La seduta comincia alle 8.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche mediante trasmissione diretta attraverso impianti audiovisivi a circuito chiuso e diretta streaming sperimentale sulla web-tv della Camera dei deputati.

Audizione di rappresentanti della Ragioneria generale dello Stato sulle finanze delle Città metropolitane

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione, l'audizione di rappresentanti della Ragioneria generale dello Stato sulle finanze delle Città metropolitane.

Avrebbe dovuto intervenire l'Ispettore generale capo dottor Bilardo, che conoscete, ma ha avuto un impedimento, quindi è impossibilitato a essere qui con noi questa mattina.

Ci saranno, invece, la dottoressa Antonietta Fortini e il dottor Lorenzo Adduci, che ringrazio della presenza.

Do la parola al dottor Adduci per lo svolgimento della relazione.

LORENZO ADDUCI, funzionario dell'Ufficio V dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato. Buongiorno a tutti. Con la presente audizione il Dipartimento della Ragioneria Generale dello Stato intende illustrare, prevalentemente attraverso la presentazione dei dati finanziari disponibili, un quadro della situazione finanziaria delle città metropolitane, anche al fine di fornire elementi utili per valutare l'adeguatezza delle risorse da garantire al comparto. Compito non facile, in considerazione della complessità del quadro ordinamentale, ancora carente di una chiara, omogenea, concreta definizione sia delle funzioni fondamentali e non fondamentali (sono molteplici e tra loro diversificate le leggi regionali in proposito) che dei relativi livelli essenziali delle prestazioni.

Dopo aver effettuato una brevissima illustrazione del quadro ordinamentale, l'analisi partirà dall'illustrazione delle manovre finanziarie poste a carico del comparto, che sono state da molti ritenute causa delle attuali difficoltà di province e città metropolitane, per passare all'esame dei vari contributi erariali che di anno in anno hanno limitato l'impatto delle predette manovre.

Si è, quindi, ipotizzata la situazione di equilibrio corrente o meno per l'anno 2017, al netto delle misure straordinarie consentite dalla legislazione vigente (utilizzo avanzo libero e destinato, rinegoziazione mutui), per poi fornire elementi in merito alla spesa corrente, alle entrate correnti, agli investimenti, al pareggio di bilancio di cui all'articolo 9 della legge n. 243 del 2012.

Infine, sono stati operati due brevi focus sul finanziamento del mercato del lavoro e sulla situazione delle città metropolitane di Sicilia e Sardegna.

Iniziamo con il quadro ordinamentale. Come sappiamo, la riforma del Titolo V della Costituzione, realizzata dalla legge costituzionale n. 3 del 2001, ha attribuito per la prima volta una «legittimazione» costituzionale alle città metropolitane, elevate al rango di enti territoriali autonomi, Pag. 4al pari di regioni, province e comuni (ai sensi dell'articolo 114, terzo comma, della Costituzione). Tuttavia, tale riforma non ha dato alcun impulso all'immediata effettiva istituzione delle città metropolitane, atteso che solo con la legge n. 42 del 2009 in materia di federalismo fiscale (articolo 23) – è stato definito, sebbene in via transitoria, il relativo quadro legislativo di riferimento.

Il predetto articolo 23 della legge n. 42 del 2009 è stato, poi, superato dal decreto-legge n. 95 del 2012 (articolo 18), che ha istituito dieci città metropolitane delle regioni a statuto ordinario e ha contestualmente soppresso le province del relativo territorio (dal 1° gennaio 2014). La vicenda dell'articolo 18 ha visto anche l'intervento della Corte costituzionale, che con la sentenza 220 del 2013 ne ha dichiarato l'illegittimità, ritenendo che l'uso del decreto-legge per la riforma delle città metropolitane fosse inappropriato. Infatti la Corte costituzionale ha ritenuto che una riforma fondamentale in materia di assetto istituzionale della Repubblica non potesse essere sottratta a un adeguato dibattito parlamentare.

Successivamente, la legge n. 56 del 7 aprile 2014, cosiddetta «legge Delrio», ha istituito e disciplinato le città metropolitane prevedendo, in particolare, al comma 2 dell'articolo 1, che «le città metropolitane sono enti territoriali di area vasta con le funzioni di cui ai commi da 44 a 46 e con le seguenti finalità istituzionali generali: cura dello sviluppo strategico del territorio metropolitano; promozione e gestione integrata dei servizi, delle infrastrutture e delle reti di comunicazione di interesse della città metropolitana; cura delle relazioni istituzionali afferenti al proprio livello, ivi comprese quelle con le città e le aree metropolitane europee.».

Le città metropolitane, fatta eccezione per quelle istituite con legge regionale dalla regione Siciliana e Sardegna, nei confronti delle quali non trova diretta attuazione la legge n. 56, sono Torino, Milano, Venezia, Genova, Bologna, Firenze, Bari, Napoli e Roma Capitale, istituite a decorrere dal 1° gennaio 2015, nonché Reggio Calabria, istituita il 31 gennaio 2017.

Circa l'istituzione delle città metropolitane è intervenuta nuovamente la Corte costituzionale con la sentenza n. 50 del 2015, che ha ritenuto infondate le questioni di legittimità costituzionale promosse da alcune regioni nei confronti della riforma di cui alla legge n. 56 del 2014; le eccezioni regionali concernevano, principalmente, il mancato rispetto della procedura di cui all'articolo 133 della Costituzione per la loro istituzione e la natura indiretta dell'elezione degli organi.

Per quanto riguarda le funzioni svolte, le città metropolitane esercitano, in primo luogo, le funzioni fondamentali delle province quali la costruzione e gestione delle strade provinciali e dell'edilizia scolastica, oltre che funzioni di pianificazione territoriale in materia ambientale, programmazione e pianificazione in materia di trasporti, rete scolastica.

Il legislatore ha, poi, previsto l'attribuzione delle funzioni fondamentali specifiche per le città metropolitane, come il piano strategico del territorio metropolitano, la pianificazione territoriale generale, l'organizzazione generale dei servizi pubblici, la promozione e il coordinamento dello sviluppo economico e sociale e dei sistemi di informatizzazione e digitalizzazione.

Si prevede, infine, che lo Stato e le regioni, ciascuno per le proprie competenze, possano attribuire ulteriori funzioni alle città metropolitane in attuazione dei princìpi di sussidiarietà, differenziazione e adeguatezza di cui al primo comma dell'articolo 118 della Costituzione.

Passiamo al capitolo relativo alla revisione della spesa e al concorso alla finanza pubblica.

Il concorso alla finanza pubblica da parte delle città metropolitane, analogamente a quello delle province, è da ricondurre, prevalentemente, alle operazioni di revisione della spesa formulate dai commissari succedutisi nel tempo (Bondi, Cottarelli, Gutgeld), nonché alla riorganizzazione richiesta dalla legge n. 56. Pag. 5

L'applicazione delle manovre finanziarie non avrebbe dovuto intaccare gli equilibri finanziari delle città metropolitane, limitandosi a ridurne le risorse a disposizione in misura pari alle minori spese connesse alla revisione della spesa e alla riorganizzazione amministrativa richiesta dalla legge n. 56 del 2014.

Ciò premesso, occorre ricordare che l'articolo 1, comma 16, della legge n. 56 del 2014 stabilisce, tra l'altro, che le città metropolitane subentrano alle province omonime e succedono ad esse in tutti i rapporti attivi e passivi e ne esercitano le funzioni e, quindi, subentrano anche negli effetti connessi alle misure di revisione della spesa.

Il comparto province/città metropolitane è stato interessato, in particolare, da varie disposizioni che hanno imposto una riduzione di risorse e che sono riassunte nella tabella di seguito riportata, in cui sono state evidenziate le manovre (dell'articolo 16 del decreto-legge n. 95, articolo 9 del decreto-legge n. 16 del 2014, articolo 19 del decreto-legge n. 66 del 2014, e le manovre di cui all'articolo 47, comma 2, del decreto-legge n. 66, riconducibili alle tre tipologie: beni e servizi; consulenze; autovetture. Infine, la riduzione dell'imposta dell'articolo 1, comma 418, della legge n. 190 del 2014 legata appunto al riordino della legge n. 56).

Nella versione più estesa della relazione abbiamo riportato analoghe tabelle elaborate per singola città metropolitana.

Alle disposizioni legislative indicate in tabella, aggiungiamo anche le manovre precedentemente applicate, ovvero l'articolo 14, comma 2, del decreto-legge n. 78 del 2010 e l'articolo 28, comma 8, del decreto-legge n. 201 del 2011, che prevedono una riduzione dei trasferimenti erariali dovuti dal Ministero dell'interno rispettivamente di 300 milioni per l'anno 2011 e di 500 milioni annui a decorrere dall'anno 2012 e di 415 milioni annui per gli anni 2012 e successivi, per i quali non si dispone di dati finanziari riferibili alle singole province trasformate in città metropolitane, in quanto le riduzioni sono state considerate in sede di istituzione, nell'anno 2012, del fondo sperimentale di riequilibrio provinciale. In particolare, l'ammontare complessivo del fondo, oltre a registrare il venir meno di tutti i contributi stabili e generali, nonché il ristoro della soppressa addizionale provinciale sull'energia elettrica, ha inglobato anche tali riduzioni.

Come detto, le riduzioni sono da ricondurre, principalmente, alle misure di revisione della spesa, alla riduzione dei costi della politica e dei costi per le elezioni, al minor costo del personale a seguito della riorganizzazione istituzionale e amministrativa di province e città metropolitane.

Per quanto riguarda i contributi a sostegno dell'esercizio delle funzioni fondamentali, sappiamo che in questi anni, a seguito delle difficoltà finanziarie segnalate da UPI e ANCI, diversi sono stati i contributi trasferiti alle province e città metropolitane per l'esercizio delle funzioni fondamentali e, in particolare, in materia di strade e scuole.

Il peso dei versamenti posti a carico delle province prima e delle città metropolitane a seguito della loro istituzione non può, pertanto, prescindere dagli interventi previsti dallo stesso legislatore negli anni recenti a sostegno della spesa per l'esercizio delle funzioni fondamentali di province e città metropolitane.

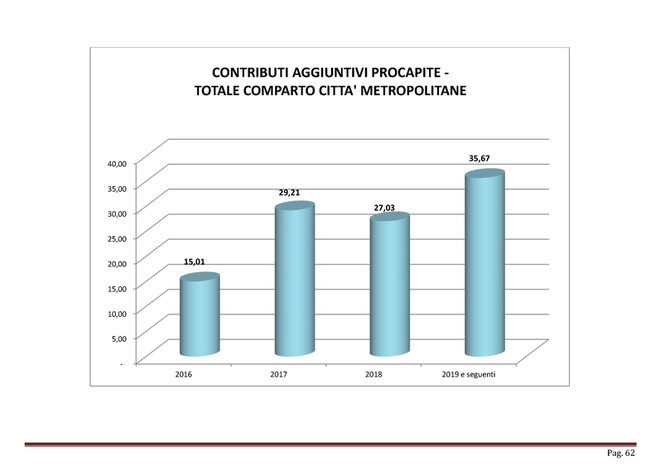

In particolare: articolo 1, comma 754, della legge n. 208 del 2015, che prevede un contributo di 250 milioni di euro annui a decorrere dall'anno 2016 a favore delle città metropolitane delle regioni a statuto ordinario, finalizzato al finanziamento delle spese connesse alle funzioni relative alla viabilità e all'edilizia scolastica; articolo 1, comma 764, della legge n. 208 del 2015, che prevede che una quota del fondo, di importo complessivamente pari a 60 milioni di euro, sia finalizzata, per l'anno 2016, a concorrere alla corresponsione del trattamento economico del personale in soprannumero. L'articolo 1, comma 421, della legge n. 190 del 2014, infatti, associa al concorso alla finanza pubblica di cui al comma 418 dell'articolo 1 della medesima legge la revisione della dotazione organica delle città metropolitane delle regioni a statuto ordinario, al fine di conseguire una riduzione della spesa del personale di ruolo Pag. 6alla data di entrata in vigore della legge n. 56 del 2014 (aprile 2014) nella misura del 30 per cento. Il personale in soprannumero è stato assorbito dalle altre amministrazioni pubbliche nell'ambito delle proprie capacità assunzionali, senza, dunque, riflessi negativi per le amministrazioni riceventi e con effetti positivi per le province e le città metropolitane cedenti.

Per le città metropolitane la stima della minore spesa di personale che le medesime avrebbero dovuto realizzare a regime è pari a 143.077.438,91 euro annui (spesa di personale rilevata dai dati consuntivi 2014 ridotta del 30 per cento). Si rappresenta, tuttavia, che i dati effettivi della spesa di personale registrano una riduzione di 125.368.778,59 euro relativamente ai pagamenti (dato derivante dalla differenza tra i pagamenti SIOPE 2016 rispetto ai medesimi dati 2014) e di 120.523.687,34 relativamente agli impegni (dato derivante dalla differenza tra gli impegni 2016 rispetto ai medesimi dati 2014). In altri termini, le città metropolitane nel loro complesso hanno effettuato risparmi di spesa per il personale inferiori, sebbene di poco, a quelli richiesti dal legislatore.

Il riparto del contributo per il personale soprannumerario è avvenuto, sostanzialmente, in proporzione alle unità di personale dichiarato in soprannumero, e non ancora ricollocato, secondo le risultanze del monitoraggio attivato dal Dipartimento della Funzione Pubblica, ai sensi del comma 425 della legge n. 190 del 2014.

La quota attribuita alle città metropolitane (Firenze, Genova, Milano e Reggio Calabria) nell'anno 2016 ammonta a euro 1.321.797,76;

Poi abbiamo l'articolo 1, comma 947, della legge n. 208 del 2015, che, nel disporre che, ai fini del completamento del processo di riordino delle funzioni delle province e delle città metropolitane, le funzioni relative all'assistenza per l'autonomia e la comunicazione personale degli alunni con disabilità fisiche o sensoriali sono attribuite alle regioni a decorrere dal 1º gennaio 2016; tale norma introduce un contributo nell'importo complessivo di 70 milioni di euro per l'anno 2016 (incrementato a 75 milioni di euro nell'anno 2017) a favore degli enti che al momento esercitano tale funzione.

Con successivo decreto del Presidente del Consiglio dei ministri è stato disposto il riparto del predetto fondo attribuito alle città metropolitane per euro 26.378.494,68, ripartito, sostanzialmente, sulla base di un criterio di ponderazione che tiene conto, nella misura del 40 per cento, della spesa storica sostenuta dagli enti per l'esercizio delle suddette funzioni nel periodo 2012-2014 e, nella misura del 60 per cento, del numero degli alunni con disabilità delle scuole secondarie superiori. Per il 2017 il fondo non è stato ancora ripartito, ma ove si volesse ipotizzare di utilizzare gli stessi pesi del riparto 2016, le somme complessivamente assegnate per il trasporto disabili sarebbero pari ad euro 28.262.672,87.

Poi occorre citare l'articolo 1, comma 438, legge n. 232 del 2016, che istituisce un Fondo da ripartire per il finanziamento di interventi a favore degli enti territoriali, con una dotazione di 969,6 milioni di euro per ciascuno degli anni dal 2017 al 2026, di 935 milioni di euro per ciascuno degli anni dal 2027 al 2046 e di 925 milioni di euro annui a decorrere dall'anno 2047. Tale fondo, ripartito in attuazione del successivo comma 439 con decreto del Presidente del Consiglio dei ministri 10 marzo 2017, è, per 250 milioni di euro annui, a decorrere dall'anno 2017, attribuito alle Città metropolitane delle regioni a statuto ordinario in proporzione all'ammontare della riduzione della spesa corrente per l'anno 2016 di ciascuno dei predetti enti;

Si segnala, quindi, l'articolo 20, comma 1-bis, del decreto-legge n. 50 del 2017, che prevede un contributo alle città metropolitane delle regioni a statuto ordinario, per l'esercizio delle funzioni fondamentali, di 12 milioni di euro per ciascuno degli anni 2017 e 2018. Con intesa in sede di Conferenza Stato-città ed autonomie locali del 12 luglio 2017, il contributo in parola è stato integralmente attribuito per l'anno 2017 alla città metropolitana di Milano. Per l'anno 2018, al momento, non sono ancora state stabilite le città metropolitane beneficiarie, né l'importo da attribuire alle stesse. Pag. 7

Si segnala, infine, che in sede di conversione in legge del decreto-legge n. 91 del 2017 è stato previsto un ulteriore contributo di 28 milioni di euro per l'anno 2017 a favore delle città metropolitane delle regioni a statuto ordinario sempre per l'esercizio delle funzioni fondamentali. Tali risorse devono essere ripartite secondo criteri e importi da definire, su proposta di ANCI, previa intesa in sede di Conferenza Stato-città ed autonomie locali, con apposito decreto del Ministero dell'interno, di concerto con il Ministero dell'economia e delle finanze. Ovviamente in questo momento non è possibile ipotizzare alcun riparto, considerato che il provvedimento è ancora in itinere.

Si riporta una tabella in cui abbiamo sintetizzato gli effetti netti del taglio di cui al comma 418 dell'articolo 1 della legge n. 190 del 2014, correlato all'attuazione della legge n. 56 del 2014, che tenga conto degli svariati interventi di finanziamento delle funzioni fondamentali da parte del legislatore.

Nel testo completo dell'audizione abbiamo riportato un'analoga tabella per ciascuna città metropolitana. Da questa analisi emerge che buona parte del concorso alla finanza pubblica è stato via via assorbito dai contributi erariali successivi.

PRESIDENTE. Dottor Adduci, le rivolgo la preghiera, se riesce, di esercitare il massimo del dono della sintesi, così consentiamo anche ai colleghi di rivolgere alcune domande.

LORENZO ADDUCI, funzionario dell'Ufficio V dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato. Va bene.

Una successiva disamina della situazione economico-finanziaria delle città metropolitane non può prescindere da una stima degli equilibri di parte corrente per l'anno 2017, dall'analisi dell'andamento della spesa corrente e in conto capitale e delle entrate correnti e dalla verifica della riduzione effettiva dei consumi intermedi e del personale.

Per quanto riguarda l'esame dell'equilibrio di parte corrente, considerata l'impossibilità di disporre dei certificati del rendiconto 2016, sono stati utilizzati i dati al 31 dicembre 2016 desumibili dalle certificazioni del rispetto degli obiettivi del pareggio di bilancio.

Per l'analisi dell'equilibrio di parte corrente abbiamo considerato, dal lato delle entrate, i primi tre titoli delle entrate unitamente al Fondo pluriennale vincolato di entrata per spese correnti e, dal lato della spesa, sono state considerate le spese correnti, unitamente al Fondo pluriennale vincolato di parte corrente, al Fondo crediti di dubbia esigibilità di parte corrente, al Fondo contenzioso e altri accantonamenti.

Abbiamo nettizzato, in questa analisi, le voci «rimborso prestiti» e «Buoni Obbligazionari Provinciali». Il dato ottenuto è stato, infine, corretto con la variazione dei contributi e dei versamenti tra i 2 anni.

Questa è una fotografia dell'equilibrio corrente che considera il livello dei servizi che le città metropolitane sono riuscite ad assicurare nell'anno 2016 e non il livello ottimale dei servizi stessi, ancora non definito in assenza dei LEP.

Questo è quanto si riporta nella tabella di sintesi. Si è effettuata anche una successiva analisi analoga alle precedenti, ma al netto degli accantonamenti.

In sintesi, qualora fossero coperti anche il Fondo crediti di dubbia esigibilità e gli altri fondi previsti dalla riforma della contabilità, le città metropolitane in sofferenza per l'equilibrio corrente sarebbero Roma, Milano e Bologna.

Se, invece, non fossero considerati i predetti fondi, lo squilibrio riguarderebbe le sole città metropolitane di Bologna e Roma, senza però considerare il riparto dei recenti 28 milioni sopra evidenziati nel decreto-legge n. 91.

Tuttavia, bisogna sottolineare che questa analisi sull'equilibrio di parte corrente ha alcuni limiti: non riconosce alle città metropolitane il ruolo di ente di coordinamento e sviluppo delle aree strategiche del Paese conseguente alle limitate risorse a disposizione del comparto nell'anno 2016; incorpora a regime un basso livello di servizi (manutenzione ordinaria di strade e scuole) sempre in conseguenza delle limitate Pag. 8 risorse a disposizione del comparto nell'anno 2016; ipotizza un medesimo livello di entrate e di spese tra il 2016 e il 2017; non considera la possibilità di utilizzo dell'avanzo libero e destinato dell'anno 2017; considera anche la parte di squilibrio dovuto a mancate assegnazioni da parte delle regioni.

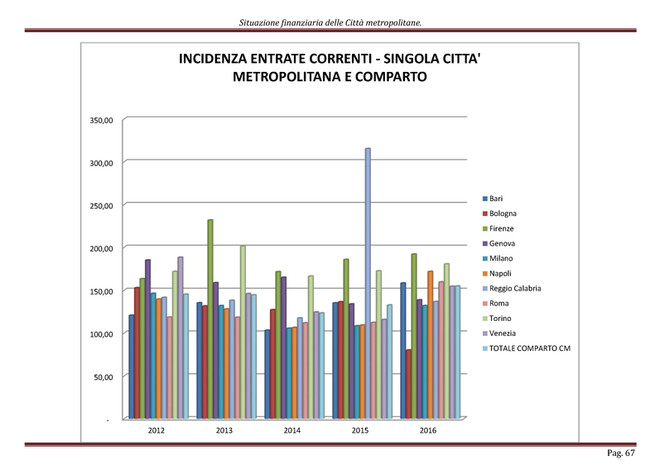

Per quanto riguarda il quadro delle entrate correnti, abbiamo evidenziato un andamento sostanzialmente crescente delle entrate correnti nel periodo 2012-2016. Tuttavia, se l'analisi riguarda le sole entrate tributarie, notiamo invece una notevole flessione, che riguarda soprattutto l'imposta RC Auto e solo in parte l'IPT che ha avuto un calo, dal 2012 in poi, per poi riportarsi ai livelli del 2012 dal 2014.

Abbiamo ipotizzato che questa flessione possa essere ricondotta al fenomeno cosiddetto di «attrazione fiscale» derivante appunto dalla manovrabilità fiscale che può essere esercitata dalle autonomie speciali in forza delle disposizioni previste negli statuti. Sappiamo che le regioni a statuto speciale hanno la possibilità di effettuare delle agevolazioni. L'UPI ha stimato tale fenomeno in minori entrate per le singole province e città metropolitane delle regioni a statuto ordinario che variano dai 15 ai 50 milioni di euro annui.

Abbiamo effettuato un'analisi dell'andamento della spesa corrente e in conto capitale sulla base dei certificati del rendiconto della gestione. Nell'analisi dell'andamento della spesa corrente e in conto capitale occorre tener conto che le funzioni espletate sono omogenee tra i vari enti fino all'esercizio 2015, quindi confrontabili. Parliamo del confronto tra province e città metropolitane. Diversamente, con l'entrata in vigore delle leggi delle regioni a statuto ordinario attuative dell'articolo 1, comma 89, della legge n. 56 del 2014, quasi tutte adottate nel primo semestre 2015, la disciplina delle funzioni non fondamentali è diversa da regione a regione, con attribuzione discrezionale in maniera diversificata tra i vari livelli di governo territoriale.

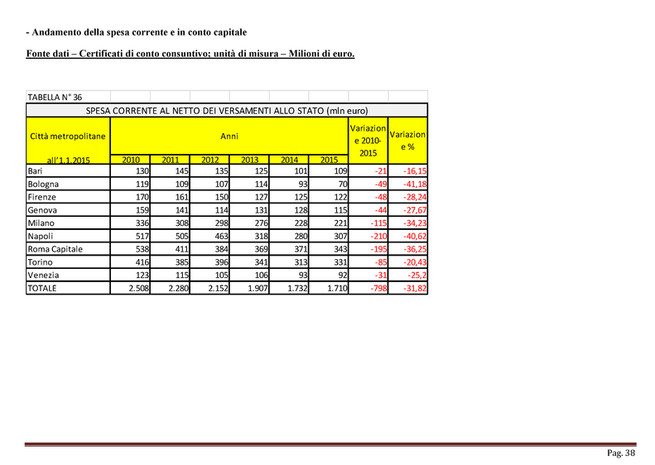

Il confronto della spesa corrente netta 2015, rispetto a quella dell'anno 2010, mostra in valore assoluto una riduzione di 798 milioni di euro, che in termini percentuali equivale al 31,82 per cento. Sono particolarmente rilevanti le riduzioni di spesa di quattro importanti città metropolitane, ovvero Roma Capitale, Milano, Napoli e Bologna, che nel periodo 2010-2015 registrano forti riduzioni di spesa corrente netta, superiori o prossime al 35 per cento.

Ancora più significativa è, poi, la riduzione della spesa in conto capitale, con punte che vanno per Firenze all'83 per cento, per Milano al 70 per cento, per Genova e Napoli oltre il 50 per cento.

Abbiamo proceduto anche a un'analisi della riduzione effettiva dei consumi intermedi e della spesa del personale, con l'utilizzo dei dati relativi agli anni 2011 e 2015, nonché ove disponibile il 2016. Il confronto è stato fatto tra le operazioni della spesa per acquisti di beni e servizi in questo periodo, con l'ammontare complessivo delle manovre di revisione della spesa previste dal legislatore a partire dall'anno 2012, per meglio comprendere in che misura ciascuna città metropolitana abbia effettivamente attuato le predette manovre; manovre che, ove correttamente applicate, avrebbero dovuto rendere ininfluenti i tagli erariali.

In effetti, la differenza della spesa effettiva tra 2011-2015 rispetto a quanto richiesto dalle manovre di spending è stata inferiore per circa 94 milioni di euro.

In controtendenza risulta l'anno 2016, in cui le città metropolitane hanno ridotto la spesa per acquisto di beni e servizi in misura maggiore rispetto a quanto richiesto, soprattutto in considerazione degli andamenti di Napoli e Torino.

Con riferimento alla spesa per il personale, come abbiamo detto precedentemente, la variazione derivante dagli impegni del 2016 dei certificati di conto consuntivo rispetto a quelli del 2014 è pari a circa 120 milioni di euro, mentre la riduzione prevista dalla norma, calcolata sul 30 per cento della spesa del personale dei dati del consuntivo, è pari a 143 milioni. La variazione di spesa effettiva degli impegni 2014-2016 è inferiore a quella attesa normativamente per una differenza di 22 milioni di euro. L'analisi è stata, poi, approfondita Pag. 9anche con riferimento ai dati Siope relativi ai pagamenti della spesa di personale, quasi sempre relativi al raffronto 2016 rispetto al 2014 e sempre raffrontando tale variazione con la riduzione di spesa prevista dal comma 421 della legge n. 190 del 2014 calcolata sugli impegni.

Da qui chiariamo che rispetto al valore di riduzione richiesto dalla norma, le città metropolitane nel loro complesso hanno provveduto alla riduzione della spesa del personale, ma non per gli importi richiesti dal legislatore.

Abbiamo proceduto quindi a una veloce analisi della spesa connessa ai centri per l'impiego, una delle questioni rilevanti nel recente confronto con le province e le città metropolitane. Sappiamo che il decreto legislativo n. 469 del 1997, in attuazione della legge Bassanini, ha conferito alle regioni e agli enti locali compiti in materia di politiche attive del lavoro. Entro i successivi sei mesi dalla data di entrata in vigore del medesimo decreto legislativo, le regioni avrebbero dovuto emanare leggi regionali che avrebbero dovuto conferire tali funzioni.

Quindi il decreto legislativo n. 469 del 1997 ha conferito alle regioni funzioni e compiti in materia di collocamento e politiche attive del lavoro.

La legge regionale ha attribuito alle province le funzioni in materia di collocamento ed eventualmente quelle in materia di politiche attive del lavoro (in una delle tabelle allegate al testo completo dell'audizione abbiamo riepilogato le leggi regionali che hanno proceduto a tali conferimenti).

A fronte di tali conferimenti, lo Stato ha trasferito circa 196 milioni sulla base di appositi decreti del Presidente del Consiglio dei ministri. È da evidenziare che i tagli succedutisi nei vari anni nei confronti delle regioni e delle province non hanno specificatamente riguardato tali risorse, trattandosi di misure di revisione della spesa che hanno riguardato il complesso di risorse a disposizione dei predetti enti a fronte di riduzioni di spesa che le stesse avrebbero dovuto porre in essere.

Successivamente, a fronte di questa vicenda, sono intervenuti due accordi: il primo, del 30 luglio 2015, tra il Governo e le regioni, e un successivo accordo del 22 dicembre 2016, che si sono fatti carico di garantire nella fase transitoria la continuità del funzionamento dei centri per l'impiego e del personale in essi impiegato in capo a province e città metropolitane.

Il primo accordo ha disciplinato gli anni 2015-2016 prevedendo che le risorse per i costi del personale a tempo indeterminato fossero ripartite per 2/3 a carico del Governo e 1/3 a carico delle regioni. Stessa proporzione anche per il successivo accordo del dicembre 2016 che ha disciplinato l'anno 2017.

Sono stati preordinati allo scopo 140 milioni di euro per gli anni 2015-2016. Per il 2015 abbiamo 140 milioni, 170 per il 2016 e 220 per il 2017. Tali risorse sono state ripartite ed erogate o sono ancora in fase di definizione, soprattutto per quanto riguarda il 2017, dal Ministero del lavoro e delle politiche sociali.

Presso il Ministero del lavoro è inoltre in corso un confronto tecnico politico per la risoluzione delle problematiche connesse alla stabilizzazione del personale a tempo determinato dei centri per l'impiego. Da tale incontro è emerso, comunque, che il quadro ordinamentale in materia di centri per l'impiego è abbastanza incerto. Da una parte c'è stata la riforma costituzionale, che poi non è stata più approvata dal referendum del 4 dicembre, che avrebbe visto una centralizzazione delle funzioni del mercato del lavoro, con la creazione di una rete in cui le strutture periferiche avrebbero attuato le politiche decise centralmente dall'ANPAL.

Permane ancora l'ordinamento attuale costituzionale che prevede che i servizi per l'impiego rientrino ancora nella materia concorrente delle regioni, che quindi dovrebbero farsi carico di tali costi.

Per quanto riguarda invece il pareggio di bilancio e l'andamento degli investimenti, vediamo che le città metropolitane, nonostante le difficoltà finanziarie, nel corso dell'anno 2016 hanno perseguito gli obiettivi di finanza pubblica loro assegnati, ovvero gli obiettivi del pareggio di bilancio, di Pag. 10cui agli articoli 9 e 10 della legge n. 243 del 2012.

Il confronto tra il saldo tra le entrate e le spese finali valide ai fini del saldo di finanza pubblica e il saldo obiettivo 2016 per ciascuna città metropolitana presenta un risultato positivo per 165 milioni di euro. Solo le città metropolitane della Sicilia non hanno raggiunto gli obiettivi di finanza pubblica per l'anno in esame, mentre tutte le altre città metropolitane presentano un risultato positivo, per complessivi 213 milioni di euro.

Con riferimento agli investimenti, occorre richiamare poi il programma straordinario di intervento per la riqualificazione urbana e la sicurezza delle periferie delle città metropolitane e dei comuni capoluogo di provincia avviato nel 2016 e consolidato con la legge di bilancio per l'anno 2017, a cui vanno aggiunte le risorse rese disponibili per l'edilizia scolastica.

In tale contesto, si evidenzia l'andamento annuale degli investimenti delle città metropolitane nel triennio 2014-2016 e l'andamento a tutto il mese di giugno per il triennio 2015-2017.

L'andamento degli investimenti, nel triennio 2014-2016, evidenzia una contrazione nell'anno 2015, rispetto al 2014 dell'11 per cento; contrazione che non è circoscritta ad una particolare area geografica. Il 2016 presenta una lieve ripresa, concentrata nelle regioni del centro-nord; ripresa che, tuttavia, non raggiunge i livelli di investimento del 2014.

L'andamento degli investimenti semestrale, nel triennio 2015-2017, presenta valori positivi per l'anno 2017, anche se influenzati esclusivamente dall'andamento molto positivo delle città metropolitane di Bologna, Firenze e Roma.

Infine, occorre evidenziare che tutte le misure poste in essere per il rilancio degli investimenti devono necessariamente essere rafforzate attraverso una attenta e indispensabile programmazione da parte degli enti; programmazione che si basa, prima di tutto, sull'approvazione dei bilanci di previsione nei termini previsti dalla legislazione vigente (31 dicembre dell'anno precedente).

Al riguardo, si evidenzia che nel periodo 2012-2017 i termini per l'approvazione dei bilanci di previsione sono stati prorogati notevolmente, a volte anche fino a novembre.

La conseguenza diretta del ritardo nell'approvazione del bilancio di previsione è un rallentamento degli investimenti in quanto l'ente, nel corso dell'esercizio provvisorio, è impossibilitato ad impegnare spese per lavori pubblici, fatte salve le spese riferite ai lavori di somma urgenza.

Peraltro, l'approvazione tardiva dei bilanci ha di fatto bloccato la complessiva attività di province e città metropolitane, con la conseguente ricaduta anche sulle manutenzioni ordinarie di strade e scuole.

Infine, un breve focus sugli enti di area vasta delle regioni Siciliana e Sardegna. Sappiamo che gli enti che appartengono a queste due regioni si collocano in una posizione diversa rispetto alle altre autonomie speciali. Sappiamo infatti che tutte le autonomie speciali godono di competenza legislativa esclusiva in materia di ordinamento degli enti locali, ma solo le regioni Friuli Venezia Giulia, Valle d'Aosta e le Province autonome di Trento e di Bolzano hanno acquisito la completa competenza in materia di finanza locale.

Diversamente, per le regioni Sicilia e Sardegna, continua a permanere la competenza dello Stato in materia di finanza locale e, pertanto, anche alle città metropolitane di Sicilia e Sardegna si applicano, al pari delle amministrazioni locali del resto del territorio nazionale, le disposizioni in materia di concorso agli obiettivi di finanza pubblica.

In particolare, per quanto riguarda le manovre di cui al decreto-legge n. 78 del 2010 e al decreto-legge n. 201 del 2011, le città metropolitane di Sicilia e Sardegna hanno subito le decurtazioni a valere sui complessivi trasferimenti erariali.

Si riporta una tabella che riepiloga tutte le manovre che sono state poste a carico di tali enti locali nelle regioni Sicilia e Sardegna.

Occorre notare che le città metropolitane di Sicilia e Sardegna, mentre hanno contribuito alle predette manovre finanziarie, Pag. 11 non hanno beneficiato dei contributi aggiuntivi a sostegno della situazione finanziaria per l'esercizio delle funzioni fondamentali. Ciò, in particolare, sulla base della considerazione che la legge n. 56 del 2014 non si applica in via diretta agli enti in questione.

Peraltro, in considerazione delle difficoltà finanziarie registrate dal comparto, il concorso alla manovra pubblica a carico degli enti di area vasta è stato controbilanciato da interventi differenziati nelle due regioni a statuto speciale.

La regione Siciliana, con il decreto del Presidente del Consiglio dei ministri del 13 marzo 2017, si è impegnata a riconoscere ai liberi consorzi del proprio territorio un contributo annuo aggiuntivo di 70 milioni di euro rispetto a quelli riconosciuti nell'anno 2016. Tale impegno è stato, poi, formalizzato con il recente accordo del 12 luglio 2017 in materia di finanza pubblica fra lo Stato e la regione Siciliana. L'articolo 6 del medesimo decreto del Presidente del Consiglio dei ministri ha, inoltre, attribuito un contributo pari a 10 milioni di euro a decorrere dal 2017 in favore delle province della Sardegna e della città metropolitana di Cagliari da ripartire secondo gli importi comunicati al Ministero dell'interno dalla regione medesima.

Inoltre, con il decreto-legge n. 50 del 2017 sono state riconosciute alle province e alle città metropolitane della regione Sardegna ulteriori importi di 10 milioni di euro per l'anno 2017 e di 20 milioni di euro annui a decorrere dall'anno 2018.

PRESIDENTE. Ringraziamo il dottor Adduci, che ha dovuto sostituire – lo dico per chi è arrivato dopo – il dottor Bilardo, che ha avuto una lieve indisposizione e al quale auguriamo naturalmente di ristabilirsi rapidamente.

Come avete visto, il tema è circoscritto ma non per questo poco complesso.

Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

ANTONIO D'ALÌ. Come ha detto il presidente, il problema è di grande complessità e certamente anche nell'ultima parte abbiamo visto come anche sul territorio nazionale ci sono varianti non indifferenti sulla situazione finanziaria delle città metropolitane. Sicilia e Sardegna non hanno raggiunto i livelli di contribuzione, secondo me, al di là degli accordi fatti fra Stato e Regioni.

A parte questo, vorrei avere un giudizio complessivo sull'andamento di tutti i dati che sono stati forniti, soprattutto in fase prospettica. Quali sono, secondo voi, i provvedimenti da adottare perché le città metropolitane possano stabilizzare un regime finanziario che consenta di fare un minimo di programmazione? Abbiamo visto che ogni anno si alternano interventi che sono diversi tra loro e molto più si è ragionato su emergenze, magari su segnalazioni di emergenze, piuttosto che su un quadro di riforma anche finanziaria, oltre che normativa, della gestione di questi enti.

Siamo andati un po’ indietro rispetto agli anni in cui, bene o male, c'era una previsione di intervento, di trasferimenti erariali che, per quanto non sempre omogenei negli anni, almeno assicuravano un quadro di riferimento in cui si poteva fare un minimo di programmazione.

Quale potrebbe essere, secondo voi, l'impostazione di una nuova gestione della finanza derivata per quanto riguarda le città metropolitane? E fino a quando questa finanza derivata resterà in piedi?

GIOVANNI PAGLIA. Vorrei capire un aspetto. Dal punto di vista politico, le città metropolitane ci hanno segnalato, e l'hanno fatto anche pubblicamente e di recente, una situazione di totale e assoluta insostenibilità del quadro finanziario dato.

Dalle tabelle – ma forse le ho lette male io – che ci avete presentato oggi, tutto sommato non mi sembra emerga invece un quadro di squilibrio tale da giustificare un allarme di questo tipo. Quindi, mi chiedevo, se questo me lo confermate o forse ho letto male io le tabelle, come mai si produca questa differenza di valutazione.

PRESIDENTE. Chiedo al dottor Adduci se intenda rispondere subito, magari riservandosi, Pag. 12 rispetto a domande complesse come quella del senatore D'Alì, di darci delle risposte anche di carattere documentale, sentito il dottor Bilardo.

LORENZO ADDUCI, funzionario dell'Ufficio V dell'Ispettorato generale per la finanza delle pubbliche amministrazioni della Ragioneria generale dello Stato. Ci riserviamo di effettuare questi approfondimenti, anche perché sappiamo che si tratta comunque di una materia abbastanza complessa, che sarà oggetto di approfondita valutazione anche nelle prossime manovre di bilancio e anche a seguito dei confronti che ci saranno con ANCI e UPI a settembre.

Sicuramente ci riserviamo di fornire tutti gli ulteriori elementi, trasmettendovi apposita documentazione.

PRESIDENTE. Ringrazio il dottor Adduci, che ha sostituito brillantemente il dottor Bilardo, per l'intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegati).

Dichiaro conclusa l'audizione.

La seduta termina alle 8.40.

Pag. 13ALLEGATO 1

MINISTERO DELL'ECONOMIA E DELLE FINANZE

DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO

AUDIZIONE

presso la Commissione Parlamentare per l'attuazione del federalismo fiscale

2 agosto 2017

La situazione finanziaria delle Città metropolitane

(Dott. Salvatore Bilardo – Ispettore Generale Capo dell'Ispettorato Generale per la finanza delle pubbliche amministrazioni)

Con il contributo di: Sonia Caffù, Costanzo D'Ascenzo, Antonietta Fortini, Lorenzo Adduci, Sonia Monti, Ilaria Olivares, Concetta Tassone,

Indice

Premesse

1) Quadro ordinamentale

2) La revisione della spesa e il concorso alla finanza pubblica

3) Il sostegno all'esercizio delle funzioni fondamentali

4) Esame dell'equilibrio di parte corrente, il quadro delle entrate correnti, l'andamento della spesa corrente e in conto capitale e analisi della riduzione effettiva dei consumi intermedi e della spesa di personale

5) La spesa connessa ai centri per l'impiego

6) Pareggio di bilancio e andamento degli investimenti

7) Gli enti di area vasta delle regioni Siciliana e Sardegna

Allegati

Premesse

Con la presente audizione il Dipartimento della Ragioneria Generale dello Stato intende illustrare, prevalentemente attraverso la presentazione dei dati finanziari disponibili, un quadro della situazione finanziaria delle Città Metropolitane, al fine di fornire elementi utili per valutare l'adeguatezza delle risorse da garantire al comparto; compito non facile, in considerazione della complessità del quadro ordinamentale, ancora carente di una chiara, omogenea, concreta definizione sia delle funzioni fondamentali e non fondamentali (sono Pag. 14molteplici e tra loro diversificate le leggi regionali in proposito) che dei relativi livelli essenziali delle prestazioni.

L'analisi, dopo un brevissimo quadro ordinamentale, partirà dall'illustrazione delle manovre finanziarie a carico del comparto, ritenute da più parti causa delle attuali difficoltà di province e città metropolitane, per passare all'esame dei vari contributi erariali che di anno in anno hanno limitato l'impatto delle predette manovre.

Si è, quindi, ipotizzata la situazione di equilibrio corrente o meno per l'anno 2017, al netto delle misure straordinarie consentite dalla legislazione vigente (utilizzo avanzo libero e destinato, rinegoziazione mutui,..), per poi fornire elementi in merito alla spesa corrente, alle entrate correnti, agli investimenti, al pareggio di bilancio ex articolo 9 della legge n. 243/2012.

Infine, sono stati operati due brevi focus sul finanziamento del mercato del lavoro e sulla situazione delle città metropolitane di Sicilia e Sardegna.

1) Quadro ordinamentale

La riforma del titolo V della Costituzione, realizzata dalla legge costituzionale n. 3 del 2001, ha attribuito per la prima volta una «legittimazione» costituzionale alle Città metropolitane, elevate al rango di enti territoriali autonomi, al pari di Regioni, Province e Comuni (novellato articolo 114, terzo comma, della Costituzione). Tuttavia, tale riforma non ha dato alcun impulso all'immediata effettiva istituzione delle Città metropolitane, atteso che solo con la legge n. 42 del 2009 in materia di federalismo fiscale (articolo 23) è stato definito, sebbene in via transitoria, il relativo quadro legislativo di riferimento.

Il predetto articolo 23 della legge n. 42 del 2009 è stato, poi, superato dal decreto-legge n. 95 del 2012 (articolo 18), che ha istituito le dieci Città metropolitane delle Regioni a Statuto ordinario con contestuale soppressione delle Province del relativo territorio (a decorrere dal 1° gennaio 2014); l'articolo 18 del decreto-legge n. 95/2012 non ha, tuttavia, superato il vaglio di legittimità della Corte Costituzionale, che ha dichiarato illegittime (sentenza della Corte costituzionale n. 220 del 2013) le disposizioni in esso contenute per l'uso inappropriato dello strumento legislativo (decreto-legge).

La Corte Costituzionale, in particolare, ha ritenuto che una riforma fondamentale in materia di assetto istituzionale della Repubblica non potesse essere sottratta a un adeguato dibattito parlamentare.

Successivamente, la legge 7 aprile 2014, n. 56 (cd. «legge Delrio») ha istituito e disciplinato le città metropolitane prevedendo, in particolare, al comma 2 dell'articolo 1, che «le città metropolitane sono enti territoriali di area vasta con le funzioni di cui ai commi da 44 a 46 e con le seguenti finalità istituzionali generali: cura dello sviluppo strategico del territorio metropolitano; promozione e gestione integrata dei servizi, delle infrastrutture e delle reti di comunicazione di interesse della città metropolitana; cura delle relazioni istituzionali afferenti al proprio livello, ivi comprese quelle con le città e le aree metropolitane europee.».

Le città metropolitane, fatta eccezione per quelle istituite con legge regionale dalle regioni Siciliana e Sardegna, nei confronti delle quali non trova diretta attuazione la legge n. 56/2014, sono Torino, Milano, Venezia, Genova, Bologna, Firenze, Bari, Napoli e Roma Capitale Pag. 15(istituite a decorrere dal 1° gennaio 2015), nonché Reggio Calabria (istituita il 31 gennaio 2017).

Sull'istituzione delle città metropolitane, con la sentenza n. 50 del 2015, ha avuto modo di pronunciarsi ancora la Corte costituzionale che ha ritenuto infondate le questioni di legittimità costituzionale promosse da alcune regioni nei confronti della riforma di cui alla legge n. 56/2014; le eccezioni regionali concernevano, principalmente, il mancato rispetto della procedura prevista dall'art. 133 Cost. per la loro istituzione e la natura indiretta dell'elezione degli organi.

Per quanto riguarda le funzioni svolte, le città metropolitane esercitano, in primo luogo, le funzioni fondamentali delle province (comma 85, art. 1, legge n. 56/2014) quali:

a. pianificazione territoriale provinciale di coordinamento, nonché tutela e valorizzazione dell'ambiente, per gli aspetti di competenza;

b. pianificazione dei servizi di trasporto in ambito provinciale, autorizzazione e controllo in materia di trasporto privato, in coerenza con la programmazione regionale, nonché costruzione e gestione delle strade provinciali e regolazione della circolazione stradale inerente a tale tipologia di strade;

c. programmazione provinciale della rete scolastica, nel rispetto della programmazione regionale;

d. raccolta ed elaborazione di dati, assistenza tecnico-amministrativa agli enti locali;

e. gestione dell'edilizia scolastica;

f. controllo dei fenomeni discriminatori in ambito occupazionale e promozione delle pari opportunità sul territorio provinciale.

Il Legislatore ha, poi, previsto l'attribuzione delle funzioni fondamentali, specifiche per le città metropolitane, di seguito riportate (comma 44 art. 1 legge n. 56/2014):

a. adozione e aggiornamento annuale di un piano strategico triennale del territorio metropolitano, che costituisce atto di indirizzo per l'ente e per l'esercizio delle funzioni dei Comuni e delle Unioni di comuni compresi nel predetto territorio, anche in relazione all'esercizio di funzioni delegate o assegnate dalle Regioni, nel rispetto delle leggi regionali nelle materie di loro competenza;

b. pianificazione territoriale generale, ivi comprese le strutture di comunicazione, le reti di servizi e delle infrastrutture appartenenti alla competenza della comunità metropolitana, anche fissando vincoli e obiettivi all'attività e all'esercizio delle funzioni dei Comuni compresi nel territorio metropolitano;

c. strutturazione di sistemi coordinati di gestione dei servizi pubblici, organizzazione dei servizi pubblici di interesse generale di ambito metropolitano. D'intesa con i Comuni interessati, la Città metropolitana può esercitare le funzioni di predisposizione dei documenti di gara, di stazione appaltante, di monitoraggio dei contratti di servizio e di organizzazione di concorsi e procedure selettive;

Pag. 16d. mobilità e viabilità, anche assicurando la compatibilità e la coerenza della pianificazione urbanistica comunale nell'ambito metropolitano;

e. promozione e coordinamento dello sviluppo economico e sociale, anche assicurando sostegno e supporto alle attività economiche e di ricerca innovative e coerenti con la vocazione della Città metropolitana come delineata nel piano strategico del territorio di cui alla lettera a);

f. promozione e coordinamento dei sistemi di informatizzazione e di digitalizzazione in ambito metropolitano.

Si prevede, infine, che lo Stato e le regioni, ciascuno per le proprie competenze, possano attribuire ulteriori funzioni alle città metropolitane in attuazione dei princìpi di sussidiarietà, differenziazione e adeguatezza di cui al primo comma dell'articolo 118 della Costituzione.

2) La revisione della spesa e il concorso alla finanza pubblica

Il concorso alla finanza pubblica da parte delle città metropolitane, analogamente a quello delle province, è da ricondurre, prevalentemente, alle operazioni di revisione della spesa formulate dai Commissari succedutisi nel tempo (Bondi, Cottarelli, Gutgeld), nonché alla riorganizzazione richiesta dalla legge n. 56/2014.

Pertanto, l'applicazione delle manovre finanziarie non avrebbe dovuto intaccare gli equilibri finanziari delle città metropolitane, limitandosi a ridurne le risorse a disposizione in misura pari alle minori spese connesse alla revisione della spesa e alla riorganizzazione amministrativa richiesta dalla legge n. 56/2014.

Ciò premesso, occorre ricordare che l'articolo 1, comma 16, della legge n. 56/2014 stabilisce, tra l'altro, che le città metropolitane subentrano alle province omonime e succedono ad esse in tutti i rapporti attivi e passivi e ne esercitano le funzioni e, quindi, subentrano anche negli effetti connessi alle misure di revisione della spesa.

Il comparto Province/Città metropolitane è stato interessato, in particolare, dalle seguenti disposizioni:

- articolo 14, comma 2, del decreto-legge n. 78/2010. Prevede, nello specifico, che «I trasferimenti erariali, comprensivi della compartecipazione IRPEF, dovuti alle province dal Ministero dell'interno sono ridotti di 300 milioni per l'anno 2011 e di 500 milioni annui a decorrere dall'anno 2012».

Non si dispone di dati finanziari riferibili alle singole Province trasformate in Città metropolitane, in quanto le riduzioni in parola sono state considerate in sede di istituzione, nell'anno 2012, del fondo sperimentale di riequilibrio provinciale; in particolare, l'ammontare complessivo del fondo, oltre a registrare il venir meno di tutti i contributi stabili e generali, nonché il ristoro della soppressa addizionale provinciale sull'energia elettrica, ha inglobato anche tali riduzioni.

- articolo 28, comma 8, del decreto-legge n. 201/2011. Prevede che «Il fondo sperimentale di riequilibrio, come determinato ai sensi dell’articolo 21 del decreto legislativo 6 maggio 2011, n. 68, il fondo Pag. 17perequativo, come determinato ai sensi dell’articolo 23, del medesimo decreto legislativo n. 68 del 2011, ed i trasferimenti erariali dovuti alle Province della Regione Siciliana e della Regione Sardegna sono ridotti di ulteriori 415 milioni di euro per gli anni 2012 e successivi.».

Non si dispone di dati finanziari riferibili alle singole Province trasformate in città metropolitane, in quanto le riduzioni in parola sono state considerate, analogamente alla precedente riduzione, in sede di istituzione, nell'anno 2012, del fondo sperimentale di riequilibrio provinciale.

- articolo 16, commi 1 e 7, del decreto-legge n. 95/2012. Il combinato disposto dei commi 1 e 7 dell'articolo 16 del decreto-legge n. 95/2012 prevede sostanzialmente l'obbligo per le province di concorrere alla riduzione delle spese per consumi intermedi con corrispondente riduzione del fondo sperimentale di riequilibrio, per un importo di 500 milioni di euro per l'anno 2012, di 1.200 milioni di euro per ciascuno degli anni 2013 e 2014 e di 1.250 milioni di euro a decorrere dall'anno 2015.

Per le città metropolitane delle regioni a statuto ordinario l'importo della riduzione delle spese per consumi intermedi e, conseguentemente, del fondo sperimentale di riequilibrio attribuito a ciascun ente è pari a 339.491.518 euro per l'anno 2014, così come disposto dall'articolo 10, comma 1, del decreto-legge n. 16 del 2014 e dall'allegato 1 al citato decreto, e di 353.636.997,92 euro per ciascuno degli anni 2015 e seguenti, ai sensi dell'articolo 7, comma 3, del decreto-legge n. 78 del 2015.

Pertanto, il Legislatore ha introdotto, come sopra accennato, un principio di neutralità potenziale nel concorso alla finanza pubblica, atteso che la riduzione di risorse è affiancata da un obbligo per l'ente interessato di comprimere la spesa corrente in pari misura. Tant'è che lo stesso comma 7 dispone che le riduzioni da imputare a ciascuna provincia siano determinate – tenendo conto anche delle analisi della spesa effettuate dal commissario straordinario di cui all'articolo 2 del decreto-legge 7 maggio 2012, n. 52, convertito, con modificazioni, dalla legge 6 luglio 2012, n. 94, degli elementi di costo nei singoli settori merceologici, dei dati raccolti nell'ambito della procedura per la determinazione dei fabbisogni standard, nonché dei fabbisogni standard stessi e dei conseguenti risparmi potenziali di ciascun ente.

- articolo 9 decreto-legge n. 16/2014. La norma fissa in 7 milioni di euro annui a decorrere dall'anno 2014 la riduzione delle risorse a favore delle province di cui al comma 183 dell'articolo 2 della legge n. 191/2009. I commi 184 e 185 della citata legge n. 191/2009 correlano tale taglio di risorse alla riduzione del 20 per cento del numero dei consiglieri comunali e alla determinazione del numero massimo degli assessori provinciali, per ciascuna provincia, in misura pari a un quarto del numero dei consiglieri della provincia.

Per le città metropolitane delle regioni a statuto ordinario l'importo della riduzione delle risorse è di 2.473.427,02 euro annui a decorrere dall'anno 2014.

Il riparto delle riduzioni in esame avviene annualmente in sede di determinazione della quota del fondo sperimentale di riequilibrio da Pag. 18attribuire a ciascuna provincia e città metropolitana: per l'anno 2014 con DM 24/10/2014, per l'anno 2015 con DM 29/09/2015, per l'anno 2016 con DM 06/09/2016 e per l'anno 2017 con DM 14/03/2017.

- articolo 19 del decreto-legge n. 66/2014. Introduce un contributo alla finanza pubblica da parte di Province e Città metropolitane pari a 100 milioni di euro per l'anno 2014, a 60 milioni di euro per l'anno 2015 e a 69 milioni di euro a decorrere dall'anno 2016, in considerazione dei minori costi della politica derivanti dalla legge n. 56/2014 (gratuità cariche politiche e venir meno sistema elettorale provinciale).

Per le città metropolitane delle regioni a statuto ordinario l'importo del contributo alla finanza pubblica connesso ai costi della politica è di 33.108.147,98 euro per l'anno 2014 (DM 16/09/2014), di 14.186.133,78 per l'anno 2015 (DM 29/05/2015), di 16.096.005,22 euro per l'anno 2016 (DM 01/06/2016) e di 16.526.623,37 euro annui a decorrere dall'anno 2017 (DM 01/06/2016).

- articolo 47, commi 1-7, del decreto-legge n. 66/2014. L'articolo 47, in considerazione delle misure recate dalla legge n. 56/2014, prevede che ciascuna provincia e città metropolitana consegua dei risparmi da versare ad apposito capitolo di entrata del bilancio dello Stato determinati sulla base dei seguenti criteri:

a) riduzione della spesa per acquisto di beni e servizi (art. 8 decreto-legge n. 66/2014) nella misura complessiva di 340 milioni di euro per il 2014 e di 510 milioni di euro per ciascuno degli anni dal 2015 al 2018, proporzionalmente alla spesa media, sostenuta nell'ultimo triennio, relativa a predefiniti codici SIOPE.

Per le città metropolitane delle regioni a statuto ordinario l'importo della riduzione delle spese in esame è di 103.164.379,53 euro per l'anno 2014 (DM 10/10/2014), di 155.876.365,78 euro per l'anno 2015 (DM 28/04/2015), di 157.354.650,10 per l'anno 2016 (DM 26/08/2016) e di 158.455.748,30 per ciascuno degli anni 2017 e 2018 (Tabella 2 allegata al DL 50/2017);

b) riduzione della spesa per autovetture (art. 15 decreto-legge n. 66/2014) di 0,7 milioni di euro, per l'anno 2014, e di un milione di euro per ciascuno degli anni dal 2015 al 2018.

Per le città metropolitane delle regioni a statuto ordinario l'importo della riduzione delle spese in esame è di 84.242,02 euro per l'anno 2014 (DM 10/10/2014), di 121.616,86 euro per l'anno 2015 (DM 28/04/2015), di 85.526,31 per l'anno 2016 (DM 26/08/2016) e di 130.690,94 per ciascuno degli anni 2017 e 2018 (Tabella 2 allegata al DL 50/2017);

c) riduzione della spesa per incarichi di consulenza, studio e ricerca e per i contratti di collaborazione coordinata e continuativa (art. 14 decreto-legge n. 66/2014), di 3,8 milioni di euro per l'anno 2014 e di 5,7 milioni di euro per ciascuno degli anni dal 2015 al 2018.

Per le città metropolitane delle regioni a statuto ordinario l'importo della riduzione delle spese in esame è di 580.975,40 euro per l'anno 2014 (DM 10/10/2014), di 944.390,74 euro per l'anno 2015 (DM 28/04/2015), di 1.126.442,77 per l'anno 2016 (DM 26/08/2016) e di Pag. 191.275.362,37 per ciascuno degli anni 2017 e 2018 (Tabella 2 allegata al DL 50/2017).

Pertanto i predetti versamenti di cui alle lettere a), b) e c), a legislazione vigente vengono meno a partire dall'anno 2019.

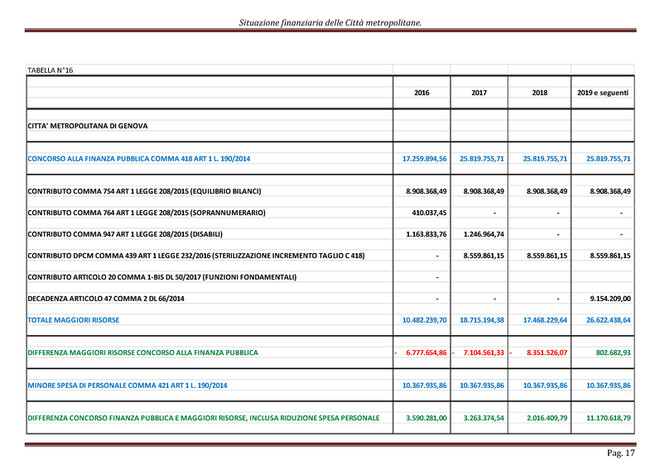

- articolo 1, comma 418, della legge n. 190/2014. Prevede un concorso delle città metropolitane, attraverso una riduzione della spesa corrente pari a 254.093.882,37 euro per l'anno 2015 (Tabella 2 allegata al DL 78/2015), a 504.093.882,36 euro per l'anno 2016 (Tabella 1 allegata al DL 113/2016) e a 754.093.882,37 euro annui a decorrere dall'anno 2017 (Tabella 1 allegata al DL 50/2017), con versamento ad apposito capitolo di entrata del bilancio dello Stato di un ammontare di risorse pari ai predetti risparmi di spesa (l'incremento di 250 milioni di euro annui a decorrere dall'anno 2017 non è oggetto di versamento all'entrata, in quanto compensato attraverso la mancata erogazione del corrispondente contributo previsto dal decreto del Presidente del Consiglio dei ministri di cui al comma 439 dell'articolo 1 della legge n. 232/2017 di seguito specificato).

Si riportano alla fine della trattazione le tabelle riepilogative dei risparmi da versare e del concorso alla finanza pubblica per il totale del comparto (Tabella 1) e per ciascuna città metropolitana (Tabelle 2-11).

3. Il sostegno all'esercizio delle funzioni fondamentali

Com'è noto, in questi anni, a seguito delle difficoltà finanziarie segnalate dall'UPI e dall'ANCI, diversi sono stati i contributi trasferiti alle province e città metropolitane per l'esercizio delle funzioni fondamentali e, in particolare, in materia di strade e scuole.

Il peso dei versamenti posti a carico delle province prima e delle città metropolitane a seguito della loro istituzione non può, pertanto, prescindere – oltre che dalla considerazione, come detto, che una parte significativa degli stessi avrebbe dovuto essere ricondotta all'obbligo di contrazione in pari misura della spesa per acquisto di beni e servizi, nonché ai minori costi della politica connessi al riordino dell'assetto degli organi politici – dagli interventi previsti dallo stesso Legislatore negli anni recenti a sostegno della spesa per l'esercizio delle funzioni fondamentali di province e città metropolitane.

In particolare:

- articolo 1, comma 754, della legge n. 208/2015. Prevede un contributo di 250 milioni di euro annui a decorrere dall'anno 2016 a favore delle città metropolitane delle regioni a statuto ordinario, finalizzato al finanziamento delle spese connesse alle funzioni relative alla viabilità e all'edilizia scolastica. Il relativo riparto è avvenuto tenendo anche conto degli impegni desunti dagli ultimi tre rendiconti disponibili relativi alle voci di spesa relative alle funzioni di viabilità ed edilizia scolastica;

- articolo 1, comma 764, della legge n. 208/2015. Prevede che una quota del fondo, di importo complessivamente pari a 60 milioni di euro, sia finalizzata, per l'anno 2016, a concorrere alla corresponsione del trattamento economico del personale in soprannumero. L'articolo Pag. 201, comma 421, della legge n. 190/2014, infatti, associa al concorso alla finanza pubblica di cui al comma 418 dell'articolo 1 della medesima legge la revisione della dotazione organica delle città metropolitane delle regioni a statuto ordinario, al fine di conseguire una riduzione della spesa del personale di ruolo alla data di entrata in vigore della legge n. 56 del 2014 (aprile 2014) nella misura del 30 per cento. Il personale in soprannumero è stato assorbito dalle altre amministrazioni pubbliche nell'ambito delle proprie capacità assunzionali, senza, dunque, riflessi negativi per le amministrazioni riceventi e con effetti positivi per le province e le città metropolitane cedenti.

Per le città metropolitane la stima della minore spesa di personale che le medesime avrebbero dovuto realizzare a regime è pari a 143.077.438,91 euro annui (spesa di personale rilevata dai consuntivi 2014 e ridotta del 30 percento). Si rappresenta, tuttavia, che i dati effettivi della spesa di personale registrano una riduzione di 125.368.778,59 euro relativamente ai pagamenti (dato derivante dalla differenza tra i pagamenti SIOPE 2016 rispetto ai medesimi dati 2014) e di 120.523.687,34 relativamente agli impegni (dato derivante dalla differenza tra gli impegni 2016 rispetto ai medesimi dati 2014). Di ciò si parlerà più diffusamente nel paragrafo 4.4.

Il riparto del contributo per il personale soprannumerario è avvenuto, sostanzialmente, in proporzione alle unità di personale dichiarato in soprannumero, e non ancora ricollocato, secondo le risultanze del monitoraggio attivato dal Dipartimento della Funzione Pubblica, ai sensi del comma 425 della legge 190 del 2014.

La quota attribuita alle città metropolitane (Firenze, Genova, Milano e Reggio Calabria) nell'anno 2016 a valere sul predetto fondo ammonta ad euro 1.321.797,76;

- articolo 1, comma 947, legge n. 208/2015.La norma in esame – nel disporre che, ai fini del completamento del processo di riordino delle funzioni delle province e delle città metropolitane, le funzioni relative all'assistenza per l'autonomia e la comunicazione personale degli alunni con disabilità fisiche o sensoriali, di cui all'articolo 13, comma 3, della legge 5 febbraio 1992, n. 104, e relative alle esigenze di cui all'articolo 139, comma 1, lettera c), del decreto legislativo 31 marzo 1998, n. 112, sono attribuite alle regioni a decorrere dal 1º gennaio 2016, fatte salve le disposizioni legislative regionali che alla predetta data già prevedono l'attribuzione delle predette funzioni alle province, alle città metropolitane o ai comuni, anche in forma associata – introduce un contributo nell'importo complessivo di 70 milioni di euro per l'anno 2016 (incrementato a 75 milioni di euro nell'anno 2017) a favore degli enti che al momento esercitano tale funzione. Con decreto del Presidente del Consiglio dei ministri 30 agosto 2016 è stato disposto il riparto del predetto fondo attribuito alle città metropolitane per euro 26.378.494,68 milioni, ripartito, sostanzialmente, sulla base di un criterio di ponderazione che tiene conto, nella misura del 40 per cento, della spesa storica sostenuta dagli enti per l'esercizio delle suddette funzioni nel periodo 2012-2014 e, nella misura del 60 per cento, del numero degli alunni con disabilità delle scuole secondarie superiori. Per il 2017 il fondo non è stato ancora ripartito (ove si ipotizzasse di Pag. 21utilizzare gli stessi pesi del riparto 2016, le somme complessivamente assegnate per il trasporto disabili sarebbero pari ad euro 28.262.672,87 milioni);

- articolo 1, comma 438, legge n. 232/2016. Istituisce un fondo, denominato «Fondo da ripartire per il finanziamento di interventi a favore degli Enti territoriali», con una dotazione di 969,6 milioni di euro per ciascuno degli anni dal 2017 al 2026, di 935 milioni di euro per ciascuno degli anni dal 2027 al 2046 e di 925 milioni di euro annui a decorrere dall'anno 2047. Tale fondo, ripartito in attuazione del successivo comma 439 con decreto del Presidente del Consiglio dei ministri 10 marzo 2017, è, per 250 milioni di euro annui, a decorrere dall'anno 2017, attribuito alle Città metropolitane delle regioni a statuto ordinario in proporzione all'ammontare della riduzione della spesa corrente per l'anno 2016 di ciascuno dei predetti enti;

- articolo 20, comma 1-bis, decreto-legge n. 50/2017. Previsione di un contributo alle città metropolitane delle regioni a statuto ordinario, per l'esercizio delle funzioni fondamentali di 12 milioni di euro per ciascuno degli anni 2017 e 2018. Con intesa in sede di Conferenza Stato-città ed autonomie locali del 12 luglio 2017, il contributo in parola è stato integralmente attribuito per l'anno 2017 alla città metropolitana di Milano. Per l'anno 2018, al momento, non sono ancora state stabilite le città metropolitane beneficiarie, né l'importo da attribuire alle stesse.

Si segnala, infine, che in sede di conversione in legge del decreto-legge n. 91/2017 (A.C. 4601), è stata approvata una disposizione legislativa (art. 15-quinquies) che prevede un ulteriore contributo di 28 milioni di euro per l'anno 2017 a favore delle città metropolitane delle regioni a statuto ordinario sempre per l'esercizio delle funzioni fondamentali. La stessa norma prevede che tali risorse siano ripartite secondo criteri e importi da definire, su proposta di ANCI, previa intesa in sede di Conferenza Stato-città ed autonomie locali, con decreto del Ministero dell'interno, di concerto con il Ministero dell'economia e delle finanze, da adottare entro il 10 settembre 2017. Qualora l'intesa non sia raggiunta entro 10 giorni dalla data della prima iscrizione della proposta di riparto del contributo in questione all'ordine del giorno della Conferenza Stato-città ed autonomie locali, il decreto è, comunque, adottato tenendo anche conto della stima dell'equilibrio corrente 2016, al netto dell'utilizzo dell'avanzo sulla base degli ultimi dati disponibili relativi all'anno 2016. Allo stato, considerato che il provvedimento in esame non ha concluso il suo iter di approvazione, non è possibile ipotizzare alcun riparto.

Ciò premesso, al fine di fornire un quadro di sintesi dell'effetto netto del taglio di cui al comma 418 dell'articolo 1 della legge n. 190/2014, correlato all'attuazione della legge n. 56/2014, che tenga conto degli svariati interventi di finanziamento delle funzioni fondamentali da parte del Legislatore, si riportano alla fine della trattazione tabelle riepilogative, per il complesso del comparto (Tabella 12) e per ciascuna città metropolitana (Tabelle 13 – 22), di confronto tra il concorso alla finanza pubblica di cui al ripetuto comma 418 dell'articolo 1 della legge n. 190/2014 e i contributi erariali per l'esercizio delle funzioni fondamentali Pag. 22 riconosciuti a vario titolo dal Legislatore, ivi inclusa la riduzione della spesa di personale che il comparto avrebbe dovuto registrare.

Dall'analisi emerge che buona parte del concorso alla finanza pubblica è stato via via assorbito dai contributi erariali successivi.

4. Esame dell'equilibrio di parte corrente, il quadro delle entrate correnti, l'andamento della spesa corrente e in conto capitale e analisi della riduzione effettiva dei consumi intermedi e della spesa di personale

Una disamina della situazione economico-finanziaria delle città metropolitane non può evidentemente prescindere da una stima degli equilibri di parte corrente per l'anno 2017, dall'analisi dell'andamento della spesa corrente e in conto capitale e delle entrate correnti e dalla verifica della riduzione effettiva dei consumi intermedi e del personale.

4.1 Esame dell'equilibrio di parte corrente

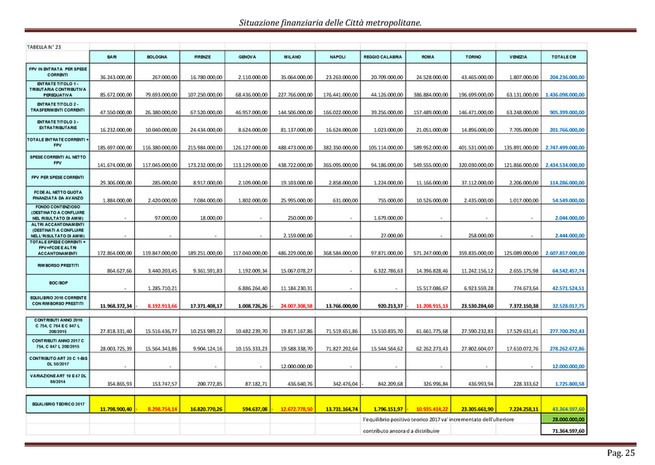

Considerata l'attuale impossibilità di disporre dei certificati del rendiconto della gestione 2016 per tutte le città metropolitane interessate, per la determinazione dell'equilibrio corrente di ciascuna città metropolitana sono stati utilizzati i dati al 31 dicembre 2016 desumibili dalle certificazioni del rispetto degli obiettivi del pareggio di bilancio 2016, sottoscritte dal Presidente dell'ente, dal responsabile finanziario e dal collegio dei revisori.

In particolare, dal lato delle entrate sono stati considerati i primi tre titoli delle entrate unitamente al Fondo pluriennale vincolato di entrata per spese correnti. Dal lato della spesa, invece, sono state considerate le spese correnti, unitamente al Fondo pluriennale vincolato di parte corrente, al Fondo crediti di dubbia esigibilità di parte corrente al netto della quota finanziata da avanzo, al Fondo contenzioso destinato a confluire nel risultato di amministrazione e agli altri accantonamenti destinati anch'essi a confluire nel risultato di amministrazione.

La differenza tra il complesso delle entrate e delle spese così determinate è stata, poi, ulteriormente nettizzata delle voci «rimborso prestiti» e «BOP (Buoni Obbligazionari Provinciali)» desunte dal SIOPE.

Il dato ottenuto è stato, infine, messo a raffronto con la variazione dei contributi e dei versamenti di cui agli articoli 19 e 47 del decreto-legge n. 66/2014, giungendo, così, ad ipotizzare un valore teorico di squilibrio 2017. In altri termini, nella costruzione del dato teorico 2017, è stato anche considerato il maggior versamento che le città metropolitane sono tenute ad effettuare nell'anno 2017 rispetto all'anno 2016 in relazione agli articoli 19 e 47 del citato decreto-legge n. 66/2014, oltre che la differenza dei contributi erariali tra i 2 anni.

Tale valore, naturalmente, essendo derivato dalla «fotografia» 2016, considera il livello dei servizi che le città metropolitane sono riuscite ad assicurare nell'anno 2016 e non il livello ottimale dei servizi stessi, peraltro, allo stato ancora non definito in assenza dei LEP.

In allegato, si riporta una tabella di sintesi secondo i criteri sopra evidenziati (Tabella 23). Pag. 23

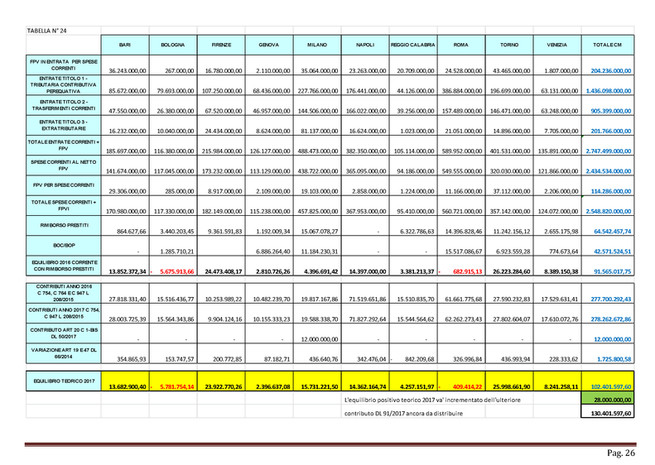

Appare, altresì, opportuno rappresentare l'equilibrio corrente al netto degli accantonamenti: la tabella in allegato assolve a questo compito. In particolare, sono stati considerati i primi tre titoli delle entrate unitamente al Fondo pluriennale vincolato di entrata per spese correnti; dal lato della spesa, invece, sono state considerate le spese correnti, unitamente al Fondo pluriennale vincolato di parte corrente con esclusione del Fondo crediti di dubbia esigibilità di parte corrente al netto della quota finanziata da avanzo e del Fondo contenzioso (Tabella 24).

La differenza tra il complesso delle entrate e delle spese così determinate è stata poi ulteriormente nettizzata dalle voci «rimborso prestiti» e «BOP» desunte dal SIOPE.

Anche per quest'ultimo calcolo il dato ottenuto è stato, infine, messo a raffronto con la variazione dei contributi e dei versamenti di cui agli articoli 19 e 47 del decreto-legge n. 66/2014, giungendo così ad ipotizzare un valore teorico di squilibrio 2017. In altri termini, nella costruzione del dato teorico 2017, è stato anche considerato il maggior versamento che le città metropolitane sono tenute ad effettuare nell'anno 2017 rispetto all'anno 2016 in relazione agli articoli 19 e 47 del citato decreto-legge n. 66/2014, oltre che la differenza dei contributi erariali tra i 2 anni.

Pertanto, qualora fossero coperti anche il Fondo crediti di dubbia esigibilità e gli altri fondi previsti dalla riforma della contabilità, le città metropolitane in sofferenza per l'equilibrio corrente sarebbero Roma (-10.935.414,22), Milano (-12.672.778,50) e Bologna (-8.298.754,14).

Laddove, invece, non fossero considerati i predetti Fondi, lo squilibrio riguarderebbe le sole città metropolitane di Bologna (-5.781.754,14) e Roma (-409.414,22).

Ciò, senza considerare il riparto dei recenti 28 milioni di cui all'AC 4601.

La predetta analisi, partendo dall'equilibrio corrente 2016, ha i seguenti limiti:

1. non riconosce alle città metropolitane il ruolo di ente di coordinamento e sviluppo delle aree strategiche del Paese conseguente alle limitate risorse a disposizione del comparto nell'anno 2016;

2. incorpora a regime un basso livello di servizi (manutenzione ordinaria di strade e scuole) sempre in conseguenza delle limitate risorse a disposizione del comparto nell'anno 2016;

3. ipotizza un medesimo livello di entrate e di spese tra il 2016 e il 2017;

4. non considera la possibilità di utilizzo dell'avanzo libero e destinato dell'anno 2017;

5. considera anche la parte di squilibrio dovuto a mancate assegnazioni da parte delle regioni.

4.2 Il quadro delle entrate correnti

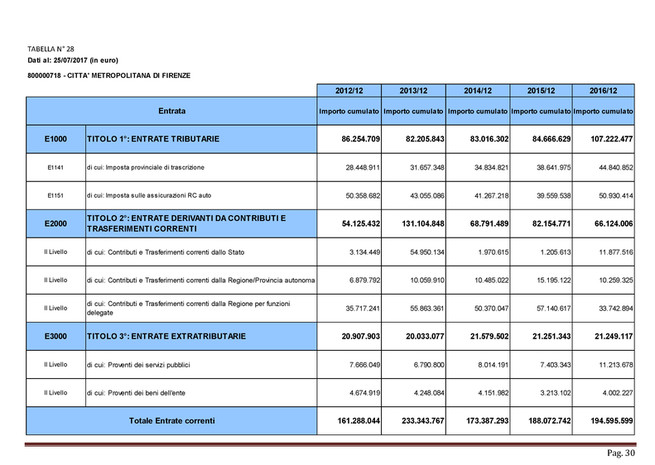

L'esame delle entrate correnti per il periodo 2012-2016, sulla base dei dati del monitoraggio SIOPE, come risulta dalle tabelle riportate al termine della trattazione per il complesso del comparto (Tabella 25) e Pag. 24per ciascuna città metropolitana (Tabelle 26-35), mostra un andamento crescente, con una flessione nell'anno 2014.

Analizzando, invece, le sole entrate tributarie, anche sulla base dei dati relativi al monitoraggio effettuato dal Dipartimento delle finanze, risulta un significativo calo di gettito dell'imposta sulle assicurazioni RC Auto nel periodo dal 2012 al 2016. La flessione riguarda sia l'andamento delle entrate delle città metropolitane che il dato su base nazionale.

Nel dettaglio, per quanto riguarda il gettito della RC Auto:

• Dai dati fonte IVASS nel periodo 2012-2015 (ultimo anno disponibile) si rileva una riduzione dell'ammontare dei premi pagati per RC Auto (che costituiscono la base imponibile del tributo) di circa il –19% su base nazionale e di circa il –20% per le città metropolitane

• Dal comunicato stampa dell'ANIA del 23 marzo 2017 in relazione alla riduzione dei premi pagati per RC Auto nel 2016 rispetto al 2015, si evince, in particolare, che il volume dei premi è tornato ai livelli della fine degli anni ’90.

Per quanto riguarda l'Imposta provinciale di trascrizione, a fronte di un calo tra il 2012 e il 2014, negli ultimi due anni si è osservato un significativo incremento (oltre il 25 per cento nel 2016 rispetto al 2014) che ha riportato il gettito ben oltre il livello registrato nel 2012. L'andamento è correlato principalmente alla dinamica delle immatricolazioni nel settore auto.

Si ritiene che la riduzione delle entrate tributarie provinciali possa ricondursi, in parte, alla questione della manovrabilità fiscale che può essere esercitata dalle Autonomie speciali, in forza delle particolari disposizioni previste dai rispettivi statuti. Il fenomeno di «attrazione fiscale» che ne deriva appare, ad esempio, suscettibile di realizzarsi nell'ambito dell'imposta sulle assicurazioni RC auto e dell'imposta provinciale di trascrizione (IPT), che, dal momento in cui insistono su beni mobili registrati, si prestano facilmente ad operazioni di utilizzo delle manovre tributarie. L'UPI ha stimato tale fenomeno in minori entrate per le singole Province e Città metropolitane delle regioni a statuto ordinario che variano dai 15 ai 50 milioni di euro annui.

Al fine di render ancor più evidente l'effetto concreto che hanno avuto tali prerogative fiscali delle Autonomie speciali sui tributi in questione, occorre ricordare che le Province autonome di Trento e Bolzano, con proprie norme (articolo 16, comma 5 della legge della Provincia autonoma di Bolzano n. 9 del 1998 e articolo 9, comma 2, della legge della Provincia autonoma di Trento n. 18 del 2011) hanno previsto l'applicazione dell'IPT in misura fissa – più vantaggiosa per il contribuente – anche per gli atti soggetti ad IVA, in deroga alla disciplina statale in materia di IPT, con particolare riferimento alle modifiche apportate dall'articolo 1, comma 12, del decreto-legge n. 138 del 2011 che ha abolito il beneficio della tassazione in misura fissa per gli atti soggetti a IVA, estendendo anche ad essi la tassazione proporzionale.

4.3Andamento della spesa corrente e in conto capitalePag. 25

La disamina del quadro finanziario delle città metropolitane può essere utilmente integrata attraverso la verifica dell'andamento della spesa corrente e in conto capitale desunta dai certificati del rendiconto della gestione.

L'analisi sull'evoluzione delle spese correnti e in conto capitale è stata condotta sulle 9 Città Metropolitane istituite a decorrere dall'anno 2015 (Bari, Bologna, Firenze, Genova, Milano, Napoli, Torino e Venezia), mentre è esclusa dal campione di indagine la Città Metropolitana di Reggio Calabria istituita nell'anno 2017.

La spesa corrente delle Città metropolitane, e per gli anni precedenti alla loro istituzione, delle Province, è esaminata escludendo gli impegni assunti a fronte dei versamenti da effettuare a favore dello Stato (o dei prelievi da subire da parte dell'Agenzia delle entrate) a titolo di contributo alla finanza pubblica, in conseguenza di un saldo algebrico negativo del Fondo sperimentale di riequilibrio.

Tali versamenti (o prelievi), contabilizzati nelle spese correnti, all'interno dei trasferimenti e, più raramente, negli oneri straordinari della gestione corrente, costituiscono, infatti, spese dovute per gli enti, per cui si è ritenuto necessario depurare la spesa corrente complessiva da tali poste, al fine di analizzare l'andamento della sola spesa discrezionale, correttamente identificandola, in modo da valutare unicamente le dinamiche di spesa «reali» delle Città metropolitane.

Nella lettura delle tabelle (36 e 37) occorre tener conto che, sino all'esercizio 2014, le funzioni espletate sono omogenee tra i vari enti e, quindi, confrontabili. Diversamente, con l'entrata in vigore delle leggi delle Regioni a statuto ordinario attuative dell'art. 1, comma 89 della legge n. 56 del 2014, quasi tutte adottate nel primo semestre 2015, la disciplina delle funzioni non fondamentali è diversa da Regione a Regione, con attribuzione discrezionale in maniera diversificata tra i vari livelli di governo territoriale.

Il confronto della spesa corrente netta 2015, rispetto a quella dell'anno 2010, mostra in valore assoluto una riduzione di 798 milioni di euro, che in termini percentuali equivale al 31,82%. Sono particolarmente rilevanti le riduzioni di spesa di quattro importanti Città metropolitane, ovvero Roma Capitale, Milano, Napoli e Bologna, che nel periodo 2010 – 2015 registrano forti riduzioni di spesa corrente netta, superiori o prossime al 35 %.

Ancora più significativa è, poi, la riduzione della spesa in conto capitale, che nel periodo 2010-2015 si riduce di oltre il 58%, con punte che vanno per Firenze all'83%, per Milano al 70% e per Genova e Napoli oltre il 50%.

4.4 Analisi della riduzione effettiva dei consumi intermedi e della spesa del personale

Sempre al fine di valutare l'andamento economico generale delle città metropolitane, è anche utile porre a raffronto la variazione della spesa per acquisto di beni e servizi tra gli anni 2011 e 2015, nonché, ove disponibile il 2016, con l'ammontare complessivo delle manovre di revisione della spesa previste dal Legislatore a partire dall'anno 2012 (articolo 16 comma 7 del decreto-legge n. 95 del 2012 e articolo 47 commi a), b) e c) del decreto-legge n. 66 del 2014); ciò, al fine di meglio comprendere in che misura ciascuna città metropolitana abbia effettivamente attuato le predette manovre; manovre che, laddove, correttamente Pag. 26 realizzate attraverso una riduzione della spesa, avrebbero dovuto rendere ininfluenti i tagli erariali (Tabella 38).

In effetti, la differenza della spesa effettiva tra 2011-2015 (euro 415.845.535,09) rispetto a quanto richiesto dalle manovre di spending (euro 510.579.371,30) è stata inferiore per euro 94.733.836,21.