Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione di rappresentanti dell'Agenzia delle Entrate sulla situazione del catasto immobiliare, il processo di revisione e i suoi effetti sulla finanza comunale

(ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione)

:

Giorgetti Giancarlo , Presidente ... 3

Maggio Franco , Direttore Centrale Catasto Cartografia e Pubblicità Immobiliare ... 3

Giorgetti Giancarlo , Presidente ... 13

Maggio Franco , Direttore Centrale Catasto Cartografia e Pubblicità Immobiliare ... 13

Giorgetti Giancarlo , Presidente ... 14

Maggio Franco , Direttore Centrale Catasto Cartografia e Pubblicità Immobiliare ... 14

Giorgetti Giancarlo , Presidente ... 16

Allegato 1: Relazione ... 17

Allegato 2: Tabelle e grafici ... 59

Allegato 3: Il sistema catastale ... 66

Allegato 4: Immobili «Speciali» e «Particolari» – Le correlazioni tra categoria catastale e «destinazione d'uso» ... 90

Allegato 5: Stato di realizzazione dell'archivio nazionale degli stradari e dei numeri civici (ANSC) e avvio dell'archivio nazionale dei numeri civici delle strade urbane (ANNCSU) ... 92

Allegato 6: Navigazione del Sistema Integrato del Territorio – SIT ... 99

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti dell'Agenzia delle Entrate sulla situazione del catasto immobiliare, il processo di revisione e i suoi effetti sulla finanza comunale.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione, dei rappresentanti all'Agenzia delle entrate sulla situazione del catasto immobiliare, il processo di revisione e i suoi effetti sulla finanza comunale.

Il tema è anche di attualità. Noi ringraziamo tutti coloro che sono intervenuti: l'ingegner Franco Maggio, il dottor Aldo De Luca, il dottor Arturo Angelini e il dottor Fabio Brocchieri dell'Agenzia delle entrate, che sono qui con noi per darci il loro contributo di informazioni.

Do la parola all'ingegner Franco Maggio, Direttore centrale catasto, cartografia e pubblicità immobiliare, per lo svolgimento della sua relazione.

FRANCO MAGGIO, Direttore Centrale Catasto Cartografia e Pubblicità Immobiliare. Ringrazio il signor presidente e la Commissione per questa audizione concernente la situazione del catasto immobiliare, il processo di revisione e i suoi effetti sulla finanza comunale.

In merito al processo di revisione del catasto immobiliare l'Agenzia, per quanto di diretta competenza, ha realizzato un nuovo sistema informativo e messo in atto numerose attività propedeutiche che potranno costituire comunque un essenziale supporto per eventuali ipotesi di riforma che dovessero interessare il catasto immobiliare.

In particolare, come illustrato di seguito, l'attività in corso è finalizzata a proseguire l'aggiornamento del patrimonio informativo catastale, che consiste nel miglioramento della qualità delle banche dati e nella loro correlazione, nell'assicurare la georeferenziazione del patrimonio immobiliare sulla cartografia catastale, nell'introduzione dell'entità fabbricato e nella determinazione della superficie catastale per tutte le unità immobiliari delle categorie ordinarie dotate di planimetria.

Il miglioramento della rappresentatività e dell'affidabilità delle basi dati, oltre a consentire una valutazione più oggettiva degli immobili, correlata ai dati di mercato reali e aggiornati, è comunque necessario per valutare accuratamente gli effetti distributivi sui contribuenti di un nuovo sistema estimativo catastale.

Nel dettaglio, fornirò un contributo sulle seguenti questioni: la consistenza e le rendite delle unità immobiliari del catasto edilizio urbano; la conoscenza delle informazioni in merito al patrimonio immobiliare quale strumento per il contrasto dell'evasione fiscale; Illustrerò altresì la collaborazione tra Agenzia ed enti locali per il contrasto dell'evasione fiscale in ambito immobiliare, con particolare riferimento Pag. 4alle attività sugli immobili che non risultano dichiarati al catasto (cosiddetti «immobili fantasma») e alle attività di revisione del classamento degli immobili relative all'attuazione di quanto previsto dai commi 335 e 336 dell'articolo unico della legge n. 311 del 2004 su iniziativa dei comuni e dall'articolo 1, comma 277 della legge n. 244 del 2007 su iniziativa d'ufficio.

Affronterò, inoltre, lo stato di realizzazione dell'Archivio nazionale degli stradari e dei numeri civici e dell'Archivio nazionale dei numeri civici e delle strade urbane, lo stato di attuazione del progetto e dei servizi erogabili a cittadini, professionisti e altre amministrazioni pubbliche – per ciò che concerne l'Anagrafe immobiliare integrata – e, infine, la partecipazione dei comuni alla gestione delle funzioni catastali e lo sviluppo dei servizi erogati.

Questi argomenti sono illustrati anche negli allegati, oltre che direttamente nella relazione. L'allegato 1 contiene le tabelle e i grafici, con tutti gli elementi rilevanti a supporto dei contenuti dei paragrafi. L'allegato 2 è rappresentato dall'opuscolo «Sistema catastale», con informazioni generali sul sistema informativo, le procedure di aggiornamento, i servizi erogati e le principali attività progettuali in materia catastale. L'allegato 2, in sostanza, è la fotografia dell'attuale sistema organizzato sulla base delle norme vigenti e aggiornato al 31 dicembre 2016.

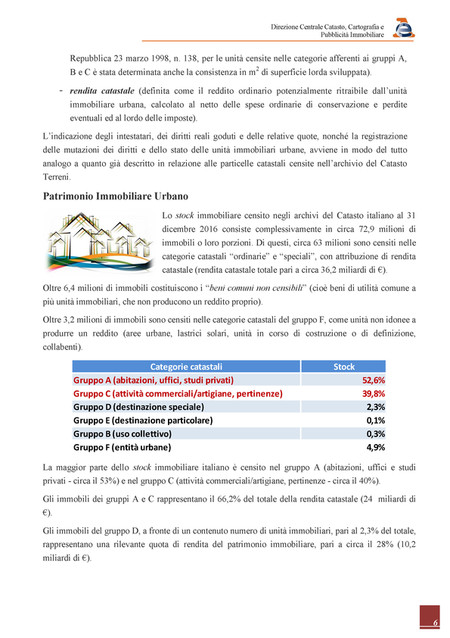

Passiamo al primo tema: consistenze e rendite. Con riferimento al 31 dicembre 2016, le unità immobiliari iscritte al catasto edilizio urbano sono circa 72,9 milioni, di cui circa 63 milioni censite nelle categorie ordinarie e speciali con rendita catastale attribuita complessivamente pari a 36,2 miliardi di euro.

Le rimanenti unità immobiliari sono costituite da oltre 6,4 milioni di immobili di beni comuni non censibili, cioè beni di utilità comune a più unità immobiliari, che non producono un reddito proprio, e da oltre 3,2 milioni censiti nelle categorie catastali del gruppo F, come unità non idonee a produrre un reddito (aree urbane, lastrici solari, unità in corso di costruzione o di definizione, unità collabenti).

Le categorie sono: gruppo A (abitazioni e uffici) al 52,6 per cento; gruppo C al 39,8 per cento; gruppo D (destinazione speciale) al 2,3 per cento; gruppo E allo 0,1 per cento; gruppo B (uso collettivo) allo 0,3 per cento e il gruppo F al 4,9 cento.

La maggior parte dello stock immobiliare italiano è censito nel gruppo A e nel gruppo C. Gli immobili dei gruppi A e C rappresentano il 66,2 per cento del totale della rendita catastale, per un importo pari a 24 miliardi di euro.

Si evidenzia, inoltre, che gli immobili del gruppo D, a destinazione speciale (ad esempio, opifici, capannoni industriali e alberghi), a fronte di un contenuto numero di unità immobiliari (1,5 milioni), rappresentano una rilevante quota della rendita catastale complessiva, pari a circa il 28 per cento (10,2 miliardi di euro).

In merito al contrasto all'evasione in campo immobiliare si fa qui riferimento sostanzialmente ai due ambiti: quello relativo all'accatastamento delle unità immobiliari al fine di renderle conosciute agli archivi catastali, determinandone conseguentemente la rendita catastale, quale elemento per il calcolo delle basi imponibili per una molteplicità di imposte; quello relativo al pagamento delle imposte patrimoniali ricorrenti, come l'IMU e la TASI, il cui accertamento è demandato ai comuni.

Passiamo ora all'accatastamento delle unità immobiliari. In ordine all'accatastamento e all'accertamento della rendita catastale proposta, si può distinguere tra un'attività corrente e una periodica e/o straordinaria. L'attività corrente è quella relativa all'accertamento delle rendite proposte per nuovi accatastamenti o per atti di variazione. Al riguardo, gli accertamenti effettuati nel corso dell'anno 2016 hanno interessato 451.407 unità immobiliari urbane, con un incremento della rendita complessiva pari a 122 milioni di euro.

L'attività periodica e/o straordinaria fa riferimento a quattro procedimenti di accertamento. Il primo è quello relativo all'attuazione del decreto-legge n. 262 del 2006, effettuato tra il 2007 e il 2012 relativamente ai cosiddetti «immobili fantasma», che ha consentito di far emergere e Pag. 5attribuire la rendita a oltre 1,2 milioni di unità immobiliari, per una rendita complessiva di circa 825 milioni di euro.

Questa attività potrà essere nuovamente programmata per il futuro, divenendo così un'espressione periodica di controllo, i cui effetti possono probabilmente essere positivi, non solo sul piano del contrasto all'evasione, ma anche più in generale in ordine al controllo degli aspetti concernenti la regolarità urbanistica demandati ai comuni.

Il secondo è quello relativo all'attuazione delle norme contenute nei commi 335 e 336 dell'articolo unico della legge n. 311 del 2004.

Per quel che riguarda il comma 335, concernente, come noto, il processo di revisione dei classamenti delle unità immobiliari urbane ricomprese in specifici ambiti territoriali, attivabile su iniziativa degli enti locali, sono stati diciassette i comuni, anche se grandi, che hanno richiesto l'avvio della procedura di riclassamento delle unità immobiliari site in alcune microzone, sulla base dei criteri previsti dalla norma, tra cui i capoluoghi di Roma, Milano, Bari, Lecce, Ferrara e Perugia.

Complessivamente questa attività ha generato un incremento complessivo della rendita per circa 184 milioni di euro. È evidente il ristretto numero di comuni che hanno richiesto l'attivazione di questo procedimento. Anche in questo caso, sussiste una complessità attuativa, che limita la possibilità di ricorrere a tale modalità di revisione.

Riguardo, invece, al comma 336, concernente, come noto, la procedura di revisione puntuale dei classamenti incoerenti, attivabile su richiesta degli enti locali, a seguito di interventi edilizi sull'unità immobiliare, sono state trattate circa 108.500 richieste di regolarizzazione catastale, notificate ai soggetti interessati dai comuni che a oggi si sono avvalsi della procedura. Per circa il 63 per cento degli immobili si è accertata la necessità di procedere a un aggiornamento catastale, che ha determinato un incremento della rendita complessiva di circa 191 milioni di euro. Sull'attuazione delle norme si rimanda agli approfondimenti illustrati in un successivo paragrafo.

Il terzo è quello relativo all'attuazione del comma 277, dell'articolo 1, della legge n. 244 del 2007, che prevede sostanzialmente gli accertamenti d'ufficio.

L'Agenzia, a partire dal 2007, ha sottoposto a tale modalità di accertamento circa 97.500 immobili, distribuiti sull'intero territorio nazionale, e per circa il 55 per cento di essi si è accertata la necessità di effettuare un aggiornamento catastale.

Il quarto procedimento, infine, è quello concernente le norme relative ai cosiddetti «immobili rurali». Al riguardo, l'articolo 13, comma 14 e seguenti, del decreto-legge n. 201, del 2011 ha innovato la disciplina relativa al censimento in catasto dei fabbricati rurali. In applicazione delle disposizioni di legge sono stati emanati, quindi, il decreto del Ministro dell'economia e delle finanze del 26 luglio 2012 e la circolare dell'Agenzia n. 2, del 7 agosto 2012.

L'articolo 1, comma 1, del citato decreto ministeriale prevede che «ai fabbricati rurali destinati ad abitazione e ai fabbricati strumentali all'esercizio dell'attività agricola è attribuito il classamento, in base alle regole ordinarie, in una delle categorie catastali previste nel quadro generale di qualificazione».

Il comma 2 del medesimo articolo stabilisce che «ai fini dell'iscrizione negli atti del catasto della sussistenza del requisito di ruralità in capo ai fabbricati rurali [...] diversi da quelli censibili nella categoria D/10 (Fabbricati per funzioni produttive connesse alle attività agricole) è apposta una specifica annotazione».

Ai fini dell'inserimento in catasto della citata annotazione, i contribuenti hanno presentato e presentano agli uffici provinciali-territorio dell'Agenzia delle entrate i seguenti documenti corredati delle specifiche autocertificazioni: domande di ruralità, richieste di ruralità e dichiarazioni con procedura DOCFA (documenti catasto fabbricati), per le nuove costruzioni o variazioni.

Passo ai dati segnaletici dei rurali, sottolineando i dati essenziali. Al 31 dicembre 2016 le unità immobiliari del catasto urbano Pag. 6 cui è stata apposta l'annotazione di ruralità ammontano complessivamente a 422.160, delle quali 317.446 sono state interessate dalla presentazione delle domande. Nell'intero patrimonio immobiliare, abbiamo quindi marcato anche i fabbricati con caratteristiche rurali.

Alla stessa data, le unità immobiliari del Catasto edilizio urbano in categoria D/10 (Fabbricati per funzioni produttive connesse alle attività agricole) censite in banca dati sono 389.527. Dunque, il totale dei rurali è la somma delle due categorie di unità immobiliari.

A seguito della presentazione delle citate istanze, corredate delle previste autocertificazioni rese ai sensi del decreto del Presidente della Repubblica n. 445 del 2000, gli uffici provinciali dell'Agenzia verificano a campione la sussistenza dei requisiti, soggettivi e oggettivi, di ruralità, anche attraverso scambi di informazioni e dati in possesso di altre amministrazioni, inviando ai soggetti interessati, in caso di esito negativo, la notifica del relativo atto di accertamento.

In particolare, lo scambio delle informazioni con gli enti locali avviene attraverso il Portale per i comuni, che costituisce una piattaforma informatica realizzata per gestire lo scambio dei dati relativi al patrimonio immobiliare di ogni comune.

C'è poi un'altra fattispecie abbastanza significativa, che è quella degli immobili iscritti al catasto terreni ancora con destinazione rurale, da dichiarare al catasto urbano. Come noto, l'articolo 13, comma 14-ter, del decreto-legge n. 201 del 2011 prevede che «i fabbricati rurali iscritti nel catasto dei terreni, con esclusione di quelli che non costituiscono oggetto di inventariazione» – cioè quelli piccoli o quelli che stanno entro certi limiti – «ai sensi dell'articolo 3, comma 3, del decreto del Ministro delle finanze, devono essere dichiarati al catasto urbano entro il 30 novembre 2012, con le modalità stabilite dal decreto ministeriale n. 701 del 1994».

Inoltre, lo stesso articolo 13, comma 14-quater prevede, tra l'altro, che «in caso di inottemperanza da parte del soggetto obbligato, si applicano le disposizioni di cui all'articolo 1, comma 336, della legge 30 dicembre 2004, salva l'applicazione delle sanzioni previste».

Il conseguente compito degli uffici, a valle delle azioni previste ed eventualmente promosse dai comuni mediante l'attivazione di una richiesta di aggiornamento ai sensi del comma 336, della legge n. 311 del 2004 è quello, in una prima fase, di individuare gli immobili da censire al catasto edilizio urbano e, successivamente, di avviare il processo di aggiornamento ai sensi dell'articolo 1, comma 277, della legge n. 244 del 2007, provvedendo all'applicazione delle sanzioni previste per l'omessa dichiarazione al catasto edilizio urbano dell'immobile rurale.

Tutto ciò premesso, si rileva che a livello nazionale vi sono circa 1,8 milioni di immobili nella banca dati che risultano censiti come fabbricati rurali e per i quali gli uffici provinciali dell'Agenzia procederanno, entro il 31 dicembre, alle opportune verifiche.

Le sperimentazioni effettuate nello scorso esercizio hanno comunque evidenziato che solo nel 40 per cento dei casi a livello nazionale si tratta di immobili per i quali si deve procedere alla dichiarazione in catasto, fatte salve, inoltre, le eventuali sanzioni. Per la restante parte si tratta di semplici operazioni di bonifica della banca dati che possono condurre all'attribuzione di una nuova qualità colturale di catasto terreni, perché sono ruderi o fabbricati diroccati.

Dunque, di questi fabbricati ancora iscritti mediamente il 40 per cento è da censire, mentre gli altri verranno indicati in banca dati con le loro caratteristiche, cioè se è rudere, se è diroccato, se è in condizioni da non produrre reddito.

In definitiva, le norme relative ai primi tre punti (b.1, b.2 e b.3) sono utili quali strumenti per eliminare le distorsioni più evidenti dei classamenti catastali, nelle more dell'attuazione di una riforma più organica del catasto medesimo. C'è stata una manutenzione della base imponibile che ha consentito di eliminare le incoerenze più evidenti, mentre il comma 336 della legge n. 311, del 2004 consente di intervenire in Pag. 7tutti i casi in cui c'è stato un intervento edilizio e non è stato dichiarato su segnalazione dei comuni.

Passiamo alle imposte patrimoniali ricorrenti (IMU e TASI). Con riferimento all'IMU e alla TASI, passi in avanti sono stati effettuati da tempo in ordine alla messa a disposizione dell'intero archivio catastale ai singoli comuni mediante il Sistema di interscambio e il Portale per i comuni.

Il Dipartimento delle finanze, nell'ultimo volume pubblicato degli «Immobili in Italia», ha comunque messo in evidenza la sussistenza per l'IMU e la TASI di significativi differenziali tra il gettito teorico calcolato sulla base delle rendite iscritte in catasto e delle aliquote fissate dal comune e il gettito dell'IMU e della TASI riscontrato per ogni specifico comune.

Si tratta comunque di un'elaborazione statistica in base alla quale non tutto il differenziale si spiega con l'evasione, sussistendo molteplici forme agevolative stabilite dai singoli comuni, che incidono sul gettito effettivo e che non possono essere incluse nel calcolo del gettito teorico.

Ciò non toglie che in diversi casi il differenziale è così ampio che obiettivamente una parte significativa non può essere spiegata se non da fenomeni di evasione. L'apporto che su questo versante può scaturire dalla conoscenza del patrimonio immobiliare è sicuramente connesso alla qualità dei dati catastali in ordine all'esatta iscrizione degli intestatari catastali quali effettivi detentori di diritti reali sull'unità immobiliare.

Su tale aspetto è opportuno specificare tre fatti. In primo luogo, è ormai dal 2006 che è stata introdotta la nota unica di registrazione, trascrizione e voltura, estesa nel tempo ad altre fattispecie di atti e di soggetti, con la quale, in tempo reale, è sincronizzato l'aggiornamento dei registri di pubblicità immobiliare con quello degli archivi catastali e, in particolare, degli intestatari catastali.

Permane un problema di potenziale disallineamento relativo a tutte le unità immobiliari antecedenti a quel periodo, dovuto alla mancata presentazione delle domande di voltura, specie per quelle trasferite per via successoria, a cui si è lavorato da tempo, fin dalla costituzione delle Agenzie, anzitutto mediante la lavorazione di un cospicuo arretrato esistente al 2001, la cui lavorazione si concluse nel 2005 con oltre 14 milioni di atti di vario genere che ancora non erano informatizzati.

Per quanto riguarda la dichiarazione di successione è doveroso segnalare le rilevanti opportunità offerte dalle nuove modalità di presentazione e trasmissione del modello dichiarativo messe a disposizione dall'Agenzia in attuazione del decreto-legge n. 2 del 2006.

In ossequio al disposto dell'articolo 1, comma 3, di tale decreto-legge, che prevede l'estensione delle procedure telematiche alle dichiarazioni, è stata data la possibilità di effettuare l'adempimento dichiarativo attraverso i sistemi telematici dell'Agenzia delle entrate, con semplici passaggi direttamente dal proprio computer.

Contestualmente alla presentazione del nuovo modello di successione è possibile chiedere anche la voltura catastale degli immobili, che verrà eseguita automaticamente senza dover compiere ulteriori adempimenti. Al termine delle attività di voltura, i servizi telematici restituiscono all'utente una ricevuta con gli esiti delle attività espletate in relazione all'intestazione degli immobili caduti in successione.

Per il resto, rimane il fatto che la potestà di accertamento dell'IMU e della TASI è demandata ai comuni.

Parlerò ora dell'aggiornamento della rendita catastale degli immobili urbani a destinazione speciale e particolare. È stata comunque inserita una componente, anche ai fini di un'eventuale riforma, nel miglioramento dell'individuazione di questi fabbricati. Partiamo dalla stima degli immobili speciali e particolari e dalle variazioni per scopo dei cosiddetti «imbullonati».

La legge di stabilità 2016 ha introdotto forti innovazioni e sostanziali cambiamenti al pregresso quadro normativo di riferimento in tema di determinazione della rendita catastale dei fabbricati delle categorie D ed E, ovvero le unità immobiliari Pag. 8urbane a destinazione speciale e particolare.

L'articolo 1, comma 21, ha stabilito che dal primo gennaio 2016 nella determinazione della rendita catastale di tali immobili, effettuata tramite stima diretta, occorre tener conto del suolo e delle costruzioni e degli elementi a essi strutturalmente connessi che ne accrescono la qualità e l'utilità, nei limiti dell'ordinario apprezzamento, ed escludere dal calcolo i macchinari, i congegni, le attrezzature e altri impianti funzionali a uno specifico processo produttivo, ovvero i cosiddetti «imbullonati». Dunque, la componente delle catene di montaggio, delle macchine e tutto quanto non è costruzione in senso vero e proprio è stata tolta.

Su questo tema l'Agenzia ha emanato la circolare n. 2 del primo febbraio, che ha fornito i necessari chiarimenti sulle modalità operative da seguire nel processo estimativo, ad esempio, per le industrie e le centrali o stazioni elettriche, nelle quali non saranno più incluse le turbine, gli aerogeneratori, i grandi trasformatori, gli altoforni, così come tutti gli impianti che costituiscono le linee produttive presenti nell'unità immobiliare, indipendentemente dalla tipologia, dalla rilevanza dimensionale o dalla modalità di connessione.

Con la nuova norma sono state, quindi, superate le criticità interpretative riscontrate a volte nel processo tecnico-estimativo di determinazione della rendita dei fabbricati produttivi, grazie a una definizione univoca delle tipologie di macchinari e impianti escluse dalla stima diretta.

Al fine di realizzare uniformità nei riferimenti estimativi catastali tra le unità immobiliari già iscritte in catasto e quelle oggetto di dichiarazione di nuova costruzione o di variazione, per le unità già censite negli archivi catastali la norma ha dato la possibilità agli intestatari catastali degli immobili di presentare atti di aggiornamento catastale (dichiarazioni di variazione per scorporo delle componenti impiantistiche non connesse alla realizzazione di interventi edilizi), escludendo dalla stessa eventuali componenti impiantistiche, entro il 15 giugno 2016 e con effetto fiscale fin dal primo gennaio 2016. In tal modo gli stessi soggetti, per tali componenti, sono stati esclusi dal versamento dell'imposta municipale già per l'anno 2016.

Considerata la sostanziale portata innovativa delle previsioni normative evidenziate, riguardanti la ridefinizione dell'oggetto della stima catastale per gli immobili in argomento e il loro forte impatto sulle attività di aggiornamento delle banche dati catastali, si è dovuto anche adeguare la procedura informatica documenti catasto fabbricati (DOCFA) per la dichiarazione delle unità immobiliari urbane al catasto edilizio urbano.

Ciò si è reso necessario anche per l'esigenza di dover monitorare tali variazioni da parte dell'Agenzia delle entrate, al fine di effettuare le specifiche comunicazioni al Ministero dell'economia e delle finanze, previste dall'articolo 1, comma 24, della citata legge.

A tale scopo, con la nuova versione sono stati introdotti ulteriori adeguamenti di carattere generale e nuove metodologie operative in tema di identificazione e caratterizzazione degli immobili nel sistema informativo catastale.

Per tali aspetti innovativi risulta essere rilevante l'integrazione dei dati descrittivi delle unità immobiliari a destinazione speciale e particolare, oggetto di dichiarazione di nuova costruzione o di variazione, con un ulteriore elemento informativo rappresentato dalla specifica destinazione d'uso dell'immobile.

Tale informazione è codificata all'interno dell'applicativo DOCFA secondo un elenco di riferimento predefinito e individua una sotto-articolazione delle categorie catastali dei gruppi D ed E, consentendo all'Agenzia, attraverso una più dettagliata ripartizione delle diverse tipologie immobiliari censibili in una stessa categoria catastale, di disporre nelle proprie banche dati di informazioni sempre più complete per finalità statistiche, inventariali ed estimali.

In fase di prima applicazione, l'informazione relativa alla destinazione d'uso, pur se disponibile all'interno delle banche dati, non è registrata negli atti del catasto Pag. 9e non è oggetto di consultazione in visura, però è stata definita.

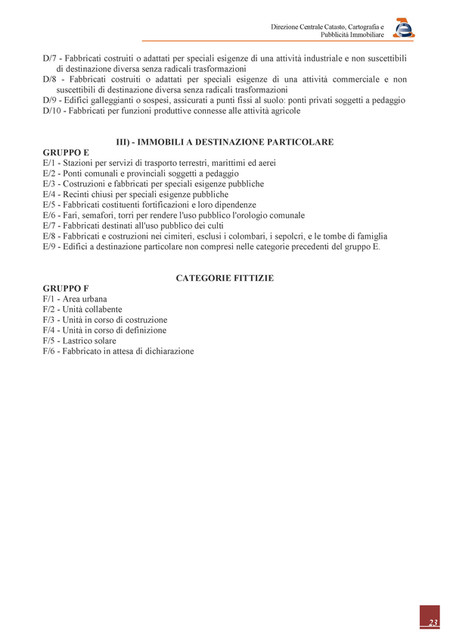

Le regole di compatibilità tra categoria catastale e destinazione d'uso, introdotte dalla circolare n. 2/E, sono rappresentate nell'allegato 3 alla presente relazione.

Sostanzialmente le categorie catastali dei gruppi D erano grandi aggregati. Nel D1 c'erano gli opifici, le industrie e le centrali elettriche. Nel D8 c'erano i centri commerciali, gli impianti di risalita, le attività commerciali vere e proprie, i parchi di divertimento. C'era un aggregato talmente ampio che, se si dovevano fare analisi di dettaglio per capire come era composto, non c'erano elementi in banca dati.

Utilizzando la norma sugli imbullonati contestualmente abbiamo istituito queste sottocategorie, per ora soltanto a livello di gestione interna, che erano una delle previsioni dell'articolo 2 della riforma degli estimi. È stata attuata una piccola parte, così come per le superfici.

Vengo ora alla collaborazione tra Agenzia ed enti locali per il contrasto dell'evasione fiscale in ambito immobiliare.

Negli ultimi vent'anni il legislatore ha introdotto significativi spazi di intervento che consentono una ampia collaborazione tra l'Agenzia e i comuni per promuovere gli aggiornamenti degli atti del catasto, che si vanno ad aggiungere a quelli ordinari già previsti.

Si richiama innanzitutto l'attenzione sulle modalità ordinarie di attivazione delle revisioni parziali del classamento dettate dall'articolo 38 del Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica n. 917 del 1986 e successive integrazioni.

La norma citata prevede che, nel caso siano interessate al processo revisionale molteplici unità immobiliari della medesima zona, il comune può sollecitarne il procedimento di attivazione, che è comunque subordinato al parere della commissione censuaria centrale e alla valutazione politica del Ministro dell'economia e delle finanze.

Un ulteriore elemento è l'aggiornamento del classamento ai sensi dell'articolo 3, comma 58, della legge n. 662 del 1996. Un ruolo significativo e attivo dei comuni in tema di catasto è stato introdotto dall'articolo 3, comma 58, della legge n. 662 del 1996, secondo cui «gli uffici tributari dei comuni partecipano alla ordinaria attività di accertamento fiscale in collaborazione con le strutture dell'amministrazione finanziaria», di cui si è fatto cenno. La partecipazione è estesa all'elaborazione dei dati fiscali risultanti da operazioni di verifica operata dagli addetti all'accertamento.

In tale contesto l'ufficio provinciale-territorio dell'Agenzia, incaricato della gestione degli atti del catasto, ha un ruolo specifico, in quanto è chiamato a verificare prioritariamente la rendita degli immobili il cui classamento risulta non aggiornato ovvero palesemente non congruo rispetto a fabbricati similari e aventi le medesime caratteristiche.

Un altro punto è la verifica dei classamenti ai sensi dell'articolo 34-quinquies, del decreto-legge n. 4 del 2006. Con il decreto-legge n. 4 del 2006, emanato in materia di organizzazione e funzionamento della pubblica amministrazione e in particolare con l'articolo 34-quinquies, il legislatore ha stabilito, fra l'altro, che l'Agenzia del territorio deve inviare ai comuni per via telematica le dichiarazioni di variazione e di nuova costruzione presentate a partire dal primo gennaio 2006 e i comuni ne verificano la coerenza, confrontando le caratteristiche dichiarate per ciascuna unità immobiliare con le informazioni disponibili. Eventuali incoerenze riscontrate dai comuni sono segnalate all'Agenzia, che provvede agli adempimenti di competenza.

Con decreto del direttore dell'Agenzia, sentita la Conferenza Stato-città e autonomie locali, sono state poi regolamentate le procedure attuative e sono stati stabiliti tipologia e termini per la trasmissione telematica dei dati ai comuni e per la segnalazione delle incongruenze all'Agenzia del territorio, nonché le relative modalità di interscambio.

Tale decreto, emanato il 6 dicembre 2006, ha previsto fra l'altro le procedure attuative, le tipologie e i termini per la trasmissione telematica ai comuni delle dichiarazioni di variazione e di nuova costruzione Pag. 10 e le relative modalità di interscambio.

A tutt'oggi, in ottemperanza della richiamata previsione dirigenziale, i comuni ricevono dall'Agenzia tutti gli atti di aggiornamento catastale delle rendite tramite il Portale per i comuni. L'inoltro delle comunicazioni è stato esteso anche agli atti di aggiornamento cartografico e alle dichiarazioni al catasto edilizio urbano connesse alle segnalazioni di cui al comma 336, della legge n. 311 del 2004, oggetto nel seguito di più approfondito esame.

Gli esiti dei controlli di incoerenza delle dichiarazioni DOCFA sono, tuttavia, ancora poco significativi sotto il profilo quantitativo e può essere opportuno un approfondimento per verificare gli eventuali ostacoli di tipo tecnico e procedurale da rimuovere al fine di accrescere l'interesse degli enti locali alla partecipazione nei processi di controllo delle dichiarazioni rese dai professionisti e assicurarne l'utilità e l'efficacia.

Un ulteriore elemento sono i commi 335 e 336 della legge finanziaria 2005, a cui si è già accennato prima. Nell'attesa di una complessiva riforma del sistema estimativo, il legislatore ha cercato di porre rimedio ad alcuni limiti dell'attuale sistema, quali quelli connessi al mancato aggiornamento catastale cui i proprietari di immobili sono tenuti in caso di nuove costruzioni, ristrutturazioni o riqualificazioni edilizie.

Le norme che fino a oggi hanno consentito un più ampio intervento da parte dell'Agenzia e dei comuni in ambito catastale sono quelle dettate dalla legge n. 311 del 2004, in particolare i commi 335 e 336, di cui si darà più ampia informazione in seguito.

Vengo ora al tema dei cosiddetti «immobili fantasma». L'attività di identificazione e regolarizzazione dei fabbricati non dichiarati al catasto, i cosiddetti «immobili fantasma», è disciplinata dall'articolo 2, comma 36, del decreto-legge n. 262 del 2006 e dall'articolo 19, del decreto-legge n. 78 e dal decreto-legge n. 225 del 2010.

Gli immobili fantasma sono stati individuati attraverso un processo articolato e complesso che ha riguardato tutto il territorio nazionale, con l'esclusione delle province autonome di Trento e Bolzano.

Si è partiti dalla sovrapposizione della cartografia catastale informatizzata alle ortofoto digitali ad alta definizione del territorio nazionale rese disponibili dall'AGEA (Agenzia per le erogazioni in agricoltura).

Con tale operazione sono state individuate le particelle del catasto terreni su cui sono stati riconosciuti immobili che non risultano dichiarati al catasto. La complessa attività di identificazione dei fabbricati sconosciuti al catasto, condotta nel periodo 2007-2012, ha fatto emergere, su circa 2,2 milioni di particelle del catasto terreni, oltre 1,2 milioni di unità immobiliari urbane non censite nella base-dati catastale.

Di queste, alla data del 30 novembre 2012, erano 769.000 le unità immobiliari urbane cui era stata attribuita spontaneamente una rendita catastale definitiva perché dichiarate al catasto urbano dai soggetti interessati, mentre erano 492.000 le unità urbane cui l'Agenzia aveva attribuito una rendita presunta d'ufficio, in quanto non ancora regolarizzate.

Il decreto-legge n. 78 del 2010 ha previsto, infatti, in attesa dell'accatastamento definitivo, l'attribuzione d'ufficio di una rendita presunta agli immobili mai dichiarati e non ancora regolarizzati. Per definire le rendite presunte l'Agenzia si è basata su precisi parametri, acquisiti anche con verifiche in sopralluogo degli immobili stessi.

L'Agenzia potrà riattivare il processo di identificazione, previsto dalla normativa citata in premessa, con un nuovo ciclo di indagini periodiche sull'intero territorio nazionale.

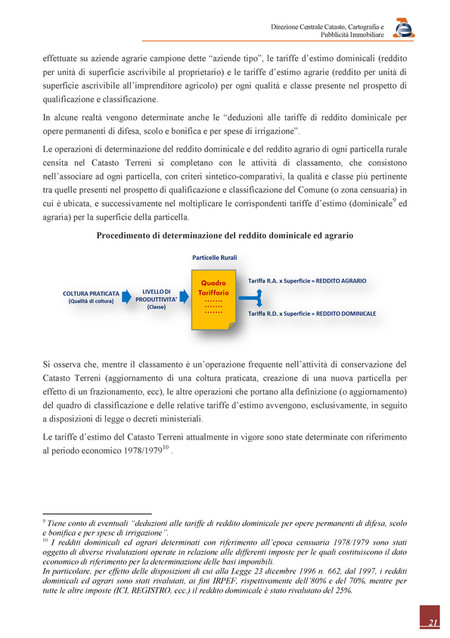

Veniamo ora alle attività inerenti il comma 335, della legge n. 311 del 2004. Nel contesto dell'avvenuta articolazione territoriale in microzone prevista dal decreto del Presidente della Repubblica n. 138 del 1998 si è venuta a inserire la disciplina introdotta dalla legge finanziaria per l'anno 2005 in materia di revisione del classamento delle unità immobiliari situate all'interno delle stesse microzone.

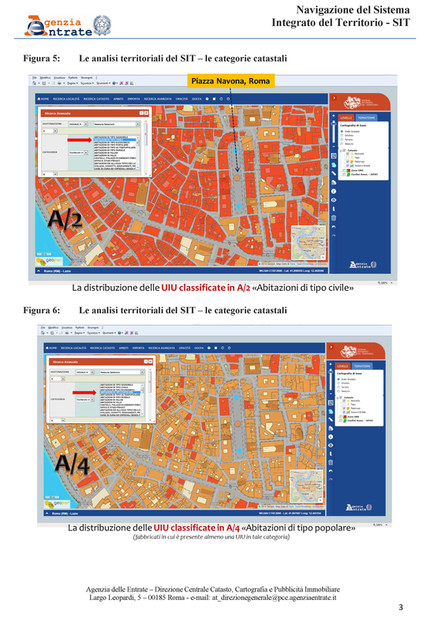

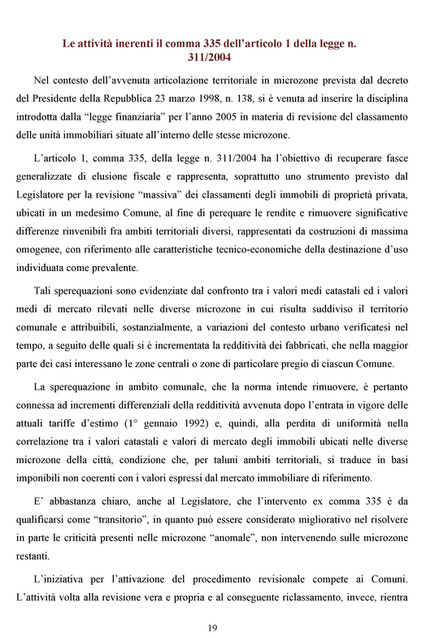

L'articolo 1, comma 335, della legge n. 311 del 2004 ha l'obiettivo di recuperare Pag. 11fasce generalizzate di elusione fiscale e rappresenta soprattutto uno strumento previsto dal legislatore per la revisione massiva dei classamenti degli immobili di proprietà privata ubicati in un medesimo comune, al fine di perequare le rendite e rimuovere significative differenze rinvenibili fra ambiti territoriali diversi, rappresentati da costruzioni di massima omogenee, con riferimento alle caratteristiche tecnico-economiche della destinazione d'uso individuata come prevalente. Sono le famose case popolari o ultrapopolari di Piazza di Spagna e Piazza Navona, che non ci sono più.

Tali sperequazioni sono evidenziate dal confronto tra i valori medi catastali e i valori medi di mercato rilevati nelle diverse microzone in cui risulta suddiviso il territorio comunale e attribuibili sostanzialmente a variazioni del contesto urbano verificatesi nel tempo, a seguito delle quali si è incrementata la redditività dei fabbricati, che nella maggior parte dei casi interessano le zone centrali o zone di particolare pregio di ciascun comune.

La sperequazione in ambito comunale che la norma intende rimuovere è pertanto connessa a incrementi differenziali della redditività avvenuta dopo l'entrata in vigore delle attuali tariffe d'estimo (primo gennaio 1992) e, quindi, alla perdita di uniformità nella correlazione tra i valori catastali e i valori di mercato degli immobili ubicati nelle diverse microzone della città, condizione che per taluni ambiti territoriali si traduce in basi imponibili non coerenti con i valori espressi dal mercato immobiliare di riferimento. Ciò vale per i centri storici delle città e per le zone turistiche.

È abbastanza chiaro anche al legislatore che l'intervento ex comma 335 è da qualificarsi come transitorio, in quanto può essere considerato migliorativo nel risolvere in parte le criticità presenti nelle microzone anomale, non intervenendo sulle microzone restanti.

L'iniziativa per l'attivazione del procedimento revisionale compete ai comuni. L'attività volta alla revisione vera e propria e al conseguente riclassamento, invece, rientra nelle competenze dell'Agenzia. Il citato comma 335 dispone, infatti, che la revisione di cui trattasi è «richiesta dai comuni agli uffici provinciali dell'Agenzia del territorio [...] L'Agenzia del territorio, esaminata la richiesta del comune e verificata la sussistenza dei presupposti, attiva il procedimento revisionale con provvedimento del direttore dell'Agenzia medesima».

A tal fine, è stata emanata la circolare n. 9 del primo agosto 2005, che ha disciplinato la complessa macro-fase di individuazione delle microzone per le quali, ricorrendo le condizioni previste dalla legge, può essere attivato il processo revisionale, e in particolare il processo operativo per la determinazione del rapporto caratterizzante le microzone anomale, la gestione delle comunicazioni e delle richieste inoltrate dai comuni interessati all'attivazione e il monitoraggio delle attività più propriamente operative.

In particolare, attraverso le linee guida allegate al provvedimento del 16 febbraio 2005, sono state stabilite le modalità di aggiornamento del valore medio di mercato, come disposto dal comma 335, secondo periodo, dello stesso articolo, nonché l'individuazione della soglia minima di significatività (pari al 35 per cento, eventualmente innalzabile da ciascun comune) dello scostamento fra il rapporto del valore medio di mercato e il corrispondente valore medio catastale rispetto all'analogo rapporto relativo all'insieme delle microzone comunali.

Per il calcolo dei rapporti previsti dai criteri operativi, il periodo di riferimento dei valori pubblicati dall'Osservatorio del mercato immobiliare è quello relativo al secondo semestre 2004. L'Agenzia, una volta accertata la sussistenza dei presupposti (l'esistenza di almeno tre microzone e lo scostamento fra valore medio di mercato e quello medio catastale maggiore o minore almeno del 35 per cento rispetto all'analogo rapporto riferito all'insieme delle microzone comunali), avvia l'attività di riclassamento e revisione delle rendite catastali.

La nuova rideterminazione del classamento e la conseguente attribuzione della nuova rendita è notificata ai soggetti intestatari Pag. 12 mediante un apposito avviso di accertamento catastale.

A fronte di un potenziale di 1.725 comuni con più di tre microzone e di circa 399 comuni in cui l'analisi dei parametri ha rilevato la presenza di microzone anomale (650), le attività di riclassamento ex comma 335 avviate dall'Agenzia sul territorio nazionale a richiesta dei singoli comuni hanno riguardato diciassette città, per un totale di 38 microzone revisionate.

L'attività di riclassamento realizzata nei comuni che hanno aderito, ai sensi del comma 335, ha generato un incremento complessivo della rendita catastale computabile in oltre 183 milioni di euro. I principali dati segnaletici e gli effetti dell'attività di riclassamento realizzata nei diciassette comuni sono rappresentati nell'allegato 1 alla presente relazione.

Veniamo ora alle attività inerenti il comma 336, dell'articolo 1, della legge n. 311 del 2004. L'applicazione del comma 336 ha costituito un'occasione di estrema importanza. Il potere attribuito agli enti locali di intervenire in materia di classamento e di sollecitare i cittadini a effettuare le dovute dichiarazioni per l'aggiornamento dei dati catastali, nonché la previsione in caso di inottemperanza dell'intervento sostitutivo dell'Agenzia hanno comportato una serie di conseguenze positive contro l'evasione fiscale e a favore del miglioramento della qualità dei dati catastali.

È noto, infatti, che molte unità immobiliari risultavano (e molte ancora oggi risultano) iscritte nei richiamati atti con categorie e classi non corrispondenti allo stato di fatto e che, fino all'entrata in vigore del comma 336 della finanziaria 2005 gli strumenti a disposizione dei comuni per intervenire in queste situazioni erano di scarsa efficacia.

Infatti, la collaborazione prevista dal comma 58, dell'articolo 3, della legge n. 662 del 1996 non aveva l'efficacia della notifica richiamata al comma 336, in quanto l'ordinamento tributario non consentiva all'Agenzia di porre a carico del soggetto inadempiente le spese necessarie per la predisposizione della dichiarazione catastale.

Sul tema sono stati emanati il provvedimento del direttore dell'Agenzia del 16 febbraio 2005, nonché le circolari n. 9 del 2005 e n. 1 del 2006, che hanno fornito specifici chiarimenti sull'ambito di applicazione dell'innovativa disciplina di settore.

Di norma le irregolarità delle risultanze riportate negli atti catastali sono segnalate dal comune, che ha la facoltà di accedere anche alle planimetrie depositate in catasto e verificare la non coerenza tra la documentazione agli atti catastali e lo stato di fatto.

Il provvedimento da ultimo richiamato richiede la verifica delle intervenute variazioni edilizie quale elemento prodromico a ogni richiesta di regolarizzazione da notificare al soggetto obbligato alla dichiarazione catastale.

Le concrete fattispecie possono individuarsi fra quelle rinvenibili nell'archivio edilizio comunale, nell'archivio delle licenze commerciali, ovvero nei verbali di accertamento di violazioni edilizie, nella cartografia tecnica, nelle immagini territoriali o tratti da ogni altra documentazione idonea allo scopo.

Il procedimento di cui al citato comma 336 è avviato dal comune, inoltrando ai soggetti intestatari iscritti o da iscrivere in catasto, quali titolari di diritti sugli immobili, la richiesta di presentazione dell'atto di aggiornamento.

Al ricevimento della comunicazione, i soggetti obbligati alla presentazione degli atti di aggiornamento catastale sono tenuti in solido, entro 90 giorni, a espletare tutti gli adempimenti richiesti, ossia a incaricare un professionista per procedere nei rilievi e negli adempimenti prodromici e in quelli necessari per la presentazione delle dichiarazioni di aggiornamento del catasto terreni e del catasto urbano, secondo le modalità di cui al decreto ministeriale n. 701 del 1994.

In caso di omissione degli adempimenti menzionati nel termine previsto, gli uffici, verificati i presupposti per l'attivazione del procedimento e l'obbligo della dichiarazione, provvedono all'aggiornamento in surroga. Pag. 13

Nell'ipotesi in cui, a seguito della verifica dei richiamati documenti, nonché di quelli eventualmente fatti pervenire dai soggetti interessati, si accerti che non sussiste l'obbligo, l'ufficio competente ne dà comunicazione al comune.

Le spese per l'accertamento catastale sono quantificate nel provvedimento del direttore dell'Agenzia del 2007, successivamente modificato il 29 settembre 2009.

Le modalità di scambio delle informazioni sono codificate secondo i programmi informatici resi disponibili dall'Agenzia. I risultati degli accertamenti sono notificati a tutti i soggetti interessati e le spese occorrenti sono poste a loro carico.

Sotto il profilo operativo, gli uffici provinciali-territorio dell'Agenzia procedono alla verifica puntuale di tutte le rendite proposte nell'ambito del procedimento di cui al citato comma 336 con carattere di priorità rispetto agli ordinari accertamenti.

Nel caso in cui gli interventi edilizi effettuati siano tali da giustificarne la modifica del classamento e della connessa rendita, i medesimi uffici procedono alla variazione catastale.

Alla data del 31 dicembre 2016 i comuni che hanno attivato almeno una volta il procedimento, utilizzando le applicazioni informatiche appositamente realizzate, sono stati circa 1.500, su un totale potenziale di 7.774, pari al 19 per cento dei comuni totali.

Le segnalazioni complessive monitorate dal sistema informativo dell'Agenzia ammontano a circa 108.500 e hanno interessato 38.500 immobili del catasto terreni, quindi che non erano neanche dichiarati, e circa 69.000 immobili già censiti al catasto edilizio urbano.

L'Agenzia, a partire dell'emanazione della legge n. 311 del 2004, ha concluso l'accertamento relativo a circa 101.300 richieste di regolarizzazione e ha in corso l'accertamento di circa 7.200 richieste di regolarizzazione, quelle degli ultimi sei mesi dell'ultimo anno.

Delle circa 101.500 richieste accertate, per circa 63.400 i soggetti interessati hanno prodotto un atto di aggiornamento, per circa 4.900 l'ufficio ha prodotto un atto di aggiornamento in surroga del soggetto inadempiente e per circa 33.000 si è verificato che non era necessario produrre l'atto di aggiornamento.

L'incremento di rendita catastale complessivo è risultato pari a circa 191,5 milioni di euro. Le risultanze conseguite a livello generale possono ritenersi comunque più che soddisfacenti.

Nell'allegato 1 alla presente relazione è possibile visualizzare anche il trend di richieste notificate dai comuni. Osservando i dati degli ultimi quattro anni, si vede che le richieste sono stabilizzate in circa 6.000 all'anno.

Le richieste sono prevalentemente prodotte dalle regioni del nord, in particolare da Piemonte, Toscana, Emilia-Romagna e Lombardia. A quest'ultima regione spetta il primato delle richieste con circa 19.200 segnalazioni.

PRESIDENTE. Siccome alle 9 dobbiamo interrompere i lavori, le chiedo, rispetto a quello che manca della relazione, di concentrarsi sulle parti che ritiene più importanti.

FRANCO MAGGIO, Direttore Centrale Catasto Cartografia e Pubblicità Immobiliare. Benissimo.

Riguardo allo stato di realizzazione dell'Archivio nazionale degli stradari e dei numeri civici (ANSC) e all'avvio dell'Archivio nazionale dei numeri civici delle strade urbane (ANNCSU), posso rapidamente accennare che – con il censimento del 2011 – l'Agenzia, attraverso una convenzione con ISTAT, ha organizzato una banca dati apposita per gestire a livello centrale lo stradario dei comuni.

Fino al censimento del 2011 ogni comune si creava il proprio stradario prevalentemente cartaceo e lo inviava all'ISTAT, però questo era di difficilissima gestione. Con il censimento del 2011, utilizzando il Portale per i comuni dell'Agenzia, è stata creata l'infrastruttura che ha consentito ai comuni di caricare tutti i dati e di validare i nomi delle vie e all'Agenzia e all'ISTAT di disporre a livello nazionale per la prima volta di un sistema unitario dove sono Pag. 14inserite tutte le denominazioni, quindi uno stradario unico nazionale che non esisteva.

Con una norma più recente, dall'Archivio nazionale dei numeri civici, già realizzato, si passa all'Archivio nazionale dei numeri civici e delle strade urbane (ANNCSU), che è un ulteriore sviluppo che, collegato all'Anagrafe nazionale della popolazione residente, consente di agevolare il censimento permanente della popolazione, sulla base delle nuove norme.

Qui è descritto nel dettaglio, quindi non mi soffermerei su questo paragrafo che può essere letto e analizzato separatamente.

Abbiamo poi alcuni elementi essenziali sull'Anagrafe immobiliare integrata, sullo stato di attuazione del progetto e sui servizi erogabili. È già prevista nel decreto legislativo n. 300 del 1999 e poi nel decreto-legge n. 78 del 2010 la costituzione dell'Anagrafe immobiliare integrata da parte dell'Agenzia.

L'Agenzia fino a oggi ha gestito banche dati separate, quali catasto terreni, catasto urbano, cartografie, banca dati della pubblicità immobiliare dell'Osservatorio del mercato immobiliare (OMI). Queste banche dati, pur rimanendo tecnicamente distinte, vengono correlate e, quindi, si ha la possibilità di utilizzare le informazioni tutte insieme.

L'Anagrafe immobiliare integrata ha la finalità di razionalizzare e assicurare una gestione omogenea delle banche dati in ambito immobiliare, fornendo un efficace supporto operativo per la corretta individuazione degli immobili, della relativa base imponibile, nonché dei soggetti titolari di diritti reali in quanto soggetti di imposta.

Inoltre, l'Anagrafe immobiliare integrata è caratterizzata da una forte vocazione fiscale, con l'obiettivo primario di diventare lo strumento di riferimento a supporto della gestione della fiscalità immobiliare, erariale e locale, poiché è in grado di individuare correttamente, attraverso l'integrazione delle banche dati, oggetto e soggetto di imposta.

Questa integrazione di banche dati, oltre a essere una base di riferimento essenziale anche per la riforma, lo è comunque per la gestione del territorio, sia a livello fiscale che a livello di gestione, da parte delle amministrazioni pubbliche.

L'Anagrafe immobiliare integrata è costituita da un Sistema integrato del territorio (SIT), dove ci sono le informazioni tecniche, la cartografia, i dati e le caratteristiche dei fabbricati, e da un'altra componente, definita Anagrafe dei titolari, dove vengono collegati i dati dei titolari prelevandoli dalla banca dati della pubblicità immobiliare, quella dei titoli e delle note di trascrizione.

Ciò ci consente di avere un'informazione più precisa e più puntuale rispetto a quella catastale. Integrando le due banche dati interne all'Agenzia, abbiamo la possibilità di avere una precisione maggiore per l'identificazione del soggetto.

Un'altra componente che è inserita nell'ambito del SIT è l'Osservatorio del mercato immobiliare, che viene a essere inglobato in questo sistema integrato del territorio.

La finalità è rendere disponibili tutte le informazioni a chiunque ne abbia necessità. Dovranno essere valutate al momento a livello interno, ma comunque è un sistema informativo che consente di acquisire anche informazioni esterne all'ambito dell'Agenzia, all'ambito catastale e della pubblicità immobiliare, quali diversi livelli informativi oltre a quelli nostri, con eventuali vincoli, eventuali indicazioni...

PRESIDENTE. Pignoramenti, ipoteche e cose di questo tipo.

FRANCO MAGGIO, Direttore Centrale Catasto Cartografia e Pubblicità Immobiliare. Sì. Queste sono già nostre come impostazione, ma si acquisiranno anche vincoli esterni sul fabbricato e altre informazioni relative alle certificazioni che caratterizzano i fabbricati. In prospettiva ciò fornirà un utile supporto per un monitoraggio completo delle caratteristiche degli immobili.

Ovviamente si stanno definendo tutti i processi di aggiornamento, perché sarebbe stato pressoché impossibile attivare una riforma di così grandi dimensioni, che interessa Pag. 15 oltre 60 milioni di unità immobiliari, senza uno strumento informativo adeguato, cioè gestendola per settori.

Un altro elemento che abbiamo inserito in questo contesto è l'entità fabbricato. L'Agenzia fino a oggi per legge gestisce le unità immobiliari, che sono 63 milioni. Abbiamo costituito l'entità fabbricato, raggruppando le unità immobiliari di ogni singola particella. Da una certa data erano già definite con l'elaborato planimetrico, ma per quelle precedenti non esisteva. Questa gestione si semplifica, perché si va da 63 milioni a 18 milioni di fabbricati. È logico attualmente gestire il fabbricato.

Un'altra innovazione che è già stata attuata dall'Agenzia è l'attribuzione della superficie catastale alle unità immobiliari urbane. Abbiamo pubblicato già a fine 2015 in visura tutte le superfici per 57 milioni di unità immobiliari e si stanno verificando le ultime. Per le unità delle categorie ordinarie che hanno la planimetria abbiamo calcolato la superficie che è stata resa disponibile, che è l'elemento sostanziale di ogni possibile riforma.

Faccio un accenno allo sviluppo dei servizi. Contestualmente al miglioramento della banca dati, abbiamo sviluppato i servizi per il mondo esterno. Abbiamo reso disponibili i dati catastali e ipotecari online gratuiti per tutti gli intestatari degli immobili. L'intestatario dell'immobile, anche in quota, accedendo alle banche dati con Fisconline o Entratel direttamente sulla propria posizione, può scaricarsi, oltre che le misure, le planimetrie, l'estratto di mappa, il titolo se è stato fatto l'atto con un titolo telematico, la nota di trascrizione. Tutti i documenti che riguardano la propria posizione sono scaricabili gratuitamente.

Lo scorso anno l'abbiamo estesa anche agli enti e alle società, col controllo delle persone delegate ad accedere. Da agosto 2016, quindi, la visura gratuita può essere fatta anche dalle società.

Le mappe si acquistano on line e le visure catastali si possono rilasciare anche in formato elaborabile. I comuni possono accedere alle planimetrie per controlli puntuali, una per una.

Abbiamo messo un'integrazione delle visure catastali con i dati di superficie, quindi queste sono già disponibili per i comuni dal 2013 e per i cittadini da fine 2015. Fatta eccezione per le unità che non hanno la planimetria, che comunque il cittadino dovrà presentare quando dovrà fare un atto, le unità sono state dotate di questa superficie catastale.

Ricordo inoltre le richieste tramite SISTER (Sistema interscambio territorio) dei certificati ipotecari.

Abbiamo anche modificato le procedure di aggiornamento. Dal 2015 è obbligatorio l'aggiornamento telematico anche per i documenti tecnici, cioè per i frazionamenti e i mappali, cosa che già avveniva da tempo per gli atti di compravendita. Ovviamente abbiamo concordato con le categorie professionali la data e le modalità.

È previsto anche l'invio telematico degli atti alle conservatorie dei registri immobiliari. Tramite i canali Entratel è possibile verificare la cancellazione dell'ipoteca a fine mutuo per i cittadini.

Inoltre, con un provvedimento interdirigenziale tra Agenzia delle entrate e Ministero della giustizia del 20 ottobre 2016, dal 31 ottobre 2016 l'Agenzia conserva digitalmente tutti i documenti di pubblicità immobiliare prodotti da quella data. Per quelli catastali ciò avviene già dall'anno precedente. Pertanto, stiamo anche sostituendo gli archivi da cartacei a informatizzati. Ovviamente abbiamo gli archivi cartacei antecedenti, ma nel settore della pubblicità immobiliare si sta andando a ritroso per acquisire le immagini delle note già dagli anni 1970.

Ricordo inoltre la dichiarazione di successione on line, che, attivata sperimentalmente per quest'anno, diventerà obbligatoria per l'anno prossimo. Per agevolare il lavoro dei professionisti, abbiamo attivato una scrivania del territorio, dove mettiamo a disposizione del professionista tutte le informazioni relative agli immobili che deve gestire, mentre prima se le doveva recuperare accedendo alle varie banche dati con diverse modalità.

Questo è un software che assiste i professionisti per le pratiche di aggiornamento. Pag. 16 Nello stesso tempo, forniamo le informazioni corrette, per evitare che in una dichiarazione di nuova costruzione ci finisca un nome che non è quello del proprietario del terreno o che in una variazione subentri un'intestazione non corretta. Il professionista, quindi, è agevolato, perché ha la possibilità di fare tutti i controlli on line prima di presentare la pratica.

Questa è una panoramica complessiva delle attività svolte dall'Agenzia, che potranno essere utilizzate comunque a supporto di qualunque riforma si voglia attuare.

PRESIDENTE. Io penso di parlare anche a nome dei colleghi che si sono dovuti allontanare a causa di altri impegni parlamentari. Il materiale che avete prodotto, sia la relazione sia gli allegati, è cospicuo, di assoluto interesse e credo di poter dire anche di estrema attualità, nel senso che chiaramente il dibattito politico ha cominciato in qualche modo a interessarsi a queste proposte di intervento per quanto riguarda il catasto e il patrimonio immobiliare.

In realtà, c'è una moral suasion che arriva dagli ambienti della Commissione europea, che da tempo gira attorno al tema del ribilanciamento della pressione fiscale sui patrimoni piuttosto che sui redditi eccetera. È chiaro che prima o poi qualcuno dovrà affrontare questo tema e dovrà farlo nel modo migliore.

Gli sforzi che ha fatto l'Agenzia delle entrate per quanto riguarda la possibilità di creare le condizioni affinché il legislatore possa intervenire rispetto a qualche anno fa sono oggettivamente significativi, quindi credo che si stia mettendo lì tutto quello che serve per poter intervenire.

Propongo ai nostri ospiti di rivederci su questo argomento. Naturalmente i colleghi avranno avuto il tempo di leggere, documentarsi e vedere anche l'evoluzione del dibattito politico. Vi chiedo se possiamo aggiornare questa audizione a tra un mese circa.

Naturalmente non bisogna decidere adesso, ci sentiamo e definiamo le modalità. Lasciamo digerire la relazione, poiché spesso si tratta di mattoni, quindi la digestione non è semplicissima, e poi faremo una seduta ad hoc, magari con approfondimenti e richieste di precisazione sui punti.

Ringrazio il direttore Franco Maggio per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegati).

Rinvio il seguito dell'audizione ad altra seduta.

La seduta termina alle 8.55.

Pag. 17ALLEGATO 1

Relazione.

ALLEGATO 2

Tabelle e grafici.

ALLEGATO 3

Il sistema catastale 2016.

ALLEGATO 4

Immobili «Speciali» e «Particolari» – Le correlazioni tra categoria catastale e «destinazione d'uso».

ALLEGATO 5

Stato di realizzazione dell'archivio nazionale degli stradari e dei numeri civici (ANSC) e avvio dell'archivio nazionale dei numeri civici delle strade urbane (ANNCSU).

ALLEGATO 6

Navigazione del Sistema Integrato del Territorio – SIT.