Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Direttore generale del Dipartimento delle Finanze, professoressa Fabrizia Lapecorella, su attuazione e aggiornamento delle capacità fiscali standard

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 3 ,

Giorgetti Giancarlo , Presidente ... 8 ,

Zanoni Magda Angela ... 8 ,

D'Alì Antonio ... 9 ,

Guerra Maria Cecilia ... 9 ,

Giorgetti Giancarlo , Presidente ... 10 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 10 ,

Guerra Maria Cecilia ... 11 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 11 ,

Carotenuto Marco , dirigente della Direzione studi e ricerche economico-fiscali del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 11 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12 ,

Paglia Giovanni (SI-SEL) ... 12 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12 ,

Paglia Giovanni (SI-SEL) ... 12 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 12 ,

Guerra Maria Cecilia ... 13 ,

D'Alì Antonio ... 13 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 13 ,

D'Alì Antonio ... 13 ,

Lapecorella Fabrizia , direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 13 ,

Giorgetti Giancarlo , Presidente ... 14

ALLEGATO: Documentazione consegnata dal direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella ... 15

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Direttore generale del Dipartimento delle Finanze del Ministero dell'economia e delle finanze, professoressa Fabrizia Lapecorella, su attuazione e aggiornamento delle capacità fiscali standard.

PRESIDENTE. L'ordine del giorno reca l'audizione del Direttore generale del Dipartimento delle Finanze, professoressa Fabrizia Lapecorella, su attuazione e aggiornamento delle capacità fiscali standard.

Ringraziamo, per aver accolto il nostro invito, la professoressa Fabrizia Lapecorella, che è una abitudinaria della nostra Commissione.

Do la parola alla professoressa Lapecorella per lo svolgimento della relazione.

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Grazie, presidente. Buongiorno a tutti. Vi ringrazio per avermi chiesto di venire a illustrarvi lo schema di decreto sulle capacità fiscali.

Io inizierei con un breve riepilogo. Sono già venuta davanti a questa Commissione due volte a parlare di questo stesso tema, quindi vorrei ricordare che l'anno 2015 è stato un anno importante per la distribuzione delle risorse agli enti locali, in quanto, da quell'anno, per la prima volta, ai comuni delle regioni a statuto ordinario non è più stata assicurata l'invarianza delle risorse – ovviamente al netto dei tagli – e ha preso avvio in concreto il passaggio dal criterio di riparto del Fondo di solidarietà comunale, basato sulla spesa storica, al criterio di natura perequativa, previsto dal comma 380-quater dell'articolo 1 della legge n. 228 del 2012, basato sulla differenza tra fabbisogni standard e capacità fiscali.

La legge ha previsto un'attuazione graduale del meccanismo perequativo sotto due profili sostanziali. In primo luogo, per l'anno 2015 era stata fissata al 20 per cento la quota delle risorse del Fondo di solidarietà comunale da ripartire sulla base del nuovo meccanismo perequativo, mentre per la restante parte, per l'80 per cento, si è continuato ad applicare il criterio della spesa storica. La terza disposizione ha, poi, fissato un percorso di progressivo incremento dell'applicazione del meccanismo perequativo, fissando la percentuale al 30 per cento per il 2016 e al 40 per cento per il 2017, per arrivare al 55 per cento nel 2018.

La previsione di attuazione graduale di questo meccanismo ha anche un altro profilo importante. Il legislatore si è preoccupato, al fine di assicurare la necessaria gradualità nell'applicazione del meccanismo perequativo, di fissare, per gli anni 2015 e 2016, la capacità fiscale da utilizzare, ai fini dello stesso meccanismo, nel limite del 45,8 per cento del totale. Questi, Pag. 4quindi, sono i due elementi che assicurano la gradualità del passaggio dal criterio della spesa storica al criterio, invece, di natura perequativa.

È inutile ricordare che il percorso, che era stato prefigurato dalla legge n. 42 del 2009, sta procedendo lentamente, ma sta comunque procedendo.

Vorrei illustrarvi le novità più recenti in tema di fabbisogni standard e di capacità fiscali, che sono i due pilastri dell'attuazione del meccanismo perequativo. Per quello che riguarda i fabbisogni standard, devo ricordarvi che è attualmente in corso di approvazione il decreto del Presidente del Consiglio dei ministri, che condurrà all'aggiornamento dei coefficienti di riparto delle funzioni fondamentali dei comuni. Il 13 settembre 2016, la Commissione tecnica per i fabbisogni standard, che ha sostituito la soppressa Commissione tecnica paritetica per l'attuazione del federalismo fiscale (COPAFF), ha approvato all'unanimità i nuovi fabbisogni standard. La base dati dei fabbisogni standard è stata aggiornata al 2013, superando la base di riferimento precedente, che era relativa all'anno 2010, in attuazione delle previsioni legislative, che prevedevano che ogni tre anni avrebbero dovuto essere rivisti i fabbisogni standard.

Per quanto riguarda il procedimento di approvazione delle capacità fiscali, esso è disciplinato dall'articolo 43, comma 5-quater, del decreto-legge n. 133 del 2014. Quest'articolo è stato modificato di recente e mi fa piacere ricordare, in questa sede, quali sono gli aspetti qualificanti delle modifiche legislative, che sono state apportate.

Innanzitutto, è stato innovato l’iter di approvazione delle capacità fiscali, per effetto dell'articolo 1-bis, introdotto dalla legge di conversione del decreto-legge n. 133 del 2014. In secondo luogo, sono state introdotte delle novità nella stima della capacità fiscale, che – questa non è un'innovazione legislativa – essenzialmente hanno riguardato la riconsiderazione della capacità fiscale relativa al comparto rifiuti.

La nuova procedura di approvazione del decreto-legge sulle capacità fiscali è finalizzata essenzialmente a semplificare l’iter di adozione del decreto, nel caso in cui non sia necessaria una revisione del calcolo e della stima delle capacità fiscali. In base alle disposizioni che ho appena richiamato, è possibile individuare due procedimenti distinti di approvazione. C'è un procedimento ordinario, che è il procedimento da seguire nel caso in cui cambi la metodologia di stima delle capacità fiscali. In questo caso, ovvero quando si cambia la metodologia di stima, è necessario il parere di questa Commissione e delle altre Commissioni parlamentari competenti in materia.

La norma prevede che lo schema di decreto sia trasmesso alla Conferenza Stato-città e autonomie locali per acquisire l'intesa. Inoltre, il legislatore ha definito in maniera più chiara la tempistica per l'adozione dell'intesa, infatti, come già avviene per altri provvedimenti, la norma prevede il ricorso alla cosiddetta «intesa debole», di cui al comma 3 dell'articolo 3 del decreto legislativo n. 281 del 1997. Questo vuol dire che, se l'intesa non viene raggiunta entro 30 giorni dalla prima seduta della Conferenza, in cui l'oggetto è posto all'ordine del giorno, lo schema di decreto viene comunque trasmesso alle competenti Commissioni parlamentari.

L'altro procedimento di approvazione, che indichiamo come procedimento semplificato, è quello che può essere seguito nell'ipotesi in cui le capacità fiscali vengono rideterminate, al solo fine di tener conto di mutamenti normativi eventualmente intervenuti, di una variazione progressiva del tax gap, oppure della variabilità dei dati assunti a riferimento. Anche in questa procedura semplificata, la norma prevede la trasmissione dello schema di decreto alla Conferenza Stato-città e autonomie locali per acquisirne l'intesa e, nel caso in cui l'intesa non sia raggiunta entro 30 giorni dalla prima seduta della Conferenza, in cui l'oggetto è posto all'ordine del giorno, l'emanazione del provvedimento con una deliberazione motivata.

Per l'anno 2017, stiamo seguendo il percorso semplificato perché, nella determinazione delle capacità fiscali e del decreto che è in corso di finalizzazione, non sono intervenuti Pag. 5 cambiamenti nella metodologia di stima delle capacità fiscali.

La base dati di riferimento per la stima del decreto in corso di approvazione è quella relativa al 2013, che è stata utilizzata per la stima delle capacità fiscali del decreto precedente. Il motivo per cui abbiamo mantenuto il riferimento a quella base dati è per consentire, quest'anno, l'allineamento tra la base dati delle capacità fiscali del 2013, come l'anno scorso, e quelle dei fabbisogni standard, che, come vi dicevo qualche minuto fa, è stata di recente aggiornata esattamente a quell'anno. Quest'anno, quindi, il confronto tra capacità fiscali e fabbisogni è riferito ugualmente ai dati dell'anno 2013. Questo ci sembra un importante elemento per garantire anche la coerenza nel confronto, sul quale si basa il funzionamento del meccanismo perequativo.

L'enorme vantaggio di poter seguire la procedura cosiddetta «semplificata» per l'approvazione le capacità fiscali è quello di poter procedere con maggior speditezza alla finalizzazione e all'approvazione del decreto del Presidente del Consiglio dei ministri, che poi ripartirà il Fondo di solidarietà comunale per il 2017, strumento fondamentale perché i comuni possano procedere con certezza e trasparenza all'approvazione dei bilanci di previsione del 2017. In qualche modo, c'è un grosso impegno a cercare di rendere questo processo il più tempestivo possibile, per evitare quello che, negli anni scorsi, è successo svariate volte, cioè il fatto che ritardi, anche in queste procedure, poi abbiano giustificato richieste di proroga dei tempi di approvazione dei bilanci dei comuni.

A questo punto, io passerei direttamente a illustrarvi le novità essenziali nella stima della capacità fiscale per l'anno 2017. Come vi ho sottolineato, nel momento in cui ho spiegato che la procedura che stiamo seguendo è quella semplificata, la metodologia di fatto non è cambiata. Nella relazione che ho lasciato, essenzialmente trovate, al paragrafo 3, ripercorsi gli elementi essenziali della standardizzazione del gettito dei tributi, che compongono la capacità fiscale dei comuni, del tax gap e della capacità fiscale residua.

I soli interventi, che sono stati effettuati per la determinazione delle capacità fiscali del 2017 e che costituiscono effettivamente la novità di questo esercizio, riguardano la neutralizzazione della capacità fiscale relativa al servizio di smaltimento dei rifiuti e la nuova determinazione del tax gap, fissato questa volta al 10 per cento.

Per quello che riguarda la neutralizzazione della capacità fiscale relativa al servizio smaltimento dei rifiuti, questa è stata innanzitutto operata tenendo conto della nuova stima dei fabbisogni standard. Il servizio di smaltimento dei rifiuti contribuisce all'aumento della capacità fiscale di ogni ente ed è, allo stesso modo, inserito come componente di costo nel calcolo dei fabbisogni standard. Come ricorderete, e come ho più volte ricordato nelle mie precedenti audizioni, in considerazione della circostanza che il corrispettivo per lo smaltimento dei rifiuti è integralmente destinato da ciascun comune – per legge – alla copertura del costo del servizio, si è determinata la necessità di assicurare che i coefficienti di riparto dei fabbisogni standard e quelli della capacità fiscale per la stessa componente rifiuti fossero gli stessi per ciascun comune.

Assicurare l'equivalenza dei coefficienti di riparto, per i fabbisogni e per le capacità fiscali, significa essenzialmente rendere neutrale, quindi ininfluente, questa componente ai fini dello schema perequativo del Fondo di solidarietà comunale. Nella nuova stima, si quantifica la capacità fiscale di questo servizio in 7 miliardi 107 milioni di euro circa. La capacità fiscale, quindi, si riduce di 1,6 miliardi, rispetto alla stima del 2016. Questo è il punto importante: essenzialmente, essendo stati rideterminati i fabbisogni standard ed essendo considerata la capacità fiscale per il servizio di smaltimento dei rifiuti una componente parallela nei due esercizi, quello dei fabbisogni e quello della capacità fiscale, è stata rideterminata anche la capacità fiscale in diminuzione di 1,6 miliardi di euro. Pag. 6

L'altro intervento effettuato sulla stima delle capacità fiscali per il 2017, come vi dicevo, riguarda l'incremento dal 5 al 10 per cento della componente relativa al tax gap, con un effetto di riduzione dello scostamento rispetto alla capacità fiscale potenziale determinata su base catastale, in linea con quanto previsto dal decreto del Ministro dell'economia e delle finanze dell'11 marzo 2015 e in linea con il parere espresso da questa Commissione sulle vecchie stime della capacità fiscale 2015-2016. Per effetto di questa modifica, il tax gap, invece, cresce e passa dai 180,75 milioni di euro del 2016 ai 356,30 milioni di euro del 2017.

Ora, vorrei soffermarmi su questi due interventi innovativi, leggermente in maggior dettaglio. Per quello che riguarda la neutralizzazione della componente rifiuti, è stata effettuata un'importante correzione. In particolare, è stato corretto il peso dell'ammontare della capacità fiscale rifiuti sulla capacità fiscale totale, per renderlo equivalente al peso dei fabbisogni standard dei rifiuti sull'ammontare complessivo dei fabbisogni standard. Fatto questo esercizio, quindi avendo rivisto il peso dell'ammontare della capacità fiscale dei rifiuti sulla capacità fiscale totale per renderlo prevalente al peso di quel bisognoso sui fabbisogni totali, è stata aggiornata la capacità fiscale dei rifiuti, utilizzando i coefficienti di riparto dei nuovi fabbisogni standard sui rifiuti.

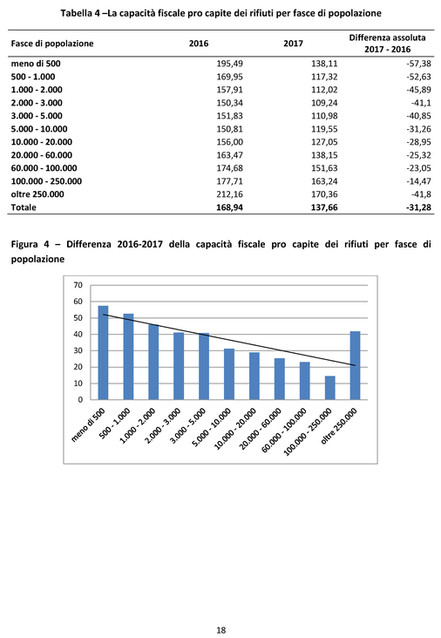

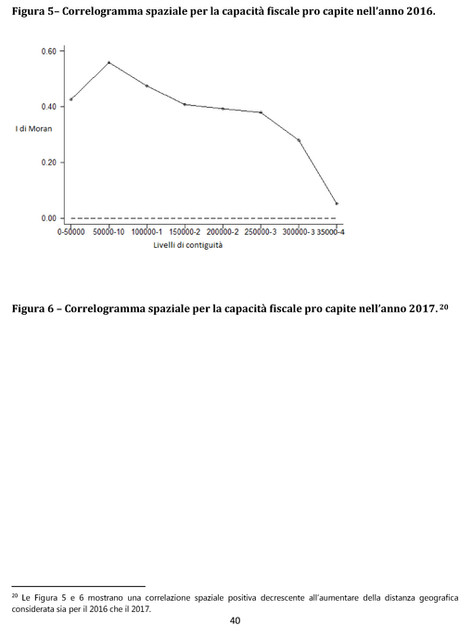

I principali risultati di questo esercizio sono illustrati nelle tabelle, che sono alla fine della vostra relazione, per cui, nella Tabella 1, si vede essenzialmente la distribuzione della nuova capacità fiscale dei rifiuti, che vedete diminuita nel 2017, per regione. Nella Tabella 2 e nella Figura 2, potete vedere, invece, la capacità fiscale pro capite dei rifiuti. Nella Tabella 3, viene riportata la capacità fiscale distribuita per fasce di popolazione, dove evidentemente le riduzioni più significative si hanno per comuni con popolazione più bassa. Nella figura 5, c'è una cartina geografica, che distribuisce la capacità fiscale pro capite per provincia nei due anni ed evidenzia le differenze nella distribuzione provinciale determinate dalla correzione effettuata per neutralizzare la componente rifiuti.

Per commentare queste tabelle, direi che può essere interessante notare che la nuova capacità fiscale dei rifiuti per l'anno 2017 evidenzia una correlazione spaziale positiva. Questo si vede dalle cartine geografiche della Figura 5 ed è diverso da quanto è stato registrato nella stima del 2016. A differenza dello scorso anno, i comuni limitrofi mostrano valori della capacità fiscale pro capite relativi ai rifiuti molto simili. Questo risultato essenzialmente è generato dalle variazioni metodologiche, che sono state adottate nella stima dei fabbisogni standard dei rifiuti, perché, nell'aggiornamento della metodologia di stima dei fabbisogni standard, la Commissione tecnica per i fabbisogni standard ha voluto riconoscere una rilevanza ai differenziali di spesa regionali. Questo evidentemente, visto che il processo di neutralizzazione riconduce capacità fiscali e fabbisogni standard allo stesso peso, determina la correlazione spaziale positiva del 2017, che si osserva nella Figura 5.

Direi che questi sono gli elementi essenziali della correzione sull'esercizio di neutralizzazione della capacità fiscale del servizio di raccolta dei rifiuti.

Per quello che riguarda l'aumento della quota del tax gap e l'incremento al 10 per cento di questa quota, sono state adottate alcune cautele per un numero limitato di comuni, che evidenziavano una significativa variabilità dei dati catastali di riferimento. In particolare, a livello tecnico, per i comuni interessati da eventi sismici a partire dal 2009 e per quelli interessati da variazioni di particolare rilevanza delle circoscrizioni amministrative è stato ritenuto prudenziale mantenere la misura del tax gap all'originario 5 per cento, quindi l'esercizio del passaggio dal 5 al 10 ha fatto salvi sia i comuni interessati da eventi sismici sia quelli interessati da variazioni delle circoscrizioni amministrative.

La componente del tax gap è, quindi, passata da 180,75 milioni di euro a 356,30 milioni di euro, quindi è raddoppiata, per le ragioni che vi ho appena illustrato. Pag. 7

Le tabelle rilevanti per vedere quali sono le implicazioni dell'incremento del tax gap dal 5 al 10 iniziano dalla Tabella 5, che riporta la distribuzione del nuovo tax gap per regione. La Tabella 6, invece, descrive la distribuzione del tax gap pro capite e la Tabella 7 il tax gap in percentuale dell'imposta municipale unica (IMU).

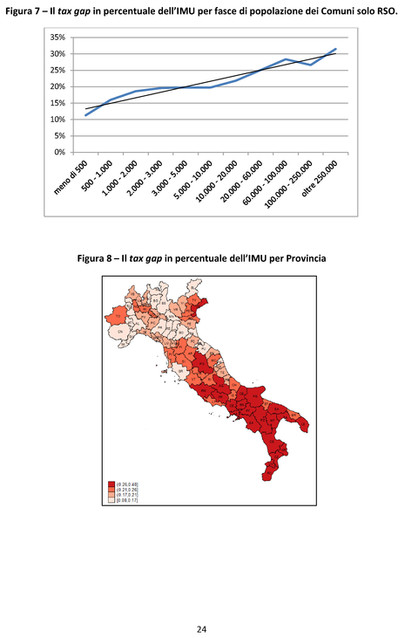

Dalla Figura 6, che illustra il tax gap in percentuale dell'IMU, emerge abbastanza chiaramente che la propensione al gap delle imposte immobiliari risulta più elevata nelle regioni del sud mentre è minore nelle regioni del nord e del centro Italia. Il tax gap varia dal 36,6 per cento del gettito teorico dell'IMU della Calabria al 15,5 per cento dell'Emilia-Romagna. Le regioni colpite negli anni dagli eventi sismici, come l'Abruzzo e l'Emilia-Romagna, per effetto di quella stabilizzazione che vi ho appena illustrato, mostrano un incremento della capacità fiscale minore rispetto alle altre regioni.

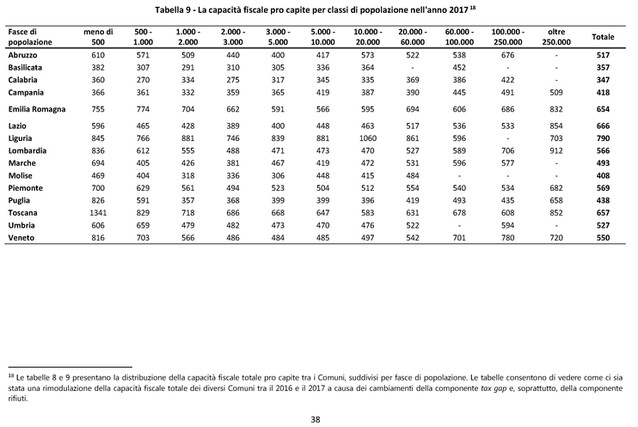

Le Tabelle 8, 9 e 10 riportano le distribuzioni del tax gap per fasce di popolazione. Da questi dati emerge un andamento crescente del tax gap in percentuale dell'IMU teorica, in relazione all'ampiezza demografica dei comuni. Per il 2017, il tax gap in rapporto al gettito teorico dell'IMU, varia dall'11,27 per cento nei comuni piccoli con meno di 500 abitanti al 31,49 per cento nei comuni con più di 250.000 abitanti ed è caratterizzato dalla tendenza a una crescita uniforme. Questo si vede dalla Tabella 10 sul tax gap in percentuale dell'IMU, quindi la propensione al gap, e dalla Figura 7, che evidenzia il tasso di crescita della propensione al gap.

La Figura 8 evidenzia che le province con valori elevati di tax gap sono geograficamente limitrofe alle province con valori altrettanto legati. Questa figura, quindi, suggerisce una forte interdipendenza spaziale anche nella distribuzione del tax gap.

Da ultimo, concluderei con un'illustrazione veloce della capacità fiscale complessiva, quindi, avendo analizzato quali sono state le due variazioni apportate nel calcolo della capacità fiscale e avendo illustrato attraverso queste tabelle e queste figure gli aspetti delle variazioni apportate da ciascuna delle due componenti, concluderei con il commento dell'andamento della capacità fiscale complessiva nel 2017.

Nel 2017, la capacità fiscale risulta pari a 28,6 milioni di euro, con una riduzione di 1,4 milioni rispetto al 2016 e di 1,9 milioni rispetto al 2015. In termini percentuali, la capacità fiscale è diminuita del 4,8 per cento rispetto al 2016 e del 6,4 per cento rispetto al 2015. A livello pro capite, la capacità fiscale è diminuita di 28 euro tra il 2016 e il 2017, passando a 582 euro nel 2016 a 555 nel 2017. In base alla distribuzione per fasce di popolazione dei comuni, si registra una diminuzione maggiore della capacità fiscale nei piccoli comuni. Queste variazioni seguono principalmente le modifiche effettuate nella valutazione della componente rifiuti. I dati, che ho appena illustrato, sono riportati nelle Tabelle 11, 12, 13 e 14.

Le mappe presentate nella Figura 9 mostrano la distribuzione la capacità fiscale pro capite per provincia e dei coefficienti di riparto. I comuni delle province del centro-nord hanno una maggiore capacità fiscale pro capite rispetto ai comuni delle province meridionali. Considerando, invece, la distribuzione dei coefficienti di riparto, oltre alla differenziazione tra il nord e il sud, c'è anche una rilevanza, in termini di percentuale della capacità fiscale sul totale, delle grandi città.

La Figura 10 è particolarmente rilevante in quanto mostra la variazione dei coefficienti di riparto della capacità fiscale totale del 2017 rispetto al 2016. Confrontandola con il panel b) della Figura 5, che si riferisce alla componente rifiuti, è possibile osservare che le variazioni dei coefficienti di riparto riflettono essenzialmente quella componente, come ho appena detto. Queste variazioni, quindi, sono finalizzate a neutralizzare la componente rifiuti e non implicano – questo è importante – una penalizzazione in termini di perequazione delle risorse, cioè, siccome la componente rifiuti poi è neutralizzata in realtà queste correzioni effettuate non hanno degli effetti sulla ripartizione delle risorse: comuni che presentano coefficienti di riparto della capacità fiscale più elevati sono compensati Pag. 8dall'incremento dei coefficienti di riparto dei fabbisogni standard e viceversa.

Questo scenario si rifletterà nel decreto sulle capacità fiscali per l'anno 2017, il cui iter di approvazione è attualmente in corso di perfezionamento, dal momento che sta proseguendo l'istruttoria per addivenire a una soluzione condivisa in Conferenza Stato-città e autonomie locali sulle rettifiche del tax gap effettuate per i comuni colpiti eventi sismici e per quelli che presentano disallineamenti della base dati catastale.

Essenzialmente, quest'audizione sta avvenendo qualche ora prima della Conferenza Stato-città e autonomie locali, che è convocata alle 11 di questa mattina. In quella Conferenza, convocata in sede politica, ci auguriamo che l'Associazione nazionale comuni italiani (ANCI) dia l'intesa sulla disegno di determinazione delle capacità fiscali, che vi ho appena illustrato e che essenzialmente prevede la correzione della neutralizzazione della componente rifiuti, su cui mi pare che l'ANCI non abbia alcun problema. Il modo, con cui la neutralizzazione è stata effettuata, è stato ampiamente discusso in sede tecnica e condiviso dai colleghi dell'ANCI, mentre l'elemento che presenta qualche margine di incertezza, in quanto al risultato che si otterrà in Conferenza, è quello dell'assenso dell'ANCI alla scelta di sterilizzare il tax gap per i comuni colpiti eventi sismici o interessati da rilevanti variazioni della circoscrizione amministrativa, mantenendolo al 5 per cento.

Ora, se l'ANCI, come mi auguro, darà l'intesa sul decreto questa mattina, lo stesso sarà, poi, sottoposto alla firma del Ministro dell'economia e delle finanze. L'altra eventualità apre una serie di strade, come vi raccontavo all'inizio, quando ho descritto le procedure previste dalla legge. È previsto comunque che, in assenza di intesa a decorrere dai trenta giorni dal primo giorno, in cui il decreto sulle capacità fiscali è stato iscritto all'ordine del giorno della Conferenza, ci possa procedere. In effetti, i 30 giorni sarebbero già decorsi, quindi questa è la situazione. Io sono abbastanza fiduciosa sul fatto che il decreto sulle capacità fiscali avrà la forma, che ho illustrato in questa audizione. Con ciò, Presidente, concluderei, rimanendo a disposizione per qualsiasi domanda.

PRESIDENTE. Grazie. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MAGDA ANGELA ZANONI. Intanto ringrazio la professoressa perché ci porta sempre delle relazioni estremamente interessanti, con tanti numeri molto utili per noi e ben elaborati. Ho alcune considerazioni con qualche domanda, di cui una relativa all'anno. Credo che sia una buona cosa l'allineamento dei dati del 2013 per poter effettuare confronti, come da lei sottolineato. Resta, peraltro, un timore di fondo sul fatto di basare i trasferimenti del 2017 su dati del 2013, tenendo conto che probabilmente la capacità fiscale nel 2014-2015 è ulteriormente diminuita nei comuni, anche solo a fronte del fatto che la tassazione è stata bloccata e molti non hanno potuto far altro che scendere, quindi probabilmente la realtà, cui si fa riferimento, non è esattamente quella attuale.

Sulla neutralizzazione dei rifiuti, credo che questo sia un bene, soprattutto, perché si è posto un rimedio a un errore sostanzialmente. Questa è una novità positiva, ma solo perché sana un errore precedente.

Vorrei aggiungere una battuta sulle regioni a statuto speciale. Vedere queste tabelle con questi vuoti è significativo. Credo che, al di là del percorso lungo, che bisogna fare prima o poi, affrontando il tema delle regioni a statuto speciale, sarebbe importante, se fosse possibile, avere almeno i dati di queste regioni. Ora, io capisco che la elaborazione non sono facili perché, ovviamente, ci sono anche rilevazioni diverse, ma mi chiedo se si potesse cominciare ad avere qualche dato di confronto, non perché questo abbia un effetto reale sui trasferimenti o quant'altro, visto che non è così, ma almeno per cominciare a far qualche ragionamento di confronto.

Vorrei sollevare un piccolo problema sui comuni ad alta vocazione turistica. Ho già parlato, la scorsa volta, dei fabbisogni standard, Pag. 9 perché, mentre è vero che questi raggruppamenti funzionano bene dal punto di vista complessivo all'interno dei piccoli comuni, quelli ad alta vocazione turistica hanno un grossissimo problema: contribuiscono molto al Fondo di solidarietà comunale, ricevendo pochissimo, e, siccome sono molto piccoli, rischiano di non riuscire a gestire i loro bilanci. Per quelli di montagna, i comuni ad alta vocazione turistica sono quelli che tengono in piedi anche gli altri, tra l'altro.

C'è un altro aspetto, di cui vorrei parlare e, poi, concludo per non prendere troppo spazio e lasciarne anche agli altri. Il peso che, nel 2017, questo assumerà e che è del 40 per cento sul totale, farà sì che l'attenzione dei comuni sarà molto più interessata a questa modalità. Lo dico perché, finché il peso era del 10 per cento, tutto sommato nessuno gli dava poi tanto risalto. Il mio timore è sul rapporto con gli enti, che hanno grossissime difficoltà, perché le loro strutture anche sono molto più modeste rispetto ai comuni grandi, nel capire il sistema. Forse è necessario, non dico un'attività di formazione, ma almeno rendere più chiare le metodologie utilizzate, perché devo dire che, negli incontri a livello locale, troviamo grosse difficoltà a spiegarle, per cui, quando si vede un coefficiente così complesso sui fabbisogni e c'è una difficoltà a interpretare il risultato finale, si chiede quasi un atto di fede. Certo, l'atto di fede funziona, quando il risultato finale è positivo per l'ente, ma, quando è fortemente penalizzante, questo è davvero difficile da far capire. Grazie.

ANTONIO D'ALÌ. Vorrei dei chiarimenti molto veloci. Vorrei sapere nella tabella sul 2015, 2016 e 2017, quali sono le voci di consuntivo e quali quelle solamente di stima, perché è importante da capire. Quelle del 2015-2016 immagino siano voci di consuntivo e quelle del 2017 immagino siano voci di stima. Inoltre, vorrei sapere se, sul 2015 e 2016, i consuntivi hanno presentato delle varianti rilevanti rispetto alle stime precedentemente effettuate.

Sui rifiuti, dal punto di vista complessivo, vorrei sapere, se possibile, se queste stime sono fatte mantenendo sempre la caratteristica, che purtroppo la tassa sui rifiuti continua ad avere, di patrimoniale rispetto a quella di servizio, cioè se avete un quadro abbastanza completo di quali comuni procedono con il sistema della tariffa vera e di quali con il sistema continuo dell'imposizione secondo i dati delle rilevazioni catastali. Lo chiedo perché il passaggio a tariffa credo che sia ancora lontano dall'essere realizzato nella stragrande maggioranza dei comuni, con una sofferenza naturalmente dal punto di vista dell'imposizione totale sugli immobili.

Vorrei anche chiedervi se, in queste stime, c'è qualcosa che riguarda la famosa riforma del catasto e se c'è qualcosa ricompreso nella stima della variante di gettito.

MARIA CECILIA GUERRA. Grazie. Vorrei innanzitutto ringraziare la professoressa Lapecorella per queste informazioni e per la relazione fatta e vorrei anche dire che è sicuramente da apprezzare il rispetto della tempistica. Come lei ci ha ricordato, chiaramente per i comuni è molto importante avere queste informazioni in un'epoca più ravvicinata, rispetto a quello che è successo negli anni passati.

Vorrei fare alcune notazioni, di cui una riguarda la questione dei rifiuti. Effettivamente, da quello che si capisce, c'è un affinamento metodologico, che è importante. Certamente, l'esito, che si vede appunto nella Tabella a pagina 13 e che ci ha ricordato, di uno spostamento significativo delle capacità fiscali, anche se poi i coefficienti di riparto sono variati in maniera meno rilevante, è chiaro che non è una cosa che, a prima vista, lasci tranquilli.

Mi chiedo se è giusto, dal punto di vista dei fabbisogni standard, calcolare anche quella componente di fabbisogno, che è importante ed un elemento conoscitivo, ma, dal momento che non è rilevante per la ripartizione, non sarebbe meglio eliminarla o meglio tenere fuori dal riparto entrambe le voci, sia d'entrata che d'uscita? Non riesco concettualmente a capire perché metterla dentro con queste complicazioni metodologiche, soprattutto su elementi, che dal punto di vista della spesa hanno un andamento così ballerino. La metodologia Pag. 10è cambiata in modo molto significativo e c'è anche questa introduzione della componente regionale, che insomma è molto importante, ma che deve essere valutata, dunque c'è anche un elemento di sperimentalità, per cui non capisco perché mettere dentro una componente, che pesa così tanto e in cui la nota metodologica è via via affinata, però non ha effetto nella perequazione, tant'è che deve essere neutralizzata in modo anche faticoso. Io non riesco a capire perché non lo si elimini dal calcolo della perequazione, come ripeto, non da quello del fabbisogno, che ha una sua utilità.

Devo ricordare a noi, prima che a lei, professoressa, la questione della compensazione, che, secondo me, è un vulnus. Io apprezzo moltissimo la metodologia applicata per la capacità fiscale, che è molto chiara e molto fine, per cui non ho delle obiezioni, diversamente, rispetto ai problemi che ancora si pongono per necessità sul fabbisogno, dal fatto di non considerare, nella capacità fiscale, anche quella componente di capacità fiscale spuria, cioè quella relativa al gettito, per esempio, della TASI, che viene compensata ai comuni. Non si tratta di un'entrata tributaria – lo so – ed è per questo motivo che voi non potete inserirla, come avete detto a questa Commissione, quando vi abbiamo posto il problema, però lo è di fatto, nel senso che chi aveva quell'entrata e la trova completamente compensata, ha un crollo nella sua capacità fiscale, che non è un crollo nelle sue entrate; questo secondo me è molto grave.

Io credo che noi dovremmo in Parlamento introdurre questa modifica, perché, se c'è bisogno di una copertura normativa, questa deve essere data, però ci vuole un aiuto anche da chi si occupa di questo tema in termini metodologici, se ne condivide il punto, per segnalare il problema, che effettivamente, dal mio punto di vista, fa saltare la qualità di tutto il meccanismo, perché pesa molto e ha degli affetti distributivi molto capricciosi.

PRESIDENTE. Prima di dare la parola alla professoressa per la replica, vorrei fare solo un'osservazione. È chiaro che, per come si è sviluppato nel corso degli anni la base su cui fa riferimento la capacità fiscale, basta vedere il dato della Liguria per capire tante cose, nel senso che la Liguria pare che abbia la capacità fiscale pro capite assolutamente più elevata in Italia, ma il motivo è evidente.

Do la parola alla nostra ospite per la replica.

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Forse dovrei essere più chiara su un punto: quando ho richiamato la base dati di riferimento per il calcolo delle capacità fiscali, mi riferivo alla base dati di riferimento catastale.

Le variazioni normative importanti, che sono intervenute nella tassazione immobiliare, sono comunque state tenute in considerazione già dall'anno scorso. Già il decreto ministeriale del 2016 sulle capacità fiscali aveva corretto la determinazione delle stesse, tenendo conto dell'abrogazione dei tributi. Come per l'elaborazione dei fabbisogni standard dei comuni la base dati della spesa di riferimento utilizzata per le stime è quella del 2013, così, per le capacità fiscali del 2017 il riferimento è ai dati catastali del 2013, ma ovviamente la determinazione delle capacità fiscali tiene già conto di tutto quello che deve essere tenuto in considerazione e, innanzitutto, delle variazioni normative.

Per quello che riguarda le regioni a statuto speciale, non ci sono i dati, senatrice, quindi non saremmo in grado di produrre dei numeri, che descrivano la capacità fiscale dei comuni di queste regioni.

Per quello che riguarda la questione da lei sollevata sui comuni ad alta vocazione turistica, posso dire che, in realtà, si tratta di un tema non attinente. Adesso, non voglio sottrarmi alla risposta, ma devo dire che non potrei darla, sulla base dei dati complessivi, per l'anno prossimo e che questa questione non attiene in maniera specifica alla determinazione della capacità fiscale, quanto piuttosto al risultato, che poi si ottiene e che il meccanismo perequativo genera. Non so dire se, a fronte di Pag. 11contributi alti, nell'applicazione il meccanismo perequativo penalizzi questi comuni. In realtà, il risultato dipende da questi due comparti, ma non lo saprei commentare sulla base della capacità fiscale.

Sull'incremento progressivo della perequazione al 40 per cento, io continuo a credere che il disegno della legge n. 42 del 2009 fosse intelligente e che la prospettiva del superamento del criterio della spesa storica fosse una necessità. Detto questo, c'è da apprezzare che il legislatore abbia introdotto i meccanismi di gradualità, per mettere dei punti fermi e anche rassicurare gli enti sui meccanismi di gradualità del passaggio da un criterio all'altro. Certo, è vero che si arriverà l'anno prossimo al 40 per cento nell'applicazione del meccanismo perequativo, ma ricordiamoci sempre che il contributo alla capacità fiscale per la perequazione è limitato al 45,8 per cento.

MARIA CECILIA GUERRA (fuori microfono). Fino al 2016? Bisogna considerare la situazione perché, per adesso è solo quella...

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Lo so ed è giusto. Probabilmente si potrà considerare un aumento progressivo anche di quello perché, se si vuole arrivare in fondo al percorso, bisogna arrivarci progressivamente.

La comunicazione, sì, è importante. Da un altro punto di osservazione, che è quello del comitato di indirizzo scientifico dell'Istituto per la finanza e l'economia locale (IFEL), del quale faccio parte in qualità di direttore generale delle finanze, non di esperto di finanza pubblica, registro che c'è un impegno dell'ANCI e mi farò sicuramente portatrice di questa istanza perché quella è l'istituzione che viene finanziata – tra parentesi – in maniera importante con il gettito dei tributi locali per fornire servizi ai comuni. Mi farò senz'altro portatrice di questa istanza sull'importanza della comunicazione in quella sede. Non mi viene in mente altro, ma penso che questa potrebbe essere una strada efficace, per cui lo farò.

Per quello che riguarda i dati contenuti, forse non è chiara, a pagina 13, l'intestazione della Tabella, ma i dati sono relativi alla capacità fiscale, che deriva dai decreti ministeriali precedenti, quindi al 2015, 2016 e 2017, sono le stime della capacità fiscale effettuate per questi anni di riferimento.

Per quello che riguarda l'osservazione sui rifiuti, circa l'attuazione diversa da parte dei comuni, non si rilevano elementi ai fini della stima della capacità fiscale. Noi dobbiamo tener conto del prelievo, che i comuni effettuano, per cui, siccome la legge vincola il prelievo alla copertura del costo del servizio, possiamo facilmente prescindere dalle modalità di prelievo utilizzate, quindi queste non influenzano il calcolo, perché, in realtà, quello che noi diamo per scontato è che quel prelievo copra integralmente il costo del servizio.

In merito, mi collegherei all'osservazione della senatrice Guerra. In realtà, ne abbiamo parlato, se non ricordo male, nella prima audizione davanti a questa Commissione, quando abbiamo illustrato per la prima volta la metodologia, che abbiamo scelto di utilizzare per il calcolo delle capacità fiscali. La componente delle capacità fiscale, che è neutra rispetto alla ripartizione del Fondo, ci sembrava comunque potesse essere utilmente mantenuta nella descrizione delle capacità fiscali perché informativa, cioè la sua neutralizzazione esclude che quella componente abbia un effetto sulla ripartizione delle risorse per comuni, d'altra parte mantiene un'informazione; questa era l'idea. Ora, non so se i miei colleghi, che si dilettano quotidianamente con questi numeri, vogliano aggiungere qualcosa su questo piano.

MARCO CAROTENUTO, dirigente della Direzione studi e ricerche economico-fiscali del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Sull'esclusione dalla perequazione della componente rifiuti da entrambi i lati, ci vorrebbe una norma che specifichi, perché attualmente, per legge, la componente dei rifiuti è indicata nella componente dei fabbisogni standard. Noi sterilizziamo sulla parte delle Pag. 12entrate e abbiamo lo stesso effetto, quindi, per escluderli, ci vorrebbe una norma specifica che escluda la perequazione...

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Ma effetti sulla perequazione non ce ne sono.

GIOVANNI PAGLIA. Sul lato delle entrate, non abbiamo un'informazione aggiuntiva, se ho capito bene, nel senso che se si tratta di un dato ottenuto per induzione, o sbaglio? Si calcola il fabbisogno e viene ribaltato sulle entrate, o ho capito male io? Quindi, il dato informativo è sul fabbisogno, mentre l'altro è presunto sostanzialmente?

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Le componenti della capacità fiscale coprono anche quella componente di fabbisogno. In effetti, probabilmente ha senso quanto ha suggerito il dottor Carotenuto. I fabbisogni standard sono individuati rispetto alle funzioni fondamentali dei comuni, tra cui c'è anche questa. Si potrebbe, visto che quella componente non influenza la perequazione e non può influenzarla per come è strutturata, prevedere un'eliminazione per mantenere la simmetria, anche se quest'aspetto riguarda più una questione di rappresentazione che di effetti.

GIOVANNI PAGLIA. Infatti, credo – l'unica domanda che ho fatto è stata anche quella della senatrice Guerra – che per voi il tema della rappresentazione sia, tutto sommato, marginale, anzi totalmente marginale, mentre per noi è abbastanza significativo, perché è su quello che lavoriamo o meglio cerchiamo di capire che cosa c'è dietro e poi lavoriamo sulla rappresentazione del dato, ma non sempre tutti quelli che hanno in mano questi numeri hanno avuto il processo di conoscenza del numero medesimo, per cui può essere anche maneggiato con poca cautela.

Voglio dire che, se io lo faccio vedere a un mio collega distrattamente, forse lui può trarne un'impressione sbagliata, perché magari non posso perdere due ore a spiegare come si è arrivati a quel dato. Certo, questo non è un problema vostro, ma continua ad essere un problema nostro, perché, se ci vuole una modifica normativa, non è un problema tecnico, ma politico.

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Avevo segnato un altro punto, cui vorrei dare una risposta. Il senatore D'Alì voleva sapere se le stime tenevano conto delle variazioni catastali. Posso dire che ne tengono conto e che appunto, quando cambiamo la base dati di riferimento, teniamo conto delle variazioni catastali. Questo, per esempio, ci ha fatto fare la scelta tecnica di essere prudenti per i comuni, che hanno avuto rilevanti variazioni nelle circoscrizioni amministrative, non tenute in considerazione nel catasto.

Per quello che riguarda l'ultimo tema sollevato dalla senatrice Guerra, circa la necessità di tener conto della TASI compensata, posso dire che si tratta di un'osservazione che questa Commissione aveva fatto chiara rispetto al decreto ministeriale dell'anno precedente. Il Ministro ha motivato la scelta di non adeguarsi a questa cosa, essenzialmente argomentando che la valutazione della capacità fiscale non poteva riguardare risorse derivanti da trasferimenti compensativi, che non sono correlabili all'ammontare delle entrate tributarie e che un ente locale potrebbe potenzialmente ottenere, a legislazione vigente, dalle basi imponibili presenti sul proprio territorio, anche se non sarebbero manovrabili; questa insomma è l'idea.

Io capisco il punto e probabilmente la strada, che si potrebbe provare a percorrere, è quella di tener conto di questo elemento in sede di perequazione delle risorse nel Fondo di solidarietà comunale, piuttosto che nella determinazione delle capacità fiscali, per i motivi che ho detto. Si tratta appunto di risorse, quelle della compensazione, che non sono correlabili alle entrate, che si possono effettivamente conseguire dalle basi imponibili sul territorio, ma non sono manovrabili. La fondatezza, Pag. 13però, della riflessione potrebbe manifestarsi nel tenerne conto in sede di perequazione. In merito, ci sarebbero delle riflessioni tecniche da fare, si possono immaginare sicuramente a livello tecnico dei meccanismi per tener conto di questo elemento, ma la scelta di farlo coinvolge anche altre dimensioni.

MARIA CECILIA GUERRA. Su questo punto non fa una piega l'obiezione, che viene dal Ministro e dal Ministero, però c'è un punto derivante dall'esistenza di questi trasferimenti compensativi, che non esistono nel quadro della legge n. 42 del 2009. Questi non rientrerebbero perché, nella logica di quella perequazione, noi abbiamo soltanto capacità autonoma oppure governata dai tributi cosiddetti «derivati», però questa componente non esiste né esistono trasferimenti, se non perequativi: questi rappresentano una nuova categoria, che non era contemplata, perché sono trasferimenti non perequativi ma compensativi.

Questa componente, che ormai è così rilevante, c'era anche prima, perché altre compensazioni sono state già fatte, ma adesso bisogna collocarla al meccanismo perequativo. Il suo suggerimento mi sembra di buonsenso, per non «sporcare», anche teoricamente, le capacità fiscali perché – sono d'accordo – non si tratta di un elemento della capacità fiscale. A noi è venuto in mente di suggerire di collocarla in quel modo, perché pensavamo potesse essere il modo per rimediare a questa problematica. Capisco che si tratta di una forzatura, ma credo debba essere in conto il fatto di dover correggere questo errore. Probabilmente, il suo suggerimento, anche dal punto di vista normativo, di considerarlo dopo, ossia nel meccanismo perequativo, è più sensato, rispetto alla possibilità di metterlo dentro le capacità fiscali, ma da qualche parte andrà collocato, per cui chiedevo un ponte anche dal punto di vista dei tecnici, per far capire questo punto, che sfugge talvolta ai politici.

ANTONIO D'ALÌ. Chiedo scusa, ma sono nuovo in questa Commissione, quindi magari non ho elaborato sufficientemente alcune cose. Con riferimento alla risposta data riguardo ai dati del 2015-2016, per il 2017 è chiaro, perché sono tutti dati basati, se non ho capito male, sulle stime dei decreti ministeriali, abbiamo dati di consuntivo o cominciamo ad avere dati di consuntivo, per verificare che i decreti siano allineati con la realtà?

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. I dati di consuntivo sul gettito dei tributi sono disponibili evidentemente e gli ultimi sono quelli del 2014, ma i dati della capacità fiscale sono stimati, perché calcolano il gettito dell'aliquota standard, quindi il dato di consuntivo del gettito riscosso non è utile e immediatamente confrontabile con la stima della capacità fiscale, che è, invece, parte dalla base imponibile teorica del tributo immobiliare e determina quanto gettito deriva da quella base imponibile ad aliquota standard.

ANTONIO D'ALÌ. Sì, però poi all'effetto pratico riguarda la ripartizione...

FABRIZIA LAPECORELLA, direttore generale del Dipartimento delle finanze del Ministero dell'economia e delle finanze. L'effetto pratico c'è perché si confronta questo dato. La capacità fiscale standard viene confrontata con un altro dato, stimato anch'esso, che è il fabbisogno standard del comune, calcolato per la parte, adesso, regolata dal meccanismo perequativo. Le ricordo che siamo ancora ad una piccola percentuale delle risorse, che vengono ripartite ai comuni e ad essi riconosciute in base al meccanismo perequativo, appunto perché tale meccanismo riconduce le risorse da trasferire dal Fondo di solidarietà comunale verso gli enti, per questa parte, sulla base del confronto tra queste due grandezze, entrambe stimate in maniera omogenea: il fabbisogno standard da una parte e la capacità fiscale standard dall'altra.

La base dati catastale è consolidata, anche se ha delle variazioni, di cui si tiene conto, e a questa è affidata la bontà del Pag. 14risultato, per cui il calcolo della capacità fiscale è collegata alla metodologia, con la quale si standardizza il gettito legato le basi imponibili catastali, ampiamente descritta nelle note metodologiche, che accompagnano il decreto.

Il decreto di quest'anno, come ho cercato di chiarire, verrà approvato in procedura semplificata, quindi con la stessa metodologia, con cui sono state calcolate le capacità fiscali, a meno di queste due correzioni illustrate, quella della componente rifiuti e quella dell'incremento del tax gap, con la sterilizzazione, come mi auguro, per i comuni colpiti da sisma e per i comuni che hanno avuto variazioni nella circoscrizione amministrativa. Fatto salvo questo, non c'è diretto collegamento tra il numero e il gettito effettivamente riscosso.

PRESIDENTE. Bene. Ringrazio la professoressa Lapecorella per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Ringrazio anche tutti i collaboratori che l'hanno accompagnata. Naturalmente, ci saranno, come immagino, altre occasioni per tornare sul tema.

Dichiaro chiusa l'audizione.

La seduta termina alle 9.10.

ALLEGATO