Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione di rappresentanti della Ragioneria generale dello Stato sulla distribuzione territoriale della spesa pubblica

(ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione)

:

Giorgetti Giancarlo , Presidente ... 3 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 3 ,

Giorgetti Giancarlo , Presidente ... 3 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 3 ,

Giorgetti Giancarlo , Presidente ... 6 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 6 ,

Giorgetti Giancarlo , Presidente ... 7 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 7 ,

Giorgetti Giancarlo , Presidente ... 9 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 9 ,

Giorgetti Giancarlo , Presidente ... 9 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 9 ,

Giorgetti Giancarlo , Presidente ... 9 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 10 ,

Giorgetti Giancarlo , Presidente ... 10 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 10 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 10 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 10 ,

Guerra Maria Cecilia ... 10 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 11 ,

Zanoni Magda Angela ... 11 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 11 ,

Zanoni Magda Angela ... 11 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 11 ,

Zanoni Magda Angela ... 11 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 11 ,

Zanoni Magda Angela ... 11 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 11 ,

Zanoni Magda Angela ... 11 ,

Giorgetti Giancarlo , Presidente ... 11 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 11 ,

Giorgetti Giancarlo , Presidente ... 11 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 11 ,

Giorgetti Giancarlo , Presidente ... 12 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 12 ,

Giorgetti Giancarlo , Presidente ... 12 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 12 ,

Giorgetti Giancarlo , Presidente ... 12 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 12 ,

Giorgetti Giancarlo , Presidente ... 12 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 12 ,

Giorgetti Giancarlo , Presidente ... 12 ,

Guerra Maria Cecilia ... 12 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 12 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 12 ,

Guerra Maria Cecilia ... 13 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 13 ,

Giorgetti Giancarlo , Presidente ... 13 ,

Guerra Maria Cecilia ... 13 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 13 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 13 ,

Guerra Maria Cecilia ... 13 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 13 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 13 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 13 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 13 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 14 ,

De Menech Roger (PD) ... 14 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 14 ,

De Menech Roger (PD) ... 14 ,

Giorgetti Giancarlo , Presidente ... 14 ,

Guerra Maria Cecilia ... 14 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 14 14 ,

Guerra Maria Cecilia ... 14 ,

Giorgetti Giancarlo , Presidente ... 15 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 15 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 15 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 15 ,

Giorgetti Giancarlo , Presidente ... 15 ,

Nusperli Federico , Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 15 ,

De Menech Roger (PD) ... 16 ,

Mazzotta Biagio , Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato ... 16 ,

Guerra Maria Cecilia ... 16 ,

Giorgetti Giancarlo , Presidente ... 16

ALLEGATO: Documentazione consegnata dai rappresentanti della Ragioneria generale dello Stato ... 17

PRESIDENZA DEL PRESIDENTE

GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti della Ragioneria generale dello Stato sulla distribuzione territoriale della spesa pubblica.

PRESIDENTE. L'ordine del giorno reca l'audizione di rappresentanti della Ragioneria generale dello Stato sulla distribuzione territoriale della spesa pubblica. L'audizione si tiene, ovviamente, ai sensi dell'articolo 5, comma 5 del Regolamento.

Abbiamo ospiti il dottor Biagio Mazzotta, ispettore generale capo dell'Ispettorato generale del bilancio, che arriverà con un leggero ritardo, e il dottor Federico Nusperli, dirigente dell'Ispettorato generale del bilancio. Ricorderete dalla precedente audizione che è sostanzialmente il massimo esperto della Ragioneria sul tema, anzi è l'unico conoscitore degli algoritmi che mette dentro nei dati.

Come ricorderete, nella precedente audizione, che ha dovuto svolgersi, per ragioni di organizzazione dei lavori delle Aule, in tempi molto ristretti, abbiamo un po’ compresso la nostra analisi. Oggi c'è la possibilità di approfondirla, magari con nuovi elementi e nuovi dati che la Ragioneria può metterci a disposizione.

Do la parola al dottor Nusperli, dirigente dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato, per lo svolgimento della relazione. Poi ci sarà lo spazio per tutte le nostre richieste.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Questa è appunto la continuazione dell'audizione di luglio. In gran parte il materiale ricalca quello di quell'occasione.

PRESIDENTE. Abbiamo delle copie di queste slide?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Ho il file. Il materiale ricalca in gran parte quello delle precedente occasione, in quanto la spesa regionalizzata da luglio a settembre è rimasta la stessa. Abbiamo le prossime uscite al prossimo ottobre, tra l'altro, come dirò meglio in seguito, con una revisione delle serie storiche dal 2008. A nostro avviso, essa migliorerà ulteriormente la qualità del dato. Ci sono, inoltre, alcune integrazioni rispetto alla prima presentazione, che in parte sono riflesse anche nel diverso titolo, Distribuzione territoriale della spesa pubblica.

Abbiamo ritenuto utile, anche alla luce di alcune considerazioni emerse la volta precedente, focalizzarci un po’ di più sul fatto che non abbiamo solo il dato di spesa del bilancio dello Stato, ma abbiamo anche una sezione dedicata alla spesa di altri enti e fondi alimentati dal bilancio dello Stato per arrivare a una spesa consolidata di quel gruppo di enti e fondi che rileviamo. Pag. 4

Pertanto, il focus non è solo sulla spesa strettamente erogata come pagamento del bilancio dello Stato, ma è anche su questo perimetro più ampio, che può fornire informazioni aggiuntive proprio per il fatto che gran parte della spesa dello Stato affluisce poi all'economia, non direttamente, ma o per il tramite di altri enti, o per il tramite di fondi presso la Tesoreria o di altri organismi esterni al bilancio dello Stato.

Illustro la scaletta dell'intervento. Comincia con dei cenni generali sulla pubblicazione, i suoi contenuti e la sua evoluzione nel tempo. Segue poi un focus sulla metodologia adottata. Si continua con le caratteristiche dei dati, le modalità di diffusione dei dati (dove si trovano e come si possono utilizzare) e alcuni cenni sull'uso possibile dei dati di questa pubblicazione, di questo studio, per l'analisi della ripartizione territoriale della spesa statale, e non solo.

Un'aggiunta ulteriore rispetto alla precedente presentazione è un altro focus sulla costruzione di graduatorie regionali, che pubblichiamo annualmente nei due volumi Stima provvisoria e Stima definitiva, che sono oggetto di diffusione, come poi chiarirò ulteriormente nel seguito.

L'oggetto dello studio è, in primo luogo, dare conto della distribuzione delle spese dello Stato secondo un territorio di destinazione. Si troverà, quindi, la spesa dello Stato e degli altri enti distribuita per regione. Si tratta dei pagamenti complessivi erogati dallo Stato, con riferimento a tutto il bilancio dello Stato, escluso il rimborso prestiti, il Titolo III del bilancio, che si ritiene non abbia particolare significatività, o sia particolarmente complesso e non particolarmente aggiuntivo di informazioni. Sarebbe estremamente complesso da regionalizzare e viene tenuto fuori.

Tutti i dati, per la sezione sul bilancio dello Stato, sono articolati per classificazione economica (categorie economiche, redditi da lavoro, consumi intermedi, fino alle spese in conto capitale; tavole 1.1 e 2.1-slide 7), sia funzionale per missioni e programmi (tavola 3.1-slide 8). Tuttavia, per avere una profondità di serie storica maggiore, continuiamo a pubblicare anche i dati per funzione e obiettivo, che era la classificazione funzionale che si adottava prima del 2008 (tavola 4-slide 9).

Per evitare confusione, non stiamo soltanto regionalizzando i trasferimenti dello Stato agli enti regioni e province, ma stiamo regionalizzando, o cerchiamo di regionalizzare, l'intera spesa del bilancio, compresi la spesa di funzionamento e gli investimenti diretti. Quindi, il focus non è sulle regioni in quanto ente regione o ente provincia autonoma, ma sul territorio.

Come dicevo, oltre alla spesa del bilancio dello Stato si sono fornite informazioni derivanti, in questo caso, dagli enti stessi o dai gestori dei fondi sulla spesa a valle del bilancio dello Stato. Lo Stato eroga risorse al CNR o agli enti previdenziali, come a qualunque altro ente. Laddove siamo in grado di avere da questi enti, o dai fondi (il Fondo crescita sostenibile, il Fondo social card, il Fondo rotazione politiche comunitarie) i dati su quello che poi effettivamente viene erogato a valere sulle risorse ricevute dal bilancio dello Stato, in un primo momento sospendiamo il pagamento dal bilancio a questi fondi, perché regionalizziamo direttamente la spesa dei fondi.

Spesso a un fondo di quelli che ho citato prima le risorse vengono erogate dal bilancio in un determinato anno, ma poi il fondo le eroga all'economia con tempi diversi. Preferiamo, quindi, non regionalizzare e non trattare il trasferimento, sospenderlo in qualche modo e fornire informazioni su ciò che, secondo noi, è più significativo, ossia la spesa a valle.

Nascono, quindi, delle tavole a livello consolidato. Esse rappresentano una sezione della pubblicazione che consente di sommare la spesa di Stato più questi enti e questi fondi. Non sono, naturalmente, tutte le pubbliche amministrazioni dell'ISTAT, perché ciò vorrebbe dire per noi raccogliere informazioni su centinaia di enti, anche che ricevono importi poco rilevanti. Ci siamo focalizzati, ovviamente, sui fenomeni più significativi.

Molto brevemente, non siamo di fresca nascita. Dal 1991 al 1995 sono stati effettuati dei primi studi sperimentali, che di fatto ricalcavano già la struttura attuale Pag. 5della pubblicazione. La vera e propria venuta al mondo esterno è avvenuta nel 1996, con una completa standardizzazione delle metodologie e l'inserimento nel Sistema statistico nazionale, a dimostrazione della solidità anche delle metodologie utilizzate.

Ovviamente, l'essere nel SISTAN pone anche dei limiti alla modifica. Certo, potremmo eventualmente modificare la metodologia, ma è chiaro che siamo inseriti in un sistema che ne verifica l'attendibilità. Pertanto, anche per serie storica, tendiamo a mantenere l'approccio metodologico, che è uno degli approcci metodologici possibili per regionalizzare le risorse. Questo lo vedremo molto più chiaramente nel seguito.

Dal 1996 ci sono stati dei break generati dalle revisioni delle serie. Una è avvenuta nel 2008-2009, in concomitanza con l'adozione delle missioni e dei programmi, ma anche grazie a migliori dati sulle spese di personale. Un'altra è in corso ed è a metà del guado. Abbiamo già rivisto i dati 2013 e 2014. A ottobre presenteremo una serie dal 2008 interamente rivista.

Anche in questo caso il driver è stato un miglioramento delle disponibilità di dati sulle spese di personale. Il sistema NoiPA ci ha consentito di avere dati veramente a livello del singolo pagamento, potendo quindi distinguere molto più chiaramente la regionalizzazione delle spese dei vari centri di responsabilità dello Stato, mentre adesso eravamo costretti dalla disponibilità di dati a regionalizzare a livello molto più aggregato e, quindi, potevamo perdere alcune informazioni.

Da fine ottobre uscirà la pubblicazione con questi dati e anche l'analisi delle spese di personale potrà essere più significativa. Dovendo iniziare a farla oggi, aspettiamo però l'inizio di novembre, perché usciremo a fine ottobre per farla, perché arriveranno dei dati più significativi.

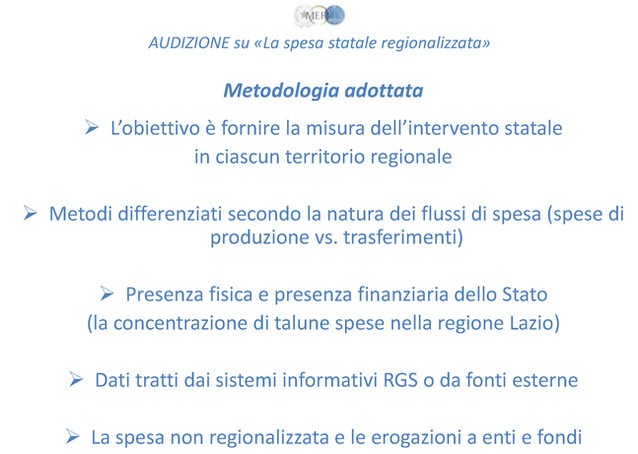

Meno brevemente, illustro la metodologia, che è bene, secondo me, comunque esporre in tempi compressi e non particolarmente estesi. Mi piaceva, però, descrivere in dettaglio, in modo da poter poi interpretare meglio i dati, la metodologia adottata.

Noi intendiamo misurare l'intervento statale in ciascun territorio regionale. Cosa vuol dire questo? Vuol dire cose diverse a seconda se stiamo parlando di spese di produzione, redditi da lavoro, consumi intermedi, acquisto di beni e servizi o anche acquisto di beni di investimento oppure di trasferimenti. La presenza dello Stato in un territorio si articola in una presenza fisica, proprio per la presenza degli uffici che gestiscono determinate attività. Pertanto, le spese di funzionamento e le spese di produzione sono allocate secondo la presenza fisica nel territorio. Questo poi determina la concentrazione, emersa anche nella precedente audizione, di talune spese nella regione Lazio, proprio perché lì sono ubicate le sedi delle principali Istituzioni statali.

Coerentemente con questo metodo, che tra l'altro è un metodo scelto in particolare perché consente di non utilizzare ipotesi di studio e, quindi, di operare principalmente su dati osservati, registriamo una presenza fisica di attività di funzionamento dello Stato nei vari territori e una presenza finanziaria con l'erogazione di trasferimenti di contributi.

In quel caso, l'ottica è diversa: non si vede più quale ufficio dello Stato eroghi materialmente il trasferimento, il che non avrebbe alcun significato, ma qual è l'ente beneficiario. Un trasferimento alla regione X, ovviamente, non è regionalizzato laddove lo Stato eroga, ma è regionalizzato laddove si trova il beneficiario.

I dati sono tratti principalmente dai sistemi informativi della Ragioneria, che consentono di analizzare il singolo mandato di pagamento con il patrimonio informativo a corredo. Questi permette di valutare la Tesoreria erogatrice, l'area di intervento e altri sistemi e parametri che consentono la regionalizzazione.

Ci avvaliamo anche di fonti esterne, laddove il mandato non sia parlante e laddove abbiamo verificato la rilevanza dell'importo. Arriviamo a livello anche molto micro, ma non assolutamente di mandati di pochi euro. Sostanzialmente, ci avvaliamo di fonti esterne, contattando gli enti, i fondi o le amministrazioni stesse e i centri di Pag. 6responsabilità che effettuano queste spese, per avere parametri per la regionalizzazione.

Rimane una quota di spesa non regionalizzata. Troverete nelle tabelle che vedremo dopo che la spesa per consumi intermedi è regionalizzata per una parte mentre per una parte viene definita come non regionalizzata, così come in tutte le altre categorie.

Alcune spese sono non regionalizzate per natura, perché sono poste puramente contabili, come le poste correttive delle entrate o le spese dirette all'estero. Ovviamente, non le attribuiamo ad alcuna regione. Altre, invece, sono sospese per il motivo che dicevo prima, ossia perché sono trattate come erogazioni a enti e fondi e, quindi, sono sospese in una prima fase.

In una seconda sezione della pubblicazione si analizza la spesa diretta di questi enti e di questi fondi (ripeto, ANAS, enti previdenziali, enti di ricerca, Croce Rossa, Fondo per le politiche comunitarie, Fondo social card e altri fondi). Sono tutti elencati non tanto in questa presentazione, quanto nel testo del documento per l'audizione.

I dati, come ho prima detto – passerei direttamente a vedere un po’ la struttura – sono forniti da varie prospettive. Non so quanto si leggano, ma si tratta di tavole per categoria economica. Nella tavola 2.1 vedete sulla fiancata le regioni. Sotto c'è la spesa non regionalizzata divisa tra erogazioni enti e fondi e spesa non regionalizzabile. Questa è un'apertura per categoria economica delle spese correnti. C'è anche, ovviamente, quella per le spese in conto capitale.

Altra prospettiva è la missione, ossia la missione del programma per cui le varie spese sono effettuate. Lo stesso totale di spesa è ripartito, nella tavola 3.1, tra le regioni (la fiancata è la medesima) non più per categoria economica, ma per missione e programma, per vedere nelle varie funzioni dello Stato com'è l'allocazione delle risorse.

Chiaramente, se si vede la prima missione, (Organi istituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri), si nota che la concentrazione nel Lazio è pressoché totale, proprio per l'ubicazione delle unità.

Vi faccio vedere, o più che altro intuire, visto il dettaglio dei dati, che la pubblicazione ha anche una tavola a doppia entrata (tavola 4), in cui per ciascuna regione (questo è il totale Italia, ma viene calcolata poi la spesa anche per ciascuna regione) vi è l'incrocio economico funzionale, indicante la spesa per redditi da lavoro dipendente della missione 1, (Organi costituzionali a rilevanza costituzionale). Si può, quindi, andando nelle varie forme di diffusione che abbiamo, arrivare a questo livello di dettaglio.

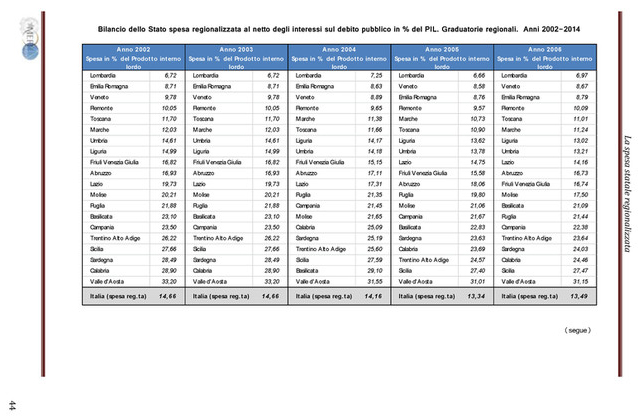

Pubblichiamo anche delle graduatorie. Quella nella tavola B è la graduatoria, mi sembra, del 2014, al netto degli interessi e anche per abitante e in percentuale del PIL. Proprio per una sollecitazione emersa nella prima audizione al termine di questa presentazione c'è un focus anche sulla serie storica delle graduatorie, con la possibilità di leggere alcuni fenomeni attraverso la collocazione delle varie regioni nel corso del tempo.

Sono graduatorie che pubblichiamo sia per il bilancio dello Stato, che è quello che vedete, sia – forse può avere più senso; faremo un esempio su questo – a livello consolidato, nel momento in cui, per esempio, le spese della Protezione civile sono fuori dal bilancio dello Stato. Adesso non penso che si veda quasi nulla. Lo dico solo per darvi un'idea delle potenzialità, poi magari possiamo anche mostrare alcune tavole tratte dal documento e magari ampliarle.

Tra l'altro, le graduatorie dal 2002 al 2014, dopo l'audizione, erano state inviate come materiale aggiuntivo alla Commissione. Avete, quindi, le graduatorie dal 2002 al 2014 in serie storica. Vanno dalla più bassa alla più alta.

PRESIDENTE. Naturalmente, ho subito una domanda.

La spesa in percentuale del prodotto interno lordo è della regione?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del Pag. 7bilancio della Ragioneria generale dello Stato. È della regione. Abbiamo il PIL regionale ISTAT.

PRESIDENTE. Questo non è un dato medio distribuito per abitanti?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. No, solo il dato dell'Italia è diviso per il PIL. Questo può consentire di interpretarlo sapendo esattamente come sono stati costruiti i dati e, quindi, conoscendo i limiti o quanto i dati si adattino alla prospettiva che uno intende utilizzare.

A proposito delle questioni della regione Lazio, con un approccio completamente diverso, si può decidere di voler regionalizzare le spese per pagare gli aggi ai concessionari dei giochi o alcune spese per servizi collettivi, ma non perché l'ufficio che gestisce questo pagamento sia tutto nel Lazio. Non mi interessa dov'è localizzata l'attività dello Stato, mi interessa ripartirla uniformemente perché è un servizio collettivo.

Noi cerchiamo di fornire tutti i dati affinché l'analista possa cambiare la propria prospettiva. Chiaramente, non possiamo, e non abbiamo al momento neanche la forza per farlo, adottare criteri alternativi e presentare tre volumi con tre criteri alternativi. Adesso entriamo magari più nel dettaglio anche della costruzione del dato.

Brevemente, dove si possono trovare i dati? Tradizionalmente, dagli anni Novanta c'è il volume, che adesso è una delle forme meno efficaci di diffusione. Abbiamo, però, incrementato molto la produzione, mettendo a disposizione sul sito tavole in Excel. Tutte le tavole del volume sono in Excel sul sito.

Abbiamo anche un database in serie storica che consente l'analisi dei dati utilizzando anche sistemi statistici o software specifici che operano più agevolmente su database strutturati, in modo efficiente per l'analisi.

Siamo già sulla Banca dati delle amministrazioni pubbliche per una platea ristretta, tra cui le Commissioni bilancio di entrambi i rami del Parlamento e l'Ufficio parlamentare di bilancio, se non ricordo male, ma da fine anno entreremo nell’Open BDAP, un progetto che è in corso di realizzazione. Sarà, quindi, accessibile al largo pubblico anche un cruscotto che consente di fare confronti territoriali o di utilizzare altre modalità più gradevoli e più efficienti dal punto di vista grafico per poter confrontare anni diversi, regioni diverse e variabili diverse con strumenti di più facile utilizzo.

Infine, anche per fare pubblicità all’Annuario statistico della Ragioneria, in cui ci sono non solo i dati della regionalizzazione, ma anche molti altri dati sul bilancio e sulla finanza pubblica di produzione interna della Ragioneria, comunico che la spesa statale regionalizzata ha un suo capitolo all'interno dell’Annuario statistico. Visto che anche quello è compito del mio ufficio, faccio un piccolo spot sull’Annuario statistico, perché è effettivamente un volume nel quale si possono trovare informazioni di vari profili.

I siti dove vedere quanto sopra illustrato sono indicati nella slide n. 11. Tra l'altro, segnalo – non l'ho detto prima – che abbiamo migliorato molto la tempestività del dato. Comunque, cominciamo a lavorare quando esce il Rendiconto generale del bilancio dello Stato, ossia a metà dell'anno successivo a quello di analisi. Dopodiché, ci prendiamo un po’ di tempo per fare le analisi.

Una volta, fino a qualche anno fa, questo tempo era un anno e mezzo. Adesso a gennaio del 2017 pubblicheremo il dato dell'intero 2015, un dato provvisorio che viene poi consolidato e pubblicato definitivamente a ottobre 2017. È un dato quasi definitivo e già diffuso pochi mesi dopo l'uscita del Rendiconto, nel gennaio successivo, ovviamente non a trenta giorni dalla fine dell'esercizio, ma nel gennaio dell'anno successivo.

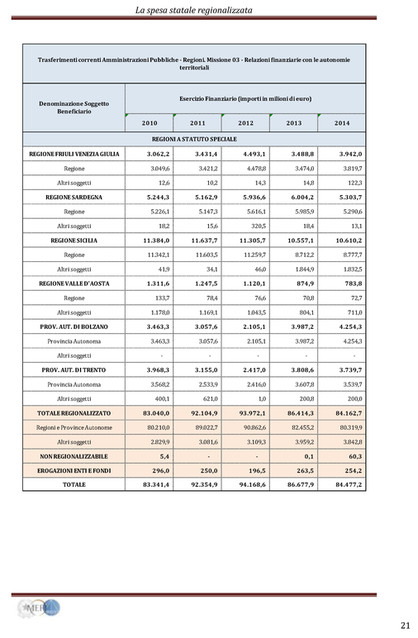

Dovendo andare un po’ più nel dettaglio dell'analisi, abbiamo fatto un focus sui trasferimenti alle amministrazioni pubbliche, in particolare alle regioni. Alle pagine 18-24 del documento trovate i trasferimenti alle regioni. Questo, in realtà, è proprio Pag. 8 il Rendiconto. Noi partiamo da qui, ossia dai trasferimenti correnti alle regioni per missione e, in questo caso, per semplicità, per missione e per anno. Questi sono i dati proprio del Rendiconto. Pertanto, i 90 miliardi del 2014 sui trasferimenti correnti rappresentano il totale del dato del Rendiconto.

A partire da questo ritrovate nell'ultima colonna a pagina 18 gli stessi 90 miliardi ripartiti per regione. In questo caso è quasi tutto regionalizzato perché stiamo parlando di trasferimenti a enti che sono sul territorio. Questi sono i dati dal 2010 al 2015, ma, come dicevo, si può andare anche più indietro per regione con il totale regionalizzabile nella nuova regionalizzazione e l'erogazione ad altri enti e fondi.

Per semplicità, in realtà questa tabella è un ausilio che forniamo e non un dato pubblicato, ma serve giusto per capire come analizzare i dati. Si tratta della categoria «Trasferimenti correnti ad amministrazioni pubbliche e regioni» di una determinata missione. Dobbiamo stare attenti, nel senso che, anche se si chiama Trasferimenti a regioni, dentro ci sono anche trasferimenti, in parte molto minoritaria, ad altri soggetti.

Pertanto, nel momento in cui vedo il dato «regione Abruzzo», trovo grosso modo quanto lo Stato eroga all'ente regione Abruzzo, ma ci possono essere, per criteri di prevalenza, alcuni mandati di pagamento all'interno di questa categoria che vanno all'Università dell'Abruzzo oppure a ospedali. Sono una piccola parte.

Sempre per lo stesso utilizzo del criterio di prevalenza, ci saranno anche piccoli dati, trasferimenti alla regione Abruzzo, che sono in altre categorie economiche, che magari non si chiamano Trasferimenti a regione, ma in relazione ai quali le risorse vengono erogate direttamente alla regione per essere poi destinate.

Quindi, vi do un piccolo caveat. Questo è un esempio, che magari vale di più per altre categorie. Se si legge «regione Abruzzo», il riferimento è sempre al territorio, ragion per cui nella categoria economica ci possono essere altri flussi che vanno su quel territorio, ma non all'ente regione.

Facciamo un esempio. Nel 2014 per la regione Abruzzo, a pagina 20, 1.608 è il dato della nostra pubblicazione. Di questi 1.608, 13 non vanno all'ente regione, mentre 1.595 vanno all'ente regione. Questo giusto per chiarire.

Alcuni caveat che si possono dare per l'analisi stanno nel verificare nelle varie categorie il peso della spesa non regionalizzata, un po’ perché magari non la regionalizziamo per il nostro criterio. Poiché poi pubblichiamo proprio il dettaglio, non regionalizziamo queste 10 voci, che valgono ognuna questo importo. Se un analista, per le proprie analisi, intende regionalizzare quella spesa (per esempio, lo fanno i colleghi dell'Agenzia per la coesione, che pubblicano i conti pubblici territoriali), può regionalizzare attraverso delle ipotesi anche la parte non regionalizzata.

È chiaro che, se vediamo gli investimenti della Difesa, troveremo molto non regionalizzato, perché, per i criteri che usiamo, ciò non ha un significato. Gli aerei comunque si muovono e non sono allocabili strettamente a una regione. Quindi, va analizzata la spesa non regionalizzata.

Va anche un po’ analizzata la spesa che va al Lazio. Per esempio, i consumi intermedi del Lazio, per l'approccio che seguiamo, comprendono due voci molto significative, che ammontano a vari miliardi. Da quando i Monopoli si sono fusi con le Dogane nei consumi intermedi abbiamo il pagamento degli aggi ai concessionari dei giochi, che sono un acquisto di un servizio che viene gestito totalmente nel Lazio e, quindi, è attribuito per questa metodologia totalmente al Lazio.

A noi non interessa dove sia localizzato. Trattandosi di un consumo intermedio, non ci interessa dove sia localizzato il concessionario, ma ci interessa quale sia la struttura dello Stato che gestisce questa pratica. Ci sono 2,4 miliardi nel 2015. Bisogna sapere che, se uno analizza il nostro dato e vuole scorporarlo e utilizzare metodi alternativi, questo aspetto chiaramente va approfondito. Pag. 9

Analogamente, la spesa per la gestione del debito pubblico, le spese connesse e gli acquisti di servizi che fa il Dipartimento del Tesoro materialmente, proprio per la sua collocazione, sono attribuiti al Lazio. Questo lo possiamo vedere in queste tabelle, dove vediamo Consumi intermedi, che è la seconda colonna (tavola 1.1). L'altra volta, giustamente, è stato richiesto perché ci siano 5 miliardi nel Lazio di consumi intermedi. Tolti questi due grandi importi, si arriva a un valore che forse è più vicino a quello che uno si aspettava di vedere.

Finisco con le graduatorie, che trovate nel documento. Andrei direttamente avanti, per non prendervi neanche troppo tempo. Avrete tutte le graduatorie qui, nell'ultima pagina, Prendiamo il caso Abruzzo, negli anni del terremoto. Abbiamo graduatorie sia per il bilancio dello Stato, sia per la spesa consolidata, che, comprendendo la Presidenza del Consiglio, comprende anche la Protezione civile. Nella classifica dell'Abruzzo è molto più evidente il salto in classifica nella graduatoria di spesa consolidata, in quanto solo parte degli interventi sono stati effettuati a valere sul bilancio dello Stato.

Quindi, la graduatoria del bilancio dello Stato comprende, anche per il meccanismo del finanziamento agevolato con credito d'imposta, un importo annuale pari alle rate di questi finanziamenti. In questi due anni mi sembra d'aver visto che si trattava di circa 290 milioni di pagamento per i contributi. Abbiamo magari trasferimenti agli uffici speciali, ma le spese del Dipartimento della protezione civile si trovano esclusivamente nella spesa consolidata.

Lì si vede che dal 2009 ancora fino agli ultimi anni – sul consolidato ci siamo fermati al 2013, perché il consolidato esce solo nel definitivo, quindi a ottobre e non a gennaio; non abbiamo tempo per ricevere i dati dagli enti per uscire a gennaio – l'Abruzzo da una posizione di bassa classifica va, ovviamente, per quegli anni, in una posizione molto più avanzata. Si vede molto di più nella graduatoria consolidata che in una graduatoria del solo bilancio dello Stato, dove questo dato emerge di meno.

È evidente che nel consolidato, essendoci una posta molto grande, rappresentata dalle prestazioni degli enti previdenziali, bisogna tenere conto anche di questo. Quindi, con riguardo alle dinamiche, magari, al netto di questo, ci si aspetterebbe di avere proprio dei salti molto grandi di posizione da un anno all'altro. In realtà, questo dato è un po’ mitigato dal fatto che c'è una componente, che è abbastanza stabile nel tempo, che conta per una buona parte di questa spesa. Pertanto, non si hanno rivoluzioni proprio per questa stabilità della posta più rilevante.

Penso di aver finito.

PRESIDENTE. Comincio io con le domande. Con riguardo alla spesa previdenziale, in tutto questo, fate delle analisi voi o prendete i dati che produce l'INPS?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Sono elaborazioni di un altro Ispettorato della Ragioneria su dati ricevuti dagli enti. Non so se possiamo andare in rete da qui, ma sono anche per ente, o comunque per gestione, perché ormai le gestioni sono state tutte accorpate presso l'INPS. Abbiamo dei dati per gestione che sono forniti dagli enti previdenziali, in particolare dall'INPS, nella fattispecie. Tali dati vengono sostanzialmente lavorati dalla Ragioneria e pubblicati di fatto come li riceviamo dagli enti.

PRESIDENTE. Quelle tabelle che abbiamo visto prima dove le troviamo?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Nelle tabelle della sezione Bilancio dello Stato (pagine 41-46) – torno alla presentazione – sospendiamo i trasferimenti all'INPS. Quindi, sono nelle Erogazioni enti e fondi. Non sono regionalizzati.

PRESIDENTE. Non sono regionalizzati.

Pag. 10FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. No. C'è un capitolo della pubblicazione dedicato agli enti previdenziali e poi ci sono le tabelle consolidate e le graduatorie consolidate. Le troviamo solo in quella, non nelle tabelle centrali. Le troviamo in questo modo. C'è proprio un capitolo Enti previdenziali. Poi il consolidato cancella – consolida, appunto – i trasferimenti all'INPS e li sostituisce con le spese dell'INPS.

PRESIDENTE. Giusto per capire, quando questi dati vengono letti e interpretati, se vedo per ogni singola regione la spesa statale regionalizzata per abitante, in quella spesa statale sono compresi anche il reddito da lavoro dipendente del lavoratore pubblico, dell'impiegato pubblico, e l'erogazione previdenziale?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Nella tavola 1.1, per esempio, sono nei trasferimenti ad altre amministrazioni pubbliche, che è una voce di questa colonna. Non ci sono i trasferimenti all'INPS, nel senso che non sono allocati per regione. Sono in questa parte che si chiama Erogazione enti e fondi. Troviamo i 117 miliardi di trasferimenti all'INPS, che sono sospesi, perché in una seconda parte del volume è pubblicata la spesa dell'INPS a valere su queste risorse.

Poi tutto viene messo in una tabella e in alcune tabelle di consolidamento, che chiaramente non possiamo fare per missione e programma, perché, nel momento in cui uniamo i dati dello Stato ai dati degli altri enti, emerge la disomogeneità delle strutture dei vari bilanci o dei rendiconti del gestore del fondo. Per un determinato intervento, chiaramente c'è una disomogeneità che poi porta a poter fornire non più un dettaglio per missione o per programma, ma un totale.

BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Ci sarebbe anche un'altra cosa, credo. In bilancio abbiamo solo una quota parte, perché finanziamo di fatto l'assistenza e qualche piccola quota di previdenza. Quindi, avremmo soltanto i 100 miliardi dell'INPS. Col meccanismo e con il metodo utilizzato viene ripartita tutta la spesa previdenziale, che è di oltre 300. I 117 sono i trasferimenti della Ragioneria dello Stato. Per questi vengono sospesi, come dice il dottor Nusperli. Sono i trasferimenti dal bilancio all'INPS. Nel bilancio consolidato c'è anche la spesa degli enti grossi, a protezione sociale.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Esattamente, si cerca di avere un consolidato. Chiaramente, come dicevo prima, non essendoci tutti gli enti, non è il consolidato ISTAT regionalizzato. Non è la spesa del conto della PA regionalizzata. È la spesa del consolidato di questi enti che noi rileviamo, che comunque sono indicati nel volume. Anche solo a titolo plastico, ci sono due pagine di enti e di fondi. Contiamo di aver preso quelli più rilevanti. Sono molti fondi.

In particolare, i fondi sono una questione interessante anche perché, proprio perché il bilancio spesso eroga su conti di Tesoreria, il momento dell'erogazione del bilancio, come dicevo prima, non coincide con il momento dell'erogazione della prestazione o dell'intervento di sostegno all'economia.

A quel punto, nell'anno in cui esiste solo il versamento al conto di Tesoreria, ma il conto di Tesoreria non ha erogato nulla, nel bilancio troviamo come erogazione a fondi quel dato di 100 milioni versati sul fondo SACE, per intenderci, per dirne uno. Finché il fondo SACE non paga, nel consolidato non vediamo nulla. Lo vediamo solo nel momento in cui questo fondo paga effettivamente le assicurazioni su operazioni internazionali fatte da SACE.

MARIA CECILIA GUERRA. Sempre per chiarire questi aspetti, lei ha citato, per Pag. 11esempio, il fondo social card. Quello voi lo regionalizzate. È un fondo che va direttamente alle persone, come una prestazione sociale. Non passa per l'INPS. Lo regionalizzate in ragione della residenza del beneficiario finale, e questo avverrebbe anche se ci fossero spese per le imprese che avessero la stessa caratteristica.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Esatto. Noi chiediamo al gestore del Fondo social card di usare questa metodologia e contiamo che la usi. Credo che, in questo caso, sia inevitabile che ci fornisca la regionalizzazione fatta in questo modo. Magari su un ente grande potrei avere qualche dubbio su alcune poste, ma fondamentalmente è così. La filosofia è condivisa anche con gli enti che ci rispondono.

MAGDA ANGELA ZANONI. Ho una richiesta banale. Vorrei sapere se fosse possibile avere copia del cartaceo, perché con tutte queste tabelle online va bene, ma dopo ci si incrociano gli occhi.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Vuole il cartaceo proprio della pubblicazione?

MAGDA ANGELA ZANONI. Sì, la pubblicazione. Se fosse possibile avere una copia della pubblicazione, ve ne sarei grata.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Non ne stampiamo neanche più tantissime copie.

MAGDA ANGELA ZANONI. (fuori microfono). Il problema è che, a leggere online, può andare bene se uno va a vedere un dato solo.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Anch'io sono analogico.

MAGDA ANGELA ZANONI. (fuori microfono). Dopo un po’, però, se uno deve fare un po’ di confronti fra tabelle.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. A questo punto, preferirei farvi avere tra poco il nuovo volume con tutta la serie storica, tanto si tratta di aspettare qualche settimana. Comunque, se volete, abbiamo i volumi già pubblicati.

MAGDA ANGELA ZANONI. (fuori microfono). No, fra qualche settimana quello aggiornato va benissimo.

PRESIDENTE. Ho una seconda curiosità, su un'altra voce significativa. Forse ho sbagliato a vedere una colonna. Con riguardo agli interessi finanziari, sbaglio o è la penultima? O non c'entra niente?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Sì, dovrebbe essere una delle ultime della parte corrente. Noi continuiamo da sempre a regionalizzare gli interessi con dati Banca d'Italia o con dati a seconda degli strumenti, fondamentalmente sulla base della residenza del deposito titoli e, quindi, della sede della filiale presso cui c'è il deposito titoli.

PRESIDENTE. Per esempio, se io sono di Varese, ma ho il conto al Banco di Napoli a Roma, con i titoli depositati a Roma, risulto percettore a Roma.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Sì, ma è già buono che non risulti a Napoli, perché si chiama «Banco di Napoli».

Il problema degli interessi è grosso. Infatti, le graduatorie le pubblichiamo al netto degli interessi, perché sono una posta Pag. 12complicata. Continuiamo a regionalizzarla con i criteri, ma è lo stesso motivo per cui non mettiamo il rimborso prestiti. Gli interessi, però, sono una parte integrante del Titolo I delle spese correnti. Pertanto, proviamo con tutte le nostre forze a regionalizzarlo.

Chiaramente, questo si scontra con delle difficoltà metodologiche maggiori, che abbiamo affrontato con Banca d'Italia. Trovate, ovviamente, una spesa non regionalizzata alta, perché si tratta dei titoli detenuti da soggetti esteri, sostanzialmente la metà. Anzi, si può anche vedere quanto pesassero nel 2002.

PRESIDENTE. Questa è una questione interessante.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Dovremmo fornirvi 12 volumi. Temo, però, che si possa fare.

PRESIDENTE. Si tratta degli interessi pagati ai soggetti residenti e ai soggetti non residenti, quindi.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Sì, la prima ripartizione che si fa è questa.

PRESIDENTE. Quanto è debito pubblico, in realtà? È quello lì, quindi, 47,33, vero?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. 47,4 è il residente.

PRESIDENTE. Avendo giocato in porta per tanti anni, ho dovuto affinare la vista. È un dato interessante. Questa è la proporzione sostanzialmente, almeno a quella data, della distribuzione non dello stock.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Non è proprio il debito pubblico. Ci sono poi gli interessi su altri finanziamenti che non sono titoli del debito pubblico, come TAV, ISPA, Infrastrutture Spa, vecchi mutui, che incidono, ovviamente. Quindi, non è esattamente quello, però può dare un'idea. Chiaramente, se nel 2002 era molto più basso, mi aspetto – non me lo ricordo – il dato non regionalizzato, perché i titoli erano detenuti principalmente da residenti. Adesso siamo a questa percentuale.

PRESIDENTE. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MARIA CECILIA GUERRA. Non ho mai giocato in porta, solo in difesa, ma, se ho visto bene, mi ha stupito la classifica del dato pro capite, che vede quasi tutte le province autonome e poi le regioni a Statuto speciale. Come mai? Quali sono le voci che incidono di più?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Sono anche i dati sulle devoluzioni di imposta che, transitando per il bilancio dello Stato, in realtà, come lordizzazione, se non sbaglio, di flussi.

BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Ci sono alcune regioni a Statuto speciale che incassano sul territorio. Quindi, in bilancio, in realtà, mentre in entrata accertiamo l'entrata ma non la incassiamo, in spesa abbiamo una partita – una posta correttiva, la chiamiamo noi – che serve a versare esattamente le somme che sono state incassate dalla regione in entrata l'anno precedente. C'è uno sfasamento di un anno.

Perché le regioni a Statuto speciale? Perché quegli stanziamenti sono connessi all'andamento del gettito. Se vedete, per esempio, l'assestamento di quest'anno, ma anche le previsioni del 2017, che andremo a presentare, noterete sempre incrementi Pag. 13su quegli stanziamenti. Sono proprio miliardi per tutte le regioni a Statuto speciale e per le province autonome soprattutto. Sono sempre di più le risorse che vanno a loro.

MARIA CECILIA GUERRA. Questo, chiaramente, impone una lettura molto diversa del dato, che mi aveva stupito e adesso capisco il perché. Dove lo troviamo scorporato, come è classificato?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Nelle tabelle non si vede. Nella nota illustrativa, mi sembra di ricordare – cerchiamo di fornire più dati possibile – che sia identificato. Se non l'abbiamo detto, forse è il caso che adesso facciamo la revisione. Stiamo ancora scrivendo la nota metodologica e lo possiamo fare.

Possiamo anche spiegare meglio la parte regionalizzata. Sicuramente, posta per posta, spieghiamo la non regionalizzata. Con riguardo alle grandi poste, per esempio quelle del Lazio, dalla prossima revisione le evidenzieremo ancora meglio. È un buon suggerimento evidenziarlo. In realtà, spesso si tratta di capitoli precisi del bilancio dello Stato e, quindi, di dati che sono rinvenibili leggendo anche il Rendiconto. Effettivamente, però, possiamo farlo, per evitare di dover andare in giro a cercarli.

PRESIDENTE. Se non sbaglio a capire, però, la provincia autonoma incassa, ma anche spende. Per capire, il fatto di incassare autonomamente è un incentivo a spendere di più, o no?

MARIA CECILIA GUERRA. Se lo incassi tu, non figura l'INPS. Se invece passa per il bilancio dello Stato, che te lo riversa, figura.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Se non sbaglio, anche se incassano loro.

BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Per esempio, in Valle D'Aosta siamo noi che trasferiamo le risorse, però le risorse trasferite sono sempre e comunque calcolate secondo i criteri dei decimi, se non ricordo male.

Altre regioni, come Sicilia e Sardegna, non incassano sul territorio e, quindi, non vediamo a bilancio le entrate vere. È una previsione che facciamo in bilancio. Loro incassano direttamente e i soldi se li trattengono lì. In base a quello che si trattengono poi spendono, secondo le nuove regole.

MARIA CECILIA GUERRA. Quello che incassano loro non lo vediamo qui.

BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Quello che incassano loro lo vede sulla spesa come un capitolo di trasferimento alle regioni che si chiamano Regolazioni contabili Sicilia e Sardegna. Lì dentro c'è questo capitolo, che però in realtà non trasferisce, ma versa in entrata l'importo che abbiamo accertato, ma che non è stato versato dalla regione perché ha titolo a trattenerlo.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Quindi, figura tra i trasferimenti. Questo diverso comportamento lo regionalizziamo.

BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Lo regionalizziamo nel senso che quelle sono somme che vanno alla Sicilia o alla Sardegna.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Quindi, questo diverso comportamento viene in qualche modo omogeneizzato da questo punto di vista.

Pag. 14BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Esatto, solo che, per il criterio di contabilizzazione, i dati 2014 si riferiscono, verosimilmente, alle entrate dell'anno precedente.

ROGER DE MENECH. Quello che diceva il presidente è che le regioni e le province autonome meriterebbero un trattamento diverso, perché anche le funzioni che gestiscono direttamente sono diverse. Se, come qui, calcoliamo solo la spesa finale pro capite, avendo un regime diverso, è chiaro che la spesa aumenta. Tuttavia, hanno anche un regime di funzioni di competenza diretta e, quindi, di spesa che aumenta, perché hanno alcune funzioni che le altre regioni non hanno.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Questo lo possiamo solo fotografare in qualche modo.

ROGER DE MENECH. Secondo me, per avere veramente la plusvalenza vera fra l'entrata e l'uscita di quel bilancio, si devono mettere insieme le funzioni rafforzate che tali enti hanno per autonomia. Allora avremmo un dato veramente più reale rispetto al ragionamento che faceva il presidente.

Visto che Bolzano incassa i nove decimi – è giusto? Sono percentuali che variano – e il Friuli i sette decimi delle entrate, questo fatto che i sette decimi siano stabiliti dai Patti facilita una spesa maggiore oppure no? Vorrei capire se la funzione che abbiamo delegato è o non è congrua rispetto al resto dell'Italia.

PRESIDENTE. Le funzioni le fai comunque. Dipende se le fai meglio. Le funzioni lì ci sono tutte. Che le faccia la provincia, la regione o lo Stato, quella è la spesa che arriva al territorio.

Il problema qual è, almeno il tema che ho posto io? Posto che le funzioni o le fa lo Stato, o le fa la regione o le fa la provincia, il fatto che siano gestite in maggiore autonomia dalla provincia o dalla regione induce a comportamenti più virtuosi o meno virtuosi per quanto riguarda la spesa?

Nel suo caso concreto, quando i suoi che guardano il Trentino e a Bolzano vedono che tutto funziona meglio rispetto alla sua regione, si pongono il problema: spendono meglio i soldi o ne spendono di più? Questo è il tema fondamentale.

MARIA CECILIA GUERRA. Scusate, ma allora io proprio non ho capito niente. Questa spesa che stiamo regionalizzando è quella statale o è quella pubblica?

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Rispetto alle regioni, le regioni non sono parte neanche del consolidato. Qui vediamo tutto dal lato dello Stato e degli altri enti centrali.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Va fatto uno studio che, partendo da questi dati, sospenda anche i trasferimenti dalle regioni e incorpori il dato delle spese delle regioni. Esula, però, dalle finalità di questo studio, perché diventa un altro mestiere.

MARIA CECILIA GUERRA. Scusi, c'è un altro tipo di studio che riguarda i residui, che mette insieme la problematica che diceva il collega, ossia il complesso di quello che si riceve della spesa e delle entrate che si danno. Quando poi uno spende, qui non lo vediamo. Se avessimo il dato depurato dal problema che ho appena posto.

Supponiamo che non avessimo questo passaggio per necessità di evidenziare i soldi che, in realtà, restano sul territorio della parte fiscale. Vedremmo che le regioni a Statuto speciale, ovviamente, come spesa statale ne hanno meno sul territorio. Era quello che mi aveva stupito. Questo non vorrebbe dire che spendono meno Pag. 15pubblico, ma semplicemente che bisogna poi fare il consolidato su tutta la spesa pubblica.

La domanda che fa lei da qui non può emergere in alcun modo. Volevo dire questo.

PRESIDENTE. Ad esempio la spesa per il tribunale è implicitamente accolta a livello di regolazioni che vengono messe sopra, però. È implicitamente accolta nel fatto che ci sono comunque...

BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Per esempio, però, nel caso delle regioni a Statuto speciale, come voi penso sappiate, in un caso in cui, come è capitato credo di recente – non ricordo per quale provincia autonoma – sono state trasferite alcune funzioni giudiziarie, abbiamo dato più decimi. Dare più decimi vuol dire che togliamo la spesa da bilancio per quelle funzioni giudiziarie e corrispondentemente aumentiamo il capitolo delle devoluzioni oppure di quelle altre risorse.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Se vedete le tabelle delle province di Bolzano o di Trento, salvo la colonna che ha tanti trasferimenti, notate che sono molto più vuote, ovviamente, tutte le altre missioni, che sono quelle delle attività svolte direttamente dallo Stato.

Di solito, due giorni dopo l'uscita della pubblicazione ci chiamano o dalla provincia di Trento o da quella di Bolzano per sapere dietro ogni numero che abbiamo messo che cosa c'è, perché hanno il dubbio magari che non riusciamo ad allocarle correttamente.

All'inizio ci erano stati molto utili, perché alcune cose erano anche difficili da cogliere. Adesso confidiamo che Trento e Bolzano siano corrette nell'approccio nostro, ovviamente, di questa pubblicazione. Diciamo che abbiamo anche un controllo maggiore forse su quelle due province, proprio per l'interesse che c'è anche a livello locale di vedere che vengano correttamente rappresentate le ripartizioni delle funzioni ed evitare che alcune cose che vengono fatte magari in base ad alcuni parametri non colgano immediatamente qualche modifica, che è successa nella pratica di qualche ulteriore funzione attribuita o cose di questo genere.

BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Per fare un esempio delle problematiche che ci sono dietro i trasferimenti, le devoluzioni o quello che sia delle regolazioni delle regioni a Statuto speciale, un caso che di recente abbiamo affrontato è quello della Sicilia, per effetto del cedolino unico e, quindi, del pagamento centralizzato di tutte le spese di personale, per esempio, del comparto Polizia, Carabinieri e Difesa, che prima, fino all'anno scorso, era sparpagliato sul territorio.

«Centralizzato» vuol dire che tutta questa «roba» viene imputata sul Lazio. In realtà, una quota del personale non vive e sta sul Lazio. Fino a due anni fa il personale della Polizia che stava in Sicilia versava le imposte in Sicilia. Poiché la Sicilia trattiene le imposte che vengono versate sul luogo, abbiamo successivamente dovuto correggere questo dato per effetto di questa centralizzazione del pagamento dello stipendio. Quindi, abbiamo dovuto dare più risorse. Comunque le norme sulla Sicilia le conoscete, con riferimento a quelle che sono passate e che poi la stabilità porterà a regime. Su questo non voglio dire nulla. Ci sono problematiche.

PRESIDENTE. Mi sembra di capire che vi abbiamo fornito uno spunto per migliorare il potenziale informativo sulle regioni a Statuto speciale e sulle province autonome, anche perché voi riuscite a parlare con quelli di Bolzano e noi no. È da due anni che invochiamo l'audizione del Presidente Kompatscher, ma non viene.

FEDERICO NUSPERLI, Dirigente dell'Ufficio XVIII dell'Ispettorato generale del bilancio della Ragioneria generale dello Pag. 16Stato. Parliamo più con Trento, effettivamente.

ROGER DE MENECH. Potremmo andare noi in missione a Bolzano, presidente.

L'esempio dei tribunali e dell'ultima delega che abbiamo dato a Bolzano potrebbe essere una metodologia per capire l'efficientamento della spesa e vedere se può essere delegata. C'è un grosso tema, che abbiamo affrontato ieri in una mozione, di revisione della spesa. Il sistema è più efficiente quando questa revisione della spesa la fa lo Stato direttamente, o quando la deleghiamo alle regioni?

In questo caso, fatto 100 il costo del tribunale di Bolzano, se lo deleghiamo a 90 e lui lo fa meglio di come era prima a 100 per lo Stato, oppure lo fa peggio, oppure gli serve 110, questa è una sfida vera per capire se l'efficientamento della spesa sia più produttivo dal centro o dalla periferia.

È una questione per cui i dati e la costruzione analitica della situazione del bilancio dello Stato e dei suoi rapporti con le regioni sono un aspetto fondamentale. Da una parte, c'è la politica, ma, dall'altra, la politica ha bisogno di vedere se le idee che ci facciamo – Bolzano è più efficiente, sì o no? Roma è meno efficiente, sì o no? – siano poi verificabili con dei numeri.

BIAGIO MAZZOTTA, Ispettore generale Capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato. Come giustamente diceva la senatrice, sicuramente da questo lavoro ciò non emerge, perché ci vorrebbero il consolidamento e, quindi, una spesa molto più ampia.

Certamente posso dire una cosa. Per quanto riguarda lo Stato, spesso e volentieri il Ministero della giustizia per i tribunali si lamenta delle scarse risorse che ha. È probabile che, una volta che la funzione sia trasferita a Bolzano, che magari ha più risorse disponibili, siano messe a disposizione maggiori risorse.

Per esempio, il Ministero della giustizia ci sta chiedendo soldi per la telematizzazione del processo, tanti soldi, per informatizzare tutto. Adesso non so cosa succederà in legge di bilancio. Va a settembre. Questa, però, è una delle richieste che ha avanzato. Magari, andando in qualcuna di queste province autonome, che sono un po’ più ricche, almeno stando ai numeri, le maggiori risorse consentiranno anche di essere più efficienti, perché alla fine quello è un investimento. Una volta che è stato fatto, poi magari migliora l'efficienza dell'ufficio. Questo, però, dipende da tanti fattori.

MARIA CECILIA GUERRA. A chiosa, quello che volevo dire è che, ovviamente, il dato finanziario è molto importante e quanto più è dettagliato, tanto meglio è. Tuttavia, se vogliamo fare un discorso di efficienza, come sappiamo dai fabbisogni standard, non ci basta assolutamente la spesa. Dobbiamo avere dati di output, che per questi servizi sono un po’ anche fantasiosi, e fare analisi di costo. È tutta un'operazione che andrebbe fatta servizio per servizio. Non lo dico perché non si debba fare, ma il lavoro è ingente.

PRESIDENTE. Bene. Grazie ancora di questo momento di collaborazione e di approfondimento. Ringrazio anche per la documentazione consegnata di cui autorizzo la pubblicazione in allegato al resoconto stenografico nella seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.05.

ALLEGATO