Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del professor Ernesto Longobardi, sull'attuazione del federalismo fiscale in prospettiva comparata

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 3

Longobardi Ernesto , Professore ordinario di scienza delle finanze presso l'Università degli studi di Bari Aldo Moro ... 3

Giorgetti Giancarlo , Presidente ... 10

Fornaro Federico ... 10

Paglia Giovanni (SEL) ... 10

Guerra Maria Cecilia ... 11

Giorgetti Giancarlo , Presidente ... 11

Longobardi Ernesto , Professore ordinario di scienza delle finanze presso l'Università degli studi di Bari Aldo Moro ... 11

Giorgetti Giancarlo , Presidente ... 13

ALLEGATO: Documentazione depositata dal professor Ernesto Longobardi – Il federalismo fiscale in prospettiva comparata; argomenti e questioni ... 15

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del professor Ernesto Longobardi, sull'attuazione del federalismo fiscale in prospettiva comparata.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 5, comma 5, del Regolamento della Commissione, di Ernesto Longobardi, professore ordinario di scienza delle finanze presso l'Università degli studi di Bari Aldo Moro, sull'attuazione del federalismo fiscale in prospettiva comparata.

Il professor Longobardi ha preannunciato che si soffermerà in particolare sul tema della tassazione immobiliare. Lo ringrazio per la sua disponibilità e gli cedo subito la parola per lo svolgimento della sua relazione.

ERNESTO LONGOBARDI, Professore ordinario di scienza delle finanze presso l'Università degli studi di Bari Aldo Moro. Grazie, presidente. Sostanzialmente intenderei approfondire questo singolo punto della lista di argomenti e questioni che state trattando, ovvero il punto 4 della parte B: quali forme di imposizione gravano sugli immobili e, in particolare, se esiste un trattamento di favore per la prima casa. Tenterò di farlo in una prospettiva comparata, cioè prendendo in esame l'esperienza di diversi Paesi.

Devo avvertire che la presentazione che vi mostrerò si basa su un lavoro in comune con il dottor Francesco Porcelli, che credo la Commissione già conosca, perché è un ricercatore della SOSE, oltre a essere un ricercatore dell'Università di Warwick. In particolare, questo lavoro è stato oggetto di una comunicazione alla riunione intermedia della Società italiana di economia pubblica (SIEP) qualche settimana fa.

Divido la presentazione in due parti. Nella prima parte farò una breve panoramica del quadro delle imposizioni sul patrimonio nei Paesi OCSE, considerando la tassazione immobiliare come una componente della più generale tassazione dei patrimoni.

Nella seconda parte, sempre in una prospettiva comparata, vorrei offrire alla Commissione alcune osservazioni sulla natura e la struttura dell'imposta immobiliare locale, illustrando cosa ci dicono le esperienze internazionali sulla natura, il funzionamento e gli effetti di tale imposta.

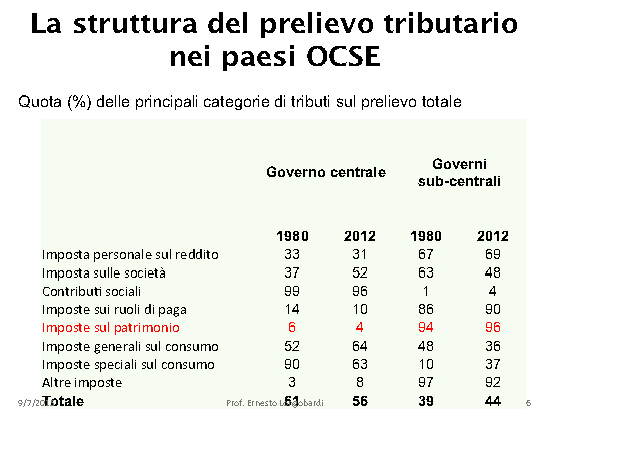

Nella slide numero 5 potete osservare un'ampia panoramica sulla tassazione nei Paesi OCSE dal 1985 al 2012. La tabella evidenzia che le imposte sul patrimonio complessivamente considerate (sono infatti comprese tutte le tipologie d'imposta sul patrimonio) forniscono circa il 5 per cento del gettito complessivo nei Paesi OCSE. È una percentuale abbastanza costante nel tempo.

La slide numero 6 mostra, invece, la spaccatura fra il Governo centrale e i governi subcentrali. Le imposte sul patrimonio Pag. 4sono di gran lunga di pertinenza dei governi subcentrali. Bisogna interpretare questi dati tenendo conto che sono compresi gli Stati federali, per cui il livello statale è qui compreso nei governi subcentrali. Questo va tenuto in mente nell'analizzare tutti questi dati.

Nella slide numero 7 sono riportati alcuni dati sulle imposte subcentrali in percentuali del PIL, quindi a livelli decentrati di governo. La percentuale media dei Paesi OCSE si avvicina all'1,5 per cento. In Canada il dato è notevolmente al di sopra della media, così come negli Stati Uniti. Ritornerò su questo dato nella seconda parte, quando esporrò in particolare l'uso dell'imposta immobiliare in Canada e negli Stati Uniti, dove si configura un modello assolutamente specifico di tassazione immobiliare locale.

Per quanto riguarda l'Europa segnalo i dati relativi alla Francia, alla Spagna e alla Svizzera. Il Regno Unito è un caso molto particolare, perché ci fu il crollo dell'imposizione immobiliare, quando fu introdotta la poll tax. La tassazione locale fu sostituita con la capitazione, con un tentativo della Thatcher che poi fallì subito e portò alla costituzione dell'attuale council tax. Comunque, la tassazione immobiliare locale nel Regno Unito si stabilizza attorno alla media OCSE, mentre, come potete notare, negli anni 1980, prima del tentativo di modifica con la poll tax, era notevolmente più elevata.

L'Italia praticamente è senza tassazione immobiliare locale, fino all'introduzione dell'ICI. Ci sono state poi quelle dentature nel 2008 e negli anni successivi, legate alle vicende della tassazione e detassazione dell'abitazione principale e via dicendo, fino al salto dovuto all'istituzione dell'IMU. Ricordo che i dati si riferiscono al patrimonio in generale, però a livello locale prevarica di gran lunga la tassazione immobiliare sulle altre forme di tassazione del patrimonio.

Nel grafico della slide numero 8 viene invece sviluppato un confronto tra Stati federali e Paesi unitari. Come vedete, la tassazione sul patrimonio negli Stati federali è molto più importante rispetto agli Stati unitari. Abbiamo visto prima il Canada e gli Stati Uniti, che ovviamente pesano significativamente.

La slide numero 9 riporta la struttura della tassazione. Ci sono diverse tipologie di imposte sugli immobili, con la distinzione fra quelle che gravano sulle famiglie e quelle che colpiscono invece gli immobili di impresa. Ci sono poi tutte le altre forme di tassazione del patrimonio, comprensive delle imposte che gravano sul passaggio di mano degli asset patrimoniali (imposte di registro e simili, imposte sulle successioni e donazioni).

La slide numero 10 fornisce un quadro delle imposte sugli immobili come percentuale delle imposte sul patrimonio. Vedete di nuovo Canada e Stati Uniti, che sostanzialmente assorbono una porzione quasi esclusiva della tassazione patrimoniale. Per quanto riguarda l'Italia, invece, ovviamente abbiamo solo i dati dal 2013, perché nel 1980 non esisteva l'ICI. In Italia sono sotto il 50 per cento. Le altre forme di tassazione patrimoniale hanno un certo peso.

La slide numero 11 dà la dimensione della tassazione immobiliare locale come percentuale di tutte le entrate locali. In sostanza viene evidenziato il ruolo svolto dalla tassazione degli immobili a livello subcentrale.

Il Regno Unito è un caso particolare, perché la council tax copre le imposte immobiliari e tutte le entrate locali. Non c’è tassazione del reddito o dei consumi a livello locale.

C’è un dato molto importante, anche in considerazione del dibattito attuale in Italia sulla local tax e sul fatto che questa debba portare o meno all'abolizione dell'addizionale IRPEF. Se guardiamo al panorama internazionale, il caso del Regno Unito è unico, perché in generale la tassazione immobiliare, per quanto importante, si associa ad altre tipologie di imposte. Il ruolo non è esclusivo.

Passiamo alla seconda parte della presentazione, che è a sua volta divisa in due piccole parti. La prima è una riflessione, per quanto rapida, sulla natura economica dell'imposta. Successivamente entra nel Pag. 5merito di un'analisi comparativa della struttura impositiva, facendo il confronto fra diversi Paesi.

L'imposta è una fonte di finanziamento importante per i livelli inferiori di governo. Non stiamo considerando, come prima, l'insieme dei settori subcentrali, ma il settore degli enti locali, ovvero il più basso. Il 26 per cento del gettito a livello dei comuni viene dalle imposte immobiliari. Questo conferma quanto avevamo già visto prima: ci sono altri importanti forme di finanziamento tributario a livello comunale, in particolare le imposte sul reddito. Le imposte sui consumi di beni e servizi sono del 12 per cento, mentre le imposte sul reddito, sui profitti, sui capital gain e sulle plusvalenze è del 57 per cento. Questo dato forse non è molto conosciuto. Quando noi riflettiamo sull'opportunità o meno di mantenere l'addizionale IRPEF a livello comunale, teniamo conto che negli altri Paesi si fa un più ampio uso delle imposte sul reddito che delle imposte immobiliari a livello locale. È un'informazione che forse non tutti conoscono e che il grafico della slide numero 16 propone.

Passando alla natura e agli effetti economici dell'imposta, un quesito importante che si pongono gli economisti è se l'imposta si capitalizzi. In altri termini, ci si chiede se variazioni dell'imposta immobiliare locale si trasferiscano in variazioni del valore capitale dell'immobile e se l'imposta rimanga a carico del proprietario dell'immobile, perché riduce il valore dello stesso.

Questo è un aspetto che può avere delle conseguenze importanti in termini di disegno della struttura della tassazione immobiliare locale. Magari parleremo dopo di questo.

C’è stato un grosso dibattito, che va avanti ormai da 60 anni, sui possibili effetti distorsivi della tassazione immobiliare locale. Nei lavori più vecchi l'imposta era vista come distorsiva soprattutto nel mercato dell’housing, nel mercato immobiliare e nel mercato degli affitti. In seguito si è affermata una concezione dell'imposta che forse è tuttora quella prevalente, secondo cui l'imposta è una benefit tax. L'imposta che si paga, se funziona bene come prezzo dei servizi pubblici locali, è una buona imposta basata sul principio del beneficio e, quindi, in questo caso non sarebbe distorsiva. Questo riporterebbe la natura dell'imposta locale a un meccanismo «di mercato». Pertanto, l'imposta non sarebbe distorsiva, ma segnalerebbe ai cittadini il valore dei servizi che percepiscono.

Questo, come dicevo, è un dibattito ancora aperto, ma in molti Paesi l'imposta immobiliare locale è vista come un'imposta locale ampiamente giustificabile in base al principio del beneficio.

C’è un'ampia letteratura sui profili di political economy dell'imposta, ovvero sui profili politici. Questa imposta è la più odiata dagli elettori ed è un fenomeno particolare: infatti, è più odiata di altre imposte che possono essere altrettanto pesanti o anche più pesanti e più distorsive. È più odiata persino dell'imposta sulle retribuzioni, che magari può tagliare le retribuzioni di un ammontare molto superiore rispetto a quanto faccia l'imposta immobiliare locale.

Di conseguenza, questa è un'imposta molto usata dai politici perché le riduzioni di questa portano consenso politico e gli aumenti sono invece temuti dai politici.

Molti riconducono questo particolare aspetto di tassazione locale alla salienza. È un'imposta molto saliente e molto percepita, che si paga una o due volte all'anno. È un'imposta sul valore capitale, che in termini di debito corrente può avere un certo peso. Pertanto, questa imposta è molto sentita, molto saliente, molto visibile e molto percepibile.

C’è una letteratura interessante relativa ad alcuni Stati americani, dove non si riscuote come da noi con due versamenti annuali, bensì mensilmente o addirittura ogni quindici giorni con le rate di mutuo, con le bollette elettriche o con qualcosa di simile. In questo modo l'imposta è meno percepita e meno odiata, perché è meno saliente.

C’è anche un lavoro interessante del mio collega Porcelli relativo all'Italia. È un lavoro econometrico abbastanza simpatico. Pag. 6Hanno confrontato i comuni il cui sindaco uscente non può essere rieletto perché ha fatto il secondo mandato e i comuni in cui il sindaco uscente può essere rieletto.

In questo lavoro si vede che nel periodo finale del mandato di un sindaco che vuole ripresentarsi c’è una riduzione dell'imposta immobiliare locale, di solito finanziata con forme di prelievo meno salienti, per esempio con tariffe. C’è uno spostamento strutturale dall'imposta immobiliare ad altre forme impositive in occasione di un ciclo elettorale.

C’è poi un lavoro molto interessante dei colleghi Surico e Trezzi. Surico è un economista italiano ancora molto giovane, che sta facendo una brillante carriera in Inghilterra. Credo che sia tuttora alla Banca centrale del Regno Unito. Hanno fatto un lavoro sull'IMU e i risultati confermano quello che normalmente si crede, cioè che è un'imposta amica dello sviluppo, nel senso che, a parità di gettito, dà un effetto di riduzione del PIL piuttosto modesto, se confrontato con il gettito che genera. È un'imposta sostanzialmente poco distorsiva. Questo risulta anche se si isola la componente di abitazione principale.

È una conferma sul piano empirico di quello che in letteratura si dice da tempo e che è nelle indicazioni delle organizzazioni internazionali. L'OCSE, la Commissione europea e altre organizzazioni internazionali stanno ripetendo ormai da anni di sostituire la tassazione sul lavoro con imposte che siano più grow friendly, meno dannose per lo sviluppo, meno soggette a competizione fiscale e via dicendo. Fra queste, è sempre annoverata l'imposta locale sugli immobili.

Questi lavori più recenti della letteratura confermano che si tratterebbe di una buona imposta dal punto di vista economico.

Vengo al secondo tema della seconda parte, ovvero alla struttura di questa imposta. Io credo che sia utile distinguere due principali modelli di tassazione immobiliare locale. Ovviamente questa è una semplificazione, ma ci consente di ragionare su certe cose. Il primo modello è quello che chiamo «nordamericano», perché gli esempi più importanti sono in Canada e negli Stati Uniti. Il secondo è il modello europeo, in particolare la council tax e l'imposta francese, nelle sue due componenti dell'imposta fondiaria e della taxe d'habitation.

Nel modello nordamericano il soggetto passivo è il proprietario dell'immobile. Non ci si pone assolutamente il problema se tassare chi occupa la casa, ovvero il proprietario che occupa l'immobile oppure l'affittuario. Si tassa sempre il proprietario. Non è assolutamente sentito il dibattito della tassazione dell'inquilino.

L'imposta ha natura reale, intesa in senso tecnico, ovvero imposta reale contrapposta a imposta personale. Non si tiene conto di elementi di capacità contributiva oppure se ne tiene conto in modo molto contenuto. Non ci si pone una serie di problemi, come in Europa, relativamente alla capacità contributiva, cioè alla connotazione dell'imposta in senso di imposta personale che tenga conto di condizioni soggettive o di natura obiettiva che influiscono sulla capacità contributiva del contribuente. Pertanto, le agevolazioni sono modeste o non ci sono. È un'imposta reale sul proprietario dell'immobile.

La filosofia sottostante è che si tratta di un prezzo. Di problemi relativi alla capacità contributiva ci si occupa con altri tributi. È come se fosse una tariffa, che non conviene toccare avendo in mente obiettivi distributivi o princìpi di capacità contributiva.

Perché è un prezzo ? Un'ipotesi assolutamente fondamentale per considerare l'imposta locale sugli immobili come un buon prezzo dei servizi locali è che questi ultimi si capitalizzino, così come l'imposta ma nell'altro senso, nel valore degli immobili. L'idea è che maggiori servizi locali o servizi di maggiore qualità aumentano il valore degli immobili e, quindi, se c’è un'imposta commisurata al valore degli immobili, questa diventa un prezzo. È necessario che l'imposta si capitalizzi per considerarlo un buon prezzo.Pag. 7

Perché non si pongono il problema dell'affittuario ? Perché sono assolutamente convinti che l'imposta si trasferisce in maggiori fitti nel caso di immobili affittati.

Ho parlato di questo aspetto con uno dei massimi esperti mondiali di questa imposta, Richard Bird, che incontrai tempo fa. Lui mi diceva che basta aspettare due o tre settimane per vedere che un aumento dell'imposta locale negli Stati Uniti da parte di un singolo Stato si trasferisce sui fitti. Mi diceva sprezzante: «Perché avete tante difficoltà in Europa e vi ponete tutti questi problemi ? L'imposta si trasferisce sugli affitti e basta. Che motivo c’è di andare a vedere se il soggetto passivo debba essere l'inquilino o il proprietario ? Non ha assolutamente senso».

Invece, nel modello europeo in genere – il caso inglese e il caso francese sono i più importanti – il soggetto passivo non è il proprietario, ma chi utilizza l'immobile. Pertanto, è il proprietario in caso di immobile usato da chi ne ha la proprietà e l'affittuario se l'immobile è locato.

L'imposta immobiliare locale diventa assolutamente più complessa dell'imposta nordamericana. L'imposta locale sugli immobili assume tratti di personalità, talora anche significativi. Ci sono una serie di trattamenti differenziati per tener conto dell'età, del reddito, dell'ampiezza della famiglia eccetera.

L'idea di base è che i mercati degli affitti sono imperfetti e regolamentati, quindi non è assolutamente vero quello che si ritiene in America, ovvero che l'imposta si trasferisca in maggiori fitti. Pertanto, ci si deve chiedere se porre l'imposta anche a carico degli affittuari. Una volta che la si pone a carico dell'occupante, questo può aprire la strada a tener conto di elementi di personalità. La capacità contributiva e la personalità dell'imposta sono un po’ legate. Nel modello americano è anche il fatto che l'imposta è esclusivamente sul proprietario che esclude la possibilità di considerare elementi di capacità contributiva.

L'imposta è essenzialmente di natura reale anche in Europa, però è un'imposta ibrida, che tiene conto di una serie di elementi attinenti alla capacità contributiva.

Vi segnalo che fra le due cose, cioè tra imposta-prezzo come misura di beneficio e imposta che tiene conto della capacità contributiva, dunque tra imposta reale e imposta personale, ci può essere un trade-off.

Pensate, per esempio, all'immobile rispetto all'ampiezza della famiglia. Se vi mettete nell'ottica della capacità contributiva, sarete portati ad attenuare l'imposta in ragione dell'ampiezza della famiglia: più ampia è la famiglia e probabilmente minore sarà la capacità contributiva. Invece, i benefici relativi ai servizi locali probabilmente saranno maggiori, perché i bambini vanno a scuola e i servizi di cui usufruisce un nucleo familiare crescono al crescere dell'ampiezza della famiglia.

C’è un certo conflitto fra la visione dell'imposta come benefit tax e la visione secondo cui l'imposta deve tener conto della capacità contributiva. Raccomanderei alla Commissione di tener conto di questo, anche in merito alle decisioni che saranno prese nel nostro Paese.

Per quanto riguarda il soggetto passivo, abbiamo già visto la distinzione fra proprietario e occupante. È importante anche la distinzione fra persone fisiche e persone giuridiche, cioè sostanzialmente imprese. Questo è un punto estremamente delicato, che nelle slide che ho preparato non è messo sufficientemente in luce.

La tassazione degli immobili d'impresa pone problemi del tutto particolari. Assimilare gli immobili d'impresa a quelli delle famiglie è uno sbaglio.

Torno al mio amico Richard Bird, che afferma che l'imposta locale sugli immobili non dovrebbe tassare gli immobili d'impresa. Su questo forse ritornerò. In genere, invece, gli immobili d'impresa vengono tassati.

Perché gli immobili d'impresa non dovrebbero essere tassati ? Prima di tutto, in base al principio del beneficio, la giustificazione è molto debole. È come quando finanziamo la sanità con l'IRAP, come se le imprese fossero dei beneficiari della Pag. 8sanità, mentre lo sono in modo molto indiretto. Possiamo benissimo tassare le imprese per finanziare il servizio sanitario, ma non possiamo giustificarlo in base al principio del beneficio. Allo stesso modo, le imprese sono beneficiare di servizi pubblici locali in maniera molto particolare. Non è esattamente lo stesso beneficio delle famiglie.

Inoltre, c’è un grosso problema di concorrenza fiscale. Se si affida la tassazione di immobili di impresa agli enti locali e si concede l'autonomia impositiva, cioè la possibilità di variare le aliquote, immediatamente scattano fenomeni di concorrenza fiscale, come l'abbassamento dell'aliquota per attirare la localizzazione delle imprese, che sono patologici e distorsivi.

Per quanto concerne la base imponibile, si potrebbe riflettere parecchio sulla grande distinzione fra la base imponibile in termini fisici oppure in termini di valore, se si guarda ai valori di mercato o se esiste un sistema catastale.

Questa contrapposizione tra valori di mercato e valori catastali è meno importante nella sostanza di quanto in genere si ritenga. Anche laddove, come negli Stati Uniti, non esiste il catasto e, quindi, l'imposta è accertata dalle autorità fiscali statali, spesso ci si basa su meccanismi che non sono nella sostanza molto distanti dal catasto, ovvero su stime che sono tenute fisse per qualche anno.

Quando si discute di tassare i valori di mercato o di tassare in base al catasto e si afferma che in America si tassa in base ai valori di mercato, io suggerirei di fare attenzione. Si tassa in base ai valori accertati dagli uffici, i quali possono avere problemi rispetto agli effettivi valori di mercato non così dissimili da quelli che si hanno con il catasto.

Ovviamente la struttura dell'aliquota è la più variabile. L'imposta in genere è ritenuta regressiva. In alcuni Paesi si cerca di ovviare a questo con strutture di aliquote crescenti e con imposte progressive. Spesso le aliquote sono differenziate a seconda del tipo di proprietà immobiliare.

Rispetto alle esenzioni e alle agevolazioni relative all'abitazione principale ho scoperto quello che immaginavo: solamente in quattro Paesi esiste un'esenzione piena, universale e non selettiva della prima casa, come quella che noi abbiamo avuto per l'IMU in due fasi. Si tratta del Niger, del Togo, della Thailandia e dello Yemen.

Invece, le agevolazioni per le abitazioni principali sono molto frequenti. La differenza è che non si tratta di un'esenzione e che le agevolazioni sono condizionate, cioè sono parziali e soprattutto sono selettive. Non si agevola l'abitazione principale di per sé, come frutto del risparmio della famiglia, ma si abbatte se ci sono altri motivi concomitanti che consigliano di dare un'agevolazione: l'età del proprietario, il valore della proprietà, il reddito eccetera.

Le forme dell'agevolazione parziale sono le più diverse: dall'abbattimento dell'aliquota alle deduzioni. In alcuni Paesi, come il Portogallo, c’è l'esenzione temporanea. Se un soggetto acquista una casa di proprietà e ci va ad abitare, ha un'esenzione per un certo numero di anni e poi, pian piano, c’è un phasing out dell'esenzione.

Dal punto di vista tecnico, il quadro è il più variegato, ma probabilmente l'informazione più importante è che esistono agevolazioni di natura parziale e non totale e agevolazioni condizionate da altre giustificazioni.

È interessante il discorso degli anziani. È un problema che ci siamo posti anche noi in Italia. Il problema degli anziani spesso coincide con il problema della liquidità. Ci sono anziani che hanno basse pensioni e fanno molta fatica a pagare le imposte immobiliari, però hanno una capacità contributiva, magari perché l'appartamento ha un grande valore o è un appartamento grande in cui sono rimasti a vivere da soli.

Come fare ? Alcuni Paesi, in questi casi, consentono di rinviare indefinitamente l'imposta finché non passa di mano. Quando il povero anziano muore e l'immobile passa agli eredi, il fisco si rivale sugli eredi o, se viene venduto, si rivale all'atto della cessione. Il fisco sostanzialmente Pag. 9acquisisce un diritto ipotecario sulla casa. Secondo me, questa soluzione è interessante. È un modo di vedere l'imposta in un arco pluriennale e non anno per anno.

Ci sono anche altri modi per affrontare i problemi di liquidità. Noi stiamo sempre attenti ai problemi di liquidità. Stiamo attenti, ma affrontiamoli con gli strumenti che l'armamentario mette a disposizione.

Per quanto riguarda la capacità contributiva, è interessante che alcuni Paesi pongono un limite alla quota di reddito che può essere assorbita dall'imposta. Ad esempio, si stabilisce che l'imposta non può superare il 10 o il 15 per cento del reddito familiare.

Per esempio, l'Olanda esenta le abitazioni piccole e di scarso valore. Questo, però, è molto criticato dalla letteratura. Francamente, non si capisce bene perché si faccia questo, in assenza di altre motivazioni all'esenzione.

Naturalmente tutta questa breve rassegna che vi ho fatto sui trattamenti di agevolazione e di esenzione riguarda molto più il modello europeo e molto poco quello di Stati Uniti e Canada.

Spesso c’è una combinazione dei diversi criteri. Per esempio, in Danimarca si agevolano gli anziani, però l'ammontare dell'agevolazione dipende dal loro reddito e dal valore della proprietà, cosa che mi sembra estremamente ragionevole. Se ci mettiamo sul terreno della capacità contributiva, bisogna cercare di contemperare i diversi criteri.

Sul grado di autonomia del governo locale nella gestione dell'imposta immobiliare, lo spettro delle soluzioni è veramente molto ampio.

In alcuni Paesi la discrezionalità si spinge a lasciare all'ente locale la scelta se applicare o meno l'imposta. L'ente locale può fare a meno di applicarla, come avviene da noi con l'addizionale IRPEF, che non è obbligatoria, ma non avviene con l'IMU. Altri Paesi danno ampia discrezionalità nella definizione della base imponibile.

Nei casi più frequenti si dà una certa autonomia e una certa discrezionalità nella determinazione delle aliquote – spesso in un intervallo prestabilito – e nella concessione di agevolazioni, come abbattimenti della base imponibile. Le modalità tre e quattro sono quelle più diffuse.

Faccio una breve conclusione. L'imposta immobiliare svolge un ruolo di rilievo nel finanziamento dei governi locali. In genere non si tratta, tuttavia, di un ruolo esclusivo, perché l'imposta locale sugli immobili si accompagna ad altre forme impositive, in particolare, come abbiamo visto, quelle sui redditi e sui consumi. Un'eccezione importante è il Regno Unito, ove la council tax è al momento l'unica imposta locale.

L'imposta immobiliare è in genere giustificata in base al principio del beneficio. Se pensate all'imposta come a una benefit tax, è assurdo pensare a un'esenzione totale dell'abitazione principale. L'imposta come imposta-prezzo, se si esenta gran parte dei residenti dal pagamento dell'imposta, viene mutilata totalmente.

Si possono prevedere certe agevolazioni, però probabilmente occorre contemperarle. Arrivare a un punto di equilibrio fra il modello nordamericano e quello europeo può essere interessante: stabiliamo qualche agevolazione in base ad alcune giustificazioni (anziani, problemi di liquidità o problemi di reddito), ma cerchiamo di non complicare troppo l'imposta da questo punto di vista.

Ritorno a Richard Bird. Io intervenni in un convegno in Danimarca, quando scoppiò la questione dell'IMU, che portò alla TASI eccetera. Bird asseriva: «Voi rendete l'imposta immobiliare locale, che è l'imposta più semplice che esiste, più complicata dell'imposta sul reddito».

Secondo me, ha ragione. Lasciamo che l'imposta immobiliare locale sia un'imposta semplice e di natura prettamente reale e teniamo conto delle cose più importanti. Certamente dobbiamo affrontare il problema del vecchietto che non ha reddito, però manteniamo un'imposta semplice. Tanto più dopo il macello fatto negli ultimi anni, se continuiamo a fare strutture Pag. 10impositive complicate a livello locale, probabilmente a questo punto arrivano con i forconi.

L'autonomia del governo locale sulla tassazione degli immobili, a mio modo di vedere – mi sembra che l'esperienza internazionale lo confermi – dovrebbe essere assolutamente limitata. Se vogliamo lasciare la tassazione immobiliare a livello locale, dobbiamo però eliminare la discrezionalità nella fissazione delle aliquote. Non possiamo generare fenomeni di concorrenza fiscale fra comuni in base alla tassazione degli immobili.

A mio modo di vedere, sarebbe meglio portarla al centro, come avviene nel Regno Unito. Questo tema è molto interessante. Anni fa io avevo già avuto modo di segnalare questo dato. Nel Regno Unito la tassazione degli immobili è stata tolta dalla council tax ed è passata al centro, e il gettito della componente di tassazione degli immobili industriali è usato per la componente trasferimenti.

È come se noi decidessimo che una componente o addirittura tutto il gettito degli immobili di impresa rimanga allo Stato e non sia trasferito ai comuni, e che lo Stato lo usi per finanziare il Fondo di solidarietà o quant'altro. Sarebbe il modello britannico.

PRESIDENTE. Io credo che sia stata un'audizione molto interessante, anche in prospettiva, visto che da tempo si parla della cosiddetta local tax, che prima o poi vedrà la luce.

Do la parola ai colleghi che vogliano intervenire per porre quesiti o formulare osservazioni.

FEDERICO FORNARO. Innanzitutto ringrazio il professor Longobardi perché è stato di una chiarezza rara.

Purtroppo, questo è quello che avviene oggi rispetto alla tassazione sugli immobili di impresa. La struttura dell'IMU prevede che il 7,6 per mille è interamente trattenuto dallo Stato. Il comune può aggiungere un'ulteriore parte di aliquota. Se invece vuole fare politiche di agevolazione, queste sono tutte a suo carico, con l'aggravante che il 7,6 per mille non viene restituito per alimentare il fondo dei trasferimenti ai comuni, ma in realtà va ad alimentare il bilancio dello Stato. Da questo punto di vista, siamo più avanti.

GIOVANNI PAGLIA. Io vorrei capire una cosa, che probabilmente è stata già chiarita. Io ho sempre trovato particolarmente distorsivo in Italia il meccanismo per cui le aliquote sono molto elevate sulle seconde, terze, quarte, quinte e seste case, mentre la prima casa è esentata.

Paradossalmente, noi abbiamo un'imposta patrimoniale che comporta una tassazione piuttosto elevata con riguardo alla somma di due immobili di scarso valore, mentre con riguardo a un singolo immobile a prima casa, anche di elevatissimo valore, questo è completamente esentato.

Ciò, sul piano patrimoniale, distorce completamente la situazione, perché porta al caso classico in cui l'eredità di un immobile di scarso pregio diventa una tragedia per chi lo riceve, mentre investire un milione di euro in un appartamento centrale di Milano è un investimento totalmente esentasse dal punto di vista patrimoniale.

Io ho sempre pensato che la logica dovrebbe essere quella di esentare al massimo una quota di patrimonio e non una tipologia, qualora si voglia arrivare al risultato di non fare una patrimoniale sulle famiglie a reddito medio-basso.

Mi chiedo se questa questione sia in qualche modo affrontata in altri Paesi. Mi rendo conto che probabilmente, se non c’è l'esenzione sulla prima casa, la questione decade in sé.

Vorrei sapere se, soprattutto laddove c’è una base patrimoniale, ci si pone il tema di un'equità complessiva o invece si fa come da noi, in cui semplicemente si scinde su un ipotetico valore d'uso e si chiude la vicenda.

MARIA CECILIA GUERRA. Ringrazio anch'io per questa presentazione. Mi sem- bra che emerga con chiarezza che la scelta fatta di affiancare all'IMU la TASI non abbia nessun fondamento dal punto di vista logico.

Se la visione prevalente è quella dell'IMU come imposta sul beneficio, affiancare all'IMU un'imposta specifica sul beneficio, come formalmente è la TASI, comporta delle duplicazioni senza senso. D'altra parte, mi sembra che sia stata largamente utilizzata per riportare la tassazione sulla prima casa.

Mi sembra che questo, come indicazione base per la riforma che dobbiamo fare, emerga con abbastanza chiarezza.

Vorrei chiedere alcune cose. Noi, nel discutere della tassazione sulla proprietà, in particolare su quella immobiliare, assegniamo a questa tassazione un altro ruolo, oltre a quelli che sono stati richiamati, cioè un ruolo di recupero dell'evasione. Differenziare il prelievo su diversi indicatori di capacità contributiva ci aiuta da questo punto di vista, nella logica che magari si nasconde il reddito, ma si fa più fatica a nascondere l'immobile.

Dal punto di vista specificamente italiano, mi pongo alcune perplessità sull'idea di collegare la graduazione dell'imposta a elementi di tipo reddituale, perché è un po’ un gatto che si morde la coda. Vorrei sapere se c’è un dibattito su questo e qual è il suo pensiero.

Per quanto riguarda la questione dell'ipoteca, si tratta di un tema molto dibattuto, anche con riferimento ad altri aspetti di spesa. Tipicamente affrontare il problema della liquidità che l'anziano può avere nell'accesso ai servizi, attraverso meccanismi di ipoteca a favore dell'ente pubblico, si scontra con il tema dell'eredità.

Bisogna essere consapevoli che meccanismi di questo tipo devono essere considerati come non recuperabili dall'erede. O l'erede fa fronte con la sua liquidità e poi eredita l'immobile, oppure si prende solo il pezzo di immobile che è rimasto. Dal punto di vista politico in senso lato, il tema mi sembra questo.

Mi piacerebbe soprattutto sapere quali Paesi hanno applicato questo approccio ipotecario con riferimento all'IMU.

Ho visto che c'era qualche accenno a meccanismi di progressività del prelievo immobiliare. Non credo che il tema sia la progressività intesa come differenziazione di aliquote tra tipologie di immobili. Credo ci si riferisca alla progressività in senso stretto.

Mi chiedo se questa progressività sia effettivamente in vigore in alcuni Paesi a livello municipale. È comprensibile che sia in vigore a livello statale. Invece, sappiamo che rendere progressiva l'imposta che di fatto ha natura reale ha delle controindicazioni piuttosto forti, perché la distribuzione del proprio patrimonio su più municipi permetterebbe di abbattere il prelievo anche a chi ha un patrimonio cospicuo.

La sua opinione per quanto riguarda gli immobili industriali e commerciali sarebbe contraria all'ipotesi che adesso viene discussa di rimunicipalizzare l'imposta su questi immobili e di togliere l'IRPEF. Mi sembra che il quadro emerga con chiarezza.

Non deduco, invece, una sua contrarietà alla revisione dei valori catastali, ma solo al fatto di demonizzare l'uso del catasto aggiornato per questo tipo di imposta.

PRESIDENTE. Do la parola al professor Longobardi per la replica.

ERNESTO LONGOBARDI, Professore ordinario di scienza delle finanze presso l'Università degli studi di Bari Aldo Moro. Più che domande, sono state delle osservazioni molto interessanti, che condivido totalmente. Non ho molto da aggiungere.

Sulla tassazione degli immobili di impresa, ha perfettamente ragione il senatore Fornaro. Segnalerei anche il fatto che è aumentata in maniera drammatica. Io non Pag. 12so come si sia arrivati a questo rispetto alla situazione precedente, all'IMU-Monti. La tassazione sugli immobili di impresa è aumentata in un modo drammatico e le imprese lo stanno sentendo tantissimo.

Probabilmente, oltre alla questione delle strutture impositive e dell'assegnazione di quella componente del tributo allo Stato o al comune, c’è proprio un problema di incidenza. Bisogna diminuirla.

Entrambi i successivi interventi hanno riguardato il tema dell'abitazione principale e delle seconde case. Anche su questo sono perfettamente d'accordo. L'esenzione dell'abitazione principale demolisce l'imposta come una benefit tax, ma anche una tassazione molto forte della seconda casa è una forma di esportazione dell'imposta, nella misura in cui spesso le seconde case in comuni turistici sono possedute da non residenti.

È vero che è interessante nei comuni turistici mettere qualche costo a carico dei non residenti, ma bisogna vedere quanto l'imposta fa fronte a dei costi che il turismo impone e quanto invece c’è un'esportazione dell'imposta al di fuori della circoscrizione.

Sul discorso dell'abitazione principale, mi sembra che il quadro sia chiaro. L'esenzione della prima casa non è giustificabile né dal punto di vista dell'imposta come beneficio, né dal punto di vista della capacità contributiva. È una cosa giustificabile solo ed esclusivamente dal punto di vista del consenso politico che l'esenzione può portare, ma non ha una base economica di nessun tipo.

Ovviamente, come dicevo, se guardiamo al profilo della capacità contributiva, è importante che l'agevolazione sia in qualche modo collegata a elementi di valutazione del reddito, ferma restando l'osservazione della senatrice Guerra sul fatto che da noi, se si fa riferimento ai redditi accertati, abbiamo i soliti problemi.

Sul discorso della TASI, condivido assolutamente che è stata una follia. Un quesito che secondo me rimane serio è se mettere l'imposta in parte a carico degli inquilini.

Alcune ragioni del modello europeo versus modello americano secondo me sussistono in Europa, perché il fatto che l'imposta sia traslata sugli inquilini in Italia mi sembra veramente un'ipotesi molto forte e molto difficile da sostenere con il nostro mercato dei fitti.

Il discorso di mettere l'imposta a carico dell'inquilino secondo me rimane aperto. Nel pasticcio della TASI, questo è finito per essere l'elemento più debole e più irrilevante, perché si è messa a carico dell'inquilino una porzione molto modesta.

Nel ridisegno, io penserei un momento alla taxe d'habitation francese o alla council tax inglese. Se vogliamo potenziare in Italia questa imposta come tributo che risponde al principio del beneficio, non possiamo eludere il tema della tassazione degli inquilini.

Sulla progressività sono perfettamente d'accordo. Da quello che ho capito, leggendo un po’ di letteratura comparativa, dove questo principio è applicato (non sono molti casi), le aliquote sono in base al valore del singolo immobile. Effettivamente quei problemi lì ci sono. Non è un'imposta progressiva su tutto il patrimonio immobiliare di carattere personale. L'aliquota sul singolo immobile viene fatta variare in ragione del valore dell'immobile.

La senatrice Guerra ha perfettamente interpretato il mio pensiero. Io riporterei al centro la tassazione degli immobili industriali, come si sottolineava, e non la ridarei ai comuni. La senatrice Guerra è un'esperta di tassazione delle imprese.

Mi sembra che lasciando la tassazione degli immobili industriali allo Stato, a un certo punto questa potrebbe rientrare in un eventuale disegno di riassetto complessivo della tassazione delle imprese. Abbiamo l'IRPEG, abbiamo l'IRPEF, abbiamo l'IRAP, abbiamo la tassazione degli immobili, che è ormai diventata pesante. Probabilmente si tratterà prima o poi di Pag. 13rimettere mano a tutto l'insieme del sistema di tassazione delle imprese.

Anche per questo motivo, vedrei volentieri lasciata allo Stato la componente dell'IMU delle imprese.

PRESIDENTE. Ringrazio il professor Longobardi per il suo intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 9.

Pag. 14 Pag. 15ALLEGATO