Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 2

Audizione dei rappresentanti della Corte dei conti, nell'ambito dell'esame dello schema di decreto legislativo recante disposizioni integrative e correttive del decreto legislativo 23 giugno 2011, n.118, in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle regioni, degli enti locali e dei loro organismi (atto n.92)

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 2

Falcucci Mario , Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti ... 2

Giorgetti Giancarlo , Presidente ... 6

Falcucci Mario , Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti ... 6

Giorgetti Giancarlo , Presidente ... 11

Falcucci Mario , Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti ... 11

Giorgetti Giancarlo , Presidente ... 11

Paglia Giovanni (SEL) ... 11

Falcucci Mario , Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti ... 11

Paglia Giovanni (SEL) ... 11

Giorgetti Giancarlo , Presidente ... 12

Paglia Giovanni (SEL) ... 12

Giorgetti Giancarlo , Presidente ... 12

Fornaro Federico ... 12

Giorgetti Giancarlo , Presidente ... 12

Falcucci Mario , Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti ... 12

Ferone Rinieri , Magistrato della Corte dei conti ... 12

Paglia Giovanni (SEL) ... 12

Ferone Rinieri , Magistrato della Corte dei conti ... 12

Falcucci Mario , Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti ... 13

Corsetti Adelisa , Magistrato della Corte dei conti ... 13

D'Incà Federico (M5S) ... 14

Corsetti Adelisa , Magistrato della Corte dei conti ... 14

D'Incà Federico (M5S) ... 14

Corsetti Adelisa , Magistrato della Corte dei conti ... 14

D'Incà Federico (M5S) ... 14

Corsetti Adelisa , Magistrato della Corte dei conti ... 14

Paglia Giovanni (SEL) ... 15

D'Incà Federico (M5S) ... 15

Giorgetti Giancarlo , Presidente ... 15

Zanoni Magda Angela ... 15

Falcucci Mario , Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti ... 16

Giorgetti Giancarlo , Presidente ... 16

Falcucci Mario , Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti ... 16

Giorgetti Giancarlo , Presidente ... 16

ALLEGATO: Documentazione consegnata dai rappresentanti della Corte dei Conti ... 17

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione dei rappresentanti della Corte dei conti, nell'ambito dell'esame dello schema di decreto legislativo recante disposizioni integrative e correttive del decreto legislativo 23 giugno 2011, n. 118, in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle regioni, degli enti locali e dei loro organismi (atto n. 92).

PRESIDENTE. L'ordine del giorno reca l'audizione dei rappresentanti della Corte dei conti, nell'ambito dell'esame dello schema di decreto legislativo recante disposizioni integrative e correttive del decreto legislativo 23 giugno 2011, n. 118, in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle regioni, degli enti locali e dei loro organismi (atto n. 92).

Do la parola al presidente Mario Falcucci per lo svolgimento della relazione.

MARIO FALCUCCI, Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti. Vi ho portato un documento. Eviterò di leggerlo tutto per non annoiarvi, ma di alcune parti, relative a problematiche che riteniamo di evidenziare, farò una lettura pedissequa. Salto, quindi, la premessa e vado alle considerazioni generali.

Da più parti, soprattutto in sede europea, vengono frequentemente rivolte critiche alla trasparenza dei conti pubblici dell'Italia, avvalorate dalla pluralità dei sistemi contabili e degli schemi di bilancio vigenti nei diversi sottosettori dell'amministrazione pubblica.

Nell'intenso dibattito sul federalismo fiscale, come già evidenziato nella precedente audizione del 6 marzo 2014, è rimasto in ombra il tema dell'armonizzazione. Infatti, i temi trattati per quanto riguarda il federalismo fiscale hanno visto l'impostazione complessiva del provvedimento, mentre il tema dell'armonizzazione è rimasto, appunto, in ombra, forse perché considerato ristretto all'ambito delle mere tecnicalità. Si è in presenza, invece, di uno snodo essenziale per il concreto avvio e il consolidamento del federalismo fiscale.

D'altronde, l'esigenza dell'armonizzazione è emersa da oltre tre decenni. Difatti, anche la legge n. 468 del 1978 prevedeva la normalizzazione dei sistemi contabili del settore pubblico, esigenza più volte ribadita negli anni successivi dal legislatore. Tuttavia, i tentativi effettuati in tal senso, in questo lungo arco temporale, hanno avuto, come è noto, scarso successo. La stessa legge n. 468 parlava di normalizzazione dei conti. A tale esigenza si richiamano in modo convergente le leggi n. 42 e n. 196 del 2009 che prevedono strumenti per l'armonizzazione basati su principi e regole contabili uniformi sul piano dei conti integrato, su schemi di bilancio comuni e sul bilancio consolidato.Pag. 3

Il principio dell'armonizzazione dei sistemi contabili e dei bilanci pubblici si connette al principio di coordinamento della finanza pubblica, strumento fondamentale per il rispetto delle regole di convergenza e di stabilità dei conti pubblici derivante sia dall'ordinamento comunitario che da quello nazionale.

L'esigenza di migliorare la conoscenza dei fenomeni cui è preordinata l'armonizzazione avviata con il decreto legislativo n. 118 del 2011 trova corrispondenza nella normativa comunitaria relativa ai requisiti per i quadri di bilancio degli Stati membri, secondo cui gli Stati membri si dotano di sistemi di contabilità pubblica che coprono in modo completo e uniforme tutti i sottosettori dell'amministrazione pubblica e contengono le informazioni necessarie per generare dati fondati sul principio di competenza.

Il rispetto degli equilibri richiede, infatti, una base conoscitiva omogenea, con principi e regole contabili uniformi per tutti i soggetti che, a vario titolo, sono inclusi nel concetto di amministrazione pubblica, ferma restando l'esigenza di consolidamento dei conti fra enti e organismi partecipati.

In tale ottica si pone comunque la necessità di una maggiore coerenza fra il sistema contabile dello Stato e quello degli enti territoriali, con riferimento soprattutto all'adozione della competenza finanziaria potenziata.

Il cosiddetto «principio della competenza a scadenza», introdotto per gli enti territoriali, in prospettiva deve trovare applicazione anche per le altre amministrazioni pubbliche (decreto legislativo n. 91 del 2011). Nel contempo, l'articolo 42 della legge n. 196 del 2009 deve rappresentare lo strumento per il superamento del principio della competenza giuridica propria del bilancio dello Stato a favore del principio della competenza potenziata. Ciò al fine di operare un effettivo completamento dell'armonizzazione contabile del comparto pubblico.

Lo schema in discorso integra un'organica riforma della contabilità degli enti territoriali intesa a garantire monitoraggio e consolidamento dei conti superando l'inadeguatezza del vigente sistema contabile in coerenza con le nuove disposizioni costituzionali entrate in vigore all'inizio di quest'anno.

Il sistema promuove i princìpi contabili uniformi a un comune piano dei conti integrato; definisce una tassonomia per la riclassificazione dei dati di bilancio per le amministrazioni tenute a regime di contabilità civilistica; individua comuni schemi di bilancio articolati in missioni e programmi coerenti con la classificazione economica e funzionale individuata dai regolamenti comunitari in materia di contabilità nazionale e relativi conti satellite; affianca alla contabilità finanziaria a fini conoscitivi sistemi e schemi di contabilità economico-patrimoniale, la cui attivazione è prevista dal 1o gennaio 2016.

L'approvazione dello schema di decreto in esame, che concerne l'armonizzazione dei bilanci delle regioni e degli enti locali, costituisce un punto di riferimento obbligato per la revisione delle corrispondenti disposizioni del bilancio dello Stato.

Si rammenta che il comma 1, lettera a), dell'articolo 42 della legge n. 196 prevede espressamente la razionalizzazione della disciplina dell'accertamento delle entrate e dell'impegno delle spese, nonché di quella relativa alla formazione ed al regime contabile dei residui attivi e passivi, al fine di assicurare una maggiore trasparenza, semplificazione e omogeneità di trattamento di analoghe fattispecie contabili.

L'armonizzazione di sistema – che deve riguardare l'intero comparto pubblico – è presupposto indefettibile per la completa attuazione del principio del pareggio di bilancio di cui al novellato articolo 81 della Costituzione e alla legge n. 243 del 2012, con particolare riferimento alla determinazione e al monitoraggio degli equilibri finanziari dei vari livelli di governo.

L'ultima relazione semestrale presentata al Parlamento dal Ministro dell'economia (secondo semestre 2013) conferma il positivo giudizio sugli esiti della sperimentazione in corso relativamente all'idoneità della competenza a scadenza a far fronte alle esigenze contabili degli enti, in Pag. 4relazione soprattutto alla migliore conoscenza delle obbligazioni attive e passive, alla programmabilità degli stanziamenti, al sostanziale avvicinamento della competenza alla cassa, alla valorizzazione della temporalità nella programmazione, gestione e rendicontazione.

Non v’è dubbio, ad avviso della Sezione delle autonomie della Corte dei conti, che il principio della competenza finanziaria potenziata accresca il grado di trasparenza sia della fase programmatoria che del momento gestionale. Il riaccertamento straordinario dei residui, propedeutico all'avvio della competenza a scadenza, si pone come un'operazione verità sull'effettiva situazione finanziaria degli enti territoriali, mediante una rappresentazione veritiera, corretta e consolidata della finanza di regioni ed enti locali.

Resta sullo sfondo il tema di un graduale superamento dell'attuale contabilità finanziaria a favore di un sistema di contabilità economica ispirato al sistema europeo dei conti pubblici, di recente affinato con il passaggio dal SEC 1995 al SEC 2010, che, come è noto, sarà operativo a decorrere dal prossimo mese di settembre.

Nell'ambito della sperimentazione finora posta in essere sono emersi l'esigenza di fare chiarezza sulle posizioni debitorie dagli enti territoriali e profili problematici per quanto riguarda residui attivi, fondo crediti di dubbia esigibilità, gestione dell'anticipazione di tesoreria e dell'impiego dei fondi vincolati.

Inoltre, il riaccertamento straordinario dei residui e l'accantonamento al fondo crediti di dubbia e difficile esazione possono determinare eventuali disavanzi di amministrazione per i quali si va prospettando, in varie sedi, l'esigenza di appropriate azioni di accompagnamento, senza contare che il nuovo sistema di contabilizzazione degli impegni rende problematico il loro raffronto nel tempo e, di fatto, supera la definizione dei vincoli legislativi basati sulla spesa storica.

In coerenza con l'adozione del nuovo piano dei conti integrato, è opportunamente previsto l'adeguamento delle classificazioni in cui è articolato il SIOPE (Sistema informativo sulle operazioni degli enti pubblici).

È da considerare, infine, che il principio della competenza finanziaria potenziata implica che l'ente proceda a una programmazione dei propri flussi monetari anche nel rispetto dei vincoli che caratterizzano le entrate. Eventuali cancellazioni di residui passivi – a cui non corrispondono obbligazioni giuridiche perfezionate – correlate ad entrate vincolate a specifica destinazione possono creare pesanti conseguenze per i futuri equilibri di bilancio degli enti, se non accompagnate da opportuni accantonamenti all'avanzo vincolato.

Si sottolinea la particolare innovatività della classificazione per missioni e programmi, per la quale emerge il problema di una non facile esportazione al mondo delle autonomie territoriali, soprattutto sul versante degli enti locali.

Le accennate problematiche risultano ancora più rilevanti nel comparto regionale in cui, nonostante il modello tendenzialmente uniforme determinato con il decreto legislativo n. 76 del 2000, sono presenti i sistemi contabili variamente articolati. In particolare, le regioni scontano la mancanza di esperienza sul piano della classificazione economica e patrimoniale.

Resta centrale il nodo del processo di consolidamento dei bilanci, che nel provvedimento in esame scivola al 2017, per rendere trasparente le connessioni tra dati contabili e ambito effettivo della gestione. Ciò vale segnatamente per le regioni, con particolare riferimento ai raccordi con i bilanci degli enti sanitari.

Problemi di non facile soluzione riguardano l'inserimento degli enti e organismi strumentali di regioni ed enti nell'area del consolidamento a causa della diversità dei sistemi contabili. Cruciale è la ricostruzione di un consolidato del settore sanitario che, come è noto, costituisce la quota nettamente prevalente delle risorse gestite in ambito regionale per la sua incidenza sull'effettivo risultato economico finanziario dell'intero comparto.Pag. 5

È, altresì, da evidenziare l'esigenza di un più completo raccordo in termini di principi contabili tra la gestione sanitaria e la gestione finanziaria della restante parte del bilancio regionale, nel contesto dei principi contabili del sistema armonizzato, problema già emerso nella fase di sperimentazione e all'attenzione degli appositi gruppi di lavoro.

La sperimentazione delle norme sull'armonizzazione è stata estesa a tutto il 2014, con la proroga contenuta nel decreto legge n. 102 del 2013.

Il processo dell'armonizzazione certamente è complesso e comporta un'attuazione graduale, così come prevista dalle norme. Esso non può, peraltro, essere ulteriormente dilatato nei tempi poiché in questo modo si finirebbe per introdurre un'alta dose di complicazione nel sistema di contabilità degli enti a causa della prolungata fase di coesistenza di due differenti regimi contabili. L'armonizzazione deve, invece, condurre a un processo contestuale di semplificazione del sistema, prevenendo il ripetersi di interventi straordinari per conoscere e monitorare la situazione dei debiti della pubblica amministrazione locale e dei relativi tempi di smaltimento secondo le direttive europee.

Si tratta, comunque, di una riforma impegnativa che richiede un approccio culturale innovativo e il pieno coinvolgimento della classe dirigente locale e non solo delle specifiche figure tecnico-professionali. Da qui l'esigenza di appropriati investimenti formativi che dovrebbero essere favoriti anche con temperamenti della normativa vincolistica in vigore. Cruciale rilevanza riveste la copertura dei fabbisogni informatici legati all'attuazione del processo riformatore che richiede il potenziamento dei sistemi informativi automatizzati da ricondurre comunque nella specifica sezione della banca dati unitaria della pubblica amministrazione contemplata dalla legge n. 196 del 2009.

Con l'occasione sarebbe anche opportuno che le amministrazioni interessate adottassero un formato elettronico elaborabile unico nella predisposizione dei bilanci e degli altri documenti previsti dal decreto in esame. Va assolutamente evitata, per ovvi motivi di contenimento della spesa e di coerenza, la proliferazione di soluzioni informatiche fra loro differenziate.

L'uso appropriato della tecnologia costituisce, insieme alla revisione degli assetti organizzativi e dei moduli procedimentali, la chiave di volta per la riuscita dell'armonizzazione e per il consolidamento dei conti territoriali.

Un progetto di tale complessità esige, infine, un continuo e sistematico monitoraggio per adottare, se necessario, interventi risolutivi in corso d'opera. L'avvio a regime alla prevista data del 1o gennaio 2015 della riforma contabile degli enti territoriali rappresenta una tappa fondamentale del percorso di miglioramento della trasparenza dei conti pubblici. Ne risulterebbe rafforzato lo stesso coordinamento della finanza pubblica e ne trarrebbero vantaggio le attività connesse con la revisione della spesa e la determinazione dei fabbisogni e costi standard.

Nella parte finale della relazione diciamo una cosa importante: nel momento in cui si fanno le manovre di finanza pubblica, occorre capire qual è l'impatto sui singoli settori dell'amministrazione pubblica. Infatti, uno dei risultati attesi dall'armonizzazione è quello di pervenire alla conoscenza puntuale degli effetti delle manovre di finanza pubblica sugli enti territoriali e sui loro organismi regionali; ciò anche al fine di comparare l'effettivo concorso al risanamento della finanza pubblica da parte dei vari livelli di governo e consentire in prospettiva di calibrare le manovre in base alla reale situazione economico-finanziaria degli enti.

Ho inteso leggere integralmente la parte generale perché ci sono indicazioni che riteniamo importanti da sottoporre all'attenzione della Commissione. Svolgiamo, poi, il nostro compito analizzando le problematiche dell'armonizzazione sul mondo degli enti locali, delle regioni e della sanità. Dopodiché, c’è una parte sugli organismi partecipati, che riteniamo sia un settore da porre sotto controllo, come Pag. 6abbiamo sempre ampiamente enfatizzato nelle ultime audizioni che abbiamo svolto sui temi della finanza pubblica.

Quindi, signor Presidente, comincerei a leggere anche le parti successive, ma mi fermi pure se stiamo travalicando l'orario.

PRESIDENTE. La Camera dei deputati è convocata alle 9.30. Credo che il Senato abbia una tempistica identica, quindi sicuramente dovremmo aver finito per le 9.15. Se lasciamo uno spazio per eventuali domande e integrazioni, credo vi siano ancora una ventina di minuti a sua disposizione.

MARIO FALCUCCI, Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti. Grazie, Presidente. Esaminiamo, quindi, l'armonizzazione sul versante degli enti locali.

Il periodo di sperimentazione ha consentito di verificare se le esigenze conoscitive della finanza pubblica possano effettivamente essere assicurate dal nuovo assetto contabile. Tale fase si è resa necessaria per segnalare eventuali criticità del sistema ed effettuare i necessari interventi correttivi.

Il sistema di nuove regole, come già ricordato, trova il proprio fulcro nel principio della competenza finanziaria, i cui punti di forza sono, innanzitutto, la piena evidenziazione dei crediti certi, liquidi ed esigibili con l'abbandono del ricorso, sia pure prudentemente applicato dalle amministrazioni, alla pratica degli accertamenti per cassa, consentendo così una più completa funzione informativa delle scritture contabili.

A garanzia della tenuta dei conti dei bilanci è posta l'applicazione del fondo crediti di dubbia esigibilità. Si tratta di un istituto contabile che, debitamente applicato, potrà accompagnare le amministrazioni in disavanzo nascosto, per effetto dell'inesigibilità di residui attivi, verso una condizione di equilibrio effettivo, mentre aiuterà gli enti in sostanziale equilibrio a mantenere tale situazione di virtuosità, sterilizzando ogni utilizzo improvvido di risorse non riscuotibili.

Infine, non certo in ordine di importanza, si segnala l'abbandono della trasformazione automatica a fine anno delle prenotazioni di impegni. Si dovrebbe evitare così la cattiva pratica di numerosi avvii di procedimenti a fine anno al solo scopo di impegnare gli stanziamenti di competenza non ancora utilizzati. Analoga considerazione vale anche per i cosiddetti «impegni automatici».

Naturalmente, non mancano profili tecnici che, soprattutto in prima applicazione, potrebbero determinare difficoltà operative nell'attuazione della competenza finanziaria potenziata. In particolare, è verosimile ipotizzare un significativo incremento di contabilizzazioni per riposizionare le scritture in esercizi differenti da quelli di originaria formazione. L'eventuale necessità di una pluralità di variazioni annuali e pluriennali dovrà essere superata attraverso un miglioramento dei documenti di programmazione finanziaria.

Altra evenienza potrebbe essere rappresentata dal disallineamento negli effetti della scadenza tra entrate e spese che può produrre l'incremento dell'avanzo di amministrazione, qualora al verificarsi dell'accertabilità dell'entrata non si manifestino le condizioni per l'impiego delle risorse. In questo senso, l'avanzo può costituire un indicatore di inefficienza nel congruente impiego delle risorse acquisite.

È necessario ribadire la necessità della corretta determinazione dell'avanzo di amministrazione, evitando la confusione al suo interno tra risorse vincolate e risorse libere. A fronte della cancellazione di un residuo passivo per inesistenza dell'obbligazione giuridica perfezionata, qualora la fonte di finanziamento della relativa spesa sia rappresentata da un'entrata con vincolo di specifica destinazione, deve essere incrementata la quota vincolata del risultato d'amministrazione.

In ordine alle criticità, una particolare riflessione va fatta per l'operazione di pulizia dei bilanci, che caratterizza l'avvio del rinnovato sistema di contabilità e dei nuovi schemi di bilancio, cioè l'esatta imputazione dei residui all'esercizio in cui diventano esigibili crediti e debiti. Soprattutto Pag. 7per quello che riguarda i crediti, un elemento di ponderazione è rappresentato dagli andamenti delle riscossioni, specie nella parte corrente del bilancio, influenzati dalla specifica capacità degli enti a incamerare le entrate proprie.

Particolarmente accentuata risulta la lentezza delle riscossioni per alcune tipologie di entrata e per alcune aree geografiche: il che produce accumulo di residui. Problematica quest'ultima su cui la Corte dei conti si è soffermata nei referti annuali al Parlamento sugli andamenti delle gestione finanziarie degli enti locali, approfondendo le cause di alimentazione del fenomeno.

Ciò assume rilievo nell'operazione preliminare di riaccertamento dei residui finalizzata all'eliminazione delle poste inesigibili e alla reimputazione delle altre voci di entrata e di spesa in relazione alla loro scadenza. Infatti, l'eventuale accertata insussistenza di poste contabili nominali oltre la misura non controbilanciata con la costituzione del fondo crediti potrebbe portare a un disavanzo, così da richiedere un intervento di risanamento finanziario. In sostanza, il disavanzo tecnico che può essere causato dall'applicazione dei nuovi principi contabili potrebbe risolversi in un disavanzo reale che troverebbe finalmente compiuta evidenza.

Per il tecnicismo dei questa materia, abbiamo allegato un documento in cui questi temi vengono svolti in maniera più compiuta (vedi allegato).

Peraltro, qualche segnale di tale ipotetica situazione si coglie dall'analisi dei dati tratti dal monitoraggio sul rispetto del Patto di stabilità interno delle province e dei comuni per il 2013, che evidenziano per tale settore un rilevante differenziale positivo tra il saldo finanziario conseguito e l'obiettivo assegnato (circa 1,3 miliardi).

Tale divario, che si ripete da alcuni anni, è dovuto soprattutto al saldo della competenza corrente. Tuttavia, i flussi di cassa della gestione corrente presentano una dinamica non coerente con gli andamenti di competenza, salvi gli effetti dei recenti interventi normativi operati per il pagamento dei debiti della pubblica amministrazione.

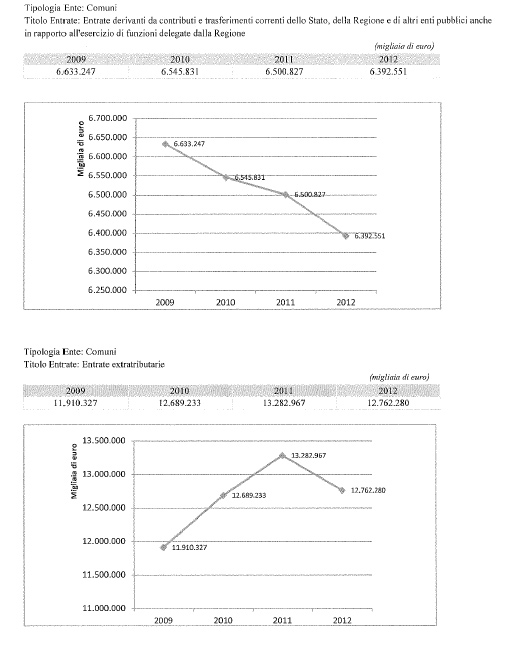

Il disallineamento della cassa rispetto alla competenza fa riflettere sull'effettiva consistenza delle poste positive non tradottesi in riscossioni, nonché sulla necessità di monitorare adeguatamente la costituzione e la gestione del fondo crediti di dubbia esigibilità. La portata di tali osservazioni si coglie meglio da un rapido esame della serie storica dei risultati dei rendiconti 2009-2012, che potete verificare nelle tabelle allegate.

Si può notare che ancora una volta emerge una differenza tra le varie aree geografiche. Non diciamo nulla di nuovo, ma i dati lo testimoniano. Più in generale va considerato che il basso tasso di realizzazione degli accertamenti in conto residui integra un permanente vulnus della consistenza dei risultati economico-finanziari, soprattutto con riferimento al tasso di vetustà dei residui che spesso, nei fatti, induce a prefigurare l'inesigibilità degli stessi. In sostanza, la realizzazione delle entrate diventa una priorità per tutti gli enti sia per la costruzione del mantenimento degli equilibri, sia per maggiore garanzia della veridicità delle risultanze finali del conto del bilancio.

Nel complesso, si tratta di dati che rendono esplicito il particolare impegno che comporteranno: il riaccertamento e la reimputazione dei residui agli esercizi di rispettiva scadenza; la costituzione di un adeguato fondo crediti di dubbia esigibilità; la ricostituzione dei fondi a destinazione vincolata utilizzati per finanziare il pagamento di spese correnti. Di qui la necessità della immediata applicazione dei nuovi principi contabili che renderanno più veritieri i risultati di amministrazione e più leggibile l'azione dei governi locali.

La Sezione autonomie della Corte già in occasione degli ultimi referti al Parlamento ha avuto modo di sottolineare come, in virtù di una malintesa autonomia, ogni regione si è data un proprio ordinamento contabile e ha adottato un proprio modello di bilancio.Pag. 8

Se è vero che l'articolo 117, terzo comma, della Costituzione attribuiva alla legislazione concorrente fra Stato e regioni l'armonizzazione dei bilanci pubblici e il coordinamento della finanza pubblica del sistema tributario, con conseguente riconoscimento di uno spazio di autonomia legislativa regionale nel rispetto dei principi fondamentali, è altrettanto innegabile che il coordinamento della finanza pubblica, che pure è principio di supremo livello, richieda sotto il profilo eminentemente tecnico – vorrei sottolineare questo aspetto – modalità univoche di rappresentazione contabile, da tenere nettamente distinte dalla discrezionalità delle scelte politiche.

L'armonizzazione dei bilanci pubblici è funzionale al coordinamento della finanza pubblica, ma questo profilo è rimasto lungamente in ombra. L'importanza di questo aspetto è ora stata assunta a livello costituzionale con la modifica introdotta dalla legge costituzionale n. 1 del 20 aprile 2012, secondo cui l'armonizzazione dei bilanci pubblici entra nella competenza esclusiva dello Stato dall'esercizio finanziario 2014.

Del tutto corretta appare, pertanto, l'introduzione nel Titolo III di una compiuta disciplina dell'ordinamento finanziario e contabile delle regioni, coerentemente con la cessazione della loro competenza normativa di rango primario, mentre non è più rinviabile l'adozione di un sistema contabile basato su principi e regole omogenei.

La giurisprudenza costituzionale ha ripetutamente affermato la necessità della salvaguardia del principio del coordinamento della finanza pubblica, che può trovare una concreta declinazione solo in una disciplina contabile unitaria. L'esigenza di un quadro normativo univoco, d'altra parte, trova riscontro anche a livello di disposizioni comunitarie.

In capo alle regioni risulta comunque una competenza normativa regolamentare alla quale si devono intendere riferite le disposizioni del decreto che prevedono un adeguamento dell'ordinamento contabile regionale. Diversamente opinando, si corre il rischio di aprire la strada a iniziative che potrebbero vanificare gli sforzi effettuati per giungere a un'armonizzazione del sistema contabile degli enti territoriali, e in prospettiva dell'intero settore pubblico, e alimentare un contenzioso davanti alla Corte costituzionale.

Formuliamo, poi, qualche piccolo emendamento.

In questa prospettiva, venendo a esaminare un aspetto tecnico puntuale del testo normativo, si rileva che l'articolo 36, comma 5, nello schema di decreto correttivo in esame, prevede che le regioni adottino i princìpi contabili generali. Sembrerebbe, però, più aderente al nuovo quadro ordinamentale sostituire la parola «adottano» con «si conformano ai».

Il percorso tracciato è giunto a un punto nodale che deve trovare rapida conclusione. Gli impegni assunti in sede comunitaria e la necessità di affrontare efficacemente le avverse congiunture economiche impongono che l'obiettivo dell'armonizzazione sia realizzato al più presto.

Come già osservato, l'adeguamento alla nuova disciplina sarà impegnativo. Si tratta di intervenire con una profonda ristrutturazione della contabilità articolata per missioni e programmi, a fronte di modelli, soprattutto per la parte relativa alla spesa, variamente disegnati, regolata da principi esplicitati in modo chiaro e puntuale per tutti gli enti coinvolti. D'altro canto, l'introduzione del nuovo sistema prevede una gradualità nell'applicazione. Dall'esperienza maturata dalle regioni in sperimentazione si potranno giovare gli altri enti.

In tale contesto oneri e problematicità legate all'attuazione del provvedimento non possono costituire alibi per ulteriori rinvii. Con le nuove regole si dovrebbero abbandonare pratiche di appesantimento delle rappresentazioni contabili, come le coperture spese in sede di bilancio di previsione attraverso il sistema dei cosiddetti «mutui a pareggio», a favore di una maggiore trasparenza dei conti.

Ugualmente, l'applicazione della competenza potenziata dovrebbe rendere più aderente alla realtà la quantificazione dei Pag. 9crediti e dei debiti e dare effettivo significato alla gestione dei residui. In particolare, alla qualità del risultato d'amministrazione gioverà il superamento dell'istituto della perenzione dei residui che ha sinora costituito ulteriore motivo di nebulosità delle scritture. Questi dati sono contenuti nell'allegato 3.

Non è da escludere che la nuova disciplina armonizzata possa fare emergere disavanzi non desumibili dagli attuali schemi contabili. Per raggiungere la governabilità dei conti occorre che la reale situazione finanziaria sia conosciuta, allo scopo di consentire l'adozione, se del caso, di misure adeguate ed efficaci.

La Sezione delle autonomie ha avuto modo di sperimentare quanto sia complesso e arduo ricostruire i conti regionali, sia pure per macroaggregati, attesa la disomogeneità dei bilanci. Si è riscontrato che l'impostazione dei documenti contabili rende difficile per gli stessi uffici regionali procedere ad alcune riclassificazioni e ricostruzioni delle partite attive e passive del bilancio. Particolari difficoltà sono emerse, ad esempio, nell'individuare le partite riferibili ai movimenti contabili tra regioni. L'enucleazione di queste somme è necessaria in quanto ai fini del consolidamento dei conti del comparto a livello nazionale secondo le ordinarie regole occorre espungere i movimenti infragruppo.

Secondo quanto riscontrabile dal SIOPE (movimenti di cassa), non si tratterebbe di importi particolarmente rilevanti, ma il problema evidenziato dà la misura della scarsa attenzione dei singoli enti alla prospettiva del coordinamento, della comparabilità e della consolidabilità dei conti con quello delle altre regioni. Inoltre, spesso si sono evidenziate discrasie tra i dati provvisori sulla spesa corrente forniti in istruttoria dalle regioni e i dati relativi alle corrispondenti rilevazioni sul Patto di stabilità interno.

Infine, va posto in rilievo che dall'adozione di schemi uniformi di bilancio e di un comune piano integrato dei conti risulterà migliorata e semplificata anche l'attività di controllo della Corte, con la conseguenza di una riduzione degli oneri a carico degli organi regionali. I dati contabili potranno, infatti, essere acquisiti senza la necessità di defatiganti operazioni di riclassificazione dei dati.

Esaminiamo ora il settore sanitario. È noto che questo settore, con circa il 75 per cento della spesa corrente regionale, incide fortemente sulla finanza del comparto e ha sempre rappresentato un punto di criticità sotto il profilo dell'armonizzazione e del consolidamento dei conti per le sue peculiarità ordinamentali, contabili e gestionali. I servizi sanitari regionali, infatti, sono articolati in enti che seguono la contabilità economico-patrimoniale, mentre la regione adotta il modello della contabilità finanziaria.

Le ovvie difficoltà nella conciliazione dei conti provenienti dai due sistemi sono state aggravate dal fatto che la disomogeneità degli ordinamenti contabili e le singole regioni si è riflessa anche sulle modalità di gestione contabile delle aziende sanitarie, poiché fino all'emanazione del decreto legislativo n. 118 non sono state adottate disposizioni per la redazione di un rendiconto della regione consolidato con i risultati degli enti sanitari (situazione che pure è stata rilevata dalla Corte in sede di referto al Parlamento).

Occorre ribadire, pertanto, la favorevole valutazione che complessivamente la Corte aveva espresso in occasione della precedente audizione presso questa Commissione, in particolare con riferimento al Titolo II che detta regole specifiche per il settore sanitario. Questa parte del decreto legislativo ha trovato immediata applicazione senza passare attraverso un periodo di sperimentazione per tutti gli enti compresi nel periodo individuato dall'articolo 19.

L'attuazione del decreto, in particolare nelle regioni in piano di rientro, ha trovato un valido supporto nelle verifiche operate congiuntamente dal tavolo tecnico per la verifica degli adempimenti regionali e dal Comitato permanente per la verifica dei livelli essenziali.

Le modifiche apportate dallo schema di decreto correttivo e integrativo hanno interessato sostanzialmente soltanto l'articolo Pag. 1020. In particolare, è stato opportunamente chiarito che i gettiti derivanti dalle manovre fiscali regionali e destinate al finanziamento del servizio sanitario sono iscritti nel bilancio di esercizio di competenza dei tributi. Si esclude in modo esplicito, quindi, che gli effetti futuri delle manovre previste possano essere registrati con riferimento all'anno in cui si decide di intervenire con la leva fiscale, ma con decorrenza dall'anno successivo.

Resta l'obbligo per le regioni di accertare e impegnare nel corso dell'esercizio l'intero importo corrispondente al finanziamento sanitario corrente, ivi compresa la quota premiale nonché le quote di finanziamento sanitario vincolate o finalizzate. La ratio di questa disposizione è quella di evitare distorsioni e distrazioni di risorse destinate al servizio sanitario, fenomeno che in taluni casi ha assunto notevole entità. Il meccanismo, peraltro, si pone in contraddizione con il principio della competenza finanziaria potenziata. La questione è nota e, come accennato precedentemente, è all'attenzione degli appositi gruppi di lavoro che dovranno elaborare soluzioni tecniche in grado di contemperare l'esigenza del rispetto di un principio contabile omogeneo con quello della salvaguardia della finalizzazione delle risorse destinate alla tutela della salute.

Passiamo ora al bilancio consolidato.

La governabilità dei conti del Paese, come già detto in premessa, richiede che i sistemi contabili seguano criteri omogenei e che i documenti siano redatti secondo schemi uniformi e confrontabili, in modo da consentire la piena conoscibilità della situazione finanziaria complessiva, conoscibilità che è ulteriormente condizionata dal frazionamento dei soggetti erogatori di servizi pubblici in una miriade di enti i cui risultati devono trovare adeguata esposizione nel consolidamento dei conti regionali per non togliere valore a ogni analisi sulla situazione finanziaria, in particolare sulla sussistenza o meno di uno stato di equilibrio.

Di assoluto rilievo risulta, pertanto, la previsione di un bilancio consolidato delle regioni e degli enti locali con i propri enti e organismi strumentali (aziende, società controllate e partecipate) secondo modalità e criteri omogenei individuati dal provvedimento in esame.

Lo schema di decreto recante disposizioni per la fase di sperimentazione ha ampliato la platea degli organismi soggetti all'obbligo del consolidamento rispetto alle norme del diritto civile. Infatti, secondo il diritto comune, la redazione del bilancio consolidato è resa cogente soltanto per le società controllate, mentre sono escluse dal predetto obbligo le imprese non quotate nei mercati regolamentati e quelle con determinati limiti dimensionali. È, quindi, apprezzabile lo sforzo compiuto con lo schema di decreto in esame che va a estendere il perimetro del consolidamento alle società partecipate e a quelle quotate, sia pure nei limiti della quota di partecipazione, nella disciplina a regime.

Si condivide, inoltre, la novità rispetto alla disciplina dell'articolo 2359 del Codice civile, secondo la quale sussiste influenza dominante anche solo in presenza di un contratto di servizio, il che si traduce nell'allargamento del perimetro delle società definibili come controllate, quindi dell'obbligo del consolidamento.

In questa ottica, può essere condivisa anche la limitazione dell'area del consolidamento del bilancio esercizio 2015-2017 alle società quotate e tra le mere partecipazioni alle società a totale proprietà pubblica affidatarie dirette di servizi pubblici locali, ravvisandosi l'utilità di un'applicazione graduale delle predette regole contabili.

In prospettiva, sarebbe auspicabile il superamento delle richiamate soglie per comprendere nell'area del consolidamento un maggior numero di organismi anche in caso di società miste. L'opportunità della previsione si collega alla presenza, tra le società che hanno per soci gli enti territoriali, di un numero crescente di organismi pluripartecipati, ai quali sono affidati i servizi pubblici, pur in presenza di ridotte quote di possesso, fenomeno che ha formato oggetto di approfondimenti anche da parte della giurisprudenza comunitaria Pag. 11e costituzionale sotto il profilo della sussistenza del cosiddetto «controllo analogo congiunto» ai fini della legittimità degli affidamenti in house providing.

Pur volendo conservare le soglie previste dallo schema di decreto in esame, dovrebbe essere espressamente indicato che sono da consolidare anche le partecipazioni per quote inferiori, qualora si tratti di società a totale partecipazione pubblica. Peraltro, il principio contabile applicato concernente il bilancio consolidato già prevede una diversa tecnica di consolidamento per società controllate e società partecipate, il che appare coerente con l'esigenza di assicurare il complessivo controllo della finanza pubblica nelle differenti tipologie di partecipazione. In ogni caso, la fase applicativa e la ricognizione della situazione concreta sottostante potranno fornire utili indicazioni per l'eventuale adeguamento nella normativa.

Vorrei aggiungere che stiamo per pubblicare un referto recentemente approvato dalla Sezione delle autonomie. Se la Commissione lo ritiene utile, potremmo inviarvelo nei prossimi giorni, non appena rivisto e pubblicato, perché c’è tutto il quadro delle società e degli organismi partecipati negli enti territoriali.

PRESIDENTE. Certamente. Immagino lo sforzo titanico per avere censito quell'universo, su cui c’è un'ampia letteratura sommaria.

MARIO FALCUCCI, Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti. Se n’è occupata la collega Adelisa Corsetti. Siccome siamo andati nei numeri, riteniamo possa essere utile anche alla Commissione.

PRESIDENTE. Certamente. È un problema di cui abbiamo parlato ripetutamente. Tra l'altro, la relazione è corredata da allegati con tabelle e quant'altro, talvolta non dico impressionanti, ma assai significativi perché il fenomeno dei residui è un problema serio.

Do ora la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

GIOVANNI PAGLIA. Vorrei porle due domande veloci. La prima è questa. Mi sembrava, ma potrei ricordare male, di avere sentito di recente una valutazione che, rispetto al tema dei residui attivi e passivi, prevedeva di avere un saldo positivo alla fine del sistema di quadratura. Qui, invece, se ho capito bene, si prevede che il saldo sarà negativo in termini di finanza pubblica. Allora, mi chiedo sulla base di cosa viene fatta questa stima.

MARIO FALCUCCI, Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti. Si riferisce agli enti locali ?

GIOVANNI PAGLIA. Sì. Inoltre, rispetto al bilancio consolidato delle partecipate, non mi trovo d'accordo con la vostra valutazione, quindi vorrei avere un approfondimento.

In Italia esiste la responsabilità limitata. Nel caso di società che non abbiano rapporti in termini di garanzia prestata dalla pubblica amministrazione, non riesco a capire per quale ragione debbano far parte del consolidato. Se creo una SpA e non ho alcun tipo di vincolo in termini di garanzia con quella società, rispondo per il capitale sociale. Il suo rapporto con la finanza pubblica termina esattamente in quel punto.

Faccio un esempio. Il Comune di Bologna è azionista di Hera SpA per il 15 per cento. Non è credibile, né ipotizzabile che si faccia un bilancio consolidato con una società che è grande tre volte il comune di Bologna e che è quotata in borsa. Si falsificherebbe completamente qualsiasi leggibilità dell'intero bilancio, anche delle quotate o delle istituzioni, fondazioni ed enti che vanno, invece, consolidati perché hanno un rapporto diretto. Tuttavia, se li consolido insieme a società terze industriali, non leggo più niente, nemmeno dal punto di vista dell'indebitamento che talvolta raggiunge livelli misurabili in miliardi di euro, visto che parliamo di A2A, Hera, Acea e così via.

Credo che, invece, andrebbe previsto un altro tipo di ragionamento che si basi, Pag. 12appunto, sul collegamento reale in termini di garanzie, che è quello che interessa. Se mettessi in piedi cento Srl, con in ognuna 1.000 euro di capitale sociale, e fallissero tutte, avremmo perso 1.000 euro per cento.

PRESIDENTE. Diciamo che è un sistema che presupporrebbe in capo agli amministratori che lo organizzano...

GIOVANNI PAGLIA. Presupporrebbe la responsabilità del fatto che se si crea un ente secondo la logica del diritto privato, poi lo si gestisce secondo quella logica.

PRESIDENTE. Il criterio è a monte. Se abbiamo un socio unico di una Srl, si crea qualche problema.

FEDERICO FORNARO. Ci sono, tuttavia, sentenze recenti che vanno in direzione opposta. Dove c’è una partecipazione totalitaria o largamente maggioritaria dell'ente pubblico, in fase di fallimento ci sono – ripeto – sentenze che vanno esattamente in direzione opposta, ovvero richiamano la responsabilità dell'ente pubblico.

PRESIDENTE. Vediamo subito di chiarire questo punto.

MARIO FALCUCCI, Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti. Per il primo tema, inviterei a intervenire il collega consigliere Ferone.

RINIERI FERONE, Magistrato della Corte dei conti. L'onorevole Paglia si chiede se c’è un differenziale negativo tra saldo...

GIOVANNI PAGLIA. Io dico che c’è, ma il Governo aveva dato valutazioni diverse rispetto a come sarebbe andata a finire la storia del saldo netto.

RINIERI FERONE, Magistrato della Corte dei conti. Questo è l'aspetto critico che sottolineiamo. Dai dati del rendiconto 2012 emerge un forte saldo attivo. Parliamo, per la parte corrente dei bilanci, di 33 miliardi di residui per la parte delle entrate e di 10,8 miliardi per i residui passivi. Il dato di partenza è questo.

Quello che sottolineiamo e che la Corte ha più volte detto nei referti annuali è che ci sono alcune sacche di particolare inefficienza nella riscossione delle entrate che potrebbero rivelarsi «fatali» ai fini degli equilibri anche nella costruzione del fondo crediti di dubbia esigibilità perché il meccanismo del fondo crediti, che funziona sulla base del fatto che quello che manca alla riscossione si opposta nel fondo crediti, ha un punto critico, ovvero che la soglia del riscosso, soprattutto in comuni di alcune regioni del Meridione, è molto al di sotto della media.

Un punto critico della riscossione è rappresentato dal parametro di deficitarietà strutturale che è del 42 per cento. Al di sotto di quella soglia, la riscossione diventa critica, quindi diventa un parametro di deficitarietà. In alcuni comuni e per alcune entrate, in particolare per quelle extratributarie che non sono poche (quasi 9-10 miliardi di residui, che comunque partecipano agli equilibri), c’è una situazione particolarmente delicata, che emergerà perché, a forza di appostarli al fondo crediti, si arriverà a un punto in cui il fondo crediti sarà incapiente nel risultato di amministrazione e quindi bisognerà coprire, secondo le regole del decreto legislativo, con un'appostazione di spesa corrente. È ovvio, però, che la spesa non è così capiente da coprire ciò che mancherebbe, là dove il divario è così elevato.

Questo è un aspetto critico che, fortunatamente, non riguarda la stragrande maggioranza dei comuni, ma un significativo campione di enti che hanno dimostrato questa debolezza nella dinamica dello smaltimento dei residui e soprattutto in quella delle riscossioni. Il punto critico è che i piccoli comuni e quelli di alcune zone d'Italia riscuotono molto poco rispetto a quello che accertano. D'altra parte – chiudo con questa osservazione – una criticità che emerge nei risultati dei residui accumulati poteva anche essere evitata se ci fosse stata un'amministrazione Pag. 13molto attenta a questo aspetto perché nel Testo Unico enti locali esiste la norma di salvaguardia che imporrebbe alle amministrazioni locali almeno una volta l'anno di verificare gli equilibri e, fra questi, anche quelli che riguardano la gestione dei residui.

Riassuntivamente, ferma restando l'idoneità del meccanismo del fondo credito di dubbia esigibilità a far fronte a queste oscillazioni nella riscossione, riteniamo che ci siano delle soglie al di sotto delle quali anche il fondo crediti potrebbe non funzionare.

MARIO FALCUCCI, Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti. Su questo versante abbiamo ripetuto l'osservazione che la Corte fece tre anni fa quando diede il suo avviso sullo schema originario di decreto. Dicevamo, infatti, che sarebbe stato importante che nel provvedimento vi fosse l'approvazione dei bilanci di comuni e regioni entro il 31 dicembre dell'anno precedente.

Infatti, tenendo conto della situazione reale – quest'anno per i comuni siamo arrivati al 31 luglio; l'anno scorso addirittura al 30 novembre – un prolungamento dell'esercizio provvisorio stravolge tutta la gestione e crea problemi ulteriori sul versante a cui lei faceva riferimento in termini di formazione dei residui. È, però, una cosa avveniristica riuscire ad approvare i bilanci di comuni e regioni entro la fine dell'anno precedente, ma ciò consentirebbe una migliore programmazione e una migliore gestione ed eviterebbe il formarsi, durante la lunga permanenza dell'esercizio provvisorio, di ulteriori oneri latenti. Su questo non abbiamo ritenuto di insistere proprio perché ci rendiamo conto delle difficoltà. Tuttavia, non si può registrare pacatamente il fatto che gli enti locali governino in regime di esercizio provvisorio.

Vengo alla seconda domanda, che è molto importante. È una materia che, come Corte, non dico che ci sta ossessionando, ma su cui abbiamo un'attenzione molto netta. Anche il tema che lei solleva è molto delicato. La collega Corsetti cercherà, quindi, di darle una risposta.

ADELISA CORSETTI, Magistrato della Corte dei conti. La materia degli organismi partecipati è, tra le branche del diritto amministrativo, quella in cui si coglie maggiormente la differenza tra le regole civili e amministrative – tutti insistono a dare regole su questa materia – e la prassi che naturalmente non rispetta le regole, non solo quelle amministrative, ma anche quelle poste dal diritto civile.

Quindi, l'ordinamento, anche con il decreto correttivo, cerca di rimediare a questa insofferenza di chi gestisce le società dei soci pubblici nel rispettare le regole che sono in primo luogo – siamo tutti d'accordo – quelle del Codice civile.

Nella relazione abbiamo messo in rilievo che abbiamo apprezzato lo sforzo del legislatore, con lo schema del decreto correttivo, di dare la bollinatura di società controllate, e quindi di considerare la sussistenza dell'influenza dominante, quando c’è un contratto di servizio. Questa è già una presa d'atto del fatto che il socio pubblico spesso ha una scarsa consapevolezza che quando c’è un contratto di servizio deve gestire la società. Nello specifico, deve prima di tutto gestire il contratto e attraverso il contratto influenzare le decisioni della società.

Il legislatore ha, quindi, avuto bisogno di chiarire che l'influenza dominante si ha quando c’è un contratto di servizio. Questa la dice lunga. Dopodiché, si restringe molto l'area delle semplici partecipate. A questo punto, il problema di cui lei diceva riguarda le società più grandi (come la Hera, le multiutility e così via) che vengono in rilievo perché il soggetto pubblico non solo ha una partecipazione spot, che potrebbe essere in una banca, quindi essa rileva come attivo nel conto del patrimonio. In questi casi, però, abbiamo un contratto di servizio, che rende necessario monitorare il rapporto tra la gestione della società e il servizio reso alla collettività.

Detto ciò, lo stesso schema di decreto parla di due diversi metodi di consolidamento, quello integrale e quello proporzionale. Pag. 14Quando la società è controllata (articolo 11-quater) il metodo è integrale, quindi si prende tutto; invece, quando è semplicemente partecipata si considera il metodo proporzionale. Tuttavia, anche per le semplici partecipate riteniamo che il consolidato sia importante. Non è, però, che il consolidato significa prendere tutta la società che va dentro l'ente, bensì assumere i risultati positivi o negativi (possono anche essere positivi; non è detto che non lo siano). Non si ha, quindi, una confusione del patrimonio della società con quello dell'ente, dal momento che si tratta di metodi esplicitati nel principio contabile.

Noi abbiamo condiviso lo schema di decreto anche in questa fase transitoria, ma abbiamo detto che in prospettiva si potrebbe estendere il perimetro del consolidamento anche oltre le soglie, sempre perché c’è una quota del pubblico ed è giusto che essa, in positivo o in negativo, anche se minimale, si riverberi sul bilancio del socio, ovvero dell'ente pubblico. Infatti, c’è la necessità di considerare in modo unitario il gruppo amministrazione pubblica e di vedere qual è l'effetto sui bilanci in concreto delle gestioni esternalizzate.

Nel referto che il presidente Falcucci annunciava, dedichiamo un'attenzione particolare al rapporto tra ente e organismo. Ci interessa non solo se la società è in utile o in perdita, ma anche capire quante risorse sono impegnate ed effettivamente erogate alla società, dal momento che è questo che rileva.

C’è poi anche un altro problema crescente, quello della frammentazione delle partecipazioni societarie perché le società a cui lei faceva riferimento sono partecipate da più soci. Per esempio, nella relazione abbiamo citato una società del Bellunese partecipata da 67 enti pubblici, quindi abbiamo una partecipazione pubblica al 100 per cento. Allora, qui vi è un problema: chi controlla cosa ?

Nella nostra banca dati, alla casella partecipazione e controllo, tutti gli enti di questa società hanno risposto «no» perché ogni ente ha l'1,49 per cento. Tuttavia, 1,49 per cento per 67 enti fa il 100 cento per cento. Quindi, chi controlla la società ? Questo è – ripeto – un problema che ricade nella fattispecie del «controllo analogo congiunto», cioè l'ente dovrebbe controllare la società tramite patti parasociali; deve, cioè, presidiare la società perché se gli enti non la controllano non sono legittimi gli affidamenti diretti e senza gara.

Il problema è, quindi, sempre quello del monitoraggio del contratto di servizio anche ai fini della verifica del controllo analogo che legittima l'affidamento senza gara. Il controllo sulla società è, dunque, importante, come lo è che queste società refluiscano nei bilanci degli enti. Talvolta, possono essere società fortemente indebitate.

FEDERICO D'INCÀ. Questa lo è.

ADELISA CORSETTI, Magistrato della Corte dei conti. Sì. Abbiamo, appunto, una delibera specifica. Sono indebitate, quindi chi si fa carico della situazione debitoria ?

FEDERICO D'INCÀ. Sono bellunese. Abbiamo un caso tecnico, con una società che ha 10-15 milioni di entrate, con un debito di 80 milioni. Nessuno dei sindaci si era accorto di questa situazione debitoria di così vaste proporzioni. Nessuno ha colpe specifiche in questo momento, per cui è una situazione molto particolare, che provoca una condizione difficile sul territorio.

ADELISA CORSETTI, Magistrato della Corte dei conti. Sono sempre più frequenti fenomeni di società proprio per economie di scala...

FEDERICO D'INCÀ. In questo caso, parliamo di una provincia con 200.000 persone, con 67 comuni per lo più di piccola entità, dove tutti si conoscono e dove si verifica, in 10-15 anni, un problema del genere. È veramente un caso particolare; secondo me, è da manuale.

ADELISA CORSETTI, Magistrato della Corte dei conti. Ce ne sono tanti.

Pag. 15GIOVANNI PAGLIA. Cosa gestisce questa società ?

FEDERICO D'INCÀ. Tutta la parte delle acque. In un territorio così piccolo è un caso importante.

PRESIDENTE. La materia è assai complicata. Conosciamo la genesi di questo fenomeno. Il bilancio deve rappresentare la fedele situazione dell'ente, quindi non può trascurare questi aspetti, altrimenti manca un pezzo. Certamente, il problema di come trasportarli ha occupato un lungo dibattito nella disciplina civilistica. Non dico che siamo agli inizi, ma la cosa richiederà sempre più affinamenti.

Abbiamo soltanto cinque minuti a disposizione, quindi do la parola alla relatrice.

MAGDA ANGELA ZANONI. Ho solo un paio di richieste. Innanzitutto, mi trova perfettamente concorde sulla necessità di rappresentazioni contabili univoche e sul potenziamento del sistema informativo che, secondo me, va di pari passo. Qual è, però, il vostro pensiero per far sì che dal 1o gennaio 2015 questo si realizzi ? Ai fini del parere che dobbiamo esprimere, è ipotizzabile che a livello centrale si definisca un sistema informatico che poi, con la pratica cosiddetta «del riuso», venga utilizzato a livello decentrato ? In caso contrario, è impossibile procedere. Cosa facciamo ? Lasciamo che in Conferenza Stato-regioni siano le regioni a definire un sistema unico, con il rischio che il tutto diventi una baraonda ? Bisogna, dunque, pensare a un lavoro molto intenso nei prossimi mesi in cui, a livello nazionale, si decida questo pacchetto informatico, che – deve essere chiaro – non ha nulla a che fare con le scelte programmatiche di merito. Infatti, una cosa è il contenitore, un'altra sono le scelte.

Tuttavia, questo contenitore non è così innocuo. Quindi, concordo con voi sull'importanza di una rappresentazione univoca perché è anche quella che consente la trasparenza per i cittadini. Infatti, se non abbiamo un modello contabile univoco è impossibile fare i confronti. Siccome ho fatto ricerche per tanti anni nel settore, so bene le difficoltà che ci sono nel confrontare i dati. Pertanto, anche dal punto di vista della trasparenza dei risultati e della possibilità di verificare e confrontare i risultati fra i vari enti alla fine del mandato, questo aspetto diventa importante. Questo è il primo punto.

Secondo punto: sui tempi dei bilanci con me sfondate una porta aperta, quindi, se potete ribadirlo ulteriormente, integrando, è molto importante. Questo, infatti, deve essere ribadito da tutti coloro con cui facciamo le audizioni perché gli enti locali hanno il diritto-dovere di fare il bilancio entro il 31 dicembre. Si può capire che ci sia un rinvio al 31 gennaio, ma non oltre, altrimenti cade tutto il meccanismo, che anche politicamente si vuole mettere in piedi, di valutazione della dirigenza. Al di là dei numeri, se do gli obiettivi al mese di ottobre, è inutile. Tutto il sistema della valutazione della dirigenza viene vanificato.

Un'ultima osservazione riguarda il riaccertamento dei residui. Credo che sia importante farlo, anche per cominciare a fare delle differenze fra gli enti. Non solo i costi standard servono per cominciare a introdurre degli elementi di valutazione differenziata, quindi a superare i tagli lineari, ma anche nel riaccertamento dei residui ci sono enti che hanno lavorato positivamente in tutti questi anni, quindi devono cominciare a essere premiati su questi aspetti. Invece, quelli che non lo hanno fatto devono cominciare certamente un percorso di rientro, perché non possiamo far fallire un terzo dei nostri enti, ma deve essere chiaro che chi si avvia su quel percorso non può accedere ad alcuni elementi di facilitazione.

Anche questo è un problema di trasparenza politica nei confronti dei cittadini perché chi ha fatto un percorso virtuoso spesso non ha potuto fare degli investimenti e rispondere a delle esigenze locali, quindi è stato penalizzato politicamente perché alcune cose si capiscono, mentre gli aspetti più tecnici si percepiscono meno.

MARIO FALCUCCI, Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti. Mi pare ci sia una linea comune tra noi e il relatore, quindi non vorrei soffermarmi troppo. Per quanto riguarda le ultime cose che ha detto, l'armonizzazione deve servire a vari scopi, anche a quello che lei sottolineava. C’è, infatti, una connessione con la spending review perché la Corte ha sempre detto, dalla prima volta che furono introdotti i tagli lineari, che ne sarebbero derivate conseguenze negative, come è giusto, altrimenti si confondono tutte le situazioni. Può essere, però, anche un'operazione che si collega ai mitici costi standard. Nel mese di giugno faremo l'ulteriore referto e prenderemo spunto da quello che lei ci sottolineava per impegnarci a sviluppare anche queste riflessioni in materia.

Per quanto riguarda l'esercizio provvisorio, abbiamo delle opinioni pienamente convergenti perché ho parlato di stravolgimento della gestione, con effetti collaterali negativi sotto tutti i profili.

Riguardo alla prima prospettazione che ha fatto, i sistemi informativi sono tecnici, ma non sono contenitori innocui perché pongono dei limiti e richiedono un'attività collettiva dell'amministrazione.

Quando chiede se siamo in grado, il 1o gennaio 2015, di avere queste cose, sarei molto più prudente. Dobbiamo, però, muoverci in questa direzione perché se andiamo verso una frammentazione dei sistemi informativi, perdiamo quello che stiamo cercando di fare in termini di omogeneizzazione. Su questo aspetto occorre, quindi, una particolare attenzione. Fermo restando che auspichiamo che si parta dal 1o gennaio 2015, non si andrà avanti a occhi chiusi, quindi si possono poi prendere le debite misure e fare qualche correzione, se del caso. Tutto il processo dell'informatizzazione richiede, infatti, un certo periodo di tempo. Su questo sono d'accordissimo con lei. Non si debbono, comunque, sottovalutare questi problemi perché la riforma o va accompagnata da adeguate soluzioni di tipo informatico.

Senza enfatizzare i discorsi sull'approccio culturale e quant'altro, che pure noi abbiamo fatto, sembra che, con questo provvedimento, siamo relegati alle mere tecnicalità, ma non è così perché è uno strumento importantissimo per riuscire a portare a casa risultati utili, fino ad arrivare a fare chiarezza sulle manovre di finanza pubblica e sui sacrifici da richiedere ai vari comparti della pubblica amministrazione.

Anche sul punto dell'approvazione tempestiva dei bilanci siamo d'accordo con la relatrice. Se all'ultimo momento arrivasse nel provvedimento correttivo – non abbiamo gli occhi bendati, sappiamo benissimo qual è la situazione complicata degli enti locali – una norma che possa richiamare non dico all'ordine, ma...

PRESIDENTE. L'unica possibilità è metterla in Costituzione, perché tutte le altre norme di vario ordine e grado sono bypassabili.

MARIO FALCUCCI, Presidente con funzioni di coordinamento della Sezione delle autonomie della Corte dei conti. Come sapete, sullo slittamento dell'esercizio provvisorio relativo al 2013, non a caso, abbiamo convocato in adunanza non solo la Conferenza delle regioni e l'ANCI, ma anche il Ministero dell'economia e il Ministero dell'interno, perché c’è un rimpallo per cui non si sa chi propone.

PRESIDENTE. Ringrazio i rappresentanti della Corte dei conti per il loro intervento e per la documentazione consegnata, della quale autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro chiusa l'audizione.

La seduta termina alle 9.20.

Pag. 17ALLEGATO