Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 2

Audizione del direttore della Direzione centrale della finanza locale del Ministero dell'interno, Giancarlo Verde, su attuazione e prospettive del federalismo fiscale

(ai sensi dell'articolo 5, comma 5, del regolamento della Commissione):

Giorgetti Giancarlo , Presidente ... 2

Verde Giancarlo , Direttore della Direzione centrale della finanza locale del Ministero dell'interno ... 2

Fornaro Federico ... 6

Verde Giancarlo , Direttore della Direzione centrale della finanza locale del Ministero dell'interno ... 6

Fornaro Federico ... 8

Verde Giancarlo , Direttore della Direzione centrale della finanza locale del Ministero dell'interno ... 8

Zanoni Magda Angela ... 12

Verde Giancarlo , Direttore della Direzione centrale della finanza locale del Ministero dell'interno ... 12

Giorgetti Giancarlo , Presidente ... 13

Zanoni Magda Angela ... 13

Broglia Claudio ... 14

De Menech Roger (PD) ... 15

Fornaro Federico ... 16

Marantelli Daniele (PD) ... 17

Giorgetti Giancarlo , Presidente ... 18

Verde Giancarlo , Direttore della Direzione centrale della finanza locale del Ministero dell'interno ... 18

Giorgetti Giancarlo , Presidente ... 22

ALLEGATO: Documentazione consegnata dal direttore Giancarlo Verde ... 23

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 8.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del direttore della Direzione centrale della finanza locale del Ministero dell'interno, Giancarlo Verde, su attuazione e prospettive del federalismo fiscale.

PRESIDENTE. L'ordine del giorno reca l'audizione del Direttore della Direzione centrale della finanza locale del Ministero dell'interno, Giancarlo Verde, su attuazione e prospettive del federalismo fiscale.

Il direttore Verde è presente con le sue collaboratrici del Ministero dell'interno. Abbiamo chiesto il suo contributo nell'ambito della nostra attività conoscitiva sull'attuazione del federalismo fiscale. Tutti sapete che il dottor Giancarlo Verde è il custode di tutti i segreti della finanza locale, ovviamente legata agli enti locali, per il Ministero dell'interno, quindi il suo contributo sarà sicuramente utile per la nostra Commissione.

Vedo che, oltre alla relazione scritta, c’è anche la possibilità di utilizzare i mezzi audiovisivi. Do subito la parola al dottor Giancarlo Verde ringraziandolo ancora per la disponibilità.

GIANCARLO VERDE, Direttore della Direzione centrale della finanza locale del Ministero dell'interno. Ringrazio il Presidente e la Commissione per quest'invito, una buona opportunità per offrire l'angolo di visuale del Ministero dell'interno sull'attuazione del federalismo fiscale visto il ruolo che riveste il Ministero dell'interno, non esclusivamente di carattere finanziario, ma in realtà proprio a livello culturale, di missione istituzionale. Valutiamo, infatti, gli effetti dell'applicazione di tutte queste norme verso il cittadino. Siamo sempre preoccupati che la comunità locale possa fruire dei propri diritti, che il cittadino possa essere tale. A questi aspetti, quindi, vanno la nostra attenzione e la traduzione della nostra operatività per arrivare a questi risultati e speriamo in questo senso di riuscirci.

Ho ritenuto utile offrire una traccia all'intervento, che ovviamente, lascio agli atti della Commissione (vedi allegato), in modo da imprimere quella che spero essere una certa organicità all'esposizione. Cercherò di fare in modo che non sia troppo lunga, in modo da trattare, a richiesta, altri argomenti o, comunque, approfondire quelli su cui ho pensato utile intrattenervi, ma è una base di partenza per descrivere le nostre competenze. Restiamo volentieri a disposizione per specifiche esigenze conoscitive.

Mi assistono la dottoressa Rosa Valentino e la dottoressa Mariagiovanna Pittalis, due dirigenti del Ministero. Non potevamo venire più numerosi perché, in realtà, siamo pochi. In ogni caso, è una valida rappresentanza dei dirigenti della finanza locale, non proprio un'armata – siamo pochini – ma cerchiamo di provvedere a tutto.Pag. 3

Ovviamente, siamo al centro di questo meccanismo del federalismo fiscale, che ci vede impegnati da parecchi anni. Abbiamo un ruolo anche nella definizione dei provvedimenti, che sono indubbiamente tanti. Viene osservato che non tutti i provvedimenti sono stati emanati, che le amministrazioni, specie nella decretazione di secondo livello, sono in ritardo. Ricordo che i decreti legislativi dovevano essere nove e sono stati tutti pubblicati sulla Gazzetta Ufficiale.

Esiste, senz'altro, una legislazione di secondo livello, attraverso decreti del Presidente del Consiglio dei ministri, decreti ministeriali, ma, per quel che risulta a me, in gran parte sono stati già emanati. Forse uno di quelli più attesi e per il quale si sta ancora lavorando per migliorarlo è quello sull'armonizzazione dei bilanci. Il decreto legislativo n. 118 è in fase di revisione. A breve, probabilmente il Governo approverà l'ultima versione dello schema e quello è forse uno degli argomenti più caldi su cui in questa sede mi sarà data la possibilità di portarvi anche l'esperienza sul campo.

Al Ministero, infatti, abbiamo la possibilità, col terminale sulla periferia assicurato dalle prefetture, ma anche al centro, di incontrare tanti sindaci e tanti presidenti di provincia. Questo ci mette nelle condizioni di avere il polso reale della situazione, al di là di quello che si dice. Anche quello dell'armonizzazione, quindi, è un tema direi abbastanza delicato. I comuni, infatti, hanno un po’ di timore organizzativo, sostanzialmente, nell'affrontare questa nuova materia.

Un ultimo aspetto che vorrei sottolineare, sempre come introduzione all'argomento, è quello che, per l'attuazione del federalismo fiscale, abbiamo un ruolo anche molto importante perché la conoscenza della realtà locale passa per tutti gli elementi che al Ministero dell'interno ricaviamo dai comuni attraverso i bilanci. La base di partenza di tutto sono i certificati dei bilanci e del rendiconto, noti grazie al lavoro – spendo una parola anche a favore dell'attività che svolgiamo – di raccolta di questi dati.

Lo sottolineo perché spesso si denuncia che l'Amministrazione pubblica non è moderna, si invoca la dematerializzazione degli atti. Sono argomenti che anche questo Governo considera centrali. Quello delle certificazioni contabili degli enti locali è, invece, un esempio di collaborazione tra enti locali e amministrazione centrale. Questi princìpi sono diventati realtà perché la comunicazione e la conoscenza dei bilanci dei comuni e dei rendiconti avviene con un sistema tutto informatizzato, con posta elettronica certificata (PEC) e firma digitale, e permette, quindi, un risparmio di costi e di carta, ma soprattutto in tempi di istruttoria.

I tempi si sono ormai ridotti all'essenziale. In ogni caso, un rendiconto si approva l'anno dopo e bisogna poi comunque quadrarlo, ma dieci anni fa si ragionava su dati di tre-quattro anni prima, mentre oggi siamo ai dati del penultimo esercizio, gli ultimi conoscibili. Si è fatta un'operazione veramente utile, che va nel senso della modernità auspicata da tutti. Spesso c’è un atteggiamento critico, ma non ci si avvede che, invece, per fortuna anche l'Amministrazione pubblica, compresa quella locale, è senz'altro più moderna e più adatta ai tempi che vengono.

Vorrei soffermarmi su questi argomenti per i quali ho preparato delle slide e delle singole schede di approfondimento, in particolare per l'attuazione del federalismo fiscale, lo stato dei decreti di attuazione, di cui però ho già parlato; per l'attribuzione del fondo di solidarietà comunale, del fondo sperimentale di riequilibrio per le province. Alcune problematiche, inoltre, riguardano la revisione dei dati e la verifica del gettito dei tributi locali e l'impatto che questo reca.

Tratterò anche delle problematiche connesse agli enti incapienti, un altro fenomeno che si sta creando è, appunto quello dell'incapienza, altro recente neologismo. Vi sono, inoltre, le azioni attuate per i rimborsi dell'IMU sulle abitazioni principali, argomento caldo dell'anno 2013; i provvedimenti e le azioni attuate per rimborsare gli interessi sulle anticipazioni che i comuni hanno sostenuto per Pag. 4non aver riscosso l'IMU sulla prima casa; benché non sia un fenomeno matematico, ho realizzato alcune slide con degli istogrammi per una panoramica sugli enti locali in sofferenza finanziaria, così definiti in senso ampio, ed un grafico che mostra il fenomeno del rinvio del termine di approvazione del bilancio; ulteriori piccoli accenni sul 5 per mille del gettito IRPEF e sul recupero del contrasto all'evasione fiscale e contributiva, che mi sembra sia stata che già trattata ed è, quindi, all'attenzione di questa Commissione.

Per quanto riguarda l'attuazione dei decreti del federalismo fiscale, con riferimento principalmente all'armonizzazione dei bilanci, ritengo quest'ultima la madre di tutti i problemi. Finché non avremo una lettura unitaria e chiara di leggibilità dei bilanci di tutte le pubbliche amministrazioni, l'azione politica ed economica sarà sempre limitata da un difetto di conoscenza. Mettere insieme i dati di tutti gli enti pubblici è una manovra essenziale.

In realtà, gli enti locali – questo è il mio mondo – sono contraddistinti da un'attuazione dell'ordinamento finanziario uniforme. Ormai, dal 1979 viaggiano con un sistema armonizzato. Il problema era armonizzare questo settore con gli altri. Il fatto che lo avessero già, ha permesso alle Commissioni tecniche per l'armonizzazione di partire proprio dalla contabilità armonizzata degli enti locali. Quella è stata la base di riferimento per cercare di armonizzare le altre.

Il lavoro è tremendo, faticoso e dall'impatto non tutto prevedibile, per cui di fatto, attraverso la doverosa prova che si è fatta – sono in corso delle sperimentazioni – sono anche emerse parecchie difficoltà. Lo vedo anche da emendamenti parlamentari che vengono presentati continuamente: c’è una sensibilità su questo argomento, per cui forse, se si cominciasse a parlare di un ulteriore rinvio o, quanto meno, a valutarne la possibilità, non sarebbe sbagliato.

Tra i soggetti che si sono proposti per la sperimentazione, qualcuno ha palesato delle difficoltà, qualcuno si è ritirato. Questo manda qualche segnale, ma vi dirò anche, come terminale sul territorio, che numerosi sindaci e funzionari sono preoccupati per il fatto che l'anno prossimo dovrebbero cominciare ad andare in contabilità parallela. Una valutazione su questo forse sarebbe opportuna.

Passerò da uno all'altro, ma mi rendo disponibile agli approfondimenti che riterrete. Per quanto riguarda l'attribuzione del fondo di solidarietà comunale e del fondo sperimentale di riequilibrio, stiamo applicando da due-tre anni le nuove disposizioni che, in linea di principio, porterebbero lo Stato ad alleggerirsi dai trasferimenti, fiscalizzandoli nel caso di comuni e province, per arrivare a un'autonomia finanziaria da parte degli enti locali.

Grazie a questa slide (vedi pag. 5 e 6 dell'Allegato) vorrei che faceste un'altra riflessione: questi sono gli effetti che in questi anni si sono creati applicando questa manovra. È un dato questo esclusivamente di cassa, ma utile per dare il senso del fenomeno. Questi sono i fondi transitati in questi anni dal bilancio del Ministero dell'interno per andare agli enti locali, ai quali idealmente non ci dovevano più andare trasferimenti dello Stato, almeno in linea di principio, o nella grande quantità, mentre per una legge o per un'altra, per vari meccanismi, essi persistono: parliamo di 16,3 miliardi di euro nel 2011, 14,8 miliardi nel 2012, 14 miliardi nel 2103, su un bilancio statale che mi pare sia all'incirca di 800 miliardi di euro di parte corrente. Siamo quasi al 2 per cento del bilancio statale e alla metà del bilancio del Ministero dell'interno.

In linea di principio questo importo si dovrebbe contrarre, ma tutta questa riduzione forse ancora non è così visibile. Ho lasciato anche il numero dei pagamenti, che non ha un significato essenziale, ma dà anche il senso dell'impegno istruttorio: il pagamento non è al singolo comune. Ciascun pagamento, infatti, significa migliaia di comuni da pagare, ma forse le operazioni di pagamento si sono un po’ contratte: siamo scesi dalle 180 alle 140.Pag. 5

In linea di principio, dovrebbero essere quattro-cinque pagamenti. È vero che ci sono anche tutti quelli non fiscalizzati, ma in realtà, come emerge anche dalle leggi che approvate, ci sono tanti micro-interventi e necessitano di pagamenti o, comunque, di assegnazioni o ristorni. Dopo vi parlerò del 5 per mille, che pure è un pagamento, nonostante tutto, perché passa per il Ministero. Il grafico mostra che i pagamenti sono in flessione, ma partiamo comunque da una base ancora forse troppo elevata rispetto ai princìpi che dovrebbero affermarsi. Così vale per la quantità dei pagamenti, che sono ancora tanti.

In merito a questa enorme massa di pagamenti, sono orgoglioso di affermare che siamo stati uno dei primi uffici statali dove è tutto informatizzato, firma elettronica, mandati. Quando sono entrato in amministrazione nel 1990, si stampavano i mandati e dopo circa quaranta giorni i comuni ricevevano questi fondi. Adesso, non stampiamo più nulla e i tempi sono bancari, cinque giorni di valuta da quando disponiamo il pagamento. Siamo, quindi, moderni, a dimostrazione che non è vero che le pubbliche amministrazioni tutte sono arretrate.

Altro argomento è quello delle problematiche emerse sulla revisione dei dati per la verifica del gettito dei tributi locali e sui relativi impatti. In questo periodo, stiamo imponendo un sistema che prevede che abbia un significato ben preciso e una valorizzazione la capacità di un ente di attivare e riscuotere i tributi: ossia le manovre fatte col federalismo fiscale (il decreto legislativo n. 23 del 2011 e il decreto legislativo n. 68 del 2011 per le province) suppongono che vi sia una manovra compensativa. Infatti lo Stato mette in condizione gli enti locali di avere risorse con delle imposte, ma almeno con riferimento alle risorse previste obbligatoriamente per legge (quindi le aliquote minime di legge, su cui non c’è assolutamente uno sforzo comunale) è prevista una compensazione, cioè lo Stato trattiene l'equivalente come risparmio del bilancio statale.

Idealmente, questo sistema funziona molto bene, ha una sua logica e una sua tenuta. I problemi vengono dall'applicazione, sotto due aspetti. Il primo è che si basa su stime: nel 2014, ad esempio, si conosce esclusivamente il rendiconto 2012, approvato al 30 aprile 2013, poi consegnato per le elaborazioni dopo circa sei mesi. Anche a livello fiscale, per quanto l'informatica avanzi, si lavora su dati fiscali non aggiornati, che si riferiscono a esercizi pregressi. Questo periodo, due esercizi di distanza, può essere un passaggio siderale e cambiare tutto. Il problema, quindi, è che si lavora su dati stimati.

In secondo luogo, l'operazione si può fare, 10 miliardi si mettono e 10 si tolgono, e quindi a livello di bilancio dello Stato, Ministero dell'economia, non c’è problema perché le coperture ci sono e nel complesso anche le stime reggono.

Il problema sorge quando ci si cala nella realtà della distribuzione tra singoli enti, quando si riscontra la farraginosità del sistema contabile statale, e le particolarità delle situazioni singole comunali, dove magari la proiezione non tiene e può essere per quell'ente molto doloroso, come vediamo dalle proteste, dalle richieste di aiuto che intervengono da vari comuni.

Questo porta, innanzitutto, a una difficoltà a chiudere i decreti. Nelle norme sono previste delle date. Quest'anno, però, si è imposto che entro il 31 marzo fossero rivisti i dati dell'anno precedente, effettivamente un tempo stretto. Se, infatti, l'esercizio si è chiuso il 31 dicembre, pensare di conoscere i dati al 31 marzo non è semplice. Con la data del 31 marzo, però, è impossibile pensare che entro il 30 aprile si mettano gli enti in condizione di approvare il bilancio, come è impossibile un decreto del Presidente del Consiglio dei ministri anche il 30 di aprile che supponga quei dati.

Oltretutto, ci si riferisce a un decreto del Presidente del Consiglio dei ministri che deve passare per la Conferenza Stato-città, in un confronto col sistema delle autonomie locali, con riunione formale, base per il decreto, che è di proposta di tre Pag. 6Ministeri, poi firmato dal Presidente del Consiglio dei ministri e infine registrato dalla Corte dei conti.

Quando si lamenta, quindi, il ritardo nell'emanazione dei decreti, bisogna anche immaginare che abbiamo un sistema dalle indubbie garanzie, ma che ha i suoi tempi. Questo collide con la necessità di introdurre altri tempi per i controlli, per cui nel frattempo l'esercizio decorre inesorabile e l'ente locale deve gestire. Il punto è contemperare queste diverse esigenze e tutti questi passaggi. In questa fase alcuni enti risultano incapienti, molti reclamano la verifica dei dati e magari poi, grazie alla verifica dei dati, risultano anche a credito. Pur con questi aspetti critici il sistema, come dicevo, in linea di principio, ma anche nei fatti, regge sufficientemente.

La stima complessiva del Ministero dell'economia, infatti, è giusta. Difficilmente si è scostata nella misura generale. Avere un sistema chiuso significa che, se qualcuno avanza, qualcuno deve dare. Qui si apre la seconda fase, laddove già alla prima applicazione si riscontrava l'esistenza di soggetti che dal sistema, anziché percepire, devono restituire. In questa circostanza, l'Amministrazione centrale deve riscuotere somme dagli enti, piuttosto che corrisponderle.

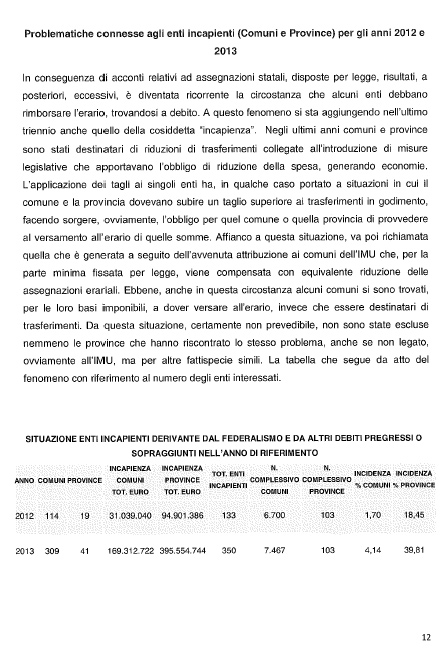

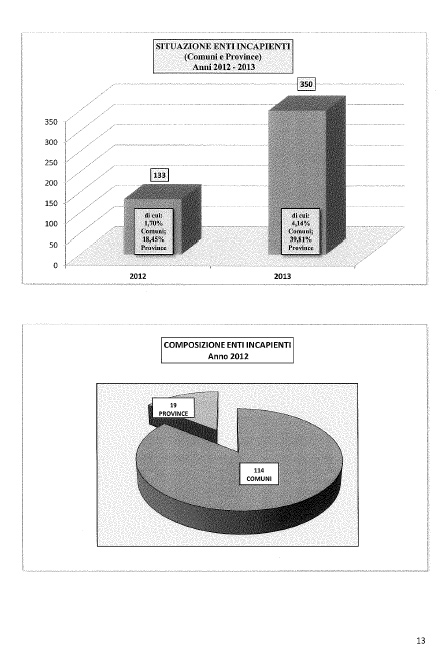

Anche il presidente dell'ANCI Fassino e il presidente dell'UPI Saitta hanno sollevato il tema di questa situazione che si presenta quasi come un finanziamento degli enti locali al bilancio dello Stato. A volte, questo avviene perché l'ente è sovradotato di basi imponibili. È in genere il caso del fondo di solidarietà o del vecchio fondo di riequilibrio. In relazione a quella manovra compensativa l'imposta minima riscossa sotto la responsabilità statale, che ha previsto per legge l'aliquota minima, produce più di quello che lo Stato prima assegnava come trasferimenti e questo ha fatto sì che, nel 2012, 114 comuni e 19 province restituissero risorse allo Stato.

Si è creato, però, un altro problema: i tempi lunghi per la corresponsione delle assegnazioni finanziarie durante l'esercizio (circa 14-16 miliardi che hanno anche una indubbia valenza di cassa nel sistema nel bilancio degli enti locali) rappresentano un grave problema perché spingono verso l'utilizzo dell'anticipazione di tesoreria, per cui c’è una continua pressione ad avere degli acconti: durante l'anno si deve dare qualcosa, il sistema normativo non si è completato, e di conseguenza nel frattempo si chiede qualcosa. Questo comporta la necessità di ipotizzare quanto spetterebbe al singolo ente e su quella base stabilire un acconto.

Succede talvolta che quell'acconto sia superiore a quanto si determina nella fase finale: in questo caso l'ente diventa incapiente, ma solo perché ha avuto un acconto maggiore, importo che se fosse stato possibile concludere l'attività il 2 gennaio, non sarebbe stato corrisposto, impedendo che il comune diventasse incapiente.

I due fenomeni descritti (sovradotazione di basi imponibili e acconti in eccesso) portano al fatto che vi sono enti che devono versare somme allo Stato, meccanismo per nulla semplice perché complica la vita contabile di chi fa il bilancio comunale, altera anche, in un certo senso, la contabilità comunale, crea tutti i problemi agli altri enti locali perché la copertura di questi provvedimenti è complessiva e tiene conto anche di questi versamenti. Finché, quindi, questi versamenti non arrivano nel bilancio dello Stato, non è possibile saldare gli altri enti.

Questo è il motivo per cui non abbiamo ancora saldato il 2012 e il 2013. Dobbiamo ancora introitare quei fondi e non solo c’è la resistenza di qualche comune che, finché può, versa all'ultimo secondo, ma non è un semplice versamento attraverso IBAN, che arriva sul conto del Ministero dell'interno. Siamo nella contabilità di Stato.

FEDERICO FORNARO. Utilizzano gli F24.

GIANCARLO VERDE, Direttore della Direzione centrale della finanza locale del Ministero dell'interno. Lei parla del fondo di solidarietà comunale, certo. Vanno trattenuti se c’è capienza sul fondo, che però non sempre c’è, perché la notizia del Pag. 7recupero può pervenire, ad esempio, dopo la prima rata incassata, per cui sulla seconda non c’è capienza, o dopo che l'F24 è stato pagato, o è una sanzione da patto di stabilità, e quindi già aveva preso tutto. Le variabili sono infinite per questo ci sono tanti enti che devono restituire. Non parliamo poi delle province.

Nel momento in cui anche affluiscano questi soldi degli F24, comincia un altro meccanismo, purtroppo molto lungo e complesso, per cui l'Agenzia versa al Ministero dell'economia, che verifica l'introito su certi capitoli di entrata, li identifica come del sistema degli enti locali, li riassegna al Ministero dell'interno con un decreto firmato dal Ministro e registrato dalla Corte dei conti: per quanto si voglia correre, trascorrono mesi e, seppur per poco, non abbiamo ancora saldato ai comuni il 2012 e il 2013: manca il due-tre per cento.

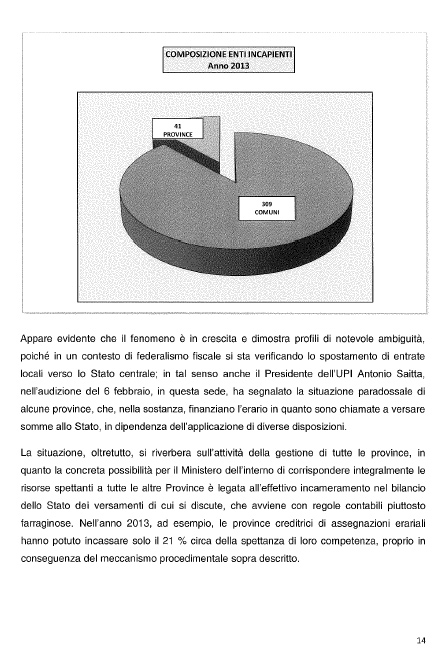

Per le province, i numeri sono ben diversi: ben 41 province risultano a debito perché il sistema è completamente diverso, come vedete dall'istogramma. Nei comuni si diluisce: 114, 300 su 8.000 comuni a seconda dell'annualità che devono rimborsare, è un fenomeno che in qualche modo si gestisce. Nel caso delle province, quest'anno siamo a 40 enti a debito su 100, ma tra l'altro andrebbero anche considerate delle situazioni particolari che vedremo.

Di quelle 60 rimanenti, escludendo quelle appartenenti alla Valle d'Aosta, al Trentino-Alto Adige ed al Friuli-Venezia Giulia, in realtà qualcuna, per quanto in positivo, è a credito di somme esigue. La significatività, quindi, è che poche province hanno delle assegnazioni, ma che questo flusso finanziario si alimenta con tutti i fondi che bisogna incassare dalle altre province. Non avendole incassate, per l'anno 2013 le province hanno avuto solo l'acconto e non il saldo.

Adesso il saldo si potrebbe anche pagare perché l'Agenzia ha recuperato le somme, ma le norme a sostegno di queste operazioni non sono a regime, ma introdotte con decreto-legge, anno per anno. Mi riferisco per il 2013 al decreto-legge n. 151, non convertito in legge. Finché non ci sarà la sanatoria degli effetti del decreto-legge n. 151, quel che è stato fatto resta in piedi, ma non è possibile fare altro. Adesso si sta verificando che l'Agenzia delle entrate ha raccolto dalle province questi fondi, li ha disponibili, ma se anche li assegnasse al Ministero dell'interno, ammesso che possa – non lo abbiamo ancora capito visto che il decreto-legge n. 151 non vige più – non avrei titolo giuridico per saldare. Mentre, infatti, ho dato l'acconto in vigenza del decreto-legge n. 151, ora, non essendoci più la norma, non possiamo erogare il saldo.

Anche il ricorso alla legislazione d'urgenza, non stabile, crea quindi problemi quando tocca aspetti dell'ordinaria vita di un ente locale, con misure ordinarie legate a legislazioni eccezionali. Peraltro, i decreti-legge stanno avendo anche un po’ una vita difficile.

Nel 2012, gli incapienti erano 19 province e 114 comuni; nel 2013, 41 province – il fenomeno è in crescita – e 309 comuni che, al contrario, devono pagare. Sembrerebbe, da qualche proiezione – non abbiamo chiuso il 2014 – che, per quanto riguarda i comuni invece, il numero quest'anno si abbatta, per cui il fenomeno dell'incapienza andrebbe a ridursi.

Altro argomento su cui voglio sollecitare la vostra attenzione è quello che l'anno scorso ha fatto molto clamore. Si è discusso tanto del fatto che i cittadini non pagassero l'IMU sulla prima casa e gli enti locali hanno chiesto con forza, dicendo che avrebbero incassato in ritardo i fondi, che lo Stato si facesse carico anche di questo.

Ve ne parlo perché vedo tanta corrispondenza, lavoro intensamente con gli enti locali, studio anche tanti emendamenti e vivo attentamente confronti in sede di Conferenza Stato-città col Governo e quanti sono gli argomenti, anche seri, posti sul tavolo ! Ogni tanto però mi sembra di vedere argomenti che non meritano quest'attenzione e, al contrario, distraggono da argomenti più seri.Pag. 8

Dicevo che è stato chiesto che lo Stato si facesse carico degli interessi per il ritardato pagamento delle somme compensative della soppressa IMU sulla prima abitazione, il che ha comportato uno stanziamento di 18 milioni di euro da rendere disponibili ai comuni che avessero dimostrato di averci rimesso da questa situazione. Incredibilmente, dopo il decreto ministeriale, il certificato per i comuni, le trasmissioni via PEC, la protocollazione e tutto quanto necessario, con quest'operazione alla fine sono stati chiesti, rispetto ai 18 milioni stanziati, solo 2,45 milioni da parte di 598 comuni, dei quali 2,36 milioni sono stati richiesti da parte di 200 comuni. Gli altri 398 comuni alcuni hanno chiesto complessivamente meno di 100.000 euro, in particolare, alcuni di essi hanno reclamato somme inferiori ad un euro, per cui, a mio modo di vedere, qualcuno ha fatto un dispetto per farci capire che si stava chiedendo proprio un adempimento noioso. Mi ha rincuorato il fatto che non fosse necessario spendere soldi per la raccomandata !

FEDERICO FORNARO. Se non sono richiesti, c’è danno erariale.

GIANCARLO VERDE, Direttore della Direzione centrale della finanza locale del Ministero dell'interno. In ogni caso, su 7.433 comuni che potevano chiederlo e che lamentavano il danno, solo 598 hanno chiesto il ricorso al fondo e di questi 200 hanno chiesto in tutto 2,36 milioni di euro.

Con questa slide (vedi pag. 17 dell'Allegato), voglio mostrare come ci siamo tanto impegnati per qualcosa che forse proprio non meritava. In realtà, quello stanziato si è rivelato un tesoretto. Su quell'economia dei 16 milioni, infatti, ci sono stati parecchi emendamenti presentati durante la conversione in legge di alcuni decreti-legge, che proponevano interventi, ma che poi non si sono stati approvati.

Un altro argomento interessante è quello degli enti locali in sofferenza. Ho usato un termine generico perché qui apriamo un orizzonte abbastanza ampio. Innanzitutto ci si riferisce a soggetti già in dissesto ed agli altri enti che hanno attivato le procedure per il riequilibrio finanziario. Presentano gravi sintomi anche gli enti in condizioni di deficitarietà.

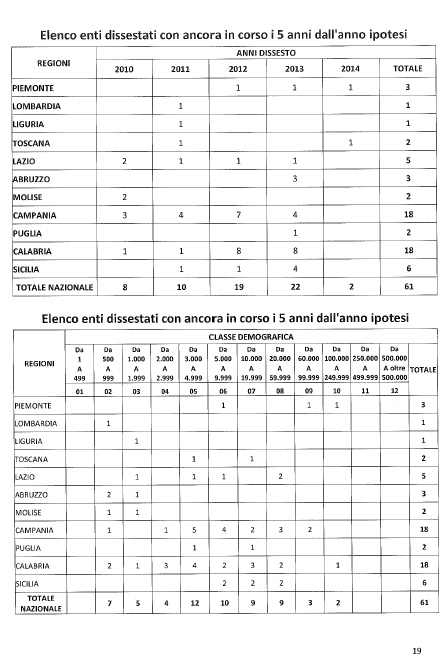

Ricordo al riguardo che gli enti sono da considerare in dissesto nel periodo di cinque anni da quando lo hanno deliberato, che durante lo stesso periodo sono sotto controllo e che hanno delle limitazioni. Dalla striscia quinquennale vedrete che, nel 2010, gli enti erano 8, nel 2011 se ne sono aggiunti 10, quindi 19 nel 2012, 22 nel 2013; al terzo mese del 2014 ne abbiamo già altri 2: in conclusione oggi abbiamo 61 enti dissestati.

Complessivamente, ad oggi, gli enti dissestati non raggiungono i 500, da quando nel 1989, con l'articolo 25 del decreto-legge n. 66, con cui si istituì l'istituto del dissesto, cioè da quando si prese atto di quel problema e si trovò una soluzione. Con la riforma costituzionale del 2001 del Titolo V si ha un crollo del numero dei dissesti. Sostanzialmente, non penso che fosse diminuita – questa, almeno, è la mia idea – la sofferenza degli enti locali, ma più che altro che abbia avuto un peso determinante l'avvenuto azzeramento della possibilità di contrarre mutui per coprire i disavanzi.

Questo ha fatto sì che dal 2001 al 2009 abbiamo avuto 24 dissesti, qualcuno anche grande, come Taranto. Nel solo 2009, data fatidica per questa Commissione, i dissesti sono stati 6 e poi cominciano ad aumentare. Ho trattato del quinquennio 2009-2013 proprio perché in questo lasso di tempo di federalismo fiscale succede qualcosa.

Se guardiamo il dato regionale, vediamo che quasi nessuno ne è esente. In ogni regione troviamo qualche ente dissestato. Certamente, è un fenomeno alquanto localizzato nel Meridione, ma nessuna regione si può dire intonsa da dissesto, quindi il fenomeno è diffuso e preoccupante ed è in pericoloso aumento.

Indubbiamente, c’è un principio costituzionale che non possiamo aggirare. Nello stesso tempo – ecco perché vi lancio queste provocazioni di pensiero – è anche una materia che non può essere trascurata. Pag. 9L'idea del Ministro dell'interno dell'attuale Governo, in prosecuzione di quello precedente, è comunque di ottenere una delega per rivedere il testo unico e, in particolare, tutta la parte del dissesto, rimasta indietro sicuramente a livello anche letterale rispetto alle modifiche costituzionali, ma anche nella sostanza. Numerosi adempimenti, infatti, sono guidati dal vecchio ordinamento e devono essere resi più attuali.

Probabilmente, c’è da fare una seconda valutazione di carattere politico per vedere se la strada sia percorribile: quella di affrontarlo con strumenti nuovi. Quando fu costruito il decreto-legge n. 66 del 1989, fu proprio un momento in cui si prendeva atto che esisteva la possibilità che un ente andasse in default e si introdussero delle norme più rigide, ma anche degli strumenti di aiuto.

Il dissesto non deve essere demonizzato. L'esperienza ministeriale di tutti questi anni di dissesto è che, se non si arriva con risorse statali, il pericolo è che questi dissesti si chiudano per modo di dire, senza essere pagati i debiti, o che si trascinino stancamente per anni.

La tempistica dell'ordinamento del TUEL prevedrebbe una chiusura in 2-3 anni del dissesto. L'esperienza ci dice che chiudere in 4-5 anni il dissesto dipende principalmente dall'enorme capacità e dedizione dei commissari e dalla loro sensibilità nell'andare d'accordo con l'ente. È vero anche che non deve trattarsi di un dissesto da disastro, e che l'ente viva una realtà economica sana di fondo, il cui dissesto sia la conseguenza di eventi episodici.

In quel caso, in 4-5 anni una buona commissione e un comune convinto fanno risalire e recuperare l'ente. Diversamente, non è possibile. Va valutato in quei casi la possibilità di un sostegno dello Stato di qualunque genere nel rispetto della Costituzione, ma è auspicabile che possa esserci. Infatti non è casuale che in questo periodo storico stiamo assistendo solo alla chiusura di qualche piccolo dissesto.

Tassello essenziale, naturalmente, è il decreto-legge n. 35 del 2013, che ha permesso agli enti locali, sostanzialmente, di spalmare in 30 anni questi debiti verso le imprese. Siamo in attesa spasmodica dell'approvazione in Parlamento di alcuni emendamenti proposti e della riproposizione di alcune norme contenute nel decreto-legge n. 151 del 2013 non convertito, che dirigevano parte delle risorse del decreto-legge n. 35 per il «Paga-imprese» agli enti dissestati, che immotivatamente ne erano rimasti fuori.

A questa si aggiunge un'altra misura, direi, modesta, ma dai grandi risultati, che potrebbe essere l'esempio di altre misure non clamorose che potrebbero aiutare il sistema. Mi sto riferendo alla norma di un anno fa, contenuta nel decreto-legge n. 174 del 2012, che rende disponibili le economie che si verificano annualmente nei fondi della finanza locale. Nella disciplina del 1989 sul dissesto è previsto, con norma a regime, che se gli enti dissestati mettono in mobilità il personale a motivo di esubero, l'Erario, in senso ampio, si fa carico di pagare gli stipendi di queste persone per agevolarne il passaggio ad altro ente.

In realtà, la copertura finanziaria di quella misura è nell'ambito dei trasferimenti degli enti locali, quindi 30 milioni di euro erano ritagliati dal totale dell'assegnazione per legge dovuto agli enti e, nell'ambito delle assegnazioni, 30 milioni si accantonavano per pagare questa mobilità. Poiché questa mobilità valeva tra i 3 e i 5 milioni, ogni anno circa 25 milioni andavano in economia nel bilancio dello Stato.

Poiché, in linea di principio, andavano in economia, ma erano comunque già assegnazioni degli enti locali, è stato possibile prevedere che per 3 anni, quindi fino al 2015, queste risorse fossero rese disponibili, laddove effettivamente economizzate – quest'anno lo saranno per circa 25 milioni – per alimentare la massa attiva dei comuni dissestati, considerando quelli di grandi dimensioni come se avessero 5.000 abitanti, per evitare che i comuni grandi pescassero troppo da questo fondo.Pag. 10

Con quello che assegneremo quest'anno altri 5 comuni dissestati dovrebbero chiudere il dissesto e con quello che presumibilmente si potrà corrispondere anche l'anno prossimo – se non 25, comunque 22-23 saranno presumibilmente disponibili – lo chiuderanno altri 3-4 comuni: quindi piccole somme aiutano e molti altri faranno grandi passi avanti verso l'estinzione dei debiti. Certo, un comune di 30.000 abitanti che ha una massa passiva da 18 milioni di euro va sostenuto un po’ di più. Ciò nonostante, quando ci si riferisce, invece, ad un fenomeno che riguarda 60 enti, faccio veramente conteggi molto rapidi e immediati, quindi non troppo scientifici e ragionati, che vanno verificati. Con l'intervento correttivo al decreto-legge n. 35 del 2013, che tanto auspichiamo, probabilmente basterebbe un fondo annuale di 100-150 milioni l'anno da destinare a questo problema, alle masse passive per smuovere risolutivamente questa situazione.

Mi metterebbero in condizione questi enti locali e quelli che in futuro dovessero incappare nel dissesto – sappiamo che in giro c’è ancora molta crisi – di sistemare il loro dissesto, che significa anche fatture da pagare, fornitori che aspettano. Nelle masse passive, infatti, è difficile trovare compensi arretrati ai dipendenti, che sono le prime spese che si pagano. Quasi tutte sono fatture per lavori pubblici o espropri da pagare. Sarebbero fondi indirizzati bene e somme che hanno anche un loro valore, ma non tali da pesare come una manovra finanziaria. Servirebbe una riflessione sugli enti dissestati.

Sugli enti che hanno adottato la procedura di riequilibrio, indubbiamente con il decreto-legge n. 174 del 2012 si è aperto un ambito di conoscenza delle realtà locali, una pentola che forse stava bollendo da tempo. Addirittura 48 enti hanno fatto ricorso al procedimento nel 2012 e 71 nel 2013. La prima colonna del prospetto mostra anche che qualcuno di questi ha, nel frattempo, già deliberato il dissesto: 6 dei 71 per il 2013, 8 su 48 già l'anno precedente.

La situazione qui è molto magmatica perché il procedimento di riequilibrio non è proprio semplice. È molto lungo e, infatti, se ne sono conclusi pochi. Innanzitutto, c’è stata una specie di allungamento dei tempi ed un affollamento di pratiche. È successo un po’ come nei gran premi di Formula 1, quando entra in pista la safety car e allinea tutti.

Nel 2012 e nei primi mesi del 2013 hanno cominciato ad arrivare scadenzati questi piani, che in genere sono legati al termine di approvazione del bilancio, del riequilibrio o del rendiconto. Nel 2012 il termine per il bilancio di previsione era al 30 settembre, quindi sono maturati a novembre-dicembre; gli altri a gennaio, febbraio e marzo. Sennonché è intervenuto il decreto-legge n. 35 del 2013, che ha dato la possibilità di rivedere il piano a chi aveva fatto ricorso alle anticipazioni di liquidità previste dallo stesso decreto-legge n. 35, allineando la nuova presentazione dei piani e la loro scadenza. Ciò ha avuto la stessa conseguenza dell'ingresso in pista della safety car: prima erano tutti cadenzati, adesso gran parte di questi piani è tutta dello stesso periodo e si sono, quindi, concentrati, creando anche problemi organizzativi e istruttori a noi e alla Corte dei conti. Ciò nonostante, in gran parte sono stati istruiti e mandati alla Corte dei conti.

La novità è che la Corte dei conti ne sta cominciando a bocciare parecchi. Sapete meglio di me che sono stati presentati vari emendamenti nel corso dell'esame del disegno di legge di conversione del decreto-legge n. 16 del 2014, per permettere comunque un ulteriore ricorso o una riformulazione di questi piani. La logica finale è che il dissesto non fa bene a nessuno. Comunque, purché sia veramente l'ultima spiaggia per un approdo tranquillo e protetto, è bene che sia praticato. Se, però, esistono delle alternative che portino allo stesso risultato, è preferibile evitare il dissesto per un problema di immagine, per i mercati finanziari, per come la vede la comunità – sono tanti gli aspetti – e, nonostante tutto, anche per i tempi di conclusione della procedura.Pag. 11

Il procedimento di riequilibrio, infatti, tutela di più i territori rispetto al dissesto. In quest'ultimo, infatti, finché non si conclude la procedura, i crediti sono congelati, mentre con il riequilibrio il congelamento dei crediti è solamente per il periodo di istruttoria, 6 mesi sulla carta che stanno diventando un anno, ma è certamente più breve. In effetti, quindi, bisognerebbe lavorare su questo procedimento e avere un atteggiamento istituzionale il più aperto possibile per permettere a queste comunità di recuperare da sole, con meccanismi che, se si guardano bene, per alcuni aspetti, forse sono perfino più pesanti a volte del dissesto.

Il dissesto ha una particolarità: l'ente dissestato per 5 anni porta le carte al tribunale, ovvero a noi del Ministero dell'interno, che normalmente non facciamo più il controllo degli atti, se non in quest'ultima circostanza, poiché controlliamo solo il bilancio riequilibrato di quell'anno e le piante organiche e le assunzioni, dopodiché, per legge, la responsabilità è autonoma dell'ente ed è demandata prevalentemente ai revisori.

Nel procedimento del riequilibrio, invece, per 10 anni, tendenzialmente la durata del procedimento, la Corte dei conti annualmente deve ricevere la relazione dei revisori e, sempre annualmente, può rimettere in discussione l'eventuale approvazione data al piano. L'ente, quindi, è per 10 anni sotto controllo ed è cosa diversa che esserlo per un solo anno. Colgo, quindi, degli aspetti molto più rigidi nel nuovo riequilibro degli articoli 243-bis e 243-ter del TUEL rispetto al dissesto.

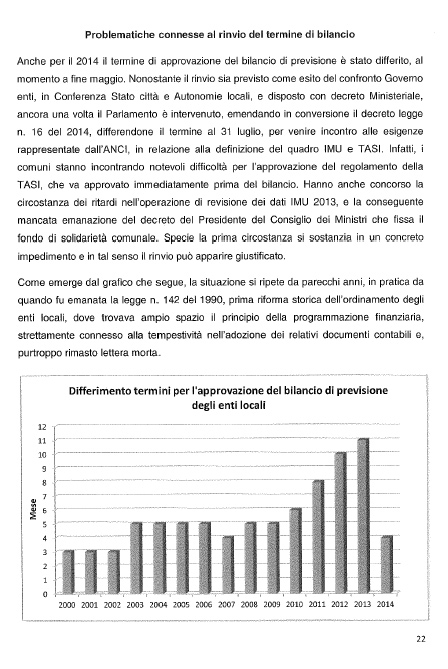

Vengo a questo grafico (vedi pag. 22 dell'Allegato) che rappresenta non dei numeri, ma una situazione. È uno dei problemi più seri che abbiamo in questi anni: l'approvazione del bilancio di previsione degli enti locali. Recentemente, è stata emanata dalla Corte dei conti la delibera n. 23 del 14 ottobre 2013, molto motivata e con tanti argomenti giuridici, che esamina in tutti gli aspetti e conseguenze il perdurare del differimento dei termini ordinari per l'approvazione del bilancio di previsione. Di questi rinvii, personalmente, ne colgo pienamente la negatività, un aspetto che mi sta a cuore dal primo giorno in cui presto la mia attività nell'ufficio: il dramma per cui gli enti locali non hanno il bilancio di previsione all'inizio dell'esercizio. È una delle cose più gravi, come l'assenza di armonizzazione dei sistemi contabili. Se non avremo i conti armonizzati e un bilancio di previsione deliberato prima che inizi l'esercizio, tanti problemi di finanza pubblica non si risolveranno.

Vedete in questo grafico come sale la punta nel biennio 2009-2010 rispetto agli anni precedenti ed è proprio il biennio che introduce al federalismo fiscale. Forse non possiamo trarne un'equazione matematica ed affermare che c’è una stretta relazione con il federalismo fiscale, ma una riflessione è necessaria.

Sulle ordinate ci sono i mesi dell'anno: si notano dei picchi a maggio, a volte anche vicende legate a turni elettorali. Dal 2007 sono direttore della finanza locale e ho sempre avuto atteggiamenti restrittivi riguardo al differimento del termine, sperando che si riuscisse a mantenere la scadenza ordinaria: poi l'anno scorso siamo arrivati addirittura a novembre, quest'anno arriveremo a luglio. Ora, il mio pensiero può non essere condivisibile, e le difficoltà sono oggettive, i comuni non millantano quando dicono che non riescono a fare il bilancio: il problema è capirsi su che bilancio devono predisporre, come ha spiegato la Corte dei conti.

È vero, infatti, che il bilancio è basato su previsioni, ma non si vorrebbe proprio dare i numeri al lotto. Se va fatto entro il dicembre precedente, senza un quadro legislativo fermo, si corre il rischio di uno scostamento eccessivo tra il bilancio di previsione e quello vero.

Questa obiezione è corretta, ma nello stesso tempo mi domando come mai la risposta a questo problema sia data nei seguenti termini: poiché non si può ipotizzare il 2014, è permesso di usare il 2013, certamente sbagliato. È un dato di fatto. Potrei avvalermi per il 2014 di una previsione forse non altamente precisa ed invece mi avvalgo del bilancio 2013 per Pag. 12quanto in dodicesimi, che sicuramente è sbagliato, per cui la conclusione è veramente perversa. Su questo c’è da riflettere. Non si può consentire di fare ancora peggio. Non può essere questa la soluzione.

Credo che dobbiamo chiedere ai comuni il primo sforzo. L'anno scorso a settembre facemmo un censimento, prima dell'ultimo rinvio, di quanti enti locali avessero già approvato il bilancio e, in realtà, più del 25 per cento lo aveva fatto entro giugno e circa il 60 per cento a settembre. Certo, lo sviluppo regionale mostrava un 70-80 per cento per il centro Italia e un 20-25 per il Meridione: tanti comuni lamentavano di non riuscire ad approvarlo, però erano anche in certe regioni. Questo è un altro problema da risolvere. Nella realtà, però, più del 50-60 per cento lo aveva fatto a settembre.

Tantissime province, forse in vista della loro soppressione, hanno voluto fare il «testamento», si tratta di quasi l'80 per cento. Quindi in realtà si può fare, ma qualcosa va rimosso. Di fondo, hanno ragione.

Quest'anno, come si può approvare il bilancio di previsione al 30 aprile, nello stesso tempo, si deve adottare il regolamento della TASI, di cui non si hanno tutti gli elementi ? Qui rinvio al Parlamento la riflessione su una modifica normativa che permetta agli enti locali di toccare i propri tributi in qualunque giorno dell'esercizio.

Nel passato, si potevano deliberare o modificare i tributi solo entro il 31 dicembre precedente al bilancio; poi è stata introdotta una norma a scalare che segue il differimento del termine, poi è arrivata la possibilità di agire anche in occasione del riequilibrio. Ritengo che, come avviene per lo Stato, se c’è da adottare una misura di riequilibrio per il bene della comunità, fossimo anche al 30 ottobre, poiché un ente locale ormai è impostato su un'autonomia finanziaria legata ai tributi, deve poterli modificare in qualunque giorno dell'esercizio. Allora sì che l'ente locale sarebbe disponibile ad approvare il bilancio anche a marzo, ad aprile. Se, infatti, dopo si riscontrasse che il bilancio è inadeguato e c’è bisogno di intervenire sulle entrate, anche il mese dopo, non il 30 settembre, l'ente locale può modificarlo.

Vi prego di valutare quest'aspetto che non mi sembra neanche vada contro il cittadino. Far accumulare un debito alla comunità, infatti, equivale a chiedere la tassa quell'anno al cittadino. Forse, allora, possiamo farcela con un bilancio di programmazione veramente il 31 dicembre. Saprete, oltretutto, che questo problema si risolverà quando entrerà in vigore l'armonizzazione, che prevede come in assenza di un bilancio deliberato non si vada più in dodicesimi, ma si usi quello contenuto nel bilancio pluriennale. È un sistema che ancora necessita di tempi lunghi, per cui è auspicabile che anche quest'aspetto venga affrontato.

Vengo al 5 cinque per mille del gettito IRPEF. Naturalmente le tabelle e i grafici (vedi pag. 24 dell'Allegato) si riferiscono alla quota del 5 per mille che viene destinato ai comuni. Peraltro la Corte dei conti si è soffermata sul 5 per mille destinato ad altre situazioni. In questo caso mi riferirò sempre ai comuni: queste somme sono versate al comune dai cittadini e forse risentono anche della valutazione che essi fanno dei loro amministratori. Delle riflessioni servono.

Quanto alla somma che i cittadini spontaneamente destinano al proprio comune – vado a grandi linee – credo che nell'IRPEF complessiva si aggiri intorno ai 200 miliardi di euro, per cui il 5 per mille, ma spero di non sbagliare, dovrebbe essere pari a circa un miliardo di euro.

MAGDA ANGELA ZANONI. Ma c’è un tetto di 400 milioni !

GIANCARLO VERDE, Direttore della Direzione centrale della finanza locale del Ministero dell'interno. C’è un tetto di 400 milioni, come ricorda la senatrice Zanoni, ma quello è il limite massimo di riassegnazione, mentre tutti possono versare, anche se al di sopra di quell'importo non tornerebbero agli enti. Quindi se firmo, idealmente potrei chiedere di assegnare anche un miliardo, che non sarà mai Pag. 13assegnato perché c’è un tetto. Questo è vero, ma se ai comuni arrivano 12-13 milioni, vuol dire che le scelte dei contribuenti non sono tantissime: quindi anche qui si è fatta un'operazione che porta poco o niente ai comuni. Di progetti con 12-13 milioni non si fa un gran che. Questa è la lettura del fenomeno, avendo riguardo al numero di cittadini che operano la scelta.

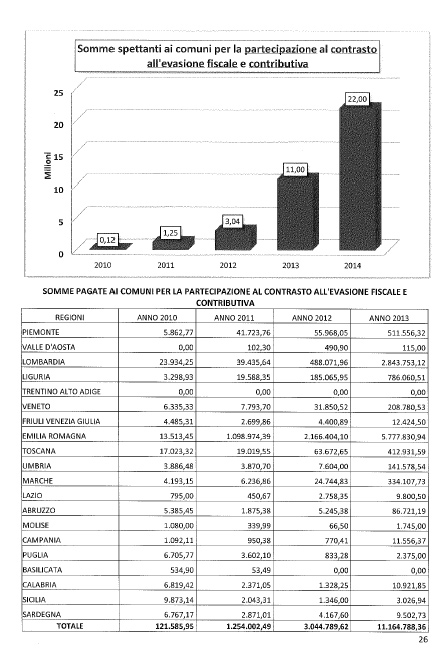

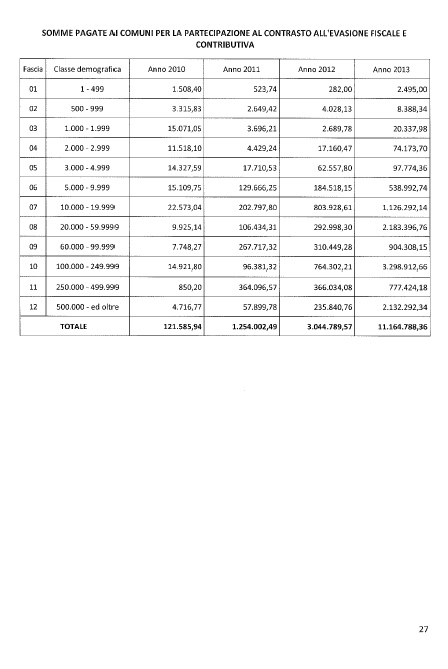

È molto interessante, invece – qui c’è il grafico per dare un po’ più d'immediatezza nella comprensione (vedi pag. 26-29 dell'Allegato) – cosa avviene con l'altra parte di somme, dovuta alla partecipazione al contrasto all'evasione fiscale, di cui ha parlato anche il direttore dell'Agenzia delle entrate, Attilio Befera, in una precedente audizione presso questa Commissione.

Sta avvenendo qualcosa di numeri complessivamente ancora piccoli, ma uno sviluppo già in 4 anni veramente interessante. Partiamo da 120.000 euro nel 2010, si cresce agli 11 milioni del 2013 e arriviamo ai 22 milioni previsti per il 2014: significa 40 volte di più in quattro anni. Cominciano a essere somme interessanti, quindi si tratta di una situazione su cui si dovrà lavorare, tra l'altro le utilità sono molteplici.

Queste assegnazioni sono, infatti, gli arretrati che vanno agli enti locali anche di imposte statali e di contributi. Questo significa che, a livello stabile, lo Stato, i comuni e l'INPS percepiscono maggiori somme: quindi è una operazione veramente utile, ma dobbiamo approfondire chi sono i soggetti a cui assegniamo questi 22 milioni: allora si capiscono altri aspetti.

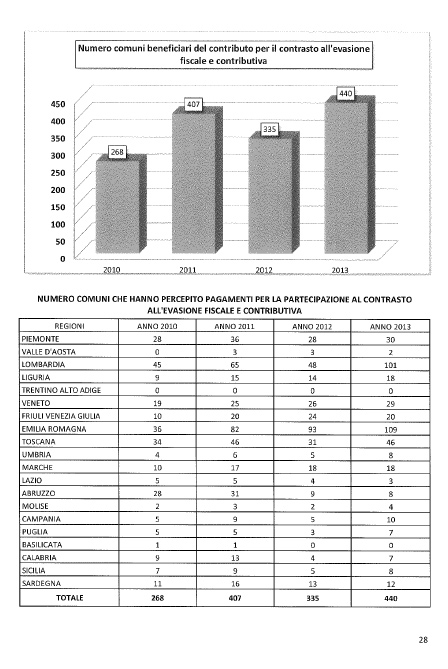

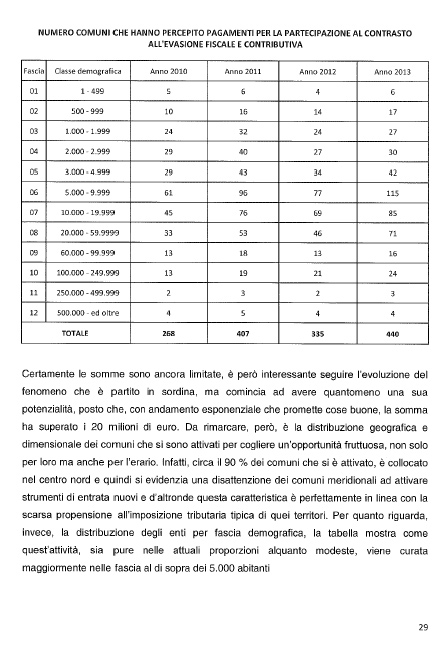

Veniamo alla distribuzione per abitanti e al numero degli enti. Questo è molto importante. Il numero degli enti è cresciuto poco. Solo 400 comuni lo hanno attivato, quindi il 5 per cento si dedica a questa operazione ed è un peccato perché, invece, c’è molto da lavorare. Emerge, quindi, una certa disattenzione, anche se qui bisognerebbe fare dei ragionamenti molto ampi sugli uffici comunali ed in particolare sugli uffici dei tributi. Purtroppo, la contrazione delle assunzioni, l'invecchiamento dei dipendenti incidono anche sugli uffici dei tributi comunali, che non si possono rafforzare, mentre sono il nerbo dell'entrata comunale. Anche questa è una riflessione cui rinvio gli astanti.

Se guardiamo il numero degli enti per fasce e regioni, si vede come i numeri si abbassino dall'Nord al Sud. È vero che in Lombardia ci sono tantissimi comuni di piccole dimensioni, così come nel Piemonte, quindi anche questo va tenuto in conto.

La tabella per fasce demografiche è la più interessante: sopra i 500.000 abitanti, ci sono in Italia solo 6 comuni in questa fascia demografica e, di questi, 4 hanno attivato il meccanismo; tra 250.000 e 500.000 abitanti, ce ne sono 6 e 3 comuni hanno attivato il meccanismo; tra 500 e 999 abitanti ci sono 1.115 comuni e solo 17 lo hanno attivato; per la fascia tra 1.000 e 1.999 abitanti, sui 1.575 considerati, solo 27.

Qui avviene l'esatto contrario. Si ritiene che nel comune piccolo si tenga sotto controllo la situazione, si conoscano meglio le cose. Mentre a Roma se giro in Ferrari e poi chiedo l'elemosina, non se ne accorge nessuno, il sindaco non può se ne accorgere, nel comune piccolo, forse, che si abbia una grande villa e si chieda di non pagare la mensa scolastica non dovrebbe sfuggire: invece, a quanto pare, non se ne accorgono. Questo, almeno, è quello che i numeri secchi dicono.

La mia intenzione era offrire qualche chiave di lettura dal nostro punto di vista. Sono disponibile per approfondimenti o domande e vi ringrazio per l'attenzione.

PRESIDENTE. La ringraziamo per l'esposizione e anche per la schematicità, che ci aiuta a concentrarci su alcuni problemi che sicuramente alcuni commissari conoscono benissimo come controparte del Ministero dell'interno. Tanti amministratori locali e sindaci, infatti, ovviamente sono anche deputati o senatori.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MAGDA ANGELA ZANONI. Purtroppo, devo andare in Commissione bilancio, e Pag. 14quindi vi chiedo di fare solo poche osservazioni rapidamente.

Ringrazio moltissimo il dottor Verde per la sua introduzione molto chiara. Una battuta è sul rinvio del termine di approvazione del bilancio di previsione. Lo abbiamo già sottolineato più volte in questa sede, l'abbiamo chiesto al Ministro Delrio quando è stato qui anche a novembre, chiedendo che il 2014 non fosse più l'anno horribilis del 2013, ma siamo di nuovo alle solite. Il rinvio a luglio non è un buon presagio, comunque siamo già a metà anno.

Su questo ho sempre combattuto a lungo. Sono stata assessore al bilancio per tanti anni e ho sempre predisposto il bilancio entro il 31 dicembre, tranne un anno su 15. Credo che da parte delle amministrazioni lo sforzo debba essere compiuto, ma sicuramente da parte dello Stato non si deve dare adito a scuse. Sapere che il bilancio potrà essere consentito fino a luglio consente a tutti di adagiarsi in certe posizioni. Credo che anche quest'anno oltre a luglio non si debba assolutamente andare e che si debba consolidare le norme in modo che a settembre i comuni sappiano quali sono.

Oltretutto, la soluzione da lei prospettata che i comuni possano modificare le norme sulla tassazione anche dopo l'approvazione del bilancio è veramente l'ultima spiaggia. Questo confligge, evidentemente, con il diritto del cittadino a sapere a inizio anno quanto dovrà pagare, altrimenti diventa molto complicato anche fare attività di contrasto all'evasione fiscale contributiva.

Si pone, infatti, il cittadino, che non sa quanto deve pagare e che lo saprà a ridosso della scadenza con modalità il più delle volte complicate, i bollettini TARSU sbagliati inviati a casa, con la necessità di fare all'ultimo minuto il ricorso, in una condizione già di cattiva predisposizione nei confronti dello Stato e del comune.

Inoltre, l'attività di contrasto all'evasione fiscale richiede da parte dell'ente una buona dose di volontà. È chiaro, infatti, che sono manovre poco popolari comunque, per quanto bene siano fatte, dal momento che c’è un'attività di controllo che deve essere effettuata più a tappeto. Su questo credo che si debba lavorare molto e che sia davvero importante in questo momento poter dire che non si aumentano le aliquote a tutti i cittadini che pagano perché si fa un recupero dell'evasione corretto. Credo che su questi due punti ci sia davvero tanto da lavorare.

La ringrazio comunque di questi dati, sicuramente molto utili per le nostre analisi. Chiedo scusa, ma purtroppo adesso dobbiamo scappare alla Commissione Bilancio.

CLAUDIO BROGLIA. Sarò molto veloce perché in buona parte condivido l'intervento della collega Zanoni, ma c’è un'analisi che a mio avviso va sviscerata meglio. È vero che nel 2009 c’è questa curva in salita sui termini di approvazione dei bilanci e su tante altre questioni, ma credo che dare questo come colpa al federalismo fiscale sia capovolgere la lettura.

Credo che il problema sia, invece, la mancata attuazione del federalismo fiscale, l'autonomia impositiva dei comuni, che in realtà non è autonomia al 100 per cento, sempre legata alle determinazioni che lo Stato deve fare, spesso in ritardo o con emendamenti anche di sostanza, perché sulla scala dei grandi comuni è un discorso, mentre sui medio-piccoli è un altro. Non saper decidere, ad esempio, se i terreni agricoli debbano pagare o meno un tributo, anche dettagli, alla fine impedisce la reale capacità di conoscere il gettito.

Non sono così negativo sul fatto che un comune, invece, possa cambiare la tariffazione dei suoi tributi anche in corso d'anno se questo serve a produrre un bilancio concreto di previsione. Non credo che lavorare in dodicesimi sia bello per un comune, né semplice. Alcune entrate e uscite non vengono nel corso dell'anno in maniera omogenea, i servizi scolastici, come tanto altro, quindi farli in dodicesimi non è assolutamente funzionale. Credo che questa Commissione dovrebbe produrre proprio questo lavoro che porti Pag. 15alla vera autonomia fiscale, con tutti i meccanismi di solidarietà compensativa ormai importanti, ma queste slide sono molto importanti e possono prestarsi anche a doppie letture.

Il dato per cui, ad esempio, dice che nei comuni medio-piccoli si dovrebbe tenere più sotto controllo il fatto che un cittadino possa avere la piscina in casa e chiedere uno sgravio fiscale, si potrebbe leggere anche dall'altra parte. Sui comuni medio-piccoli – parlo dall'osservatorio dell'Emilia-Romagna, quindi non medio nazionale – proprio il controllo capillare far sì che la sensazione è che non ci sia sostanza, e quindi non si aderisce al protocollo perché bisogna formare personale, i tagli al costo del personale sono continui.

Anche qui c’è una questione secondo me dirimente: il taglio del costo del personale deve avere un limite minimo. La percentuale del costo del personale di un comune è fisiologica sotto una certa percentuale: non si può continuare ad avere un comune che magari ha il 20, il 19, il 18 per cento di spese di personale e si vede costretto ancora a non fare il turnover o a non rimpiazzare quelli andati in pensione. Credo ci sia molto da lavorare, ma sono dati interessanti, su cui credo ci sia da lavorare davvero.

ROGER DE MENECH. Pongo subito la questione dei bilanci degli enti locali: o arriviamo in maniera anche molto drastica a distinguere molto bene le tasse locali da quelle nazionali o avremo sempre il problema di quando fare i bilanci. Voglio essere molto netto nelle valutazioni.

Siamo in presenza di situazioni confuse, che si incrociano tra di loro: ricordo che un pezzo di addizionale dell'IRPEF, cioè un tributo tipicamente nazionale, viene assegnato ai comuni e, viceversa, i comuni nell'effettuare la riscossione dell'IMU provvedono poi a versare allo Stato – attraverso il modello F24 – la quota relativa ad una certa tipologia di fabbricati; analogamente ho più volte denunciato in Commissione finanze che sulla tariffa dei rifiuti lo Stato non dovrebbe avere un ruolo di accentramento. La conseguenza finale di questa composizione un po’ confusa tra locale e nazionale è il fatto che i comuni non hanno nella capacità individuale gli strumenti per pianificare per tempo le proprie entrate.

Sono anche d'accordo nel dire che, se un comune è in grado di pianificare per tempo le proprie entrate, può essere anche un bell'esercizio di responsabilità il fatto che possa anche cambiarle. Se ha sbagliato la valutazione rispetto alla tassazione delle proprie famiglie e delle proprie imprese sul capannone o sulla casa di abitazione, alla fine può dire ai cittadini che ha chiesto loro troppo o troppo poco e rettificare, ma solo nel caso in cui ci sia una diretta responsabilità, che oggi non c’è.

Noi facciamo, come ha testimoniato con le tabelle che ci ha consegnato, un avanti e indietro rispetto alle tassazioni, non utile né per la semplificazione né per l'autonomia, per arrivare al punto in cui un comune può veramente fare un bilancio di previsione di inizio anno e puntualmente rettificarlo, ma in quel caso per colpe sue.

Oggi, invece, sappiamo che i comuni rettificano i bilanci di previsione perché si aspettavano che il fondo di riequilibrio fosse x e invece è diventato y. Ho già fatto il bilancio del mio comune, prevedendo un fondo di riequilibrio su un dato stimato, non certo: se l'ho stimato troppo poco – come quasi sempre faccio nel mio comune – probabilmente sarò contento, ma possono esserci comuni che stimano in eccesso, il che vuol dire che si trovano con un buco tra due o tre mesi. Dipende da quando riusciremo a fornirgli quel dato.

Secondo me, siamo a un punto di rottura da questo punto di vista. Dobbiamo veramente cercare di risolvere in maniera quasi drastica queste problematiche sulla tassazione rispetto agli enti locali.

Quanto al bilancio armonizzato e ai dissesti è fondamentale capire bene come vengono gestiti i dissesti. La genesi del dissesto è fondamentale per riuscire a evitarlo. Prendiamo, ad esempio, il dissesto di una provincia che aveva entrate proprie per 5 milioni di euro; nel 2010 Pag. 16trasferiamo a quella provincia le strade statali ex ANAS per una spesa di 15 milioni, e successivamente interveniamo coi dei tagli lineari per 15 milioni: come può quella provincia gestire le strade statali ? Consiglio un'unica alternativa a quei presidenti (o come li chiameremo con la riforma): restituire le strade statali. Se si è firmata una convenzione per 15 milioni e poi sono tagliati 15 milioni che sono stati assegnati tre anni prima, questo è un dissesto non dovuto all'ente.

Altro, invece, sono quelle forme di dissesto evidenziate oggi nei comuni che in via sperimentale – ho visto alcuni dati – utilizzano il bilancio armonizzato. È vero, infatti, che alcuni comuni si trovano ad avere dei buchi di bilancio perché hanno sovrastimato i residui di un tipo e sottostimato quelli di un altro. Ci sono, però, anche comuni che versano in una situazione esattamente opposta, in quanto il bilancio armonizzato genera avanzi per parecchie centinaia di migliaia e di milioni di euro poiché hanno sottostimato e sovrastimato al contrario.

Questa parte di analisi di merito è fondamentale se vogliamo un'impostazione di responsabilità agli enti locali. Come sa chi è stato e chi è sindaco, è facile sovrastimare alcuni capitoli di entrata o sottostimare quelli in uscita: il bilancio dell'anno corrente è formalmente a posto, ma qualcuno pagherà i debiti in seguito.

Se non arriviamo a distinguere nel merito la genesi del dissesto, come emergerà alla grande quando faremo il bilancio armonizzato in tutta Italia, dove prenderemo le risorse ?

Spero che non le prendiamo da quegli enti che hanno sottostimato, da quei comuni che hanno quel milione in cassaforte di avanzo dal bilancio perché hanno dei ragionieri o dei sindaci prudenti. Colgo in questo ancora un lavoro da effettuare tra il suo ufficio e il Parlamento in modo da costruire.

Aggiungo, riallacciandomi all'intervento precedente, che, se nel frattempo abbiamo costruito un sistema di tassazione locale che dà veramente responsabilità e fiducia, e quindi applica fino in fondo il federalismo, quindi diamo le tasse locali ai comuni, risolviamo immediatamente anche il problema successivo dell'armonizzazione.

Chi ha sbagliato i conti ha la leva e, quindi, aumenterà le tasse e le tariffe del proprio comune; chi li ha sbagliati, invece, in meglio ha gli strumenti per diminuire in quel comune le tasse e le tariffe. Le due operazioni insieme in prospettiva ci consentono di applicare il federalismo e dare un po’ di ordine. Il pericolo che ho rilevato è che, se non iniziamo un processo di educazione virtuosa, rischiamo che il livellamento avvenga verso il basso.

FEDERICO FORNARO. Purtroppo, avendo l'Assemblea del Senato convocata alle 9.30, cercherò di essere telegrafico, ma non prima di aver ringraziato il dottor Verde non solo per oggi, ma per il lavoro che lui e i suoi uffici svolgono tutti i giorni.

C’è un convitato di pietra o, comunque, un attore che non è stato evidenziato oggi: la Corte dei conti, che a sua volta in questi anni ha molto aumentato l'attività di controllo sui bilanci e anche il peso dell'attività di controllo soprattutto per i piccoli comuni, che in molti casi hanno una persona addetta a questo mondo. Da questo punto di vista, come abbiamo già sottolineato in un'audizione della Corte dei conti, c’è un tema anche di attività preventiva, oltre che «repressiva», estremamente importante.

Vengo a una battuta sul tema degli incapienti. Vivo in questa terra promessa del federalismo, cioè in quella in cui teoricamente dovrei essere, come sindaco del mio comune, in una situazione in cui non ho più bisogno dei trasferimenti dello Stato pur non essendo né Portofino, né una città d'arte; viceversa, ci troviamo nella situazione che è stata ricordata. Il concetto di incapienza è molto bello, ma non è facilmente spiegabile ai cittadini, ha qualche problema.

La domanda è specifica. Lei ha citato il numero di comuni: sarebbe interessante avere il valore, cioè cosa rappresentano. Da un punto di vista simbolico, credo che, se la cifra non fosse astronomica, riuscire Pag. 17a dire che un certo numero di comuni in qualche modo sono «indipendenti» dal bilancio dello Stato potrebbe anche avere un suo significato.

Oltretutto, davvero il sottozero sta creando problemi. Sono tra quei comuni che ha già approvato il bilancio consuntivo e dovrò richiamare tutti mi consiglieri per riapprovarlo perché nel decreto-legge n. 16 si indica finalmente la strada di come correttamente appostare in bilancio queste cifre che hanno fatto impazzire la persona addetta, che è quella dei soldi che sono stati presi dall'F24 a dicembre in riferimento al fondo di solidarietà, che attualmente aumentano la spesa corrente. Finalmente la metteremo a posto, ma siamo in questa situazione.

Abbiamo messo a posto il 2013 con quella norma, ma non abbiamo messo a posto il 2012 e, quando la Corte dei conti effettuerà i controlli sugli ultimi tre anni, per esempio il mio comune avrà una spesa corrente sulla quale il ritorno indietro di quel denaro vale l'11 per cento. Credo che questo sia un altro problema.

Sarebbe opportuna una norma – parlo a me stesso, evidentemente, e non al dottor Verde – perché probabilmente ci si è dimenticati del 2012. Non cambia il risultato finale, ma andava riapprovato anche il bilancio 2012, altrimenti non avremo risolto il problema.

Apprendo oggi e con soddisfazione di un'intenzione del Governo di richiedere una legge delega sulla procedura di dissesto. Lo condivido totalmente avendo vissuto l'esperienza del dissesto del comune di Alessandria. Sottolineo qua, come ho già fatto in altre audizioni, l'importanza che sia molto meglio definita l'obbligatorietà della dichiarazione del dissesto. Degli amministratori sono processati in sede penale e uno dei temi su cui regge tutto il processo, su cui c’è grande attenzione dell'opinione pubblica, è proprio il tema se quel dissesto potesse essere non dichiarato, con tutte le conseguenze.

Se mettiamo mano alla normativa, questo principio deve essere chiaro. Sarebbe opportuno che a quel punto non sia lo stesso comune a dichiarare il dissesto, ma un'entità terza, in qualche modo giudice/arbitro. La Corte dei conti non deve invitare a dichiarare il dissesto: se ritiene che ci siano le condizioni per il dissesto, deve dichiararlo, togliendo gli amministratori da una situazione che ha degli aspetti di criticità.

Infine, sul tema del bilancio, condivido tutto quanto è stato detto, in particolare dal collega De Menech. Mi spoglio delle mie vesti e mi metto in quelle della Commissione finanze e, pensando allo statuto del contribuente, non credo che si possa avere una situazione che produce già effetti devastanti nei rapporti col contribuente per lo Stato di poter cambiare le norme ogni giorno dell'anno.

Credo che sia troppo rigida una determinazione di tariffe e tasse locali una volta l'anno, cioè in occasione del bilancio. Si potrebbe avere un'altra finestra al 30 di settembre, quando si fa il riequilibro. Esiste, ma è troppo vincolata. C’è una seconda fase, il 30 settembre, e questo consentirebbe una possibilità di fare un bilancio. Anch'io ho già fatto il bilancio 2014 e anche il regolamento della TASI, che ho paura dovrò cambiare alla luce dell'ultimo emendamento che ho letto ieri.

DANIELE MARANTELLI. Anch'io la ringrazio molto, in particolare per il fatto di avere a disposizione dati e tabelle, che aiutano a capire come la complessità di talune procedure renda tanto più urgente, come è stato detto da altri colleghi, anche un lavoro di semplificazione. Mi pare di aver compreso, anche dalla sua illustrazione, che la via maestra è un po’ quella della trasparenza, cosa fa ogni soggetto e come lo si finanzia. Mi sembra questo l'obiettivo cui dobbiamo tendere.

Mi ha colpito, però, la sua valutazione in ordine ai dati relativi al differimento per l'approvazione dei bilanci di previsione. Se ho capito bene, l'ha detto in termini di provocazione, ma quest'esplosione in alto del grafico, del picco, parte dal 2009, e quindi si potrebbe dire che abbiamo trovato il colpevole, la legge n. 42.Pag. 18

Il mio sospetto è che probabilmente hanno influito molto i cinque anni ininterrotti di recessione che hanno condizionato anche le politiche centrali. Se, però, questa mia valutazione è giusta, vorrei chiedere qualcosa di più condividendo quanto hanno osservato altri e De Menech in particolare, che condivido totalmente: una sua valutazione su come si dovrebbero applicare correttamente i costi standard. Anche nelle lunghe e ricche audizioni con COPAFF e altri l'impressione è che lì ci sia molto da lavorare. Ovviamente non voglio prole domande fuori relazione, ma vi faccio riferimento anche in ordine all'annunciata revisione del Titolo V.

Bisogna affrontare le questioni con realismo. Con l'audizione del dottor Befera e con le indicazioni che ci ha fornito in relazione, per esempio, alla partecipazione al contributo all'evasione fiscale, vediamo come ci siano degli scostamenti molto forti, ma credo che non sempre sia giusto colpevolizzare i comuni per un loro mancato impegno. Probabilmente, come hanno sottolineato altri, c’è un problema anche di persone e di preparazione del personale.

A suo giudizio, pur tenendo conto dei vincoli attuali, è possibile immaginare anche forme di collaborazione con altri soggetti, che permettano una formazione adeguata del personale ? Può trattarsi della Guardia di finanza, dell'Agenzia delle entrate, per forme anche originali di collaborazione che non richiedono aggravi di spesa, ma che offrano strumenti efficaci, altrimenti rischia di essere soltanto un'operazione formale. Come abbiamo visto, infatti, i dati quantitativi purtroppo non sono rilevanti.

PRESIDENTE. Do ora la parola al dottor Verde per la replica.

GIANCARLO VERDE, Direttore della Direzione centrale della finanza locale del Ministero dell'interno. Proprio nelle conclusioni della relazione che ho consegnato evocavo un fermo biologico del sistema ordinamentale degli enti locali. Il problema è, come si diceva, che si muovono troppo le imposte locali, non si conoscono per tempo, per cui è inevitabile che si abbiano difficoltà nel deliberare il bilancio. La consecuzione temporale dei dati fa sì che anche quelli fiscali non siano noti in tempi rapidissimi, ancor più se cambiano i tributi e, addirittura, sono tributi nuovi.

Forse dovremmo cambiare il sistema – quello attuale collide con l'esigenza di programmazione e le relative tempistiche, ma speriamo di avere davanti un periodo migliore che ci permetta come bilancio dello Stato di sostenerlo – e ipotizzare delle misure, applicandole però due anni dopo, in modo che ci sia il tempo per digerire e per capirne veramente l'effetto.

La mia formazione professionale nasce in quest'ufficio della finanza locale, del quale sono direttore da qualche anno, ma in cui sono stato anche giovane funzionario, e ricordo la riforma basata su una proposta formulata dai nostri uffici, il decreto legislativo n. 244 del 1997 demandato al Governo per il riordino dei trasferimenti dello Stato proprio sulla base dei determinanti di spesa, qualcosa di un po’ simile ai costi standard, meno nobile perché fatta in casa, senza intervento di università, istituzioni e altro, ma un lavoro molto dignitoso.

Tuttavia, al di là dei contenuti, colpisce di quell'operazione, peraltro bloccata con legge in Parlamento dopo il primo anno, che comunque gli effetti erano diluiti in dodici anni. Per cui anche il soggetto contributore netto di quella situazione perché risultava ricco, affrontava un procedimento che durava dodici anni, e quindi, se qualcuno avesse sbagliato la stima o i calcoli si aveva il tempo per recuperare. Nel caso peggiore, il comune avrebbe messo 5 nel sistema e otteneva zero. Anche accadendo questo, le riduzioni erano diluite in dodici anni, dando tutto il tempo al comune di organizzarsi o far presente l'eventuale errore nella valutazione dei dati.

Oggi, invece, si interviene a marzo del 2014 e la modifica ha effetti già vale per il 2014. Forse è questo il problema di fondo. Non accade per scelta o per insipienza, è la situazione che porta a questo, ma probabilmente dovremmo arrivare a Pag. 19soluzioni in cui si disponga veramente per l'anno n+1, n+2, e si permetta di lavorare tranquillamente a coloro che sono in comune – come sapete voi che siete anche amministratori comunali – ricordandosi di non essere di fronte a grandi organizzazioni: magari c’è un solo ragioniere, con un segretario comunale a scavalco con quattro comuni, che non riesce a leggere più neanche la Gazzetta Ufficiale e le circolari.

Ricordo che la famosa la legge comunale e provinciale risaliva agli anni Venti ed è stata cambiata significativamente negli anni 70 e poi nel 1990: c'era tutto il tempo per digerire le norme, pensare a modifiche mirate, impararle, conoscerle. Oggi invece, come riscontriamo nel dissesto – unico momento nel quale disponiamo e verifichiamo atti di gestione – si vede il disordine dell'ente in maniera lampante, palmare, quasi sempre l'ente dissestato è un ente sconclusionato. Si è messo nei guai anche perché non è organizzato e non ha il personale o se c’è non è preparato, formato; e a questo si aggiunge la disattenzione dei sindaci. Di fondo, questa è la verità.

Emerge sicuramente il desiderio di fare qualcosa per la comunità anche se non ce lo si può permettere. Pur di attivare iniziative si considera reale una entrata ipotetica e si porta nel tempo questo residuo attivo molto dubbio.

Anche al Ministero facciamo pulizia sui nostri residui attivi. Il Ministero non ha una entrata propria, che viene assegnata, ma a livello di capitoli di spesa abbiamo gli impegni che se non realizzati generano residui. La Corte dei conti ci ha fatto già nel 2009 uno screening su questa fattispecie. Se il residuo attivo è ancora dovuto, dobbiamo conservarlo e non siamo autorizzati alla cancellazione. Sono così emersi numerosi residui passivi ministeriali, ossia crediti verso i comuni, che in massima parte potevano essere sbloccati dai comuni stessi con semplici adempimenti. Abbiamo scritto, ma con scarsi risultati; ho dovuto perfino telefonare a qualche sindaco per dire loro che dal 1989 avanzavano somme dal Ministero, in un caso oltre un milione di euro, che non avrebbero riscosso se non avessero mandato un certo documento. Sembra fantascienza. Neanche il sollecito della prefettura aveva funzionato, ma erano 40-50 enti ed allora ho ritenuto di ricorrere a metodi rapidi e informali. Anche se poteva sembrare strano che chiamassi per comunicare che avrei dato loro un milione di euro.

Non intendevo, però, tralasciare il problema dei 30-40 milioni di residui attivi vecchissimi che il Ministero dell'economia e delle finanze cominciava a mettere in dubbio. Erano dovuti, ma l'ente non provvedeva a quel piccolo adempimento ! Ormai, dal 1989 sarà morto il ragioniere di quel comune: 25 anni dopo chi si ricorderà dell'adempimento di 25 anni prima ?

Questo emerge con tutta chiarezza ma solo quando i comuni ci portano le carte, quando gli organi straordinari della liquidazione esaminano le carte pregresse perché ereditano i residui attivi e passivi. Si vede il disastro principalmente gestionale, poi magari ci sono anche i fondi regionali promessi e non più assegnati, obbligazioni che continuano, anche se magari è stato chiuso il finanziamento ma non si riesce a chiudere l'obbligazione che c’è dietro, per cui in qualche modo l'ufficio comunale si arrangia. Da ultimo vorrei segnalare alcune situazioni particolari: le buche per la strada e le sentenze di condanna per gli incidenti da queste procurate.

Nei comuni pare ci sia una concentrazione di buche e siamo arrivati al punto che i sindaci con il satellite fotografano la buca quando c’è per dimostrare che non c'era il giorno che la persona reclama. Ormai, lo sport nazionale è dire di essere caduti col motorino, di aver fatto un incidente con la macchina per colpa di una strada non mantenuta efficientemente. Alcuni comuni sono andati in dissesto perché condannati per incidenti simili.

Anche a me è capitato, in un comune in cui sono stato commissario, che l'ente fosse condannato proprio per errore, per una vicenda accaduta in una proprietà demaniale dello Stato, una spiaggia, per cui non c'entrava niente il comune, che Pag. 20però è stato condannato. Per fortuna si trattava di un comune abbastanza grande, che ha retto alla situazione.

Altra situazione che genera oneri cospicui è quella che determinano i magistrati che affidano i minori ai sindaci e in alcuni comuni piccoli il costo è elevatissimo.

Infine un serio problema è determinato dal randagismo, che in alcuni comuni incide per 100-200.000 euro annui: il ricovero dei cani randagi genera in un bilancio comunale costi non trascurabili.

Il disordine organizzativo, oppure dover affrontare obblighi onerosi fa sicuramente sì che molte comunità possano andare in dissesto, ma c’è anche una possibilità di recupero.

È vero che i numeri si leggono e in tanti modi, quindi anche il fatto che nei comuni piccoli la norma sul recupero da accertamenti abbia dato risultati limitati può anche essere un segnale che in quei comuni si evade di meno e non c’è necessità di accertamenti.

I numeri, però, si leggono sempre e qui vado a quello che dice il senatore Fornaro per l'anno 2012. La mia è una posizione nota che ho espresso in tante riunioni: sono nettamente contrario alla contabilizzazione al netto di tutta quest'operazione dell'IMU pur conoscendo i problemi del 2012 e del 2013. Non vivo fuori dal mondo e capisco che c’è una valenza di questo dato al netto. Il cittadino comprende bene quale sia la parte al comune e quale allo Stato. Questo è chiarissimo e condivisibile.

Nello stesso tempo, nel mondo della contabilità comunale, esprimere i dati al netto è veramente quasi una aberrazione contabile. Vi cito, perciò, l'esempio esagerato dell'unico cittadino che compila l'F24 per un milione di euro al suo comune, legge il bilancio del comune e trova entrate da IMU per 700.000 euro: la risposta è che ci si è regolati in questo modo perché 300.000 euro sono state versate allo Stato per alimentare la redistribuzione del fondo di solidarietà comunale. Non credo sia un modo di ragionare sano, che va in coerenza con i princìpi contabili.

In realtà, ha ragione il senatore quando dice che quei 300.000 euro diventano spesa comunale e hanno un significato diverso, a seconda di come si contabilizzano, ma lo sappiamo, i dati si leggono. Certo, se si prende il totale dell'IMU e non si ragiona sul fatto che una parte va allo Stato, si può essere indotti a una valutazione sbagliata, ma gli addetti ai lavori conoscono lo sappiano tutti. Quando si consolideranno, quindi, i conti nazionali, quando la Corte dei conti valuterà quel rendiconto, dovrà sapere che la spesa corrente è sì aumentata del 15 per cento, ma una parte è conseguente all'avvenuto rimborso allo Stato dell'IMU e, pertanto, il problema si depotenzia.

Preferisco, da tecnico, arrivare a depotenziare il problema con quella contabilizzazione, ma dare una rappresentazione integra, secondo il principio di integrità del bilancio, che dice che le entrate si contabilizzano al lordo.

Lo stesso discorso vale per i bilanci pregressi. È un fiorire anche di emendamenti per risolvere certi problemi di revisione delle poste contabili del 2013. Qualcuno lamenta che, se avesse potuto contabilizzare l'anno precedente quelle diverse entrate, si sarebbe verificato un avanzo, o un minor disavanzo, oppure che non avrebbe violato il patto di stabilità. Ma se andiamo su questa strada, anch'io potrei andare al comune a sostenere che se quel giorno avessi frenato non avrei preso la multa per eccesso di velocità e quindi chiedere di poter ripassare su quella strada, andare più piano e poi farmi restituire i soldi della multa. Ho esasperato il concetto, ma questo teorema dell'assurdo credo serva a comprendere quanto la richiesta sia impropria.

Esiste un principio per cui occorre tener distinti gli esercizi finanziari e le norme contemplano la possibilità di operare sull'esercizio precedente entro la chiusura del rendiconto, quindi entro il 30 aprile. Se l'accadimento è successivo, come nell'ordine delle cose può capitare e capita in tutti i comuni, si provvede nell'ambito del bilancio di quell'anno senza toccare i precedenti. Non possiamo rimettere in Pag. 21gioco tutto, altrimenti ogni volta avremmo un motivo per intervenire, magari perché abbiamo perso, ad esempio, la causa per un esproprio, che però risale a 15 anni fa, cosa che potrebbe indurre a valutare la possibilità di agire a modifica dei documenti contabili relativi alle annualità pregresse. Non è pensabile, non ci fermeremmo mai.

Da tecnico osservo che è vero che molti comuni lo chiedono, ma anche che molti tecnici comunali sono sulla mia posizione. Contabilmente, infatti, non è per nulla pulita questa contabilizzazione al netto.

Per quanto riguarda il valore dell'incapienza, mi riservo di trasmettere agli uffici, assieme alla versione definitiva di questa relazione, anche il valore. Mi sembra che siamo intorno ai 500 milioni di euro l'anno passato su una massa di 6,8 miliardi, non credo che arriviamo all'8 per cento, ma vado a memoria. Fornirò alla segreteria della Commissione i numeri precisi dell'incapienza 2012 e 2013.