Sulla pubblicità dei lavori:

Giorgetti Giancarlo , Presidente ... 3

Audizione del Sottosegretario di Stato all'Economia e alle Finanze, Pier Paolo Baretta su attuazione e prospettiva del federalismo fiscale

(ai sensi dell'articolo 143, comma 2, del regolamento):

Giorgetti Giancarlo , Presidente ... 3

Baretta Pier Paolo (PD) , Sottosegretario di Stato all'Economia e alle Finanze ... 3

Giorgetti Giancarlo , Presidente ... 8

Marantelli Daniele (PD) ... 8

Broglia Claudio ... 8

Giorgetti Giancarlo , Presidente ... 9

Broglia Claudio ... 9

Giorgetti Giancarlo , Presidente ... 9

Baretta Pier Paolo (PD) , Sottosegretario di Stato all'Economia e alle Finanze ... 9

Giorgetti Giancarlo , Presidente ... 12

Allegato 1: Testo completo della relazione del sottosegretario Baretta ... 13

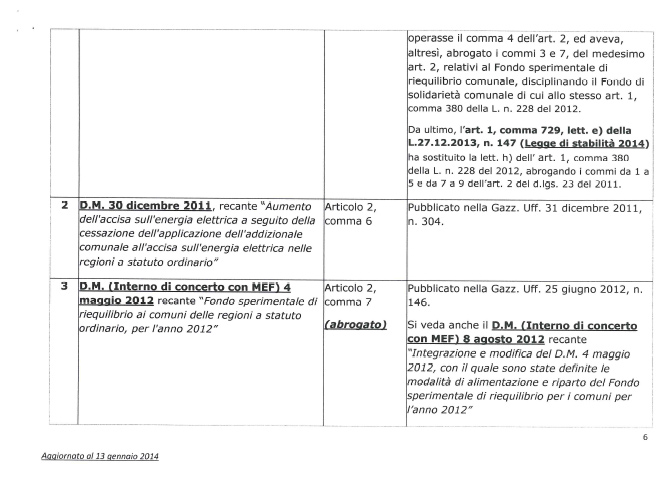

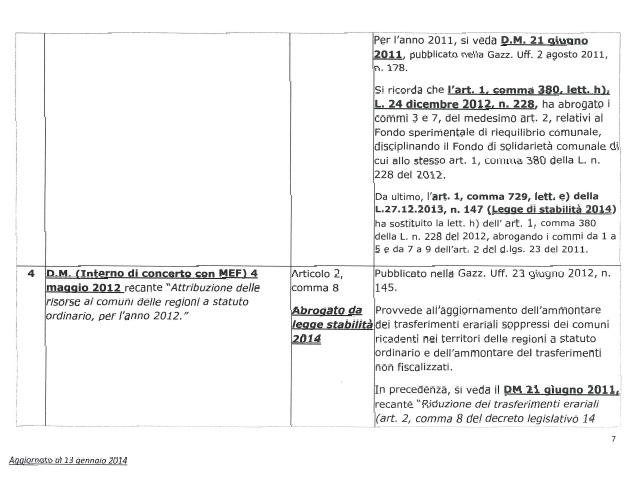

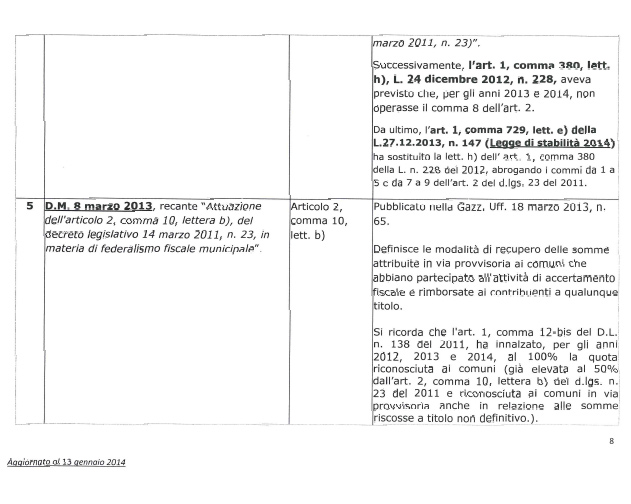

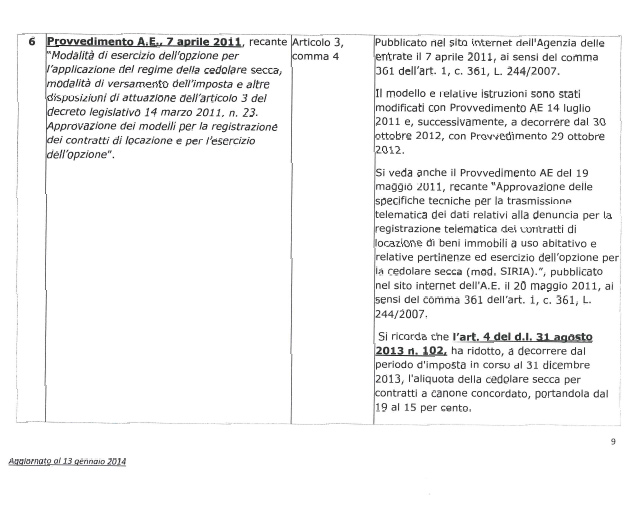

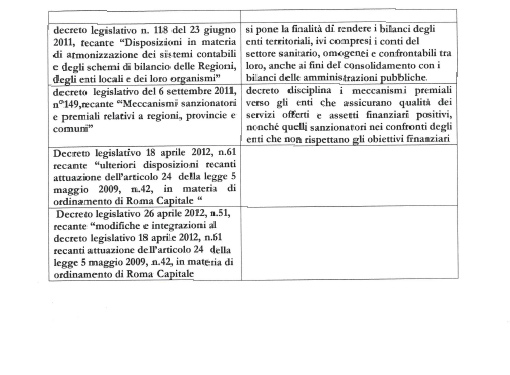

Allegato 2: Provvedimenti attuativi della legge n.42 del 2009 e loro contenuto ... 26

Allegato 3: Adempimenti adottati o in corso di adozione previsti dalla legge n.42 e dai decreti legislativi di attuazione ... 28

PRESIDENZA DEL PRESIDENTE GIANCARLO GIORGETTI

La seduta comincia alle 15.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione del Sottosegretario di Stato all'Economia e alle Finanze, Pier Paolo Baretta su attuazione e prospettive del federalismo fiscale.

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 143, comma 2, del Regolamento, l'audizione del sottosegretario di Stato all'Economia e alle Finanze, Pier Paolo Baretta, su attuazione e prospettive del federalismo fiscale.

Finalmente, siamo riusciti a organizzare l'audizione del Ministro dell'economia. Ringrazio il sottosegretario di Stato all'Economia e alle Finanze, Pier Paolo Baretta, al quale do subito la parola.

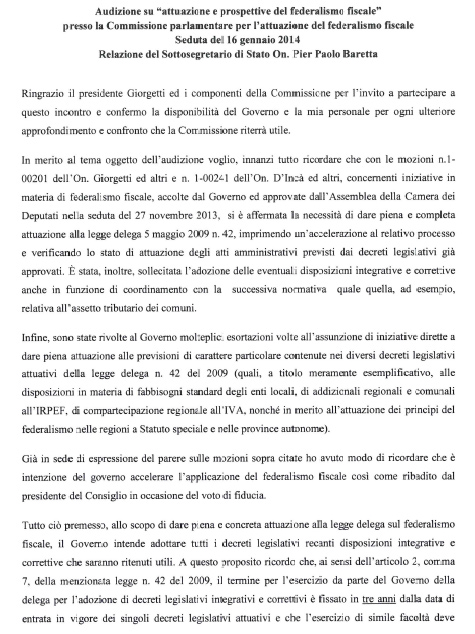

PIER PAOLO BARETTA, Sottosegretario di Stato all'Economia e alle Finanze. Ringrazio il Presidente Giorgetti e i componenti della Commissione per l'invito a partecipare a quest'incontro e confermo la disponibilità del Governo e quella mia personale per ogni ulteriore approfondimento e confronto che la Commissione riterrà utile. Col permesso del Presidente, consegnerò anche un testo, di cui adesso illustrerò solo alcune parti (vedi allegato 1).

In merito all'oggetto dell'audizione, voglio innanzitutto ricordare che, con le mozioni 1-00201 dell'onorevole Giorgetti e altri, e 1-00241 dell'onorevole D'Incà e altri, relative al federalismo fiscale, accolte dal Governo e approvate dall'Assemblea della Camera il 27 novembre 2013, si è affermata la necessità di dare un'attuazione completa alla delega del 5 maggio 2009, n. 42, imprimendo un'accelerazione al relativo processo e verificando lo stato di attuazione degli atti amministrativi previsti dei decreti legislativi già approvati.

È stata, inoltre, sollecitata l'adozione delle eventuali disposizioni integrative e correttive anche in funzione di coordinamento con la successiva normativa, quale quella, ad esempio, all'assetto tributario dei comuni.

Infine, sono state rivolte al Governo molteplici esortazioni volte all'assunzione di iniziative dirette a dare piena attuazione alle previsioni di carattere particolare contenute nei diversi decreti legislativi attuativi della legge delega, quali, a titolo meramente esemplificativo, le disposizioni in materia di fabbisogni standard degli enti locali, addizionali regionali e comunali dell'IRPEF, compartecipazione all'IVA e attuazione dei princìpi di federalismo a regioni a statuto speciale e province autonome.

Già in sede di espressione del parere sulle mozioni sopracitate, ho avuto modo di ricordare che è intenzione del Governo accelerare l'applicazione del federalismo fiscale, così come ribadito dal Presidente del Consiglio in occasione del voto di fiducia.Pag. 4

Tutto ciò premesso, allo scopo di dare piena e concreta attuazione alla legge delega sul federalismo fiscale, il Governo intende adottare tutti i decreti legislativi recanti disposizioni, integrazioni e correttivi che saranno ritenuti utili. A questo proposito, ricordo che, ai sensi dell'articolo 2, comma 7, della legge n. 42 del 2009, il termine per l'esercizio da parte del Governo della delega per l'attuazione dei decreti legislativi integrativi e correttivi è fissato in tre anni dalla data di entrata in vigore dei singoli decreti legislativi attuativi e che l'esercizio di simile facoltà deve avvenire nel rispetto dei princìpi e criteri direttivi previsti della medesima legge delega con le procedure stabilite.

L'attuazione della legge delega sul federalismo fiscale è, dunque, in fase di realizzazione non solo attraverso i ricorsi ai decreti legislativi previsti, ma anche attraverso i vari provvedimenti emanati per raggiungere l'obiettivo a dar vita a un sistema fiscale federale. Si pensi all'istituzione del fondo di solidarietà comunale con la legge n. 228 del 2012 e alla successiva rivisitazione nell'ambito della legge di stabilità per l'anno 2014.

Emblematica, a tale riguardo, è tutta la recente vicenda IMU-TARES, che ha preso avvio col decreto 31 agosto 2013, n. 102, e che si è conclusa con la legge di stabilità 2014, prevedendo l'abolizione dell'IMU sull'abitazione principale e della TARES, e la contestuale introduzione dell'imposta unica comunale IUC, che si configura come una vera e propria tassa federale sui servizi.

Indipendentemente dalle diverse opinioni di merito su quest'imposta, è un fatto che l'istituzione della IUC si inserisce assolutamente nell'ottica dell'attuazione di un sistema federale, affidando ai comuni non solo il gettito diretto, ma anche l'organizzazione della gestione e delle modalità di riscossione nonché, da ultimo, la definizione delle detrazioni a carico delle famiglie dei ceti meno abbienti. Si deve anche evidenziare che l'articolazione del nuovo tributo è tutta caratterizzata dalla finalità di non aumentare il prelievo fiscale complessivo.

Dalle considerazioni appena esposte si ricava chiaramente l'impegno teso a realizzare un sistema di federalismo fiscale. A tal fine, il Governo considera discriminante il lavoro che dovrà svolgere la Conferenza permanente per il coordinamento della finanza pubblica che si è avviata con un primo incontro del 10 ottobre 2013, dove ha discusso circa la legge di stabilità, e, successivamente, il 17 ottobre 2013, è stata acquisita la sostituzione dei componenti delle regioni dell'ANCI e dell'UPI, per cui è assolutamente in grado, a questo punto, di operare a pieno titolo.

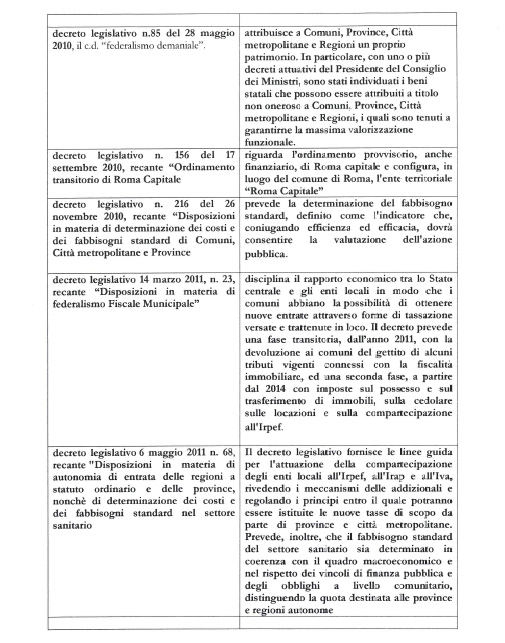

Passando ora a un excursus rapido dei decreti attuativi, va ricordato innanzitutto il decreto legislativo del marzo 2011 in tema di federalismo municipale. Non cito il comma 714 dell'articolo 1 della recente legge di stabilità, che conoscete, che ha posticipato di un anno l'emanazione del regolamento governativo diretto a introdurre le linee guida per l'istituzione dell'imposta municipale secondaria, diretto a sostituire le seguenti forme di prelievo: la tassa per l'occupazione di spazi di aree pubbliche; il canone di occupazione di spazi ed aree private; l'imposta comunale sulla pubblicità; i diritti sulle pubbliche affissioni; il canone per l'autorizzazione all'installazione dei mezzi pubblicitari.

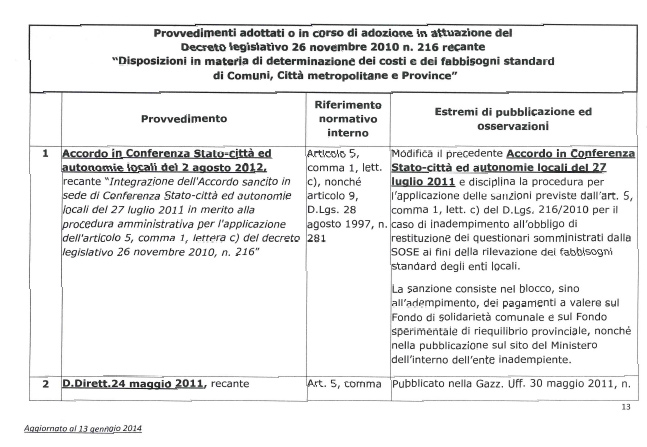

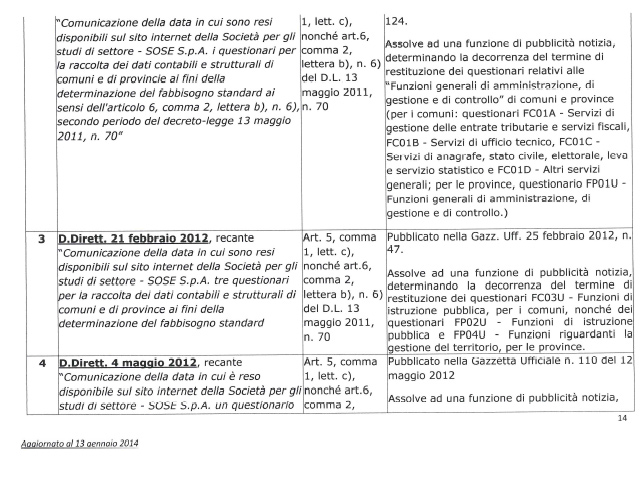

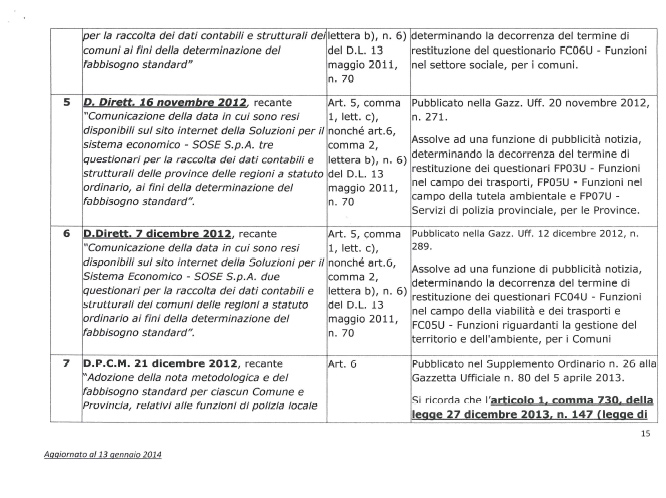

Una particolare attenzione va posta al tema dei fabbisogni standard, a cominciare dal decreto legislativo n. 216 del 2010, e dal decreto legislativo n. 68 del 2011 relativi alla procedura per l'individuazione dei fabbisogni standard e degli obiettivi di servizio.

In particolare, per quanto riguarda il procedimento di determinazione dei fabbisogni standard degli enti locali e delle regioni a statuto ordinario, disciplinato con il decreto legislativo n. 216 del 2010, informo la Commissione che esso si trova ormai in fase di sostanziale definizione.

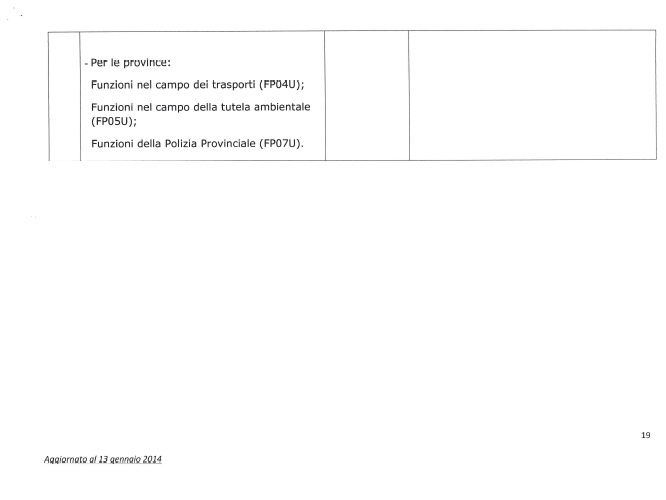

In particolare, per quanto concerne la definizione dei fabbisogni standard relativi alle funzioni fondamentali delle province delle regioni a statuto ordinario come individuate dal sopracitato decreto, evidenzio che sono già state adottate le note Pag. 5metodologiche con riguardo alle funzioni nel campo dello sviluppo economico e dei servizi del mercato del lavoro, funzioni generali di amministrazione e di gestione e di controllo, funzioni di istruzione pubblica riguardanti la gestione del territorio, funzione nel campo dei trasporti, della tutela ambientale, della polizia municipale. Nel documento allegato, vi sono le indicazioni delle disposizioni richiamate.

Per quanto concerne la determinazione dei fabbisogni standard relativi alle funzioni fondamentali dei comuni delle regioni a statuto ordinario come individuate sempre dal citato decreto, evidenzio che le funzioni di polizia locale, le funzioni generali di amministrazione, gestione e controllo, le funzioni di istruzione pubblica, trasporto pubblico, gestione del territorio e ambiente, settore sociale e asili nido, sono stati già realizzati.

Per concludere su questo punto, con particolare riferimento ai fabbisogni standard dei comuni delle regioni a statuto ordinario, possiamo affermare che è stata sostanzialmente rispettata la tempistica che fissava al 2013 il termine per la determinazione dei fabbisogni standard, che entreranno in vigore nel 2014, cioè quest'anno, riguardo a tutte le funzioni fondamentali di cui all'articolo 3, con un processo di gradualità diretto a garantire l'entrata a regime nell'arco del triennio successivo.

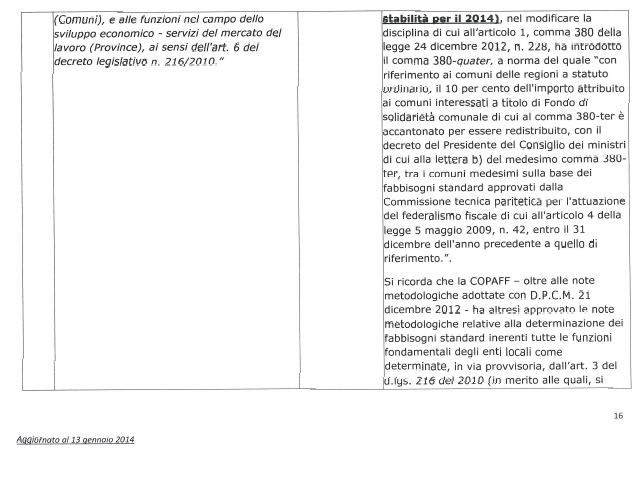

Invero, la legge di stabilità per il 2014, al comma 730, nel modificare la disciplina di cui all'articolo 1, comma 380, della legge di stabilità dell'anno scorso, ha introdotto il comma 380-quater, a norma del quale «Con riferimento ai comuni e alle regioni a statuto ordinario, il 10 per cento dell'importo attribuito ai comuni interessati a titolo di fondo di solidarietà comunale, di cui al comma 380-ter, è accantonato per essere distribuito con decreto del Presidente del Consiglio dei ministri, di cui alle lettera b) del medesimo comma, tra i comuni medesimi sulla base dei fabbisogni standard approvati dalla Commissione tecnica paritetica per l'attuazione del federalismo fiscale, di cui all'articolo 4 della legge 2009 entro il 31 dicembre dell'anno precedente a quello di riferimento». È una piccola percentuale, ma che dà avvio in maniera concreta alla sperimentazione sulla realizzazione dei fabbisogni standard.

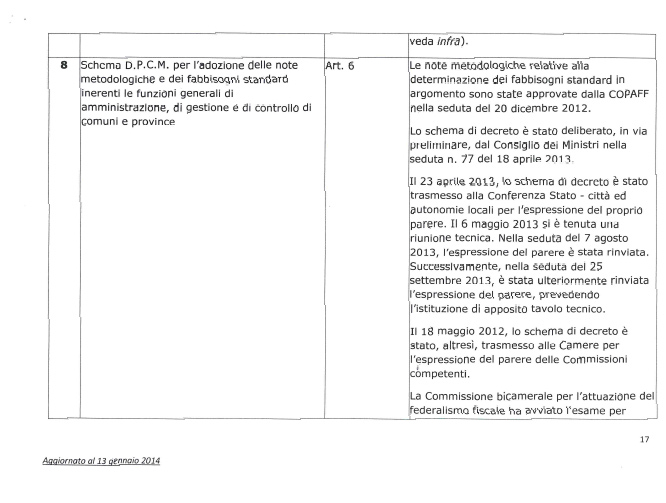

Si evidenzia, infine, che con la delibera COPAFF del 23 dicembre 2013 è stata ultimata l'approvazione delle note metodologiche relative alla determinazione dei fabbisogni standard relative a tutte le funzioni fondamentali dei comuni e province delle regioni a statuto ordinario. È stato, quindi, compiuto un importante passo nel senso del superamento del criterio della spesa storica per il finanziamento delle funzioni degli enti locali.

Inoltre, l'intenso lavoro condotto dai diversi attori istituzionali coinvolti nel processo di determinazione dei fabbisogni standard ha consentito di acquisire presso le amministrazioni locali informazioni puntuali in ordine agli input e agli output, alle modalità di gestione, alle scelte organizzative adottate nel processo di produzione dei servizi locali.

La quantità dei dati raccolti ed elaborati ai fini della determinazione dei fabbisogni standard, oltre a rivestire di per sé un importante valore in termini di patrimoni informativo, garantisce un notevole grado di robustezza alla procedura di stima dei fabbisogni, consentendo di raggiungere elevati i livelli di precisione nell'individuazione del fabbisogno delle diverse realtà territoriali.

Sempre con riferimento all'attuazione della procedura di individuazione dei fabbisogni standard degli enti locali, ai sensi del decreto legislativo n. 216 del 2010, bisogna ricordare che il programma di lavoro presentato il 12 novembre 2013 del Commissario straordinario per la revisione della spesa e discusso dal Comitato interministeriale per la revisione della spesa pubblica, dedica particolare attuazione alla tematica in argomento.

Altri due capitoli importanti sono da ricordare soltanto riguardo alle ben note tematiche relative all'addizionale regionale e comunale dell'IRPEF e alla compartecipazione regionale all'IVA e all'attuazione Pag. 6del principio di territorialità dei comuni sulle quali vi sono anche qui dalle note allegate.

A questo proposito, va ricordato che, mentre in passato la compartecipazione regionale dell'IVA era ripartita tra le regioni a statuto ordinario sulla base delle statistiche relative ai consumi delle famiglie rilevate a livello regionale, in futuro la ripartizione dovrebbe avvenire sulla base dei consumi regolarmente tassati e che si desumono dai dati forniti dai contribuenti nelle loro dichiarazioni annuali dell'IVA.

In merito all'attuazione di simile disposizione, sono ancora in corso le istruttorie tra i diversi competenti dipartimenti del Ministero dell'economia e delle finanze coinvolti nell'attuazione della norma. Lo schema di decreto ministeriale predisposto, dunque, prevede, in estrema sintesi, che sia attribuita alle regioni che abbiano attuato determinate attività normative o amministrative per contrastare il fenomeno dell'evasione fiscale, l'IVA riscossa a seguito di accertamenti in materia di addizionale regionale IRPEF e IRAP eseguiti all'Agenzia delle entrate. La quota dell'IVA e il suo accertamento spettante alle regioni è quella pari corrisposta agli stessi enti negli anni coperti dall'accertamento medesimo.

Relativamente alle autonomie speciali, occorre ricordare che l'articolo 1, comma 2, della legge n. 42 del 2009 stabilisce che agli enti ad autonomia differenziata si applicano le disposizioni relative rispettivamente al finanziamento delle città metropolitane, alla perequazione infrastrutturale e al coordinamento della finanza delle regioni a statuto speciale e province autonome.

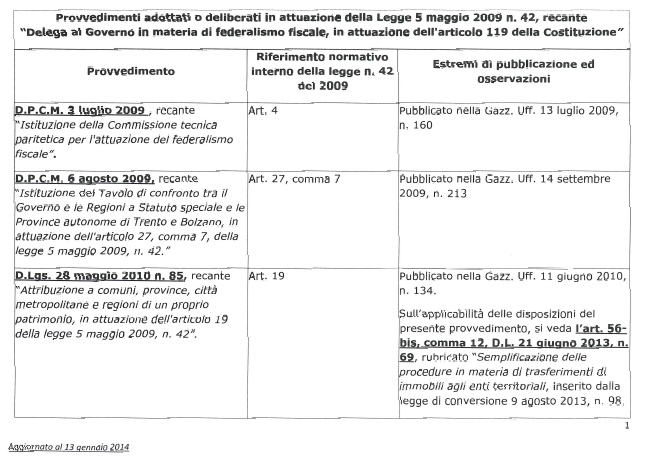

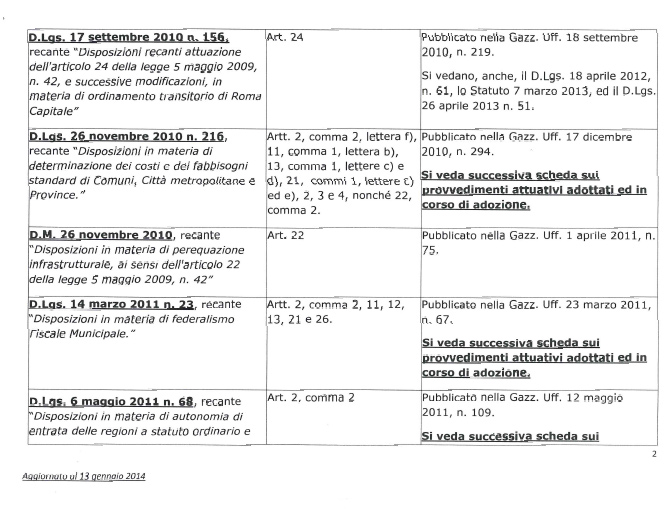

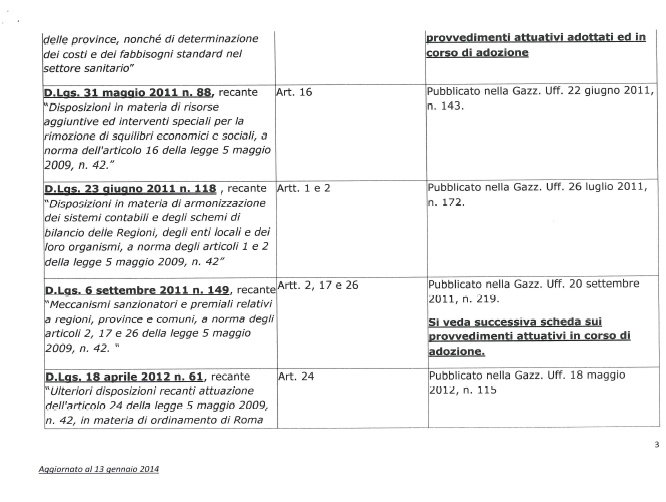

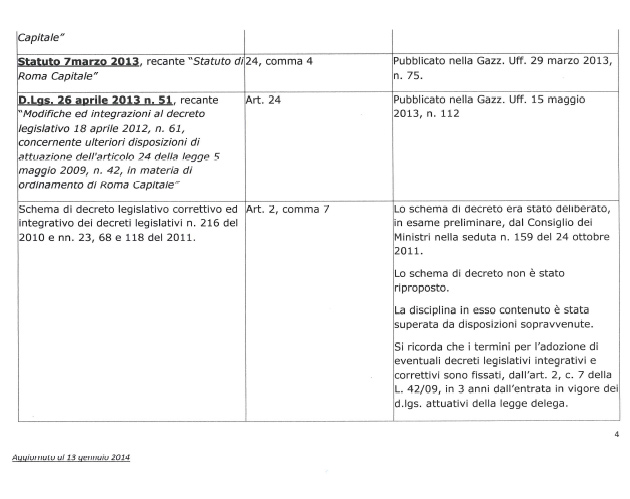

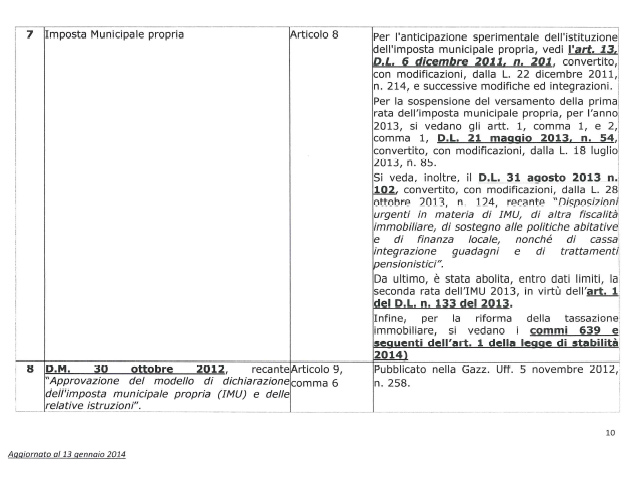

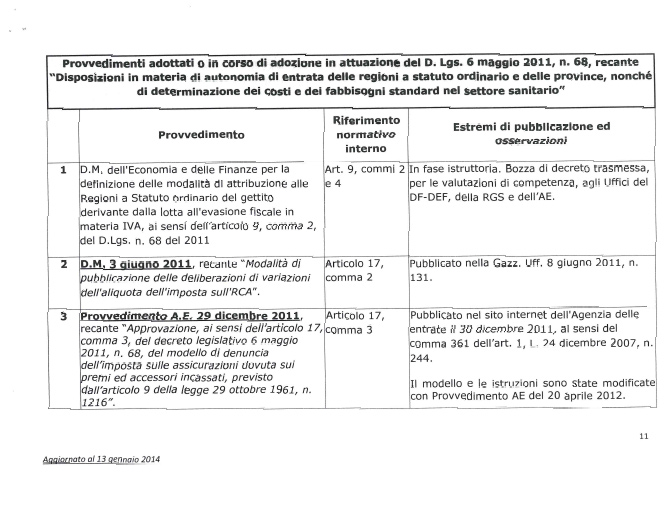

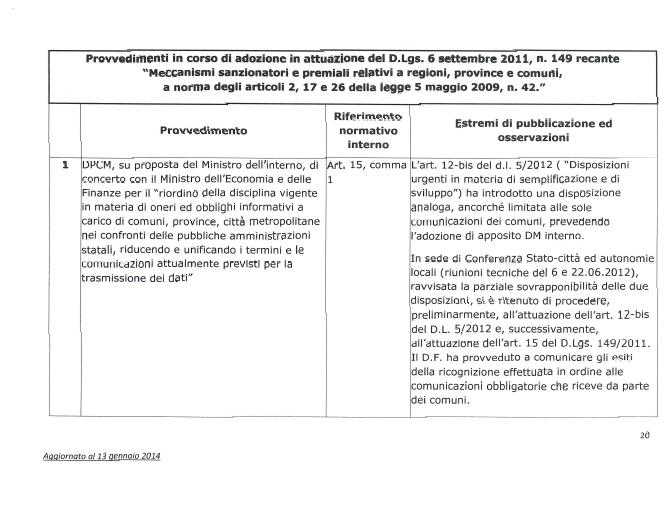

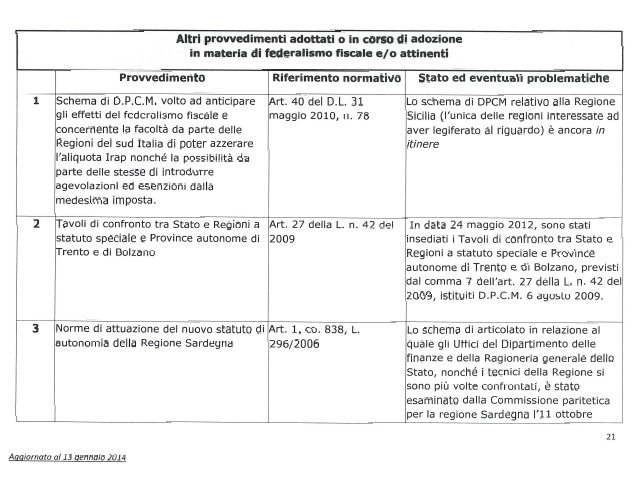

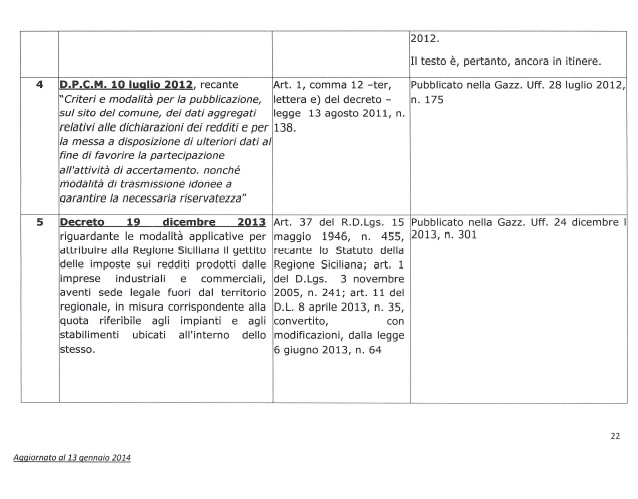

Per quanto concerne lo stato di attuazione di tutti i decreti legislativi approvati, comprensivi dei conseguenti atti amministrativi, si allega un prospetto aggiornato al 13 gennaio 2014, riepilogativo dei provvedimenti adottati in ordine all'attuazione complessiva delle disposizioni (vedi allegati 2 e 3).

Un altro importante capitolo del federalismo riguarda il patto di stabilità interno. Con la legge di stabilità 2014, le normative prevedono che si introducano per gli anni 2014-2016 alcune novità alla disciplina del patto di stabilità interno agli enti locali, innanzitutto il contributo degli enti locali al risanamento della finanza pubblica. In particolare, per l'anno 2014, è previsto un allentamento del patto di stabilità interno per complessivi 1.500 milioni di euro, conseguito mediante l'esclusione dal patto dei pagamenti in conto capitale per un importo massimo di 1.000 milioni di euro e l'esclusione per un importo complessivo di 500 milioni dai pagamenti che saranno sostenuti per estinguere i debiti in conto capitale.

Sono, invece, confermati per il 2014 i cosiddetti patti di solidarietà, e cioè i patti regionali verticali ed orizzontali, grazie ai quali le province e i comuni soggetti al patto interno possono beneficiare di maggiori spazi finanziari ceduti, rispettivamente, dalla regione di appartenenza e dagli altri enti locali.

È stato, inoltre, sospeso per il 2014 il meccanismo della virtuosità e introdotto un meccanismo finalizzato alla riduzione dell'obiettivo degli enti che partecipano alla sperimentazione di cui all'articolo 36 del decreto legislativo n. 118 del 2011.

Inoltre, al fine di sterilizzare gli effetti negativi degli obiettivi del patto di stabilità interno connessi alla gestione di funzioni e servizi in forma associata, è prevista una riduzione degli obiettivi dei comuni che gestiscono, in quanto capofila, funzioni e servizi in forma associata compensata dal corrispondente aumento degli obiettivi dei comuni associati non capofila.

Infine, per l'anno 2014, limitatamente ai comuni, è stata introdotta una clausola di salvaguardia volta a prevedere che l'obiettivo di saldo finanziario sia rideterminato, fermo restando l'obiettivo complessivo di comparto, in modo da garantire che per nessun comune si realizzi un peggioramento superiore al 15 per cento rispetto all'obiettivo del saldo 2014 calcolato sulla spesa corrente 2007-2009 con le modalità previste dalla normativa previgente.

In merito alle prospettive future, sarà necessario avviare le opportune modifiche Pag. 7e tener conto dell'introduzione in Costituzione del principio del pareggio di bilancio, in linea con l'orientamento manifestato dal Ministro dell'economia e delle finanze nel corso dell'audizione delle Commissioni riunite del 3 luglio 2012, di cui si riporta la parte interessata.

«Occorre avviare un processo di graduale cambiamento dei vincoli di bilancio e, nella salvaguardia degli equilibri di finanza pubblica, arrivare a un superamento delle attuali regole del patto di stabilità interno, oggi molto criticate per gli effetti negativi che hanno sull'attività di investimento degli enti territoriali. È auspicabile giungere a ragionare in termini di bilancio uniforme per tutti gli enti, in attuazione della riforma che introduce il principio dell'equilibrio di bilancio in Costituzione. Tale processo richiede gradualità in vista della completa attuazione del nuovo assetto finanziario e contabile definito dalla legge n. 42 del 2009, in base alla quale ciascun ente disporrà di risorse proprie perequative per finanziare i propri fabbisogni standardizzati».

Relativamente al patto di stabilità interno con le regioni, con la legge di stabilità 2014 è stato eliminato il tetto di spesa espresso in termini di competenza e per le regioni rimane solo un vincolo, cioè quello euro compatibile.

Altro elemento utile è quello della riscossione dei tributi. Evidenzio che, con la legge di stabilità 2014, è stata prorogata al 31 dicembre 2014 la possibilità per i comuni di avvalersi, per la riscossione dei tributi, di Equitalia Spa. A partire dal 2015, pertanto, i comuni potranno provvedere, per l'attività di gestione e riscossione delle proprie entrate, in maniera diretta anche tramite la costituzione di consorzi.

L'altro ultimo tema che voglio trattare riguarda il federalismo demaniale. Il patrimonio pubblico è già per la maggior parte di proprietà delle regioni e degli enti territoriali. Secondo i dati del Dipartimento del Tesoro, circa l'80 per cento delle unità immobiliari e il 98 per cento dei terreni è di proprietà degli enti locali. Il legislatore, nel prevedere il trasferimento alle regioni ed enti locali del patrimonio immobiliare dello Stato, ha inteso promuovere la massima rifunzionalizzazione a livello locale o, perlomeno, della parte di esso suscettibile di tale trasformazione.

In particolare, per il demanio storico-artistico, è operativa la procedura prevista dall'articolo 5, comma 5, del suddetto decreto legislativo, che prevede il trasferimento gratuito alle regioni e agli enti territoriali degli immobili o complessi immobiliari dello Stato a fronte della presentazione da parte degli enti acquirenti di un progetto di valorizzazione sottoposto al vaglio del Ministero dei beni e delle attività culturali e del turismo.

A oggi, sono pervenute 409 istanze, delle quali 30 sono già state definite positivamente con la stipula degli accordi di valorizzazione; per altre 22, sono già stati formalizzati gli atti definitivi di trasferimento di proprietà.

Per il demanio pubblico idrico e marittimo, il decreto 85 del 2010 ha già previsto il trasferimento di proprietà e attende solo l'emanazione dei decreti attuativi, che andranno sicuramente fatti. La stessa situazione era presente per i fabbricati facenti parte del patrimonio disponibile dello Stato.

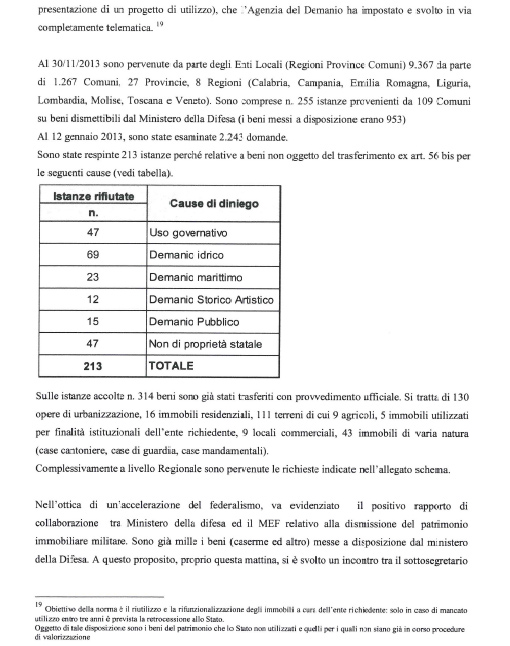

Un passo avanti importante è stato compiuto con l'articolo 56-bis del decreto-legge 21 giugno 2013, n. 69, il famoso «decreto del Fare». Il Governo ha impresso un nuovo e forte impulso all'operazione di federalismo demaniale relativamente ai terreni e fabbricati, prevedendo il trasferimento a titolo gratuito con una procedura fortemente semplificata (nessun vincolo alla presentazione di un progetto di utilizzo) che l'Agenzia del demanio ha impostato e svolto in via completamente telematica.

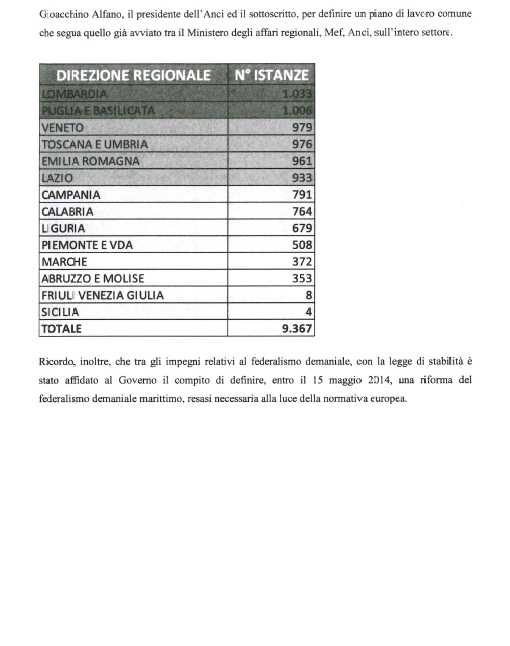

Al 31 novembre 2013, data entro la quale bisognava inviare la domanda, sono pervenute da parte degli enti locali 9.367 richieste di beni relative a 1.267 comuni, 27 province e 8 regioni (Calabria, Campania, Emilia-Romagna, Liguria, Lombardia, Toscana, Molise e Veneto). Sono comprese Pag. 8255 istanze provenienti da 109 comuni su beni dismettibili dal Ministero della difesa.

Al 12 gennaio 2013, sono state esaminate 2.243 domande: ne sono state respinte 213 perché i beni non erano oggetto di trasferimento, Come riportato nella tabella allegata (vedi pagina 12 dell'allegato 1). Sulle istanze accolte, 314 sono già state trasferite con provvedimento ufficiale. Si tratta di 130 opere di urbanizzazione, 16 immobili residenziali, 111 terreni, di cui 9 agricoli, 5 immobili utilizzati per finalità istituzionali dall'ente richiedente, 9 locali commerciali, 43 immobili di natura varia.

Nell'ottica di accelerazione del federalismo, va evidenziato il positivo rapporto di collaborazione tra Ministero della difesa e Ministero dell'economia e delle finanze relativo alla dismissione del patrimonio immobiliare militare. Sono già 1.000 i beni (caserme e altro) messi a disposizione dal Ministero della difesa.

A questo proposito, proprio questa mattina si è svolto un incontro tra il sottosegretario Gioacchino Alfano, il presidente dell'ANCI e il sottoscritto per definire un piano di lavoro comune che segua quello già avviato tra Ministero per gli affari regionali, Ministero dell'economia e delle finanze e ANCI, sull'intero settore.

Ricordo, inoltre e infine, che, tra gli impegni relativi al federalismo demaniale, con la legge di stabilità 2014 è stato affidato al Governo il compito di definire entro il 15 maggio 2014 una riforma del federalismo demaniale marittimo resasi necessaria alla luce della normativa europea.

PRESIDENTE. Il sottosegretario Baretta ci ha offerto un quadro apparentemente rassicurante rispetto all'incedere della tempistica del federalismo fiscale nei suoi diversi aspetti, su alcuni dei quali, quello del federalismo demaniale, avevamo già ascoltato in precedenza gli obiettivi ambiziosi del Governo. Qua ci sono altri riferimenti, altri dati interessanti.

Provo a rompere il ghiaccio sulla questione della riscossione dei tributi. Da più parti si sente l'esigenza di emanciparsi da Equitalia anche per motivazioni politiche e, siccome è stata prorogata al 31 dicembre 2014 la possibilità di continuare ad avvalersi di Equitalia, vorrei sapere quante e quali realtà hanno deciso di «emanciparsi» già alla data attuale.

Questo è un argomento che intendo affrontare e preannuncio che all'Ufficio di Presidenza porrò la questione di audire il dottor Befera per toccare anche quest'aspetto. Vorrei conoscere lo stato dell'arte con riferimento a chi ha deciso di andare a una riscossione autonoma e non da Equitalia.

Do ora la parola agli onorevoli deputati e senatori che intendano intervenire per porre quesiti o formulare osservazioni.

DANIELE MARANTELLI. Nella parte finale è stato ricordato l'incontro recentissimo con ANCI e il Governo per gli immobili riguardanti il Ministero della difesa: può fornirci ulteriori notizie ? Mi riferisco a diversi casi conosciuti.

CLAUDIO BROGLIA. Si può avere il prospetto riepilogativo degli atti amministrativi adottati ?

Stiamo per esprimere il parere su un provvedimento di federalismo fiscale che riguarda tutti gli enti; per le province siamo in fase di dismissione, così andiamo a identificare costi standard per un ente che si trasformerà in maniera profonda o, addirittura, cesserà per molte delle sue funzioni. Lo stesso ragionamento può valere anche per i comuni.

A fronte del riordino delle funzioni che non afferiranno più alle province, che potrebbero andare o alle regioni o agli enti locali, si vanno di nuovo a rivisitare funzioni e ruoli, con il rischio di modificare di nuovo non il singolo costo standard, ma il costo intero del servizio. Vorrei capire se, accanto a quello di abolizione delle province, il Governo sta pensando seriamente a un disegno complessivo del riordino della forma di Stato, dal Parlamento alle regioni, che parli di macroregioni, di città metropolitane ed enti locali.

Mi preme anche sottolineare, questione che il sottosegretario conosce bene, che il federalismo fiscale e i costi standard Pag. 9vanno bene in presenza di un'autonomia fiscale completa. Credo che sebbene l'IUC sia un'imposizione autonoma dei comuni, a mio avviso serve un disegno che riorganizzi anche l'IMU, prevedendo meccanismi compensativi, ma che faccia diventare anche quell'imposta completamente comunale nelle forme e nel rispetto del gettito di cui lo Stato ha necessità, quindi anche rivedendo il fondo di solidarietà anche fino all'azzeramento se la contropartita è la tenuta locale sull'IMU, sull'imposta municipale unica. Questo ulteriore pezzettino contribuirebbe alla vera autonomia fiscale impositiva degli enti locali.

PRESIDENTE. Ho colto un altro passaggio a mio avviso centrale in termini strategici nella relazione. Parlando del patto di stabilità interno, si coglie un dato che mi sembra abbastanza trascurato nel dibattito anche politico e parlamentare di incrociarlo con la riforma non del pareggio di bilancio, ma più correttamente, come sappiamo, dell'equilibrio di bilancio, che è in Costituzione e che, come è noto, non riguarda semplicemente lo Stato, ma che a cascata dovrebbe riguardare tutti gli organi della Repubblica.

Siamo di fronte, quindi, a un dettato costituzionale che diventerà ed è diventato pienamente operativo dal 1 gennaio 2014 per tanti aspetti. Per altri aspetti, abbiamo ancora una finestra di un anno per la sua applicazione, ma ritengo che le leggi ordinarie e i vari decreti emergenziali prodotti in serie non possano trascurare il fatto che prima o poi si impatterà con obblighi di natura sovraordinata, cioè la legge organica di bilancio costituzionale e la Costituzione stessa.

Tutto il dibattito sul patto di stabilità interno, quindi, dovrà compiere un salto di qualità ed è inevitabile, quindi, anche il discorso dell'equilibrio di bilancio. Ogni singola amministrazione dovrà utilizzare i fabbisogni dei costi standard perché discutiamo di aspetti – discuteremo anche le note metodologiche – funzionali all'entrata in vigore di quella disposizione costituzionale, che ribadisco, avendo quel tipo di rango, non può essere modificata da un decreto-legge. Non si può, il 29 dicembre, emanare un decreto-legge Milleproroghe e così prorogare anche la Costituzione. Non credo che la Costituzione possa essere prorogata con un decreto-legge, tanto per intenderci.

Credo, quindi, che abbiamo poco tempo a disposizione. Ho colto quest'accenno che giudico importante. Vorrei che fosse ulteriormente sviluppato.

CLAUDIO BROGLIA. Personalmente, ho colto una sfumatura che mi piacerebbe fosse colta in un altro senso. Si afferma che, in caso di associazione di comuni, si prevede che per il comune capofila si possa allentare il patto di stabilità sempre a saldo zero perché la richiesta passa agli altri comuni associati.

Invertirei il ragionamento. Soprattutto nelle unioni comunali – le associazioni sono ancora forme volontarie che ritengo andrebbero superate – potrebbe funzionare una sorta di patto orizzontale e, se l'unione comprende sei enti, tutti e sei dovrebbero garantire il patto di stabilità. Questo, a mio avviso, aiuterebbe molto a costruire sistemi di unioni più forti. È, infatti, un meccanismo di solidarietà vero, che consente, per esempio, di avere delle leve dal punto di vista sia del personale sia degli investimenti, sia della realizzazione degli uffici.

È pur vero che, per alcune questioni, le unioni superano il patto stabilità ma, per esempio, sul personale non si può realizzare perché la somma del personale dei comuni aderenti alla stessa unione non deve di per sé, per ogni singolo comune, superare le spese precedenti, per cui di fatto non si applica. Se fosse consentita una sorta di patto orizzontale tra chi si unisce, quel processo di unione dei comuni si favorirebbe davvero in termini concreti.

PRESIDENTE. Do la parola al sottosegretario Baretta per la replica.

PIER PAOLO BARETTA, Sottosegretario di Stato all'Economia e alle Finanze. Non dispongo immediatamente dei dati Pag. 10relativi alla riscossione, ma mi faccio carico di farglieli avere relativamente ai comuni che si sono già organizzati.

Potrei sbagliarmi, ma la sensazione è, dalle informazioni, che non siano ancora molti e che in qualche modo la proroga sia stata richiesta proprio per avere quest'anno di transizione e valutare anche quali sono le forme di consorzio. Dovremmo ragionarci insieme per evitare che si vada anche a un eccesso di frantumazione pur nella libertà. In parte, questo tema incide anche con la delega fiscale, che ci auguriamo sia approvata il più rapidamente possibile ed è all'esame del Senato in queste ore.

Per quanto riguarda la seconda questione, il problema che abbiamo di fronte, da cui è nata l'esigenza di un confronto serrato non solo tra i due ministeri che stanno collaborando, Economia e Difesa, ma anche con l'ANCI, è legato a una questione molto delicata che prevede il problema della destinazione d'uso.

I beni di origine militare del demanio militare presentano due particolarità, tra cui c’è un livello di insindacabilità sulla loro disponibilità legata alle esigenze che l'Esercito può manifestare. Sappiamo che, con la riduzione dei numeri dell'Esercito, abbiamo situazioni variegate, non abbiamo caserme piene e vuote, ma vuote, semipiene e anche con situazioni di servizi differenziati.

Un primo problema, allora, che ovviamente e comprensibilmente il Ministero della difesa pone, è che, laddove si sono liberate le caserme, c’è il problema che torno ad affrontare della destinazione d'uso; laddove, però, ci fossero situazioni di occupazione parziale, c’è il problema della ridestinazione. Questo apre due questioni. La prima è la nuova allocazione, cioè quali altri immobili; la seconda riguarda i costi di quell'allocazione.

Dal prospetto che il Ministero della difesa ci ha presentato su alcune situazioni, emerge una situazione del tipo, ad esempio, che una caserma può essere dismessa nel 2015, un'altra nel 2016, un'altra ancora nel 2018. Approfondendo il tema, si capisce che queste date non sono necessariamente legate alla difficoltà obiettiva di trasferimento, ma ai costi che comporta. Il Ministero della difesa è in grado di sopportare i costi di trasferimento distribuiti nell'arco di alcuni anni e, qualora vi fosse un concorso di anticipo di quei costi, potrebbero addirittura essere liberate in maniera anticipata. Questo è un primo elemento che va preso in considerazione.

La seconda questione, che in parte si collega, è quella della destinazione d'uso. Su questo, vorremmo studiare con l'ANCI delle norme che consentano, in caso di dismissione da parte del Ministero della difesa di ulteriori beni, caserme principalmente, ma non solo quello, la possibilità di procedure accelerate di cambiamento della destinazione d'uso.

Questo consentirebbe di aprire anche al mercato, ma esiste una doppia obiezione. L'obiezione del cedente, in questo caso l'Esercito, è che talvolta, dopo la liberazione, il bene resta vuoto. L'obiezione dell'acquirente è la mancanza di destinazioni e la necessità di trovare una procedura accelerata. Questo è l'oggetto vero dell'incontro avuto e che porterà a un tavolo di confronto tra i due Ministeri e l'ANCI per arrivare in tempi brevi a produrre norme che risolvano le questioni del costo del trasferimento e della destinazione d'uso.

Per quanto riguarda la questione posta dal senatore Broglia su funzioni e ruoli, posso rispondere ovviamente solo per la parte di competenza del mio Ministero e non ritengo opportuno, pur avendo delle opinioni, intervenire sull'intera partita.

Non v’è dubbio, però, che il superamento delle province non è accompagnato da un dibattito sulla distribuzione delle funzioni, per cui ci troviamo, dal punto di vista fiscale, ma anche in generale, di fronte al fatto che constatiamo un processo, ci auguriamo accelerato, di completamento di quest'iter così come è stato deciso, ma non disponendo ancora di una ridefinizione dell'allocazione delle funzioni.

Questo comporta un'incertezza anche dal punto di vista delle scelte istituzionali, Pag. 11ma anche di carattere fiscale. È evidente, infatti, che lo spostamento dei pesi e delle misure può comportare una riorganizzazione complessiva del quadro di riferimento.

L'unico elemento intermedio di cui disponiamo oggi, ma non ancora fiscalmente definito per le ragioni che ho appena descritto, sono le città metropolitane. Sappiamo che queste sono un percorso consolidato, ma sono dieci in una situazione molto più ampia in Italia, per cui c’è prudenza anche da parte nostra a immaginare una nuova configurazione fiscale tarata sulla legislazione attuale. È una legislazione in divenire. Sicuramente, quindi, dal punto di vista anche del mio Ministero, al più presto andrà compiuto un passo in avanti nella ridefinizione del quadro.

Sull'altra questione, senatore Broglia, in linea generale, dico come premessa, come già nella relazione, che, indipendentemente dalle opinioni di merito, stiamo conducendo un ragionamento di carattere più tecnico. La ragione che ha mosso il Ministero dell'economia nella valutazione politica quando si è presentato politicamente l'obbligo al superamento dell'IMU, una decisione politica venuta prima, è stata quella di cogliere quest'occasione per un passo in avanti verso un'ipotesi di tipo federale.

Il presupposto è che in via teorica, come sarebbe oggetto interessante di approfondimento, presidente, bisognerebbe tendere a una sempre più netta distinzione tra la tassa a carico dello Stato, l'IRPEF, e quelle le a carico dei comuni. Non vi è nessuna obiezione di principio alla sua osservazione.

È chiaro quale sia il punto debole, di obiezione, che non è di principio, ma di sostanza: oggi, non siamo in grado di porre in essere un'operazione di questo tipo per le ragioni di quadro finanziario dello Stato, ma in linea generale. Non a caso cito l'IRPEF da un lato e la casa dall'altro. Forse solo l'IVA può mantenere un elemento di compartecipazione, come peraltro era già stato affrontato quando discutemmo della prima fase del federalismo fiscale con i Ministri dell'epoca Tremonti e Calderoli. In via teorica, invece, l'IRPEF a carico dello Stato e tutto il resto a carico degli enti locali può rappresentare un elemento di chiarimento.

In quest'ottica riprendo a questo punto la considerazione del Presidente Giorgetti, che ringrazio di averla colta, probabilmente l'accenno diplomatico, ma sufficientemente chiaro, che ho fatto, e cioè che vorremmo superare il patto di stabilità e superarlo in tempi che coincidano con l'applicazione dell'equilibrio di bilancio che, come giustamente ricorda il Presidente Giorgetti e ben ricordiamo dalla discussione, non è una questione dello Stato centrale, ma dell'intera pubblica amministrazione.

In quella prospettiva e con quelle date, il fatto che si vada verso un superamento del patto di stabilità comporterà un allentamento ulteriore o, comunque, una ridefinizione migliore dei ruoli tra Stato centrale ed enti locali. In quest'ottica, un ulteriore elemento di ragionamento nella direzione prospettata può essere concepito e immaginato.

Un'ulteriore osservazione riguarda la questione dei comuni. Il problema del comune capofila è nato dal fatto che l'unione dei comuni è esente dal patto, ma i comuni che ne fanno parte non lo sono. Questo aveva creato una situazione di squilibrio, da cui la norma. La verità è che dovremmo, come ci siamo detti anche direttamente tra noi, favorire ulteriormente l'associazione dei comuni, e quindi anche fiscalmente metterci nell'ottica che dobbiamo premiarli.

In questo senso, come lei ricorda, c’è stata una discussione relativa al fatto di esentare dal patto i comuni più piccoli, operazione valida fino a un certo punto. Tale esenzione, infatti, può congelare la voglia di associarsi, mentre dovremmo immaginare ulteriori elementi di rafforzamento dell'unione dei comuni. Mi sembra, per riprendere un'osservazione del presidente, che, al di là di un maggiore o minore ottimismo, che esista un percorso avviato. Siamo convinti dell'attività e della Pag. 12bontà del federalismo non solo fiscale e ho fatto prima cenno anche a quello demaniale.

L'esperienza di questi sei mesi del «decreto del fare» è molto interessante. Ha messo in evidenza, per esempio, una necessità anche da parte dei comuni stessi di prendere coscienza della loro identità federale. La richiesta dei beni implica non solo averli, ma un approccio direi anche culturale di carattere diverso. In quest'ottica, Presidente, confermo tutta la disponibilità a qualsiasi ulteriore richiesta che abbia a incontri ulteriori.

PRESIDENTE. Naturalmente, come ho anticipato, chiederemo anche ad alti funzionari del Ministero dell'economia di venire a spiegarci alcune questioni. Ho parlato prima del dottor Befera. Credo che chiederemo l'audizione, se l'Ufficio di Presidenza ci seguirà, anche del dottor Cottarelli, che si occupa di spending review.

Peraltro, da questi processi che si sono innestati può darsi emergano anche delle sorprese. La relazione che ci ha portato l'onorevole Baretta, ad esempio, presenta un aspetto importante: per quanto riguarda l'IVA, il principio di territorialità, si è ormai al punto di passare dalle statistiche alla realtà. Non so se questo farà emergere qualche sorpresa rispetto alla distribuzione sul territorio.

Come ulteriore passaggio decisivo, se andranno in porto le istruttorie per ripartire il maggior gettito dal recupero dell'evasione e, finalmente, potremo concretamente introdurre un criterio di premialità a quelle regioni che collaborano al recupero dell'evasione fiscale, che vedono ritornare sul territorio quest'IVA recuperata, con un meccanismo che in modo sotterraneo, poco visibile, si è messo in moto, si potrebbe presentare qualche sorpresa anche in termini redistributivi delle risorse.

Ringrazio il sottosegretario Baretta, che è anche un amico che con me ha contribuito nei lavori della Commissione bilancio della scorsa legislatura a concepire tanti di questi provvedimenti, e tutti gli intervenuti.

Autorizzo la pubblicazione della documentazione consegnata in allegato al resoconto stenografico della seduta odierna (vedi allegati).

Dichiaro conclusa l'audizione.

La seduta termina alle 16.

Pag. 13ALLEGATO 1

ALLEGATO 2

ALLEGATO 3