Sulla pubblicità dei lavori:

Ravetto Laura , Presidente ... 2

INDAGINE CONOSCITIVA SULL'IMPIEGO DI LAVORATORI IMMIGRATI NELLE ATTIVITÀ INDUSTRIALI, PRODUTTIVE E AGRICOLE

Audizione del Capo del III Reparto-Operazioni della Guardia di finanza, Generale di Brigata Stefano Screpanti.

Ravetto Laura , Presidente ... 2

Screpanti Stefano , Generale di Brigata Capo del III Reparto-Operazioni della Guardia di finanza ... 3

Ravetto Laura , Presidente ... 10

Ginetti Nadia ... 10

Mazzoni Riccardo ... 10

Ravetto Laura , Presidente ... 11

Orellana Luis Alberto ... 11

Arrigoni Paolo ... 11

Ravetto Laura , Presidente ... 11

Screpanti Stefano , Generale di Brigata Capo del III Reparto-Operazioni della Guardia di finanza ... 11

Ravetto Laura , Presidente ... 12

Screpanti Stefano , Generale di Brigata Capo del III Reparto-Operazioni della Guardia di finanza ... 12

Ravetto Laura , Presidente ... 13

ALLEGATO: Documentazione illustrata ... 13

PRESIDENZA DELLA PRESIDENTE LAURA RAVETTO

La seduta comincia alle 8.35.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata mediante la trasmissione diretta sulla web-tv della Camera dei deputati.

(Così rimane stabilito).

Audizione del Capo del III Reparto-Operazioni della Guardia di finanza, Generale di Brigata Stefano Screpanti.

PRESIDENTE. Come sapete, l'audizione odierna reca l'ascolto del Generale di brigata Stefano Screpanti, comandante III reparto operazioni della Guardia di finanza.

Generale, molte grazie di essere qui con noi. Il Comitato bicamerale Schengen è composto da senatori e deputati e sta ormai lavorando, mi permetto di dire con grande successo, su due indagini conoscitive. Una riguarda i flussi migratori e l'altra l'impiego dei lavoratori immigrati nel nostro tessuto sociale. Con particolare riferimento a questa seconda indagine, per cui l'abbiamo chiamata qui e la ringraziamo di essere venuto, ci siamo focalizzati in particolar modo sulla tematica relativa ai cosiddetti money transfer.

In particolare, abbiamo audito dei soggetti, camere di commercio, ispettorati del lavoro, ad esempio nell'area di Prato, dove, come tutti sappiamo, c’è una comunità cinese diffusa. È emerso, da questo punto di vista, anche a seguito delle domande dei colleghi ad altri auditi, che effettivamente c’è un vero e proprio problema.

Questi money transfer paiono essere aperti con estrema facilità, consentire di inviare soldi all'estero con estrema facilità. Non è necessario lasciare documenti molto specifici, se non quello di identità. Non è necessario aprire un conto bancario. Le somme che risultano al Comitato essere rimesse dai lavoratori sembrano piuttosto importanti. Secondo un'analisi del Centro Studi Impresa Lavoro sull'elaborazione di dati di Banca d'Italia, dal 2005 al 2014 le rimesse dei lavoratori stranieri in Italia ai loro Paesi di origine hanno raggiunto la cifra considerevole di quasi 60 miliardi di euro, anche se la crisi economica italiana ha comportato negli ultimi anni una significativa contrazione delle somme inviate da questi lavoratori ai loro Paesi. Dai 7,394 miliardi del 2011 si è passati a 6,833 miliardi del 2012, con un -7,6 per cento, fino a 5,503 miliardi del 2014, con -38 per cento.

Risulta al Comitato, in base alle elaborazioni sviluppate dalla Fondazione Leone Moressa sui dati della Banca d'Italia, che nel 2013 l'ammontare delle rimesse dei lavoratori stranieri verso l'estero, in gran parte effettuate tramite appunto questi money transfer, si è attestata intorno ai 5,5 miliardi di euro. Considerato il valore dei trasferimenti per ogni straniero residente, Prato si distinguerebbe per l'ammontare più alto, pari a 5.500 euro pro capite, seguìta da Catania con 4.300 euro pro capite.Pag. 3

Le regioni che spiccherebbero per il maggior volume di rimesse sono la Lombardia, il Lazio e la Toscana, e, per quanto attiene alle aree di destinazione, la Cina rimane il primo Paese beneficiario con circa il 20 per cento delle rimesse, seguìto dalla Romania, 15,7 per cento, e dal Bangladesh, 6,3 per cento.

Il 20 maggio scorso questo Comitato ha audito, ma nell'ambito dell'indagine sui flussi migratori, il Generale Saverio Capolupo, Comandante generale della Guardia di finanza, il quale ci ha riferito che la quantità di moneta che circola nei canali non ufficiali probabilmente si avvicina a quella che transita per i canali ufficiali e che il problema dei money transfer è ben noto a voi esponenti della Guardia di finanza e che, naturalmente, è fonte di preoccupazione, perché costituisce un sistema per trasferire capitali di fatto quasi in anonimato. Una delle caratteristiche peculiari, come abbiamo detto, è proprio quella di non richiedere particolari documenti di identificazione.

Secondo quanto rivelato dall'agenzia americana Associated Press e riportato da fonti di stampa italiane, in particolare Il Sole 24 Ore del 25 giugno 2015, un'inchiesta della Guardia di finanza durata quattro anni avrebbe indagato sui capitali accumulati dalla comunità cinese in Italia e avrebbe scoperto che un totale di ben 4,5 miliardi di euro, frutto per lo più di attività non necessariamente trasparenti, sarebbe stato inviato in Cina con un servizio di money transfer, evitando il pagamento di qualunque imposta.

Secondo quanto riportato da tali fonti, quasi la metà della somma sarebbe arrivata in Cina passando per uno dei più grandi istituti finanziari del Paese, la Bank of China, la quale avrebbe incassato in questo modo l'equivalente di 758.000 euro in commissioni sui trasferimenti. Parliamo di fonti di stampa. Non so se potrà darci conferma di quanto sto dicendo. Non sappiamo se le notizie siano confermabili. Lo chiediamo anche a lei in generale.

Sempre secondo Il Sole 24 Ore del 20 giugno 2015, si sarebbe anche appreso che la procura di Firenze, a seguito di tale inchiesta, avrebbe chiesto il rinvio a giudizio di ben 297 persone e per la Bank of China stessa. Tra l'altro, ci sarebbero esponenti delle filiali italiane. Non so se disponga di informazioni per noi su questo o se, in generale, siano in corso indagini in tal senso.

Le chiediamo, quindi, di fornire indicazioni in generale sulla sua opinione relativamente a questi money transfer. Il Comitato ha l'ambizione di essere il momento di raccordo tra Esecutivo e Aule. So, per esempio, che sono depositate da parte dei colleghi alcune proposte legislative per una regolamentazione diversa dei money transfer: ha dei suggerimenti in tal senso ? In generale, può darci qualche indicazione, magari anche proprio sull'area di Prato, sull'attività che la Guardia di finanza ha posto in essere ?

La ringrazio e le lascio la parola. La seduta è pubblica, ma se desidera segretare dei passaggi, possiamo segretare l'audizione. Al termine del suo intervento i colleghi potranno rivolgerle delle domande.

STEFANO SCREPANTI, Generale di Brigata Capo del III Reparto-Operazioni della Guardia di finanza. Signora presidente, grazie per aver consentito alla Guardia di finanza di dare un ulteriore contributo ai lavori del Comitato. Porto i saluti e i ringraziamenti del Comandante generale, rispetto alla cui audizione dello scorso 20 giugno questa rappresenta un completamento. Visto che i temi sono tanti, andrei subito al nocciolo della questione.

Parliamo di movimentazione di flussi finanziari, tema connesso alla gestione dei traffici illeciti, compreso quello dell'immigrazione. Ci muoviamo in un quadro normativo che vede il nostro Paese dotato di una normativa di prevenzione dell'utilizzo del sistema finanziario per scopi di riciclaggio. I decreti legislativi nn. 109 e 231 del 2007 attribuiscono al Corpo competenze specialistiche e pongono a carico di operatori del settore, finanziari e no, alcuni fondamentali adempimenti, come Pag. 4l'adeguata verifica della clientela, la registrazione dei rapporti e delle operazioni, l'individuazione di segnalazioni per operazioni sospette.

La platea dei soggetti obbligati a questi adempimenti è molto ampia. È andata progressivamente ampliandosi, dagli intermediari bancari e finanziari per arrivare a comprendere molti operatori non finanziari e professionisti, un bacino stimato in oltre 400.000 soggetti obbligati, che producono ogni anno circa 60.000 segnalazioni per operazioni sospette. Lascio il testo del mio intervento con dei dati allegati a disposizione della Commissione. Abbiamo già mandato un primo documento di approfondimento che riguarda anche il problema di Prato, su cui comunque potrò dire qualcosa.

Tuttavia, su questo sistema di presidio antiriciclaggio occorre confrontarsi con la diffusione di nuove tecnologie informatiche, che hanno favorito lo sviluppo di canali di pagamento alternativi, tra cui appunto i money transfer, canali gestiti in molti casi dai membri delle principali comunità etniche presenti in Italia, che operano anche in Paesi dove non esiste una legislazione antiriciclaggio o è assente un regolare circuito bancario. Permettono di trasferire denaro contante attraverso operatori tra loro collegati e localizzati nelle più disparate aree geografiche e sono di fatto assimilabili a dei veri e propri sportelli finanziari, sorti principalmente per agevolare le rimesse in patria degli immigrati.

Per effetto delle modifiche legislative introdotte negli ultimi anni, attraverso i money transfer non possono essere trasferiti in un'unica soluzione importi pari o superiori a mille euro. I dati della Banca d'Italia, in parte già citati, dicono che nel 2014 il valore delle rimesse verso l'estero, in gran parte effettuate tramite questo circuito finanziario, si è attestato appunto intorno ai 5,3 miliardi di euro.

Per quanto attiene l'area di destinazione, nel 2014 la Romania è stata il primo Paese beneficiario, con circa il 16,5 per cento dei trasferimenti, seguito dalla Cina, 15,4 per cento, e dal Bangladesh, circa il 6,8 per cento.

Decisamente inferiore è il valore delle rimesse verso altri Stati considerati sensibili in questo momento storico. Ad esempio, risultano inviati un milione di euro in Libia, 600.000 euro in Siria, 500.000 euro in Iraq. In complesso, si segnala una certa contrazione degli importi nel complesso movimentato rispetto al trend di crescita degli ultimi anni. Il picco era stato raggiunto nel 2011, con una massa di transazione che aveva raggiunto la soglia dei 7,7 miliardi. Le regioni che attraverso questi canali spiccano per il maggior volume di rimesse sono la Lombardia, il Lazio e la Toscana.

Le statistiche ufficiali ovviamente possono sottostimare il dato effettivo, in quanto non è possibile quantificare anche in via di approssimazione i trasferimenti che avvengono attraverso altri canali informali. In tal senso segnalo la rilevanza del cosiddetto metodo Hawala, che non lascia alcuna traccia documentale del flusso finanziario. Mediante questo sistema il cliente avvicina in Italia un mediatore, detto hawaladar, e gli consegna una somma di denaro da trasferire a un destinatario che si trova in un altro Paese. L’hawaladar italiano contatta il suo omologo estero, gli fornisce le dovute informazioni su chi sia il destinatario dei fondi e sull'importo della somma di denaro da consegnargli, sottraendo una commissione, e promette di saldare il debito in una data successiva. Non vengono cambiati strumenti di pagamento, in quanto le transazioni sono basate unicamente sull'onore e su un sistema di registrazione informale, quindi nessuna documentazione ufficiale. Il pagamento dei debiti tra gli hawaladar può assumere diverse forme, soprattutto attraverso meccanismi di compensazione.

Il circuito finanziario dei money transfer «classico» è strutturato su vari livelli: le multinazionali, che gestiscono la rete dei trasferimenti; gli istituti di pagamento, che possono essere nazionali tenuti all'iscrizione in un apposito elenco Pag. 5della Banca d'Italia, o comunitari, sottoposti alla vigilanza delle autorità del Paese d'origine, per il principio del cosiddetto home country control, che devono comunicare, cosiddetto passaporto comunitario, alla Banca d'Italia l'avvio dell'operatività del soggetto nel nostro Stato.

Poi ci sono gli agenti, che operano su mandato di istituti di pagamento nazionali o comunitari e rappresentano l'ultima anello della catena, vale a dire i punti vendita a diretto contatto con la clientela, collocati in strutture gestite per lo più da cittadini stranieri, spesso anche con poca padronanza della lingua italiana, che forniscono servizi di diversa natura, come agenzie di viaggio, bar, tabaccherie, internet point e call center.

Gli agenti intermediari comunitari, a differenza di coloro che operano per conto di istituti di pagamento nazionale, non sono tenuti a iscriversi all'albo gestito dall'Organismo degli agenti e dei mediatori creditizi, OAM, ente dotato di personalità giuridica di diritto privato, a sua volta vigilato da Banca d'Italia, istituito ai sensi del decreto legislativo n. 141 del 2010.

Questa è una prima asimmetria che pone alcuni problemi se consideriamo che l'iscrizione nei registri nazionali è garanzia del rispetto di predeterminati requisiti di onorabilità (come non aver riportato condanne per certi reati, non essere stato sottoposto a misure di prevenzione) e professionalità (frequenza di un corso di formazione) previste nel testo unico bancario e in apposito decreto del Ministro dell'economia e delle finanze del 2012.

L'iscrizione e la presenza nell'elenco è subordinata, appunto, alla formazione e all'aggiornamento professionale almeno una volta l'anno dei dipendenti e dei collaboratori che vengono a contatto con il pubblico. Queste condizioni, garanzia del corretto funzionamento del sistema finanziario, non trovano quindi diretta applicazione rispetto agli agenti dei Paesi membri dell'UE, le cui normative possono prevedere una diversa e meno stringente declinazione.

Ad esempio, sulla base dei dati forniti dalle competenti autorità di vigilanza, il numero di agenti che svolgono money transfer in Italia complessivamente attivi nel nostro Paese è pari a circa 15.000 unità, riconducibili nella quasi interezza, intorno al 90 per cento, proprio a operatori esteri. Parliamo, quindi, di soggetti che hanno la loro sede operativa prevalentemente nei grandi capoluoghi di regione (Roma, Milano, Napoli) sebbene si rilevi una distribuzione piuttosto uniforme sul territorio nazionale.

Sulla base dei dati forniti dall'OAM, limitatamente agli agenti nazionali è possibile anche fornire un identikit di quelli appunto iscritti nel registro nazionale. Si tratta prevalentemente di soggetti nati in Italia, in più del 50 per cento dei casi, in Bangladesh, quasi il 20 per cento, nel Pakistan, 5,5 per cento, in Perù, 4,8 per cento, e in altri Paesi tendenzialmente extracomunitari.

Pur a fronte di tale eterogeneità, nel rispetto dei princìpi e dei vincoli comunitari, il legislatore nazionale ha adottato una serie di correttivi finalizzati a garantire una certa applicazione degli adempimenti antiriciclaggio. È previsto, infatti, che gli istituti di pagamento comunitari istituiscano un punto di contatto nazionale, al quale è demandato tra l'altro il compito di comunicare all'organismo di autoregolamentazione OAM il numero di agenti operanti in Italia, e di inviare all'UIF, Unità di informazione finanziaria della Banca d'Italia, le segnalazioni di operazioni sospette generate dalla rete. Si cerca in questo modo di garantire che anche questi soggetti di emanazione comunitaria rispettino la normativa antiriciclaggio.

Questo scenario sinteticamente delineato vede la Guardia di finanza impegnata sia nell'assolvimento delle indagini di polizia giudiziaria su delega della magistratura sia negli accertamenti amministrativi appunto finalizzati a verificare il rispetto della normativa antiriciclaggio.Pag. 6

Tra gennaio 2013 e marzo 2015 sono pervenuti dagli istituti di pagamento al nucleo speciale di polizia valutaria 3.721 segnalazioni di operazioni sospette, delle quali soltanto 53 generate da fonti di contatto di intermediari comunitari su 3.721. Tra le anomalie più ricorrenti segnalate vi sono l'artificioso frazionamento delle somme da spedire, l'inusuale frequenza di operazioni a beneficio sempre dello stesso oggetto e il trasferimento verso Paesi differenti rispetto a quello di origine dello straniero. Solo per dieci di queste segnalazioni era stato in origine evidenziato quale generico motivo di sospetto un possibile collegamento con fatti di finanziamento del terrorismo, ma poi gli esiti investigativi sono stati negativi.

I nostri reparti sono poi impegnati anche in attività ispettive presso la rete dei money transfer finalizzate alla verifica del rispetto degli obblighi antiriciclaggio. Tra il 2010 e il 2015 sono stati eseguiti 1.051 controlli, contestando 247 violazioni di natura penale e 208 illeciti amministrativi.

Vengo alle metodologie ispettive con cui vengono effettuati questi controlli. Generalmente, si acquisisce l'elenco dei clienti per riscontrare la presenza tra gli stessi dei nominativi inseriti nelle black list antiterrorismo generate dall'ONU e da altri organismi internazionali; si verifica il corretto adempimento di tutti gli obblighi antiriciclaggio (adeguata verifica della clientela, obbligo di segnalazione operazioni sospette) e le modalità di acquisizione e conservazione dei dati sul permesso di soggiorno del cliente, qualora questi sia cittadino extracomunitario.

La circolarità informativa di queste informazioni è importante. Esiste a livello nazionale il Comitato di analisi strategica antiterrorismo, CASA, in cui sono presenti, oltre alla Guardia di finanza, la Polizia e i servizi di informazione, allo scopo di condividere e valutare le informazioni relative alla minaccia terroristica interna e internazionale. In questo contesto, il Corpo è stato chiamato, soprattutto negli scorsi anni, all'esecuzione di mirati controlli per riscontrare il possibile ruolo dei money transfer anche appunto nel finanziamento di organizzazioni terroristiche. Molto importanti sono i sistemi informativi che la Guardia di finanza ha posto in essere per approfondire questo sistema, il sistema cosiddetto SIVA 2, Sistema informativo valutario, gestito dal nucleo speciale di polizia valutaria.

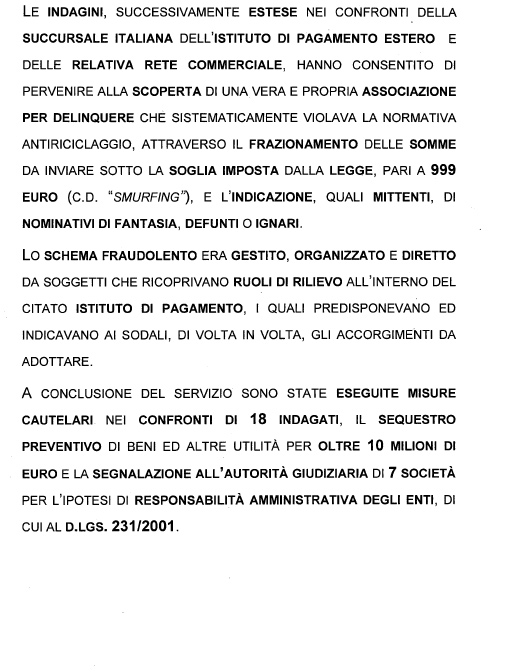

Vengo a qualche indicazione sulle esperienze investigative ultime che hanno riguardato il fenomeno. Un'indagine denominata «Fiume di denaro», condotta dal nucleo speciale di polizia valutaria, scaturita dall'esecuzione di un'ispezione antiriciclaggio nei confronti di un money transfer attivo in Roma, ha permesso di accertare il riciclaggio di oltre un miliardo di euro, provento di evasione fiscale e commercio di prodotti con marchi contraffatti realizzato in soli due anni, ponendo in essere circa 800.000 operazioni.

In prima battuta è stata riscontrata un'anomala operatività del singolo punto vendita, caratterizzata da numerosi e frequenti invii di denaro da parte dei clienti di etnia cinese verso la madrepatria. Dopo le indagini sono state estese nei confronti della succursale italiana dell'istituto di pagamento estero e della relativa rete commerciale e hanno consentito di pervenire alla scoperta di una vera e propria organizzazione strutturata per delinquere, che sistematicamente violava le norme antiriciclaggio, frazionando le somme da inviare sotto la soglia imposta dalla legge (999 euro, il cosiddetto smurfing), indicando quali mittenti nominativi di fantasia, defunti e così via. Lo schema fraudolento era gestito, organizzato e diretto da soggetti che ricoprivano ruoli di rilievo all'interno dell'istituto di pagamento. Sono state seguite misure cautelari nei confronti di 18 persone, sequestrati beni e altre utilità per oltre 10 milioni di euro e sono state segnalate all'autorità giudiziaria sette società.

Dal nucleo di polizia tributaria di Prato con l'operazione «Dummy» del luglio 2013 sono stati individuati flussi finanziari illeciti del valore complessivo di 10 milioni Pag. 7di euro, riferibili a circa 2.500 operazioni eseguite in 17 mesi da imprenditori cinesi operanti nel settore tessile, alcuni dei quali con gravi precedenti in materia di contraffazione.

Sono emersi anche casi di favoreggiamento dell'immigrazione clandestina, come testimoniato da un'indagine condotta dal gruppo di Catania in collaborazione con la locale squadra mobile, avente a oggetto un'associazione per delinquere di carattere transnazionale operativa in Egitto, Siria e Italia, costituita allo scopo di procurare l'ingresso via mare sul territorio nazionale di cittadini extracomunitari. Il modus operandi prevedeva che i migranti consegnassero nel Paese d'origine a un mediatore un anticipo del costo totale del viaggio, mentre il saldo veniva corrisposto nel luogo di destinazione attraverso rimesse di familiari e conoscenti utilizzando money transfer.

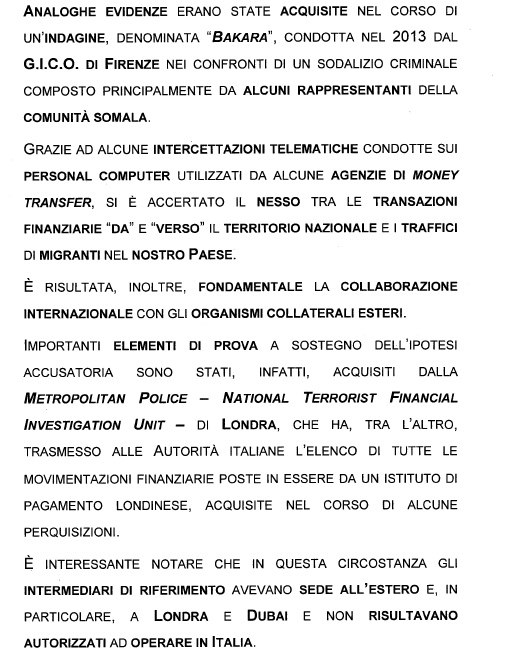

Il GICO di Firenze, con l'operazione cosiddetta «Bakara» del 2013 nei confronti della comunità somala, grazie ad alcune intercettazioni telematiche condotte su personal computer utilizzati da alcune agenzie di money transfer, ha accertato il nesso tra le transazioni finanziarie da e verso il territorio nazionale e traffici di migranti nel nostro Paese. Molto importante è stata in quest'indagine la collaborazione internazionale con organismi collaterali esteri. Importanti elementi di prova, infatti, sono stati acquisiti dalla Metropolitan Police di Londra, che ha trasmesso in Italia l'elenco di tutte le movimentazioni finanziarie poste in essere da un istituto di pagamento londinese acquisite nel corso di alcune perquisizioni. Gli intermediari di riferimento in questo caso avevano sede all'estero, in particolare a Londra e Dubai, e non risultavano autorizzati a operare in Italia.

Da ultimo, cito l'operazione «Jamaat» del nucleo di Milano, che ha posto in evidenza la pericolosità del circuito Hawala per ripulire capitali illeciti frutto di reato di stupefacenti da parte di soggetti pachistani e marocchini. Nel caso dei soggetti di etnia pachistana, l'abusivo trasferimento di denaro avveniva nel quadro di attività d'impresa, con ricorso a fatture per operazioni inesistenti relative a servizi di traffico telefonico forniti da operatori esteri, per fornire una giustificazione commerciale a movimentazioni illecite.

Gli operatori marocchini, invece, non si servivano di locali commerciali o di altre stabili organizzazioni, ma si recavano personalmente in luoghi all'aperto considerati sicuri, ove scambiavano le somme, una parte delle quali poi veniva trasferita in Marocco anche tramite il tradizionale metodo dello spallonaggio. Allegato al documento c’è un approfondimento su queste indagini.

Prima di alcune considerazioni, vengo a fornire qualche informazione sulla vicenda Bank of China. Al momento, sono in grado di confermare quello che è stato pubblicato sulla stampa. Nell'ambito dell'indagine coordinata dalla procura della Repubblica di Firenze è stato accertato il trasferimento illecito di 4,5 miliardi dall'Italia verso la Cina, posto in essere dal 2007 al 2010 attraverso il ricorso ad alcune agenzie di money transfer, con il coinvolgimento di alcuni soggetti della filiale milanese di Bank of China.

Dopo quattro anni di indagine è stato emesso un avviso di conclusione delle indagini preliminari nei confronti di 287 soggetti, di cui 24 tratti in arresto e 263 denunciati a piede libero. Si tratta di attività investigative a sviluppo di operazioni che a suo tempo fecero una certa presa anche a livello mediatico, cosiddette Cian Liu e Cian Ba, dal 2008 al 2012, nei confronti di un sodalizio criminale attivo sul territorio nazionale e composto, appunto, prevalentemente da soggetti di etnia cinese.

Le indagini, tra l'altro, hanno consentito di accertare diffuse violazioni alla normativa antiriciclaggio proprio attraverso il frazionamento artificioso delle somme da inviare all'estero e l'utilizzo di documenti falsi posti in essere da numerose Pag. 8agenzie di money transfer, appunto dall'intermediario finanziario di riferimento di questi.

All'esito degli accertamenti sono stati sequestrati beni per oltre 47 milioni di euro nei confronti di 76 amministratori e titolari di imprese cinesi, e sono state svolte anche 27 verifiche fiscali. Ovviamente, infatti, queste sono indagini che si completano anche con approfondimenti fiscali, che hanno permesso di scoprire al momento ricavi non dichiarati per poco meno di 80 milioni di euro e IVA per 40 milioni di euro. Sono stati emessi provvedimenti di sequestro e misure di prevenzione per 268 immobili, 5 terreni, 464 autoveicoli, 151 aziende e diversi rapporti bancari.

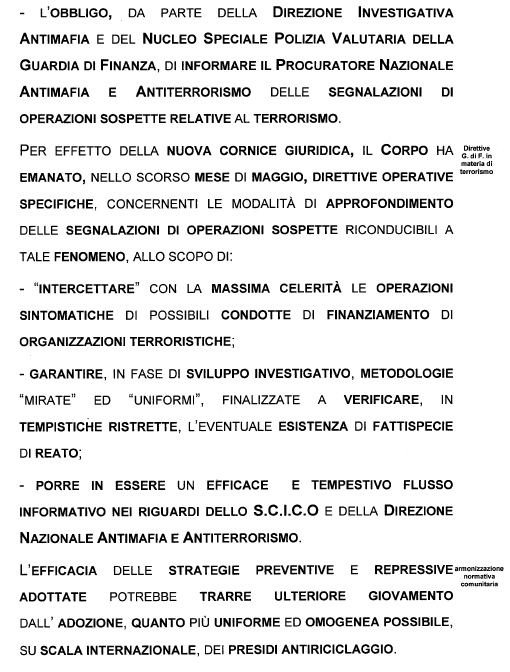

Vengo a qualche spunto di riflessione sul sistema. Per quanto riguarda il problema del finanziamento del terrorismo, importanti interventi sono già stati adottati con decreto-legge n. 7 del 2015, convertito nella legge n. 43 del 2015, che ha previsto l'estensione ai reati per terrorismo anche internazionale dei compiti e delle funzioni di coordinamento del procuratore nazionale antimafia, ora anche antiterrorismo; la possibilità per tale autorità di avvalersi dei servizi centrali e interprovinciali delle Forze di polizia (SCICO per la Guardia di finanza); l'obbligo da parte della DIA e del Nucleo speciale di polizia valutaria della Guardia di finanza di informare il procuratore nazionale antimafia e antiterrorismo delle segnalazioni di operazioni sospette, inviate ai sensi della normativa antiriciclaggio, per terrorismo.

Questa nuova cornice giuridica ha fatto sì che il Corpo si attivasse immediatamente per dare nuove direttive operative ai reparti, per rendere più veloce e più mirato l'approfondimento delle segnalazioni di operazioni sospette riconducibili a tale fenomeno, per intercettare con la massima celerità le operazioni sintomatiche di questo fenomeno, per garantire in fase di sviluppo investigativo metodologie mirate e uniformi per verificare a stretto giro l'esistenza di fattispecie di reato e per porre in essere un efficace flusso informativo nei riguardi dello SCICO, della Direzione nazionale antimafia e antiterrorismo, anche per la condivisione con le altre Forze di polizia e le altre indagini in corso.

Come possibile strumento per migliorare il sistema a livello internazionale sono da ricordare le raccomandazioni del GAFI (Gruppo d'azione finanziaria), che sono state oggetto di revisione nel febbraio 2012 e la quarta direttiva antiriciclaggio pubblicata nella Gazzetta Ufficiale dell'Unione europea il 5 giugno scorso, per la quale è in atto nelle sedi competenti il processo di adeguamento e di emanazione dei provvedimenti normativi necessari.

Il considerando 2 della direttiva evidenzia che i riciclatori e i finanziatori del terrorismo potrebbero approfittare del regime di libera circolazione dei capitali e della libertà di prestare servizi finanziari, che il mercato finanziario integrato dell'Unione europea comporta, per esercitare più agevolmente le loro attività criminose. Si pone, quindi, l'opportunità di ricercare un punto di equilibrio delicato che, da un lato, non si traduca in oneri eccessivi o sproporzionati per gli operatori rispetto agli obiettivi da perseguire e, dall'altro, salvaguardi l'integrità e la stabilità del sistema.

Dal punto di vista investigativo, è importante garantire la più ampia tracciabilità dei flussi finanziari attraverso la previsione di modalità standardizzate di registrazione e conservazione delle informazioni nei vari Paesi europei, che consentano di individuare origine, destinazione e beneficiari dei movimenti in caso di operatività transfrontaliere.

Il decreto legislativo n. 231 del 2007, normativa antiriciclaggio, seppure include gli agenti di pagamento comunitari che svolgono la loro attività italiana tra i soggetti destinatari della stessa disciplina, non definisce nel dettaglio le modalità applicative dei relativi obblighi, soprattutto in materia di registrazione dell'operazione. Pertanto, potrebbe risultare utile valutare l'introduzione di disposizioni che rendano chiaro l'obbligo di tenuta dell'archivio unico informatico previsto dall'articolo 37 Pag. 9del decreto legislativo n. 231 anche nei confronti di tali operatori economici, avvalendosi preferibilmente delle strutture già esistenti, i cosiddetti punti di contatto, come avviene per gli intermediari nazionali.

Questo consentirebbe in fase investigativa di disporre con modalità strutturate di informazioni per rendere più agevole la ricostruzione storica dell'operazione, attraverso ad esempio la possibilità di effettuare ricerche mirate per soggetto, periodo temporale, Paese di destinazione e provenienza.

Sempre in questa prospettiva, sarà senz'altro utile attuare i recenti orientamenti del GAFI in sede di revisione delle 40 raccomandazioni e la Quarta direttiva antiriciclaggio, per assicurare un complessivo salto di qualità sul piano della trasparenza informativa.

Al riguardo gli organismi internazionali hanno concordemente posto l'attenzione sulla necessità di disporre di informazioni aggiornate sul reale beneficiario effettivo dell'operazione, soprattutto nei casi in cui l'identità si celi dietro strutture societarie complesse la cui catena di controllo ha il suo terminale dall'estero. Allo scopo di promuovere una chiara disclosure di questi assetti proprietari sarebbe pertanto molto utile la costituzione di registri pubblici da cui desumere le informazioni relative ai titolari effettivi, accessibili in tempo reale agli organi investigativi.

Come evidenziato nei consideranda della Quarta direttiva antiriciclaggio con particolare riferimento all'utilizzo della moneta elettronica, il crescente grado di finanziarizzazione dei circuiti economici richiede inoltre di monitorare con molta attenzione l'utilizzo di carte di credito cosiddette ricaricabili. Queste, pur presentando le caratteristiche e le funzionalità di un bancomat, non richiedono di norma la presenza di un conto corrente di appoggio, ma esclusivamente la costituzione attraverso versamenti in contanti o bonifici delle disponibilità necessarie per operare.

Uno specifico profilo di rischio può essere rappresentato dalla possibilità di emettere più carte, cosiddette twin card, a favore dello stesso nominativo, legittimandone in tal modo l'utilizzo da parte di più persone, con il rischio che vengano superati i presìdi antiriciclaggio. È possibile, infatti, effettuare accreditamenti a favore delle carte ricaricabili in qualsiasi parte del mondo ove esistono circuiti convenzionati. Contestualmente, la presenza di una seconda carta di pagamento gemella permette l'utilizzo del plafond finanziario da parte di soggetti che non vengono sottoposti all'adeguata verifica della clientela (identificazione e quant'altro), e quindi sfuggono dal circuito della tracciabilità.

Questo contesto rischia di complicarsi a livello investigativo se si considera che i prodotti finanziari in esame sono spesso forniti dall'operatore comunitario attraverso la spedizione diretta dall'estero, avvalendosi in Italia di distributori esercenti attività commerciali. Queste sono le considerazioni sul possibile miglioramento del sistema sulla base della nostra esperienza investigativa.

Richiamando brevemente il contributo a proposito del fenomeno Prato già inviato a codesto Comitato, evito di richiamare l'analisi della situazione, soprattutto con lo sviluppo negli anni della comunità cinese. Che cosa ha fatto la Guardia di finanza in linea con le sue proiezioni di polizia economica e finanziaria ? La situazione di Prato è attenzionata da anni. Non a caso, le importanti indagini che ho citato nascono da attività svolte nel territorio pratese. Più in generale, nel periodo 2014-2015, negli ultimi due anni, sono stati sequestrati oltre 1.160.000 prodotti contraffatti in questo territorio, altri 74.000 perché pericolosi. L'annesso tre al documento fornisce dati più dettagliati, con una percentuale superiore nel campo dell'elettronica, seguìto dalla moda e poi dai beni di consumo.

Sono stati conclusi in questi due anni più di 220 tra verifiche e controlli fiscali, che hanno portato a constatare evasioni superiori a 115 milioni di euro, ai fini IVA Pag. 10per 36 milioni, nonché alla scoperta di 335 lavoratori in nero. Sono state approfondite in questi due anni 576 segnalazioni di operazioni sospette, eseguite due ispezioni antiriciclaggio nei confronti di money transfer, oltre alle indagini che ho citato poc'anzi. Sono stati denunciati 69 soggetti cinesi per violazione alle disposizioni in materia di immigrazione. Molte indagini sono state condotte nel campo della contraffazione e del rinnovo dei permessi di soggiorno.

In estrema sintesi, questo è quanto è stato fatto. Spero di aver fornito nei tempi previsti alcune informazioni. Ringrazio per l'attenzione e resto a disposizione.

PRESIDENTE. La ringraziamo perché ha dimostrato, come intuivamo, che la Guardia di finanza è probabilmente più avanti di qualunque dibattito politico o giornalistico su questi temi, e quindi ha già avviato indagini precise sui temi di cui noi disquisiamo oggi.

Mi permetto in velocità di inserire una mia piccola domanda prima di cedere la parola ai colleghi. Lei ha parlato di moneta elettronica: non c'entrerà probabilmente nulla, ma l'ascolteremmo se avesse qualcosa da dirci su questo famoso sistema del bit coin e su qualcosa di relativo all'indagine che stiamo conducendo. Poi semmai la richiameremo in audizione su questo tema specifico.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni, ricordando loro che alle 9.30 abbiamo l'Aula.

NADIA GINETTI. Ringrazio il generale per le informazioni che ci sono state fornite, molto importanti, ma che delineano in effetti una situazione abbastanza complessa. Non si tratta soltanto di operazioni riferibili all'autoriciclaggio, ma si è parlato di terrorismo, di immigrazione clandestina e di vera e propria associazione a delinquere. Questo sistema comporta, quindi, anche una pluralità di punti d'accesso alle informazioni e un coordinamento.

A proposito di punti di debolezza, mi domando se – rivolgo a lei la questione – esista un efficace sistema anche informativo rispetto ai diversi organi di livello europeo, visto che le operazioni ora non sono tanto dirette tra Italia e Paesi di destinazione, ma utilizzano circuiti europei anche in relazione appunto alla libertà di circolazione dei capitali. Pur nella prospettiva dell'attuazione delle famose raccomandazioni 2012 o dell'ultima direttiva autoriciclaggio e prendendo atto che comunque la recente legge n. 43 del 2015 ha istituito un sistema che può rafforzare l'intervento con la procura nazionale antimafia, oggi antiterrorismo, con quello che comporta a livello organizzativo, lei ha evidenziato altri punti di debolezza, per cui non c’è l'obbligo del mantenimento dell'archivio informatico per quelle agenzie che sono il punto operativo dei money transfer.

Come cittadini, però, spesso è capitato, almeno a me, che sono stata sindaco, di rilevare delle segnalazioni per cui ai cittadini tramite e-mail arrivano offerte da cittadini cinesi per utilizzare conti correnti propri, quindi italiani, per portare in Italia delle somme di denaro anche significative. Il transfer, quindi, non è solo Italia, immigrati presenti nel nostro territorio verso altri Paesi, ma il contrario. Questo delinea proprio una volontà organizzata di consolidamento della presenza finalizzata dalla contraffazione agli stupefacenti. Bisogna anche distinguere le diverse nazionalità, perché mi sembra di capire che, a seconda della nazionalità, l'obiettivo economico e di ricchezza è diverso. Spesso non è questo, ma è altro, come il terrorismo. Non è facile.

Siccome, però, sono anche in Commissione politiche europee, mi interessa capire se ci sia un vuoto, come a volte abbiamo rilevato, nel sistema di comunicazione, e quindi poi di indagine, dei diversi organi di livello europeo.

RICCARDO MAZZONI. Mi scuso se formulo la domanda e quasi subito dovrò fuggire, perché al Senato alle 9.30 si vota. Porrò due rapidissime questioni.Pag. 11

La prima riguarda Prato. La Guardia di finanza e le altre Forze dell'ordine a Prato hanno fatto tantissimo. Una volta sono stati sequestrati 6.300 chilometri di Armani falso. Si arrivava da Prato a Helsinki. Non sapevano in quali magazzini metterli perché c'era questo problema. Il problema vero di Prato è che bisogna arrivare una notte con migliaia di uomini a circondare il Macrolotto, dove si svolgono tutte le attività illecite.

Mi chiedo da anni perché non sia mai stato fatto. Tra l'altro, vi arrivano i vecchi artigiani di Prato, che sopravvivono lavorando a nero per i cinesi che riportano tutte le commesse di notte. Ho un suggerimento da pratese: una notte 3.000 uomini che circondano il Macrolotto. Questo è empiricamente il mio suggerimento.

Per quanto riguarda i money transfer, dal quadro che lei, ma anche il Generale Capolupo avete delineato, è un problema che non si risolve, è un muro di cemento armato, come appunto l'ha definito il Generale Capolupo, perché a un certo punto ci si ferma e ci si perde: perché sono ancora legali i money transfer ? Non si possono mettere fuorilegge, nel senso di vietare l'esercizio dell'attività di prestazione di servizi di pagamento da persone fisiche e giuridiche che non siano intermediari bancari e finanziari autorizzati o istituti di pagamento o imprese non bancarie autorizzate alla prestazione di questi servizi ?

Diversamente, qui ci si imbatte in un muro invalicabile. Ne va dell'interesse nazionale. In relazione all'operazione che ha citato della procura di Firenze, 4,5 miliardi di euro di riciclaggio sono l'importo equivalente dell'IMU sulla prima casa. Qui si tratta di flussi di denaro che danneggiano l'interesse nazionale.

Ho presentato un disegno di legge che metteva temporaneamente fuorilegge i money transfer. Vorrei conoscere la sua opinione.

PRESIDENTE. È anche pendente alla Camera. Probabilmente, dovremo fare uno sforzo comune noi per riportare il dibattito in Aula. È un ottimo suggerimento.

LUIS ALBERTO ORELLANA. Generale, faccio anch'io la premessa che, essendo al Senato, tra poco andrò via, quindi leggerò la sua risposta dal resoconto, ma la mia domanda è veramente telegrafica.

Considerando che i money transfer sono spesso proprietà di multinazionali, vorrei sapere se le multinazionali stesse siano consce dei problemi che stanno creando e se collaborino, su vostra richiesta, nell'indagine.

PAOLO ARRIGONI. Il nostro Paese per contrastare questa pratica fa riferimento alla legislazione nazionale e alle direttive europee. Nel resto del mondo, per contrastare queste pratiche, che cosa si fa ? Avete avuto modo di approfondire se esistano delle norme migliori di quelle del nostro Paese che l'Unione europea può adottare ?

PRESIDENTE. Do la parola al nostro ospite per la replica.

STEFANO SCREPANTI, Generale di Brigata Capo del III Reparto-Operazioni della Guardia di finanza. Spero di rispondere con velocità, ma centrando le domande.

Relativamente al bit coin, signora presidente, il tema è un po’ diverso. È qualcosa di nuovo con cui ci stiamo confrontando, ma cercando di correre dietro alla tecnologia. Non ho esperienze operative fredde, complete, tali da poter rassegnare alcune considerazioni. Potrebbe essere un aspetto di ulteriore sviluppo.

Esiste un efficace sistema di collaborazione a livello europeo su questi sistemi ? Devo dire abbastanza, ma anche in genere come collaborazione internazionale. Solo la Guardia di finanza ha movimentato richieste dall'estero di informazioni in materia di riciclaggio e contrasto al finanziamento del terrorismo per 755 volte nel 2013 e 983 nel 2014, richieste ricevute da tutti gli altri Paesi, e ne ha inoltrate 128 nel 2013 e 205 nel 2014.Pag. 12

Esistono organismi europei internazionali per agevolare la collaborazione ? Abbiamo venti ufficiali esperti in ambasciate o in organismi internazionali: si cerca di far girare la collaborazione internazionale. Funziona, quindi, abbastanza. Ovviamente, se pensiamo ai Paesi caldi, Africa, Asia e così via, il tema un po’ cambia, perché è proprio la struttura, il tessuto politico di quei Paesi che non è favorevole a una collaborazione, ma il Ministero dell'interno e i servizi stanno facendo senz'altro un'opera di proposizione, di ricerca, soprattutto sul campo del finanziamento del terrorismo.

Per quanto riguarda le offerte per i flussi in uscita, ovviamente, i modi per far uscire denaro dall'Italia sono tanti. Io sarei molto cauto come privato cittadino a rivolgermi a questi canali, perché non sono certo poi di rivedere i soldi. Più che altro, oltre che di fuga di capitali, vedo anche un problema di rischi di truffa, sia per farli uscire sia per farli rientrare. Il fenomeno, però, non dovrebbe essere al momento attuale così strutturato, come invece sono i money transfer.

Per quanto riguarda il problema di Prato, conoscerà bene il «Patto per Prato Sicura» e tutte le iniziative prese. Capisco i problemi dell'imprenditoria e dei cittadini, ma queste sono tematiche, non solo per Prato ma anche in altre realtà, per le quali bisogna conciliare l'esigenza di giusta affermazione della legalità con la tutela dell'ordine e della sicurezza pubblica. Noi preferiamo agire sulle investigazioni, che magari portano più tempo e più fatica, ma a volte sono più efficaci alla lunga. Blitz strutturati, o meglio – il termine blitz non ci piace tanto – interventi coordinati tra più entità ci sono stati, alcuni con risultati. Forme ancora più massicce e incisive devono essere rimesse alla valutazione delle competenti autorità di pubblica sicurezza sul luogo, che hanno la responsabilità di questo. Sono temi delicati.

In Italia possiamo assumere una posizione più decisiva e dirompente ? Questo è un settore armonizzato. Soprattutto, siamo certi che, se in Italia mettiamo paletti e limiti, fuori dall'Italia non si trovino altre soluzioni, per cui il problema resta ? Non so dare una risposta, ma perlomeno in Europa i capitali circolano liberamente: ovviamente, porre paletti in Italia anziché controllare e investigare può significare, per chi è interessato a certi illeciti, che può fare le stesse cose andando all'estero. È, quindi, un settore armonizzato, ci sono direttive europee, è un tema complicato, ma non credo che l'assoluta limitazione di queste strutture possa risolvere il problema.

Sulle multinazionali credo di poter dire che ci sono dei tavoli anche a livello ministeriale a cui esponenti di queste multinazionali sono aperti al confronto. C’è un'attività informativa. A questo proposito, quindi, c’è senz'altro qualcosa.

Sul resto del mondo e sulla collaborazione: i Paesi «occidentali», più evoluti, sono senz'altro collaborativi. La normativa non è poi molto differente da quella europea. Poi ovviamente c’è tutto il mondo dei Paesi dell'Africa meridionale, dell'Estremo Oriente. Ho citato l'Hawala, che è un sistema di pagamento che appunto trae origine nell'Estremo Oriente, che sfugge da qualsiasi regolamentazione, da qualsiasi controllo, e rappresenta un vulnus cui non si può che far fronte con le investigazioni.

PRESIDENTE. In Europa in generale la normativa anche di contrasto è uniforme, le tecniche sono similari ?

STEFANO SCREPANTI, Generale di Brigata Capo del III Reparto-Operazioni della Guardia di finanza. Abbastanza. Secondo il mio modo di vedere, la nostra è abbastanza avanzata e strutturata. Non ho citato che è applicabile a questo settore quella straordinaria normativa di prevenzione antimafia, oggi applicabile anche a tutti i settori, che ha visto il nostro Paese aver sequestrato negli anni decine e decine di miliardi di valore, di patrimonio, non solo a carico di indiziati di appartenere a organizzazioni mafiose, ma oggi anche di appartenere a criminalità organizzata di senso diverso. Questi sono strumenti più efficaci, anzi Pag. 13credo che su questo fronte l'Italia sia senz'altro all'avanguardia. Abbiamo addirittura il bel problema di dare una giusta destinazione a questi patrimoni sequestrati.

PRESIDENTE. Ringrazio il Generale. Complimenti, naturalmente, per tutto quello che fate. Ci ha rassicurato ancora di più.

Voglio salutare chi l'accompagna, cioè il tenente colonnello Giovanni Fontana del VI reparto affari giuridici e legislativi ufficio legislazione, il maggiore Arcangelo Trevisani, III reparto ufficio tutela economia e sicurezza.

Autorizzo la pubblicazione della documentazione illustrata dal Generale Screpanti in allegato al resoconto stenografico della seduta odierna. Eventualmente, la richiameremo nel prosieguo dell'indagine, se anche il relatore è d'accordo. Il collega Brandolin è, infatti, il relatore di quest'indagine conoscitiva. Ringrazio i colleghi per essere intervenuti e dichiaro conclusa l'audizione.

La seduta termina alle 9.30.

ALLEGATO

Pag. 14