Sulla pubblicità dei lavori:

Di Salvo Titti , Presidente ... 2

INDAGINE CONOSCITIVA SULLA GESTIONE DEL RISPARMIO PREVIDENZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFERIMENTO AGLI INVESTIMENTI MOBILIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE

Audizione dell'Amministratore delegato di Fabrica Immobiliare sgr SpA, Fabrizio Caprara.

Di Salvo Titti , Presidente ... 2

Caprara Fabrizio , amministratore delegato di Fabrica Immobiliare sgr SpA ... 2

Di Salvo Titti , Presidente ... 5

Galati Giuseppe (FI-PdL) ... 5

Caprara Fabrizio , amministratore delegato di Fabrica Immobiliare sgr SpA ... 5

Petrichella Luigi , direttore fondi di Fabrica Immobiliare sgr SpA ... 6

Di Salvo Titti , Presidente ... 6

ALLEGATO: Documentazione presentata da Fabrica Immobiliare sgr SpA ... 7

PRESIDENZA DELLA VICEPRESIDENTE TITTI DI SALVO

La seduta comincia alle 8.35.

(La Commissione approva il processo verbale della seduta precedente).

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione dell'Amministratore delegato di Fabrica Immobiliare sgr SpA, Fabrizio Caprara.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei Fondi pensione e Casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, del dottor Fabrizio Caprara, amministratore delegato di Fabrica Immobiliare sgr SpA. Avverto che il dottor Caprara è accompagnato dal dottor Luca Petrichella, direttore fondi di Fabrica Immobiliare sgr SpA, e dal dottor Riccardo Corsi, responsabile pianificazione, controllo, finanza e tesoreria di Fabrica Immobiliare sgr SpA.

Do la parola al dottor Caprara.

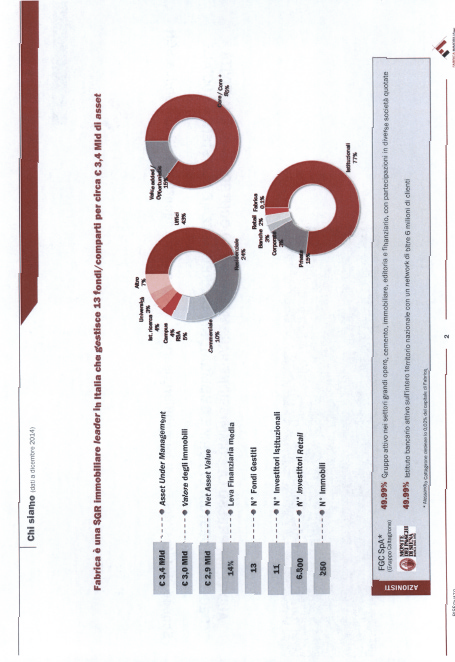

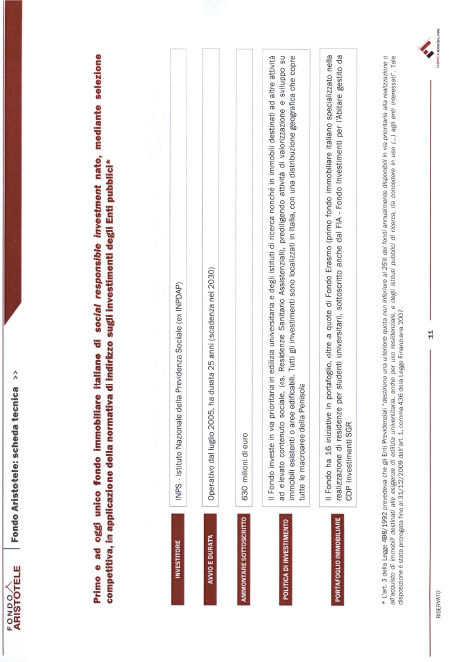

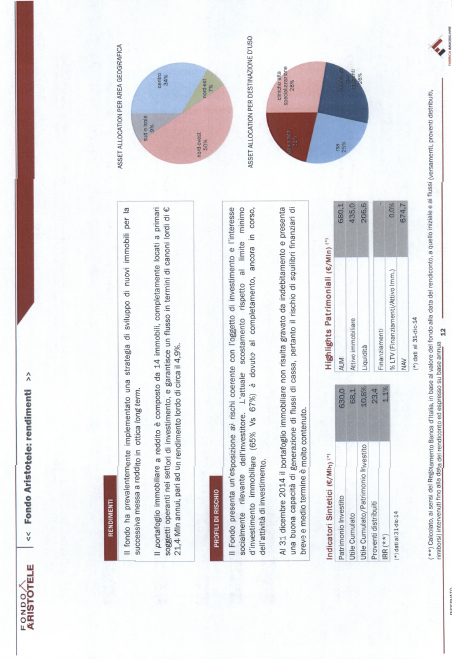

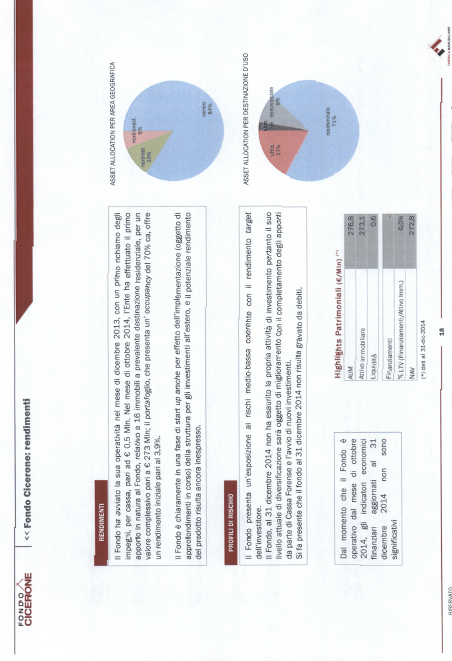

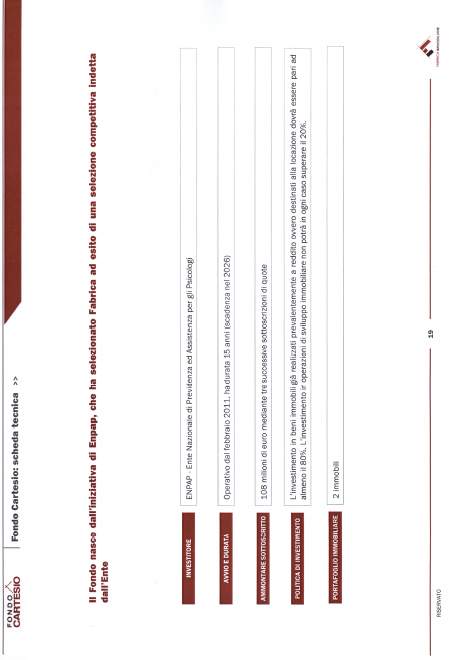

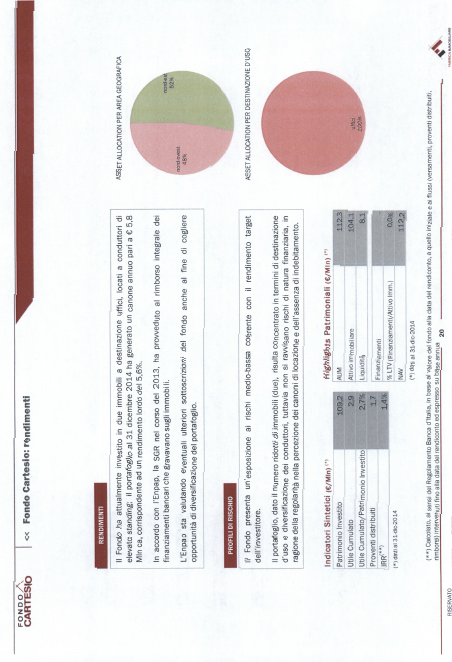

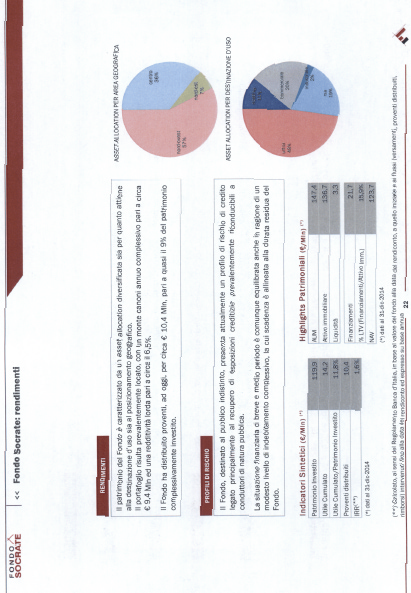

FABRIZIO CAPRARA, amministratore delegato di Fabrica Immobiliare sgr SpA. Buongiorno, nel ringraziare dell'invito procederei ad una presentazione della società. Abbiamo approntato delle slide, che credo dato vi siano state consegnate, per cui se siete d'accordo inizierei con una descrizione di Fabrica che è una sgr dedicata alla costituzione di fondi immobiliari, è operativa dal 2005 ed è partecipata, al 50 per cento circa, sia dal gruppo Caltagirone, che dal Gruppo Montepaschi di Siena. Inoltre, gestisce oggi tredici fondi, per un totale di attività di circa 3,4 miliardi, con un valore degli immobili di circa 3 miliardi e un net asset value, quindi un patrimonio netto, di circa 2,9 miliardi.

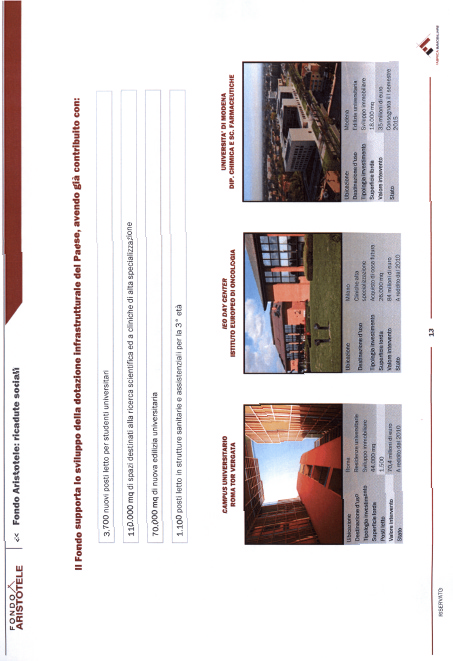

La leva finanziaria media è del 14 per cento e i nostri fondi, al momento, hanno effettuato investimenti in Italia e hanno portafogli in immobili in prevalenza core/core plus, intendendo quindi immobili al reddito, con un asset allocation diversificata che spazia da destinazioni d'uso più tradizionali, come gli uffici, le residenziali e le commerciali, a una nicchia un po’ più particolareggiata, con le residenze universitarie, quindi campus per studenti, l'edilizia universitaria, le università, le cliniche di alta specializzazione e le residenze per anziani. Tale nicchia è in grado di generare ricadute sociali molto positive in termini di welfare.

Nel corso degli anni, la sgr – operativa dal 2005, come ripeto – ha messo in atto una politica molto attenta di trasparenza della gestione immobiliare ed è molto orientata alle best practice internazionali, per cui si è progressivamente affermata anche nel rapporto presso i primari investitori istituzionali, che rappresentano oggi circa l'80 per cento.

Passo alla slide tre, che indica le best practice. Nel mese di febbraio, ma già dallo scorso anno, Fabrica ha confermato il Pag. 3giudizio, ottenuto dall'agenzia di rating Fitch, di high standards, con outlook stable. È un giudizio molto importante. Fabrica è la seconda società sgr che ha accettato di essere giudicata, e quindi di avere questo rating da parte di Fitch. La prima era stata IDeA FIMIT, ma dal 2013 ha rinunciato alla pubblicazione.

Fabrica aderisce alla principale piattaforma mondiale di analisi delle performances degli investimenti nel real estate, attraverso questa società IPD.

Fabrica è anche una delle principali società italiane che aderiscono all'associazione europea che promuove la trasparenza e l'accessibilità degli strumenti immobiliari non quotati.

Molti dei membri che fanno parte del team di gestione, quindi dell’asset management del core strategico di Fabrica, sono membri del RICS, un albo internazionale che raccoglie tutti i professionisti operanti nel settore del real estate.

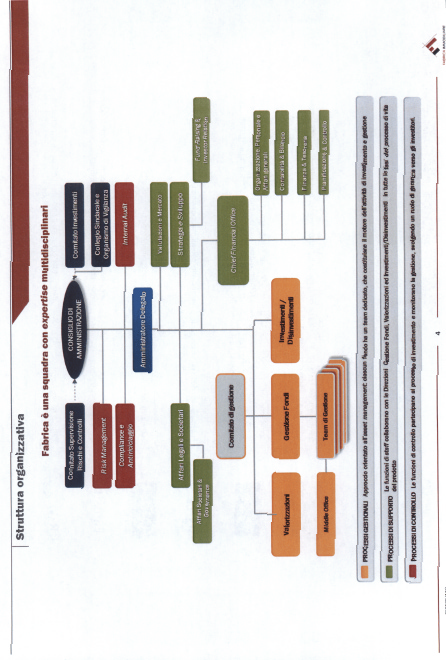

Passerei alla slide quattro, che presenta la struttura organizzativa. È importante far capire come sia organizzata la sgr. Il consiglio di amministrazione è formato da sette membri. C’è un comitato supervisione rischi e controlli che assiste il CdA nell'individuare i presidi per la gestione di eventuali situazioni di potenziale conflitto di interessi e anche nell'attuare le politiche e le procedure in materia di gestione dei rischi.

C’è un comitato investimenti, sempre di supporto al consiglio, che analizza, valuta ed esprime il proprio parere consultivo, non vincolante, in materia di investimenti e di disinvestimenti.

C’è un collegio sindacale, operativo anche come organismo di vigilanza, e poi ci sono i famosi processi. Quello gestionale, il core business, ha un approccio all’asset management tipico della struttura di un sgr. Ciascun fondo ha un team dedicato che costituisce il motore delle attività di investimento e di gestione degli immobili del patrimonio che viene affidato.

Ci sono dei processi di supporto che collaborano con la direzione di gestione dei fondi, con la direzione valorizzazione dei fondi e con la direzione investimenti e disinvestimenti.

Queste funzioni sono gli affari societari, gli affari legali, le strategie e sviluppo e tutta la parte di amministrazione e finanza.

Si è deciso, poi, di internalizzare le funzioni di controllo. Parliamo quindi di risk manager, della funzione di compliance e antiriciclaggio e dell’internal audit. Sono tutte posizioni di autonomia funzionale, che riferiscono del proprio operato direttamente al CdA e al collegio sindacale.

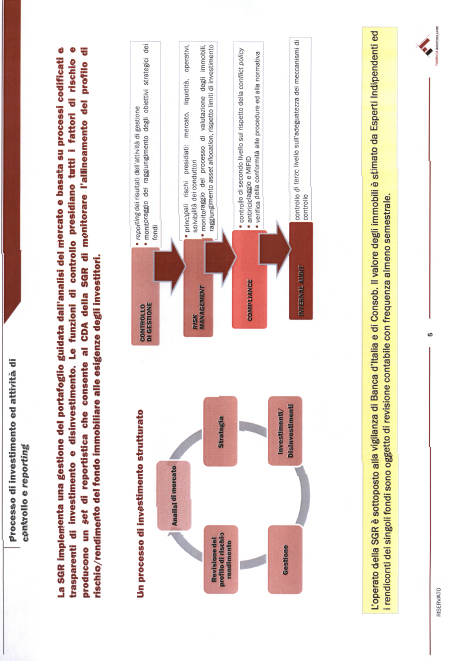

Veniamo a come avviene il processo di investimento e tutta l'attività di controllo e di reporting. La sgr, con l'obiettivo di presidiare costantemente il rischio a tutela degli investitori, come dicevamo prima, ha internalizzato le funzioni di controllo e si è dotata di un set di procedure, codificate e trasparenti, proprio per selezionare e valutare l'investimento, per monitorare la gestione e il disinvestimento dei beni di ciascun fondo.

Tutto il processo è guidato da un'analisi del mercato che si articola in una strategia, in un investimento o disinvestimento, nella gestione del patrimonio acquisito o apportato, e nella revisione continua di quel rischio legato al rendimento del fondo.

Tutte queste attività, come dicevamo prima, sono monitorate e controllate dalle varie funzioni di controllo. Parlo del controllo di gestione che monitora i risultati dell'attività di gestione preparando dei reporting che vengono presentati al consiglio di amministrazione. Lo stesso viene fatto dal risk manager che presidia i principali rischi. Mi riferisco ai rischi di liquidità e indebitamento che devono essere aderenti alla normativa e al regolamento di ciascun fondo.

Vi è poi la compliance, una funzione che effettua un controllo di secondo livello, con riferimento al rispetto delle policy, delle procedure, che devono essere allineate alle normative e ai regolamenti. Opera in materia di antiriciclaggio, con riferimento alla normativa MiFID, e verifica la conformità delle procedure alla normativa.

Infine, c’è l’internal audit, controllo di terzo livello, che analizza tutto il sistema Pag. 4di controllo interno, quindi l'adeguatezza dei meccanismi che sono stati adottati da Fabrica per presidiare tutti i processi.

L'operato della sgr, come sapete, è sotto il controllo di Banca d'Italia e della Consob. Come prassi, ad ogni revisione semestrale, il valore degli immobili viene valutato da esperti indipendenti, a cui vengono affidati dalla sgr incarichi di durata triennale. Tali incarichi sono il frutto di gare, di beauty contest, cioè procedure di selezione, per ciascuno dei fondi di gestione.

Gli stessi rendiconti che vengono effettuati semestralmente, a giugno e a dicembre, vengono revisionati da primaria società di revisione. Quindi, in tutti i processi del ciclo, l'investimento, il disinvestimento e la gestione sono ben codificati in procedure, possono essere ben tracciabili e quindi ricostruibili.

Passo alla slide a pagina sei del documento; il regolamento di gestione disciplina tutto il rapporto di partecipazione al fondo. Definisce tutte le caratteristiche del fondo, ne disciplina il funzionamento, indica qual è la sgr che gestisce quel patrimonio, la banca depositaria, la ripartizione dei compiti tra i vari soggetti e regola anche i rapporti tra i soggetti indicati dal fondo, quindi la società di gestione, e i partecipanti al fondo.

Fabrica Immobiliare rimane ad essere la responsabile della gestione, avendo ricevuto per contratto la delega di gestione e, attraverso due organi nominati, ossia l'assemblea dei partecipanti che rappresenta i quotisti, quindi tutti i partecipanti al fondo, può deliberare su alcune materie come: la sostituzione nella sgr, se non rispetta certi adempimenti, se non è allineata agli obiettivi che ci si è prefissati; la modifica di politiche di investimento o la nomina del comitato consultivo.

Il comitato consultivo, di media, è composto da tre o cinque membri, nominati come dicevamo dall'assemblea dei partecipanti ed esprime pareri vincolanti e non su particolari aspetti gestionali, quali possono essere l'approvazione del business plan, alcune proposte di investimento o di disinvestimento del fondo. Tengo a precisare che ciascun fondo ha un proprio patrimonio, autonomo e separato, dal patrimonio della sgr e dei suoi azionisti.

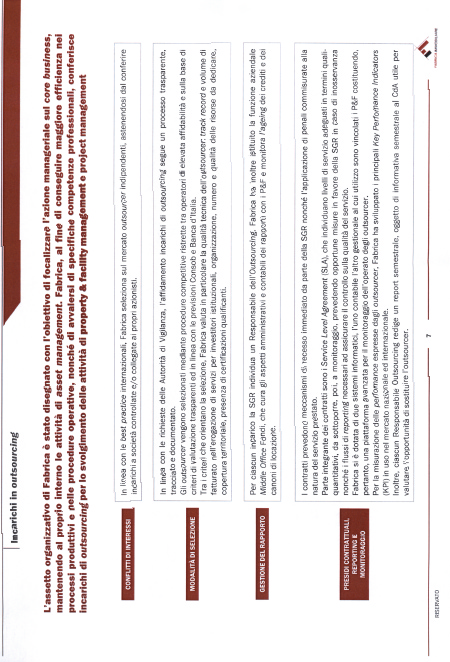

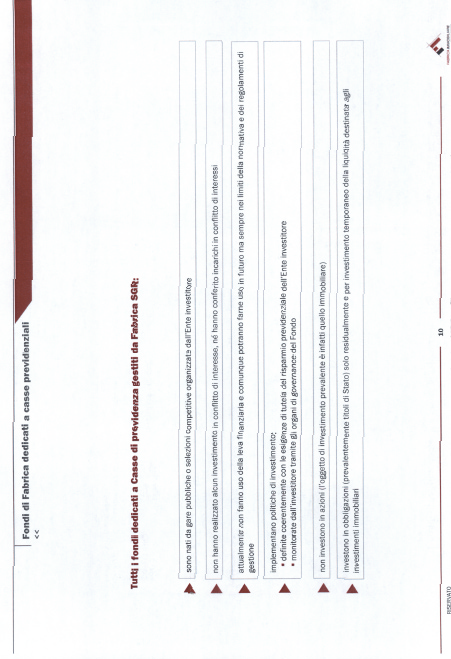

L'ultimo aspetto che mi piace sottolineare è quello organizzativo di Fabrica. Abbiamo detto che Fabrica ha costruito la sua organizzazione portando focus sull’asset manager, sul core principale, cioè la gestione degli immobili. Tuttavia, per l'obiettivo di focalizzare al meglio questa azione su questo core business e avere una maggiore efficienza per i processi produttivi, ha affidato incarichi relativi alle attività di property e facility management e project management a professionisti con alte competenze tecniche in tali materie. Questi sono ovviamente indipendenti rispetto a Fabrica.

Inoltre, non si sono conferiti incarichi di tale genere a professionisti che fanno parte di società controllate o collegate ai propri azionisti e anche questi incarichi vengono affidati sulla base di procedure competitive.

Segue quindi un processo trasparente, ben codificato. C’è una procedura che disciplina tutti i processi che devono essere eseguiti al momento dell'affidamento dell'incarico. Vengono selezionate queste outsources sulla base di alcuni criteri, che riguardano la qualità tecnica, track record, il volume di fatturato nell'erogare servizi ai principali investitori istituzionali, la propria organizzazione, il numero, la qualità delle risorse, la copertura territoriale che hanno questi professionisti e la presenza di certificazioni qualificanti.

Per ciascun incarico che la sgr affida per un fondo viene individuato un responsabile all'interno della sgr stessa, nel team di gestione, che valuta e monitora, proprio perché la responsabilità di questa attività, pur avendole affidate a un terzo, ricade sulla sgr. Quindi, c’è un monitoraggio continuo, attraverso dei KPI e degli SLA, cioè dei service level agreement, per cui vengono individuate delle attività, si definisce in quanto tempo devono essere svolte, quante attività sono state svolte, in che tempi devono essere consegnati certi reporting relativi a ciascuna delle attività che dicevamo prima.Pag. 5

Ogni semestre, il responsabile di ogni rapporto di outsourcing elabora un report dove vengono identificate le performances di questi outsourcer e che viene portato in consiglio, che può pertanto valutare e monitorare con molta attenzione l'operato di queste terze persone.

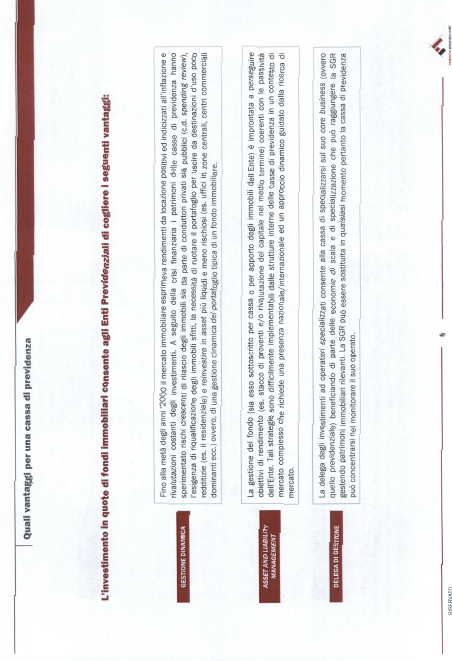

Abbiamo preparato una slide dove indichiamo quali sono i vantaggi per cui una cassa di previdenza, un fondo, ha scelto di far gestire il patrimonio immobiliare da una sgr. Sicuramente, fino a metà degli anni 2000, fino a che la crisi non si era fatta sentire, il mercato immobiliare esprimeva rendimenti da locazione molto positivi. Erano indicizzati e c'era una costante rivalutazione degli immobili.

Con la crisi economica e finanziaria, a partire dal 2007-2008 fino ad oggi, sicuramente c’è stata una contrazione di queste locazioni, perché molti locatori, conduttori pubblici o privati, hanno disertato. I conduttori pubblici hanno potuto utilizzare la spending review, quindi abbassare del 15 per cento i propri investimenti.

La scelta delle casse o dei fondi è stata quella di concentrarsi maggiormente sul loro core business che è appunto il settore previdenziale e assistenziale, cedendo la gestione del patrimonio ad una società che potesse avere quella seniority, quella specializzazione, quella maggiore conoscenza del mercato per poter far sì che il loro portafoglio possa avere un rendimento tale da poter soddisfare le famose pensioni agli iscritti delle casse e quindi poter ottenere un rendimento che potesse mantenere questo loro obbligo nei confronti degli iscritti.

È chiaro che loro, attraverso i due organi che abbiamo detto prima, ossia l'assemblea dei partecipanti e il comitato, possono monitorare costantemente l'operato della sgr e in qualsiasi momento, qualora non soddisfino le esigenze per cui è stato deciso di far gestire il proprio patrimonio da una sgr, possono cambiare la società di gestione.

PRESIDENTE. Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

GIUSEPPE GALATI. Volevo porre una domanda all'amministratore delegato.

Nel novembre 2014, il Ministero dell'economia ha aperto una consultazione sullo schema di regolamento ministeriale che riguardava proprio le disposizioni in materia di investimenti delle risorse finanziarie da parte degli enti previdenziali. Sostanzialmente, ciò riguarda anche il lavoro e l'attività parlamentare di indagine e di acquisizione di dati che questa Commissione, istituzionalmente preposta, sta attuando.

È apparso un apprezzamento da parte degli operatori del settore, soprattutto riguardo all'impianto generale, alla definizione di principi e di criteri direttivi delle politiche di investimento. Ci sono state, però, delle perplessità, delle critiche, da parte degli operatori del settore per ciò che concerne il settore che oggi stiamo trattando, quello immobiliare, circa l'introduzione di un tetto al 20 per cento per gli investimenti in beni immobili, salvo ovviamente a regime transitorio, da realizzare in un tempo di cinque anni.

Gli operatori lamentano che questa circostanza, in una simile configurazione, potrebbe addirittura generare un effetto contrario a quello che il decreto persegue, diretto all'efficientamento dei patrimoni, determinando invece il rischio di perdite importanti.

Volevo sapere se, secondo la vostra valutazione, effettivamente questo rischio che viene paventato lo riscontrate e se il decreto attua completamente le esigenze che oggi ha questo settore.

FABRIZIO CAPRARA, amministratore delegato di Fabrica Immobiliare sgr SpA. Ringrazio della domanda. Il rischio c’è sicuramente. Oggi stiamo vedendo un mercato dove c’è molta competizione, molta liquidità. Questo potrebbe comportare che alcuni immobili potrebbero non rappresentare l'effettivo valore, portando a dover subire delle perdite che invece, potendo mantenerli nel patrimonio e riuscendo a valorizzare certi immobili, si potrebbero garantire.Pag. 6

Questo è un rischio ed è vero. Dipende ovviamente dove sono ubicati questi immobili. Quelli ubicati nel centro hanno probabilmente oggi una maggiore valutazione rispetto a immobili un po’ più periferici. È quello che stiamo notando anche noi negli investimenti che stiamo facendo.

Dove vogliamo essere più sicuri sull'investimento, andiamo a cercare immobili nel centro Italia. Parlo specialmente di uffici a Roma o a Milano che possono avere dei prezzi più elevati e un rendimento più basso. Qualcosa che invece magari possiamo cercare in periferia, di tipo residenziale o per gli stessi uffici, hanno valori decisamente diversi. Quindi, se le casse si trovano nella condizione di avere immobili non completamente ubicati nel centro, potrebbero subire delle perdite importanti. Questo è vero.

Se vuole, può rispondere anche l'ingegner Petrichella che può aggiungere ulteriormente delle considerazioni al tema.

LUIGI PETRICHELLA, direttore fondi di Fabrica Immobiliare sgr SpA. Come diceva il dottor Caprara, il rischio esiste. Ovviamente dipende da caso a caso, dalla singola cassa di previdenza che stiamo considerando e da come è costituito il suo patrimonio.

In questo momento di mercato immobiliare c’è una forte selettività sugli investimenti che vengono fatti e quindi sull'assorbimento da parte del mercato di determinati cespiti, piuttosto che di altri. Quindi, non necessariamente tutti gli immobili oggi presenti nei patrimoni delle casse potrebbero essere di facile liquidazione. Sicuramente sarebbe necessario un congruo lasso di tempo. Non so dirle se cinque anni sono sufficienti o meno, in questa fase.

Prevediamo – non siamo gli unici, lo dicono anche altri operatori – una concentrazione di oggetti messi in vendita da parte di diversi soggetti istituzionali, anche solo altri patrimoni di altri fondi immobiliari che vengono in scadenza nei prossimi anni, tra il 2017 e il 2018 per esempio.

Quindi, con tanto prodotto immobiliare sul mercato, con tanta offerta, non è detto che ci sia una domanda capace di assorbire tutta quell'offerta e che sia meno selettiva da assorbire anche gli immobili magari in questo momento di minor pregio, oppure che non generano un reddito, o comunque con caratteristiche diverse.

Volevo segnalare anche altri aspetti della normativa, che si citava prima, sui quali abbiamo svolto delle riflessioni. Uno tra questi potrebbe essere il fatto di rivolgersi a soggetti che hanno già un patrimonio mobiliare esistente, e quindi hanno necessità di tempo per smobilizzarlo, piuttosto che sui nuovi investimenti che le casse faranno.

Questo è relativo anche alla parte dei fondi immobiliari. La maggior parte di queste casse, le principali, hanno costituito dei fondi immobiliari dedicati, per i quali sono al 100 per cento partecipanti e anche in quel caso la norma, se non sbaglio, prevede che debbano uscire dalla partecipazione che hanno. Ovviamente, un conto è applicarlo su quelli già esistenti e altro conto è applicarlo per i nuovi investimenti.

PRESIDENTE. Se non ci sono altri interventi, intanto ringrazierei moltissimo i nostri ospiti anche per il materiale che ci hanno fornito. Lo acquisiamo e ci riserviamo di richiedere un'audizione successiva nell'ambito dell'indagine che stiamo finendo.

Nel ringraziare i nostri ospiti per la disponibilità manifestata, dispongo che la relazione presentata sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l'audizione.

La seduta termina alle 9.

Pag. 7