Sulla pubblicità dei lavori:

Damiano Cesare , Presidente ... 3

Audizione di rappresentanti della Commissione di vigilanza sui fondi pensione (COVIP), nell'ambito della discussione congiunta delle risoluzioni 7-00747 Lombardi, 7-00885 Di Salvo e 7-00889 Baldassarre concernenti iniziative in materia di enti previdenziali privatizzati

(ai sensi dell'articolo 143, comma 2, del Regolamento)

:

Damiano Cesare , Presidente ... 3 ,

Massicci Francesco , presidente facente funzioni della Commissione di vigilanza sui fondi pensione (COVIP) ... 3 ,

Damiano Cesare , Presidente ... 6 ,

Lombardi Roberta (M5S) ... 6 ,

Di Salvo Titti (PD) ... 7 ,

Massicci Francesco , presidente facente funzioni della Commissione di vigilanza sui fondi pensione (COVIP) ... 8 ,

Di Salvo Titti (PD) ... 8 ,

Damiano Cesare , Presidente ... 8 ,

Massicci Francesco , presidente facente funzioni della Commissione di vigilanza sui fondi pensione (COVIP) ... 8 ,

Damiano Cesare , Presidente ... 10

Audizione di rappresentanti della Corte dei conti, nell'ambito della discussione congiunta delle risoluzioni 7-00747 Lombardi, 7-00885 Di Salvo e 7-00889 Baldassarre concernenti iniziative in materia di enti previdenziali privatizzati

(ai sensi dell'articolo 143, comma 2, del Regolamento)

:

Damiano Cesare , Presidente ... 10 ,

Laterza Enrica , presidente della sezione del controllo sugli enti della Corte dei conti ... 10 ,

Damiano Cesare , Presidente ... 19 ,

Di Salvo Titti (PD) ... 19 ,

Lombardi Roberta (M5S) ... 20 ,

Damiano Cesare , Presidente ... 20 ,

Laterza Enrica , presidente della sezione del controllo sugli enti della Corte dei conti ... 22 ,

D'Amico Natale Maria Alfonso , consigliere della Corte dei conti ... 22 ,

Damiano Cesare , Presidente ... 23

Allegato 1: Documentazione depositata dai rappresentanti della Commissione di vigilanza sui fondi pensione (COVIP) ... 24

Allegato 2: Documentazione depositata dai rappresentanti della Corte dei conti ... 38

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Scelta Civica per l'Italia: (SCpI);

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI (Unione Sudamericana Emigrati Italiani): Misto-USEI;

Misto-FARE! - Pri: Misto-FARE! - Pri.

PRESIDENZA DEL PRESIDENTE

CESARE DAMIANO

La seduta comincia alle 15.05.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti della Commissione di vigilanza sui fondi pensione (COVIP), nell'ambito della discussione congiunta delle risoluzioni 7-00747 Lombardi, 7-00885 Di Salvo e 7-00889 Baldassarre, concernenti iniziative in materia di enti previdenziali privatizzati.

PRESIDENTE. L'ordine del giorno reca l'audizione di rappresentanti della Commissione di vigilanza sui fondi pensione (COVIP), nell'ambito della discussione congiunta delle risoluzioni 7-00747 Lombardi, 7-00885 Di Salvo e 7-00889 Baldassarre, concernenti iniziative in materia di enti previdenziali privatizzati.

Nel ringraziare i nostri ospiti per la loro partecipazione, segnalo che sono presenti il dottor Francesco Massicci, Presidente facente funzioni, il dottor Raffaele Capuano, direttore generale, l'avvocato Leonardo Tais, direttore centrale della Direzione vigilanza, il dottor David Solombrino, dirigente responsabile del Servizio vigilanza sulle Casse professionali.

Avverto che per lo svolgimento dell'audizione la Commissione ha a disposizione circa quaranta minuti. La relazione degli auditi, quindi, potrà avere una durata orientativa di circa venti minuti, in modo da lasciare spazio per eventuali quesiti dei deputati e per le repliche degli auditi.

Nel ringraziare ancora una volta i nostri ospiti per la loro presenza, lascio immediatamente la parola al dottor Massicci.

FRANCESCO MASSICCI, presidente facente funzioni della Commissione di vigilanza sui fondi pensione (COVIP). Grazie, presidente. Credo che impiegherò meno del tempo assegnato e passo ad illustrare la nostra relazione.

Onorevole presidente, onorevoli deputati, ringrazio la XI Commissione permanente per aver invitato la COVIP a partecipare al ciclo di audizioni sulle risoluzioni abbinate 7-00747 Lombardi, 7-00885 Di Salvo e 7-00889 Baldassarre, nelle quali viene sollecitata l'assunzione da parte del Governo di alcune iniziative anche di carattere normativo di vario tenore nel settore degli enti previdenziali di diritto privato, di cui ai decreti legislativi n. 509 del 1994 e n. 103 del 1996.

Tali iniziative coinvolgono per taluni profili anche l'attività istituzionale della COVIP. In particolare, nella risoluzione dell'onorevole Lombardi si sollecita l'impegno del Governo affinché siano affidati alla COVIP maggiori poteri di vigilanza e controllo, nonché potestà regolamentare e sanzionatoria nei riguardi delle casse professionali.

Nella risoluzione dell'onorevole Di Salvo si sollecita il Governo affinché i controlli sugli enti siano affidati a un unico organismo specializzato, in possesso di elevate competenze di carattere finanziario, che si occupi sia dell'attività di carattere regolatorio, per quanto concerne il controllo dei principali atti organizzativi, sia Pag. 4delle funzioni ispettive e di vigilanza sull'attività svolta, compresa la possibilità dell'acquisizione di documenti e di informazioni relativi all'attività, sia dell'erogazione con tempestività ed efficienza di eventuali sanzioni.

Nella risoluzione dell'onorevole Baldassarre si sollecitano, infine, interventi di carattere ispettivo su alcuni specifici problemi concernenti il patrimonio degli enti.

Nel condividere in termini generali l'obiettivo sotteso alle risoluzioni, fondamentalmente riconducibile alla necessità di un efficientamento del sistema di controllo sugli enti, si ritiene tuttavia necessario svolgere preliminarmente alcune osservazioni e considerazioni.

Gli enti di cui ai decreti legislativi n. 509 del 1994 e n. 103 del 1996 gestiscono ingenti risorse per l'erogazione del trattamento pensionistico obbligatorio di oltre due milioni di iscritti e beneficiari. Al 31 dicembre 2014 le attività totali detenute dagli enti ammontavano, a valore di mercato, a 71,9 miliardi di euro, in aumento di 6,3 miliardi di euro rispetto alla fine del 2013, quindi con un incremento pari al 9,6 per cento.

L'attuale assetto dei controlli sugli enti, pur se necessita di miglioramenti in termini di efficienza e di efficacia, è coerente con la natura e con la finalità proprie di tali enti. Diversamente dai fondi pensione, questi enti svolgono infatti la funzione di gestione del risparmio previdenziale pubblico, il cosiddetto «primo pilastro». Ciò richiede un'adeguata articolazione e il riparto delle competenze tra diversi soggetti istituzionali.

Coerentemente il legislatore ha, infatti, attribuito alla competenza della COVIP, quale autorità per legge già preposta alla verifica della sana e prudente gestione del risparmio previdenziale privato, cosiddetto di «secondo pilastro», anche il controllo sugli investimenti delle risorse finanziarie e sulla composizione del patrimonio degli enti, conservando tuttavia in capo ai Ministeri vigilanti la competenza in ordine agli aspetti più strettamente previdenziali, nonché quella di carattere regolatorio e quella relativa all'adozione delle iniziative conseguenti alle risultanze degli accertamenti tecnici svolti dalla COVIP.

Trattandosi, come detto, di enti preordinati alla gestione del risparmio previdenziale pubblico, appare evidente come i poteri regolatori e di controllo in materia di previdenza obbligatoria, ad esempio in ordine al regime della contribuzione, delle prestazioni e, dunque, dell'accesso al trattamento pensionistico, così come della verifica della sostenibilità finanziaria di lungo periodo e di governance degli enti, non possono che essere esercitati dallo Stato e, per esso, dai ministri competenti.

Diversamente, l'attività più prettamente inerente la vigilanza e il controllo sugli investimenti e sul patrimonio degli enti può opportunamente essere attribuita ad un'autorità amministrativa indipendente, in ragione della necessità di garantire, nel suo espletamento, competenze tecniche altamente specialistiche, unitamente a un approccio, a presidio e tutela del risparmio previdenziale delle persone, tipico di un'autorità come la COVIP, chiamata istituzionalmente ad operare in termini di vigilanza sociale per il futuro e il benessere delle famiglie.

Alla luce delle predette considerazioni, nel ringraziare della fiducia riposta nei riguardi della nostra Autorità, che sarà di sicuro sprone per potenziare ulteriormente l'attività sinora svolta, non si ritiene tuttavia coerente con la natura specifica degli enti in argomento e con la funzione loro propria di gestione di risparmio previdenziale pubblico l'ipotizzata riconduzione delle articolate funzioni di vigilanza sugli enti tanto di natura regolatoria quanto di controllo ispettivo e sanzionatorio ad un unico organismo specializzato, finanche la COVIP.

Se il mantenimento del sistema di vigilanza, articolato nei termini ora descritti, è coerente con la natura pubblica del risparmio previdenziale gestito dagli enti, deve rilevarsi tuttavia come la disciplina di settore risulti, da un lato, datata, in quanto incentrata su una normativa risalente ai decreti di privatizzazione degli enti in parola, prevalentemente basata sulla repressione di violazioni di legge, con il conseguente Pag. 5 commissariamento, dall'altro, incompleta, non risultando ancora adottato il regolamento – la cui emanazione era prevista entro sei mesi dall'articolo 14, comma 3, del decreto-legge n. 98 del 2011, convertito, con modificazioni, dalla legge n. 111 del 2011 – volto a introdurre disposizioni in materia di investimento delle risorse finanziare degli enti previdenziali, dei conflitti di interesse e di banca depositaria. Alla fine del 2016, saranno sei gli anni di ritardo nell'emanazione del regolamento.

In merito, non può che auspicarsi, in primo luogo, il rapido completamento dell'iter di emanazione di tale regolamento, che lo scorso 24 febbraio ha ricevuto il parere favorevole del Consiglio di Stato. La definizione di tale specifica disciplina, sul cui schema la COVIP ha rilasciato il parere di competenza, costituirà infatti elemento di grande utilità, in quanto consentirà di disporre di un quadro di regole certe e predeterminate, all'interno del quale potranno esercitarsi le prerogative gestionali degli enti.

Favorirà inoltre l'ordinato esercizio della complessiva azione di vigilanza delle diverse istituzioni a ciò preposte, fra le quali prioritariamente la COVIP, ivi compresa la valutazione di atti regolamentari degli enti vigilati preordinati ad una migliore definizione dei processi gestionali in materia di investimento delle risorse.

Ad ogni modo, considerato che, come accennato, la disciplina del settore risulta nel suo complesso ormai datata, si auspica l'avvio, da parte delle istituzioni a ciò preposte, di un percorso finalizzato ad una manutenzione evolutiva della stessa, che superi l'approccio limitato descritto e renda più efficace ed efficiente l'azione di vigilanza degli enti.

Ciò grazie ad una più adeguata procedimentalizzazione dell'attività di controllo, che sia anche prodromica a sostenere processi di miglioramento della governance degli enti e una più adeguata gestione del patrimonio degli stessi, rafforzando, in tal modo, la tutela del risparmio previdenziale pubblico degli iscritti alle casse professionali.

Si reputa utile evidenziare che, pur in presenza di un quadro normativo, per certi versi, datato e, per altri, assolutamente incompleto, la COVIP, da quando le sono state conferite le funzioni in materia di controllo sugli investimenti delle risorse finanziarie e sulla composizione del patrimonio degli enti, ha comunque svolto una rilevante attività di vigilanza, che ha contribuito a migliorare sotto taluni profili la gestione degli enti stessi.

In questi anni, la COVIP ha acquisito, infatti, una rilevante mole di dati, informazioni e valutazioni sul patrimonio degli enti, riportando gli esiti degli accertamenti condotti, anche tramite specifiche ispezioni in loco, ai Ministeri vigilanti per le valutazioni di loro competenza.

L'Autorità ha inoltre prodotto dettagliate relazioni per singolo ente, contenenti informazioni sulla complessiva articolazione delle attività detenute, di natura sia mobiliare che immobiliare, sulla politica di investimento, sulle modalità di gestione, sul sistema del controllo dei rischi e sui processi di impiego delle risorse.

Come accennato, la legge riconosce alla COVIP la prerogativa di svolgere la propria attività anche attraverso ispezioni sugli specifici aspetti di propria competenza, e, in effetti, verifiche ispettive sono state compiute presso gli enti, con particolare attenzione agli aspetti legati alla governance, alla correttezza e alla linearità del processo decisionale nelle scelte di investimento, al ruolo degli advisor, nonché al fine di approfondire alcune specifiche decisioni di investimento assunte dagli enti.

Al riguardo, si osserva che nella risoluzione presentata dall'onorevole Baldassarre è contenuto, tra l'altro, l'impegno per il Governo a porre in essere interventi ispettivi al fine di accertare le cosiddette «riserve tecniche», nonché i valori storici immobiliari iscritti in bilancio e di verificare l'andamento delle dismissioni immobiliari degli enti.

In proposito, fermo restando che il decreto legislativo n. 509 del 1994 prevede che presso gli enti previdenziali di diritto privato sia costituita una riserva legale, il cui importo è predeterminato in base alla Pag. 6legge ed è pari a cinque annualità delle pensioni in pagamento, si rileva che le modalità di iscrizione in bilancio dei valori immobiliari sono stabilite dalla disciplina civilistica e precisate nell'ambito delle indicazioni fornite allo scopo dai Ministeri vigilanti.

Quanto ai profili di competenza della COVIP, si fa presente che, nell'ottica della verifica della sana e prudente gestione e della correttezza dei comportamenti tenuti, l'Autorità ha già avuto occasione di analizzare specifiche operazioni immobiliari poste in essere dagli enti.

Nel momento in cui entrerà in vigore la disciplina sugli investimenti, di cui all'articolo 14, comma 3, del decreto-legge n. 98, convertito, con modificazioni, dalla legge n. 111 del 2011, nella quale sono previsti specifici limiti all'esposizione immobiliare degli enti, la COVIP potrà effettuare più puntuali valutazioni sulle complessive iniziative che questi ultimi adotteranno, per il progressivo rientro nell'ambito dei limiti previsti.

Precisato quanto sopra, si ritiene utile, infine, evidenziare che, sulla base della complessiva attività svolta dalla COVIP in questi anni, è oggi possibile disporre di un insieme di dati sulla composizione delle attività detenute dagli enti e sulle caratteristiche della relativa gestione finanziaria, connotati da un significativo grado di omogeneità.

La disponibilità di dati e informazioni così articolati, oltre a costituire il presupposto per l'adozione da parte dei Ministeri vigilanti delle iniziative di competenza in ordine ai singoli enti o anche per l'analisi di impatto delle possibili regolamentazioni, concorre alla formazione di un patrimonio informativo in progressiva crescita, sulla base del quale può essere promosso l'efficientamento anche del sistema di vigilanza sugli enti, volto prioritariamente a migliorarne la governance e a garantirne la corretta e adeguata gestione e l'equilibrio economico-finanziario.

Sotto questo profilo, si reputa che l'attività svolta dalla COVIP in questi anni nei confronti degli enti abbia contribuito significativamente al miglioramento delle prassi, dei comportamenti e degli assetti dei soggetti vigilati nell'ambito della gestione finanziaria.

Nel ringraziare nuovamente per l'opportunità concessa all'Autorità, si ritiene di far cosa utile depositare agli atti della Commissione il quadro di sintesi pubblicato nel sito internet della COVIP sugli investimenti effettuati dagli enti al 31 dicembre 2014. Tale documento illustra gli aspetti più significativi che in chiave aggregata emergono dall'ultima rilevazione della COVIP, dando evidenza al patrimonio informativo di cui si è detto in precedenza, concernente la composizione delle attività detenute e le caratteristiche della relativa gestione finanziaria.

PRESIDENTE. Grazie, presidente. Autorizzo la pubblicazione della documentazione depositata, in allegato al resoconto stenografico della seduta odierna (vedi allegato 1). Lascio la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

ROBERTA LOMBARDI. Grazie, presidente, e grazie, presidente Massicci, per il contributo. Ricordo che noi abbiamo avuto una lunga interlocuzione epistolare in questi due anni relativamente ad alcune analisi che avevamo richiesto alla COVIP in merito ad alcuni investimenti della cassa di previdenza Enasarco.

Vorrei trarre spunto proprio dalla conclusione di una di queste lettere, forse l'ultima, in risposta a un mio esposto, firmata dal Presidente Massicci, laddove è scritto: «in conclusione, si ritiene quindi di aver rappresentato ai Ministeri del lavoro e delle politiche sociali e dell'economia e delle finanze, così come richiesto dal quadro normativo attualmente vigente, i profili critici reputati di rilevanza sostanziale, quali desunti dal complesso delle informazioni qui disponibili circa l'investimento effettuato per conto della Cassa da Europa Plus Sca Sif SICAV», che era uno dei gestori di un investimento di Enasarco.

Visto l'accurato lavoro che COVIP effettua nell'analizzare gli investimenti delle casse, perché, come risulta dalla relazione, Pag. 7rinunciare a quella che potrebbe essere un'attività che è già nelle vostre corde e che già sapete fare? Affermate, infatti, che, «nel ringraziare della fiducia riposta nei riguardi della nostra Autorità, che sarà di sicuro sprone per potenziare ulteriormente l'attività finora svolta, non si ritiene tuttavia coerente con la natura specifica degli enti in argomento e con la funzione loro propria di gestione di risparmio previdenziale pubblico l'ipotizzata riconduzione delle articolate funzioni di vigilanza sugli enti tanto di natura regolatoria quanto dei controlli ispettivi e sanzionatori a un unico organismo specializzato, finanche la COVIP».

Questo è un lavoro che state facendo, probabilmente avendo trovato un lettore attento a quanto scrivete, al contrario degli anni precedenti, quando le vostre relazioni, pur segnalando alcune peculiarità o profili di rischio di determinati investimenti, non trovavano un occhio sufficientemente attento a cogliere determinate sfumature in un linguaggio istituzionale, quindi molto paludato e anche molto edulcorato nei toni, come è anche giusto in un'interlocuzione istituzionale.

Noi ci siamo chiesti perché credete che il ruolo di COVIP nei confronti degli enti previdenziali a contribuzione obbligatoria sia quello di «utile scrivano», ma che l'oggetto di tale scrivere sono informative, che poi i Ministeri possono utilizzare o ignorare, senza che nulla accada.

Proprio per potenziare e valorizzare il lavoro finora da voi svolto, volevamo, con la nostra risoluzione, dotare la COVIP di autonomia anche nell'indirizzo degli investimenti di questi enti, sempre nel quadro normativo del regolamento del Ministero dell'economia e delle finanze, che disciplinerà questi investimenti, anche se, purtroppo, in modo molto lasco, come risulta da quanto abbiamo letto dalla bozza di regolamento che gira da più di un anno sui tavoli dei Ministeri vigilanti e del Consiglio di Stato.

L'abbiamo vista l'anno scorso in occasione della pubblicazione nel sito del Ministero dell'economia e delle finanze dell'invito a partecipare alla consultazione pubblica per raccogliere contributi e l'abbiamo letto con molta attenzione. Abbiamo constatato che anche questa bozza di regolamento contempla in modo molto lasco l'utilizzo di derivati, fondi di investimento alternativo, organismi di investimento collettivo del risparmio (OICR) alternativi, che non sono soggetti alla direttiva sugli organismi di investimento collettivo in valori immobiliari e che, quindi, possono operare come leva finanziaria.

Ci aspettavamo, quindi, che voi foste d'accordo nel dotarvi di poteri ispettivi, sanzionatori e di commissariamento simili a quelli della Banca d'Italia nei confronti degli istituti di credito. Vorrei capire perché considerate la vostra Autorità non idonea a svolgere un ruolo del genere, grazie.

TITTI DI SALVO. Grazie, presidente, grazie, presidente Massicci per la sua relazione, grazie alla COVIP per il grande lavoro fatto, di cui la relazione è uno degli esempi, che ho avuto modo di apprezzare anche quale vicepresidente della Commissione parlamentare di controllo sull'attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale.

Esiste un interesse, da parte mia e del mio gruppo, all'argomento delle casse previdenziali, con riferimento in particolare a un aspetto che, credo, sia rilevante anche rispetto al tema che stiamo trattando dell'efficacia e dell'efficienza degli attuali sistemi di controllo sul sistema delle casse. Il punto è questo: l'interesse che le casse previdenziali abbiano comportamenti e investimenti assolutamente rispettosi della loro missione, che è quella specifica della prestazione previdenziale, comporta che tutti i controlli debbano essere coerenti con la necessità della salvaguardia di tale missione e con la prudenza di cui si sta parlando.

Il punto di vista che introduco, e che credo aiuti anche a ragionare sul sistema dei controlli, è quello dell'interesse che, in generale, ma nel nostro Paese in particolare, il risparmio previdenziale diventi una componente degli investimenti nell'economia reale. Questa è una scelta attuata in molti altri Paesi, in cui tale risparmio arriva Pag. 8 a costituire una quota notevole degli investimenti nell'economia reale.

Penso che questo sia molto importante soprattutto nel nostro Paese, in cui la discussione su come gli investimenti pubblici possano aiutare l'economia reale dipende dalle scelte – che devono essere ovviamente adottate prima – di politica industriale sugli investimenti da fare, ma credo che la scelta che il risparmio previdenziale debba essere investito nell'economia reale, salvaguardando la propria missione, sia molto importante, molto seria e anche molto innovativa (innovativa per noi, non per altri Paesi).

È quindi evidente che la discussione sull'efficacia e sull'efficienza dei controlli sul sistema è particolarmente rilevante. La mia opinione, che voi avete letto nella mia risoluzione, è che l'attuale sistema di controlli sia molto ampio. Voi avete dato una risposta, ma la domanda sottesa metteva in dubbio che la stessa ampiezza dei controlli non sia direttamente proporzionale alla loro efficienza.

La risoluzione si domanda se il fatto che siano disgiunti i poteri di controllo dai poteri di sanzione possa essere un elemento utile. Con la vostra relazione rispondete quando dite di non ritenere utile un unico soggetto di controllo e, quindi, per logica conseguenza, ritenete che l'attuale sistema dei controlli sia, nella sua molteplicità, utile, in quanto permette approcci differenti.

Prendo atto di questa considerazione, ritengo che voi siate i più adatti ad esprimere un'opinione sul sistema, ma torno a chiedervi se la divisione tra poteri di controllo e poteri di sanzione sia altrettanto utile o se, altrimenti, vada corretta.

Il regolamento di cui parlavamo prima, di cui siamo in attesa da sei anni, il 24 febbraio ha superato il vaglio del Consiglio di Stato e quindi...

FRANCESCO MASSICCI, presidente facente funzioni della Commissione di vigilanza sui fondi pensione (COVIP). Lo chieda ai rappresentanti ministeriali...

TITTI DI SALVO. Ovviamente quel regolamento è molto importante, alla luce del discorso che facevo in termini generali, perché i controlli e il vostro prezioso lavoro hanno una precondizione, ossia l'esistenza di regole rispetto alle quali si esplica l'azione di controllo. Quindi, è molto importante un sistema di regole sulla cui applicazione effettuare un controllo, non solo formale, ma anche sostanziale.

Vi ringrazio per il lavoro che avete fatto negli anni passati, che fate adesso e che aiuta a costruire l'insieme di informazioni necessarie, ma vi chiedo anche un aiuto a ragionare sulla fattibilità dell'investimento del risparmio previdenziale nell'economia reale, mantenendo tutte le garanzie necessarie. Chiedo la vostra opinione anche sulla utilità di mantenere disgiunte, al di là del numero degli enti di controllo, su cui siete stati chiarissimi, le funzioni sanzionatorie da quelle di controllo. Grazie.

PRESIDENTE. Grazie, onorevole Di Salvo. Se non ci sono altri interventi, lascio la parola al dottor Massicci per la replica.

FRANCESCO MASSICCI, presidente facente funzioni della Commissione di vigilanza sui fondi pensione (COVIP). Grazie dell'attenzione che ci avete rivolto. Vorrei fare una precisazione: noi non rifiutiamo e non riteniamo di non essere adeguati a svolgere una funzione di più largo respiro, simile a quella che esercitiamo nei confronti degli enti di previdenza complementare. Abbiamo un ruolo «a tutto tondo», come quello della Banca d'Italia, ma nei confronti della previdenza complementare. Abbiamo però precisato che, giuridicamente, il settore della previdenza complementare privata è strutturato diversamente rispetto a quello della previdenza obbligatoria, pubblica, di cui ora stiamo parlando.

Un potere regolatorio che riguardi la struttura giuridica pensionistica obbligatoria, quella pubblica, attribuito a un'autorità indipendente dovrebbe sollevare qualche critica, specialmente da parte della Commissione lavoro. La COVIP o la Banca d'Italia avrebbero, infatti, il potere di intervenire, per esempio, sui criteri d'accesso al pensionamento pubblico o sul livello di contribuzione. Pag. 9

Credo che questo elemento, che incide sul contenuto dell'articolo 38 della Costituzione, richieda un minimo d'approfondimento. Noi non riteniamo di non essere in grado di svolgere questa funzione, dal momento che già la svolgiamo nei confronti degli enti di previdenza complementare.

Detto questo, cosa vogliamo? Attenzione, perché la discussione non riguarda la distinzione fra potere di controllo e potere di sanzione, ma riguarda la distinzione fra potere di controllo e potere regolatorio, rimesso a un'autorità come la COVIP o ad un'altra autorità, per la disciplina di aspetti che restano in capo allo Stato e, quindi, alle amministrazioni vigilanti sui fondi pensione.

Non siamo entrati nel dettaglio, ma abbiamo anche detto, in primo luogo, che occorre che sia emanato il regolamento – dovevano essere sei mesi e sono passati sei anni – per disciplinare i casi in cui si verifichi un'esposizione di qualche ente verso l'economia reale, soprattutto nel settore degli investimenti immobiliari, prevedendo la presentazione di un piano di rientro, per rientrare nei limiti di una determinata percentuale di risorse investite. In tal modo, aumentano la forza del potere di controllo e la capacità di intervenire sulla governance degli enti e migliorano la funzione di vigilanza e la funzione stessa di questi enti. In assenza del regolamento, abbiamo soprattutto cercato di verificare la loro situazione, facendone una fotografia, e di migliorare il loro processo decisionale.

A pagina tredici del documento che ho depositato, vi informiamo che, rispetto alla governance, su un totale di venti enti solo quattordici hanno definito una disciplina interna; sei non hanno ancora provveduto. Ma, se è emanato un decreto che disciplina questi aspetti, siamo in grado di dire che si sono creati i presupposti per intervenire sugli enti che non si sono ancora dotati di una specifica disciplina.

Non possiamo proporre una norma di dettaglio, ma vi preannunciamo che, al termine di questa audizione, scriveremo ai Ministeri vigilanti, proponendo una correzione della normativa vigente, quella del decreto legislativo n. 509 del 1994, per articolare meglio tutto il procedimento di verifica, di referto e, quindi, di imposizione a questi enti di determinati comportamenti.

Io credo che, nei rapporti con l'ente vigilato, una buona governance debba suggerire e stimolare, perfino imporre, certi comportamenti. Ma, nel momento in cui la legge stabilisce la percentuale di investimento o l'esigenza di dotarsi del documento degli investimenti, come previsto nel decreto, chi non lo fa sta andando contro la legge, quindi gli deve essere imposto di adottare quel documento degli investimenti entro una certa data.

Questo è un profilo che manca oggi nella legislazione, quindi con il nostro intervento lo suggeriamo, anche se non nel dettaglio. Nel breve documento che abbiamo depositato facciamo anche un confronto tra i Fondi di previdenza complementare e cogliamo i comportamenti di questi enti rispetto all'economia, al sistema Paese. Le casse previdenziali sono fortemente parte del sistema Paese attraverso gli investimenti immobiliari.

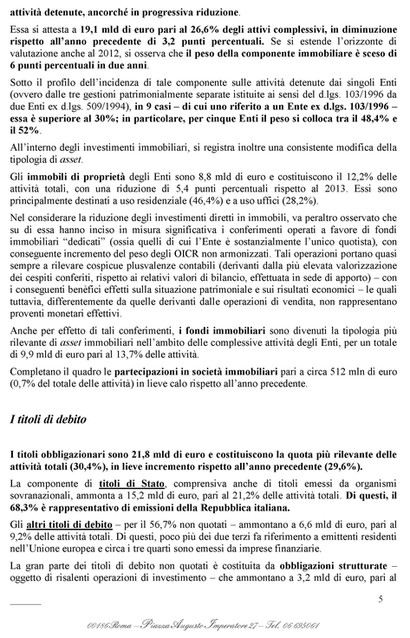

Se la percentuale di tali investimenti mediamente è pari al 30 per cento, noi segnaliamo che, per taluni enti, questa percentuale è oltre il 50 per cento. Quindi occorrono interventi per ridimensionare questi investimenti. Si tratta di accompagnare tali enti con procedimenti adeguati. A pagina quattro del documento depositato vi informiamo che, per quanto attiene alle Casse privatizzate, gli investimenti in real estate nel 2013 sono circa il 30 per cento e passano al 26,6 per cento nel 2014. Ciò dimostra, quindi, che tali enti hanno cominciato a disinvestire. Resta ferma la percentuale di investimento in titoli di debito, di cui poco più della metà è rappresentata da titoli di Stato, mentre gli investimenti in capitale passano dall'11 per cento al 12,6 per cento. Stiamo cogliendo, quindi, qualche modifica nei comportamenti di questi enti.

Se andiamo a guardare i Fondi di previdenza complementare, mentre, come risulta dalla tabella a pagina otto del documento, gli enti privatizzati hanno il 60 per Pag. 10cento di investimenti nel sistema Paese Italia, i Fondi di previdenza complementare, invece, hanno investito il 40 per cento nel sistema Paese Italia e il 60 per cento all'estero.

Sebbene la disciplina della governance sia stata perfezionata, tuttavia, per una parte, è datata, per l'altra, è assolutamente incompleta, anche se permette di acquisire un minimo di informazioni che evidenziano che il sistema delle casse privatizzate è più presente nel Paese rispetto ai Fondi pensione complementari.

Efficacia ed efficienza quindi le avremmo, ma si tratta di modificare l'articolo 2 del decreto legislativo n. 509 del 1994, arricchendo la possibilità di confronto su questi aspetti fra autorità di vigilanza e amministrazioni vigilanti, in maniera da rendere il sistema più efficiente ed efficace. Gli spazi ci sono, quindi il nostro non è un rifiuto, se la legislazione ci attribuisce tali compiti, però vi invito a riflettere sul fatto che la COVIP dovrà avere voce in capitolo, ad esempio, sulla definizione dell'età di accesso alla pensione in un ente pubblico che gestisce previdenza obbligatoria.

PRESIDENTE. Bene. Ringraziamo il dottor Massicci e i rappresentanti della COVIP per il loro contributo sempre prezioso. Tutti, del resto, conoscono la nostra passione per i fondi previdenziali.

La seduta sospesa alle 15.40 è ripresa alle 15.45.

Audizione di rappresentanti della Corte dei conti, nell'ambito della discussione congiunta delle risoluzioni 7-00747 Lombardi, 7-00885 Di Salvo e 7-00889 Baldassarre, concernenti iniziative in materia di enti previdenziali privatizzati.

PRESIDENTE. L'ordine del giorno reca l'audizione di rappresentanti della Corte dei conti, nell'ambito della discussione congiunta delle risoluzioni 7-00747 Lombardi, 7-00885 Di Salvo e 7-00889 Baldassarre, concernenti iniziative in materia di enti previdenziali privatizzati.

Nel ringraziare i nostri ospiti per la loro partecipazione segnalo che sono presenti i presidenti di sezione Enrica Laterza e Luigi Gallucci, i consiglieri Natale Maria Alfonso D'Amico, Paolo Valletta e Stefano Siragusa, nonché Roberto Marletta funzionario dell'ufficio stampa.

Per lo svolgimento dell'audizione la Commissione ha a disposizione circa quarantacinque minuti. La relazione degli auditi potrà avere quindi una durata orientativa di venti minuti, in modo tale da lasciare spazio per eventuali quesiti dei deputati e per le repliche.

Nel ringraziare ancora una volta i nostri ospiti per la loro presenza, lascio immediatamente la parola alla presidente della sezione del controllo sugli enti della Corte dei conti, dottoressa Enrica Laterza.

ENRICA LATERZA, presidente della sezione del controllo sugli enti della Corte dei conti. Buongiorno, presidente. Sono la dottoressa Enrica Laterza e presiedo la sezione centrale della Corte dei conti, che controlla la gestione finanziaria degli enti cui lo Stato contribuisce in via ordinaria e, quindi, in questa sede e in questa veste, rappresento la Corte dei conti. Ringrazio, quindi, della considerazione che la Commissione ci ha riservato, anche a nome del Presidente Squitieri.

Abbiamo depositato una relazione abbastanza sintetica, che provvederò velocemente a leggere.

Non pochi dei temi oggetto dell'audizione della Corte dei conti innanzi a codesta Commissione, concernenti iniziative in materia di enti previdenziali privatizzati, involgono – anche per quanto attiene ai profili del controllo – l'assetto che il legislatore, più di venti anni orsono, intese conferire al sistema previdenziale del nostro Paese.

Si tratta dunque di profili squisitamente istituzionali, che afferiscono a scelte compiute dal legislatore, che, in quanto tali, possono essere oggetto di ripensamenti attraverso interventi di modifica del vigente quadro ordinamentale, siano essi volti a ridurre o, per converso, ad ampliare gli spazi di autonomia delle casse previdenziali private ovvero volti a prevedere processi Pag. 11 di accorpamento o interventi sui sistemi di controllo, temi questi di politica previdenziale, rispetto ai quali il contributo della Corte dei conti non può andare oltre quello di fornire all'organo parlamentare un quadro di insieme di questo comparto del sistema pensionistico in Italia dal punto di vista del controllo esercitato, appunto, dalla magistratura contabile.

La riflessione sull'attuale natura giuridica delle casse previdenziali dei professionisti non può che prendere avvio dalle norme di delega, di cui alla legge n. 537 del 1993 e alla legge n. 335 del 1995, rispettivamente, in tema di finanza pubblica e di riforma dei sistemi pensionistici. In esecuzione di dette deleghe, sono stati adottati due provvedimenti normativi di rilievo particolare, il decreto legislativo n. 509 del 1994 e il decreto legislativo n. 103 del 1996, che trasformano in modo radicale il mondo della previdenza obbligatoria, ripartendolo in due comparti, il comparto della previdenza pubblica e quello della previdenza privata.

È ben noto come la privatizzazione disposta dal decreto legislativo n. 509 del 1994 abbia interessato tredici casse professionali, cui si aggiunge un ente assistenziale, quale l'ONAOSI, ai quali prima del 1994 era riconosciuta la natura di enti pubblici, mentre la disciplina intervenuta nel biennio successivo ad opera del decreto legislativo n. 103 del 1996, che ha riguardato sette enti, sia finalizzata ad ampliare la tutela pensionistica ad altre categorie di liberi professionisti.

Delle casse appartenenti all'emisfero della previdenza privata una soltanto, l'Istituto di previdenza per i giornalisti italiani «Giovanni Amendola», ha funzioni sostitutive della assicurazione generale obbligatoria, avendo, cioè, tra altro, competenza a provvedere in tema di ammortizzatori sociali, tra i quali l'indennità di disoccupazione e la cassa integrazione.

Alla perdita della natura pubblicistica consegue che alle associazioni o alle fondazioni, cioè alle casse privatizzate e a quelle istituite con il citato decreto legislativo n. 103 del 1996 è riconosciuta autonomia gestionale, organizzativa e contabile, nel rispetto dei principi stabiliti dalla legge. Il primo di detti principi consiste nel garantire l'equilibrio di bilancio e, a tal fine, le casse privatizzate sono state, sin dalla loro nascita, tenute a dotarsi di un bilancio tecnico attuariale di verifica della sostenibilità delle gestioni nel medio-lungo periodo.

Ai sensi, infatti, dell'articolo 3, comma 12, della legge n. 335 del 1995, alle casse è attribuita, nel rispetto degli ambiti di autonomia ad esse riconosciuti dall'ordinamento, la facoltà di individuare il meccanismo di calcolo delle pensioni, retributivo, contributivo o misto, salva la necessità di assicurare la sostenibilità delle gestioni attraverso manovre sulle entrate e sulla spesa nell'arco temporale disegnato dal legislatore, principio a cui fa da corollario l'obbligo per gli enti in parola di provvedere al pagamento delle pensioni ai propri iscritti attraverso le entrate contributive e quelle derivanti dalla gestione del patrimonio immobiliare e mobiliare, restando esclusa ogni forma di finanziamento pubblico, sia esso diretto o indiretto.

L'esclusione dal finanziamento pubblico caratterizza anche le casse dei professionisti istituite a norma del decreto legislativo n. 103 del 1996. Ad esse è, poi, fatto obbligo di corrispondere le pensioni esclusivamente con il metodo contributivo.

A fini conoscitivi l'allegato 1 alla relazione depositata, con riferimento alle casse di cui al decreto legislativo n. 509 del 1994, enuncia i diversi metodi con i quali gli enti medesimi provvedono al pagamento delle pensioni ai propri iscritti, che, in estrema sintesi, si traducono nella scelta del metodo retributivo per il calcolo delle pensioni basato sulla media di annualità di reddito, che, in qualche ipotesi, coprono l'intera vita lavorativa, e per la scelta del metodo contributivo attraverso la moltiplicazione del montante individuale dei contributi versati dagli iscritti per un coefficiente, determinato attraverso vari criteri di calcolo, che per le casse di cui al decreto legislativo n. 103 del 1996 coincidono con quello definito dalla «Riforma Dini» del 1995. Pag. 12

Tra gli strumenti a garanzia del diritto alla prestazione pensionistica, è di rilievo il disposto dell'articolo 1, comma 4, lettera c), del decreto legislativo n. 103 del 1996, che impone alle casse professionali di garantire una riserva legale, al fine di assicurare la continuità nell'erogazione delle prestazioni in misura non inferiore a cinque annualità dell'importo delle pensioni, riserva legale in origine costituita da cinque annualità delle pensioni in essere al 1994 ed ora, invece, da riferire alle pensioni a data corrente, in base al decreto ministeriale del 29 novembre 2007.

Nelle pagine seguenti della relazione si è ritenuto di fornire preliminarmente elementi di conoscenza e valutazione sul sistema dei controlli cui gli enti per ora sono assoggettati, in quanto è dato rilevare come questo argomento possa assumere un ruolo centrale nel dibattito in corso presso questa Commissione.

Si farà poi cenno, in appositi paragrafi, alle misure poste in essere negli anni più recenti dal legislatore, per garantire la stabilità delle gestioni previdenziali dei professionisti, ai profili afferenti all'inserimento delle casse nell'ambito delle pubbliche amministrazioni che rilevano ai fini di contabilità nazionale, al tema degli investimenti nel settore immobiliare e, più in generale, al ruolo che le casse possono essere chiamate a svolgere per lo sviluppo dell'economia nazionale, temi questi di cui vi è riferimento nelle relazioni che annualmente la Corte dei conti trasmette al Parlamento sulla gestione di ciascun ente previdenziale.

Per quanto riguarda i sistemi di vigilanza e di controllo, la legge n. 259 del 1958, che disciplina, appunto, la partecipazione della Corte dei conti al controllo sulla gestione finanziaria degli enti cui lo Stato contribuisce in via ordinaria, adottata in esecuzione dell'articolo 100 della Costituzione, reca un compiuto e specifico corpo normativo che, nell'evoluzione dell'ordinamento, ha avuto ad oggetto non solo enti pubblici, ma anche soggetti aventi forma giuridica privata, quali società, fondazioni e associazioni, riconosciute o non riconosciute.

Senza entrare nel merito delle specifiche disposizioni della legge, basta in questa sede evidenziare che essa introduce, nei confronti degli enti cui lo Stato contribuisce in via ordinaria, una forma successiva di controllo, che ha come costante principio ispiratore la ricerca di una maggiore efficienza della gestione, di un miglioramento qualitativo di prodotti e servizi, del rispetto degli equilibri di bilancio, e ha come esito il riferire al Parlamento sui risultati del controllo eseguito annualmente.

Nell'elenco degli enti assoggettati al controllo della Corte, ai sensi dell'articolo 2 di questa legge, erano compresi i soggetti, che all'epoca erano di natura giuridica pubblica, tenuti a corrispondere le pensioni alle principali categorie di professionisti. Il controllo della Corte, svolto nei confronti sia di enti pubblici, sia di enti che rivestano la natura di soggetti privati, secondo quanto ebbe a chiarire la stessa Corte costituzionale in una nota sentenza del 1993, è regolato dalla legge n. 259 del 1958 in due diverse modalità.

La prima, prevista dall'articolo 2, riguarda gli enti cui la Pubblica amministrazione conferisce contributi con carattere di periodicità, la seconda, disciplinata dall'articolo 12, è riferita agli enti cui lo Stato contribuisce con apporto al patrimonio in capitale, servizi o beni, oppure mediante concessioni di garanzia finanziaria.

In questo secondo caso, il controllo si esercita non solo su base cartolare, attraverso cioè l'esame dei bilanci di esercizio e di altri documenti ritenuti dalla Corte utili ai fini di referto, ma anche mediante la presenza diretta di un magistrato della Corte, legittimato ad assistere alle sedute degli organi di amministrazione e di revisione, ad evidenziare come il legislatore abbia ritenuto rispondente ad un preciso e coerente percorso istituzionale il permanere nei confronti delle casse, anche dopo la trasformazione da soggetti di natura pubblica in soggetti privati senza fine di lucro, del controllo della magistratura contabile, stante il loro fine principale, sicuramente pubblico, di assicurare il trattamento pensionistico ai propri iscritti. Pag. 13

Il decreto legislativo n. 509 del 1994, che, come si è già indicato, ha sancito tale trasformazione, attribuendo agli enti in parola autonomia gestionale, organizzativa e contabile, dispone espressamente che la Corte dei conti eserciti il controllo generale sulla gestione delle assicurazioni obbligatorie, per assicurarne la legalità e l'efficacia, e riferisca annualmente al Parlamento.

Questo controllo quindi, in assenza di disposizioni diverse, ha continuato ad essere svolto con le modalità di cui all'articolo 2, e cioè attraverso l'esame cartolare dei documenti di bilancio e degli atti istruttori.

Come sappiamo, però, il controllo della Corte non esaurisce i meccanismi di verifica sugli enti previdenziali privatizzati, dalle legge affidati anche al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e delle finanze con modalità assai incisive. All'approvazione degli atti gestori di maggiore rilevanza, quali lo statuto, i regolamenti, le delibere in materia di contributi e prestazioni, si affiancano i poteri ministeriali di nomina di un commissario straordinario in caso di disavanzo economico-finanziario e, nel caso dell'impossibilità di adottare provvedimenti di riequilibrio dopo tre anni, di nomina di un commissario liquidatore, al quale sono attribuiti i poteri previsti dalle vigenti norme in materia di liquidazione coatta.

Da ultimo, di rilievo è la competenza che è stata affidata alla COVIP con l'articolo 14 del decreto-legge n. 98 del 2011, convertito, con modificazioni, dalla legge n. 111 del 2011, che ha attribuito a detta Commissione funzioni di vigilanza sugli investimenti delle risorse finanziarie e sulla composizione del patrimonio degli enti previdenziali.

Con riguardo al sistema dei controlli interni, ai sensi dell'articolo 2, comma 3, del decreto legislativo n. 509 del 1994, devono essere affidate a società di revisione e certificazione del bilancio le attività di revisione legale contabile, mentre restano intestate ai Collegi dei sindaci, nei quali siedono anche rappresentanti dei Ministeri vigilanti, i controlli contabili.

Nel sistema disegnato dal legislatore, la Corte dei conti, attraverso la Sezione di controllo sugli enti da me presieduta, partecipa, come testualmente dispone la legge n. 259 del 1958, all'esercizio del controllo e ne rappresenta l'anello di chiusura, in quanto detto controllo è posto a carico della Corte con l'onere di riferire al Parlamento sui riscontri effettuati, controlli questi ultimi sempre esercitati dalla Corte, stante la delicatezza della missione affidata alle casse privatizzate che, pur essendo soggetti privati, esercitano una funzione nel pubblico interesse, con un'attenzione particolare agli equilibri tra costi sostenuti e proventi conseguiti, al rapporto attuariale tra contributi e prestazioni, al livello di evasione ed elusione contributiva, alla redditività del patrimonio.

È opportuno aggiungere sotto il profilo metodologico come la Corte riferisca al Parlamento in ciascun anno, avendo a riferimento non solo i documenti di bilancio prodotti dagli enti, ma anche acquisendo dati e informazioni utili ai fini delle proprie attività di referto, con particolare riguardo alle deliberazioni adottate dagli organismi di amministrazione e all'attività dei Collegi dei sindaci.

La relazione della Corte, che viene deliberata collegialmente della Sezione del controllo sugli enti, è il solo documento sottoposto all'esame del Parlamento che fornisce a consuntivo il quadro generale, come dispone l'articolo 3 del decreto legislativo n. 509 del 1994, della gestione di ciascun ente previdenziale riguardata in tutti i suoi aspetti: la gestione previdenziale attraverso gli indicatori maggiormente significativi, quali il rapporto tra iscritti e pensionati, quello tra contributi e prestazioni, nonché il rapporto tra il totale delle entrate e il totale delle uscite; la gestione patrimoniale attraverso l'esame degli asset patrimoniali e della loro movimentazione, i costi degli organi e quelli del personale dipendente, i risultati economico-patrimoniali di esercizio, con riguardo anche alle variazioni della riserva legale, l'esame dei dati attuariali, con riguardo in particolare agli scostamenti tra bilancio di esercizio e bilancio tecnico. Pag. 14

Quello della Corte dei conti è dunque un controllo successivo, che trova nella Costituzione il suo primo riferimento e nel Parlamento il suo primo destinatario, ma tale controllo costituisce anche stimolo ai processi di autocorrezione per le amministrazioni interessate, laddove siano rilevate irregolarità o, comunque, vengano in evidenza aspetti gestori suscettibili di essere migliorati o resi più efficienti.

A giudizio della Corte, il quadro d'insieme del sistema dei controlli sugli enti previdenziali dei professionisti mantiene oggi la sua validità di fondo, laddove affianca a un sistema di vigilanza svolto dagli organi di governo e di natura politico-amministrativa un controllo neutrale, affidato ad un organo terzo e indipendente, quale la magistratura contabile.

Tutto ciò non significa che non esistano margini di intervento per migliorare la interrelazione tra i soggetti istituzionali in parola. Basti, per esempio, considerare come la Corte non sia destinataria dei risultati delle attività di controllo svolte dalla COVIP, tenuta, ai sensi del citato articolo 14 del decreto-legge n. 98 del 2011, a riferire sulle attività svolte esclusivamente ai Ministeri vigilanti. È evidente, infatti, come la Corte, nell'esercizio dei propri compiti istituzionali, ben potrebbe giovarsi delle competenze tecniche altamente specialistiche di detto organismo.

Sono presenti nelle risoluzioni parlamentari alla base di questa audizione diretti riferimenti al controllo della Corte dei conti nell'ottica di un potenziamento delle sue funzioni, che possono essere visti sotto due diversi profili, pur tra loro collegati. Il primo profilo attiene ai tempi nei quali la Corte dei conti approva le proprie deliberazioni di controllo. È stato evidenziato in proposito come per giungere dall'approvazione del bilancio da parte di ciascun ente, dalla trasmissione del documento medesimo alla competente Sezione del controllo, alla conseguente approvazione e all'invio al Parlamento dello specifico referto della Corte trascorrano tempi che, pur fisiologici, non soddisferebbero comunque il carattere della tempestività.

È di tutta evidenza come il controllo della Corte e la comunicazione dei suoi esiti ai Presidenti della Camera e del Senato siano correlati all'approvazione dei bilanci di esercizio e, dunque, debbano scontare i termini previsti dalle norme statutarie di ciascun ente e dei successivi adempimenti. Si tratta quindi di tempi non comprimibili e che, comunque, trovano i propri riferimenti nell'assetto dato dal legislatore a questo settore.

La Corte sta compiendo significativi sforzi, pur tra molte difficoltà, non ultima la grave carenza di personale di magistratura, che vanno in una doppia direzione: da una parte, sollecitare gli enti previdenziali a far pervenire con ogni possibile tempestività i documenti di bilancio debitamente approvati, dall'altra, predisporre relazioni in tempi quanto più possibile ravvicinati, attraverso referti sintetici ma significativi sotto il profilo qualitativo.

In questo senso, del resto, sono le indicazioni del Programma di lavoro per il 2016 approvato dalla Sezione controllo sugli enti, documento anch'esso trasmesso al Parlamento, ma non basta: proprio in questi giorni è divenuto operativo un nuovo sistema informativo, denominato SICE, per la trasmissione alla Corte dei conti dei dati di bilancio di tutte le pubbliche amministrazioni controllate ai sensi della citata legge n. 259 del 1958, quindi anche delle casse previdenziali dei professionisti, che consentirà, tra l'altro, un'acquisizione più rapida dei bilanci di esercizio e dell'ulteriore documentazione necessaria ai fini dell'attività di controllo.

Un altro profilo, però, trova evidenza in alcune delle risoluzioni parlamentari. Si tratta di una proposta di modifica della disciplina oggi vigente, nel senso di prevedere che l'esercizio del controllo da parte della Corte nei confronti delle casse sia svolto con le modalità di cui all'articolo 12 della legge n. 259 del 1958, venga cioè esercitato da un magistrato della Corte che, al fine di riferire annualmente al Parlamento sulla gestione finanziaria complessiva degli enti anche attraverso l'esame dei documenti di bilancio, assista alle sedute degli organi di amministrazione e revisione Pag. 15in analogia, per restare nel settore della previdenza, a quanto avviene per i grandi enti previdenziali pubblici (l'INPS, l'INAIL e lo stesso INPDAP prima della sua confluenza nell'INPS).

In questi ultimi casi riferiti a INPS e INAIL, l'opzione del legislatore verso questa modalità di controllo trova la propria ragione nelle dimensioni di questi enti, con riguardo all'ampiezza sia dei compiti istituzionali, sia della struttura organizzativa, sia degli aspetti economici e finanziari. Percorrere una simile strada per l'intera categoria delle casse previdenziali dei professionisti è un'eventuale scelta del legislatore, tuttavia deve tenersi in considerazione, tanto più ove si trattasse di un indirizzo relativo a tutti gli enti in parola, a prescindere dall'entità delle risorse gestite, come questa scelta avrebbe significative ricadute sull'attività istituzionale della Corte, il cui organico si trova già in grave situazione di sofferenza.

È doveroso poi porre in evidenza come anche il controllo svolto con le modalità dell'articolo 12, come quello di natura solo cartolare svolto ai sensi dell'articolo 2, si sostanzi in definitiva nell'obbligo di riferire al Parlamento con apposita relazione sulla gestione finanziaria annuale dell'ente.

Per quanto riguarda, invece, la stabilità delle gestioni previdenziali, occorre premettere come l'articolo 2, comma 2, del decreto legislativo n. 509 del 1994 preveda che la gestione economico-finanziaria degli enti privatizzati deve assicurare l'equilibrio di bilancio mediante l'adozione di provvedimenti coerenti con l'indicazione dei risultati del bilancio tecnico, da redigersi con periodicità almeno triennale e da ricondurre a un arco temporale che era stato fissato in origine in quindici anni dalla legge n. 335 del 1995. Ai sensi di quanto disposto poi dall'articolo 1, comma 763, della legge n. 296 del 2006, la stabilità delle gestioni è da ricondursi a un arco temporale non inferiore a trenta anni.

Questo orizzonte temporale è stato ulteriormente allargato, senza esplicita esclusione di forme gestorie, a cinquanta anni dall'articolo 24, comma 24, del decreto-legge n. 201 del 2011, convertito, con modificazioni, dalla legge n. 214 del 2011, al fine di assicurare l'equilibrio finanziario di lungo periodo. Con la medesima disposizione è previsto che gli enti previdenziali privatizzati adottino, nei tempi stabiliti dal legislatore, misure volte ad assicurare l'equilibrio tra entrate contributive e spesa per prestazioni pensionistiche. In buona sostanza, il tenore letterale della norma è nel senso che soltanto le entrate previdenziali, non quindi quelle derivanti dalla gestione del patrimonio, concorrano, dal lato dell'attivo, all'equilibrio attuariale. In tal senso si esprime anche una circolare del Ministero del lavoro e delle politiche sociali.

È lo stesso articolo 24, comma 24, a disporre che il decorso del termine del 30 settembre 2012 senza l'adozione dei bilanci attuariali con proiezione a cinquanta anni, ovvero nel caso di parere negativo dei Ministeri vigilanti, si applichino, con decorrenza dal 1° gennaio del medesimo 2012, le misure correttive ivi previste, che sono il calcolo delle pensioni con il metodo contributivo o un contributo di solidarietà a carico dei pensionati, misure queste a cui però non si è fatto ricorso nei confronti di nessuno degli enti previdenziali, avendo essi provveduto a dotarsi di bilanci tecnici secondo le direttive impartite dal Ministero del lavoro e delle politiche sociali e ad approvare riforme dei sistemi previdenziali ritenute idonee a garantire la stabilità delle gestioni, anche in un orizzonte temporale di cinquanta anni.

A fronte, infatti, di un quadro legislativo volto ad assicurare in modo più stringente la sostenibilità delle gestioni, la generalità delle casse si è trovata nella necessità di adottare interventi di riforma, che per alcune di esse hanno riguardato il compimento di un percorso già iniziato di passaggio dal sistema retributivo al sistema contributivo pro rata per le anzianità già maturate, e che comunque, nella generalità dei casi, hanno avuto riguardo, pur nella permanenza di un sistema retributivo, all'allungamento del periodo per il calcolo delle retribuzioni pensionabili, al graduale aumento dei contributi soggettivi minimi e Pag. 16all'innalzamento dei requisiti di età per accedere ai trattamenti previdenziali.

A fini informativi della Commissione, nell'allegato 2 del documento depositato sono riportati i principali dati statistico-attuariali, cioè il saldo previdenziale, il saldo generale di patrimonio, i valori iniziali, intermedi e finali di quelle casse che già si sono dotate di bilanci tecnici con base il 31 dicembre 2014.

Al di là delle valutazioni che possono trarsi da questi documenti, che scontano ovviamente la validità delle ipotesi evolutive di natura demografica, economica e finanziaria prese in considerazione, l'esame dei bilanci di esercizio del 2014, che sono gli ultimi che la Corte ha potuto esaminare, mostrano un andamento non univoco, che vede maggiore la finalizzazione di quelle casse sui cui iscritti incidono più pesantemente la crisi occupazionale (è il caso per esempio dell'INPGI, per i giornalisti) ovvero fenomeni legati alla categoria professionale di appartenenza, con il tendenziale decremento del numero degli iscritti e il costante incremento dei pensionati. È questo il caso della CIPAG, per i geometri, e della CNPR per i ragionieri e periti commercialisti.

A tale riguardo, è poi da porre in evidenza come il Ministero del lavoro e delle politiche sociali, con una propria circolare, nel dare indicazioni sui parametri da utilizzare per la predisposizione di bilanci attuariali, ha ritenuto di sottolineare come le disposizioni recate dall'articolo 24 del decreto-legge n. 201 del 2011 non abbiano modificato il previgente panorama normativo, con la conseguenza che la stabilità della gestione considerata dai bilanci tecnici è da ricondurre pur sempre ad un arco temporale non inferiore ai trenta anni.

Per quanto riguarda gli ambiti di autonomia professionale e la questione dell'inserimento nell'elenco ISTAT delle pubbliche amministrazioni, pare assumere un ruolo centrale, in quello che potrà essere il dibattito parlamentare sui possibili interventi normativi di nuova regolazione dell'ordinamento delle casse previdenziali dei professionisti, la definizione non solo della natura giuridica che ad esse deve essere attribuita, ma anche degli ambiti di autonomia che agli enti medesimi vanno riconosciuti, qualora permanga l'attuale status di soggetti giuridici privati nelle diverse forme previste dall'ordinamento.

A tale riguardo, viene in rilievo la questione assai dibattuta relativa all'inserimento delle casse nell'elenco delle pubbliche amministrazioni annualmente predisposto dall'ISTAT in forza della previsione dell'articolo 1 della legge n. 196 del 2009, la legge di contabilità e finanza pubblica.

Si ritiene che la descritta circostanza debba essere necessariamente riguardata sotto due diversi aspetti, che sono connessi tra loro, non già per la loro natura intrinseca, bensì solo per espressa volontà del legislatore.

Il primo aspetto, che riguarda la funzione propria dell'elenco ISTAT, attiene alle valutazioni compiute dall'Istituto nazionale di statistica, che ha ritenuto che i conti delle casse previdenziali dei professionisti debbano concorrere alla costruzione del conto economico consolidato delle amministrazioni pubbliche, secondo norme classificatorie e definitorie proprie del sistema statistico nazionale e dell'Unione europea, e, quindi, alla quantificazione dell'indebitamento netto della pubblica amministrazione, che rileva ai fini della verifica del rispetto dei parametri di convergenza europei.

Queste valutazioni, pur prescindendo da riconferme avute nelle sedi giurisdizionali (ci riferiamo alla nota sentenza del Consiglio di Stato del 2012) trovano diretto riferimento nelle regole del nuovo sistema europeo dei conti, il SEC 2010, che comprende tra le unità delle amministrazioni pubbliche, il settore S13, anche gli enti che erogano prestazioni pensionistiche a fronte di una contribuzione obbligatoria e di fissazione di contributi e prestazioni gestiti da amministrazioni pubbliche.

Il secondo aspetto fa riferimento alla scelta compiuta dal legislatore di applicare alle casse, in quanto amministrazioni pubbliche, le disposizioni di contenimento della spesa in materia di personale, di consumi intermedi, adottate nel contesto della politica di spending review, che si Pag. 17attua indirettamente attraverso il riferimento all'inclusione delle amministrazioni nell'elenco ISTAT.

Ne consegue che, se il legislatore volesse ritenere che alle casse previdenziali non debbano essere applicati alcuni o tutti i vincoli sulla spesa, ben potrebbe così disporre, sull'esempio di quanto già avvenuto con riferimento alle istituzioni di ricerca. Mentre, invece, l'esclusione delle casse stesse dall'elenco dei soggetti che compongono il citato settore S13 di contabilità nazionale delle pubbliche amministrazioni andrebbe a porsi in contrasto con i criteri statistici elaborati in sede europea.

Secondo la definizione del SEC 2010, infatti, il settore degli enti di previdenza sociale deve ricomprendere le unità istituzionali individuate secondo i criteri indicati dal medesimo sistema. Fino a che saranno operativi e applicabili alle casse tutti i limiti previsti dalla legislazione di contenimento della spesa pubblica, che si applica alle casse in quanto inserite nell'elenco ISTAT, la Corte eserciterà un attento e compiuto monitoraggio, così come i Collegi sindacali, sul rispetto di queste normative.

Si collega al paragrafo precedente sugli equilibri di bilancio il tema, di indubbia delicatezza, relativo alla politica degli investimenti da parte delle casse del proprio patrimonio immobiliare e mobiliare, i cui rendimenti concorrono a garantire la stabilità delle gestioni e, quindi, il perseguimento della propria missione istituzionale.

La Commissione ha ascoltato l'audizione dei rappresentanti della COVIP, cui la legge ha recentemente affidato compiti di controllo su investimenti e composizione del patrimonio. Ci si asterrà quindi da valutazioni sul merito delle politiche di investimento poste in essere dalle casse, ancorché le relazioni annuali della Corte dei conti diano conto, per ciascuna di dette casse, della consistenza delle movimentazioni degli asset patrimoniali. Basta sottolineare come, secondo i dati forniti dalla stessa COVIP, le attività totali detenute dalle casse dei professionisti ammontino, al 31 dicembre 2014, a valore di mercato, a 71,9 miliardi di euro.

Si tratta, dunque, di valori assai significativi, come del resto è importante il numero complessivo dei contribuenti degli enti previdenziali, che, al 31 dicembre 2014, supera 1.276.000 unità. È quindi giustificato l'intervento dello Stato, che però, nel giudizio della Corte, sembra ad oggi rivestire contorni ben limitati.

A normativa vigente, con riguardo al settore che qui rileva, le sole disposizioni che assumono rilievo sono quelle contenute nel decreto-legge n. 78 del 2010, convertito, con modificazioni, dalla legge n. 122 del 2010, secondo cui le operazioni di acquisto e di vendita degli immobili da parte degli enti pubblici che gestiscono forme obbligatorie di previdenza, nonché le operazioni in giudizio da parte degli stessi e le somme rivenienti dalle alienazioni devono essere subordinate alla verifica dei saldi strutturali di finanza pubblica.

A tale riguardo, è da considerare come ancora non sia stato adottato, a distanza di quasi cinque anni della norma di legge che lo prevedeva, il decreto interministeriale di disciplina dell'investimento delle risorse finanziarie, dei conflitti di interesse e del depositario delle casse dei professionisti. Su tale aspetto pertanto non possono essere formulate valutazioni, salvo assicurare che la Corte dei conti darà al Parlamento, nell'ambito della relazione annuale, accurate informazioni circa il rispetto da parte di ogni singolo ente di ciascuna disposizione che sarà contenuta nell'emanando decreto ministeriale.

Nelle risoluzioni presentate in Commissione all'origine di questa audizione vi sono, sia pure in diversa prospettazione, riferimenti a vari aspetti che afferiscono agli investimenti delle casse privatizzate, si traducano essi nella proprietà di beni immobili e di diritti reali immobiliari ovvero nel possesso di quote di fondi immobiliari.

Nell'allegato 3 del documento depositato, si è ritenuto utile fornire una rappresentazione, aggiornata al dicembre 2014, dell'entità del patrimonio immobiliare detenuto dai singoli enti, con riguardo al valore dei fabbricati ad uso non strumentale, cioè destinati alla produzione di reddito, al valore delle quote dei fondi immobiliari Pag. 18 e di strumenti finanziari di diversa natura.

I valori indicati nella tabella sono quelli iscritti nei bilanci di ciascun ente, in conformità ai princìpi del codice civile, con riferimento ai cespiti che figurano nelle immobilizzazioni materiali, in quelle finanziarie ovvero in attivo circolante.

A commento della tabella si può osservare come, tra il 2013 e il 2014, gli investimenti diretti in immobili mostrino una flessione pari al 21 per cento, mentre, nello stesso arco temporale, gli impieghi in quote di fondi immobiliari crescano di circa il 28 per cento. Con riferimento ai valori assoluti assistiamo agli stessi fenomeni.

I dati esposti fanno riferimento – occorre ribadirlo – ai valori degli investimenti immobiliari quali risultano dai bilanci dei singoli enti, quindi si discostano da quelli esposti dalla COVIP nel rapporto di recente pubblicato per la principale ragione che i dati della COVIP si riferiscono al valore di mercato. Resta tuttavia confermata in entrambe le analisi la diminuzione della consistenza degli impieghi immobiliari diretti, a vantaggio degli investimenti in fondi della medesima natura.

Con riguardo sempre agli investimenti immobiliari, resta ancora aperta la questione, diversa ma pur sempre afferente ai fabbricati ad uso non strumentale detenuti dalle casse, circa il regime giuridico cui essi restano assoggettati, con riguardo, in particolare, alle attività nel settore. In questa sede, si ricorda che la disciplina contenuta nell'articolo 1, comma 38, della legge n. 243 del 2004 ha escluso l'applicabilità agli enti in questione delle disposizioni vincolistiche in materia di trasferimento della proprietà immobiliare, dettate dal decreto legislativo n. 104 del 1996 per gli altri enti previdenziali, decisione questa che è espressione di una volontà del legislatore intesa a riconoscere gli ambiti di autonomia delle casse privatizzate, dovendo concorrere anche questi cespiti di natura patrimoniale a garantire nel tempo la sostenibilità delle gestioni.

Più in generale, è necessario ricordare come, fin dalla privatizzazione delle casse e della coeva istituzione di un sistema compiuto di previdenza integrativa, ci si è posti il problema di quale contributo potesse venire dal nuovo assetto, ai fini di rendere possibile un'accelerazione nello sviluppo dell'economia nazionale.

La risposta a questa domanda, che fu esplicitata al momento della riforma del 1995 e che costituisce il presupposto dei successivi interventi normativi, risiede anche nella convinzione secondo la quale lo sviluppo in Italia di un moderno sistema di intermediari specializzati nella raccolta e nella gestione di risparmio previdenziale possa rendere più completo il nostro sistema finanziario, in particolare sul versante nel quale esso si presenta più deficitario, cioè quello relativo a intermediari che agiscano in una logica di lungo periodo.

Ogni sistema finanziario è chiamato ad una funzione di trasformazione delle scadenze, agendo da intermediario tra le famiglie, che normalmente preferiscono investimenti finanziari prontamente liquidabili, e il sistema delle imprese, che ha bisogno invece di finanziamenti che diano una garanzia di durata più ampia, almeno legata a quella del processo produttivo e, almeno in parte, ai tempi di rientro, necessariamente più lunghi, degli investimenti.

Questa attività di trasformazione incontra limiti, che si fanno particolarmente stringenti per le banche commerciali, che vedono gran parte delle proprie passività avere scadenza brevissima e che non possono farsi oltre misura carico del rischio di una trasformazione di tali passività in impieghi di durata troppo lunga. Ecco perché i sistemi finanziari evoluti necessitano anche di intermediari diversi dalle banche commerciali, le cui passività abbiano scadenza più lunga, i quali possano quindi impiegare la loro raccolta in crediti di analoga durata, ad esempio nel finanziamento di infrastrutture, negli investimenti industriali, nell'edilizia residenziale.

Fra questi intermediari diversi, in tutto il mondo sviluppato hanno un ruolo rilevante quelli che gestiscono risparmio previdenziale. Normalmente tali intermediari sono soggetti a vincoli di natura pubblicistica e di carattere generale relativamente Pag. 19all'impiego delle risorse gestite, che tendono essenzialmente ad impedire gestioni imprudenti, tipicamente imponendo una diversificazione del rischio quanto agli strumenti finanziari posseduti, agli emittenti e, a volte, ai settori d'intervento.

In questa direzione va appunto l'emanando decreto interministeriale di disciplina degli investimenti e delle risorse finanziarie delle casse, sul quale si è recentemente pronunciato il Consiglio di Stato.

Quanto all'opportunità di introdurre vincoli specifici, ad esempio veicolando parte dei risparmi previdenziali in imprese che abbiano determinate caratteristiche meritevoli di tutela, si tratta ovviamente di scelte di politica legislativa. La Corte non può, però, che evidenziare che poco efficaci, se non controproducenti, si sono rivelati i vincoli che hanno imposto agli intermediari di investire in questo o quell'altro settore, in questo o quell'altro strumento, poco efficaci perché moneta e credito tendono a distribuirsi secondo le opportunità e la profittabilità degli impieghi.

Le finalizzazioni a un determinato impiego possono generare costosi e opachi meccanismi di riallocazione, che accrescono il costo dei fondi per l'utilizzatore finale e non garantiscono affatto che le risorse affluiscano lì dove si vorrebbe. Tali limitazioni, inoltre, hanno spesso finito per rivelarsi controproducenti, perché hanno deresponsabilizzato i gestori delle risorse finanziarie, che hanno potuto nascondere spesso i cattivi risultati della gestione dietro norme che hanno loro imposto questo o quell'impiego.

Va infine sottolineato che obiettivo primario dei gestori del risparmio previdenziale deve essere quello di garantire la sostenibilità del sistema pensionistico, obiettivo questo che richiede la solidità e la redditività degli investimenti effettuati e che potrebbe incontrare fattori di rischio ove si intendesse finalizzare tali gestioni a sostegno di determinati settori dell'economia.

In un quadro siffatto, fermi restando gli opportuni vincoli alla diversificazione del rischio, piuttosto che imporre questo o quell'impiego ai gestori, nel caso in esame ai gestori del risparmio previdenziale, sarebbe preferibile che venissero rimossi gli ostacoli all'impiego di tali risorse verso settori che si considerano meritevoli di sostegno.

Per fare un esempio, considerato il bassissimo livello dei tassi di interesse un po'ovunque nel mondo, si sta accrescendo la quota di infrastrutture finanziate con fondi raccolti sul mercato anziché attraverso risorse pubbliche. In Italia ciò non avviene o avviene difficilmente, probabilmente a causa di un quadro ordinamentale ridondante e mutevole, che rende difficile agli operatori privati fare i necessari calcoli finanziari entro l'ampio arco temporale richiesto da questo tipo di impieghi.

Ogni intervento che rafforzi la disponibilità di risparmio a lungo termine e rimuova gli ostacoli all'impiego delle risorse in operazioni di finanziamento che abbiano durata simile concorrerebbe ad attenuare i vincoli che impediscono una crescita più accelerata dell'economia nazionale e, con essa, il riassorbimento degli elevati livelli di disoccupazione che si registrano nel nostro Paese, in particolare per i giovani e le donne.

Sono andata molto in fretta e mi dispiace di non avere potuto rispettare i tempi.

PRESIDENTE. Grazie, non si preoccupi. Si tratta di una relazione ponderosa, di cui autorizzo la pubblicazione, in allegato al resoconto stenografico della seduta odierna (vedi allegato 2). Potremo, quindi, consultare il testo scritto, perché è molto prezioso.

Lascio la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

TITTI DI SALVO. Intervengo soprattutto per ringraziare per l'accuratissima relazione che ci è stata esposta, in cui sono affrontati tutti i punti toccati dalle risoluzioni, esprimendo un'opinione su tutti.

Sottolineo in particolare due cose. Uno dei punti più rilevanti che attengono al sistema delle casse privatizzate, uno dei Pag. 20quesiti aperti riguarda l'efficacia e l'efficienza del sistema di controlli, ampio e molto diffuso. C'è una notazione che condivido, laddove, a proposito della necessità di maggiori controlli, si riconosce che esiste comunque un margine per un miglioramento della loro efficacia.

Considero molto utile il suggerimento, perché ritengo che la divisione tra chi controlla, chi sanziona e chi esercita il potere regolatorio possa essere migliorata. Voi notate, ad esempio, come l'esito di alcuni controlli non venga reso noto a tutti gli attori del sistema e come, invece, questa sarebbe una cosa molto importante.

La seconda considerazione (vado velocissimamente per consentire anche alle altre colleghe di intervenire) riguarda le notazioni molto interessanti che avete fatto sugli investimenti. L'interesse a ragionare di questa materia per me nasce anche dall'interrogativo di come promuovere anche nel nostro Paese l'utilizzo del risparmio previdenziale nell'economia reale, sapendo che in altri Paesi questo avviene e che sarebbe utile come il pane, per le cose dette anche in questa occasione, e sapendo che alcuni tentativi in questa direzione sono stati fatti, perché la legge di stabilità del 2015, per esempio, istituisce un fondo per neutralizzare il previsto aumento dell'imposizione fiscale dal 20 al 26 per cento sulle casse, nel caso in cui esse facciano investimenti nell'economia reale.

Sembra però che vi siano problemi relativi alla fruibilità di questo meccanismo, quindi è molto utile che, rispetto a un obiettivo condiviso, che anche la politica ha mostrato di condividere nel momento in cui ha disposto l'istituzione del fondo, si trovino le vie migliori, naturalmente rimanendo fermo che qualunque scelta che sarà fatta dovrà garantire la tutela della missione delle casse, che è la prestazione previdenziale.

Credo che incentivare il risparmio previdenziale nell'economia reale sia molto importante. Il presupposto è che ci sia una politica industriale che indirizzi gli investimenti.

ROBERTA LOMBARDI. Ringrazio i rappresentanti della Corte dei conti che hanno apportato anche un prezioso contributo scritto, denso di contenuti, che mi riservo di leggere con molta attenzione.

Vorrei solo sottolineare un rilievo da voi giustamente sollevato, sul fatto che coinvolgere, già nella fase della gestione di questi enti, un magistrato della Corte dei conti, in analogia a quanto già avviene in altri settori, ovviamente inciderebbe sulla già affaticata struttura della Corte, di cui apprezziamo il lavoro, tanto da cercare, in ogni provvedimento di riorganizzazione della pubblica amministrazione, di fare approvare emendamenti per sostenere la Corte dei conti sia sul versante delle risorse umane sia su quello economico finanziario.

Crediamo moltissimo nella validità dell'azione di questa istituzione, quindi ne abbiamo tenuto conto nel momento in cui l'abbiamo citata nella nostra risoluzione e nella proposta di legge a mia prima firma che siamo in procinto di presentare, sempre in relazione a quest'ambito.

Mi fa molto piacere cogliere, nella parte finale della relazione, un'osservazione sulla finalizzazione delle risorse a determinati impieghi, che possono generare costosi e opachi meccanismi di riallocazione, laddove si parla di investimenti finanziari, perché tale osservazione sembra riecheggiare il lavoro che in questi due anni è stato fatto dalla mia parte politica e che ha trovato molti riscontri sia nell'attività di studio della COVIP, così come abbiamo avuto modo di ascoltare nella precedente audizione, sia nell'interlocuzione intercorsa tra noi e i competenti uffici della Corte dei conti.

Per il resto, mi riservo di leggere con attenzione la relazione e, nel caso, di chiedervi ulteriori chiarimenti scritti, se dovessi ravvisare qualche ulteriore necessità di approfondimento. Grazie.

PRESIDENTE. Grazie. Se non ci sono altre richieste di intervento, vorrei fare solo una breve osservazione prima di lasciare la parola, ai rappresentanti della Corte dei conti Abbiamo apprezzato molto il lavoro svolto dalla Corte non solo in questa circostanza, ma anche per quanto riguarda il Rapporto 2016 sul coordinamento della finanza pubblica, di cui è qui presente uno Pag. 21degli estensori, il Consigliere Natale D'Amico.

Con il vostro lavoro avete reso giustizia a tante interpretazioni relative al sistema pensionistico, interpretazioni circa la sostenibilità del sistema previdenziale che persistono anche nel Documento di economia e finanza recentemente presentato al Parlamento. In particolare, ho apprezzato che a pagina 195 il Rapporto, riferendosi ai cambiamenti intervenuti, dica che «le previsioni a lungo termine sulla sostenibilità finanziaria del sistema pensionistico e l'adeguatezza dei trattamenti futuri sopra presentate mettono in luce la stabilità di lungo periodo della spesa pensionistica e il considerevole lavoro di suo contenimento realizzato dal ciclo delle riforme degli ultimi anni». Nel rapporto, inoltre, è stata calcolata la spesa che si sarebbe avuta nel 2015 senza la riforma pensionistica del 2007 – quella che ho realizzato io, in qualità di Ministro del lavoro, che sono sempre stato accusato di aver cancellato lo «scalone Maroni», dimenticando di dire che ho permesso di risparmiare un punto di prodotto interno lordo con il complesso degli interventi, e non con questo o quell'intervento – e senza le riforme del Governo Monti del periodo 2010-2011.