Sulla pubblicità dei lavori:

Iannuzzi Tino , Presidente ... 3

INDAGINE CONOSCITIVA SULLE CONCESSIONI AUTOSTRADALI

Audizione di rappresentanti della Banca d'Italia.

Iannuzzi Tino , Presidente ... 3

Sestilo Paolo , Capo del servizio struttura economica della Banca d'Italia ... 3

Iannuzzi Tino , Presidente ... 7

Borghi Enrico (PD) ... 7

Mariani Raffaella (PD) ... 8

Zaratti Filiberto (SEL) ... 9

Iannuzzi Tino , Presidente ... 9

Sestilo Paolo , Capo del servizio struttura economica della Banca d'Italia ... 10

Iannuzzi Tino , Presidente ... 11

ALLEGATO: Documentazione consegnata dal Capo del Servizio struttura economica della Banca d'Italia ... 12

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà - Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Scelta Civica per l'Italia: (SCpI);

Sinistra Ecologia Libertà: SEL;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: LNA;

Per l'Italia-Centro Democratico: (PI-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-MAIE-Movimento Associativo italiani all'estero-Alleanza per l'Italia: Misto-MAIE-ApI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera: Misto-AL.

PRESIDENZA DEL VICEPRESIDENTE TINO IANNUZZI

La seduta comincia alle 14.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione di impianti audiovisivi a circuito chiuso.

(Così rimane stabilito).

Audizione di rappresentanti della Banca d'Italia.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle concessioni autostradali, l'audizione di rappresentanti della Banca d'Italia.

Comunico che la Conferenza delle regioni, impossibilitata a partecipare al ciclo di audizioni previsto nell'ambito dell'indagine conoscitiva sulle concessioni autostradali, ha trasmesso una nota recante le valutazioni delle regioni sul tema oggetto dell'indagine, che provvediamo a porre in distribuzione.

Nel salutare i rappresentanti della Banca d'Italia, il dottor Paolo Sestilo e la dottoressa Cristina Giorgiantonio, do atto che molto cortesemente questi ultimi hanno provveduto a consegnarci preventivamente la relazione, già stampata, dell'audizione odierna, che è in distribuzione per i membri della Commissione.

Il nostro audito svolgerà una relazione della durata di un quarto d'ora, per consentire successivamente ai commissari di porre domande e chiedere precisazioni e integrazioni; successivamente, i rappresentanti di Banca d'Italia potranno brevemente replicare.

Do la parola a Paolo Sestilo, Capo del servizio struttura economica di Banca d'Italia.

PAOLO SESTILO, Capo del servizio struttura economica della Banca d'Italia. Signor presidente e onorevoli deputati, innanzitutto grazie per l'invito a questa audizione.

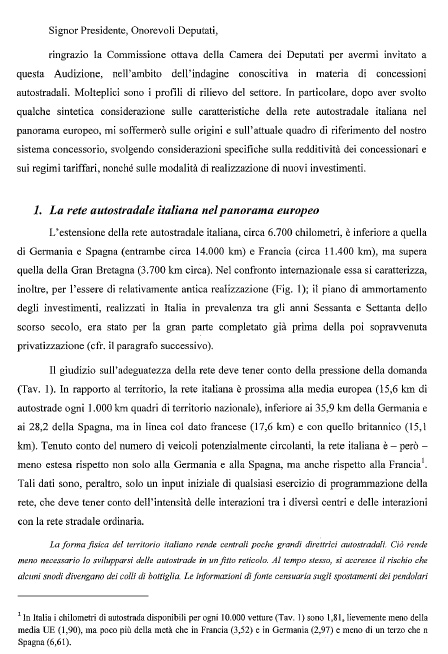

Il testo che è stato distribuito è suddiviso in quattro sezioni. Nella prima sono riportate alcune informazioni e considerazioni comparative relativamente alla rete autostradale italiana e al panorama europeo. In seguito, vengono ripercorsi la genesi e lo stato attuale del quadro di riferimento del sistema concessorio nel nostro Paese, relativamente alle autostrade. Le ultime due sezioni trattano dei regimi tariffari e della realizzazione di nuovi investimenti. Non leggerò pedissequamente tutto il testo, ma lo scorrerò velocemente.

L'estensione della rete autostradale italiana è in termini assoluti inferiore a quella della Germania, della Spagna e della Francia, ma supera quella della Gran Bretagna.

Un dato che caratterizza la nostra rete è il fatto di essere di relativamente antica realizzazione. La gran parte della rete, costruita tra il 1960 e il 1970, era di fatto ammortizzata alla fine dello scorso secolo, quando è stata avviata la privatizzazione della stessa.

Se rapportata al territorio, la rete italiana è prossima alla media europea. Se, invece, la si considera in relazione al numero di veicoli potenzialmente circolanti, è leggermente più piccola, non solo rispetto a quella della Germania e della Pag. 4Spagna, come ricordavo poc'anzi, ma anche rispetto a quella della Francia.

Tuttavia, questi confronti non possono dimostrare se la dimensione della rete sia inadeguata, perché dovrebbero essere considerati con riferimento a tratte della rete stessa e tenendo conto delle interconnessioni tra quest'ultima e la rete di viabilità ordinaria.

La rete italiana è caratterizzata dall'essere in prevalenza sottoposta a pedaggio: poco meno del 90 per cento della rete, in Italia, è sottoposto a pedaggio.

In generale, in Europa la situazione è molto differenziata con riferimento ai sistemi di finanziamento della rete autostradale. Vi sono Paesi, come la Germania, che la finanziano per via fiscale, fatto salvo un onere specifico sui mezzi pesanti, introdotto, peraltro, una decina di anni fa. Ci sono, inoltre, Paesi che prevedono un finanziamento specifico sotto forma di abbonamento (le cosiddette «vignette»), in cui non si paga l'uso della specifica tratta, ma si consente di utilizzare qualsiasi tratta della rete con qualsivoglia intensità. Il modello italiano di pedaggio specifico sulla singola tratta contraddistingue, oltre all'Italia, anche la Francia e la Spagna.

A proposito del pedaggio come strumento per remunerare i costi, bisogna tener conto del fatto che esso, oltre a essere uno strumento per remunerare i costi di gestione, di manutenzione e soprattutto di ammortamento della costruzione della rete, è in linea di principio anche un potenziale strumento di regolazione dei flussi di traffico, che spesso, però, devono essere regolati non con riferimento a tratte della rete, ma con riferimento alla possibile creazione di effetti di congestione in determinate aree. Se si considera il dimensionamento dei ricavi da pedaggio in relazione ai chilometri di autostrada, sia la Francia che l'Italia si caratterizzano come Paesi con valori particolarmente elevati. Il dato francese, in particolare, risente del livello delle tariffe unitarie, mentre il dato italiano risente anche dell'intensità d'uso dei chilometri di rete sottoposti a pedaggio, perché si tratta dei pezzi di rete maggiormente trafficati.

Quanto alle origini dell'attuale quadro di riferimento, come già ricordavo, la gran parte della rete è stata realizzata tra il 1960 e il 1970. C'era allora un regime concessorio che prevedeva che gli introiti tariffari, già poco dopo l'avvio dell'esercizio, dovessero essere devoluti allo Stato, fatta salva una parte degli stessi, che rimaneva al concessionario in modo da garantire la remunerazione del capitale investito nella costruzione della rete.

Questo sistema, in cui lo Stato aveva un diritto residuale, fatta salva una remunerazione del capitale investito a carico del concessionario, è stato modificato nel corso degli anni novanta, quando è stata invertita la logica di suddivisione dei proventi tariffari tra Stato e concessionario. Da allora, infatti, il concessionario è tenuto a pagare un canone prefissato, avendo un diritto residuale ai proventi della stessa.

Sempre negli anni Novanta è stato modificato il modello di adeguamento tariffario, che nei vent'anni precedenti aveva avuto andamenti un po’ altalenanti. Il mancato adeguamento tariffario all'inflazione, infatti, era stato spesso utilizzato come strumento per contenere le pressioni inflazionistiche. Negli anni Novanta si è data certezza degli adeguamenti tariffari a base annuale. Sulla modalità con cui ciò è avvenuto mi soffermerò brevemente in seguito. Tali modifiche dell'assetto normativo hanno poi consentito di privatizzare il principale gestore della rete, la società Autostrade per l'Italia.

Questo ha consentito di conseguire valori di realizzo, soprattutto grazie alla proroga della concessione, in scadenza al 2003 e posticipata al 2038, che ha dato un asset significativo alla società privatizzanda, anche se qualche elemento di incertezza, tuttora residuo, in tema di fissazione delle tariffe, può aver inciso in senso opposto nella determinazione dei valori di realizzo.

Negli anni immediatamente successivi, sono state rinnovate tutte le restanti concessioni, anche in questo caso senza passare attraverso lo svolgimento di una gara pubblica.Pag. 5

Attualmente, sul mercato vi sono 26 concessioni, un numero formalmente molto elevato: vi è, pertanto, una certa frammentazione ed eterogeneità delle stesse. Se, però, si accorpano le concessioni in base ai gruppi che esercitano il controllo economico sulle stesse, emergono due grandi gruppi: il gruppo Atlantia, che comprende Autostrada per l'Italia, che controlla sostanzialmente circa metà della rete a pedaggio, e il gruppo Gavio, che ne controlla il 20 per cento. La parte residua è divisa, invece, tra società che sono spesso controllate da enti pubblici locali.

Sul piano dell'evoluzione normativa, i poteri di vigilanza e monitoraggio del concedente sono stati rafforzati, soprattutto a seguito dell'approvazione della legge n. 286 del 2006. Tuttavia, l'attuazione di questi maggiori poteri in capo al concedente risente ancora del fatto che si tratta di una fase di assestamento.

Fino a poco tempo fa molti di questi poteri erano in capo all'ANAS, in quanto concedente, alla quale erano conferiti diversi ruoli. I compiti di regolazione tuttora rimangono suddivisi tra il CIPE e l'Autorità di regolazione dei trasporti, recentemente costituita.

Questo quadro normativo generale sarà inciso, solo gradualmente, dal recepimento della direttiva comunitaria sulle concessioni, che prevede importanti modifiche in materia di durata delle concessioni, che dovrà ordinariamente essere limitata entro cinque anni, e in merito all'affidamento delle concessioni stesse, che dovrà avvenire tramite gare competitive. Ciò limiterà la possibilità di prevedere proroghe delle concessioni, che in precedenza sono state uno strumento ampiamente utilizzato.

A proposito dei regimi tariffari e della redditività dei concessionari, se si considera il totale dei ricavi connessi alle autostrade a pedaggio, si ottiene un importo di circa 1,9 milioni di euro per chilometro di rete. Una parte di questi ricavi è destinata allo Stato, ma la parte prevalente rimane alle concessionarie, le quali hanno modo di beneficiare anche di alcuni ricavi da subconcessioni in relazione ad attività commerciali svolte sulla rete autostradale.

Questo volume di ricavi è fortemente cresciuto nei venti anni passati e la crescita è da attribuire anche alla dinamica delle tariffe unitarie.

Il meccanismo di revisione delle tariffe, il cosiddetto price cap, che era stato introdotto a seguito di una delibera del CIPE del 1996, consentiva e consente un'indicizzazione piena all'inflazione, da cui si dovrebbe detrarre una componente che tenga conto della dinamica positiva della produttività.

Con questo sistema, i rischi e gli incentivi a far bene rimangono in capo al concessionario, perché ogni riduzione di costi che il concessionario riesce a ottenere, quantomeno nel periodo di determinazione delle tariffe, fino alla revisione del successivo piano finanziario con cadenza quinquennale, rimane nella disponibilità del concessionario. Ciò ha prodotto un effetto di stimolo alle innovazioni da parte dei concessionari.

Ulteriori incentivi specifici sono stati rafforzati, perché il regime generale del price cap è stato poi articolato con la previsione di altri cinque regimi tariffari generali, più alcuni regimi specifici, che richiamano tutti, in varia misura, i criteri e i princìpi del price cap. È stata prevista la possibilità di un ulteriore innalzamento della dinamica tariffaria, a fronte dell'effettuazione di investimenti e miglioramenti della qualità del servizio.

La pluralità di varianti del regime stesso – come accennato, ci sono sei regimi tariffari generali e, in aggiunta, alcuni regimi specifici, i cui dettagli sono definiti in alcune tabelle alla fine della relazione – ha creato una certa opacità nel sistema tariffario e ha lasciato un certo spazio di negoziazione tra concedente e concessionario nella definizione di quali fossero esattamente i parametri e gli indicatori da considerare nel singolo caso specifico.

Da ultimo, con una delibera del CIPE del 2013, è stato ribadito con forza, in termini di princìpi generali, che questo regime di determinazione della tariffa dovrebbe prevedere quello che tecnicamente viene definito clawback system, ossia la Pag. 6rideterminazione della tariffa di base a cadenza quinquennale, per riportarla al livello compatibile con la redditività riconosciuta all'impresa, ossia alla dimensione del capitale netto investito.

Peraltro, l'attuazione di questo principio è tuttora ostacolata dal fatto che manca un'adeguata e compiuta contabilità regolatoria, per definire quali siano gli elementi di investimento che devono o non devono essere considerati all'interno di questo meccanismo.

Non mi soffermo su una serie di aspetti che tuttora rimangono non del tutto chiariti nel sistema di determinazione delle tariffe. Ad esempio, non è definita con chiarezza a priori la distinzione tra investimenti imposti dal regolatore, che necessitano di una compensazione in tariffa, e investimenti definiti dal concessionario medesimo nella sua attività corrente.

Nell'ultima sezione di questa breve memoria scritta si rendiconta l'attività di investimento. Come dicevo poc'anzi, il regime tariffario aveva già previsto forme di incentivazione dell'attività di investimento. Nello stesso senso sono andate diverse iniziative del legislatore, a partire dalla cosiddetta «legge-obiettivo» del 2001, in cui si cercava di valorizzare, per esempio, il ricorso alla finanza di progetto.

Effettivamente, in forza di questi provvedimenti adottati, le iniziative connesse a nuove tratte autostradali assommano circa 647 chilometri negli ultimi dieci anni circa.

Vi è da dire che il modello della finanza di progetto o, più esattamente, del partenariato pubblico-privato, teoricamente prevede una selezione tramite procedura competitiva del soggetto privato, che si faccia carico congiuntamente tanto della costruzione dell'opera quanto della sua successiva manutenzione e gestione. Il pedaggio, a fronte di questo sistema, dovrebbe assicurare al concessionario un rendimento congruo.

Tra le condizioni di buon funzionamento di un sistema del genere, che ha la sua ragion d'essere nel mettere assieme attività che possono avere forti sinergie tra di loro (l'attività di costruzione e l'attività di successiva gestione dell'infrastruttura), richiede che i rischi di queste diverse fasi del progetto siano ben distribuiti e, soprattutto, che in capo al concessionario rimangano i rischi specificamente legati alla sua efficienza operativa. In altre parole, il concessionario si fa carico del fatto che le sinergie tra costruzione e gestione dell'opera vengano effettivamente conseguite.

Se guardiamo a ciò che è avvenuto, vediamo che questo effetto di stimolo alle attività di investimento, sia per la previsione di maggiorazioni tariffarie a fronte delle stesse, sia per le iniziative che ricordavo in tema di partenariato pubblico-privato, è stato tutto sommato limitato. Nell'ultimo quinquennio regolatorio, dal 2008 al 2013, si è anzi ampliato il divario tra gli investimenti effettivamente realizzati, che sono rimasti sostanzialmente costanti nel corso del tempo, e il profilo temporale in forte crescita degli investimenti programmati e previsti nei piani economici finanziari.

Ovviamente, su questo mancato decollo degli investimenti possono aver giocato vari fattori. Un fattore particolarmente rilevante e da ricordare è il clima congiunturale complessivo: è probabile che molti degli investimenti a suo tempo programmati fossero investimenti manutentivi, la cui necessità è in parte venuta meno, essendosi ridotto il volume di traffico durante gli anni della crisi.

Tra i fattori sottostanti a questo mancato sviluppo degli investimenti, le società concessionarie citano anche la presenza e il rafforzamento di alcuni vincoli che esse hanno in tema di ricorso all'affidamento in house. I vincoli al ricorso all'affidamento in house sono stati introdotti nel 2008 e sono stati rafforzati ulteriormente nel 2012, per il periodo successivo al gennaio 2014. Peraltro, la logica di questi vincoli è legata al fatto che le concessioni non sono state assegnate a monte tramite un meccanismo di gara. Pertanto, la flessibilità operativa che l'affidamento in house può garantire, anche in capo allo stesso gruppo aziendale, evidentemente rischierebbe di confliggere con i rischi di Pag. 7manipolazione dei costi che sono alla base della remunerazione del concessionario.

Più in generale, nel ragionare su maggiori diritti per il concessionario a fronte di maggiori investimenti, c’è da considerare che questo difficilmente può essere considerato l'unico elemento dirimente nelle scelte in materia, perché evidentemente gli investimenti in questione devono comunque essere vagliati nella loro utilità, dal punto di vista dei costi e dei benefici che sono a essi connessi.

Al tempo stesso, vi è un principio generale di passaggio per procedure competitive nell'identificazione del soggetto che si faccia carico di questi investimenti, a fronte dello strumento concessorio.

Ho terminato la relazione e, ovviamente, sono a vostra disposizione.

PRESIDENTE. Ringrazio il dottor Sestilo per la relazione, estremamente precisa e ricca di spunti di riflessione, di valutazione e di discussione per approfondimenti normativi che competono alla nostra Commissione.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

ENRICO BORGHI. Innanzitutto, svolgo un'osservazione sulla qualità del lavoro, che credo sia giusto attestare in questa sede.

Noi avevamo insistito sull'esigenza di avere la presenza di rappresentanti della Banca d'Italia, per la loro tradizionale e consueta modalità di approfondimento nel merito, estremamente preciso e significativo. Mi pare che anche l'illustrazione, oltre al lavoro che ci è stato consegnato, delinei il quadro della situazione in maniera molto efficace.

Per questo, vorrei ulteriormente ringraziare i convenuti, perché credo abbiano fornito informazioni molto puntuali e, sotto certi aspetti, preziose per le scelte che si dovranno compiere.

Vi è un altro aspetto di carattere più generale che, a nostro avviso, fa acquisire una valenza aggiuntiva. Non sfugge a nessuno il fatto che buona parte delle infrastrutture che vengono realizzate nel quadro di questo percorso concessorio non sono finanziate attraverso l'impiego di capitale di rischio da parte dell'imprenditore, ma attraverso l'utilizzo del credito e, di conseguenza, dei soldi che i cittadini depositano presso gli istituti bancari.

Sotto questo profilo, tale analisi ha una duplice valenza: una di carattere generale e una di carattere del tutto particolare, che rimanda alla peculiare situazione della struttura del capitalismo italiano e del sistema delle concessionarie nel nostro Paese.

Abbiamo già avuto modo di affrontare questa tematica nell'ambito dell'indagine conoscitiva che stiamo svolgendo. Evidentemente, il quadro contenuto nel documento depositato dimostra che nel nostro Paese vi è una molteplicità di concessioni, che forse necessiterebbero di un processo di ingegnerizzazione, di ammodernamento, di accorpamento e di investimento, attraverso il conferimento di capitali reali, oltre al ricorso ai meccanismi del credito bancario. Vi chiedo una vostra opinione su tale aspetto.

Per quanto riguarda il merito delle questioni che sono state poste, personalmente mi colpiscono molto alcuni riferimenti che sono stati svolti e che credo rimandino all'esigenza di maggiore approfondimento del quadro normativo di regolazione. Pongo questa domanda ma rivolgo anche una riflessione ai colleghi. Occorre capire se, come e quanto il processo di recepimento delle direttive comunitarie in materia di concessioni e il percorso che si sta svolgendo al Senato, con riferimento al disegno di legge delega per la riforma del codice degli appalti e delle concessioni, possano essere lo strumento con il quale affrontare e risolvere una serie di questioni che oggi sono state poste e che credo sia importante sottolineare per l'economia dei nostri lavori.

Nella relazione si parla di mancanza di informazioni adeguate sui piani economico-finanziari, con la conseguente difficoltà di valutare la congruità dell'evoluzione tariffaria effettiva e la coerenza con i princìpi regolatori e normativi stabiliti. Pag. 8Cito testualmente la relazione: «L'opacità delle informazioni relative ai piani economico-finanziari e alla dinamica degli investimenti effettivi non consente, inoltre, di verificare quanta parte della dinamica tariffaria sia stata consentita dalla previsione di investimenti poi non realizzati». Scopro inoltre – credo che questo elemento sia estremamente prezioso – che è stata disattesa la previsione, obbligatoria per i concessionari, di «accantonare gli introiti percepiti per investimenti inclusi nel piano economico-finanziario ma non ancora realizzati, in un fondo rischi da destinarsi a nuovi investimenti su disposizione del concedente». Non si tratta di questioni banali, ma di questioni strutturali.

A questo si aggiunge un fatto: in maniera molto diplomatica, si afferma che è stato «progressivamente ampliato il divario tra gli investimenti effettivi [...] e quelli previsti». In maniera più prosaica, possiamo dire che non sono stati realizzati gli investimenti oggetto del piano concessorio. Tutto questo rimanda a un problema di carattere sistemico, cioè a un quadro normativo-regolatorio nel quale, a mio avviso, emerge un tema, a prescindere dalle persone e dai ruoli ricoperti pro tempore. Stiamo parlando di un tema regolatorio e sistemico: qual è il ruolo del Ministero in questa funzione ? Il Ministero è azionista principale di una struttura, che a sua volta è socia in alcune parti di società concessorie.

Io penso che occorra sciogliere i nodi di questo tipo, perché altrimenti ci troviamo in una situazione in cui oggettivamente non si è in condizioni di svolgere una funzione regolatoria necessaria. A ciò si aggiunga che, avendo scelto il legislatore di introdurre il meccanismo dell'Authority nel nostro strumento normativo, occorre forse riflettere sulla necessità che le Authority svolgano realmente il loro compito e il Governo svolga il suo. In questo senso, occorre evolversi rispetto alla dinamica precedente.

Sarebbe interessante capire quale sia la vostra opinione sul tema, anche in connessione con l'approfondimento che avete compiuto e con la possibile modernizzazione del comparto, che emerge, anche alla luce delle altre audizioni, in maniera sempre più forte.

RAFFAELLA MARIANI. Anch'io ringrazio per le informazioni molto utili, che già in altre occasioni la Banca d'Italia ci ha fornito con nettezza e che ripercorrono alcuni interventi del Governatore che a volte, sulla stampa, erano stati dichiarati inopportuni, soprattutto da parte dei concessionari, secondo i quali le informazioni sui mancati investimenti non erano veritiere. In questa Commissione, invece, abbiamo spesso fatto rilevare che dal nostro punto di vista gli investimenti non sono assolutamente rispondenti. Secondo me, dagli schemi che voi avete riassunto emergono molto nettamente alcune questioni, che riguardano la distanza tra gli investimenti realmente realizzati e quelli pianificati. Il dato che ci colpisce di più e che è stato oggetto di un'interlocuzione con l'ANAS negli anni passati riguarda l'aumento dei pedaggi, che è direttamente proporzionale al calo del volume di traffico, come se ogni anno, al momento dell'adeguamento delle tariffe, non si trovassero le condizioni per evitare di aumentare la tassazione nei confronti dei cittadini, delle imprese e degli autotrasportatori che usufruiscono del sistema autostradale. Le modifiche successive all'impostazione del sistema tariffario che sono state operate negli anni, come voi correttamente dite, avrebbero dovuto realizzare un maggiore stimolo agli investimenti e forme di adeguamento alle componenti di possibile perdita. Di fatto, invece, hanno prodotto solo un aumento dei pedaggi, quasi a voler pareggiare eventuali perdite rispetto al volume di traffico. Non hanno sortito nessun altro effetto, come se si dovesse aumentare esclusivamente l'introito per le concessionarie.

Ciò che colpisce di più e su cui chiedo la vostra opinione è l'analisi molto drastica sull'utilizzo del project financing. Anche di questo argomento si parlerà in Pag. 9sede di recepimento delle direttive comunitarie, in occasione della riforma del Codice degli appalti.

La valutazione dei piani finanziari, che spetta sia al concedente che alle banche che prestano risorse ai concessionari, stupisce per la genericità, che, come anche voi ribadite, è molto elevata. Questo non rende chiara l'analisi. Voi rappresentate un ente che governa le banche. Vi domando come sia possibile che, rispetto a investimenti e finanziamenti in project financing di queste dimensioni, sia ancora da mettere in discussione la chiarezza dei piani finanziari. Questo tema è emerso anche da un'analisi molto attenta che il Servizio studi ha svolto, in senso più generale, riguardo alla legge-obiettivo.

Uno dei motivi per cui gli investimenti nel sistema delle infrastrutture non hanno funzionato è legato alla scarsa capacità di adeguare i piani finanziari e i piani industriali delle imprese, soprattutto in tema di infrastrutture. Questo ha comportato la difficoltà di chiudere quei piani e, quindi, di effettuare gli investimenti.

Visto che il project financing non è decollato o, se ha funzionato, lo ha fatto in questa maniera, mi domando quale debba essere il meccanismo, se non è sufficiente che lo controllino i Ministeri di riferimento e le banche che rischiano in proprio, come affermava il collega Borghi, sostituendosi in toto agli investimenti dei concessionari. Quale può essere il meccanismo scelto dal legislatore ? L'abolizione in toto del project financing o ulteriori meccanismi di controllo ?

Nel corso della discussione sulla cosiddetta «legge-obiettivo» ci è stato detto che forse la lunghezza del periodo autorizzatorio – la colpa è «sempre» della burocrazia e della legge scritta male – faceva perdere la valutazione della durata nel tempo dell'investimento. In parte può essere questo, ma si tratta solo di questo ? Quali potrebbero essere le correzioni normative ?

Ci troviamo a dover valutare se il project financing abbia senso. Anche in queste ore, le cronache dei giornali riportano la discussione al Senato sul project financing. Forse sarebbe interessante sentire chi rappresenta le banche.

FILIBERTO ZARATTI. Ringrazio il dottor Sestilo per il suo documento. Nonostante citi più spesso le opacità che le possibilità di recupero dei dati necessari, secondo me, fa un lavoro di chiarezza. Rimangono alcune questioni lacunose, ma devo dire che questo è il primo lavoro, riguardante il sistema concessorio delle autostrade, che ci permette di svolgere una valutazione. Pertanto, ringrazio la Banca d'Italia e i nostri ospiti che hanno lavorato alla stesura del documento. Io sono molto colpito dai diagrammi riportati nelle figure n. 2 e n. 3 alle pagine 16 e 17, dai quali si evince in modo inequivocabile che dal 2007 al 2013 si è registrato un crollo verticale del volume di traffico sulle tratte a pedaggio e, contemporaneamente, un'impennata dei pedaggi autostradali. Anche la figura n. 3 è inquietante ed evidenzia in modo chiaro quanto affermava il collega Borghi: esiste una discrepanza notevole e sempre più ampia tra gli investimenti realizzati e quelli che erano programmati nel piano finanziario.

In merito a questa seconda questione, io non so se si configurino elementi che possano mettere in discussione l'esistenza stessa delle concessioni in relazione alla discrepanza economica sugli investimenti programmati. Vorrei capire quanto gli investimenti siano vincolanti rispetto alla prosecuzione in vita della concessione.

Rispetto al diagramma riportato nella figura n. 2, vorrei capire cosa pensi la Banca d'Italia rispetto all'inabissamento del volume di traffico sulle tratte a pedaggio. Questo dato è legato unicamente all'aumento delle tariffe e a eventi compatibili con lo stato di crisi del Paese, oppure si può ipotizzare che ci siano strumenti alternativi che sono utilizzati maggiormente in questo periodo per lo spostamento di merci e di persone ?

PRESIDENTE. Vorrei solo sottolineare che la relazione, così precisa, utile e ricca di riferimenti e di dati, che la Banca Pag. 10d'Italia ha presentato oggi, per tanti punti qualificanti, incrocia decisioni, discussioni e scelte che questa Commissione ha compiuto. Mi riferisco, ad esempio, al passaggio in cui si richiamano le doglianze dei concessionari, che giustificano il ritardo e la lentezza degli investimenti facendo riferimento ai vincoli e ai limiti stabiliti al ricorso all'affidamento in house.

Ciò ha incrociato la forte preoccupazione della nostra Commissione per l'introduzione di questi vincoli e limiti al ricorso all'affidamento in house, perché il concessionario non è preventivamente identificato attraverso una gara pubblica. Pertanto, non si può continuare su questo percorso, ma è assolutamente necessario prevedere una quota di lavori per il ricorso all'affidamento in house. Come i colleghi ricorderanno, noi abbiamo sollecitato più volte l'ampliamento di questa quota. L'VIII Commissione ha sempre ritenuto che quella che la Banca d'Italia definisce una sorta di scambio tra maggiori diritti al concessionario e investimenti da questo effettuati è una logica che non funziona. Infatti, il concessionario deve essere identificato con il criterio del minor costo dell'attività e del servizio e della maggiore efficienza possibile, tramite una selezione adeguata delle opere da compiere e un'analisi del rapporto costi-benefici reali.

Infine, in ordine alla questione del project financing, debbo ricordare a tutta la Commissione che, nel mese di aprile, quando abbiamo reso il parere sull'Allegato infrastrutture al Documento di Economia e Finanza, abbiamo sottolineato che occorrono modifiche normative per riportare l'istituto della finanza di progetto e del partenariato pubblico-privato, nelle sue diverse versioni, a un concetto di fondo: il partenariato e il project financing esistono a condizione che ci sia il rischio di impresa.

L'elemento costitutivo della finanza di progetto, infatti, è la sussistenza di un effettivo rischio d'impresa. Quando il rischio di impresa viene assorbito dalla prevalenza dell'utilizzo del credito da parte delle banche, da interventi successivi dello Stato o dalla previsione di un massiccio ricorso preventivo al pedaggiamento, è evidente che non c’è il rischio di impresa. Questo è un elemento che snatura l'istituto del project financing e non lo fa funzionare.

Do la parola, per la replica, al dottor Sestilo, al quale richiedo una sintesi particolare, dal momento che incombe la prosecuzione della seduta odierna con lo svolgimento del question-time, ringraziandolo per la relazione e per le repliche agli interventi dei colleghi.

PAOLO SESTILO, Capo del servizio struttura economica della Banca d'Italia. Chiarisco puntualmente quanto mi è stato richiesto. Nella figura n. 2 a pagina 16 della relazione, la linea riferita ai pedaggi non rappresenta il volume dei pedaggi, ma si riferisce ai pedaggi unitari. Pertanto, i ricavi da pedaggio si ottengono moltiplicando quella linea per la linea del traffico, che invece negli ultimi anni ha un andamento flettente. La flessione del traffico negli ultimi anni, ovviamente, può essere legata a tanti possibili fattori, tra cui l'effetto disincentivante delle tariffe. Un effetto-prezzo vi può essere, ma direi senz'altro che il fattore principale è la crisi economica. Non starei a cercarne altri, almeno in prima approssimazione.

Fornisco un chiarimento puntuale anche sulla figura n. 3. Il tema è di natura giuridica e in questo momento non sono in grado di svolgere una verifica giuridica su quali siano i presupposti per far venir meno la singola concessione.

La legge n. 286 del 2006, che prima citavo, prevede un rafforzamento dei poteri in capo al concedente di vigilanza sull'effettivo svolgimento degli investimenti programmati. Bisognerebbe verificare quelle previsioni normative ed eventualmente rafforzarle.

Mi preme sottolineare che starei attento a istituire una relazione così forte tra i mancati investimenti e il venir meno di una concessione, perché gli investimenti si devono fare quando sono ragionevoli. Almeno in parte, il venir meno di alcuni investimenti può essere considerato ragionevole, Pag. 11in quanto un volume di traffico più basso comporta una minore necessità di investimenti di tipo manutentivo. Svolgere manutenzioni laddove non servono non conviene a nessuno. Bisogna evitare che siano pagati investimenti che non sono effettuati, ma bisogna evitare di fare investimenti che non sono necessari, esclusivamente per mantenere in vita una concessione.

Svolgo un breve riferimento al project financing. In realtà, il partenariato pubblico-privato e gli investimenti infrastrutturali di questo tipo sono spesso caratterizzati da un effetto leva molto elevato, nel senso che questi, spesso, non solo in Italia, sono interventi in cui si fa ampio ricorso al credito e non al capitale proprio.

Anche in questo caso, non so se prevedere vincoli ulteriori e specifici su questa materia sia la via più corretta. Senz'altro, credo che un tema rilevante sia quello della suddivisione dei rischi. Può essere opportuno rafforzare e precisare alcune considerazioni, che non ripeto, perché sono contenute nella memoria scritta.

Concludo con un ultimo accenno allo strumento della direttiva. La direttiva, come ambito oggettivo di applicazione, fa riferimento alle nuove concessioni, però è evidente che i princìpi da essa previsti potrebbero utilmente orientare anche la disciplina delle concessioni in essere. Questa potrebbe essere l'occasione per chiarire alcuni aspetti e superare quell'opacità, anche informativa, di cui si parlava poc'anzi, anche con riferimento alle concessioni in essere. Credo che questo sia senz'altro possibile e auspicabile.

PRESIDENTE. La ringrazio, anche per la sintesi e la chiarezza della replica e autorizzo la pubblicazione della documentazione consegnata in allegato al resoconto stenografico della seduta odierna (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 14.45.

Pag. 12ALLEGATO