Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO

Audizione del dottor Andrea Martellone, managing director di Accenture.

Bernardo Maurizio , Presidente ... 3

Macchi Mauro , senior managing director di Accenture ... 3

Martellone Andrea , managing director di Accenture ... 6

Amodio Goffredo , managing director di Accenture ... 7

Bernardo Maurizio , Presidente ... 9

Barbanti Sebastiano (PD) ... 9

Bernardo Maurizio , Presidente ... 9

Macchi Mauro , senior managing director di Accenture ... 9

Bernardo Maurizio , Presidente ... 10

Audizione del dottor Antonio Lafiosca, partner and chief operating officer di BorsadelCredito.it:

Bernardo Maurizio , Presidente ... 10

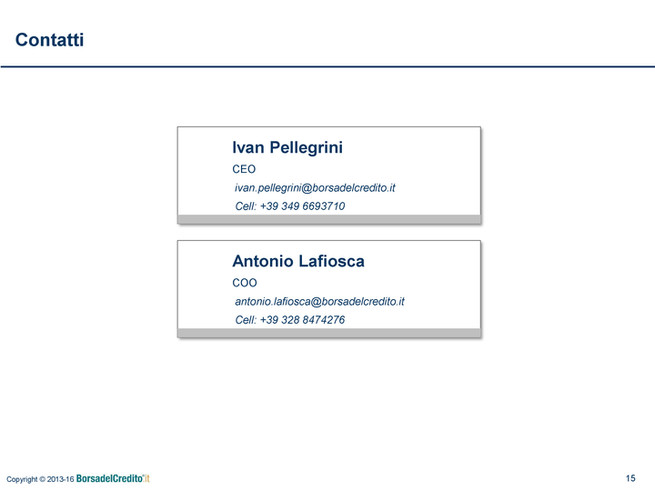

Pellegrini Ivan , co-founder e CEO di BorsadelCredito.it ... 10

Lafiosca Antonio , partner and chief operating officer di BorsadelCredito.it ... 12

Bernardo Maurizio , Presidente ... 14

Pelillo Michele (PD) ... 14

Barbanti Sebastiano (PD) ... 14

Bernardo Maurizio , Presidente ... 15

Pellegrini Ivan , co-founder e CEO di BorsadelCredito.it ... 15

Lafiosca Antonio , partner and chief operating officer di BorsadelCredito.it ... 15

Bernardo Maurizio , Presidente ... 16

Allegato 1: Documentazione depositata dal dottor Martellone ... 17

Allegato 2: Documentazione depositata dal dottor Lafiosca ... 36

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIpI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI) - Indipendenti: Misto-PSI-PLI-I.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 13.40.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del dottor Andrea Martellone, managing director di Accenture.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del dottor Andrea Martellone, managing director di Accenture, del dottor Macchi e del dottor Amodio.

Do la parola al dottor Mauro Macchi, senior managing director di Accenture, per lo svolgimento della sua relazione.

MAURO MACCHI, senior managing director di Accenture. Onorevoli, buongiorno a tutti e grazie per l'opportunità che ci date di poterci presentare e di condividere con voi alcune riflessioni che trattano un tema di particolare interesse e di crescente rilevanza. Per noi è un piacere essere qui, in quanto la nostra azienda fa della trasformazione e dell'innovazione il proprio core business.

Faccio una brevissima presentazione. Mi chiamo Mauro Macchi e seguo il settore dei financial services per l'Italia e l'Est Europa. I miei colleghi, il dottor Martellone e il dottor Amodio, sono managing director e seguono progetti di trasformazione e innovazione nel settore finanziario, in particolare nelle banche.

Nel tempo che abbiamo a disposizione vorremmo strutturare il nostro pensiero in tre specifici momenti. Il primo riguarda il tema dell'innovazione, quindi chi siamo e come vediamo l'innovazione. Il secondo è un focus specifico sul fenomeno FinTech a livello internazionale e a livello italiano. Il terzo, invece, entrando un po’ nel cuore del tema, riguarda la modalità di collaborazione tra il sistema finanziario italiano e le FinTech.

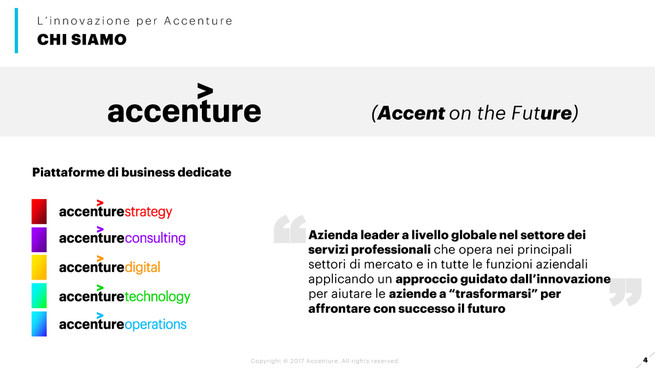

Faccio un accenno a chi siamo e all'innovazione che cerchiamo di portare sul mercato e ai nostri clienti. Noi siamo un'azienda globale, leader nel settore dei servizi professionali.

Forse non tutti sanno che il nostro nome deriva da un acronimo: «Accenture» vuol dire «accento sul futuro» (accent on the future). Siamo nati proprio per focalizzarci su futuro e innovazione. Siamo cresciuti con competenze specialistiche, con forte enfasi all'innovazione nei diversi settori aziendali – il settore finanziario è uno di questi – in tutte le funzioni aziendali.

Facciamo questo operando in quella che definiamo oggi l'intersezione tra la tecnologia e il business (non c'è più business senza tecnologia e la tecnologia serve per il business) per aiutare i nostri clienti a migliorare le proprie performance aziendali e ad affrontare con successo le sfide future.

Abbiamo in particolare cinque linee di servizio: la consulenza direzionale strategica, la consulenza organizzativa e di cambiamento, la tecnologia, il digitale e quello che chiamiamo «operation», cioè i servizi in outsourcing. Pag. 4

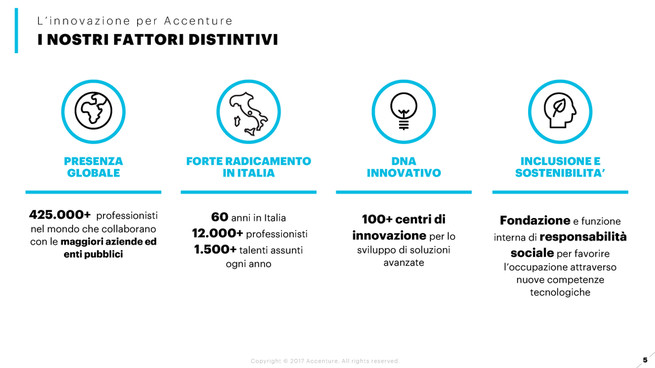

Siamo un'azienda globale, che conta oltre 400.000 professionisti nel mondo, però in Italia siamo una presenza storica da oltre sessant'anni. Abbiamo 12.000 dipendenti in Italia, che operano in oltre cinque sedi. L'Italia di fatto è il terzo Paese nel mondo: infatti, nonostante non sia la terza economia, per noi è una presenza fondamentale. Infatti, abbiamo ogni anno un programma di assunzione di 1.500 talenti, sia neolaureati sia con esperienza. Nell'ultimo anno ne abbiamo assunti 2.000. Siamo un'azienda con un'età media di 34 anni. Siamo fieri perché, in particolare nell'ultimo anno, abbiamo assunto il 50 per cento di donne, quindi c'è un'attenzione particolare alla diversity.

Un elemento importante, come dicevo, è il DNA innovativo. Costruiamo anche centri di innovazione per noi e per i nostri clienti a livello locale e internazionale sulle specifiche tecnologie. Per esempio, abbiamo recentemente inaugurato un centro di innovazione sul tema impresa 4.0 a Milano, in piazza Gae Aulenti. A Roma abbiamo due centri: uno è il cosiddetto «centro di accelerazione digitale» e un altro è un centro sullo sviluppo delle tecnologie per la mobilità e per i mobility services. Cerchiamo di fare anche contaminazione tra diversi settori.

Come dicevo, siamo molto attenti al tema dell'inclusione e della sostenibilità. Infatti, abbiamo una fondazione e una funzione interna di responsabilità sociale, con focus prevalente sulle tematiche relative alle nuove competenze digitali, per preparare ovviamente per i nuovi mestieri, sia per il settore profit sia per il no profit.

Venendo al tema dell'indagine conoscitiva, riteniamo di essere un partner di riferimento nell'ecosistema dell'innovazione, perché abbiamo da tempo investito nel fenomeno FinTech. Noi abbiamo costruito alcuni centri e laboratori in cui facilitiamo delle FinTech a collaborare con le aziende di grandi dimensioni.

Abbiamo dei programmi, degli acceleratori, dove in questo momento oltre 70 grandi istituzioni finanziarie collaborano con le FinTech. Di norma sono dei programmi di dodici settimane. Si mettono in contatto queste realtà istituzionali, importanti aziende, banche e assicurazioni, con start-up che presentano elementi di particolare innovazione e distintività e in questo periodo si vanno a verificare le possibilità di scalare queste nuove tecnologie, servizi e prodotti. Molto spesso abbiamo dei nostri clienti, delle grandi aziende, che fanno da coach a delle start-up per aiutarle ad avvicinarsi al mercato e, a volte, nascono anche importanti opportunità di investimento.

In Italia offriamo questi servizi ai nostri clienti e abbiamo un approccio molto da ecosistema. Abbiamo infatti costruito rapporti con delle università: collaboriamo sul tema delle start-up innovative con il Politecnico di Milano e con la Bocconi. Abbiamo istituito il Luiss Enlabs, che è un programma con l'università Luiss proprio per facilitare la selezione delle realtà più interessanti.

Abbiamo costruito un network che facilita gli elementi di innovazione e l'accelerazione dell'innovazione a livello di ecosistema, stimolando soprattutto gli imprenditori più giovani a costruire queste realtà, che diventano sempre più interessanti per i grandi player.

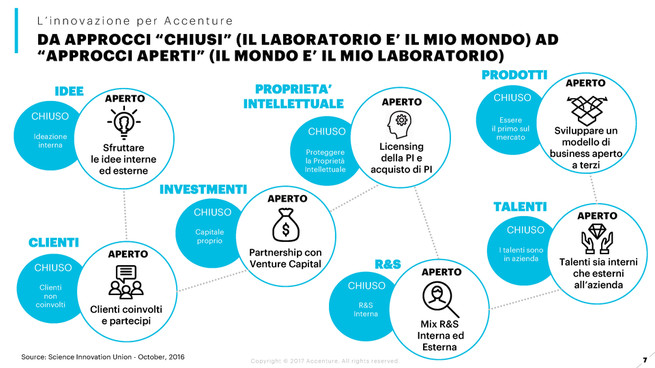

Passando al tema delle FinTech, è molto importante capire come è cambiata l'innovazione. L'innovazione negli ultimi anni è cambiata radicalmente, da approcci chiusi dove il laboratorio è il mio mondo, ad approcci aperti dove il mio mondo è il laboratorio.

In sostanza, si è passati a dei concetti che noi chiamiamo «architetture aperte». Si parte dalle idee (penso al concetto di crowdsourcing), sfruttando le idee che provengono anche dall'esterno, dai clienti, che molto spesso forniscono suggerimenti su come innovare prodotti e servizi, e dalla gestione degli investimenti e, quindi, dall'apertura di nuove fonti finanziarie. Penso al tema del venture capital, che sta crescendo in maniera rilevante in molti Paesi, al tema della gestione della proprietà intellettuale, che non è più singola ma è compartecipata. Penso ovviamente anche al tema della ricerca e sviluppo, al mettere a fattore comune centri di ricerca nei quali Pag. 5più aziende possono collaborare, creare nuove idee e ovviamente condividere prodotti e talenti.

Cito l'esempio della connected car, il veicolo connesso. Oggi tutti i produttori si stanno evolvendo, nel settore dell'automobile, attraverso la creazione di sensori, antenne e mobilità. Tramite la convergenza delle diverse tecnologie, stanno costruendo servizi che permettono di fare tantissime cose, dall'effettuare pagamenti a ricevere servizi di informazione.

Questo vuol dire avere più operatori che convergono. Non solo le tecnologie convergono in un unico punto, nel cui centro c'è il cliente, ma anche più operatori, i quali realizzano diversi tipi di prodotto, devono collaborare.

Ciò, da un lato rappresenta una sfida interessantissima, con molte opportunità di business; dall'altro, però, crea delle complessità, come quella di gestire questi ecosistemi aperti nei quali le aziende tradizionali non sono specializzate o focalizzate. Bisogna, quindi, avere competenze nuove, di alleanze, di partnership e di collaborazione.

Questo in effetti – anticipo un tema che tratteremo tra qualche minuto – sta cambiando anche lo scenario della competizione. Si parla sempre di più di collaborazione. Guardiamo quello che accade nel sistema dei pagamenti. Penso ad Apple pay e alla collaborazione con player finanziari. A questo punto la catena del valore è suddivisa tra diversi operatori, che prima o non erano in quel settore oppure competevano, mentre adesso collaborano. Si parla sempre più di collaborazione e di condividere la catena del valore, in uno scenario in cui tutto sta accadendo in maniera estremamente più veloce.

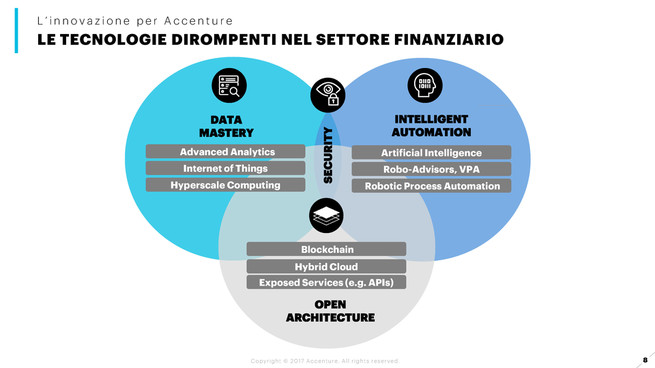

Affronto un ultimo punto prima di entrare nello specifico sul tema delle FinTech. Abbiamo fatto uno studio approfondito sulle tecnologie e abbiamo individuato nuove tecnologie che stanno cambiando radicalmente il modo di sviluppare i servizi finanziari, gestire ed evolvere i servizi finanziari.

Ovviamente le FinTech utilizzano molto questa leva e queste tecnologie. In maniera semplice, possiamo raggrupparle in tre grandi categorie. La prima categoria è tutto il settore che chiamiamo «data mastery», cioè la gestione dei dati, ovvero le tecnologie che permettono di gestire le informazioni in tempo reale su grande scala, trasformando tutti i dati in valore. Pensiamo all’advanced analytics, all'internet delle cose, cioè a tutti i sensori e agli oggetti che sono connessi e alle tecnologie che abilitano la capacità dei computer di gestire dati massivi (il quantum computing). La prima categoria, quindi, è il data mastery.

La seconda categoria è quella che abbiamo chiamato «automazione intelligente». L'automazione intelligente è la combinazione di quelle tecnologie, dall’artificial intelligence alla robotica, dagli assistenti virtuali ai cosiddetti «robot advisor», che permettono di migliorare sensibilmente i processi e le esperienze dei consumatori, anche in contesti di crescente complessità.

Finora, quindi, abbiamo parlato del data mastery e dell'automazione intelligente. La terza categoria comprende quelle che abbiamo chiamato «architetture aperte» (open architecture), in cui ci sono tecnologie molto importanti, come il blockchain, il cloud, le API (application protocol interfaces). Si tratta di tutte quelle tecnologie che permettono di condividere, o di prendere funzionalità da altri attori che fanno parte di un ecosistema. Anche questo aspetto dimostra l'importanza della collaborazione.

Al centro di queste tre tecnologie c'è un tema fondamentale, che sta aumentando di importanza, che è il tema della sicurezza. Il tema security sta diventando il tema più importante per qualsiasi settore, ma in particolare per quello finanziario. Infatti, il settore finanziario si sta attrezzando moltissimo a questo riguardo, perché l'implementazione di queste tecnologie crea delle esigenze molto forti di sicurezza, da gestire man mano che i modelli e i processi si evolvono.

Le FinTech, quindi, stanno facendo leva su queste tecnologie per accelerare le loro proposizioni di valore e, quindi, proporsi sul mercato. Adesso cederei la parola al dottor Martellone per un approfondimento veloce sulle FinTech.

ANDREA MARTELLONE, managing director di Accenture. Vi ringrazio anch'io per l'invito. Cercherò di illustrarvi brevemente quello che è secondo noi il fenomeno FinTech. Il dottor Macchi, che mi ha preceduto, ha illustrato come il fenomeno dell'innovazione aperta rivesta particolare rilievo per lo sviluppo del sistema finanziario. Dal nostro punto di vista, ma non solo, il FinTech è un elemento imprescindibile, in quanto portatore di un'innovazione che noi riteniamo realizzabile, essenzialmente attraverso quattro leve, che abbiamo semplificato.

La prima è la capacità, da parte delle istituzioni finanziarie, di sperimentare rapidamente la messa a terra delle nuove tecnologie di cui prima abbiamo discusso. Ad esempio, all'interno del nostro FinTech innovation lab abbiamo costruito in partnership una serie di servizi finanziari innovativi che le grandi istituzioni finanziarie stanno valutando per l'attivazione rapida.

Il secondo elemento fondamentale è che le FinTech, che per loro natura si sono sviluppate in ecosistemi aperti e soprattutto multidisciplinari, sono in grado anche di facilitare quella che noi chiamiamo «la contaminazione cross-business», attraverso l'adozione di esperienze distintive al di fuori del settore finanziario. Per estremizzare e per farci capire, cito il caso di una banca che recentemente ha detto di voler essere «the Apple banking»: vuole fan, non vuole clienti.

Il terzo elemento importante è la necessità delle banche, per potersi aprire all'innovazione, di aprire anche i loro sistemi. A ciò è legato il tema delle open architecture.

L'ultimo elemento di rilievo è che la collaborazione con le FinTech rende possibile accrescere le competenze necessarie per affrontare i cambiamenti indotti, a fronte di una complessità che riteniamo sempre maggiore, sia nell'acquisizione sia nella disponibilità. È un tema non solo di numerosità, ma anche di qualità.

Abbiamo parlato delle FinTech. Ora vediamo un po’ quali sono i mestieri delle FinTech e i loro ambiti principali di operatività.

Per semplicità di comprensione dell'ecosistema delle FinTech, è possibile classificarle in due grandi ambiti. Le prime sono le cosiddette «FinTech-fin», ovverosia le aziende innovative orientate allo sviluppo di soluzioni innovative a servizio delle esigenze finanziarie dei clienti finali e che, quindi, si pongono anche in diretta concorrenza con le istituzioni finanziarie.

Ci sono anche, però, le cosiddette «FinTech-tech», che, invece, facendo leva sulle innovazioni tecnologiche – vi abbiamo illustrato le principali – si focalizzano su servizi di natura tecnologica diretti proprio alle istituzioni finanziarie.

Esistono poi le FinTech «ibride», che, pur offrendo prodotti finanziari al cliente finale, mettono a disposizione le proprie componenti tecnologiche per sviluppare in proprio prodotti innovativi, ad esempio motori di scoring da integrare nei processi proprietari di instant lending, oppure algoritmi di advisor da integrare nei percorsi di financial planning, messi a disposizione di reti di promotori indipendenti.

Dalle nostre statistiche emerge che la maggior parte dei deal sono focalizzati su quattro aree: l'area dei pagamenti, l'area dei finanziamenti, l'area degli investimenti e del mercato di capitale e infine l'area dell'InsureTech, dove c'è una crescita importante.

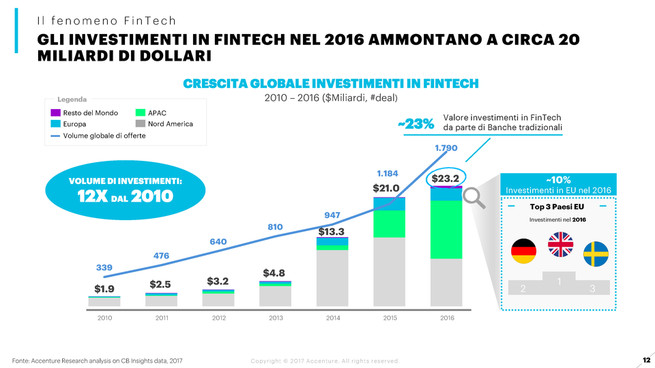

Vediamo adesso quanto è significativo il fenomeno FinTech. Sicuramente si tratta di dati abbastanza pubblici. Giusto per darvi un'idea dell'interesse sul FinTech nel mondo, si può osservare come negli ultimi tre anni il fenomeno, da un punto di vista finanziario, sia letteralmente esploso, passando – questi numeri sono da prendere un po’ con beneficio d'inventario – da meno di 2 miliardi di dollari nel 2010 a circa dodici volte questo ammontare nel 2016, grazie soprattutto, però, al consistente interesse nel sud-est del mondo, il cui volume di investimenti – è importante dire anche questo – nell'ultimo anno ha superato quanto investito in Nord America.

In questo contesto, l'Europa si posiziona come terza area geografica – con un investimento nell'ultimo anno pari a circa il 10 Pag. 7per cento del totale – con l'Inghilterra come primo player.

L'interessante di questi dati è il tema dimensionale. In che senso? Secondo noi si rafforza il concetto espresso in precedenza di open innovation, in quanto una banca leader di grandi dimensioni, che può investire direttamente tra i 300 e i 500 milioni di dollari l'anno, qualora fosse invece in grado di accedere in modo proficuo all'ecosistema mondiale di innovazione, potrebbe far leva su un bacino di investimenti di ordini di grandezza superiori.

All'interno di questo fenomeno, l'Italia, come sapete, ha ancora della strada da percorrere, però nell'ultimo anno si assiste a un miglioramento significativo dell'attenzione e della presenza di questo tema nel nostro Paese.

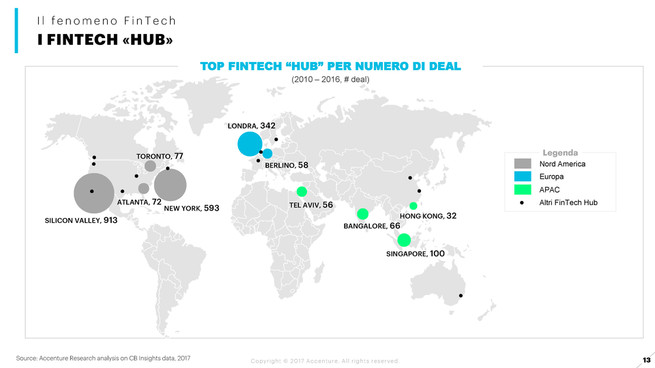

Secondo me è importante illustrarvi qual è la rilevanza geografica dello sviluppo del FinTech. Come sicuramente sapete, il fenomeno FinTech si è sviluppato storicamente in pochi luoghi di matrice anglosassone, quindi c'è un forte radicamento territoriale dell'innovazione nella Silicon valley, a New York e a Londra, all'interno dei cosiddetti «FinTech hub».

Negli ultimi anni, però, si sta assistendo alla nascita di nuovi poli di innovazione, sia in Europa (Berlino, Parigi), ancor di più, nel Medioriente (uno su tutti Tel Aviv) e nel Sud-Est asiatico, frutto di una serie di politiche dedicate all'innovazione realizzate da questi Paesi.

È importante, ai nostri e ai vostri fini, ragionare su quali sono, secondo noi, le caratteristiche di successo di questi hub, che abbiamo provato a racchiudere in quelli che abbiamo chiamato «gli acceleratori dell'innovazione finanziaria». Quali sono i principali fattori di sviluppo? Quali sono i principali elementi di successo, secondo noi, di questi hub dell'innovazione?

Uno è sicuramente la presenza di politiche governative favorevoli all'istituzione di nuclei di aggregazione, di acceleratori, incubatori e distretti, sia pubblici sia privati sia misti. Un altro elemento è la possibilità di disporre del sufficiente capitale di rischio per svilupparsi e crescere nelle diverse forme, quali venture capital, M&A (Merger and Acquisition), IPO (Initial Public Offering), ICO (Initial Coin Offering), ovviamente sia di fonte pubblica sia di fonte privata o mista.

Un altro elemento importante che abbiamo osservato è la diffusione di competenze digitali, attraverso percorsi di formazione delle stesse che, alle volte, possono partire anche dai primi anni di scuola, come attraverso l'insegnamento dell'informatica alle elementari.

Un altro elemento importante è la disponibilità di figure di innovation evangelist sia all'interno delle organizzazioni stesse – ad esempio, alcune istituzioni finanziarie hanno costituito e stanno costituendo chief innovation officer – sia a supporto dei neoimprenditori, per seguirli nel percorso di crescita e sviluppo.

Un penultimo elemento di successo è lo sviluppo di centri pubblici di eccellenza tecnologici a supporto della ricerca pura. Temi come big data, quantum computing, blockchain e artificial intelligence sono elementi su cui secondo noi sarebbe importante concentrare gli sforzi.

L'ultimo, ma non ultimo fattore, è rappresentato dalla possibilità di supportare fattivamente l'internazionalizzazione delle aziende innovative e la collaborazione transfrontaliera tra i diversi hub, in quanto è dimostrato che hub globalmente connessi crescono più velocemente e meglio rispetto ai sistemi meno interconnessi, grazie allo sviluppo di una circolazione virtuosa di idee, conoscenze, talenti e capitale.

Sperando di avervi dato una panoramica abbastanza esaustiva, esaminiamo ora come le istituzioni finanziarie danno vita alla collaborazione con le FinTech. Passo la parola al dottor Amodio.

GOFFREDO AMODIO, managing director di Accenture. Grazie mille anche da parte mia. Siamo alla pagina 16 del documento che vi è stato distribuito. Finora abbiamo trattato il tema dell'innovazione in generale e descritto il fenomeno del FinTech; adesso esaminiamo il modo in cui l'ecosistema del FinTech s'innesta nello scenario competitivo dei servizi finanziari.

Si tratta di uno scenario particolarmente articolato e dinamico, nel quale assistiamo, Pag. 8 da un lato, a un progressivo abbattimento delle barriere tra i diversi settori. Ci sono operatori di natura digitale o di altri settori che tendono a fare sempre più servizi finanziari, o a entrare progressivamente nel mondo dei servizi finanziari. Dall'altro lato, assistiamo a un'evoluzione progressiva del concetto di competizione, come si diceva prima, passando dalla competizione alla «coopetizione», fino alla collaborazione.

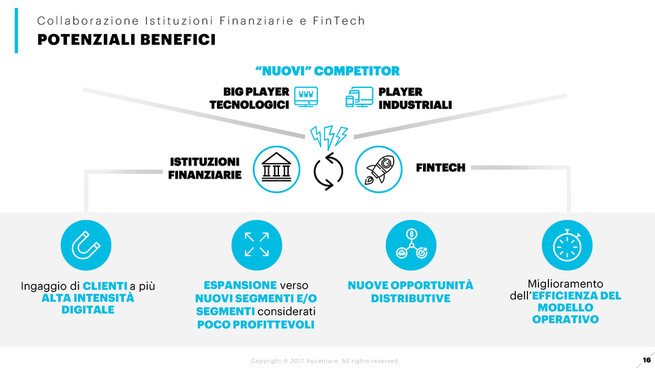

In questo scenario le FinTech, che vedete posizionate a fianco delle istituzioni finanziarie, all'inizio sono state considerate, prevalentemente, come una minaccia o un ulteriore competitore, invece, nel tempo, sono state considerate come un'opportunità per accelerare il processo innovativo di un'industria che è effettivamente alla ricerca di un ritorno alla redditività, in una competizione più aperta, che, vedrà presenti probabilmente anche player di natura digitale come i celebri GAFA (Google-Apple-Facebook-Amazon), di cui si parla molto.

Sotto, invece, sono elencati i motivi per cui gli operatori finanziari tradizionali e le FinTech dovrebbero collaborare, ovvero i potenziali benefici, suddivisi in quattro grandi categorie. La prima è la possibilità di ingaggiare e di conquistare commercialmente clienti con un'elevata «sapienza» digitale. Non si parla solamente delle fasce più giovani, ma di una crescente fetta di consumatori che è distribuita in tutte le fasce di segmentazione sociodemografica. Sempre di più le persone sono abituate a un certo tipo di esperienza di consumo e il mondo del FinTech può aiutare le banche a entrarvi, come peraltro ha già fatto.

La seconda categoria, che probabilmente è quella dove ci sono più casi reali, è l'espansione in prodotti o segmenti finora considerati non profittevoli. C'è un'esemplificazione che può aiutare. Se prendiamo il mondo del risparmio, per esempio, attraverso soluzioni come il robo advisory, è stato possibile far accedere ai benefici della diversificazione, con prodotti finanziari un po’ più strutturati, risparmiatori con volumi di risparmio molto contenuti, anche di 20.000-30.000 dollari e, quindi, rendere profittevole un segmento che non lo era. Questo vale anche per il mondo del crowdequity, per l'accesso al credito in alcune specifiche nicchie di business o anche nel mondo assicurativo, attraverso l’instant insurance.

Vi sono inoltre nuove opportunità distributive, prevalentemente attraverso ecosistemi puramente digitali. Si pensi, ad esempio, alle partnership dove si ottiene un prestito istantaneo quando si fa un acquisto on line, in cui si mettono insieme delle FinTech e degli on line lender e si riesce ad avere una piena valorizzazione dell'esperienza d'acquisto digitale.

Un altro vantaggio, chiaramente, è il miglioramento dell'efficienza del modello operativo, tramite la valorizzazione di modelli di business interamente digitali.

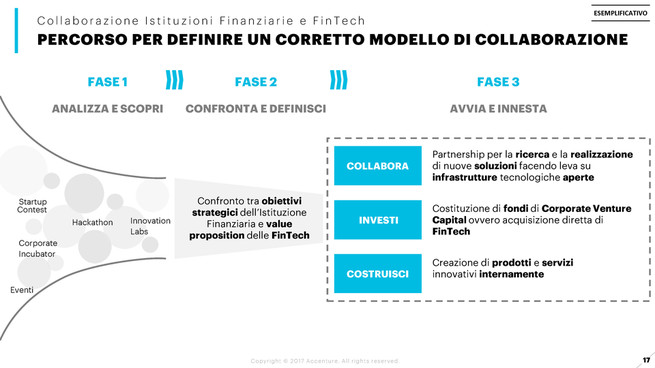

A pagina 17 della documentazione che vi abbiamo consegnato potete osservare come avviene, nella nostra esperienza, questa collaborazione e contaminazione tra le FinTech e i grandi operatori tradizionali. Avviene in tre fasi. La prima è quella dell'analisi e della scoperta: mettersi in contatto con questo ecosistema attraverso iniziative quali osservatori, incubatori o acceleratori, come quelle che sono state in precedenza descritte. Ciò è volto a capire come orientarsi in un mondo così complesso, che copre tanti temi, è distribuito geograficamente su diversi poli ed è chiaramente molto dinamico, per cui cambiano molto velocemente i modelli e le aziende vincenti.

Su questa prima fase sicuramente si è investito molto e oggi ci sono diversi canali aperti, forse anche più che in altri settori e, quindi, quasi tutte le grandi banche europee partecipano a iniziative di questo tipo.

C'è poi un momento di incontro con le priorità strategiche della banca, che può sfociare in decisioni di collaborazione di diverso tipo: una semplice fornitura di servizi, come può essere, ad esempio, l'utilizzo a pagamento del modello di valutazione del merito creditizio, come accade in molte grandi banche d'affari, ovvero l'acquisto e l'utilizzo di algoritmi di pricing dinamico o di servizi di sicurezza. C'è poi un grado più profondo di collaborazione, che prevede anche un investimento nel capitale finanziario Pag. 9 delle FinTech stesse. C'è, invece, una soluzione di sviluppo autonomo, che consiste nel copiare internamente un'idea che si è vista all'interno di questo ecosistema.

Qual è il livello di evoluzione di questa collaborazione? Ci sono tre grandi cluster. Da un lato, ci sono dei grandi player bancari internazionali, i quali hanno investito significativamente sul fenomeno fin dall'inizio, attraverso strutture organizzative dedicate, sia da un punto di vista finanziario, con corporate venture capital, sia dal punto di vista organizzativo. Essi coprono un po’ tutte le fasi della catena del valore, anche con l'innovazione aperta in aggiunta a quella tradizionale e che, quindi, hanno sposato il fenomeno.

C'è poi un secondo cluster di banche che sono entrate in contatto con il fenomeno del FinTech, hanno creato canali e realizzato sperimentazioni focalizzate: li abbiamo definiti «inseguitori». C'è poi anche una grossa fetta di mercato, soprattutto le banche di dimensioni più piccole o medie, che finora sono lontani, nel senso che non sono ancora entrati in contatto in alcun modo con il fenomeno.

Per concludere, illustro pagina 19 della nostra documentazione scritta, nella quale potete osservare le caratteristiche del nostro sistema imprenditoriale, che noi, in una ricerca di qualche anno fa, avevamo denominato «il valore intangibile dell'italianità», ovvero la forte propensione all'innovazione, all'imprenditorialità e alla condivisione.

Il FinTech può rappresentare un'opportunità per il nostro Paese, perché grazie a queste caratteristiche può innescare, nel nostro sistema finanziario, elementi di innovazione che possono accelerarne il ritorno alla redditività e il completamento del percorso di trasformazione.

PRESIDENTE. Ringrazio il dottor Amodio, il dottor Macchi e il dottor Martellone.

Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Ho due domande molto veloci, perché, soprattutto in quest'ultima parte, avete trattato alcuni aspetti molto interessanti, in particolare per quanto riguarda la collaborazione tra il FinTech e le istituzioni finanziarie «tradizionali».

Vorrei sapere come giudicate il nostro sistema finanziario e l'interrelazione tra quest'ultimo e il FinTech, alla luce della diversità di maturità presente all'interno del sistema stesso.

In secondo luogo, vorrei sapere come vedete l'evoluzione dei modelli di business nel settore finanziario alla luce delle evoluzioni tecnologiche.

PRESIDENTE. Ho dimenticato di ricordare che l'onorevole Barbanti è tra coloro che hanno promosso l'indagine conoscitiva che stiamo svolgendo oggi.

Do la parola ai nostri ospiti per la replica.

MAURO MACCHI, senior managing director di Accenture. Sul primo punto, come abbiamo già accennato, il fenomeno FinTech, nato da questi hub (acceleratori), è di matrice anglosassone. È nato negli Stati Uniti, a New York, e a Londra; successivamente si sono sviluppati altri hub. In Europa in particolare si stanno sviluppando e stanno crescendo molto, in questo senso, Parigi e Berlino. L'Italia ci sta arrivando adesso e ovviamente il sistema finanziario si sta avvicinando gradualmente a queste nuove opportunità.

È naturale, quindi, che l'esposizione sia stata più graduale e meno veloce. Ci sono grandi multinazionali internazionali che possiamo porre tra gli innovatori. Ci sono poi una o due realtà italiane che, a nostro parere, possono avvicinarsi ad esse e che possiamo, dunque, definire degli inseguitori veloci (fast follower).

La gran parte delle realtà, soprattutto quelle medie e medio-piccole, sono veramente ai primi passi, però devo dire che negli ultimi due anni c'è stato un enorme avvicinamento a questo tema. Noi, come osservatorio, riceviamo diverse richieste e abbiamo realizzato numerosi incontri e workshop proprio per rispondere a delle prime richieste. Il sistema è in fase di Pag. 10accelerazione, quindi osserviamo un buon movimento. C'è consapevolezza dell'importanza di questi temi e ormai non ci si domanda più cosa fare, ma come farlo.

Con riferimento al secondo tema introdotto, il sistema finanziario si sta evolvendo in maniera significativa nel nostro Paese. In questo momento c'è una forte trasformazione dal punto di vista dei modelli di business. Se guardiamo i trend principali, notiamo, come sta accadendo in altri Paesi in cui il settore è ancora più maturo, una certa polarizzazione dei modelli di business. Avremo realtà che diventeranno sempre di più dei grandi specialisti. Nel gergo anglosassone si chiamano «digital category killer». Sono molto specializzati e sfrutteranno le tecnologie per essere i migliori in quella categoria. Per esempio, oggi negli Stati Uniti il secondo provider di mutui è un digital player, chiamato Quicken Loans, e non una grande banca. Il primo modello, quindi, è quello dei category killer.

Il secondo modello è quello delle utility bank, cioè delle realtà che non riusciranno a gestire più il front end, ossia il cliente, ma forniranno servizi ad altre realtà, nel mondo dei pagamenti e nel mondo del credito. Sono realtà che si specializzeranno più sul business to business, ovvero sui servizi ad altre entità finanziarie o ad altre industry.

Il terzo modello è la naturale evoluzione del modello attuale, che noi chiamiamo «digital relationship manager», cioè la banca di relazione digitale, che però dovrà essere molto più efficiente e molto più capace di gestire questo cambiamento, perché con i tassi di interesse che continueranno a essere bassi la difficoltà di creare valore sarà notevole e, quindi, è importate usare le tecnologie per fare efficienza e per riuscire a migliorare i processi e la customer experience.

C'è un ultimo modello, il quarto, che si sta sviluppando in particolare nei Paesi anglosassoni e in Germania, l’open platform bank (banca a piattaforma aperta), che non fa altro che mettere in contatto diversi operatori. Non costruisce il proprio modello su uno stato patrimoniale, con assorbimento di capitale, ma fa solamente intermediazione. Il modello di business si basa sulle commissioni (fees) da intermediazione delle varie transazioni. Mette a disposizione un'infrastruttura tecnologica.

Vediamo, dunque, questa polarizzazione di modelli, la specializzazione, una forte innovazione e l'evoluzione dei modelli tradizionali.

PRESIDENTE. Ringrazio il dottor Macchi, il dottor Martellone e il dottor Amodio per questa occasione.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Martellone (vedi allegato 1) e dichiaro conclusa l'audizione.

Audizione del dottor Antonio Lafiosca, partner and chief operating officer di BorsadelCredito.it.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del dottor Ivan Pellegrini, co-founder e CEO (chief executive officer) di BorsadelCredito.it, e del dottor Antonio Lafiosca, partner and chief operating officer di BorsadelCredito.it.

Do la parola al dottor Pellegrini per lo svolgimento della sua relazione.

IVAN PELLEGRINI, co-founder e CEO di BorsadelCredito.it. Grazie per l'opportunità che ci offrite di fare una panoramica sul nostro mondo, il quale è sicuramente ancora piccolo, ma sta facendo parlare di sé.

BorsadelCredito.it, di cui io e il collega Lafiosca siamo fondatori, nasce sostanzialmente per dare una risposta a un fenomeno di larga scala, che non è solo italiano, ma che in Italia sta assumendo proporzioni più importanti, dato il tessuto economico italiano, cioè il fenomeno del deleveraging: il progressivo abbandono, da parte del sistema tradizionale finanziario, del servizio del credito alle piccole imprese.

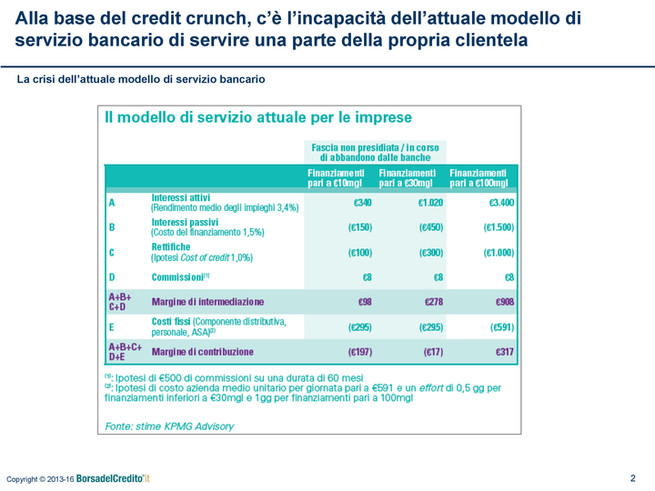

Come sapete, l'Italia è fatta per lo più di piccolissime imprese. Il target delle aziende Pag. 11piccole, ossia quelle che non superano i 10 milioni di fatturato, contribuisce per circa il 70 per cento al PIL del Paese. Questo target, per tante ragioni che adesso proverò brevemente a illustrare, è diventato non più interessante per il sistema tradizionale.

Nel bilancio di qualsiasi banca, dalla più grande alla più piccola, dalla più solida alla meno solida, se si vanno a esaminare i margini economici e il conto economico del servizio del credito, ossia proprio dell'attività di prestare danaro, si vede che essi sono negativi.

Ciò si deve al fatto che fare credito di piccolo taglio alla piccola impresa non dà profitto. Le banche, come tutte le altre aziende, alla fine dell'anno devono produrre utili a beneficio dei propri azionisti. Pertanto, è evidente la tendenza a cercare di non offrire un servizio che non produce beneficio per l'azienda bancaria.

Nella documentazione che vi abbiamo consegnato troverete ricerche di advisor sicuramente più famosi e più quotati di noi che mostrano, numeri alla mano, come in questo credito di piccolo taglio i costi del credito, i costi dell'accantonamento di capitale, i costi operativi, i costi delle risorse umane e quant'altro abbattono i margini. Pertanto, sicuramente non c'è più l'interesse economico a servire quel segmento.

Questo è un fenomeno che si osserva in tutto il mondo, non è un fenomeno solo italiano, ma è chiaro che in un tessuto economico come quello italiano fa più rumore, perché non servire, o comunque servire meno, la piccola impresa ha un impatto significativo sulla nostra economia.

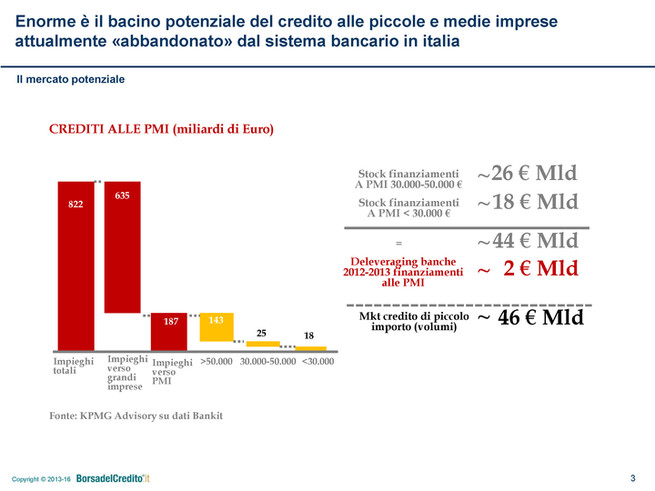

Per fornire un dato, sui circa 800 miliardi – un po’ meno ormai, visto il continuo decremento – di credito che ogni anno viene erogato dal sistema tradizionale al tessuto economico italiano, cioè a tutte le imprese, dalle più grandi alle più piccole, secondo KPMG, una famosa società di consulenza, almeno 50 miliardi sono costituiti da credito di piccolo taglio che non produce un ritorno economico per le banche. Queste ultime, quindi, non vogliono più servire questo segmento, non perché sono brutte e cattive, come magari qualcuno può pensare, ma semplicemente perché non dà un ritorno economico.

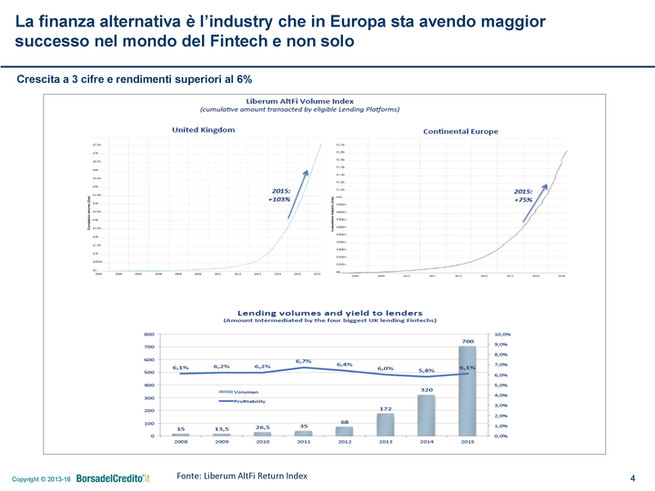

Già da qualche anno un po’ in tutto il mondo, anche in Europa, fino ad arrivare alla dimensione di circa 20 miliardi di erogato annuo, è nata la cosiddetta «finanza alternativa», sotto il più grande cappello del FinTech, cioè della tecnologia che si applica alla finanza.

Grazie alle nuove tecnologie e alla capacità di servire a distanza, con una velocità di esecuzione e con una value proposition in generale molto più moderna e al passo con quella degli altri servizi – da Amazon alla prenotazione di un biglietto aereo, a qualsiasi altro servizio che si può ottenere con una app comodamente dal proprio telefonino – anche nel mondo del credito esiste ora questa opportunità.

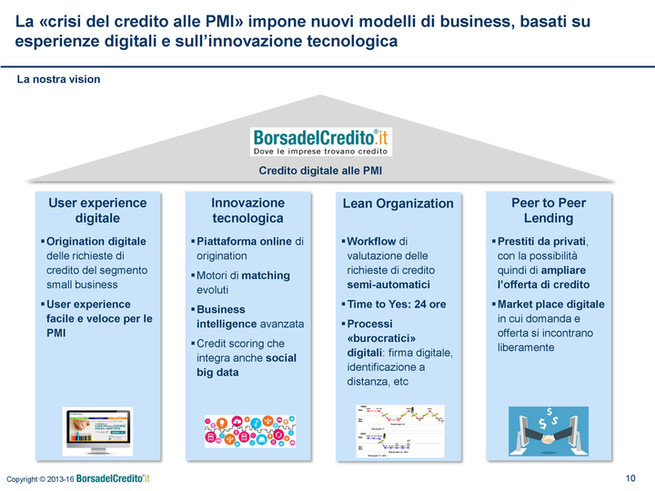

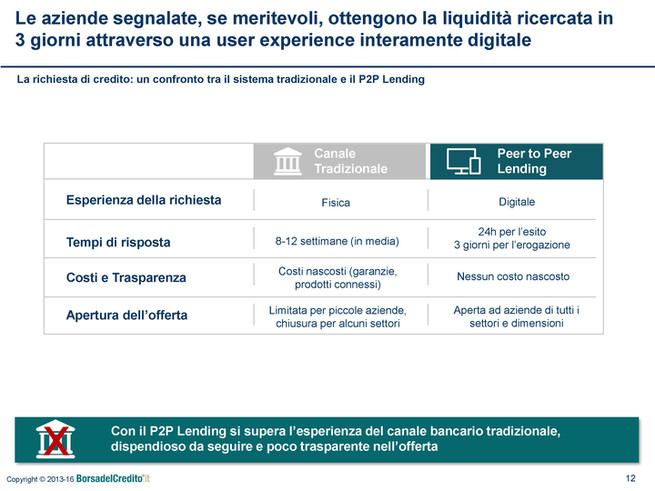

Noi di BorsadelCredito.it siamo il primo esperimento in Italia di credito alle imprese in questa modalità. Un'impresa può andare semplicemente sul nostro sito, compilare una breve application e ottenere in un giorno una risposta, positiva o negativa, e, se positiva, in due giorni anche la liquidità. Avviene tutto con firma digitale, senza portare faldoni di carta in giro, senza andare in filiale, senza dover nemmeno avere una difficoltà di comunicazione. Infatti, spesso il rapporto con la tradizionale banca, più che costi e oneri di trasporto, di movimento e di tempo è anche un onere di asimmetria informativa, che col nostro modello si cerca di superare.

L'industria della finanza alternativa in Italia è qualcosa di veramente nuovo. In altri Paesi, soprattutto quelli anglosassoni, da sempre il 100 per cento delle risorse non arriva dal sistema tradizionale, mentre l'Italia, come ben sapete, è un sistema totalmente «bancocentrico», quindi qualunque centesimo di euro arrivi nelle finanze delle aziende italiane arriva dalle banche, perché per tradizione siamo un Paese fatto così.

Noi, insieme ad altri operatori, noi con una modalità molto di tipo FinTech, altri magari con modalità meno FinTech, stiamo cercando di far nascere e di far sviluppare in Italia anche la cosiddetta «finanza alternativa», cioè un modo diverso di far arrivare risorse economiche alle aziende, Pag. 12perché le possano investire nella loro attività.

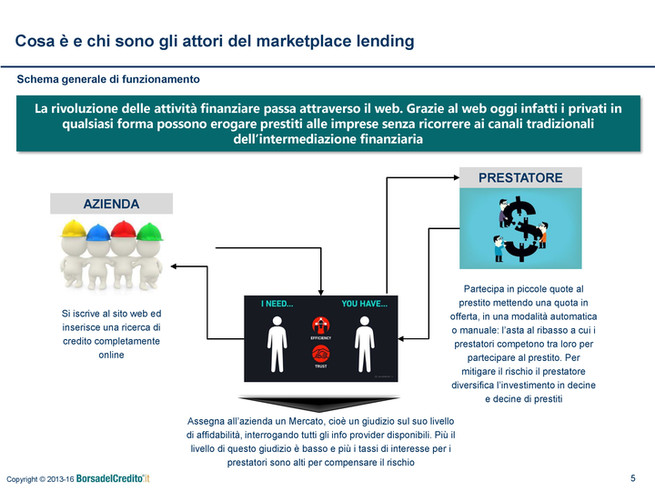

Vi spiego molto semplicemente come funziona: da un lato c'è un'azienda che chiede credito, dalla ditta individuale alla grande azienda; dall'altro lato ci sono una serie di prestatori, che possono essere persone fisiche, piccole aziende o soggetti istituzionali che si organizzano nelle varie forme previste dalla legge per prestare denaro e per concludere un contratto di finanziamento con l'azienda.

L'azienda Pellegrini S.r.l., per fare un esempio, anziché andare in banca e firmare la classica richiesta di finanziamento e poi un contratto di finanziamento, si rivolge a una piattaforma. Questa espone la sua esigenza a una serie di prestatori non bancari, ma ugualmente autorizzati a fare questo mestiere, che si propongono di prestare del denaro in cambio di un certo tasso di interesse e nelle modalità che si stabiliscono – di solito finanziamenti rateali, come può essere il mutuo chirografario, della durata da uno a cinque anni con rata mensile – offrendo quindi un prodotto molto standard.

L'unica differenza è che i soldini non arrivano dalla tradizionale banca, ma da una serie di soggetti che potremmo chiamare «alternativi», che però non sono una banca.

Noi siamo un gruppo di aziende, con diverse licenze: una licenza ottenuta dalla Banca d'Italia come istituto di pagamento, che ci autorizza a spostare danari dai prestatori ai richiedenti quando si eroga il credito e dai richiedenti ai prestatori quando pagano la rata, e una società di gestione del risparmio, anch'essa autorizzata sia dalla Banca d'Italia sia della CONSOB, che ci permette di gestire, nelle forme previste dal TUF (Testo unico della finanza) in particolare, i risparmi dei soggetti istituzionali.

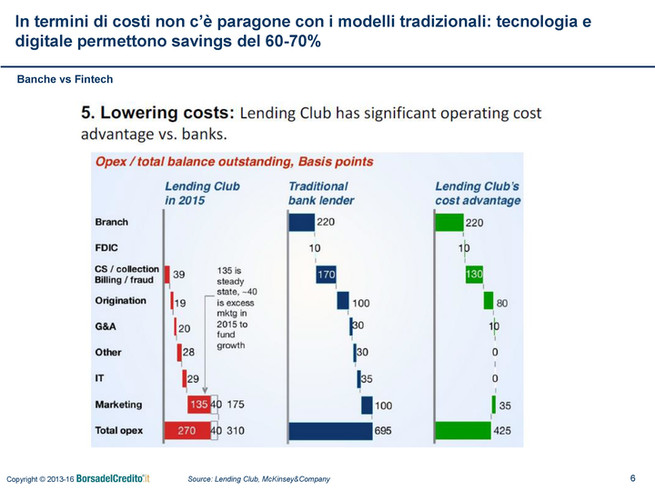

La domanda che immagino ci si possa porre è: «Perché voi riuscite a farlo e le banche no?» Noi, grazie alla tecnologia, grazie al fatto che convogliamo risorse alternative e grazie alla capacità di utilizzare i dati, siamo in grado di fare tutto questo mestiere con circa il 30 per cento dei costi rispetto a quelli sostenuti dalle banche. A parità di servizio, a noi costa 3 euro, mentre a una banca costerebbe 10.

Erogare credito a una piccola azienda a noi costa molto meno, perché siamo in grado di farlo senza filiali, siamo in grado di farlo con la tecnologia, siamo in grado di incrociare migliaia di dati in pochi minuti, senza leggere a mano gli incartamenti. Questo ci permette di fare margine e, quindi, di tornare a offrire il famoso servizio del credito di cui parlavo all'inizio alla piccola impresa marginando, con un interesse economico anche per noi. Infatti, ovviamente non siamo delle aziende pro bono; se lo facciamo, è perché siamo in grado di farlo con un ritorno economico.

Questo ovviamente non vale solo per BorsadelCredito.it perché noi siamo particolarmente bravi. Noi siamo forse l'unico esperimento in Italia, ma è un fenomeno che si può osservare un po’ in tutta Europa e in tutto il mondo (America, Cina e altri Paesi).

Se siete d'accordo, lascerei adesso la parola al collega, che magari entrerà un po’ più nel dettaglio circa il funzionamento di BorsadelCredito.it.

ANTONIO LAFIOSCA, partner and chief operating officer di BorsadelCredito.it. Mi unisco anch'io al dottor Pellegrini nei ringraziamenti per l'invito odierno e per avere la possibilità di raccontare la nostra esperienza imprenditoriale e il funzionamento di borsadelcredito.it. Mi ricollego a un aspetto che vorrei sottolineare e che mi porterà a illustrare brevemente il funzionamento in dettaglio della nostra piattaforma.

Innanzitutto, riprendendo quello che diceva il collega, noi siamo un gruppo vigilato. Questo è un aspetto che vorrei sottolineare. Anche su queste sedie abbiamo ascoltato nelle scorse settimane qualcuno che parlava di regole diverse rispetto a prodotti simili. Noi siamo un gruppo che è sottoposto alla vigilanza, contemporaneamente, di CONSOB, Banca d'Italia e OAM (Organismo di agenti e mediatori), praticamente tutti i regolatori che ci sono in Italia. La differenza sostanziale è che, invece, soffriamo di raccordi normativi relativi al funzionamento tecnologico dei nostri modelli Pag. 13 operativi. Noi siamo un gruppo vigilato, quindi sgomberiamo il campo da questo equivoco che spesso si sente su alcuni tavoli.

Abbiamo un istituto di pagamento, una SGR (società di gestione del risparmio), un mediatore che ha come obiettivo unico e verticale quello di fare credito alla piccola e media impresa.

Siamo la prima piattaforma completamente italiana che fa finanziamenti diretti alle imprese. Siamo nati nel 2015, quando abbiamo ricevuto l'autorizzazione dal regolatore, che nel nostro caso è la Banca d'Italia. Abbiamo supportato circa 400 aziende, erogando prestiti con finanza diretta superiori ai 20 milioni di euro. Abbiamo supportato centinaia di aziende che sono parte dell'economia reale, producendo tutti i giorni lavoro e PIL all'interno del nostro Paese.

Da che cosa nasce BorsadelCredito.it? Da una casa che abbiamo voluto costruire proprio per portare il credito in un territorio positivo, che crede in un'esperienza d'acquisto molto semplice. Ciò significa che un imprenditore, seppure piccolo, il quale è molto concentrato a fare il proprio lavoro, deve essere in grado, attraverso una piattaforma, di fare una richiesta di credito – senza l'intermediazione di altri soggetti – e, quindi, di avere un'autonomia da questo punto di vista. È un'esperienza semplice.

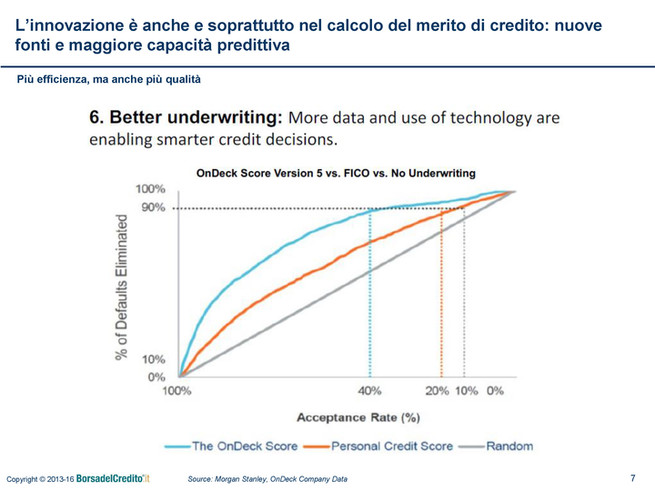

La semplicità significa una richiesta che viene gestita esclusivamente attraverso una piattaforma digitale. La pratica di finanziamento è veicolata sempre attraverso il nostro sito. Ciò significa anche lavorazione dei dati molto efficiente e molto superiore rispetto ai canali tradizionali, attraverso lo sfruttamento di tutte quelle risorse informative, anche non strutturate (pensate al web e agli estratti conto) contenenti un patrimonio informativo importantissimo, che consente di valutare al meglio la predittività di rimborso delle rate del nostro imprenditore.

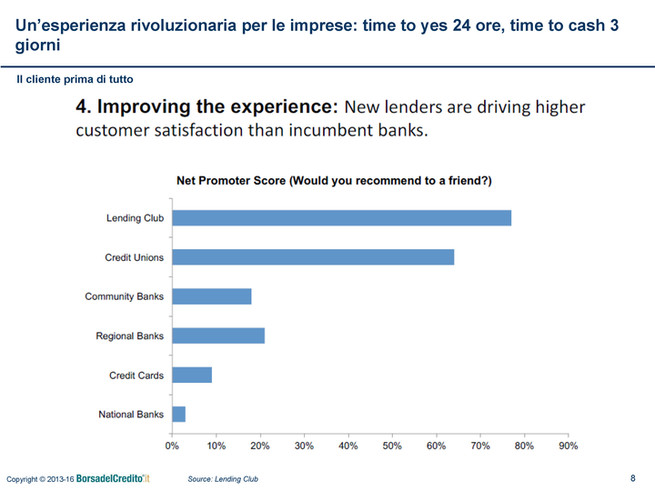

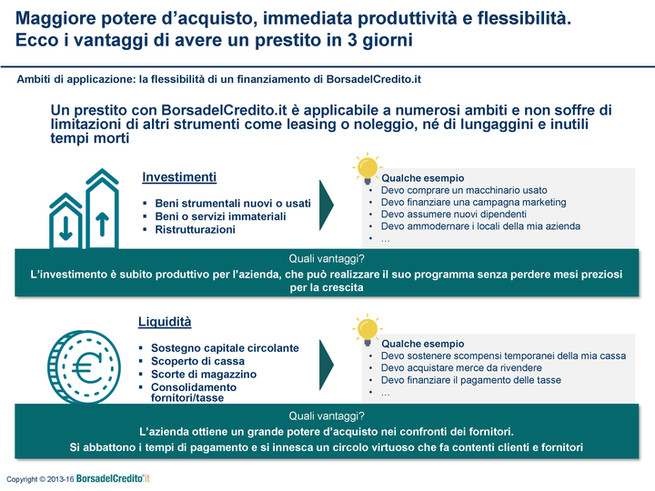

Questo significa anche tecnologie di processo, ovvero dare una risposta certa agli imprenditori in un giorno lavorativo e i soldi in due giorni lavorativi (time to cash). Stiamo parlando di tempistiche certe, in un mondo, quello imprenditoriale, sia esso italiano, europeo o mondiale, che ha bisogno di velocità sicuramente maggiori rispetto a quelle a cui sono abituate le aziende in questo momento.

L'ultimo punto è la possibilità, attraverso piattaforme come borsadelcredito.it, di finanziare direttamente l'economia reale. Siamo uno strumento PIR (Piani Individuali di Risparmio) prima che i PIR esistessero. Noi dal 2015 consentiamo a chiunque, in qualsiasi forma, di finanziare l'impresa direttamente, senza nessun tipo di intermediazione, attraverso la piattaforma.

Questo è un aspetto che può essere utilizzato, non solo da cittadini, ovvero da persone fisiche e da società che hanno disponibilità di danaro, ma anche dalle istituzioni, che possono mettere a disposizione risorse per farle veicolare direttamente alle imprese.

La piattaforma funziona, come vi anticipavamo, in maniera molto semplice. Abbiamo un sito internet dove si raccolgono le richieste di finanziamento e dove il cliente fa un'esperienza di inserimento della pratica completamente on line, senza nessun pezzo di carta. C'è una firma digitale, che è paragonabile a una firma tradizionale da tutti i punti di vista.

Dall'altra parte, abbiamo degli investitori, che possono essere di qualsiasi tipo, i quali possono aprire un conto sulla piattaforma e decidere di investire esclusivamente su dei finanziamenti alle imprese. Anche il prestatore, cioè chi vuole investire, entra sulla piattaforma e inserisce i suoi dati. Noi siamo «costretti» a fare tutte quelle attività che competono, giustamente, a un intermediario finanziario, ovvero l'antiriciclaggio e tutti i controlli che occorre fare, in modo tale da rendere operativo in pochi minuti un investitore che vuole finanziare l'economia reale del nostro Paese.

Per darvi un'idea, a livello schematico, della differenza rispetto a un canale tradizionale, stiamo parlando di una piattaforma completamente aperta (open) 365 giorni l'anno, senza che ci sia una chiusura della clèr, come dicono a Milano, con una tempistica molto rapida di risposta ai nostri imprenditori, positiva o negativa che Pag. 14sia, e soprattutto, aspetto molto importante, un'offerta senza limiti: senza limiti territoriali, commerciali, di settori economici e senza limiti di forme giuridiche societarie che possono accedere o meno a un determinato prodotto.

Il nostro è un prodotto completamente slegato da altri prodotti finanziari. Noi facciamo solo ed esclusivamente finanziamenti alle imprese, quindi il nostro prodotto non è collegato ad altri servizi transazionali o a servizi di investimento che possono essere in qualche modo veicolati dagli intermediari tradizionali.

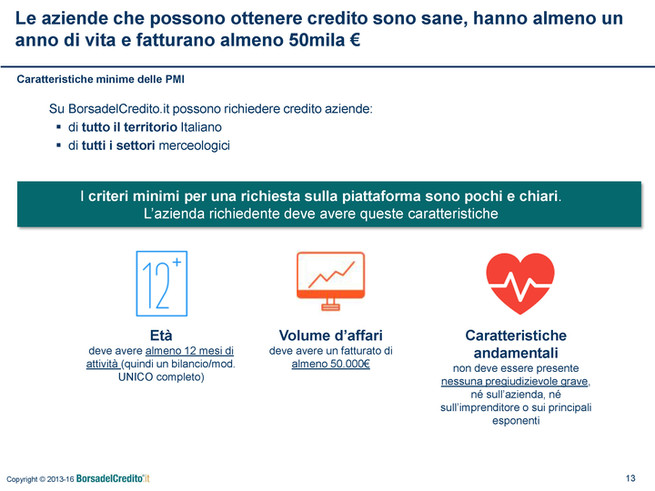

Possono accedere a questo tipo di offerta PMI (piccole e medie imprese) di tutto il territorio italiano che abbiano un minimo di fatturato. È uno strumento dedicato, non ad aziende in fase di start-up o in fase di costituzione, ma ad aziende che sono partite e che hanno bisogno a vario titolo di un finanziamento, sia per esigenze di liquidità sia, ovviamente, per esigenze di piccoli investimenti.

Come vi anticipavamo, il nostro è uno strumento rivolto esclusivamente alla piccola e media impresa, soprattutto nel target più basso della piccola e media impresa. Le nostre sono aziende che non superano mai la forbice dei 15-20 milioni di fatturato. Stiamo parlando di circa il 90 per cento delle partite IVA censite nelle camere di commercio italiane. È uno dei pochi strumenti dedicati esclusivamente a questo segmento d'impresa.

Questo segmento può ottenere un finanziamento sostanzialmente immediato, quasi in real time. Tre giorni lavorativi rispetto a una media di otto-dieci settimane del sistema finanziario tradizionale, che sono un'immensità di tempo. Tale finanziamento è utilizzabile in via complementare o sostitutiva rispetto al canale tradizionale delle banche.

Noi offriamo, ovviamente, un'esperienza d'acquisto diversa da quella di un canale tradizionale. Offriamo certamente, come ho già detto, velocità, cura del cliente e un prodotto che si affianca ai prodotti di tipo tradizionale.

Concluderei la descrizione del nostro funzionamento per rimanere a disposizione delle domande che vorrete porci, in modo tale da soddisfare qualsiasi tipo di curiosità, o richiesta di informazione ulteriore, rispetto a quello che vi abbiamo illustrato.

PRESIDENTE. Do la parola ai colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

MICHELE PELILLO. L'esperienza che ci avete raccontato è molto interessante e mi vengono in mente tante domande da porvi, mi piacerebbe conoscere un po’ meglio la vostra realtà. Vorrei sapere da quanto tempo operate, che tasso di incidenza di insoluti c'è stata finora e qual è il tasso di accettazione delle domande di credito. In altri termini, su dieci domande che ricevete, quante ne accogliete, e come vi comportate con le start-up, che non hanno una storia e, quindi, non possono essere censite in alcun modo?

Ho inoltre una curiosità. Voi vi rivolgete a un target che dovrebbe essere intercettato dal sistema bancario, per esempio dal sistema delle BCC (banche di credito cooperativo). Immagino che le banche dati a disposizione delle BCC siano le stesse, non penso infatti che disponiate di banche dati ulteriori. Le BCC, nell'esperienza degli ultimi anni, nonostante abbiano una conoscenza del territorio, oltre alla possibilità di consultare le banche dati, hanno avuto bisogno della «stampella» dei confidi, perché da sole non sono riuscite a gestire il credito. Penso che voi ovviamente non abbiate bisogno di questa stampella e, quindi, mi incuriosisce moltissimo come riusciate a essere così economici, così veloci e a fare quel lavoro che un sistema così capillare come quello delle BCC, del quale ci siamo occupati molto in questa legislatura, non riesce a fare.

SEBASTIANO BARBANTI. Vorrei solo sapere se ci sono delle barriere normative e regolamentari che hanno frenato, o che possono frenare, lo sviluppo di questo mercato nel nostro Paese. Quindi, in sostanza, vi chiedo quali potrebbero essere gli ambiti Pag. 15di miglioramento della normativa per favorire questo settore.

PRESIDENTE. Do la parola ai nostri ospiti per la replica.

IVAN PELLEGRINI, co-founder e CEO di BorsadelCredito.it. Inizio dalla prima serie di domande. Si chiedeva perché le BCC no e noi sì. Non so perché le BCC no, nel senso che avrei delle idee, però ovviamente lo sapranno meglio loro. Diciamo perché noi sì. Noi sì perché, come dicevo nell'intervento, se alla BCC, e comunque a qualsiasi banca tradizionale, erogare un euro di credito costa 10 euro di costi, a noi no, perché noi siamo in grado di interrogare tutte quelle banche dati che interrogano anche le banche tradizionali, ma non solo.

Vengo all'altra domanda. I dati sono gli stessi, più n altri, cioè tutti quelli «destrutturati», ad esempio le recensioni su TripAdvisor che lasciano i clienti quando vanno al ristorante a mangiare.

Nella mia esperienza professionale precedente a BorsadelCredito.it – peraltro, lavoravo in Accenture, la società che avete ascoltato in audizione prima di noi, e lavoravo come consulente delle banche – di sicuro non si guardava TripAdvisor. Però tutti noi – certamente la mia generazione, ma credo un po’ tutti – usiamo TripAdvisor e lasciamo feedback. Non andiamo più al ristorante sotto casa e quando dobbiamo uscire la sera non chiamiamo qualcuno per farci suggerire un ristorante. Mentre prendiamo la macchina cerchiamo su TripAdvisor dove andare.

Ho fatto un esempio, ma ci sono n altre informazioni. Chi fa il nostro mestiere e nasce con l'intento di offrire un servizio moderno, coerente con l'anno 2017, quasi 2018, riesce a farlo.

Un player tradizionale – noi, per esperienza passata, li conosciamo abbastanza bene – non nasce così; la tecnologia sottostante non lo permette, la cultura delle persone che vi lavorano dentro non è quella. La cosa che si chiede quando arriva un cliente è: «Portami i bilanci, portami la visura» – peraltro, tutte cose che si possono scaricare autonomamente dalle banche dati – «portami questo, portami quell'altro. Okay, questo è il faldone. Va bene, fra una settimana forse lo inizio ad aprire, poi lo guardo, poi leggo i fogli uno a uno, eccetera».

Non è questo, invece, il servizio che offriamo noi e quindi riusciamo a offrire un servizio a costi più bassi, nonostante abbiamo costi del credito che non sono diversi da quelli del sistema tradizionale.

Vengo all'altra domanda sui default. Noi abbiamo mediamente il 6 per cento annuo di default, con un dato quindi abbastanza in media con quelli delle piccole aziende italiane. Tradotto in perdite, dopo il recupero e quant'altro, vuol dire il 2-3 per cento di perdita. Pertanto, per avere un rendimento del 5 per cento netto, che è quello che hanno i nostri prestatori, l'azienda deve pagare 8, in quanto 3 verranno accantonati e persi.

Noi, però, siamo in grado di sopportare quel 3 per cento perché non abbiamo un altro 3 per cento dovuto ai costi di un servizio non più al passo coi tempi, mentre le banche tradizionali non possono sopportarlo. Ciò soprattutto a causa del fatto che i costi del credito – e quindi i costi delle perdite – sono aumentati, dato il ciclo economico negativo che abbiamo attraversato, e si sono sommati ai «costi vivi». Alla fine il risultato è stato negativo.

Per quanto concerne le start-up, l'azienda non ancora attiva, che non fattura ancora, non è nel nostro target e non è in generale nel target del servizio del credito, nel senso che un'azienda per prima cosa deve investire capitali di rischio. Noi siamo imprenditori e non abbiamo un euro di finanziamento, nel senso che sono stati i soci a mettere tutti i soldi che abbiamo investito. Successivamente, quando si inizia a generare flussi di cassa, si può accedere al debito, sia tradizionale sia alternativo. Dunque, l'azienda neocostituita, che ancora non ha venduto nemmeno un prodotto o un servizio, non è nel nostro target.

Credo di aver risposto a tutte le sue domande. Forse anche il collega Lafiosca vuole rispondere.

ANTONIO LAFIOSCA, partner and chief operating officer di BorsadelCredito.it. Passerei Pag. 16 all'altro quesito dell'onorevole Barbanti in merito agli aspetti su cui, secondo noi, il settore del lending alle imprese, di cui ci occupiamo, può in qualche modo far leva per uno sviluppo.

Osservando ciò che succede in Europa – senza andare oltreoceano – ad esempio nel Regno Unito, in Francia e negli altri Paesi europei, dove il fenomeno è molto più sviluppato del nostro, sicuramente partirei da un aspetto che riguarda la tassazione su chi investe in questo tipo di prodotti.

Se io oggi investo un euro in una grossa corporation italiana o internazionale attraverso un bond, ho una tassazione agevolata e semplificata rispetto a quella che avrei investendo in un'azienda manifatturiera della provincia di Roma. Questo non aiuta sicuramente a convogliare l'immenso patrimonio del risparmio privato nel nostro tessuto imprenditoriale, quindi questo è un aspetto su cui si può far leva, innanzitutto iniziando a equiparare la tassazione rispetto ad altri strumenti finanziari che hanno come target le grandi aziende.

Guardando all'estero, si può andare anche oltre. Se noi guardiamo l'esperimento degli ISA (individual savings account) del Regno Unito, notiamo che chi investe in piattaforme come la nostra lì ha addirittura una zona che loro chiamano «tax free», nella quale un piccolo importo destinato a queste piattaforme può essere addirittura esente dal reddito. Vi stiamo parlando di Paesi dove si sono erogati miliardi di euro in questo tipo di settore, quindi comunque il risultato finale è stato far arrivare soldi ai cittadini e all'economia reale.

Un altro aspetto su cui sicuramente si può lavorare e su cui negli altri Paesi si è intervenuto tanto è quello di convogliare gli investitori istituzionali in questo tipo di piattaforme, incentivando o comunque stimolando in qualsiasi modo l'intervento degli istituzionali, privati o pubblici, nell'investire in questa forma di finanziamento diretto.

Guardando ai francesi e anche gli inglesi, osserverete esperienze in cui c'è un affiancamento degli enti governativi nell'investimento in queste piattaforme, oppure ci sono agevolazioni fiscali importanti che hanno consentito, per esempio in Francia, alle assicurazioni di veicolare centinaia di milioni di euro su queste piattaforme e, quindi, sulle persone.

PRESIDENTE. Ringrazio il dottor Pellegrini e il dottor Lafiosca per l'utile occasione di oggi. Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Lafiosca (vedi allegato 2) e dichiaro conclusa l'audizione.

La seduta termina alle 14.45.

Pag. 17ALLEGATO 1

ALLEGATO 2