Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE ALL'IMPATTO DELLA TECNOLOGIA FINANZIARIA SUL SETTORE FINANZIARIO, CREDITIZIO E ASSICURATIVO.

Audizione del Presidente di AssoB.it, Stefano Capaccioli.

Bernardo Maurizio , Presidente ... 3

Capaccioli Stefano , Presidente di AssoB.it ... 3

Bernardo Maurizio , Presidente ... 7

Barbanti Sebastiano (PD) ... 7

Sibilia Carlo (M5S) ... 8

Villarosa Alessio Mattia (M5S) ... 8

Capaccioli Stefano , Presidente di AssoB.it ... 9

Bernardo Maurizio , Presidente ... 11

Baldassarre Marco (Misto-AL-TIpI) ... 11

Pesco Daniele (M5S) ... 11

Capaccioli Stefano , Presidente di AssoB.it ... 11

Bernardo Maurizio , Presidente ... 13

Frusone Luca (M5S) ... 13

Capaccioli Stefano , Presidente di AssoB.it ... 13

Bernardo Maurizio , Presidente ... 13

ALLEGATO: Documentazione depositata dal dottor Capaccioli ... 14

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Articolo 1 - Movimento Democratico e Progressista: MDP;

Alternativa Popolare-Centristi per l'Europa-NCD: AP-CpE-NCD;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Sinistra Italiana-Sinistra Ecologia Libertà-Possibile: SI-SEL-POS;

Scelta Civica-ALA per la Costituente Liberale e Popolare-MAIE: SC-ALA CLP-MAIE;

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Civici e Innovatori PER l'Italia: Misto-CIPI;

Misto-Direzione Italia: Misto-DI;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-UDC-IDEA: Misto-UDC-IDEA;

Misto-Alternativa Libera-Tutti Insieme per l'Italia: Misto-AL-TIpI;

Misto-FARE!-PRI-Liberali: Misto-FARE!PRIL;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 14.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Presidente di AssoB.it, Stefano Capaccioli.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative all'impatto della tecnologia finanziaria sul settore finanziario, creditizio e assicurativo, l'audizione del presidente di AssoB.it, Stefano Capaccioli, a cui do il benvenuto e a cui lascio la parola.

STEFANO CAPACCIOLI, Presidente di AssoB.it. Vi ringrazio per l'invito e per l'opportunità che mi viene concessa.

Sono il presidente di un'associazione di categoria che si occupa della promozione e della difesa delle imprese impegnate nel settore delle criptovalute e della blockchain. Sono anche cultore di informatica giuridica alla Statale di Milano, presso la cattedra del professor Ziccardi, nonché commercialista. Sto studiando questo settore fin dal 2013 e sono autore di una monografia e di oltre venti pubblicazioni.

I servizi finanziari, in generale, sono interessati da una rivoluzione globale, sulla spinta della quarta rivoluzione industriale. Qualunque innovazione, per definizione, sconvolge gli schemi attuali, lo status quo, gli equilibri, i rapporti e le norme, e l'atteggiamento che possiamo avere può essere quello di accettazione e, quindi, di entusiasmo per l'innovazione, cogliendone gli aspetti positivi, o di rifiuto, che si può manifestare sollevando, come dicono gli inglesi, FUD (fear, uncertainty and doubts), cioè paura, incertezze e dubbi.

Il nostro Paese, nel passato, ha spesso avuto un approccio reazionario-conservativo – anche a causa delle notizie di stampa – che ha depresso l'innovazione e ha indotto, spesso, le start-up a spostarsi in Paesi più ospitali. Quest'innovazione, però, è una tendenza che nessuno può fermare, per cui dovremo decidere se discutere sulla web tax, ovvero cercare di sviluppare un ecosistema adeguato in Italia, per poi esportare tale tecnologia nel resto del mondo.

Il problema regolatorio del FinTech è che tutte le regole sono state emanate sulla base di una tecnologia attuale, perché le norme nascono da determinate esigenze e per tutelare determinati interessi. Ovviamente, poiché il FinTech rivoluziona il sistema e, quindi, le relazioni sociali, ci si trova davanti a un armamentario normativo che necessita di essere adeguato e riscritto; infatti con le interpretazioni normative, anche per i princìpi di riserva di legge previsti dalla Costituzione, non si può andare né ultra legem né contra legem.

Inoltre, gli enti regolatori sono tenuti a seguire le norme vigenti, che spesso non prevedono alcunché in merito al FinTech.

Il FinTech determina inoltre, un'apertura e nuovi problemi in materia di diritti fondamentali. È un esempio il leak su Equifax negli Stati Uniti, con cui sono stati rubati i dati di oltre 400 milioni di cittadini Pag. 4americani in materia di merito creditizio. Si aprirà poi la nuova sfida del RegTech.

Dopo questa breve introduzione metodologica, vorrei dire che il FinTech non ha una precisa definizione. Si discute molto in dottrina su quale essa possa essere, ma generalmente ci si riferisce all'impatto della fornitura di servizi finanziari attraverso la tecnologia.

Questa definizione abbraccia mille aspetti (i settori dei pagamenti, bancario, del lending, dell’investment margin e del crowdfunding) e si caratterizza per una grandissima rapidità di sviluppo e di diffusione.

Per poter comprendere le difficoltà a cui ciò può condurre, c'è l'esempio di Skype. Se Skype si fosse considerata una compagnia telefonica e avesse dovuto ottenere un'autorizzazione in questo campo, ciò le sarebbe stato impossibile, per un problema di mancanza di infrastrutture. Se, quindi, avesse cercato di avere un'infrastruttura tecnologica per ottenere un'autorizzazione, mai l'avrebbe avuta. Occorre tenere in debita considerazione questa rivoluzione.

Quale presidente di AssoB.it discuterò e indicherò alcuni princìpi su uno dei temi più complessi e innovativi del panorama, costituito dal sistema bitcoin, Blockchain, smart contract e ICO (Initial coin offer).

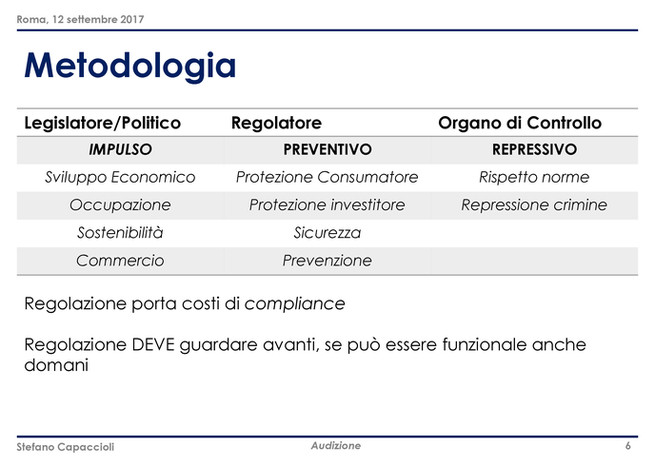

Relativamente alla metodologia, il legislatore politico ha il compito di dare impulso allo sviluppo economico, all'occupazione, alla sostenibilità e al commercio. Il regolatore deve avere un approccio preventivo, volto a evitare che certe attività vengano poste in essere, per proteggere il consumatore/investitore, mentre l'organo di controllo ha un atteggiamento repressivo, comprendendo che la regolazione ha costi di compliance.

I contrasti presenti in questo mondo nuovo sono evidenti e lo diventano sempre più: vi è un contrasto tra ciò che può essere fatto oggi per risolvere alcuni problemi e l'esigenza di guardare al domani; vanno applicate le norme, ma abbiamo una problematica di libertà civili e di diritti inviolabili dell'uomo e c'è il contrasto tra pubblico e privato.

Inoltre, le regole sono state scritte per determinati settori, prodotti e per attività limitate a una determinata giurisdizione, con obblighi a carico degli intermediari.

Il settore delle criptovalute decentralizza il sistema, per cui molte di queste regole risultano sorpassate, inapplicabili.

Quando si parla di bitcoin, però, la prima cosa che viene in mente è la sua criminalizzazione: l'associazione tra reati e bitcoin. Tale approccio risale nel tempo, ai primi casi giudiziari emersi (Liberty Reserve e Silk Road). Inoltre – ve lo posso confessare – c'è un'oggettiva difficoltà a comprendere lo strumento del bitcoin. Questo può comportare, per chi non vuole iniziare a studiare, e posto che nessuno vuole sentirsi incompetente, il rifiuto dello strumento e la sua classificazione come strumento criminale.

Vorrei fare, a tale proposito, alcuni esempi, che sono le leggende riportate da diversi giornali, come l'associazione del bitcoin con CriptoLocker, il quale è del 1998, e che, quindi, con il bitcoin non ha alcuna relazione. In realtà, il malware Wannacry ha avuto un incasso totale – il bitcoin è tutto tracciato – di 150.000 dollari. Obiettivamente, rispetto alla pandemia che ci è stata rappresentata, l'importo è abbastanza limitato. Anche le voci sul bitcoin di ISIS erano la «bufala» lanciata da un giornalista di Deutsche Welle di qualche anno fa. Un'agenzia americana di studi indipendente ha stimato che dal 2015 a oggi l'ISIS è stata finanziata tramite bitcoin per 2.040 dollari, una cifra assolutamente risibile.

Sul rapporto tra il bitcoin e il riciclaggio è stato pubblicato oggi un ottimo articolo giornalistico, secondo cui il bitcoin per il riciclatore è facile da usare, ma gli è poi impossibile uscirne, nel senso che, nel momento in cui viene fatta una transazione illecita sui bitcoin, essa ha la caratteristica dell'immutabilità, e ciò comporta che rimanga una traccia eterna dell'attività criminale svolta. Se si analizzano questi aspetti nel dettaglio, il bitcoin non è né funzionale né utile per il riciclaggio, perché lascia questa traccia indelebile.

Per completezza dei dati, nel sistema italiano, nel secondo semestre del 2016 sono stati versati in banca e alle poste, secondo i Quaderni dell'antiriciclaggio pubblicati Pag. 5 dall'UIF (Unità di informazione finanziaria), oltre 103 miliardi di euro in contanti, mentre la capitalizzazione mondiale del bitcoin ha toccato al massimo 80 miliardi di dollari. Si tratta quindi di un dato riferito alla capitalizzazione mondiale, mentre i 103 miliardi citati sono stati versati, non utilizzati nelle transazioni, ma versati in banca.

La transazione in bitcoin comporta poi un'ulteriore problematica, che è quella dei diritti fondamentali. Infatti, mentre esiste una transazione totalmente ignota, che è quella in contanti, o una tracciata nota-nota, del sistema finanziario, la quale si svolge all'interno del sistema bancario, con il bitcoin la transazione diventa pubblica, e gli utenti non sono ignoti, ma pseudo-anonimi. Non potrebbero essere mai noti, infatti, pena la fine del sistema, perché tutti conosceremmo tutte le loro transazioni finanziarie, e questo sarebbe in contrasto con qualsiasi diritto.

Un altro aspetto, sempre all'interno del sistema italiano, è il problema degli unbanked, presenti soprattutto al sud del Paese; secondo le stime della Banca mondiale, si tratta di circa 8 milioni di persone.

Più nel dettaglio, che cos'è una criptovaluta? Una criptovaluta è una rappresentazione digitale di valore decentralizzata, basata sul peer to peer, su una blockchain condivisa, il cui trasferimento è basato sulla crittografia e le cui regole di emissione sono basate su un algoritmo open source.

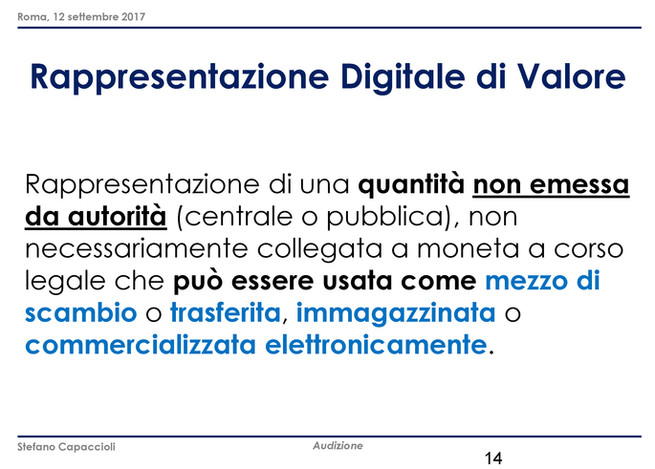

Che cos'è una rappresentazione digitale di valore? Questa è una definizione simile a quella data dalla nuova normativa antiriciclaggio, che ha anticipato la proposta di modifica della quarta direttiva antiriciclaggio europea. È la rappresentazione di una quantità non emessa da autorità, centrale o pubblica, non necessariamente collegata a moneta avente corso legale, che può essere usata come mezzo di scambio, trasferita, immagazzinata o commercializzata elettronicamente.

L'altro concetto che deve essere ben presente è quello di blockchain condivisa, che è un sistema distribuito di tenuta delle transazioni in forma incrementale, liberamente accessibile e basato sul consenso decentralizzato. Per chi è un po’ più pratico di contabilità, è un libro giornale a blocchi legati l'uno all'altro con un sistema di hash.

Si tratta di un'innovazione concettuale che mette in discussione molti postulati e assiomi su cui si basa la nostra società. È possibile scambiare senza enti terzi, direttamente e senza alcun intermediario, con flessibilità e adattabilità.

I vantaggi possono essere finanziari, come la riduzione dei costi di transazione, e ci può essere una financial inclusion migliore. Ci possono essere altresì vantaggi in termini politici. Ad esempio, se volessi fare una donazione a Wikileaks, l'unico sistema che potrei utilizzare, attualmente, è quello tramite bitcoin, indipendentemente da qualsiasi giudizio di valore sull'attività. Ed è assolutamente infalsificabile.

Le caratteristiche dell'innovazione sono le seguenti: è un sistema aperto, liberamente accessibile e con regole condivise; permette un'innovazione senza alcuna autorizzazione; è assolutamente resistente alla censura; è indipendente da qualunque giurisdizione ed è senza intermediari.

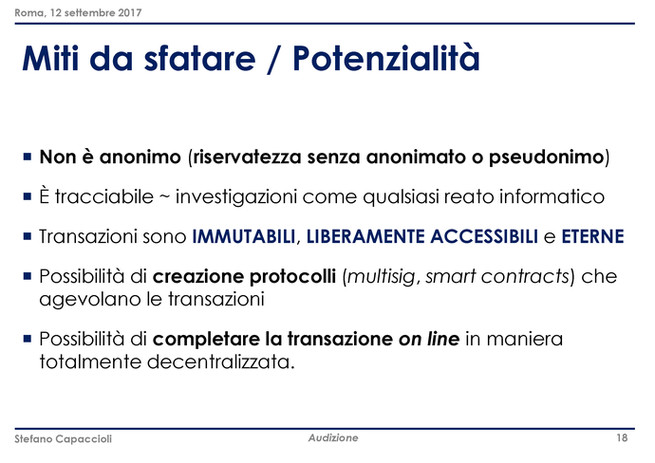

Per sfatare alcuni miti – spesso, le notizie di stampa guardano il dito e non la luna – il bitcoin non è anonimo, ha una riservatezza senza anonimato, o tramite uno pseudonimo. È tracciabile. Il problema è che chiunque lo analizzi, lo fa avendo in mente i reati finanziari, ma in realtà va analizzato con quella della digital forensic, cioè delle investigazioni informatiche. Oltretutto, le transazioni sono immutabili, liberamente accessibili ed eterne. È possibile creare protocolli, smart contract e multisignature, che agevolano le transazioni, ed è possibile completare la transazione on line in maniera totalmente decentralizzata.

In Europa e a livello internazionale, esso è stato oggetto di numerose attenzioni. Il primo documento che se ne è occupato è una sentenza di un tribunale francese in merito a una causa del 2011. Il magistrato è sempre il primo che si trova a dover risolvere qualche problema.

La Banca centrale europea è stata uno dei primi enti regolatori a fare uno studio, nell'ottobre del 2012 (virtual currency schemes). Pag. 6 Nel febbraio 2015, ha emesso un'ulteriore analisi. Nel 2016, ha pubblicato la propria opinion sulla normativa antiriciclaggio.

L'Autorità bancaria europea ha emanato due documenti: nel 2014, un’opinion, e nell'agosto 2016, un'altra opinion sulla proposta di modifiche alla normativa antiriciclaggio. L'ESMA (Autorità europea degli strumenti finanziari e dei mercati) ha emesso una consultazione e un report sulla DLT (distributed ledger technology), per vedere come fosse possibile applicare la blockchain ai security market. Anche il GAFI-FATF (Gruppo d'azione finanziaria internazionale) ha emesso alcuni documenti sulla virtual currency, le key definition, nonché una «Guidance for a risk-based approach» nel giugno del 2015.

La Banca d'Italia si è distinta per essere una delle prime banche, dopo l’opinion dell'EBA, ad assumere una posizione molto interessante, nel gennaio 2015: ha pubblicato un'avvertenza e una comunicazione, mentre l'UIF (Ufficio di informazione finanziaria) si è espresso sull'utilizzo anomalo delle valute virtuali.

C'è, inoltre, una risoluzione del Parlamento europeo sulle valute virtuali del 26 maggio 2016, in cui viene svolta un'analisi a livello sistemico nonché un'analisi minima dei rischi. Gli stessi temi sono stati poi affrontati dalla Commissione europea in un recente report. È stata fatta una riflessione su che cosa sono le valute virtuali, come possono essere utilizzate, quali possono essere i vantaggi e i rischi per gli utenti e su quali sono le raccomandazioni da seguire, facendo presente che una regolamentazione sproporzionata in tale ambito è assolutamente da evitare.

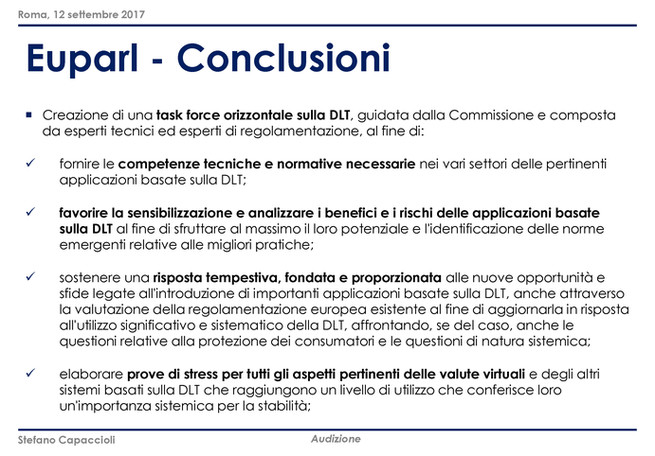

A livello europeo, quindi, si auspica la creazione di una task force orizzontale sulla DLT per avere le competenze tecniche normative necessarie per favorire la sensibilizzazione su questi temi, analizzare benefìci e rischi delle applicazioni basate sulla DLT e avere una risposta tempestiva, fondata e proporzionata.

È notizia di questi giorni che la Commissione europea intende istituire, con uno stanziamento di 500.000 euro, un osservatorio e un Forum europeo in materia di blockchain. Nello stesso documento della Commissione UE c'è inoltre un'analisi nella quale viene esaminato l'impatto potenziale del bitcoin sul mercato interno, rilevando altresì che le valute virtuali sono l'unico mezzo di pagamento, diverso dal contante, in grado di consentire la liquidazione in tempo reale: il destinatario, infatti, riceve il 100 per cento del denaro al momento del pagamento.

Inoltre, a febbraio 2017, l’European Parliament Research Service ha pubblicato uno studio su «How blockchain could change our lives», cioè uno studio sulle potenzialità di questa tecnologia, sul tipo di impatto che potrebbe avere su determinati settori del mercato interno. Si tratta di una ricerca sulle valute e sui sistemi di pagamento, sui contenuti digitali, sui brevetti, sul sistema dei voting, sugli smart contract, sulla supply chain, nonché su alcuni tipi di servizi pubblici.

A pagina 33 della mia relazione scritta, trovate inoltre l'illustrazione degli usi potenziali della blockchain: i financial services payment, le securities, il lending. Inoltre, il voting, le registrazioni di permessi; nella parte riferita al trade, il service trade agreement; per quanto riguarda il property, l'utilizzo di registri pubblici tenuti tramite blockchain; vi sono poi indicati tutti gli usi connessi agli aspetti di identification e security, nonché dell’Internet of things.

Svolgerò l'ultima parte del mio intervento parlando dell'ultima, più recente, frontiera: le ICO (Initial coin offer), una forma di crowdfunding in cui viene emessa una rappresentazione digitale di valore nella forma di criptovaluta o di token, che può essere scambiata nella piattaforma stessa in cui è stata emessa, ovvero in un'altra piattaforma.

Qualunque progetto, idea o sistema può essere alla base di un'ICO, senza alcuna possibilità di controllo preventivo e di censura, dato che non è necessario un intermediario, come nel crowdfunding, per raccogliere tali fondi, e che i linguaggi di programmazione e di accesso sono liberamente accessibili e utilizzabili. Pag. 7

Potrebbe sembrare un fenomeno di nicchia. In realtà, i dati sono impressionanti. Nel secondo semestre del 2017, le start-up in blockchain hanno ricevuto – secondo fonti affidabili – 235 milioni di dollari tramite canali di venture capital, cioè quelli tradizionali, per un totale cumulato, fino al 30 giugno 2017, di 1,79 miliardi di dollari; hanno inoltre ricevuto 797 milioni tramite ICO. E continuano ad arrivare nuove proposte. Si tratta, quindi, di quasi 800 milioni di dollari ricevuti da queste start-up in soli sei mesi tramite ICO, e il totale cumulato è 1,13 miliardi di dollari.

Si tratta di un settore che attrae un'enorme quantità di investimenti.

Con riferimento alle ICO, alcuni Paesi hanno già posto attenzione alle normative finanziarie (gli Stati Uniti, il Canada, Singapore e Hong Kong); altre le hanno vietate, come la Cina qualche settimana fa; altri stanno pensando di accoglierle e di creare giurisdizioni ospitali, come sempre succede in un'ottica di concorrenza tra ordinamenti. È un modo innovativo di fare raccolta di fondi, potendo costituire uno strumento di finanziamento.

Nel solo 2017, le ICO fatte fino alla settimana scorsa – gli ultimi dati disponibili risalgono al 7 settembre scorso – sono state 139, per 2 miliardi 124 milioni di dollari raccolti. Nella documentazione che vi consegno ho indicato quali sono stati i principali progetti.

Termino il mio intervento con alcune idee e proposte. Poiché il mondo della blockchain e del bitcoin, e il FinTech in generale, è multidisciplinare e, di regola, interessa più aspetti, l'idea sarebbe quella di avere un testo unico FinTech, cioè un'unica fonte a cui potersi rivolgere e dove trovare tutte le norme, così evitando la moltiplicazione di testi normativi.

Nella stessa ottica vi sottopongo anche l'idea di unificare le competenze in materia in un solo regolatore e in un solo organo di vigilanza, per diminuire la molteplicità di enti regolatori, che genera confusione e incertezza. Si tratta di evitare il sistema degli Stati Uniti, in cui ogni ente regolatore dà una definizione diversa e una diversa configurazione di bitcoin, causando negli operatori incertezza e aumentando i costi.

Inoltre, vista anche la mia esperienza professionale, si potrebbe pensare a nuove forme di lavoro, che tengano conto della dimensione internazionale e della flessibilità. Spesso, le start-up del mio settore, quello bitcoin e blockchain, hanno molti collaboratori stranieri, con una serie di problematiche che è difficile affrontare.

Bisognerebbe altresì valutare anche l'esperienza dell’e-residency estone, per cercare di creare un ecosistema adatto e ospitale per le ICO. Visto lo sviluppo impressionante che esse hanno avuto, infatti, ciò potrebbe essere interessante.

Ho cercato di mantenermi nei tempi dati. Vi ringrazio e spero di essere stato esauriente.

PRESIDENTE. Ringraziamo il dottor Capaccioli per il suo intervento, durante il quale ci ha offerto molti stimoli e idee, nonché per la documentazione che lascia agli atti di questa Commissione.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

SEBASTIANO BARBANTI. Ringrazio il dottor Capaccioli per la sua audizione, che è la prima di una lunga serie che svolgeremo sull'argomento FinTech. Soprattutto, la ringrazio per l'introduzione che ha svolto sul concetto di FinTech, facendoci comprendere come si tratti di un fenomeno paragonabile a un'onda che avanza: o la cavalchiamo o ne verremo travolti. Tra gli scopi di questa indagine conoscitiva, c'è quello di capire come meglio affrontare quest'onda, per non farci trovare impreparati e governare il cambiamento per trarne tutti i benefìci del caso.

Lei ha toccato questo argomento, ma repetita iuvant.

È cosa nota che il bitcoin porta con sé una reputazione famigerata di essere anonimo, e quindi a rischio di riciclaggio e di utilizzo per il finanziamento di attività illecite, finanche del terrorismo, del traffico di droga, e così via. Lei ci ha brevemente detto che così non è. Le chiedo allora se ha Pag. 8elementi concreti con i quali possiamo, pubblicamente e una volta per tutte, sfatare questo mito.

Il secondo punto molto interessante riguarda le ICO, ultimamente balzate agli onori della cronaca per una serie di operazioni, realizzate in tutto il mondo, che hanno visto letteralmente «esplodere» questo nuovo strumento. Da questo punto di vista, le chiedo: abbiamo evidenza di un rischio «bolla», in questo caso?

Posto che non vorremmo arrivare alla censura come la Cina, come possiamo regolamentare questo strumento, che può essere utile alle nuove imprese per fare fundraising? Quali sono, in generale – questo vale anche per i bitcoin – le eventuali barriere e ostacoli normativi che possiamo stabilire affinché il potenziale positivo di questi strumenti possa essere utilizzato appieno?

CARLO SIBILIA. Vorrei anch'io sottolineare l'importanza della scelta della Commissione Finanze di svolgere un'indagine conoscitiva sul fenomeno del FinTech. È evidente che, come sempre, la politica arriva con un ritardo impressionante.

Forse sarò improprio in quest'affermazione, ma ci sentiamo un po’ come la blockchain o il bitcoin della politica: anche noi nel tempo siamo stati demonizzati, poi hanno iniziato a studiarci, ci hanno capito, e qualcuno adesso finisce per copiarci. Significa che qualcosa di buono c'è.

Personalmente, tendo sempre ad approfondire le tematiche che vengono demonizzate, perché significa che esse contengono qualcosa di innovativo.

Vorrei porle una serie di questioni che mi sono venute in mente ascoltando la sua relazione.

Anzitutto, secondo me, con la cryptocurrency risulta in parte superato il concetto di nazionalità/sovranità della moneta, ovvero non c'è più il legame territoriale: la moneta non è più tedesca, francese o inglese, ma si muove in un contesto territoriale non uniforme. Noi ci scontriamo e discutiamo della questione «euro sì o euro no» e prendiamo posizione sulla questione «moneta», ma con la cryptocurrency forse si uscirà per sempre da questo legame tra moneta e territorio.

Vorrei chiedere il suo parere da esperto su questo aspetto e su quali conseguenze potrebbe avere. È evidente, infatti, che gli Stati possono regolare le transazioni, ma fino a che punto la politica riuscirà a incidere su questo fenomeno? A mio avviso, stiamo perdendo la possibilità di regolare questi nuovi strumenti con norme statali, a meno che non si vada a incidere direttamente sulla rete, il che diventa veramente complicato.

Inoltre, con riguardo alla successione, supponiamo che io abbia un bitcoin: se io dovessi venire a mancare, mio figlio potrebbe accedere al mio tesoretto di bitcoin? Potrebbe essere una delle questioni da trattare, ma è chiaramente una domanda che faccio nella mia completa ignoranza sul tema.

Pongo un'altra questione, di carattere più internazionale. La Cina, come lei ha ricordato, sta tentando una sorta di stop a queste transazioni. Qual è, secondo lei, il motivo per cui la Cina ha preso questa decisione? Quale potrebbe essere, invece, un utilizzo virtuoso, o meglio qual è l'altra faccia della medaglia? A parte il grande spessore della questione tecnica che sta alla base della cryptocurrency – quello è un discorso tecnico secondo me rivoluzionario – aziende come Maserati e tante altre grandi multinazionali, anche italiane, si stanno già muovendo in questa direzione: lei ritiene vi possa essere un'applicazione anche in altri settori, come per esempio quello dell'energia, o in altre situazioni analoghe?

ALESSIO MATTIA VILLAROSA. Sarò velocissimo, presidente.

Lei ha parlato di leggende riportate dai giornali e di dubbi in tema di contrasto al riciclaggio e all'evasione fiscale. Anche la Guardia di Finanza e l'Antimafia in altre audizioni parlamentari hanno sollevato alcuni dubbi sul tema delle virtual currency, soprattutto in merito all'applicazione della normativa fiscale e alla possibilità che queste monete, soprattutto nel deep Internet, possano essere utilizzate a fini di riciclaggio, autoriciclaggio, e via dicendo. Pag. 9

Vorrei capire: secondo voi si tratta esclusivamente di un problema di approccio o c'è un problema connesso a quale normativa devono utilizzare per eseguire indagini efficaci?

STEFANO CAPACCIOLI, Presidente di AssoB.it. Rispondo innanzitutto sia all'onorevole Barbanti sia, in parte, alla domanda dell'onorevole Villarosa.

In merito alle evidenze sull'antiriciclaggio e sul finanziamento al terrorismo, io mi baso sui fatti. I fatti sono il rapporto del 26 giugno 2017 della Commissione europea al Parlamento europeo su rischi e minacce antiriciclaggio e sul terrorismo in merito a tutti i sistemi di pagamento. È un rapporto di 290 pagine, pubblicato il 26 giugno scorso e liberamente accessibile. Sono andato a verificare i dati sul bitcoin, con riferimento al threat, cioè alle minacce ad esso connesse.

Il livello è moderatamente significante: livello 2 su quattro. I livelli possibili sono: basso, moderato, significante e molto significante.

Sia sul finanziamento del terrorismo, sia sull'antiriciclaggio, la Commissione europea, la quale, lo ricordo, nel 2016 ha svolto l'analisi per la modifica della quarta direttiva antiriciclaggio – alla quale ho partecipato con numerose audizioni in materia di funzionamento del mercato – ha individuato un rischio sistematico. Quando, però, si va a esaminare l'analisi svolta, il dato relativo alle minacce indica un livello moderato.

Sul finanziamento al terrorismo, la Commissione europea sottolinea un primo aspetto, cioè che alcune organizzazioni terroristiche possono utilizzare (may). Sottolinea inoltre che l'uso delle valute virtuali richiede una technical expertise che non le rende attrattive; per utilizzarle, infatti, occorre una conoscenza elevata. Per il money laundering, invece, si afferma che le valute virtuali sono state raramente utilizzate dalle organizzazioni criminali; anche tale fenomeno è da attribuirsi all'alto livello di tecnologia richiesto. Anche in questo caso si fa quindi riferimento a un livello di rischio moderatamente significativo.

Il livello un po’ più elevato, invece, riguarda, in prospettiva, la vulnerabilità del settore, ma le minacce a oggi sono ancora moderate. Da un punto di vista investigativo, i reati di riciclaggio si possono compiere con qualunque mezzo di pagamento. Il problema del bitcoin è che è facile entrarvi, ma impossibile uscirne: nel momento in cui si fa un'operazione illecita tramite bitcoin, si lascia una traccia eterna.

Oggi forse non si è in grado di leggerla, domani si potranno avere ancora delle difficoltà, ma, poiché il reato di riciclaggio si prescrive in dodici anni, la capacità investigativa sviluppata in un periodo così lungo risulta estremamente pericolosa. Quindi il bitcoin può essere utilizzato in questo campo ma, ad oggi, le evidenze indicano un livello basso.

Della vulnerabilità del sistema possiamo discutere, ma le evidenze sono veramente basse, anche perché il bitcoin ha un'altra caratteristica: se qualcuno indica un evento, ci vuole un indirizzo bitcoin, che è pubblico e che tutti possono controllare.

Quanto alla domanda sul rischio bolla delle ICO, esso è possibile, anzi potrebbe verificarsi, come è avvenuto per le attività legate a Internet. La «bolla» serve a far uscire dal mercato tutto ciò che non ha un sottostante e a far rimanere in esso, e quindi in piedi, quelle attività che, invece, hanno un sottostante e sono quindi valide. Il predetto rischio, quindi, può esserci, e presumibilmente c'è, ma questo fa parte del gioco.

È una forma di fundraising, dal mio punto di vista, estremamente interessante. Ad oggi, essa necessita, secondo me, di un ordinamento in grado di attrarre alcuni tipi di attività. Ovviamente, sarà difficile attrarre in Italia le attività da 10 milioni di dollari in su, perché esse hanno, probabilmente, un volume di interessi già strutturato e radicato in altri Paesi. Potrebbe essere interessante creare un ecosistema idoneo, adeguando e aggiornando la nostra normativa sulle start-up, per fare fundraising fino a un determinato importo. In tal modo si limiterebbero le eventuali bolle in alcuni settori, e quindi il rischio, permettendo Pag. 10 comunque alle nostre imprese di attrarre investimenti in Italia.

Quanto agli ostacoli normativi al bitcoin, ciò di cui necessita il bitcoin non è tanto un ostacolo normativo, ma un'accettazione normativa. Attualmente le imprese cercano giurisdizioni che non cambino continuamente indirizzo. Secondo me, l'Italia ha una grandissima opportunità, perché il decreto legislativo n. 90 del 2017 ha introdotto una delle prime normative, in Europa, che prevede un regime di autorizzazioni e comunicazioni per determinati attori. Siamo uno dei pochi Paesi al mondo ad avere una normativa in materia. In altri Paesi si fanno quasi tutte interpretazioni normative. Dando seguito a quanto già fatto, potremmo quindi creare un framework giuridico molto attrattivo.

Passo ora alla domanda posta dall'onorevole Sibilia. Siamo in ritardo? Sì, ma non troppo. Potremmo sfruttare le esperienze negative degli altri Paesi per cercare di fare meglio. Prendo, come esempio, la BitLicence di New York. Si è urlato per mari e per monti che la normativa avrebbe fatto scappare tutte le imprese dello Stato di New York: adottata la normativa, ora tutte le imprese sono in California, nella Silicon Valley.

Quanto alla sparizione della sovranità della moneta, si tratta di un argomento difficile. Il bitcoin è moneta? Per me, no. È qualcosa di più, ed è qualcosa di meno. Forse è qualcosa di diverso, che ancora non siamo in grado di percepire. È un po’ come l'immagine in movimento quando, all'inizio del secolo scorso, si parlava del film. Il film era l'immagine in movimento.

Analogamente, l'automobile era concepita come una carrozza senza cavalli, perché non si era neanche in grado di immaginarla: era un'innovazione che sconvolgeva il modo in cui si erano fatte le cose fino a quel momento.

Il bitcoin non è quindi una moneta, dal mio punto di vista. Se lo è, ha alcune caratteristiche peculiari, perché il bitcoin è tutto e il contrario di tutto. Se lo è, è una moneta volontaria, cioè una nuova forma di moneta, basata sulla libera accettazione tra le parti. Sostanzialmente, non sparisce la sovranità della moneta, ma ve ne è un altro tipo, complementare, che si può affiancare alla moneta corrente.

Quanto alla regolamentazione, il bitcoin è resistente alla normativa perché è la cosa più normata che esista al mondo. Sembra una contraddizione, ma in realtà non lo è.

Il bitcoin è regolato da un algoritmo open source, le cui regole sono date. Non possiamo andare contro quelle regole: la blockchain funziona in un certo modo, e via dicendo. Quelle sono regole tecniche, cioè code is law. Noi possiamo provare a regolamentare alcuni aspetti, non tanto gli utilizzatori, ma alcune imprese che intendono offrire servizi sul bitcoin, sulla blockchain o sugli altri settori che prima ho illustrato.

La successione dei bitcoin è un argomento che sto studiando in queste settimane, ed è un grattacapo. Il bitcoin, e la criptovaluta in generale, sono depositati su una chiave privata, di cui sono a conoscenza e tramite la quale posso trasferirli. In caso di successione, ma anche nel caso in cui io perda questa chiave, ho perso il bitcoin, a meno che non l'abbia depositato presso un custodial, ossia qualcuno che lo tiene per mio conto.

Si stanno quindi studiando dei sistemi autonomi, centralizzati, o decentralizzati, per capire come trasferire, in caso di successione, le chiavi in cui sono depositati i bitcoin. Capire se questi beni rientrino nella successione è un problema che affronteremo in seguito.

Con riferimento a ciò che succede in Cina, obiettivamente, non sono in grado di risponderle. La Cina ha emesso un comunicato in cinese, che alcuni organi di stampa hanno tradotto, penso con Google Translator. Quando lo stesso comunicato è stato pubblicato in inglese, c'erano grosse difformità. Penso, quindi, che o qualcuno non capiva il cinese... C'è qualcosa che non quadra.

Che cosa succede in Cina non lo so. Secondo alcuni, ma qui riporto rumors, vogliono fare una riflessione per poi regolamentare i mercati, come è stato fatto nel bitcoin nel passato? Non si sa. Per rispondere Pag. 11 sarebbe necessario entrare nella mentalità del pianeta Cina.

Quanto all'utilizzo virtuoso del bitcoin, secondo me ce ne possono essere tanti. Gli unici limiti che abbiamo sono la nostra fantasia e la nostra capacità di innovare.

Il vantaggio è che l'innovazione avviene alla periferia e non è centralizzata, per cui chiunque abbia le competenze tecniche o tecnologiche necessarie può innovare. Questo è un fatto fenomenale e fantastico. Basta avere un accesso a Internet e le capacità tecniche necessarie per poter inventare e offrire un servizio.

Qualcuno dei miei associati ha anche proposto alla pubblica amministrazione, nel corso del tempo, servizi innovativi, a partire dalla ceralacca digitale per il procurement e dal full paper per un sistema innovativo per i pagamenti all'interno degli appalti pubblici, passando anche all’open times template per dare una data certa a un documento, o a offrire blocchi delle piattaforme per gli smart contract. Ci sono tante idee. C'è solamente da capire quali possono essere utili e funzionali al Paese.

Tornando ai rischi di riciclaggio e di reati di tipo fiscale, se vogliamo proprio fare un'analisi secca e brutale, abbiamo in Italia un problema di contante. Il bitcoin può essere considerato molto più tracciabile rispetto al contante. Lo dicono tutti i documenti.

Quindi, se si riuscisse a far sì che anche una sola persona, con il bitcoin, uscisse dall'utilizzo del contante, sicuramente si avrebbero alcune informazioni in più, che ad oggi non abbiamo.

Dal mio punto di vista, essendo tutta tracciabile, la blockchain non ha necessità di avere rogatorie internazionali, o autorizzazioni per le indagini finanziarie; essa non comporta la necessità di assicurarsi che il funzionario di banca non sia stato colluso nel momento in cui ha compiuto una determinata operazione. Essendo tracciabile, pubblica ed eterna, è il posto peggiore al mondo da utilizzare per evadere o per fare riciclaggio.

Spero di aver risposto a tutte le domande.

PRESIDENTE. Ci sono altre due domande per lei, dottor Capaccioli.

MARCO BALDASSARRE. Anch'io sono contento che finalmente si riesca a parlare della tematica delle criptovalute e della blockchain all'interno della Commissione Finanze. Purtroppo, se ne parla solamente a fine legislatura, ma non è mai troppo tardi. Nel frattempo, altri Paesi stanno già utilizzando la tecnologia blockchain: ad esempio in Estonia, in Australia per il voting, nel Regno Unito per gli atti notarili.

È bene che abbiamo parlato anche delle ICO, che possono fornire una bella spinta, soprattutto per le start-up.

Vorrei approfondire un altro aspetto. Qualche giorno fa, ho letto su Il Sole 24 Ore un suo articolo riguardo a una criptovaluta di Stato, che lei chiamava eEuro. Essa utilizzerebbe i CCF (certificati di credito fiscale), ossia quei titoli che danno diritto ad avere riduzioni nei pagamenti verso la pubblica amministrazione del Paese che li emette, siano essi versati a titolo di tasse, contributi, sanzioni o imposte.

Come potrebbero funzionare e quali innovazioni potrebbero portare? Soprattutto, quali effetti positivi potrebbero produrre all'interno di un Paese che li adotti come criptovaluta di Stato?

DANIELE PESCO. La ringrazio per la relazione. Vorrei farle due semplici domande.

La prima è riferita al fatto che mi è chiaro come questa moneta può essere scambiata tra utenti e cittadini; non mi è altrettanto chiaro, invece, come viene prodotta e se vi è un sistema di produzione comune alle diverse criptovalute.

La seconda domanda si riferisce alla questione dell'anonimato: chi può risalire all'effettivo titolare di una stringa di numeri che identifica la persona, o il device, con cui vengono realizzate le operazioni? Sono le autorità, tramite delle indagini della magistratura o vi è anche qualcun altro che può accedere a questi dati?

STEFANO CAPACCIOLI, Presidente di AssoB.it. Qualche settimana fa, ho fatto Pag. 12questa provocazione su Econopoly di Il Sole 24 Ore ipotizzando una criptovaluta di Stato. Sono partito dall'esigenza di ridurre la circolazione di contante e mi sono posto un problema: qual è l'altro strumento anonimo che si può utilizzare?

Nel momento in cui utilizzo uno strumento tracciato, lo strumento stesso è fornito da terzi. Qualunque pagamento faccia, lascio dei dati in mano a terzi, con tutti i conseguenti problemi di protezione e di utilizzo dei dati stessi. Non può essere escluso infatti che, un domani, essi possano essere utilizzati, in maniera discriminatoria o ritorsiva, poiché nessuno è in grado di proteggere i dati, come abbiamo visto con il caso Equifax.

Ho ipotizzato, quindi, partendo da uno studio di Paolo Sylos Labini, l'utilizzo dei certificati di credito fiscale, facendoli diventare quasi una moneta. Prendiamo una parte del debito e, invece di cartolarizzarla, la colleghiamo a una criptovaluta di Stato, che può essere inventata, costruita, strutturata e – dopo vedremo come – remunerata. Cerchiamo quindi di sfruttare le caratteristiche positive del sistema delle cryptocurrency e della blockchain, per utilizzare una moneta che vada a sostituire il contante: essa dovrebbe essere a informazione zero e dovrebbe essere creata con alcuni accorgimenti, che vanno studiati e strutturati, ma sui quali non credo vi siano grandi difficoltà tecniche. Tale moneta contribuirebbe a far diminuire l'evasione fiscale, la corruzione e il riciclaggio di denaro.

Nell'idea di Sylos Labini, gli effetti positivi di tale utilizzo dei CCF consistevano nel differimento del loro pagamento attraverso la compensazione con imposte dopo una determinata finestra temporale. Si tratta di risolvere un'esigenza temporanea di cassa immettendo liquidità nel sistema e, in questo caso, con l'idea della criptovaluta di Stato, quindi, esclusivamente o principalmente, immettendola ad uso del mercato interno. È una provocazione, nonché una proposta, e un'ipotesi di lavoro che avevo fatto su Il Sole 24 Ore.

Rispondendo alla domanda dell'onorevole Pesco, su come viene prodotto il bitcoin, ogni criptovaluta ha il suo protocollo e il suo «sistema di pagamento». Il bitcoin non viene prodotto, ma emesso o, detto con un termine tecnico – «minato» nei confronti di coloro che prestano servizi nei confronti della rete. La rete peer to peer su cui si basa il bitcoin è costosa: avere una rete e un'infrastruttura ha, infatti, dei costi. Si tratta di reti in concorrenza tra loro, quindi non c'è possibilità, se non soltanto teorica, di collusione; inoltre, a chi risolve un problema computazionale viene attribuita l'emissione di nuova moneta, quindi vi è una socializzazione del signoraggio verso coloro che prestano servizi nei confronti della rete.

Addirittura, è uscito ieri l'altro un bellissimo studio della Banca centrale finlandese, in cui si afferma che il bitcoin è un monopolio senza monopolista, in cui vengono remunerati solamente i miner, cioè coloro che svolgono questo tipo di attività, ma senza alcun accordo.

Inoltre, sul concetto di anonimato, la transazione è pubblica. Da ciò consegue che, a partire dal dato riferito a un mio pagamento, chi risale alla mia identità e al mio wallet, può conoscere tutto il mio passato e può monitorare e sorvegliare il futuro. Vi è quindi un problema di contrasto tra varie esigenze, tra cui la tutela del diritto fondamentale alla protezione dei dati personali.

Ad oggi, chi può conoscere questi dati è la magistratura. Se c'è un reato, si applica il codice di procedura penale e, quindi, possono essere svolte le investigazioni digitali. Per essere chiari, si tratta di dati anonimi come lo è un’e-mail. Se da un indirizzo e-mail registrato invio un file che costituisce reato, si risale alle dita sulla tastiera che hanno creato quell’e-mail.

Se volessimo andare oltre e conoscere chi c'è dietro a un wallet, si porrebbe un problema di sorveglianza, non retrospettiva, ma prospettica, che è vietata assolutamente. Ci può essere un'attività posta in essere per reprimere un reato, ma non per monitorare un'attività. Questo, obiettivamente, secondo me va in contrasto con alcuni diritti fondamentali previsti sia nella Carta dei diritti fondamentali di Nizza, sia Pag. 13nella Convenzione europea per la salvaguardia dei diritti dell'uomo e delle libertà fondamentali di Roma. Questa è la problematica.

C'è da dire che le caratteristiche della blockchain e il fatto che sia così trasparente causano un problema di fruibilità del bitcoin. Addirittura, il problema del bitcoin è il fatto di essere poco anonimo.

PRESIDENTE. C'è un'ultimissima domanda.

LUCA FRUSONE. Sono un componente della Commissione Difesa, e vorrei fare una domanda riguardante la tecnologia blockchain.

Le transazioni sono comunque dati. Si è parlato di transazioni che hanno un dominio pubblico. La loro forza sta proprio in questo algoritmo open source, in un certo senso. Esse possono essere utilizzate anche per informazioni classificate, o sarebbe invece necessario creare una sorta di blockchain che sia open source solo fino a un certo punto, cioè soltanto nei confronti di determinati interlocutori, all'interno di una catena chiusa? Ciò potrebbe altresì determinare una sorta di garanzia della veridicità di queste informazioni, nonché la sicurezza che esse non siano a disposizione di tutti.

Mi riferisco, naturalmente, alle informazioni riguardanti la sicurezza nazionale, e via dicendo. Quali potrebbero essere le applicazioni di questa tecnologia in tal senso?

STEFANO CAPACCIOLI, Presidente di AssoB.it. Su quest'argomento ci sono molti studi: si tratta di un'innovazione apparsa il 31 ottobre 2008, quindi da circa nove anni ed è un'innovazione open source che si sta evolvendo.

Sugli studi militari, ad oggi, non ho elementi. So che ci sono studi in merito a blockchain permissioned, quindi solamente relativi ai peer. Non va dimenticato che Internet stessa è una tecnologia militare. Basandosi sulla stessa tecnologia, può darsi che anche la tecnologia blockchain possa essere utilizzata a tali fini.

Di certo, essa permette di pagare, transare o mandare messaggi e/o transazioni in maniera autonoma in una rete distribuita. Un eventuale utilizzo militare potrebbe esservi ma, ad oggi, non ho evidenze in tal senso. È, tuttavia, una tecnologia che può essere studiata e analizzata anche a questi fini.

PRESIDENTE. Dottor Capaccioli, a nome della Commissione Finanze e dei colleghi di altre Commissioni che hanno partecipato alla sua audizione, vorrei dirle che c'è grande interesse per questi temi, oggetto dell'indagine conoscitiva. La ringraziamo molto per la sua disponibilità.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Capaccioli (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 14.55.

Pag. 14ALLEGATO