Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AI RAPPORTI TRA OPERATORI FINANZIARI E CREDITIZI E CLIENTELA

Audizione dei rappresentanti

di Unicredit.

Bernardo Maurizio , Presidente ... 3 ,

Papa Gianni Franco , Direttore generale di Unicredit ... 3 ,

Bernardo Maurizio , Presidente ... 9 ,

Pesco Daniele (M5S) ... 9 ,

Paglia Giovanni (SI-SEL) ... 10 ,

Sibilia Carlo (M5S) ... 10 ,

Pelillo Michele (PD) ... 11 ,

Bernardo Maurizio , Presidente ... 12 ,

Papa Gianni Franco , Direttore generale di Unicredit ... 12 ,

Paglia Giovanni (SI-SEL) ... 13 ,

Papa Gianni Franco , Direttore generale di Unicredit ... 14 ,

Bianchi Mirko Davide Georg , Head of group planning, finance, shareholding and investor relations di Unicredit ... 14 ,

Papa Gianni Franco , Direttore generale di Unicredit ... 14 ,

Sibilia Carlo (M5S) ... 15 ,

Pesco Daniele (M5S) ... 15 ,

Bianchi Mirko Davide Georg , Head of group planning, finance, shareholding and investor relations di Unicredit ... 15 ,

Papa Gianni Franco , Direttore generale di Unicredit ... 15 ,

Bianchi Mirko Davide Georg , Head of group planning, finance, shareholding and investor relations di Unicredit ... 16 ,

Bernardo Maurizio , Presidente ... 16

ALLEGATO: Documentazione depositata dal dottor Papa, Direttore generale di Unicredit ... 17

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare-NCD-Centristi per l'Italia: AP-NCD-CpI;

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Scelta civica-ALA per la costituente libera e popolare-MAIE: SC-ALA CLP-MAIE;

Civici e Innovatori: (CI);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI-IDEA (Unione Sudamericana Emigrati Italiani): Misto-USEI-IDEA;

Misto-FARE! - Pri: Misto-FARE! - Pri;

Misto-UDC: Misto-UDC.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 10.25.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione dei rappresentanti

di Unicredit.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative ai rapporti tra operatori finanziari e creditizi e clientela, l'audizione dei rappresentanti di Unicredit.

Ringrazio i colleghi per la presenza: è importante poter ascoltare in audizione i vertici di Unicredit, nell'ambito dell'indagine conoscitiva che stiamo svolgendo e che abbiamo fortemente voluto sui temi, importanti e delicati, del rapporto tra il sistema delle banche italiane e clienti retail e corporate, in termini di trasparenza e di educazione finanziaria.

Sono presenti il dottor Papa, General manager di Unicredit, il dottor Mirko Davide Bianchi, il dottor Giuseppe Scognamiglio, il dottor Sadun e il dottor Vichi.

Do parola al dottor Papa, il quale svolgerà la sua relazione, al termine della quale potrete porre eventuali domande e svolgere le vostre considerazioni.

GIANNI FRANCO PAPA, Direttore generale di Unicredit. Desidero ringraziare personalmente la Commissione per avermi invitato in audizione. Riteniamo che, nell'attuale situazione del sistema bancario italiano, il quale sta affrontando una serie di problematiche a voi note, sessioni di ascolto come questa siano molto importanti anche per far conoscere ciò che facciamo per il Paese e per ricevere, da parte dei nostri interlocutori, input e suggerimenti, al fine di operare in maniera più positiva e proficua per la nostra clientela.

Passando alla storia di Unicredit, essa è, innanzitutto, una storia nazionale, che ha rispecchiato le tappe del cambiamento verificatosi nel nostro Paese, il quale ha guardato sempre più all'Europa: siamo infatti, ad oggi, una delle prime, se non la prima, banca commerciale paneuropea, che definiamo «semplice», e vi spiegherò perché.

Nella mia relazione vorrei iniziare parlando della nostra presenza nel mondo, per poi passare al nostro Piano Strategico «Transform 2019», che abbiamo annunciato a Londra nel Capital Markets Day del 13 dicembre dello scorso anno, e alla nostra presenza in Italia, che è molto importante.

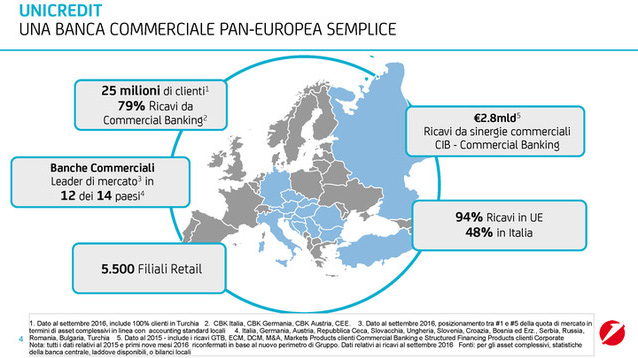

Innanzitutto, come accennavo, siamo una grande banca commerciale paneuropea semplice e mettiamo a disposizione della nostra clientela il network distintivo che abbiamo in Europa. Abbiamo 25 milioni di clienti, di cui 24 milioni di clienti retail e un milione di clienti corporate. Operiamo in 14 Paesi europei con una rete di circa 5.500 filiali retail. Il 79 per cento dei nostri ricavi deriva dall'attività di commercial banking. Ecco perché ci definiamo una banca paneuropea commerciale semplice: assistiamo lo sviluppo dell'economia reale e delle attività della nostra clientela.

La banca commerciale fa leva sulle nostre attività di corporate investment banking, che sono perfettamente integrate all'interno Pag. 4 della banca commerciale – i servizi e i prodotti sono venduti e prestati alle aziende corporate – ma anche Sull'attività che si indirizza alla clientela retail. Questo genera ulteriori ricavi per circa 2,8 miliardi di euro per il gruppo.

Una cosa importante è che il 94 per cento dei nostri ricavi si origina in Europa. Il nostro gruppo è composto da 14 banche, 12 delle quali operano all'interno dell'area euro o dell'Unione europea. Le uniche due banche che non si trovano nell'area euro né nell'Unione europea sono situate in Russia e in Turchia. All'interno di questo quadro, il 48 per cento dei ricavi del gruppo viene sviluppato in Italia. Ciò ha due implicazioni: dimostra che una parte importante della nostra attività viene svolta in Italia e, al tempo stesso, indica che non dipendiamo interamente da un solo Paese. Di media, le altre banche europee o paneuropee che hanno, più o meno, le nostre dimensioni, dipendono, per la produzione dei propri ricavi, dal Paese di origine in una misura che varia tra il 65 e il 70-75 per cento. Noi abbiamo un indice di rischiosità inferiore, perché abbiamo una penetrazione in 14 Paesi.

Ovviamente, parlando di presenza europea non possiamo non citare il centro-est Europa, dove siamo la banca leader di mercato. Nei vari Paesi in cui operiamo siamo sempre nelle prime cinque posizioni e in molti Paesi siamo la banca al numero uno. Quella del centro-est Europa è un'area molto importante per la banca, ma anche per il sistema Italia nel suo complesso, perché si tratta di un'area che ha un asset per un valore totale di 2,5 triliardi di euro.

La nostra presenza in centro-est Europa è sicuramente un vantaggio per le imprese italiane e, soprattutto, per le imprese italiane che stanno sviluppando un percorso di internazionalizzazione. Questi, infatti, sono mercati in crescita, in cui possiamo offrire la nostra attività, i nostri servizi e i prodotti in una maniera che noi definiamo, in inglese, «copy and paste», perché si tratta di processi che replichiamo in tutti i Paesi. In questo modo, i clienti non si accorgono di operare con una banca diversa, perché siamo Unicredit in tutti questi Paesi.

Se si osservano le ultime indicazioni ISTAT del 2015 e del 2016, emerge che le aziende italiane si stanno internazionalizzando sempre di più, e occorre considerare che le aziende italiane internazionalizzate impiegano all'estero circa 1.600.000 addetti, per un fatturato di quasi 450 miliardi di euro. Questi dati spiegano l'importanza del centro-est Europa, sia per Unicredit, sia per l'Italia nel suo complesso.

Operiamo, inoltre, in altri Paesi europei tramite la divisione corporate investment banking. Abbiamo un vasto network internazionale: siamo presenti in 21 città di 18 Paesi e a quest'attività si affianca quella che svolgiamo, su scala mondiale, con 4.000 banche corrispondenti, presenti in 175 Paesi. Si tratta di un aspetto molto importante, perché, posto che quella italiana è un'economia rivolta all'esportazione, noi, per il tramite delle banche corrispondenti, riusciamo a servire i nostri clienti anche laddove non siamo presenti direttamente.

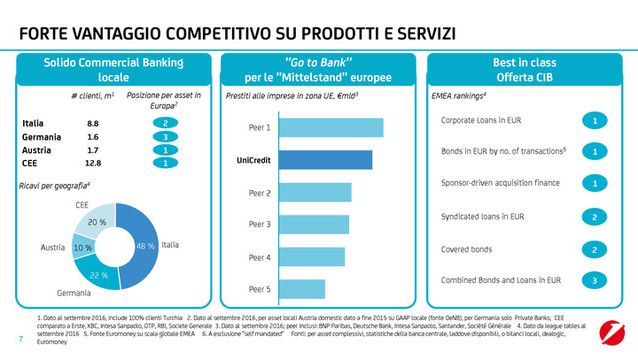

Abbiamo un fortissimo vantaggio competitivo su prodotti e servizi. Per darvi un ulteriore dato sul nostro posizionamento, vorrei evidenziare che nei tre Paesi principali in cui operiamo (cioè Italia, Germania e Austria) ci posizioniamo sempre al top del mercato. Siamo la seconda banca italiana, mentre siamo al terzo posto in Germania e al 1° posto in Austria, così come ci posizioniamo al 1° posto nell'area del centro-est Europa.

Siamo la banca di riferimento per quello che viene definito, a livello europeo, mid corporate – Mittelstand, e abbiamo una fortissima presenza in questo settore. In alcuni particolari segmenti di prodotto possediamo un elemento distintivo e siamo tra i più forti player: per esempio, nel global transaction banking, quindi in tutto ciò che riguarda il trade finance, cioè le attività di esportazione, importazione, pagamenti, e così via. Siamo inoltre terzi nel mercato obbligazionario dei prestiti e siamo i numeri uno in Europa nella finanza strutturata. Inoltre, siamo secondi in Europa per l'erogazione di credito alle imprese. A brevissima distanza da chi occupa il primo Pag. 5posto, eroghiamo decine di miliardi di affidamenti.

Se passiamo al nostro Piano Strategico «Transform 2019», va innanzitutto ricordato che il settore bancario sta affrontando numerose trasformazioni, sia regolamentari sia economiche e, soprattutto, una forte trasformazione che riguarda il cambiamento di abitudine dei clienti rispetto alle banche.

Sono sfide cruciali, su cui intendiamo lavorare facendo leva su questo modello distintivo per trarre, anche dalla complessità, occasioni concrete di crescita. Riteniamo di muoverci nella direzione giusta.

Se, ad esempio, parliamo di contesto regolamentare che diventa sempre più complicato, e che crea una pressione sempre più crescente sulle banche, riteniamo che ciò possa costituire una forte opportunità per il gruppo Unicredit. Essendo, infatti, una banca prevalentemente commerciale – dicevo che il 79 per cento dei nostri ricavi deriva dall'attività commerciale – e avendo un modello di business molto semplice, numerose tra le predette previsioni regolamentari non si applicano alla nostra attività. Questo ci concede un vantaggio nei confronti di altri operatori.

Per quanto riguarda il contesto economico, la ripresa è lenta. I tassi sono molto bassi, e questa circostanza mette sotto pressione tutte le banche in Europa. Ancora una volta, però, la nostra diversificazione in termini di presenza geografica in Europa occidentale, centrale e orientale, ci dà alcuni vantaggi. A fronte di mercati in Europa occidentale con un livello di tassi d'interesse molto bassi, o addirittura negativi, i tassi dell'Europa centro-orientale sono diversi, e ci consentono di mediare tra le due realtà.

Infine, cosa molto importante, c'è un cambiamento nell'attitudine della clientela. Per noi ciò costituisce un incentivo a trasformare ulteriormente il nostro modo di fare banca, perché vogliamo anticipare i trend e le richieste della clientela con cui operiamo. In tutte le numerose problematiche che vi ho illustrato, scorgiamo quindi la possibilità e l'incentivo alla creazione di una banca migliore, che possa avere profittabilità, all'interno di una sostenibilità dei costi e in un quadro di sviluppo.

Abbiamo lanciato il nostro piano di trasformazione al Capital Markets Day di Londra, il 13 dicembre dell'anno scorso. Sulla base di questo scenario macroeconomico, e in base ai nostri fattori distintivi, abbiamo elaborato un piano strategico che guiderà la trasformazione del gruppo nei prossimi tre anni. È un piano che arriva fino al 2019, ma che evidentemente influenzerà anche il modo di fare banca del gruppo Unicredit negli anni successivi. Ovviamente, la banca continuerà nella sua attività.

Il piano si basa su cinque pilastri: il rafforzamento e l'ottimizzazione del capitale; il miglioramento dell’asset quality; la trasformazione del modello operativo; la massimizzazione del valore del commercial banking; la semplificazione del corporate center.

Ci siamo dati dei target, basati su obiettivi tangibili, concreti e, soprattutto, su stime conservative. Abbiamo fondato il nostro piano su dei lever che sono nelle nostre mani: la trasformazione dell'attività bancaria, quindi la creazione di sinergie all'interno del nostro gruppo; la pulizia del bilancio con la cessione dei non performing loans; per quanto riguarda l'attività di sviluppo delle revenue, siamo stati molto conservativi, perché abbiamo ritenuto, alla luce delle variazioni di mercato, di non dover indicare nel piano ciò che non fosse nelle nostre mani.

Il piano prevede risparmi, e quindi creazione di sinergie, per 1,7 miliardi di euro, in maniera che, alla fine del 2019, data di scadenza del piano stesso, raggiungeremo un cost/income ratio del 52 per cento. Abbiamo deciso di cedere, con un'operazione molto importante per il sistema finanziario e bancario italiano, 17,7 miliardi di non performing loans. Questa operazione porterà, come è stato annunciato, a 8,1 miliardi di accantonamenti e ciò farà migliorare il costo del rischio nel gruppo. Riteniamo che, per il 2019, saremo in grado di raggiungere un return on tangible equity del 9 per cento, grazie anche all'aumento di capitale, lanciato ieri, di 13 miliardi di Pag. 6euro. Nel 2019 il nostro Core Equity Tier 1 si posizionerà sopra il 12,5 per cento.

Tra le azioni chiave del piano c'è il consolidamento del capitale, in linea con le migliori global financial institution. Vi ricordo che Unicredit è l'unica banca italiana che fa parte del gruppo di 29-30 global financial institution, e quindi queste istituzioni finanziarie sono diventate il nostro benchmark. Noi abbiamo ritenuto di non «benchmarkarci», termine terribile, cioè di non paragonarci alle banche nazionali, perché, operando in un contesto europeo e internazionale, riteniamo sia giusto riferirci a queste banche.

Dei primi due pilastri del piano, l'altro è l'azione decisiva per migliorare la qualità degli asset, di cui parlavo prima, e una forte disciplina del rischio.

Altre azioni chiave del piano si riferiscono, invece, alla trasformazione del nostro modello operativo, alla massimizzazione del valore del commercial banking, attraverso la decisione di continuare a concentrarci sullo sviluppo dell'economia reale, attraverso la massimizzazione del commercial banking e la semplificazione del corporate center e della holding del gruppo.

Si tratta di una trasformazione del modello operativo che porterà alla riduzione e alla maggiore sostenibilità dei costi, oltre ovviamente al miglioramento del modello di servizio. A questo scopo abbiamo previsto, nel corso del piano triennale, investimenti in tecnologia per 1,6 miliardi di euro. In aggiunta a questi investimenti in tecnologia, che serviranno per sviluppare prodotti e servizi per la clientela, prevediamo investimenti, indirizzati a rispondere alle esigenze e alle richieste che vengono dai regolatori, per ulteriori 700 milioni.

Massimizzeremo, quindi, la relazione con i nostri clienti, sia retail sia corporate. Rafforzeremo il nostro posizionamento nel centro-est Europa. Miriamo inoltre ad accrescere la massa dei cosiddetti total financial asset a 856 miliardi di euro e stiamo lavorando per creare sinergie e rendere il corporate center più snello.

Abbiamo poi quattro priorità per il commercial banking e il corporate and investment banking: intensificare la relazione con il cliente in Europa occidentale, facendo leva su un modello di servizio sempre più efficiente, in grado di rispondere ai bisogni della clientela e, allo stesso tempo, avendo una struttura con costi sostenibili; consolidare ulteriormente il nostro posizionamento con una forte disciplina sui costi nell'area del centro-est Europa, che rappresenta in realtà già un benchmark a livello mondiale, in termini di efficienza; sviluppare ulteriormente i rapporti che esistono tra il corporate and investment banking e il commercial banking, al fine di mettere a disposizione della nostra clientela prodotti e servizi che siano sempre più indirizzati sia alla clientela retail, cioè ai risparmiatori, sia alle piccole e medie aziende. Queste ultime infatti si stanno internazionalizzando e richiedono prodotti e servizi sempre più sofisticati, fino a poco tempo fa riservati quasi esclusivamente alle grandi aziende.

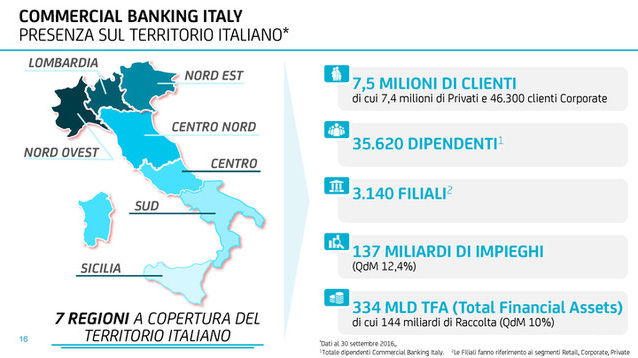

Passando alla nostra presenza in Italia e al supporto che diamo al sistema Paese, ai territori e alle persone, noterete che abbiamo una presenza molto capillare sul territorio italiano. Siamo strutturati in sette aree territoriali, con una copertura di tutto il Paese. Abbiamo una rete di oltre 35.000 dipendenti, che servono circa 7,5 milioni di clienti. Abbiamo 7,4 milioni di clienti privati, poco più di 46.000 aziende, a cui si aggiunge una miriade di aziende di piccole e piccolissime dimensioni.

La nostra copertura territoriale viene svolta da 3.100 filiali, che offrono un servizio dedicato alle diverse tipologie di clientela. Sosteniamo le imprese e le famiglie con impieghi erogati per 137 miliardi di euro, che rappresentano il 12,4 per cento della quota di mercato. Siamo il numero due in Italia, dove gestiamo i cosiddetti financial asset, cioè i risparmi e gli investimenti di famiglie e imprese, per un valore di 334 miliardi, di cui 144, pari al 10 per cento del mercato, sono di raccolta.

Il nostro supporto alle imprese e ai territori si svolge dando un credito sostenibile e un modello di servizio dedicato alle aziende corporate, offrendo sostegno ai consumi e ai progetti di vita delle famiglie, la gestione del risparmio delle famiglie, la Pag. 7digitalizzazione al servizio dei clienti e ai colleghi e la vicinanza al territorio attraverso iniziative specifiche di settore che ci consentono di operare più proficuamente al servizio dell'economia dei vari territori.

Se parliamo di credito sostenibile alle imprese, quelli che presento oggi sono i dati al 30 settembre 2016 e sono certificati. Non possiamo fornire i dati aggiornati al 31 dicembre, perché verranno approvati dal nostro board soltanto la settimana prossima.

Alla data del 30 settembre scorso, abbiamo erogato 7,3 miliardi di nuova finanza alle imprese – questo è quanto è stato fatto di nuovo nei primi nove mesi del 2016 – e abbiamo una serie di prodotti (Fast Credit, Bond Italia, minibond e Credito di filiera) che vanno nella direzione di assistere le diverse tipologie e i segmenti di mercato che si presentano all'interno del settore corporate, offrendo vari prodotti e servizi.

Il modello di servizio dedicato alle imprese corporate si basa su diversi segmenti di mercato, in maniera da poter offrire i servizi e i prodotti richiesti dalle aziende: ci sono i segmenti large, top, mid, il public sector e il real estate. Serviamo, come ho già detto, circa 46.000 clienti, rappresentando il 19 per cento del mercato, e abbiamo offerte dedicate, fornite attraverso varie piattaforme di trade finance, percorsi di internazionalizzazione e strumenti digitali innovativi molto importanti. Si va, infatti, verso la digitalizzazione sempre più accentuata dei prodotti e dei servizi alle aziende, e ciò è anche quello che ci viene costantemente richiesto.

Offriamo una piattaforma di prodotti molto importante – riconosciuta a livello europeo nel corporate and investment banking – che viene messa a disposizione delle imprese italiane. Dalle graduatorie (league tables) dei prodotti in cui operiamo si evince che siamo tra i primi operatori in Italia e in Europa, nei diversi settori e segmenti di mercato.

Siamo i maggiori sottoscrittori di prestiti sindacati in euro in Europa. Facciamo oltre 300 emissioni all'anno e siamo l'operatore più attivo in Europa nei bond denominati in euro. Abbiamo una piattaforma di trade finance che ha ricevuto il premio di miglior piattaforma europea da Euromoney per il 2017. Vorrei inoltre ricordare che siamo al primo posto come piattaforma di scambio per i BTP; è questo un altro servizio che prestiamo a favore dello Stato e per le iniziative di investimento.

Abbiamo un numero elevato di iniziative a sostegno del mercato italiano. Tra queste, vorrei ricordare l’Italian Investment Conference, che organizziamo ogni anno tra la fine di maggio e l'inizio di giugno. L'edizione del 2016 ha visto la presenza di oltre 200 investitori istituzionali, la metà dei quali stranieri. Abbiamo portato al tavolo di questi investitori cinquanta aziende italiane quotate e dieci emittenti e organizzato più di mille incontri one to one. Questo è molto importante, perché fa sì che le aziende italiane vengano conosciute dagli investitori istituzionali, e quindi aiutate nel loro processo di internazionalizzazione o di sviluppo degli investimenti.

Per quanto riguarda poi il sostegno ai consumi e ai progetti delle famiglie: in base ai dati certificati al 30 settembre 2016, abbiamo erogato 7 miliardi di euro di nuova finanza, concessa a 300.000 famiglie. In questo settore offriamo una serie di prodotti, sia nel credito al consumo sia nei mutui casa, che si indirizzano ai giovani, ad esempio per l'acquisto della prima ovvero della seconda casa, addirittura prima della vendita della prima casa.

Ci sono prestiti personali standard. Finanziamo fino al 100 per cento l'acquisto della casa per i giovani fino a quarant'anni, anche laddove essi abbiano un contratto di lavoro atipico. Si tratta di prodotti e servizi messi a disposizione dell'economia reale e dei progetti di vita delle famiglie.

Gestiamo il risparmio delle famiglie, con 334 miliardi di euro di financial asset e svolgiamo attività di consulenza agli investimenti sulla base di un processo regolamentato e certificato dalla Consob, basato su quattro pilastri: profilazione del cliente; definizione di portafoglio e modello; erogazione della consulenza; controlli ex post. In questo modo, i prodotti venduti alle Pag. 8famiglie tengono conto del cosiddetto profilo di rischio e sono quindi volti a far sì che non si verifichino i problemi occorsi anche recentemente.

Seguiamo le famiglie sia con una consulenza in loco, sia tramite il cosiddetto remote advisory, o andando anche direttamente a casa o sui posti di lavoro della clientela.

Stiamo lavorando a una forte digitalizzazione del servizio alla clientela. In Italia operiamo con 3.140 filiali e 6.419 ATM. Abbiamo 1.300.000 utenti, pari al 18 per cento del totale della clientela, che operano tramite smartphone, utilizzando il mobile banking e quasi 3 milioni di utenti, che rappresentano il 39 per cento della nostra clientela, che operano on line.

C'è inoltre Unicredit Direct, un centro dove 680 colleghi si occupano di servire i clienti telefonicamente con inbound e outbound.

In Italia, rappresentiamo il best in class, perché l'88 per cento delle attività di transaction banking, pagamenti e altro, viene effettuato attraverso i sistemi di multicanalità integrata, contro una media italiana di circa il 75 per cento. In base al piano di sviluppo, vogliamo arrivare al 95 per cento.

Abbiamo una forte propensione all'assistenza alla clientela. Quindi se, da una parte, ci stiamo muovendo per avere sinergie e, quindi, riduzione dei costi, dall'altra, aumenteremo la percentuale di clienti che saranno seguìti personalmente da banker o da consulenti, passando dal 60 al 70 per cento dei clienti i quali avranno un gestore dedicato. Ridurremo inoltre del 50 per cento il tempo di risposta al cliente e, come dicevo, vogliamo passare, per il 2019, dall'88 al 95 per cento 2019 delle operazioni su canali remoti.

Riteniamo, quindi, di poter garantire tempi di risposta ancora più veloci, migliorando il servizio alla clientela e facendo leva su ulteriori investimenti nei piani di automazione delle filiali con macchine evolute. Questo progetto fa parte dell'investimento di 1.600.000.000 di euro, che impiegheremo fino al 2019 per migliorare il servizio alla clientela.

Anticipavo che abbiamo una serie di prodotti. La digitalizzazione segue diversi filoni, a partire dalla consulenza a distanza. L'apertura del conto corrente può essere effettuata via telefonino. L’instant lending è la possibilità, per il cliente, tramite canali remoti, di ottenere affidamenti, questo grazie a un sistema di pre-scoring, per cui nel momento in cui c'è una richiesta abbiamo un'immediata risposta. Su questo siamo ai primi posti.

Inoltre, nel processo di digitalizzazione continuiamo a ricercare possibilità di sviluppo ulteriore, associandoci a operatori internazionali per migliorare e cercare nuove tecnologie da estendere al mercato italiano. Un accordo, sottoscritto appena prima di Natale, che giudichiamo molto importante, non solo per noi ma anche per l'economia italiana, è quello con Alipay, che fa parte di Alibaba, la nota piattaforma di commercio elettronico. Parliamo del sistema di pagamento più diffuso in Cina. Unicredit è la prima banca italiana ad aver raggiunto un accordo con questa piattaforma.

Ricordo che, nel 2016, sono stati 2,3 i milioni di turisti cinesi in Italia; essi hanno dovuto sottostare a un limite nei loro acquisti cash, posto che non si possono portare più di 10.000 dollari o euro quando si entra in un Paese. A partire da aprile metteremo a disposizione delle grandi catene di merchant italiani la possibilità che i turisti cinesi paghino con il nuovo sistema telematico elettronico. Si tratta di un progetto molto importante e pensiamo di poter estendere la partnership che abbiamo siglato per l'Italia anche ad altri Paesi.

Ci sono poi alcuni progetti molto importanti, a supporto dell'economia reale. I più importanti sono i seguenti: Più valore, Unicredit Start Lab, Coltivare il futuro; Unicredit4Tourism; Unicredit International. Si tratta di attività sviluppate da Unicredit, con la clientela e per la clientela, al fine di supportare lo sviluppo dell'economia ed essere vicini al territorio e alla formazione delle persone.

È molto importante, infatti, l'aspetto di education sul territorio, che si sviluppa per il tramite di altre iniziative di educazione (GO International!, In-formati per i giovani, Pag. 9 Agri-Business School), attività anch'esse nate per portare a conoscenza della nostra clientela l'attività bancaria, sviluppare un'attività formativa e aiutare l'economia delle microaziende e delle aziende medio-grandi nel loro sviluppo internazionale.

Ci proponiamo, quindi, come banca commerciale paneuropea semplice, per sostenere concretamente il circolo virtuoso di risorse, non solo finanziarie, ma anche culturali e sociali, tra la banca, i territori, le imprese e i cittadini, i quali sono la meta finale per chi, come noi, opera quotidianamente come banca nel Paese. Ho concluso la mia relazione.

PRESIDENTE. Ringraziamo il dottor Papa.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

DANIELE PESCO. Grazie per la sua relazione, dottor Papa. Il Movimento 5 Stelle cerca di fare quanto più possibile gli interessi dei cittadini e spesso si è attivato per tutelarli, nel momento in cui essi sono stati penalizzati dal sistema bancario. Ne abbiamo avuto una prova nel 2015 e stiamo assistendo a una situazione ancora diversa con il Monte dei Paschi di Siena. Ci auguriamo che i risparmiatori e gli investitori di Unicredit non debbano subire un trattamento simile.

La prima domanda è molto semplice: secondo voi, gli obbligazionisti subordinati di Unicredit rischiano qualcosa in questo momento?

Un'altra domanda è riferita ai crediti deteriorati e all'aumento di capitale conseguente alla necessità di aumentare la copertura per i crediti stessi. Ieri è stato annunciato che il consorzio che garantisce l'aumento di capitale è cresciuto, ci sono nove banche in più. Mi sembra sia stato deciso anche quali dovranno essere i futuri compratori di queste sofferenze. Mi chiedo se, tra chi garantirà quest'aumento di capitale e chi comprerà le sofferenze, vi siano dei collegamenti societari. La cosa mi sembrerebbe, infatti, abbastanza curiosa.

Inoltre, sempre sul tema dei crediti in sofferenza, mi sembra vi siate accorti, da un momento all'altro, che la copertura delle sofferenze crescerà di quasi 8 miliardi di euro nel giro di pochi mesi. In precedenza esse venivano svalutate a circa il 60 per cento, mentre ora ci si è resi conto che devono essere svalutate al 25 per cento. Scusate se le cifre non sono del tutto corrette.

Ci chiediamo come sia possibile che nel bilancio di una banca così grande si debba decidere improvvisamente che le sofferenze devono essere svalutate in modo così rilevante nel giro di pochi mesi. È solo una questione legata all'andamento del mercato, o avete avuto indicazioni in tal senso, magari della Banca centrale europea?

Questa percentuale di svalutazione così alta è scaturita da analisi interne? Avete fatto una due diligence e analizzato le vostre sofferenze? Si tratta di sofferenze che si trascinano addirittura da dieci anni, sono solo cresciute e non diminuite. Avete fatto un'analisi particolare per rendervi conto che queste sofferenze devono essere svalutate ulteriormente e in modo così significativo, o ciò deriva dal fatto che qualcuno vi ha detto che esse devono essere necessariamente svalutate?

Unicredit è una banca molto grande e strutturata: non avete mai pensato di organizzare, all'interno della vostra banca, un settore specializzato nella gestione dei crediti in sofferenza, attraverso le vostre risorse umane? Mi sembra, infatti, che anche Unicredit sia coinvolta dal fenomeno, diffuso in tutte le banche, di riduzione del personale: la gestione delle sofferenze non potrebbe essere una buona soluzione per utilizzare il personale in esubero, con grande vantaggio anche per i debitori?

Sappiamo che molti di questi debitori hanno preso fidi, magari senza garanzie adeguate, ma molti altri avevano le opportune garanzie, ma purtroppo si trovano ora in difficoltà e non riescono a pagare. Cercare di realizzare transazioni, ristrutturazioni e rateazioni per i debitori potrebbe essere vantaggioso per i risparmiatori, per voi e, secondo noi, anche per il Paese. Avete Pag. 10mai pensato, quindi, di gestire al vostro interno le sofferenze, dando una possibilità ulteriore ai vostri debitori?

GIOVANNI PAGLIA. Ringrazio innanzitutto il dottor Papa per la relazione. Mi scuso se farò domande che in parte esulano dal tema dell'audizione, ma immagino sappiate che il contributo che ci potete offrire su questioni di attualità è, per noi, sotto molti aspetti, importante e interessante.

Ho letto nei giorni scorsi che avreste provveduto a una svalutazione sostanziale della vostra partecipazione nel Fondo Atlante. In base a quanto riportato dai giornali, questa svalutazione non incontrerebbe la stessa valutazione da parte di altri istituti, né dal Fondo Atlante stesso, perciò mi chiedo quali siano le valutazioni alla base della vostra decisione, e se essa sia di natura prudenziale o, viceversa, abbiate elementi di giudizio concreti su cui basarvi, come penso.

In base a quanto riportato dagli organi di stampa, la nuova tranche di cessione dei crediti non performanti subirebbe una svalutazione al 24 per cento medio. Mi confermate questo dato?

Capite bene che, dopo i livelli raggiunti nelle svalutazioni delle quattro banche sottoposte a procedura di risoluzione, se svalutaste al 24 per cento un'importante tranche di cessione di crediti, sarebbe difficile non ritenere che questo diventi un benchmark per l'intero sistema. Si tratta di crediti particolari, tali da giustificare il fatto che vengano svalutati così tanto? La decisione di svalutare in questi termini tali crediti non può essere generalizzata o, invece, sono crediti medi, e quindi di fatto destinati a diventare uno strumento di valutazione anche per quelli degli altri istituti?

Ho altre due domande. Qual è attualmente il livello di titoli di Stato italiani nel portafoglio della banca e qual è stato il vostro trend negli ultimi 12 mesi? Avete diminuito, come immagino, la percentuale o, comunque, il valore proporzionale del portafoglio di titoli italiani nel portafoglio complessivo della banca?

La risposta all'ultima domanda forse richiederebbe più tempo: relativamente alla gestione del credito, mi sembra che abbiate un piano industriale che prevede la progressiva introduzione di elementi di automazione sempre più forti nella gestione del rischio di credito e nella valutazione dei clienti.

Tutto ciò in che modo impatta su una struttura produttiva come quella italiana, formata in gran parte da piccole e medie imprese? Ritenete, cioè, si possa arrivare a un livello di affinamento dei sistemi di valutazione automatica tale da essere compatibile con aziende meno strutturate aventi meno disponibilità di dati, per così dire, attendibili – trattandosi di aziende non quotate – o invece pensate ci sia ancora del lavoro da fare, da questo punto di vista? Il mio timore è che il percorso verso la progressiva introduzione di elementi automatici rischi di penalizzare un sistema, come quello italiano, che non possiede ancora, forse, un livello di strutturazione delle società abbastanza forte per affrontare tale percorso in modo positivo.

CARLO SIBILIA. Ringrazio il dottor Papa per la presentazione. Intervengo in una veste un po’ particolare, perché intervengo anche come piccolissimo azionista di Unicredit. Ho partecipato a diverse assemblee della capogruppo, quindi conosco un po’ l'ambiente. Mi fa piacere che ci possiamo confrontare qui oggi.

Mi sembra anche doveroso dirlo – perché tanti colleghi non sanno come le assemblee bancarie vengono gestite – sono rimasto sempre impressionato in senso molto favorevole dalla gestione del presidente Vita, che, a differenza dei vertici di altre banche italiane, ha una capacità di gestire l'assemblea che altri dovrebbero imparare.

Detto questo, avrei alcune domande da fare, soprattutto sulla storia di Unicredit, che ci porta all'attualità di questi giorni, cioè a un ulteriore aumento di capitale, per un importo di 13 miliardi di euro.

Innanzitutto, vorrei sapere da lei che cosa pensa del fatto che, in 7-8 anni circa, Unicredit abbia chiesto aumenti di capitale per circa 30 miliardi di euro, cifra molto importante, e che cosa pensa del monitoraggio su eventuali speculazioni che potrebbero Pag. 11 seguire all'operazione di aumento di capitale.

Se, da una parte, devo fare i complimenti a Vita, purtroppo non posso esimermi invece dal criticare le informazioni riportate nei verbali da parte del notaio Mariconda. A differenza dei notai di altre banche italiane, come il notaio Zanchi di Siena, Bertacchini di Credem e il notaio Morone di Intesa Sanpaolo, ci sono infatti grandi omissioni all'interno dei verbali. Quando intervengo in assemblea, lo faccio anche per arricchire la discussione con qualche informazione sui bilanci.

Sono intervenuto, per esempio, insieme a un gruppo di azionisti dell'ex Banca Mediterranea del sud Italia, poi costretti a confluire nel Banco di Roma, poi diventato Capitalia e adesso Unicredit... Conoscete la storia. C'è una serie di questioni importanti, che mettono al centro una questione fondamentale: un gruppo che era italiano, Unicredit, oggi non è più proprio così. Non so se questo sia un bene o un male, lo lascio giudicare a voi.

Nei prospetti realizzati da questo gruppo di minoranza si evidenzia come ci siano state delle «mega-speculazioni» sulle negoziazioni dei diritti di opzione in occasione dell'aumento di capitale, con oscillazioni in borsa fino al 600 per cento del titolo. Le leggo i dati, perché secondo me è importante essere precisi.

Abbiamo verificato che c'è stata un'oscillazione da un valore minimo di 0,431 euro, al 9 gennaio 2012, a un massimo di 2,934 euro ad azione, al 19 gennaio 2012. Ciò ha comportato una speculazione di circa il 18.249 per cento di interesse in dodici giorni di negoziazione in borsa, nell'aumento di capitale. Tutto questo si potrebbe riproporre da lunedì.

Le chiedo quindi: quale autorità può intervenire? La Consob? O fate voi un monitoraggio interno su ciò che accade nella borsa italiana quando realizzate aumenti di capitale?

Tra l'altro, questo tasso supera di mille volte il tasso di usura. Si tratta di dati che abbiamo verificato e che non sono mai stati smentiti. Credo che essi siano anche di interesse per i piccoli risparmiatori.

Un'altra cosa sulla quale vorrei porre la vostra attenzione è il ruolo delle 31 società partecipate da Unicredit, aventi sede in località offshore; esse, se non sbaglio, dovrebbero avere subito oscillazioni. Il dato che ho riportato è riferito al 13 maggio 2014.

Qual è, in particolare, il ruolo delle 11 partecipate del gruppo con sede in Lussemburgo e qual è quello della vostra partecipazione?

Riprendo il prospetto da voi consegnato oggi, perché mi è di aiuto nel ragionamento. Ne emerge chiaramente che, dal 2008 al 2013, c'è stata una tendenza al ribasso della concessione di credito alla clientela. Questo dato si evince dai vostri prospetti. Quello dei crediti deteriorati è un problema che è cresciuto in maniera esponenziale, soprattutto nel periodo dal 2008 al 2011, periodo nel quale è totalmente esploso.

È evidente che ci sono stati errori nella valutazione degli NPL, e comunque dei crediti deteriorati in generale: avete intenzione, se c'è stato qualche errore, di scovarlo e di realizzare azioni di responsabilità nei confronti di chi ha eseguito valutazioni errate dei non performing loans? La ringrazio.

MICHELE PELILLO. Dottor Papa, la ringrazio sentitamente per la sua relazione. L'ho trovata molto interessante.

Questo Parlamento, e in particolare la Commissione Finanze, come mai forse nella sua storia, si è occupato in questa legislatura del sistema bancario. Per noi è diventato un argomento quotidiano, quindi ovviamente l'interlocuzione con voi è preziosa. Cerchiamo di ricavarne il più possibile e di sfruttare ogni opportunità in questo senso.

Ci siamo occupati di tantissime cose. L'azione legislativa è stata molto vasta, in termini quantitativi. Riteniamo sia stata anche, in alcune situazioni, efficace. Mi piacerebbe ascoltare il suo parere su due questioni, alle quali teniamo in modo particolare.

In relazione agli NPL, e quindi alla gestione degli stock e dei crediti deteriorati nuovi e futuri, l'azione legislativa è stata Pag. 12sufficiente? Se ancora c'è qualcosa da fare, quali suggerimenti ci può offrire?

La seconda domanda riguarda l'educazione finanziaria, che è un altro tema a noi molto caro. Questa Commissione ha lavorato molto su di esso. Abbiamo ritenuto di trasferire il nostro lavoro al Senato e ci auguriamo che, nel testo del decreto-legge n. 237 del 2016, sia inserito finalmente un articolo importante sull'educazione finanziaria. Su questo vorrei conoscere la sua opinione.

Noi abbiamo osservato, sino a oggi, iniziative isolate di diversi operatori sul mercato, ma riteniamo sia necessaria un'azione coordinata, che valorizzi gli interventi di ciascuno e introduca sia nelle scuole, sia per gli adulti, qualcosa di più efficace, da attuare a regime e che possa effettivamente farci compiere un salto di qualità.

PRESIDENTE. Do la parola al dottor Papa.

GIANNI FRANCO PAPA, Direttore generale di Unicredit. Cercherò di rispondere a tutti i quesiti posti, chiedendo anche al mio collega, dottor Mirko Davide Georg Bianchi, Chief financial officer del gruppo, un aiuto in tal senso.

Per quanto riguarda i bond subordinati, non vedo alcuna preoccupazione. Tenete presente che abbiamo comunicato alla nostra clientela il 31 dicembre 2015, dopo l'intervento legislativo del novembre 2015, tutte le procedure relative al bail in e non abbiamo più venduto questo tipo di bond alla nostra clientela. Siamo sempre molto attenti.

Come già accennato, gestiamo oltre 300 miliardi di TFAs (Total Financial Assets) e facciamo attività di consulenza alla nostra clientela sulla base di quattro pilastri chiari, che ci consentono di profilare il rischio e, quindi, di proporre alla clientela prodotti che tengano presente il livello di conoscenza degli strumenti finanziari da parte dei clienti. Torniamo, quindi, anche al tema dell'educazione finanziaria, che anche noi svolgiamo.

Per quanto riguarda i crediti deteriorati, la domanda è stata fatta da più interlocutori. A livello del sistema italiano, Unicredit è sempre stata la banca con il più alto livello di copertura dei crediti deteriorati. Storicamente abbiamo sempre avuto, sulla media del sistema, circa 10 punti percentuali di copertura in più rispetto alla media: il 62 per cento di copertura dei cosiddetti bad loans e il 52 per cento circa dei non performing loans.

L'operazione di pulizia, che riguarda il 17,7 miliardi di NPL, si riferisce principalmente a crediti che, per il 22 per cento, risalgono a operazioni precedenti al 2004; per il 64 per cento, a operazioni tra il 2005 e il 2010. Rivengono da due principali attività. Una è l'acquisizione di Capitalia, molto chiaramente spiegata anche durante il Capital Markets Day.

L'altra è un'attività che non soltanto Unicredit, ma tutto il sistema italiano, negli anni dal 2008 dal 2010 ha operato, il cosiddetto volume lending, per cui le banche sviluppavano i loro asset sui volumi piuttosto che sulla qualità del credito. A partire dal 2011, è avvenuta una trasformazione graduale: abbiamo diviso, mi sembra tre anni fa, l'attività core dal portafoglio non core, che era il portafoglio di crediti deteriorati.

Se osserviamo il passaggio da crediti performing a crediti non performing a partire dal 2011, siamo a livello europeo. La qualità del portafoglio di Unicredit, cioè, se scontiamo tutto quello che è stato fatto prima del 2004 e tra il 2005 e il 2010, ha raggiunto livelli europei: c'è molta più attenzione e molta più qualità nell'erogazione nei confronti della clientela.

Non è da dimenticare, ovviamente, la fortissima crisi economica che ha colpito il Paese. Ex post, è facile dire che abbiamo erogato male il credito. In realtà, gli ultimi anni, soprattutto a partire dal 2007-2008, hanno visto un deterioramento della situazione economica del Paese che ha comportato il fatto che molti clienti e aziende non sono più riusciti a ripagare i loro loans.

Se guardiamo la percentuale dei non performing loans e consideriamo l'attività core di Unicredit nella sua interezza, abbiamo un livello di cosiddetti NPE, non performing exposure, che è a livello europeo, Pag. 13 con una percentuale di circa il 5,7 per cento rispetto alla quantità di crediti erogati. Il migliore livello europeo – questo è un dato dell'EBA – è 5,4. Non ci discostiamo, quindi, dalla media europea. Se inseriamo all'interno del gruppo di riferimento l'Italia, il dato aumenta al 15 per cento. Se prendiamo in considerazione i crediti finiti nella cosiddetta banca non core, cioè quella dove c'era tutto il portafoglio deteriorato, che non era più strategico per il gruppo, il dato aumenta all'88 per cento.

Non siamo stati forzati da nessuno. Non abbiamo avuto la BCE o altri che ci abbiano portato a fare questo. Si è deciso, a livello manageriale, di pulire definitivamente il portafoglio della banca con quest'operazione da 17,7 miliardi, che porta ad accantonamenti per 8,1 miliardi, in maniera da poter ripartire, a nuovo, dal 2017.

Per quanto riguarda il prezzo, non abbiamo comunicato il prezzo medio. Abbiamo fatto un'operazione molto dettagliata di pulizia del portafoglio per cosiddette asset class: le abbiamo individuate una a una (piccole imprese, grandi imprese, credito al consumo, e via discorrendo), per poi pulire il portafoglio.

A questo riguardo, è difficile dire che quanto fatto da noi possa diventare un benchmark. Di fatto, su ciascuna asset class ogni banca opera in maniera diversa e agisce, anche territorialmente, in zone geografiche diverse, con un costo del rischio diverso. Questo è ciò che abbiamo nel mercato.

Dopo il nostro Capital Markets Day del 13 dicembre, non abbiamo avuto nessuna notizia che i prezzi a cui noi abbiamo ceduto il nostro portafoglio siano diventati il benchmark per il mercato. Escluderei, quindi, anche questa ipotesi.

Per quanto riguarda gli operatori ai quali sono stati venduti i crediti deteriorati, si tratta di due operatori internazionali, Pimco e Fortress. Una cosa importante per il sistema italiano è che questa operazione ha riaperto il mercato degli NPL, che per anni si è sempre detto essere un mercato che non esisteva, o presentava molte difficoltà. Peraltro Unicredit è sempre stata la banca più attiva su questo mercato. Negli ultimi tre o quattro anni, infatti, abbiamo venduto 10 miliardi di crediti deteriorati a vari operatori. Abbiamo dimostrato, quindi, che se il credito viene venduto al prezzo giusto, c'è un mercato e ci sono dei compratori: ciò va anche nella direzione di aiutare il sistema bancario italiano, oberato da questi pesanti NPL che bloccano, secondo quanto sostenuto dalla stampa, l'attività di lending delle banche.

Non abbiamo scelto un settore specifico, bensì una asset class per volta e abbiamo proceduto a fare le nostre valutazioni. Questa operazione di mercato ci ha consentito di determinare esattamente il valore dei crediti e di trovare compratori. Abbiamo concluso la vendita con Fortress e Pimco, ma si è trattato di un'attività che ha visto coinvolti numerosi operatori operanti nel settore e ha determinato la riapertura del mercato, senza diventare benchmark per il Paese.

Per quanto riguarda i titoli di Stato italiani, abbiamo mantenuto i livelli dei titoli di Stato, abbiamo circa 50 miliardi di euro di BTP. Il nostro trend è stabile e non vede aumenti né diminuzioni.

Per quanto riguarda la gestione del credito e l'automazione, stiamo automatizzando le nostre attività. Non vogliamo penalizzare la clientela, ma abbiamo notato che, operando con un livello di automazione sulla clientela, facendo il profilo del cliente e analizzando il bilancio, il rating e i bureau esterni, quindi valutando l'affidabilità dell'azienda, siamo arrivati a fare un pre-scoring su 200.000 aziende piccole e medie. Ciò significa che non stiamo precludendo il credito a nessuno. Abbiamo fatto il pre-scoring e sviluppato questo tipo di attività.

Al tempo stesso, il pre-scoring ci aiuta a migliorare la qualità del credito. Dalle ultime analisi eseguite risulta che, con il pre-scoring e l'automazione, abbiamo un tasso di trasformazione in NPE ridotto alla metà rispetto a quando operiamo attraverso un'analisi manuale.

GIOVANNI PAGLIA. I livelli di erogazione rimangono analoghi?

Pag. 14 GIANNI FRANCO PAPA, Direttore generale di Unicredit. I livelli di erogazione rimangono analoghi.

Tenga presente che abbiamo fatto il pre-scoring per prestiti fino a 200.000 euro. Sono cifre importanti per le piccole aziende. Parliamo di small business.

Nel piano di trasformazione, stiamo aprendo centri dedicati allo small business, perché vogliamo seguire maggiormente questo tipo di attività. Come dicevo, abbiamo una serie di strumenti... Voglio ricordare il credito di filiera: abbiamo identificato 1.400 aziende «capo filiera», medie e grandi aziende, alle quali sono legate una serie di aziende medio-piccole, i fornitori, gli acquirenti, e così via; identificando il capo filiera e la filiera, riusciamo a erogare di più a tutta la clientela.

Per quanto riguarda Atlante, col permesso del presidente, darei la parola al dottor Bianchi.

MIRKO DAVIDE GEORG BIANCHI, Head of group planning, finance, shareholding and investor relations di Unicredit. Abbiamo fatto una svalutazione della nostra partecipazione nel Fondo Atlante, che risulterà dai conti che renderemo noti la settimana prossima. Abbiamo un approccio prudenziale, ma d'altra parte abbiamo semplicemente applicato i nostri modelli interni attraverso un approccio prudenziale. Non rendiamo noto il dato esatto relativo al livello di svalutazione della nostra partecipazione. Fa parte di questo conservativismo e pragmatismo con cui abbiamo costruito tutto il Piano «Transform 2019» e fa parte del nostro modo di gestire tale genere di situazioni, sia ora, sia in futuro. Abbiamo intrapreso questo percorso, e saremo trasparenti.

Abbiamo svalutato non solo la partecipazione nel Fondo Atlante, ma anche altre partecipazioni. Non si tratta solo di Atlante...

GIANNI FRANCO PAPA, Direttore generale di Unicredit. Risulteranno dalla prossima approvazione dei conti.

Per quanto riguarda le 31 società partecipate al 13 maggio 2014, il cui numero potrebbe essere diminuito, andremo a verificare il bilancio, dato che i nostri bilanci sono molto trasparenti. Quelle che hanno sede in Lussemburgo, io non ne conosco i nomi a memoria, ma devo ritenere siano tutte funzionali all'attività di Unicredit.

Esse sono chiaramente e trasparentemente indicate nel bilancio presentato annualmente, con indicazione del nome delle società e del luogo in cui hanno la propria sede. Se ce ne farete richiesta, vi forniremo i dati, società per società ... Probabilmente, se mi dice qualche nome, non lo conosco neanche. Si tratta, in alcuni casi, di società che sono state fondate anni fa, per attività specifiche; comunque, come ripeto, esse sono indicate nel bilancio, in maniera molto trasparente.

Per quanto riguarda l'attività legislativa, sicuramente essa è stata di aiuto per lo smaltimento degli NPL, soprattutto se guardiamo a ciò che avverrà in futuro. Noi, come tutto il sistema, abbiamo un problema che riguarda lo stock degli NPL; su questo voglio fornire un dato molto chiaro, che non riguarda Unicredit, ma il sistema italiano nel suo complesso.

C'è un problema di tempi e di possibilità delle banche di recuperare i collaterali che sono posti a fronte di prestiti concessi e poi andati in una situazione non performing. Mediamente, in Italia, il tempo necessario per poter recuperare il credito è di circa 7 anni, mentre in Europa è di 18-24 mesi.

Questo comporta, a volte, anche una difficoltà nel cedere gli NPL sul mercato. Secondo un calcolo fatto a livello europeo, di media, per ogni anno in più di tempo per il recupero dei crediti, il valore degli NPL è del 10 per cento inferiore. So che un gruppo di lavoro si sta occupando di questo. Occorre migliorare quest'attività, snellire le procedure e far sì, quantomeno, che ci si avvicini il più possibile alla media europea.

Non prendo come parametro un Paese specifico, perché, come è ovvio, in Europa ci sono Paesi nei quali i crediti vengono recuperati in dodici mesi e Paesi nei quali occorrono tre anni. Se, però, riuscissimo ad avvicinarci alla media europea, questo sicuramente faciliterebbe l'attività delle banche Pag. 15 e, al tempo stesso, libererebbe risorse da impiegare nell'economia reale.

Per quanto riguarda l'educazione finanziaria, siamo assolutamente d'accordo. Unicredit si sta impegnando in questo settore. Ho richiamato prima le varie iniziative che stiamo portando avanti a livello locale, nelle regioni in cui operiamo. Ribadisco quindi l'importanza di questo tema.

Potrei citare, per esempio, dell'iniziativa a favore dei giovani, In-formati per i giovani e le iniziative che riguardano l'attività di Agri-Business School e di GO International, iniziative che stiamo portando avanti sul territorio. Riteniamo che se si arriverà a diffondere l'educazione finanziaria tra la popolazione anche il nostro ruolo ne risulterà semplificato e potremo evitare di ritrovarci nelle situazioni verificatesi negli ultimi anni.

CARLO SIBILIA. Intervengo solo per ricordare la questione del monitoraggio sulla speculazione in occasione del prossimo aumento di capitale. Siamo infatti alle porte di un aumento di capitale molto importante: sarebbe bene che spendeste una parola su questo.

DANIELE PESCO. Circa la mia domanda sulla valutazione dei crediti deteriorati: servono 8 miliardi di accantonamento in più rispetto a qualche mese fa; siete voi che state sottovalutando il valore di questi crediti, ovvero qualcuno, prima di voi, li ha sopravvalutati? Su un bilancio 8 miliardi pesano tanto.

Poiché siamo nella Commissione Finanze e vogliamo risposte precise su questo – per dare sicurezza anche agli azionisti che investono in banca – vogliamo sapere se qualcuno ha sbagliato nelle valutazioni.

MIRKO DAVIDE GEORG BIANCHI, Head of group planning, finance, shareholding and investor relations di Unicredit. Sulla speculazione che ci potrebbe essere sulla negoziazione dei diritti di opzione, ciò che è successo in occasione del precedente aumento di capitale è stata una situazione molto estrema. I suoi dati si riferiscono all'ultimo aumento di capitale, e abbiamo visto swing di mercato enormi. Ricordo ancora che perdevamo il 10 per cento al giorno.

Era anche un periodo di piena crisi finanziaria. L'Italia era al centro delle polemiche e noi venivamo utilizzati, per così dire, per shortare l'Italia, perché avevamo lo stock più liquido in Europa. Secondo me, era una situazione abbastanza particolare. Chiaramente, abbiamo i fari di CONSOB accesi su di noi. Avete visto i dati che abbiamo pubblicato, è avvenuto tutto by the book, giustamente. Da come si è comportato il prezzo della nostra azione da quando abbiamo presentato il piano, mi sembra che il tutto stia avvenendo in modo molto ben ordinato. C'erano swing in certi giorni di –5, poi di +5, ma si tratta di andamenti nella norma. Non abbiamo visto niente di anomalo, con speculazioni strane, magari da parte di hedge funds americani, o altri fenomeni del genere.

L'altra questione a cui non abbiamo risposto è quella sugli NPL interni. Noi gestiamo internamente tutti i nostri NPL al di sopra di un milione. Abbiamo ceduto la gestione degli NPL della parte più industriale, sotto il milione di euro, a doBank. Abbiamo il controllo dei nostri NPL.

Quanto alla terza domanda...

GIANNI FRANCO PAPA, Direttore generale di Unicredit. Non c'è stata né una sottovalutazione né una sopravvalutazione degli NPL. Su questo bisogna essere chiari. Siamo passati dal sistema dei modelli interni alla valutazione di mercato. Tutte le banche hanno modelli interni: essi davano dei prezzi e delle valutazioni, che riguardavano il valore dei collaterali, il tempo per recuperare i collaterali stessi, e così via, e il mercato evidentemente non ha riconosciuto queste valutazioni.

Vorrei specificare che il nostro piano si basa su leve molto precise, le quali sono nelle mani del management: la leva di creazione di sinergie e la leva di pulizia di bilancio. Abbiamo pulito il bilancio facendo gli accantonamenti e stiamo lavorando sulle sinergie. Non abbiamo voluto basarci sull'incremento dei ricavi, come capita molto spesso, perché c'è una forte volatilità di mercato. Abbiamo preferito Pag. 16quindi realizzare un piano molto conservativo, basato esclusivamente su leve che possono essere manovrate da noi, perché o la pulizia di bilancio la facciamo noi o non la fa nessuno; se le sinergie non le troviamo noi, non ce le dà il mercato.

Se si passa da modelli interni a valutazioni di mercato, questo è quel che accade. Come ripeto, c'è stata un'operazione, cominciata mesi fa: abbiamo contattato molti operatori del sistema e Pimco e Fortress sono emersi alla fine di una procedura molto lunga e complessa, in cui sono state fatte le analisi di tutto il portafoglio. Il risultato è quello che abbiamo annunciato.

MIRKO DAVIDE GEORG BIANCHI, Head of group planning, finance, shareholding and investor relations di Unicredit. La questione era che volevamo presentare un piano credibile, e il piano è credibile solo se c'è la valutazione del mercato. Se guardate come è costruito il nostro piano, esso è costruito interamente su un modo di operare market-driven. Questo era l'unico modo per noi.

Non abbiamo svalutato solamente il portafoglio dei 17,7 miliardi di NPL che intendiamo vendere, e di cui abbiamo già venduto il 50,1 per cento. Abbiamo usato esattamente gli stessi scoring per tutto il resto del nostro bilancio, valorizzando le poste di bilancio al mark to market. È da lì che nasce la nostra credibilità.

PRESIDENTE. Ringrazio il dottor Papa e i colleghi per la discussione di oggi, per la disponibilità e per le informazioni che ci hanno fornito.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Papa (vedi allegato).

Dichiaro conclusa l'audizione.

La seduta termina alle 11.45.

Pag. 17ALLEGATO