Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AI RAPPORTI TRA OPERATORI FINANZIARI E CREDITIZI E CLIENTELA

Audizione del Presidente della Banca Popolare di Milano, Mario Anolli.

Bernardo Maurizio , Presidente ... 3 ,

Anolli Mario , Presidente della Banca Popolare di Milano ... 3 ,

Bernardo Maurizio , Presidente ... 9 ,

Pesco Daniele (M5S) ... 9 ,

Villarosa Alessio Mattia (M5S) ... 10 ,

Paglia Giovanni (SI-SEL) ... 10 ,

Anolli Mario , Presidente della Banca Popolare di Milano ... 11 ,

Pesco Daniele (M5S) ... 11 ,

Anolli Mario , Presidente della Banca Popolare di Milano ... 12 ,

Gitti Gregorio (PD) ... 14 ,

Causi Marco (PD) ... 15 ,

Menorello Domenico (SCpI) ... 15 ,

Anolli Mario , Presidente della Banca Popolare di Milano ... 15 ,

Bernardo Maurizio , Presidente ... 17

ALLEGATO: Documentazione depositata dal professor Anolli ... 18

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Scelta Civica per l'Italia: (SCpI);

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI-IDEA (Unione Sudamericana Emigrati Italiani): Misto-USEI-IDEA;

Misto-FARE! - Pri: Misto-FARE! - Pri;

Misto-Movimento PPA-Moderati: Misto-M.PPA-Mod.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 14.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Presidente della Banca Popolare di Milano, Mario Anolli.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative ai rapporti tra operatori finanziari e creditizi e clientela, l'audizione del Presidente della Banca Popolare di Milano, Mario Anolli.

Ringrazio innanzitutto il professor Mario Anolli, presidente di BPM.

Questa audizione si inserisce nell'ambito dell'indagine conoscitiva con la quale intendiamo affrontare le tematiche relative al rapporto tra banche, da una parte, e i consumatori e le aziende, dall'altra, per gli aspetti relativi alla trasparenza e all'educazione finanziaria. Si tratta di questioni delicate e di grande attualità.

Mi permetto di fare una considerazione. Come l'onorevole Pesco e io, entrambi di Milano, sappiamo, tra breve avverrà qualcosa di importante. Sono tra coloro che sostengono e auspicano che ciò accada, cioè che la fusione tra la Banca Popolare di Milano e una banca popolare del nordest del Paese si realizzi.

Questo sarebbe il primo caso di fusione tra banche popolari. In Commissione abbiamo seguito da vicino la riforma delle banche stesse, a cui è seguita, un anno dopo, l'intervento legislativo di riforma del credito cooperativo. Io mi auguro che, nell'interesse del sistema Paese e dei consumatori, si riesca a trovare una soluzione valida per quello che diverrebbe, a livello industriale, il terzo gruppo creditizio italiano.

Ovviamente, le decisioni in merito a questo processo spettano agli azionisti di BPM; saranno loro a dover decidere, nell'assemblea che si terrà il prossimo il 15 ottobre, il percorso da adottare. Credo ci sia molta attesa sugli esiti di questa vicenda, non solo nel mondo finanziario, ma anche da parte dei consumatori italiani, proprio per il ruolo che la Banca Popolare di Milano ricopre.

Fatta questa premessa, lascerei la parola al presidente Anolli.

MARIO ANOLLI, Presidente della Banca Popolare di Milano. Ringrazio il presidente Bernardo e tutti voi. È un grande onore per me e per la banca che rappresento poter illustrare, seppur in grande sintesi, il percorso che la banca ha seguìto nell'ultimo anno per arrivare alla proposta che verrà portata ai soci nell'assemblea del prossimo 15 ottobre.

A questo proposito, prenderò spunto da un intervento del Direttore generale della Banca d'Italia, Salvatore Rossi, del 17 febbraio 2015, che credo alcuni di voi ricorderanno. Il decreto-legge n. 3 del 2015, recante misure urgenti per il sistema bancario e per gli investimenti – il quale sarebbe poi stato convertito dalla legge n. 33 del 2015 – era stato approvato. Esso conteneva, all'articolo 1, la disposizione relativa alla trasformazione delle banche popolari Pag. 4 che avessero un attivo superiore agli 8 miliardi di euro in società per azioni.

Tale richiamo serve a illustrare gli obiettivi, e quindi le aspettative del Governo e Parlamento, nell'approvare tale decreto-legge, poi convertito in legge senza sostanziali innovazioni.

Tra gli obiettivi il primo era cercare di facilitare la raccolta di capitale, basato sul presupposto che le banche potessero avere bisogno di capitale in tempi brevi, tenuto conto dell'evoluzione del contesto, sia economico sia normativo, a livello di Unione europea. Si riteneva infatti che la raccolta di capitale fosse più facile da realizzare per una società per azioni rispetto a una società cooperativa.

Il secondo obiettivo era quello di migliorare la governance e la gestione delle banche coinvolte, posto che si riteneva essa fosse condizionata dalle modalità di espressione della volontà sociale, soprattutto in campo assembleare, basata sul voto capitario. Le due cose vanno assieme. In merito all'investimento di capitali ingenti in aziende in cui vige il principio della responsabilità limitata si è ritenuto che – lo dico in modo poco tecnico, poiché non sono un giurista – nel caso delle società cooperative la responsabilità fosse troppo limitata in quanto la quota di capitale che esercita il controllo sulle assemblee è spesso molto limitata.

Con il decreto-legge si è quindi ritenuto di eliminare questa, che veniva ritenuta una forma di distorsione, facendo cadere il principio del voto capitario insieme alla forma societaria cooperativa che lo sanciva.

Come richiamato nell'intervento del dottor Rossi, a cui mi riferisco spesso perché è abbastanza riassuntivo del dibattito svolto in quella sede, la modifica del voto capitario era reputata da alcuni come una mortificazione dello spirito cooperativo. Si asseriva infatti che, poiché lo spirito cooperativo trovava il proprio veicolo di indirizzo della volontà sociale nel voto capitario, venendo meno il principio del voto capitario, lo spirito cooperativo ne sarebbe risultato mortificato.

Anche lo spirito cooperativo, peraltro, si estrinseca in modo diverso a seconda della dimensione societaria. Nell'ambito di società grandi e diffuse su tutto il territorio, che fanno appello anche ai mercati internazionali per raccogliere capitale e diffondono i loro prodotti anche nei confronti di soggetti che non sono soci, il principio mutualistico si attenua di molto, mentre è più forte nei soggetti di dimensioni limitate, che insistono su un gruppo limitato di soggetti ai quali si rivolgono, per territorio e per categoria. C'era, dunque, quest'elemento di potenziale critica.

Il secondo elemento di critica si riferiva al legame con il territorio. Mentre il principio mutualistico non era, di fatto, così forte nelle banche popolari pre-riforma, il legame col territorio in alcuni casi era molto forte, e in alcuni casi lo è ancora. Tale principio si riteneva fosse messo a rischio dalla trasformazione delle banche popolari in Spa.

Anche su questo punto tuttavia occorre intendersi. Il legame col territorio è molto chiaro quando una banca è diffusa solo in un ambito territoriale abbastanza ristretto. Per alcune banche popolari, ancora è così, mentre per altre, le quali sono il frutto di successive aggregazioni, quest'elemento si era già attenuato prima della riforma. Parlerò poi del fatto che, in termini di legame col territorio, qualcosa si può conservare anche con il modello societario di società per azioni.

La terza preoccupazione è quella per cui, venuto meno il principio cooperativo, la banca diventerebbe esageratamente «capitalistica», e pertanto ci potrebbero essere licenziamenti, con un impatto sociale forte sui lavoratori. Anche su questo la proposta che avanziamo fornisce delle risposte. Queste erano le preoccupazioni principali.

Ho voluto illustrare questa parte introduttiva per darvi la cornice del dibattito, molto acceso, che ha avuto luogo nel momento in cui ci si è iniziati a occupare di questi argomenti.

Anche Banca Popolare di Milano rientrava tra le banche popolari aventi un attivo superiore a 8 miliardi di euro. Ovviamente, c'era la possibilità, soltanto teorica, Pag. 5 e quindi mai presa in considerazione da alcuno, di suddividere la banca in tante banche che non superassero il predetto limite, ma da un punto di vista economico-finanziario questo non avrebbe avuto senso. Si è trattato quindi di un'opzione non considerata da nessuno.

La Banca Popolare di Milano è stata, quindi, coinvolta da questa riforma. Al riguardo, in breve, vorrei passare in rassegna quattro elementi essenziali.

Il punto di partenza è che è una banca storica, sia come anzianità in senso assoluto, sia nell'ambito delle banche popolari. Fondata da Luigi Luzzatti – uno degli ideatori della cultura della cooperazione in Italia – è stata la seconda banca popolare nata in Italia. Ovviamente, lo spirito cooperativistico a quei tempi aveva un senso molto diverso rispetto ad oggi, così come è cosa ben diversa anche nell'attuale situazione congiunturale. Vorrei richiamare brevemente questi aspetti.

Ai tempi dell'istituzione delle banche popolari, l'accesso al credito era un vincolo importante allo sviluppo: i piccoli artigiani e i piccoli industriali non avevano accesso al credito. Col sistema mutualistico, ciò venne superato, non solo dalla Banca Popolare di Milano, ma dalle banche di questa tipologia e dall'idea di credito cooperativo che stava nascendo allora. Probabilmente, ad oggi ci troviamo nella situazione opposta: c'è abbondanza di credito e c'è meno iniziativa imprenditoriale. Dico questo solo per portare alla vostra considerazione il fatto che le situazioni di contesto cambiano e la capacità di interpretare l'evoluzione dei tempi è un tema fondamentale.

Fondata nel 1865, quando ne crebbero le dimensioni fu quotata nel mercato ristretto per poi essere quotata, nel 1994 – quindi ormai molti anni fa – alla Borsa di Milano.

Questo ha costituito un primo salto importante, perché una società quotata non può avere limiti alla circolazione dei titoli, ovviamente. Una cooperativa, invece, tipicamente ce li ha. Rammento a tutti che, nelle società di tipo cooperativo, ci sono le clausole di gradimento e di prelazione, le quali costituiscono ostacoli alla circolazione dei titoli. Tali vincoli sono stati rimossi e questo è stato già un passo avanti nel processo di allontanamento dal modello cooperativistico puro, rispetto al quale potevano appuntarsi alcuni elementi di critica.

La Banca Popolare di Milano ha una diffusione sul territorio inferiore a quella di altre banche popolari, perché è diffusa prevalentemente al nord, con una grande presenza in Lombardia, suo territorio di insediamento storico.

Nel tempo vi sono state alcune aggregazioni, di dimensioni non molto rilevanti: con Banca di Legnano, Cassa di risparmio di Alessandria, e – ma in tempi meno recenti – con altre banche di territorio, tra cui, solo per citarne una, la Banca Popolare di Bologna. Abbiamo inoltre una presenza importante nel Lazio, mentre siamo presenti molto limitatamente a Napoli e, in modo abbastanza significativo, anche se non amplissimo, in Puglia, a seguito di un'altra aggregazione, anche questa molto risalente, con la Banca Popolare di Apricena.

Il nostro gruppo ha circa 7.700 dipendenti e 1.400.000 clienti, con un numero, che possiamo conteggiare tra 650 e 700, punti di contatto con la clientela, sportelli o simili. Questa era la situazione prima del nuovo percorso che ci accingiamo a intraprendere.

Quando abbiamo intrapreso tale percorso avevamo già una buona velocità, e forse questo in parte rende ragione del fatto che siamo la prima Banca popolare che raggiunge l'obiettivo dell'integrazione.

Qualcuno ricorderà che, in anni ormai non recenti, BPM è stata presente, come altri istituti di credito, sulle cronache giornalistiche. Fino al 2011, in particolare, ciò è accaduto con una certa frequenza; poi, è avvenuta una trasformazione importante del modello di governance, con la trasformazione in base al modello cosiddetto dualistico, fondato su consiglio di sorveglianza e consiglio di gestione. La fase successiva, che è quella corrente, è iniziata a gennaio del 2014, con la nomina, a fine 2013, del consiglio di sorveglianza, il quale ha nominato Pag. 6 un consiglio di gestione che ha preso avvio nel gennaio 2014.

In quel periodo, c'era un'opera di risanamento da portare a termine; in tale ambito un fattore importante è stato rappresentato dall'impatto della regolamentazione. Sarà un tema che richiamerò più avanti nel corso della mia relazione.

La regolamentazione del settore bancario ha avuto, infatti, un impatto molto rilevante nell'evoluzione del settore e dei singoli soggetti. Nel 2014 è stato realizzato un aumento di capitale e poi sono seguiti altri passaggi, che hanno condotto, il 23 marzo del 2016, alla firma di un protocollo d'intesa per la fusione con il Banco Popolare.

Parallelamente a questo percorso ha avuto luogo un'operazione di risanamento economico, della quale sono state poste le basi tra il 2011 e il 2013 e che è stata poi portata a regime negli anni 2014-2015; auspicabilmente la positività dei risultati potrà essere registrata anche per l'anno corrente. Questo elemento è importante, perché quello della redditività delle banche è un tema da non trascurare. Ce lo ha ricordato Danièle Nouy, presidente del Single Supervisory Mechanism, l'organo di vigilanza della BCE, all'inizio dell'anno. Ce lo ricordano periodicamente i vertici della Banca d'Italia, tra cui, ultimo in ordine di tempo, il dottor Panetta nel corso di un convegno dell'ABI tenutosi a Roma questa mattina.

Il tema della redditività è molto importante: può interessare o meno al pubblico se le banche guadagnino tanto o poco, ma sicuramente le banche, per essere stabili, devono raggiungere un livello di redditività sostenibile nel lungo periodo. La redditività non è quindi un valore in sé: essa è un valore da ricercare per garantire la stabilità e per attrarre il capitale necessario.

Siamo riusciti a ottenere un recupero di redditività e anche ciò dà ragione della rapidità con cui è stato possibile realizzare l'operazione di integrazione. Negli anni 2014-2015, BPM si è comportata molto bene da un punto di vista aziendale. Anche gli indicatori di rischio sono buoni rispetto alla generalità del sistema. Sono tendenzialmente in aumento sia le masse gestite sia gli impieghi sia la redditività.

Ho finora analizzato, quindi, da un lato, il contesto in cui ci siamo trovati ad agire, dall'altro la situazione in cui si trovava la banca.

Voglio ora mostrarvi l'immagine di una copertina della rivista The Economist. Come saprete, questo giornale ogni tanto si interessa dell'Italia e, spesso, cerca di farlo in modo spiritoso; per qualcuno ci riesce, mentre qualcun altro apprezza meno. L'idea è che il sistema bancario italiano è in bilico, il che dà un po’ di mal di pancia all'Italia, mentre l'automobile inglese sta cadendo.

Il contesto è complicato. Il mondo ha diretto la sua attenzione nei confronti del mondo finanziario: la rischiosità delle banche italiane, il problema dei crediti deteriorati, di cui spesso e in varie sedi ci si occupa e, più in generale, il tema della solidità delle banche, sono problemi molto importanti.

A novembre dell'anno scorso, sono stati di fatto applicati i principi del bail-in a quattro banche italiane. In seguito, vi sono state altre vicende all'attenzione del Fondo volontario di tutela dei depositi, la nascita del Fondo Atlante, a cui ha poi fatto seguito Atlante 2. Vi sono stati quindi una serie di elementi di discontinuità rispetto al passato, tutti focalizzati sullo stato di salute del sistema bancario.

Le aggregazioni tra banche sono una delle risposte a questa situazione, giudicate adeguate sia dai regolatori sia a livello accademico, nell'attuale contesto di forti cambiamenti. C'è infatti un contesto congiunturale, dato dalla rischiosità degli attivi delle banche e così via, ma c'è anche un contesto economico generale ineludibile, che può essere ricondotto a tre capisaldi fondamentali. Innanzitutto l'evoluzione socio-demografica, nel senso che le nuove generazioni e non solo queste, utilizzano sempre più un sistema di accesso e di utilizzo dei servizi bancari da remoto, senza recarsi in filiale. È un elemento legato alle abitudini dei consumatori, motivato dall'evoluzione della società e della demografia. Pag. 7

C'è poi un elemento di tipo tecnologico. L'evoluzione della società è accompagnata dall'evoluzione della tecnologia. L'elemento tecnologico comporta sia costi di investimento per le banche sia potenzialità di sfruttare economie di scala; quelli realizzati in ambito tecnologico sono infatti investimenti con una scala sostanzialmente fissa. Una App non ha un costo che varia in relazione al numero degli utenti, bensì ha un costo sostanzialmente fisso.

Il terzo elemento, che ho già menzionato, ha a che fare con la regolamentazione a livello europeo, la quale sta diventando necessariamente sempre più cartolare, cioè sempre più basata sul concetto di capitale disponibile. Tutte questi elementi ci conducono al tema delle aggregazioni.

L'aggregazione che vi illustro è infatti una risposta comune agli elementi di cui vi ho parlato. Non voglio peraltro né fare affermazioni che travalicano i miei poteri, né attribuirmi paternità che non sono esclusive di BPM.

La risposta agli elementi di contesto descritti è stata nel senso dell'aggregazione, basata su alcuni vincoli (la trasformazione in Spa – come imposto dalla normativa in materia – oltre a vincoli ambientali, tecnologici, legati alla società e alla demografia), ma che cerca di mantenere obiettivi identitari di continuità – nella misura del possibile – con il passato. Questa è la logica che ha guidato l'intera operazione.

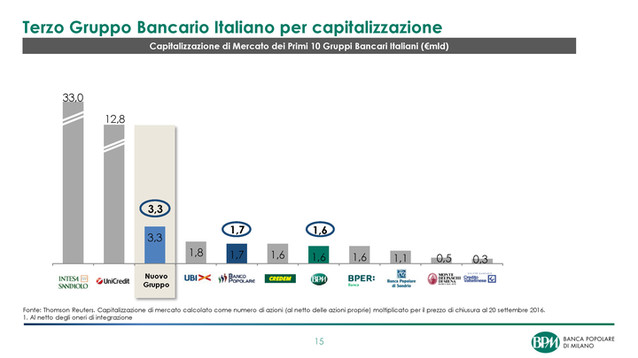

Si tratta di un'operazione rilevante – come affermato dal presidente Bernardo nell'introduzione al mio intervento – in quanto creerà potenzialmente, previa approvazione dell'assemblea del 15 ottobre prossimo, il terzo gruppo bancario italiano.

Si tratterà di un gruppo che dovrà gestire un numero elevato di clienti: un totale di circa 4 milioni di clienti, di cui 1,3 milioni di BPM e 2,7-2,8 milioni dell'attuale Banco Popolare. Ovviamente, ci sono, tra questi, anche clienti comuni, e quindi non si può fare esattamente la somma, ma non si tratta di un fenomeno numericamente importante.

Il numero di clienti va collegato alla diffusione territoriale. Banca Popolare di Milano è diffusa a livello nazionale, ma non con una copertura completa. Con l'integrazione la copertura del territorio sarà molto più estesa. Ci sono ancora regioni in cui la presenza complessiva rimane limitata, tra cui le Marche, l'Abruzzo, la Sardegna, la Basilicata e la Calabria, ma la copertura a livello nazionale diventa molto più integrata. Ciò spiega il perché di questo matching tra i due soggetti, che erano facilmente integrabili a livello territoriale.

Nella documentazione che vi consegno sono riassunte alcune delle idee chiave che sono alla base di questo progetto. Un elemento è quello dell'innovazione, ma nella continuità.

Per illustrare questo punto vorrei utilizzare la metafora della nave di Teseo. Secondo un mito dell'antica Grecia, per onorare Teseo, eroe ateniese che sconfisse il Minotauro, Atene decise di fare della sua nave un monumento. La nave era di legno, e quindi dopo un po’ di tempo i saggi ateniesi si posero il problema se tenerla nella versione originale o restaurarla. Se l'avessero restaurata, in capo a qualche decina d'anni della nave originaria di Teseo non sarebbe rimasto più nulla. Se non l'avessero restaurata, ne avrebbero perso anche la memoria.

La nostra idea è stata di andare avanti, perdendo alcuni elementi propri del modello della banca popolare, ma cercando di conservare il più possibile e, in particolare, di conservare gli elementi secondo noi più importanti.

Uno di questi è continuare a essere una banca tradizionale del territorio. Non cambieremo il tipo di banca né il modello di intermediazione; anzi, grazie alla maggiore efficienza e agli investimenti che realizzeremo, potremo continuare a offrire gli stessi servizi in modo migliore o, quantomeno, senza discontinuità, nei confronti della clientela.

Non entro nei dettagli, ma ci sono ipotesi e linee guida per la chiusura di sportelli senza ridurre la copertura territoriale della banca. A seguito dell'integrazione, infatti, ci potranno essere sportelli a 200-400 metri di distanza uno dall'altro, i quali diventeranno ridondanti. Si potrà fare, Pag. 8quindi, economia senza cambiare il modello di legame col territorio.

Altra questione riguarda i dipendenti. Sono previsti 1.800 esuberi; questo numero è stato già accettato dalle organizzazioni sindacali e sarà gestito in modo non traumatico, attraverso i cosiddetti «esodi». Saranno tutti volontari, cioè con l'adesione del diretto interessato. Anche questo è un elemento di continuità culturale con il nostro modello di banca.

Ci sono poi elementi identitari non trascurabili. È prevista, per esempio, la presenza di fondazioni di erogazione. Non si tratta di fondazioni che esprimono governance, perché questa non è come la legge Amato di trasformazione delle casse di risparmio in Spa, laddove vi era un patrimonio della banca conferitaria.

Saranno fondazioni territoriali, come quelle di Milano e di Lucca; Banco Popolare ha presenze territoriali a Novara, Lodi, Lucca, Modena, e così via. Queste fondazioni saranno destinatarie della quota degli utili che il consiglio di amministrazione fisserà anno per anno, e che sarà ripartita tra di loro secondo un piano già stabilito nel nuovo statuto.

C'è un altro elemento giudicato di grande novità dai nostri consulenti legali. Anch'io ritengo sia molto innovativo. La nostra sarà l'unica società quotata in Italia che avrà, nel proprio consiglio di amministrazione, la rappresentanza di un soggetto espressione dei dipendenti. Uno dei quindici componenti del consiglio di amministrazione, secondo uno schema molto agevolato – sarà infatti sufficiente possedere lo 0,12 per cento del capitale per la presentazione della lista – potrà essere eletto all'interno di una lista presentata dai dipendenti. Il candidato alla carica di consigliere non dovrà necessariamente essere un dipendente in servizio, ma la lista che lo presenta sarà espressione dei dipendenti. Ci sono, quindi, elementi di continuità anche culturale con il passato, sia nel modello di business, sia nella presenza degli stakeholder tradizionali.

Ciò non significa che sarà tutto come prima. In alcune banche popolari, per esempio in Banca Popolare di Milano, per effetto del voto capitario i dipendenti hanno sempre avuto un'influenza molto più rilevante di un posto su quindici nel consiglio di amministrazione. Questo non si può negare. Tornando alla metafora del mito della nave di Teseo, si poteva non far nulla ovvero lasciare una testimonianza culturale. Si è deciso per la seconda ipotesi: mantenere la continuità nella vicinanza al territorio – anche attraverso la presenza delle fondazioni – e la continuità di rappresentanza dei dipendenti, anche mediante la previsione statutaria che vi ho illustrato.

Come ho già detto, si tratterà del terzo gruppo bancario italiano. È un'operazione che è stata vagliata lungamente dalle autorità competenti. È la prima operazione sulla quale si è misurata la BCE. Da un lato, quindi, probabilmente ha richiesto un po’ più di tempo per il dialogo; dall'altro, costituisce un benchmark, e quindi penso siano stati molto rigorosi.

L'operazione ha avuto una buona accoglienza da parte degli analisti. Ovviamente, questo non significa che tutto sia concluso. La questione verrà sottoposta all'assemblea del 15 ottobre prossimo. I consensi ricevuti, però, sono importanti. Ci sono stati di recente, dopo la chiusura di pre-accordi sindacali, anche dichiarazioni di sostegno all'operazione da parte delle organizzazioni sindacali, sia nazionali sia aziendali.

In grande sintesi, quella che proponiamo è un'operazione innovativa, ma con elementi di continuità con il passato, negli aspetti in cui questo è stato possibile: in alcuni casi si tratta di elementi sicuramente simbolici, ma a mio avviso molto significativi. Ci sarà un sistema di governance innovativo. Anche questa è una discreta innovazione. In passato, quando due banche si integravano, di solito i consigli di amministrazione in un certo senso si sommavano tra loro. Nel nostro caso ci sarà una riduzione importante nel numero di consiglieri di amministrazione.

La Banca Popolare di Milano ha due consigli: il consiglio di sorveglianza, composto da diciotto membri, e il consiglio di gestione, composto da cinque membri; nel Banco Popolare mi sembra che i consiglieri Pag. 9siano ventuno. La somma di questi organi porterà a diciannove consiglieri nella prima fase e a quindici dal secondo mandato. Si avrà quindi una riduzione importante in tal senso. Ci sarà una governance più tradizionale, basata su consiglio di amministrazione e collegio sindacale. Pensiamo che anche questo vada nella direzione delle aspettative di cui ho parlato.

Vi saranno ingenti economie e anche un certo rafforzamento dei ricavi; le predette economie porteranno a una crescita dell'utile, che nel piano industriale arriva quasi a raddoppiarsi, passando dai 600 milioni della somma dei due soggetti indipendenti a 1,1 miliardi di euro nel 2019.

Un altro aspetto che fa parte della nuova nave di Teseo riguarda uno degli elementi a cui i dipendenti e i pensionati di BPM tengono molto: si tratta dei sistemi di welfare addizionali. Anche su questo è già stato raggiunto un accordo con le organizzazioni sindacali, in base al quale al sistema di welfare è garantita continuità.

Vi ho passato in rassegna i passaggi fondamentali del nostro percorso. Il 15 ottobre avrà luogo l'ultimo di questi passaggi, poi, dal 1° gennaio 2017, nascerà il gruppo, con una nuova banca, che si chiamerà Banco BPM; si è voluta infatti mantenere una continuità anche nella scelta del nome.

Ho concluso il mio intervento. Vi ringrazio per l'attenzione.

PRESIDENTE. Ringrazio il presidente Anolli.

Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

DANIELE PESCO. Vorrei ringraziare il professor Anolli per l'audizione, certamente interessante alla luce di tutte le novità che stanno coinvolgendo il settore bancario.

Vorrei iniziare con due elogi: uno ai pensionati; sono loro, infatti, che possono fare la differenza. Ciò sta accadendo nella vicenda delle quattro banche poste in risoluzione: stanno scendendo in piazza e stanno facendo sentire le loro ragioni. Probabilmente riusciranno a ottenere qualcosa da questo Governo. Si tratta di pensionati derubati.

Forse i pensionati riusciranno ad ottenere qualche risultato anche nell'ambito della fusione tra BPM e Banco Popolare. Essi rappresentano infatti l'unica categoria che non rischia nulla e può quindi permettersi di rendere palese il proprio voto durante l'assemblea. Viceversa, sappiamo molto bene che dipendenti, lavoratori e soci delle due banche, nel momento in cui osano schierarsi in modo diverso dai propri capi, di solito corrono dei rischi. Questo, purtroppo, non dà lustro al settore delle cooperative.

Difatti, noi avevamo proposto alcune modalità per riuscire a migliorare tale settore senza necessariamente andare nella direzione seguita da questo Governo con la riforma delle banche popolari e delle banche di credito cooperativo.

Mi dispiace, inoltre, di non essere d'accordo con il presidente Bernardo, ma sono abbastanza contrario, come milanese, alla fusione in esame. Aggiungo che il Governo Renzi si è speso molto anche per questa fusione, tanto che qualche settimana fa è circolata la notizia che uno dei soggetti papabili alla presidenza del nuovo gruppo sia il consigliere regionale del PD, Ambrosoli, da poco presidente della piccola Banca Popolare di Mantova. Questa prospettiva ci lascia perplessi, visto che lo stesso Renzi ebbe ad affermare che la politica doveva uscire dalle banche. Sembra non sia così, visto che cos'è successo con la governance del Monte dei Paschi di Siena.

In questo caso c'è, quindi, Banco Popolare, in una situazione non buona e BPM, che si trova in una situazione migliore, per cui, con il passaggio di azioni i possessori di azioni di BPM ci rimetteranno. Il giro d'affari di BPM infatti è inferiore a Banco Popolare, ma quest'ultimo è un grande gruppo di cui fanno parte banche che hanno avuto, in passato, alcuni problemi, come ad esempio la Banca Popolare di Lodi.

Dal punto di vista dei risultati e della copertura delle sofferenze, Banco Popolare si trova in una situazione peggiore. Non Pag. 10capiamo quale possa essere l'interesse e il vantaggio derivante da questa operazione di fusione per i cittadini soci della Banca Popolare di Milano.

Le mie domande sono queste. Effettivamente, si vuole continuare lungo il percorso della fusione, quando forse sarebbe meglio in questo momento attendere, anche se le assemblee sono già convocate?

A questo proposito mi chiedo se verrà effettivamente pagato il viaggio gratis ai soci dipendenti di BPM i quali sono sparsi in tutta Italia, come si legge sui giornali di oggi. Con riferimento al problema di rappresentare gli azionisti che la pensano in modo diverso dalla governance di questa banca, vorrei chiedere: si utilizzeranno sistemi di voto capaci di rappresentare in modo chiaro e certo il volere degli azionisti? Abbiamo saputo che spesso, durante le assemblee, si raccolgono solo i voti a favore e i voti contrari, mentre non si tiene conto degli astenuti. Vorremmo capire se effettivamente ci sarà una rappresentanza vera del volere degli azionisti.

ALESSIO MATTIA VILLAROSA. Passo subito alle domande. Avete calcolato il numero dei possibili esuberi, del numero di filiali che verranno chiuse e di quante saranno le sedi che risulteranno sovrapposte?

Inoltre, in questo periodo avete ricevuto altre richieste? C'è stato un interessamento da parte di altre banche o di operatori internazionali, per l'aumento di capitale o per un'eventuale fusione?

Mi sapete dire che cosa è cambiato? Mi risulta da fonti di stampa che, a febbraio, la BCE non era molto favorevole alla fusione tra BPM e Banco Popolare. Oggi, invece, autorizza il vostro piano industriale. Forse è cambiato qualcosa nel piano stesso? Non so che cosa li avesse inizialmente fermati, magari però è a vostra conoscenza.

Vorrei inoltre chiedere: quale valore di obbligazioni ha emesso BPM verso i clienti retail? Come sono stati informati i clienti dal 2013 a oggi?

L'ultima domanda riguarda la remuneratività delle banche. Effettivamente, essa è bassa: ciò è dovuto solo ai tassi di interesse bassi e come interverreste? Quale tipo di intervento potreste consigliare al legislatore per migliorare e aumentare la remuneratività, e quindi anche l'emissione di finanziamenti, e via dicendo?

In particolare mi sono soffermato sulla questione delle obbligazioni acquistate da clienti retail, proprio perché il ciclo di audizioni che stiamo svolgendo riguarda i rapporti tra clienti e banca.

GIOVANNI PAGLIA. Ringrazio il professor Anolli per la relazione. Personalmente, avrei avuto piacere che questo tipo di incontro fosse avvenuto all'inizio del percorso che vi ha portato all'ipotesi di fusione con Banco Popolare, ma immagino ciò non sia stato possibile non per vostra responsabilità.

La mia prima domanda riguarda il passato, cioè il decreto-legge che ha portato alla trasformazione coattiva in Spa almeno delle prime dieci banche popolari. Lei ricordava che una delle motivazioni alla base di questo provvedimento è una presunta, maggiore facilità di raccogliere capitali sul mercato da parte di una Spa rispetto a una banca popolare. Mi chiedo se ad oggi, arrivati in fondo a questo percorso – sono passati diciotto mesi – si sentirebbe di confermare questo giudizio, cioè se effettivamente riscontrate una maggior facilità nel raccogliere capitale adesso che siete avviati alla trasformazione in Spa o se, invece, non avete riscontro di ciò.

Passo ora alla questione della cosiddetta razionalizzazione della rete, che riguarda voi e l'intero sistema bancario italiano. Anche lei richiamava tale argomento dicendo che l'evoluzione tecnologica ha comportato una minore necessità di presenza sul territorio. Mi chiedo: se questo è certamente vero per la clientela retail, lo stesso vale anche per la clientela costituita dalle piccole e medie imprese? Non parlo della razionalizzazione dovuta alla fusione, laddove chiaramente si evitano semplicemente sovrapposizioni, ma degli altri processi che stanno avendo luogo.

Una riduzione della presenza fisica della banca sul territorio non ha, invece, un impatto negativo su quel tipo di clientela – cioè quella delle piccole e medie imprese – Pag. 11che ha bisogno di una relazione con la banca stessa, non semplicemente per il versamento o per il prelievo di contante, ma per il proprio business?

Passo alla terza e ultima domanda. Nei giorni scorsi ho letto una sua intervista rilasciata a Il Sole 24 Ore, in cui, nel motivare la necessità di andare avanti e chiudere l'operazione con il Banco Popolare, affermava esplicitamente che, se ciò non fosse accaduto, si correva il rischio concreto di una potenziale acquisizione da parte di grandi gruppi bancari esteri.

Mi chiedo se questa sua affermazione sia basata su informazioni o se sia semplicemente una valutazione di carattere generale, cioè una previsione fatta in base al mercato. Mi domando inoltre se la fusione con il Banco Popolare – mettendo in campo una dimensione societaria sufficiente – porti a escludere l'esistenza di tale rischio o se, invece, anche alla luce della bontà del modello di business, questa ipotesi rimanga in campo. Non mi riferisco, ovviamente, a un futuro remoto, bensì a un futuro prossimo.

MARIO ANOLLI, Presidente della Banca Popolare di Milano. Mi avete rivolto molte domande. Spero di rispondere a tutto, salvo poi integrare eventualmente le mie risposte in un secondo momento, anche attraverso ulteriore documentazione.

L'onorevole Pesco è partito dal tema dei pensionati. La sua era, in un certo senso, una domanda-affermazione.

Rispetto all'affermazione in base alla quale i pensionati non rischiano niente, ciò è forse in parte vero. I dipendenti rischiano probabilmente rispetto alla loro traiettoria lavorativa, e quindi l'operazione è una proposta anche per i lavoratori.

Rispondo quindi, in parte, all'altra domanda, sul numero di esuberi, posta dall'onorevole Villarosa.

Nel piano industriale, pubblicato sul nostro sito Internet dal 16 maggio, è indicato un numero, che è di 1.800 prepensionamenti volontari, che sono stati calcolati e poi concordati con le organizzazioni sindacali. In termini di riduzione dell'occupazione, questo è ciò che i lavoratori rischiano; dal nostro punto di vista, peraltro, non si tratta di un vero rischio, in quanto si tratta di aspetti concordati. Si tratta di accompagnare fino all'inizio del pensionamento, con contributo aziendale, il lavoratore che, avendone i requisiti, decidesse di avvalersi di questa possibilità.

Questo è molto chiaro. Credo che i lavoratori di una cooperativa, ma anche di una Spa, siano in grado di tutelare i loro interessi attraverso le organizzazioni sindacali. Sono stati firmati alcuni accordi in merito. Si tratta di accordi né più né meno come tutti gli altri accordi di questo tipo.

Sul rischio relativo all'espressione del consenso devo prendere una posizione chiara. Questo rischio non c'è. Con particolare riferimento al sistema di voto e al calcolo dei voti, si tiene necessariamente conto dei voti contrari, favorevoli e delle astensioni. Questo è certo. In tutte le assemblee è presente un notaio. Non sono un giurista ma ho partecipato a qualche assemblea e le posso assicurare che si effettua la registrazione nominativa. Se vorrà prendere in esame i verbali delle assemblee, per le delibere che prevedono il voto palese si potrà leggere nome e cognome di chi ha votato contro, di chi ha votato a favore e di chi si è astenuto.

Cosa diversa è il modo in cui si vota: per alzata di mano o utilizzando un altro sistema? Ci sono diverse modalità, ma c'è sempre un verbale da cui risulta che Tizio e Caio sono a favore, che Sempronio è contro, e così via. In conformità a quanto previsto dal regolamento assembleare della banca anche al fine di consentire uno svolgimento ordinato ed efficiente dei lavori assembleari il notaio invita a entrare nella cabina elettorale coloro che, in base ad alzata di mano, sembrano essere in numero inferiore. Per differenza, poiché tutti coloro che entrano si registrano, e quindi si sa quante persone sono presenti – in proprio o per delega – in un dato momento, si calcola la differenza, ad esempio, tra contrari e astenuti e si hanno i voti favorevoli. Se sono di più i contrari e gli astenuti, si calcolano i voti favorevoli ...

DANIELE PESCO. Quindi non c'è chiarezza fino in fondo.

Pag. 12 MARIO ANOLLI, Presidente della Banca Popolare di Milano. Certo che c'è. Comunque, c'è un notaio, c'è un processo di voto, con nomi e cognomi di coloro che hanno votato. Questa è la procedura. Aggiungo che chi governa l'assemblea è il presidente, il quale, nel caso di BPM, è il presidente del consiglio di sorveglianza, assistito da un punto di vista tecnico da un notaio, che è il segretario dell'assemblea, e dai legali, che gli prestano supporto su come effettuare correttamente le rilevazioni necessarie.

Tutto ciò non può che essere corretto e assicurare la certezza dei risultati come comprovato dalla presenza del notaio. È un procedimento assolutamente serio. A chi afferma che non c'è chiarezza, quindi, devo dire che non è vero e che si tiene sicuramente conto degli astenuti.

Quanto alla politica, per la verità sulla questione dell'avvocato Ambrosoli non c'entra nulla. Io ero presente, quindi sono assolutamente certo che la politica non c'entri nulla. L'avvocato Ambrosoli è stato individuato, tra un gruppo di soggetti, per il suo profilo, per così dire, di «milanesità», per la sua storia personale e per la sua indipendenza. La politica non c'entra niente. Tra l'altro, mi risulta che si sia già dimesso da capogruppo nel consiglio regionale. La politica non c'entra in origine e non ci sarà sovrapposizione tra il suo ruolo come presidente di BPM Spa, come società destinataria dello scorporo – ho dimenticato di dirlo, ma anche questo è un elemento identitario – e il suo ruolo politico. Questi aspetti sono rimessi, ovviamente, alle sue decisioni, ma ribadisco che la sua individuazione è avvenuta senza che vi sia stato alcun intervento esterno da parte della politica.

Sulla questione del valore relativo dei due soggetti, ovviamente ci addentriamo in dettagli tecnici che vi riassumo brevemente in termini procedurali.

Come funzionano queste cose? Ci sono fasi preparatorie, in cui intervengono consulenti legali e finanziari, che conoscono il loro mestiere e svolgono il loro incarico con la dovuta diligenza. Poi si firma un protocollo d'intesa, all'esito del quale c'è un processo denominato due diligence, una specie di esame reciproco delle condizioni dei due soggetti. L'esame reciproco è un'operazione delicata, perché ciascuno apre la propria casa all'altro e viceversa.

Al termine di questa fase viene predisposto un rapporto finale di ciascuno sull'altro. Ciò è avvenuto prima della firma del progetto di fusione e, all'esito, non ci sono state evidenze di disparità rispetto alle stime fatte inizialmente. Non ci sono state sorprese; è scritto nei documenti ufficiali.

Ci sono altri elementi di contorno. Uno riguarda il fatto che, nello scorso luglio, il Banco Popolare è stato sottoposto dall'EBA a un'operazione tecnica, uno stress-test, fatto dall'Autorità di vigilanza, che ha accesso a tutte le informazioni. Si è trattato di un test svolto non su base volontaria contrattuale – come nella due diligence, nell'ambito della quale le parti si mostrano reciprocamente i propri conti – ma sulla base della richiesta di un'autorità.

Questo test effettuato su Banco Popolare ha avuto un esito assolutamente positivo. Tale risultato è pubblico. Lo stesso, possiamo dire, è successo per BPM, a eccezione del fatto che, per BPM, che è una banca di minori dimensioni, non si è trattato di un evento pubblico. Anche BPM, però, è stata sottoposta a stress-test analogo, senza che siano emerse sorprese. Questi sono i fatti che ci portano a smentire l'idea che ci siano differenze qualitative delle quali tenere conto.

Anche sulla questione «viaggio» dei soci, posta dall'onorevole Pesco, posso farle avere della documentazione (si veda l'allegato 2): si tratta, anche in questo caso, di fatti resi pubblici, e probabilmente lei può averne notizia più facilmente di me, nel senso che si tratta di questioni giuridiche e io sono un economista. Il codice di autodisciplina delle società quotate afferma che è incoraggiata la partecipazione dei soci alle assemblee. Ci sarebbe quindi un problema se ci fosse discriminazione tra dipendenti, non dipendenti e così via. Ma non è così.

Se visita il sito internet della banca vedrà che non viene pagato il viaggio, l'albergo e via discorrendo. C'è un contributo parziale per le spese. Perché? Anzitutto, Pag. 13riteniamo che sia un momento storico e vogliamo agevolare l'esercizio di un diritto, posto che, molto probabilmente, sarà l'ultima volta che i soci potranno votare con il voto capitario.

Se vi dovesse essere il voto contrario sulla fusione, ci sarebbe un'assemblea prima della fine dell'anno – il 27 dicembre è la data di scadenza prevista per legge – in cui il voto capitario ancora esisterebbe, ma sarebbe necessitato: occorrerebbe necessariamente approvare la trasformazione della banca in Spa; non ci sarebbero alternative. Sostanzialmente, è l'ultima occasione nella quale si delibera con voto capitario. Si è ritenuto, quindi, anche tenuto conto del fatto che l'onere per la banca è contenuto, di agevolare l'espressione del diritto di voto da parte degli aventi diritto.

Questa decisione ha molti precedenti. Abbiamo consultato revisori, pareri legali e così via, ed è tutto assolutamente regolare. Abbiamo tenuto conto di tutte le istanze. Si può avere la critica da parte del socio capitalista, il quale potrebbe obiettare che, così facendo, si spendono soldi: sarebbe però la stessa cosa che obiettare sul catering, che fa anch'esso parte del costo di organizzazione dell'assemblea.

Siccome è accessibile a tutti ed è un contributo a spese non di lusso (pullman o mezzi che agevolano la partecipazione), c'è parità di trattamento e diffusione pubblica. Queste informazioni, come ho già detto, sono infatti state pubblicate sul sito istituzionale della banca, nonché anche su quelli dedicati ai clienti e ai soci della banca. In tal modo, molti clienti della banca, i quali visitano il sito per controllare l'andamento delle loro azioni depositate presso la banca, leggono la notizia dell'assemblea e che, se vogliono un'agevolazione per la partecipazione alla stessa, possono usufruire di un contributo parziale per le spese di viaggio.

Sulla questione degli esuberi, vi ho già detto che ne sono previsti 1.800. Il piano industriale ufficiale è a conoscenza di tutti i soggetti: dipendenti, sindacati, azionisti e investitori. Non rispettare ciò sarebbe, quindi, come non rispettare una delibera sulla distribuzione dell'utile. Nessuno lo farebbe, dichiarando una cosa che poi non farà. Se si dichiara una cosa, sui mercati finanziari, poi è bene che la si faccia.

Per la chiusura delle filiali vale lo stesso discorso. Si tratta di circa 335 filiali, complessivamente per i due gruppi; le filiali dovrebbero diminuire, alla data di fine del piano industriale, quindi nel 2019, da 2.417 a 2.082.

La questione fondamentale è che questo avvenga senza sguarnire il territorio, perché, come sapete, c'è una densità alta di filiali sul territorio e, se si accorpano due soggetti, anche senza cambiare in nulla il servizio che si garantisce, ci può essere un'economia di affitti, di spazi, e via dicendo. I dipendenti possono essere dedicati ad altro e molte volte gradiscono questo cambiamento.

Per quanto riguarda il tema dell'interessamento di operatori internazionali, nel corso delle trattative, abbiamo parlato con diversi soggetti: si tratta di fatti pubblici, riportati dalla stampa. Abbiamo interloquito con diverse altre banche. Periodicamente, non io, ma l'amministratore delegato incontra investitori internazionali e raccoglie le loro opinioni, come quelle dei dipendenti, dei pensionati e così via; la responsabilità di gestione sta nel fare scelte che trovino una sintesi tra questi aspetti.

Relativamente all'interessamento degli operatori internazionali, in un dato momento vi è stata una domanda sulla scalabilità. Non si può dire, dal punto di vista tecnico – in questo caso rispondo forse più da docente di materie finanziarie che da presidente – che ci possa essere un limite invalicabile nel soggetto aggregato piuttosto che nel soggetto singolo. In merito all'intervista rilasciata sulla potenziale acquisizione da parte di soggetti esteri, non si tratta di una mia intervista, ma dell'amministratore delegato, i cui contenuti, in ogni caso, condivido pienamente. Certamente, è molto più facile se non c'è l'aggregazione, ma questo è uno degli elementi.

L'elemento più importante dal punto di vista di clienti, dipendenti e via discorrendo, è che nel progetto di aggregazione c'è un percorso che si può valutare ed è pubblicato su Internet, da tempo. Sappiamo tutto. Nell'altro caso c'è un'elevata Pag. 14incertezza. Non si può sapere cosa succederebbe. Rispetto ad altre ipotesi, quindi, posso semplicemente rappresentare il rischio connesso con l'incertezza. L'incertezza c'è sempre, in relazione al futuro, e quindi anche nel piano industriale che presentiamo all'assemblea, ma ovviamente non è la stessa cosa. Da un lato, c'è una cosa studiata, rappresentata, verificata attentamente dalla BCE; dall'altro, c'è un punto interrogativo.

Sicuramente, però, le dico che, dal punto di vista tecnico, l'acquisizione di un soggetto di una certa dimensione rispetto all'acquisizione di un soggetto di una dimensione più che doppia rispetto al primo presenta una soglia di accesso diversa.

Con riferimento alla domanda: la BCE ha cambiato idea rispetto a quanto aveva affermato a febbraio? Rispondo di no; c'è stata un'evoluzione. La BCE infatti ha sicuramente idee ferme su tali questioni; lo dimostra, ad esempio, anche quanto riportato dai giornali di questi giorni con riferimento alla vicenda dell'interessamento di UBI sulle good banks risultanti dalle quattro banche sottoposte a risoluzione.

La BCE non ha cambiato idea. Semplicemente, c'è stato un aumento di capitale del Banco Popolare.

Rispondo anche alla domanda: è più tranquillo adesso che ci ha raccontato – per la verità, non ero io, ma si tratta di una citazione delle parole del dottor Rossi – che la riforma avrebbe consentito di avere maggiore accesso al capitale? Confermo di sì. Nell'ambito di quest'operazione, il mercato ha fornito, in tempi rapidi e senza esclusione del diritto d'opzione (chi aveva le azioni le poteva sottoscrivere e lo ha fatto, al 99,6 per cento), un aumento di capitale pari a 1 miliardo di euro per il Banco Popolare, tra maggio e giugno. La risposta quindi è sì. Rispetto alla domanda se ciò costituisca una condizione sufficiente, ritengo non sia possibile affermarlo ora.

Quanto all'importo delle obbligazioni offerte alla clientela retail e all'informativa data, le farò avere questi dati. L'importo è limitato, ma non sono a conoscenza dei numeri. Si tratta di domande più adatte a un amministratore delegato che a un presidente. Posso, però, dire che non c'è un problema di obbligazioni retail presso BPM. Questo posso affermarlo e lo confermerò con i dati che vi procurerò (si veda l'allegato 3).

Che cosa consigliare alla politica per il recupero di redditività delle banche? Questo è un po’ più complicato. Sono in conflitto d'interessi nella veste di... presidente, nel senso che sono in conflitto d'interessi tra la mia posizione di presidente e legale rappresentante di una banca quotata con mercato aperto, e la mia intellettuale libertà di docente universitario. Ho idee chiare su questi temi, ma preferirei non esprimerle.

Una cosa è essere consulenti e lanciare idee da approfondire, altro è rappresentare una posizione ufficiale. Io, in questa sede, rappresento la posizione ufficiale di BPM. Il recupero di redditività è una cosa molto complicata. Non voglio essere reticente, ma probabilmente in Europa siamo di fronte a una questione di abbondante capacità produttiva nel ramo dell'intermediazione finanziaria e di possibile ricomposizione della capacità produttiva da intermediazione bancaria a intermediazione del mercato dei capitali. Tutto questo può trovare risposte tecniche complesse, ma il perimetro è questo. Dico questo in veste di professore.

GREGORIO GITTI. Farò una domanda molto breve, ma dopo aver dato atto al professor Anolli di aver ripristinato, con la sua presidenza, una vecchia prassi della Banca Popolare di Milano, cioè quella di scegliere il presidente tra i docenti e i professori dell'Università Cattolica. Nel grafico che abbiamo visto, relativo all'andamento economico della banca, quel segno rosso era attribuibile a vertici che non facevano parte di questa tradizione. Il segno verde coincide invece con un importante turnaround dei vertici – ovviamente con il valido aiuto dall'amministratore delegato – che in pochi anni ha riportato questa banca alla sua migliore tradizione e a realizzare quella che, per oggettiva valutazione di mercato, è stata una brillante Pag. 15operazione. Avete negoziato molto bene il concambio con il Banco Popolare.

Il senso vero della riforma che abbiamo votato e della sua applicazione è la creazione di un agglomerato con un numero di clienti e un management che possa diversificare i prodotti da vendere alla clientela.

Vorrei parlare del ruolo della BCE in questo contesto. Credo che l'operazione di fusione e l'intervento legislativo di riforma delle banche popolari abbiano dato una buona prova. Il presidente Anolli accennava a un vaglio molto rigoroso e rigido, che si sta ancora palesando oggi sul tema dell'applicabilità dei modelli, in particolare del badwill delle banche più problematiche. Siamo, però, anche alla vigilia del recepimento di un regolamento comunitario che dà alla BCE tutti i poteri in gioco. Il Governo sta per adottare lo schema di decreto legislativo n. 325, che modifica norme del TUB, svuotando sostanzialmente tutte le funzioni e i poteri della Banca d'Italia, per trasferirli alla BCE.

Tra questi poteri, c'è anche quello relativo all'autorizzazione per quanto riguarda le partecipazioni qualificate, rilevanti e non rilevanti, nell'ambito dell'azionariato. Abbiamo banche sempre più importanti, che possono diversificare i loro prodotti e affermarsi sul mercato, ma c'è anche un tema di assetti proprietari. Anche nel vostro azionariato vi sono importanti azionisti, cioè i fondi di investimento, i quali hanno le loro logiche e chiedono al management e ai consigli determinate valutazioni e competenze, ma hanno interessi propri da far valere.

Questo è un tema su cui in Italia credo non si sia avviata una riflessione sufficiente. Nello stesso provvedimento ci sono anche i controlli del Parlamento europeo e di quelli nazionali. Anche su questo dovremmo discutere: sul modo in cui il Parlamento nazionale italiano possa operare un'interlocuzione strategica e di sistema. Mi interessa, oggi, conoscere su questo tema – rispetto al quale credo sia importante avviare ulteriori approfondimenti e audizioni – il pensiero di un autorevole banchiere italiano.

MARCO CAUSI. Ho soltanto una domanda. Visto che quest'audizione avviene nell'ambito di un'indagine conoscitiva sul rapporto tra sistema creditizio e clientela – il caso ha voluto che l'audizione del presidente avvenga mentre si sta perfezionando un'importante operazione e si è parlato di quello – voi pensate che, a seguito dell'aggregazione che vi porta a nuove dimensioni di scala, riuscirete meglio ad attivare strumenti finanziari non creditizie per le imprese? Uno dei grandi temi, infatti, è questo. Abbiamo un sistema troppo bancocentrico. Queste banche più grandi riusciranno a fare anche innovazione finanziaria per le nostre piccole imprese?

DOMENICO MENORELLO. Il Veneto sta attraversando, come noto, una situazione tragica sotto il profilo del credito, con 116.000 azionisti di Veneto Banca e 88.000 della Popolare di Vicenza, che hanno perduto il loro capitale. Da questo punto di vista, mi sembra che quest'operazione, così come è stata delineata, rappresenti un'inversione di tendenza attesa, in particolare per il sistema economico del Veneto.

Raccogliendo la sottolineatura che ha posto il presidente Anolli sul tema della voluta territorialità del nuovo soggetto che potrebbe venire in essere di qui a breve, vorrei chiederle: questo nuovo soggetto ha in mente di proseguire il dialogo con altre realtà, certamente di minore caratura, sul territorio, con eventuali ulteriori allargamenti a fondazioni o a realtà creditizie del sistema del credito cooperativo delle regioni del nord?

MARIO ANOLLI, Presidente della Banca Popolare di Milano. Cercherò di essere rapido nelle risposte, dato che il tempo a mia disposizione è molto poco. Ringrazio innanzitutto l'onorevole Gitti per i complimenti. C'è un tema che è connesso con quello richiamato dall'onorevole Menorello, cioè quello del modello di servizio. Il modello di servizio delle banche si dovrà sicuramente evolvere, sotto il profilo sia distributivo sia dei prodotti.

Con questo rispondo anche all'onorevole Causi: banche di maggiori dimensioni Pag. 16sono anche in grado di fare maggiori investimenti rispetto alle banche di piccole dimensioni. Ciò dipende anche dalla natura degli investimenti, che spesso non consistono più nell'innovazione di un prodotto, in quanto il prodotto è il processo... Ad esempio, che cos'è lo smartphone? Un pezzo di metallo e vetro oppure i servizi a cui mi permette di accedere? L'evoluzione del mercato a cui stiamo assistendo richiede investimenti importanti, che banche di dimensioni limitate, sebbene possano consorziarsi, fanno con più fatica.

C'è un'evoluzione del modello di servizio, che secondo me è alla portata di banche di grandi dimensioni, come ci dicono i consulenti, ma come è anche mia opinione da studioso. Nel mio intervento ho illustrato l'operazione di fusione a titolo esemplificativo, e non per pubblicità. Essa ha, tra gli altri, anche questo senso: dare accesso a una scala che consenta innovazione di prodotto – cosa che nel sistema finanziario è molto debole, perché i prodotti nuovi sono facilmente imitabili – mentre i processi e il loro costo alla clientela sono i temi importanti da affrontare.

C'è poi tutto il tema della regolamentazione, che l'onorevole Gitti ha sollevato. Su questi aspetti sono meno ferrato, posto che, insegnando materie tecniche all'università, la mia professionalità è di questo tipo. Non vorrei tornare alla nave di Teseo, ma certamente in questa metafora non abbiamo preso in considerazione il fatto che se, mentre si restaura la nave, si è in mare, si fa ancora più fatica.

C'è il tema dell'Unione bancaria. Probabilmente, l'esito è molto chiaro e conosciamo il punto di partenza: ci troviamo circa a metà del processo di completamento dell'Unione. Il percorso è complesso: la definizione del ruolo dei Governi e dei Parlamenti nazionali, la questione della differenza di norme tra un sistema e l'altro e del modo con cui queste norme vengono attuate – non dimentichiamo che la BCE è un organo collegiale nel quale si esprimono le autorità di vigilanza dei diversi Paesi – e l'intero, complicato, meccanismo di realizzazione ci vedono, in questo momento, in una fase certamente faticosa.

C'è un altro punto importante, secondo me, nell'intervento dell'onorevole Gitti sulla questione degli investitori istituzionali. La domanda se hanno ragione gli investitori istituzionali, che ragionano a breve termine, o i dipendenti, che valutano con un orizzonte di lungo termine. Su questo, la parola di sintesi e l'architrave può essere la fiducia.

Se l'investitore istituzionale ha fiducia che una banca abbia in mente un percorso che la porterà a crescere in un certo lasso temporale, può essere più paziente rispetto al caso in cui non capisca bene il ragionamento fatto dal management, e quindi voglia risultati immediati. Questa è un po’ la sintesi. Non c'è un conflitto, quindi, tra un processo progressivo e l'investibilità da parte di un investitore estero istituzionale, nella misura in cui c'è la fiducia che ci sia una traiettoria che genera redditività sufficiente nel medio periodo.

Rispondo ora all'onorevole Paglia, sulla questione delle piccole e medie imprese. In realtà, le piccole e medie imprese vengono assistite allo sportello, quindi il modello di servizio nei loro confronti è dato dal fatto che le persone di riferimento non cambino. Questo è l'obiettivo e, anche se non c'è la garanzia che ciò possa avvenire per ogni rapporto, il modello non cambia.

L'ultima domanda, dell'onorevole Menorello, si riferisce al rapporto con il territorio. Il dialogo con il territorio continua. Di ciò credo che si occuperà il presidente del consiglio di amministrazione della nuova banca, che non sarò io. È un tema di cui si occuperà il nuovo consiglio di amministrazione, per definizione. Non è un modo per eludere il problema impegnando il prossimo presidente. Il dialogo con il territorio continuerà sicuramente, sia per noi sia per il Banco Popolare. Sulla questione forse sottesa alla domanda, cioè il dialogo con altre realtà, questo è certamente un tema di competenza del nuovo consiglio di amministrazione. Sicuramente ce ne occuperemo Pag. 17 e lo risolveremo; affrontiamo, comunque, un problema alla volta. Sarà sicuramente un tema successivo.

Vi ringrazio per l'attenzione.

PRESIDENTE. Ringrazio il presidente Anolli per l'audizione. Avremmo volentieri protratto la sua audizione, per soffermarci ad approfondire gli argomenti trattati, i quali sono certamente molto rilevanti e interessanti per la Commissione Finanze.

Autorizzo la pubblicazione, in allegato al resoconto stenografico della seduta odierna, della documentazione consegnata dal professor Anolli (vedi allegati), e dichiaro conclusa l'audizione.

La seduta termina alle 15.25.

ALLEGATO