Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 3

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AI RAPPORTI TRA OPERATORI FINANZIARI E CREDITIZI E CLIENTELA

Audizione dei rappresentanti dell'Associazione finanziarie italiane (AFin).

Bernardo Maurizio , Presidente ... 3 ,

Livi Paolo , Presidente dell'Associazione delle finanziarie italiane (AFin) ... 3 ,

Bernardo Maurizio , Presidente ... 5 ,

Pesco Daniele (M5S) ... 5 ,

Livi Paolo , Presidente dell'Associazione delle finanziarie italiane (AFin) ... 5 ,

Paglia Giovanni (SI-SEL) ... 5 ,

Livi Paolo , Presidente dell'Associazione delle finanziarie italiane (AFin) ... 5 ,

Villarosa Alessio Mattia (M5S) ... 6 ,

Livi Paolo , Presidente dell'Associazione delle finanziarie italiane (AFin) ... 6 ,

Villarosa Alessio Mattia (M5S) ... 6 ,

Livi Paolo , Presidente dell'Associazione delle finanziarie italiane (AFin) ... 6 ,

Villarosa Alessio Mattia (M5S) ... 6 ,

Livi Paolo , Presidente dell'Associazione delle finanziarie italiane (AFin) ... 7 ,

Villarosa Alessio Mattia (M5S) ... 7 ,

Livi Paolo , Presidente dell'Associazione delle finanziarie italiane (AFin) ... 7 ,

Pagano Alessandro (AP) ... 8 ,

Livi Paolo , Presidente dell'Associazione delle finanziarie italiane (AFin) ... 9 ,

Petrini Paolo , Presidente ... 9

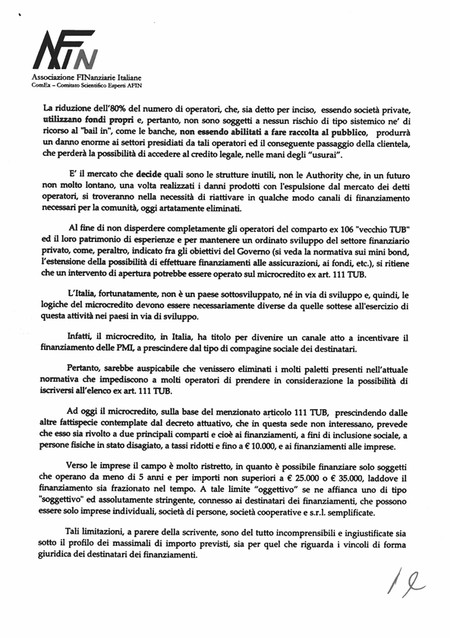

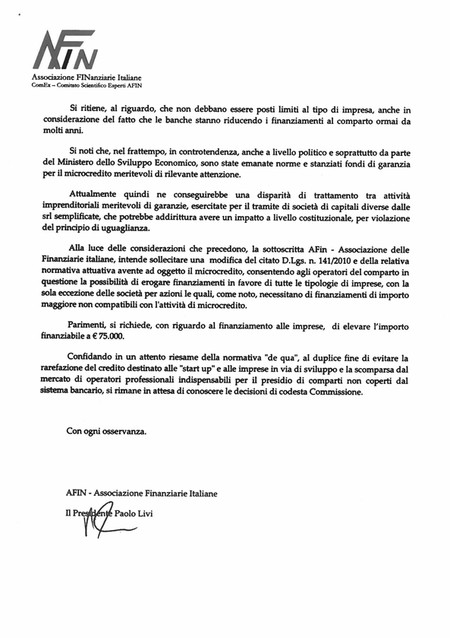

ALLEGATO: Documentazione depositata dal dottor Paolo Livi ... 10

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Scelta Civica per l'Italia: (SCpI);

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Democrazia Solidale - Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI (Unione Sudamericana Emigrati Italiani): Misto-USEI.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 13.45.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l'attivazione degli impianti audiovisivi a circuito chiuso e la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati.

Audizione dei rappresentanti dell'Associazione finanziarie italiane (AFin).

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative ai rapporti tra operatori finanziari e creditizi e clientela, l'audizione dei rappresentanti dell'Associazione finanziarie italiane (AFin), che ringrazio per la presenza.

Sono presenti il dottor Paolo Livi, presidente, il dottor Gaetano De Vito, vicepresidente, il dottor Vincenzo Pappalardo, presidente del comitato scientifico sul credito Comex, il dottor Thomas Kraicsovits, vicepresidente del Comex.

Darei subito la parola al presidente Livi.

PAOLO LIVI, Presidente dell'Associazione delle finanziarie italiane (AFin). Saluto i componenti della Commissione. Il nostro intervento è teso a evidenziare gli aspetti che riteniamo costituiscano un problema a livello operativo, per quanto riguarda il settore finanziario. Forse travalichiamo, in un certo senso, il tema dell'audizione, ma vorrei esporvi sinteticamente alcuni punti.

Come saprete, la riforma del Titolo V del Testo unico bancario (TUB) di cui al decreto legislativo n. 385 del 1993 ha trasformato tutti gli operatori privati, quindi anche le finanziarie medio-piccole, in soggetti che possono dirsi «simil-banche». Ciò ha comportato una chiusura dell'80 per cento degli operatori del settore. Tale conseguenza si pone anche in contrasto con le intenzioni del Governo, posto che si sta cercando di andare nella direzione della riduzione dei finanziamenti provenienti dal mondo bancario, aumentando, al contempo, i finanziamenti provenienti dal settore imprenditoriale.

Senza smantellare tutta la predetta riforma, la quale ha avuto, negli anni, uno sviluppo anche abbastanza complesso, riteniamo che l'unico punto sul quale si può intervenire, senza creare grossi stravolgimenti, sia la disciplina del microcredito. Esso non può essere un settore limitato, come è stato finora.

Per microcredito si intende il sistema dei finanziamenti alle piccole e medie imprese, ma con limiti assurdi: è infatti limitato alle start up, alle società di persone non Srl, e per importi fino a 25 mila euro. Secondo noi, tale impostazione penalizza in modo evidente un settore che potrebbe essere certamente un'area di sviluppo. Non ha senso estendere la possibilità di fare finanziamenti ad assicurazioni, a fondi o a Special Purpose Vehicle (SPV) che non operano in questo settore. Ha senso, invece, che ci siano capitali privati che possono fare piccoli finanziamenti. Con il microcredito potremmo potenzialmente arrivare fino a 75 mila euro. Ciò determinerebbe il fatto che anche i soggetti che sono stati «costretti» a uscire dal mercato, perché non hanno strutture paragonabili alle banche, Pag. 4 potrebbero riprendere a operare nel mercato stesso.

È importantissimo chiarire che ciò non comporta alcun rischio sistemico. Le società finanziarie che operano con il pubblico non utilizzano fondi di terzi né di soggetti depositanti, bensì fondi propri. Se poi finanziano un soggetto che non restituisce loro il credito, non attuano il cosiddetto bail in né portano via soldi di terzi, ma ci rimettono in proprio. Si tratta, quindi, di soggetti meritori.

Se la logica del Governo è quella di estendere il più possibile all'imprenditoria privata il settore, bisogna dare a tali soggetti la possibilità di operare senza essere assimilati a una banca. Pertanto, nella breve relazione che vi ho consegnato abbiamo sottolineato due possibili punti di intervento.

Il primo riguarda la possibilità di portare il limite relativo all'attività di microcredito fino a importi pari a 75 mila euro, assimilandolo quindi a quanto previsto per il credito ai consumatori. Il secondo è di eliminare i limiti riferiti alle tipologie di soggetti finanziabili: siamo d'accordo nell'estendere alle Srl – a nostro parere, non ha senso estendere il microcredito alle SpA – e, soprattutto, prevedere che possano essere finanziate società che sono già sul mercato da più di cinque anni. Un soggetto che vuole continuare a investire, dopo cinque anni non può più essere finanziato con lo strumento del microcredito? Non ha senso; si tratta di un vincolo ovviamente legato a una concezione bancocentrica. Quindi, se le Authority reputano che la banca debba essere attentamente controllata nel tempo e vigilata siamo tutti d'accordo, come per i soggetti più strutturati. Per i soggetti che rischiano nel settore delle start up e dei piccoli finanziamenti dovrebbe essere prevista la possibilità di operare senza troppi vincoli. Si tratta quindi solamente di due piccole modifiche, che tra l'altro non alterano il settore neanche sotto il profilo concorrenziale.

Faccio un esempio: se io costituisco una piccola Srl, avendone la possibilità, perché dovrei decidere di non chiedere un finanziamento in banca? È chiaro che lo farò, dato che il tasso che la banca mi applica è sicuramente inferiore rispetto a quello che mi applicherebbe una finanziaria al pubblico. La banca, a sua volta, si rifinanzia per una percentuale vicina allo zero presso la BCE, quindi può applicare uno spread minimo. Se mi rivolgo a una società finanziaria, quindi, il motivo è che sono un soggetto che non ha un merito creditizio che mi permette di poter aprire un rapporto con la banca. Quindi, il settore del microcredito è sicuramente un settore molto rischioso. Perché non dare la possibilità a soggetti che usano soldi propri in quest'ambito di poter operare con le Srl? La ratio della norma è assolutamente incomprensibile.

Chiaramente è importante anche l'educazione finanziaria dei soggetti coinvolti, perciò occorre che coloro che si presentano a chiedere un finanziamento siano in grado di comprendere bene che tipo di contratto va a sottoscrivere. Pertanto, la formazione e l'educazione finanziaria sono un pilastro indispensabile del sistema, sia che ci si trovi a trattare con una banca, sia che si tratti di microcredito o di fondi alternativi.

Al tempo stesso, però, si deve fare attenzione, perché non basta l'educazione finanziaria; può infatti verificarsi che, sebbene il soggetto sia preparato e comprenda il contenuto del contratto, la banca che ha di fronte, a causa di vincoli con la BCE e le diverse authority collegate, l'Autorità bancaria europea (EBA), non può erogare il finanziamento. In quel momento quella stessa società cercherebbe di trovare un soggetto finanziatore – ad esempio attraverso lo strumento del microcredito – ma avrebbe a proprio carico dei vincoli e non potrebbe essere finanziato perché si tratta di una Srl. Il rischio che si prospetta è quindi quello di finire in mano agli usurai. I soggetti del microcredito invece sono vigilati ex articolo 111 del TUB.

Concludo dicendo che, secondo me, c'è ancora una via di salvataggio per questo settore, ed essa è rappresentata dal microcredito, il quale permetterebbe di lavorare a soggetti che operano sul mercato, evitando il rischio di doversi rivolgere a soggetti Pag. 5 non competenti in materia. Basterebbe eliminare questi due vincoli base.

Ho concluso la mia relazione e sono a vostra disposizione per le domande che vorrete pormi.

PRESIDENTE. Grazie per la sua utile relazione. Do la parola ai colleghi che intendono intervenire per porre quesiti o formulare osservazioni.

DANIELE PESCO. Apprezziamo lo spunto che ci ha dato sulle modifiche al settore del microcredito. Anch'io osservo il fatto che il numero delle finanziarie in Italia è diminuito e probabilmente esse hanno limitato la possibilità di accesso al credito per molti cittadini.

Nel decreto-legge di riforma delle banche di credito cooperativo, che sta concludendo il suo iter al Senato, è stata inserita la possibilità, per le società finanziarie, di godere della garanzia dello Stato per ciò che concerne le proprie sofferenze. Mi chiedo se esistano finanziarie direttamente legate a istituti bancari, ossia banche che possiedono società finanziarie. Se così fosse, vi è la possibilità, o il rischio, che lo stesso credito, una volta ceduto dalla banca alla finanziaria e poi dalla finanziaria ai cittadini, o alle imprese, non venga poi recuperato? In questo caso, non si corre il rischio che la stessa sofferenza, che sarebbe prima in capo alla finanziaria e poi in capo alla banca, possa essere conteggiata due volte e godere, quindi, due volte della garanzia di Stato?

PAOLO LIVI, Presidente dell'Associazione delle finanziarie italiane (AFin). Di fatto questo rischio non si corre. Se un credito viene ceduto, infatti, esso non è più un credito della banca e diventa un credito proprio della finanziaria. In questo caso la finanziaria fa un acquisto crediti.

Occorre inoltre fare sempre una premessa: le società che fanno acquisto di crediti, iscritte all'albo degli intermediari finanziari previsto dall'articolo 106 del TUB, hanno gli stessi presìdi delle banche, sono quindi sottoposte alla vigilanza della Banca d'Italia. Non parliamo di un soggetto libero da vincoli, ma di un soggetto che è equiparabile a una banca. Perciò quando il credito originario viene ceduto e acquisito da una società finanziaria accade che, nel momento in cui viene, per così dire, «impacchettato», e viene quindi creato un veicolo, una SPV, si va, di fatto, a replicare ciò che è successo in occasione del crack: i bond americani e i subprime erano, infatti, proprio cartolarizzazioni di crediti. È questo il rischio che si corre. Effettivamente occorre che il credito sia certificato e, come previsto anche dal provvedimento del Governo, il credito più rischioso rimane comunque in carico alla banca o alla finanziaria; c'è quindi c'è una certa tutela sotto questo profilo.

Per quanto riguarda le finanziarie regolate dal citato articolo 106 del TUB, da 700 che erano nel 2009, sono, ad oggi, solo 130 ad aver fatto la domanda autorizzativa; si tratta quindi di pochissimi soggetti, molti dei quali di emanazione bancaria. In parole povere, posto che le BCC si riducono nel numero, le banche si accorpano tra di loro e le popolari si fondono, potrebbe verificarsi che rimangano un centinaio di soggetti e questo non sarebbe certo un numero adeguato a supportare la richiesta di finanziamenti.

GIOVANNI PAGLIA. Vorrei chiedere se, oltre alla riduzione del numero di operatori da voi segnalato, avete anche i dati relativi al calo dei finanziamenti erogati.

Inoltre, in connessione con il calo del numero degli operatori, ci sono stati anche fenomeni di accorpamento, assorbimento o fusione fra finanziarie o si tratta, invece, semplicemente dell'azzeramento tout court di imprese?

PAOLO LIVI, Presidente dell'Associazione delle finanziarie italiane (AFin). Aggiungo un dato che reputo ancora più significativo: c'è anche una riduzione di gettito per lo Stato.

Tenendo presente la suddivisione tra gli intermediari finanziari, esistono intermediari finanziari che possiamo chiamare «maxi finanziarie», e altri di minori dimensioni. Anche il numero di questi ultimi è diminuito. Pag. 6

La perdita di gettito stimata è di 30 milioni di euro, quindi lo Stato, evidentemente, diminuendo il numero di tali soggetti subisce anche una perdita diretta in termini di gettito.

Per quanto riguarda gli accorpamenti tra società, purtroppo essi non avverranno, per due motivi. Il primo è che queste società non si occupano della stessa tipologia di finanziamenti; non è possibile fondere un soggetto che fa il leasing con uno che fa la cessione del quinto, o che eroga mutui, o che fa sconto di effetti finanziari. Quindi, il risultato finale è che il tentativo di costituire un soggetto più strutturato è miseramente fallito, perché vi sono strutture e anche finalità diverse.

Ciò che si rischia è che si crei un mercato parallelo, cioè che tali soggetti continuino a svolgere la stessa attività senza essere monitorati. La società che ha la necessità di effettuare un pagamento a determinate scadenze, qualora la banca gli rifiuti un finanziamento e anche la finanziaria – la quale è sottoposta agli stessi vincoli della banca – faccia lo stesso, non potendo valutare in maniera diversa il merito creditizio, si rivolgerà a usurai, o a soggetti che svolgono attività di finanziatori non in via ufficiale, ma ufficiosa. Questo è veramente un grosso rischio. Il microcredito è un settore di piccole dimensioni, ma gode di una serie di presìdi, in materia di antiriciclaggio, trasparenza, comunicazione all'Agenzia delle entrate e comporta, evidentemente, anche un gettito erariale. Le società finanziarie pagano le tasse. Si sta arrecando un danno, oltre che sistemico, anche patrimoniale ed economico. Niente vieta, infatti, che venga aperta una finanziaria a Cipro, o in Svizzera, e la persona o la società che hanno bisogno di un finanziamento lo vadano a chiedere lì, con conseguente perdita di gettito per l'Erario.

La stessa cosa è accaduto con altre realtà. Penso ai famosi Forex, che in Italia sono stati «sterminati» da una normativa che li ha sottoposti al controllo della Consob e si sono trasferiti in altri Paesi, nei quali continuano a operare con i privati italiani. Quindi, da un lato perdiamo gettito e dall'altro continuano a essere fatte le stesse «porcherie» che si facevano prima.

Occorre meditare prima di penalizzare un settore, perché il mercato si adatta e si sposta. Se c'è una richiesta da parte del mercato, bisogna che ci siano gli operatori che la soddisfano.

ALESSIO MATTIA VILLAROSA. Vorrei chiedere al dottor Livi di specificare meglio la risposta alla domanda del collega Pesco. Oggi ci sono circa 130 società iscritte all'albo degli intermediari finanziari previsto dall'articolo 106 del TUB. Vorremmo sapere, più precisamente possibile, quante società finanziarie, tra quelle che hanno un plafond minimo annuale di 50-100 milioni di euro, sono realmente indipendenti dal settore bancario. Vorrei avere una percentuale in tal senso. A quanto pare, potrebbe trattarsi di un numero vicino allo zero ...

PAOLO LIVI, Presidente dell'Associazione delle finanziarie italiane (AFin). Fortunatamente no, non si tratta di un numero vicino allo zero: siamo intorno al 30 per cento. Tuttavia, i soggetti che si iscrivono all'albo ex articolo 106 non sono quelli previsti dalla Banca d'Italia, cioè non sono più soggetti specializzati nel finanziamento...

ALESSIO MATTIA VILLAROSA. Sì, lo so bene.

PAOLO LIVI, Presidente dell'Associazione delle finanziarie italiane (AFin). ... ma sono soggetti che svolgono attività collaterali, per esempio acquisto di crediti, le famose sofferenze o le cartolarizzazioni. Non si tratta quindi di soggetti che finanziano start up o iniziative imprenditoriali. In realtà, sono soggetti che aiutano il settore bancario a eliminare crediti problematici.

ALESSIO MATTIA VILLAROSA. Vorrei fare una precisazione sulla questione da lei affrontata all'inizio del suo intervento, quando ha affermato che i soggetti che si rivolgono alle società finanziarie sono principalmente soggetti non «bancabili», ai quali le banche hanno rifiutato di erogare un finanziamento. Lei ha detto, inoltre, Pag. 7un'altra cosa vera, ossia che non c'è una cultura economica e finanziaria nel nostro Paese. È accaduto spesso, però, che il cliente, sebbene «bancabile», sia stato intercettato da una società finanziaria, proprio perché le banche, a mio parere, hanno utilizzato le società finanziarie per arrivare dove esse non volevano arrivare, o per svolgere determinate attività per le quali non avevano soggetti disponibili a operare in un determinato modo.

Come si «cattura» – perdonate questo termine, ma purtroppo descrive ciò che è avvenuto per anni – il cliente da finanziare? Spesso lo si fa all'interno delle strutture ospedaliere, delle fabbriche, tramite accordi con i capi del personale, e via dicendo. Quindi, non è solo una questione di bancabilità.

Credo sia utile la funzione che le società finanziarie svolgono nel mercato, però ritengo che, a causa della riforma degli agenti in attività finanziaria e della mediazione creditizia, questa indipendenza che un tempo, probabilmente, in questo settore c'era ora non ci sia più.

Prima ho fatto riferimento ai 100 milioni di euro di plafond. Se analizziamo i dati relativi a società con un plafond di 250 o 300 milioni, la percentuale che lei ha riferito diminuisce notevolmente.

PAOLO LIVI, Presidente dell'Associazione delle finanziarie italiane (AFin). Tende a zero.

ALESSIO MATTIA VILLAROSA. Vorrei chiedervi: dato questo collegamento importante tra banche e società finanziarie, poiché nel decreto-legge di riforma delle BCC si dà la possibilità di utilizzare la bad bank, e quindi lo strumento della garanzia sulle cartolarizzazioni dei crediti in sofferenza (GACS), sia alle società finanziarie sia alle banche ad esse collegate: non si rischia che risultino duplicate sia le garanzie sia le sofferenze?

PAOLO LIVI, Presidente dell'Associazione delle finanziarie italiane (AFin). Risponderò nell'ordine alle domande che mi sono state poste.

In primo luogo, bisogna individuare le società finanziarie in base alle loro specializzazioni. Esse nascono per «coprire» un ambito di inefficienza del mondo bancario, quindi il caso classico è il più semplice: il pescatore, impresa individuale, che prende un finanziamento in inverno e restituisce i soldi d'estate, quando va a pesca. Per le banche sarebbe inconcepibile: non finanzierebbero mai un soggetto così. Altro esempio è quello del leasing nel settore navale o degli elicotteri: esso è talmente frazionato e impercettibile che le banche non se ne occupano. Ci sono altri settori specialistici. La finanziaria che fa quattro leasing navali viene chiusa, perché il vincolo posto dagli obblighi informativi di una banca comporta circa 300-400 mila euro di oneri che non le permettono di proseguire nella sua attività. Perciò il pescatore del mio esempio non otterrà il finanziamento e non lo otterrà neanche chi vuole comprare un elicottero, una nave o una moto particolare.

Sull'altra questione posta dall'onorevole Villarosa, invece, come leggerete nella nostra relazione, non abbiamo chiesto modifiche alla disciplina del microcredito nei confronti delle persone fisiche, o con riguardo al tema dell'inclusione sociale. Secondo me quello è infatti un settore molto delicato nel quale occorre che operino banche in grado di offrire tassi di interesse molto bassi e, quindi, agevoli. È evidente che la finanziaria rischia di più, quindi ha tassi di interesse più elevati. Il tasso più elevato si rivolge al settore con maggiore margine di rischio (le start up, imprese nuove o che vogliono continuare a svilupparsi). Quindi, non c'è sovrapposizione e non c'è possibilità che le banche si facciano in qualche maniera carico delle richieste che vengono fatte alle finanziarie, perché non hanno, ovviamente, competenze specifiche. La banca eroga sempre quattro, cinque tipologie di finanziamento, tra cui il mutuo, il conto corrente, il conto anticipi e non le interessano i casi particolari che ho citato, i quali rappresentano invece il core business delle società finanziarie.

Per quanto riguarda la questione delle GACS, ritengo che si tratti di un rischio Pag. 8molto limitato perché secondo me, mi dispiace dirlo, si tratta di un meccanismo che non ha granché senso. Non è strutturato benissimo, probabilmente a causa dei vincoli della Comunità europea. È una garanzia che verrà utilizzata nello 0,01 per cento dei casi; non ritengo che avrà grande diffusione.

Mi sembra una metodologia di richiesta di garanzia molto complessa da utilizzare e che comporterà un vantaggio, per quanto riguarda lo spread e il costo, molto limitato. Non credo però sussista il prospettato rischio di raddoppio delle garanzie, perché si tratta di soggetti diversi. Quindi, a meno che non venga operata una commistione tra crediti problematici e venga costituito un unico veicolo, non credo che possa verificarsi il raddoppiamento dello stesso credito problematico, attraverso il passaggio dalla banca alla finanziaria. Ritengo questa ipotesi piuttosto improbabile, anche perché c'è un doppio presidio. Quando verrà presentata la richiesta della garanzia si dovrà fornire un giustificativo, quindi immagino che ci sarà un controllo diretto e, comunque, tali garanzie saranno, a mio parere, utilizzate in minima parte.

Non è un meccanismo simile a quello previsto per il Mediocredito centrale, che funziona in maniera automatica. Reputo che lo strumento delle GACS sarà utilizzato, quindi, in maniera molto limitata.

PRESIDENZA DEL VICEPRESIDENTE

PAOLO PETRINI

ALESSANDRO PAGANO. Signor presidente, sono molto contento di questa audizione, perché all'interno del tema relativo alla comunicazione e alle competenze necessarie per realizzare una vera e propria educazione finanziaria, sono stati tracciati in maniera originale alcuni punti di vista assolutamente condivisibili e degni di essere presi in considerazione.

Sorvolo sulle considerazioni di carattere generale, ma è evidente, osservando quello che è successo negli ultimi anni, che si è andato realizzando qualcosa di particolare e di importante. Il sistema ha visto infatti prodursi sempre maggiori concentrazioni. Le banche, le quali prima erano in un determinato numero, sono ora diventate molte di meno. Tralasciamo le motivazioni e l'origine legislativa, sia di matrice europea sia nazionale, di questo fenomeno e il successivo intervento dell'istituto di vigilanza. Tuttavia, l'osservazione della realtà rende evidente questo fenomeno di maggiore concentrazione, che continuerà ad attuarsi anche in futuro.

Siamo ormai al paradosso che coloro i quali hanno bisogno di ottenere credito non sanno a chi rivolgersi ed è giusto sottolineare questo aspetto, perché quando passeremo a discutere di una proposta di tipo legislativo, sarà indispensabile andare nella giusta direzione, come prospettata in questa audizione. I parametri fissati sono tali che alcuni ambiti rimangono esclusi dai finanziamenti. Non intendo fare discorsi generici, ma desidero sottolineare che alcuni soggetti sono rimasti fuori dal sistema di erogazione del credito, e mi riferisco alle piccole aziende. Questo segmento si ritrova oggi a non avere risposte adeguate, nel senso che chiede credito e non lo ottiene per i noti motivi.

Ci sono, peraltro, soggetti che vorrebbero erogare questo credito, cioè le società finanziarie, le quali hanno capitale proprio. Queste società non fanno intermediazione, ossia raccolgono risparmio e lo utilizzano per erogare finanziamenti; hanno quindi il rischio d'impresa, ma operano con risorse proprie. Inoltre, esse sono soggette a regole stringenti. Ritengo che ciò sia una fortuna, perché in passato c'erano aree, per così dire, grigie, mentre adesso, dopo il 2010-2011, certamente si sono ridotte, e sono sotto attenta osservazione. Mi riferisco e mi collego al ragionamento svolto poco fa dal collega Villarosa.

Il dato, però, è che domanda e offerta non coincidono. Anche questo è un tema attinente all'educazione finanziaria. Se si ha bisogno di risorse – parlo della piccola e della micro impresa, al netto delle start up aziendali – e alla fine non si sa a chi rivolgersi, significa che si è creato un corto circuito. A parte il fallimento dei soggetti che offrivano il denaro, si verifica anche il Pag. 9corto circuito in danno di chi lo chiede e non sa a chi rivolgersi.

Ciò evidenzia che abbiamo sbagliato qualcosa in termini di educazione finanziaria. Non si tratta soltanto di porgere il viatico alla soluzione di un problema, ma anche di adottare l'opportuna soluzione tecnica. Voi affermate, sostanzialmente, che nella legge che sarà approvata va inserita in maniera chiara l'elevazione dell'importo finanziabile a 75 mila euro, oltre che alla previsione di regole più coerenti rispetto alla materia del microcredito come disciplinata dal decreto legislativo n. 141 del 2010, di cui, peraltro, ero relatore. Dopo cinque anni dall'approvazione della normativa sul microcredito la realtà dei fatti ci dice che un errore è stato fatto. Qualche elemento sbagliato c'era, quindi ritengo di poter affermare che quello che abbiamo ascoltato è assolutamente convincente e coerente rispetto alle esigenze di questa audizione.

PAOLO LIVI, Presidente dell'Associazione delle finanziarie italiane (AFin). Non so quale sia l'iter legislativo, però secondo me la tempistica è un aspetto fondamentale rispetto alle questioni che stiamo affrontando. Le società finanziarie che si devono cancellare entro il 12 maggio 2016 dall'elenco 106, se resteranno fuori dal mercato per troppo tempo, inizieranno a svolgere altre attività, quindi anche un discorso di mantenimento della continuità, in questo senso, potrebbe essere importante.

Se la riforma del microcredito fosse approvata in tempi brevi, ci potrebbe essere, se non proprio una naturale estensione della disciplina prevista dal citato articolo 106 del TUB ai soggetti ex articolo 111, però sicuramente una prospettiva di continuità nell'erogazione dei finanziamenti.

Da questo punto di vista, vi invito a considerare che il settore dei finanziamenti al pubblico è un settore molto rischioso. È sufficiente valutare le sofferenze, che hanno un valore che supera i 200 miliardi di euro. Anche le finanziarie, certamente, hanno crediti in sofferenza, perciò andrebbero agevolate invece che ridotte nel numero.

PRESIDENTE. Ringrazio i nostri ospiti.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal dottor Livi (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 14.15.

ALLEGATO