| Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa) |

|

|---|---|

| Autore: | Servizio Studi - Dipartimento Agricoltura |

| Titolo: | Legge di bilancio 2018 - Profili di interesse della Commissione Agricoltura |

| Riferimenti: | AC N.4768/XVII |

| Serie: | Progetti di legge Numero: 642/3/0/XIII |

| Data: | 04/12/2017 |

| Organi della Camera: | XIII Agricoltura |

Servizio Studi

Tel. 06 6706-2451 - * studi1@senato.it - ![]() @SR_Studi

@SR_Studi

Dossier n. 560/3/0/9

Servizio del Bilancio

Tel. 06 6706-5790 - * sbilanciocu@senato.it - ![]() @SR_Bilancio

@SR_Bilancio

Servizio Studi

Dipartimento Agricoltura

Tel. 06 6760-9253- * st_agricoltura@camera.it - ![]() @CD_ambiente

@CD_ambiente

Progetti di legge n. 642/3/0/XIII

La redazione del presente dossier è stata curata dal Servizio Studi della Camera dei deputati

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

ag0492.docx

NOTA

Il presente dossier è articolato in due parti:

§ la prima parte contiene le schede di lettura delle disposizioni della prima sezione, di competenza e di interesse della XIII Commissione Agricoltura, estratte dal dossier generale sul disegno di legge di bilancio in esame;

§ la seconda parte contiene l’analisi della seconda sezione del disegno di legge, recante il bilancio integrato per il 2018-2020 di competenza della XIII Commissione.

I N D I C E

Il disegno di legge di bilancio......................................... 1

La prima sezione........................................................................ 2

§ 1. La disciplina contabile della prima sezione.............................................. 2

§ 2. Profili di interesse della XIII Commissione Agricoltura.......................... 5

§ Articolo 1, comma 2 (Sterilizzazione incremento IVA e accise)............. 5

§ Articolo 1, commi 4-7 (Detrazione per sistemazione a verde)................ 8

§ Articolo 1, commi 14-20 (Proroga dell’iperammortamento)................ 10

§ Articolo 1, commi 66 e 67 (Esonero contributivo per coltivatori diretti e imprenditori agricoli professionali)....................................................... 16

§ Articolo 1, commi 68 e 69 (Affiancamento in agricoltura)................... 19

§ Articolo 1, commi 70 e 71 (Sostegno al reddito lavoratori settore pesca)................................................................................................................. 23

§ Articolo 1, commi 72-74 (Misure in favore dei territori danneggiati dal batterio Xylella fastidiosa)..................................................................... 25

§ Articolo 1, comma 77 (Indennità giornaliera settore pesca per periodi di fermo non obbligatorio).......................................................................... 27

§ Articolo 1, comma 97 (APE)................................................................... 28

§ Articolo 1, commi 124-133 (Censimenti permanenti ISTAT)................ 31

§ Articolo 1, comma 291 (Distretti del cibo)............................................ 35

§ Articolo 1, commi 292-295 (Disciplina dell'attività di enoturismo)..... 40

§ Articolo 1, comma 296 (IVA agevolata carne)...................................... 42

§ Articolo 1, commi 297-300 (Interventi per il settore avicolo).............. 44

§ Articolo 1, comma 301 (Apicoltura in aree montane)........................... 46

§ Articolo 1, commi 302-304 (Piano invasi)............................................. 47

§ Articolo 1, commi 314-324 (Rafforzamento e razionalizzazione dell'azione nazionale nei settori della meteorologia e climatologia - Comitato di indirizzo per la meteorologia e la climatologia e ItaliaMeteo)................................................................................................................. 50

§ Articolo 1, commi 364-367 e 455 (Stabilizzazione del personale degli enti pubblici di ricerca, del CREA e dell’INAPP)......................................... 57

§ Articolo 1, comma 495 (Credito di imposta per il Sud)......................... 61

§ Articolo 1, comma 622 (Ristrutturazione ippodromo di Merano)......... 64

§ Articolo 1, comma 674 (Informazione antimafia per i terreni agricoli) 65

La Seconda Sezione................................................................. 67

§ La disciplina contabile della sezione II....................................................... 67

§ Lo stato di previsione del Ministero delle Politiche agricole alimentari e forestali (tab. 12 - art. 13 del ddl)................................................................ 74

§ Le spese del Ministero autorizzate per gli anni 2018-2020................... 74

§ Le previsioni di spesa per il 2018........................................................... 75

Con la riforma operata dalla legge n. 163 del 2016 sulla legge di contabilità e finanza pubblica n. 196 del 2009, a decorrere dalla scorsa legge di bilancio (legge 11 dicembre 2016, n. 232) i contenuti delle previgenti leggi di bilancio e di stabilità sono stati ricompresi in un unico provvedimento, costituito dalla nuova legge di bilancio, riferita ad un periodo triennale ed articolata in due sezioni. La prima sezione svolge essenzialmente le funzioni dell’ex disegno di legge di stabilità; la seconda sezione assolve, nella sostanza, quelle del disegno di legge di bilancio.

L’integrazione in un unico documento dei contenuti degli ex disegni di legge di bilancio e di stabilità persegue la finalità di incentrare la decisione di bilancio sull’insieme delle entrate e delle spese pubbliche, anziché sulla loro variazione al margine come avveniva finora, portando al centro del dibattito parlamentare le priorità dell’intervento pubblico, considerato nella sua interezza.

Con la recente riforma operata dalla legge n.163 del 2016 sulla legge di contabilità e finanza pubblica n. 196 del 2009, a decorrere dalla scorsa legge di bilancio (legge 11 dicembre 2016, n.232) i contenuti delle previgenti leggi di bilancio e di stabilità sono stati ricompresi in un unico provvedimento, costituito dalla nuova legge di bilancio, riferita ad un periodo triennale ed articolata in due sezioni. La prima sezione svolge essenzialmente le funzioni dell’ex disegno di legge di stabilità; la seconda sezione assolve, nella sostanza, quelle del disegno di legge di bilancio.

L’integrazione in un unico documento dei contenuti degli ex disegni di legge di bilancio e di stabilità persegue la finalità di incentrare la decisione di bilancio sull’insieme delle entrate e delle spese pubbliche, anziché sulla loro variazione al margine come avveniva finora, portando al centro del dibattito parlamentare le priorità dell’intervento pubblico, considerato nella sua interezza.

La prima sezione - disciplinata dai nuovi commi da 1-bis a 1-quinquies dell’articolo 21 della legge n. 196/2009 - contiene le disposizioni in materia di entrata e di spesa aventi ad oggetto misure quantitative destinate a realizzare gli obiettivi programmatici, con effetti finanziari aventi decorrenza nel triennio considerato dal bilancio. Tra le novità più rilevanti rispetto all’ex disegno di legge di stabilità va in primo luogo segnalato come tale sezione potrà contenere anche norme di carattere espansivo, ossia di minore entrata o di maggiore spesa, in quanto non è stata riproposta la disposizione della legge n. 196 del 2009, in cui si prevedeva che la legge di stabilità dovesse indicare le sole norme che comportassero aumenti di entrata o riduzioni di spesa.

La mancata indicazione di un vincolo di carattere restrittivo in termini di effetto della prima parte della legge di bilancio deriva dalla circostanza che ai sensi dell’articolo 14 delle legge di attuazione del pareggio di bilancio n. 243 del 2012, il nuovo disegno di legge di bilancio soggiace ora ad una regola di “equilibrio” del bilancio dello Stato che consiste in un valore del saldo netto da finanziare coerente con gli obiettivi programmatici di finanza pubblica: obiettivi che com’è noto possono ricomprendere anche situazioni di disavanzo nell’ambito del percorso di raggiungimento dell’ obiettivo di medio termine (Medium Term Objective, MTO). Di conseguenza il disegno di legge di bilancio ora non reca più (a differenza della ex ddl. di stabilità) un autonomo prospetto di copertura.

Altra significativa novità può ravvisarsi nella circostanza che alla conferma del divieto già previsto in passato di inserire norme di delega, di carattere ordinamentale o organizzatorio o interventi di natura localistica o microsettoriale, si accompagna ora all’ulteriore divieto di inserire norme che dispongono la variazione diretta delle previsioni di entrata o di spesa contenute nella seconda sezione. Le disposizioni della prima sezione non possono, cioè, apportare variazioni alle previsioni di bilancio contenute nella seconda sezione attraverso una modifica diretta dell’ammontare degli stanziamenti iscritti nella seconda sezione: tale modifica è possibile solo incidendo sulle norme o sui parametri stabiliti per legge che determinano l’evoluzione dei suddetti stanziamenti di bilancio.

Nel contenuto proprio della prima sezione sono poi previste:

§ la determinazione del livello massimo del ricorso al mercato finanziario e del saldo netto da finanziare;

§ la determinazione degli importi dei fondi speciali;

§ la previsione di norme volte a rafforzare il contrasto e la prevenzione dell'evasione fiscale e contributiva;

§ la determinazione dell'importo complessivo massimo destinato, in ciascun anno del triennio di riferimento, al rinnovo dei contratti del pubblico impiego;

§ la previsione di eventuali norme recanti misure correttive degli effetti finanziari delle leggi;

§ la previsione delle norme eventualmente necessarie a garantire il concorso degli enti territoriali agli obiettivi di finanza pubblica.

Da segnalare inoltre come non sono riproposte, quale contenuto della prima sezione, le disposizioni che prevedevano la determinazione degli importi delle leggi di spesa permanente, la riduzione di autorizzazioni legislative di spesa di parte corrente nonché le variazioni delle leggi che dispongono spese a carattere pluriennale in conto capitale, di cui rispettivamente alle tabelle C, D ed E della legge di stabilità: ciò in quanto tali determinazioni sono trasferite nell’ambito della seconda sezione.

Nella riallocazione tra le due sezioni delle informazioni prima recate dai due distinti disegni di legge di stabilità e di bilancio, va infine tenuto presente che la seconda sezione, nel riportare il contenuto del bilancio di previsione dello stato -vale a dire gli stati di previsione dei Ministeri ed il quadro generale riassuntivo, come meglio si precisa più avanti, nella parte del dossier dedicato alla sezione medesima- viene ad assumere un contenuto sostanziale, potendo incidere direttamente (a differenza dell’ex legge di bilancio) attraverso rimodulazioni ovvero rifinanziamenti, definanziamenti o riprogrammazioni - sugli stanziamenti sia di parte corrente che di parte capitale previsti a legislazione vigente, ed integrando nelle sue poste contabili gli effetti delle disposizioni della prima sezione.

Articolo 1, comma 2

(Sterilizzazione incremento IVA e accise)

Il comma 2 completa la sterilizzazione degli aumenti delle aliquote IVA per l’anno 2018 e delle accise per l’anno 2019 già parzialmente introdotti con il decreto-legge n. 148 del 2017 (collegato alla legge di bilancio 2018). Sono poi rimodulati gli aumenti IVA per il 2019, mentre restano invariati gli aumenti IVA e accise per gli anni successivi.

L’impegno a disattivare le clausole di salvaguardia per l’anno 2018 era stato assunto dal Governo nella Nota di aggiornamento al DEF.

In relazione alle aliquote IVA, occorre preliminarmente ricordare che a decorrere dal 1° ottobre 2013, l'aliquota ordinaria è rideterminata nella misura del 22 per cento. L’ordinamento prevede inoltre due aliquote ridotte: una aliquota al 10 per cento e una al 5 per cento, quest’ultima istituita con la legge di stabilità 2016 (commi 960-963). Resta in vigore fino all'introduzione del regime definitivo previsto dalla direttiva IVA, infine, l'aliquota super–ridotta al 4 per cento, a condizione che l’aliquota fosse in vigore al 1° gennaio 1991 e che la sua applicazione risponda a ben definite ragioni di interesse sociale (articolo 110, direttiva IVA).

I commi 718 e 719 della legge di stabilità 2015 hanno introdotto una clausola di salvaguardia a tutela dei saldi di finanza pubblica, volta ad incrementare le aliquote IVA ordinaria e ridotta rispettivamente di 3,5 e 3 punti percentuali e le accise su benzina e gasolio in misura tale da determinare maggiori entrate non inferiori a 700 milioni di euro a decorrere dal 2018. I predetti aumenti IVA erano in origine previsti a partire dall’anno 2016.

La legge di stabilità 2016 e la legge di bilancio 2017 hanno rinviato la decorrenza degli aumenti IVA, rispettivamente, al 2017 ed al 2018; in particolare, l’aumento dell’IVA ordinaria è stato dapprima ridotto di 0,5 punti percentuali (dal 25,5 al 25%) e poi incrementato di 0,9 punti percentuali (dal 25 al 25,9%). Sono stati inoltre ridotti gli aumenti dell’accisa a 350 milioni di euro.

La legge di stabilità 2016 ha inoltre disattivato la precedente clausola di salvaguardia prevista dalla legge di stabilità 2014, volta a introdurre variazioni delle aliquote di imposta e riduzioni delle agevolazioni e detrazioni vigenti (cd. tax expenditures) tali da assicurare maggiori entrate pari a 3 miliardi di euro per il 2015, 7 miliardi per il 2016 e 10 miliardi a decorrere dal 2017.

Successivamente, l’articolo 9 del decreto-legge n. 50 del 2017 ha rimodulato gli aumenti di imposta previsti, posticipandoli in parte agli anni successivi.

Il previsto aumento di 3 punti percentuali dell’aliquota agevolata Iva del 10% è stato diluito in tre anni: pertanto, l’aliquota viene incrementata di 1,5 punti percentuali dal 1° gennaio 2018 (fino all’11,5%), di ulteriori 0,5 punti percentuali a decorrere dal 1° gennaio 2019 (fino al 12%), e di un altro punto percentuale a decorrere dal 1° gennaio 2020 (fino al 13%).

Rimane invariato l’aumento dell’aliquota ordinaria dal 22 al 25% nel 2018 e viene ridotto da 0,9 punti percentuali a 0,4 punti percentuali l’aumento previsto dal 1° gennaio 2019 (fino al 25,4%). L’aliquota viene quindi ridotta di 0,5 punti percentuali a decorrere dal 1° gennaio 2020 (fino al 24,9%) per risalire al 25% a decorrere dal 1° gennaio 2021.

Il medesimo provvedimento ha rinviato al 2019 l’aumento dell’aliquota dell'accisa sulla benzina e sulla benzina con piombo, nonché dell'aliquota dell'accisa sul gasolio usato come carburante per maggiori entrate pari a 350 milioni di euro.

In sostanza, rispetto alla legge di bilancio 2017, il decreto-legge n. 50 del 2017 ha ridotto le predette clausole di circa 3,8 miliardi nel 2018, di 4,4 miliardi nel 2019 e 4,1 nel 2020.

Effetti finanziari clausola di salvaguardia a seguito del D.L. n. 50 del 2017

|

|

2018 |

2019 |

2020 |

2021 |

| Aliquota Iva 10% al 13% |

(11,5%) 3.479 |

(12%) 4.638 |

(13%) 6.957 |

(13%) 6.957 |

| Aliquota Iva 22% al 25 % |

(25%) 12.264 |

(25,4%) 13.899 |

(24,9%) 11.855 |

(25%) 12.263,80 |

| Incremento accise |

0 |

350 |

350 |

350 |

| TOTALE CLAUSOLE |

15.742,5 |

18.887 |

19.162 |

19.570,80 |

Da ultimo, l’articolo 5 del decreto-legge n. 148 del 2017 (collegato alla legge di bilancio in commento) ha modifica, al comma 1, il richiamato comma 718 della legge n. 190 del 2014 (legge di stabilità 2015), rimodulando gli aumenti dell’aliquota ridotta del 10% dall’1,5% all’1,14% per il 2018 e dallo 0,5 allo 0,86 a decorrere dal 2019, sostanzialmente rinviando di un anno l’aumento dello 0,36% (punto 1), che modifica la lettera a) del comma 718).

È stato inoltre ridotto da 350 a 10 milioni di euro l’aumento delle accise su benzina e gasolio per l’anno 2019, mentre resta invariato l’importo di 350 milioni di euro per gli anni successivi (punto 2), che modifica la lettera c) del comma 718).

Effetti finanziari della clausola di salvaguardia introdotti dall’articolo 5 del decreto-legge n. 148 del 2017

|

|

2018 |

2019 |

2020 |

2021 |

| Aliquota Iva 10% al 13% |

(11,14%) 2.639 |

(12%) 4.638 |

(13%) 6.957 |

(13%) 6.957 |

| Aliquota Iva 22% al 25 % |

(25%) 12.264 |

(25,4%) 13.899 |

(24,9%) 11.855 |

(25%) 12.263,80 |

| Incremento accise |

0 |

10 |

350 |

350 |

| TOTALE CLAUSOLE |

14.902,50 |

18.547 |

19.162 |

19.570,80 |

In particolare, il comma 2, lettera a), elimina l’aumento di 1,14 punti percentuali dell’aliquota IVA ridotta al 10% previsto per il 2018, riduce da 2 a 1,5 punti percentuali l’aumento per il 2019 (dal 10 all’11,5%), differendo l’aumento di 0,5 punti percentuali al 2020, anno in cui l’aliquota ridotta è incrementata di un ulteriore 1,5 per cento (dall’11,5 al 13%), per un totale di 3 punti percentuali rispetto all’aliquota vigente.

Il comma 2, lettera b), elimina l’aumento di 3 punti percentuali dell’aliquota IVA ordinaria previsto per il 2018, che rimane quindi fissata al 22%, riduce da 3,4 a 2,2 punti percentuali l’aumento per il 2019 (che passa dal 22 al 24,2%), lasciando invariati i previsti aumenti al 24,9 e al 25% rispettivamente per l’anno 2020 e a decorrere dall’anno 2021, anche in tal caso determinando un aumento complessivo di 3 punti percentuali rispetto all’aliquota vigente.

Infine, il comma 2, lettera c) elimina l’aumento di 10 milioni di euro delle accise su benzina e gasolio per l’anno 2019, lasciando invariato l’aumento di 350 milioni di euro a decorrere dall’anno 2020.

Effetti finanziari della clausola di salvaguardia introdotti dall’articolo 2 in commento

|

|

2018 |

2019 |

2020 |

2021 |

| Aliquota Iva 10% al 13% |

0 |

(11,5%) 3.478,5 |

(13%) 6.957 |

(13%) 6.957 |

| Aliquota Iva 22% al 25 % |

0 |

(25,4%) 8.993,4 |

(24,9%) 11.855 |

(25%) 12.263,80 |

| Incremento accise |

0 |

0 |

350 |

350 |

| TOTALE CLAUSOLE |

0 |

12471,9 |

19.162 |

19.570,80 |

Si determinano quindi minori effetti finanziari pari a 14.902,40 milioni di euro per il 2018 e 6.075, 1 milioni di euro per l’anno 2019.

Articolo 1, commi 4-7

(Detrazione per sistemazione a verde)

I commi da 4 a 7 dell’articolo 1 introducono, limitatamente all’anno 2018, una detrazione del 36 per cento dall’IRPEF delle spese sostenute (nel limite massimo di 5.000 euro) per interventi di “sistemazione a verde” di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni. Si usufruisce della detrazione anche per le spese relative alla realizzazione di impianti di irrigazione, pozzi, coperture a verde e di giardini pensili.

In particolare il comma 4 prevede che la detrazione spetti ai contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati i suddetti interventi. Il limite massimo di spesa di 5.000 euro si riferisce alla singola unità immobiliare.

Si evidenzia che, a differenza del c.d. bonus mobili, tale agevolazione non è legata ad una ristrutturazione edilizia in corso.

Il comma 5 prevede che la detrazione spetta anche per gli interventi sulle parti comuni esterne dei condomìni (articoli 1117 e 1117-bis c.c.). In tal caso l’importo massimo complessivo agevolabile corrisponde a 5.000 euro per unità immobiliare. La detrazione spetta al singolo condomino nel limite della quota a lui imputabile a condizione che la stessa sia stata effettivamente versata al condominio entro i termini di presentazione della dichiarazione dei redditi.

Andrebbe chiarito se le agevolazioni di cui ai commi 4 e 5 sono cumulabili da parte dello stesso soggetto.

Il comma 6 include tra le spese detraibili quelle di progettazione e manutenzione connesse all’esecuzione degli interventi indicati nei commi 4 e 5.

Il comma 7 subordina la fruibilità delle detrazioni alla condizione che i pagamenti siano effettuati con strumenti idonei a consentire la tracciabilità delle operazioni. La detrazione è ripartita in 10 quote annuali di pari importo.

Sono infine richiamate alcune disposizioni della disciplina del bonus sulle ristrutturazioni edilizie previste dall’articolo 16-bis del TUIR. In particolare si richiama la norma che prevede che se gli interventi sono realizzati su unità immobiliari residenziali adibite promiscuamente all'esercizio dell'arte o della professione, ovvero all'esercizio dell'attività commerciale, la detrazione spettante è ridotta al 50 per cento (comma 5). La detrazione è cumulabile con le agevolazioni già previste sugli immobili oggetto di vincolo da parte del Codice dei beni culturali e del paesaggio (D.Lgs. n. 42 del 2004) ridotte nella misura del 50 per cento (comma 6). In caso di vendita dell'unità immobiliare sulla quale sono stati realizzati gli interventi la detrazione non utilizzata in tutto o in parte è trasferita per i rimanenti periodi di imposta, salvo diverso accordo delle parti, all'acquirente persona fisica dell'unità immobiliare. In caso di decesso dell'avente diritto, la fruizione del beneficio fiscale si trasmette, per intero, esclusivamente all'erede che conservi la detenzione materiale e diretta del bene (comma 8).

Articolo 1, commi 14-20

(Proroga dell’iperammortamento)

I commi da 14 a 20, prorogaNO per l’anno 2018 le cd. misure di superammortamento e di iperammortamento, che consentono alle imprese ed ai professionisti di maggiorare le quote di ammortamento dei beni strumentali, a fronte di nuovi investimenti effettuati. In particolare:

§ il comma 14 proroga al 2018, in misura diversa e con alcune eccezioni rispetto agli anni precedenti, il cd. superammortamento, e cioè l’agevolazione fiscale relativa agli investimenti in beni materiali strumentali nuovi, introdotta dalla legge di stabilità 2016 e già prorogata dalla legge di bilancio 2017. Per il 2018 l’aumento del costo di acquisizione è pari al 30 per cento e sono esclusi dalla misura gli investimenti in veicoli e gli altri mezzi di trasporto;

§ il comma 15 proroga al 2018 il cd. iperammortamento, disposto dalla legge di bilancio 2017, che consente di maggiorare del 150 per cento il costo di acquisizione dei beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale secondo il modello Industria 4.0;

§ il comma 16 proroga al 2018 la maggiorazione, nella misura del 40 per cento, del costo di acquisizione dei beni immateriali (software) funzionali alla trasformazione tecnologica secondo il modello Industria 4.0, che si applica ai soggetti che usufruiscono dell’iperammortamento 2018.

Il comma 17, riprendendo le norme già operative negli anni precedenti, stabilisce gli obblighi documentali a carico dei beneficiari delle predette agevolazioni. Il comma 18 conferma le esclusioni dalla disciplina di favore, già disposte negli anni precedenti. I commi 19 e 20 consentono, a specifiche condizioni, che le misure agevolative si applichino anche qualora le imprese pongano in essere investimenti sostitutivi, nel periodo di fruizione della maggiorazione degli ammortamenti.

Il comma 14 proroga, in misura diversa e con alcune eccezioni, il cd. superammortamento, e cioè l’agevolazione fiscale relativa agli investimenti in beni materiali strumentali nuovi introdotta dalla legge di stabilità 2016 e già prorogata dalla legge di bilancio 2017 (in termini parzialmente coincidenti).

La legge di stabilità per il 2016 (art. 1, commi 91-97 della legge n. 208 del 2015) ha introdotto un innalzamento del 40 per cento delle quote di ammortamento e dei canoni di locazione di beni strumentali, a fronte di investimenti in beni materiali strumentali nuovi, nonché per quelli in veicoli utilizzati esclusivamente come beni strumentali nell'attività dell'impresa. Tale agevolazione, disposta in origine per gli investimenti in beni materiali strumentali nuovi dal 15 ottobre 2015 al 31 dicembre 2016, è stata prorogata dalla legge di bilancio 2017 (articolo 1, comma 8 della legge n. 232 del 2016) con riferimento alle operazioni effettuate entro il 31 dicembre 2017 ovvero sino al 30 giugno 2018, a condizione che detti investimenti si riferiscano a ordini accettati dal venditore entro la data del 31 dicembre 2017 e che, entro la medesima data, sia anche avvenuto il pagamento di acconti in misura non inferiore al 20 per cento. Con particolare riferimento ai veicoli e agli altri mezzi di trasporto, il beneficio è riconosciuto a condizione che essi rivestano un utilizzo strumentale all'attività di impresa (in pratica sono esclusi gli autoveicoli a deduzione limitata). L’Agenzia delle Entrate ha fornito chiarimenti con le circolari 26/E del 26 maggio 2016 e 4/E del 30 marzo 2017.

Più precisamente il comma in esame, ai fini delle imposte sui redditi, per i titolari di redditi d’impresa e per gli esercenti arti e professioni che effettuano investimenti in beni materiali strumentali nuovi dal 1° gennaio 2018 fino al 31 dicembre 2018, ovvero fino al 30 giugno 2019 - a condizione che, entro la data del 31 dicembre 2018, l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione - prevede l’aumento del 30 per cento del costo di acquisizione dei predetti beni, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria.

La misura è dunque prorogata, ma nella misura del 30 per cento in luogo del 40 per cento disposto dalla disciplina previgente.

Si chiarisce inoltre che sono esclusi da tale previsione gli investimenti in veicoli e gli altri mezzi di trasporto, sia che vengano utilizzati esclusivamente per l’esercizio dell’impresa (la cui deducibilità è integrale), sia che vengano usati con finalità non esclusivamente imprenditoriali: si tratta dei beni di cui all’art. 164, comma 1, del testo unico delle imposte sui redditi (D.P.R. n. 917 del 1986, TUIR).

La legge di bilancio 2017, con particolare riferimento ai veicoli e agli altri mezzi di trasporto, riconosceva il beneficio del super ammortamento a condizione che detti beni rivestissero un utilizzo strumentale all'attività di impresa; erano dunque esclusi dall’agevolazione gli autoveicoli a deduzione limitata, di cui all’articolo 164, comma 1, lettere b) e b-bis) del TUIR (rispettivamente, veicoli deducibili al 20 per cento in quanto non usati per l’esercizio dell’impresa, e veicoli deducibili al 70 per cento in quanto concessi in uso promiscuo ai dipendenti ).

Con una disposizione di coordinamento, la norma esclude dall’agevolazione gli investimenti che si avvalgono della proroga del citato articolo 1, comma 8, della legge 11 dicembre 2016, n. 232.

Il comma 15 proroga inoltre il cd. iperammortamento, disposto dalla legge di bilancio 2017. Esso consente di maggiorare, nella misura del 150 per cento, il costo di acquisizione dei beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale secondo il modello Industria 4.0.

Com’è noto, l'espressione Industria 4.0 indica un processo generato da trasformazioni tecnologiche nella progettazione, nella produzione e nella distribuzione di sistemi e prodotti manifatturieri e finalizzato alla produzione industriale automatizzata e interconnessa.

L’articolo 1, comma 9 della legge di bilancio 2017 ha introdotto il beneficio dell’iperammortamento per gli investimenti, effettuati fino al 31 dicembre 2017 (ovvero entro il 30 settembre 2018 a specifiche condizioni), in beni materiali strumentali nuovi ad alto contenuto tecnologico atti a favorire i processi di trasformazione tecnologica e digitale secondo il modello Industria 4.0 (inclusi nell'allegato A della legge di bilancio). Come anticipato, esso consiste in una maggiorazione del costo di acquisizione del 150 per cento, consentendo così di ammortizzare un valore pari al 250 per cento del costo di acquisto.

Viene dunque prorogata la maggiorazione del 150 per cento del costo di acquisizione dei beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale secondo il modello Industria 4.0, ricompresi nell’Allegato A annesso alla legge di bilancio 2017.

Tale agevolazione viene riconosciuta anche per gli investimenti effettuati entro il 31 dicembre 2018 ovvero fino al 31 dicembre 2019, a condizione che entro la data del 31 dicembre 2018 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione. Per i soggetti che beneficiano della maggiorazione 2018, l’iperammortamento 2017 si applica anche agli investimenti in beni immateriali strumentali effettuati nel periodo 1 gennaio - 31 dicembre 2018, ovvero fino al 31 dicembre 2019 a specifiche condizioni: e cioè che entro la data del 31 dicembre 2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Il comma 16 proroga la maggiorazione, nella misura del 40 per cento, del costo di acquisizione dei beni immateriali (software) funzionali alla trasformazione tecnologica secondo il modello Industria 4.0 (beni ricompresi nell’Allegato B alla citata legge n. 232 del 2016), che si applica ai soggetti che usufruiscono dell’iperammortamento 2018 (di cui al comma precedente), con riferimento gli investimenti effettuati nel medesimo periodo previsto dal comma 2, ovvero fino al 31 dicembre 2018 e, a certe condizioni, al 31 dicembre 2019.

Tale maggiorazione è stata introdotta in origine dall’articolo 1, comma 10 della legge di bilancio 2017.

Il richiamato comma 10 ha concesso ai soggetti che beneficiano dell’iper ammortamento e che investono, nel periodo di riferimento, in beni immateriali strumentali (inclusi nell'allegato B della legge, ossia software funzionali a favorire una transizione verso i sopra citati processi tecnologici) la possibilità di procedere a un ammortamento di tali beni con una maggiorazione del 40 per cento.

Dunque, per quanto riguarda l’estensione del periodo di agevolazione al 31 dicembre 2019, anche per i beni immateriali devono essere soddisfatte, entro il 31 dicembre 2018, le condizioni sopra indicate: accettazione dell’ordine da parte del venditore e pagamento di acconti pari al 20 per cento del costo di acquisizione.

Il comma 17, nel confermare la documentazione già richiesta dalla legge di bilancio 2017 (articolo 1, comma 11, della legge 16 dicembre 2016, n. 232), dispone che, ai fini dell’applicazione della maggiorazione del costo dei beni materiali e immateriali di cui agli allegati A) e B) alla legge di bilancio, l’impresa è tenuta ad acquisire una dichiarazione del legale rappresentante resa ai sensi del D.P.R. 28 dicembre 2000, n. 445 ovvero, per i beni aventi ciascuno un costo di acquisizione superiore a 500.000 euro, una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali ovvero un attestato di conformità rilasciato da un ente di certificazione accreditato, attestanti che il bene: (i) possiede caratteristiche tecniche tali da includerlo nell’elenco di cui all’allegato A e/o all’allegato B, e (ii) è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura. La dichiarazione del legale rappresentante, l’eventuale perizia e l’attestato di conformità devono essere acquisite dall’impresa entro il periodo di imposta in cui il bene entra in funzione, ovvero, se successivo, entro il periodo di imposta in cui il bene è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura.

Il comma 18 conferma i casi di esclusione dalle predette agevolazioni già previsti dall’articolo 1, commi 93 e 97 della legge 28 dicembre 2015, n. 208.

In particolare, sono esclusi dalla possibilità di maggiorare il valore del bene da ammortizzare i beni per i quali il D.M. 31 dicembre 1988 prevede coefficienti di ammortamento inferiori al 6,5 per cento (ammortamento più lungo di 15 esercizi), nonché i fabbricati e le costruzioni e i beni di cui all'allegato 3 annesso alla predetta legge di stabilità 2016; inoltre, le maggiorazioni del costo di acquisizione non producono effetti ai fini dell'applicazione degli studi di settore.

L'allegato 3 citato riguarda a titolo di esempio le condutture utilizzate dalle industrie di imbottigliamento di acque minerali naturali o dagli stabilimenti balneari e termali; le condotte utilizzate dalle industrie di produzione e distribuzione di gas naturale; il materiale rotabile, ferroviario e tramviario; gli aerei completi di equipaggiamento.

Al riguardo si rammenta che l'articolo 9-bis del decreto-legge n. 50 del 2017 ha disciplinato l'introduzione di indici sintetici di affidabilità fiscale dei contribuenti, cui sono correlati specifici benefìci, in relazione ai diversi livelli di affidabilità, prevedendo contemporaneamente la progressiva eliminazione degli effetti derivanti dall'applicazione dei parametri e degli studi di settore. Tale disposizione era stata già inizialmente introdotta dal decreto-legge n. 193 del 2016.

Le disposizioni previste dai commi 19 e 20 intendono evitare che il beneficio dell’iperammortamento interferisca, negli esercizi successivi, con le scelte di investimento più opportune che l’impresa possa aver esigenza di compiere al fine di mantenere il livello di competitività raggiunto: la norma contempla l’ipotesi che si il bene agevolato sia realizzato a titolo oneroso, (ad esempio, per la necessità di sostituire i beni agevolati con beni più performanti, pur sempre nella prospettiva di accrescere il livello di competitività tecnologica perseguito e raggiunto secondo il modello Industria 4.0, come chiarito dalla Relazione illustrativa).

In tali casi si prevede che il beneficio non venga meno per le residue quote, come determinate in origine, purché nel medesimo periodo d’imposta del realizzo l’impresa:

§ sostituisca il bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori a quelle previste dall’allegato a alla legge 11 dicembre 2016, n. 232;

§ attesti l’effettuazione dell’investimento sostitutivo, le caratteristiche del nuovo bene e il requisito dell’interconnessione, secondo le regole previste dal citato articolo 1, comma 11, della legge 11 dicembre 2016, n. 232.

Di conseguenza, la sostituzione non determina la revoca dell’agevolazione a condizione che il bene nuovo abbia caratteristiche tecnologiche analoghe o superiori a quelle previste dall’allegato A alla legge n. 232 del 2016 e che siano soddisfatte le condizioni documentali richieste dalla legge per l’investimento originario (dichiarazione resa dal legale rappresentante, perizia tecnica giurata o attestato di conformità).

Il comma 20 contempla anche l’ipotesi in cui l’investimento sostitutivo sia di costo inferiore a quello del bene originario; in tal caso, ferme restando le altre condizioni oggettive e documentali richieste, si prevede che il beneficio calcolato in origine debba essere ridotto in corrispondenza del minor costo agevolabile.

Articolo 1, commi 66 e 67

(Esonero contributivo per coltivatori diretti e

imprenditori agricoli professionali)

I commi 66 e 67 dettano norme volte a promuovere forme di imprenditoria in agricoltura, riconoscendo anche per il 2018 un esonero contributivo triennale, nonché una riduzione contributiva per un ulteriore biennio (nel limite massimo delle norme europee sugli aiuti de minimis), per coltivatori diretti e imprenditori agricoli professionali di età inferiore a 40 anni, con riferimento alle nuove iscrizioni nella previdenza agricola effettuate nel 2018.

In particolare, si riconosce un esonero contributivo complessivamente quinquennale (nel limite massimo delle norme europee sugli aiuti de minimis) per coltivatori diretti e imprenditori agricoli professionali, di età inferiore a 40 anni, con riferimento alle nuove iscrizioni[1] nella previdenza agricola effettuate nel 2018[2].

La norma ripropone, pur con significative differenze, l’analogo sgravio contributivo introdotto, per il 2017, dall’articolo 1, commi 344-345, della L. 232/2016 (legge di stabilità per il 2017).

L’esonero (che consiste nella dispensa dal versamento del 100% dell'accredito contributivo presso l'assicurazione generale obbligatoria per l'invalidità, la vecchiaia ed i superstiti) è riconosciuto, ferma restando l'aliquota di computo[3] delle prestazioni pensionistiche, per un periodo massimo di 36 mesi, decorsi i quali viene riconosciuto in una percentuale minore per ulteriori complessivi 24 mesi (per la precisione nel limite del 66% per i successivi 12 mesi e nel limite del 50% per un periodo massimo di ulteriori 12 mesi) (comma 66).

Si ricorda, in proposito, che l’analogo sgravio contributivo previsto dal richiamato articolo 1, commi 344-345, della L. 232/2016 (legge di bilancio per il 2017) opera nei confronti di coltivatori diretti e imprenditori agricoli professionali, di età inferiore a 40 anni, che abbiano effettuato una nuova iscrizione nella previdenza agricola nel 2017 o nel 2016 (in quest’ultimo caso solo se iscritti con aziende ubicate nei territori montani o nelle aree agricole svantaggiate)

Le indicazioni operative e le istruzioni contabili relative a tale esonero contributivo sono state fornite con la circolare INPS n. 85 dell’11 maggio 2017.

L’esonero non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

Si prevede, inoltre, il monitoraggio dell’I.N.P.S. del numero delle nuove iscrizioni e delle conseguenti minori entrate contributive, inviando relazioni mensili al Ministero delle politiche agricole alimentari e forestali, al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e delle finanze.

Per coltivatore diretto s’intende il piccolo imprenditore agricolo che si dedica direttamente e abitualmente alla manuale coltivazione dei terreni, in qualità di proprietario, affittuario, usufruttuario, enfiteuta, e/o all’allevamento del bestiame ed attività connesse (articoli 1 e 2 della L. 1047/57). Le attività devono essere svolte con abitualità e prevalenza per impegno lavorativo e reddito ricavato. Il requisito della abitualità sussiste quando l'attività sia svolta in modo esclusivo o prevalente (cioè quella che, ai sensi dell’articolo 2 della L. 9/63, occupi il lavoratore per il maggior periodo di tempo nell'anno e costituisca la maggior fonte di reddito).

È imprenditore agricolo professionale (IAP) colui che (ai sensi dell’articolo 1 del D.Lgs. 99/2004), in possesso di specifiche conoscenze e competenze professionali, dedichi alle attività agricole di cui all' articolo 2135 c.c. (coltivazione del fondo, selvicoltura, allevamento di animali e attività connesse), direttamente o in qualità di socio di società, almeno il 50% del proprio tempo di lavoro complessivo e che ricavi dalle attività medesime almeno il 50% del proprio reddito globale da lavoro[4].

Si ricorda, inoltre, che possono acquisire la qualifica di imprenditore agricolo professionale i soci delle società di persone e cooperative (comprese quelle di lavoro) e gli amministratori delle società di capitali nel caso in cui l'attività svolta sia contraddistinta dalla presenza dei requisiti di conoscenze e competenze professionali, tempo lavoro e reddito richiamati.

Inoltre, le società di persone, cooperative e di capitali (anche a scopo consortile) sono considerate imprenditori agricoli professionali qualora lo statuto preveda quale oggetto sociale l'esercizio esclusivo delle richiamate attività agricole e siano in possesso di specifici requisiti.

Sono infine riconosciute all'imprenditore agricolo professionale, persona fisica (se iscritto nella gestione previdenziale ed assistenziale), le agevolazioni tributarie in materia di imposizione indiretta e creditizie stabilite dalla normativa vigente a favore delle persone fisiche in possesso della qualifica di coltivatore diretto.

Il comma 67 prevede che le richiamate disposizioni si applichino nei limiti previsti dai regolamenti (UE) 1407/2013 e 1408/2013, concernenti i cosiddetti aiuti de minimis da parte degli Stati membri.

Gli aiuti cd. de minimis nel settore agricolo sono regolati, in particolare, dal reg. (UE) 18 dicembre 2013, n. 1408.

Si tratta di quegli aiuti di importo complessivo non superiore a 15.000 euro nell'arco di tre esercizi finanziari che, per la loro esiguità e nel rispetto di date condizioni soggettive ed oggettive non devono essere notificati alla Commissione, in quanto non ritenuti tali da incidere sugli scambi tra gli Stati membri e, dunque, non suscettibili di provocare un'alterazione della concorrenza tra gli operatori economici. Tale importo è di gran lunga inferiore a quello fissato (200.000 euro) nel regolamento UE n. 1407/2013, sugli aiuti de minimis (nel periodo di programmazione 2014-2020) alla generalità delle imprese esercenti attività diverse da:

§ pesca e acquacoltura;

§ produzione primaria dei prodotti agricoli;

§ trasformazione e commercializzazione di prodotti agricoli nei casi seguenti:

§ qualora l'importo dell'aiuto sia fissato in base al prezzo o al quantitativo di tali prodotti acquistati da produttori primari o immessi sul mercato dalle imprese interessate;

§ qualora l'aiuto sia subordinato al fatto di venire parzialmente o interamente trasferito a produttori primari;

§ aiuti per attività connesse all'esportazione verso paesi terzi o Stati membri, ossia aiuti direttamente collegati ai quantitativi esportati, alla costituzione e gestione di una rete di distribuzione o ad altre spese correnti connesse con l'attività d'esportazione;

§ aiuti subordinati all'impiego di prodotti nazionali rispetto a quelli d'importazione.

Articolo 1, commi 68 e 69

(Affiancamento in agricoltura)

I commi 68 e 69, al fine di favorire lo sviluppo dell'imprenditoria giovanile in agricoltura e agevolare il passaggio generazionale nella gestione dell'attività d'impresa per il triennio 2018-2020, prevedono il contratto di affiancamento, collegandovi l'accesso ai mutui agevolati di cui al decreto legislativo n. 185/2000.

Le norme in commento, introdotte al Senato, prevedono un contratto di affiancamento per i giovani di età compresa tra i diciotto e i quarant'anni, anche organizzati in forma associata, che non siano titolari del diritto di proprietà o di diritti reali di godimento su terreni agricoli, da stipularsi con imprenditori agricoli o coltivatori diretti, di età superiore a sessantacinque anni o pensionati: dalla stipula discenderà l'accesso prioritario alle agevolazioni di cui al capo III del titolo I del decreto legislativo n. 185 del 2000 (si tratta degli articoli da 9 a 10-ter, che recano misure in favore dello sviluppo dell’imprenditoria in agricoltura e del ricambio generazionale e che, in particolare, prevedono mutui agevolati per gli investimenti, a un tasso pari a zero, della durata massima di dieci anni comprensiva del periodo di preammortamento, e di importo non superiore al 75 per cento della spesa ammissibile).

Il contratto di affiancamento, da allegare al piano aziendale presentato all’ISMEA che può prevedere un regime di miglioramenti fondiari anche in deroga alla legislazione vigente, impegna da un lato l'imprenditore agricolo o il coltivatore diretto a trasferire al giovane affiancato le proprie competenze nell'ambito delle attività agricole, così come descritte dall’art. 2135 del codice civile; dall'altro lato, il giovane imprenditore agricolo si impegna a contribuire direttamente alla gestione, anche manuale, dell'impresa, d'intesa con il titolare, e ad apportare le innovazioni tecniche e gestionali necessarie alla crescita d'impresa. L'affiancamento non può avere durata superiore ai tre anni e comporta in ogni caso la ripartizione degli utili di impresa tra giovane e imprenditore agricolo, in percentuali comprese tra il 30 ed il 50 per cento a favore del giovane imprenditore. Il contratto può stabilire il subentro del giovane imprenditore agricolo nella gestione dell'azienda, e in ogni caso prevede le forme di compensazione del giovane imprenditore in caso di conclusione anticipata del contratto.

Si osserva che la disposizione non prevede alcuna conseguenza – quale ad esempio la nullità – della mancata previsione nel contratto delle “forme di compensazione” né precisa se tali forme abbiano natura risarcitoria. Si valuti infine se la “conclusione anticipata del contratto” coincida con le diverse ipotesi contenute nel codice civile (nullità, annullabilità, rescissione, risoluzione).

Al giovane imprenditore è garantito in caso di vendita, per i sei mesi successivi alla conclusione del contratto, il diritto di prelazione con le modalità di cui all'articolo 8 della legge n. 590 del 1965 (purché, quindi, in particolare – ai sensi del primo comma del predetto art. 8 - coltivi il fondo stesso da almeno due anni, non abbia venduto, nel biennio precedente, altri fondi rustici per un valore imponibile fondiario specificamente determinato, salvo il caso di cessione a scopo di ricomposizione fondiaria, ed il fondo per il quale intende esercitare la prelazione in aggiunta ad altri eventualmente posseduti in proprietà od enfiteusi non superi il triplo della superficie corrispondente alla capacità lavorativa della, sua famiglia).

Nel periodo di affiancamento il giovane imprenditore è equiparato all'imprenditore agricolo professionale, ai sensi dell'articolo 1 del decreto legislativo 29 marzo 2004, n. 99, recante “Disposizioni in materia di soggetti e attività, integrità aziendale e semplificazione amministrativa in agricoltura”.

Si ricorda che l’art. 6 della legge n. 154 del 2016 (cosiddetto collegato agricolo), aveva conferito al Governo una delega (non esercitata) ad adottare, entro dodici mesi dalla data di entrata in vigore della legge (avvenuta il 25 agosto 2016), nel rispetto della normativa europea in materia di aiuti di Stato, un decreto legislativo per la disciplina delle forme di affiancamento tra agricoltori ultra-sessantacinquenni o pensionati e giovani, non proprietari di terreni agricoli, di età compresa tra i diciotto e i quaranta anni, anche organizzati in forma associata, allo scopo del graduale passaggio della gestione dell'attività d'impresa agricola ai giovani, in base ai seguenti princìpi e criteri direttivi:

a) stabilire la durata del processo di affiancamento, per un periodo massimo di tre anni;

b) prevedere criteri di assegnazione prioritaria delle agevolazioni e degli sgravi fiscali già previsti a legislazione vigente, a favore dell'agricoltore ultra-sessantacinquenne o pensionato e del giovane imprenditore agricolo;

c) definire le modalità di conclusione dell'attività di affiancamento, prevedendo le seguenti alternative:

1) la trasformazione del rapporto tra l'agricoltore ultra-sessantacinquenne o pensionato e il giovane imprenditore agricolo in forme di subentro;

2) la trasformazione del rapporto in un contratto di conduzione da parte del giovane imprenditore agricolo;

3) le forme di compensazione a favore del giovane imprenditore agricolo nei casi diversi da quelli contemplati ai numeri 1) e 2);

d) definire le modalità di presentazione da parte del giovane imprenditore agricolo di un progetto imprenditoriale posto a base del rapporto di affiancamento, che deve essere sottoscritto da parte dell'agricoltore ultra-sessantacinquenne o pensionato, definendone i reciproci obblighi;

e) stabilire le forme di compartecipazione agli utili dell'impresa agricola;

f) definire il regime dei miglioramenti fondiari, anche in deroga alla legislazione vigente qualora apportati sulla base del progetto imprenditoriale presentato;

g) prevedere forme di garanzia per l'agricoltore ultra-sessantacinquenne o pensionato e il giovane imprenditore agricolo, anche attraverso le necessarie coperture infortunistiche;

h) stabilire il riconoscimento del diritto di prelazione in caso di vendita dei terreni oggetto del rapporto di affiancamento;

i) prevedere forme di compensazione a favore del giovane imprenditore agricolo nei casi di recesso anticipato dal rapporto di affiancamento;

l) definire le forme di agevolazione a favore del giovane imprenditore agricolo per la gestione e l'utilizzo dei mezzi agricoli.

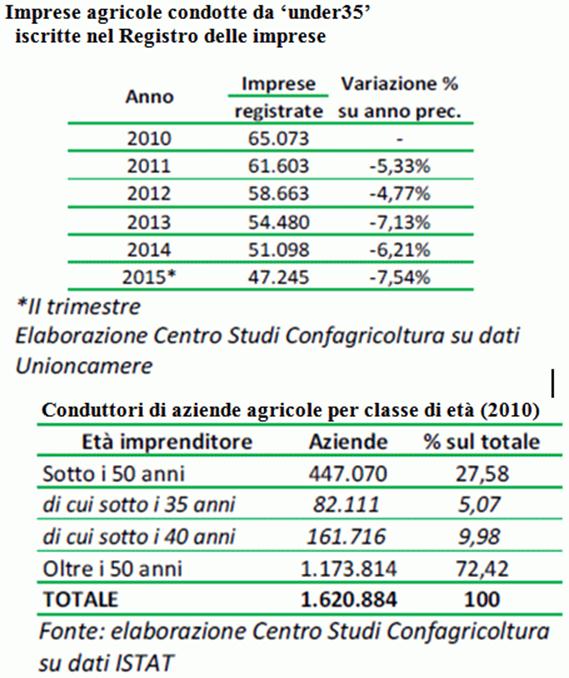

Di seguito, alcuni dati storici sul numero delle imprese agricole condotte da giovani imprenditori e quelli relativi ai conduttori di imprese agricole per classi di età.

Articolo 1, commi 70 e 71

(Sostegno al reddito lavoratori settore pesca)

I commi 70 e 71, introdotti nel corso dell’esame al Senato, riconoscono, anche per il 2018, l’indennità giornaliera per i lavoratori dipendenti da imprese adibite alla pesca marittima nei periodi di fermo obbligatorio e prevede un incremento della dotazione del Programma nazionale triennale della pesca e dell'acquacoltura 2017-2019.

Il comma 70 riconosce anche per il 2018, nel limite di spesa di 11 milioni di euro, un’indennità giornaliera onnicomprensiva di 30 euro (già riconosciuta per il 2017 dall’art. 1, c. 346, della L. 232/2016) per ciascun lavoratore dipendente da imprese adibite alla pesca marittima, compresi i soci delle cooperative della piccola pesca (di cui alla legge n. 250/1958[5]), quale forma di sostegno al reddito nel periodo di sospensione dell’attività lavorativa derivante da misure di arresto temporaneo obbligatorio.

La disciplina delle modalità di pagamento dell’indennità è rimessa a un successivo decreto del Ministro del lavoro e delle politiche sociali (di concerto con il Ministro delle politiche agricole alimentari e forestali e con il Ministro dell'economia e delle finanze).

Il comma 71 integra di 12 milioni di euro la dotazione finanziaria del Programma nazionale triennale della pesca e dell'acquacoltura 2017-2019[6][7].

Agli oneri derivanti dalle disposizioni suddette (rispettivamente 11 e 12 milioni di euro) si provvede mediante corrispondente riduzione del Fondo per esigenze indifferibili (istituito dall’art. 1, c. 200, della L. 190/2014), come rifinanziato dal comma 624 del provvedimento in esame (alla cui scheda di lettura si rimanda).

Quanto all’arresto obbligatorio dell’attività di pesca, si ricorda che il regolamento (UE) n. 1380 del 2013, relativo alla politica comune della pesca, ha ribadito che, tra i principali obiettivi di tale politica, rientra la conservazione delle risorse biologiche marine; a tal fine viene adottato un approccio precauzionale volto a garantire che lo sfruttamento delle risorse biologiche marine vive ricostituisca e mantenga le popolazioni delle specie pescate al di sopra di livelli in grado di produrre il rendimento massimo sostenibile.

Tra le misure utili per il raggiungimento di tali scopi, l’articolo 7 del suddetto regolamento annovera le misure tecniche consistenti nell’interruzione delle attività di pesca dei pescherecci in una zona determinata per un periodo minimo definito al fine di proteggere aggregazioni temporanee di specie in via di estinzione, stock ittici in riproduzione, pesci di taglia inferiore alla taglia minima di riferimento per la conservazione ed altre risorse marine vulnerabili.

Il regolamento (UE) n. 508/2014 ha disciplinato il Fondo europeo per gli affari marittimi e la pesca prevedendo, all’articolo 17, che ciascuno Stato membro elabori un programma operativo unico per l'attuazione di tali priorità da cofinanziare tramite il FEAMP. Il programma operativo italiano è stato approvato con decisione della Commissione europea del 25 novembre 2015.

Con decreto del Ministero delle politiche agricole alimentari e forestali del 7 luglio 2016 si è ritenuto necessario, in considerazione dei dati inerenti lo sfruttamento ittico, autorizzare il fermo obbligatorio dell’attività di pesca per le unità autorizzate allo strascico, attraverso la previsione di un periodo di arresto temporaneo, diversamente articolato per aree, in conformità con quanto previsto dai piani di gestione.

Da ultimo, si ricorda che l’art. 1, comma 307, della L. 208/2015 (legge di stabilità 2016) e l’art. 13, c. 6-undecies, del D.L. 244/2016 (cd. proroga termini), nell'ambito delle risorse del Fondo Sociale per l’Occupazione e la Formazione finalizzate al finanziamento degli ammortizzatori sociali in deroga, hanno destinato, rispettivamente, fino a 18 milioni di euro per il 2016 e fino a 17 milioni di euro per il 2017 per il riconoscimento della cassa integrazione guadagni in deroga per il settore della pesca.

Articolo 1, commi 72-74

(Misure in favore dei territori danneggiati

dal batterio Xylella fastidiosa)

Le norme in commento destinano, al comma 72, due milioni di euro per l’anno 2019 e due milioni di euro per l’anno 2020 per finanziare i contratti di distretto per i territori danneggiati dal batterio Xylella fastidiosa. Rifinanziano, poi, al comma 73, il Fondo si solidarietà nazionale, di cui al decreto legislativo n. 102 del 2004, di 1 milione di euro per ciascuno degli anni 2018 e 2019, da destinare a interventi in favore delle imprese agricole danneggiate dal medesimo batterio negli anni 2016 e 2017. Estendono inoltre, al comma 74, la destinazione delle risorse del Fondo per la competitività della filiera e il miglioramento della qualità dei prodotti cerealicoli e lattiero-caseari a talune misure di contenimento della Xylella fastidiosa, rifinanziando, a tal fine, il predetto Fondo di 1 milione di euro per ciascuno degli anni 2018, 2019 e 2020.

Nello specifico, si prevede, al comma 72, che, al fine di realizzare un programma di rigenerazione dell'agricoltura nei territori colpiti dal batterio Xylella fastidiosa, anche attraverso il recupero di colture storiche di qualità, siano stanziati 2 milioni di euro per l'anno 2019 e 2 milioni di euro per l'anno 2020 da destinare al finanziamento di contratti di distretto per i territori danneggiati dal batterio.

Il comma 73, poi, dispone che, al fine di favorire la ripresa economica delle imprese agricole dei territori colpiti da Xytella fastidiosa, il Fondo di solidarietà nazionale di cui di cui al decreto legislativo n. 102 del 2004, sia rifinanziato, per un importo pari ad 1 milione di euro per ciascuna delle annualità 2018 e 2019, da destinare al finanziamento degli interventi di cui all'articolo 1, comma 3, lettera b), del medesimo decreto legislativo n. 102 del 2004 (si tratta di interventi compensativi, esclusivamente nel caso di danni a produzioni, strutture e impianti produttivi non inseriti nel Piano assicurativo agricolo annuale, finalizzati alla ripresa economica e produttiva delle imprese agricole che hanno subito danni da eventi eccezionali e avverse condizioni atmosferiche nei limiti previsti dalla normativa comunitaria). Quanto sopra, in favore delle imprese agricole danneggiate dal batterio Xylella fastidiosa negli anni 2016 e 2017: a tal fine, si prevede, che la Regione Puglia, anche in deroga ai termini stabiliti all'articolo 6, comma 1, del decreto legislativo n. 102 del 2004 (ossia - di regola - entro il termine perentorio di sessanta giorni dalla cessazione dell'evento dannoso), possa deliberare la proposta di declaratoria di eccezionalità degli eventi, entro il termine perentorio del 31 marzo 2018.

Il comma 74, infine, novella l’art. 23-bis del decreto-legge n. 113 del 2016 (convertito dalla legge n. 160 del 2016), che ha istituito il Fondo per la competitività della filiera e il miglioramento della qualità dei prodotti cerealicoli e lattiero-caseari, apportandovi le seguenti integrazioni:

§ il suddetto Fondo è esteso al settore olivicolo nelle aree colpite dal batterio Xylella fastidiosa, al fine di superare l'emergenza derivata dallo stesso;

§ conseguentemente, il medesimo Fondo è incrementato di 1 milione di euro, per ciascuna delle annualità 2018, 2019 e 2020, da destinare al reimpianto con piante tolleranti o resistenti a Xylella fastidiosa nella zona infetta sottoposta a misure di contenimento del batterio, di cui alla decisione di esecuzione (UE) 2015/789, ad eccezione dell'area di 20 km adiacente alla zona cuscinetto.

Conseguentemente, la rubrica del citato art. 23-ter è sostituita dalla seguente: «Misure per la competitività delle filiere agricole strategiche e per il rilancio del settore olivicolo nelle aree colpite da Xylella fastidiosa».

Si ricorda che l'articolo 23-bis del decreto-legge n. 113 del 2016 (legge n. 160 del 2016) ha istituito un Fondo per il miglioramento della qualità e della competitività delle imprese appartenenti al comparto cerealico, obiettivi che si prevede di realizzare con il sostegno ai contratti e agli accordi di filiera, con il trasferimento alle imprese delle nuove conoscenze legate alla ricerca e alle nuove tecnologie applicate, nonché con interventi volti a migliorare la struttura del comparto. La dotazione iniziale del Fondo è stata di 3 milioni di euro per il 2016 e di 7 milioni di euro per il 2017. La legge di bilancio per il 2017 ha poi aumentato lo stanziamento del programma 1.3 del Ministero delle politiche agricole alimentari e forestali, destinandolo al rifinanziamento del suddetto Fondo. Ciò ha comportato l’iscrizione in bilancio, a tal fine, di un importo di 10 milioni di euro per ciascuno degli anni 2018 e 2019 e 2020 (cap. 7825). Con decreto MIPAAF 2 novembre 2016 (pubblicato nella Gazzetta Ufficiale del 28 novembre 2016) sono stati definiti i criteri e le modalità di ripartizione del suddetto Fondo.

Articolo 1, comma 77

(Indennità giornaliera settore pesca per periodi

di fermo non obbligatorio)

Il comma 77, introdotto nel corso dell’esame al Senato, rende permanente l’indennità giornaliera onnicomprensiva riconosciuta ai lavoratori dipendenti da imprese adibite alla pesca marittima nei periodi di fermo non obbligatorio.

La suddetta indennità giornaliera onnicomprensiva è riconosciuta, a decorrere dal 2018 e nel limite di 5 milioni di euro annui, ad ogni lavoratore dipendente da imprese adibite alla pesca marittima, ivi compresi i soci lavoratori delle cooperative della piccola pesca, in relazione ai periodi di sospensione dell'attività lavorativa derivante da misure di arresto temporaneo non obbligatorio, fino ad un massimo di 30 euro e per un periodo non superiore a 40 giorni in corso d’anno.

Sul tema si ricorda che l’art. 10, c. 1-bis, del D.L. 91/2017 ha esteso ai periodi interessati da misure di arresto temporaneo non obbligatorio l'indennità giornaliera onnicomprensiva, pari a 30 euro, già prevista per i suddetti lavoratori in relazione ai periodi di sospensione dell'attività lavorativa derivante da misure di arresto temporaneo obbligatorio (cfr. scheda di lettura relativa ai commi 70 e 71); l'estensione è disposta per il 2017 e fino ad un periodo complessivo (per ciascun lavoratore) di 40 giorni (di sospensione per arresto temporaneo non obbligatorio), nonché nel rispetto di un limite di spesa pari a 7 milioni di euro.

Il comma 97 proroga di una anno la disciplina dell’APE volontaria e modifica i requisiti per l’accesso all’APE sociale, al fine di ampliarne la possibilità di accesso.

La disposizione, in particolare:

§ proroga di un anno (dal 31 dicembre 2018 al 31 dicembre 2019) l’istituto sperimentale dell’APE volontaria (lettera a));

§ interviene sul requisito dello “stato di disoccupazione” richiesto per l’accesso all’APE sociale, prevedendo che esso si configuri (oltre che nel caso di licenziamento, dimissioni per giusta causa o risoluzione consensuale del rapporto di lavoro, come attualmente previsto) anche nel caso di scadenza del termine del rapporto di lavoro a tempo determinato, a condizione che il soggetto abbia avuto, nei 36 mesi precedenti la cessazione del rapporto, periodi di lavoro dipendente per almeno 18 mesi (lettera b));

§ interviene sui requisiti contributivi richiesti per l’accesso all’APE sociale, prevedendo una riduzione per le donne di 6 mesi per ciascun figlio, nel limite massimo di 2 anni (cd. APE sociale donna) (lettera c));

§ rimodula le risorse per la copertura finanziaria (modificata nel corso dell’esame al Senato) derivante dalle disposizioni in esame che ampliano le possibilità di accesso all’APE sociale, che risultano quindi essere pari a 300 milioni di euro per il 2017, 609 milioni di euro per il 2018, 647 milioni di euro per il 2019, 462 milioni di euro per il 2020, 336,6 milioni di euro per il 2021, 103,9 milioni di euro per il 2022 e 9,4 milioni di euro per il 2023 (lettera d)).

Si ricorda che ulteriori disposizioni in materia di APE sociale sono contenute nel precedente comma 86, alla cui scheda si rimanda.

Ape sociale: normativa vigente

L'APE sociale è un istituto sperimentale (fino al 31 dicembre 2018) introdotto dall’articolo 1, commi 179-186, della L. 232/2016 (legge di bilancio per il 2017), consistente in una indennità corrisposta, fino al conseguimento dei requisiti pensionistici, a favore di soggetti che si trovino in particolari condizioni.

Possono accedere all'APE sociale i soggetti in possesso di un'età anagrafica minima di 63 anni e in possesso, alternativamente, di uno dei seguenti requisiti: stato di disoccupazione a seguito di cessazione del rapporto di lavoro per licenziamento, dimissioni per giusta causa o risoluzione consensuale, che abbiano concluso integralmente la prestazione per la disoccupazione loro spettante da almeno tre mesi e siano in possesso di un anzianità contributiva di almeno 30 anni; soggetti che assistono da almeno sei mesi il coniuge o un parente di primo grado convivente con handicap grave e sono in possesso di un anzianità contributiva di almeno 30 anni; soggetti che hanno una riduzione della capacità lavorativa uguale o superiore al 74%, e sono in possesso di un anzianità contributiva di almeno 30 anni; lavoratori dipendenti che svolgono, da almeno sei anni in via continuativa, specifiche professioni per le quali è richiesto un impegno tale da rendere particolarmente difficoltoso e rischioso il loro svolgimento, e sono in possesso di un anzianità contributiva di almeno 36 anni.

L'erogazione dell'APE sociale è esclusa nei casi di mancata cessazione dell'attività lavorativa; titolarità di un trattamento pensionistico diretto; soggetti beneficiari di trattamenti di sostegno al reddito connessi allo stato di disoccupazione involontaria; soggetti titolari di assegno di disoccupazione (ASDI); soggetti che beneficiano di indennizzo per cessazione di attività commerciale; raggiungimento dei requisiti per il pensionamento anticipato. L'indennità è comunque compatibile con la percezione di redditi da lavoro nei limiti di 8.000 euro annui.

L'indennità è pari all'importo della rata mensile della pensione calcolata al momento dell'accesso alla prestazione, non può in ogni caso superare l'importo massimo mensile di 1.500 euro, non è soggetta a rivalutazione ed è erogata mensilmente su dodici mensilità all'anno.

Il beneficio dell'indennità è riconosciuto, a domanda, entro limiti annuali di spesa (300 milioni di euro per l'anno 2017; 609 milioni di euro per l'anno 2018; 647 milioni di euro per l'anno 2019; 462 milioni di euro per l'anno 2020; 280 milioni di euro per l'anno 2021; 83 milioni di euro per l'anno 2022; 8 milioni di euro per l'anno 2023). Qualora dal monitoraggio delle domande presentate ed accolte emerga il verificarsi di scostamenti, anche in via prospettica, rispetto alle risorse finanziarie disponibili, la decorrenza della indennità è differita, con criteri di priorità (da definire con DPCM) in ragione della maturazione dei requisiti (e, a parità di requisiti, in ragione della data di presentazione della domanda), al fine di garantire un numero di accessi all'indennità non superiore al numero programmato in relazione alle predette risorse finanziarie.

Con il D.P.C.M. 88/2017 sono stati definiti i requisiti e le modalità per accedere all'APE sociale.

L’APE volontaria: normativa vigente

L'APE volontaria è un istituto sperimentale (fino al 31 dicembre 2018) introdotto dall’articolo 1, commi 166-178, della L. 232/2016 (legge di bilancio per il 2017), consistente in un prestito concesso da un soggetto finanziatore e coperto da una polizza assicurativa obbligatoria per il rischio di premorienza corrisposto, a quote mensili per dodici mensilità, a un soggetto in possesso di specifici requisiti, da restituire a partire dalla maturazione del diritto alla pensione di vecchiaia con rate di ammortamento mensili per una durata di venti anni.

Possono accedere all'APE i soggetti in possesso dei seguenti requisiti: iscrizione all'Assicurazione generale obbligatoria (AGO), alle forme sostitutive ed esclusive della medesima e alla gestione separata; età anagrafica minima di 63 anni; maturazione del diritto alla pensione di vecchiaia entro 3 anni e 7 mesi; anzianità contributiva di 20 anni; pensione pari almeno a 1,4 volte il trattamento minimo (al netto della rata di ammortamento dell'APE); non essere già titolare di un trattamento pensionistico diretto.

L'entità minima e massima dell'Ape richiedibile sono demandate a un successivo D.P.C.M., mentre la durata minima è di 6 mesi.

È prevista l'istituzione di un Fondo di garanzia, a copertura dell'80% del finanziamento e degli interessi erogati, la cui gestione è affidata all'INPS sulla base di apposita convenzione. Gli interventi del Fondo sono assistiti dalla garanzia dello Stato quale garanzia di ultima istanza.

Con D.P.C.M. 150/2017 sono state definite le modalità di attuazione della disciplina dell'Ape volontaria.

Articolo 1, commi 124-133

(Censimenti permanenti ISTAT)

I commi da 124 a 133 disciplinano i censimenti permanenti da realizzare annualmente da parte dell'ISTAT, con le correlate risorse finanziarie, e individua i censimenti da effettuare dai prossimi anni. I censimenti saranno basati sull’utilizzo di fonti amministrative, oltre che sulle rilevazioni dirette periodiche, e saranno realizzati con le modalità definite dall’ISTAT con l’adozione dei Piani generali di censimento e di altri provvedimenti. Inoltre, l’ISTAT dovrà definire le modalità di restituzione ai comuni delle informazioni raccolte nell’ambito dei censimenti per la revisione delle anagrafi della popolazione residente. Si stabilisce, infine, che la popolazione legale sia determinata con DPR sulla base dei risultati dei censimento permanente della popolazione secondo la cadenza temporale indicata nel Piano generale.

Il censimento permanente della popolazione e delle abitazioni è stato introdotto dall'articolo 3 del decreto-legge 179/2012 che ha segnato il passaggio dal censimento decennale al censimento permanente, tale cioè da produrre dati con cadenza annuale.

Negli ultimi anni l'ISTAT ha condotto una sperimentazione in più riprese secondo le indicazioni contenute nel Programma Statistico Nazionale 2014-2016, aggiornamento 2016, prorogato dal decreto legge n. 244 del 2016, nonché nel Programma Statistico Nazionale 2017-2019.

Il comma 124 stabilisce i censimenti permanenti da realizzare nei prossimi anni:

§ censimento della popolazione e delle abitazioni (dal 2018);

§ censimento delle imprese, delle istituzioni non-profit e delle istituzioni pubbliche (dal 2018);

§ censimento dell'agricoltura (dal 2021).

Per l'agricoltura, si prevede al contempo che venga ultimato il 7° censimento generale, riferito al 2020 (facendo seguito al 6° censimento generale 2010).

Il censimento permanente è basato sulla integrazione di due fonti: le fonti amministrative e altre basi di dati utili ai fini censuari, e le rilevazioni periodiche.

Per consentire all'ISTAT di acquisire i dati già disponibili utili a fini censuari, i commi 125 e 126 pongono uno specifico obbligo di messa a disposizione dei dati, in capo ad alcuni enti titolari di banche dati (obbligo vigente per le rilevazioni previste dal Programma statistico nazionale, ai sensi dell'articolo 7 del decreto legislativo 322/1989 recante norme sul Sistema statistico nazionale e sulla riorganizzazione dell'ISTAT).

La disponibilità dei dati deve essere assicurata (secondo tempi e modi stabiliti nei Piani generali di censimento) da:

§ archivio sui lavoratori e pensionati dell'INPS;

§ archivio delle comunicazioni obbligatorie del Ministero del lavoro e delle politiche sociali;

§ anagrafe nazionale degli studenti e anagrafe nazionale degli studenti e dei laureati, del Ministero dell'istruzione università e ricerca scientifica;

§ archivio sui flussi migratori, del Ministero dell'interno;

§ sistema informativo integrato di Acquirente unico S.p.A. sui consumi di energia e gas;

§ archivi amministrativi sulle aziende agricole e dati geografici, dell'Agenzia per le erogazioni in agricoltura (AGEA);

§ anagrafe tributaria, archivi dei modelli fiscali, catasto edilizio e catasto dei terreni e immobili (comprensivi della componente geografica), archivi sui contratti di locazione e compravendita dei terreni e immobili, dell'Agenzia delle entrate.

Il comma 127 dispone la proroga dell'efficacia del Programma statistico nazionale triennale (art. 13, D.Lgs. 322/1989) e degli atti collegati (in particolare di aggiornamento annuale) - fino all'adozione dei nuovi atti corrispondenti, qualora questi ultimi intervengano successivamente al 31 dicembre di ciascun anno di riferimento.

Il comma 128 individua gli strumenti che l’ISTAT utilizza per l’effettuazione dei censimenti: ossia i Piani generali di censimento, circolari e istruzioni tecniche, e le specifiche intese con le province autonome di Trento e Bolzano. Tali strumenti saranno utilizzati altresì per:

§ definire l’indirizzo e il coordinamento delle attività statistiche degli enti ed uffici facenti parte del Sistema statistico nazionale;

§ individuare le modalità di utilizzo dei dati forniti dagli archivi amministrativi e dalle altre fonti;

§ indicare i soggetti tenuti a fornire i dati richiesti; le misure di protezione dei dati personali; la tutela del segreto statistico (secondo le disposizioni recate dall'articolo 9 del D.Lgs. 322/1989); le modalità di diffusione dei dati in forma disaggregata; la comunicazione dei dati elementari (privi di identificativi) ai soggetti coinvolti nelle operazioni censuarie (anche se non appartenenti al Sistema statistico nazionale).

Per quanto riguarda il censimento permanente della popolazione e delle abitazioni (comma 129) l'ISTAT definisce, d'intesa con il Ministero dell'interno, le modalità di restituzione ai comuni delle informazioni raccolte, ai fini della revisione (della quale l'ISTAT determina altresì le modalità tecniche e la periodicità) delle anagrafi della popolazione residente.

Qualora non sia stato adottato il correlativo Piano generale di censimento, l'ISTAT assume, attraverso l’adozione di circolari e istruzioni, le iniziative necessarie e urgenti per l'aggiornamento delle basi territoriali e dell'ordinamento ecografico, ossia degli strumenti “geografici” per la realizzazione delle toponomastica stradale, alla base dei censimenti (comma 130).

Il Piano generale per il censimento permanente della popolazione e delle abitazioni indica altresì gli enti e gli organismi pubblici che possano procedere all'eventuale utilizzo di risorse esterne (nei limiti delle risorse finanziarie proprie e del contributo onnicomprensivo e forfettario erogato dall'ISTAT), onde far fronte alle esigenze censuarie (comma 131).

Sulla base dei risultati del censimento permanente della popolazione e delle abitazioni - secondo la metodologia e la cadenza temporale indicate nel Piano generale di censimento -, è determinata la popolazione legale adottata con un decreto del Presidente della Repubblica (comma 132).

Il comma 133 reca l'autorizzazione di spesa per i censimenti sopra ricordati, nel modo che segue:

§ 5.000.000 euro per l'anno 2018;

§ 46.881.600 per ciascuno degli anni 2019 e 2020;

§ 51.881.600 per l'anno 2021;

§ 26.881.600 annui a decorrere dall'anno 2022.

Alla restante spesa (di euro 74.707.968 per il 2018; 35.742.291 per il 2019; 20.768.941 per il 2020) si provvede mediante utilizzo delle risorse derivanti dal processo di riaccertamento straordinario dei residui passivi da parte dell'ISTAT, delle risorse vincolate agli obblighi comunitari disponibili, nonché a valere sugli stanziamenti già autorizzati da:

§ l’articolo 50 del decreto-legge 78/2010 che ha autorizzato la spesa di 200 milioni di euro per l'anno 2011, di 277 milioni per l'anno 2012 e di 150 milioni per l'anno 2013 per il 15° Censimento generale della popolazione e delle abitazioni e per il 9° censimento generale dell'industria e dei servizi ed per il censimento delle istituzioni non-profit;

§ l’articolo 17 del decreto-legge 135/2009, che autorizza la spesa di euro 128.580.000 per l'anno 2010 in favore dell'ISTAT per l'esecuzione del 6° Censimento generale dell'agricoltura.

Nella relazione tecnica del maxiemendamento presentato dal Governo al Senato, si evidenzia il risparmio di spesa, in termini di stanziamenti, che i censimenti permanenti determinano rispetto ai censimenti generali decennali, i quali, nell’ultima tornata, sono stati finanziati complessivamente per 755,5 milioni di euro.

Articolo 1, comma 291

(Distretti del cibo)

Il comma 291 è volto a conseguire le finalità di promozione dello sviluppo territoriale, della coesione e dell'inclusione sociale, di favorire l'integrazione di attività caratterizzate da prossimità territoriale, di garantire la sicurezza alimentare, di diminuire l'impatto ambientale delle produzioni, di ridurre lo spreco alimentare e di salvaguardare il territorio e il paesaggio rurale attraverso le attività agricole e agroalimentari. A tale scopo vengono istituiti i distretti del cibo, riformando la previsione di cui all'articolo 13 del decreto legislativo 18 maggio 2001, n. 228 (cd. "legge orientamento").

La norma del comma 291 nasce dall'esigenza di rafforzare il sostegno alle forme organizzative locali e, per questo motivo, sostituisce la disciplina vigente dei distretti rurali e agroalimentari di qualità, di cui all'articolo 13 del decreto legislativo 18 maggio 2001, n. 228, istituendo invece i "distretti del cibo". Essi assorbono i distretti già istituiti dalla disciplina previgente e, per i nuovi, devono soddisfare ulteriori requisiti; il fine, enunciato nel capoverso 1 della disposizione novellata, è di promuovere lo sviluppo territoriale, la coesione e l’inclusione sociale, favorire l’integrazione di attività caratterizzate da prossimità territoriale, garantire la sicurezza alimentare, diminuire l’impatto ambientale delle produzioni, ridurre lo spreco alimentare e salvaguardare il territorio e il paesaggio rurale attraverso le attività agricole e agroalimentari.

Nell'avvicinare la produzione dei prodotti al consumo - con riduzione dei tempi di trasporto delle merci e con benefici di integrazione della filiera alimentare - il decreto n. 228/2001 già oggi riconosce, nella prossimità territoriale, un interesse pubblico rilevante, da conseguire mediante il "distretto rurale" e il "distretto agroalimentare di qualità", che le Regioni devono applicare nel programmare le loro politiche di sviluppo; in tale ambito, si individuano forme innovative di collaborazione dell'azienda agricola con le pubbliche amministrazioni[8] al fine di salvaguardare e valorizzare il territorio, promuovendo i processi di tracciabilità finalizzati alla tutela della sicurezza alimentare.

Il decreto incentiva anche le iniziative collettive delle aziende agricole che si prefiggono lo scopo di promuovere la vendita diretta di prodotti di fattoria, di soddisfare le esigenze dei consumatori in ordine all’acquisto di prodotti agricoli che abbiano un diretto legame con il territorio di produzione, di far conoscere la cultura rurale e di promuovere azioni di informazione per i consumatori sulle caratteristiche dei prodotti agricoli posti in vendita. Ne deriva la possibilità di individuare la tracciabilità del prodotto a garanzia della sua provenienza dal territorio, favorendo la vendita dei prodotti con un riferimento alla stagionalità, la tipicità e le qualità organolettiche, il mantenimento della biodiversità, la sostenibilità e salubrità del processo produttivo. Attraverso l’eliminazione dei vari intermediari, si consegue anche il contenimento del prezzo di vendita al dettaglio con la garanzia di un giusto guadagno per il produttore ed un risparmio per il consumatore; oltre a garantire l’acquisto di merce fresca e di stagione, si favorisce la conoscenza della cultura rurale e delle piccole produzioni tipiche del territorio.

Con il capoverso 2 vengono definite le fattispecie dei distretti del cibo. Sono compresi:

a) i distretti rurali quali sistemi produttivi locali, di cui all'articolo 36, comma 1, della legge 5 ottobre 1991, n. 317, caratterizzati da un'identità storica e territoriale omogenea derivante dall'integrazione fra attività agricole e altre attività locali, nonché dalla produzione di beni o servizi di particolare specificità, coerenti con le tradizioni e le vocazioni naturali e territoriali, già vigenti alla data di entrata in vigore della nuova disciplina;

b) i distretti agroalimentari di qualità quali i sistemi produttivi locali, anche a carattere interregionale, caratterizzati da significativa presenza economica e da interrelazione e interdipendenza produttiva delle imprese agricole e agroalimentari, nonché da una o più produzioni certificate e tutelate ai sensi della vigente normativa comunitaria o nazionale, oppure da produzioni tradizionali o tipiche già riconosciute;

c) i sistemi produttivi locali caratterizzati da un'elevata concentrazione di PMI agricole o agroalimentari, secondo il citato articolo 36 comma 1;

d) i sistemi produttivi locali anche a carattere interregionale, purché caratterizzati da interrelazione ed interdipendenza produttiva delle imprese agricole ed agroalimentari, nonché da almeno una produzione certificata tutelata dalla normativa europea, nazionale e regionale;