| Camera dei deputati - XVII Legislatura - Dossier di documentazione

(Versione per stampa)

| |||||

|---|---|---|---|---|---|

| Autore: | Servizio Studi - Dipartimento bilancio | ||||

| Altri Autori: | Ufficio Rapporti con l'Unione Europea | ||||

| Titolo: | Documento di economia e finanza 2014 | ||||

| Riferimenti: |

| ||||

| Serie: | Documentazione e ricerche Numero: 114 | ||||

| Data: | 13/04/2014 | ||||

| Descrittori: |

| ||||

| Organi della Camera: |

V-Bilancio, Tesoro e programmazione

VI-Finanze | ||||

Documento di economia e finanza 2014

13 aprile 2014

|

Indice |

| 1. Finalità e struttura del Documento di Economia e Finanza|2. Il quadro macroeconomico|3. Il quadro di finanza pubblica|4. Il Programma nazionale di Riforma| |

1. Finalità e struttura del Documento di Economia e FinanzaIl Documento di economia e finanza (DEF) costituisce il principale documento di programmazione della politica economica e di bilancio, che traccia, in una prospettiva di medio-lungo termine, gli impegni, sul piano del consolidamento delle finanze pubbliche, e gli indirizzi, sul versante delle diverse politiche pubbliche, adottati dall'Italia per il rispetto del Patto di Stabilità e Crescita europeo e il conseguimento degli obiettivi di crescita intelligente, sostenibile e solidale definiti nella Strategia Europa 2020. Il DEF enuncia, pertanto, le modalità e la tempistica attraverso le quali l'Italia intende conseguire il risanamento strutturale dei conti pubblici e perseguire gli obiettivi in materia di occupazione, innovazione, istruzione, integrazione sociale, energia e sostenibilità ambientale definiti nell'ambito dell'Unione europea. Il documento, che s'inquadra al centro del Semestre europeo e DEFprocesso di coordinamento ex ante delle politiche economiche degli Stati membri dell'UE - il Semestre europeo – è presentato alle Camere, per le conseguenti deliberazioni parlamentari, entro il 10 aprile di ciascun anno, al fine di consentire alle Camere di esprimersi sugli obiettivi programmatici di politica economica in tempo utile per l'invio al Consiglio dell'Unione europea e alla Commissione europea, entro il successivo 30 aprile, del Programma di Stabilità e del Programma Nazionale di Riforma (PNR).

Quanto alla struttura, il DEF si compone di tre sezioni e di una seriedi allegati. In particolare, la prima sezione espone lo schema del Programma di Stabilità, che dovrà contenere tutti gli Struttura del DEFelementi e le informazioni richiesti dai regolamenti dell'Unione europea e, in particolare, dal nuovo Codice di condotta sull'attuazione del Patto di stabilità e crescita, con specifico riferimento agli obiettivi di politica economica da conseguire per accelerare la riduzione del debito pubblico. Nella seconda sezione sono indicate le regole generali sull'evoluzione della spesa delle amministrazioni pubbliche, in linea con l'esigenza, evidenziata in sede europea, di individuare forme efficaci di controllo dell'andamento della spesa pubblica. La terza sezione reca, infine, lo schema del Programma Nazionale di riforma (PNR) che, in coerenza con il Programma di Stabilità, definisce gli interventi da adottare per il raggiungimento degli obiettivi nazionali di crescita, produttività, occupazione e sostenibilità delineati dalla nuova Strategia "Europa 2020". In tale ambito sono indicati:

In allegato al DEF sono indicati gli eventuali disegni di legge collegati alla manovra di finanza pubblica, da presentarsi alle Camere entro il mese di gennaio. Inoltre, in base alla legge di contabilità nazionale, in allegato al DEF devono essere riportate una serie d'informazioni supplementari:

|

2. Il quadro macroeconomico |

2.1 La congiuntura internazionaleIl DEF, nella prima sezione relativa al Programma di Stabilità, evidenza come nel 2013 il ritmo di crescita dell'economia mondiale abbia registrato un leggero rallentamento rispetto al 2012, attestandosi, secondo i dati forniti dal Fondo monetario Internazionale (nel Word Economic Outlook, di aprile 2014), ad un tasso del 3,0 per cento, come evidenziato nella tabella che segue.

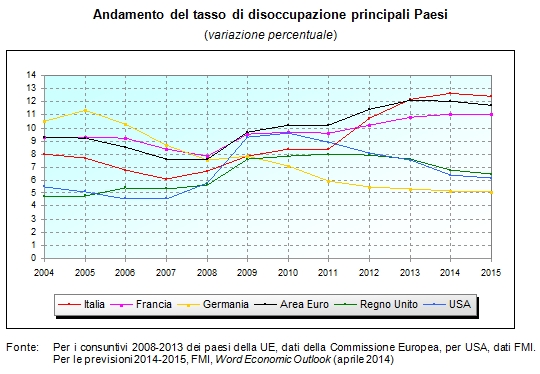

In particolare, il DEF osserva che laCrescita nel 2013 crescita globale nel 2013 è risalita soprattutto nella seconda metà dell’anno: le economie avanzate hanno inciso per gran parte della ripresa, mentre l’andamento della crescita, comunque sempre sostenuta nei mercati emergenti, risulta rallentata rispetto ai ritmi di qualche anno fa. Tra le economie avanzate, un importante impulso è venuto dai paesi extra UE, in particolare dagli Stati Uniti, la cui economia è cresciuta su base annua più del previsto, dell’1,9 per cento con un’ulteriore contrazione del tasso di disoccupazione (al 7,4 per cento). Anche in Giappone il PIL è cresciuto nel 2013 dell’1,5 percento, sebbene – si afferma nel DEF - non si sia ancora certi, nonostante il piano governativo e gli indirizzi assunti dalla Banca giapponese, dell’uscita del paese dalla fase deflazionistica. La Cina è cresciuta nel 2013 del 7,7 per cento e l’India del 4,4 per cento. I paesi emergenti continuano, dunque, nel complesso ad avere tassi di crescita superiori a quelli dei paesi avanzati, ma significativamente inferiori a quelli di qualche anno fa. Le prospettive di crescita dell’economia mondiale per il 2014 si inseriscono in uno scenario di ripresa in cui un maggiore contributo proviene, come detto, dalle economie sviluppate, rafforzate della domanda interna, e in un contesto di ridotte tensioni sui mercati finanziari. Secondo le previsioni elaborate dal Fondo Monetario Internazionale nell’Economic Outlook di aprile, si prospetta una crescita dell’economia globale nel 2014 del 3,6 per cento ed un’espansione del commercio mondiale del 4,3 per cento. In particolare, negli Stati Uniti è prevista una crescita del 2,8 per cento e il Giappone dovrebbe crescere dell’1,4 per cento. Per quanto riguarda l’Area dell’euro, il DEF 2014Stime di crescita 2014 nell'area Euro evidenzia come l’evoluzione positiva dell’economia nella seconda parte dell’anno non sia stata sufficiente ad impedire una contrazione del PIL nel 2013, pari - secondo quanto indicato dalla Commissione europea a febbraio 2014(nel Winter Economic Forecast) - allo 0,4 per cento e un incremento del tasso di disoccupazione all’12,1 per cento. Il Governo osserva che le cause di tale andamento del PIL nell’Area euro vanno riscontrate nella debolezza della domanda interna, che ha risentito delle politiche fiscali restrittive, e nella difficoltà di aumentare l’offerta di credito alle imprese nonostante la politica monetaria espansiva adottata dalla BCE, difficoltà questa che ha reso più difficile la ripresa economica e il rapido riassorbimento del livello di disoccupazione. Ne è conseguito un aumento della disoccupazione di lungo periodo. Inoltre, poiché il livello di indebitamento nell’Area resta elevato, ciò potrebbe richiedere l’adozione di ulteriori politiche fiscali restrittive, con possibili conseguenze sulla crescita appena avviata. Inoltre, i rischi di un processo deflazionistico, dovuto ad un livello di inflazione sensibilmente inferiore al 2,0 per cento, possono incidere negativamente sulle decisioni d’investimento. Sul punto l’OCSE, nell’Interim economic assesment di marzo 2014 evidenzia, avendo riguardo agli ultimi dati congiunturali, che nell’Area dell'euro, dove la ripresa non si è ancora stabilizzata e l'inflazione rimane sotto il target, gli stimoli di politica monetaria dovrebbero essere mantenuti o addirittura aumentati. In tali aree è inoltre necessario che continui l’azione di consolidamento fiscale, sebbene, visti i progressi già compiuti in molti paesi, l’OCSE prospetti che il ritmo del risanamento potrebbe essere portato avanti più lentamente rispetto al passato, in modo tale da evitare un eccessivo freno alla crescita.

Per il 2014, il DEF, in linea con quanto prospettato dalla Commissione europea, stima un incremento del PIL nell’Area dell’euro dell’1,2 per cento ed una lieve riduzione del tasso di disoccupazione, al 12 per cento. Nel Bollettino di marzo 2014, la Banca Centrale Europea afferma che gli andamenti degli indicatori del clima di fiducia basati sulle indagini congiunturali fino a febbraio sono coerenti con il protrarsi di una crescita moderata anche nel primo trimestre di quest’anno. In prospettiva, ci si attende che la ripresa in atto nell’Area euro prosegua, sebbene a un ritmo contenuto. In particolare, si dovrebbe concretizzare un ulteriore miglioramento della domanda interna, sostenuto dall’orientamento accomodante della politica monetaria, da condizioni di finanziamento più favorevoli e dai progressi conseguiti nel risanamento dei conti pubblici e nelle riforme strutturali. L’attività economica dovrebbe altresì trarre vantaggio da un graduale rafforzamento della domanda esterna per le esportazioni dell’area. |

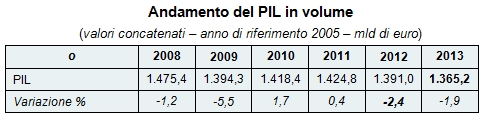

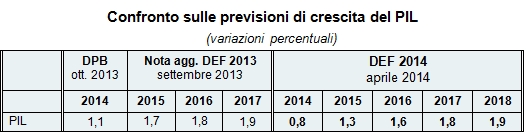

2.2 Lo scenario macroeconomico nazionaleIl DEF espone l’analisi del quadro macroeconomico italiano relativo all’anno 2013 e le previsioni per l’anno in corso e per il periodo 2015-2018, che riflettono i primi segnali di graduale ripresa dell’economia, nonostante gli elementi d’incertezza che ancora caratterizzano le prospettive di crescita globali. Con riferimento all’anno 2013, il DEF evidenzia come la recessione, manifestatasi nuovamente nella seconda metà del 2011 - dopo i moderati segnali di ripresa di inizio anno – si sia interrotta, in Italia, nell’ultimo trimestre del 2013, in cui il PIL ha manifestato una inversione di tendenza, dopo nove trimestri consecutivi di contrazione.Contrazione del PIL nel 2013 Nel complesso, nel 2013 il PIL ha registrato una contrazione dell’1,9 per cento, a fronte della contrazione del 2,4 per cento registrata nel 2012. La contrazione del prodotto nel 2013 è risultata sostanzialmente in linea con le previsioni formulate all’interno del Documento Programmatico di Bilancio (-1,8 per cento), presentato per la prima volta ad ottobre 2013, con il quale sono state aggiornate le previsioni macroeconomiche e di finanza pubblica contenute nella Nota di aggiornamento del DEF, presentata a settembre 2012. Nonostante il risultato negativo, il DEF sottolinea che la fase recessiva, che ha interessato l’economia italiana a partire dalla seconda metà del 2011, si è allentata nella fase finale dell’anno. Nel quarto trimestre del 2013 si è, infatti, registrata una inversione di tendenza dell’andamento dell’economia italiana, con una variazione positiva del PIL dello 0,1 per cento sul trimestre precedente. Dal 2007, salvo un breve intermezzo, la recessione ha comportato, nel complesso una diminuzione del prodotto interno lordo italiano di 9 punti percentuali rispetto ai livelli raggiunti prima della crisi. In volume, il PIL nel 2013 si mantiene ancora al di sotto del livello registrato nel 2009. Sul risultato negativo del 2013 ha inciso, in maniera rilevante, il debole andamento della domanda interna, il cui contributo negativo alla variazione del PIL è stato particolarmente ampio, pari a -2,6 punti percentuali. Un apporto positivo è, invece, disceso dalla domanda estera, seppure in misura più contenuta rispetto al 2012. 2.2.1 Le prospettive dell'economia italianaIl DEF 2014 sottolinea come l’economia italiana sia entrata in una fase di ripresa, contrassegnata in prospettiva da dinamiche abbastanza favorevoli del commercio estero e da una graduale stabilizzazione della domanda interna. Il documento sottolinea come le prospettive di recupero dell’economia italiana dipendano, sostanzialmente, dall’evoluzione dello scenario economico mondiale, che si prospetta in graduale ripresa. La progressiva ripresa della domanda internazionale nella seconda metà del 2013, dovrebbe, secondo il DEF, riflettersi positivamente sulla crescita delle esportazioni italiane. Al contempo, il Governo prefigura un graduale superamento dei fattori negativi che hanno condizionato finora l’andamento della domanda interna. Gli indicatori congiunturali più recenti evidenziano, secondo il DEF, la prosecuzione della fase ciclica moderatamente espansiva emersa alla fine del 2013, prospettando un moderato aumento del PIL nel primo trimestre 2014 ed una ripresa più sostenuta nei trimestri successivi. In particolare, il Governo evidenzia come nei primi mesi dell’anno sia proseguito l’aumento della fiducia delle imprese manifatturiere e come segnali positivi provengono dal settore dei servizi. Anche la produzione industriale sarebbe attesa in crescita nel primo trimestre. Considerando Crescita del PIL nel 2014peraltro l’effetto di trascinamento lievemente negativo del risultato dell’anno scorso, pari a -0,1 per cento, le stime di crescita del PIL per il 2014 sono fissate allo 0,8 per cento, al ribasso rispetto alla crescita dell’1,1 per cento prevista ad ottobre 2013 nel Documento programmatico di bilancio (DPB). La nuova stima di crescita per l’anno 2014 si allinea, di fatto, alle considerazioni espresse dalla Commissione europea nel parere reso sul Documento programmatico di bilancio, in cui la Commissione riteneva la previsione di crescita dell’1,1 per cento piuttosto ottimistica, evidenziando i rischi al ribasso derivanti da fattori esogeni (quale la più modesta espansione dei mercati d’esportazione e maggiore apprezzamento del tasso di cambio) nonché dalla persistente stretta creditizia. Secondo quanto illustrato nel DEF, infatti, la revisione al ribasso della crescita è attribuibile, nel breve periodo, proprio al persistere della restrizione nella concessione del credito al settore privato. Nel medio termine, tuttavia, vanno considerati anche alcuni ritardi di attuazione che non consentono ancora alle riforme intraprese di incidere in termini di crescita economica. Per gli anni successivi, il DEF prevede una crescita del PIL nel 2015, pari all’1,3 per cento, e pari in media dell’1,7 per cento nel triennio successivo.

Si rilevi, infine, che le previsioni di crescita indicate nel DEF per il periodo 2014-2018 non considerano gli effetti positivi attesi, sulle principali variabili del quadro macroeconomico (nonché sui saldi di bilancio), dalle riforme programmate dal Governo, volte a rafforzare la sostenibilità finanziaria dei conti pubblici anche attraverso un aumento della crescita potenziale. Sul Impatto sulla crescita delle riforme programmatepunto, nel paragrafo su “Riforme strutturali e avvicinamento graduale all’MTO” contenuto nella Sezione I del DEF, il Governo rimarca l’impatto macroeconomico delle misure programmatiche 2014, prevedendo un aumento del PIL di 2,2 punti percentuali nel 2018, in termini cumulati. Il Governo precisa che la metodologia di proiezione del prodotto potenziale utilizzata per la costruzione della tabella che segue è in linea con quella correntemente discussa a livello europeo dal Comitato di Politica economica del Consiglio europeo e dall’Output Gap Working Group.

Le misure indicate nella tavella ricevono peraltro più ampia trattazione nella Sez. III del DEF 2014, dedicata appunto al Programma Nazionale di Riforma. In quella sede, sono peraltro valutati - rileva il Governo - l’impatto di altre misure strutturali, quali ad esempio quelle volte a superare le problematiche derivanti dai ritardi dei pagamenti della P.A., che qui invece, sulla base della metodologia europea, non è considerato (cfr. ultra, cap. 4.2.3).

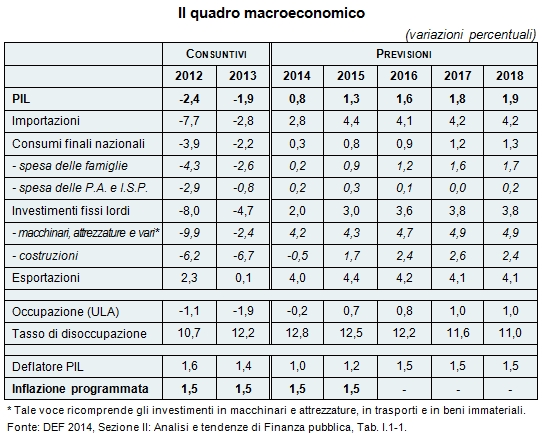

2.2.2. Componenti del quadro macroeconomico italianoLa tabella che segue riporta le previsioni per gli anni 2014-2018 dei principali indicatori del quadro macroeconomico complessivo esposto nel DEF 2014, posti a raffronto con i dati di consuntivo degli ultimi due anni.

Come si evince dalla tabella, tutti i principali indicatori macroeconomici manifestano nell’anno 2014 un valore positivo rispetto al 2013, salvo l’andamento negativo indicato per gli investimenti nel settore delle costruzioni (-0,5 per cento). Tutte le principali Crescita delle componenti della domandacomponenti della domanda interna dovrebbero iniziare a manifestare un contributo positivo alla crescita del PIL, già a partire dall’anno in corso.

In particolare, l’andamento dei consumi privati torna positivo nel 2014 (+0,3 per cento), evidenziando una progressiva crescita negli anni successivi. In tale ambito, i consumi delle famiglie manifestano un recupero di quasi 3 punti percentuali nel 2014, anno in cui tornano a crescere dello 0,2 per cento, ed una crescita via via sempre più sostenuta, fino all’1,7 per cento di fine periodo.

Anche gli investimenti fissi lordi sono previsti in sensibile aumento, dopo gli andamenti fortemente negativi degli ultimi anni (-8,0 per cento nel 2012 e -4,7 per cento nel 2013), evidenziando nell’anno in corso una crescita del 2,0 percento rispetto al 2013, che prosegue a ritmi sostenuti anche nel periodo successivo. In particolare nel DEF si evidenzia l’andamento particolarmente positivo degli investimenti in macchinari, sostenuto dalle favorevoli prospettive della domanda e dalla maggiore immissione di liquidità nel sistema economico proveniente dal pagamento dei debiti commerciali della PA.. già programmati.

Mantiene una dinamica ancora negativa nel 2014 il settore delle costruzioni, per il quale si prevede ancora un calo dello 0,5 per cento. Anche tale settore, tuttavia, è previsto in ripresa a partire dal 2015, e destinato a stabilizzarsi su valori positivi pari in media al 2,5 per cento nel triennio 2016-2018.

Per quanto concerne le esportazioni – che hanno costituito l’unico apporto positivo alla crescita del PIL negli ultimi due anni – continuerebbero a manifestare un andamento positivo anche nell’anno in corso, raggiungerebbero una crescita del 4 per cento nel 2014 e mantenendosi al di sopra di tale livello per tutto il periodo successivo.

Anche le importazioni, secondo le previsioni del DEF, torneranno ad evidenziare un andamento positivo per tutto il periodo, trainate dalla ripresa della domanda interna.

Per quanto concerne il mercato del lavoro, il DEF stima per l’anno 2014 una ulteriore contrazione dell’occupazione, in termini di ULA, dello 0,2 per cento, rispetto all’anno 2013 anno in cui l’occupazione si è ridotta dell’1,9 per cento. La stima per il 2014 fornita nel DEF è dunque più pessimistica di quella prospettata nel Documento programmatico di bilancio presentato ad Ottobre scorso, in cui si rappresentava per l’anno in corso una variazione nulla. Una Occupazione in ripresa dal 2015ripresa dell’occupazione è attesa realizzarsi, secondo le nuove previsioni, soltanto a partire dal 2015, anno in cui l’occupazione segnerebbe una inversione di tendenza, con una evoluzione positiva (+0,7 per cento), fino a crescere dell’1,0 per cento nel 2016 ed anche nel 2017. Il tasso di disoccupazione crescerebbe più di quanto registrato nel 2013 (12,2 per cento) attestandosi all’12,8 per cento nel 2014 – rispetto al 12,4 percento prospettato dal Governo a settembre nella Nota di aggiornamento al DEF- per poi progressivamente cominciare a scendere in modo più deciso solo nella parte finale dell’orizzonte di previsione, quando esso si dovrebbe portare all’11 per cento.

|

2.3 Confronti internazionaliNel rapporto del Fondo Monetario Internazionale (Word economic outlook – aprile 2014), le previsioni per l’economia dell’Area dell’euro risultano riviste lievemente al rialzo. In tale ambito, con riferimento all’Area dell’euro, le revisioni rispetto alle precedenti stime hanno riguardato la Germania, stimata crescere intorno all’1,7 percento nel 2014 (rispetto al 1,6 stimato a gennaio), e la Francia, per la quale si prevede una crescita dell’1,0 percento nel 2014 (rispetto al precedente 0,9). Le previsioni dell’FMI per l’Italia sono invece rimaste invariate rispetto al precedente Rapporto, stimandosi per il 2014 una crescita per il nostro Paese dello 0,6 percento, in simmetria con quanto prospettato dalla stessa Commissione Europea nel Winter Forecast di febbraio 2014. Il ritmo sarebbe dunque più modesto di quanto indicato dal Governo nel DEF, pari allo +0,8 per cento. Nel complesso, nell’Area euro l’FMI prevede una crescita del prodotto nel 2014 pari allo 1,2 per cento, e anche tale stima corrisponde a quella elaborata dalla Commissione europea.

|

3. Il quadro di finanza pubblica |

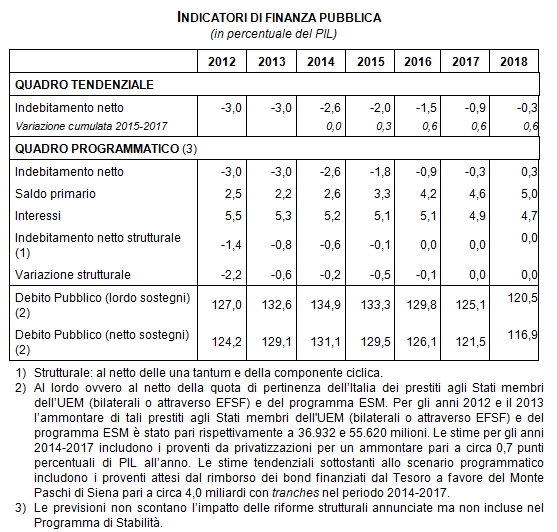

3.1 I risultati del 2013I dati di finanza pubblica riportati nel DEF 2014 relativi al consuntivo 2013 espongono una conferma delDeficit è in linea con le previsioni risultato dell'indebitamento netto conseguito nell’anno precedente, pari al 3 per cento del Pil, in linea con l’obiettivo programmatico esposto nelle stime contenute nella Nota di aggiornamento del DEF 2013 dello scorso settembre (poi confermate dalla Nota tecnico-illustrativa – NTI – alla legge di stabilità 2014), come espone la tabella che segue:

L’attestarsi del dato di indebitamento sugli stessi valori percentuali (ma anche nominali, in quanto i rispettivi importi differiscono di soli 35 milioni) del 2012 deriva da una eguale evoluzione delle entrate e delle spese finali, entrambe aumentate rispetto all’anno precedente dello 0,1% in quota Pil. Pur in lieve diminuzione, di 0,3 punti percentuali di Pil, rispetto al risultato dell’anno precedente, rimane comunque consistente l’avanzo primario, che si attesta al 2,2 per cento del Pil, vale a dire a circa 34,7 miliardi di euro. Tale dinamica deriva da un andamento della spesa primaria che è risultata in crescita in quota Pil dello 0,4 per cento (passando dal 45,6 al 46,0), in presenza di un andamento delle entrate finali rimasto invece sostanzialmente stabile, in quanto, come prima detto, aumentato di soli 0,1 punti percentuali di Pil. Il suddetto andamento della spesa si è riflesso, pur se parzialmente contrastato da una diminuzione della spesa per interessi, anche sul saldo di parte corrente che, anche a causa di una lieve diminuzione delle entrate correnti (dello 0,7 % rispetto al 2012, passando dal 47,7 al 47,6 del Pil) espone un peggioramento di 0,6 punti percentuali in quota Pil, ove passa da un -0,3 ad un -0,9 per cento. La crescita della spesa primaria è riconducibile prevalentemente alla spesa per prestazioni sociali, cheAndamenti della spesa e delle entrate registra rispetto al 2012 un incremento di 0,6 punti in quota Pil, a sua volta derivante in gran parte dalla spesa pensionistica, in crescita del 2,3% (che si traduce in un aumento di 0,4 punti percentuali di Pil), che, sommato a quello già registratosi nell’anno precedente, evidenzia come tale categoria è cresciuta di quasi un punto di Pil (+0,9) nel biennio 2012-2013. A fronte dell’incremento della spesa primaria si riscontra invece, come già detto, una diminuzione di quella per interessi (5,1%, vale a dire 0,2 punti in quota Pil), nonché, ed in misura consistente, della spesa in conto capitale, che cala del 12,8% rispetto all’anno precedente, riflettendosi in -0,4 punti di Pil. Per le entrate la diminuzione per 0,2 punti di Pil di quelle tributarie deriva principalmente da un minor gettito da imposte indirette che, dato l’insoddisfacente andamento dell’economia, hanno risentito della sfavorevole evoluzione dei consumi. Come evidenzia la tabella, inoltre, mentre sul lato delle spese il dato previsionale contenuto nella Nota tecnico-illustrativa sulle spese si discosta marginalmente dai risultati definitivi, sul versante delle entrate i dati di consuntivo sono risultati inferiori alle attese, registrandosi uno scostamento di 0,5 punti di Pil ( -7.3 miliardi circa). |

3.2 Le previsioni 2014-2018Le previsioni per il quinquennio 2014-2018 sono costruite sulla base delle risultanze dell'anno 2013, di cui sopra si è detto, e del nuovo quadro macroeconomico riportato nel DEF, nonché tenendo conto degli effetti finanziari derivanti dai provvedimenti legislativi approvati al 31 marzo di quest’anno.

Rispetto alla Nota di aggiornamento 2013, DEF 2014 rivede in senso moderatamente peggiorativo il Stime per il 2014livello di indebitamento netto già previsto per il 2014 e per gli anni successivi, per i quali i livelli previsti nella Nota, pari al 2,3% nel 2014, all’1,8 % nel 2015, all’1,2% nel 2016 ed allo 0,7 nel 2017, vengono ora rispettivamente cifrati al 2,6, 2,0, 1,5 e 0,9 per cento, per una differenza cumulata di 1 punto di Pil . Per il 2018, annualità non contemplata nel precedente scenario previsivo, il livello in questione è stimato allo 0,3 per cento di Pil. Il meno favorevole livello del saldo in commento rispetto alle precedenti previsioni si riflette, benché marginalmente, come si illustra più avanti, sul percorso di raggiungimento del pareggio di bilancio in termini strutturali. Tanto precisato, può rilevarsi come il progressivo miglioramento dell’indebitamento netto nel quinquennio 2014-2018 si realizzi in gran parte sul controllo dell’andamento della spesa, posto che a fronte di una sostanziale stabilità delle entrate, che diminuiscono nell’intero periodo di 1 punto di Pil (che comunque, dato anche i valori crescenti stimati per il Pil, si riflette in una diminuzione di 0,7 punti di pressione fiscale, dal 44 al 43,3 per cento) le spese, dopo aver già registrato una diminuzione di 0,4 punti in quota Pil nel 2014 rispetto all’anno precedente, decrescono di 3,4 punti percentuali di Pil, dal 51 per cento del 2014 al 47,6 per cento del 2018. In tale direzione operano tutte le componenti della spesa, sia quella primaria, che, sempre in quota Pil, scende di 2,4 punti Evoluzione della spesa e delle entrate 2014-2018nel periodo, sia quella per interessi, (0,4 punti) che la spesa in conto capitale, che continua il suo trend di discesa risalente agli anni già precedenti, portandosi dal 2,8 per cento di Pil al 2,3%. Continuano inoltre le politiche di contenimento delle retribuzioni del pubblico impiego: l’incidenza delle spese di personale sul Pil è infatti prevista passare dal 10,3 % nel 2014 al 9,1% del 2018; analogamente, è previsto il proseguimento del percorso discendente della spesa per consumi intermedi da tempo in atto, che nel periodo in questione dall’8,2% del Pil sono previste diminuire al 7,8%. E’ prevista anche una inversione di tendenza nell’andamento della spesa per prestazioni sociali, la cui quota percentuale di Pil, in crescita di 0,2 punti nel 2014 rispetto all’anno precedente (attestandosi al 20,7 in quota Pil), dovrebbe poi iniziare un percorso di discesa fino al 20,1 % nel 2018. Con riguardo alle entrate, il quadro previsivo espone un incremento di 0,4 punti in quota Pil, rispetto al 2013, delle entrate tributarie nel biennio 2014 -2015, da ricondurre principalmente al miglioramento del quadro macroeconomico (atteso che il Pil è stimato crescere in tali anni di complessivi 2,1 punti percentuali), ma anche per effetto di provvedimenti legislativi che determinano effetti in tale direzione, quali ad esempio l’aumento dell’aliquota Iva dal 21 al 22 per cento disposto dal decreto-legge n.76/2013, ovvero il riordino della tassazione immobiliare prevista dalla legge di stabilità 2014: per il biennio in questione si registra infatti anche un incremento della pressione fiscale, che passa dal 43,8% del 2013 al 44%, ma che poi tende successivamente a scendere fino al 43,3 per cento, in coerenza con la diminuzione delle entrate in quota Pil negli anni dal 2015 al 2018. Analogo, ma più lieve andamento decrescente presentano i contributi sociali (dal 13,6% del 2014 al 13,4 nell’anno terminale), sia per la progressiva diminuzione dei premi Inail – tuttavia parzialmente contrastato dall’aumento delle aliquote contributive dei lavoratori parasubordinati derivante dal decreto-legge 201/2011 – sia per il proseguimento delle politiche retributive dei dipendenti pubblici, sopra segnalate. |

3.3 Il quadro programmaticoIl nuovo quadro programmatico presentato nel programma di stabilità 2014 si discosta da quello contenuto nel precedente programma del DEF 2013, con riguardo, in particolare agli andamenti del debito pubblico. Ciò, come precisato del resto nella Relazione al Parlamento contenuta nella parte III del programma recato dal DEF 2014 in commento, a causa del più intenso deterioramento della crescita economica che si è registrato nei primi trimestri del 2013 rispetto a quanto previsto, e che ha poi determinato una conseguente rideterminazione dei saldi-obiettivo di politica economica nell’ambito della Nota di aggiornamento al DEF 2013, rispetto alla quale le differenze rispetto al quadro programmatico in esame appaiono più contenute.

Come espone la tabella, il quadro programmatico prevede un valore del saldo di bilancio (indebitamento) in progressivo miglioramento, dal -3,0% registrato nel 2013 al -2,6% del 2014, per poi proseguire fino al 0,3% del 2018. Rilevano a tal fine, come ivi riportato, una crescita Nuovi obiettivi programmaticicontinua dell’avanzo primario, dal livello del 2,2 del Pil registrato nel 2013 al 5,0 per cento nel 2018 (rispetto ad un percorso dal 2,2 al 4,4% stimato nel quadro tendenziale, prima riportato) nonché una progressiva diminuzione della spesa per interessi, dal 5,3 cui si è attestata nel 2013 al 4,7 per cento nell’anno terminale. Si tratta di un percorso di risanamento e crescita più graduale di quello contenuto nella Nota di aggiornamento 2013, che si riflette necessariamente sull’andamento del saldo di indebitamento strutturale, che, partendo da un valore stimato pari al -0,8% del Pil nel 2013 si riduce ad un sostanziale pareggio Conseguimento del pareggio di bilancio nel 2016strutturale close to balance (-0,1 per cento) nel 2015, raggiungendo poi il pieno pareggio nel 2016: pareggio che, si rammenta, nella Nota suddetta era previsto per il 2015, ed anche in tal caso con uno slittamento del conseguimento dell’obiettivo rispetto all’anno 2013 previsto invece dal DEF dello stesso anno, per i medesimi motivi riconducibili al negativo andamento dell’economia indicati nel Documento in esame. La tabella peraltro evidenzia la temporaneità della deviazione dall’obiettivo di medio termine (pareggio di bilancio) in questione, atteso che la variazione strutturale dell’indebitamento prevista per il triennio 2014-2016, pari ad una riduzione rispettivamente dello 0,2, 0,5 e 0,1 per cento, determina una evoluzione positiva del livello del saldo strutturale in esame, che dal -0,6 del 2014 passa al -01 nel 2015 per poi raggiungere la posizione di pareggio nel 2016, mantenendola poi anche per gli anni successivi. Per quanto concerne l'indebitamento netto strutturale, si rammenta che sulla base delle regole vigenti nel sistema europeo dei conti pubblici, esso consiste nell'ammontare del saldo nominale depurato degli effetti della componente ciclica, vale a dire quelli derivanti dal ciclo economico: se negativa, tale componente migliora il saldo in termini strutturali; viceversa in caso di componente ciclica positiva. Indi, tale saldo va depurato delle misure una tantum, costituite dalle entrate e spese identificate come straordinarie: in caso di prevalenza delle entrate sulle spese si ha un peggioramento del saldo, viceversa in caso di prevalenza delle spese sulle entrate. Per la misurazione della componente ciclica occorre far riferimento all'output gap, che rappresenta la variabile di misura della distanza del Pil effettivo rispetto al Pil potenziale, rapportata a quest'ultimo (che rappresenta il livello teorico massimo di produzione che un paese può raggiungere senza causare tensioni inflazionistiche). La componente ciclica che fornisce una misura approssimata dell'impatto delle fluttuazione congiunturali sul bilancio viene definita come il prodotto tra l'output gap e l'elasticità del saldo di bilancio alla crescita economica.

Secondo i valori riportati nel DEF, la variabile dell'output gap si attesta al valore più elevato nel primo anno del periodo, risultando pari a -3,7 nel 2014, per tendere poi a chiudersi negli anni successivi, sino a raggiungere un valore positivo dello 0,8 per cento nel 2018.

Il posticipo dell’obiettivo del pareggio di bilancio si riflette tuttavia sulle regole di bilancio stabilite, in coerenza con i principi europei, dalla legge di attuazione del pareggio di bilancio n. 243 del 2012, in cui si prevede (articolo 6) l’eventualità di scostamenti temporanei del saldo strutturale dagli obiettivi programmatici in presenza di eventi eccezionali, tra i quali sono contemplati anche i periodi di grave recessione economica. In tali circostanze la norma in commento dispone che il Governo – qualora come nel Relazione alle Camere prevista dalla L. n. 243/2012caso in esame ritenga necessario discostarsi da tali obiettivi – sentita la Commissione europea, presenti alle Camere, per le conseguenti deliberazioni parlamentari, una Relazione ed una specifica richiesta di autorizzazione in cui sia indicata l’entità e la durata dello scostamento e definisca un piano di rientro verso l’obiettivo programmatico. La deliberazione con la quale ciascuna Camera autorizza lo scostamento ed approva il piano di rientro deve essere approvata a maggioranza assoluta dei propri componenti. Tale Relazione è contenuta nel capitolo III del Programma di Stabilità (Sezione prima del DEF). Sulla base dei dati indicati nel quadro programmatico emerge inoltre che per il 2014 – nonché per il 2018 - saldo tendenziale e saldo programmatico coincidono, mentre per il triennio 2015-2017 il valore programmatico risulta più elevato, dovendosi pertanto ricorrere per tale periodo – ed in particolare per i primi due anni dello Contenimento della spesastesso, al fine del raggiungimento del pareggio di bilancio in termini strutturali - a misure aggiuntive, al cui riguardo nel Documento si precisa come il Governo ipotizzi che le stesse perverranno esclusivamente dal lato della spesa. L’esigenza dl contenimento della dinamica della spesa deriva peraltro anche dalla necessità di mantenere tale aggregato linea con le regole definite per essa a livello europeo.

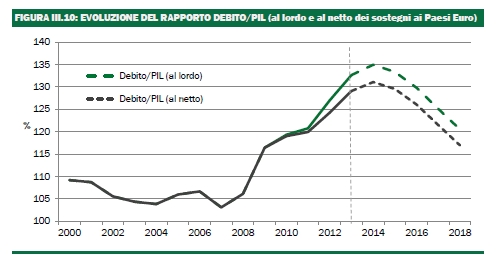

Con riguardo all'evoluzione del rapporto debito pubblico/PIL, il dato 2013 si è posizionato ad un livello lievemente inferiore, di 0,3 punti percentuali, rispetto alle previsioni contenute nella Nota di aggiornamento dello scorso settembre (132,9 per cento), attestandosi al 132,6 per cento, come evidenzia la tabella che segue.

Il profilo programmatico esposto dal DEF – non confrontabile con i dati relativi agli andamenti tendenziali della evoluzione del Nuovi obiettivi di debitorapporto debito/Pil, non riportati nel Documento in esame – espone che il rapporto medesimo, dopo aver raggiunto il livello del 132,6 nel 2013, è previsto crescere ulteriormente di 2,3 punti percentuali nell’anno in corso, fino al 134,9 per cento, valore che supera di 2,1 punti le stime della Nota di aggiornamento del settembre 2013: ciò, sia per una minor crescita del Pil, anche nominale (che passa dal 2,9 per cento all'1,7 per cento) rispetto a quanto precedentemente stimato, sia per il pagamento di ulteriori 13 miliardi di debiti commerciali da parte della P.A, che, precisa il Documento, si prevede di erogare nel 2014 rispetto a quanto ora previsto. La prevista crescita, va rammentato, risulta peraltro sensibilmente ridotta rispetto a quella verificatasi nel 2012 rispetto all’anno precedente, che è stata del 5,6 per cento. Negli anni successivi inizia un percorso di discesa che, operando una riduzione complessiva di 14,4 punti percentuali di tale rapporto, dovrebbe consentire allo stesso di attestarsi al 120,5 per cento (116,9 al netto dei sostegni europei) nel 2018.

La praticabilità di tale significativo percorso di riduzione del debito viene ricondotta nel DEF, a diversi ordini di motivi: l’impatto nel 2015 del Percorso di riduzione del debitorimborso dei bond finanziati dal MEF ai fini del rafforzamento patrimoniale del settore bancario in base al decreto-legge n. 95/2012 ed alla legge di stabilità 2013; l’avvio dei piani di ammortamento dei prestiti concessi alle amministrazioni territoriali dal Ministero dell’economia per il pagamento dei debiti pregressi delle stesse; gli effetti positivi determinati dalla riduzione dei tassi di interesse sui titoli di debito nonché dalla crescita nominale dell’economia, che attenuano il c.d. effetto snow-ball; la più robusta crescita del PIL e, ovviamente, il previsto rafforzamento dell’avanzo primario indicato nel quadro programmatico, stimato giungere al 5,0 per cento nel 2018. In considerazione dei suoi valori elevati, l'andamento del rapporto debito/PIL deve essere valutato anche ai fini del rispetto della regola europea sul debito.

|

4. Il Programma nazionale di RiformaIl Programma Nazionale di Riforma (PNR), contenuto nella Sezione III del DEF, ha, da un lato, la funzione di verificare – in termini di Interventi del PNR e strategie UEeffetti, portata e conformità con gli obiettivi europei - le riforme intraprese dopo l'approvazione del PNR dello scorso anno, e, dall'altro, di prospettare un'agenda di interventi per il futuro funzionali al conseguimento degli obiettivi della Strategia Europa 2020 e all'attuazione degli indirizzi sulle politiche pubbliche che le istituzioni comunitarie, nel quadro della nuova governance economica europea, hanno diretto all'Italia. Con riferimento al PNR in esame, tali indirizzi sono individuabili nelle Raccomandazioni (che più avanti si indicano) rivolte all’Italia dal Consiglio UE il 9 luglio 2013, a chiusura del semestre europeo 2013, sulla base delle valutazioni della Commissione sul PNR e sul Programma di stabilità contenuti nel DEF 2013, nonché nel Rapporto della Commissione europea del 5 marzo 2014, prodotto a conclusione della procedura annuale sugli squilibri macroeconomici: rapporto che, come si è in precedenza illustrato, concerne oltre all’Italia altri 16 Paesi UE. |

4.1 Le indicazioni dell'Unione Europea per il 2014: Analisi della crescita e Rapporto sugli squilibri macroeconomiciCome già accaduto nel 2012 e nel 2013, la Commissione europea ha anticipato la presentazione dell’ Analisi annuale della crescita a novembre, confermando per il 2014 i cinque obiettivi generali di politica economica già indicati per il 2013:

Gli obiettivi sono stati avallati dal Consiglio europeo che ha invitato gli Stati membri, in vista del Indicazioni nell'Analisi annuale della crescita...semestre europeo 2014, a riservare un’attenzione specifica al rafforzamento del funzionamento e della flessibilità del mercato unico di prodotti e servizi, al miglioramento del clima imprenditoriale, all'ulteriore risanamento dei bilanci delle banche al fine di affrontare la frammentazione finanziaria e di ripristinare la normale erogazione di prestiti all'economia, nonché, con riferimento all’occupazione, a politiche volte a:

Nell’ambito del coordinamento ex ante delle politiche economiche si inquadra anche la procedura per la sorveglianza sugli squilibri macroeconomici negli Stati membri, che prevede una serie di 4 fasi successive:

Sulla base delle indicazioni contenute nella relazione presentata a novembre 2013, l'Italia, al pari di altri 16 Paesi dell'UE, è stata ...e nel rapporto sugli squilibri macroeconomicioggetto di un esame approfondito, in esito al quale, con un rapporto presentato il 5 marzo scorso, la Commissione europea ha indicato che gli squilibri macroeconomici sono da considerarsi eccessivi, e devono essere affrontati elaborando degli appositi piani correttivi da incorporare nel Programma di stabilità e nel Piano nazionale di riforma. In particolare, l’Italia dovrebbe:

|

4.2 Quadro di sintesi del contenuto del PNRDal punto di vista dei contenuti, la struttura del PNR 2014 è articolata in due parti, la prima relativa agli interventi da compiere dal 2014 in poi e la seconda concernente le riforme già introdotte a seguito dell’esito del Semestre europeo 2013. 4.2.1. Le nuove iniziativeNel prima parte si illustra (“Un cambio di marcia”) la strategia nazionale e le principali iniziative, il cui presupposto, viene precisato, è costituito dalla riforma delle istituzioni, articolata:

Vengono indicate quattro strategie di politica economica, ad iniziare dal taglio del cuneo fiscale e dell’Irap, destinando a tal fine 10 Strategie di politica economicamiliardi all’aumento del reddito disponibile dei lavoratori dipendenti a medio e basso reddito entro maggio 2014 nonché, non appena vi saranno le risorse necessarie, mediante un taglio dell’Irap del 10 per cento, con apposito provvedimento. La seconda strategia, da attuare in un primo step entro ottobre 2014 e poi per il triennio 2015-2017, attiene agli investimenti, mirando ad un incremento di quelli pubblici, con un maggior spazio di azione per gli enti territoriali mediante un intervento sui vincoli del Patto di stabilità interno, un uso più efficace dei Fondi europei, il finanziamento di nuove opere nel settore idrico e la realizzazione di piccoli e medi progetti sul territorio, oltre alla continuazione degli interventi già decisi in connessione con l’Expo 2015. La terza attiene al miglioramento della competitività d’impresa, attuando, entro settembre 2014, un business environment migliore, potenziando il credito di imposta per la ricerca e rafforzando lo strumento della garanzia pubblica e dell’intervento del Fondo centrale di garanzia, per riattivare il credito alle imprese. Tale strategia contempla altresì, entro il medesimo termine, un ampliamento delle fonti di finanziamento per le imprese (ad esempio mediante una maggior canalizzazione del risparmio verso minibond e fondi di credito), la riduzione di almeno il 10% dei costi della bolletta energetica, la riforma della disciplina dei servizi pubblici locali in funzione dell’apertura degli stessi al mercato e dell’aggregazione in più ampi ambiti territoriali, nonché una serie di interventi tesi a favorire l’internazionalizzazione delle imprese: sportello unico doganale e sportello unico per le imprese, valorizzazione del made in Italy, revisione della deducibilità di alcuni costi di transazione commerciale. La quarta strategia concerne infine la destinazione di ulteriori risorse sul pagamento dei debiti commerciali della pubblica amministrazione, con l’impiego, entro ottobre 2014, di ulteriori 13 miliardi da aggiungere ai circa 47 già stanziati e con eventuali allentamenti del Patto di stabilità interno per consentire agli enti territoriali di pagare i debiti di parte capitale. Alle strategie di politica economica si accompagnano azioni volte a modificare nel contempo i contesti socio-economici e giuridici nel cui Azioni di contestoambito esse devono svolgersi, con riguardo a quattro diversi ambiti:

Il quadro di interventi contenuti nel PNR individua, infine, una serie di situazioni settoriali che attualmente costituiscono forme di criticità del sistema, Criticità ed opportunità del sistema Paeseindividuando possibili linee di intervento perorientarle come possibili asset di opportunità per il Paese: vengono a tal fine situate le situazioni attinenti all’ istruzione, in termini di valorizzazione del capitale umano, alle infrastrutture ed ai trasporti, alle risorse ambientali e territoriali, al settore sanitario, al turismo ed alla cultura, alla necessità di interrompere la marginalizzazione delle aree interne per recuperarle ai fini del rilancio del sistema paese. Quando ai tempi degli interventi in tutti questi settori, gli stessi sono indicati entro il 2014, con l’eccezione della sanità, per la quale si dovrà operare entro il 2015, nonché delle aree interne, per le quali si prevede entro il 2014 l’avvio – ma non ovviamente la conclusione - dei progetti (indicati in 21, ognuno dei quali per regione e provincia autonoma). Quanto infine alle risorse, il PNR reca tre indicazioni. La prima attiene al necessario rispetto dei vincoli europei, nel cui ambito, fermo il rispetto del vincolo del disavanzo al 3,0% verrà delineata una strategia di reperimento di mezzi finanziari compatibile con la regola del debito e con l’obiettivo del pareggio strutturale del bilancio. La seconda fa riferimento al processo di revisione della spesa, per la quale si prevede un risparmio di 4,5 miliardi nel 2014, 17 miliardi nel 2015 e 32 miliardi a decorrere dal 2016. La terza fa riferimento alla realizzazione di un processo di privatizzazioni da attuare mediante dismissione di partecipazioni in società controllate anche indirettamente dallo Stato ed attivazione di strumenti per consentire le dismissione anche da parte degli enti territoriali, per un obiettivo di introiti annui per 0,7 punti percentuali di Pil nel periodo 2014-2017. Si prevede altresì un piano annuale per il periodo 2014-2016 di dismissioni del patrimonio immobiliare, la cui previsione di introiti non viene indicata. 4.2.2. Le riforme già introdotteLa seconda parte del PNR illustra le riforme introdotte nel periodo di riferimento previsto dal Semestre Europeo, evidenziandone la coerenza Riforme ed obiettivi europeicon:

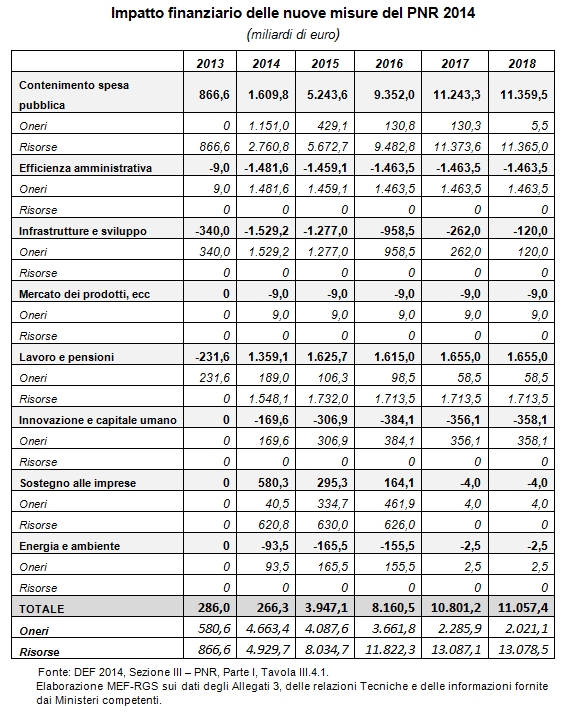

Nell'ambito di questa cornice, il PNR 2014 illustra il percorso compiuto sulla strada delle riforme sollecitate dalle istituzioni europee, sottolineando come gli sforzi compiuti abbiano affrontato sia i problemi urgenti di breve periodo causati dalla crisi, sia le questioni strutturali dalla cui soluzione dipende il benessere economico di lungo periodo del Paese. In questa prospettiva, il documento illustra le principali misure adottate. Per quanto riguarda l’azione di contenimento ed efficientamento della spesa pubblica, già intrapresa a fine 2011, si ricorda che essa è Efficentamento della spesa pubblicacontinuata con l’avvio dell’attività del Commissario straordinario. A questa si aggiunge il proseguimento di attività di contenimento della spesa di diverse misure intraprese in passato, quali la soppressione e il riordino di enti, agenzie e organismi vari, un rafforzamento del processo di dismissione e di valorizzazione di immobili pubblici (per esempio della Difesa, beni di interesse culturale e ambientale), ed altri interventi in materia di pubblico impiego (prevedendo, per esempio, che le procedure contrattuali e negoziali del biennio 2013-2014 producano effetti limitatamente alla sola parte normativa, nonché nuovi disposizioni più stringenti sulle facoltà d’assunzione della PA e sul turnover) e d’acquisto di beni e servizi (ulteriori limiti di spesa per le consulenze nelle PA). Nel corso dell’ultimo anno, l‘efficienza dell’attività amministrativa si è sviluppata lungo tre nuove linee di intervento: riforma dell’ordinamento giudiziario, attività e siti culturali ed efficientamento nella gestione dei fondi strutturali, anche mediante l’istituzione dell’Agenzia per la coesione. E’ inoltre intervenuta una vasta attività sia di innovazione e di digitalizzazione nei settori della cultura, della difesa, dell’editoria e nel settore agricolo, sia di investimenti in capitale umano, con nuove misure volte ad attrarre ricercatori, facilitandone l’ingresso e il soggiorno, a promuovere assunzioni nelle università e negli enti di ricerca. Gli obiettivi di medio periodo sono delineati nel Programma Nazionale per la Ricerca 2014-2020. Quanto alle nuove misure relative al mercato dei prodotti e concorrenza, purdi portata minore rispetto al biennio 2012-2013, vengono segnalate, comunque, la liberalizzazione dell’accesso della rete ferroviaria e altre misure per il settore aereoportuale, da associarsi all’avvio di attività dell’Authority di settore. Sono proseguite le attività, tra l’altro, in materia di tutela dei consumatori, della regolazione in materia di infrastrutture, di liberalizzazione del mercato del gas naturale. Le nuove misure in materia di lavoro si concentrano su tre aree di intervento: l’occupazione giovanile mediante, per esempio, promozione dell’autoimpiego e autoimprenditorialità al Concorrenza e lavoroSud e la ‘Garanzia per i Giovani’ (Youth Guarantee); il taglio del cuneo fiscale, altre misure di sostegno al reddito da lavoro e di politica attiva del lavoro. Poi, oltre al potenziamento della riforma della contrattazione nel settore privato (mediante Accordo inter-confederale del 31 maggio 2013 tra Confindustria e Parti sociali), si sono consolidate (D.L. 76/2013) alcune misure avviate negli anni precedenti, tra l’altro: estendendo le tutele in materia di contrasto del fenomeno delle c.d. “dimissioni in bianco”; promuovendo forme di occupazione stabile di giovani fino a 29 anni di età; reintroducendo il limite di reddito annuale entro il quale si può conservare lo stato di disoccupazione; promuovendo la stabilizzazione dell’occupazione mediante ricorso a contratti di lavoro subordinato a tempo indeterminato e garantendo il corretto utilizzo dei contratti di associazione in partecipazione con apporto di lavoro. Per fare fronte all'emergenza occupazionale si sono inoltre rifinanziati gli strumenti di sostegno al reddito, e in particolare, gli ammortizzatori sociali in deroga. In materia pensionistica, sono da segnalare alcuni aggiornamenti delle misure dei PNR precedenti. In particolare, l’ampliamento della salvaguardia e ulteriori requisiti di accesso al pensionamento previsti ai sensi dell’art.24 del D.L. 201/2011, la revisione dello schema di indicizzazione per i trattamenti pensionistici complessivamente superiori a tre volte il trattamento minimo INPS per il triennio 2014-2016, nonché l'istituzione di un contributo di solidarietà, per il triennio 2014-2016, per i trattamenti pensionistici superiori a quattordici volte il trattamento pensionistico minimo INPS; si sta inoltre procedendo ad accelerare i tempi della riforma della governance dell'INPS e dell'INAIL anche in relazione all'avvenuta fusione con l'INPDAP. Le nuove misure di welfare sono limitate alla misure per i migranti, alla promozione di varie forme di inclusione sociale e al pacchetto varato contro la violenza e le discriminazioni. Gran parte degli interventi vertono su iniziative passate (carta acquisti, acquisto abitazione, sostegno alle famiglie, etc.). Le misure afferenti al sostegno delle imprese non danno conto dell’agenda di interventi posti in essere in questo ultimo anno e che si Sostegno alle impreseritrovano, per la maggior parte, come aggiornamenti di misure precedenti. Tra le nuove misure si segnalano, oltre ai pagamenti della PA verso le imprese, l’istituzione del Fondo sostegno per imprese riunite in ATI e RTI, agevolazioni per gli utilizzatori dei contratti di leasing, finanziamenti per acquisto di beni strumentali PMI, cartolarizzazione dei crediti delle PMI e sostegno alle imprese che subiscono danni e del settore del mobile. In materia di energia e ambiente, le nuove misure fanno fronte a situazioni emergenziali di dissesto idrogeologico, finanziando anche attività di tutela e gestione delle risorse idriche, e alla necessità di riqualificare i siti di interesse nazionale (SIN). Programmati inoltre interventi di promozione per rendere gli edifici, pubblici e non ad energia “quasi zero” a partire dal 2018. E’ continuata l’attività di implementazione delle misure in materia ambientale assunte negli anni precedenti e relative, in particolare, allo scambio di quote di emissione di gas a effetto serra, all’uso di fonti rinnovabili per la produzione di energia, al miglioramento della qualità dell’aria riducendo produzione e uso di sostanze pericolose per la fascia di ozono stratosferico e alla gestione integrata sui rifiuti. Sono, invece, limitate le misure aggiornate e onerose per la finanza pubblica (come la proroga delle misure agevolative per riqualificazione energetica degli edifici). Minori, secondo il Documento in esame sono invece, gli aggiornamenti dell’area sostegno al sistema finanziario. Si segnala, in particolare l’intervento della legge di stabilità 2014 per il rafforzamento dei confidi sottoposti alla vigilanza della Banca d’Italia e di quelli che stipulano contratti di rete e che nel loro complesso erogano garanzie almeno pari a 150 milioni. Quanto, infine allo sviluppo infrastrutturale è intervenuto soprattutto lo ‘sblocca cantieri’ che ha consentito, nel corso del 2013, l’avvio di lavori immediatamente cantierabili, e lo sblocco di lavori già in corso e per vari motivi interrotti, quali la tangenziale esterna per i collegamenti in Brianza, la Pedemontana veneta, la Linea M4 di Milano, la Linea 1 di Napoli e interventi di miglioramento della rete ferroviaria. Le nuove misure in ambito di edilizia carceraria, per il Piano nazionale di sicurezza stradale e per accelerare la realizzazione di Expo 2015, e i relativi oneri, completano il quadro di nuovi interventi infrastrutturali. 4.2.3 L'impatto finanziario delle riformeOltre alla loro descrizione in termini normativi, il PNR 2014 reca altresì l'analisi dell'impatto finanziario che dovrebbe derivare dalle nuove misure d'intervento in esso indicate, articolate nelle c.d. aree di policy, in cui sono aggregate le nuove misure. In particolare, il PNR 2014 riporta i risultati dell'analisi d'impatto sul bilancio dello Stato (vistala rilevanza delle Amministrazioni Effetti sul bilancio dello Statocentrali nella definizione e implementazione delle misure)relativamente alle annualità 2013-2018, in termini di maggiori/minori entrate e maggiori/minori spese. In particolare la Tavola che segue sintetizza l’impatto sul bilancio dello Stato delle nuove misure indicati nel PNR 2014, suddivise per area d’intervento, ad eccezione deglieffetti della misura ‘Tempestività dei pagamenti della PA verso le imprese’ che è stata inclusa nell’area ‘Sostegno alle imprese’, vista la rilevanza che essa comporta in termini di cassa.

Il PNR contiene altresì una valutazione preliminare degli effetti macroeconomici del piano di riforme strutturali annunciato. La tavola che segue evidenzia come l’effetto espansivo delle riforme si manifesti debolmente nel corso del 2014 per poi risultare via via più pronunciato nel corso degli anni successivi. In particolare, a seguito del piano di riforme, il PIL Effetti sul PILrisulterebbe aumentato di 0,3 punti percentuali nel 2014, rispetto allo scenario di base, 0,8 punti nel 2015 per raggiungere gradualmente, nel 2018, un livello di 2,4 punti percentuali più elevato rispetto allo scenario di base. Tale tabella ricomprende gli effetti derivanti dalle misure relative al pagamento dei debiti delle P.A., non considerati, invece, nella analoga tabella riportata nel sezione I del DEF relativa al Programma di stabilità (cfr. cap. 2.2.1).

|