Il Sistema europeo delle autorità di

vigilanza finanziarie (SEVIF)

Nel corso del 2010 è stato creato un sistema europeo delle autorità di vigilanza finanziarie (SEVIF)

mediante l'istituzione, con appositi regolamenti, di tre nuove autorità di

vigilanza europee competenti, rispettivamente per le banche, i mercati finanziari e le assicurazioni, e di un Comitato

europeo per il rischio sistemico incaricato della vigilanza macroprudenziale.

In particolare il

regolamento (UE) n. 1093/2010 ha istituito l'Autorità

bancaria europea (EBA); il regolamento n. 1094/2010 ha

istituito l'Autorità europea delle assicurazioni e delle pensioni aziendali e

professionali (EIOPA)

ed il regolamento n. 1095/2010 ha istituito l'Autorità europea degli

strumenti finanziari e dei mercati (ESMA). Con il regolamento n. 1092/2010 relativo alla vigilanza macroprudenziale

del sistema finanziario nell'Unione europea è stato istituto il Comitato europeo per il rischio sistemico(CERS).

La creazione del SEVIF

fa seguito alle proposte elaborate da un gruppo di esperti (cd. gruppo

"de Larosière") incaricato dalla

Commissione europea, nel novembre 2008, di formulare delle raccomandazioni su

come rafforzare i meccanismi di vigilanza europei a fronte della crisi

finanziaria.

La disciplina sui requisiti

patrimoniali

Allo scopo di ridurre

l’eventualità di crisi bancarie di carattere sistemico suscettibili di mettere

a rischio la stabilità finanziaria complessiva, sono state introdotte

nell’ordinamento europeo (attraverso il regolamento (UE) n. 575/2013 e

la direttiva 2013/36/UE, cosiddetta Capital

Requirements Directive IV – CRD IV) norme

che recepiscono l'accordo di Basilea 3 sui requisiti patrimoniali delle

banche.

Obiettivo della

disciplina è di imporre alle banche di accantonare un capitale

adeguato per far fronte ad eventuali perdite inattese e rimanere comunque

solvibili in situazioni di crisi. L’importo del capitale è correlato ai

rischi legati alle attività svolte; per le attività più sicure è previsto un

fattore di ponderazione minore. Il capitale Tier 1

è quello previsto per consentire a ciascuna banca di svolgere la sua

attività preservandone la solvibilità; il capitale Tier

2 è invece riferito al caso di cessazione di attività e risponde allo scopo

di permettere alla banca di rimborsare i depositanti e i creditori privilegiati

in caso di insolvenza. L’importo totale del capitale deve essere pari almeno

all’8% delle attività ponderate per il rischio. La percentuale di capitale Tier 1 (di elevatissima qualità) deve rappresentare il 4,5%

delle attività ponderate per il rischio. E’ inoltre previsto a carico delle

istituzioni finanziarie l’obbligo di disporre di attività liquide sufficienti

far fronte a eventuali deflussi in dipendenza di forti stress. A tal fine è

stabilito un coefficiente di copertura della liquidità di ammontare crescente

dal 60% nel 2015 al 100% nel 2018. Da ultimo, la disciplina ha introdotto norme

volte a ridurre leve finanziarie (rapporto tra il capitale e le sue attività

totali) eccessive, suscettibili di provocare conseguenze negative sulla

solvibilità delle banche.

Le banche italiane negli

anni più recenti hanno realizzato diversi interventi per aumentare la

propria dotazione di capitale e per adeguarsi ai requisiti richiesti.

La Banca d’Italia

ha quindi dato avvio all’attuazione in Italia della direttiva 2013/36/UE con

l’emanazione delle disposizioni di vigilanza per le banche (circolare

n. 285 del 17 dicembre 2013, successivamente aggiornata nel tempo).

Le disposizioni sono

entrate vigore il 1° gennaio 2014, data dalla quale è direttamente

applicabile nei singoli Stati il menzionato regolamento (UE) n. 575/2013 (CRR)

in materia di requisiti patrimoniali.

In particolare

con l’aggiornamento del 6 maggio 2014 alle Disposizioni di vigilanza per le banche è

stato inserito, alla parte prima, il nuovo titolo IV "Governo

societario, controlli interni, gestione dei rischi", capitolo 1

"Governo societario" (comunicato stampa della Banca d'Italia). Le norme confermano principi già presenti

nelle recedenti disposizioni, tra cui: la chiara distinzione di compiti

e poteri tra gli organi societari; l'adeguata dialettica interna; l'efficacia

dei controlli e una composizione degli organi societari coerente con le

dimensioni e la complessità delle aziende bancarie.

A livello di normativa

primaria, è col decreto legislativo n.

72 del 2015 che sono state apportate opportune modifiche al Testo Unico

Bancario e al Testo Unico della Finanza volte a recepire, a livello

legislativo, la direttiva 2013/36/UE sull'accesso all'attività degli enti

creditizi e sulla vigilanza prudenziale sugli enti creditizi e sulle imprese di

investimento (c.d. CRD IV), conformemente alla delega conferita dalla legge 7

ottobre 2014, n. 154 (legge di delegazione europea 2013 – secondo semestre).

Le principali disposizioni del predetto decreto legislativo prevedono:

§ una complessiva riforma dei requisiti

degli esponenti aziendali e dei partecipanti al capitale, valida non solo

per il settore bancario e creditizio, ma che si estende anche agli enti

operanti nel settore finanziario (ovvero i soggetti disciplinati dal TUF). Le

linee guida della riforma prevedono l'integrazione dei vigenti requisiti con

criteri di competenza e correttezza, la cui individuazione concreta spetta alla

normativa di rango secondario (articoli 23 e 91 della CRD IV); il divieto di

cumulo degli incarichi;

§ un rafforzamento dei poteri di intervento

e correttivi delle Autorità di vigilanza (Banca d'Italia e Consob);

§ specifici meccanismi di segnalazione, sia

all'interno degli intermediari che presso l'autorità di vigilanza, delle

eventuali violazioni normative;

§ l'obbligo di astensione di

soci e amministratori nelle delibere in cui presentino un interesse in

conflitto, in luogo del vigente obbligo dell'amministratore di dare notizie

al board dell'interesse di cui è

portatore in una specifica operazione il rafforzamento dei poteri della Banca

d'Italia;

§ in ordine alle sanzioni, oltre agli

adeguamenti dei massimali e dei minimi secondo quanto previsto dalla legge

delega, le disposizioni proposte differenziano inoltre tra persone

fisiche e giuridiche;

§ secondo quanto previsto dalla norma di

delega, si svincola il potere regolamentare della Banca d'Italia

dalla necessità di una previa deliberazione del Comitato interministeriale

per il Credito e il Risparmio (CICR).

L’unione bancaria

La crisi

economico-finanziaria ha prodotto significativi effetti negativi sui bilanci

delle banche, derivanti dalla rilevante quantità di titoli di debito

pubblico detenuti in portafoglio per i quali è emersa una forte criticità e

dall’aumento delle sofferenze, provocato

dalla crescita delle insolvenze. L’UE è

intervenuta con strumenti regolamentari e normativi eterogenei, al fine di

creare un meccanismo normativo e regolamentare valido a contrastare gli effetti

della crisi finanziaria.

Per porre fine al circolo

vizioso tra crisi dei sistemi bancari e crescita del debito

sovrano, è stata avviata la costruzione dell’Unione bancaria,

fondata su tre pilastri:

§

un sistema unico di vigilanza;

§

un meccanismo unico di risoluzione delle crisi

bancarie, dotato anche di un fondo comune;

§

un sistema europeo di garanzia dei depositi

bancari.

Allo stato attuale, il

progetto dell’Unione bancaria vede realizzati i primi due pilastri, e

nello specifico:

§ il meccanismo

unico di vigilanza bancaria (single supervisory

mechanism, SSM, istituito con il regolamento

(UE) n. 1024/2013), che prevede l'attribuzione alla BCE di compiti

di vigilanza prudenziale direttamente sulle banche cd.

"sistemiche" (circa 130 su un totale di 6000 banche

europee), e indirettamente – per il tramite delle autorità di vigilanza

nazionali - su tutti gli istituti di credito.

Le banche sistemiche sono quelle il cui valore

totale delle attività supera i 30 miliardi di euro, ovvero il rapporto tra le

attività totali e il PIL dello Stato membro in cui sono stabilite supera il

20%, a meno che il valore totale delle attività sia inferiore a 5 miliardi di

euro (per quanto riguarda l’Italia, l’elenco comprende 15 istituti di

credito: Banca Carige , Banca Monte dei Paschi di Siena, Banco Popolare , Banca

Popolare dell’Emilia Romagna , Banca Popolare di Milano , Banca Popolare di

Sondrio, Banca Popolare di Vicenza, Barclays Italia, Credito Emiliano, Iccrea Holding, Intesa Sanpaolo , Mediobanca , Unicredit ,

Unione di Banche Italiane e Veneto Banca);

§

il meccanismo unico di risoluzione delle crisi

bancarie (istituito con il regolamento (UE) n. 806/2014), che mira a limitare

l'impatto sui bilanci pubblici degli interventi di salvataggio delle banche in

crisi (cd. bail-out), introducendo il

principio per cui il finanziamento degli istituti di credito è affidata in

primo luogo ad azionisti, obbligazionisti e creditori delle banche stesse (cd. bail-in). Si è provveduto inoltre ad

istituire, con accordo intergovernativo, il fondo unico di risoluzione

(operativo dal 1° gennaio 2016), che sarà alimentato da contributi delle banche

per un totale stimato di 55 miliardi di euro. Il Fondo unico di risoluzione

inizialmente è costituito di "comparti nazionali". Questi verranno

gradualmente fusi nel corso di una fase transitoria della durata di otto anni.

Questa messa in comune dei fondi versati inizierà con il 40% nel primo anno e

un ulteriore 20% nel secondo anno, per poi aumentare continuamente con importi

uniformi nei rimanenti sei anni, fintanto che i comparti nazionali non

cesseranno di esistere. Al termine del processo di mutualizzazione,

il Fondo dovrebbe raggiungere almeno l'1% dell'importo dei depositi protetti di

tutti gli enti creditizi autorizzati in tutti gli Stati membri dell'unione

bancaria (pari al citato importo di circa 55 miliardi di euro).

Sul punto si ricorda che

la legge di stabilità 2016 (articolo

1, commi 880-885) ha autorizzato il Ministero dell'economia e delle finanze a stipulare con l'organo competente alla

gestione del Meccanismo di risoluzione unico degli istituti bancari (SRM),

ovvero il Comitato di risoluzione, gli accordi

necessari a dare attuazione alla dichiarazione Ecofin

del 18 dicembre 2013, la quale tra l'altro stabilisce che gli Stati membri

partecipanti all'Unione bancaria assicurino finanziamenti ponte al Fondo di

risoluzione unico previsto dal predetto regolamento, ove le risorse del

medesimo siano insufficienti. Con decreti del Ministro dell'economia e delle

finanze si dispone l'erogazione di finanziamenti ponte fino a 5.735 milioni di

euro. Ove non si possa procedere mediante le ordinarie procedure di gestione

dei pagamenti, i decreti del MEF che dispongono l'erogazione dei finanziamenti

autorizzano il ricorso ad anticipazioni di tesoreria.

Viene dunque istituito,

per assicurare la disponibilità delle somme eventualmente richieste, nello

stato di previsione del MEF un apposito fondo con dotazione iniziale di 2.500

milioni di euro per il 2016, per cui si prevede una contabilità speciale. La

dotazione del fondo è così costituita:

§ per

1.500 milioni, mediante versamento all'entrata del bilancio dello Stato delle

somme giacenti sulla contabilità speciale istituita per il riacquisto da parte

delle regioni dei titoli obbligazionari da esse emessi, ivi compreso il

contributo MEF a tale scopo, nella parte non utilizzata per la ristrutturazione

del debito regionale;

§ per

i restanti 1.000 milioni, mediante corrispondente riduzione del rifinanziamento

al Fondo destinato ad integrare le risorse iscritte sul bilancio destinate alle

garanzie rilasciate dallo Stato.

Accanto al predetto regolamento UE) n.

806/2014, la direttiva 2014/59/UE ha

istituito un quadro di risanamento e risoluzione degli enti creditizi e delle

imprese di investimento. Detta direttiva (definita BRRD - Bank Recovery

and Resolution Directive) affronta il tema

delle crisi delle banche approntando strumenti nuovi che le autorità possono

impiegare per gestire in maniera ordinata eventuali situazioni di dissesto non

solo a seguito del loro manifestarsi, ma anche in via preventiva o ai primi

segnali di difficoltà. Essa introduce una molteplicità di strumenti, aventi

carattere preventivo, carattere di intervento immediato, così come strumenti di

"risoluzione" della crisi.

Il recepimento della

direttiva BRRD è stato affidato a due distinti provvedimenti:

§ il decreto legislativo n. 181 del 2015 (atto del

Governo n. 208), che introduce nel Testo unico bancario le

disposizioni relative ai piani di risanamento, alle forme di sostegno

all'interno dei gruppi bancari, alle misure

di intervento precoce; sono inoltre modificate le norme

sull'amministrazione straordinaria delle banche e la disciplina della liquidazione

coatta amministrativa. Le stesse materie sono inserite nel Testo unico in

materia di intermediazione finanziaria con riferimento alle società di

intermediazione mobiliare (SIM); sono inoltre dettate le disposizioni sulle

procedure di risoluzione delle SIM non incluse in un gruppo bancario o che non

rientrino nell'ambito della vigilanza consolidata (SIM stand alone);

§ il decreto legislativo n. 180 del 2015 (atto del Governo

n. 209), che reca la disciplina in materia di predisposizione di piani di risoluzione,

avvio e chiusura delle procedure di risoluzione, adozione delle misure di

risoluzione, gestione della crisi di gruppi cross-border,

poteri e funzioni dell'autorità di risoluzione nazionale e disciplina del fondo

di risoluzione nazionale. Le Autorità preposte all'adozione delle misure di

risoluzione delle banche potranno attivare una serie di misure, tra cui il

temporaneo trasferimento delle attività e delle passività a un'entità (bridge

bank) costituita e gestita dalle autorità per

proseguire le funzioni più importanti, in vista di una successiva vendita sul

mercato, il trasferimento delle attività deteriorate a un veicolo (bad bank) che ne

gestisca la liquidazione in tempi ragionevoli ed il cd. bail-in, ossia la procedura che consente di svalutare azioni e

crediti e convertirli in azioni, per assorbire le perdite e ricapitalizzare la

banca in difficoltà o una nuova entità che ne continui le funzioni essenziali.

Il legislatore

italiano, in tema di risoluzione delle crisi bancarie, è

poi puntualmente intervenuto con il decreto-legge n. 183 del 2015, recante

disposizioni urgenti per il settore creditizio, il cui testo è poi è confluito

nella legge di stabilità 2016 (articolo

1, commi 842-854 della legge n. 208 del 2015).

Tali norme, nel quadro

delle procedure di risoluzione delle crisi bancarie, hanno inteso consentire la

tempestiva ed efficace attuazione dei

programmi di risoluzione di alcuni istituti bancari, segnatamente della Cassa di risparmio di Ferrara

Spa, della Banca delle Marche S.p.A., della Banca popolare dell'Etruria e del

Lazio - Società cooperativa e della Cassa di risparmio della Provincia di

Chieti S.p.A., tutte in amministrazione straordinaria. In particolare sono

dettate misure e procedure specifiche ed eccezionali per la costituzione di

quattro enti ponte, in corrispondenza delle summenzionate banche.

Nel quadro di tali

misure, la Banca d’Italia – quale Autorità di Risoluzione individuata dalla

normativa UE e nazionale – ha tempestivamente adottato i provvedimenti di risoluzione

nei confronti dei predetti istituti.

Si ricorda inoltre che

gli articoli da 8 a 10 del decreto-legge n. 59 del 2016 hanno disposto in favore degli investitori

delle predette quattro banche sottoposte a risoluzione. A specifiche condizioni di legge e in

presenza di determinati presupposti di ordine patrimoniale e reddituale, gli

investitori possono chiedere l'erogazione di un indennizzo forfetario, pari all'80 per cento del corrispettivo

pagato per l'acquisto degli strumenti finanziari, al netto degli oneri e spese

connessi all'operazione di acquisto e della differenza positiva tra il

rendimento degli strumenti finanziari subordinati e il rendimento di mercato

individuato secondo specifici parametri.

Tale indennizzo è a

carico del Fondo di solidarietà per l'erogazione di prestazioni in favore degli

investitori, istituito dall'articolo 1, comma 855, della citata legge di

stabilità per il 2016 (legge n. 208 del 2015). La presentazione dell'istanza di

indennizzo forfetario preclude, a specifiche condizioni, la possibilità di

esperire la specifica procedura arbitrale disciplinata dalla legge di stabilità

2016 (commi da 857 a 860).

Per quanto concerne la

garanzia dei depositi, il decreto

legislativo n. 30 del 2016 (Atto del Governo

n. 241) ha recepito le

nuove norme europee sui Sistemi di Garanzia dei Depositi - SGD, in

attuazione della direttiva 2014/49/UE. Le norme UE dispongono che entro il 2024

il termine per i rimborsi sia abbreviato a 7 giorni (dagli attuali venti),

aumentano le informazioni fornite ai depositanti e introducendo meccanismi di

finanziamento dei SGD ex ante, fissati in linea di massima allo 0,8% dei

depositi coperti. Si prevede che il finanziamento dei fondi dei sistemi di

garanzia venga assicurato dal settore bancario.

Credito ipotecario, credito al

consumo e alle imprese

Il decreto legislativo n. 72 del

2016 (A.G. 256) ha recepito

nell'ordinamento interno la direttiva sul credito ipotecario 2014/17/UE (cd. Mortgage Credit Directive), adottata il 4

febbraio 2014 per garantire un elevato livello di protezione dei consumatori

che sottoscrivano contratti di credito relativi a beni immobili (mutui

ipotecari). Il decreto attua dunque la delega contenuta nell'Allegato B, punto

13), della legge 9 luglio 2015, n. 114 (legge di delegazione europea 2014),

sulla base dei principi e criteri generali contenuti nella legge stessa.

La Direttiva definisce un quadro comune per alcuni aspetti

concernenti i contratti di credito garantiti da un'ipoteca o altrimenti

relativi a beni immobili residenziali, al fine di accrescere il livello di

protezione del consumatore e di potenziare i presidi prudenziali riguardanti la

valutazione del merito di credito dei consumatori stessi. Sono quindi definiti

standard qualitativi per alcuni servizi, in particolare per quanto riguarda la

distribuzione e l'erogazione di crediti attraverso creditori e intermediari del

credito. Sono inoltre dettate disposizioni in materia di abilitazione,

vigilanza e requisiti prudenziali per gli intermediari.

Con particolare riferimento alle ipotesi di

inadempimento del consumatore (articolo 120-quinquiesdecies

del Testo Unico Bancario, introdotto dall’articolo 1 del D.lgs. n. 72 del

2016) sono puntualmente disciplinati i casi in cui il consumatore è in

ritardo nei pagamenti delle rate di rimborso del credito e si procede,

pertanto, all'avvio di procedure esecutive.

In particolare le

norme introdotte, pur mantenendo fermo

il divieto di patto commissorio di cui all’articolo 2744 del codice

civile, consentono di sottoscrivere il “patto

marciano”: le parti possono dunque convenire, con clausola espressa

sottoscritta al momento della conclusione del contratto medesimo, che in caso

di inadempimento del consumatore, la

restituzione o il trasferimento del bene immobile oggetto di garanzia reale

o dei proventi della vendita del

medesimo bene comportino l'estinzione

dell’intero debito a carico del consumatore. In tal caso

l’estinzione del debito avviene anche se il valore del bene immobile restituito

o trasferito, ovvero l'ammontare dei proventi della vendita, è inferiore al

debito residuo; inoltre, se il valore dell'immobile stimato dal perito, ovvero

l'ammontare dei proventi della vendita, è superiore al debito residuo, il

consumatore ha diritto all'eccedenza. Il “patto marciano” non può essere concluso in caso di

surrogazione nel contratto di credito, ai sensi delle norme del Testo Unico

Bancario. Si chiarisce tra l’altro che il finanziatore non può condizionare la

conclusione del contratto di credito alla sottoscrizione della clausola di

trasferimento e sono poste specifiche tutele a presidio della posizione del

consumatore (relative all’assistenza nella sottoscrizione del contratto e alla

stima degli immobili posti in garanzia).

La ratio è di snellire e abbreviare

le procedure nel caso di inadempimento del debitore, senza dover far

necessariamente ricorso a procedure esecutive giudiziali lunghe e complesse,

riducendo pertanto il rischio e i costi esecutivi gravanti sul finanziatore in

caso di inadempimento del debitore. Tale semplificazione, nell’intenzione del

legislatore delegato e del legislatore comunitario, dovrebbe contribuire ad

ampliare la disponibilità di credito da parte delle banche, migliorando inoltre

le condizioni di prestito, a vantaggio dei debitori. La previsione si inserisce

inoltre nell’attuale dibattito relativo alla soluzione del problema delle

sofferenze bancarie e agli effetti che esso ha sui requisiti patrimoniali delle

banche stesse e sulla conseguente capacità di erogare credito.

Nel cosiddetto patto marciano, infatti, il

creditore diventa proprietario della cosa ricevuta in garanzia, allorché il

debitore non adempie, ma si prevedono alcune garanzie: in primo luogo,

l'obbligo che il bene stesso venga stimato da un perito scelto dalle parti di

comune accordo successivamente all'inadempimento, ed inoltre che il creditore

versi al debitore la differenza tra l'ammontare del credito e l'eventuale accertato

maggior valore del bene. Tale previsione può essere vantaggiosa anche per il

debitore, dal momento che l'espropriazione e la vendita coattiva del bene

realizzano, di regola, un valore inferiore a quello effettivo del bene stesso.

La legge 2 aprile 2015, n. 44 (pubblicata sulla Gazzetta Ufficiale n. 92 del

2015) ha modificato le norme sul prestito

vitalizio ipotecario, disciplinato dall'articolo 11-quaterdecies,

comma 12 e seguenti del decreto-legge n. 203 del 2005.

L'istituto del prestito consente al

proprietario di un immobile – di età superiore a 65 anni – di convertirne parte

del valore in contanti, per soddisfare esigenze di liquidità, senza dover

lasciare l'abitazione posta in garanzia, ovvero di ripagare il capitale e gli

interessi sul prestito fino alla scadenza del contratto. La nuova legge ha

inteso semplificare le modalità di accesso al prestito. In primo luogo, per

evitare che il beneficiario modifichi le condizioni del finanziamento in corso

o il valore del bene, si specificano gli eventi che determinano l'obbligo di

rimborso del debito, tra cui il trasferimento della proprietà o il compimento

di atti che ne riducano significativamente il valore, oltre al decesso del

soggetto finanziato. In luogo di un conteggio annuale di interessi e spese, si

consente alle parti di concordare un rimborso graduale degli interessi e delle

spese. Inoltre, si consente agli eredi del beneficiario, allo scadere del debito,

di scegliere se estinguere il debito ovvero vendere l'immobile oppure, in

ultima ipotesi, lasciare che la banca venda l'immobile per rimborsare il

proprio credito. Con il decreto 22 dicembre 2015, n. 226 del Ministro dello sviluppo economico sono

state emanate le norme attuative.

Si rammenta che in materia di credito al consumo il D.Lgs.

141/2010 (successivamente modificato e integrato nel tempo), oltre al recepire

la direttiva 2008/48/CE sui contratti di credito ai consumatori, ha introdotto norme

in materia di trasparenza dei contratti e, più in generale, in materia di tutela

dei consumatori. Ha altresì recato una compiuta disciplina dei soggetti operanti

nel settore finanziario. Si rinvia all'apposito tema

web per ulteriori informazioni.

In questa sede si ricorda inoltre che il citato decreto legislativo disciplina

anche i c.d. consulenti del credito, soggetti professionali cui è riservata

la prestazione in via esclusiva di servizi di consulenza indipendente, che costituiscono

un nucleo specifico nell'ambito della consulenza e che vengono ricondotti all'interno

della categoria, già esistente, del mediatore creditizio, alle condizioni di legge.

Per approfondimenti si rinvia al relativo dossier di documentazione.

Il citato decreto-legge n. 59 del

2016, all’articolo 2, ha introdotto una speciale forma di finanziamento

alle imprese, garantito

dal trasferimento di proprietà immobiliari

o altri diritti reali immobiliari, sospensivamente condizionato (cd. “patto marciano”). Infatti, in caso di inadempimento

al pagamento, il creditore può attivare la procedura per rivalersi sul diritto immobiliare

posto a garanzia, notificando la volontà - al debitore o al titolare del diritto

reale immobiliare - di avvalersi degli effetti del patto di trasferimento. In tal

caso, si chiede al presidente del tribunale competente la nomina di un perito, per

la stima del diritto immobiliare reale oggetto del patto. Il trasferimento può avvenire

anche quando il diritto reale immobiliare è sottoposto ad esecuzione forzata per

espropriazione. Al proprietario va corrisposta l'eventuale differenza tra il valore

di stima del diritto e l'ammontare del debito inadempiuto e delle spese di trasferimento.

Per quanto concerne le condizioni

alle quali l'inadempimento qualificato del debitore comporta la possibilità

di avvalersi di tale patto, si specifica che l’inadempimento si deve protrarre:

§ per oltre nove mesi dalla scadenza di almeno tre rate, anche non consecutive, nel caso di rimborso

a rate mensili;

§ per oltre nove mesi dalla

scadenza anche di una sola rata, quando il debitore è tenuto al rimborso rateale

secondo scadenze superiori al mese;

§

per oltre nove mesi, quando non è prevista la restituzione a rate,

dalla scadenza del rimborso previsto nel contratto di finanziamento.

Inoltre, ove alla scadenza della prima

delle rate non pagate il debitore abbia già rimborsato almeno l'85 per

cento della quota capitale del finanziamento concesso, il predetto periodo di

inadempimento è innalzato da nove a dodici mesi. Per quanto riguarda gli

effetti del patto esso, ai fini del concorso tra i creditori, è equiparato

all'ipoteca.

Normativa europea sui bilanci

I

decreti legislativi n. 136 e 139 del 2015 hanno recepito nell'ordinamento

italiano la direttiva 2013/34/UE relativa ai bilanci d'esercizio, ai bilanci consolidati

e alle relative relazioni di talune tipologie di imprese.

In

particolare, con il D.Lgs. n. 139 del 2015 (A.G. n. 171, qui

il parere reso dalla Commissione VI Finanze della Camera)

è stata recepita la disciplina del bilancio di esercizio e di quello consolidato

per le società di capitali e per gli altri soggetti individuati dalla legge, mentre

il D.Lgs. n. 136 del 2015 (A.G. n. 172; qui il parere della Commissione VI Finanze della Camera) dà

attuazione alla direttiva per la parte relativa ai conti annuali ed ai conti consolidati

delle banche e degli altri istituti finanziari, nonché in materia di pubblicità

dei documenti contabili delle succursali, stabilite in uno Stato membro, di enti

creditizi ed istituti finanziari con sede sociale fuori di tale Stato membro.

Conti correnti di base

La

direttiva 2014/92/UE reca specifiche prescrizioni sulla comparabilità delle

spese relative al conto di pagamento, sul trasferimento del conto di pagamento e

sull'accesso al conto di pagamento con caratteristiche di base.

Essa

in particolare reca una disciplina relativa alla trasparenza e alla comparabilità

delle spese addebitate ai consumatori per i conti di pagamento detenuti nell'Unione,

nonché la disciplina del trasferimento del conto di pagamento all'interno di uno

Stato membro e le norme per agevolare l'apertura di un conto di pagamento transfrontaliero

da parte dei consumatori. Inoltre viene fissato il quadro di riferimento di norme

e condizioni in base al quale gli Stati membri devono garantire nell'Unione il diritto

dei consumatori di aprire e utilizzare un conto di pagamento con caratteristiche

di base.

In

merito ai conti di base, gli Stati membri sono tenuti ad assicurare che almeno

un prestatore di servizi di pagamento offra conti di pagamento con caratteristiche

di base, comprendenti servizi quali i prelievi, i bonifici bancari e una carta di

debito.

La

legge di delegazione europea 2015 (A.S. 2345, approvata definitivamente il 28 luglio

2016 ma non ancora pubblicata) all'articolo 14 reca i principi e criteri direttivi

per il recepimento completo, nell'ordinamento nazionale, della citata Direttiva 2014/92/UE.

In

ordine al conto corrente di base, si ricorda che sul fronte interno

tale strumento è stato già previsto dall'articolo 12, comma 3 e seguenti del decreto-legge

n. 201 del 2011. La predetta norma disponeva che il MEF, la Banca d'Italia, l'ABI,

Poste Italiane S.p.A. e le associazioni dei prestatori di servizi di pagamento definissero

con apposita convenzione le caratteristiche di un conto di base, che le banche,

Poste italiane S.p.A. e gli altri prestatori di servizi di pagamento abilitati ad

offrire servizi a valere su un conto di pagamento sarebbero stati tenuti a offrire

ai consumatori.

La convenzione è stata

firmata il 28 marzo 2012: è stato dunque previsto un conto di pagamento pensato

per chi ha limitate esigenze di operatività, aperto a tutti, offerto gratuitamente

per le fasce svantaggiate (ISEE fino a 7.500 euro) e per i pensionati fino a 1.500

euro al mese. Tale prodotto standard, le cui caratteristiche sono state individuate

dalla convenzione (sottoscritta da MEF, Banca d'Italia, ABI, Poste Italiane e Associazione

Istituti di pagamento e moneta elettronica) è stato offerto a partire dal 1° giugno

2012.

Completamento dell’Unione bancaria: il

sistema comune di assicurazione dei depositi

Allo scopo di completare

l’architettura dell’Unione bancaria (che poggia sui due pilastri del sistema unico

di vigilanza e del meccanismo unico di risoluzione delle crisi bancarie), il 24

novembre 2015 la Commissione europea ha presentato:

§ una comunicazione “Verso il completamento dell’Unione bancaria”,

nella quale prospetta ulteriori misure che dovrebbero rispondere all’obiettivo di

ridurre i rischi residui nel settore

bancario. In particolare, si sottolinea che:

-

sono necessari ulteriori interventi per garantire

che il meccanismo unico di vigilanza possa

operare nel modo più efficace possibile, riducendo

le opzioni e le discrezionalità nazionali

nell'applicazione delle norme prudenziali;

-

l'armonizzazione

dei sistemi nazionali di garanzia dei depositi dovrà progredire contemporaneamente

all'istituzione del sistema comune di assicurazione dei depositi (European deposit insurance scheme, EDIS);

-

il Comitato

di risoluzione unico[1] deve poter intervenire in modo tempestivo ed efficace

nel caso di banche in dissesto o a rischio di dissesto, per salvaguardare la stabilità

finanziaria e limitare i costi potenziali per l'intero settore bancario e per i

contribuenti.

-

è essenziale che l'uso dei finanziamenti pubblici per mantenere la solvibilità e la resilienza

del settore bancario sia ridotto al minimo e sia disponibile solo in ultima istanza;

-

va rafforzata la convergenza fra gli Stati membri per quanto riguarda la normativa sull'insolvenza e le procedure di ristrutturazione,

come evidenziato nel piano d'azione per la creazione dell'Unione dei mercati dei capitali presentato dalla Commissione europea

il 30 settembre 2015;

-

dovrebbero essere adottate ulteriori misure prudenziali volte a limitare la leva finanziaria delle banche, garantire la stabilità dei

finanziamenti bancari e migliorare la comparabilità

degli attivi ponderati per il rischio;

-

si dovrebbe infine riesaminare l'adeguatezza del trattamento prudenziale delle esposizioni delle banche al rischio sovrano;

§ una proposta di regolamento che istituisce un sistema comune di assicurazione dei depositi bancari (il sopra citato

EDIS), che si applicherebbe a tutti i sistemi

di garanzia dei depositi (SGD) ufficialmente riconosciuti in uno Stato membro

partecipante e a tutti gli enti creditizi affiliati a tali sistemi. Non dovrebbero esservi costi aggiuntivi per

gli istituti di credito europei. Le banche continueranno a finanziare il loro

fondo nazionale che poco alla volta confluirà al fondo europeo. L’EDIS verrebbe

introdotto in tre fasi:

-

nella fase di riassicurazione (fino al 2020), l’EDIS fornirà finanziamenti limitati e coprirà una quota limitata della perdita di un SGD partecipante. In

sostanza, in questa fase, un sistema nazionale potrà chiedere l’intervento del DIF (fondo di assicurazione

dei depositi che sostiene l’EDIS) fino al

20% del suo ammanco di liquidità; la restante parte (80%) dovrà essere coperta

con altre risorse;

-

coassicurazione:

la quota iniziale del contributo dell'EDIS sarà relativamente bassa (20%), per crescere

al 40% il secondo anno, al 60% il terzo e all’80% dal quarto anno. Viene pertanto

introdotto un maggior grado di condivisione dei rischi tra i sistemi nazionali attraverso

l'EDIS;

-

assicurazione:

a partire dal 2024, l'EDIS assicurerà integralmente i SGD nazionali. Nello stesso

anno è previsto anche il completamento del Fondo unico di risoluzione.

In

base alla proposta, l’amministrazione dell’EDIS sarebbe affidata al Comitato unico

di risoluzione e al SGD partecipante.

L'esame della proposta

di regolamento sul sistema comune di assicurazione dei depositi ha conosciuto un

avvio particolarmente contrastato in sede di Consiglio, mentre il Parlamento europeo

si è per ora limitato a incardinare la proposta stessa presso la Commissione ECON.

In particolare, sia in

sede di Consiglio europeo che in sede di Consiglio ECOFIN, sarebbe emersa

una posizione nettamente contraria alla proposta sull'EDIS da parte della Germania

(supportata da Finlandia e Austria), che avrebbe evidenziato come

i rischi dei sistemi bancari nazionali dell'area euro vadano ridotti prima di pensare

a qualunque forma di mutualizzazione, e come sia pertanto

opportuno attendere la piena operatività del Meccanismo unico di risoluzione con

l'entrata in vigore del criterio del bail-in.

Tuttavia, il Consiglio

ECOFIN del 17 giugno 2016 ha concordato su una tabella di marcia per il completamento

dell'Unione bancaria, che prevede che la Commissione presenti quanto prima,

e al più tardi entro la fine del 2016:

§ modifiche

al quadro legislativo vigente relativo ai requisiti di capacità aggiuntiva

di assorbimento di eventuali perdite bancarie (total

loss absorbing capacity, TLAC) e ai requisiti minimi in materia

di fondi propri e passività ammissibili (minimum requirement

for own funds and eligible liabilities, MREL);

§ una

proposta su un approccio comune alla gerarchia dei creditori delle banche,

al fine di rafforzare la certezza del diritto in caso di risoluzione;

§ modifiche

alla disciplina dei requisiti patrimoniali delle banche, al fine di armonizzare

o ulteriormente specificare le opzioni e discrezionalità concesse agli Stati

membri, da un lato, e di introdurre un coefficiente di leva finanziaria,

possibilmente fissato sopra al 3%, per le banche di importanza sistemica;

§ un

proposta legislativa di armonizzazione minima relativamente alla normativa

sull'insolvenza.

§ Inoltre,

la tabella di marcia prevede:

§ in

ordine al sostegno comune (common backstop)

che dovrebbe intervenire nel caso in cui non fossero sufficienti le risorse del

Fondo unico di risoluzionedelle

crisi bancarie, il Consiglio dell’UE prende atto dell'intenzione degli Stati membri

di avviare i lavori nel settembre 2016, se e quando tutti gli Stati membri

avranno recepito la direttiva sul meccanismo comune di risoluzione delle crisi bancarie;

§ riguardo

al trattamento dell'esposizione delle banche ai titoli di stato, il Consiglio

dell’UE conviene di attendere i risultati del Comitato di Basilea.

Al riguardo, si ricorda

che la questione è oggetto di discussioni presso la Banca per i regolamenti internazionali

dove, secondo fonti di stampa, molti Paesi emergenti sarebbero contrari a introdurre

limiti all’esposizione sovrana, e pertanto l'ipotesi sembra rinviata sine die.

Analogamente, in sede UE alcuni Paesi, tra cui l'Italia, si oppongono all'idea di

altri Stati, come la Germania o l'Olanda, di introdurre limiti al possesso di titoli

di stato o modifiche alla disciplina che ora assegna al titolo di stato un “rischio

zero” e quindi ne prevede un trattamento preferenziale.

La proposta in materia di riforma strutturale

del settore bancario

Il 29 gennaio 2014 la Commissione

europea ha presentato una proposta di regolamento sulla riforma

strutturale del settore bancario.

La proposta mira alla separazione delle attività finanziarie più rischiose

delle banche da quelle di intermediazione

tradizionale. In particolare, la disciplina proposta prevede:

§ il divieto

di negoziazione per conto proprio in strumenti finanziari e in merci, al solo scopo

di ottenere un utile per la banca;

§ il potere

dell’autorità di vigilanza, e addirittura l’obbligo in determinate circostanze,

d’imporre il trasferimento di attività di negoziazione ad alto rischio a entità

giuridiche di negoziazione distinte all’interno del gruppo bancario.

La proposta, che segue la procedura legislativa

ordinaria, è ancora all’esame del Consiglio dell’UE e del Parlamento europeo.

Il negoziato UE per il sostegno del sistema

bancario italiano

Dal registro degli aiuti di Stato risulta, al momento

di redazione del presente lavoro (agosto 2016) che la Commissione europea avrebbe

autorizzato la misura, richiesta

dal Governo italiano, riguardante una eventuale concessione

di garanzia pubblica sulle passività delle banche italiane a sostegno della

liquidità dei predetti istituti. I termini dell'autorizzazione

non sono ancora stati resi pubblici.

Detta garanzia coprirebbe

le emissioni senior delle banche italiane, verrebbe attivata su richiesta

degli istituti di credito e non dovrebbe avere un impatto diretto e immediato sui

conti pubblici, interessati solo qualora gli istituti incontrassero difficoltà nei

rimborsi delle obbligazioni garantite. Essa avrebbe un tetto massimo di 150 miliardi

di euro e potrebbe essere attivata entro la fine del 2016.

La misura si attiverebbe

alle condizioni previste dalla Comunicazione 2013/C 216/01 sugli aiuti

di stato nel settore bancario e trova riscontro nell'articolo 32 della direttiva

sulla risoluzione delle banche (direttiva BRRD, Bank

Recovery Resolution Directive,

2014/59/UE).

L'articolo 32, par. 4 della direttiva considera in stato di dissesto

(condizione per l'avvio della risoluzione) l'ente creditizio se – tra le altre ipotesi

– esso necessita di un sostegno finanziario pubblico straordinario. Sono esclusi

tuttavia i casi in cui, al fine di evitare o rimediare a una grave perturbazione

dell'economia di uno Stato membro e preservare la stabilità finanziaria, il sostegno

finanziario pubblico straordinario si concretizza in una delle forme indicate dalla

norma, tra cui la garanzia dello Stato sulle passività di nuova emissione.

Le garanzie sono limitate

agli enti solventi e subordinate all'approvazione finale nell'ambito della disciplina

degli aiuti di Stato dell'Unione. Le misure hanno carattere cautelativo e temporaneo

e sono proporzionate per rimediare alle conseguenze della grave perturbazione e

non vengono utilizzate per compensare le perdite che l'ente ha accusato o rischia

di accusare nel prossimo futuro.

Da notizie di stampa si

apprende che è oggetto di discussione la possibilità del Governo italiano di organizzare

ricapitalizzazioni precauzionali, consentita – a specifiche condizioni –

dalle norme UE, al fine di rimediare alle sofferenze del sistema.

Appare inoltre in discussione

la possibilità, nell’eventualità di un intervento

straordinario a favore delle banche italiane, di sospendere alcuni principi

che presiedono alla nuova normativa europea sulle crisi bancarie.

Sempre da notizie di stampa,

sembra che il negoziato verta sulla sospensione delle disposizioni che consentono

di condividere gli oneri della crisi bancaria, sia nel caso di obbligazioni subordinate

sottoscritte dagli investitori retail (presupponendo

che tali soggetti non abbiano acquistato i bond

in condizioni di piena trasparenza sui rischi), sia ove le obbligazioni subordinate

siano state acquistate da investitori istituzionali o professionali (in tal caso,

per evitare l’effetto domino sull’attrattività di altri titoli italiani).

Oltre al recepimento della

normativa europea, gli interventi normativi nel settore bancario hanno anzitutto

avuto lo scopo di garantire una maggiore trasparenza nei rapporti

tra banche e clienti e, complessivamente, di potenziare gli strumenti di tutela

dei consumatori: si è intervenuti su un ampio raggio di materie, dalla portabilità

dei conti di pagamento senza oneri o spese, al diritto di ripensamento per l'offerta

fuori sede, alla revisione del sistema di risoluzione stragiudiziale delle controversie

con la clientela.

Sono stati specificati i principi generali

di diligenza e trasparenza che dovranno essere rispettati dal finanziatore e

dall’intermediario del credito, il

comportamento dei quali dovrà tenere conto dei diritti e degli interessi del consumatore. Inoltre i medesimi soggetti

sono chiamati a valutare tutte le

informazioni riguardanti la situazione del consumatore e le specifiche esigenze

da questi comunicate, nonché le ipotesi ragionevoli con riguardo ai rischi

cui è esposta la situazione del consumatore per la durata del contratto di credito

(nuovo articolo 120-septies del TU Bancario,

introdotto dal D.Lgs. n. 72 del 2016) . Sono definiti

i contenuti necessari dell’informazione pubblicitaria, che deve essere chiara, corretta

e non ingannevole. Nell’ambito degli obblighi precontrattuali si introduce il Prospetto

informativo europeo standardizzato e si assicura al consumatore un periodo

di riflessione di almeno sette giorni (nuovo articolo 120-novies TUB) prima della conclusione del contratto

di credito ai fini di una decisione informata e per favorire il confronto tra le

offerte sul mercato. Sono definiti

gli obblighi di informazione relativi agli intermediari del credito e i principi

sulla verifica del merito creditizio.

Sotto un

diverso e più consistente fronte, è stato avviato un processo di riforma

complessiva del sistema bancario nazionale, dapprima con il decreto-legge n. 3 del 2015 con riferimento

alle banche popolari, continuando poi con le fondazioni bancarie e con l'autoriforma delle banche di credito cooperativo, sostanzialmente

confluita nel decreto-legge n. 18 del 2016.

La riforma del sistema bancario

L'esigenza di rifondare il sistema bancario italiano,

come conseguenza della crisi economico-finanziaria e alla luce dell'attuale contesto

socioeconomico e di vigilanza, si è concretizzata anzitutto in misure legislative

di rango primario e secondario (riforma delle banche popolari). Dall'altro

lato, il Governo ha avviato un dialogo con i rappresentanti di categoria (in particolare

delle fondazioni bancarie e delle banche di credito cooperativo) al fine di avviare

un processo di autoriforma che coinvolga non solo la governance,

ma il complessivo assetto sostanziale degli istituti di credito italiani.

Il decreto-legge

n. 3 del 2015 ha inteso riformare

le banche popolari, prevedendo, tra l'altro:

§ l'introduzione

di limiti dimensionali per l'adozione della forma di banca popolare, con l'obbligo

di trasformazione in società per azioni delle banche popolari con

attivo superiore a 8 miliardi di euro;

§ una disciplina

delle vicende straordinarie societarie (trasformazioni e fusioni) che

si applica alle banche popolari, con lo scopo di introdurre una normativa

uniforme per tutte le banche popolari, sottraendo agli statuti la determinazione

delle maggioranze previste per tali vicende societarie;

§ l'introduzione

della possibilità, per tali istituti, di emettere strumenti finanziari con

specifici diritti patrimoniali e di voto;

§ l'allentamento

dei vincoli sulla nomina degli organi di governo societario, con

l'attribuzione di maggiori poteri agli organi assembleari;

§ l'introduzione

di limiti al voto capitario, consentendo agli atti costitutivi

di attribuire ai soci persone giuridiche più di un voto.

Per quanto riguarda le banche di credito cooperativo,

il 10 febbraio 2016 il Governo ha approvato un decreto-legge di riforma del settore, in continuità con la proposta di

autoriforma presentata da Federcasse l'8 giugno 2015. Le linee guida dell’intervento

riformatore sono:

§ confermare il ruolo delle BCC come banche cooperative delle

comunità e dei territori;

§ migliorare la qualità della governance e semplificare l’organizzazione interna;

§ assicurare una più efficiente allocazione delle risorse

all’interno del sistema;

§ consentire il tempestivo reperimento di capitale in caso

di tensioni patrimoniali, anche attraverso

l’accesso di capitali esterni al mondo cooperativo;

§ garantire l’unità del sistema per accrescere la competitività

e la stabilità nel medio-lungo periodo.

Il decreto-legge n.

18 del 2016 recepisce gli

indirizzi emersi in sede di autoriforma delle banche di credito cooperativo, prevedendo

che l'esercizio dell'attività bancaria in forma di banca di credito cooperativo

è consentito solo alle BCC appartenenti un gruppo bancario cooperativo;

parallelamente vengono innalzati i limiti al numero minimo

di soci (500) e al valore nominale della partecipazione detenibile

da ciascun socio (100 mila euro) in una BCC.

Si stabilisce, inoltre,

che la BCC esclusa da un gruppo bancario cooperativo può continuare l'attività bancaria

solo a seguito di un'autorizzazione della Banca d'Italia e trasformazione in S.p.A..

In deroga alla disciplina sulla devoluzione

del patrimonio della cooperativa, che si applica nei casi di fusione e trasformazione

di BCC, le banche di credito cooperativo coinvolte in dette operazioni straordinarie

possono conferire l'azienda bancaria a una S.p.A. autorizzata all'esercizio

dell'attività bancaria, purché al 31 dicembre 2015 il patrimonio netto sia superiore

a 200 milioni di euro. All'atto del conferimento, la BCC conferente deve

versare allo Stato il 20 per cento del proprio patrimonio netto. Le riserve

indivisibili riconducibili alla BCC, al netto di quanto versato allo Stato, restano

nella società cooperativa conferente, che acquisisce la partecipazione nella società

bancaria conferitaria. La BCC conferente si obbliga a mantenere le clausole mutualistiche, nonché ad assicurare

ai soci servizi funzionali al mantenimento del rapporto con la S.p.A. conferitaria,

di formazione e informazione sui temi del risparmio e di promozione di programmi

di assistenza.

Le

banche di credito cooperativo presenti nelle province autonome di Trento e Bolzano

possono costituire autonomi gruppi bancari cooperativi, composti solo da

banche aventi sede e operanti esclusivamente nella medesima provincia autonoma.

Si consente inoltre la costituzione nel gruppo bancario cooperativo di eventuali sottogruppi territoriali facenti

capo a una banca costituita in forma di S.p.A. Tale soluzione tiene conto delle

specificità territoriali del paese e dell'arricchimento che esse potranno fornire

al gruppo, anche in termini di maggiore consolidamento del gruppo stesso.

Per quanto riguarda

la riforma delle fondazioni bancarie, il Ministero dell'economia e delle

finanze (autorità di vigilanza sulle fondazioni di origine bancaria)

e l'ACRI, l'associazione rappresentativa delle stesse, hanno firmato il

23 aprile 2015 un Protocollo

d'intesa che definisce in modo più analitico della legge i parametri

di riferimento cui le fondazioni conformeranno i comportamenti, con l'obiettivo

di migliorare le pratiche operative e rendere più solida la governance.

Tra i principi cardine contenuti nel protocollo vi è la

diversificazione degli investimenti: una fondazione non può concentrare

più del 33% dell'attivo patrimoniale in un singolo soggetto. Inoltre, è previsto

un divieto generale di indebitamento, salvo in caso

di temporanee e limitate esigenze di liquidità, e non è permesso l'uso di

derivati se non per finalità di copertura o in operazioni in cui non siano

presenti rischi di perdite patrimoniali. In ogni caso, l'esposizione debitoria complessiva

non può superare il dieci per cento della consistenza

patrimoniale (secondo i dati relativi al 2013 sono 27 le fondazioni indebitate,

di cui 5 sopra il tetto del 10%). In relazione

alla governance, l'organo di amministrazione,

il presidente e l'organo di controllo durano in

carica per un periodo massimo di

quattro anni, rinnovabile una sola volta. Con il protocollo le fondazioni

si impegnano a garantire trasparenza nelle loro attività pubblicando

sui rispettivi siti web i bilanci, le informazioni sugli appalti, i bandi per le

erogazioni, le procedure attraverso le quali si possono avanzare richieste di sostegno

finanziario e i criteri di selezione delle iniziative.

La gestione dei crediti bancari deteriorati

La eccezionale gravità della recessione

ha inciso significativamente sulla qualità degli attivi delle banche italiane, divenuta

il principale fattore di vulnerabilità del sistema. La Banca d’Italia, nel supplemento al Bollettino Statistico “Moneta e Banche”

pubblicato il 12 luglio 2016 ha dichiarato che le sofferenze bancarie totali, a fine maggio 2016, ammontavano a 199,9 miliardi di euro.

Risultano in aumento le sofferenze nette, pari a 84,947 miliardi (83,956

in aprile 2016). Tuttavia il tasso di crescita dei crediti inesigibili rallenta

a 3,2% dal 3,5% di aprile.

La Relazione Annuale per

il 2015 (pubblicata a maggio 2016) rilevava

come nel corso del 2015 i crediti in sofferenza ammontavano a 210 miliardi. Al netto delle rettifiche

di valore gli importi in bilancio erano rispettivamente pari a 197 e 87 miliardi.

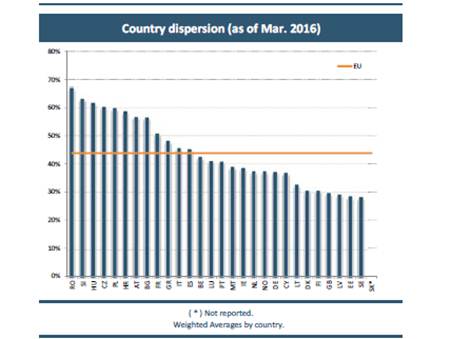

L’incidenza dei crediti deteriorati lordi dei principali gruppi bancari italiani

era del 16,8 per cento, contro una media europea del 5,89 .In particolare, il 78,7

per cento dei crediti deteriorati lordi era verso imprese.

Tuttavia il livello di sofferenze non

è l'unico criterio per valutare il livello di rischio associabile a un istituto

di credito o al settore di uno specifico paese. Le banche di altri Paesi, per esempio,

risultano molto più esposte di quelle italiane verso i paesi emergenti, che stanno

affrontando una difficile fase economica. O ancora sono molto più esposte su quegli

strumenti derivati da cui ha preso le mosse la crisi finanziaria tra il 2007 e il

2008, per poi contagiare il comparto del debito sovrano e l'economia reale.

Ma anche restando nell'ambito dei crediti, le statistiche

mettono in luce un tasso di copertura dei crediti deteriorati da parte delle banche

italiane superiore a quello che si registra in altri Paesi. Gli stessi indici relativi

alla leva finanziaria collocano i nostri istituti di credito in una posizione di

vantaggio rispetto a quelli degli altri Paesi dell'Eurozona.

Il già richiamato decreto-legge n. 18 del 2016

recepisce l’accordo raggiunto con la Commissione Europea sul meccanismo per

smaltire i crediti in sofferenza presenti nei bilanci bancari, da attuare mediante

la concessione di garanzie dello Stato nell'ambito di operazioni di cartolarizzazione

che abbiano come sottostante crediti in sofferenza (Garanzia cartolarizzazione crediti in sofferenza – GACS).

La presenza della garanzia pubblica è volta a

facilitare il finanziamento delle operazioni di cessione delle sofferenze per liberare

risorse da destinare al finanziamento del sistema produttivo.

In estrema sintesi, oggetto

della garanzia dello Stato sono solo le cartolarizzazioni cd. senior, ossia

quelle considerate più sicure, in quanto sopportano per ultime eventuali perdite

derivanti da recuperi sui crediti inferiori alle attese.

Non si procede al rimborso

dei titoli più rischiosi se prima non sono integralmente rimborsate le tranches

di titoli coperto dalla garanzie di Stato.

Le garanzie possono essere

chieste dagli istituti che cartolarizzano e cedono i crediti in sofferenza, a fronte

del pagamento di una commissione periodica al Tesoro, calcolata come percentuale

annua sull'ammontare garantito. Il prezzo della garanzia è di mercato, come anche

ribadito dalla Commissione europea al fine di non dar vita ad aiuti di Stato.

Si prevede che il prezzo

della garanzia sia crescente nel tempo, allo scopo di tener conto dei maggiori rischi

connessi a una maggiore durata dei titoli e di introdurre nel meccanismo un incentivo

a recuperare velocemente i crediti.

Al fine del rilascio della

garanzia, i titoli devono avere preventivamente ottenuto un rating uguale

o superiore all'investment grade da un'agenzia di rating indipendente

e inclusa nella lista delle agenzie accettate dalla BCE secondo i criteri che le

agenzie stesse sono tenute ad osservare.

Inoltre, per favorire il recupero dei crediti, è stata

inserita una misura che agevola la vendita

di immobili in esito a procedure esecutive, prevedendo una netta riduzione dell’imposta

di registro che deve essere versata nella misura fissa di 200 euro (anziché del

9% per valore di assegnazione). L'agevolazione è fruibile a condizione che l'immobile

sia rivenduto nei due anni successivi.

Tale piano rientra in una

più ampia strategia strutturale (come esposto nel comunicato del MEF del 27 gennaio 2016), basata, oltre che sul ritorno alla crescita economica, anche:

§ sul già

esposto consolidamento del settore bancario,

attraverso la riforma delle maggiori Banche popolari, la riforma delle Fondazioni

bancarie, la prossima riforma delle Banche di credito cooperativo;

§ riduzione dei tempi di recupero dei crediti,

in Italia storicamente più alti che altrove. In particolare, con il decreto-legge n. 83 del 2015

è stata introdotta una prima revisione delle procedure concorsuali, in attesa della

più ampia riforma della legge fallimentare. Tali interventi intendono ridurre i

costi di recupero crediti e migliorare il prezzo potenziale dei crediti deteriorati

in caso di cessione.

Sul punto si ricorda che

il decreto-legge n. 83 ha introdotto disposizioni

fiscali relative agli istituti di credito. In particolare, con una modifica

alla disciplina delle svalutazioni e delle perdite su crediti degli enti creditizi

e finanziari e delle imprese di assicurazione, ne viene consentita la deducibilità in un unico esercizio (rispetto

ai precedenti 5 anni) ai fini delle imposte dirette; viene bloccata parzialmente

l'applicazione delle disposizioni sui Deferred

Tax Assets – DTA (che consentono di qualificare come crediti d'imposta le attività

per imposte anticipate iscritte in bilancio). In particolare, si prevede che esse

non trovino applicazione per le attività per imposte anticipate, relative al valore

dell'avviamento e delle altre attività immateriali, iscritte per la prima volta

a partire dai bilanci relativi all'esercizio in corso al 27 giugno 2015.

All’inizio di aprile è

stata resa nota la costituzione di un fondo di investimento privato volto a sostenere

futuri aumenti di capitale da parte di banche e a contribuire alla dismissione dei

crediti deteriorati attualmente nei bilanci degli intermediari italiani. Si tratta

del cd. “Fondo Atlante”, Fondo di Investimento Alternativo (FIA).

Si tratta di un'iniziativa del settore privato, costituita da una società di gestione

del risparmio indipendente che raccoglie capitali di istituzioni finanziarie (banche,

assicurazioni e fondazioni che partecipano su base volontaria). Le finalità del

Fondo sono:

§ assicurare

il successo degli aumenti di capitale richiesti dall'Autorità di Vigilanza a banche

che oggi si trovano a fronteggiare oggettive difficoltà di mercato, agendo da

back stop facility;

§ contribuire

a far decollare un mercato delle sofferenze bancarie: l'ammontare di sofferenze

che potranno essere deconsolidate dai bilanci bancari sarà di gran lunga superiore

a quelle acquistate dal Fondo, in quanto Atlante concentrerà i propri investimenti

sulla tranche junior di veicoli di cartolarizzazione, potendo far leva su

quelle a maggior seniority per le quali c'è un manifesto interesse da parte

degli investitori;

§ offrire

agli investitori rendimenti attraenti in un'ottica di medio-lungo periodo e benefici

per il sistema bancario che si rifletteranno sull'economia del Paese in termini

di stabilità e di prospettive di crescita.

Si rammenta sul punto che l’articolo 7 del decreto-legge n. 59 del 2016 dispone l'acquisizione

da parte del Ministero dell'economia e delle finanze della Società per la Gestione

di Attività S.G.A. S.p.A., la società costituita in occasione del salvataggio

del Banco di Napoli nel 1997 allo scopo di recuperare i crediti in sofferenza. A

fronte del trasferimento delle azioni della Società è riconosciuto un corrispettivo

non superiore a 600.000 euro, pari al loro valore nominale. Successivamente all'acquisizione

la Società potrà estendere la sua operatività, acquistando e gestendo crediti e

altre attività finanziarie anche da soggetti diversi dal Banco di Napoli.

Il sostegno alla liquidità delle imprese: il D.L.

n. 59 del 2016 e la riforma della crisi di impresa

Nel solco di tali interventi, ovvero per sostenere la liquidità delle imprese, si colloca l’insieme di norme contenute nel decreto-legge n. 59 del 2016 (L. 119 del

2016).

In primo luogo, il provvedimento

ha introdotto una nuova garanzia reale mobiliare,

di natura non possessoria, denominata "pegno mobiliare non possessorio" (articolo 1).

Tale disposizione del DL anticipa i contenuti dell’art. 11 del disegno di

legge del Governo di riforma delle procedure concorsuali (AC 3671-bis), attualmente all’esame della Camera (v. ultra.)

Si tratta di una garanzia

del credito concesso per l’esercizio dell’impresa (costituito con contratto scritto

a pena di nullità) in cui il debitore - diversamente che nel pegno (possessorio)

– non si spossessa del bene mobile che ne è oggetto. Possono essere oggetto del

pegno non possessorio: i beni mobili

anche immateriali, destinati all’esercizio

dell’impresa e i crediti derivanti dallo stesso esercizio o ad esso inerenti;

tali beni possono essere esistenti o futuri, determinati o determinabili, anche

facendo riferimento a una categoria merceologica o a un valore complessivo. Non

possono essere, invece, oggetto della garanzia i beni mobili registrati.

La mancata disponibilità

del bene da parte del creditore garantito è compensata da adeguate forme di pubblicità

che, nello specifico, consistono nell'iscrizione della garanzia in un apposito registro informatizzato costituito presso

l’Agenzia delle entrate; una volta iscritto, il pegno prende grado ed e è opponibile

a terzi e nelle procedure esecutive e concorsuali; l’iscrizione ha una durata di

10 anni ed è rinnovabile e la sua cancellazione può essere domandata consensualmente,

dal creditore e dal datore di pegno o può essere chiesta da quest’ultimo al giudice.

È fatta salva la possibilità,

per il creditore, di promuovere azioni conservative o inibitorie se il debitore

o il terzo costituente pegno abusano nell'utilizzo del bene che resta in

loro possesso. La disciplina del pegno mobiliare non possessorio può essere ricondotta,

per quanto non espressamente previsto dal decreto-legge, alla disciplina codicistica

del pegno.

Al verificarsi di un evento

che determina l’escussione del pegno, previa intimazione al debitore: il bene mobile

oggetto di pegno può essere oggetto di vendita da parte del creditore, che si soddisfa

fino alla concorrenza della somma garantita ; se oggetto del pegno è un credito

questo, analogamente, essere escusso (o ceduto a un terzo). Se previsto dal contratto

ed iscritto nel citato registro informatizzato, il bene: può essere locato dal creditore,

incassando i canoni o può essere oggetto di appropriazione da parte di quest’ultimo

(in entrambi i casi, fino alla concorrenza della somma garantita).

L'articolo 3 del

provvedimento istituisce presso il Ministero della giustizia un registro elettronico

delle procedure di espropriazione forzata immobiliari, delle procedure d'insolvenza

e degli strumenti di gestione della crisi.

L'articolo 4 reca

misure acceleratorie della procedura di espropriazione forzata, anche attraverso

novelle al codice di procedura civile. Tra l'altro, la norma dispone che:

§

il pignoramento deve contenere l'avvertimento che

l'opposizione all'esecuzione è inammissibile se è proposta dopo che è stata disposta

la vendita o l'assegnazione del bene pignorato;

§

per quanto riguarda l'istituto della vendita a mezzo

di commissionario nell'esecuzione mobiliare, il soggetto incaricato della vendita

non può protrarre le attività di vendita oltre i sei mesi. Con riferimento al numero

degli esperimenti di vendita, essi sono limitati ad un massimo di tre (mentre nella

formulazione previgente non potevano essere inferiori a tre);

§

in ordine alle vendite giudiziarie di beni immobili,

per semplificare le procedure di liberazione degli immobili, il custode deve procedere

secondo le disposizioni del giudice dell'esecuzione immobiliare, senza essere tenuto

all'osservanza delle formalità del codice di procedura civile. Per l'attuazione

dell'ordine il giudice può avvalersi della forza pubblica e nominare ausiliari.

Inoltre, si consente agli interessati a presentare l'offerta d'acquisto di esaminare

i beni in vendita entro 7 giorni dalla richiesta, effettuata tramite il portale

delle vendite pubbliche;

§

le vendite dei beni immobili pignorati devono avere

luogo obbligatoriamente con modalità telematiche;

§

i giudici dell'esecuzione e i professionisti delegati

possono effettuare distribuzioni anche parziali delle somme ricavate dall'esecuzione

immobiliare;

§

nel caso in cui il debitore contesti un credito solo

parzialmente, il giudice è obbligato a concedere la provvisoria esecuzione del decreto

ingiuntivo opposto sulla parte non contestata, garantendo in tal modo la provvisoria

esecutività del credito avente prova certa.

L'articolo 5 interviene sulla materia della ricerca con

modalità telematiche dei beni da pignorare. In particolare si dispone che, ai

fini del recupero o della cessione dei crediti, i soggetti incaricati possono avvalersi

delle norme per la ricerca dei beni con modalità telematiche per accedere ai dati

relativi ai soggetti nei cui confronti la procedura ha ragioni di credito,

anche in mancanza di titolo esecutivo nei loro confronti. Nell'ambito di procedure

concorsuali e di procedimenti in materia di famiglia, l'autorizzazione viene data

dal giudice del procedimento.

L'articolo 5-bis istituisce

e disciplina l'elenco dei professionisti che provvedono alle operazioni di vendita

dei beni pignorati. Detto elenco, in particolare, è costituito presso ciascun

Tribunale e per farne parte occorre, accanto ai titoli abilitativi, aver assolto

appositi obblighi di prima formazione, stabiliti con decreto del Ministro della

giustizia. Si fa salva la possibilità,

ove ricorrano speciali ragioni, di conferire l'incarico a persona non iscritta

in alcun elenco ma nel provvedimento di conferimento dell'incarico devono essere

analiticamente indicati i motivi della scelta.

L'articolo 6 interviene sulla legge fallimentare (di cui al

R.D. n. 267 del 1942), con la dichiarata finalità di velocizzare le procedure. Si

introduce la possibilità, alle condizioni di legge, di svolgere in via telematica

le udienze in relazione all’elevato numero di creditori e all’entità del passivo.

Si inserisce inoltre, tra le giuste cause di revoca del curatore, anche il mancato

rispetto dell'obbligo di presentare un progetto di ripartizione delle somme, quando

vi siano somme disponibili da distribuire ai creditori. Sono state modificate le

norme relative al procedimento di ripartizione

dell'attivo, allo scopo di chiarire che:

§

se sono in corso procedimenti di impugnazione

del decreto che accerta il passivo, il curatore deve indicare, nel progetto

di ripartizione, per ciascun creditore, le somme che possono essere ripartite immediatamente

e quelle per le quali, invece, occorre attendere una fideiussione, idonea

a garantire la restituzione alla procedura delle somme (con gli interessi) che risultino

ripartite in eccesso;

§

se sono

presentati reclami contro la ripartizione dell'attivo, il progetto

di ripartizione è dichiarato esecutivo e non occorre accantonare le somme corrispondenti

ai crediti oggetto di contestazione, se viene presentata una idonea fideiussione.

Nel solco del processo

di riforma inaugurato con il menzionato D.L. n. 83 del 2015, la Commissione

Rordorf istituita presso il Ministero della giustizia con DM 28 gennaio 2015

ha elaborato una complessiva riforma delle procedure concorsuali. La Commissione

ha concluso i propri lavori lo scorso 31 dicembre 2015; all’esito dei quali, il

10 febbraio 2016 Governo ha approvato

un disegno di legge delega per la riforma

organica delle discipline della crisi di impresa e dell’insolvenza (A.C. 3671),

avente l’obiettivo di affrontare tempestivamente i casi di crisi aziendale al

fine di limitare le perdite del tessuto economico, sia nella dimensione strettamente

imprenditoriale sia sul piano finanziario, o di risanare l’azienda, con benefici

sul piano occupazione e più in generale tutelando il tessuto economico contiguo.

L’esigenza di una riforma

nasce dalla necessità, avvertita da tempo dagli studiosi e dagli operatori del settore,

di un approccio alle procedure concorsuali non più episodico ed emergenziale, bensì

sistematico e organico, in modo da ricondurre a linearità un sistema divenuto nel

tempo troppo farraginoso per le modifiche intervenute sulle originarie norme del

1942.

Nell’ambito del disegno

di legge delega il 18 maggio 2016, la Camera ha stralciato la parte inerente la

materia dell’amministrazione straordinaria delle grandi imprese in stato di insolvenza

(AC 3671-ter), che prevede una revisione

delle leggi Prodi e Marzano finalizzata

a contemperare la continuità produttiva e occupazionale delle imprese con la tutela

dei creditori.

Sulla residua e più corposa

parte del provvedimento di riforma delle procedure concorsuali (AC 3671-bis), la Commissione Giustizia ha avviato l’8 giugno scorso una

indagine conoscitiva.

I

principali profili innovativi del disegno

di legge delega appaiono i seguenti:

§ nel

generale quadro di favore per gli strumenti di composizione stragiudiziale della

crisi, viene introdotta una fase preventiva

di “allerta”, finalizzata all’emersione

precoce della crisi d’impresa e ad una sua risoluzione assistita;

§ la

facilitazione, nello stesso quadro, all’accesso ai piani attestati risanamento e agli accordi di ristrutturazione dei debiti;

§ la

semplificazione delle regole processuali

con la riduzione delle incertezze interpretative, anche di natura giurisprudenziale,

che nuocciono alla celerità delle procedure concorsuali; in caso di sbocco giudiziario

della crisi è prevista, in particolare, l’unicità

della procedura destinata all’esame di tutte le situazioni di crisi e di insolvenza;

dopo una prima fase comune, la procedura

potrà, seconda i diversi casi, evolvere nella procedura conservativa o in quella

liquidatoria;

§ la

revisione della disciplina dei privilegi

– ritenuta ormai obsoleta – che, tra le maggiori novità, prevede un sistema di garanzie

mobiliari non possessorie;

§ l’individuazione

del tribunale competente in relazione

alle dimensioni e tipologia delle procedure concorsuali; in particolare, le procedure

di maggiori dimensioni sono assegnate al tribunale

delle imprese (a livello di distretto di corte d’appello);

§ l’eliminazione della procedura fallimentare

e la sua sostituzione con quella di liquidazione

giudiziale; tale strumento vede, in particolare, il curatore come dominus della procedura e, come possibile

sbocco (in caso di afflusso di nuove risorse), anche un concordato di natura liquidatoria;

§ una rivisitazione, sulla base delle prassi

verificate e delle criticità emerse, della normativa sul concordato preventivo, lo strumento ritenuto più funzionale tra quelli concorsuali attualmente

vigenti;

§ la

sostanziale eliminazione come procedura

concorsuale, della liquidazione coatta amministrativa,

che residua unicamente come possibile sbocco dei procedimenti amministrativi volti

all’accertamento e alla sanzione delle gravi irregolarità gestionali dell’impresa;

§ la

previsione di una esdebitazione di diritto

(non dichiarata, quindi, dal giudice) per le insolvenze di minori dimensioni

§ le

modifiche alla normativa sulle crisi da sovraindebitamento,

sia per coordinarla con la riforma in essere che per il sostanziale fallimento

dell’istituto introdotto dalla legge n. 3 del 2012;

§ colmando

una lacuna dell’attuale legge fallimentare, viene introdotta una specifica disciplina

di crisi e insolvenza dei gruppi di imprese.

Nonostante sia essenzialmente orientato

verso la tradizionale attività di intermediazione creditizia, il sistema bancario

italiano ha retto, nel complesso, all’urto della crisi, pur con difficoltà, anche

gravi, di singoli istituti. Il sistema si è adeguato al marcato inasprimento della

regolamentazione internazionale, adattandosi al nuovo regime di vigilanza europeo.

Le banche hanno fatto fronte alla diminuzione dei ricavi in larga parte attraverso

riduzioni dei costi operativi, soprattutto quelli per il personale (-10 per cento,

-23 punti base in rapporto all'attivo). Il riassetto organizzativo è stato di ampie

dimensioni: dal 2008 il numero di sportelli è diminuito dell'8 per cento e quello

dei dipendenti del 12 (secondo quanto riferito nel rapporto sulla stabilità finanziaria

della Banca d’Italia n. 1 del 2015).

Come riferito dalla Banca d’Italia nel corso dell’audizione

svoltasi presso la VI Commissione Finanze della Camera dei deputati il 9 dicembre

2015, dalla fine del 2008 il capitale di migliore qualità del sistema bancario,

la cui definizione è nel frattempo divenuta più restrittiva, è aumentato di oltre

50 miliardi di euro e del 40 per cento, portandosi a quasi 190 miliardi; in rapporto

alle attività a rischio è cresciuto dal 7,1 al 12,3 per cento. Le principali banche

hanno raccolto sul mercato dei capitali – in condizioni spesso sfavorevoli – risorse

per oltre 40 miliardi di euro. Al sistema bancario italiano sono state complessivamente

indirizzate risorse pubbliche largamente inferiori rispetto ai partner europei.

La Banca d’Italia nella

predetta sede ha riferito che alla fine del 2014 gli aiuti di Stato concessi alle

banche ammontavano a 238 miliardi di euro in Germania (8,2 per cento del PIL), 52

miliardi in Spagna (5,0 per cento), 42 miliardi in Irlanda (22,6 per cento), 40

miliardi in Grecia (22,2 per cento), 36 miliardi nei Paesi Bassi (5,5 per cento),

28 miliardi in Austria (8,4 per cento), 19 miliardi sia in Portogallo (11,0 per

cento) sia in Belgio (4,6 per cento). A quella stessa data era di circa 1 miliardo

il sostegno pubblico in Italia, oggi integralmente restituito.

A

fronte del pur ridotto sostegno, lo Stato italiano ha conseguito guadagni netti,

a differenza degli altri paesi, che hanno subito forti perdite. Come chiarito dalla

BCE nell’articolo “L’impatto fiscale degli

interventi a sostegno del settore finanziario durante la crisi”, pubblicato sul Bollettino economico BCE numero

6 del 2015, in alcuni Paesi, tra cui l’Italia,

le entrate cumulate derivanti dalle misure di assistenza finanziaria sono state lievemente superiori alle uscite.

Si ricorda che il decreto

legge n. 95 del 2012 ha introdotto misure finalizzate alla ripatrimonializzazione della Banca Monte dei Paschi di Siena S.p.A. (MPS).

L’intervento normativo si inseriva nel solco delle indicazioni e delle direttive

fornite in sede europea per il rafforzamento dei requisiti di capitale degli istituti

di credito, stante le perduranti tensioni sui mercati finanziari con particolare

riferimento ai titoli di debito sovrano. Le citate norme hanno autorizzato il Ministero

dell'economia e delle finanze a sottoscrivere nuovi strumenti finanziari, emessi

da MPS, per l’importo massimo di 2 miliardi; a tale importo si aggiunge l’emissione

di ulteriori 1,9 miliardi, destinata a sostituire le obbligazioni emesse dalla banca

nel 2009 (ai sensi del decreto-legge n. 185 del 2008) e non ancora rimborsati. L’importo

complessivo dell’emissione autorizzato è stato dunque pari ad un massimo di 3,9

miliardi. Nel luglio 2016 MPS ha emesso

a favore del Ministero dell'Economia, a titolo di interessi maturati al 31 dicembre 2014, 117.997.241 azioni ordinarie, pari al 4% del capitale sociale, con contestuale

aumento del capitale sociale per euro 243.073.800, rendendo lo Stato azionista di Mps.

Di fatto, il costo della crisi dell’economia italiana è

stato assorbito in ampia misura dalle banche e dai loro azionisti, anche attraverso

un eccezionale aumento delle rettifiche su crediti.

Già

l’esito della valutazione approfondita dei bilanci delle banche di tutta l'area

euro, svoltasi nell’anno 2014 ai fini dell'avvio della vigilanza unica e reso possibile

anche grazie al notevole impegno della Banca d'Italia, sia stato complessivamente

positivo per le banche italiane, evidenziando carenze di capitale solo per 4 istituti

di credito.

Di recente, in parallelo con la ripresa congiunturale,

la redditività delle banche italiane ha registrato un miglioramento, pur contenuto.

Nei primi sei mesi dell’anno 2015 il rendimento del capitale e delle riserve (ROE)

è cresciuto di circa due punti percentuali rispetto allo stesso periodo dell’anno

precedente, attestandosi a poco più del 5 per cento.

Il Bollettino economico della Banca d’Italia