Camera dei deputati - XVI Legislatura - Dossier di documentazione

(Versione per stampa)

|

|---|

| Autore: |

Servizio Studi - Dipartimento attività produttive

|

| Titolo: |

Incentivi CIP6 - Energie rinnovabili ed assimilate

|

| Serie: |

Documentazione e ricerche

Numero:

41

|

| Data: |

13/01/2009

|

| Descrittori: |

|

| Nota: |

Questo dossier contiene materiale protetto dalla legge sul diritto d'autore, pertanto la versione html è parziale.

La versione integrale in formato pdf può essere consultata solo dalle postazioni della rete Intranet della Camera dei deputati

(ad es. presso la Biblioteca)

|

|

|

|

Camera dei deputati

|

|

XVI LEGISLATURA

|

|

|

|

SERVIZIO STUDI

|

|

|

|

Documentazione e ricerche

|

|

Incentivi CIP6

|

|

Energie

rinnovabili ed assimilate

|

|

|

|

|

|

|

|

|

|

n. 41

|

|

|

|

|

|

13 gennaio 2009

|

Dipartimento Attività produttive

SIWEB

I dossier del Servizio studi sono destinati alle

esigenze di documentazione interna per l'attività degli organi parlamentari e dei

parlamentari. La Camera dei deputati declina ogni responsabilità per la loro

eventuale utilizzazione o riproduzione per fini non consentiti dalla legge.

File: AP0028.doc

INDICE

Schede di lettura

Quadro normativo 3

§

Il sistema incentivante

di cui al provvedimento CIP6 3

§

Gli incentivi CIP6 nelle

leggi finanziarie 2007 e 2008 8

§

Gli incentivi CIP6 per i

termovalorizzatori9

Dati statistici e

quantitativi11

§

Produzione incentivata:

energia CIP6 e altri ritiri obbligati11

§

Fonti rinnovabili e

fonti assimilate 12

§

Oneri per il

finanziamento degli impianti CIP6: la componente A3 della bolletta 16

§

La collocazione

geografica della produzione incentivata 18

§

Gli scenari futuri19

Normativa di riferimento

§

L. 9 gennaio 1991, n. 9 Norme per l'attuazione del nuovo Piano energetico nazionale: aspetti

istituzionali, centrali idroelettriche ed elettrodotti, idrocarburi e

geotermia, autoproduzione e disposizioni fiscali (art. 20 e 22)25

§

Comitato interministeriale dei prezzi Deliberazione 29 aprile 1992 Prezzi

dell'energia elettrica relativi a cessione, vettoriamento e produzione per

conto dell'Enel, parametri relativi allo scambio e condizioni tecniche generali

per l'assimilabilità a fonte rinnovabile. (Provvedimento n. 6/1992)27

§

D.M. 25 settembre 1992 Approvazione della convenzione-tipo prevista dall'art. 22 della legge 9 gennaio 1991, n. 9, recante

norme per l'attuazione del nuovo Piano energetico nazionale: aspetti

istituzionali, centrali idroelettriche ed elettrodotti, idrocarburi e

geotermia, autoproduzione e disposizioni fiscali41

§

DM 4 agosto 1994 Modificazioni ed integrazioni al provvedimento CIP n. 6/1992 in materia

di prezzi di cessione dell'energia elettrica 45

§

L. 14 novembre 1995, n. 481 Norme per la concorrenza e la regolazione dei servizi di pubblica

utilità. Istituzione delle Autorità di regolazione dei servizi di pubblica

utilità (art. 3)52

§

D.M. 24 gennaio 1997 Disposizioni in materia di cessione dell'energia elettrica di nuova

produzione da fonti rinnovabili ed assimilate 54

§

D.Lgs. 16 marzo 1999, n. 79 Attuazione della direttiva

96/92/CE recante norme comuni per il mercato interno dell'energia

elettrica (art. 3)56

§

DM 21 novembre 2000 Cessione dei diritti e delle obbligazioni relativi all'acquisto di

energia elettrica prodotta da altri operatori nazionali, da parte dell'ENEL

S.p.a. al Gestore della rete di trasmissione nazionale S.p.a.61

§

D.Lgs. 29 dicembre 2003, n. 387 Attuazione della direttiva 2001/77/CE relativa alla promozione dell'energia

elettrica prodotta da fonti energetiche rinnovabili nel mercato interno

dell'elettricità (art. 13)66

§

L. 27 dicembre 2006, n. 296 Disposizioni per la formazione del bilancio annuale e pluriennale dello

Stato (legge finanziaria 2007) (art. 1, co. 1117-1120)67

§

L. 24 dicembre 2007, n. 244 Disposizioni

per la formazione del bilancio annuale e pluriennale dello Stato (legge

finanziaria 2008) (art. 2, co. 136 e 137)69

§

D.L. 6 novembre 2008, n. 172 Misure straordinarie per fronteggiare l'emergenza

nel settore dello smaltimento dei rifiuti nella regione Campania, nonché misure

urgenti di tutela ambientale (art. 9)70

§

DM 25 novembre 2008, Modalità di vendita sul mercato dellenergia Cip6 per il 2009 71

Documentazione

allegata

§

Valutazione di impatto

degli incentivi Cip6 per impianti di termovalorizzazione di rifiuti (art. 9 del

decreto-legge n. 172/2008)79

§

Analisi e valutazioni

relative al provvedimento Cip n. 6/92, come successivamente modificato e

integrato (sito web AEEG)85

§

Le attività del Gestore

dei Servizi Elettrici, Rapporto 2007 (Stralcio)i99

§

Autorità Garante della

concorrenza e del Mercato

- Relazione annuale, paragrafo Energia elettrica 149

- Segnalazione, Disciplina attinente le incentivazioni alla produzione di energia

elettrica da fonti rinnovabili e assimilate (il cosiddetto regime CIP6/92)157

Fino allentrata in vigore del c.d. decreto

Bersani di liberalizzazione del sistema elettrico (decreto legislativo n. 79

del 16 marzo 1999), che ha definito un nuovo meccanismo di incentivazione in

attuazione della direttiva 96/92/CE, la politica di supporto alle energie

rinnovabili si è basata su un sistema di incentivazione tariffaria meglio noto

come CIP6 (delibera del Comitato interministeriale prezzi n. 6 del 29 aprile

1992), consistente in un incentivo diretto

ai produttori di energie rinnovabili e

assimilate che, avvalendosi di una apposita convenzione, cedevano

allENEL (ai sensi dellart. 22, comma 3, della legge 9 gennaio 1991 n. 9)

lenergia prodotta in eccedenza ad un prezzo fisso superiore a quello di

mercato. LENEL da parte sua recuperava la differenza di prezzo attraverso

unapposita voce di costo nella bolletta degli utenti.

L'articolo 22 della legge 9 gennaio 1991, n. 9 ha fissato

il regime giuridico degli impianti di produzione di energia elettrica a mezzo

di fonti rinnovabili e assimilate demandando ad un provvedimento del CIP (Comitato

interministeriale prezzi) la definizione dei prezzi relativi alla cessione

all'ENEL, alla produzione per conto dell'ENEL, al vettoriamento, nonché dei

parametri relativi allo scambio.

Nello specifico

larticolo, che ha liberalizzato la produzione di energia elettrica a mezzo di

impianti utilizzanti fonti di energia considerate rinnovabili o assimilate,

stabiliva che tale energia - prodotta anche da altri operatori nazionali

in deroga alla riserva di legge in capo allENEL - non utilizzata dalla stessa impresa

produttrice, dovesse essere venduta all'ENEL a prezzi incentivanti. La

cessione doveva avvenire tramite apposite convenzioni stipulate tra

l'impresa produttrice e l'ENEL, in conformità di una convenzione tipo

predisposta dal Ministero dell'industria, sentite le regioni interessate. Lo

stesso art. 22 al comma 5 affidava al CIP il compito di definire

sia i prezzi relativi alla cessione,includendo un corrispettivo aggiuntivo a copertura dei

maggiori costi delle tecnologie, alla produzione per conto dell'Enel ed al

vettoriamento, sia i parametri relativi allo scambio per l'energia

elettrica prodotta da fonti rinnovabili ed assimilate. La medesima disposizione

affidava altresì al CIP il compito di aggiornare, con cadenza almeno biennale,

i prezzi e i parametri, "assicurando prezzi e parametri incentivanti"

alla nuova produzione di energia elettrica ottenuta dalle fonti energetiche

rinnovabili. L'aggiornamento almeno biennale, di cui alle disposizioni sopra

richiamate, non è mai stato adottato né dal CIP né dal Ministero

dell'industria, il quale era subentrato al CIP (soppresso) in tale competenza.

I prezzi ed i

parametri sono stati determinati per la prima volta con il provvedimento CIP n.

6/92[3].

In particolare la delibera CIP (Comitato

interministeriale prezzi) n. 6 del 29 aprile 1992 ha provveduto a fissare i prezzi

di cessione allENEL dellenergia elettrica prodotta da fonti rinnovabili e

assimilate, per gli impianti

entrati in esercizio dopo il 30 gennaio 1991, seguendo i due criteri

stabiliti dalla legge n. 9/91:

§

criterio dei "costi evitati"

(per cui il ritiro dell'energia elettrica non doveva comportare per l'ENEL

costi superiori a quelli che essa avrebbe sostenuto se avesse prodotto

direttamente lo stesso ammontare di energia).

Nel costo evitato rientrano:

-

i costi evitati d'impianto;

-

i costi evitati di esercizio, manutenzione e

spese generali connesse;

-

i costi evitati di combustibile.

I valori dei

primi due vengono aggiornati annualmente dalla Cassa conguaglio per il

settore elettrico in base alle variazioni dell'indice ISTAT dei prezzi al

consumo per l'intera collettività registrata nellanno solare precedente,

mentre il valore del costo evitato di combustibile è aggiornato annualmente in

base al prezzo del gas naturale per la produzione di energia elettrica secondo

laccordo di lungo termine Snam-Confindustria (la titolarità del contratto è

stata poi riconosciuta da Confindustria ad Unapace).

§

criterio dei "prezzi incentivanti" (incentivazione specifica a copertura dei

maggiori costi delle tecnologie di produzione utilizzate, per un rapido

recupero del capitale investito).

L'incentivo

specifico per tecnologia di produzione, assicurato alla "nuova

energia" prodotta da

fonti rinnovabili ed assimilate, differenziato per tipologia di impianto, rappresenta la quota incentivante che

permette la copertura dei maggiori costi di investimento ed è corrisposto per i

primi otto anni di esercizio (tempo di avviamento dellimpianto) al fine del

rapido recupero del capitale investito.

Il prezzo di cessione varia in relazione alla

tipologia di fonte a seconda che si tratti di :

-

impianti che mettono a disposizione lintera

potenza o una quota prefissata (tipo A);

-

impianti che cedono le eccedenze (tipo B).

Dal punto di vista delle fonti di energia, il

provvedimento CIP n. 6/92 considerava le seguenti tre classi di impianti:

a)

impianti alimentati da fonti rinnovabili:

il sole, il vento, l'energia idraulica, le risorse geotermiche, le maree, il

moto ondoso e la trasformazione dei rifiuti organici ed inorganici o di

prodotti vegetali;

b)

impianti alimentati da fonti assimilate a

quelle rinnovabili, come, ad esempio: gli impianti che fanno riferimento alla

cogenerazione, ossia produzione combinata di energia elettrica e di calore;

quelli che utilizzano calore di risulta, fumi di scarico ed altre forme di

energia recuperabile in processi e in impianti; quelli che utilizzano gli

scarti di lavorazione e/o di processi, nonché quelli che utilizzano fonti

fossili prodotte esclusivamente da giacimenti minori isolati;

c)

impianti alimentati da fonti convenzionali:

quelli che utilizzano combustibili fossili commerciali ed altri impianti non

rientranti nelle lettere precedenti.

La legge n. 481/95, recante norme per la

concorrenza e la regolazione dei servizi energetici nonché istitutiva

dellAutorità per lenergia elettrica e il gas (AEEG), ha trasferito a

questultima le funzioni in materia di energia elettrica precedentemente

attribuite al CIP soppresso nel 1998. Da tale anno lAEEG è diventata

competente in materia di determinazione delle tariffe incentivanti.

Successivamente il DM 24 gennaio 1997 ha ridefinito

gli impianti sottoposti a incentivazione, riconoscendo il sostegno agli

impianti già realizzati, a quelli in corso di realizzazione e alle iniziative e

alle proposte presentate allEnel (di cui al comma 7, art. 3 della legge n.

481/95) entro il 19 novembre 1995.

Tra i provvedimenti più significativi adottati

dallAutorità in materia di determinazione dei prezzi e di incentivi ex CIP6 si

segnalano:

§

la deliberazione n. 108/97 di modifica dei

prezzi di cessione delle eccedenze;

§

le delibere n. 82/99 e n. 62/02 determinanti i

prezzi di cessione dellenergia elettrica prodotta da impianti idroelettrici ad

acqua fluente fino a 3 MW;

§

la delibera n. 81/99 di aggiornamento dei prezzi

di cessione e dei contributi di cui al provvedimento CIP n. 6/92 relativamente

agli impiantientrati in

esercizio dopo il 1° gennaio 1997 (ad esclusione dei c.d. impianti prescelti,

ex art. 3, comma 7, L. 481/95).

Con

lentrata in vigore del decreto

Bersani (D.Lgs. n. 79/99), in base a quanto ivi previsto dallart. 3,

comma 12, è stata disposta la cessione, da parte dell'ENEL spa al GRTN spa (ora

GSE spa), dei diritti e delle obbligazioni relative

all'acquisto di energia elettrica prodotta da altri operatori nazionali.

Il GSE è dunque subentrato nei rapporti

contrattuali in essere tra ENEL ed altri operatori nazionali e dal 1°gennaio 2001 ritira le cosiddette

eccedenze di energia elettrica da fonti rinnovabili di cui alla citata

legge n. 9/91, offerta dai produttori ai prezzi determinati dall'Autorità per

lenergia elettrica e il gas in

applicazione del criterio del costo evitato (più la quota incentivante per il

periodo in cui è dovuta).

Si ricorda

che le convenzioni CIP6, precedentemente siglate con ENEL e oggi passate nella

titolarità del GSE, hanno una durata variabile, che può arrivare

fino a 15 o 20 anni, durante i quali come detto il GSE ritira lenergia

elettrica prodotta da impianti CIP6 ai prezzi di cessione stabiliti in base al

criterio del costo evitato, ferma restando la corresponsione della quota incentivante specifica per

tecnologia per otto anni a partire

dalla messa in esercizio degli impianti.

Lenergia elettrica ritirata viene poi rivenduta

dal GSE sul mercato elettrico, secondo modalità definite anno per anno con

decreto del Ministro dello sviluppo economico. La

differenza tra i costi sostenuti dal GSE per ritirare lenergia elettrica dai

produttori e i ricavi derivanti dalla rivendita della medesima energia sul

mercato costituisce un costo per il sistema, alla cui copertura si provvede tramite la componente

tariffaria elettrica A3.

L'art.

13, co. 4, del D.Lgs. n. 387/2003

recante Attuazione della direttiva

2001/77/CE relativa alla promozione dell'energia elettrica

prodotta da fonti energetiche rinnovabili nel mercato interno dell'elettricità, ha previsto che, dopo la scadenza

delle suddette convenzioni, la relativa energia elettrica venga destinata al

mercato, ad eccezione delle fonti rinnovabili non in grado di partecipare al

sistema delle offerte (impianti di potenza fino a 10 MVA e impianti alimentati

da fonti rinnovabili non programmabili di potenza qualsiasi), per le quali

l'Autorità per lenergia elettrica e il gas definisce le relative modalità di

ritiro facendo riferimento a condizioni economiche di mercato.

Lart. 3, comma 12, del D.Lgs. n. 79/99,

richiamato dalla disposizione in esame, dispone, al terzo periodo, che, con

apposite convenzioni - previa

autorizzazione del Ministro delle attività produttive, sentita l'Autorità per

l'energia elettrica e il gas - siano ceduti

al GRTN, da parte delle imprese produttrici - distributrici, l'energia elettrica da fonti

rinnovabili e assimilate ed i relativi

diritti alle contribuzioni di cui al titolo IV, lettera B), del

provvedimento CIP n. 6/1992.

In relazione

al tipo di convenzione regolante la cessione dellenergia al GSE e alla

corrispondente tariffa riconosciutasi sono individuate le seguenti tipologie di

impianti incentivati:

-

impianti titolari di convenzione di cessione

c.d. destinata ai quali viene riconosciuta la tariffa CIP6 ovvero la

tariffa prevista dalla delibera AEEG n. 81/99 per gli impianti utilizzanti

fonti rinnovabili o assimilate delle imprese produttrici-distributrici

soggetti al titolo IV lettera B del Provvedimento CIP n. 6/92;

-

impianti titolari di convenzione di cessione

delle eccedenze di energia elettrica ai quali viene riconosciuta la tariffa

prevista dalla deliberazione AEEG n. 108/97;

-

impianti idroelettrici con potenza nominale

media annua fino a 3 MW titolari di convenzione di cessione delle eccedenze di

energia elettrica ai quali viene riconosciuta la tariffa prevista dalla

deliberazione AEEG n. 62/02 (provvedimento in vigore fino al 2004).

In

applicazione di quanto previsto allarticolo 3, comma 13, del D.Lgs. n. 79/99,

lenergia CIP6 viene destinata dal GSE agli operatori del mercato libero e del

mercato tutelato (ex vincolato) secondo modalità, definite di anno in anno, con

decreto del Ministero dello sviluppo economico.

Per quanto

attiene alle modalità di ritiro dellenergia elettrica prodotta da

impianti alimentati da fonti energetiche rinnovabili e non, va ricordato come

larticolo 1, comma 41, della legge n. 239/04, di riordino del

settore energetico, confermando quanto disposto dall articolo 13 del D.Lgs. n.

387/03, abbia previsto che lAutorità per lenergia elettrica e il gas

determini, facendo riferimento a condizioni economiche di mercato, le modalità

per il ritiro dell energia elettrica

prodotta da impianti di potenza inferiore a 10 MVA e dellenergia

elettrica di cui al secondo periodo del

comma 12 dellarticolo 3 del decreto legislativo 16 marzo 1999 n. 79

(ossia le eccedenze da fonti rinnovabili e assimilate). Ai sensi dellultimo

periodo del medesimo comma 41 della legge n. 239/04, dopo la scadenza delle convenzioni in essere, lenergia elettrica prodotta da impianti CIP6

di potenza eguale o maggiore a 10 MVA deve

essere ceduta al mercato.

La legge 27 dicembre 2006, n. 296 (legge finanziaria per il 2007), con la

disposizione di cui allarticolo

1, comma 1117, ha fatti salvi gli incentivi agli impianti CIP6 alimentati da fonti assimilate in deroga a quanto

stabilito dalla stessa legge che ha escluso

le fonti assimilate

dallincentivazione destinata

allenergia elettrica prodotta da fonti energetiche rinnovabili.

La legge, intervenuta

per rendere la normativa nazionale in materia maggiormente aderente alla

direttiva comunitaria 2001/77/CE, ha infatti previsto, in primo luogo, che gli

incentivi pubblicia favore delle fonti rinnovabili vengano

destinati esclusivamente alla produzione di energia elettrica prodotta da fonti

di energia rinnovabile così come definite dalla direttiva stessa, escludendo dallincentivazione le fonti assimilate. In particolare, i

commi da 1117 a 1120 dellarticolo 1, hanno escluso la possibilità di qualificare e

rilasciare certificati verdi ai rifiuti e ai combustibili da rifiuti,

prevedendo in particolare che i finanziamenti e gli

incentivi statali a favore delle fonti rinnovabili siano concessi

esclusivamente per la produzione di energia elettrica prodotta da fonti

energetiche rinnovabili, facendo tuttaviasalvi (secondo periodo del comma 1117) i

finanziamenti e gli incentivi concessi, ai sensi della previgente

normativa, ai soli impianti già

autorizzati e di cui fosse stata avviata concretamente la realizzazione

anteriormente allentrata in vigore della medesima legge finanziaria, ivi comprese

le convenzioni CIP6 destinate al

sostegno delle fonti energetiche assimilate.

La legge finanziaria per il 2008 è

successivamente intervenuta (comma 136

dellart. 2) con una norma correttiva della disposizione di cui allarticolo

1, comma 1117, della legge finanziaria dellanno precedente, che, come

ricordato, aveva fatti salvi gli incentivi agli impianti CIP6 alimentati da

fonti assimilate. Proponendosi di impedire lutilizzo di gran parte dei

finanziamenti destinati a promuovere le fonti rinnovabili da parte di impianti

alimentati per converso da fonti non rinnovabili, la finanziaria 2008 ha

provveduto a restringere il campo di applicazione della deroga di cui al

secondo periodo del comma 1117 ai soli impianti già realizzati ed

operativi[12]., allo

scopo di dare piena attuazione alla direttiva sulle fonti rinnovabili

(2001/77/CE) e di assicurare coerenza

piena con il diritto comunitario. Risulterebbero dunque esclusi gli

impianti solo autorizzati, in costruzione o in collaudo.

La procedura

del riconoscimento in deroga del diritto agli incentivi è stata

disciplinata dal comma 1118 dellart. 1 della legge finanziaria per il 2007 che

(così come modificato dal comma 154 dell'art. 2 della finanziaria 2008), ha

demandato a successivi decreti del Ministro

dello sviluppo economico:

§ la definizione delle condizioni e delle modalità per

l'eventuale riconoscimento in deroga del

diritto agli incentivi a specifici impianti già autorizzati e non ancora in

esercizio all'entrata in vigore della medesima legge;

§ la ridefinizione

dell'entità e della durata dei sostegni alle fonti energetiche non

rinnovabili assimilate alle fonti energetiche rinnovabili utilizzate da impianti già realizzati ed operativi alla

data di entrata in vigore della presente legge.

Il DL 172/2008 è

intervenuto, da ultimo, sulla controversa questione degli incentivi per le

fonti rinnovabili riconosciuti ai termovalorizzatori. In particolare,

l'articolo 9 novella lart. 2, comma 137, della legge finanziaria 2008 (legge

27 dicembre 2007, n. 244).

Lart. 2, comma 137, della legge finanziaria 2008 (n. 244/2007), come

modificato dallart. 4-bis, comma 7,

del DL n. 97/2008, prevedeva che la procedura

del riconoscimento in deroga del diritto agli incentivi prevista dal comma

1118 della legge n. 296/2006 per gli impianti autorizzati e non ancora in

esercizio (cfr supra) dovesse essere:

-

attivata

in via prioritaria per gli impianti in costruzione, con riferimento alla parte

organica dei rifiuti;

-

completata

dal Ministro dello sviluppo economico col parere delle Commissioni parlamentari

competenti inderogabilmente entro il 31

dicembre 2008.

Le lettere

a) e b) del citato articolo 9 del DL 172/2008 modificano la procedura prevista dallart. 2, comma 137, della legge

n. 244/2007, per il riconoscimento in

deroga degli incentivi, al fine di:

a) includere, nel novero degli impianti per i quali

deve essere attivata in via prioritaria la procedura, non solo quelli in

costruzione, ma anche quelli entrati in esercizio fino alla data del 31

dicembre 2008;

b) prorogare di un anno (cioè sino al 31 dicembre

2009) il termine per la conclusione della procedura stessa;

La lettera

c) interviene, invece, sugli incentivi

disciplinati dal secondo periodo del comma 1117.

Tale lettera introduce una disposizione, alla fine

del comma 137 dellart. 2 della legge n. 244/2007, volta a fare salvi i finanziamenti e gli incentivi di

cui al secondo periodo del comma 1117 dell'art. 1 della legge n. 296/2006

(cd. incentivi CIP6) per gli impianti, senza

distinzione fra parte organica ed inorganica, ammessi ad accedere agli stessi per motivi connessi alla situazione di

emergenza rifiuti dichiarata (con provvedimento del Presidente del

Consiglio dei ministri) prima dellentrata in vigore della medesima legge.

Lapprovazione

della disposizione consente lammissione agli incentivi CIP6, ad esempio, degli

impianti siciliani.

Si ricorda, infine, che la norma in questione non

riguarda il termovalorizzatore di Acerra (NA), per il quale non si applicano le

norme recate dai commi 1117-1118 dellart. 1 della legge n. 296/2006 e dal

comma 137 dellart. 2 della legge n. 244/2007, in ragione delle deroghe

contenute nellarticolo 33, comma 1-octies,

del decreto-legge 31 dicembre 2007, n. 248 - al quale

quindi è possibile riconoscere gli incentivi statali previsti dalle Convenzioni

CIP6.

Successivamente lart. 8-bis del DL n. 90/2008 è intervenuto al fine di estendere i

finanziamenti e gli incentivi cd. CIP6 ai termovalorizzatori di Salerno, Napoli

e Santa Maria La Fossa. Tale estensione è stata limitata alla sola frazione

organica. Tuttavia, tale limitazione è venuta meno nellart. 4-novies

del DL n. 97/2008 che ha demandato ad apposito decreto interministeriale la

definizione delle modalità per concedere gli incentivi pubblici di competenza

statale cd. CIP6 agli impianti di termovalorizzazione localizzati nel

territorio delle province di Salerno, Napoli e Caserta.

A tale ultima disposizione è stata data attuazione

con il recente decreto 31 ottobre 2008 del Ministro dello sviluppo economico.

Lenergia prodotta da impianti di generazione a

fonti rinnovabili e assimilate che gode di forme di remunerazione incentivata (comunemente

chiamata energia CIP6) viene ritirata

dal GSE a partire

dal 2001.

La relazione annuale Autorità per lenergia

elettrica e il gas evidenzia che nel 2007 lenergia CIP6 è risultata pari a

46.577 GWh, corrispondente al 15,4%

della produzione nazionale.

In relazione al tipo di convenzione che regola la cessione dellenergia

al GSE e alla corrispondente tariffa riconosciuta si individuano le seguenti

tipologie di impianti incentivati:

-

impianti titolari di convenzione di cessione

c.d. destinata ai quali viene riconosciuta la tariffa CIP6 ovvero la tariffa

prevista dalla delibera AEEG n. 81/99 per gli impianti utilizzanti fonti

rinnovabili o assimilate delle imprese produttrici-distributrici soggetti al

titolo IV lettera B del Provvedimento CIP n. 6/92;

-

impianti titolari di convenzione di cessione

delle eccedenze di energia elettrica ai quali viene riconosciuta la tariffa

prevista dalla deliberazione AEEG n. 108/97;

-

impianti idroelettrici con potenza nominale

media annua fino a 3 MW titolari di convenzione di cessione delle eccedenze di

energia elettrica ai quali viene riconosciuta la tariffa prevista dalla

deliberazione AEEG n. 62/02 (provvedimento in vigore fino al 2004).

Si riporta di seguito lammontare dellenergia

elettrica ritirata dal GSE nel periodo 2001 2007 suddivisa per tipologia di

remunerazione.

Tab. 1 - Ritiri

di energia del GSE

(GWh) anni 2001-2007

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

CIP6

|

47.153

|

49.765

|

50.361

|

52.399

|

50.296

|

48.340

|

46.462

|

|

di

cui assimilata

|

38.789

|

41.183

|

40.723

|

42.268

|

40.463

|

39.068

|

38.268

|

|

di

cui rinnovabile

|

8.365

|

8.583

|

9.638

|

10.131

|

9.833

|

9.272

|

8.194

|

|

Mini idro (deliberazione n. 62/02)[19]

|

2.769

|

2.897

|

2.411

|

3.064

|

0

|

0

|

0

|

|

Eccedenze (deliberazione n. 108/97)

|

3.603

|

1.347

|

1.140

|

1.218

|

966

|

689

|

115

|

|

Totale ritiri

|

53.525

|

54.009

|

53.912

|

56.681

|

51.262

|

49.029

|

46.577

|

Fonte: Elaborazione Autorità per l'energia elettrica e

il gas su dati GRTN/GSE.

I ritiri obbligati, che hanno riguardato quasi

interamente energia prodotta in impianti in convenzione CIP6, si sono ridotti

nel 2007 di circa 2,5 TWh rispetto allanno precedente, a seguito di una

diminuzione di energia in convenzione per circa 1,9 TWh e di una diminuzione di

circa 0,6 TWh di energia ritirata ai sensi della delibera n. 108 del 28 ottobre

1997.

Lenergia ritirata dal GSE deriva non solo dalla produzione di impianti a

fonti rinnovabili (fonte eolica, solare, geotermica, del moto ondoso,

maremotrice, idraulica, biomassa, gas di discarica, gas residuati da processi

di depurazione e biogas, così come definite dalla direttiva 2001/77/CE e dal

D.Lgs. 387/2003 di adozione della direttiva), ma anche da impianti a fonti c.d. assimilate (la cogenerazione, il

calore recuperabile dai fumi di scarico e da impianti termici, elettrici o da

processi industriali, impianti che usano gli scarti di lavorazione o di

processi e che utilizzano fonti fossili prodotte solo da giacimenti minori

isolati, così come definite dalla legge n. 9/1991).

Di seguito si riportano i dati relativi ai ritiri

di energia da fonti assimilate (tab. 2) e rinnovabili (tab. 3) in convenzione

CIP 6.

Tab. 2 - Dettaglio dei ritiri di energia da fonti assimilate in

convenzione CIP6

(GWh) anni 2001- 2007

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Combustibili di processo, residui o recuperi di energia

|

15.902

|

17.100

|

16.530

|

17.773

|

12.891

|

13.290

|

12.929

|

|

Combustibili fossili

|

20.054

|

18.200

|

17.433

|

16.409

|

12.206

|

7.175

|

4.006

|

|

Totale

|

35.956

|

35.300

|

33.963

|

34.182

|

25.097

|

20.465

|

16.935

|

|

Impianti esistenti

|

2.833

|

5.877

|

6.760

|

8.086

|

15.366

|

18.603

|

21.333

|

|

Totale

|

38.789

|

41.177

|

40.723

|

42.268

|

40.463

|

39.068

|

38.268

|

Fonte:

Elaborazione Autorità per l'energia elettrica e il gas su dati GRTN/GSE

Lanalisi di dettaglio dellenergia assimilata che

beneficia dellincentivazione CIP6 effettuata dallAEEG nella relazione annuale

evidenzia come la riduzione complessiva registrata nel 2007, pari a 0,8 TWh,

sia stata determinata in gran parte dalla diminuzione dellenergia elettrica

prodotta da impianti nuovi che utilizzano combustibili fossili con idrocarburi,

mentre lenergia generata da impianti esistenti risulta essere aumentata di

circa 2,7 TWh nel corso dellanno.

Lenergia assimilata in convenzione CIP6 ha

rappresentato nel 2007 il 15% circa della produzione termoelettrica nazionale.

Tab. 3 - Dettaglio degli impianti rinnovabili

in convenzione CIP6

(GWh) anni 2001- 2007

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Impianti idroelettrici a serbatoio, a bacino e ad

acqua fluente > 3 MW

|

640

|

1.385

|

1.450

|

1.397

|

1.181

|

987

|

591

|

|

Impianti ad acqua fluente < 3 MW

|

550

|

526

|

383

|

334

|

184

|

137

|

88

|

|

Impianti eolici e geotermici

|

2.880

|

3.117

|

3.850

|

3.418

|

3.040

|

2.566

|

2.217

|

|

Impianti fotovoltaici, a biomasse, RSU

|

2.023

|

2.682

|

3.666

|

4.648

|

5.084

|

5.198

|

4.949

|

|

Impianti idroelettrici potenziati

|

735

|

205

|

199

|

234

|

196

|

70

|

13

|

|

Totale impianti nuovi

|

6.828

|

7.915

|

9.547

|

10.031

|

9.685

|

8.958

|

7.858

|

|

Impianti esistenti

|

1.537

|

667

|

90

|

100

|

148

|

314

|

337

|

|

Totale ritiri rinnovabili CIP6

|

8.365

|

8.583

|

9.638

|

10.131

|

9.833

|

9.272

|

8.195

|

Fonte:

Elaborazione Autorità per l'energia elettrica e il gas su dati GRTN/GSE

La relazione annuale dellAEEG osserva che la

riduzione della produzione CIP6 da fonti rinnovabili registrata nel 2007, pari

a circa 1,1 TWh, è invece stata determinata in prevalenza da una diminuzione

della generazione da impianti nuovi idroelettrici a serbatoio, a bacino e fluenti

con potenza oltre 3 MW (0,4 TWh) e della generazione da impianti nuovi eolici

e geotermici (0,3 TWh).

Le convenzioni CIP6 relative a impianti per la

produzione di energia rinnovabile hanno ricoperto il 16,7% della generazione

complessiva da fonti rinnovabili, in diminuzione rispetto al 18% circa del

2006.

Per lanno 2007, si riportano nel seguito i dati

sui ritiri per tipologia di fonte, con il valore della remunerazione in milioni

di euro.

Tab. 4 -

Dettaglio costi e quantità per fonte dellenergia CIP6 incentivata nel 2007

|

|

REMUNERAZIONE

TOTALE

(milioni di euro)

|

QUANTITÀ

(GWh)

|

REMUNERAZIONE UNITARIA

(/mwH)

|

|

Fonti assimilate

|

3.746,5

|

38.268

|

97,9

|

|

Fonti assimilate nuove

|

1.949,7

|

16.935

|

115,1

|

|

di cui impianti che utilizzano combustibili di processo o residui o

recuperi di energia

|

1.565,0

|

12.929

|

121,0

|

|

di cui impianti che utilizzano combustibili fossili con idrocarburi

|

384,6

|

4.006

|

96,0

|

|

Fonti assimilate esistenti

|

1.796,8

|

21.333

|

84,2

|

|

Fonti rinnovabili

|

1.476,7

|

8.194

|

180,2

|

|

Fonti rinnovabili nuove

|

1.447,2

|

7.858

|

184,2

|

|

di cui impianti idroelettrici a serbatoio; a bacino; ad acqua fluente

oltre 3 MW

|

81,6

|

591

|

138,1

|

|

di cui impianti ad acqua fluente fino a 3 MW

|

10,8

|

88

|

123,4

|

|

di cui impianti eolici e geotermici

|

323,2

|

2.217

|

145,8

|

|

di cui impianti fotovoltaici, a biomasse, a RSU e impianti equiparati

|

1.030,3

|

4.949

|

208,2

|

|

di cui impianti idroelettrici potenziati

|

1,3

|

13

|

100,1

|

|

Fonti rinnovabili

esistenti

|

29,5

|

337

|

87,4

|

|

TOTALE

|

5.223,2

|

46.462

|

112,4

|

Fonte:

Elaborazione AEEG su dati GSE.

La tabella 4, come si è detto, riporta il dettaglio

dei costi sostenuti dal GSE relativi alle fonti assimilate e rinnovabili

incentivate dal meccanismo CIP6, per tipologia di produzione.

La relazione annuale dellAEEG segnala che,

rispetto al 2006, i costi dei ritiri relativi alle fonti assimilate nel 2007

sono diminuiti di oltre 600 milioni di euro, in buona parte attribuibili alla

diminuzione dei costi per i ritiri di energia prodotta da impianti che

utilizzano combustibili fossili con idrocarburi, dellordine di 400 milioni di

euro; tale riduzione è scaturita tanto da una diminuzione delle quantità

ritirate, quanto da una diminuzione della remunerazione unitaria.

Anche per quanto concerne le fonti rinnovabili si è

registrata una riduzione dei costi di ritiro (di poco inferiore a 300 milioni

di euro), che ha riguardato in prevalenza i ritiri di energia da impianti

fotovoltaici, a biomasse, a RSU (rifiuti solidi urbani) e impianti a questi

equiparati, per un ammontare di circa 100 milioni di euro, e i ritiri di

energia idroelettrica, per circa 90 milioni di euro. Anche in questo caso tale

riduzione è derivata sia da una diminuzione delle quantità ritirate, sia da una

diminuzione della remunerazione unitaria.

Per quanto riguarda la remunerazione unitaria, la

tabella seguente contiene la serie storica dei valori negli anni 2001-2006.

Tab. 5 Costi totali e unitari per acquisto

energia CIP6

Fonte:

Rapporto GSE 2007

Fonte:

Rapporto GSE 2007

Con riferimento ai costi sostenuti dal GSE per il

ritiro dellenergia prodotta da impianti incentivati, nel 2001 il costo medio

unitario è stato pari a 87,81 euro per MWh, con un onere complessivo di 4.700

milioni di euro, mentre nel 2006 il costo medio unitario è aumentato a 126,43

euro per MWh e lonere complessivo a 6.199 euro.

Laumento del costo medio unitario di ritiro

dellenergia è dovuto:

§

allaggiornamento delle componenti tariffarie

(nel periodo dal 2001 al 2006 si è verificato un incremento dell11% circa per

il costo evitato di impianto e per la componente incentivante, e del 39% circa

per il costo evitato di combustibile);

§

alla progressiva entrata in esercizio degli

impianti a più elevato livello di remunerazione (in particolare quelli

alimentati a biomasse, biogas e rifiuti).

Si può osservare che il costo medio di ritiro dellenergia prodotta da impianti alimentati a

fonti rinnovabili è cresciuto significativamente nel periodo considerato

(+93,2%), mentre quello relativo

allenergia prodotta da fonti assimilate è cresciuto in misura inferiore

(+31,8%).

Su questa differenza incide il fatto che tra gli

impianti alimentati a fonti assimilate rientrano gli impianti meno recenti, di

maggiori dimensioni e caratterizzati da una durata delle convenzioni di 15-20

anni, per i quali si sta registrando il progressivo raggiungimento del termine

dei primi 8 anni di esercizio per il riconoscimento dellincentivo. Viceversa,

nella categoria delle rinnovabili si concentrano gli impianti di taglia più

piccola, di più recente realizzazione e caratterizzati generalmente da una

durata delle convenzioni di 8 anni, per i quali la scadenza del periodo

incentivante coincide con la scadenza della convenzione, oltre al fatto che, come

si è detto, il mix si sta spostando a favore degli impianti a più elevata

remunerazione (biomasse e rifiuti).

Fig. 1 Costi totali e unitari per

acquisto energia CIP6

La differenza tra i costi riconosciuti ai

produttori per lenergia ritirata dal GSE (stabiliti sulla base dei prezzi

riconosciuti e degli incentivi calcolati ex CIP6 e delibere dellAEEG) e i ricavi

derivanti dalla vendita di CV da energia CIP6 e dalle procedure di allocazione

è coperta dalla componente A3 della tariffa elettrica.

Secondo quanto stabilito dallo stesso art. 3, comma

13, del D.Lgs. 79/99, la parte residua

dellonere viene inclusa dallAEEG tra gli oneri di sistema e posta a carico della componente tariffaria

A3, che grava direttamente sui

consumatori finali.

Tab. 6 - Costi e ricavi dei ritiri

obbligati nel 2007

Milioni di euro

|

COSTI E

RICAVI

|

VALORE

|

|

Remunerazione impianti assimilati

|

3.746,5

|

|

Remunerazione impianti rinnovabili

|

1.476,7

|

|

Totale remunerazione energia CIP6

|

5.223,2

|

|

Altri costi di misura e trasporto per

energia CIP6

|

13,9

|

|

Costi delibera n. 34/05 (acquisti GSE)

|

9,0

|

|

Remunerazione energia delibera n. 108/97

|

11,5

|

|

Totale costi ritiri

|

5.257,7

|

|

Ricavi da cessione energia

|

2.834,6

|

|

Ricavi da cessione certificati verdi

|

-0,1

|

|

Totale ricavi

|

2.834.5

|

|

Costo da recuperare

in tariffa (componente A3)

|

2.423,2

|

Fonte:

Elaborazione AEEG su dati GSE.

Come si è visto, nel 2007 i costi totali dei ritiri

obbligati del GSE, evidenziati nella tabella 6, sono stimabili in 5,3 miliardi

di euro, in gran parte (circa il 71%) legati alla remunerazione dellenergia

CIP6 prodotta da impianti assimilati.

I costi totali dei ritiri obbligati risultano in diminuzione,

registrando uninversione di tendenza rispetto agli anni precedenti. Nel 2007

la riduzione di energia ritirata dal GSE per effetto della progressiva scadenza

delle convenzioni di cessione è divenuta

più sensibile. Inoltre, la delibera n. 249/2006 ha introdotto, a partire dal

2007, una nuova modalità per laggiornamento annuale del costo evitato di

combustibile fissando per lo stesso anno un valore di acconto pari a 60,5 euro

per MWh, di circa 13 euro/MWh inferiore rispetto al valore definitivo 2006.

Grazie a tale intervento, è dunque possibile un contenimento degli oneri per il

finanziamento degli impianti di produzione ammessi alle agevolazioni CIP6 a

partire dal 2007 rispetto al meccanismo di aggiornamento precedentemente in

vigore.

I ricavi connessi, derivanti principalmente dalla

vendita dellenergia elettrica sul mercato del giorno prima (MGP) al netto dei

corrispettivi inerenti i contratti per differenze e gli oneri di

sbilanciamento, sono risultati pari a circa 2,8 miliardi di euro, in aumento di

poco meno di 100 milioni di euro rispetto allanno precedente.

Oltre ai ricavi derivanti dalla vendita di energia al mercato, a

partire dal 2003 si sono aggiunti quelli derivanti dalla vendita dei

Certificati Verdi di titolarità del GSE (certificati associati alla produzione

di impianti CIP6 a fonti rinnovabili entrati in esercizio dopo il 1° aprile

1999).

Il costo da

recuperare in tariffa, pari alla differenza tra costi e ricavi legati ai

ritiri obbligati, è risultato pari a circa 2,4

miliardi di euro, in significativa diminuzione rispetto al 2006, anno in

cui si è raggiunto il valore massimo in termini assoluti (3,7 miliardi di

euro).

Di seguito viene riportata, con riferimento al 2007,

la ripartizione per regione e per tipologia di fonte dellenergia ritirata dal

GSE.

Tab. 7 Acquisto di energia CIP6 per

regione e tipologia di fonte

Fonte:

Rapporto GSE 2007

Fonte:

Rapporto GSE 2007

Le regioni alle quali spetta il primato della

produzione incentivata da fonti assimilate sono la Toscana, la Sicilia, il

Veneto, la Sardegna e la Puglia per effetto della concentrazione di impianti

incentivati collocati rispettivamente nei poli produttivi di Piombino, Livorno,

Priolo, Marghera, Sarroch e Taranto.

Per quanto concerne la produzione da fonti

rinnovabili il primato spetta alla Lombardia per la presenza di

termovalorizzatori di rilevanti dimensioni (nellambito del CIP6 la produzione

di energia da combustione dei rifiuti è inclusa tra le fonti rinnovabili),

seguita dalla Toscana per il notevole apporto della produzione da impianti

geotermici e, in misura minore, dalla Puglia per la concentrazione di impianti

eolici e dalla Calabria per la presenza di impianti a biomasse.

La tabella seguente, infine, rappresenta la quota

della generazione CIP 6 per tipologia di fonte, riferita alle principali

società di produzione.

Tab. 8 - Quota delle prime 10 società di

produzione nella generazione CIP6

Anno 2006

|

Fonti assimilate

|

%

|

Fonti rinnovabili

|

%

|

|

Gruppo Edison

|

52,0

|

Enel Produzione

|

24,8

|

|

Gruppo Saras

|

11,3

|

Gruppo ASM Brescia

|

6,4

|

|

Gruppo ERG

|

10,1

|

Trinergy Limited

|

6,0

|

|

Gruppo Electrabel/Acea

|

5,7

|

Gruppo Apienergia

|

4,8

|

|

Gruppo Apienergia

|

5,4

|

Amsa

|

3,8

|

|

Gruppo Endesa

|

4,8

|

IVPC

|

3,8

|

|

Elettra

|

3,3

|

Gruppo Edison

|

3,7

|

|

Gruppo Eni

|

3,1

|

Ital Green Energy Holding

|

2,9

|

|

Gruppo Siram

|

0,9

|

HERA

|

2,6

|

|

Degussa AG

|

0,1

|

Gruppo Electrabel/Acea

|

1,5

|

|

Altri produttori

|

3,1

|

Altri produttori

|

39,7

|

|

Totale GSE (39.500 GWh)

|

100,0

|

Totale GSE (9.400 GWh)

|

100,0

|

Fonte: elaborazione AEEG su dichiarazioni

degli operatori

Il volume dellenergia ritirata dal GSE ai sensi

dellart. 3, comma 12, del D.Lgs. 79/99 varia in funzione del numero di

impianti provvisti di convenzione di cessione destinata CIP6, della relativa

potenza contrattualizzata e della durata delle convenzioni (che, fermo restando

il riconoscimento della tariffa incentivata per i primi otto anni di esercizio

dellimpianto, in alcuni casi arriva fino a 15 o 20 anni).

Il grafico seguente, tratto dal Rapporto GSE 2007,

effettua una proiezione della produzione CIP6 attesa per gli anni futuri,

prendendo a riferimento il numero delle convenzioni in essere alla fine del

2007, la produzione storica degli impianti e le date di scadenza delle

rispettive convenzioni (non vengono dunque considerati gli effetti della futura

realizzazione degli impianti già autorizzati in seguito alla c.d. emergenza

rifiuti).

Fig. 2 - Produzione attesa CIP6 2008-2020

Il Rapporto GSE effettua anche una proiezione del

fabbisogno della componente A3 (sia in termini di costo, che in termini di

aliquota), che riflette landamento decrescente del volume di energia CIP6

legato alla scadenza delle convenzioni, così come la progressiva riduzione del

costo medio unitario di acquisto per effetto della scadenza del periodo

incentivante nelle convenzioni con durata eccedente i primi otto anni di

esercizio.

Fig. 3 Proiezione fabbisogno A3 2008

2020

Fig. 4 Proiezione aliquota media A3 2008

2020

Valutazione di impatto degli incentivi Cip6 per impianti

di termovalorizzazione di rifiuti

(art. 9 del decreto-legge n. 172/2008)

(La

seguente valutazione si riferisce

allemendamento 16-quater.502 presentato e poi ritirato dal Governo nel corso

dellesame dellAC 1441-ter. Il testo di tale emendamento è stato fedelmente

riprodotto nellart. 9 del DL n. 172/2008)

La legge finanziaria

2008, così come modificata dal comma 7 dell'art. 4-bis, D.L. 3 giugno 2008, n.

97, prevede che la procedura del riconoscimento in deroga del diritto agli

incentivi per gli impianti di termovalorizzazione autorizzati e non ancora in

esercizio sia completata dal Ministro dello sviluppo economico, sentite le

Commissioni parlamentari competenti, inderogabilmente entro il 31 dicembre 2008

con riferimento alla parte organica dei rifiuti.

Di seguito viene

analizzato limpatto dellapprovazione dellemendamento del Governo, che

estenderebbe la possibilità di riconoscere gli incentivi in deroga, senza

distinzione fra parte organica ed inorganica, agli impianti ammessi ad

accedere agli stessi per motivi connessi alla situazione di emergenza rifiuti

che sia stata, prima dell'entrata in vigore della legge finanziaria 2007,

dichiarata con provvedimento del Presidente del Consiglio dei ministri.

Al fine di fornire

elementi utili per una valutazione della distribuzione territoriale delle risorse

è stato analizzato il contributo totale erogato per regione, raffrontando i

possibili incentivi da assegnare in deroga, con quelli già assegnati

precedentemente allentrata in vigore della finanziaria 2007.

Il grafico 1

dettaglia la distribuzione per regione degli incentivi CIP6 assegnati prima

della finanziaria 2007 per impianti di termovalorizzazione di rifiuti. I

valori riportati rappresentano la sommatoria di tutti gli incentivi annui già

erogati e da erogare fino alla scadenza delle apposite convenzioni. Tali

incentivi sono erogati sullintera produzione energetica, senza distinzione fra

frazione organica ed inorganica.

Il grafico 3

riporta la stima della distribuzione per regione degli incentivi che potrebbero

essere erogati in base alla norma in discussione. Nel grafico sono

evidenziati (in verde) gli incentivi già spettanti agli impianti aventi diritto

se fosse ad essi applicata la deroga prevista del comma 137 della legge

finanziaria 2008 nella versione attualmente vigente.

Il grafico evidenzia

(in rosso) lulteriore incentivo da erogare in seguito alleventuale

riconoscimento sullintera produzione degli impianti, somma delle produzioni da

frazione organica e inorganica. Viene inoltre riportato il dato degli importi

da erogare a seguito dellapplicazione del decreto ministeriale 31 ottobre

2008, che ha già previsto il riconoscimento in deroga per gli impianti ubicati

nella regione Campania sullintera produzione.

In conclusione, dallanalisi condotta si

evidenzia che:

§

Gli incentivi CIP6 assegnati precedentemente

allentrata in vigore della legge finanziaria 2007 per lincentivazione alla

termovalorizzazione dei rifiuti hanno avuto una distribuzione territoriale che

ha visto le maggiori erogazioni ad impianti situati nelle regioni del Nord Italia

(86% - vedi grafico 2). In

particolare, su un totale nazionale nellintero periodo di incentivazione di

4,8 miliardi di euro, 4 miliardi di euro sono stati assegnati ad impianti nel

nord Italia, con 3,2 miliardi per gli impianti situati nella sola regione

Lombardia.

§

A seguito della procedura di riconoscimento in

deroga, gli incentivi CIP6 da assegnare avranno una distribuzione territoriale

caratterizzata da maggiori erogazioni nelle regioni del sud Italia, al netto

degli incentivi già attribuiti agli impianti in Campania. Il completamento

della procedura per i 10 impiantiaventi

diritto (elenco in allegato 1) vedrà assegnazioni per circa 1,1 miliardi di

euro nel caso di attribuzione degli incentivi secondo la norma attualmente

vigente (alla sola frazione organica). Nel

caso di applicazione dellemendamento in discussione (frazione organica ed

inorganica per i casi di emergenza), le erogazioni sono stimabili in circa 2

miliardi di euro, di cui 1,6 miliardi per impianti ubicati nelle regioni del

Sud Italia. Di questi, 1,4 miliardi sarebbero necessari solo per gli impianti

ubicati in Sicilia.

§

Per gli impianti ubicati nella regione Campania

sono stati già assegnati incentivi per un totale, nellintero periodo di

incentivazione, stimabile in circa 1,9 miliardi di euro (Acerra, Santa Maria la

Fossa, Napoli e Salerno).

§

Lerogazione degli incentivi decorre

progressivamente dallentrata in esercizio degli impianti per un periodo di 8

anni. Nei casi degli impianti in questione le date di entrata in esercizio sono

comprese orientativamente tra il 2007 e il 2011.

INCENTIVI CIP6 ASSEGNATI PRIMA DELLA LEGGE

FINANZIARIA 2007

Grafico 1

Grafico 2

INCENTIVI CIP6 DA ASSEGNARE TRAMITE

RICONOSCIMENTO IN DEROGA

Grafico 3

Grafico 4

Grafico 4

ALLEGATO

1: LISTA IMPIANTI AVENTI DIRITTO AD

ACCEDERE ALLA PROCEDURA DI RICONOSCIMENTO IN DEROGA

|

N°

|

UBICAZIONE

|

SOCIETÁ

|

COMBUSTIBILE

|

AUTORIZZAZIONE

(tipo, soggetto, data)

|

POTENZA (MW)

|

|

|

|

1

|

PARONA (PV)

LOMBARDIA

|

LOMELLINA ENERGIA

|

SCR, RSU, rifiuti speciali non

pericolosi

|

Autorizzazione alla costruzione

ed esercizio dellimpianto con decreto Regione Lombardia n. 14140 del 12.08.2004

|

20

|

|

|

TOTALE LOMBARDIA

|

20

|

|

|

|

|

|

|

|

|

|

|

2

|

Ponte Galeria (RM)

LAZIO

|

COLARI

|

Syngas da CDR

|

Ordinanza della Presidenza del Consigli dei Ministri n. 2992 del

23.6.99, n. 3109 del 28.2.2001, n. 3249 del 8.11.2002. Ordinanza del

Commissario Ambientale nel territorio della regione Lazio n. 16 del

25.3.2005.

|

36

|

|

|

3

|

S.Vittore

(FR)

LAZIO

|

E.A.L.L.

|

C.D.R.

|

Approvazione progetto con decreto n. 146 del 28.12.07 del

Commissario Delegato per l'emergenza ambientale regione Lazio. Decreto n. 72

del 25.7.2007 del Commissario Delegato per l'Emergenza ambientale regione

Lazio.

|

13

|

|

|

TOTALE LAZIO

|

49

|

|

|

|

|

|

|

|

|

|

|

4

|

Pozzilli

(IS)

MOLISE

|

ENERGONUT (ex SOLVIC)

|

CDR/rifiuti

|

Autorizzazione MICA del 22.12.1993 (non necessita rinnovo delle

autorizzazioni per rifacimento impianto a parità di potenza) Permesso a

costruire del comune di Pozzilli del

22..9.2005

|

12,5

|

|

|

TOTALE MOLISE

|

12,5

|

|

|

|

|

|

|

|

|

|

|

5

|

Manfredonia (FG)

PUGLIA

|

E.T.A.

|

biomasse/rifiuti

|

Presentazione istanza di valutazione di impatto ambientale (aprile

2007). In attesa del giudizio di impatto ambientale positivo da parte

della competente Amministrazione regionale.

|

16,2

|

|

|

TOTALE PUGLIA

|

16,2

|

|

|

|

|

|

|

|

|

|

|

6

|

Gioia Tauro (RC)

CALABRIA

|

T.E.C. Termomeccanica Ecologia

|

rifiuti

|

Ordinanze n. 2850 del 9.2.2004

e n. 2885 del 17.3.2004 del Commissario delegato per l'emergenza ambientale

nel territorio della regione Calabria

|

25

|

|

|

TOTALE CALABRIA

|

25,0

|

|

|

|

|

|

|

|

|

|

|

7

|

Palermo

SICILIA

|

PALERMO ENERGIA AMBIENTE

|

rifiuti

|

Ordinanza della Presidenza del Consiglio dei Ministri n. 2983 del

31.5.1999, n. 3048 del 31.3.2000, n. 3072 del 21.7.2000, n. 3136 del

25.5.2001, n. 3190 del 22.3.02

|

61,2

|

|

|

8

|

Casteltermini (AG)

SICILIA

|

PLATANI ENERGIA AMBIENTE

|

rifiuti

|

Ordinanza della Presidenza del Consiglio dei Ministri n. 2983 del

31.5.1999, n. 3048 del 31.3.2000, n. 3072 del 21.7.2000, n. 3136 del

25.5.2001, n. 3190 del 22.3.02

|

35,6

|

|

|

9

|

Paternò

(CT)

SICILIA

|

SICIL POWER

|

rifiuti

|

Ordinanza della Presidenza del Consiglio dei Ministri n. 2983 del

31.5.1999, n. 3048 del 31.3.2000, n. 3072 del 21.7.2000, n. 3136 del

25.5.2001, n. 3190 del 22.3.02

|

53,8

|

|

|

10

|

Augusta

(SR)

SICILIA

|

TIFEO ENERGIA AMBIENTE

|

rifiuti

|

Ordinanza della Presidenza del Consiglio dei Ministri n. 2983 del

31.5.1999, n. 3048 del 31.3.2000, n. 3072 del 21.7.2000, n. 3136 del

25.5.2001, n. 3190 del 22.3.02

|

55

|

|

|

TOTALE SICILIA

|

205,6

|

|

Analisi e valutazioni relative al provvedimento Cip n. 6/92,

come successivamente modificato e integrato

(sito web AEEG)

----------------------------

Tratto dal sito

www.autorita.energia.it

1.

Schema incentivante di cui al provvedimento Cip n. 6/92

Il provvedimento del

Comitato interministeriale dei prezzi (di seguito: Cip) 29 aprile 1992, n.

6/92, come modificato e integrato dal decreto del Ministro dellIndustria, del

Commercio e dellArtigianato 4 agosto 1994 (di seguito: provvedimento Cip n.

6/92) è un provvedimento attuativo della legge 9 gennaio 1991, n. 9/91 (di

seguito: legge n. 9/91), orientata a liberalizzare la produzione di energia

elettrica da fonti rinnovabili o assimilate, in deroga quindi alla riserva di

legge in capo ad Enel, anche al fine di risolvere il problema della carenza di

generazione nei primi anni 90. La legge n. 9/91 prevedeva un particolare

regime giuridico per la produzione di energia elettrica da impianti alimentati

da fonti rinnovabili o assimilate, definendo, in capo a Enel, lobbligo di

ritiro dellenergia elettrica prodotta e dando mandato al Cip per la

determinazione del prezzo di cessione dellenergia elettrica prodotta,

includendo un corrispettivo aggiuntivo a copertura dei maggiori costi delle

diverse tecnologie.

Il Cip, con il

provvedimento Cip n. 6/92 ha quindi definito i prezzi di cessione secondo il

principio del costo evitato, oltre che i corrispettivi aggiuntivi, per gli impianti

alimentati da fonti rinnovabili e assimilate entrati in esercizio dopo il 30

gennaio 1991 da erogare per i primi otto anni di esercizio. I prezzi di

cessione sopra richiamati sono costituiti dalle seguenti componenti:

§

costo evitato di impianto;

§

costo evitato di esercizio, manutenzione e spese

generali connesse;

§

costo evitato di combustibile;

§

ulteriore componente. Questultima è una

componente incentivante correlata ai maggiori costi delle diverse tipologie di

impianto e riconosciuta solo per i primi otto anni di esercizio al fine di

coprire i maggiori costi di investimento. Il valore unitario di tale componente

è mediamente più elevato per le fonti rinnovabili (in particolare per le

biomasse) rispetto alle fonti assimilate.

Il provvedimento Cip

n. 6/92 definisce altresì i criteri di aggiornamento dei suddetti prezzi di

cessione, prevedendo, in particolare, che:

§

il costo evitato di impianto, il costo evitato

di esercizio, manutenzione e spese generali connesse e lulteriore componente

siano aggiornati sulla base della variazione dellindice ISTAT dei prezzi al

consumo per lintera collettività nazionale registrata nellanno solare

precedente;

§

il costo evitato di combustibile sia aggiornato

sulla base della variazione percentuale registrata tra il valore medio del

prezzo del gas naturale di tale anno, riferito a forniture continue per

centrali termoelettriche a ciclo combinato con consumo superiore a 50 milioni

di metri cubi, e quello dellanno precedente, facendo riferimento allaccordo

Snam/Confindustria;

§

i prezzi di cessione vengano aggiornati anche a

seguito di modifiche normative che comportino maggiori costi o costi aggiuntivi

(Titolo II, punto 7bis).

Successivamente, il

decreto del Ministro dellIndustria, del Commercio e dellArtigianato 24 gennaio

1997 ha definito che lammissibilità al provvedimento Cip n. 6/92 è limitata:

§

per quanto riguarda le iniziative delle ex

imprese produttrici-distributrici, agli impianti in corso di realizzazione alla

data di entrata in vigore del medesimo decreto (22 febbraio 1997);

§

per quanto riguarda le iniziative di privati

(c.d. iniziative prescelte), agli impianti gi à realizzati, a quelli in corso

di realizzazione e alle iniziative e alle proposte presentate allEnel entro il

30 giugno 1995.

Nel frattempo,

larticolo 3, comma 1, della legge n. 481/95, in relazione a quanto previsto

dallarticolo 2, comma 14, della medesima legge, ha trasferito allAutorità le

funzioni in materia di energia elettrica e gas attribuite dallarticolo 5,

comma 2, lettera b), del decreto del Presidente della Repubblica 20 aprile

1994, n. 373, al Ministro dellIndustria, del Commercio e dellArtigianato, tra

cui quelle attribuite in precedenza al Cip.

Con la stessa legge

n. 481/95, inoltre, allarticolo 3, comma 7, veniva sancita lapplicazione del

provvedimento Cip n. 6/92 per tutta la durata del contratto, alle iniziative

prescelte, ai fini della stipula delle convenzioni, anche preliminari, con

lEnel.

Con lavvio della

liberalizzazione del settore elettrico in Italia a seguito dellapprovazione

del decreto legislativo n. 79/99, il GRTN, oggi GSE, è subentrato allEnel

nella titolarità dei diritti e degli obblighi relativi allacquisto di energia

elettrica prodotta da altri produttori nazionali. Pertanto le convenzioni per

la cessione dellenergia elettrica ai sensi del provvedimento Cip n. 6/92

vengono attualmente gestite dal GSE alla luce del nuovo quadro regolamentare e

nel nuovo scenario del mercato elettrico. In particolare, il GSE ritira

commercialmente lenergia elettrica ceduta nellambito di convenzioni ai sensi

del provvedimento Cip n. 6/92 fino alla loro scadenza riconoscendo ai

produttori i prezzi definiti dal provvedimento Cip n. 6/92 per le iniziative

prescelte (o quelli definiti dalla deliberazione n. 81/99 per gli impianti nella

titolarità di ex imprese produttrici distributrici, vds. paragrafo 2). Lenergia

elettrica ritirata viene rivenduta dal GSE sul mercato elettrico, secondo

modalità che, ogni anno, vengono definite con decreto del Ministro dello

sviluppo economico. La differenza tra ci ò che il GSE riconosce ai produttori e

i ricavi derivanti dalla rivendita della medesima quantità di energia elettrica

sul mercato è coperta dalla componente A3 della tariffa elettrica.

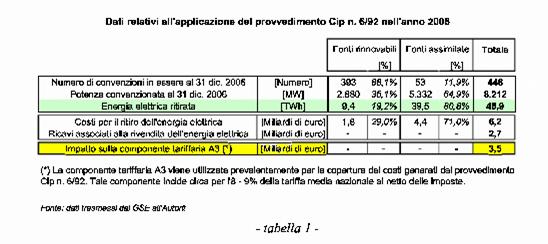

Con riferimento

allanno 2006, lenergia elettrica ritirata dal GSE ai sensi del provvedimento

Cip n. 6/92 è stata pari a 48,9 TWh (circa il 16% dellintera produzione

nazionale), generando costi, sostenuti dai clienti del sistema elettrico

tramite la componente tariffaria A3, pari a circa 3,5 miliardi di euro.

In termini unitari,

il predetto costo del provvedimento Cip n. 6/92, riferito allanno 2006, è pari

a:

§

circa 72 /MWh se riferito ad ogni MWh prodotto

e in particolare pari a circa 108 /MWh per ogni MWh prodotto da fonti

rinnovabili e circa 63 /MWh per ogni MWh prodotto da fonti assimilate;

§

circa 11 /MWh se riferito ad ogni MWh prelevato

dalla rete con obbligo di connessione di terzi (di cui poco pi ù di 3 /MWh

riferiti alle fonti rinnovabili).

La tabella 1 evidenzia

i dati relativi allapplicazione del provvedimento Cip n. 6/92 nellanno 2006.

Dati relativi

all'applicazione del provvedimento Cip n. 6/92 nell'anno 2006

Dati relativi

all'applicazione del provvedimento Cip n. 6/92 nell'anno 2006

In sintesi:

a)

la produzione Cip 6 è ritirata dal GSE a

prezzi (prezzi di cessione) la cui struttura, livello e modalità di aggiornamento

sono stati stabiliti dal provvedimento Cip n. 6/92. Tale attività di ritiro

costituisce un costo per il sistema;

b)

il GSE vende al mercato la produzione ritirata

con modalità economiche stabilite su base annuale dal MSE. In particolare il

decreto 14 dicembre 2006, attualmente vigente per lanno 2007, ha definito -

per il primo trimestre 2007 e ha previsto che lAutorità definisca per i

trimestri successivi - condizioni di cessione che riflettano il prezzo medio

dellenergia elettrica come risultante dal sistema delle offerte, mantenendo

rispetto a tale prezzo condizioni di approvvigionamento vantaggiose, senza

incidere in maniera rilevante sulle tariffe. Tale attività di vendita

costituisce un ricavo per il sistema;

c)

i prezzi di vendita di cui alla lettera b) sono

inferiori ai prezzi di cessione di cui alla predente lettera a) (di norma sono

anche inferiori alle condizioni di approvvigionamento nel mercato dellenergia

elettrica) e, quindi, linsieme delle due attività costituisce un costo per il

sistema che trova copertura mediante la componente tariffaria A3;

d)

loperatività della produzione Cip 6 è regolata

mediante convenzioni bilaterali tra produttori e GSE concluse sulla base di una

convenzione tipo approvata con decreto del Ministero dellIndustria, del

Commercio e dellArtigianato 25 settembre 1992. Al riguardo lAutorità, con

deliberazione n. 138/06, ha gi à avviato un procedimento seguito da un

documento per la consultazione finalizzato a ottimizzare le condizioni di

funzionamento degli impianti e a promuovere una gestione di tali impianti

coerente con lattuale assetto del sistema elettrico, nel rispetto delle

convenzioni di cessione destinata vigenti.

Gli effetti

economici che si riflettono sui clienti finali per effetto delloperatività

dello schema di incentivazione Cip n. 6/92 possono quindi essere controllati

agendo sulle citate componenti.

2.

Aggiornamento dei prezzi di cessione

In forza del

predetto articolo 3, comma 1, della legge n. 481/95, lAutorità, con la

deliberazione n. 61/98, ha avviato un procedimento per laggiornamento dei

prezzi di ritiro dellenergia elettrica inizialmente

definiti dal provvedimento Cip n. 6/92. In esito a tale procedimento, con la deliberazione n. 81/99, lAutorità ha aggiornato i

prezzi di cessione di cui al provvedimento Cip n. 6/92 unicamente per gli impianti alimentati da fonti

rinnovabili e assimilate nella titolarità delle ex imprese produttrici distributrici, ritenendo

opportuno, per quanto concerne invece le iniziative prescelte (vale a dire per gli impianti di produzione Cip 6 realizzati da

privati), richiedere al Consiglio di Stato un parere circa il

significato da attribuire alla disposizione di cui allarticolo 3, comma 7,

secondo periodo, della legge n. 481/95, in base alla quale il provvedimento Cip

n. 6/92 deve applicarsi alle iniziative

prescelte per tutta la durata del contratto. Nel 1999, il Consiglio di Stato,

investito della richiesta di interpretazione dellarticolo 3, comma 7, secondo

periodo, della legge n. 481/95 ha affermato

che, in forza di tale disposizione, le iniziative prescelte sono, per tutta la durata delle relative convenzioni,

congelate nella struttura e nel regime dei prezzi incentivanti

allepoca fissati con il provvedimento Cip n. 6/92, e quindi poste al riparo

dal generale potere di revisione tariffaria

riconosciuto allAutorità dal primo periodo dello stesso articolo 3, comma

7, della legge n. 481/95.

Pertanto lAutorità non ha potuto aggiornare i prezzi di ritiro

dellenergia elettrica inizialmente definiti dal provvedimento Cip n. 6/92

anche per le iniziative prescelte.

Con riferimento allaggiornamento del costo evitato di combustibile

(CEC), il provvedimento Cip n. 6/92 prevede una regola che, attraverso il

rinvio allaccordo Snam/Confindustria, ha avuto scadenza il 31 dicembre 2006,

limitando i suoi effetti per laggiornamento della medesima componente sino

allanno 2006 compreso. Pertanto lAutorità, ai sensi dellarticolo 3, comma 1,

della legge n. 481/95, ha dovuto dar corso ad un aggiornamento della componente

costo evitato di combustibile a decorrere dall 1 gennaio 2007. In particolare,

lAutorità, con deliberazione n. 249/06, ha aggiornato la componente costo

evitato di combustibile utilizzando il prezzo medio del combustibile

convenzionale coerente con lattuale struttura del mercato del gas naturale,

tenendo conto delle riforme dellassetto del settore del gas naturale e degli

interventi dellAutorità. Ci ò al contempo dovrebbe anche consentire un

significativo risparmio sul CEC anche per gli anni a venire (stimato pari a 600

milioni di euro lanno per il 2007 e il 2008).

Con riferimento allaggiornamento dei prezzi di cessione a seguito di

modifiche normative che comportino maggiori costi o costi aggiuntivi, ai sensi

del Titolo II, punto 7bis, del provvedimento Cip n. 6/92, lAutorità intende

chiedere un parere al Consiglio di Stato circa lapplicazione di tale disposizione

normativa nellattuale contesto. Si evidenzia che, ad oggi, le potenziali

applicazioni del Titolo II, punto 7bis, del provvedimento Cip n. 6/92 derivano

dal fatto che:

a) i produttori da fonti assimilate che cedono lenergia elettrica al GSE

ai sensi del provvedimento Cip n. 6/92 e che sono assoggettati allobbligo di

acquisto dei certificati verdi previsto dallarticolo 11 del decreto legislativo

16 marzo 1999, n. 79/99 sostengono costi aggiuntivi conseguenti a successive

modifiche normative (oneri stimabili in circa 10 milioni di euro lanno);

b) la direttiva 2003/87/CE prevede che gli impianti che emettono gas serra

debbano possedere un permesso allemissione in atmosfera di tali gas. Nel caso

in cui il numero delle quote inizialmente assegnate a titolo gratuito risulti

inferiore alle necessità, i produttori si trovano a dover sostenere costi

aggiuntivi derivanti dallapprovvigionamento di quote di emissione sufficienti

a coprire tale difetto (oneri stimabili in circa 40 milioni di euro lanno per

il periodo 2005-2007 e 700 milioni di euro lanno - qualora il Governo italiano

dovesse decidere di non assegnare quote di emissione agli impianti Cip n. 6/92

per il periodo 2008-2012).

3. Situazione evolutiva del ritiro dellenergia

elettrica ai sensi del provvedimento Cip n. 6/92

Per quanto attiene alla situazione evolutiva del ritiro dellenergia Cip

6, è da rilevare che il volume dellenergia ritirata dal GSE ai sensi del

provvedimento Cip n. 6/92 varia in funzione del numero di impianti con

convenzione vigente, della relativa potenza contrattualizzata e della durata

delle convenzioni (che, fermo restando il riconoscimento dellulteriore componente

per i primi otto anni di esercizio dellimpianto, pu ò arrivare fino a 15 o 20

anni). Sulla base dei dati trasmessi dal GSE, si rileva quanto segue.

In termini di quantità di

energia elettrica ritirata dal GSE ai sensi del provvedimento Cip n.

6/92 (grafici 1 e 2):

§

nel 2004 è stato raggiunto il

valore massimo di energia elettrica ritirata (52 TWh) cheè destinato a

mantenersi intorno ai 50 TWh fino al 2007;

§

la quantità annua di energia

elettrica prodotta da fonti assimilate e ritirata dal GSE risulta costante pari

a circa 40 TWh e inizierà a diminuire solo a partire dallanno 2008 (36 TWh),

rimanendo su livelli superiori a 20 TWh fino al 2013 e a 10 TWh fino al 2019;

§

la quantità annua di energia

elettrica prodotta da fonti rinnovabili e ritirata dal GSE risulta in lieve

crescita per effetto delle previsioni di entrata in esercizio di alcuni

impianti alimentati da biomasse e rifiuti e inizierà a diminuire

significativamente a decorrere dallanno 2012. Va evidenziato che questo

insieme comprende impianti alimentati da rifiuti che rispettavano la

definizione di impianti alimentati da fonti rinnovabili vigente nel 1992 ma che

oggi non sarebbero classificabili come tali ai sensi della direttiva 2001/77/CE

e del decreto legislativo n. 387/03, come modificato dalla legge n. 296/06.

Lincidenza dellenergia elettrica ritirata da fonti rinnovabili sul predetto

totale, pari al 19% nel 2006, raggiunge un valore circa pari al 25% tra il 2009

e il 2016 e si riduce al 4% circa dal 2017;

In termini di numero e potenza

degli impianti per i quali si applica il provvedimento Cip n. 6/92 (grafici 3 e

4):

§

gli impianti alimentati da

fonti rinnovabili sono molto numerosi e di taglie piccole. Tali impianti, ad

eccezione degli impianti geotermoelettrici nella titolarità di Enel Produzione,

sono per lo pi ù nella titolarità di piccole società;

gli impianti alimentati da

fonti rinnovabili sono molto numerosi e di taglie piccole. Tali impianti, ad

eccezione degli impianti geotermoelettrici nella titolarità di Enel Produzione,

sono per lo pi ù nella titolarità di piccole società;

§

gli impianti alimentati da

fonti assimilate sono poche decine ma di taglia elevata. Tali impianti sono per

lo pi ù nella titolarità del gruppo Edison (circa 2.700 MW nel 2006), API (255

MW), ISAB gruppo Erg (507 MW), Sarlux, gruppo Saras (548 MW);

§

il mix tecnologico delle fonti

rinnovabili evidenzia una presenza sempre più rilevante di impianti alimentati

da biomasse e rifiuti, il che sconta lassunzione che tutti gli impianti

programmati ed autorizzati di incenerimento rifiuti trovino realizzazione,

oltre che la progressiva scadenza delle convenzioni relative a impianti

idroelettrici;

§

il mix tecnologico delle fonti

assimilate risulta equamente ripartito tra impianti alimentati da idrocarburi

convenzionali e impianti alimentati da combustibili di processo, residui e

recuperi fino al 2012, mentre fino al 2020 rimangono attivi prevalentemente

impianti alimentati da combustibili di processo, residui e recuperi;

§

mentre le ultime convenzioni

relative a impianti rinnovabili scadranno nel 2019 (con riferimento a piccoli

impianti alimentati da rifiuti o biomasse), fino al 2020 sussisteranno

convenzioni relative ad impianti alimentati da fonti assimilate: in

particolare, lultima convenzione in scadenza è relativa allimpianto

denominato Sarlux, alimentato da combustibili di processo, residui e recuperi.

In termini di costi sostenuti

dal GSE per il ritiro dellenergia elettrica ai sensi del provvedimento Cip n.

6/92 risulta che (grafici 5 e 6):

§

pur in presenza di una

contenuta riduzione della quantità di energia ritirata, i costi annui di ritiro

rimarranno a livelli molto elevati almeno fino allanno 2010, per effetto

dellaumento dei costi unitari di ritiro a seguito degli aggiornamenti e della

possibile entrata in esercizio futura di numerosi impianti alimentati da

biomasse e rifiuti, che godono delle componenti incentivanti più elevate;

§