MENA: quadro economico e sviluppo umano

La maggior parte degli osservatori e dei commentatori della crisi politica esplosa nei primi mesi del 2011 ha dato grande evidenza agli squilibri economici e demografici presenti nei paesi della sponda Sud del Mediterraneo e del Medio Oriente. In questo dossier si presenta una selezione di materiali utili allapprofondimento di queste tematiche.

Lacronimo

MENA (Middle East and North Africa)

indica la regione che si estende dal Marocco, ad ovest, attraversa la fascia

nord-occidentale dellAfrica e prosegue verso lIran nel sud ovest asiatico. I

paesi che ne fanno parte, come enumerati dalla Banca Mondiale, presente

nellarea con propri progetti, sono Algeria, Bahrain, Djibouti, Egitto, Iran,

Iraq, Israele, Giordania,

Kuwait, Libano, Libia, Malta, Marocco, Oman, Qatar, Arabia Saudita, Siria, Tunisia,

Emirati Arabi Uniti, West Bank and Gaza, Yemen[1].

MENA è una regione economicamente diversificata che include sia le economie ricche di petrolio del Golfo, sia paesi che contano risorse scarse in rapporto alla popolazione (quali Egitto, Marocco Yemen).

In termini di popolazione la regione MENA conta circa 355 milioni di persone delle quali l85% vive in paesi definiti a medio reddito, l8% in paesi ad alto reddito e il 7% in paesi a basso reddito.

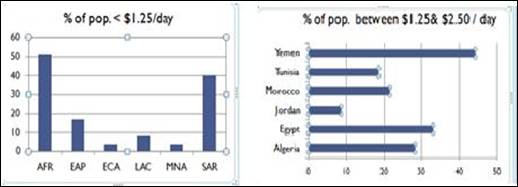

Gli indicatori sociali mostrano nel 2010 progressi significativi rispetto agli anni precedenti: laspettativa di vita media ha raggiunto i 70 anni, il tasso di completamento dellistruzione primaria è del 90% e la mortalità infantile al di sotto dei 5 anni è di 38 casi ogni mille. Quanto al dato relativo alla povertà assoluta - fissato a una soglia di reddito inferiore a 1,25 dollari al giorno tale condizione riguarda circa 14,2 milioni di persone (4% del totale demografico regionale); sebbene il dato venga giudicato basso dagli analisti della Banca Mondiale, il quadro delineato dalla sua effettiva consistenza appare controbilanciato dallelevata vulnerabilità alla povertà assoluta derivante dal fatto che una porzione considerevole della popolazione vive ai margini di tale soglia. Infatti, se si considera la popolazione che si pone subito al di sopra della linea della povertà assoluta in quanto dispone di un reddito pro capite giornaliero compreso tra 1,25 e 2,50 dollari - emerge che tale situazione riguarda circa il 45% della popolazione dello Yemen, oltre il 30% degli egiziani, poco meno del 30% degli algerini e, rispettivamente, poco più e poco meno del 20% degli abitanti del Marocco e della Tunisia.

I grafici seguenti espongono i dati appena riportati:

Fonte: The World Bank. Nel grafico di sinistra vengono utilzzati gli acronimi adottati dalla World Bank per indicare le varie macroregioni planetarie:EAP-East Asia and Pacific; ECA-Europe and Central Asia; LAC-Latin America and Caribbean; MNA-Middle East and North Africa; SAR-South Asia Region.

La regione MENA ha risentito della crisi finanziaria ed economica in misura minore rispetto sia alle economie sviluppate, sia a quelle dei paesi in via di sviluppo. Ciò si è inverato sia laddove gli elevati prezzi del petrolio avevano permesso la costituzione di una eccedenza di liquidità, sia, in altri casi, in conseguenza del relativo isolamento di alcune economie della regione dai mercati globali. Ciononostante, il Medio Oriente non è stato risparmiato da un rallentamento della crescita nel corso della crisi, come indicato dal PIL cresciuto nel 2009 solo dell1,3%, a causa soprattutto della caduta dei prezzi dei prodotti petroliferi - in particolare nei Paesi GCC[2] - che hanno reagito con un sostanzioso ricorso alle risorse finanziarie. Ancor più leggero limpatto della crisi sui paesi del Nord Africa (+3,5% il PIL nel 2009), in virtù sia, ancora una volta, di una non piena integrazione nei mercati internazionali, ma anche di una pronta reazione attraverso ladozione di pacchetti di stimolo alleconomia fortemente improntati allintervento infrastrutturale destinati alla rapida creazione di posti di lavoro, nonché a rappresentare investimenti nel futuro sviluppo economico. Ciò ha determinato la crescita del PIL nordafricano 2010 in misura superiore al 5% (media che, peraltro comprende nella fascia alta il 10,6% della Libia, ma anche il 3,8% di Tunisia e Algeria al livello più basso). L'aumento del PIL è imputabile a un più robusto export petrolifero, allincremento dei ricavi provenienti dal settore del turismo (Egitto, Marocco e Tunisia) ma anche dalla ripresa dei consumi interni e delle esportazioni[3].

In relazione alle potenzialità connesse alla crescita dei consumi nellarea MENA si richiamano qui i datidiffusi allinizio di marzo da MEC, gruppo americano attivo in 84 paesi, uno dei colossi mondiali della pubblicità. Secondo tali dati la crescita dei ricavi pubblicitari nella regione sta superando quella dei mercati sviluppati occidentali; sotto il profilo previsionale, inoltre, nonostante le agitazioni in corso nel mondo arabo, i ricavi pubblicitari - che attualmente valgono circa il 6% del totale globale del gruppo - sono attesi in incremento annuo a due cifre nel prossimo quinquennio. Settore trainante dei consumi è quello tecnologico, in particolare la telefonia mobile e laccesso ad internet, sospinti in crescita esponenziale dal passaggio in corso da una società dove le persone non hanno telefono né internet ad una dove tutti sono connessi attraverso cellulare.

In corrispondenza con lattuale fase di ripresa dalla crisi alcune aree della regione si trovano a fronteggiare inediti sviluppi del proprio quadro politico, con implicazioni potenzialmente di vasta portata; il quadro politico, caratterizzato dalla richiesta di riforme della rappresentanza, dellaccountability e della governance, risultaaggravato dallelevato tasso di disoccupazione giovanile e dallaumento dei prezzi dei generi alimentari.

Benché non sia ancora possibile quantificare con precisione come sottolinea il più recente outlook della Banca Mondiale sulla regione, rilasciato nel febbraio 2011[4] - limpatto economico della crisi politica sullarea MENA, alcuni elementi appaiono acquisiti. In particolare sono previsti e/o si osservano i seguenti fenomeni:

§ esitante ripresa della crescita, già lenta soprattutto per i paesi importatori di petrolio, a causa della caduta delle entrate derivanti dal turismo e le perturbazioni che hanno colpito le attività finanziarie;

§ impatto potenzialmente significativo degli effetti della crisi sulle fasce più povere della popolazione, specialmente in un quadro di crescita inflazionistica;

§ diminuzione degli investimenti determinata dal perdurare del quadro di incertezza e possibili complicazioni di lungo periodo per gli operatori del settore finanziario;

§ aggravamento del deficit fiscale a seguito del rallentamento delle entrate e allaumento della spesa corrente. Tale quadro critico si sta progressivamente componendo nei paesi i cui governi aumentano gli stipendi della pubblica amministrazione e annunciano assunzioni nel settore pubblico, sussidi e aumento del salario minimo;

§ crescita generalizzata dei costi economici in particolare nei casi di persistente instabilità o di mancanza di chiarezza nella transizione politica in atto.

Premesse tali considerazioni, loutlook della Banca Mondiale indica cinque temi cruciali considerati alla stregua di sfide per lo sviluppo della regione MENA: disoccupazione, in particolare giovanile e femminile; protezionedelle porzioni di popolazione che si trovano nello stato di povertà assoluta e di quelle vulnerabili, entrambe particolarmente esposte allaumento dei prezzi dei generi alimentari; miglioramento della governance; misure di contrasto alla penuria di risorse idriche e ai cambiamenti climatici.

Lelevato tasso di disoccupazione, considerata la principale delle sfide della regione, anche alla luce delle rivolte e proteste che hanno profondamente scosso il quadro politico di diversi paesi dellarea, è determinata da una bassa domanda del settore privato, che soffre a sua volta della mancanza di un ambiente e di condizioni che ne favoriscano lo sviluppo. Gli ostacoli a tale sviluppo sono, sul lato della domanda, le barriere allaccesso a un mercato del lavoro connotato più dalla persistenza di privilegi che da trasparenti meccanismi concorrenziali; laccesso limitato al credito per le PMI (nellarea MENA si registra il più basso accesso ai prestiti dimpresa a livello globale); una regolamentazione restrittiva del mercato del lavoro; livelli insufficienti di innovazione e scarsi collegamenti con gli enti di ricerca. Quanto al lato dellofferta esso risulta ipertrofico a causa di una composizione demografica della popolazione fortemente sbilanciata, in tutti i paesi dellarea, nella fascia dei 15-24enni, che si situa tra il 20 e il 25% del totale, contro una media mondiale del 18%. Tale quadro, in sinergia anche con le caratteristiche di un mercato del lavoro connotato da inefficienze nei meccanismi di reclutamento dei lavoratori nonché dalla persistenza di un settore pubblico assai ampio e dotato di benefici tanto vasti da produrre effetti distorsivi nei confronti dei nuovi entrati, un livello di disoccupazione giovanile più alto che in qualsiasi altra regione del mondo, come mostrato nel grafico seguente.

Fonte: MENA Regional Strategy. Update 2011, cit.

Il grado di istruzione conseguito dai giovani dellarea MENA non trova sufficiente corrispondenza nella possibilità di trovare un lavoro adeguato alla preparazione raggiunta e la sfida della transizione dalla scuola al mondo del lavoro è ancora tutta da giocare. Il quadro è ancora più severo per la parte femminile della popolazione giovanile, che soffre sia di più gravi difficoltà nel rinvenimento di un impiego, sia di assai limitate opportunità imprenditoriali. Il grafico seguente illustra, nella prima parte, il dato relativo alla disoccupazione intellettuale, maschile e femminile, in due paesi quali Egitto e Tunisia, la cui folle giovanili sono state tra le forze propulsive delle rivolte dei primi mesi del 2011 e, nella seconda, la partecipazione giovanile e femminile al mercato del lavoro nelle macroaree regionali considerate dalla Banca Mondiale.

Fonte: MENA Regional Strategy. Update 2011, cit.

Nel grafico successivo, parte a sinistra, viene mostrato più in dettaglio quanto il tasso di disoccupazione, sempre riferito allEgitto (dati 2006) e alla Tunisia (dati 2009) vada crescendo parallelamente allelevarsi del grado di istruzione, fino ad attestarsi, nella Tunisia del 2009, vicino al 45% per i titolari di diploma di istruzione secondaria o terziaria; nel 2006 in Egitto erano disoccupati circa il 25% dei diplomati e il 35% dei laureati.

La parte destra del grafico, relativa al solo Egitto, indica che la percentuale di laureati appartenenti alle classi di età più giovani impiegata in lavori non qualificanti (low pay/low productivity) è sensibilmente aumentata.

Fonte: MENA Regional Strategy. Update 2011, cit.

Il Global Employment Trends 2011, report rilasciato a gennaio dallILO (International Labour Organization), lagenzia delle Nazioni Unite responsabile dellelaborazione e supervisione di norme internazionali sul lavoro, conferma il Medio Oriente come la regione con il più alto tasso di disoccupazione al mondo, con una quota, riferita al 2009 del 10,3% contro il 6,3% della media globale. Il dato è ancora più severo nell'analisi delle fasce giovanili, dove tra i soggetti fino ai 25 anni di età la disoccupazione sale al 40% e dove il quadro è ulteriormente aggravato dal fatto che la regione registra uno dei più alti tassi di crescita della popolazione in età lavorativa, secondo solo alla crescita registrata nell'Africa sub-sahariana.

Da un recente studio storico-demografico dei paesi musulmani (2007)[5] è emerso che in quel mondo si è da tempo avviata una radicale e profonda modernizzazione destinata a rivoluzionare strutture familiari, rapporti di autorità e riferimenti ideologici; e tutto ciò condurrebbe non già verso uno scontro ma, al contrario, verso un incontro di civiltà. Tale convergenza si presta, secondo uno degli autori dello studio[6], a fungere da sfondo interpretativo delle rivolte che, a partire dalla Tunisia per propagarsi ad altri paesi nordafricani e del Medio oriente, hanno coinvolto una parte del mondo musulmano. Linterpretazione di indicatori classici, mostrava già nel 2007 la sussistenza in quelle aree di un rilevante grado di modernità: si tratta del tasso di alfabetizzazione - con particolare riguardo alla fascia dei 20-24enni - che segnava un incremento tanto consistente da toccare quasi luniversalità, e del tasso di fecondità - considerato rappresentativo del controllo esercitato dai soggetti sul proprio destino - al contrario in drastica diminuzione (seppur con notevoli differenze regionali). In un simile quadro di misurabile modernità sociale e dei comportamenti, lassenza di modernità politica e di aspirazioni verso la democrazia giudicata bizzarra dagli autori dello studio demografico veniva da costoro spiegata con lalta frequenza del ricorso allendogamia, soprattutto nel mondo arabo, dove i matrimoni tra cugini mantenendo i gruppi familiari chiusi su loro stessi, ostacolavano lemergere di individualità politiche attive e libere operando, pertanto, in direzione contraria ai processi di modernizzazione. E anche il crollo della pratica endogamica rilevato nelle fasce più giovani delle popolazione avrebbe contribuito a provocare, senzaltro in Tunisia e, in misura minore anche in Egitto, il divampare delle rivolte contro gli statici regimi e per la modernizzazione da parte delle classi più giovani.

Quanto al tema degli effetti dellaumento del prezzo dei generi alimentari sulla soglia di vulnerabilità delle fasce più deboli della popolazione, seconda delle sfide per lo sviluppo economico e umano della regione MENA, va premesso che la popolazione della regione è tra le più rapide in crescita al mondo, con un incremento del 19% negli ultimi dieci anni, a fronte di un tasso di incremento medio della popolazione mondiale pari all11%. Altro elemento di contesto da considerare è che nelle previsioni di stima i Paesi dellarea sono attesi permanere in stato di vulnerabilità agli shock di prezzo e quantità dei generi alimentari in quanto il loro fabbisogno dipende largamente dalle importazioni. Se attualmente il volume del frumento importato nellarea è pari al 30% del totale del frumento commercializzato al mondo, le previsioni stimano un aumento di tale quota, destinata a raggiungere il 55% entro il 2030. Le potenziali criticità relative sia ai prezzi sia alle dinamiche di approvvigionamento sui mercati internazionali da parte dei paesi MENA si sono concretizzate nellultimo semestre 2010, quando zucchero e cereali, due materie prime che rappresentano il 61% dellapporto calorico pro capite nella regione (+7% rispetto alla media mondiale) si sono apprezzate, rispettivamente, del 40 e del 77%. Lincremento dei prezzi evidentemente ha colpito e continua a colpire le fasce più povere della popolazione, ossia coloro che destinano alla spesa alimentare una percentuale compresa tra il 35 e il 65% del reddito. I paesi in questo senso più vulnerabili sono Giordania, Yemen, Gibuti, Libano, Iraq e Tunisia, fortemente dipendenti dalle importazioni di generi alimentari e con problemi di bilancio.

Con riferimento alla governance, terzo tema cruciale per lo sviluppo, gli indicatori utilizzati per una sua valutazione appaiono relativamente deboli in tutti i paesi dellarea MENA, seppur con ampie variabili. Il deficit di governanceè evidente sul lato della domanda, con particolare riferimento allaccesso alle informazioni da parte dei cittadini, alla trasparenza e alla responsabilità dellazione di governo.

Il grafico che segue espone la performance, relativa al 2009, degli Indicatori Globali di Integrità[7] dei paesi MENA (la cui media è rappresentata dalle colonne in colore rosso) in rapporto al valore medio mondiale (in blu).

Fonte: MENA Regional Strategy. Update 2011, cit.

Il settore pubblico nei paesi dellarea MENA è molto vasto ma spesso non in grado di fornire adeguati servizi ai cittadini, che tendono pertanto a percepirlo come eccessivamente burocratico. Inoltre il livello di decentramento delle autorità e responsabilità delle funzioni pubbliche è assai limitato.

Il grafico che segue evidenzia che nellarea MENA nel suo complesso lincidenza percentuale sul PIL degli stipendi pubblici a livello centrale, ampiamente superiore al 10%, è molto più elevata che in tutte le altre macro regioni considerate

Fonte: MENA Regional Strategy. Update 2011, cit.

Quanto alla sfida rappresentata della necessità di contrastare la scarsità di risorse idriche va sottolineato, in positivo, il fatto che l80% della popolazione di MENA ha accesso ad acqua potabile portatile e che nella regione, per fare fronte a tale bisogno, sono state estesamente implementate costose tecnologie, quali gli impianti di desalinizzazione, che nei paesi GCC (Consiglio di Cooperazione del Golfo) forniscono circa il 50% del fabbisogno. A fronte di tali positività permangono snodi critici, tra i quali inefficienze della gestione della risorsa idrica, adozione pervasiva di sussidi nel settore della fornitura dacqua (i costi della quale sono solo parzialmente coperti da tariffe), degrado ambientale dellarea costiera e degli altri corpi idrici nonché rischio di conflitti su scala regionale incentrati sul controllo di tali risorse.

Il bassissimo livello di disponibilità di risorse idriche rinnovabili nellarea MENA, problema che per la natura della risorsa in questione proietta la sua ombra anche sul futuro, è rappresentato nel grafico seguente; i dati sono espressi in migliaia di metri cubi pro capite e riferiti allanno 2008.

I cambiamenti climatici, infine, costituiscono fattore di stress ambientale dalle conseguenze assai severe. Laumento della temperatura (fino a +1,5°gradi Celsius) negli ultimi trentanni, ad esempio, ha sestuplicato gli episodi di siccità nel Magreb, passati da 1 a 6 ogni dieci anni; in Iran e nello Yemen, nel ventennio 1980-2009, i cambiamenti di clima sono allorigine di ben 94 alluvioni.

Quanto alle previsioni di crescita del PIL, il World Economic OutlookdelFondo Monetario Internazionale (aggiornamento al 25 gennaio 2011), pur correggendo al ribasso stime precedenti, attribuisce allarea MENA una crescita del 4,6% nel 2011 e del 4,7% nel 2012, superiore alla media mondiale prevista in +4,4% nellanno in corso e +4,5% nel 2012 e inferiore solo alle economie asiatiche e a quelle dei paesi dellAfrica sub sahariana.